La Ola de Staking Líquido

Desde la actualización Shanghai de Ethereum, ha surgido en el mercado una clara preferencia por los tokens de staking líquido. El stETH de Lido predomina enormemente, y el flujo de capital DeFi sugiere que se ha convergido en uno de los activos de colateral favoritos.

Contenidos

- La función de retiro del staking de Ethereum que llegó a mediados de abril ha reavivado el interés por los tokens de staking líquido.

- Entre los proveedores de staking líquido, Lido se afianza como el líder indiscutible, acapara mayor oferta, liquidez y la mayor integración de efectos del network, todo ello cimienta su posición en el mercado.

- También ha surgido una nueva tendencia respecto a la integración de estos tokens de staking líquido en el ámbito DeFi. Las reservas de liquidez asociadas con el staking líquido pierden valor a medida que el capital migra para usar el colateral que ofrecen los protocolos de préstamo.

Desarrollo Relativo

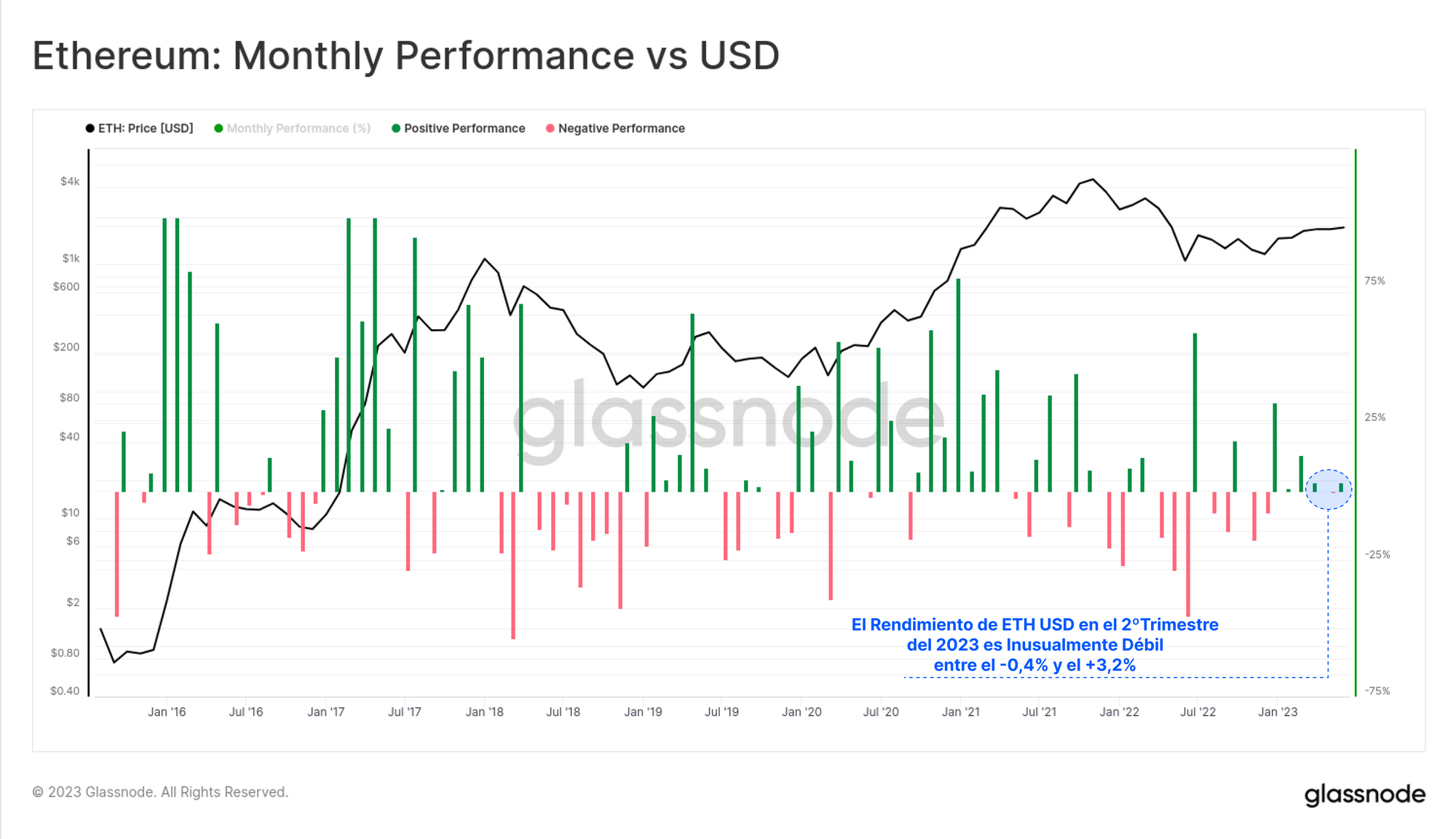

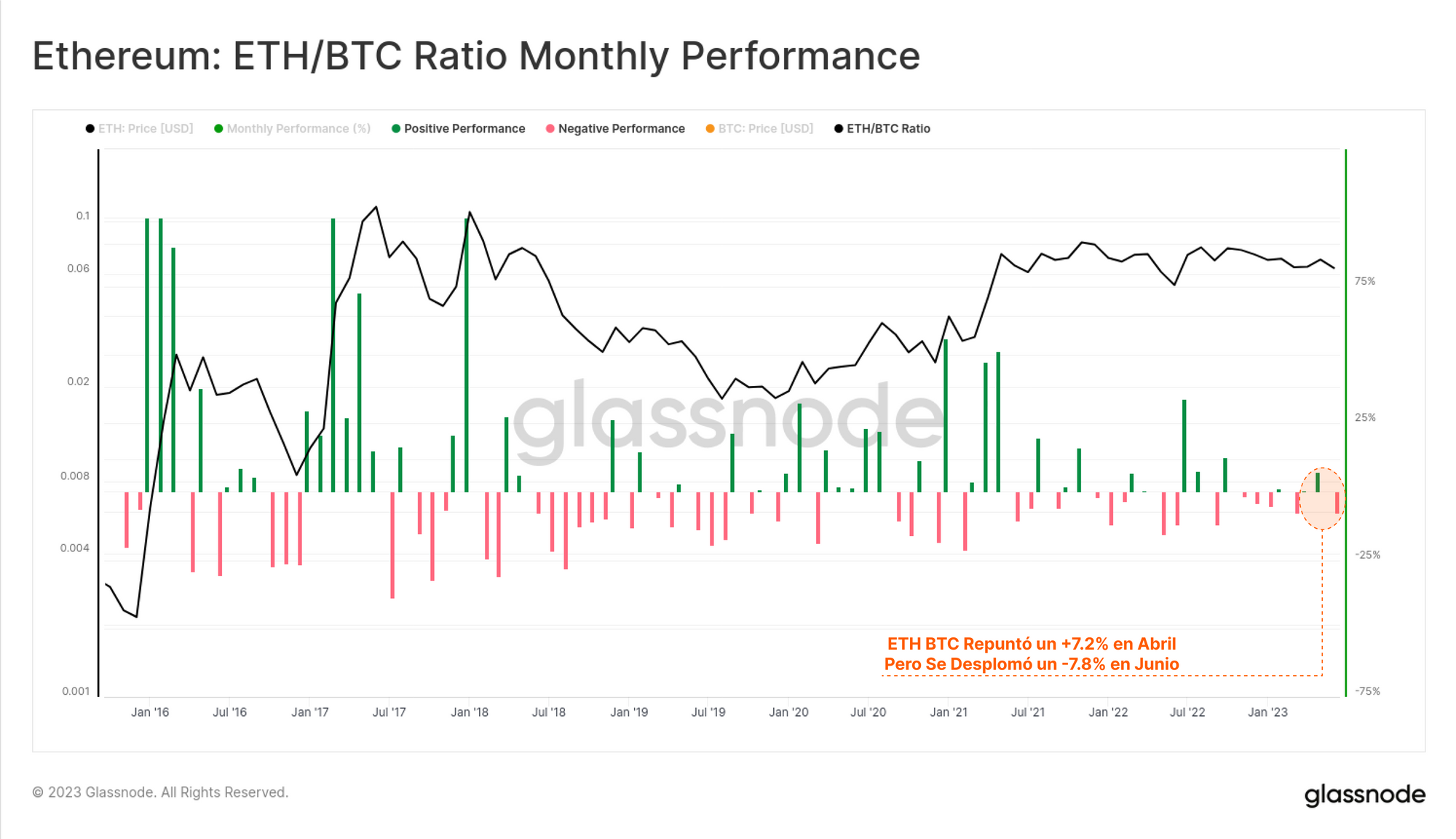

El mercado de los activos digitales ha estado procesando en semanas recientes multitud de solicitudes ETF spot de BTC, lo que ha llevado a que BTC se imponga frente al resto del mercado. Aunque la solicitud de ETF que presentó BlackRock elevó inicialmente el precio de ETH un 11,2%, lo cierto es que ha terminado cerrando el trimestre apenas un 6,4% por encima del precio de apertura del mes de Abril.

En términos relativos, muchos activos digitales han perdido terreno ante Bitcoin en este 2023, y el ratio ETH/BTC resbala hasta el mínimo de las últimas 50 semanas en los 0,060. Sin embargo el ratio ya ha vuelto a crecer hasta los 0,063, dando muestras de que julio empieza con buena cara para ETH.

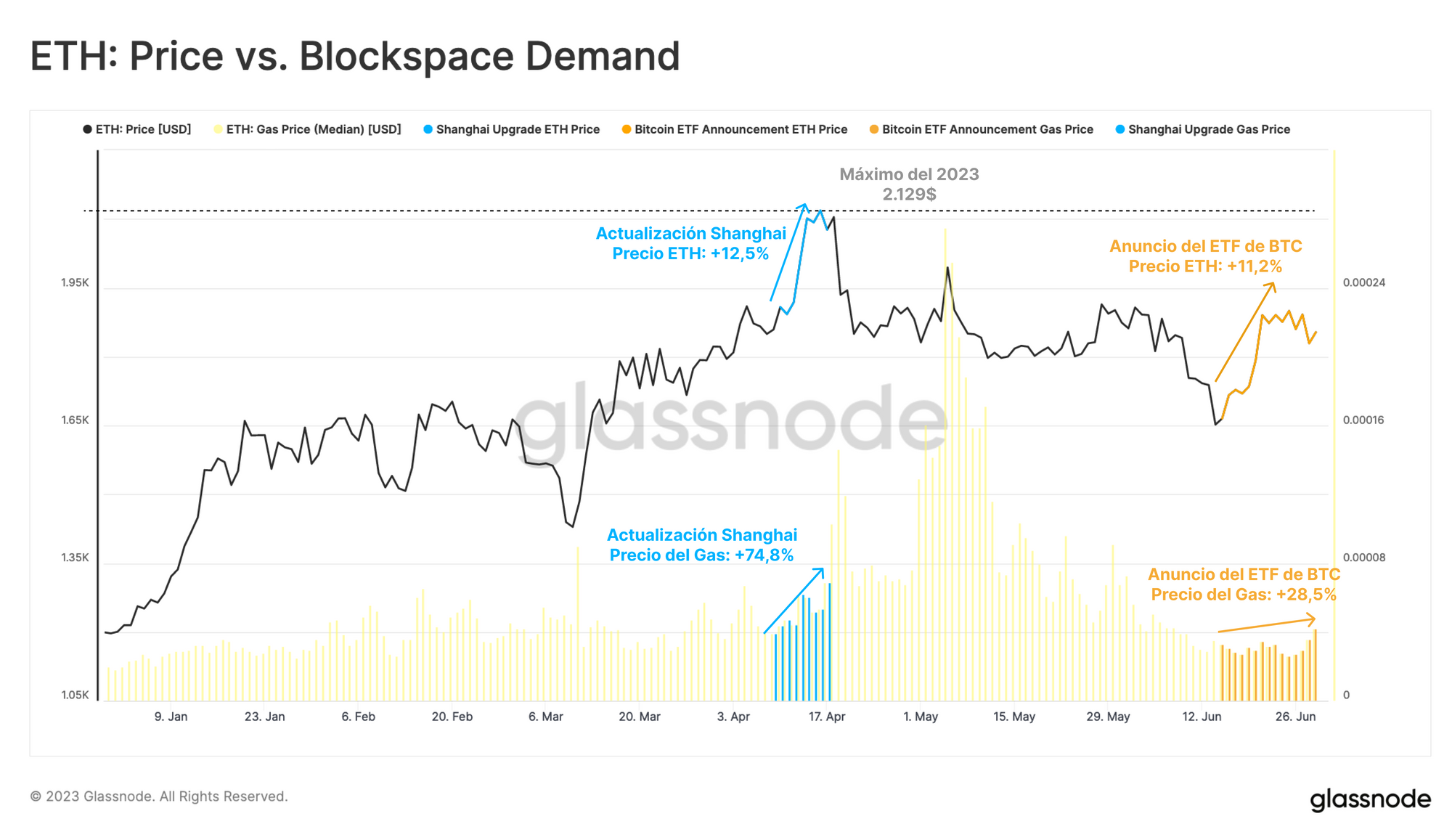

En lo que llevamos de 2023, el repunte del precio de ETH no ha supuesto ningún aumento significativo dentro de la actividad del network. El precio del gas, que es considerado un buen barómetro de demanda del espacio por bloque, ha permanecido relativamente bajo, especialmente en la semana siguiente al anuncio de la solicitud del ETF. Por comparar, tras la actualización Shanghai que tuvo lugar en abril, que propició un repunte similar en el mercado de ETH, el precio del gas ascendió un 78% frente al 28% de esta semana.

Oleadas de Depósitos para Staking

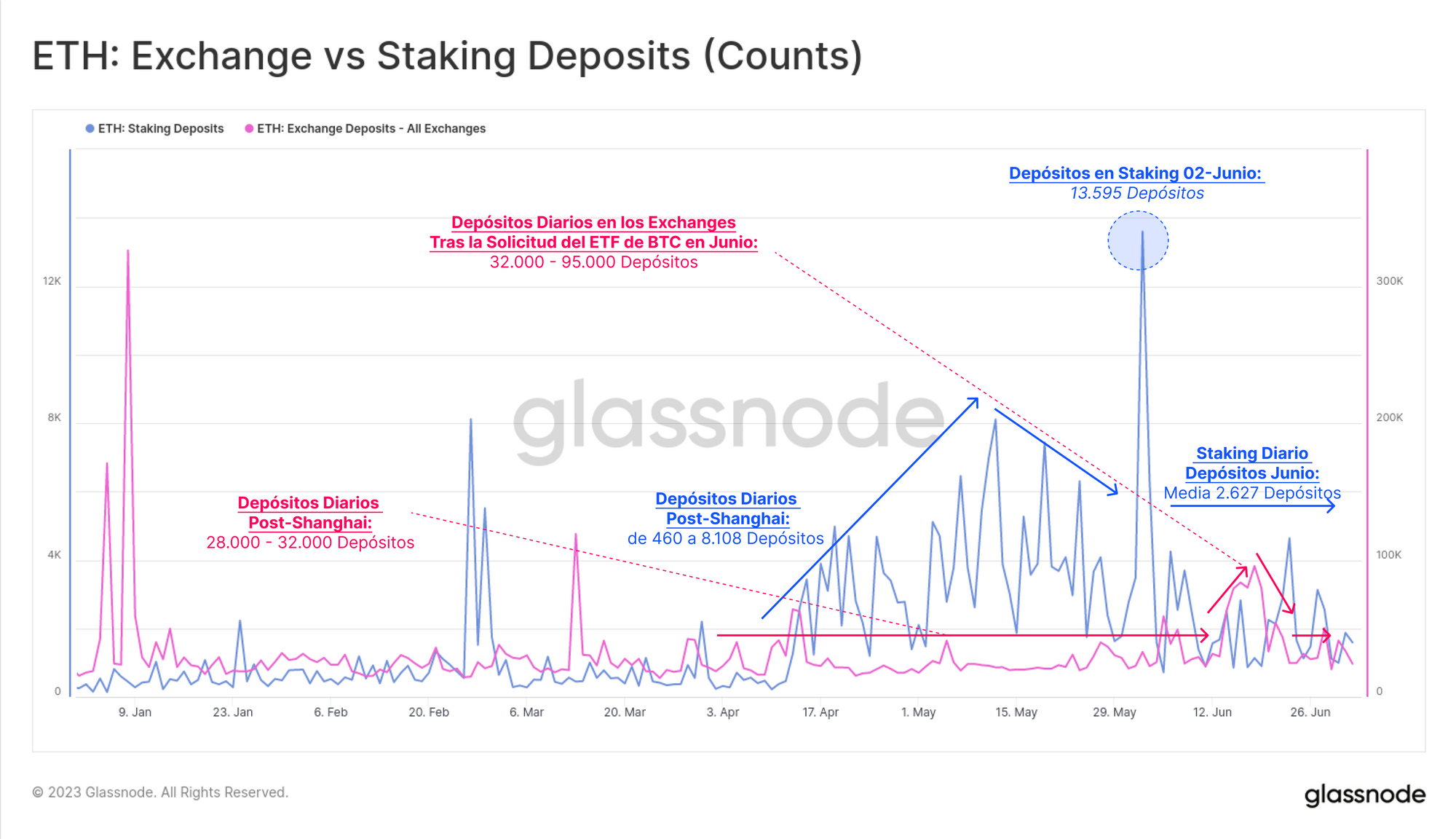

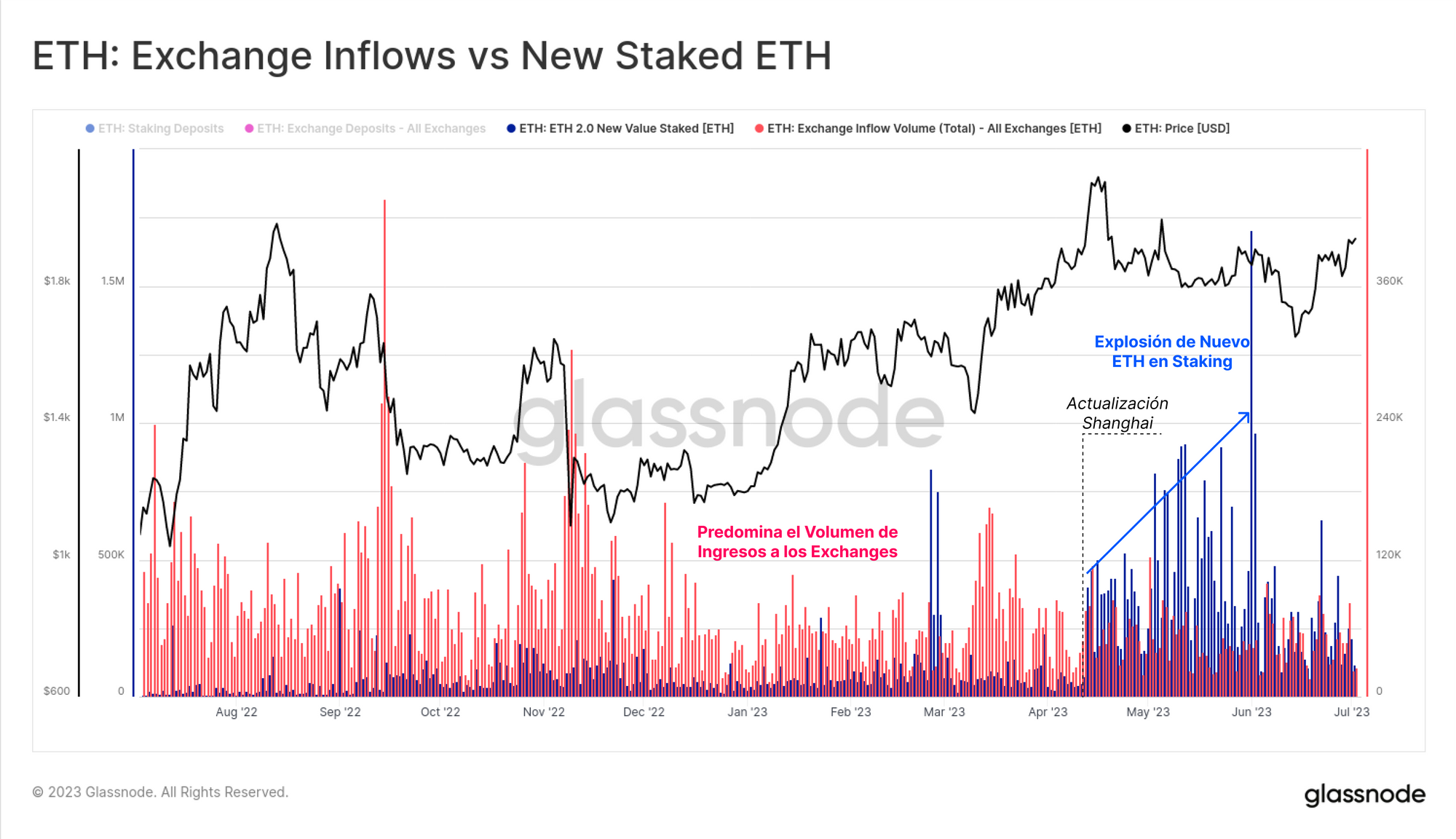

La bifurcación dura Shanghai permitió que se retirase el ETH en staking del mecanismo de consenso de Ethereum. Y en lugar de incentivar una avalancha de retiros, la actualización ha incentivado una nueva marea de depósitos debido a que ahora los inversores perciben con mayor confianza disponer de esa flexibilidad.

La actividad de los depósitos (recuento de transacciones) imprimió un pico el 2 de junio, registrando más de 13.595 nuevos depósitos (valorados en más de 408.000 ETH). Algo que no se compara con la cantidad de transacciones con depósitos de ETH a los exchanges, que durante este mismo periodo de tiempo ha permanecido inmutable en torno a los 30.000 depósitos.

La explosión del ETH en staking es aún más evidente cuando comparamos el volumen de ETH en staking (azul) vs el volumen de ingreso a los exchanges (rojo). Desde que se produjo la actualización Shanghai, el ETH en staking ha sido de igual o mayor tamaño que los ingresos a los exchanges.

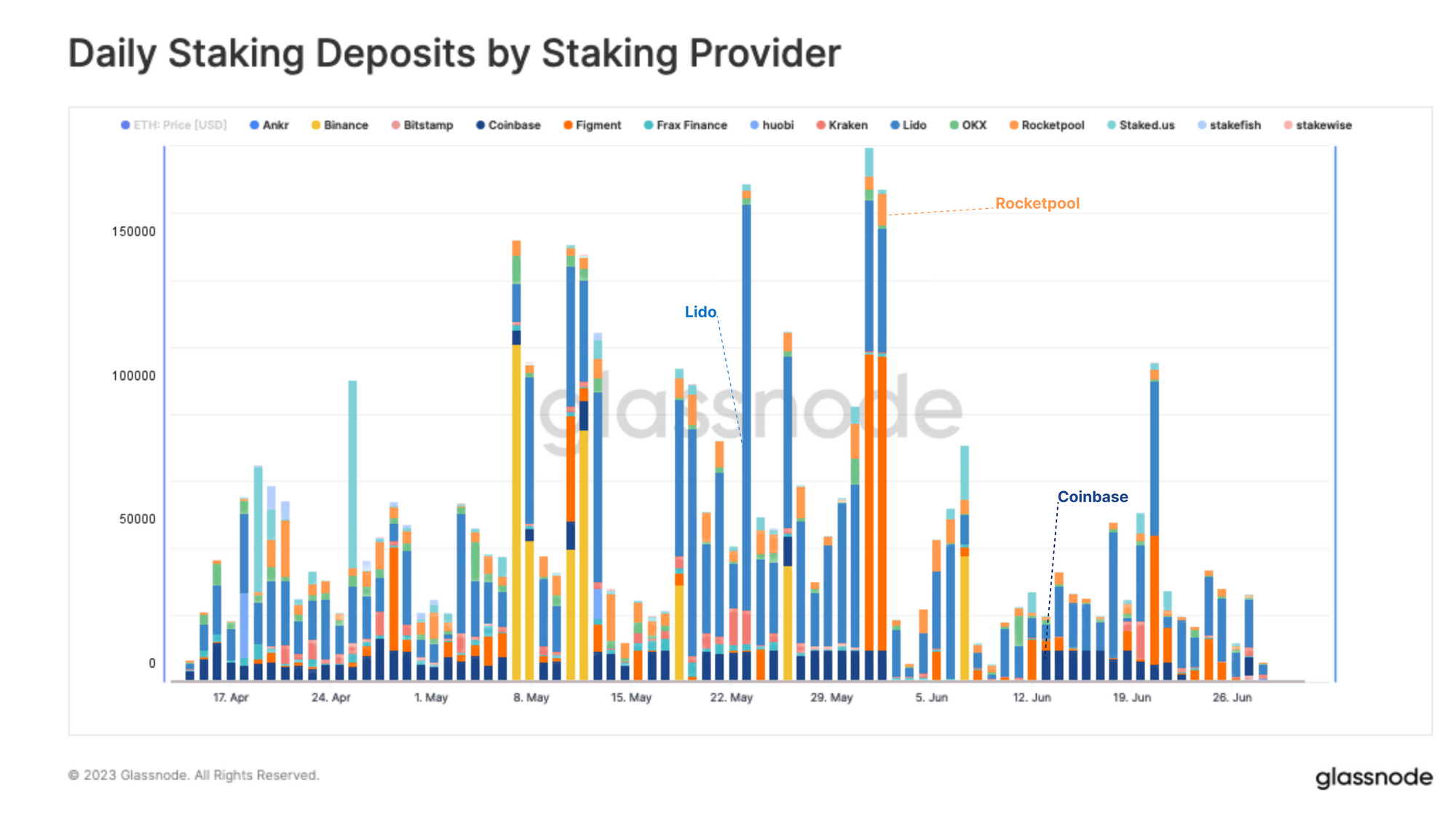

Examinándolo un poco más de cerca, si diferenciamos qué depósitos han ido a parar a cada proveedor, encontramos una clarísima tendencia a favor de los proveedores de staking líquido, donde Lido encabeza la lista.

Dominancia de Lido

Acabamos de ver que existe una gran demanda en el mercado por los tokens de staking líquido (LSTs). Son tokens que en la práctica albergan el ETH depositado en la reserva de staking, de tal modo que la plataforma abstrae al usuario final de las operaciones staking que tienen lugar tras el telón.

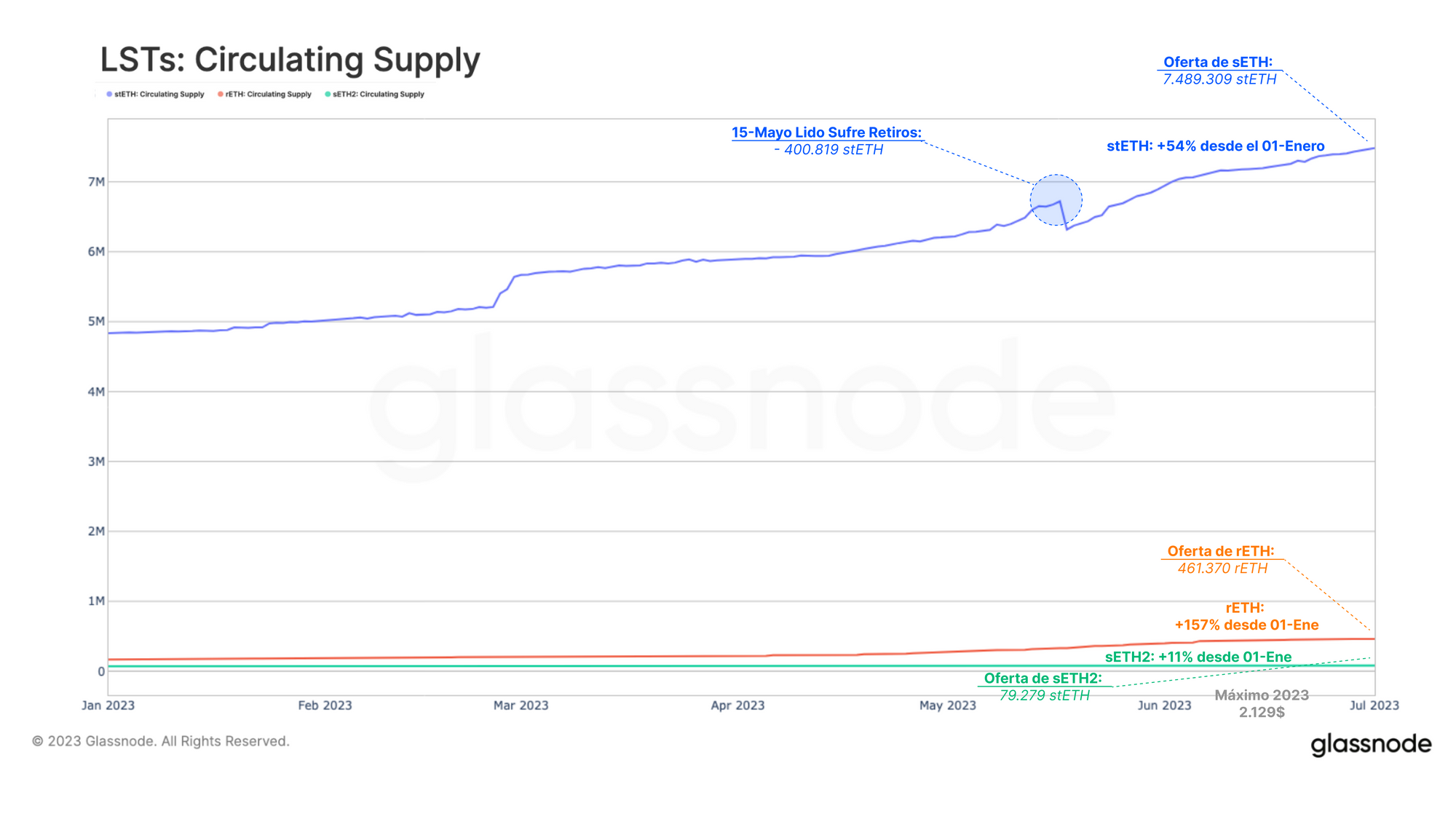

Lido publicó su actualización V2 el 15 de mayo para permitir operaciones de retiro del ETH en staking, permitiendo con ello que el token stETH de Lido se pueda intercambiar por ETH. Tras la publicación, se produjo una canje de 400.000 stETH (721M $), dando como resultado que la oferta de stETH encogiese.

Sin embargo, la enorme avalancha de nuevos depósitos de ETH ha más que compensado el descenso, haciendo que stETH alcance un nuevo máximo histórico de 7,49M. Está claro que Lido es el claro líder del sector, ya que su oferta es 16 veces superior a la de su competidor más cercano. Dicho esto, la oferta de rETH, que es el token de staking líquido que ofrece Rocketpool, ha crecido tres veces más rápido que el de Lido desde comienzos de año.

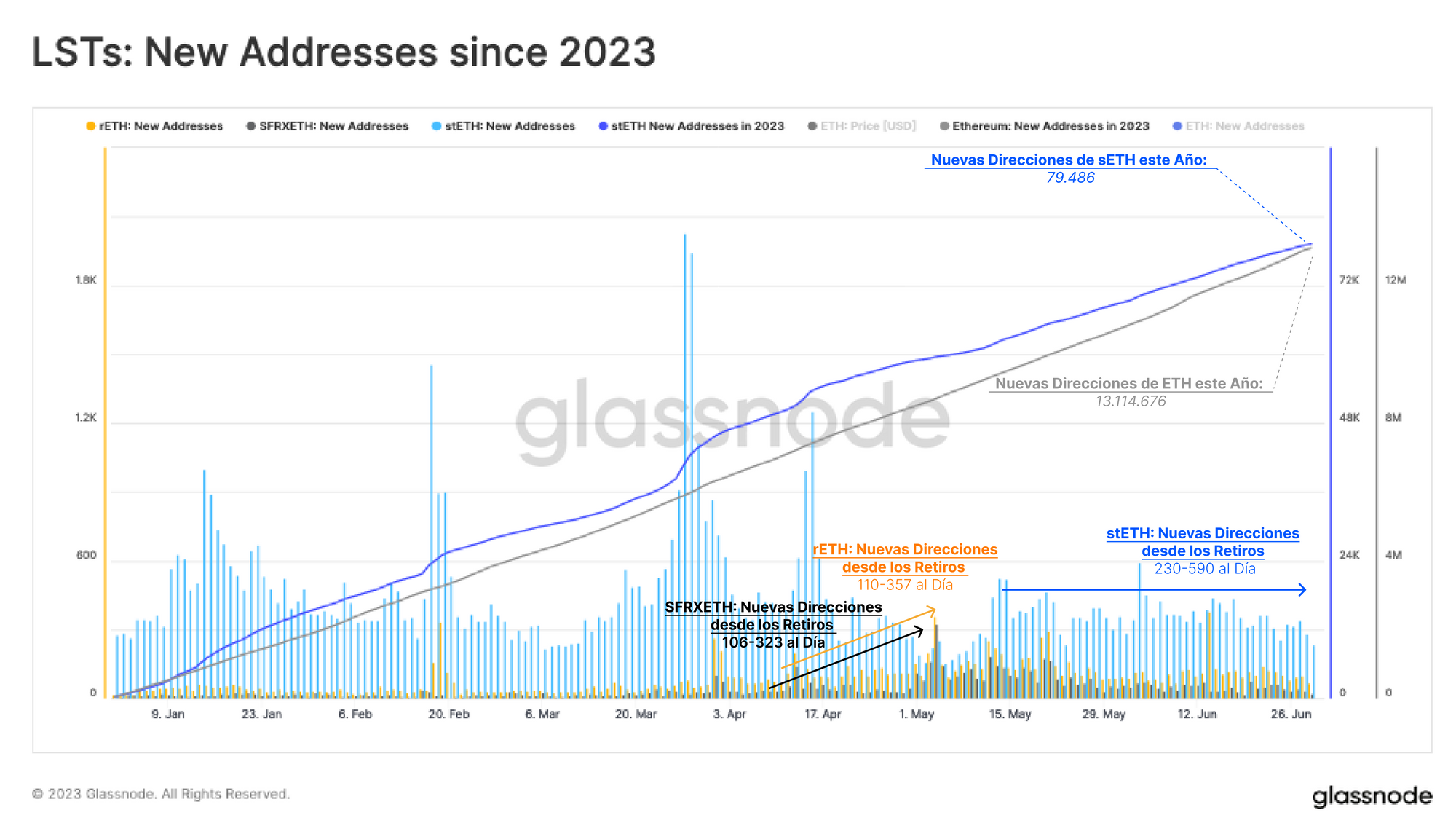

Muy interesantemente, el aumento de demanda por el stETH de Lido no ha supuesto que crezca la cantidad de participantes. Sí que encontramos sin embargo un aumento en la cantidad de usuarios de los tokens de staking de Rocketpool y FRAX tras la actualización Shanghai, pero en el caso de Lido no ha supuesto nada significativo.

La cantidad de nuevas direcciones con stETH oscila entre las 230-590 al día, más o menos sin cambios en lo que llevamos de año. Lo que nos hace llegar a la conclusión de que muchos de los nuevos depósitos efectuados en Lido vienen de la mano de inversores ya existentes que buscan aumentar su exposición.

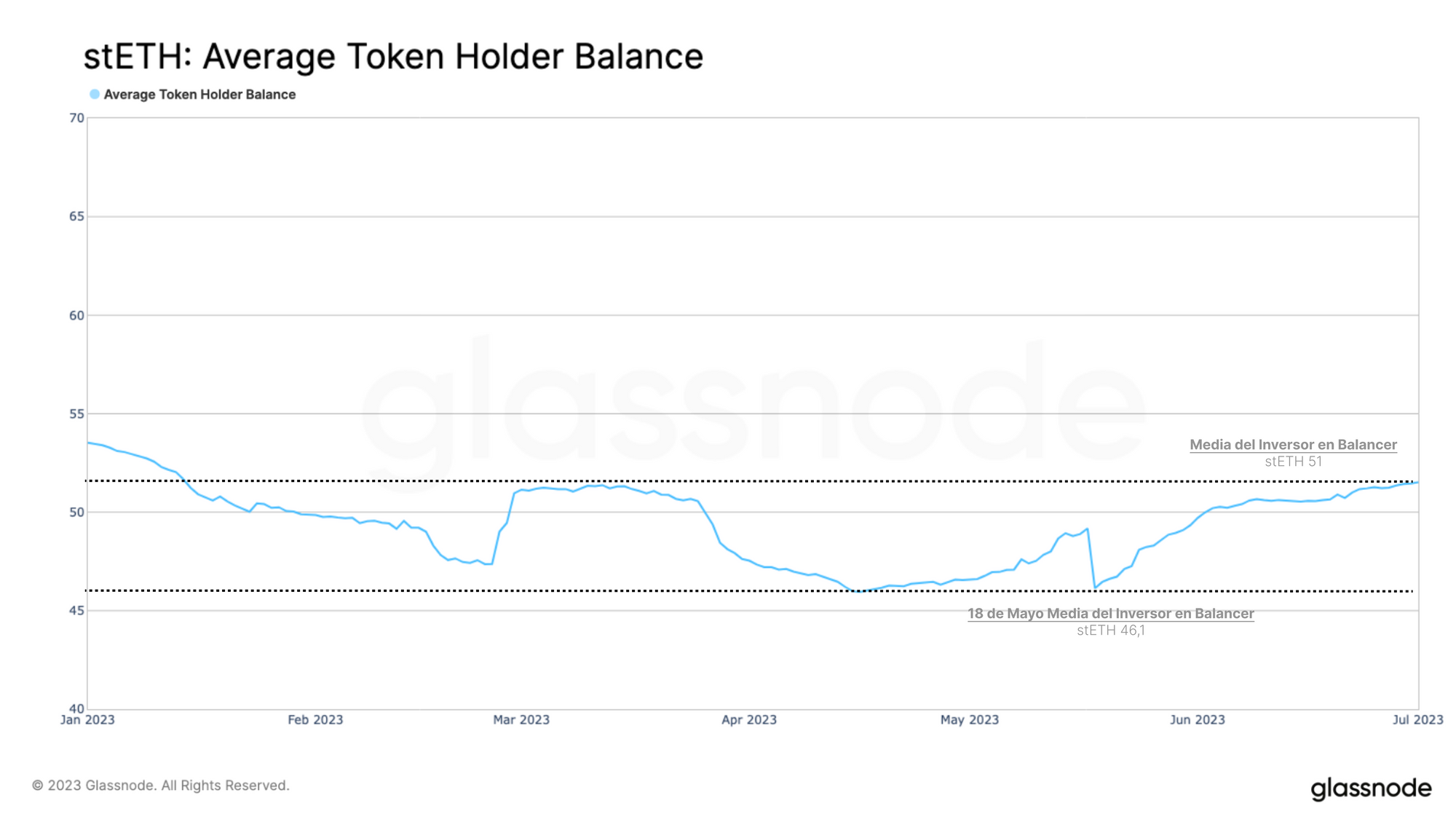

Si nos fijamos en el balance del inversor medio, podemos estimar la manera en que se han distribuido los tokens stETH recientemente emitidos. Tras habilitarse los retiros en Lido, el balance en tokens del inversor medio cayó hasta los 46,1 stETH (83.000$).

Desde la actualización Shanghai, el balance medio de stETH ha crecido hasta los 51,0 stETH (100.000$), prueba de que efectivamente los inversores actuales están engrosando sus posiciones de ETH en staking a través de stETH. También sugiere que aún quedan por llegar al mercado muchos inversores que quieran utilizar estos mecanismos de staking.

Cambios en la Utilización de los LST en el Ámbito DeFi

Una de las propuestas clave de los LSTs es su posible integración en los protocolos DeFi. Los inversores de LST pueden intercambiarlos con facilidad en los exchanges descentralizados, utilizarlos como colateral, o incluso aprovecharse de oportunidades de inversión gracias a los protocolos de préstamo.

Desde que vieron la luz, los LSTs han visto su actividad crecer dentro de los diferentes protocolos DeFi, y entre ellos, el de stETH de Lido vuelve a ser el protagonista. El efecto network y las posibilidades de integración de stETH es otro factor a tener en cuenta para explicar que Lido predomine en el sector. No obstante, entre todos los protocolos DeFi que aceptan LSTs, hay en desarrollo varias tendencias interesantes.

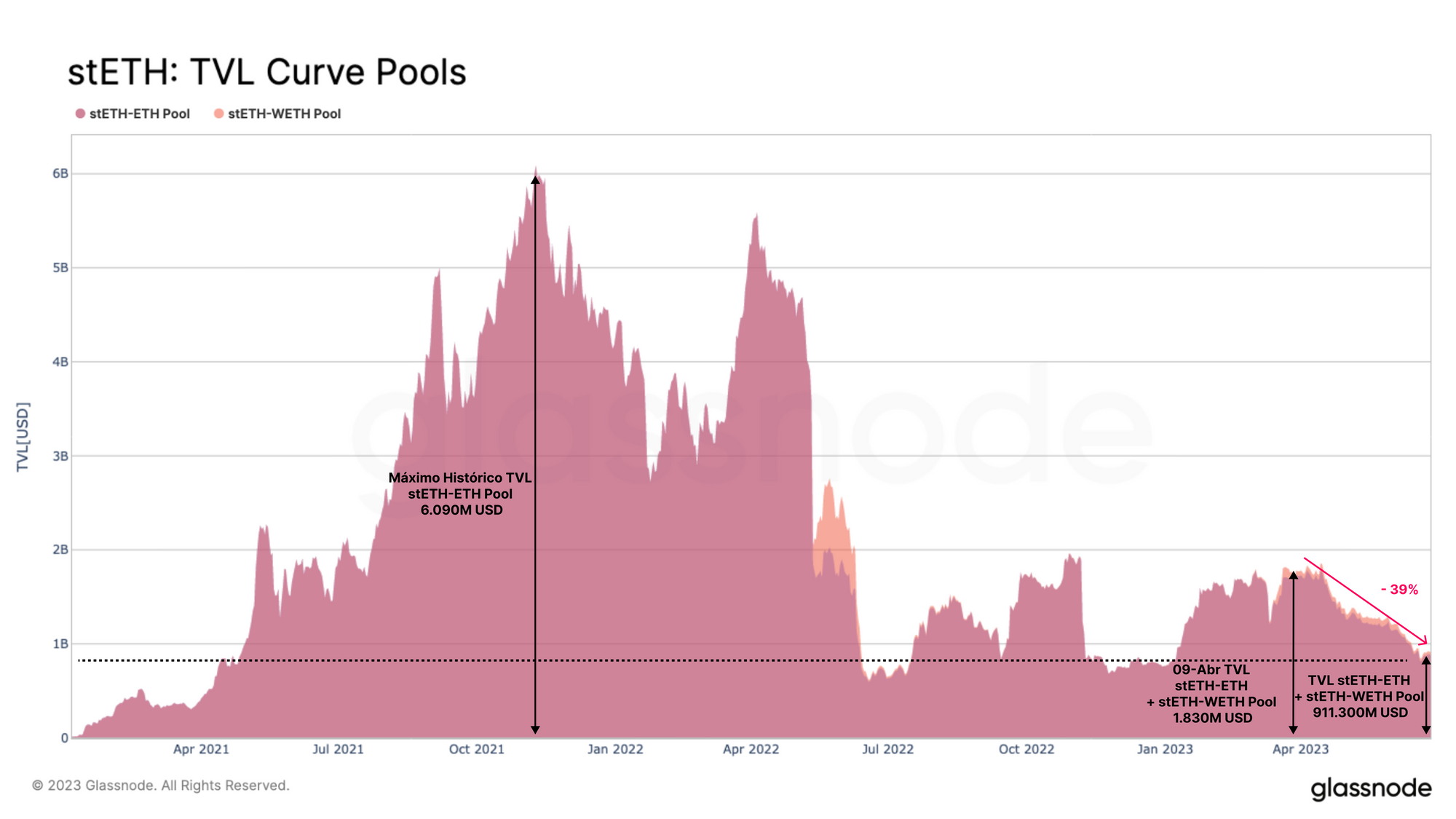

Desde la Actualización Shanghai, el stETH-ETH de Curve Pool, que es la mayor reserva de liquidez de derivados staking de Lido, ha perdido un 39% de valor. De hecho, va de camino a revisitar los niveles que alcanzamos tras el gran desapalancamiento que tuvo lugar tras el colapso de Terra-Luna en mayo del pasado 2022.

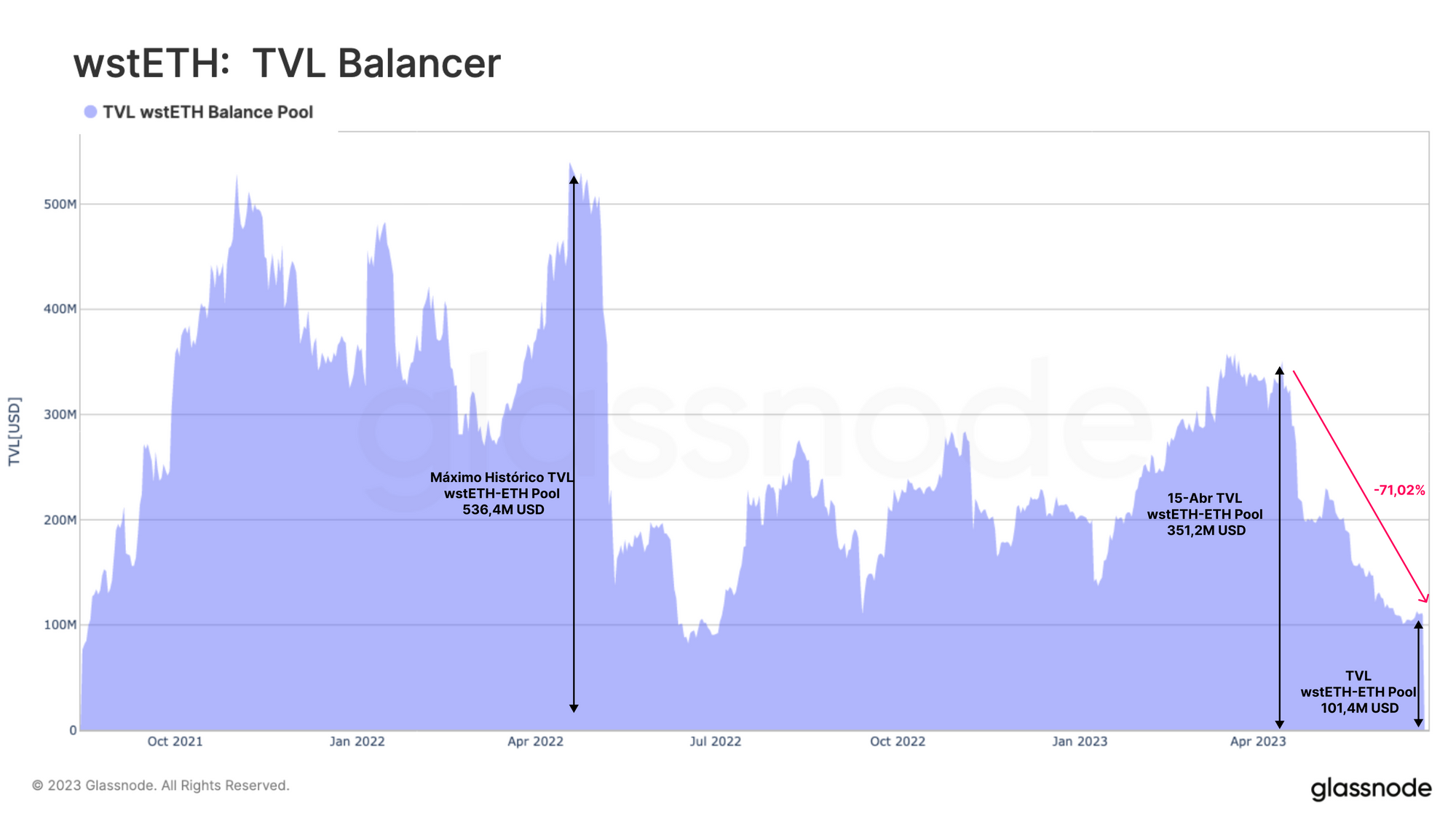

Al observar desde Balancer el Pool wstETH-ETH, vemos que la tendencia es aún más pronunciada. Desde el 15 de abril, el TVL de esta reserva ha crecido un 71%, reduciendo su valor de 351,2M $ a 101,4M $.

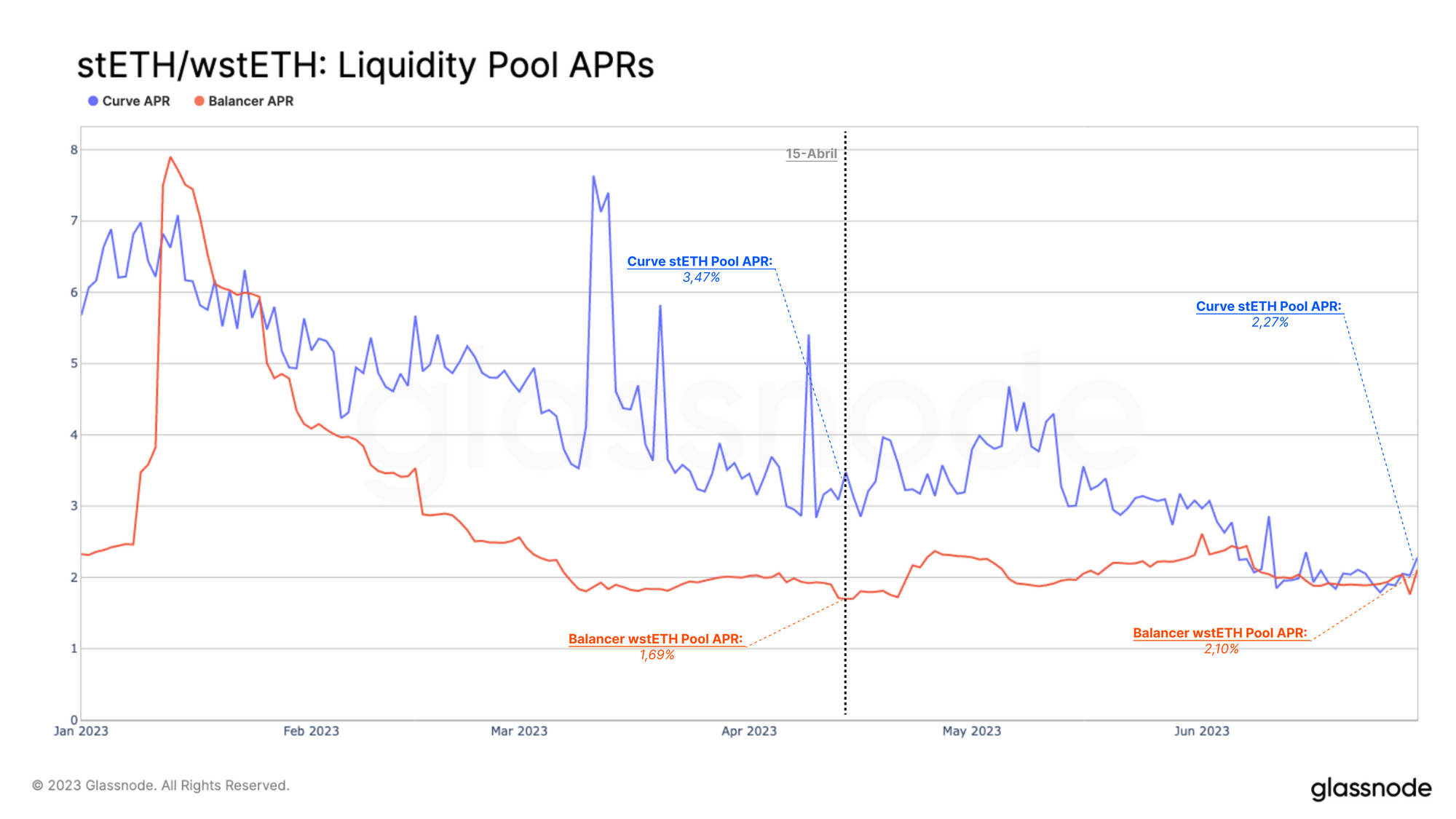

Con la rentabilidad anualizada de ambas reservas, es innegable que en el 2023 se ha establecido una tendencia descendente. Para este análisis, tomaremos como punto de referencia el 15 de abril, ya que es el momento en el que comienza la nueva avalancha de depósitos y cuando desciende la liquidez de los DEX relevantes.

La rentabilidad de la reserva Curve de stETH-ETH ha caído del 3,47% en abril al 2,27% de hoy en día. Por otra parte, la reserva Balancer ha crecido hasta el 2,10% desde el punto más bajo que alcanzó en abril de 1,69%.

Hay que tener en cuenta que las rentabilidades anualizadas de las distintas reservas de liquidez se componen de diferentes estructuras de recompensa que se otorgan en forma de tokens diferentes. El proyecto Lido recompensa a los proveedores de liquidez de Curve con tokens LDO, programa que concluyó a fecha de 1 de junio. Dado el contraste de tendencias de ambas plataformas, el cambio en la estructura de recompensas no explica por sí solo la pérdida de liquidez.

Puede que se deba a que gracias a la introducción de los retiros en el staking de Ethereum estas rentabilidades terminan por ser mucho menos relevantes para las reservas de LST. Antes de la actualización Shanghai, las reservas de liquidez eran la única fuente de liquidez para los stakers, pero ahora no se requiere intercambiar stETH e ETH en exchanges descentralizados (DEX), y los usuarios pueden acuñar o canjear sus fondos directamente en la misma plataforma.

Esto deriva en que los market makers ahora tienen menos oportunidades como proveedores de liquidez de los DeFi. Es más, puede que esta tendencia se vea afectada también por el cese de actividad de varios importantes market makers por las presiones regulativas de Estados Unidos.

Como no se aprecia una reducción repentina a consecuencia de la salida de estos grandes jugadores, si no que más bien se mantiene una tendencia constante, asumimos que estas caídas de liquidez se deben más bien a cambios estructurales.

Otra explicación puede incluir el aumento del coste de oportunidad para los proveedores de liquidez que surge con la aparición de nuevas fuentes de ingresos en otros protocolos DeFi. Las reservas de liquidez como Aave o Compound permiten utilizar LSTs como colateral y apalancarlas frente a ETH. Se prevé que el apalancamiento de posiciones amplifique la rentabilidad en un x3.

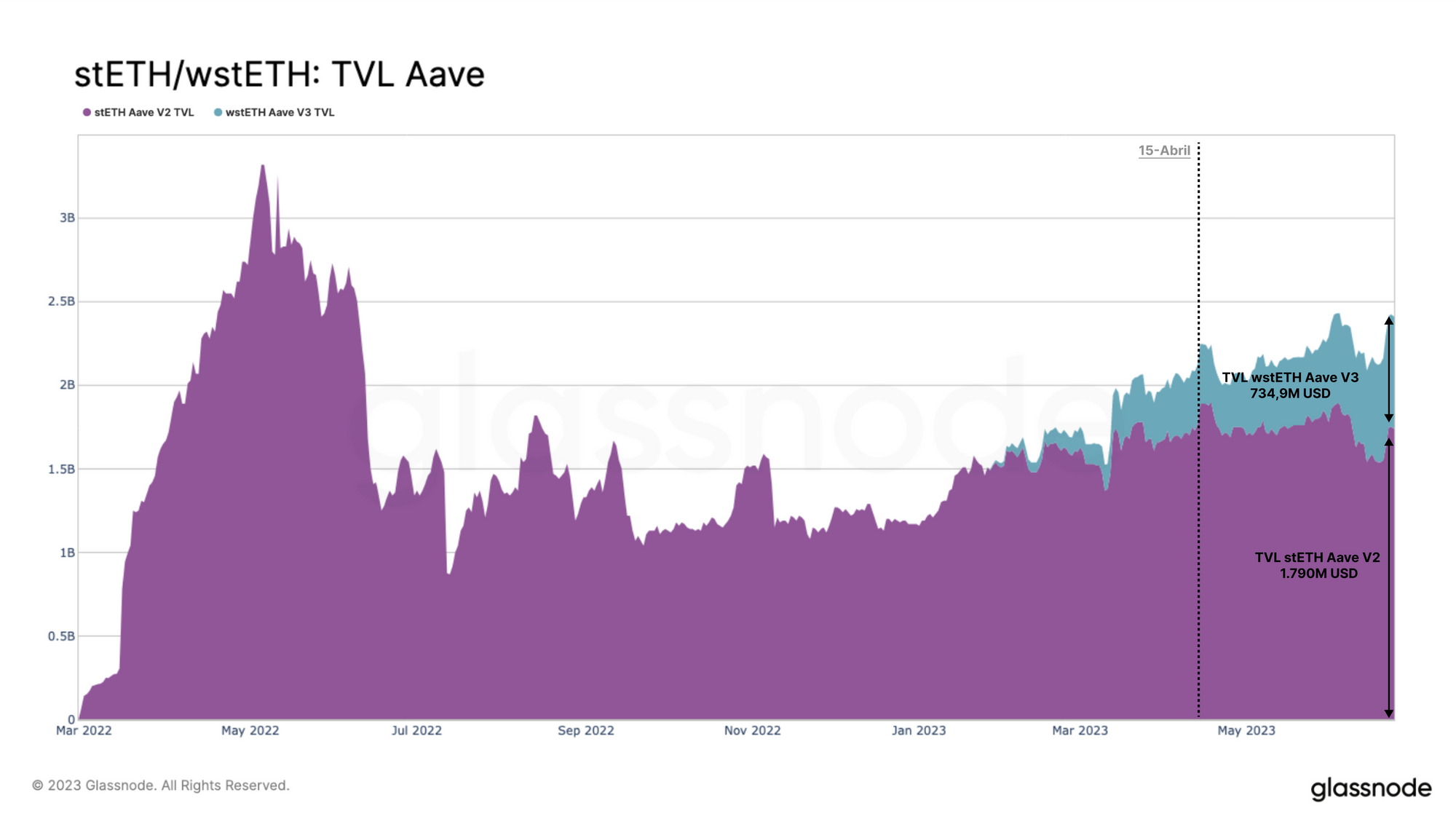

Aave ha sufrido un aumento palpable de su TVL, especialmente con el wstETH de la reserva de prestamos V3. Desde su lanzamiento a finales del mes de enero de este 2023, la reserva wstETH ha absorbido un valor de más de 734,9M $, mientras que la reserva de stETH ronda los 1.790M $.

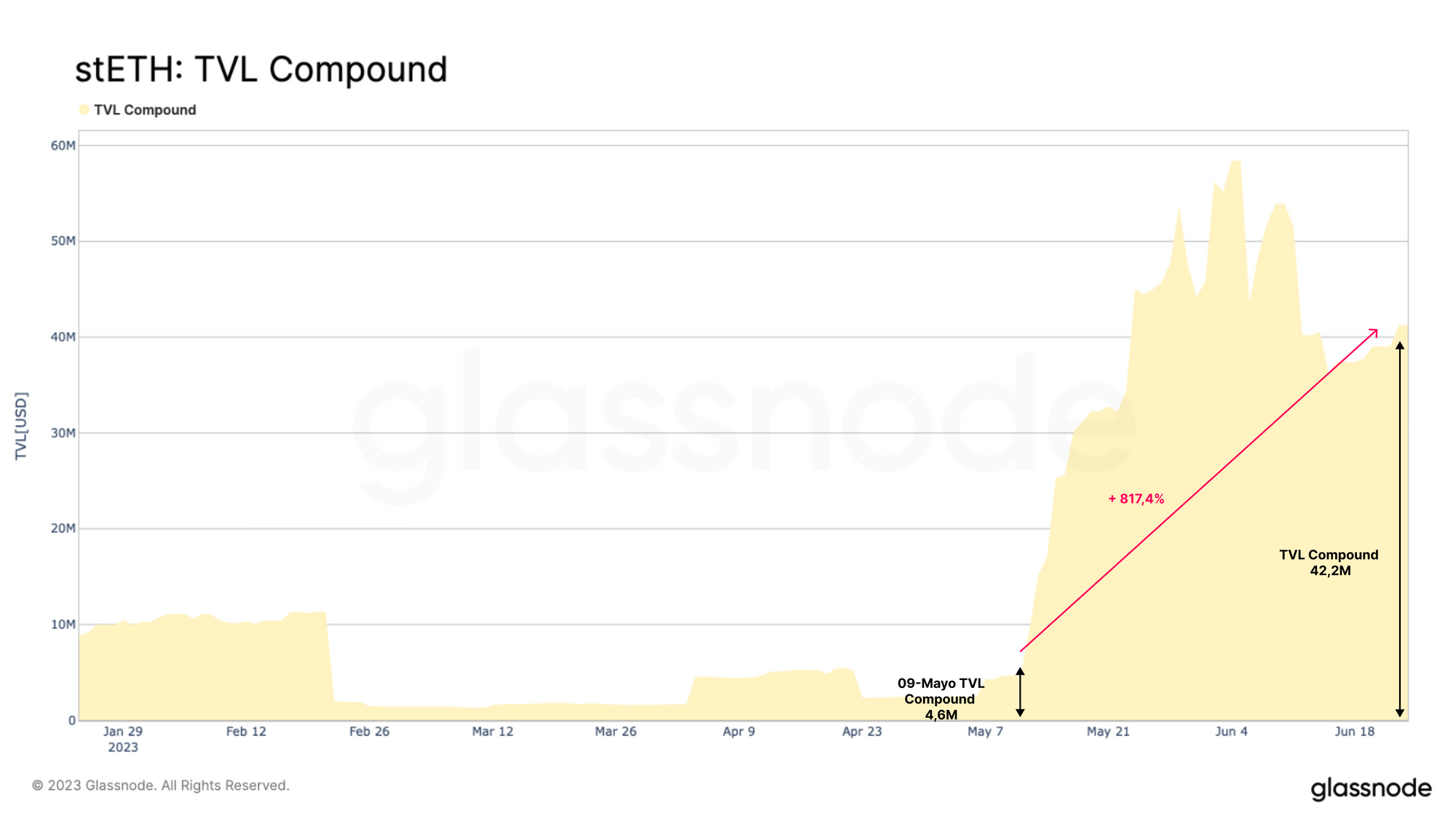

La reserva de wstETH V3 de Compound también ha crecido considerablemente desde que se inauguró a comienzos de año, quien ahora cuenta con más de 42,2M $ en stETH. Supone un incremento del 817% sólo desde mayo. los derivados de staking que ofrecen rentabilidad parecen ser un colateral más atractivo que ETH o incluso las monedas estables.

Resumen y Conclusiones

A mediados de abril se completó la actualización Shanghai de Ethereum, permitiendo que los inversores efectúen el retiro de sus fondos y recompensas. En lugar de producirse una avalancha de retiros, se han acelerado los depósitos, y el mercado claramente prefiere los tokens de staking líquido.

Entre ellos, Lido ha conseguido hacerse de lejos con la mayor cuota de mercado, acaparando ya unos 7,5M de ETH en staking. El stETH de Lido también cuenta con el efecto network dentro del sector DeFi, ya que se le integra y adopta como la forma de colateral favorita. Desde que tuvo lugar la actualización Shanghai, el capital de stETH ha sufrido un cambio importante dentro del sector DeFi, las reservas de liquidez de los DEX se reducen y aumentan los protocolos de prestamos que lo usan como colateral.

Todo ello es un indicativo de que los inversores están jugando a maximizar la rentabilidad de sus fondos en staking, y para ello se exponen más a stETH mediante un apalancamiento prestado a fin de multiplicar los resultados.