La Calma Antes de la Tormenta

Al contrario de la gran volatilidad que se vive en los mercados de acciones, crédito, y forex, Bitcoin se mantiene increíblemente estable estas últimas semanas. Valoraremos si se está terminando de formar el suelo definitivo, y ajustaremos métricas que tienen en cuenta a aquellas monedas perdidas.

Las últimas semanas nos han dejado precios con unos bajísimos niveles de volatilidad muy poco propios de Bitcoin, algo que choca de lleno con lo que está pasando en los mercados de acciones, crédito y forex, en los que las subidas de los tipos de los bancos centrales, la inflación y la fortaleza del dólar americano siguen causando estragos. Pero por su parte, y nadando en contra de la corriente, Bitcoin se ha mantenido tremendamente estable, y poco a poco le va ganando terreno a muchos activos desde un punto de vista relativo.

El mercado de Bitcoin ha operado ligeramente al alza esta semana, arrancando en un mínimo de 19.037$ hasta un máximo de 20.406$. Lo que significa que el precio sigue dentro del rango, en el que llevamos consolidando ya desde hace más de 120 días desde el gran evento de desapalancamiento que tuvo lugar en junio.

A medida que los inversores van tratando de esculpir el suelo de este mercado bajista, nosotros comparamos la estructura de mercado actual con la de los mínimos de los anteriores ciclos. En esta edición, vamos a realizar una serie de estudios para determinar cómo se están comportando las entidades de tamaño Ballena, y realizar algunos ajustes en muchas métricas que cubren la formación de suelos, para poder de esta manera factorizar mejor la influencia de las monedas perdidas o que llevan mucho tiempo acumuladas.

Traducciones

Esta Semana en el Blockchain se traduce ahora al Inglés, Italiano, Chino, Japonés, Turco, Francés, Portugués, Persa, Polaco, Ruso, Árabe, Griego y Hebreo.

Panel de la Semana en el Blockchain

El Informe Semanal cuenta ahora con un panel en vivo con todos los gráficos aquí presentados. Ya disponemos de nuestro propio Vídeo Análisis Semanal del Blockchain dedicado para la comunidad hispanohablante, que explora en profundidad todas las métricas cubiertas en el análisis de la semana. Visita y suscríbete a nuestro canal de YouTube.

Un Frágil Equilibrio

Generalmente, una inercia bien establecida en los precios se asocia a una tendencia paralela en los niveles de acumulación neta dentro del blockchain, o de distribución. Esta correlación con frecuencia se ve muy influenciada por el comportamiento de las mayores entidades (individuos con alto valor adquisitivo, Ballenas, capital institucional).

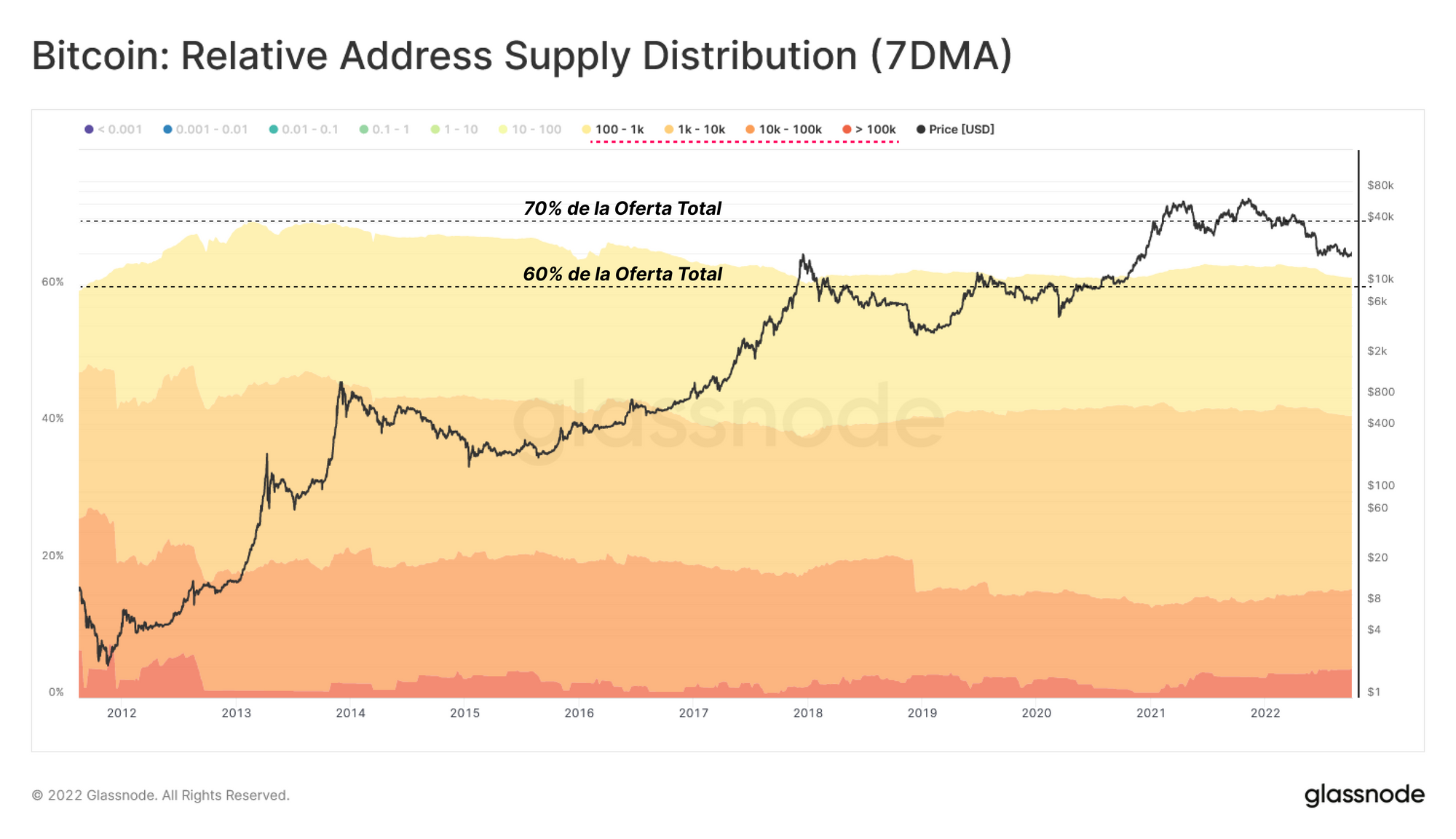

Se puede calcular la relevancia de estas grandes entidades mediante su cuota de mercado sobre la oferta en circulación total. Tal y como muestra la Distribución Relativa de la Oferta de Direcciones, las mayores carteras (con >100 BTC) se han visto reducidas de un 70%, a un 60% de cuota de la oferta total desde comienzos del 2011 (aunque hay que tener en cuenta que el valor monetario ha cambiado drásticamente desde aquel entonces).

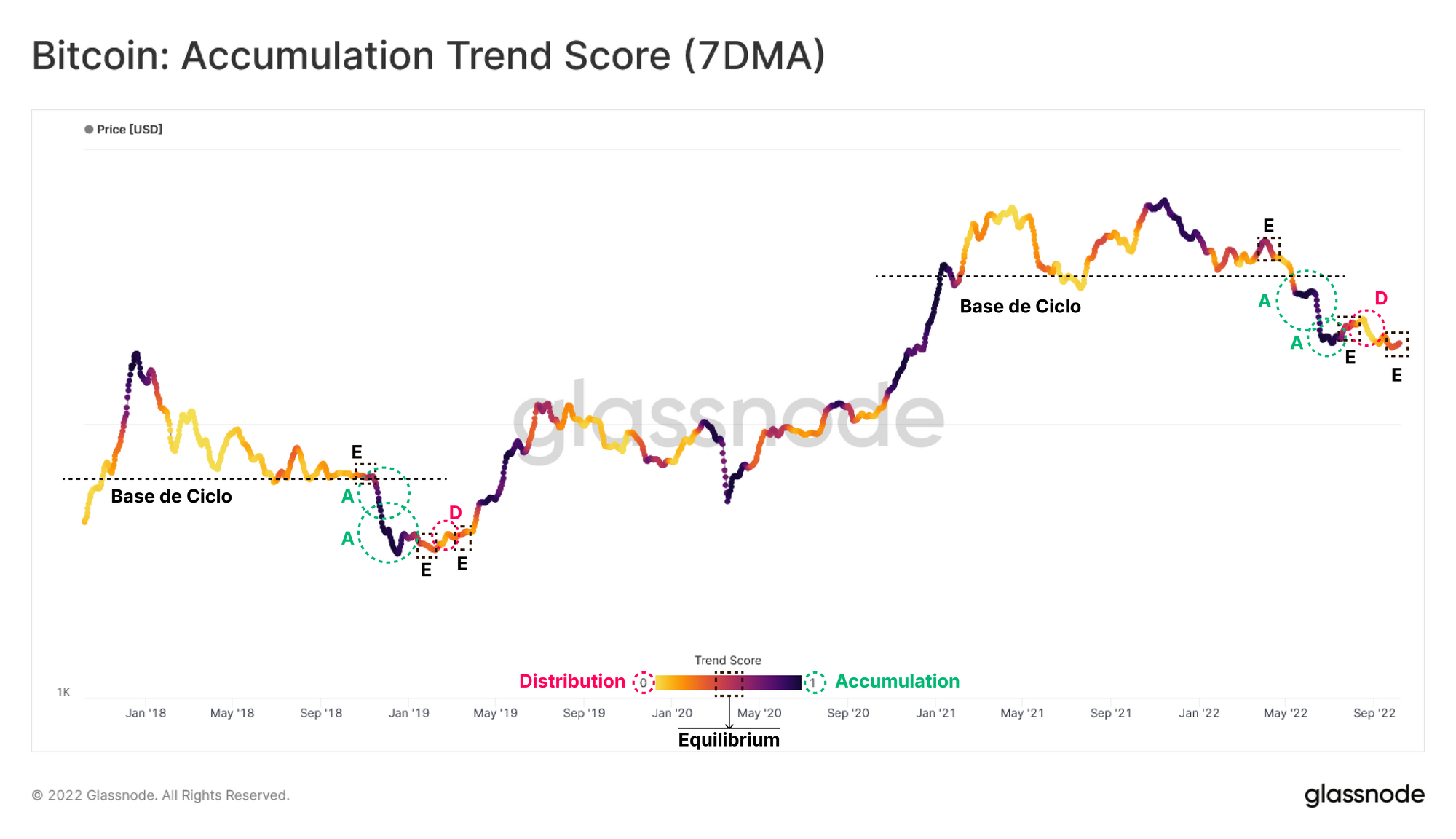

La Puntuación de la Tendencia de Acumulación muestra la intensidad del cambio en el balance agregado de los inversores en activo de los últimos 30 días, donde se da más peso a las entidades de mayor envergadura. Aproximarse a un valor de 1 indica que, en su conjunto, la entidades más grandes (o en su defecto un gran sub-grupo del network) están agregando importantes volúmenes a sus balances del blockchain (y al contrario con valores cercanos a 0).

Cuando revisamos los valores impresos durante los estadios finales del mercado bajista del 2018-2019, identificamos una serie de intervalos muy distintos:

- Equilibrio Pre-Capitulación: A medida que el precio spot converge con la base a largo plazo del ciclo (línea discontinua), la oferta y la demanda se mantienen en Equilibrio 🔲.

- Capitulación: Cuando la acción de precio perfora la base del ciclo, el mercado entra en una fase de capitulación. Muy interesantemente, es precisamente cuando las entidades más grandes tienden a intensificar su Acumulación 🟢. Estos intervalos de elevadísima acumulación vienen normalmente seguidos de un periodo de Equilibrio 🔲.

- Descubrimiento del Suelo: Durante el proceso de formación del suelo, y debido a la falta de demanda, hay una o varias ocasiones en las que un repunte a corto plazo choca con la Distribución 🔴 que llevan a cabo grandes entidades (lo que conocemos como Repuntes en Mercado Bajista).

De hecho, tras romper la base del actual ciclo de mercado en los 30.000$, se produjeron consecutivamente una serie de eventos similares a los del mercado bajista del 2018-2019. Durante la capitulación de comienzos del 2022, la Puntuación de la Tendencia de Acumulación nos indica que se llevó a cabo una acumulación muy significativa por parte de estas grandes entidades, igual que hemos visto en el reciente repunte de mercado bajista que nos condujo a los 24.500$ y donde consiguieron recuperar mucha liquidez. En la actualidad, esta métrica sugiere que hay una estructura en equilibrio (neutral) en el mercado, que se parece a la de comienzos del 2019.

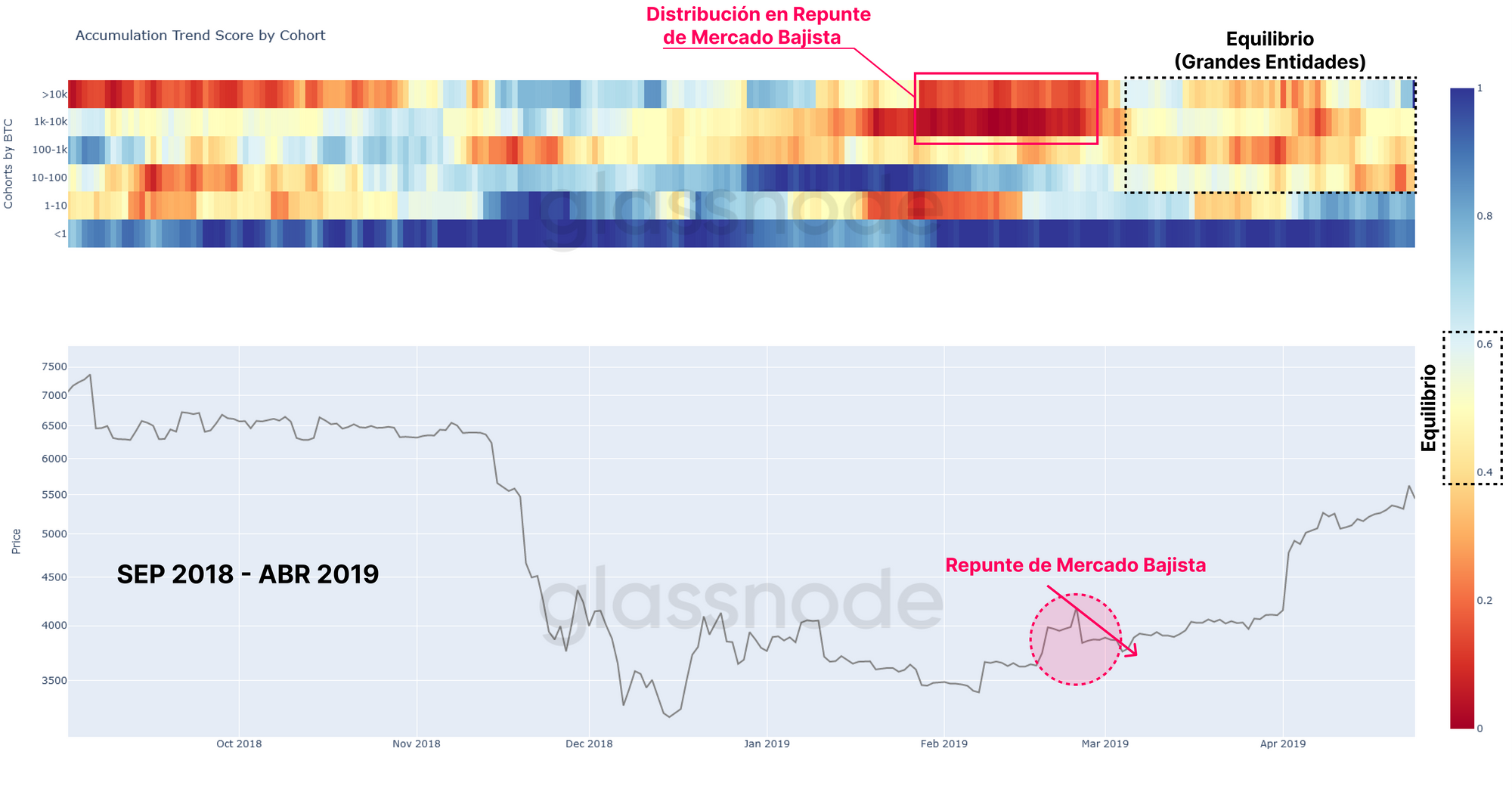

Para producir un análisis más detallado, podemos consultar la Puntuación de la Tendencia de Acumulación por Grupos Inversores. Aquí podemos comparar la estructura de mercado con la fase post-acumulación del mercado bajista del 2018-2019.

Vemos que las entidades de mayor tamaño, más concretamente las dueñas de carteras con entre 1.000 y 10.000 BTC, han contribuido en el evento de distribución 🟥 que se materializó con el repunte desde los mínimos en marzo del 2019, tras el cual entramos en nuevo periodo de equilibrio. Por otro lado, los participantes minoristas (<1 BTC) mantuvieron una intensa acumulación 🟦 a lo largo de todo el 2018 y 2019.

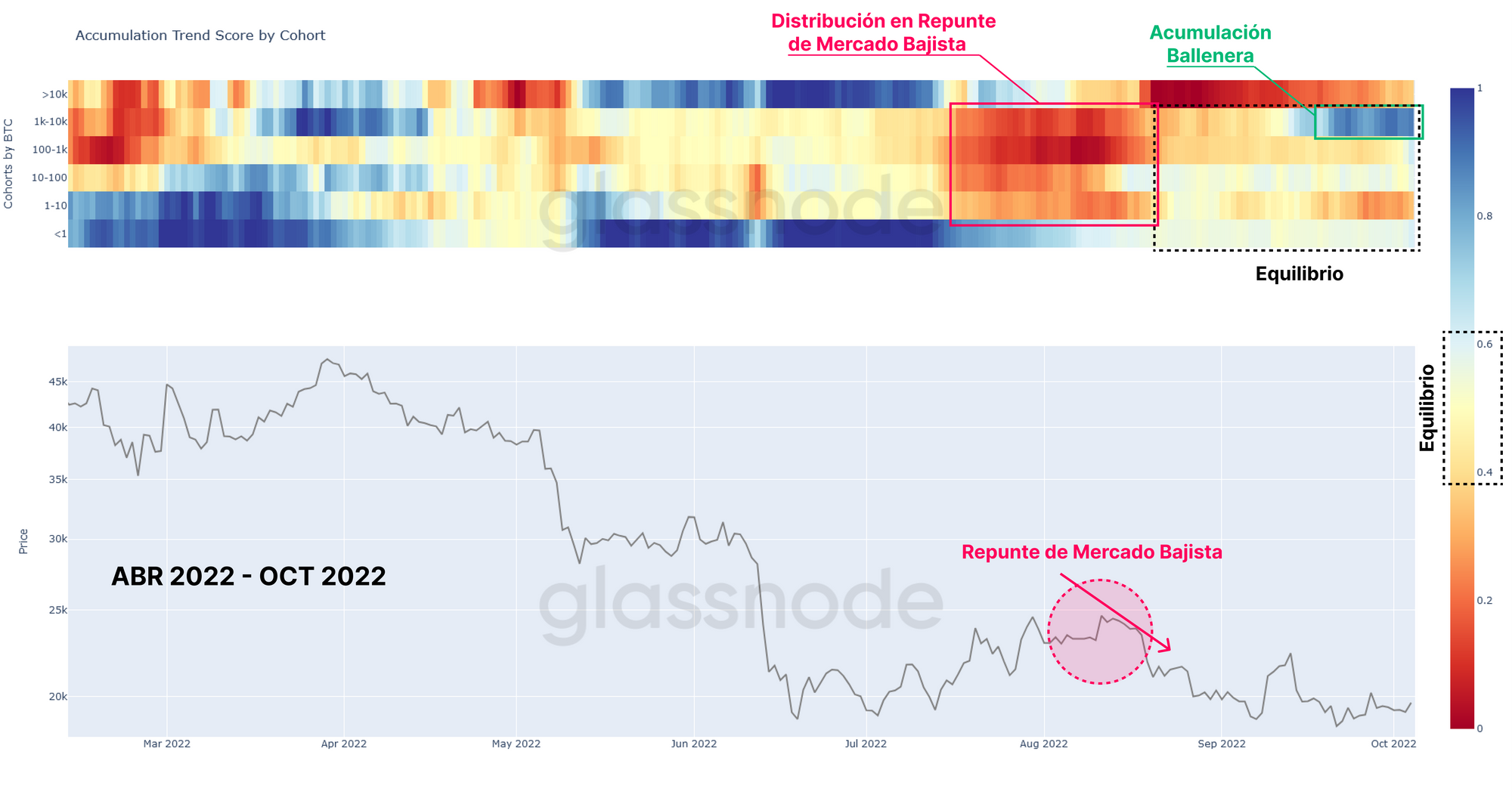

En nuestra actual estructura de mercado, y teniendo en cuenta que los precios de BTC se encuentran a un x10 aproximadamente, vemos que las entidades grandes están teniendo un comportamiento muy similar, aunque esta vez son las de entre 100 a 1.000 BTC las protagonistas en el repunte de este pasado mes de agosto.

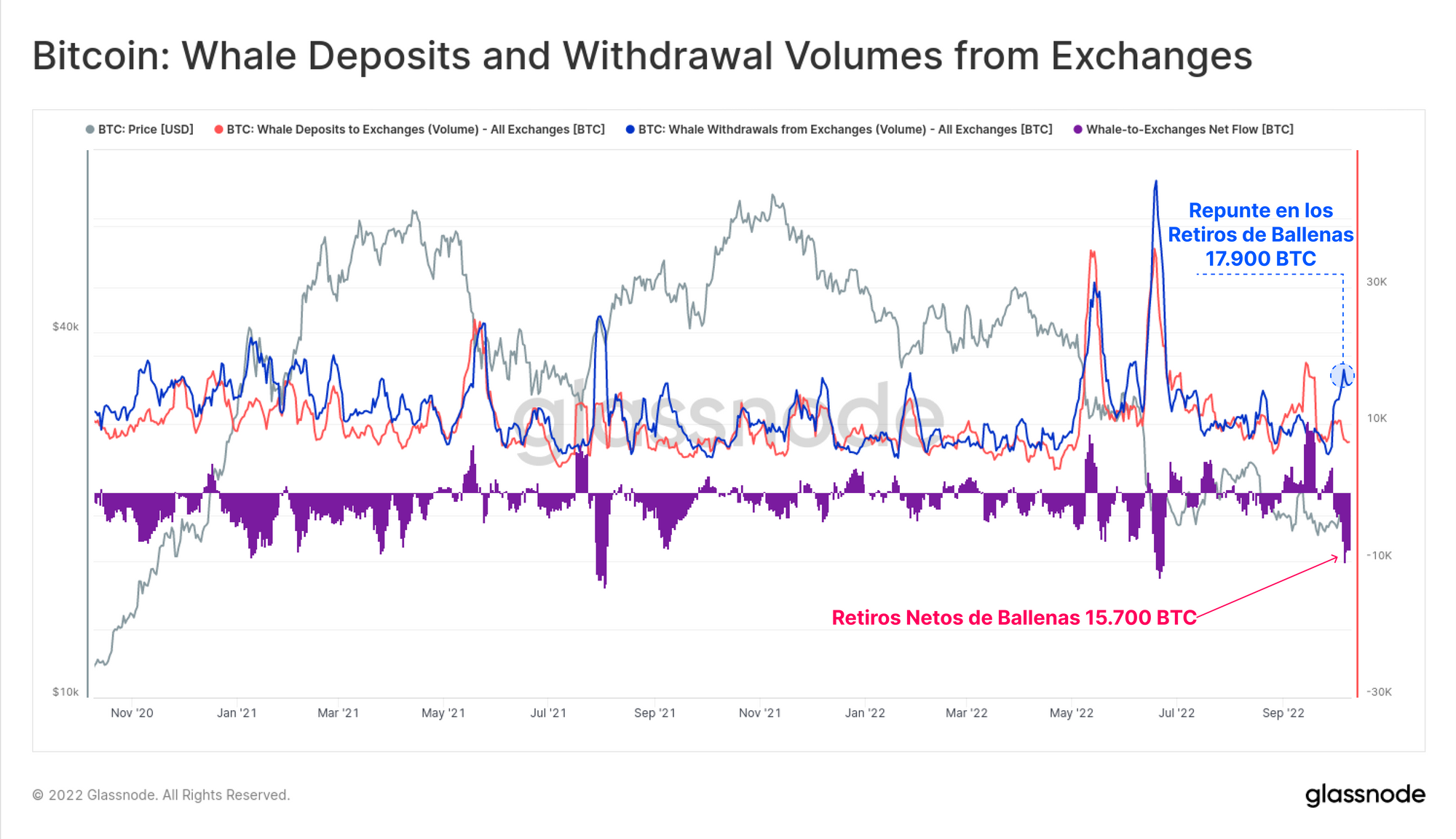

Además de la relativa neutralidad que demuestran los grupos de carteras pequeñas y medianas, la Puntuación de la Tendencia de Acumulación de las ballenas con entre 1.000 y 10.000 BTC evidencia una acumulación muy agresiva desde finales de septiembre. Las ballenas con >10.000 BTC más bien se inclinan ligeramente a distribuir en los últimos meses.

Se aprecia el aumento en los volúmenes de retiros netos de las ballenas, alcanzando ya un flujo de salida de los exchanges de 15.700 BTC, el mayor desde junio del 2022.

Podemos calcular el coste base de todas las ballenas que han estado especulando activamente durante un lapso de tiempo determinado, esto nos da a conocer ciertos precios que servirían de importantes niveles psicológicos para este grupo de inversores. Al ponerle un precio a los volúmenes de depósitos y retiros del grupo ballenero (+1.000 BTC) desde y hacia los exchanges, estimamos el precio medio de los Depósitos/Retiros de estas Ballenas desde enero del 2017. El coste base de las Ballenas se asienta ahora mismo sobre los 15.800$.

Descenso de las Ganancias y Aumento del Dolor

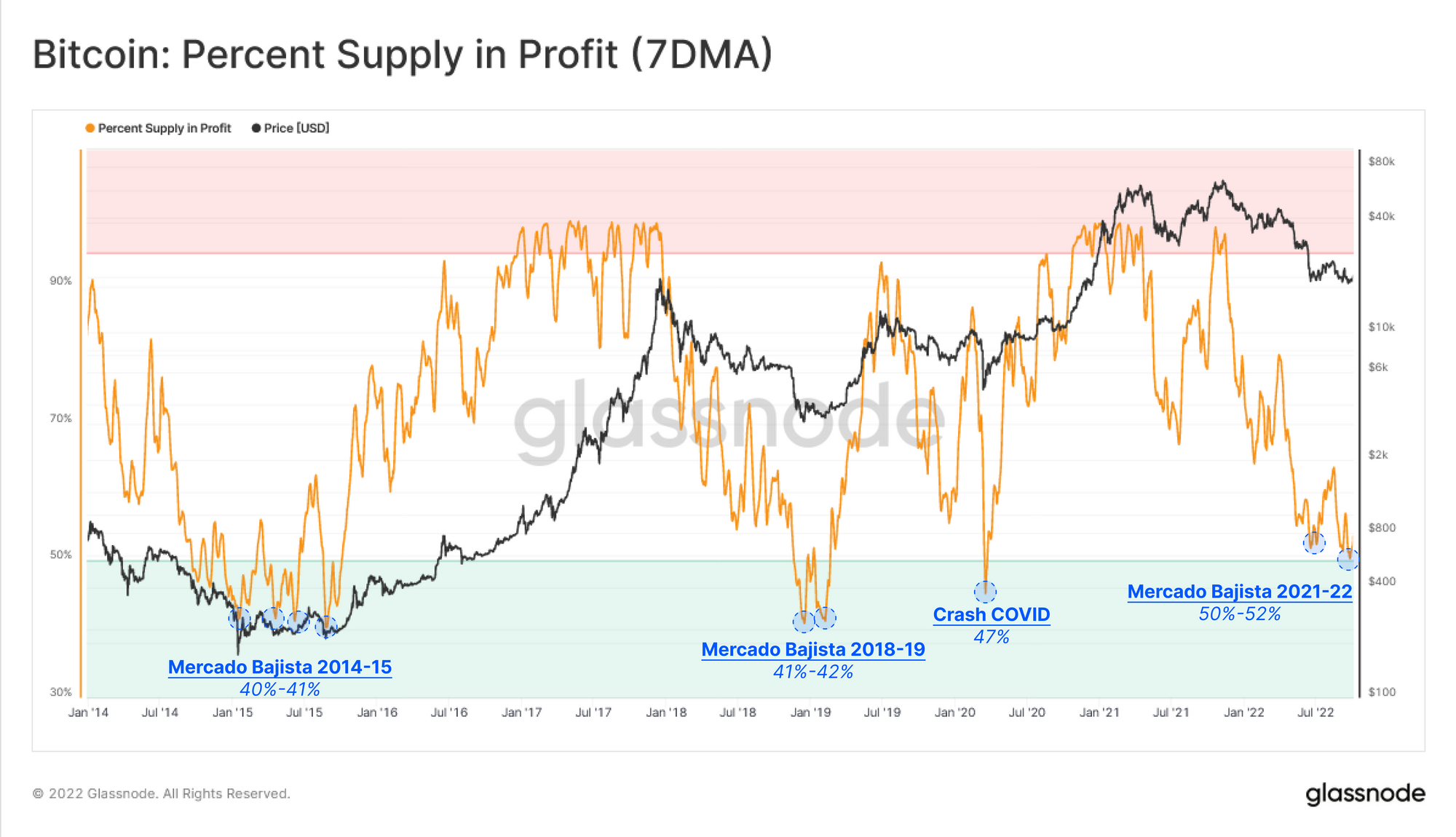

Como comentábamos en la Semana 25, monitorizar la cada vez más reducida oferta en ganancias es una técnica poderosa para identificar puntos de alto estrés financiero, los cuales en los anteriores ciclos han terminado por agotar al bando vendedor.

Inspeccionar el Porcentaje de la Oferta en Ganancias durante las fases de formación del suelo de mercado en los anteriores mercados bajistas revela que en general los mínimos de un ciclo se forjan en torno a valores de rentabilidad de un 40%-42%. Actualmente, el 50% de la oferta en circulación mantiene ganancias no realizadas, lo que sugiere que la cantidad de oferta en ganancias es algo elevada en relación a sus análogos históricos. Esto insinúa que aún no se ha producido una purga completa en términos de rentabilidad.

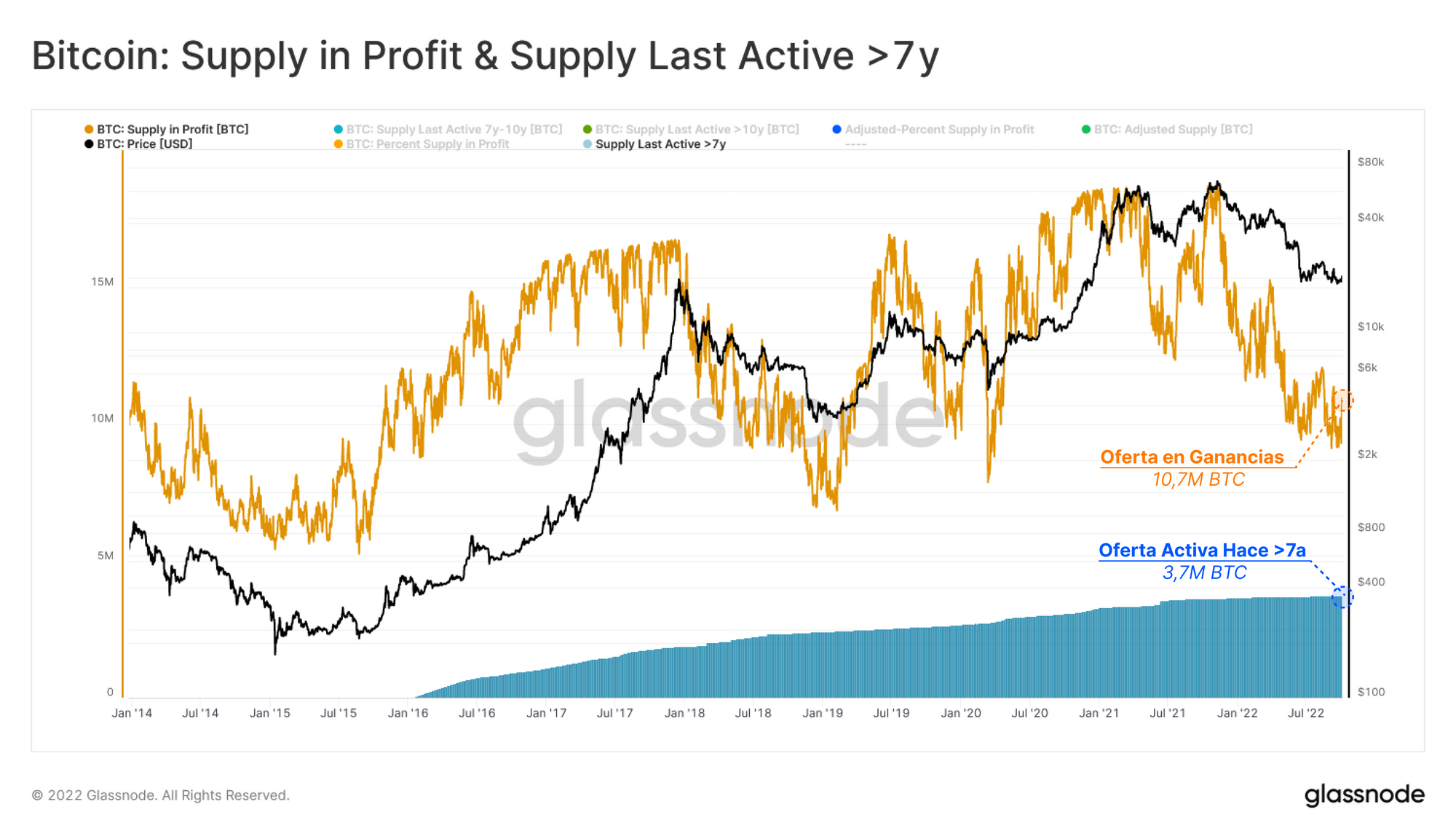

Más allá, hay una tendencia alcista en los mínimos de ciclo en este Porcentaje de Oferta en Ganancias que dibuja un patrón prominente desde el mercado bajista del 2014-2015. Un responsable clave de que suceda esta macro tendencia es la influencia que ejercen sobre la métrica las monedas perdidas, y la oferta inactiva (incluyendo las monedas Patoshi). Para indagar acerca del efecto que tienen estas monedas, ilustramos en la siguiente gráfica la Oferta Total en Ganancias junto con la Oferta Activa por Última Vez Hace +7 Años, la cual podemos presuponer que está compuesta de monedas perdidas o inactivas.

En estos momentos, unos 3,7M de Bitcoin llevan inactivos más de 7 años, lo que equivale al 34% de la actual Oferta en Ganancias.

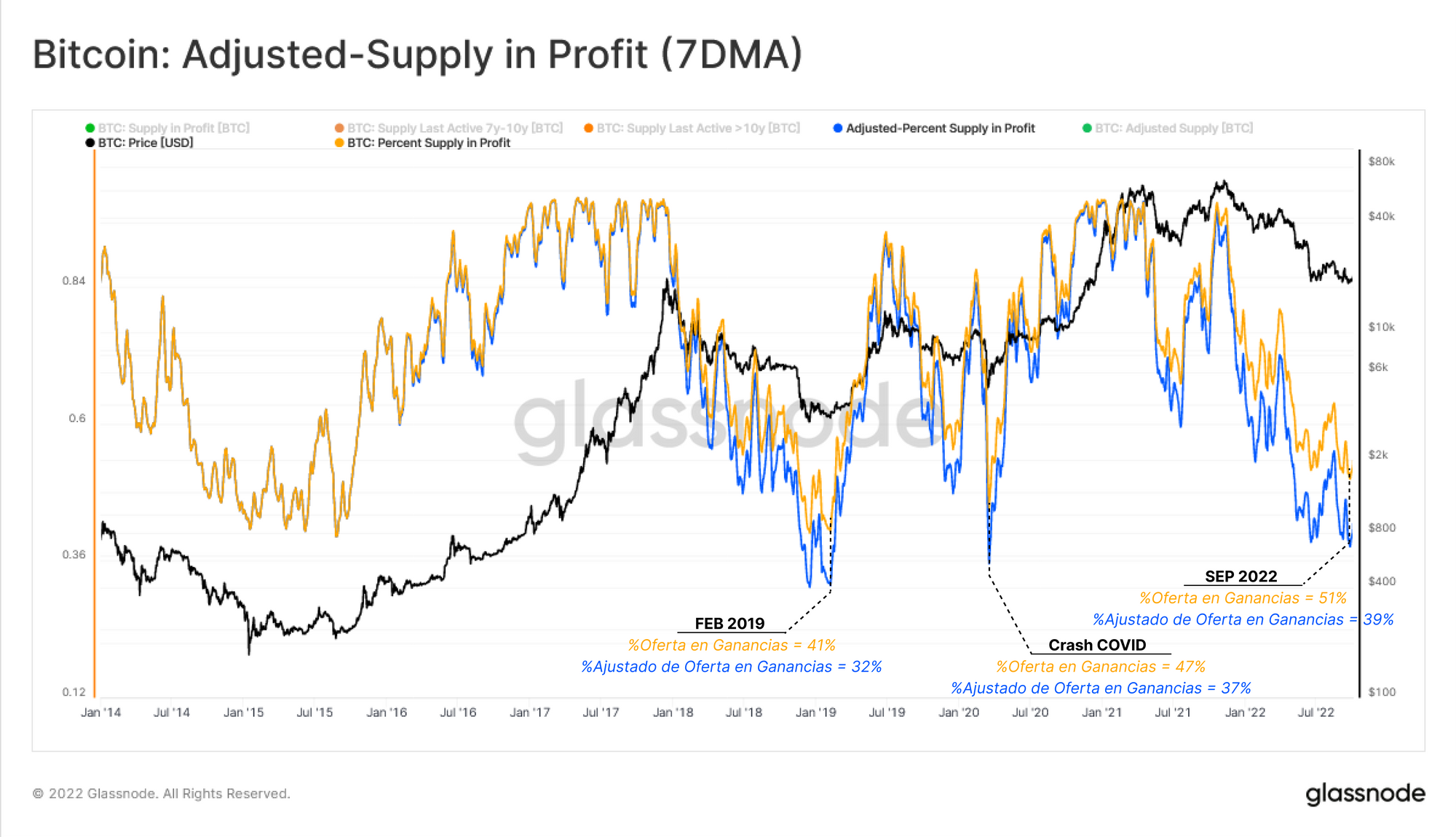

Al ajustar la Oferta en Ganancias 🟠 a esta oferta inactiva, se puede calcular el Porcentaje-Ajustado de la Oferta en Ganancias 🔵. La gráfica resultante muestra que el punto más bajo de los ciclos bajistas tiende a hacer que caigamos hasta un 39% más o menos, de modo que llegamos a una conclusión muy similar: los anteriores ciclos han sido peores.

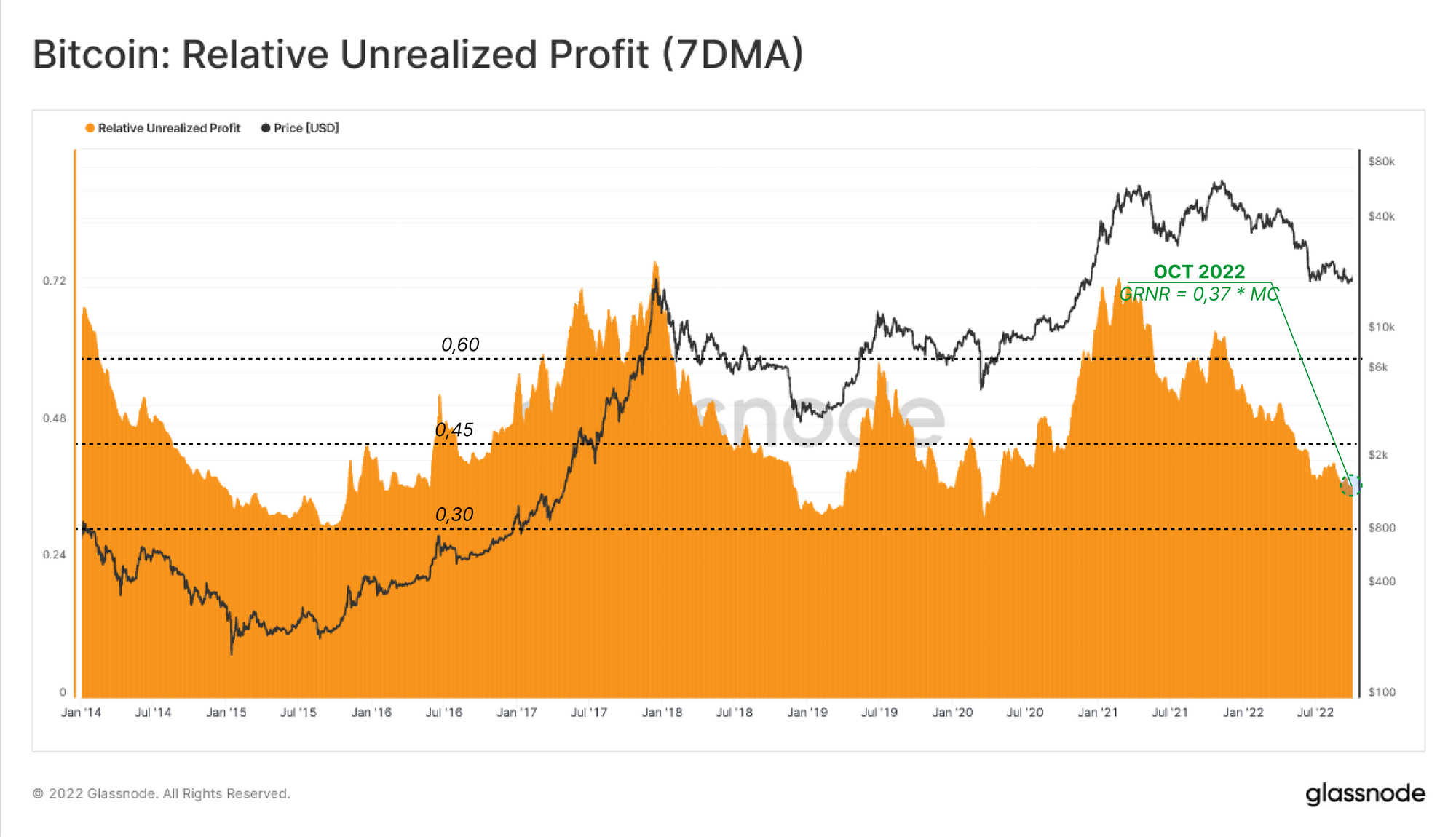

La intensidad de la presión financiera implícita sobre el resto de inversores puede conocerse mediante las Ganancias Relativas No Realizadas. Este indicador mide las ganancias normalizadas totales de todas las monedas de la oferta, el cual se reajusta en base al aumento de capital que va llegando con cada nuevo ciclo de mercado.

La información histórica deja ver que cuando las Ganancias No Realizadas agregadas se comprimen hasta un ~30% de la Capitalización de Mercado, ya se ha aliviado la grandísima mayoría de la presión de venta (agotamiento vendedor). El declive del precio desde noviembre del 2021 ha hecho que este ratio caiga hasta un 0,37, reflejo de una situación considerable, aunque no tan dolorosa como en mínimos anteriores.

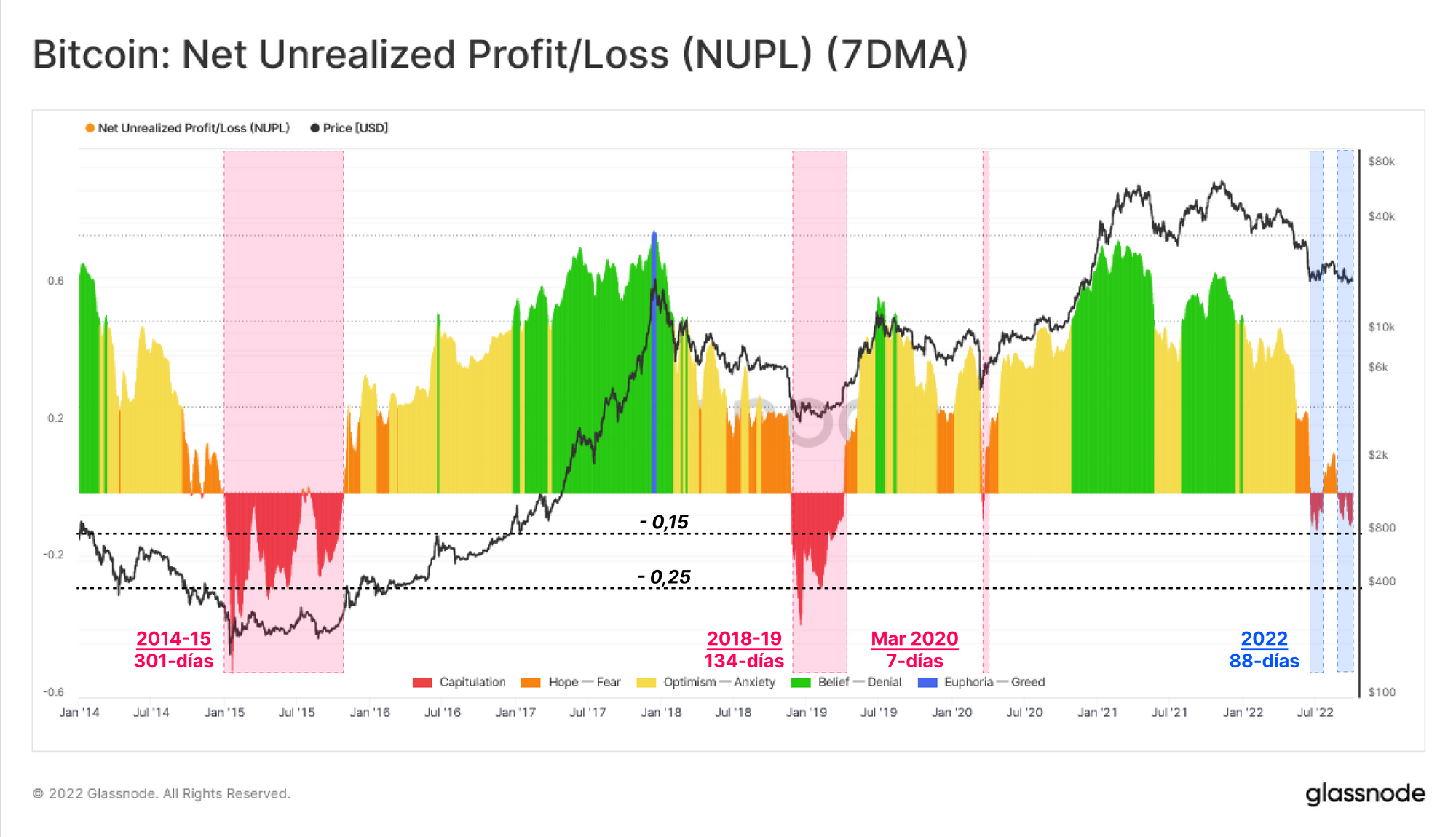

Las Ganancias/Pérdidas Netas No Realizadas mapean la diferencia entre las ganancias y las pérdidas como una proporción de la capitalización de mercado. Esta métrica tiene en cuenta tanto las ganancias como las pérdidas reflejadas en la oferta durante las diferentes fases de un ciclo de mercado.

Desde comienzos de junio, en dos momentos puntuales se ha desplomado hasta un estrecho rango negativo de entre el 0% y el -15%, con una duración de 88 días hasta ahora. Desde una perspectiva comparativa, esta métrica ha llegado a descender hasta niveles de un -25% en los ciclos anteriores, y se mantuvo en negativo entre 134 días (2018-19) y 301 días (2014-15).

No hay que olvidar que los mínimos que imprime esta métrica en cada nuevo ciclo van ascendiendo gradualmente, consecuencia de las monedas que se han perdido, y de las que llevan almacenadas muy largos periodos de tiempo.

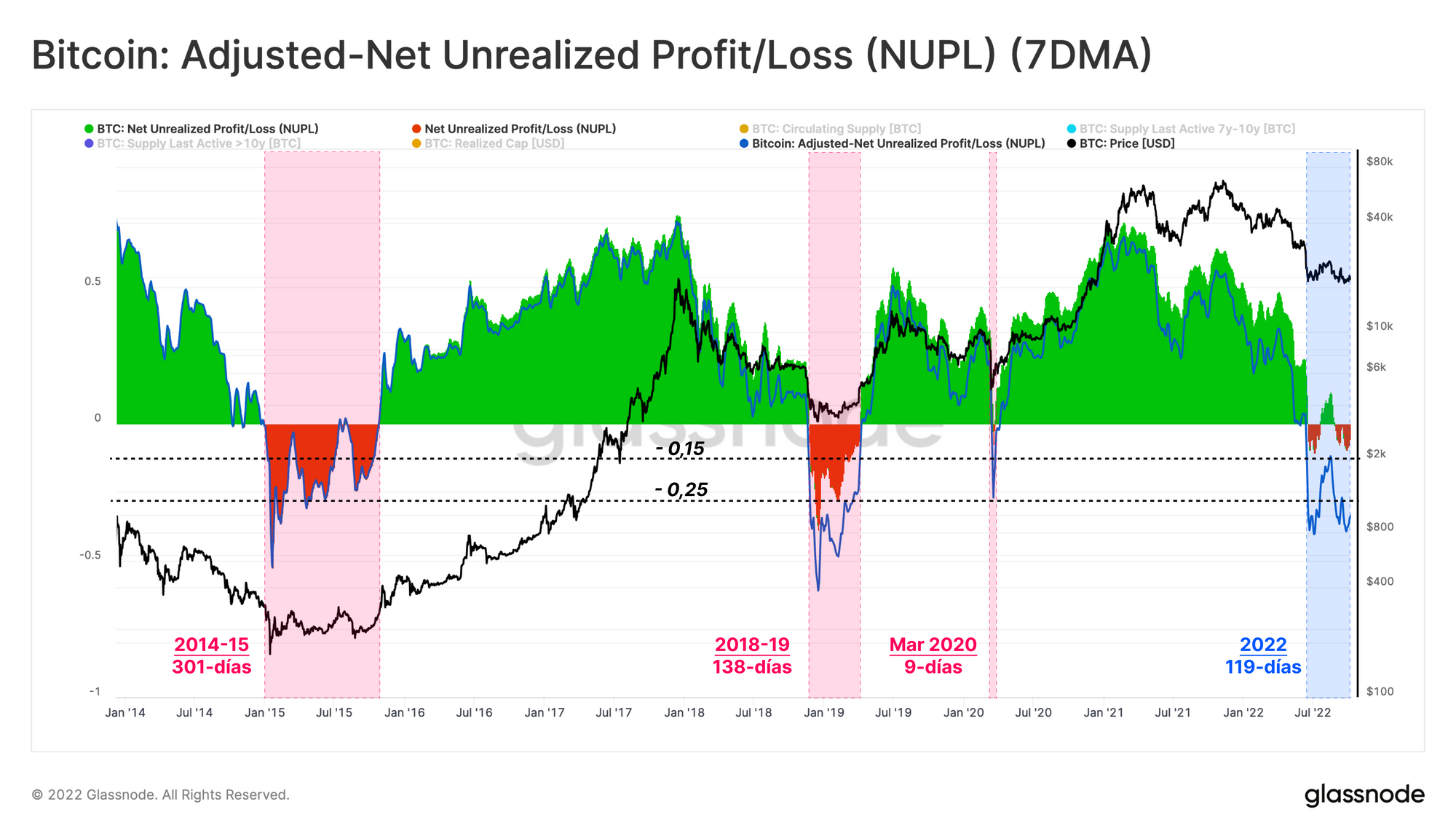

Ahora, vamos a aplicar la misma metodología para ajustar el Porcentaje de Oferta en Ganancias a las Ganancias/Pérdidas Netas No Realizadas. De este modo corregimos cualquier efecto que la oferta inactiva pueda tener, produciendo las Ganancias/Pérdidas Netas No Realizadas Ajustadas 🔵.

La observación clave que surge con esta modificación es que al eliminar el impacto de las monedas de >7 años de edad (oferta inactiva), esta métrica ajustada lleva oscilando por debajo de un valor de cero desde hace 119 días, algo comparable en durabilidad con la fase de formación de suelo de los anteriores mercados bajistas.

Además, el valor más bajo registrado en el actual mercado bajista (-39%) ha perforado la linde del 25%, lo que pone de manifiesto la severidad de la presente infravaloración en la estructura de mercado vigente.

Distribución de Ganancia y Dolor

Una vez determinada la intensidad del estrés financiero tangible a lo largo y ancho del mercado, podemos examinar la distribución del mismo entre los Inversores a Largo Plazo (ILP) y a Corto Plazo (ICP). Con este análisis tratamos de identificar patrones equivalentes en la estructura de mercado durante el mercado bajista.

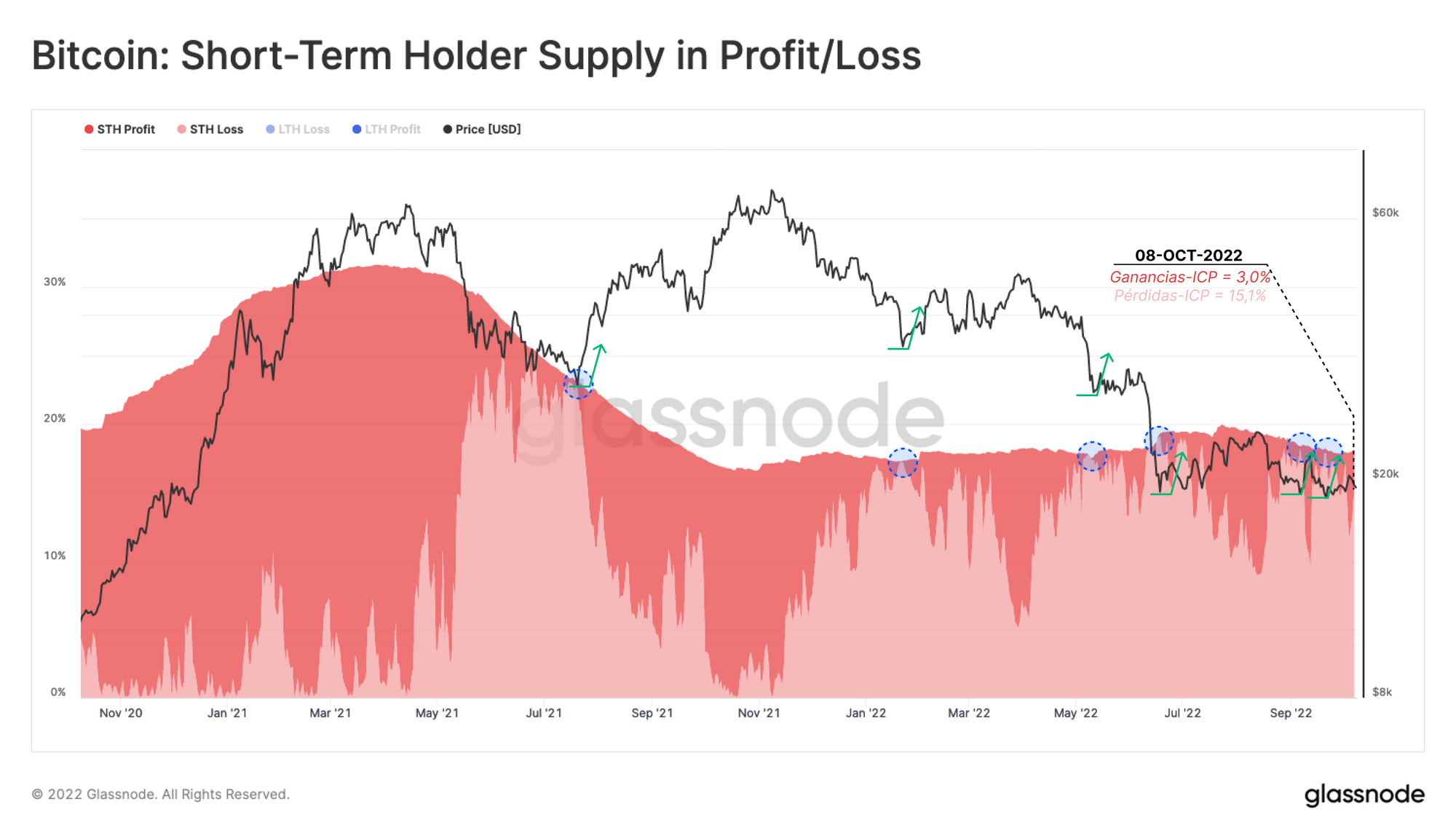

La Oferta en Ganancias/Pérdidas de los Inversores a Corto Plazo, muestra muchas instancias en las que diferentes correcciones del precio se han detenido justo cuando la totalidad (>99%) de estos inversores a corto plazo se sumergía en pérdidas 🔵. Actualmente, el 18,1% de toda la oferta está en manos de los ICP, donde el 15,1% soportan pérdidas no realizadas. Lo que nos deja con apenas el 3% de la oferta de los ICP con ganancias en la cartera, y con la larga tendencia bajista que tenemos a nuestras espaldas, es muy probable que estemos alcanzando un cierto grado de agotamiento vendedor.

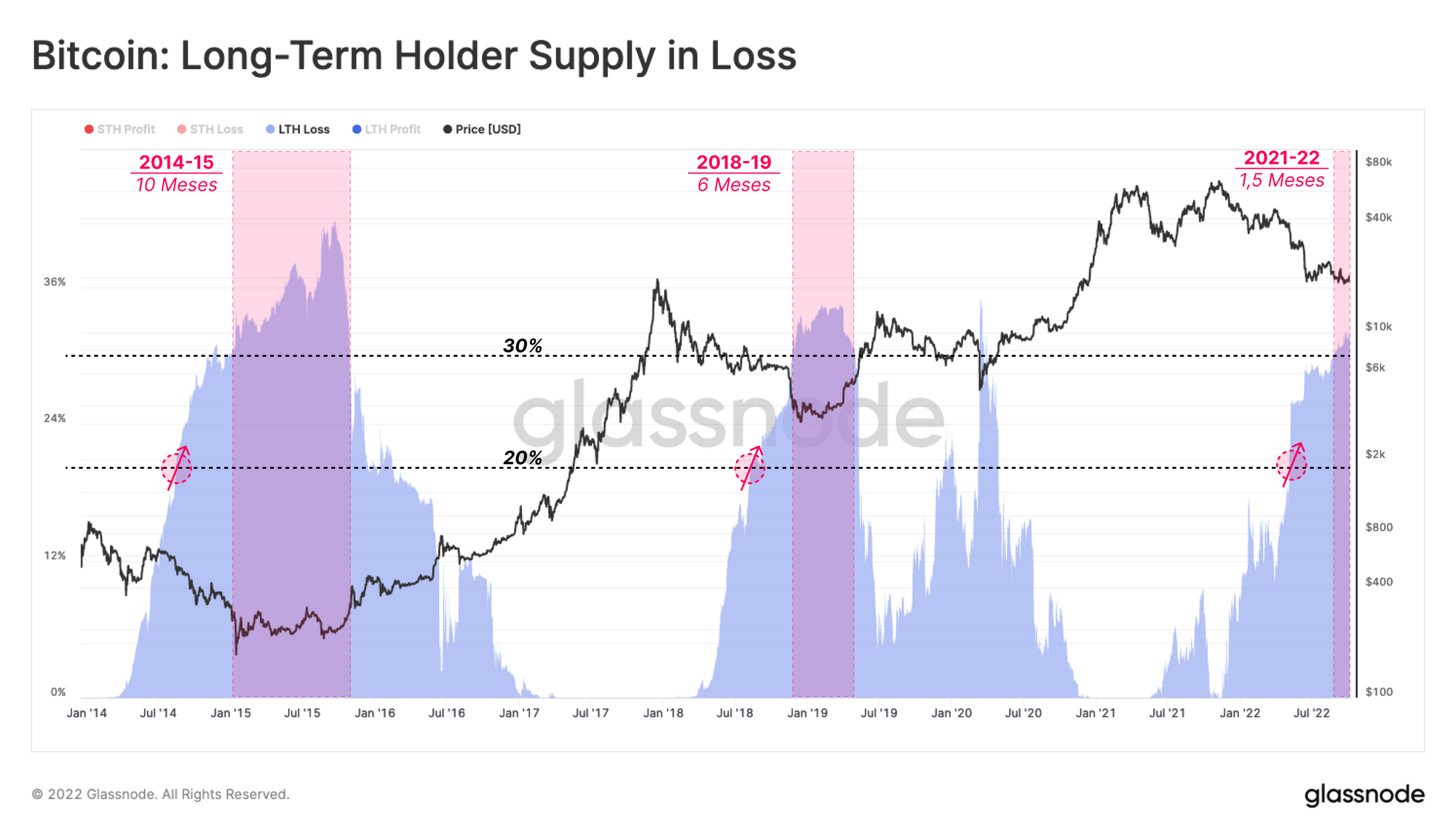

Estudiar la Oferta de los Inversores a Largo Plazo en Pérdidas sugiere que los puntos en los que la Oferta de los ILP en Pérdidas supera el 20% de la oferta total 🔴, aumentan las probabilidades de alcanzar un pico de capitulación dentro de este conglomerado inversor.

Dado que tenemos ahora más de un 31% de la oferta en manos de los ILP en pérdidas 🟥, aumentan considerablemente las probabilidades de que el mercado haya pasado por fin esta fase, y esto reproduce condiciones muy similares a las de las anteriores formaciones de suelo. El mercado lleva inmerso en esta fase 1,5 meses, siendo la duración en los ciclos anteriores de 6 a 10 meses.

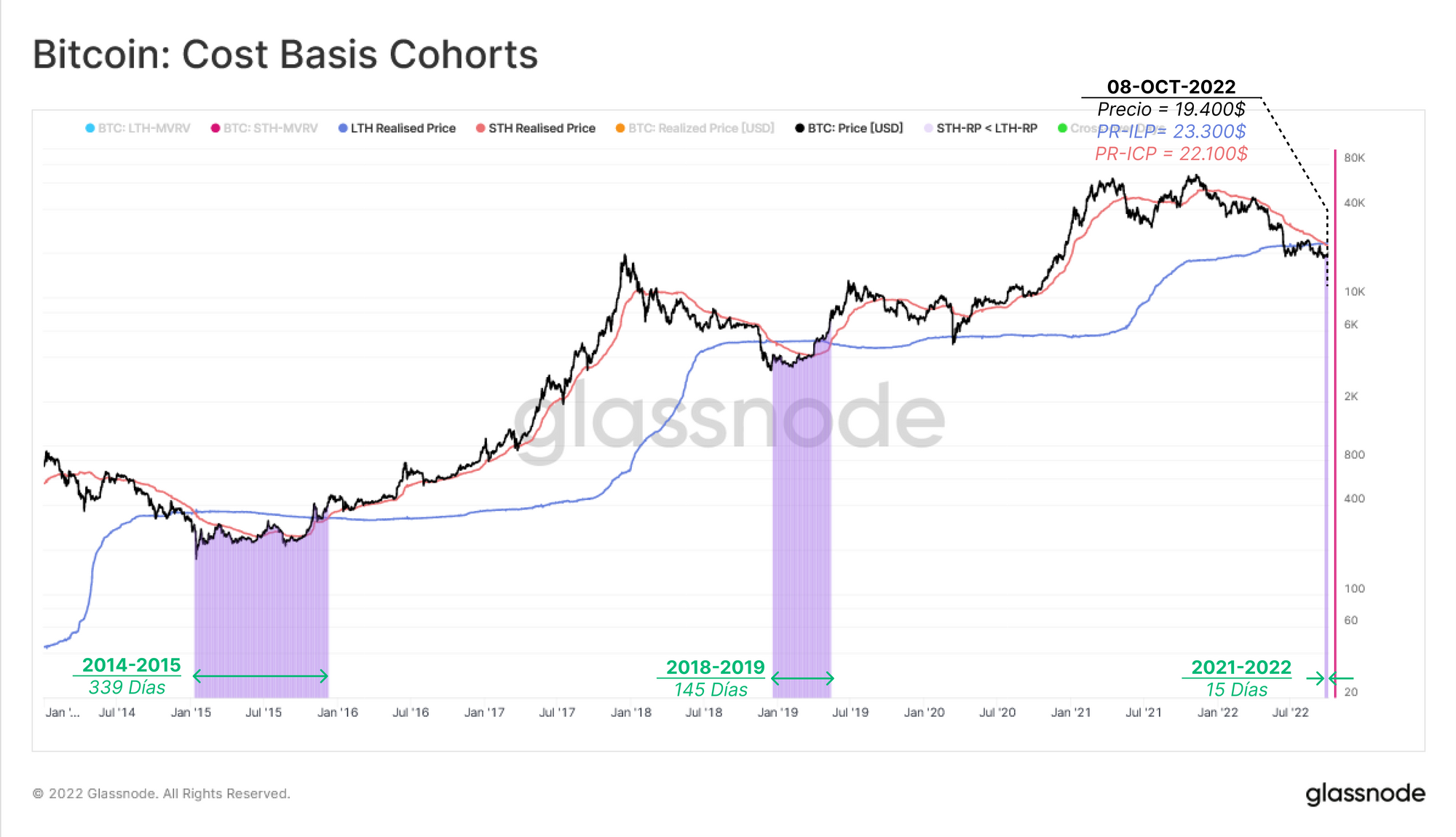

Por último, podemos comprar el precio medio de adquisición de cada moneda en manos del grupo de los ICP 🔴 con el precio medio de adquisición de los ILP 🔵, para tener una aproximación de los niveles de estrés relativos. Como ya comentamos en la Semana 37, la continua depreciación en los precios durante extensos mercados bajistas, nos lleva a que el Precio Realizado de los ICP caiga por debajo del Precio Realizado de los ILP 🟪.

Es una estructura de mercado que denota periodos en los que la media de los costes de adquisición de los últimos 155 días está por debajo del coste base medio de los ILP. En otras palabras, los que entran al mercado ahora mismo cuentan con un coste base mucho mejor que los que llevan meses aguantando los chaparrones de volatilidad.

Se trata de las consecuencias que traen consigo las capitulaciones de los ILP, en las que las monedas que fueron adquiridas cerca de los máximos absolutos se venden y cambian de manos a precios muy inferiores.

Hace tan solo dos semanas, el mercado entró en esta fase, y comparado con el resto de periodos bajistas, se tarda entre 145 días y 339 días en recuperarse. Con el coste base de ILP en los 23.300$, y el de los ICP en los 22.100$, ya sabemos la zona fundamental en la que el precio en un principio va a encontrar resistencia, y tras la cual llegarán mejores días si el precio la traspasa, y se mantiene arriba.

Resumen y Conclusiones

El precio de Bitcoin demuestra tener una tremenda fortaleza relativa últimamente, especialmente con todos los impulsos de volatilidad bajista que están sufriendo los mercados tradicionales. Una serie de métricas macro indican que los inversores de Bitcoin están forjando lo que podría tratarse del suelo de este mercado bajista, y está cobrando un aspecto muy similar al de los mínimos de los anteriores ciclos.

La rentabilidad del network aún no ha llegado a alcanzar el mismo grado de dolor financiero que en los ciclos pasados, aunque cuando se realizan los pertinentes ajustes por las monedas perdidas y aquellas almacenadas por mucho tiempo, encontramos una explicación razonable que justifica buena parte de esta divergencia.

De muchas maneras, tanto las métricas del blockchain, la estructura de mercado, o los patrones de comportamiento inversor están cumpliendo a rajatabla lo que cabe encontrarse durante la típica formación de libro del suelo en un mercado bajista. La pieza fundamental que nos falta es la duración, la cual en base a los registros históricos sugiere que nos quedan aún unos cuantos meses por delante hasta poder recuperarnos por completo.

Canales Traducidos

Estamos orgullosos de inaugurar nuevos canales sociales para:

- Español (Analista: @ElCableR, Telegram, Twitter)

- Portugués (Analista: @pins_cripto, Telegram, Twitter)

- Turco (Analista: @wkriptoofficial, Telegram, Twitter)

- Persa (Analista: @CryptoVizArt, Telegram, Twitter)

- Síguenos en Twitter

- Únete a nuestro canal de Telegram

- Visita el Glassnode Forum para debatir y discutir ampliamente.

- Para ver las métricas del blockchain y las gráficas de actividad, visita Glassnode Studio