Estrangulamiento de Oferta

La oferta de Bitcoin es en estos momentos históricamente escasa, con un máximo histórico en las monedas en manos de los Inversores a Largo Plazo y un impresionante ritmo de acumulación en marcha. Exploramos esta rigidez circulante con varias heurísticas y métricas del blockchain.

Contenidos

- La oferta de Bitcoin es bastante escasa en estos momentos, con varias de sus medidas como la Oferta Ilíquida, Oferta en HODLing y la Oferta de los Inversores a Largo Plazo en máximos históricos.

- El comportamiento de gasto de los Inversores a Corto Plazo sugiere que se ha producido un cambio en el carácter de mercado ahora que hemos escalado por encima del importante nivel de los 30.000$.

- Analizar el coste base de varios grupos de inversores nos sugiere que este nivel de 30.000$ representa una zona de alto interés para los jugadores de índole alcista, donde encontramos un 'vacío' entre ese punto y los 33.000$.

Se estima que el halving de Bitcoin está a unos ~166 días de distancia, y la aprobación del ETF spot en EE.UU. parece cada vez más probable. Como resultado, crece la emoción en el ambiente y mejora el sentimiento de los inversores de BTC. Dentro de este contexto, una de las preguntas clave que nos hacemos como inversores es cuánta oferta de Bitcoin exactamente está circulando libremente, en lugar de estar fuertemente custodiada en las carteras de los inversores de mayor convicción.

En esta edición, indagaremos profundamente sobre esta cuestión, enfocándonos especialmente en la distribución de la oferta de Bitcoin desde una macrolente. Utilizaremos una variedad de heurísticas y métricas del blockchain para evaluar el grado de escasez de la oferta de BTC.

Las Monedas Están Envejeciendo

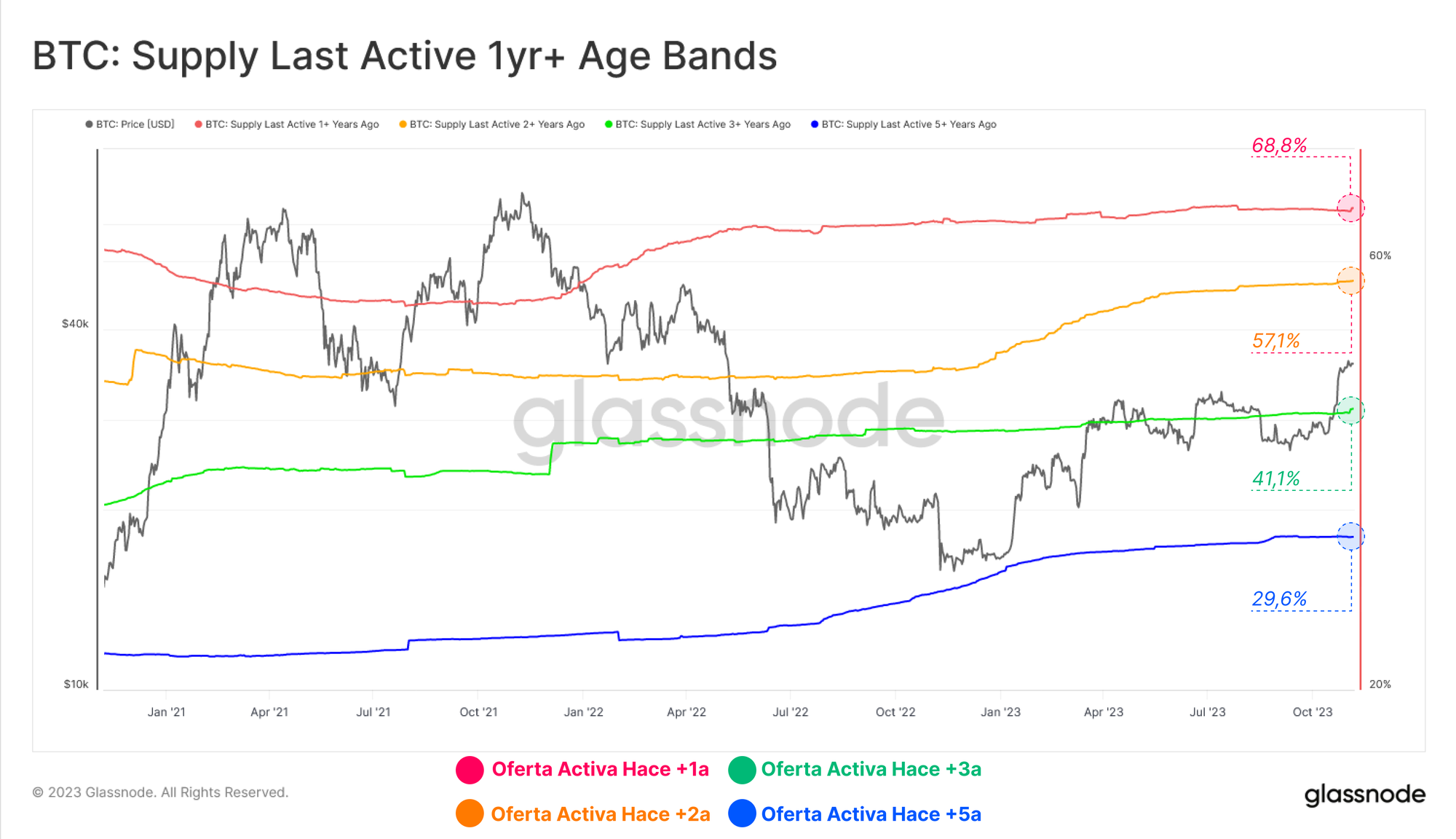

El rendimiento del precio de los activos digitales ha sido impresionante en lo que llevamos de año, como cubrimos la semana pasada (Semana 44). A pesar de esto, los Inversores a Largo Plazo de Bitcoin aguantan firmemente aferrados a sus posiciones, con una porción relativa de la oferta en circulación latente en sus manos desde hace más de 1 año en máximos históricos en varias bandas de edad.

- 🔴 Oferta Activa por Última vez hace más de 1 Año: 68,8%

- 🟡 Oferta Activa por Última vez hace más de 2 Años: 57,1%

- 🟢 Oferta Activa por Última vez hace más de 3 Años: 41,1%

- 🔵 Oferta Activa por Última vez hace más de 5 Años: 29,6%

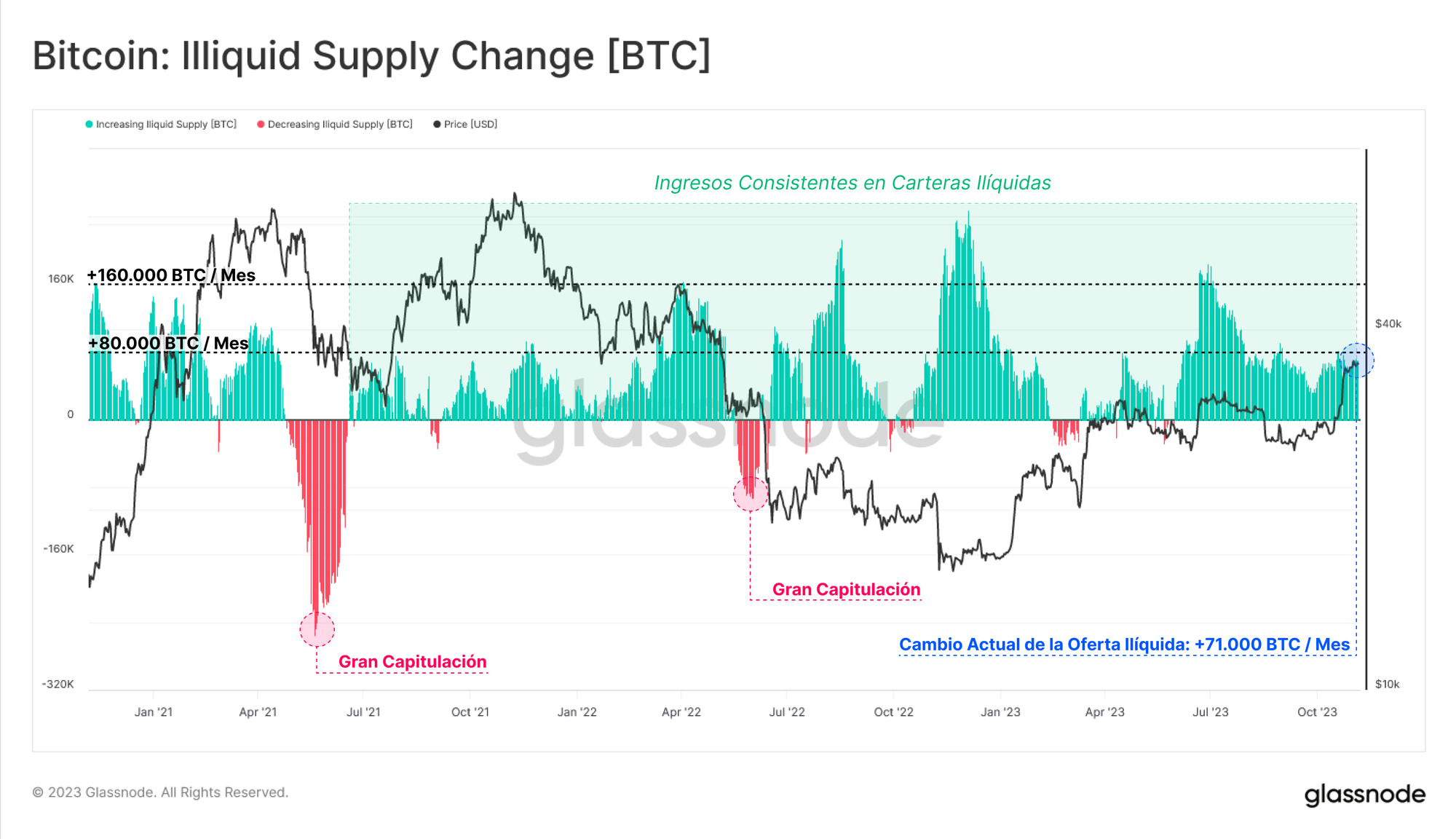

La métrica de la Oferta Ilíquida, que mide la cantidad de oferta albergada en carteras con un historial de gasto mínimo, también está en un Máximo Histórico de 15,4M BTC. Los cambios en la Oferta Ilíquida a menudo suceden en paralelo a las retiradas de los exchanges, lo que sugiere que los inversores continúan retirando sus monedas en posesión para ejercer ellos mismos su propia custodia, habiéndose retirado ya más de 1,7M BTC desde mayo del 2021.

Esto se refleja en la tasa de cambio mensual de la Oferta Ilíquida, que se encuentra inmersa en de un período de crecimiento neto multi-anual, actualmente incrementándose a un ritmo de +71.000 BTC al mes.

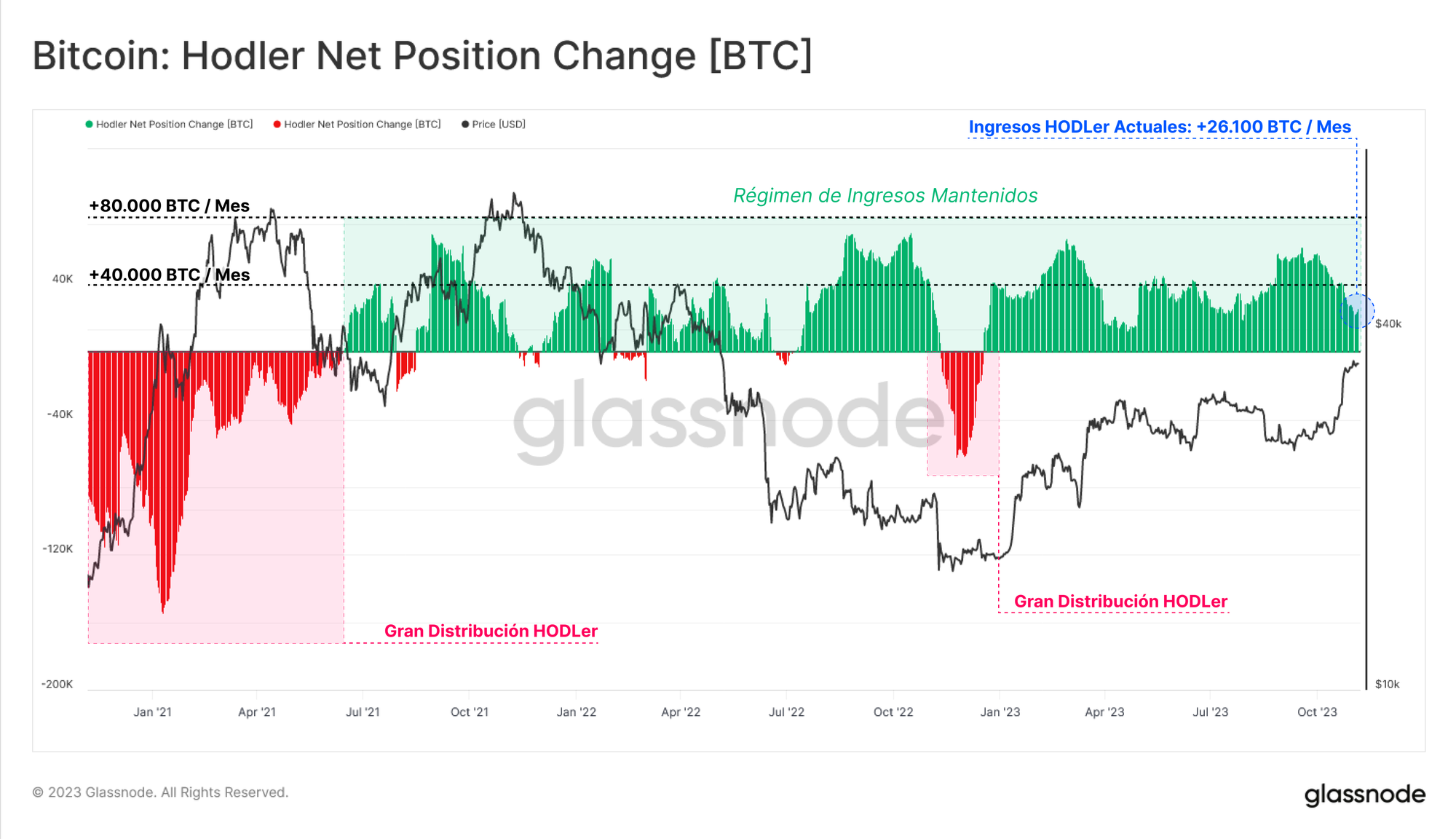

Observamos un patrón similar en la métrica del Cambio Neto de las Posiciones HODLer (también conocida como Oferta a Resguardo dentro del marco de la Economía del Tiempo Monetario). La Oferta a Resguardo lleva experimentado un régimen de entradas constantes desde junio del 2021, sin embargo, ha sufrido un aumento muy notable tras la venta de junio del 2022 cuando colapsaron 3AC y LUNA-UST.

Esta métrica revela que la oferta de BTC está atravesando una importante fase de maduración conjunta, ya que los inversores acumulan y retienen en su poder las monedas que adquieren, absteniéndose de gastar y realizar transacciones con cada vez más convicción.

Una Divergencia en la Convicción

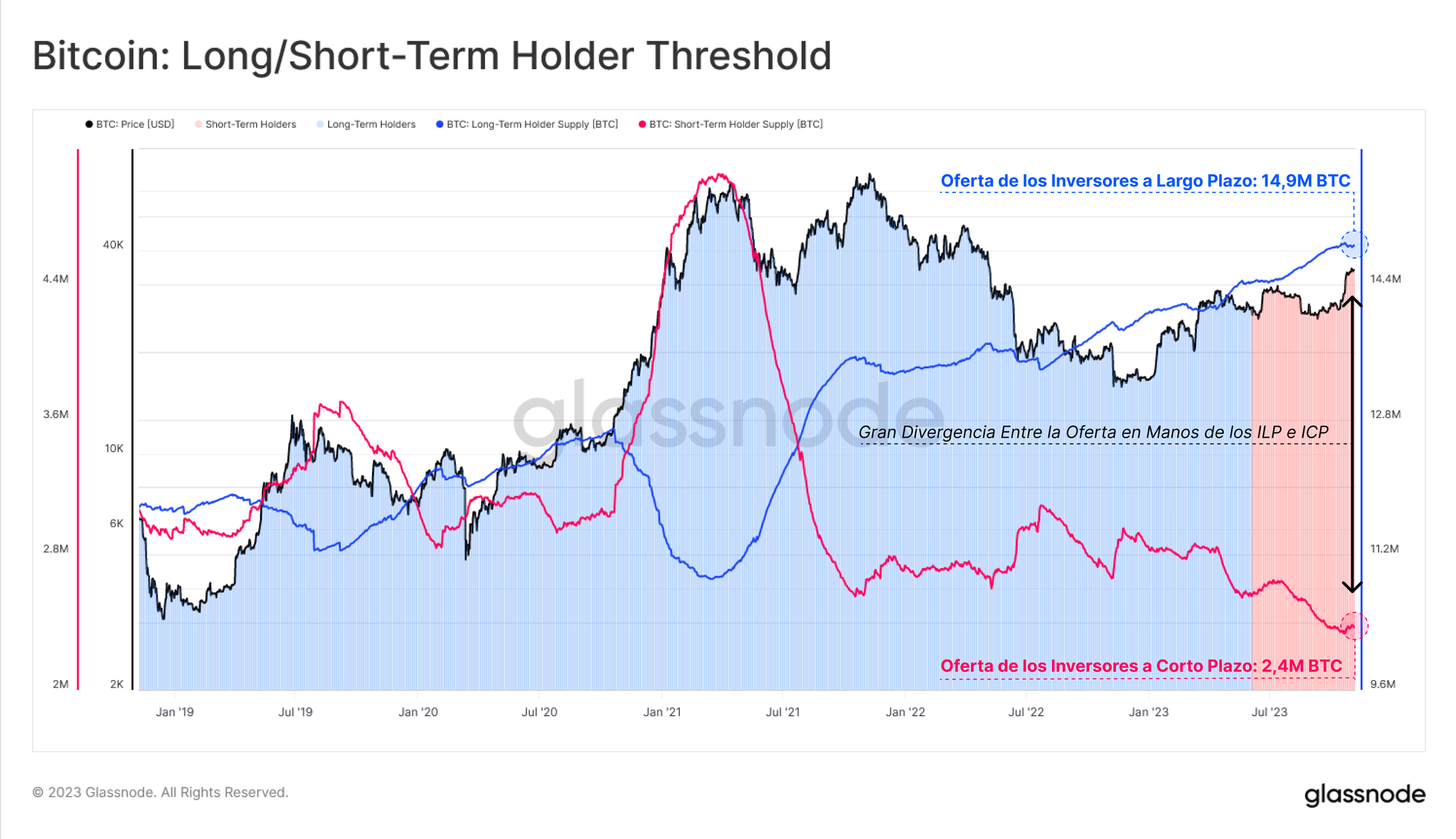

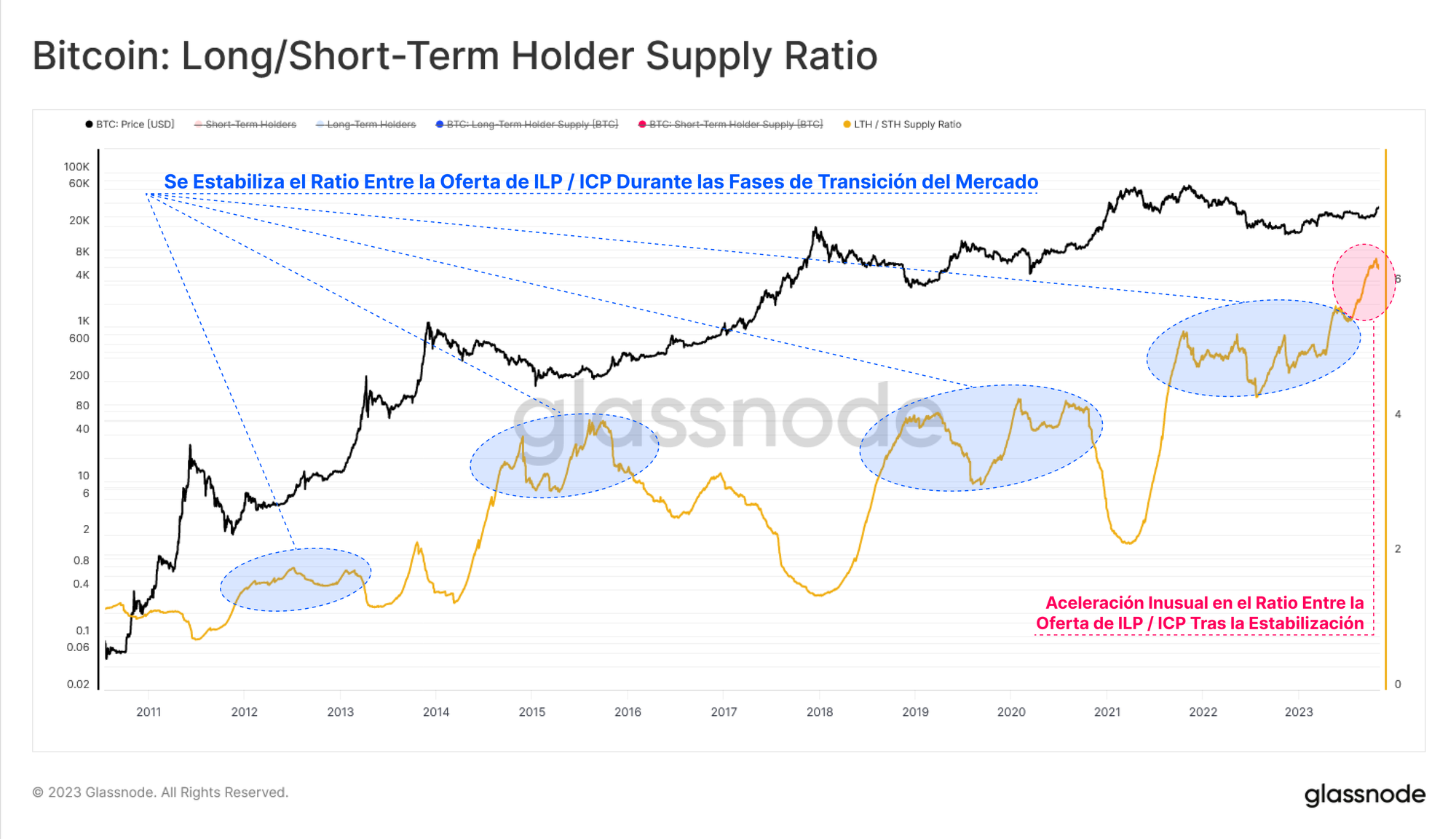

Continúa formándose una potente divergencia entre la oferta de los Inversores a Largo Plazo (ILP) 🔵, que está acariciando con la punta de los dedos su máximo histórico absoluto, y la oferta de los Inversores a Corto Plazo (ICP) 🔴, que se encuentra en mínimos históricos. Esta reveladora dinámica demuestra que la oferta de BTC cada vez es menos flexible, ya que los inversores se muestran con el tiempo menos predispuestos a deshacerse de su participación en el activo.

Como cubrimos en nuestro informe anterior, los ILP históricamente han esperado a que el mercado rompa los máximos del anterior ciclo antes de acelerar su distribución. Este proceso se aprecia perfectamente por la magnitud del declive de su oferta en posesión durante el mercado alcista del 2021, que a su vez se corresponde con un aumento de la Oferta de los ICP, así como de los volúmenes de entrada a los exchanges.

Si calculamos el ratio entre la oferta de los Inversores a Corto y Largo Plazo, encontramos que lleva rompiendo hacia nuevos máximos desde julio del 2023. Esto demuestra claramente la magnitud de la divergencia que existe entre la oferta latente y la oferta móvil, y revela que contamos con una rigidez impresionante en cuanto a disponibilidad de oferta se refiere.

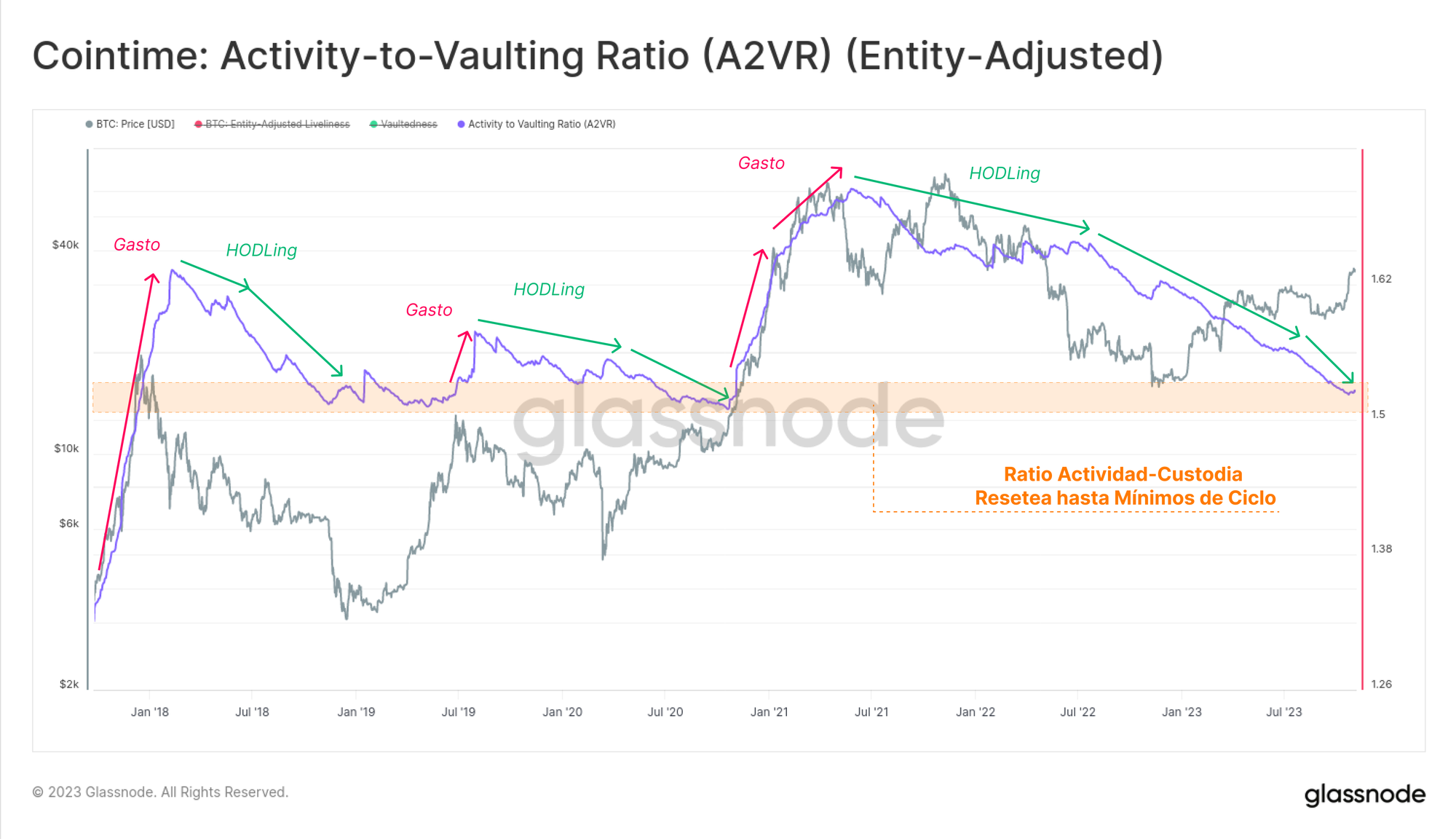

El Ratio de Actividad-Acumulación (A2VR) es una nueva métrica que describe muy elegantemente cómo se está produciendo esta divergencia a macroescala. Compara el balance histórico de la 'actividad' e 'inactividad' monetarias medidas a través de unidades temporales de inversión (generalmente mediante los días monetarios o los bloques monetarios).

- Las tendencias al alza indican que los inversores con monedas antiguas están gastando, donde los ascensos más pronunciados revelan una distribución agresiva.

- Las tendencias a la baja indican que los inversores prefieren mantener sus monedas en estado latente, donde las tendencias más pronunciadas sugieren que se produce una aceleración de este comportamiento.

Esta métrica ha permanecido en tendencia descendente desde junio del 2021, con el gradiente acentuándose significativamente después de junio del 2022. Esta métrica ha alcanzado ahora unos mínimos similares a los que imprimimos a principios del 2019 y finales del 2020, ambos momentos que precedieron importantes tendencias alcistas. Esto también sugiere que hemos purgado completamente al mercado de toda la 'exuberancia' que se vivió durante del ciclo 2021-22.

Otro enfoque para evaluar la actividad inversora es a través del análisis de sus comportamientos de gasto. El Ratio de Riesgo de Venta es una gran herramienta para conocer el valor absoluto de ganancias o pérdidas en que incurren los inversores en relación al tamaño del activo en sí (medido mediante la Capitalización Realizada). Analizamos esta métrica bajo el siguiente marco:

- Valores altos indican que en su conjunto los inversores están gastando monedas y realizando grandes ganancias o pérdidas relativas a su coste base.

- Valores bajos indican que la mayoría de las monedas que se gastan están cerca de su punto de equilibrio, lo que sugiere se está produciendo cierto agotamiento de 'ganancias y pérdidas' en el rango de precios actual.

En este caso, consideramos sólo al grupo de los Inversores a Corto Plazo, ya que son unos de los principales impulsores de la acción del precio cotidiana. Tras la reciente escalada a los 35.000$, el Ratio de Riesgo de Venta ha repuntado desde los mínimos históricos, lo que evidencia un 'despertar' de muchas monedas jóvenes. Nos demuestra que a corto plazo este grupo inversor está efectuando una recogida de beneficios significativa.

El conjunto de los Inversores a Largo Plazo (ILP), sin embargo, cuenta con un Ratio de Riesgo de Venta que apenas ha aumentado ligeramente, y que sigue siendo extremadamente bajo dentro de un contexto histórico. Esta métrica actualmente tiene una estructura similar a la que dibujamos durante la era del 2016 y finales del 2020, que fueron al mismo tiempo períodos con una oferta total de BTC igualmente acotada.

Acumulación Generalizada

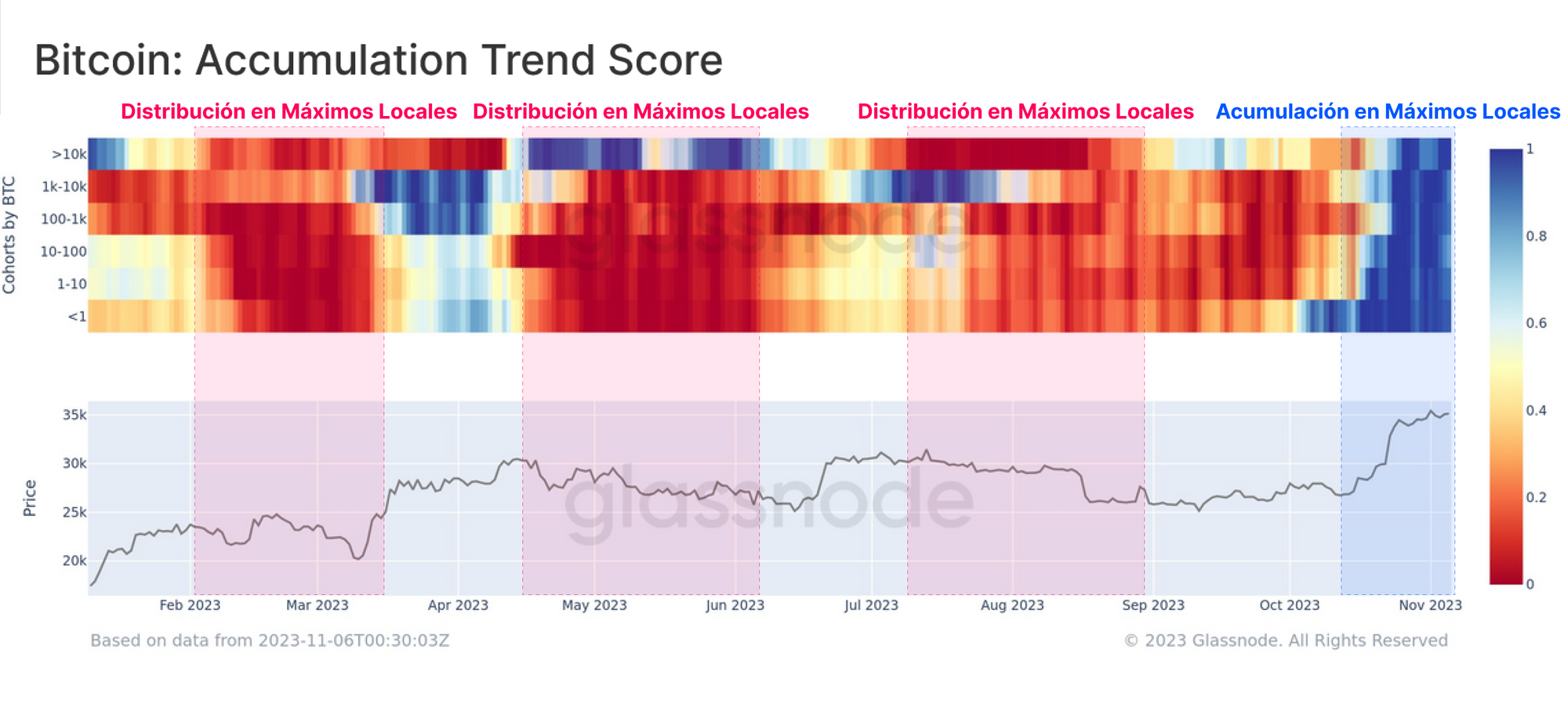

El conjunto de métricas anterior considera en gran medida el estado de la oferta de Bitcoin en términos del envejecimiento agregado y la maduración monetaria. Otro posible enfoque es estudiar a la oferta desde el contexto del tamaño de las carteras. La métrica de la Puntuación de la Tendencia de Acumulación ayuda a monitorizar la oferta en base al tamaño de cada entidad, y desde finales de octubre ha surgido una dinámica un tanto inusual.

Podemos ver una puntuación de entrada de capital casi perfecta 🟦 en todos los grupos inversores, sin duda se trata del flujo entrante más importante de lo que llevamos de año. Hasta ahora el mercado ha estado encontrado resistencia en los períodos en los que la mayoría de grupos inversores registraban una mayor salida neta de capital 🟥, mientras que los repuntes de mercado por lo general han experimentado entradas bastante equilibradas 🟦. Este fenómeno insinúa que la confianza de los inversores cada vez se ve más fortalecida, parece que hemos llegado a un punto de inflexión en lo que respecta al comportamiento de los participantes del mercado.

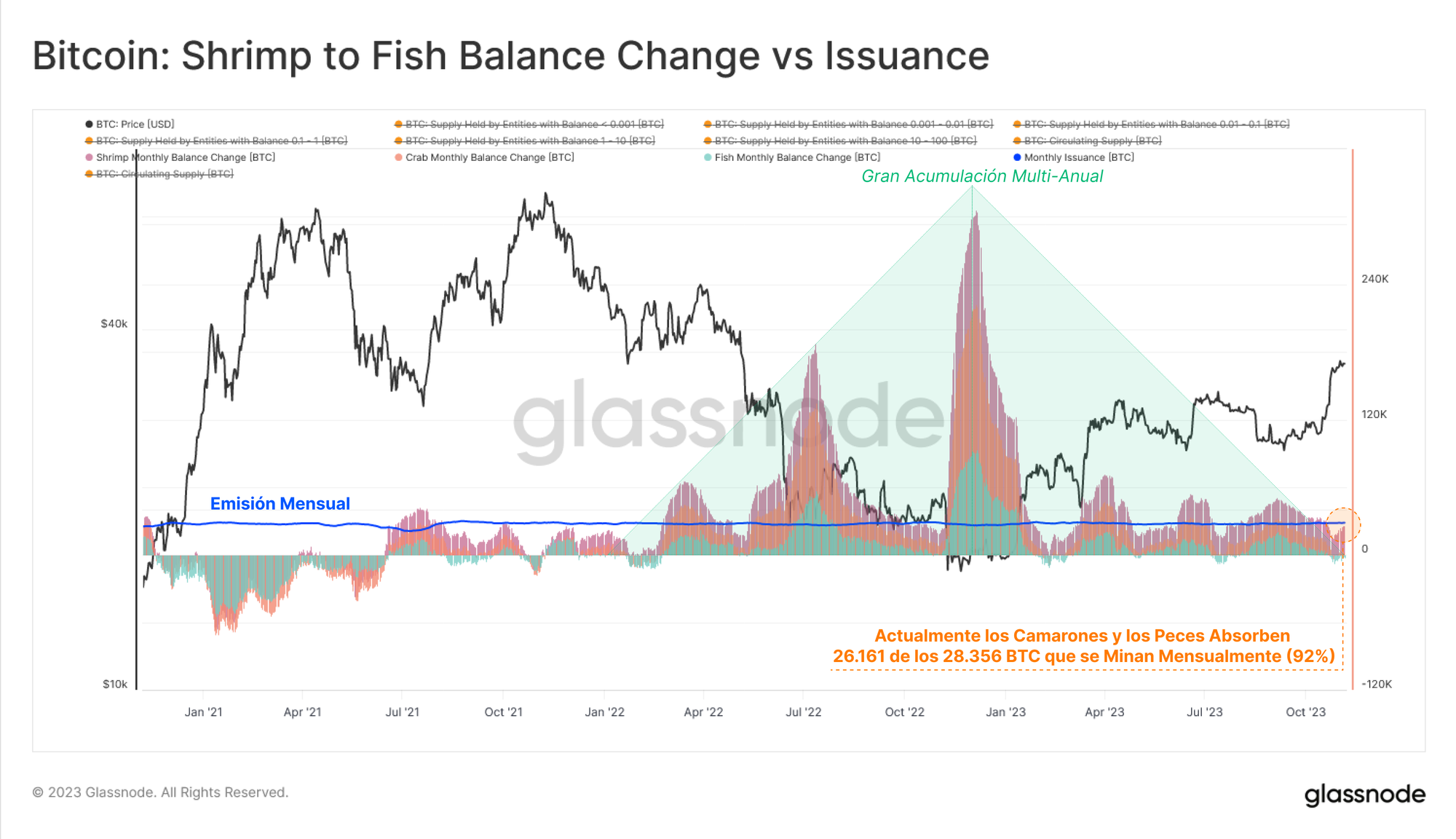

Si filtramos sólo a las entidades en el extremo más pequeño de la escala, como son los Camarones (<1 BTC), Cangrejos (1-10 BTC) y Peces (10-100 BTC), podemos ver que sus patrones de acumulación son bastante significativos. Combinado, el ritmo de aumento de balance de este subgrupo equivale actualmente al 92% de la oferta recién minada y lleva desde mayo del 2022 mantenido valores elevados.

Agrupaciones del Coste Base

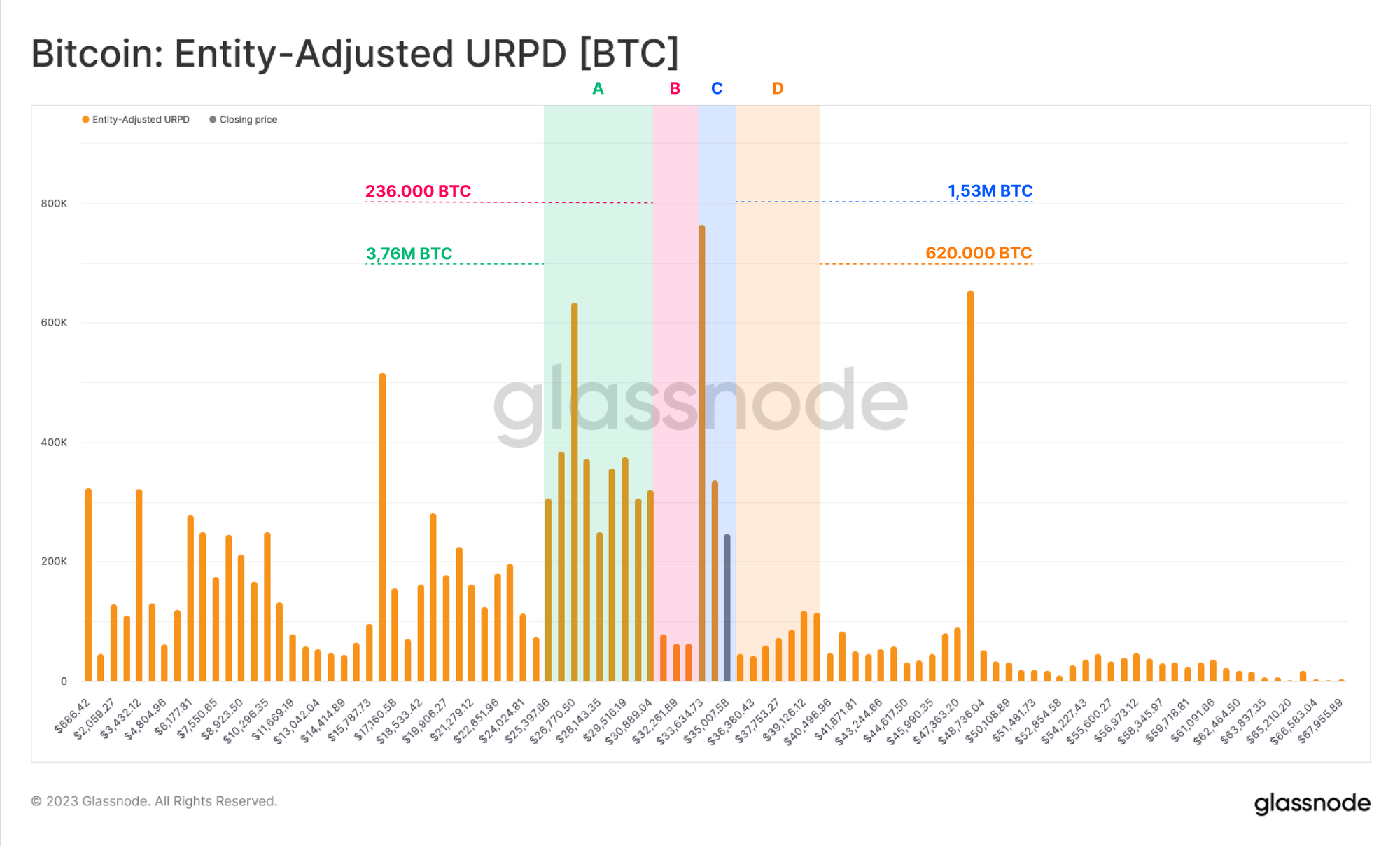

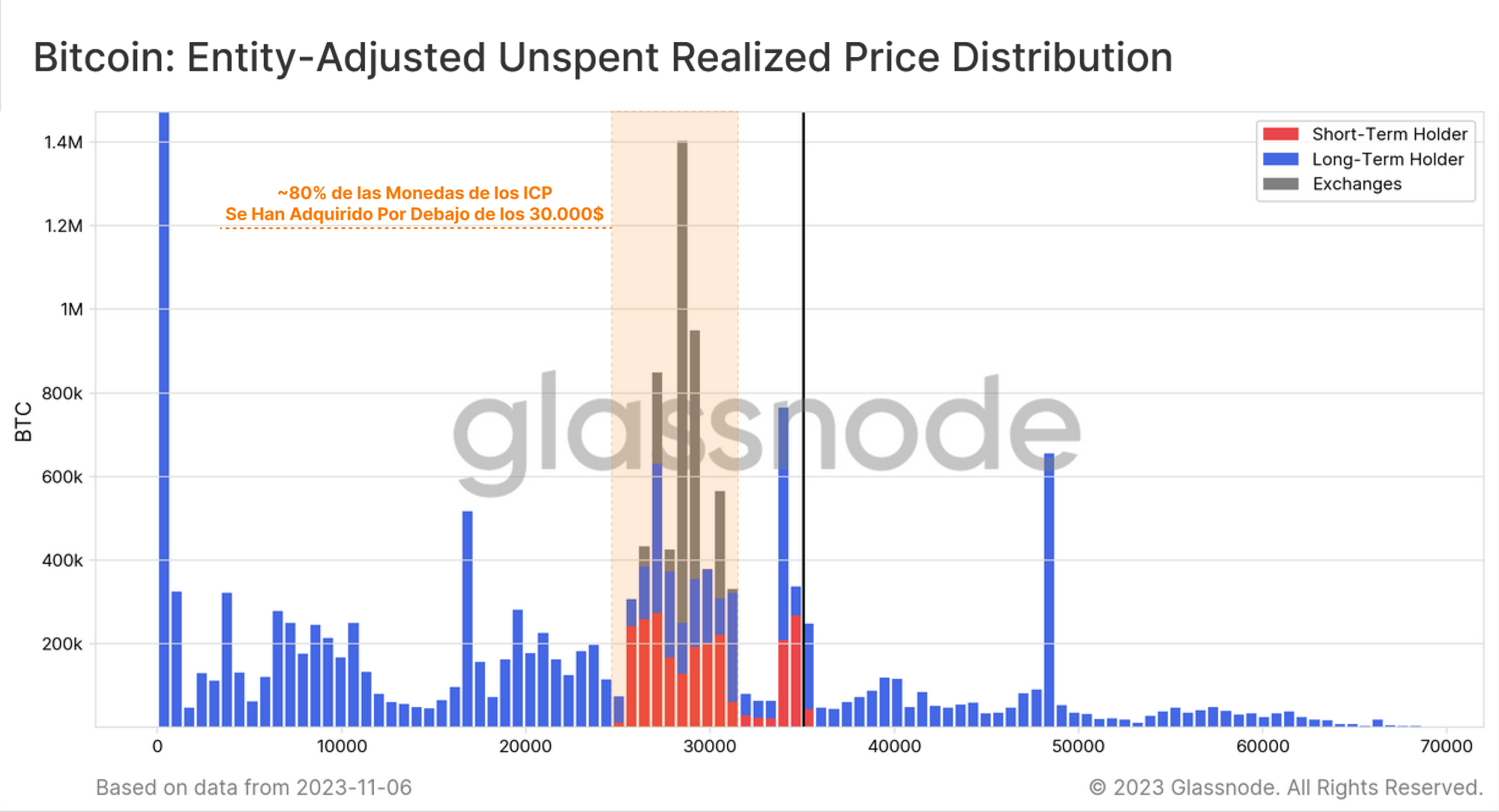

Para concluir, podemos utilizar la Distribución del Precio Realizado de las Transacciones Emitidas No Gastadas (URPD, por sus siglas en inglés) para identificar áreas con grandes concentraciones de coste base, así como zonas de precios con vacíos de liquidez donde relativamente hablando se han intercambiado pocas monedas. Encontramos cuatro áreas de interés cercanas al precio spot actual.

- Sección A: Un gran cúmulo de oferta fue adquirido entre los 26.000$ y los 31.000$ durante el tercer y cuarto trimestre del 2023.

- Sección B: Se aprecia un vacío entre los 31.000$ y los 33.000$, franja que el precio ha atravesado rápidamente.

- Sección C: Una cantidad significativa de oferta ha transitado recientemente dentro del rango de precios actual entre los 33.000$ y los 35.000$.

- Sección D: Aproximadamente 620.000 BTC del ciclo 2021-22 tienen un coste base justo por encima de nuestras cabezas, entre los 35.000$ y los 40.000$.

Finalmente, podemos añadir un poco de color a esta distribución diferenciando entre los Inversores a Largo Plazo 🔵 y los Inversores a Corto Plazo 🔴. Vemos que la mayoría de las monedas de los ICP vuelven ahora a ser rentables, donde casi todas ellas mantienen un coste base entre los 25.000$ y los 30.000$. El repunte del Ratio de Riesgo de Venta de los ICP que observábamos antes se alinea perfectamente con la 'recogida de beneficios' responsable de que se transfieran monedas a nuevos inversores en el rango de precios actual.

En general, esto sugiere que el rango de los 30.000$ a los 31.000$ es un área clave de alto interés, ya que se trata del nivel superior donde se concentra la mayor cantidad de oferta y costes base del mercado. Dado que se intercambiaron relativamente pocas monedas de camino a los 35.000$, va a ser muy interesante conocer cuál es la reacción del mercado en caso de que el precio regrese a los 30.000$. Un evento que también se alinearía con el Precio Medio Real de Mercado que presentamos en La Semana 43 que muestra nuestras mejores estimaciones de dónde se ubica el ‘coste base del inversor activo’ medio.

Resumen y Conclusiones

La oferta de Bitcoin es históricamente escasa, como muestran muchas métricas de oferta que revelan que la ‘inactividad monetaria’ está alcanzando mínimos multi-anuales, e incluso mínimos absolutos en algunas de ellas. Esto demuestra que los inversores de BTC se aferran con firmeza a su oferta en posesión, lo que es bastante increíble teniendo en cuenta el tremendo desarrollo del precio de este año. Se espera que el halving se produzca en abril, y los ETF spot de los EE.UU. han despertado una inercia positiva en el mercado, por ello los meses que tenemos por delante prometen ser emocionantes para los inversores de Bitcoin.

Exención de responsabilidad: Este informe no aporta ninguna clase de consejo de inversión. Toda información es compartida con intención exclusivamente informativa. No debe tomarse ninguna decisión de inversión basada en la información aquí presentada y usted es el único responsable de sus propias decisiones de inversión.

Canales Traducidos

Estamos orgullosos de inaugurar nuevos canales sociales para:

- Español (Analista: @ElCableR, Telegram, Twitter)

- Turco (Analista: @wkriptoofficial, Telegram, Twitter)

- Persa (Analista: @CryptoVizArt, Telegram, Twitter)

- Síguenos en Twitter

- Únete a nuestro canal de Telegram

- Visita el Glassnode Forum para debatir y discutir ampliamente.

- Para ver las métricas del blockchain y las gráficas de actividad, visita Glassnode Studio