Dando Vueltas y Rodeos

El crecimiento del conjunto de validadores de Ethereum se ha ralentizado en las últimas semanas, cada vez más validadores salen voluntariamente. Esto ha hecho que se reduzca la tasa de emisión de ETH. Sumado a una mayor quema del EIP1559, la oferta de ETH se trona deflacionaria una vez más.

Contenidos

- La reserva de staking de Ethereum ha experimentado un cambio de tendencia muy significativo marcado por el aumento de la cantidad de validadores que han abandonado el staking desde octubre. Es algo que se correlaciona con una tendencia alcista más amplia en los mercados de los activos digitales.

- El aumento en la cantidad de salidas de validadores ha contribuido a que se produzca una disminución en la emisión diaria de ETH, que está ligada a la cantidad de ETH activo en la reserva de staking.

- Al mismo tiempo, hemos visto un aumento en los niveles de actividad de la red, impulsados por un interés renovado en tokens y monedas estables. Esto se refleja en un aumento de la tasa de gas quemado a través del EIP1559, lo que ha provocado que la oferta de ETH de un giro deflacionario.

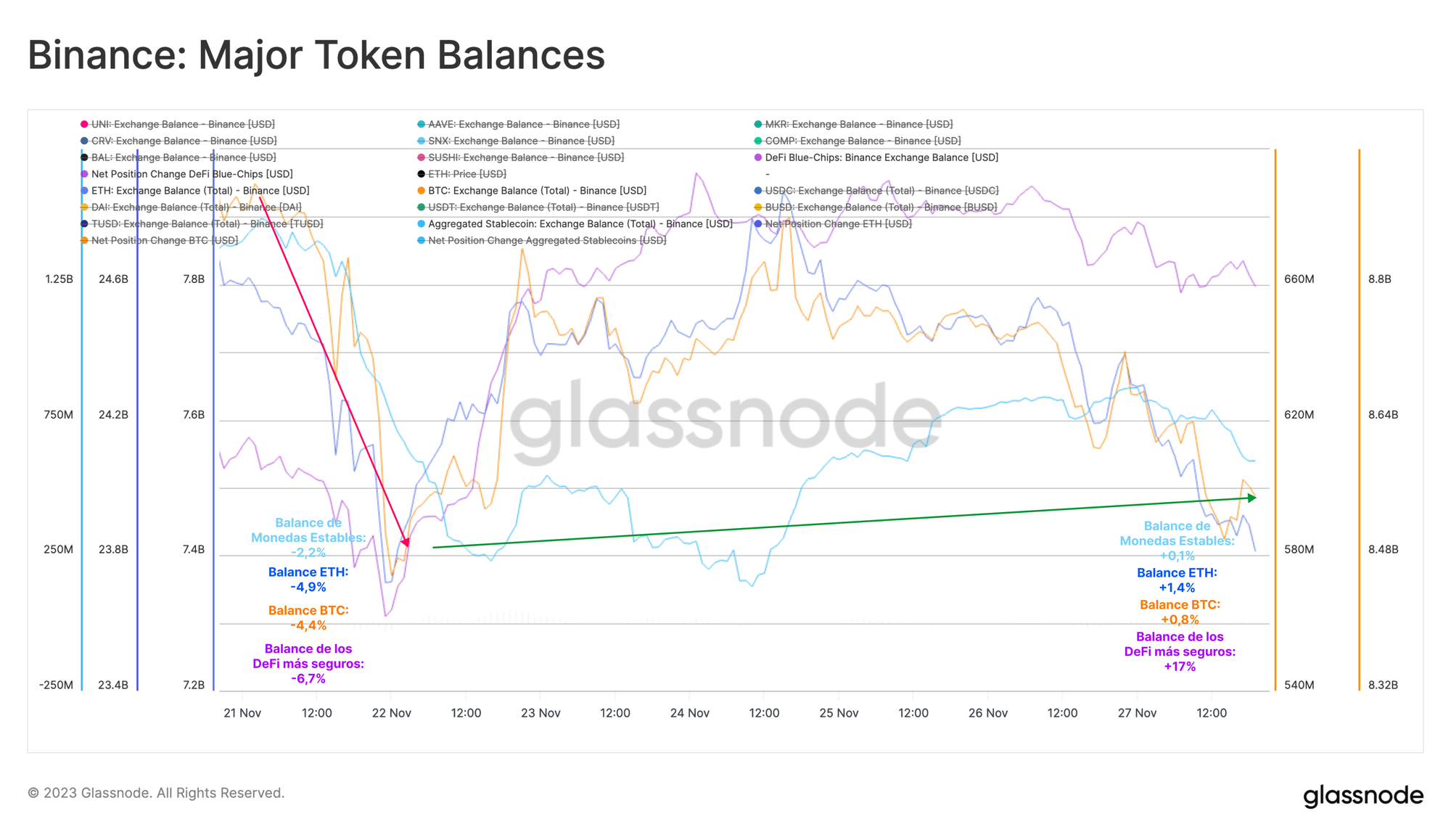

Sin duda, el titular más significativo de la semana pasada fue la renuncia del CEO de Binance, CZ. La cantidad acordada en el acuerdo con las autoridades asciende a 4.300 millones de dólares, y muchos ven este importantísimo hecho como una clara señal de que los años 'salvajes' de la industria de los activos digitales ha llegado a su fin.

Tras conocerse la noticia, el precio de BNB sufrió una caída del -9,1%. Sin embargo, se trata de una reacción de mercado relativamente moderada en comparación con caídas anteriores, como la caída del -24% cuando el SEC publicó sus cargos contra Binance hace unos meses.

Tras la noticia, el exchange de Binance experimentó un importante aumento en los retiros de sus principales activos. El balance agregado de una serie de ‘activos seguros' DeFi disminuyó en un -6,7% en las primeras 24 horas, mientras que el balance de BTC, ETH y de Monedas Estables disminuyó en -4,4%, -4,9% y -2,2% respectivamente.

Sin embargo, en los seis días siguientes a la renuncia de CZ, estos balances del exchange han mostrado una recuperación, con las cuatro categorías de tokens registrando una desaceleración de las salidas, e incluso con el regreso de nuevas entradas netas. De alguna manera, esto demuestra el nivel de confianza que los usuarios tienen en la plataforma de Binance. También se podría argumentar que su confianza incluso podría mejorar si tenemos en cuenta los requisitos del acuerdo de supervisión que ha impuesto el regulador estadounidense para los próximos tres años.

Salidas de Validadores

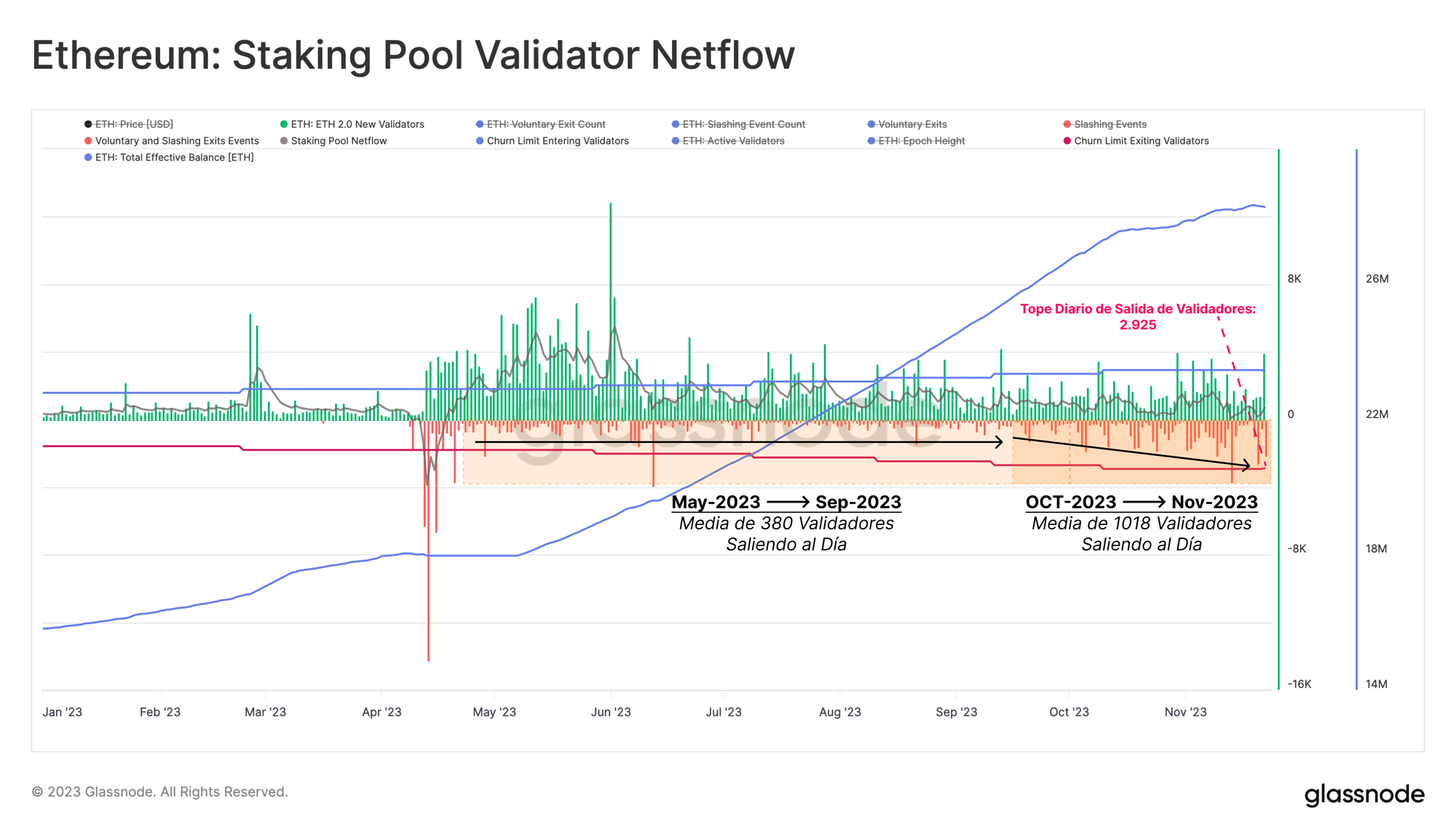

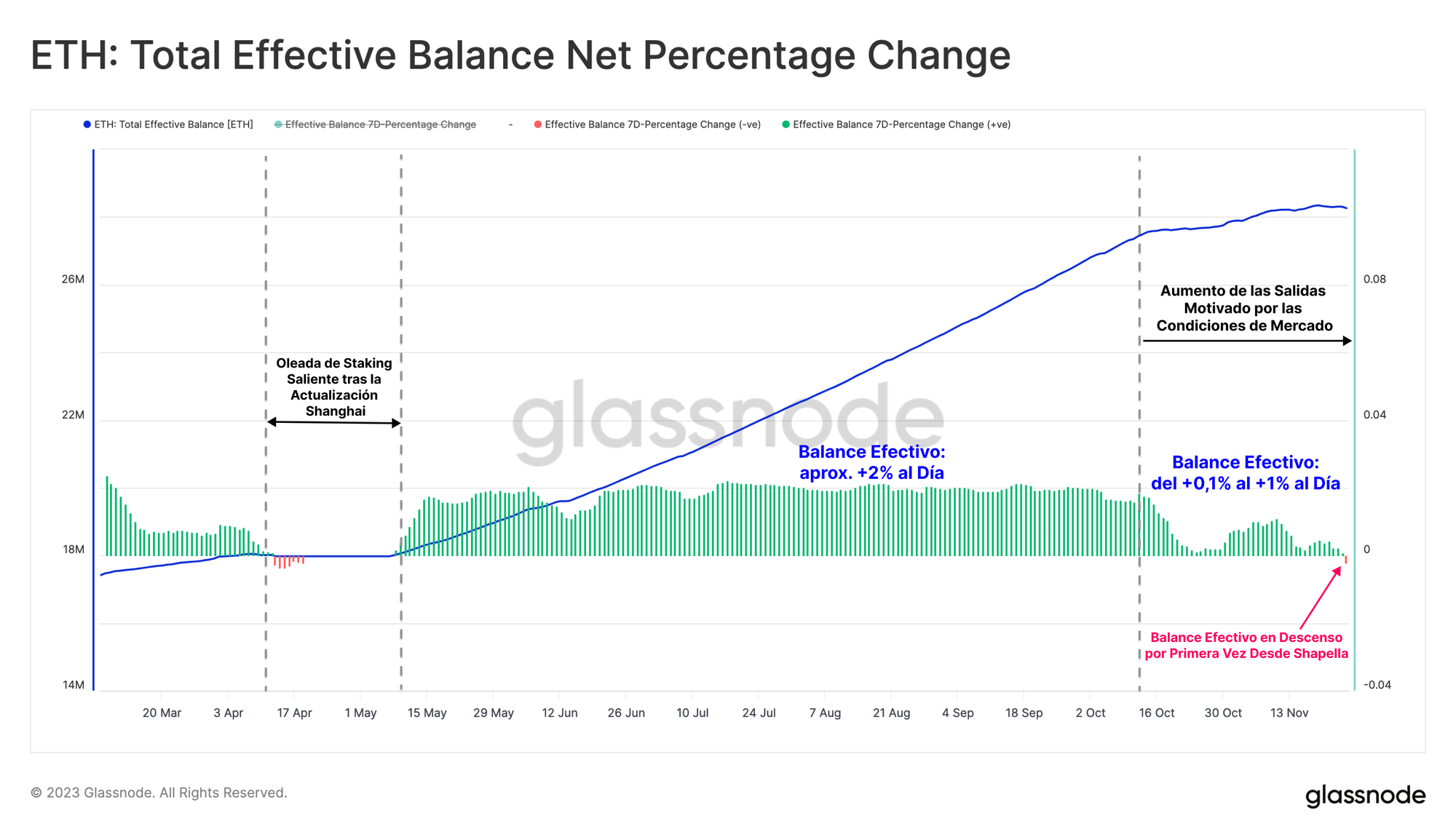

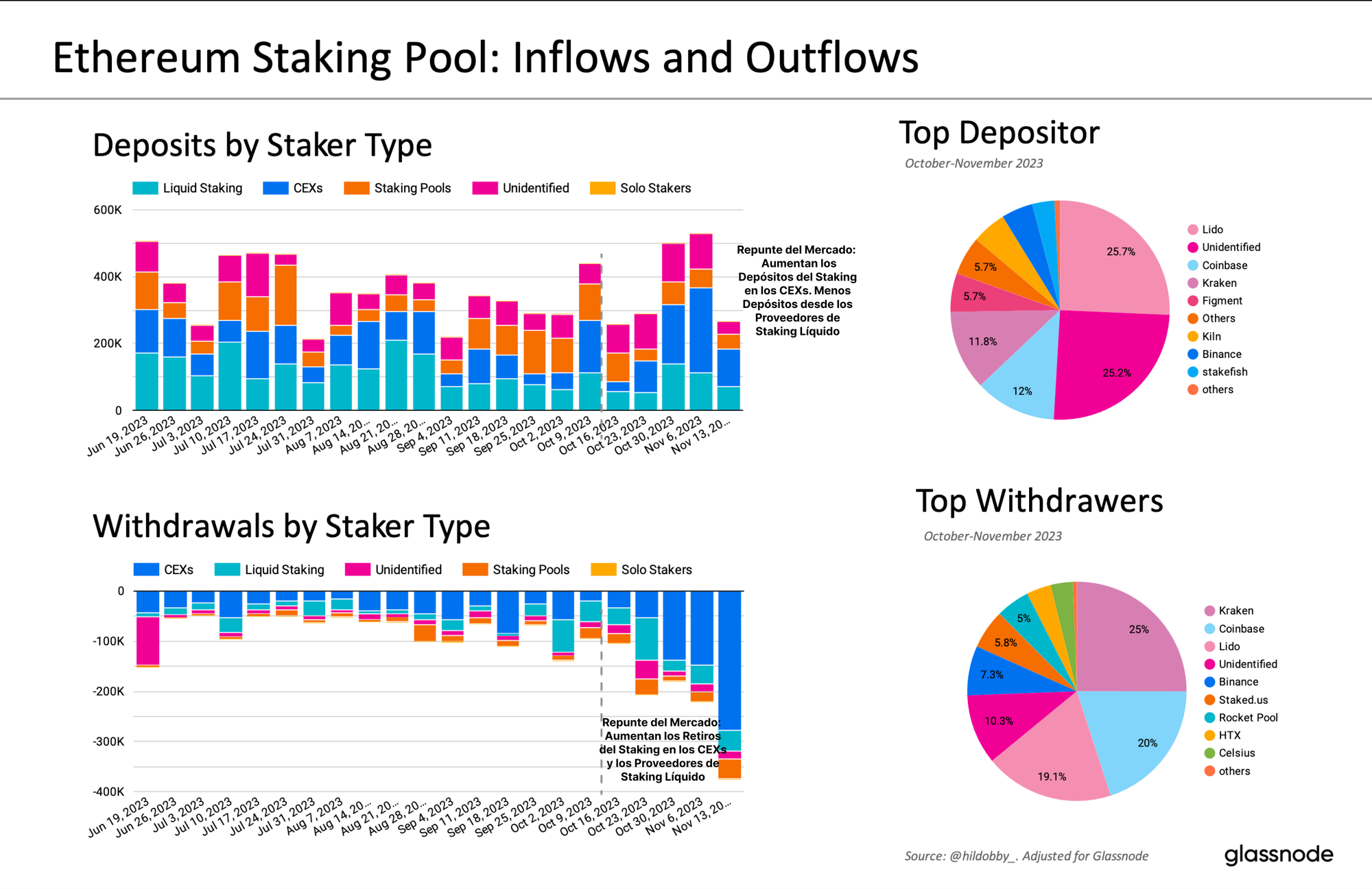

Si bien es cierto que no ha sufrido el mismo impacto por los titulares del acuerdo de Binance, la reserva de staking de Ethereum ha estado experimentado un cambio muy notable desde principios de octubre. Una cantidad cada vez mayor de validadores está escapando de la reserva de staking actualmente.

El lanzamiento Shanghai habilitó los retiros del staking, lo que lógicamente vino seguido de un aumento considerable de validadores que salieron, reclamando recompensas y reorganizando la composición de su proveedor y configuración de staking. Por aquel entonces hubo de media 309 validadores saliendo al día.

Desde principios de octubre, las salidas han ido aumentando paulatinamente, llegando a alcanzar una media de 1018 validadores al día. Este aumento se alinea con la reciente tendencia alcista en el precio spot del mercado de los activos digitales.

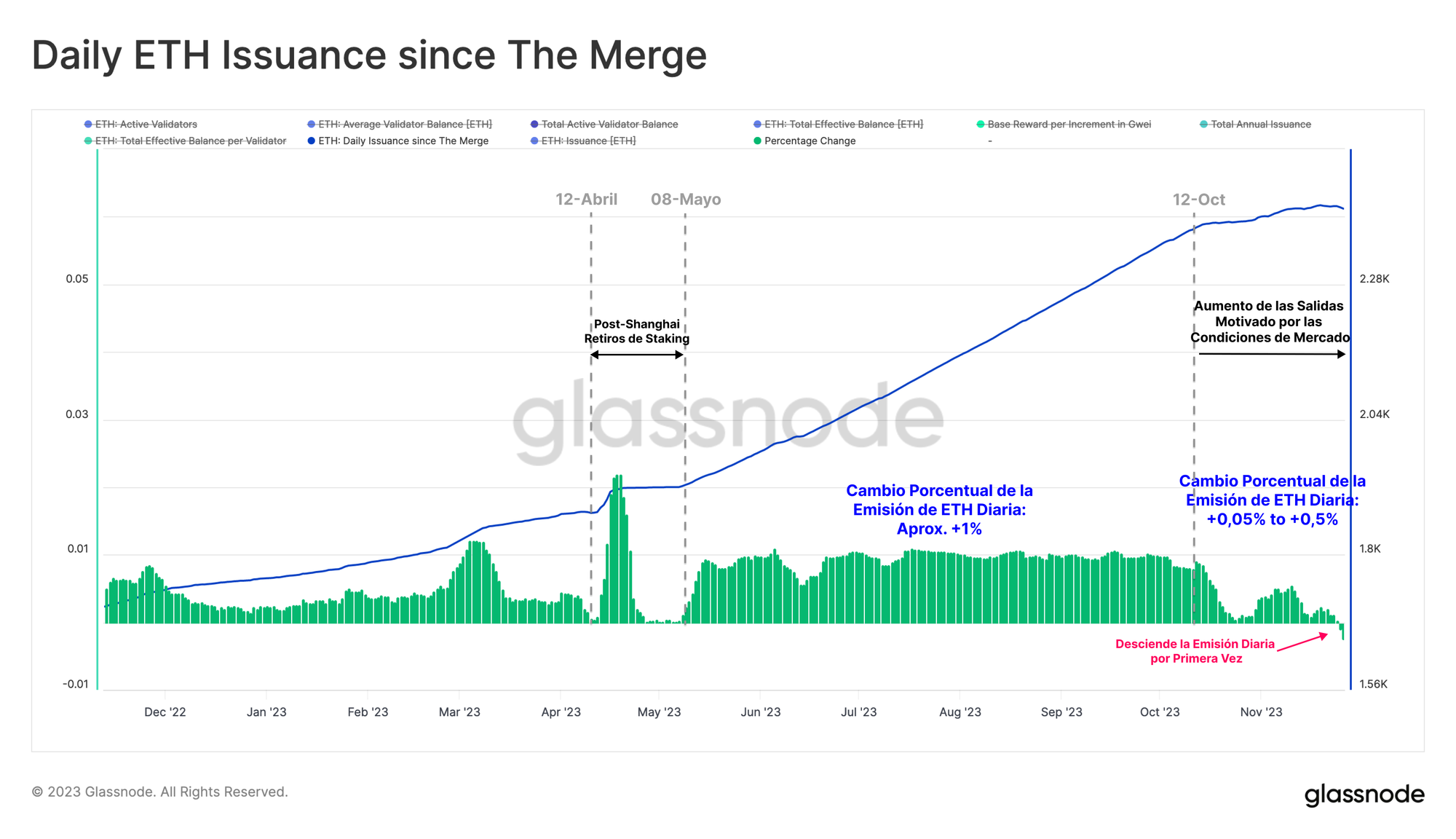

Consecuentemente, el Balance Efectivo Total, que representa el ETH en la Reserva de Staking que participa activamente en el Consenso de Prueba-de-Participación, ha ralentizado considerablemente su crecimiento y ahora está experimentando la primera disminución desde que se produjo la actualización Shanghai.

La pendiente del Balance Efectivo Total comenzó a aplanarse a mediados de octubre, registrando un aumento medio del 0,1% al 1% por día, más de la mitad de la tasa de crecimiento que veníamos manteniendo desde mayo.

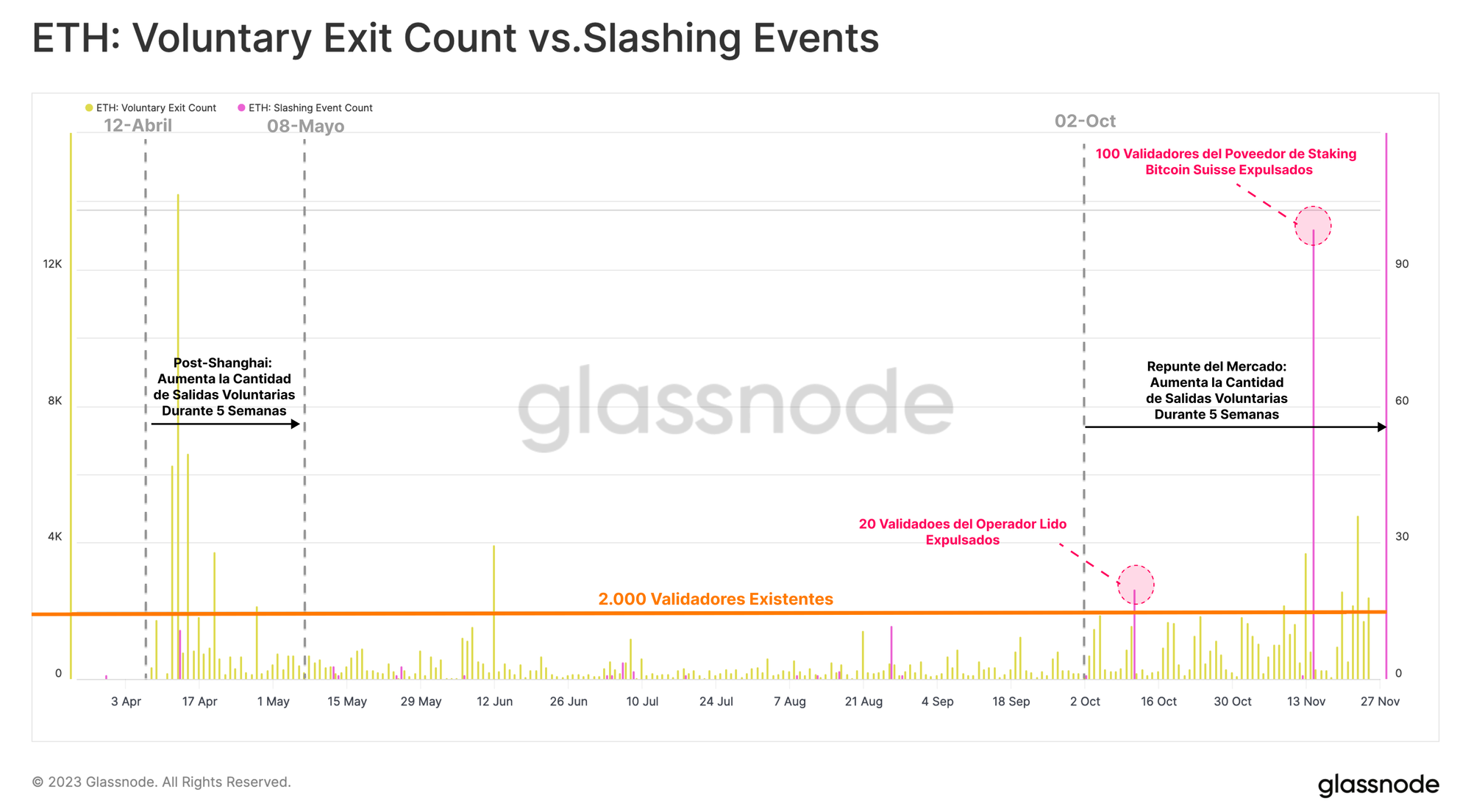

Al examinar de cerca a los validadores que abandonan, podemos ver que en gran parte todo responde a salidas voluntarias en las últimas ocho semanas. Las salidas voluntarias se refieren a los stakers que eligen salir de la reserva de staking de forma independiente. Es distinto de las expulsiones, que son sanciones aplicadas a los validadores que violan las reglas del protocolo.

En este período, sólo se han producido dos expulsiones, una de las cuales fue bastante sustancial, involucrando a 100 validadores que acababan de ingresar, y que fueron expulsados por firmar simultáneamente dos bloques diferentes en la red.

Los validadores que salen pueden categorizarse aún más por el tipo de staker al que pertenecen. Esto nos desvela algunas tendencias interesantes:

- Los exchanges centralizados (CEX) es donde más han predominado los eventos de retiro del staking desde octubre, con Kraken y Coinbase registrando las salidas más cuantiosas.

- Los Proveedores de Staking Líquido también han sufrido un modesto aumento en el stake retirado, donde Lido aún conserva su puesto como el jugador más grande en el espacio.

Hay algunos detalles que pueden estar impulsando este comportamiento entre los inversores:

- Inversores optando por cambiar su configuración de staking, por ejemplo, transfiriendo su stake de los CEX a Proveedores de Staking Líquido (quizás debido a las preocupaciones regulatorias que hay en curso).

- Los inversores con acceso a los mercados de capitales de EE.UU. podrían estar rotando su capital hacia activos más seguros como el tesoro estadounidense mientras los tipos de interés se mantienen elevados, especialmente comparados con el rendimiento que ofrece el staking de ETH.

- Los inversores también podrían estar buscando tener una mayor liquidez con su ETH en anticipación a la próxima tendencia alcista del mercado, en lugar de dejar su ETH en staking, que es un formato mucho menos líquido.

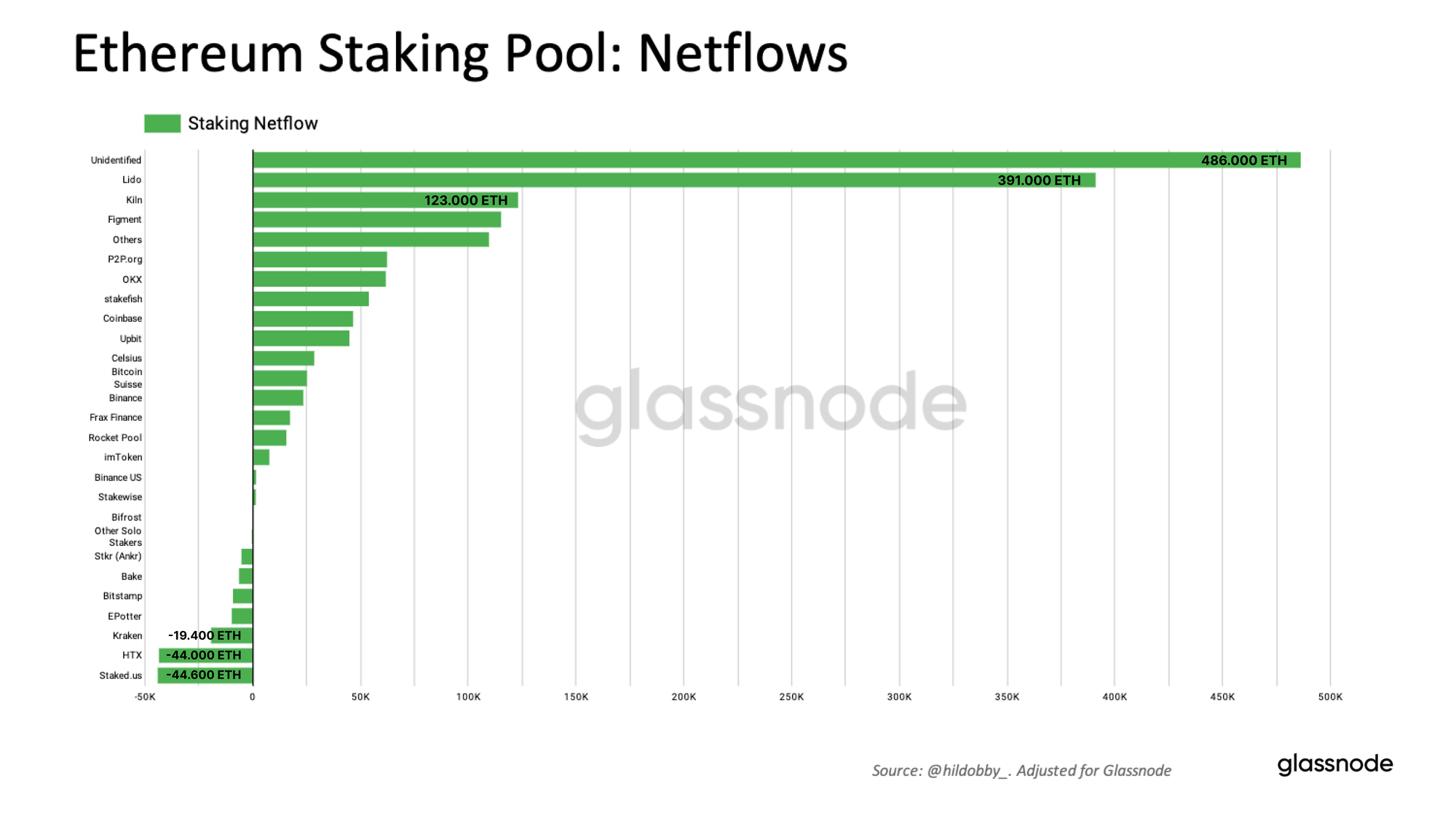

Kraken y Coinbase destacan como los principales proveedores que más sufren retiros, mientras es Lido quien está al frente de las salidas entre los Proveedores de Staking Líquido. Sin embargo, estas mismas entidades, con Lido a la cabeza, son al mismo tiempo los principales receptores de depósitos de stake, lo que demuestra la gran retención neta y dominio de estos grandes grupos de capital.

En términos de cambio neto, Lido continúa creciendo en cuota de mercado, aumentando su balance agregado de staking en 468.000 ETH. A través de los CEX, Coinbase y Binance han registrado un aumento neto en sus balances de staking, mientras que Kraken ha reducido su balance de staking en -19.400 ETH. Entre los proveedores de staking, HTX y Staked.us padecen el descenso más significativo en sus balances de staking, disminuyendo cada uno en más de -44.000 ETH.

En línea con esa reducción en el Balance Efectivo, se ha producido la correspondiente disminución en la emisión de ETH. La emisión diaria de ETH que perciben los validadores depende del número de Validadores Activos, o respectivamente, del Balance Efectivo Total dentro de la reserva de staking.

A medida que la tasa de crecimiento de los validadores ha ido desacelerando y disminuyendo, la emisión diaria de ETH ha sufrido una desaceleración equivalente. En los últimos 7 días, la tasa de crecimiento de la emisión de ETH se ha reducido hasta en un 0,5% por día. Interesantemente, en estos últimos días la tasa de emisión ha disminuido por primera vez.

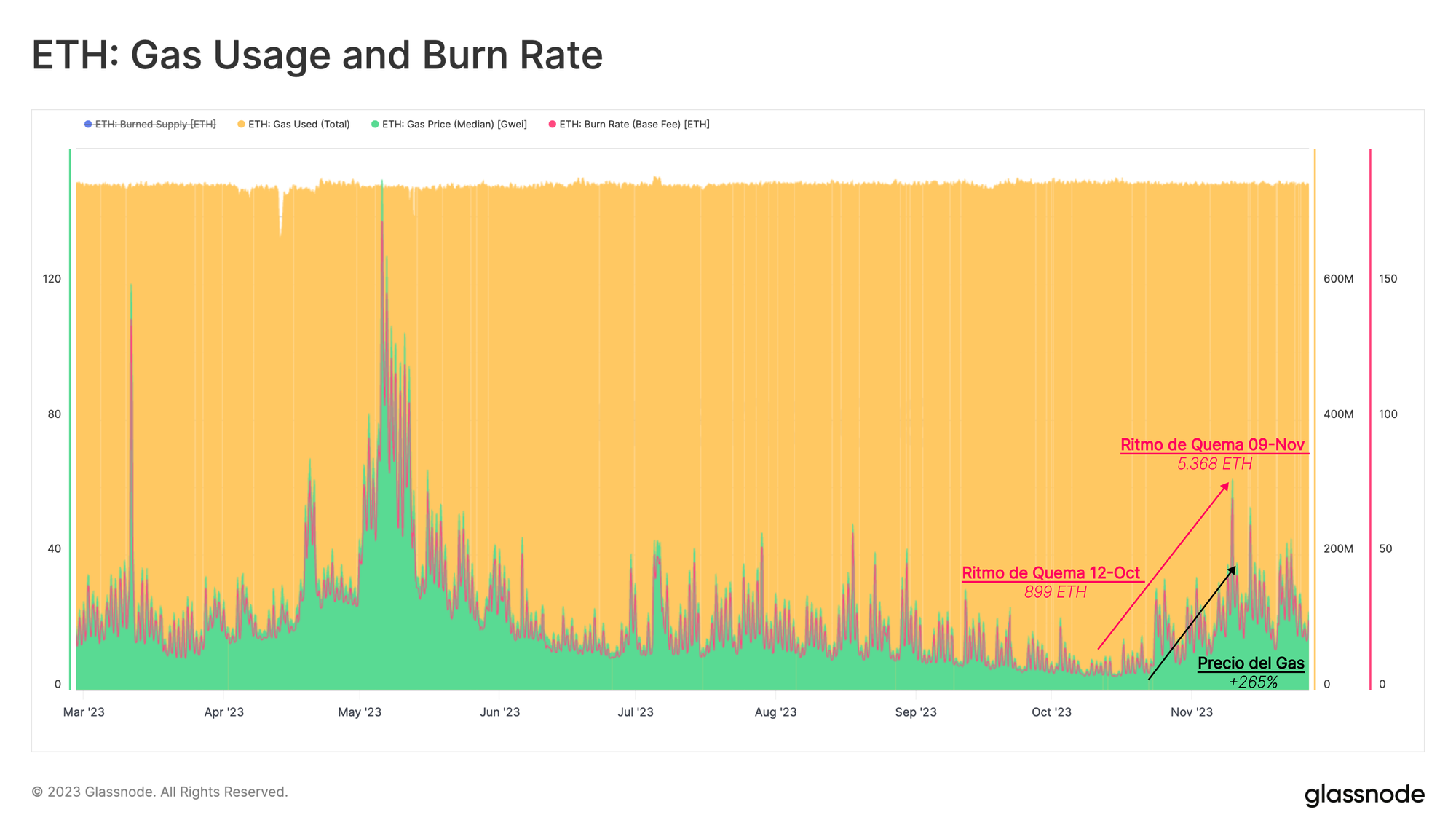

Ahora que el ritmo de emisión sufre esta disminución, dirigimos nuestra atención al otro factor complementario de la ecuación: la tasa de quema. Iniciado por la bifurcación dura Londres en 2021, el mecanismo de quema de las comisiones del EIP1559 implica la quema de una parte de las comisiones de transacción, lo que prepara el camino para que la oferta de ETH se torne deflacionaria cuando se registre un uso elevado de la red.

Junto con el aumento de los precios del gas, que apuntan a una mayor demanda de transacciones en la red de Ethereum, la cantidad de comisiones de ETH que se queman a diario también aumenta. En octubre, vemos que la cantidad de comisiones de ETH quemadas alcanzó los 899 ETH al día. Después de casi un mes, las comisiones acumuladas que se han ido quemando ya alcanzan los 5.368 ETH.

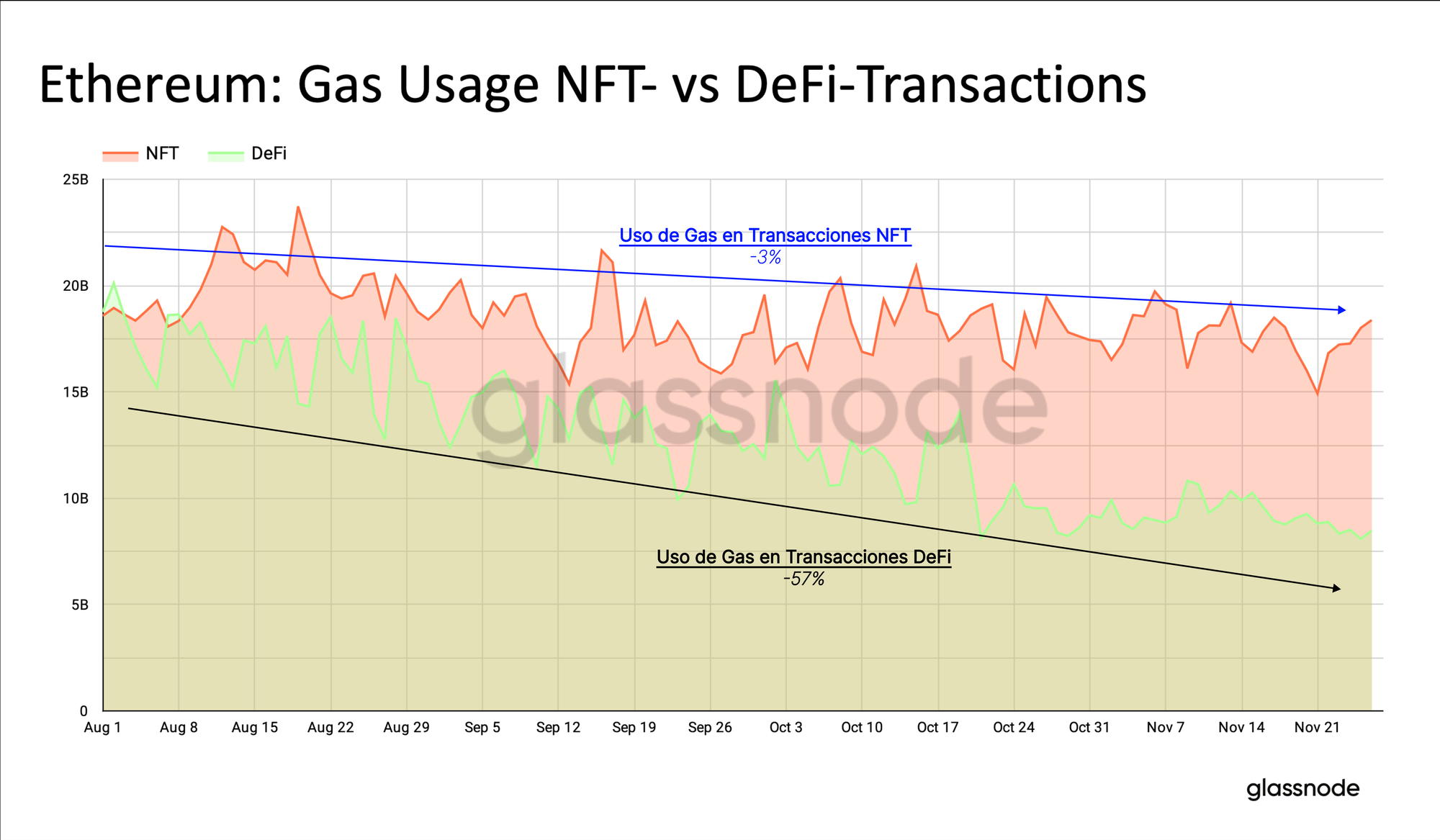

También podemos desglosar más detalladamente el uso del gas en varios tipos de transacciones. Estas métricas nos permiten identificar actividades que contribuyen predominantemente a la quema de oferta.

Al examinar los dos sectores que históricamente han impulsado la adopción de la red de Ethereum, se hace evidente que tanto las transacciones NFT como las transacciones DeFi están contribuyendo relativamente poco en los últimos cuatro meses, las cuales han disminuido en un -3% y -57% respectivamente. Ambos sectores registran una adopción cada vez menor y hoy por hoy están contribuyendo poco al último aumento de actividad en el blockchain.

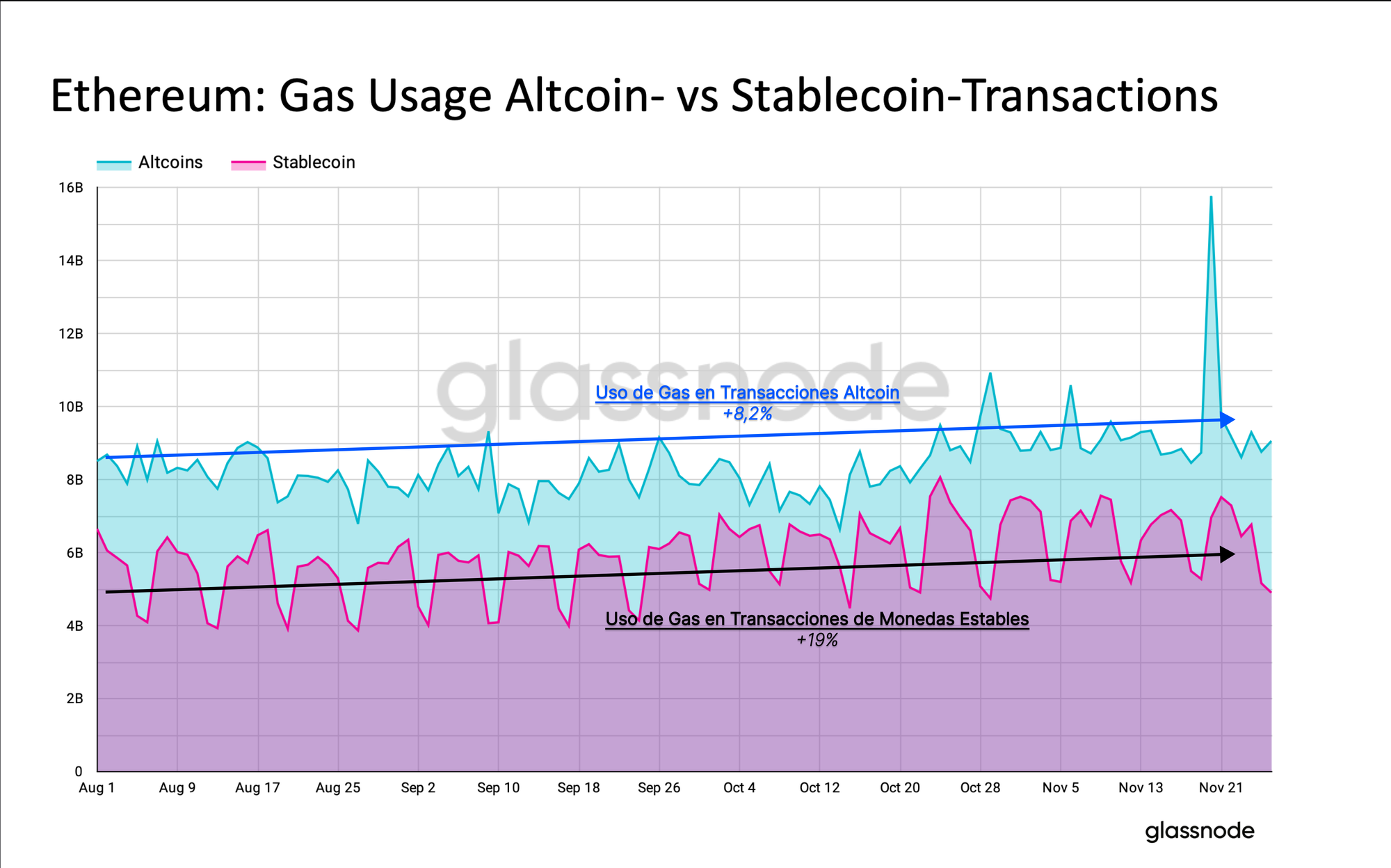

El reciente aumento en la actividad de la red se atribuye principalmente a las transferencias de tokens y monedas estables. El uso de gas para transferir tokens ha aumentado un +8,2% en los últimos tres meses, mientras que el uso de gas para transferir monedas estables ha aumentado un +19%. Esto sugiere que estamos ante una ligera rotación de capital hacia activos de mayor peso a medida que aumenta la confianza en la fortaleza del mercado actual.

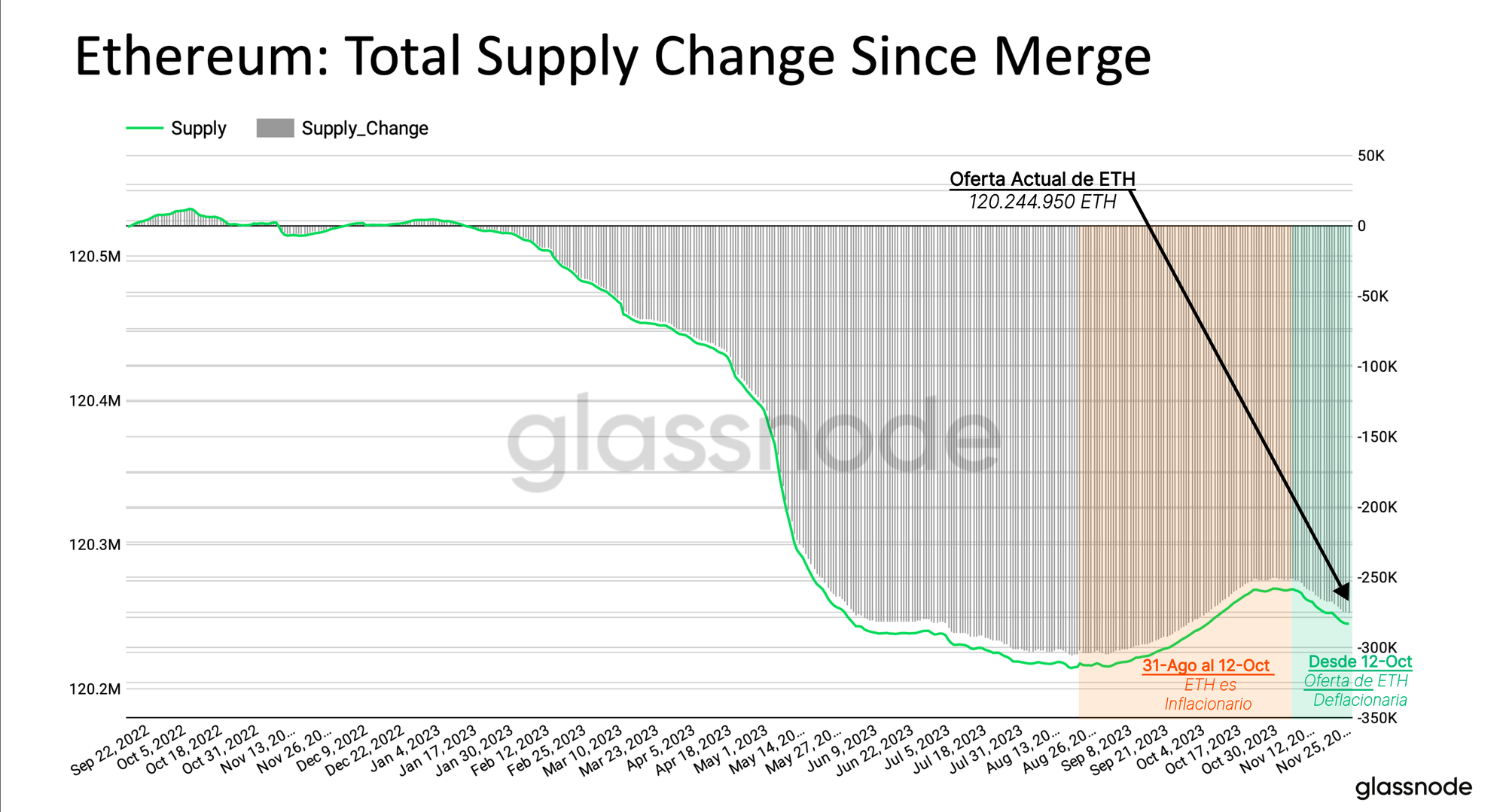

Desde la bifurcación dura Londres, ETH pasó de ser netamente inflacionario a un estado de cierto equilibrio y deflación. La red experimentó un breve período de inflación neta entre agosto y octubre como resultado de una menor actividad en la red.

En las últimas semanas, a consecuencia de tanto la disminución de la tasa de emisión como por el mayor volumen de oferta quemada, la oferta agregada de ETH se ha tornado deflacionaria una vez más.

Resumen y Conclusiones

Las últimas semanas nos han dejado un cambio notable en las dinámicas de la reserva de staking de Ethereum, ya que la cantidad de validadores que escapan de la reserva comienza a aumentar. Esto ha resultado en una desaceleración en la tasa de crecimiento de la emisión de ETH y la primera reducción en el balance de la reserva de staking desde la actualización Shanghái.

Además, el reciente aumento en la actividad de la red, impulsado particularmente por transferencias de tokens y monedas estables, nos ha traído una elevada demanda de transacciones. Esto, a su vez, ha ejercido bastante presión alcista sobre el precio del gas, generando con ello un aumento en las comisiones diarias de ETH que se queman a través del EIP1559.

Estas dos fuerzas combinadas han dado como resultado que la oferta global de ETH se vuelva deflacionaria una vez más. Bajo este contexto, la interacción entre estos factores de mercado subraya la naturaleza dinámica de la red Ethereum, su oferta y su capacidad de dar respuesta a las tendencias de actividad y adopción del mercado.

Exención de responsabilidad: Este informe no aporta ninguna clase de consejo de inversión. Toda información es compartida con intención exclusivamente informativa. No debe tomarse ninguna decisión de inversión basada en la información aquí presentada y usted es el único responsable de sus propias decisiones de inversión.

El balance de los exchanges que utilizamos se derivan de la base de datos integral de etiquetado de direcciones de Glassnode, que se acumulan a través de la información oficialmente publicada por los exchanges y mediante algoritmos de agrupación propios. Si bien nos esforzamos por garantizar la máxima precisión en la representación del balance de los exchanges, es importante tener en cuenta que estas cifras pueden no siempre abarcar la totalidad de las reservas de un exchange, particularmente cuando los exchanges se abstienen de divulgar sus direcciones oficiales. Instamos a los usuarios a tener precaución y cautela al utilizar estas métricas. Glassnode no se responsabilizará de discrepancias o posibles inexactitudes. Por favor, lea nuestro Aviso de Transparencia al utilizar los datos de los exchanges.

Canales Traducidos

Estamos orgullosos de inaugurar nuevos canales sociales para:

- Español (Analista: @ElCableR, Telegram, Twitter)

- Turco (Analista: @wkriptoofficial, Telegram, Twitter)

- Persa (Analista: @CryptoVizArt, Telegram, Twitter)

- Síguenos en Twitter

- Únete a nuestro canal de Telegram

- Visita el Glassnode Forum para debatir y discutir ampliamente.

- Para ver las métricas del blockchain y las gráficas de actividad, visita Glassnode Studio