Demanda Spot y Estrangulación de Cortos

El mercado de Bitcoin ha vivido su mes con la mejor acción de precio desde octubre del 2021, propulsada por una demanda spot histórica y una secuencia de estrangulaciones de cortos. Exploraremos las dinámicas que están aconteciendo en los mercados de derivados y en los exchanges spot.

La carrera alcista de los activos digitales ha seguido su curso esta semana, y el precio de Bitcoin ha llegado a alcanzar los 23.900$ en la tarde del domingo. El mes de enero ha traído al mercado el mejor desarrollo del precio desde octubre del 2021, logrando alcanzar hasta un +43% de crecimiento en lo que llevamos de año. Todo esto sitúa a Bitcoin en precios que no veíamos desde agosto del 2022 y un 6,6% sobre los mínimos de la semana en los 22.400$.

En esta entrega, vamos a explorar algunas de las mecánicas que hay detrás de este empujón alcista tanto en los mercados de derivados, como en el entorno de los exchanges spot. Cubriremos:

- La reciente estrangulación de cortos en los futuros y el regreso a un entorno más positivo, todo a pesar de que el apalancamiento agregado se esté reduciendo en relación al tamaño del mercado.

- El continuo declive del balance spot de los exchanges, a pesar de haber aumentado la dominancia de la actividad relacionada con los exchanges del blockchain.

- La rotura del mercado por encima del precio medio de retiro de varios grupos inversores, incluyendo los del 2019 en adelante, los clientes de Binance y Coinbase, y las Ballenas del 2017.

🪟 Ve todas las gráficas incluidas en este informe en el Panel de la Semana en el Blockchain

🔔 Las ideas de alerta presentadas en esta edición pueden activarse dentro de Glassnode Studio

Estrangulación de Cortos

Después de un largo, doloroso y agotador 2022, el nuevo año ha abierto en el mes de enero con un notable cambio en la tendencia bajista. Como suele ser costumbre, esta clase de repuntes vienen impulsados por un cierto grado de estrangulación de cortos dentro del mercado de derivados, y este en particular no es ninguna excepción.

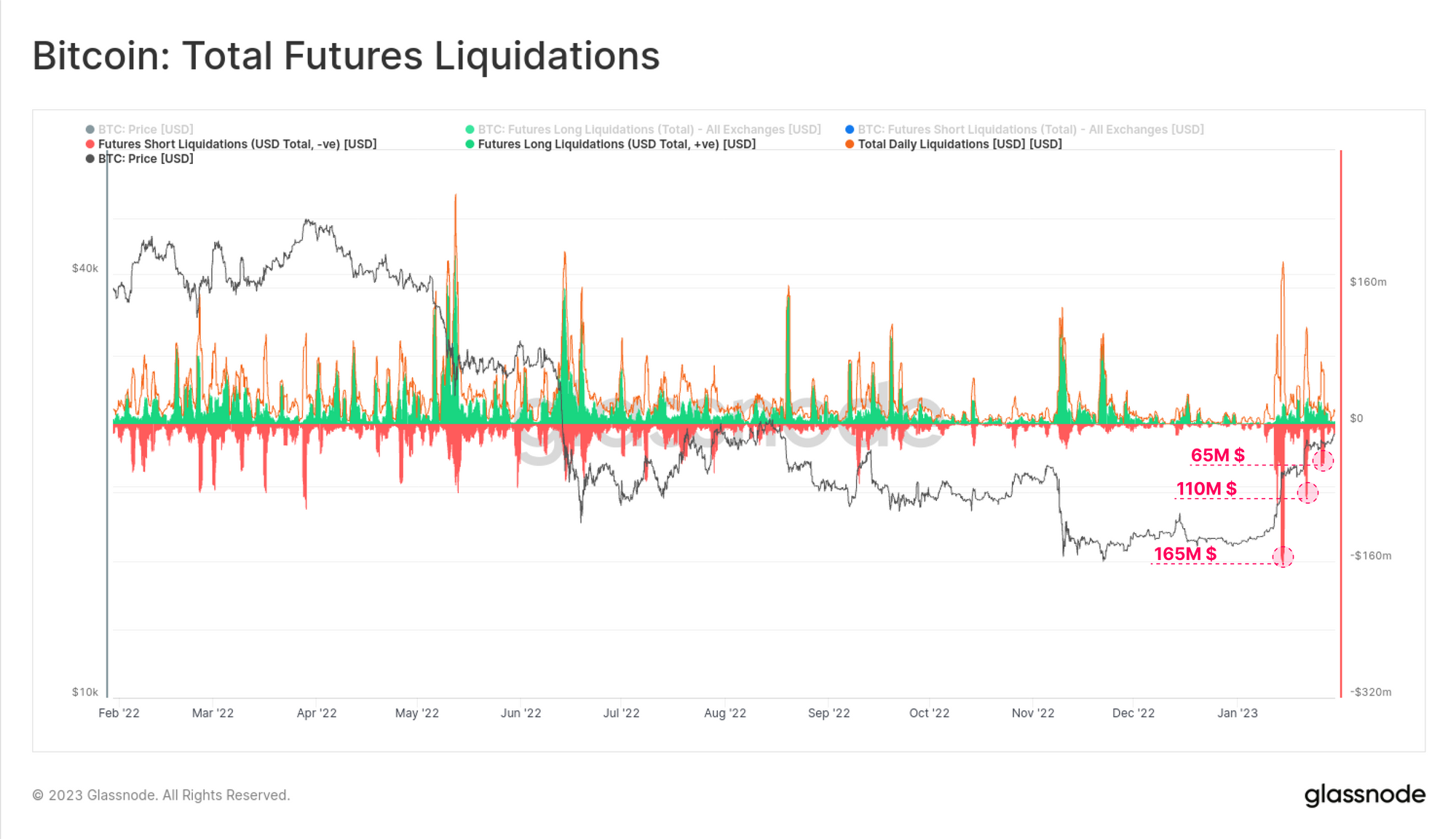

Hasta la fecha, se han liquidado 495M $ en contratos cortos de futuros en tres ráfagas, cada una de menor fuerza a medida que subía el precio.

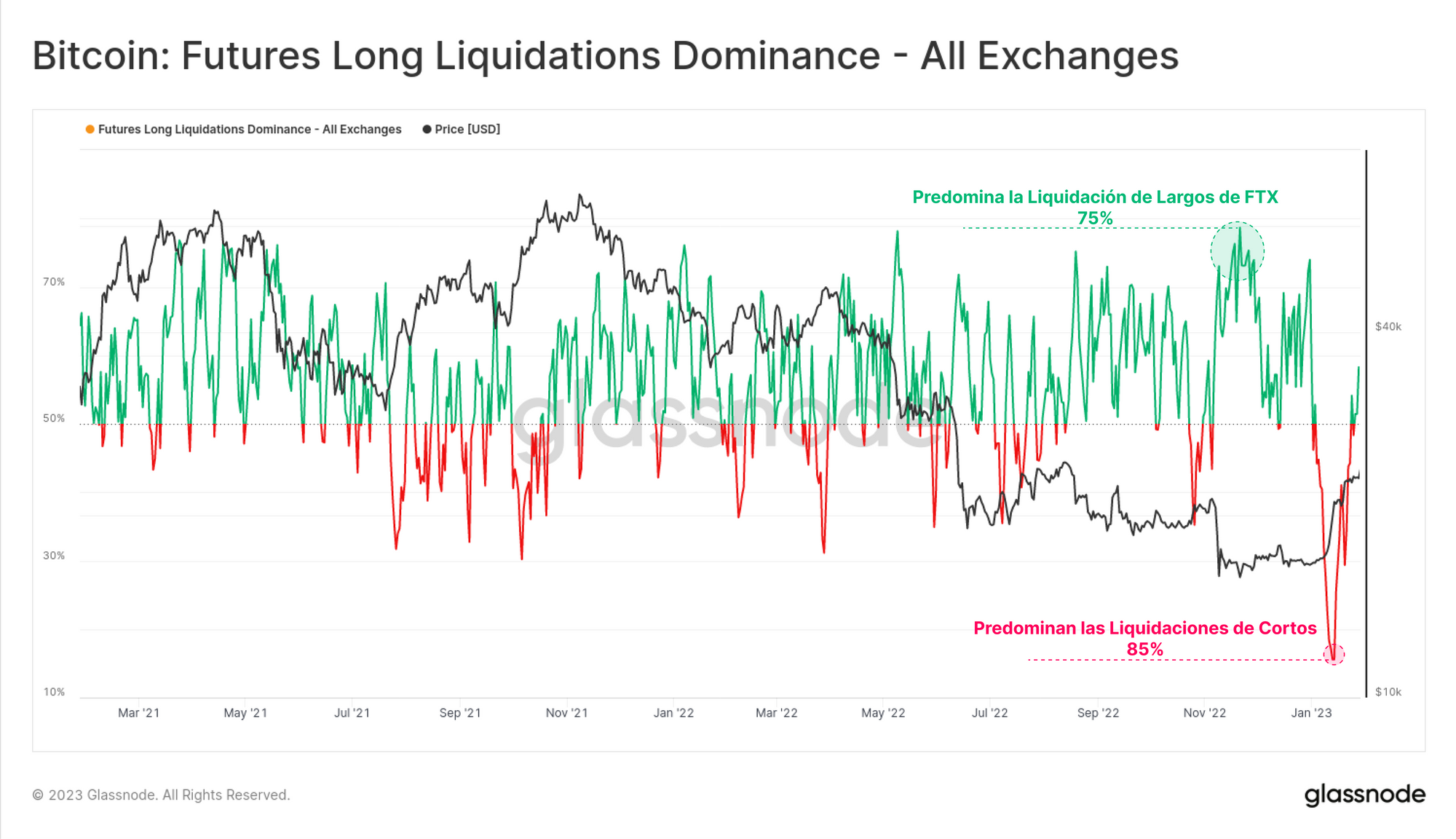

Se aprecia que los primeros cortos liquidados pillaron a muchos traders por sorpresa, imprimiendo un mínimo histórico en la dominancia de liquidaciones de largos del 15% (es decir, que el 85% de las liquidaciones han sido cortos). Se trata de una mayor proporción relativa a los largos que se liquidaron durante la implosión de FTX (dominancia de largos del 75%), dando a entender cuántos traders estaban en del lado equivocado esta vez.

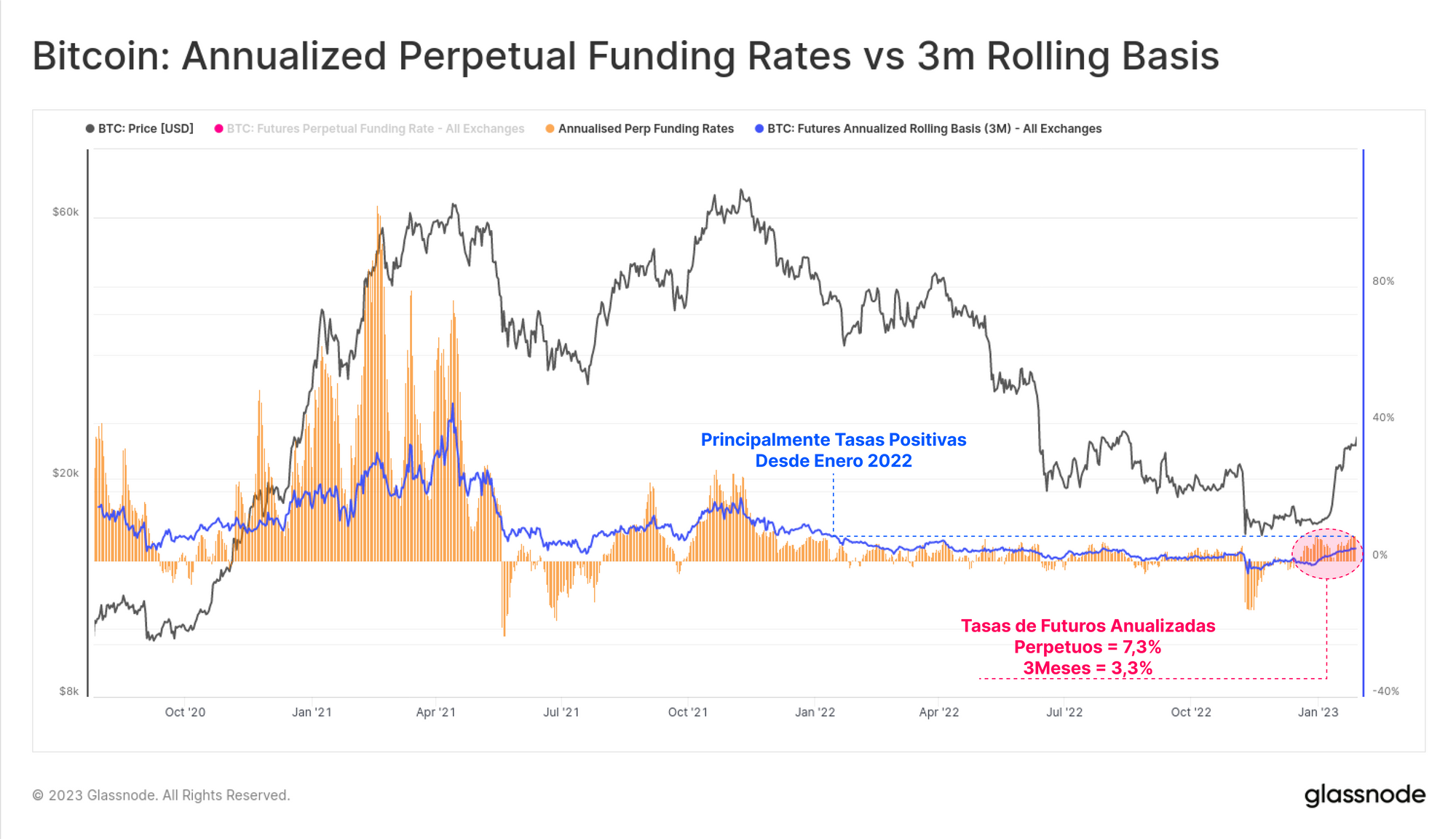

Tanto los contratos perpetuos como los que tienen fecha de expiración vuelven ahora a estar en positivo, ofreciendo un 7,3% y un 3,3% de rentabilidad anualizada respectivamente. Es algo que llega después de que la mayoría del mes de noviembre y diciembre se imprimiesen rentabilidades negativas en todos los mercados de futuros, y sugiere que está regresando al mercado un sentimiento más positivo y puede que hasta traiga un toque de especulación consigo.

🪟 Panel Relacionado: Tenemos varios paneles disponibles para los mercados de futuros, futuros perpetuos y de opciones tanto para BTC como para ETH.

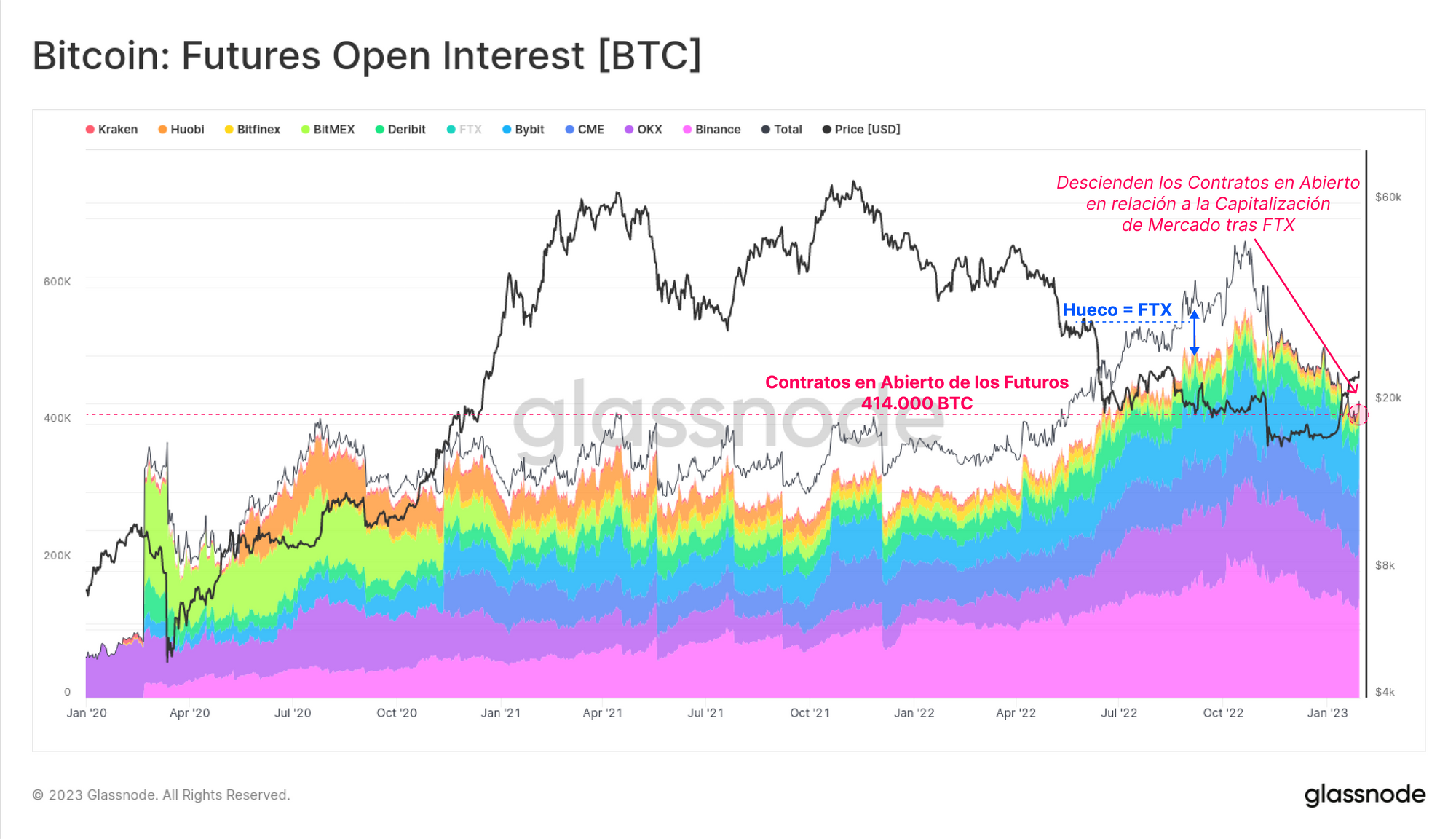

Sea como sea, a pesar de que los futuros están de vuelta en verde, los contratos en abierto han ido en declive desde mediados de noviembre relativos a la Capitalización de Mercado de Bitcoin. El valor de los contratos en abierto denominados en términos de BTC de los futuros ha caído un 36% en este mismo intervalo de tiempo, pasando de los 650.000 BTC a mediados de noviembre, a tan solo 414.000 BTC hoy en día.

Hay que tener presente que se puede atribuir este descenso directamente a los 95.000 BTC en contratos en abierto que se alojaban en el exchange FTX.

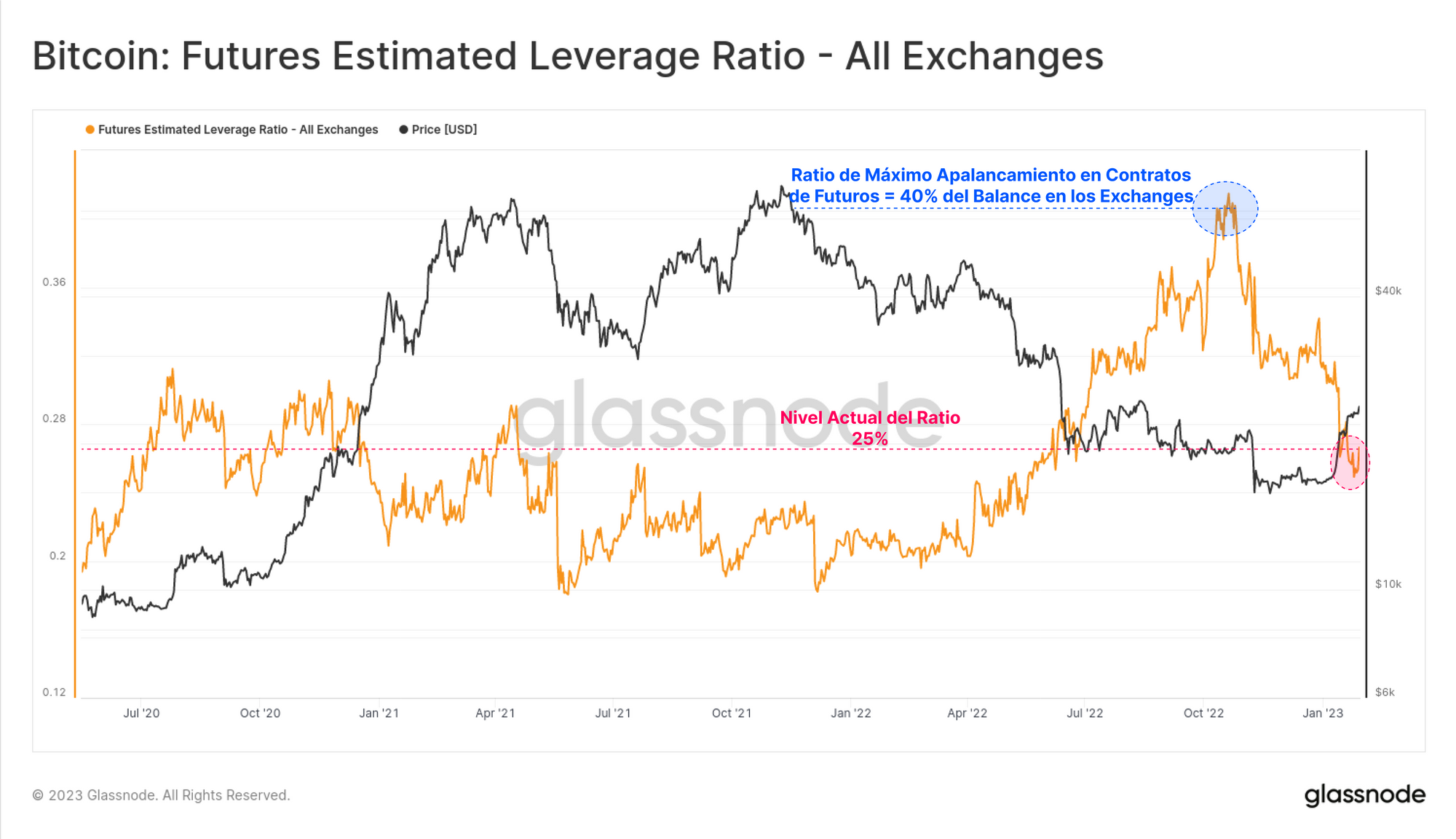

Si comparamos el tamaño hipotético de los contratos en abierto de futuros con el balance de sus correspondientes exchanges, nos haremos una idea de la escala relativa del apalancamiento presente en el mercado. Observamos que este ratio de apalancamiento ha pasado de representar unos contratos en abierto de un 40% del balance spot en los exchanges, a apenas el 25% en tan solo 75 días.

En términos generales, esto es reflejo de una reducción neta muy significativa en el apalancamiento de los futuros, y con ello el cierre de mucho interés especulativo en corto. También puede ser señal de una reducción de posiciones de protección bajista a corto plazo. Relativamente hablando, si tenemos en cuenta el cambio preferencial que hemos visto para ejercer custodia propia dentro del blockchain (Semana 46), esto es algo que también enfatiza que son los mercados spot los principales responsables de dar forma a la actual estructura de mercado.

Analizando los Exchanges Spot

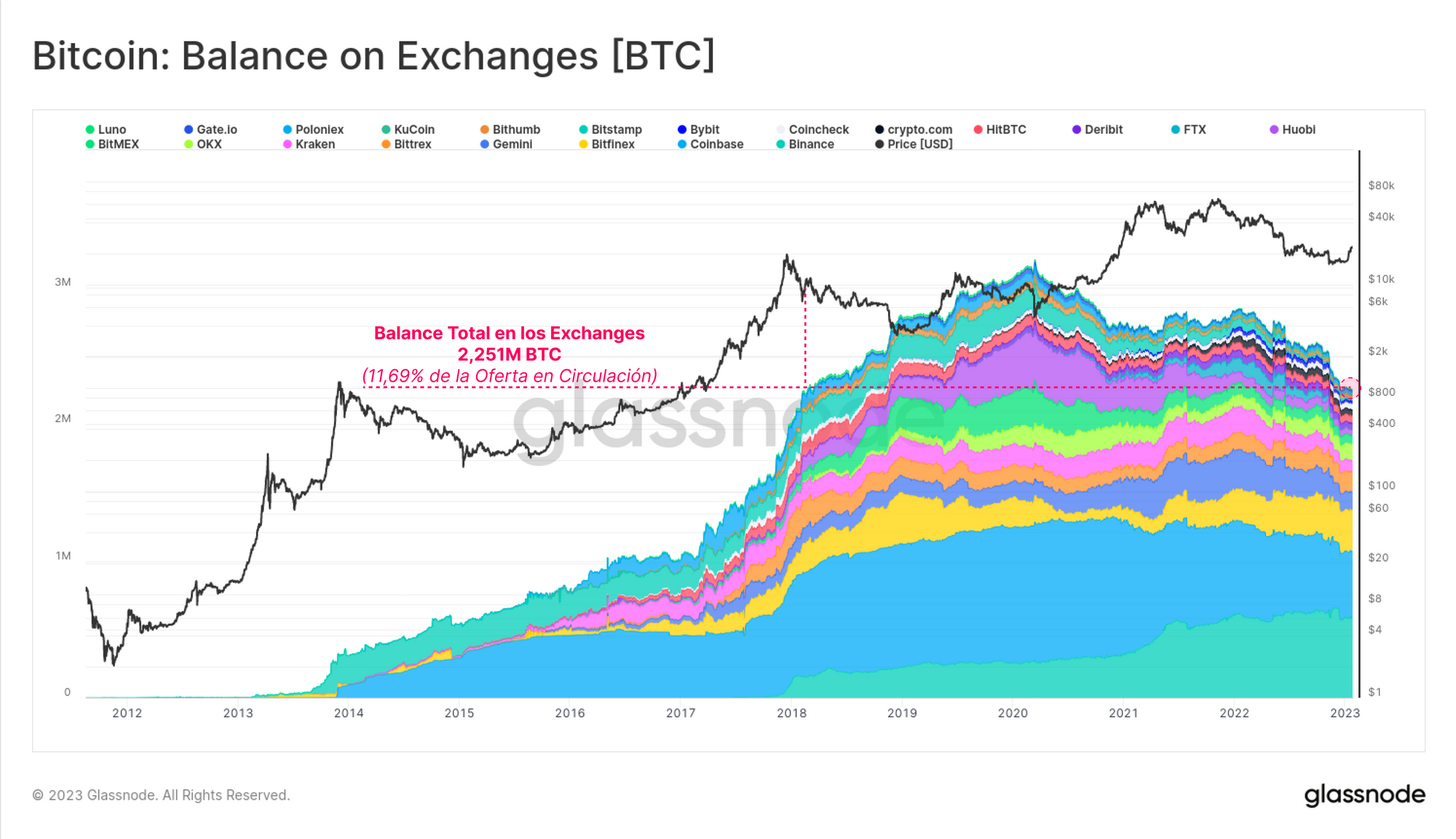

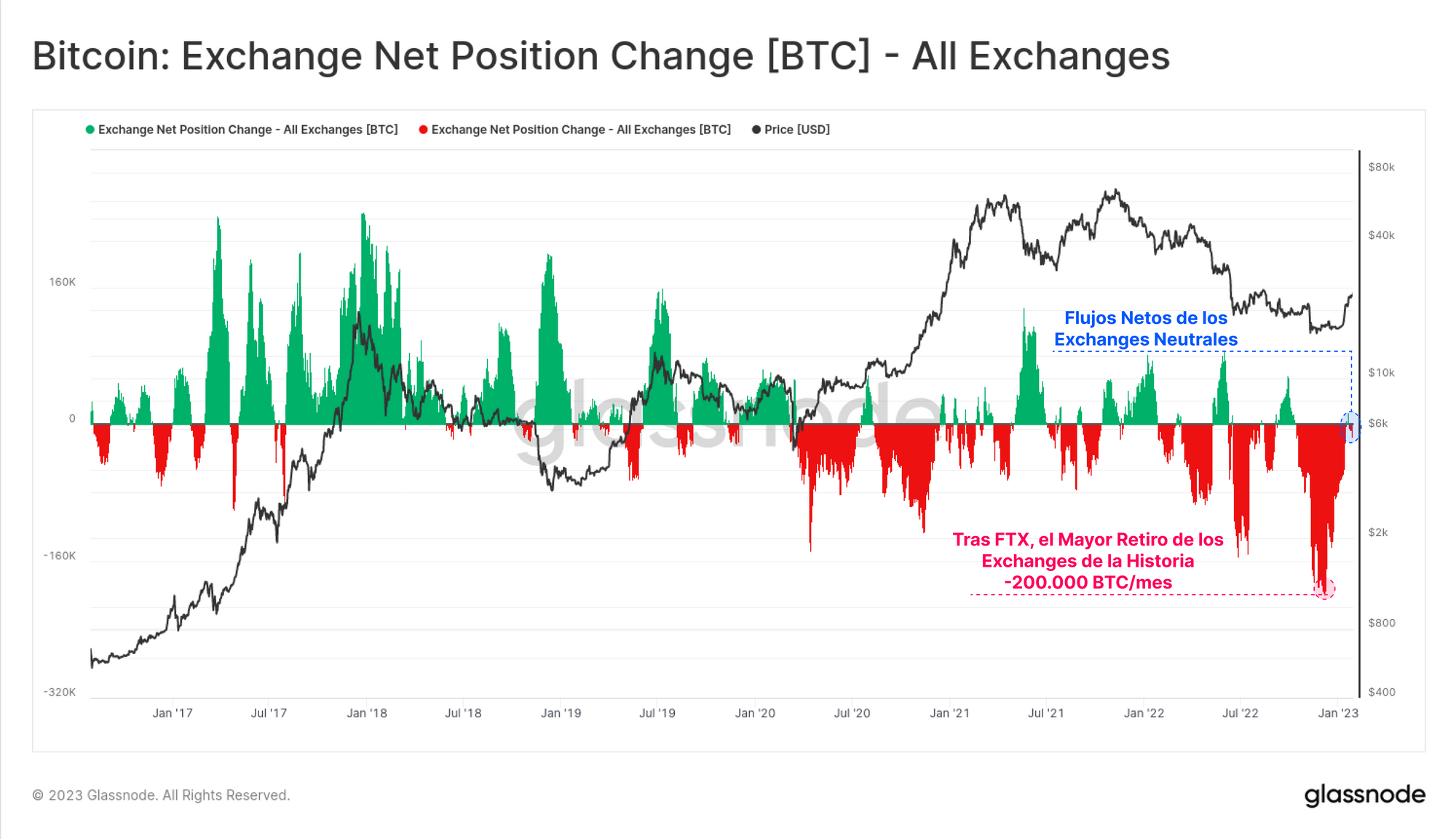

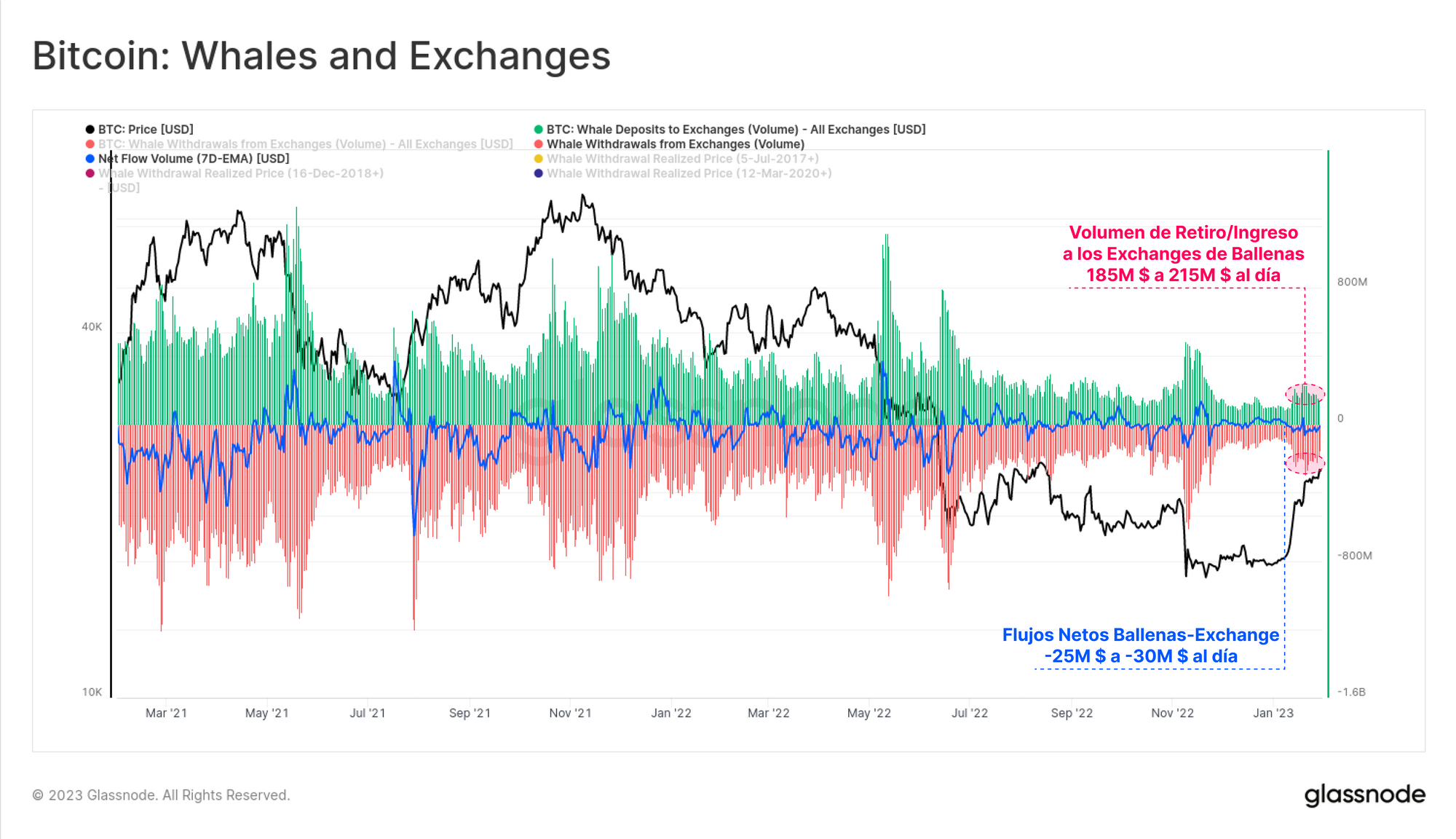

La tendencia de monedas que escapan los exchanges spot lleva siendo una importante temática desde marzo del 2020, fecha que hasta hoy marca el máximo histórico del balance monetario dentro de los exchanges. Hoy, el balance total de BTC de los exchanges a los que les seguimos la pista está en torno a los 2,251M BTC, o lo que es lo mismo, el 11,7% de toda la oferta en circulación, representando un mínimo multi-anual que no revisitábamos desde el mes de febrero del 2018.

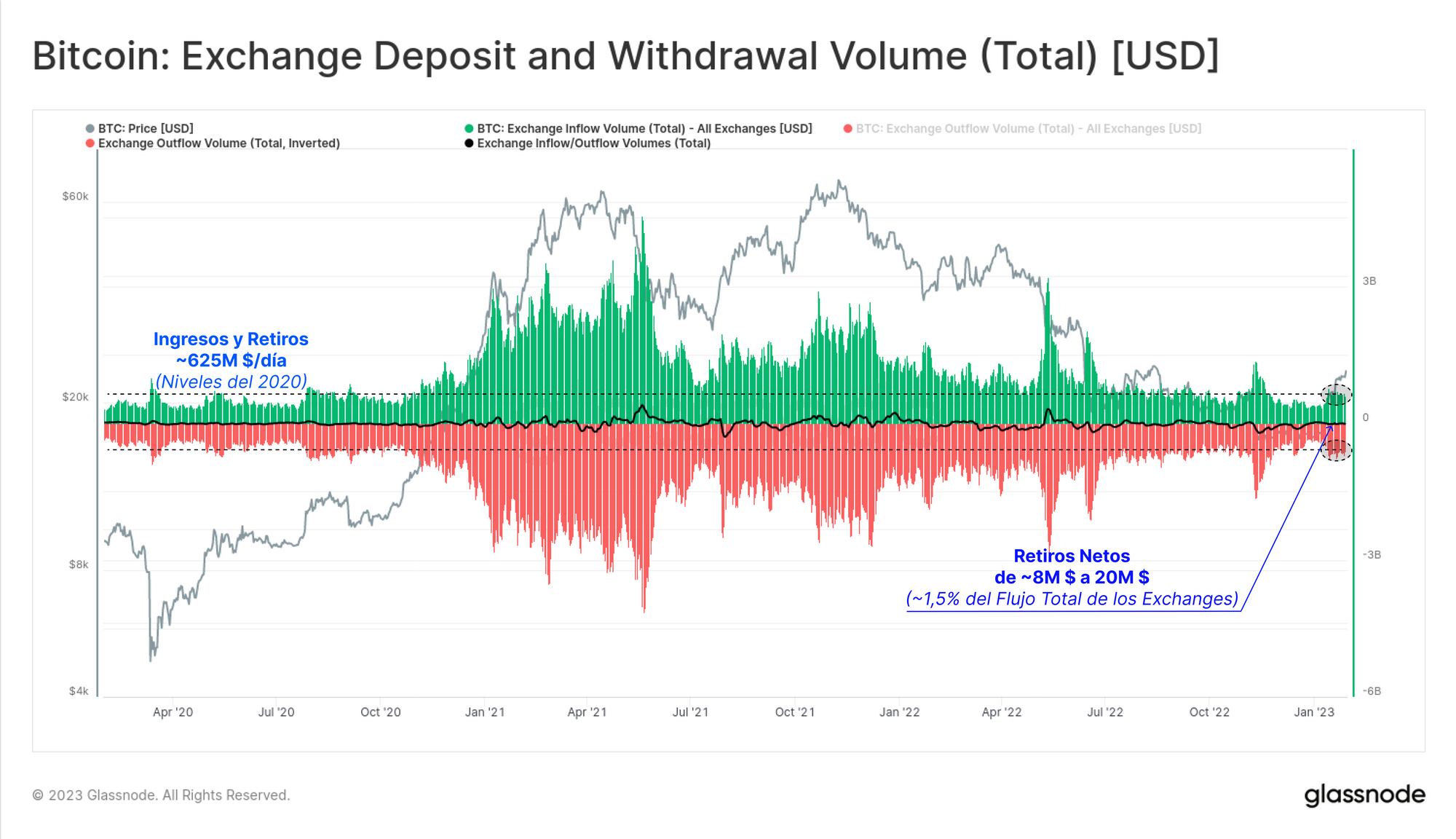

El valor monetario total que fluye tanto hacia como desde los exchanges es ahora mismo de unos 625M $ al día en ambas direcciones (en otras palabras 1,250M $/día). Netamente, hay cerca de unos 20M $ en flujos de capital diarios, que sólo equivale al 1,5% del total, muestra de que los flujos de los exchanges mantienen un equilibrio muy sorprendente. Es un gran contraste comparado con los meses de noviembre y diciembre cuando veíamos periodos en que los exchanges perdían al día entre 200M $ y 300M $ netos.

El mayor retiro monetario mensual de la historia tuvo lugar entre noviembre y diciembre, cuando entre todos los exchanges alcanzaron los -200.000 BTC al mes en retiros. Hoy, el flujo neto de los exchanges vuelve a ser neutral, señal de que se han relajado los retiros considerablemente. Puede ser indicativo de una reducción de nueva demanda relativa al tránsito de gasto más reciente (Semana 4), algo muy plausible teniendo en cuenta el ascenso en el mercado del 43% en lo que va de año.

Una Economía en Evolución

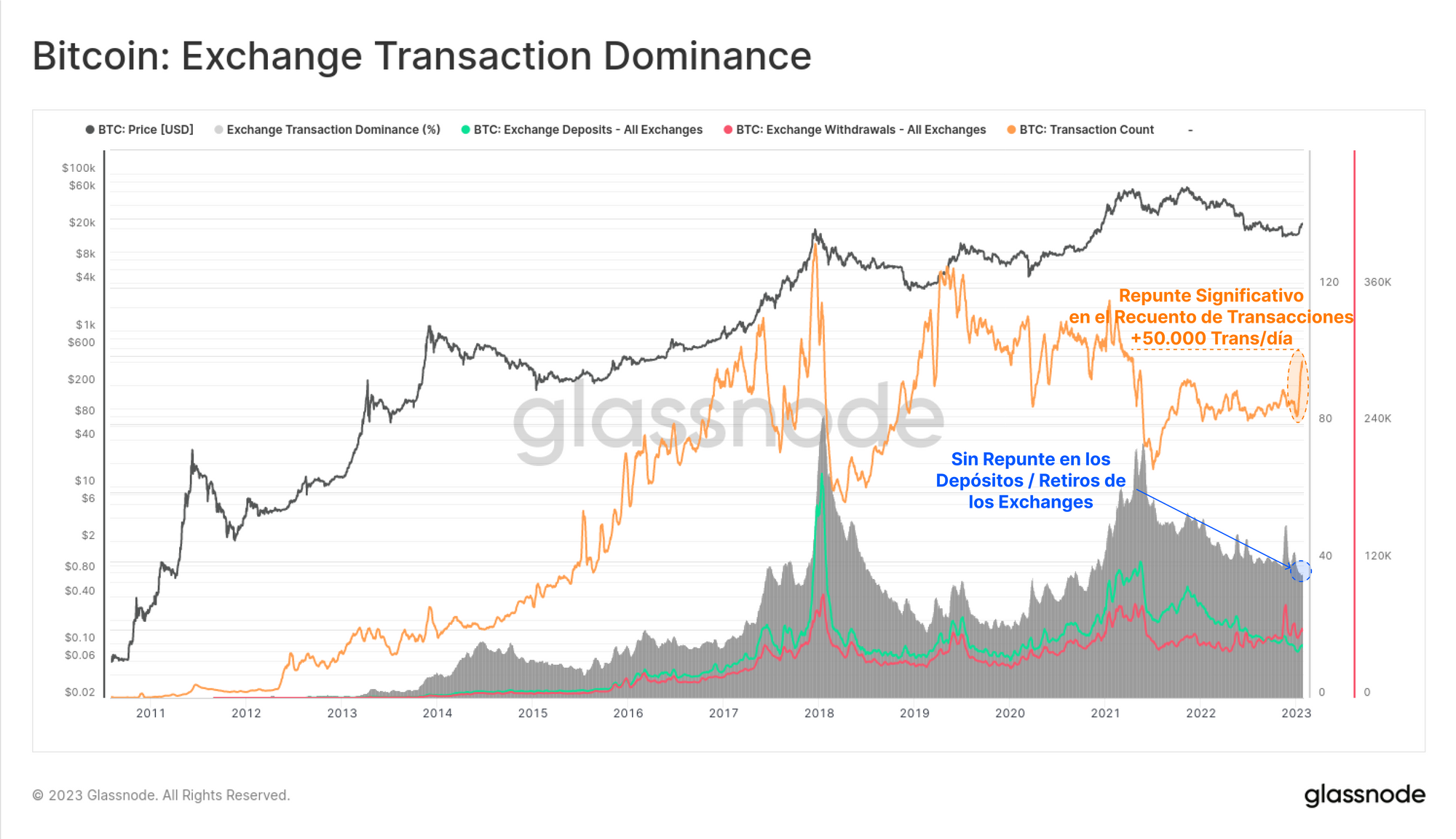

Las transacciones de Bitcoin han repuntado esta semana en más de 50.000 transacciones al día, pero sin embargo no encontramos un aumento equitativo de interés en el recuento de depósitos y retiros de los exchanges. Las transacciones ligadas a los exchanges sólo representan un 35% del recuento total de transacciones en estos momentos, y esta dominancia lleva descendiendo desde el pico de mercado de mayo del 2021.

Este repunte en el recuento de transacciones también es visible en nuestros datos Ajustados por Entidades, lo que sugiere que no es algo asociado a una sola entidad, ni ninguna operativa interna de gestión de carteras. En otras palabras, el reciente aumento de la actividad de transacciones se está produciendo dentro de otros lugares de la economía de Bitcoin.

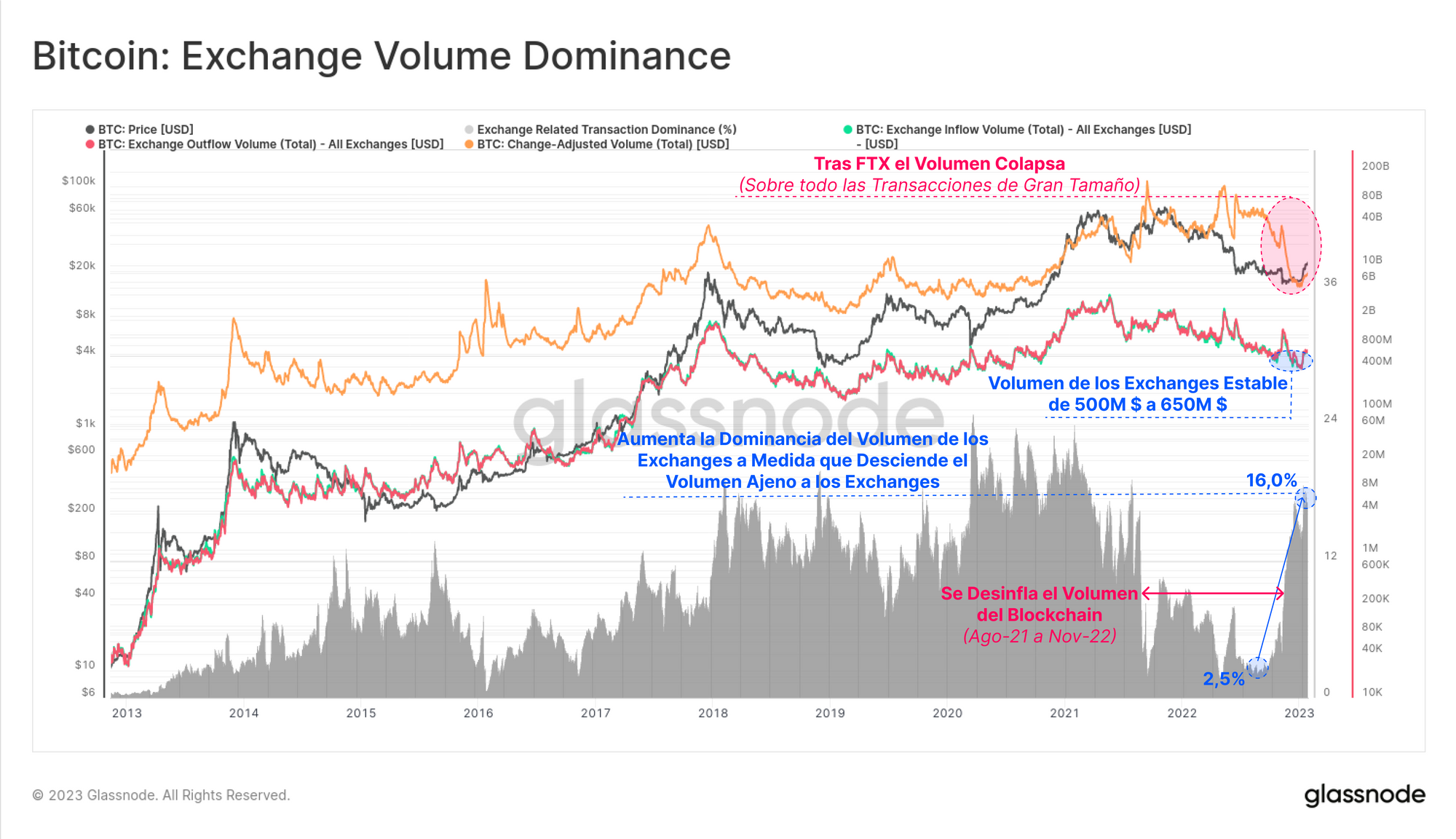

El volumen de dólares americanos que entra y sale de los exchanges se ha mantenido relativamente estable en las últimas semanas, aunque a pesar de ello, la dominancia relativa del volumen proveniente de los exchanges ha crecido del 2,5% hasta sobrepasar el 16%.

Como hacíamos referencia en la Semana 3 y la Semana 2, el volumen global de transacciones de Bitcoin se lleva precipitando en caída desde noviembre. Muy probablemente sea consecuencia del descenso de los enormes e inflados volúmenes que tuvieron lugar entre agosto del 2021 y noviembre del 2022, ocasionados por los grandes desapalancamientos que han azotado a toda la industria, además de la gestión fraudulenta de las carteras en manos de la entidad FTX/Alameda.

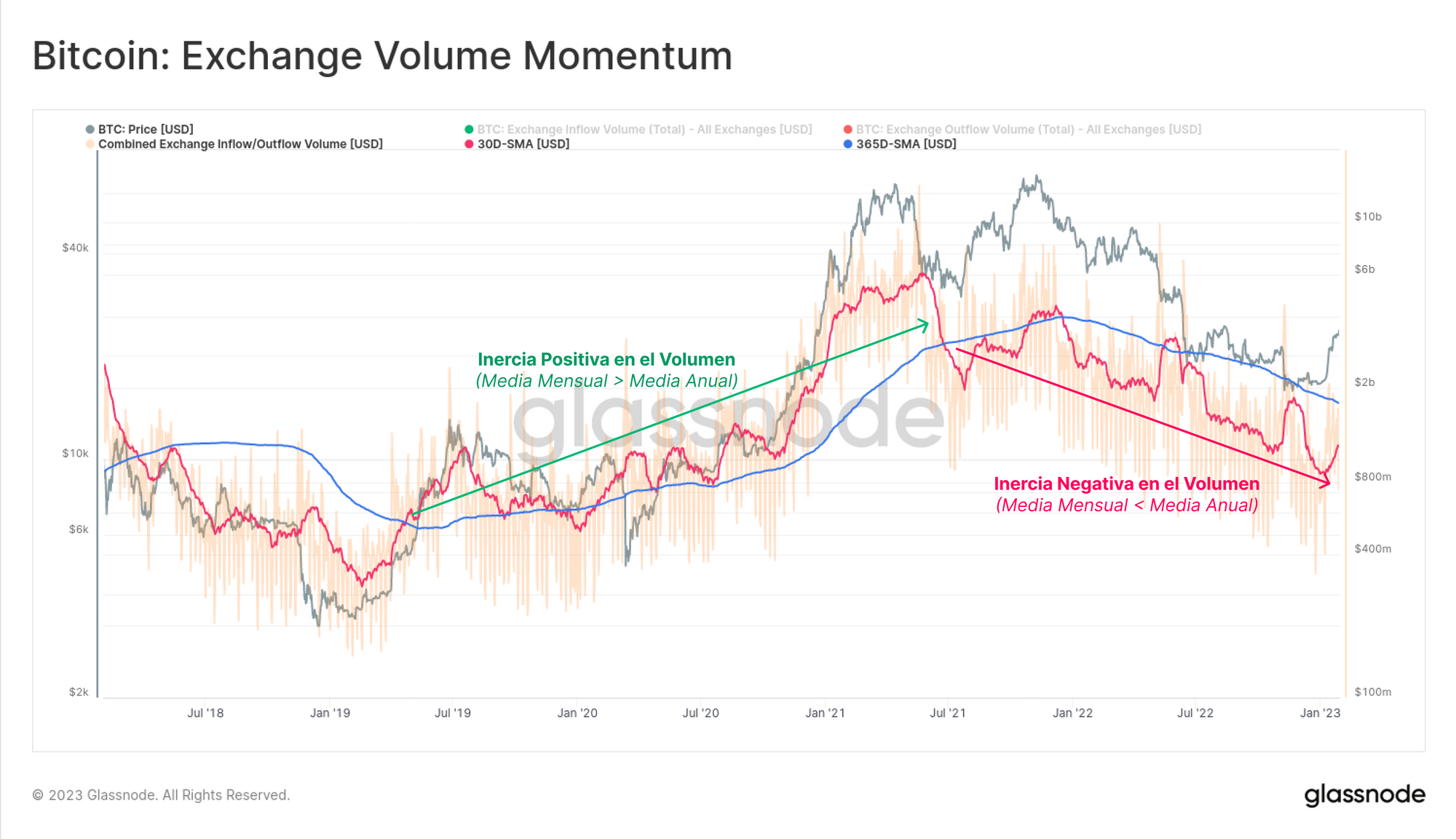

Normalmente, cuando el mercado está fuerte también aumentan los volúmenes totales dentro del blockchain, dado que los inversores y traders se muestran más activos. Con este contexto, nos damos cuenta de que sigue habiendo una inercia agregada negativa en lo que respecta a los volúmenes transferidos de los exchanges. Es cierto que la media mensual está empezando a crecer, pero sigue estando aún muy por debajo de la media anual.

🔔 Idea de Alerta: Si el Volumen de Entrada o Salida de los Exchanges [USD] (MMS-30D) rompe por encima de los 875M $ sería una señal de aumento en los flujos hacia la base anual establecida.

Fijándonos concretamente en las Ballenas, que posean más de 1.000 BTC, encontramos también un repunte tanto en el volumen de retiros como de ingresos a los exchanges. En todo enero, las entidades Ballenas han aportado entre 185M $ y 215M $ al total de ingresos (y retiros) de los exchanges, teniendo una inclinación neta de 25M $ en retiros.

Precio de Adquisición Agregado

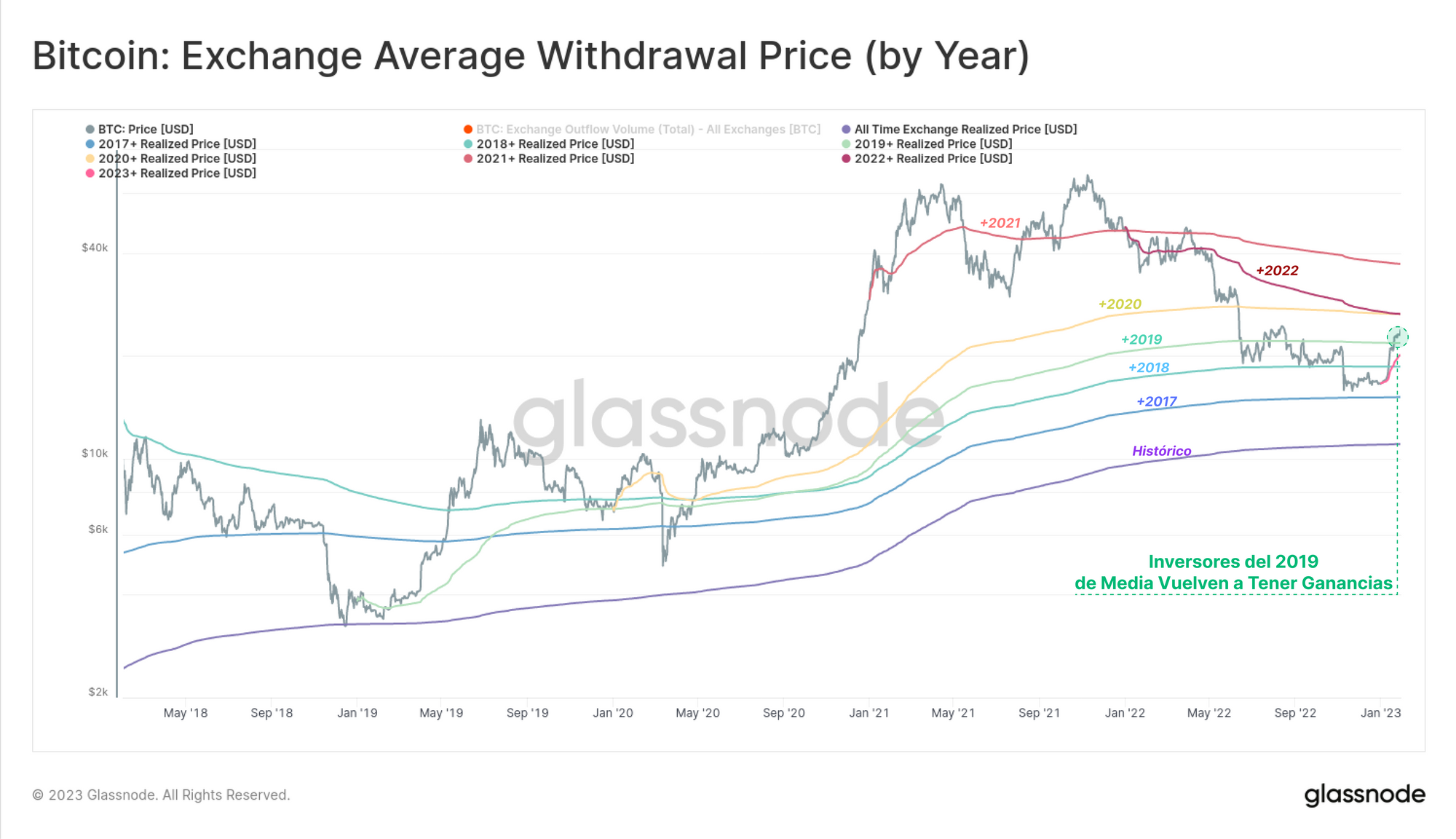

Con unos volúmenes monetarios tan grandes que entran y salen de los exchanges, podemos estimar el precio medio de adquisición de varios grupos inversores dentro de la economía de Bitcoin. Esta primera gráfica modela el precio medio de adquisición por año, con un cálculo que arranca el 1 de enero de cada año, y asume únicamente adquisiciones escalonadas a largo plazo.

Durante la tendencia bajista del 2022, los inversores del 2017 y antes son los únicos que se han librado de afrontar pérdidas no realizadas, y la vela bajista provocada por FTX perforó el coste base de los del +2018. El reciente repunte sin embargo ha hecho que el grupo del 2019 (21.800$) y anteriores hayan pasado a tener ganancias no realizadas.

🗜️ Consejo Workbench: Este precio medio de retiro se puede calcular mediante la función de suma acumulativa y definiendo la fecha de inicio como cumsum(m1,since?)

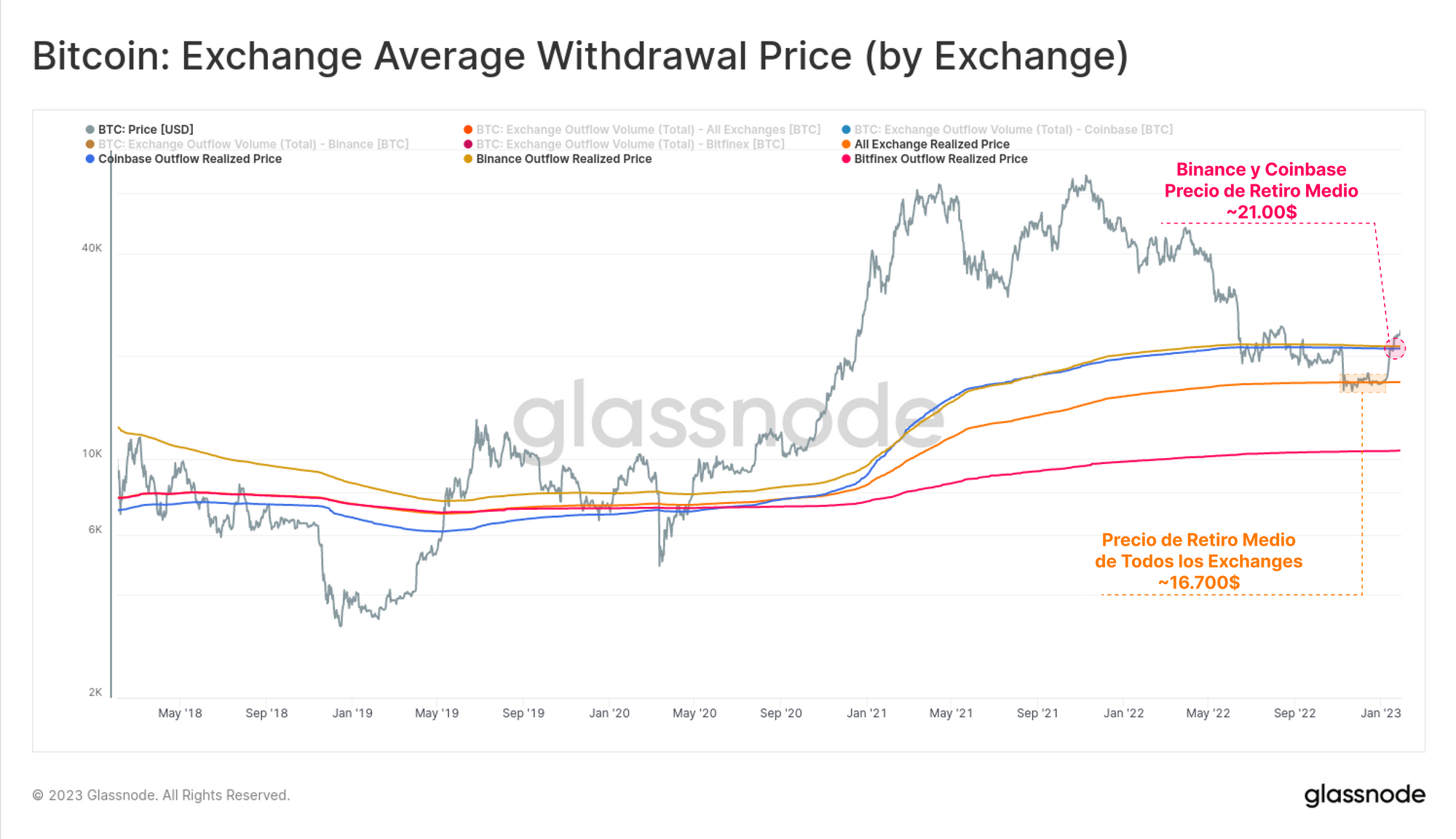

Podemos generar un modelo por exchanges muy similar, donde la siguiente gráfica muestra que la reciente acción de precio ha atravesado tres costes base fundamentales:

- 🟠 El del conjunto de todos los exchanges, en que el precio de retiro histórico se perforó en los 16.700$, y sirvió de soporte en el rango de consolidación de finales de año.

- 🟡 + 🔵 El precio medio de retiro desde julio del 2017 de Coinbase y Binance, los dos exchanges de mayor tamaño, que se ha atravesado en torno a los 21.000$.

En línea con lo que venimos observando en el informe de la semana pasada (Semana 4), observamos esto mismo en otras métricas como el Porcentaje de Oferta en Ganancias, el cual ha aumentado dramáticamente según el precio ha superado el de adquisición dentro del blockchain.

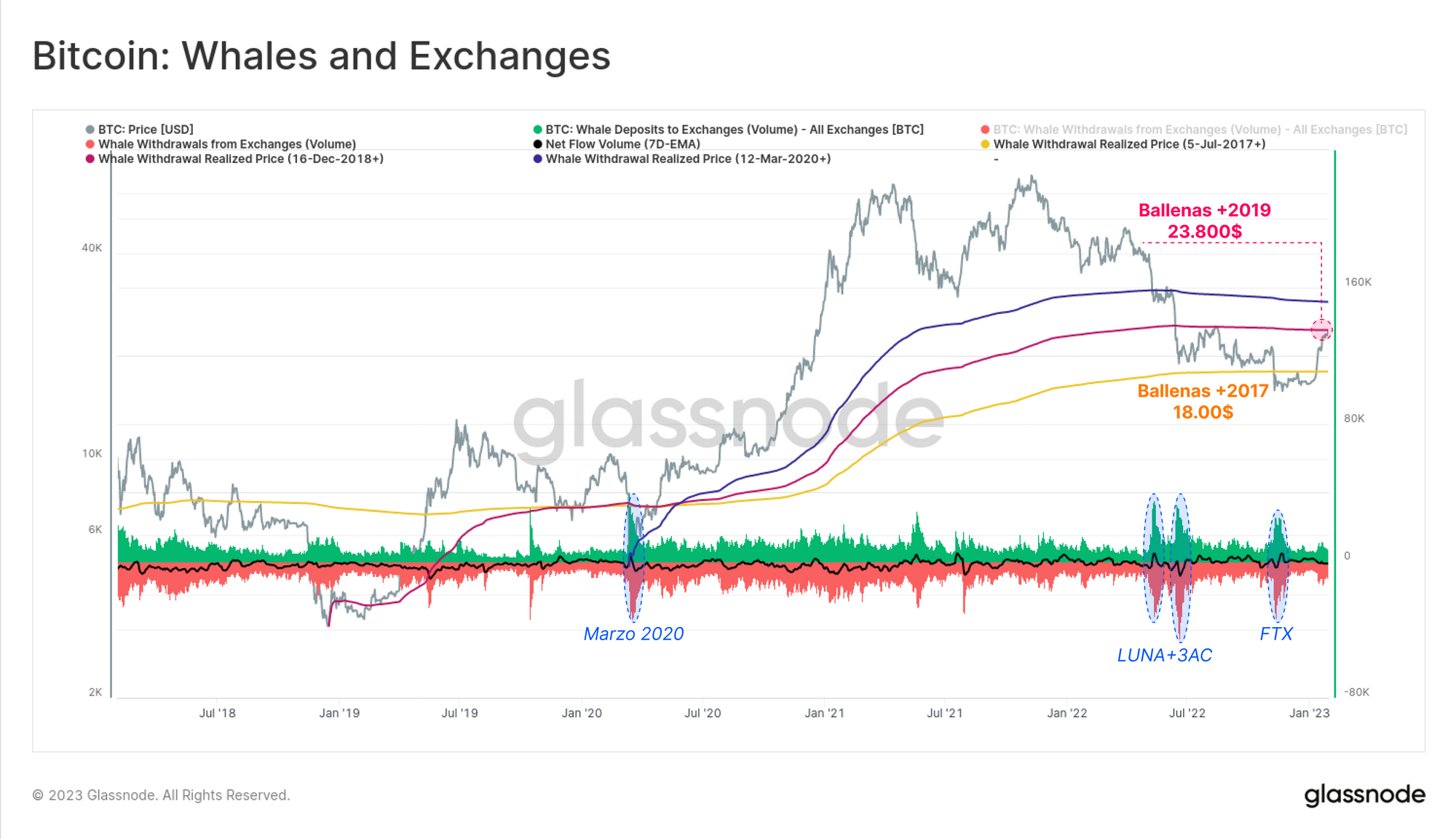

Para terminar, regresamos con el conglomerado de las Ballenas del que hablamos anteriormente, aunque esta vez lo hacemos para conocer su precio de adquisición medio desde cada principal suelo de mercado. Al comenzar a monitorizar desde los mínimos de cada mercado, podemos determinar los precios más favorables posible para este grupo inversor.

Encontramos que incluso la ballena media, que lleva en activo desde el mercado del 2017 🟡, ha soportado pérdidas no realizadas en su cartera en el pasado 2022 cuando los precios perforaron los 18.000$. Este conjunto tiene un coste de adquisición de 23.800$ desde los mínimos de marzo del 2020, precio que se ubica justo por encima de la cotización spot en estos momentos.

Estos tres modelos demuestran lo crudo que ha sido el mercado del 2022-23, arrastrando hasta los grupos inversores con las entradas más favorables a soportar pérdidas no realizadas.

Resumen y Conclusiones

Según se ha ido acabando el mes de enero, el mercado de Bitcoin ha vivido el mes con la acción de precio más favorable desde octubre del 2021, propulsada por una demanda spot histórica y una secuencia de estrangulaciones de cortos. Esta nueva carrera alcista ha devuelto a una gran proporción del mercado a números verdes, provocando además que el mercado de futuros se encuentre en un estado de contango saludable. También nos hemos percatado de que impulso inicial de retiros de los exchanges atraído por el fiasco de FTX ahora ha regresado a terreno neutral, y se encuentra ahora cierto equilibrio con esta ola que motiva nuevos ingresos.

Exención de responsabilidad: Este informe no aporta ninguna clase de consejo de inversión. Toda información es compartida con intención exclusivamente informativa. No debe tomarse ninguna decisión de inversión basada en la información aquí presentada y usted es el único responsable de sus propias decisiones de inversión.

Canales Traducidos

Estamos orgullosos de inaugurar nuevos canales sociales para:

- Español (Analista: @ElCableR, Telegram, Twitter)

- Portugués (Analista: @pins_cripto, Telegram, Twitter)

- Turco (Analista: @wkriptoofficial, Telegram, Twitter)

- Persa (Analista: @CryptoVizArt, Telegram, Twitter)

- Síguenos en Twitter

- Únete a nuestro canal de Telegram

- Visita el Glassnode Forum para debatir y discutir ampliamente.

- Para ver las métricas del blockchain y las gráficas de actividad, visita Glassnode Studio