Leva Estrema a Profondità Estreme

Mentre gli indicatori onchain segnalano condizioni di iper-venduto, i mercati futures di Bitcoin registrano una leva ai massimi storici, con crescenti probabilità di una volatilità elevata ed un mercato incline ad un potenziale short squeeze.

Questa settimana gli investitori di Bitcoin hanno assistito a sei candele rosse giornaliere consecutive, accompagnate da un più ampio e generale sell-off a seguito delle crescenti preoccupazioni sulle politiche aggressive annunciate dalla Federal Reserve. Dopo la pubblicazione dei verbali della riunione del Federal Open Market Committee di dicembre a inizio settimana, i mercati hanno reagito alle dichiarazioni relative ad un’accelerazione del tapering, incremento dei tassi di interesse e riduzione delle immissioni di liquidità ai fini di alleggerire il bilancio della banca centrale.

Dopo aver aperto la settimana a $47,875, Bitcoin ha anticipato ribassi globali, scendendo fino ad un -15% da inizio anno. I prezzi hanno quindi chiuso la prima settimana completa del 2022 a $40,672, inaugurando così un inizio anno sulla difensiva per i bulls. Nella newsletter di questa settimana, esploreremo una serie di concetti alla base della reazione dei partecipanti a mercato, tra cui:

- Le dinamiche di spesa on-chain delle monete più vecchie,

- Livelli sempre più alti di Open Interest nei mercati dei futures,

- Il potenziale di uno short squeeze in sviluppo nel breve termine, con prezzi che scendono e i bears che inseguono il mercato al ribasso.

La Dashboard della Settimana On-Chain

La Newsletter della Settimana On-Chain ha una dashboard live con tutti i grafici utilizzati, disponibile qui. Questa dashboard, così come tutte le metriche analizzate, verranno ulteriormente approfondite nel nostro Video Report pubblicato settimanalmente ogni martedì. Visita e iscriviti al nostro Canale Youtube e visita il nostro Portale Video per ulteriore materiale video e tutorial sulle metriche.

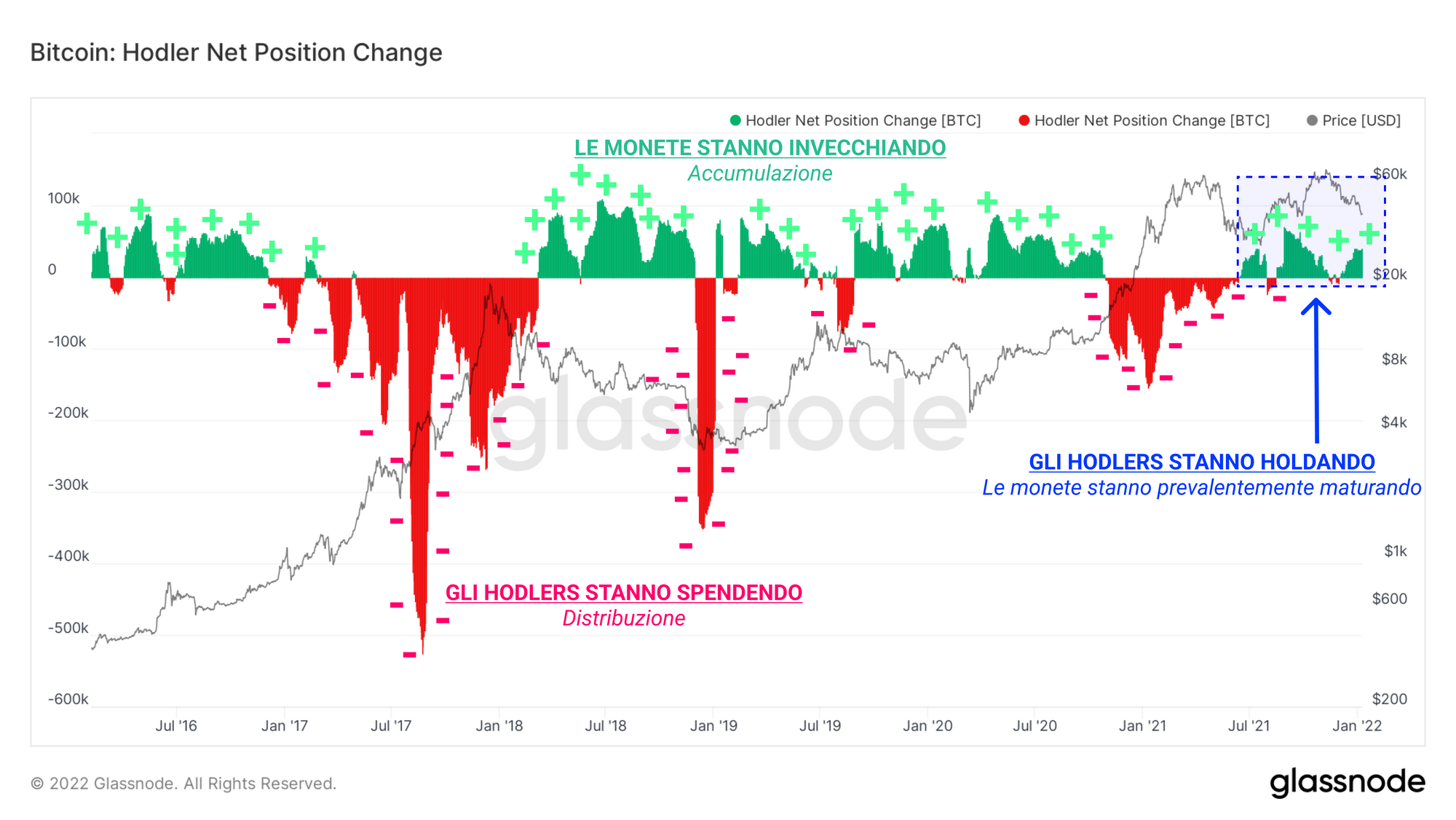

Rimangono Solo gli HODLers

Come riportato nella nostra newsletter della Settimana 50 2021, alle liquidazioni del 4 dicembre è seguita una fase di pesante realizzazione di perdite da parte di coloro che hanno comprato ai massimi. Nelle settimane successive, l’attività onchain è stata dominata dagli HODLers, con poca attività da parte dei nuovi partecipanti a mercato.

Un modo di visualizzare questa dinamica è attraverso la metrica Hodler Net Position Change (Cambiamento Netto delle Posizioni degli Hodlers), la quale quantifica la differenza della maturazione delle monete negli ultimi 30 giorni. Man mano che unità di BTC invecchiano e maturano nei portafogli degli investitori, accumulano Coin Days (Giorni Moneta), i quali vengono “distrutti” non appena quelle monete vengono spese, contribuendo così alla produzione di una serie di metriche relative alla cosiddetta “lifespan” (periodo di vita).

- I valori positivi (in verde) indicano che le monete stanno invecchiando e maturando ad un tasso superiore rispetto alla spesa. Ciò è tipico di un mercato ribassista, dove non c’è alcun interesse da parte dei retail e i compratori più convinti portano avanti un’accumulazione a lungo termine.

- I valori negativi (in rosso) si registrano invece quando il ritmo di spesa supera l’accumulazione in atto, soprattutto quando la spesa riguarda le monete più vecchie. Ciò è spesso osservabile ai massimi dei bull markets e nei momenti di totale capitolazione, condizioni in cui c’è una maggiore probabilità che le mani più vecchie rinuncino alle loro bags.

Dopo un breve periodo di spesa netta a seguito del picco di inizio novembre, al calare dei prezzi la maturazione delle monete è tornata nuovamente dominante. Ciò rappresenta un trend tipicamente osservato quando i retail e i turisti hanno abbandonato il mercato, rimangono gli HODLers, e in genere ci si aspetta un periodo di price action ribassista.

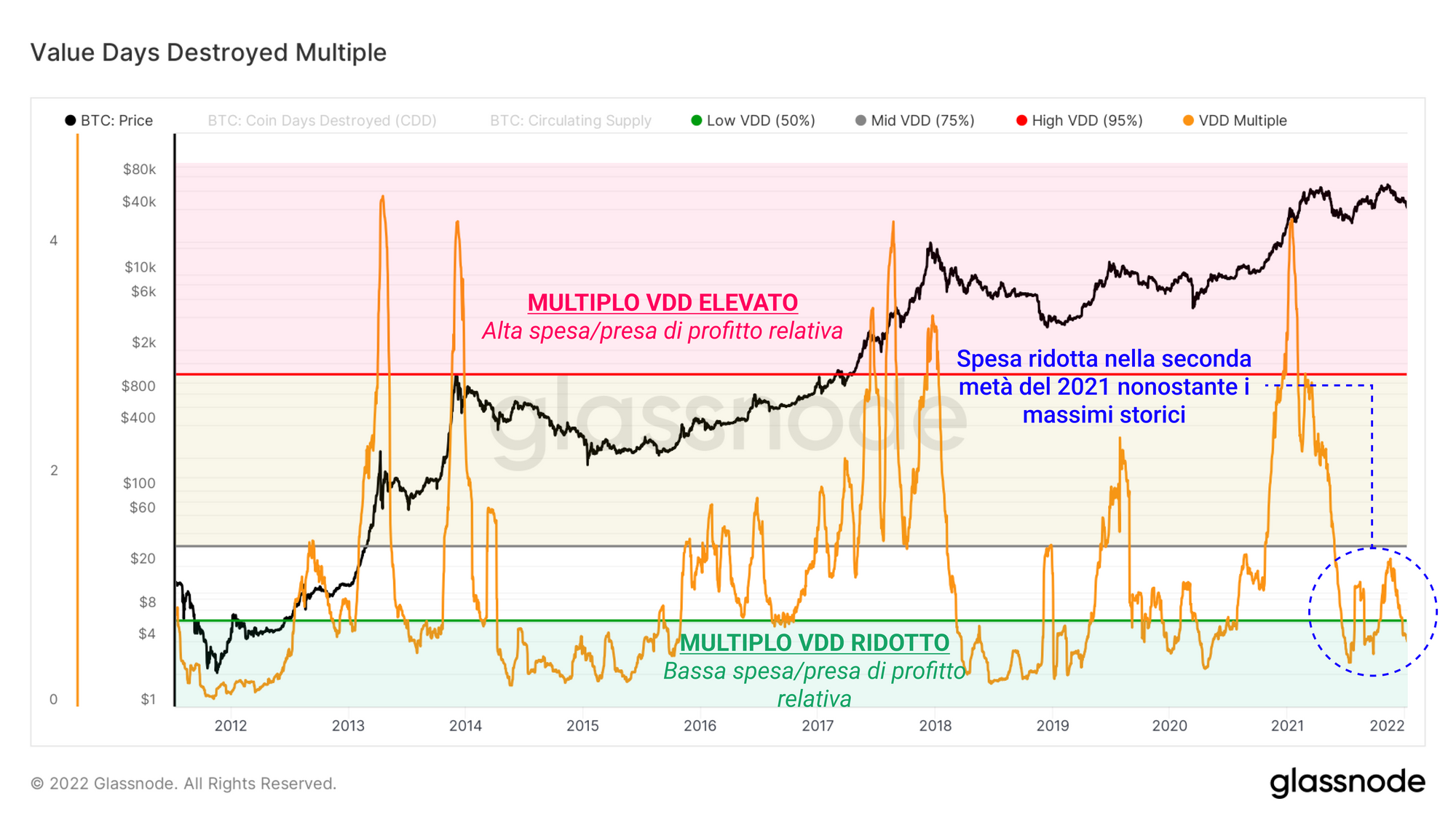

Un altro metodo per misurare la velocità di spesa è grazie alla metrica Value Days Destroyed Multiple (Multiplo dei Giorni di Valore Distrutti), la quale rapporta il valore della somma mensile delle monete distrutte alla media annuale.

- Valori elevati del VDD Multiple indicano un’elevata distruzione di monete rispetto all’anno passato. Ciò ha storicamente marcato periodi di massima liquidità nel mercato, grande rotazione dell’offerta e aumento dei prezzi.

- Valori ridotti del VDD Multiple indicano invece un mercato tranquillo dominato dagli HODLers, con una distruzione di monete relativamente bassa. Queste condizioni possono durare anche per periodi molto lunghi, durante i quali spesso si registrano minimi ciclici.

Osservando l’attività onchain dalla prospettiva del Value Days Destroyed, i rialzi di ottobre e novembre hanno visto un tasso di spesa molto contenuto rispetto alla media di lungo termine. Ciò è in parte influenzato da valori storicamente alti raggiunti dal VDD agli inizi del 2021, tuttavia mostra che l’entità della spesa nei pressi del recente all-time-high è stata relativamente ridotta.

Ciò delinea nuovamente l’immagine di un mercato dominato dagli HODLers, con un interesse retail relativamente basso.

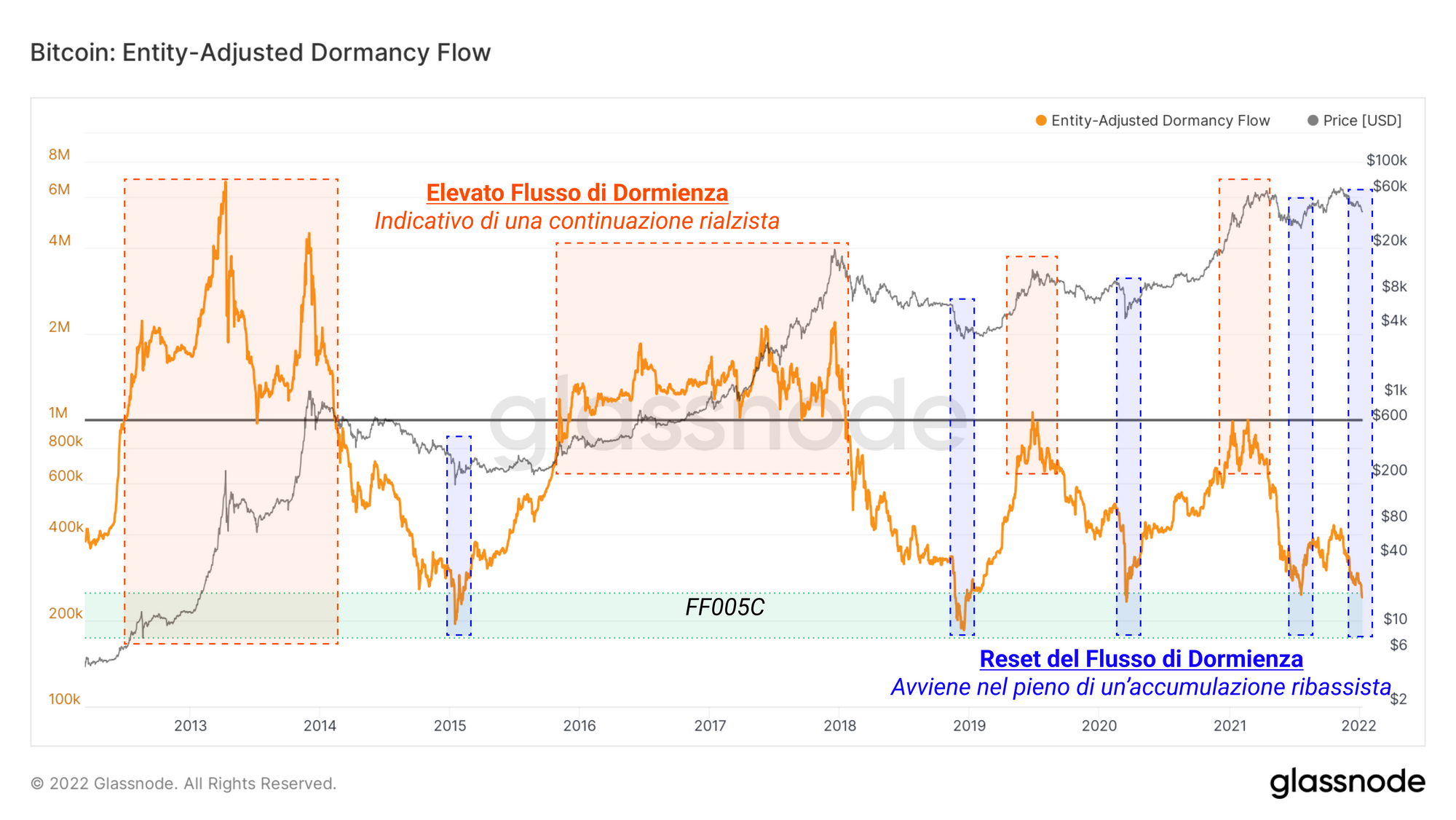

Per completare la nostra valutazione dell’andamento della spesa abbiamo l’Entity-Adjusted Dormancy Flow (Flusso di Dormienza Adattato per Entità), il quale mette a confronto la capitalizzazione di mercato di Bitcoin (ossia la valutazione dell’asset) e il valore annuale in dollari della Dormienza delle monete (ossia l’incentivo alla spesa). La Dormienza è l’età media (in giorni) delle monete spese per unità di BTC, che è simile all’Average Spent Output Lifespan (Media della Durata di Vita delle Monete Spese) ponderato in base al volume.

- Valori elevati di Dormancy Flow stanno ad indicare che il valore della rete è alto relativamente al valore annuale della Dormienza realizzata (espressa in USD). L’interpretazione pratica è che il bull market è in condizioni “sane” (ossia vi è spesa, ma anche la domanda necessaria a sostenere maggiori valutazioni dell’asset).

- Valori ridotti di Dormancy Flow indicano invece momenti in cui la capitalizzazione di mercato è sottovalutata rispetto alla somma annuale della Dormienza realizzata. In altri termini, Bitcoin è ad un prezzo considerato discount.

L’Entity-Adjusted Dormancy Flow ha recentemente approcciato i suoi minimi, rappresentando un totale reset della metrica. Storicamente, questi eventi si registrano ai minimi ciclici, e la confluenza con la Hodler Net Position Change e il VDD Multiple suggerisce il raggiungimento di una possibile base minima di spesa nel breve termine, salvo nuove sorprese.

Con i precedenti grafici in mano, possiamo identificare a grandi linee condizioni solitamente osservate nelle fasi finali di un macro trend ribassista, spesso attorno ad eventi di capitolazione. Resta da vedere se ci dovranno essere ulteriori ribassi, magari in risposta a condizioni avverse in ambito macro/monetario, oppure se la maggior parte dei danni sono già avvenuti e siamo in procinto di un rally rialzista.

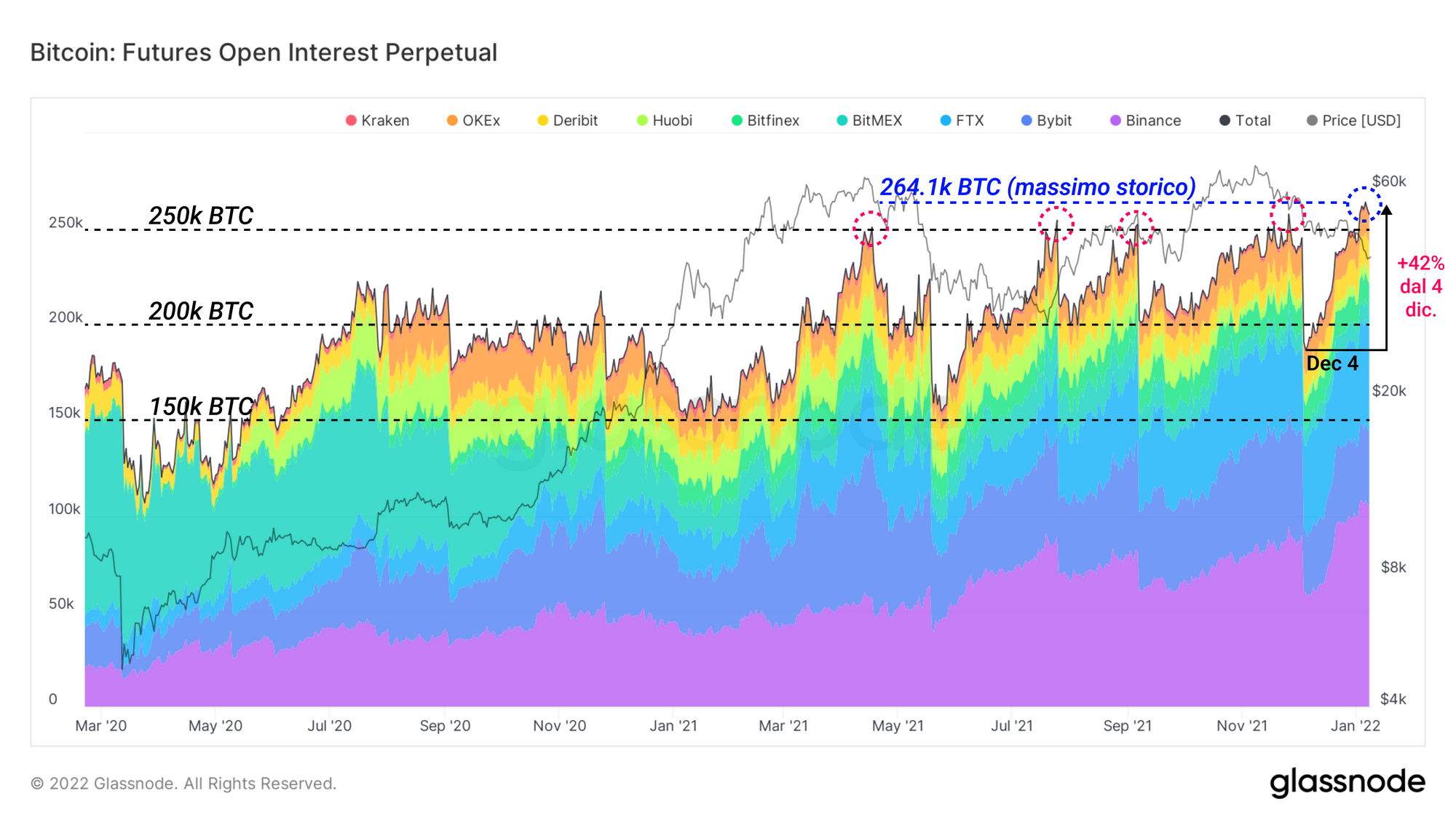

Nuovi Massimi per l’Open Interest nei Mercati dei Futures

Sebbene le metriche on-chain indichino che il mercato è relativamente calmo, la leva nei mercati dei derivati di Bitcoin è cresciuta ad un ritmo decisamente aggressivo. Ciò indica un interesse smisurato per l’aspetto speculativo della price action di Bitcoin, rispetto ad una domanda spot che invece risulta essere relativamente debole.

Come principale metrica per la nostra valutazione dei derivati abbiamo la crescita del Futures Perpetual Open Interest, ossia la somma di tutti i contratti aperti nei mercati dei futures perpetui. Osservando l’Open Interest in BTC, possiamo notare che ha raggiunto un nuovo massimo storico di 264k BTC, proprio in corrispondenza del recente calo dei prezzi. Ciò rappresenta un +42% dal 4 dicembre, superando il precedente massimo di 258k BTC del 26 novembre.

Dal momento che un calo dei prezzi comporta necessariamente delle liquidazioni da parte dei long, la crescita dell’Open Interest negli ultimi giorni suggerisce che durante questi ribassi gli short traders stiano scommettendo sempre di più al ribasso.

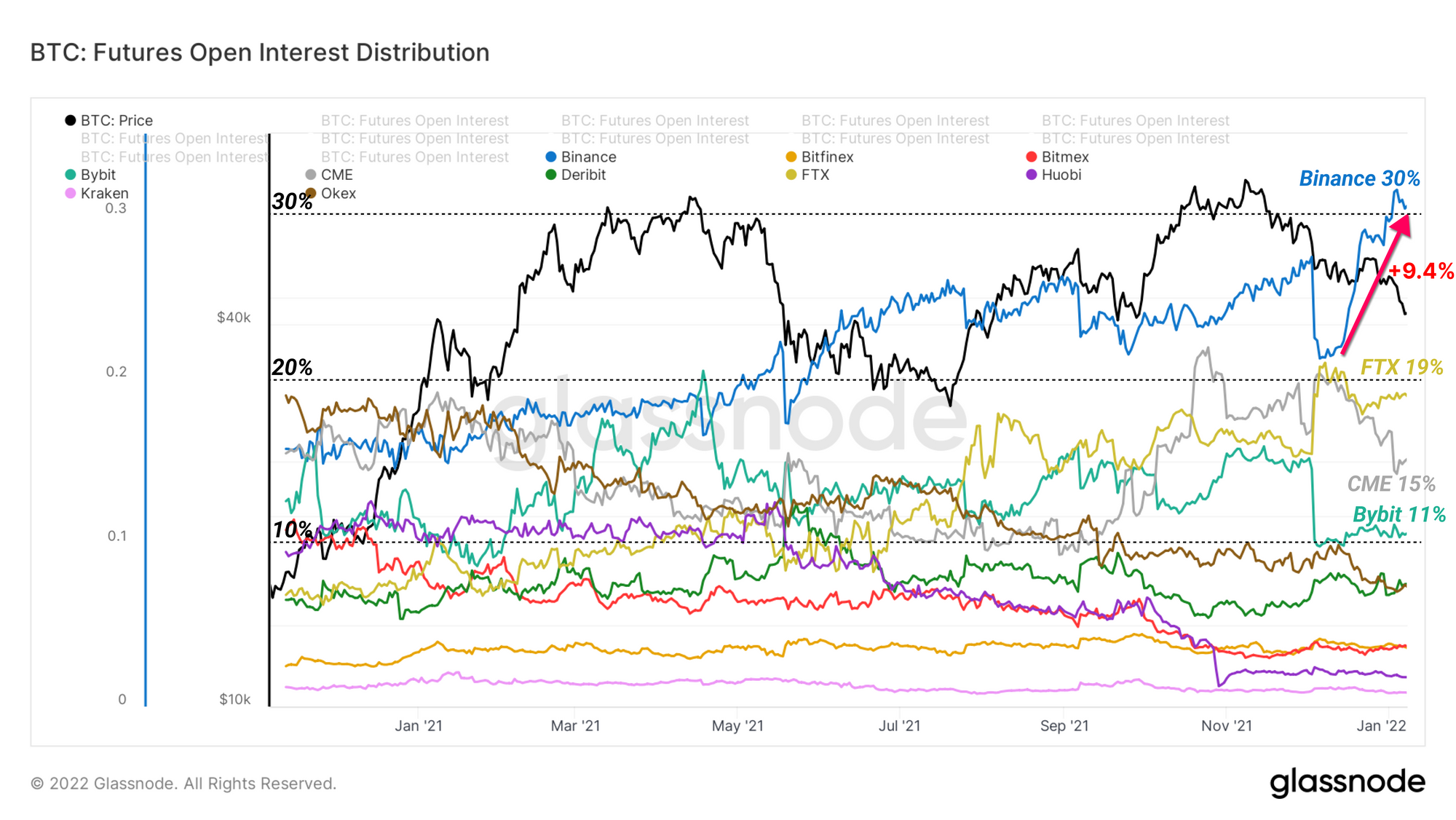

La rapida crescita della speculazione sui futures è in gran parte guidata dagli utenti di Binance, che è di gran lunga il più grande exchange per volumi e dimensioni. Da maggio 2021 Binance detiene la porzione maggiore del Futures Open Interest, con un notevole incremento nelle ultime settimane. Dal drammatico evento del 4 dicembre, Binance ha assorbito il 9,4% del Futures Open Interest di Bitcoin, e ora domina il mercato con il 30% della quota.

Il secondo exchange più grande per quota di mercato dell'Open Interest è FTX che, con un 19%, supera il Chicago Mercantile Exchange (CME). Quest’ultimo ha visto un incremento di dominance a seguito del lancio del $BITO ETF ad ottobre, ma è ora il terzo exchange in lista, con il 15% del Futures Open Interest.

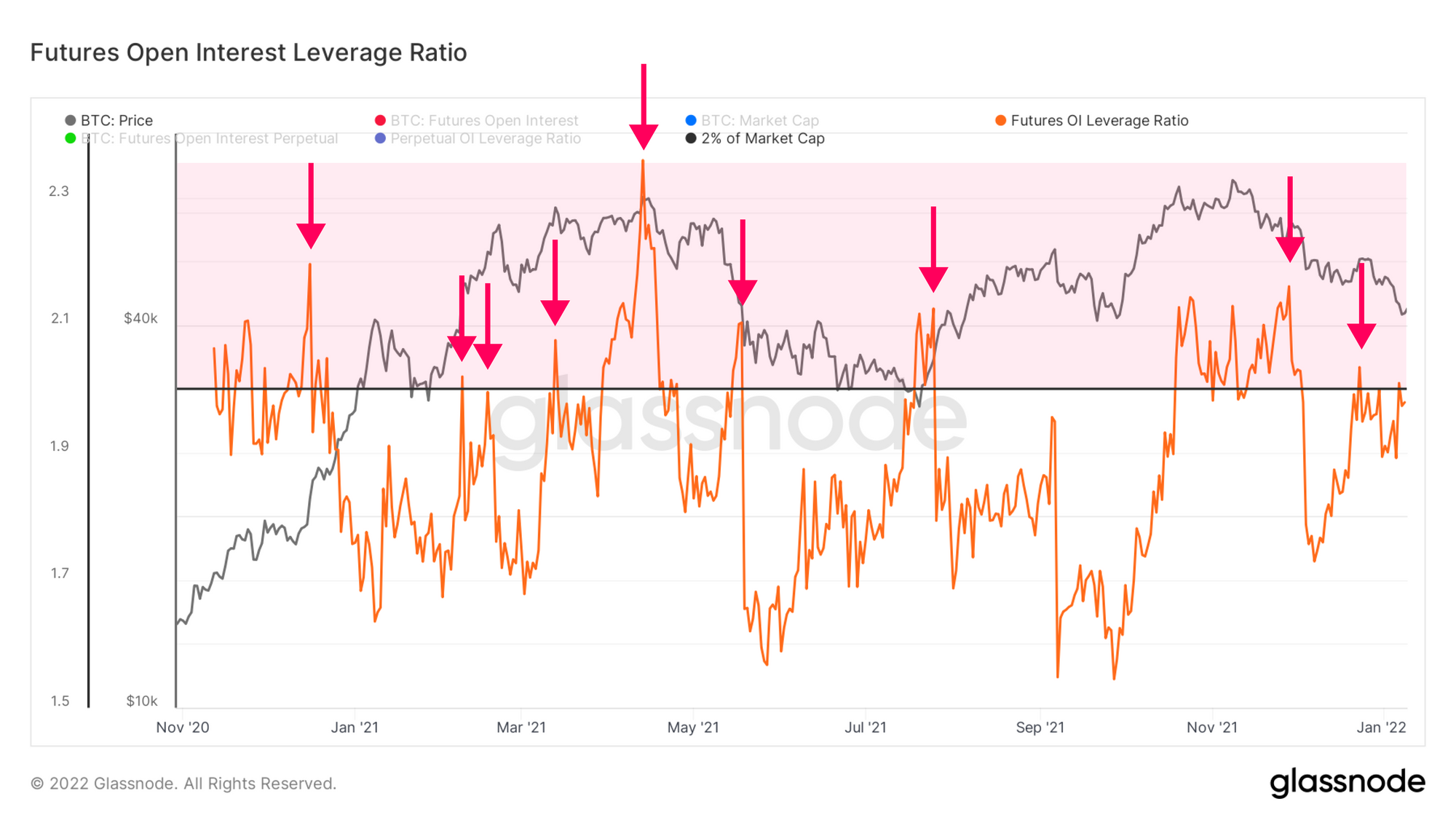

Il drammatico aumento del Futures Open Interest può essere visto da un altra prospettiva, ossia come il rapporto tra la leva e la Market Cap. Solitamente i periodi in cui l’Open Interest supera il 2% della Market Cap hanno vita breve e tendono a culminare con un drammatico reset del margine.

Gli eventi di de-leveraging (reset della leva) possono verificarsi in entrambe le direzioni, e talvolta si sono verificati anche quando il l’Open Interest era al di sotto del 2%. Un esempio è il 7 settembre, quando El Salvador ha reso Bitcoin valuta a corso legale. La combinazione di un elevato Open Interest e una news importante ha catalizzato una forte scossa a ribasso.

Tuttavia, nell’ultimo anno, ogni volta che la leva ha superato il 2% si sono verificate rapide liquidazioni. Al momento, il Futures Open Interest Leverage Ratio registra un valore di 1.98%, perciò vi è un rischio non irrilevante di un’elevata volatilità nel breve termine.

Short Squeeze nel Breve Termine?

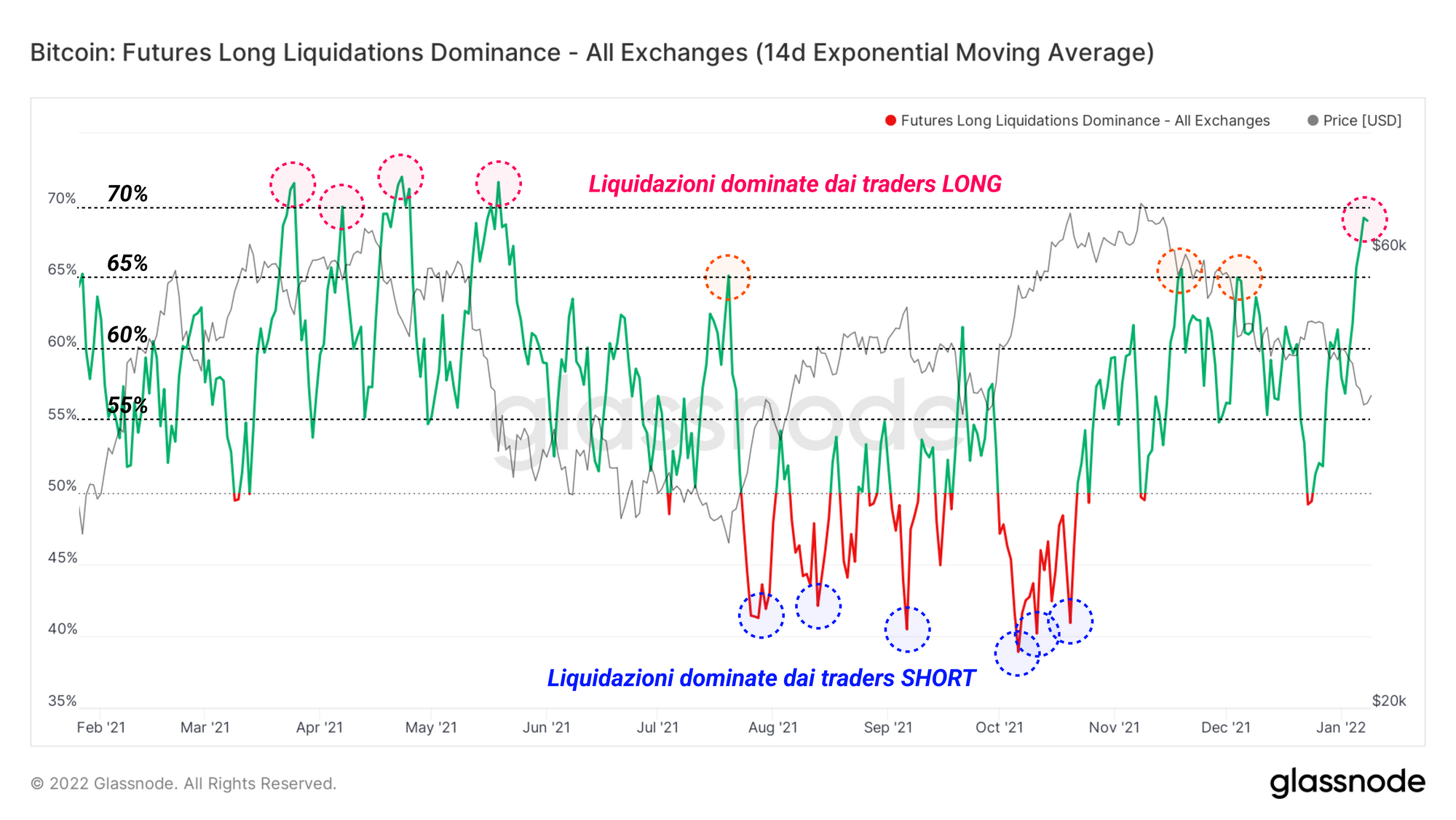

Uno degli effetti collaterali causati da un costante ribasso dei prezzi è la liquidazione dei traders long che provano a “prendere un coltello che cade”. Un modo efficace di osservare il trend delle liquidazioni è grazie all’oscillatore della dominance tra liquidazioni long e short.

Da novembre i futures di Bitcoin sono in un costante regime di dominance di liquidazioni long, dove i traders che scommettono sul “Number Go Up” sono perennemente dalla parte sbagliata. Questa metrica ha recentemente registrato un massimo locale del 69%, il suo valore più alto dal crash di maggio 2021.

Tenendo conto di questa osservazione e delle precedenti considerazioni sull’aumento dell’Open Interest al calare dei prezzi, le probabilità di un’inversione locale aumentano. I traders short, che non hanno ancora subito le conseguenze del crescente rischio a cui si sono esposti, potrebbero ritrovarsi ad essere i candidati di uno squeeze nel breve termine.

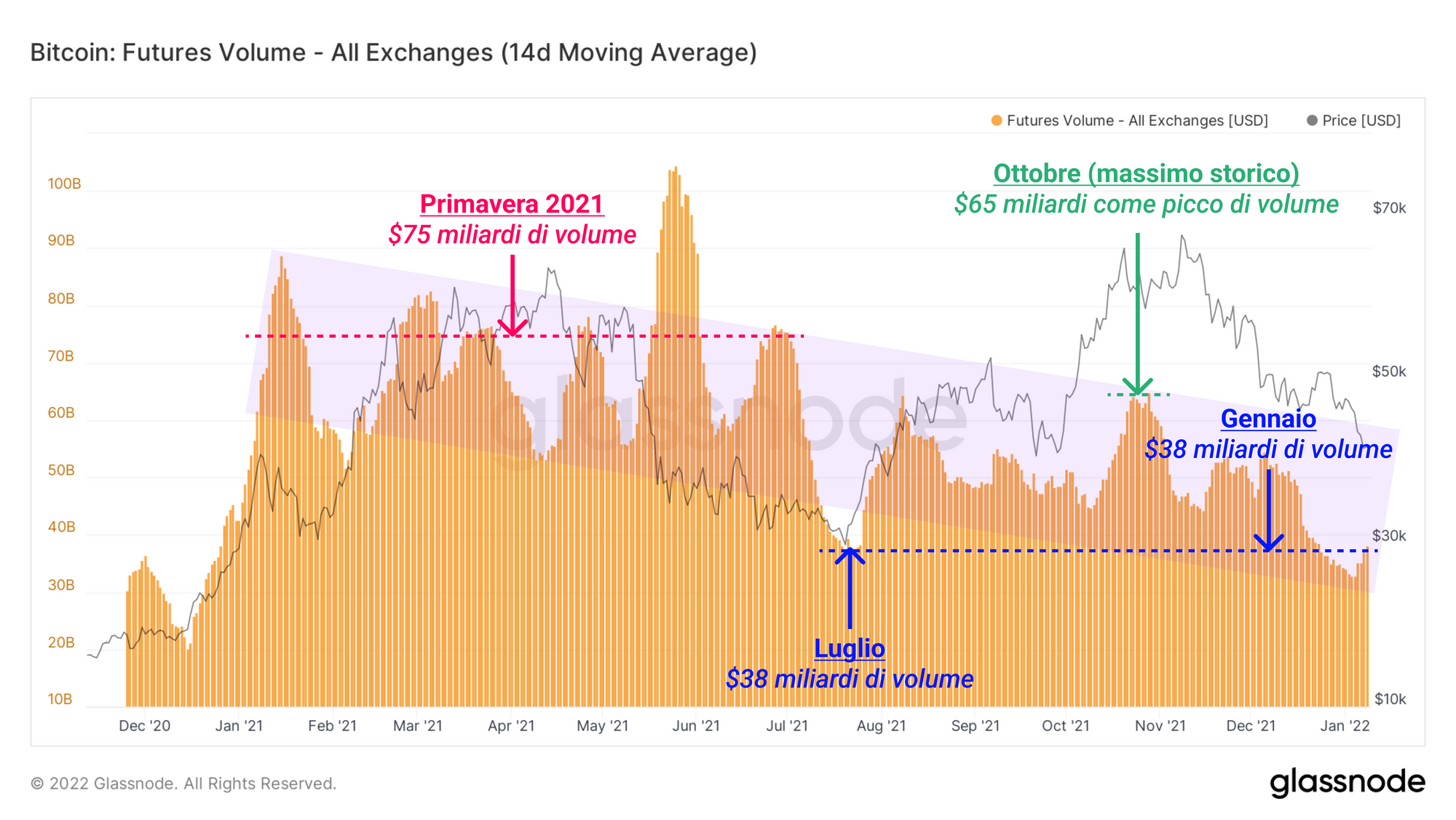

Mentre il volume di contratti futures aperti raggiunge nuovi massimi, il volume giornaliero sta mostrando un andamento opposto. Se da una parte grandi movimenti dei prezzi risultano in una rotazione dei contratti da una mano all’altra, con stop loss che vengono attivati, dall’altra, durante periodi di lateralizzazione, i traders non sono costretti a chiudere le proprie posizioni, consentendo così ai volumi di calare mentre l’Open Interest rimane elevato.

Il volume sui futures ha raggiunto il suo apice nella prima metà del 2021, periodo in cui vi sono state diverse settimane con più di 75 miliardi di dollari al giorno di scambiato. Dopo il 50% di crollo dai massimi registrato in estate, il rialzo di ottobre verso nuovi all-time-high è stato nuovamente supportato da alti volumi, arrivando a 65 miliardi di dollari giornalieri.

Nella situazione attuale, tuttavia, la media mobile a 14 giorni del volume giornaliero dei futures è di circa 38 miliardi di dollari al giorno, lo stesso livello dove si trovava durante i minimi di luglio. Volumi talmente ridotti possono creare ambienti con ridotta market depth (profondità di mercato) e resistenza minima in caso di rapidi movimenti di prezzo. Se dovesse verificarsi un evento di de-leveraging in un ambiente con bassa liquidità come questo, l’entità del movimento del prezzo potrebbe essere notevolmente amplificata.

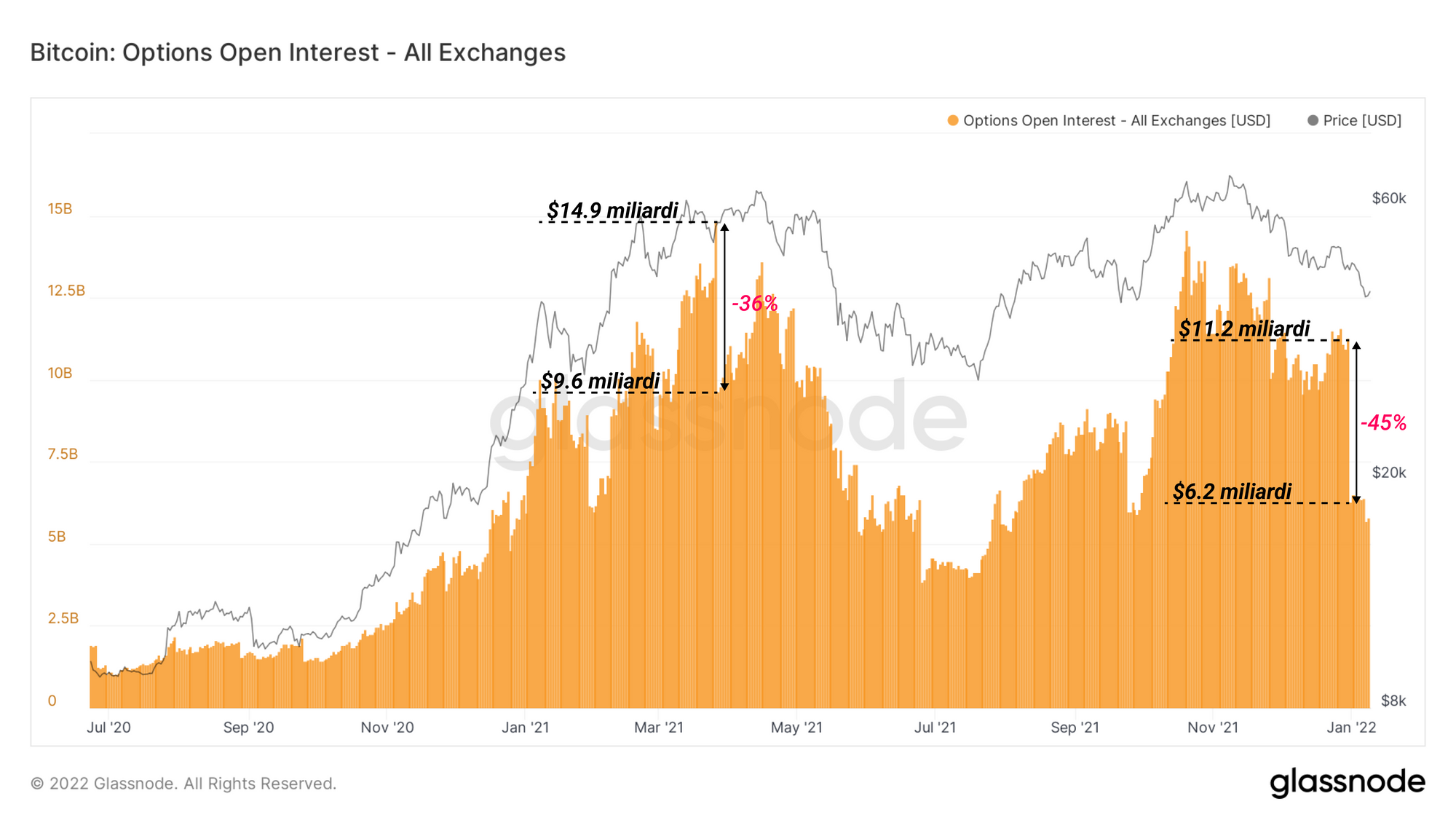

Per completare il nostro tour dei derivati abbiamo l’Options Open Interest. A dicembre tutti gli occhi erano puntati sullo strike di fine anno del 31 dicembre, dopo mesi in cui si sono accumulati più di 11 miliardi di dollari in contratti. Molti di essi erano dominati dai bulls, con particolare enfasi su un prezzo di Bitcoin superiore a $100k.

L’1 gennaio l’Options Open Interest è sceso a 6.2 miliardi di dollari rispetto agli 11.2 miliardi del giorno prima, una riduzione del 45% ($5 miliardi). Lo strike di fine anno è stato il maggiore del 2021 in termini di percentuale di contratti chiusi, ma solo il secondo in termini di valore totale in dollari. Lo strike del 26 marzo vide un record di $5.3 miliardi chiusi alla scadenza, una riduzione del -36%.

In sintesi, l’attuale struttura di mercato di Bitcoin può essere descritta come segue:

- Domanda spot relativamente bassa, con la maggior parte delle metriche onchain che indicano una prevalenza di HODLers in fase di accumulazione, tipico di mercati ribassisti con basso interesse retail.

- La leva nei mercati dei derivati è ad alti livelli di rischio, attorno al 2% della market cap. Essa è fortemente guidata dai mercati di Binance, con l’open interest in aumento al calare dei prezzi.

- C’è un elevato rischio di un evento di de-leveraging, al quale si sommano bassi volumi di trading ed elevate probabilità che il mercato dei futures sia dominato dagli short.

Assieme ad indicatori onchain che indicano condizioni di iper-venduto, ciò suggerisce che uno short squeeze è uno scenario probabile nel breve termine. Che ciò sia sufficiente per superare le avversità macro e ristabilire un trend rialzista sarà oggetto di discussione nelle prossime newsletter.

Aggiornamenti del Prodotto

Tutti gli aggiornamenti del prodotto, così come i miglioramenti e gli aggiornamenti manuali alle metriche e ai dati, sono registrati nel nostro changelog come riferimento.

- Aggiunte metriche Put/Call Ratio: Options Open Interest Put/Call Ratio, e Options Volume Put/Call Ratio

- Aggiunto FTX alle metriche degli exchange di Bitcoin.

- Miglioramenti ai wallet dell’exchange Binance.

- Nuovo strumento di navigazione in Glassnode Studio utilizzando la scorciatoia

cmd+k.