Symulacja aktualizacji Shanghai: ocena unlocku Ethereum

Długo oczekiwany hard fork Shanghai/Capella jest zaplanowany na 12 kwietnia 2023 roku i umożliwi wypłaty stakowanego ETH. W tym artykule ustalamy grupy stakujących, a następnie oceniamy potencjalną presję sprzedażową, która może wystąpić w po odblokowaniu coinów.

Streszczenie

Ten raport omawia szacowaną ilość stakowanych ETH, które mogą zostać wypłacone i sprzedane bezpośrednio po uaktualnieniu Shanghai. Po przeanalizowaniu różnych grup stakujących i ich motywacji do sprzedaży odstakowanych ETH, szacujemy, że ogólna liczba potencjalnie sprzedanych ETH moze wynieść 170 tysięcy.

Prognozujemy, że tylko 100 tysięcy ETH (190 milionów dolarów) ze wszystkich zgromadzonych nagród zostanie wycofane i sprzedane. Ponadto, przewidujemy, że wyjdzie dwukrotnie więcej walidatorów, ale tylko ograniczona liczba stakowanych ETH zostanie uwolniona każdego dnia. Uważamy, że tylko ułamek tej kwoty, około 70 tysięcy ETH (133 milionów dolarów), stanie się faktycznie płynna.

Nawet w skrajnym przypadku, gdy maksymalna ilość nagród i stakowanych coinów zostanie wypłacona i sprzedana, wolumen po stronie sprzedającej wciąż mieści się w zakresie średniego tygodniowego wolumenu wpływów na giełdę. Dlatego dochodzimy do wniosku, że nawet najbardziej skrajny przypadek będzie mieć akceptowalny wpływ na cenę ETH.

Aktualizacja Shanghai

Długo oczekiwany hard fork Shanghai/Capella jest zaplanowany na 12 kwietnia 2023 r. i umożliwi wypłatę ETH zdeponowanych na potrzeby nowego mechanizmu konsensusu Proof-of-Stake. Pierwsze depozyty zostały dokonane w listopadzie 2020 r., przed uruchomieniem łańcucha Beacon, a do tej pory stakujący nie mogli uzyskać dostępu do swoich stakowanych ETH ani nagród, które zgromadzili.

Biorąc pod uwagę, że niektórzy stakujący byli aktywni od początku łańcucha Beacon, ich nagrody gromadziły się od ponad dwóch lat, przez cały cykl hossy i bessy od tamtej pory. To powodowało wiele spekulacji dotyczących potencjalnych wpływów na rynek i podaż, gdy około 18 milionów ETH ($33,92 mld, 15% łącznej podaży ETH) zostanie odblokowanych. Obawy dotyczą głównie tego, czy odblokowanie może zalać rynek i tymczasowo wywołać znaczącą presję ze strony sprzedających ETH.

Celem tego raportu jest ocena krajobrazu stakowania ETH, opracowanie ram do określenia grup stakujących i ocena potencjalnego wpływu hard forku Shanghai. Aby to osiągnąć, przeprowadzimy kilka symulacji, aby odpowiedzieć na następujące pytania:

- Kto najprawdopodobniej wycofa stakowane ETH?

- Jaki jest szacowany wolumen stakowanych ETH, który zostanie wycofany?

- Jaką silną presję ze strony sprzedających można oczekiwać od tych wypłat?

Mapowanie stakujących Ethereum

Aby uzyskać pełny obraz obecnego krajobrazu stakowania, przedstawimy krótki techniczny przegląd obecnych podmiotów w mechanizmie konsensusu Proof-of-Stake Ethereum:

- Depozytariusze to prywatne osoby lub podmioty, które wysyłają 32 ETH do smart kontraktu Ethereum w celu aktywacji węzła walidatora. Depozytariusz może posiadać tyle walidatorów, za ile jest w stanie stakować 32 ETH za każdy węzeł.

- Walidatorzy to wirtualne podmioty, które istnieją na Beacon Chain i obsługują warstwę konsensusu Ethereum. Mogą być postrzegani jako klucz prywatny i saldo zapisane na warstwie konsensusu. Walidatorzy są pseudolosowo wybierani, aby zweryfikować i potwierdzić poprawność transakcji i informacji zawartych w bloku. Okazjonalnie są wyznaczani do proponowania bloków, w których te transakcje są grupowane. Za swoją pracę walidatorzy otrzymują nagrody za stakowanie ETH, które są dzielone między nagrodami za bloki warstwy konsensusu a nagrodami za opłaty za przetwarzanie transakcji warstwy wykonawczej (tylko opłata priorytetowa trafia do walidatora, podczas gdy opłata podstawowa jest palona).

- Węzły to fizyczny sprzęt, który uruchamia oprogramowanie walidatora. Każdy węzeł może pomieścić wiele walidatorów. Węzły mogą być obsługiwane przez depozytariusza samodzielnie lub być zdelegowane do dostawcy usług stakingowych.

Depozytariusze jako aktorzy pierwszoplanowi

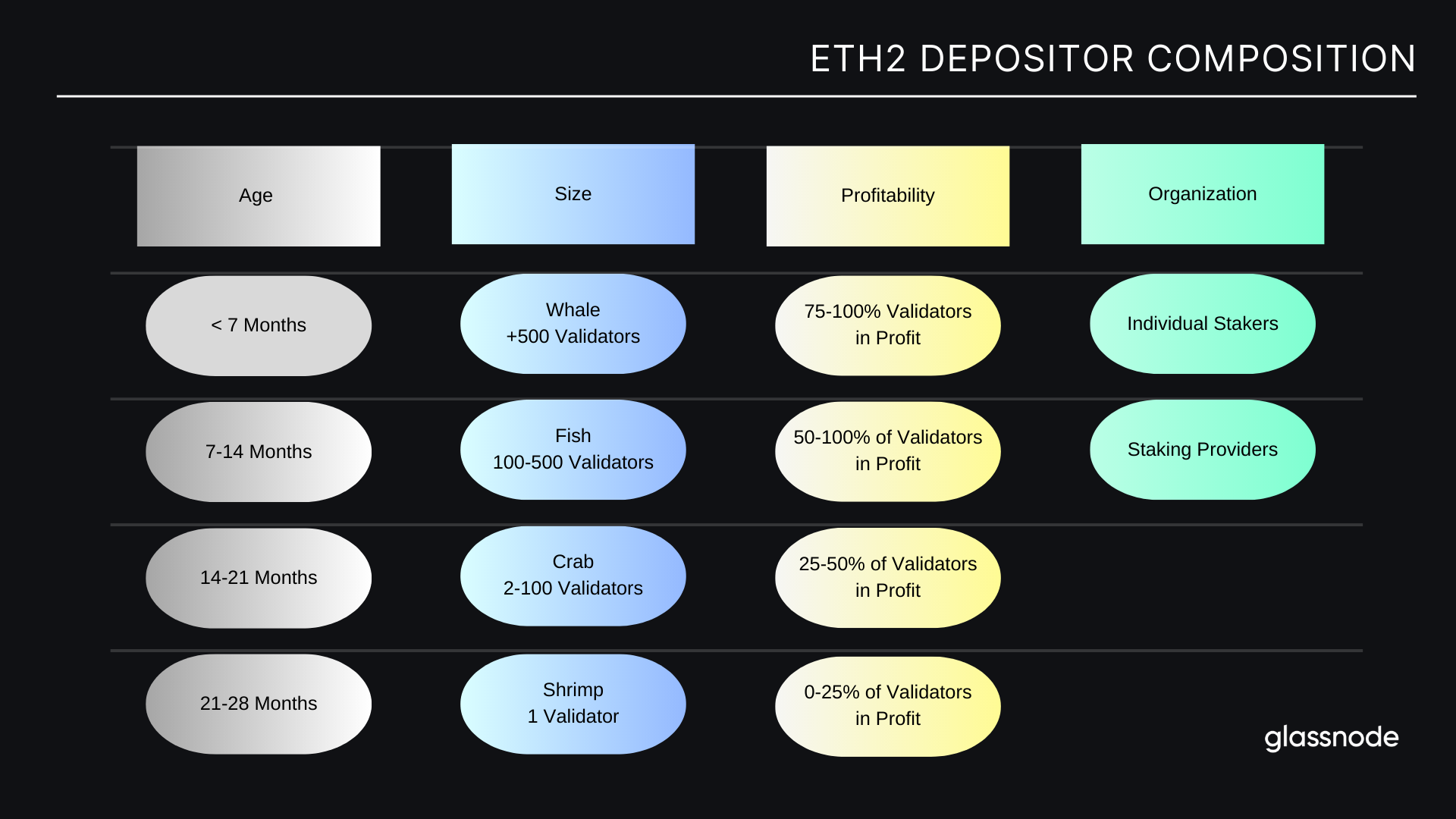

Przeprowadzono znaczną ilość badań dotyczących ekonomii stakingu Ethereum, skupiających się głównie na walidatorach jako głównych uczestnikach w ekonomii stakingu. W naszej analizie uważamy jednak, że bardziej sensowne jest skupienie się na depozytorach, ponieważ mogą oni posiadać wiele walidatorów i ostatecznie to na poziomie depozytariusza (człowieka) podejmowane będą decyzje dotyczące wypłaty środków i ich wykorzystania. Aby zrozumieć możliwości aktualizacji Shanghai/Capella, podzielimy depozytorów na różne grupy w oparciu o oczekiwane potrzeby i motywacje dla stakowania lub wypłacania ETH. Poniższy grafik przedstawia podziały, jakie wybraliśmy, uwzględniające głównie cztery czynniki:

- Wiek depozytu: Czas trwania stakingu.

- Rozmiar depozytu: Liczba posiadanych walidatorów.

- Rentowność depozytu: Niezrealizowany zysk/strata posiadanych walidatorów.

- Organizacja: Podział na osoby indywidualne (solo-stakerów) lub dostawców usług stakingowych zewnętrznych.

Warto zwrócić uwagę: Rozumiemy, że prywatne osoby lub podmioty mogą korzystać z różnych adresów portfeli do stakowania . Często jest to przypadkiem dostawców Staking-as-a-Service. Dlatego oddzieliliśmy adresy depozytariuszy należące do tych dostawców z naszych zestawów danych i analizowaliśmy je oddzielnie. Ma to na celu zapobieżenie zniekształceniu sygnału, którego próbujemy osiągnąć naszą analizą poniżej.

Stakerzy indywidualni vs instytucjonalni

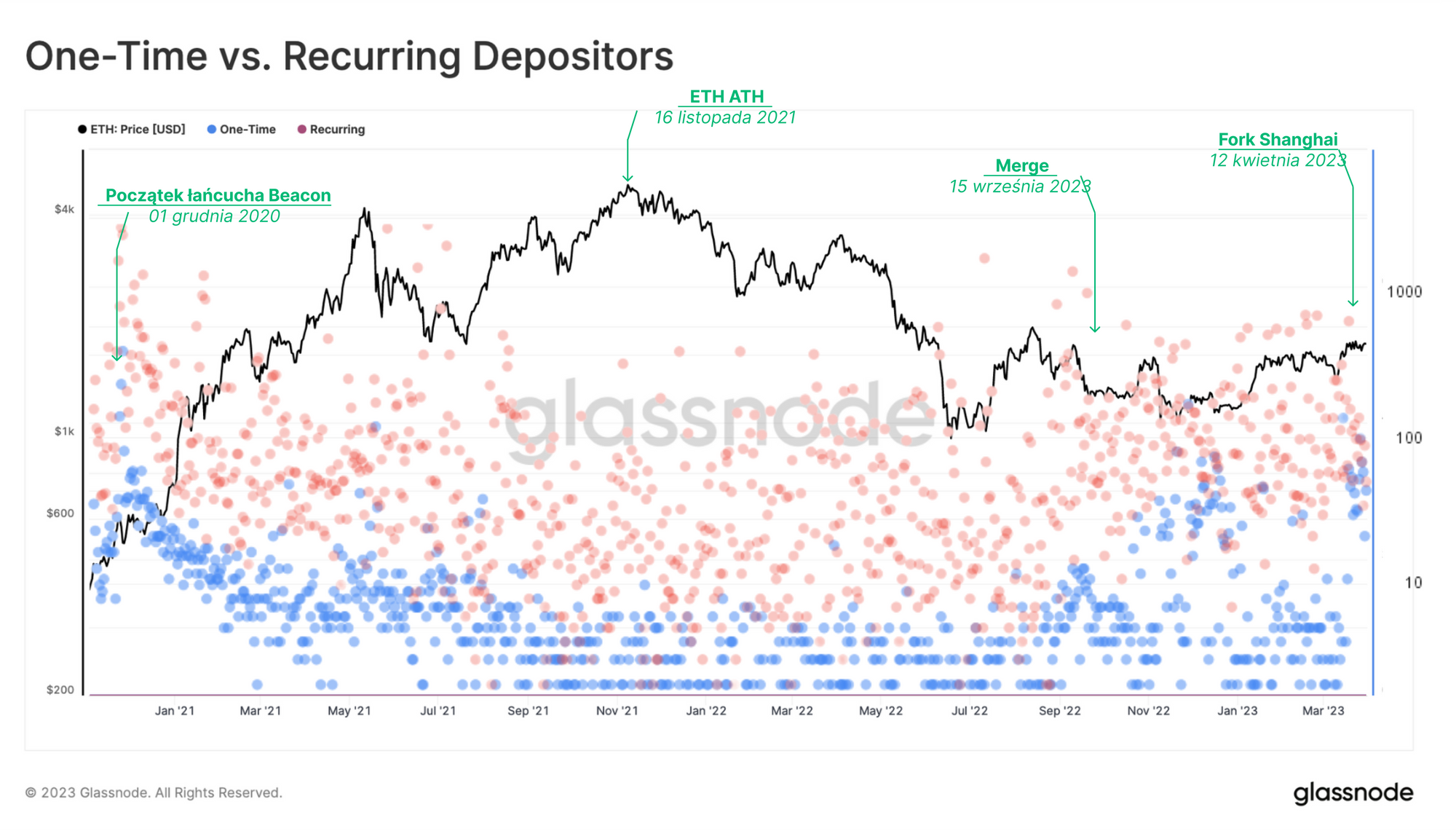

Przy mapowaniu krajobrazu stakingowego ważne jest rozróżnienie między prywatnymi stakerami, którzy posiadają własne techniczne setupy w domu, a instytucjonalnymi/depozytariuszami usług stakingowych. Dla poniższego wykresu wykluczyliśmy dostawców usług stakingowych, ponieważ wiele z tych podmiotów używa jednorazowych adresów dla swoich depozytów, co mogłoby zniekształcić dane.

Patrząc na liczbę depozytów dokonywanych dziennie, możemy rozróżnić jednorazowych deponentów 🔵 i adresy portfeli, które wpłaciły kilka razy 🔴.

Możemy zobaczyć, że jednorazowi deponenci 🔵 są przede wszystkim aktywni w okresie ważnych wydarzeń, takich jak geneza Beacon Chain, Merge i teraz w oczekiwaniu na aktualizację Shanghai, co sugeruje skłonność do budowania zaufania do rozwoju sieci. Wydarzenia na warstwie wykonawczej, takie jak upadek Terry i jego kaskadowe konsekwencje, nie miały wpływu na aktywność depozytową.

Zauważamy również, że pula stakingowa składa się głównie z deponentów, którzy zdeponowali pieniądze kilka razy 🔴 (zauważmy skale logarytmiczną) i tym samym posiadają więcej niż jeden walidator. Możemy zobaczyć, że niektórzy z tych powracających deponentów dokonują ponad 1000 depozytów dziennie. Co ciekawe, podczas hossy 2021 r. Beacon Chain zanotował względne osłabienie w liczbie nowych depozytów.

Dostawcy stakingu

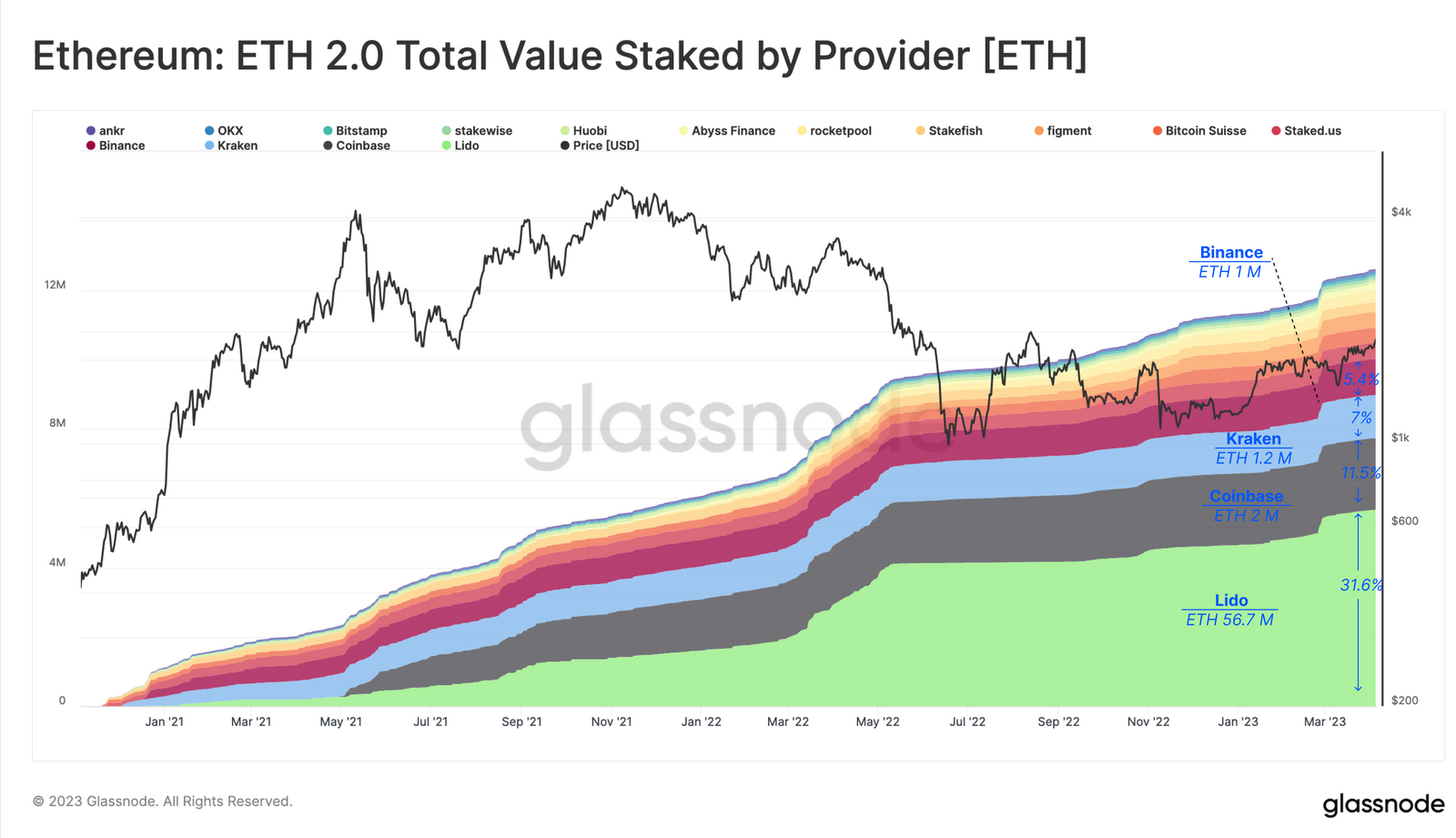

Dostawcy stakingu to większe podmioty, które umożliwiają użytkownikom delegowanie ich ETH do węzłów walidatorów. Dzięki delegowaniu swoich ETH do tych węzłów, użytkownicy mogą zarabiać nagrody za wspieranie sieci bez potrzeby uruchamiania własnego węzła walidatora lub zapewniania całkowitej kwoty 32ETH.

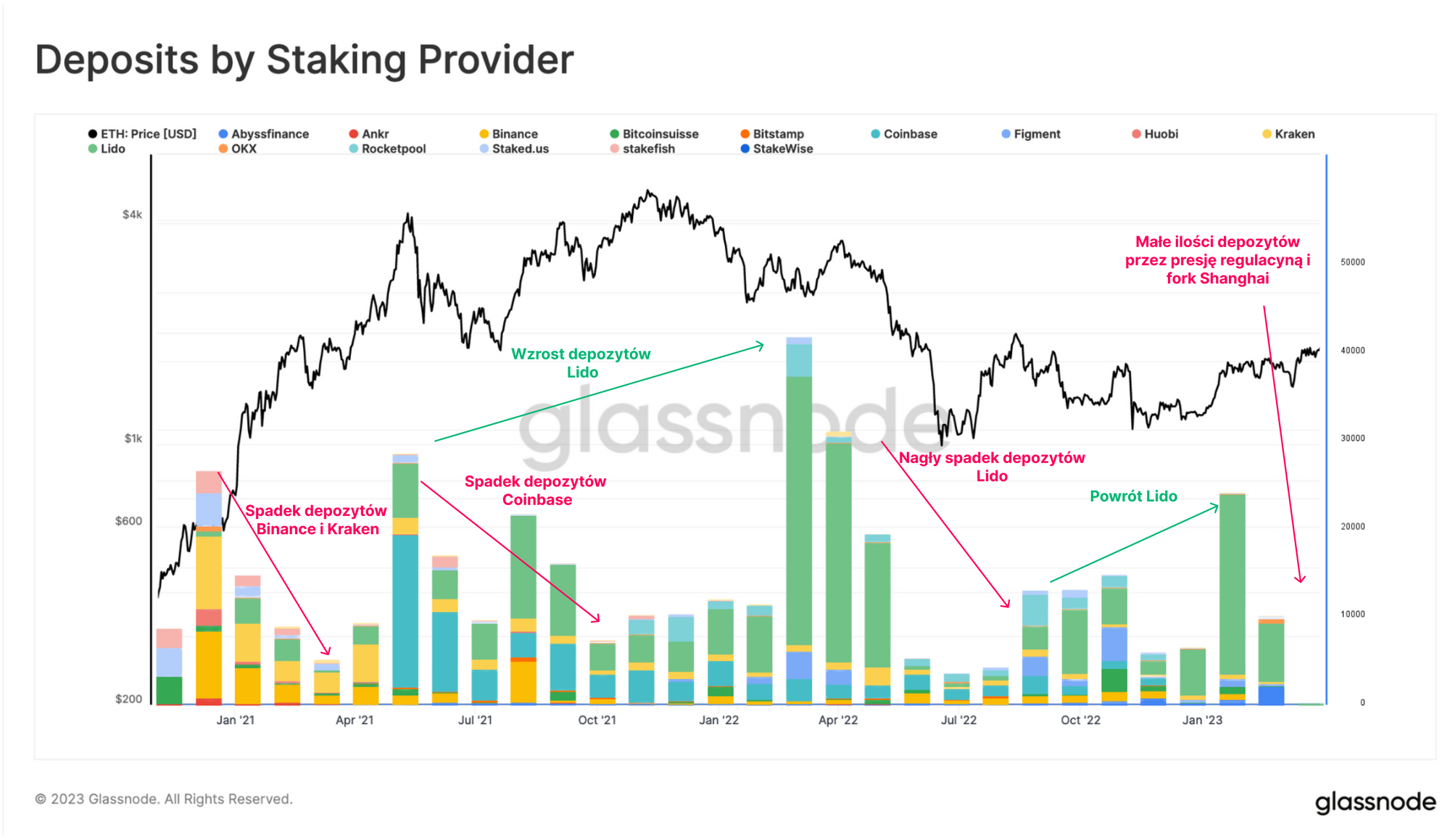

Dostawcy płynnego stakingu w szczególności, którzy zwracają użytkownikom handlowalny pochodny token za ich stawkę, zdobyli ogromny udział w rynku w ciągu ostatnich 2 lat. Obecnie Lido jest liderem rynkowym, posiadając ponad 30% całkowitej stawki sieci. Centralizowane giełdy takie jak Coinbase, Kraken i Binance zajmują kolejne miejsca, posiadając udziały rynkowe odpowiednio 11,5%, 7,0% i 5,4%.

Przyjrzenie się bliżej liczbie wpłat dokonywanych przez dostawców stakingu w czasie pozwala jasno zobaczyć zmiany w dominacji:

- W ciągu pierwszej połowy roku po uruchomieniu Beacon Chain, Kraken i Binance były dominującymi wpłacającymi. Jednak w końcu zostały one wyprzedzone przez Coinbase i Lido.

- Dominacja Lido zwiększyła się ogromnie w drugiej połowie 2021 roku, ale token stETH był poddany presji rynkowej podczas upadku LUNA-UST, a także bankructw Three Arrows Capital i Celsius. Wynikało to z faktu, że te podmioty miały wtedy znaczne powiązania lub pozycje w tokenie.

W rezultacie aktywność wpłacania przez wszystkich dostawców stakingu, szczególnie Lido, spadła w połowie 2022 roku, a następnie powoli odzyskiwała na wartości pod koniec roku. Ponadto obserwujemy ogromny spadek aktywności stakingu przez scentralizowane giełdu, co można przypisać rosnącej presji ze strony amerykańskich regulatorów na te instytucje. Kraken ostatecznie zakończył swoją usługę stakowania w Stanach Zjednoczonych w lutym 2023 roku po nałożeniu na niego kary przez SEC, a Coinbase otrzymało w marcu 2023 roku Wells notice w związku z jego usługą stakowania.

Wiek depozytorów

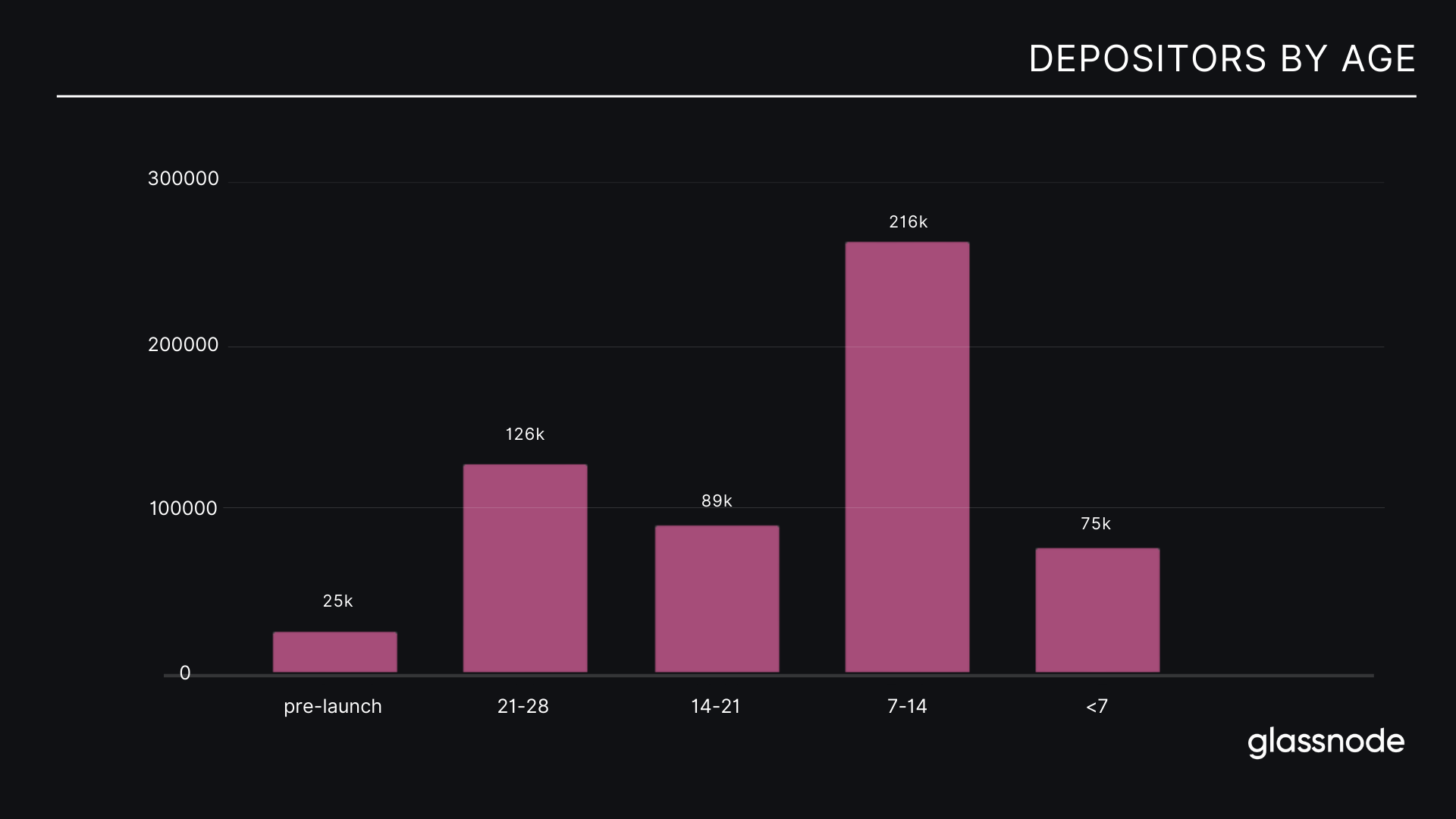

Wiek deponenta określa datę przesłania środków do jego walidatora, aby obliczyć średni czas udziału deponenta w gospodarce stakingu. Obejmuje to zarówno deponentów jednorazowych, jak i wielokrotnych, ale ponownie nie obejmuje dostawców usług stakingu.

Następnie grupujemy deponentów w pięć pojemników, odzwierciedlających ćwiartki życia Beacon Chain (grupy 7 miesięczne) i jeden dla poprzedzających uruchomienie Beacon Chain. Zaskakująco wykryliśmy stosunkowo dużą liczbę 25 000 deponentów, których średni wiek poprzedza start warstwy konsensusu Ethereum. Przypisujemy tych deponentów inwestorom z bardzo wysokim stopniem przekonania, ponieważ w tym czasie wdrażanie walidatorów było bardzo ryzykowne. Nawet argumentujemy, że ci deponenci nie traktują walidacji jako inwestycji, ale raczej jako członków wewnętrznego kręgu Ethereum lub członków społeczności silnie motywowanych do zabezpieczania sieci, a nie generowania zysków.

Ponadto można zauważyć, że większość deponentów ma między sześcioma miesiącami a rokiem. Wskazuje to na rosnące zaufanie do gospodarki stakingu Ethereum w ciągu ostatniego roku, zwłaszcza po udanym przeprowadzeniu Merge i perspektywie umożliwienia wypłat w niedalekiej przyszłości.

Rozmiar depozytu

Następnym krokiem jest przebadanie wielkości poszczególnych depozytariuszy, ponownie wykluczając dostawców usług stakingowych z naszego zbioru danych. W przeciwieństwie do powyższego wykresu, który zliczał pojedyncze operacje depozytowe, tutaj obliczamy łączną liczbę walidatorów, których konto depozytariusza zgromadziło w czasie. Następnie dzielimy je na różne grupy wielkości.

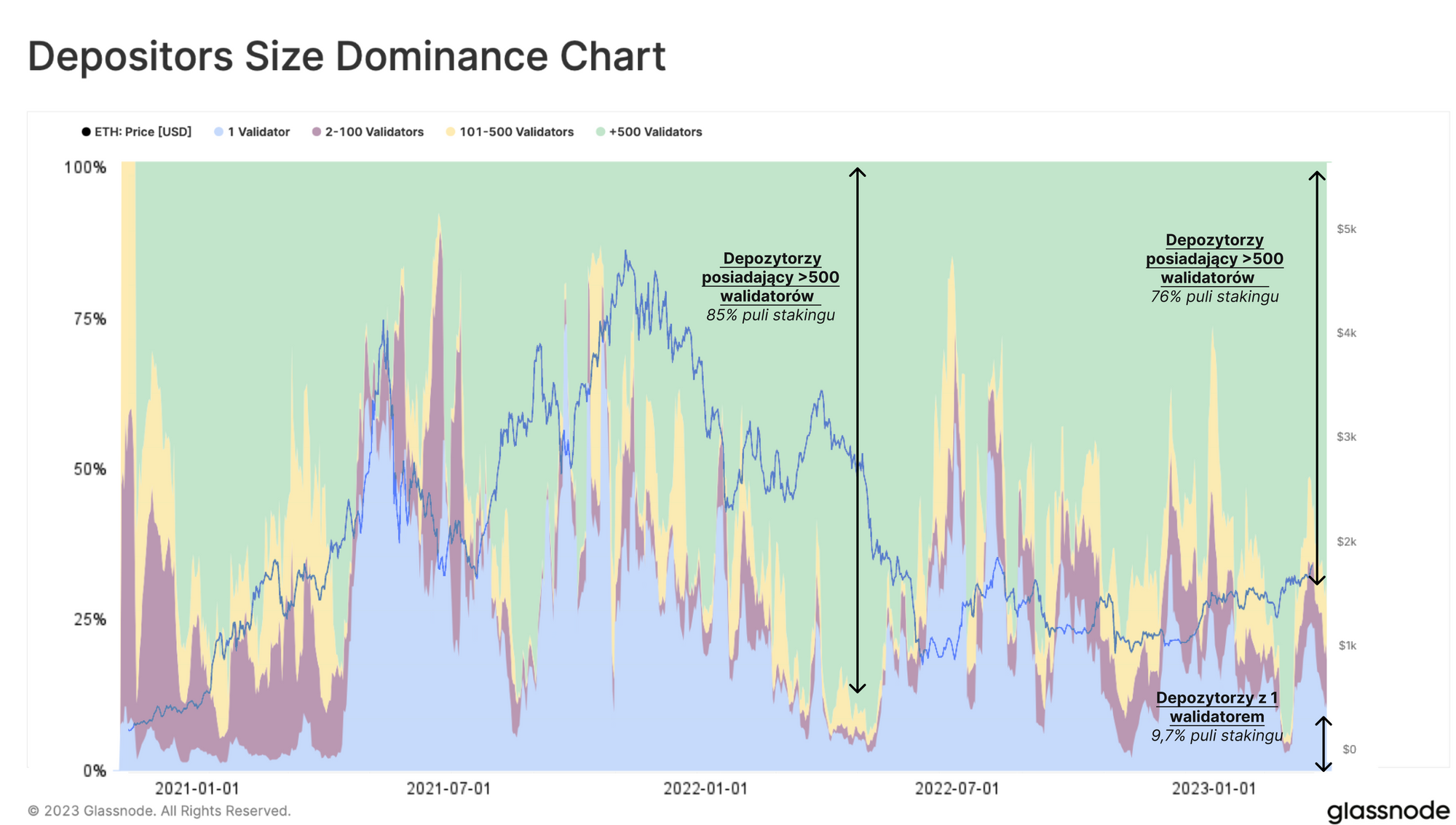

Zaskakująco, sześć miesięcy po uruchomieniu Beacon Chain, staking pool podzielony został między depozytariuszy, którzy posiadają tylko jeden walidator (krewetki) 🔵, a tymi, którzy posiadają więcej niż 500 walidatorów (wieloryby) 🟢. Podczas ostatniej hossy, w staking pool pojawiła się stosunkowo duża liczba jednorazowych depozytariuszy. Jednakże, w trakcie turbulencji rynkowych w 2022 roku, nowi pojedynczy stakerzy byli niechętni do wejścia do staking pool.

Podmioty Kraby 🔴 i Ryby 🟡 z liczbą walidatorów między 2 a 500 posiadają zaskakująco niewielką dominację, wynoszącą tylko 13,5% ogółu.

Zyskowność depozytariuszy

Aby ocenić zyskowność depositora, obliczamy Realized Price ich stakingu, czyli wartość ETH w momencie depozytu w porównaniu do bieżącej ceny rynkowej. To pozwala ocenić Średni Zysk/Stratę przypisaną do każdego depozytora.

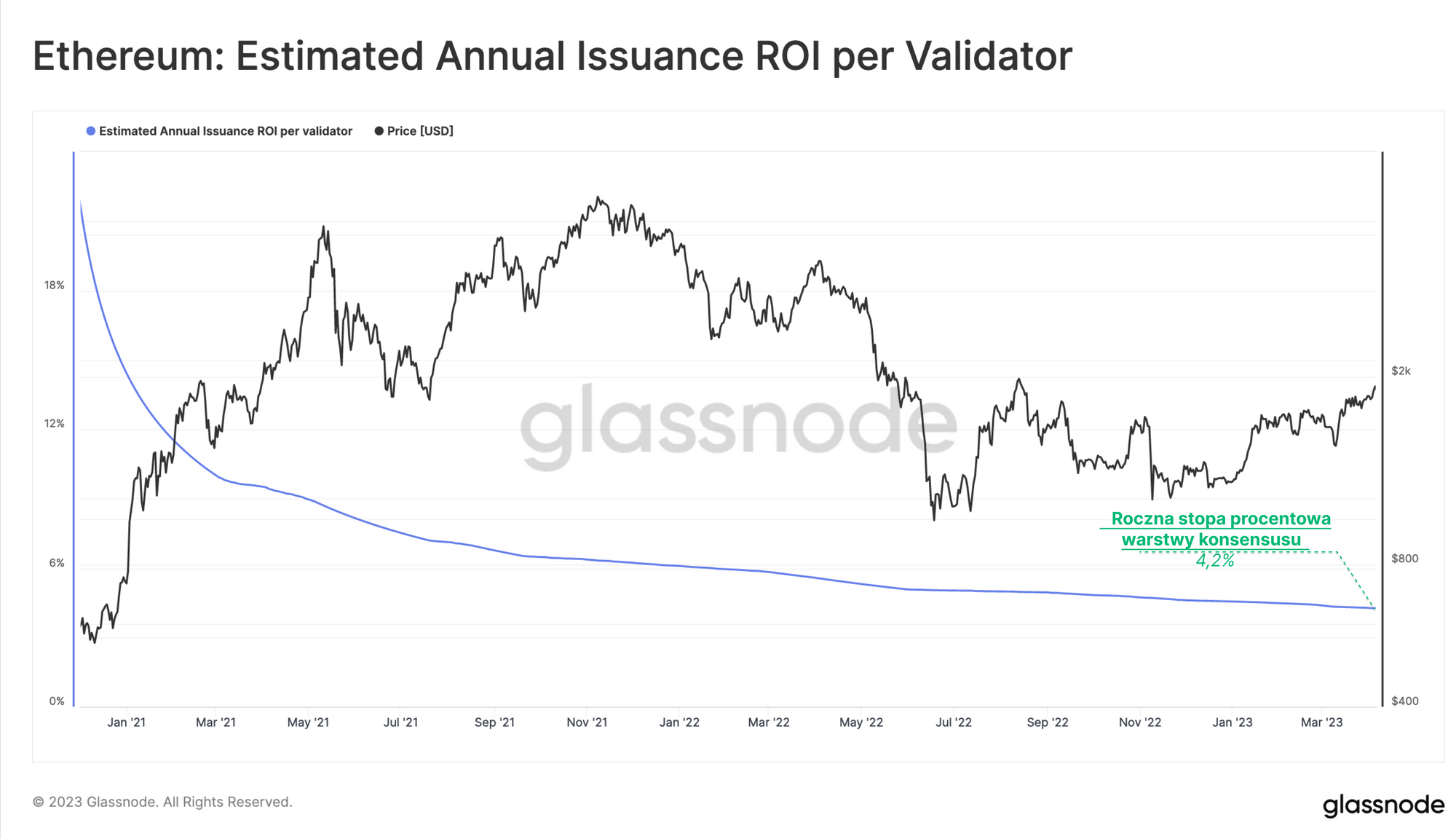

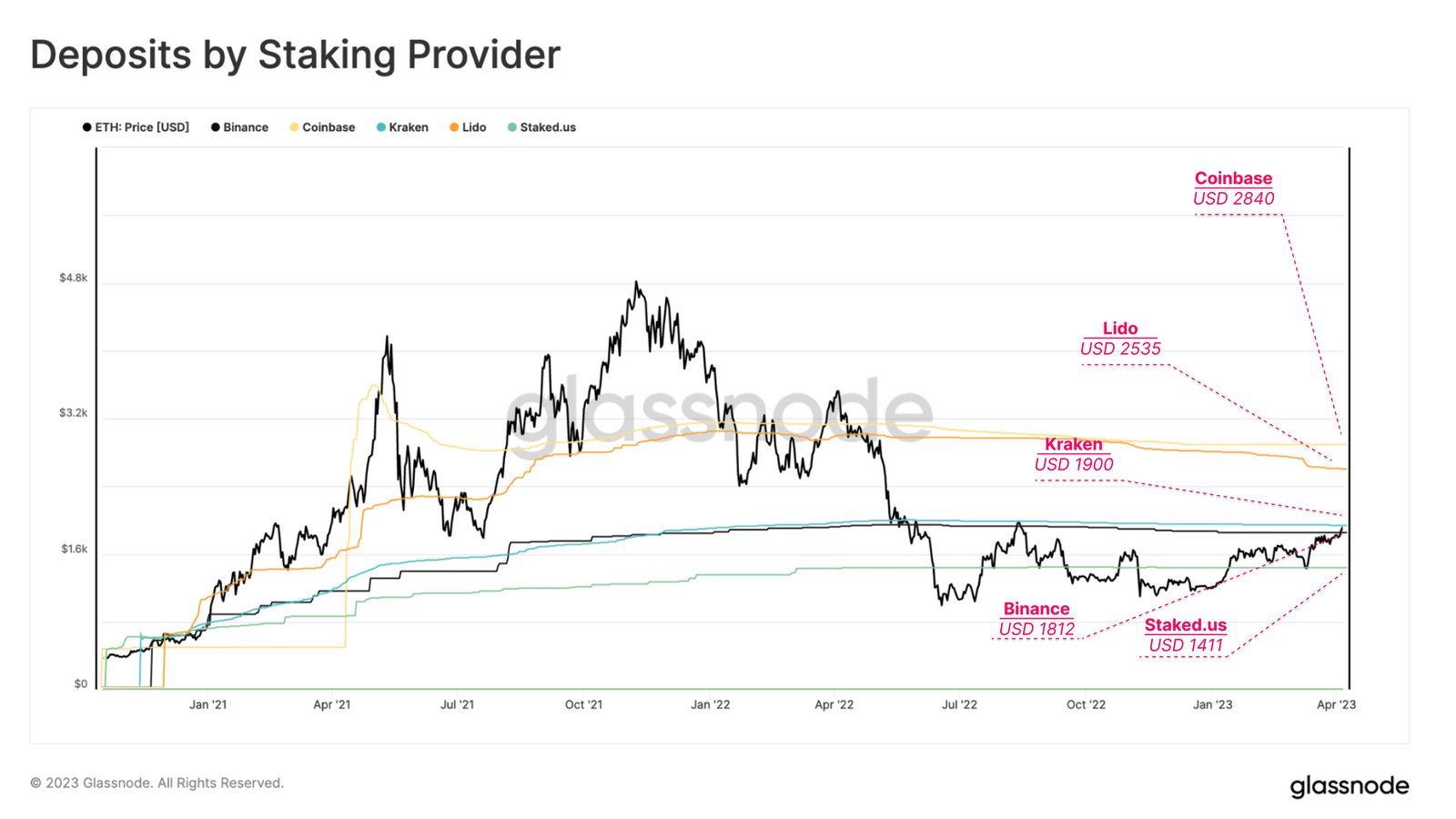

Obecnie Średnia Cena Depozytu 🔴 dla całej ETH trzymanej w ramach stake'owania wynosi 2 136$, co wskazuje na średnią niezrealizowaną stratę wynoszącą -13% w stosunku do bieżących cen. W przeciwieństwie do tego, Realized Price dla sieci Ethereum 🔵, która odzwierciedla średnią cenę, po której ostatnio przesunięto cały zapas ETH on-chain, wynosi 1 403$, co oznacza niezrealizowany zysk wynoszący +36%.

Przy analizie Realized Price dla dostawców usług stakingowych, obserwujemy, że średnia cena nabycia dla Coinbase i Lido jest około 50% wyższa niż aktualna cena ETH na rynku. Binance i Kraken, które główną aktywność depozytową skupiły na początku hossy, osiągnęły break-even między 1812 a 1900 dolarów odpowiednio.

Wysoka Realized Price dla Coinbase i Lido jest ciekawym zjawiskiem, ponieważ obaj oferują pochodną płynnego stakingu dla swojego stakowanego ETH, pozwalając posiadaczom na sprzedaż lub lepsze zabezpieczenie ryzyka, co pozwala depozytariuszom potencjalnie uzyskać lepszą cenę zrealizowaną na rynkach wtórnych.

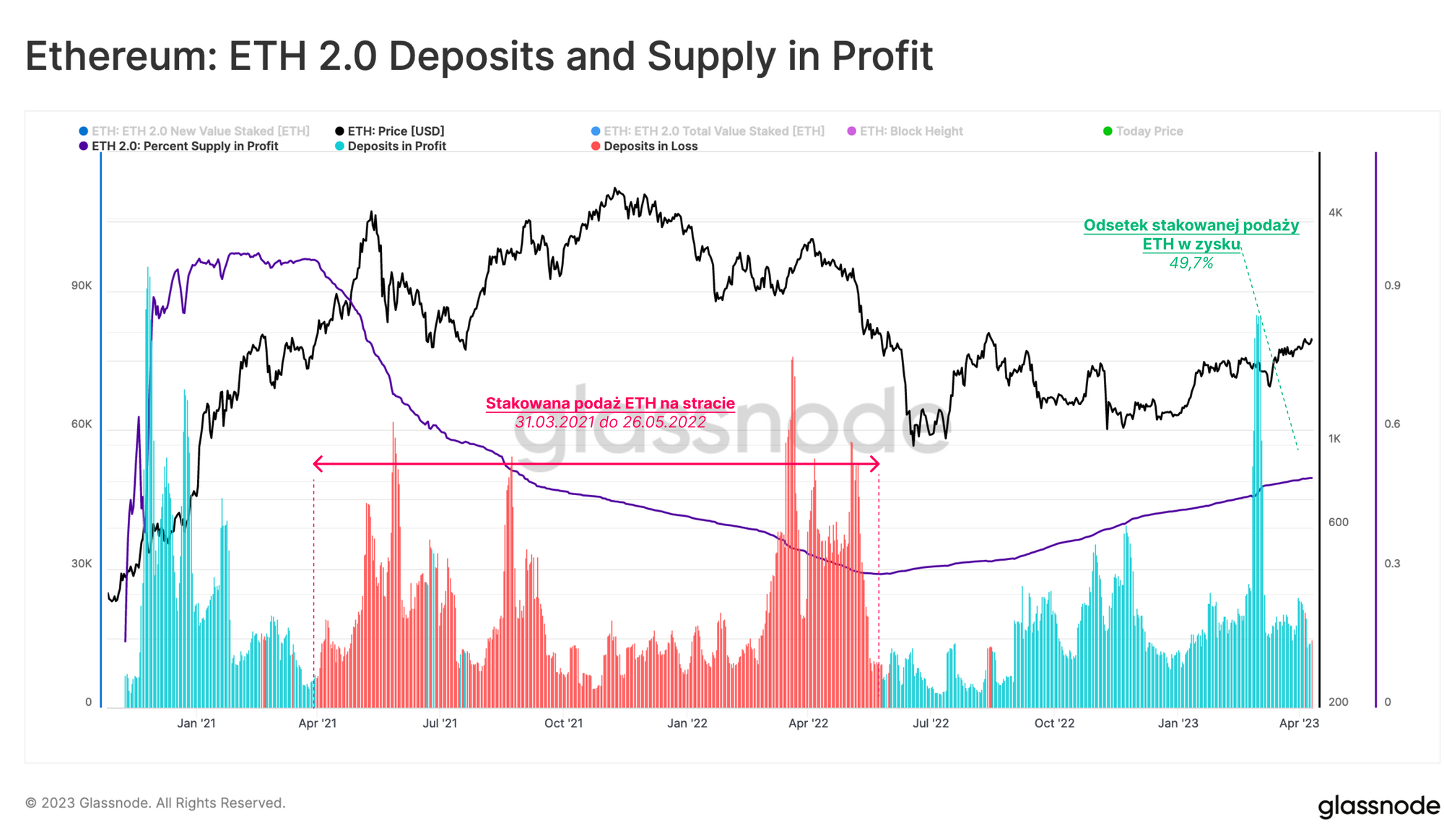

Jeśli cena stakowanego ETH w chwili depozytu jest niższa niż dzisiejsza cena ETH, uważamy, że staking jest stratny. Nic dziwnego, że dostawy ETH, które zostały zdeponowane w czasie szczytowej hossy między połową 2021 a połową 2022 roku, są w posiadaniu niezrealizowanej straty. Około połowy całkowitej kwoty wkładu jest obecnie utrzymywane na stracie, co daje pewne wskazówki dotyczące potencjalnych dynamik wypłat po aktualizacji Shanghai.

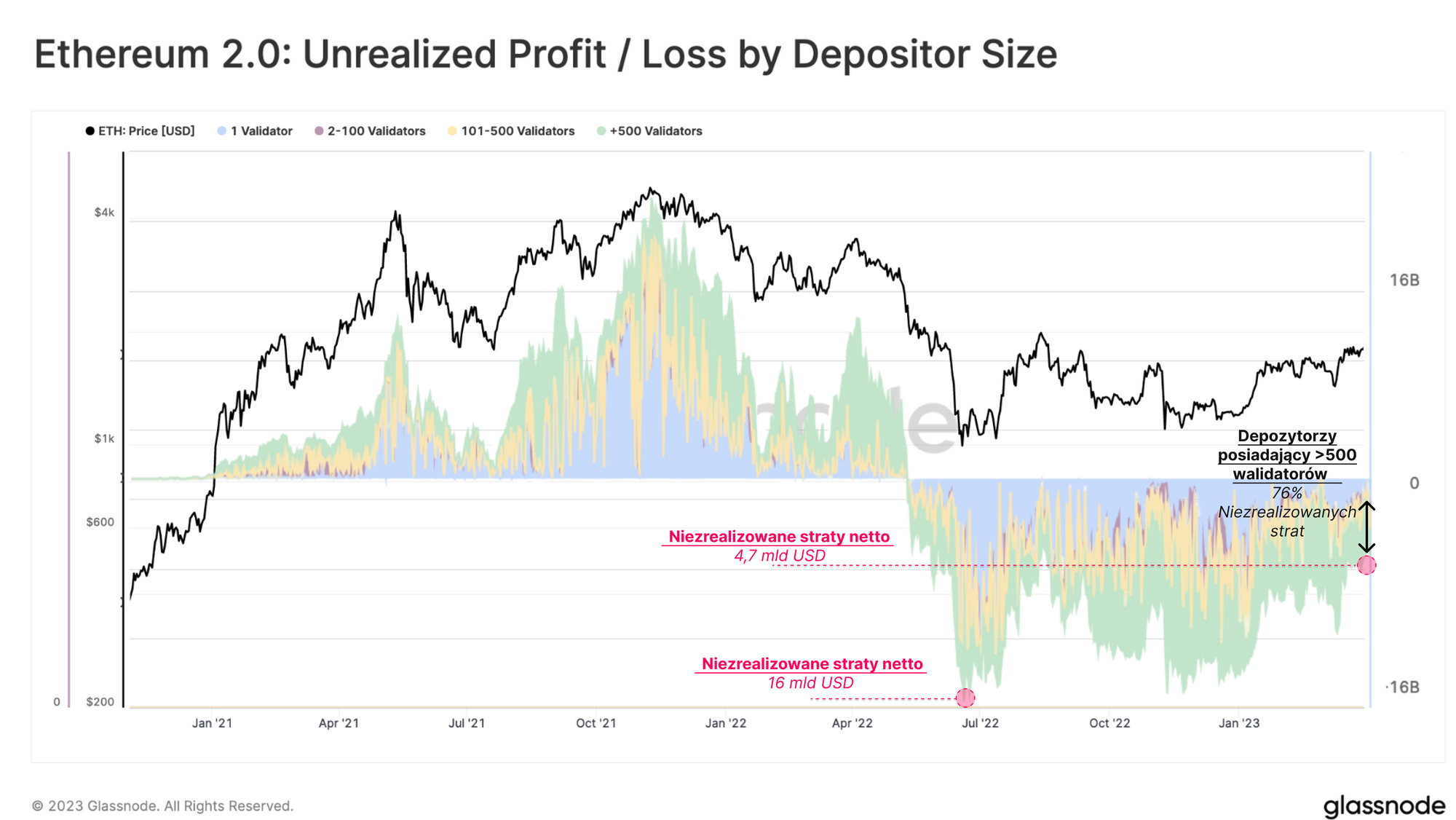

Poprzez porównanie aktualnej ceny ETH z Realized Price dla depozytów ETH, możemy oszacować łączną wartość niezrealizowanego zysku lub straty posiadanej przez stakerów. Kombinując to z segmentacją według wielkości depozytów, możemy zacząć tworzyć grupy na podstawie podziału niezrealizowanych zysków lub strat wśród różnych typów depozytorów. Po osiągnięciu szczytu niezrealizowanych strat na poziomie 16 mld USD w lipcu 2022 roku, obecnie netto niezrealizowana strata wynosi 4,7 mld USD. Jest ona głównie ponoszona przez dużych depozytorów (Wieloryby), którzy posiadają 76% udziału w niezrealizowanych stratach.

Symulacja wypłat po aktualizacji Shanghai

W tej sekcji szacujemy ilość zdeponowanego ETH, która może być wypłacona natychmiast po aktualizacji Shanghai.

Podczas gdy deponenci nie byli w stanie wypłacić swoich zdeponowanych funduszy, mogli wciąż podpisać dobrowolne wiadomości wyjściowe, aby wyrazić swoją wolę opuszczenia puli stakingu. Obecnie oczekuje 1229 walidatorów na wyjście oraz 214 zdyskwalifikowanych walidatorów, którzy zostaną zmuszeni do opuszczenia puli stakingu, gdy tylko zostaną włączone wypłaty (łącznie 46 176 ETH, 85,7 mln USD).

Shanghai umożliwia dwa rodzaje wypłat: częściowe i pełne. Częściowe wypłaty, zwane także skimmingiem, automatycznie wypłacają kumulowane nagrody za udział w walidacji dla każdego walidatora, zmniejszając tym samym jego stan konta do 32 ETH. Pełne wypłaty obejmują całkowite wyłączenie walidatora i odzyskanie całego stakowanego salda.

Walidatorzy przechodzą przez ten sam automatyczny proces wypłaty zarówno przy częściowej, jak i pełnej wypłacie. Automatyczne skanowanie przechodzi liniowo przez cały zbiór walidatorów, zaczynając od indeksu 0. Jeśli walidator nie podpisał wiadomości o dobrowolnym wyjściu lub został ukarany, nadmiarowy ETH zostaje przycięty i automatycznie wysłany do warstwy wykonawczej. Jeśli walidator podpisał wiadomość o dobrowolnym wyjściu i przeszedł okres oczekiwania, zostaje usunięty. Co każdą jednostkę czasową (12 sekund) przetwarzanych jest 16 walidatorów. W przypadku obecnej liczby walidatorów proces ten powinien zająć do 4,5 dnia.

Jednak czas skanowania przez cały zbiór walidatorów jest skomplikowany przez liczbę walidatorów, którzy muszą zaktualizować swoje dane wypłaty. Dane wypłaty określają, gdzie wypłacane ETH zostaną wysłane. W początkowych dniach Proof-of-Stake, walidatorzy zostali wdrożeni z danymi wypłaty 0x00. Ci walidatorzy muszą zaktualizować swoje dane wypłaty na typ 0x01, aby brać udział w automatycznym przetwarzaniu. Obecnie około 300 000 walidatorów musi zaktualizować swoje dane wypłaty, co jest możliwe dopiero po aktualizacji Shanghai/Capella. Dla naszej analizy, czas automatycznego przetwarzania jest przeliczany na maksymalnie 2 dni, na podstawie faktycznej liczby walidatorów, którzy będą mogli być przycinani bezpośrednio po aktualizacji Shanghai.

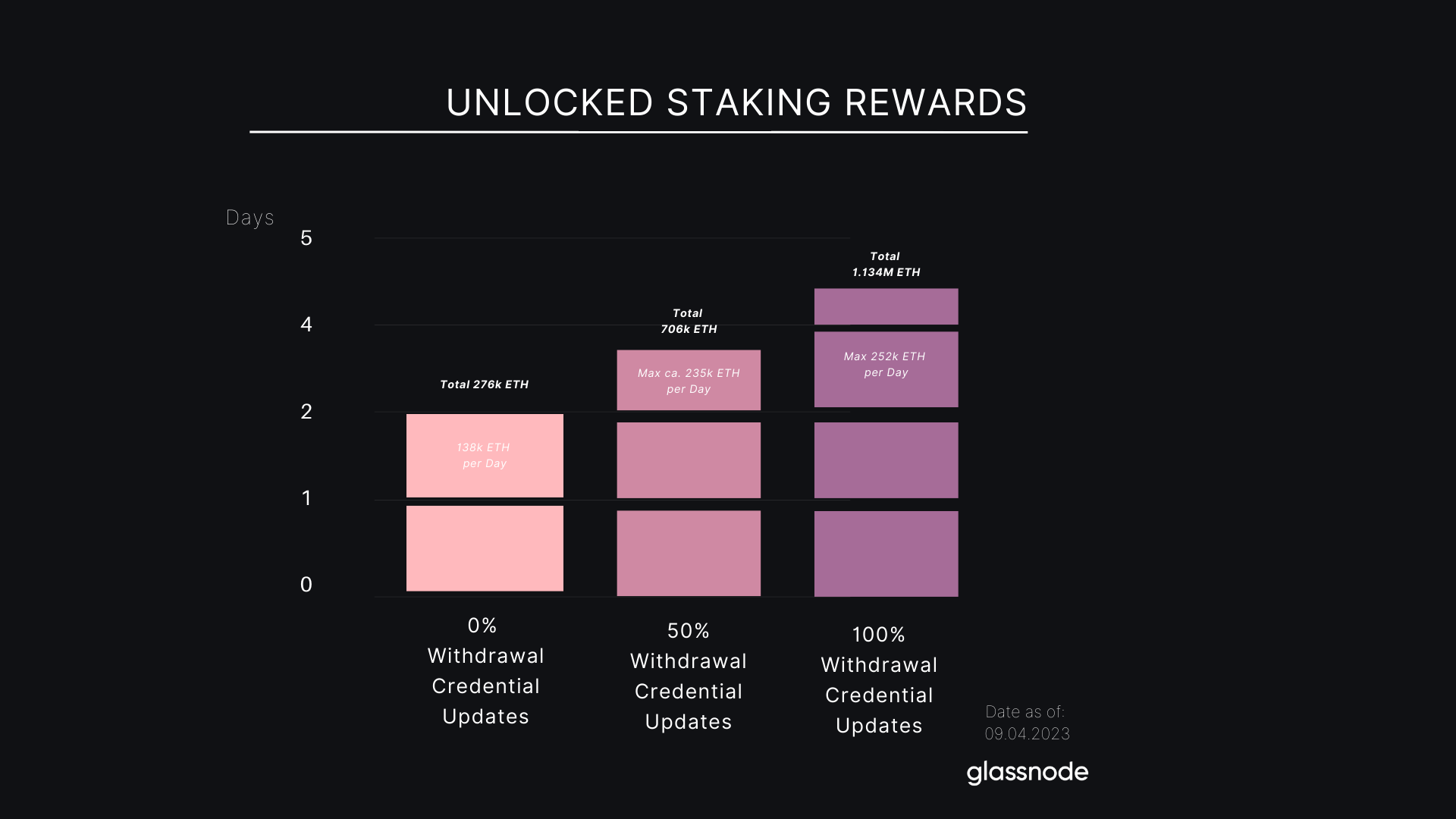

Oczekiwania co do częściowych wypłat

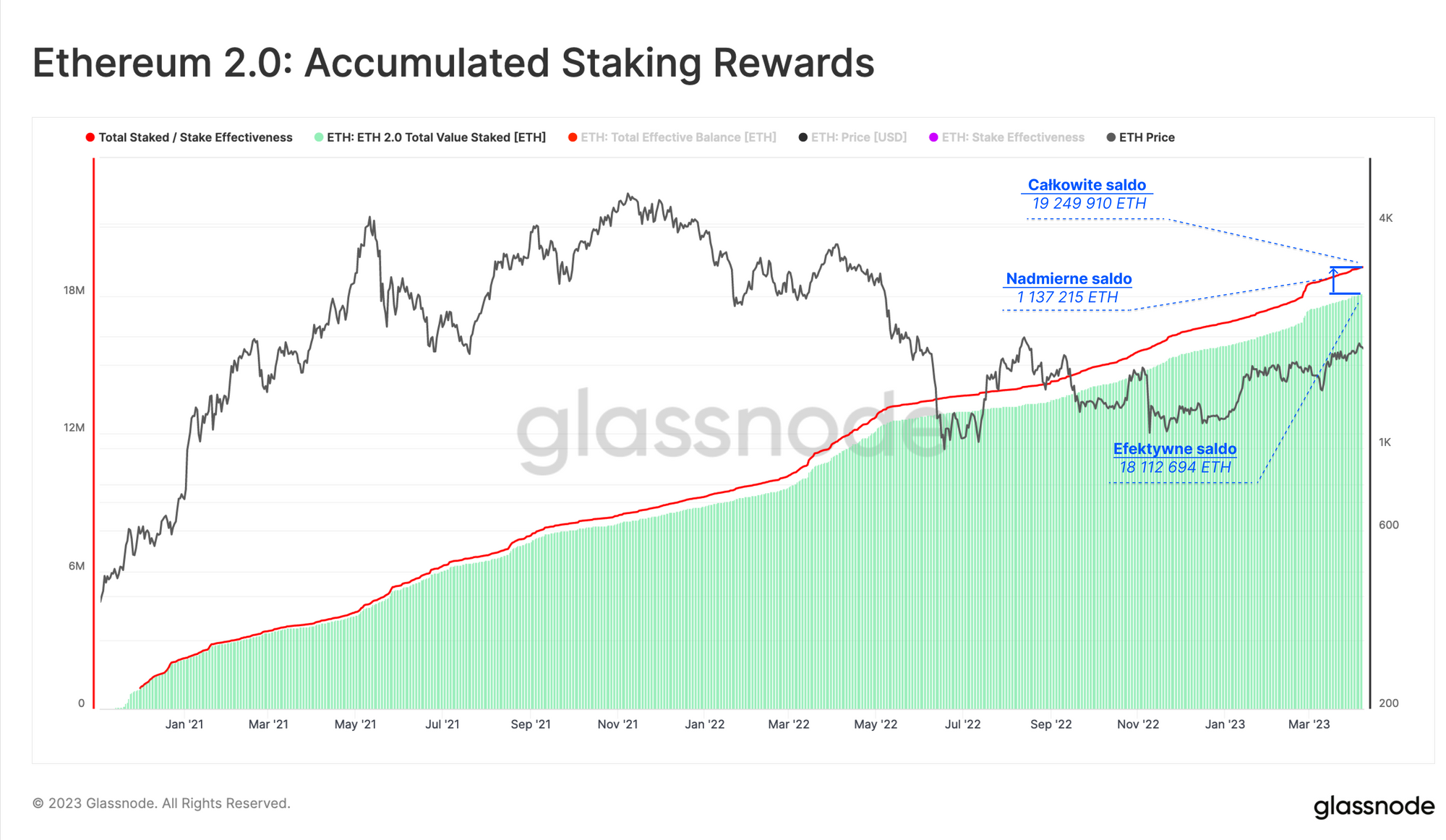

Shanghai stanowi szczególny przypadek, gdzie nagrody nagromadziły się przez ponad dwa lata i zostaną odblokowane jednocześnie. Obecnie nadmiarowe saldo, które nie uczestniczy aktywnie w Proof-of-Stake, wynosi około 1,137 miliona ETH, czyli około 2,1 miliarda dolarów. Po aktualizacji Shanghai, ta kwota zostanie automatycznie wypłacona z Beacon Chain i przesłana jako automatyczna aktualizacja salda na adres Ethereum mainnet depozytora.

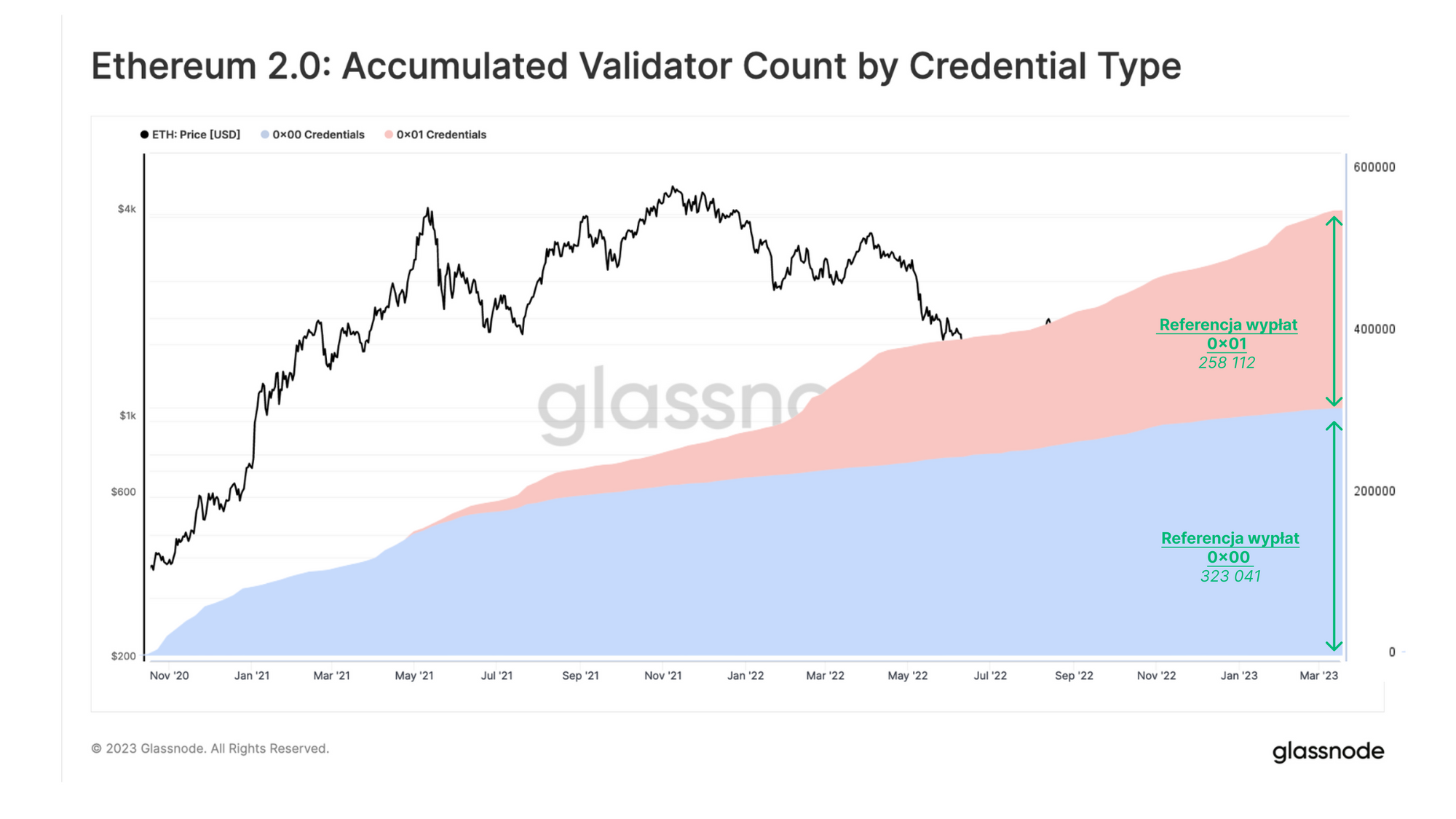

Jak opisano powyżej, tylko walidatorzy z 0x01 certyfikatem wypłat będą uczestniczyć w automatycznym procesie wypłat. Obecnie około 44% walidatorów ma odpowiednie certyfikaty wypłat. Jednak jest wiele walidatorów, którzy nadal muszą zaktualizować swoje certyfikaty wypłat, z których wiele zostało wdrożonych we wczesnych dniach Beacon Chain i zgromadziło większy wolumen nagród za staking. Zostało to szczegółowo przeanalizowane przez Data Always, a poniżej przedstawiono wykres, który demonstruje, jak zmieniła się liczba walidatorów w tych dwóch grupach certyfikatów.

Na podstawie ustalonego stosunku, walidatorzy z certyfikatem 0x00 posiadają niemal 75% zgromadzonych nagród. W rezultacie walidatorzy z certyfikatem 0x01 będą mieć dostęp do pozostałych 25%, co odpowiada wypłacie 276 tys. ETH w ciągu dwóch dni.

W skrajnym przypadku, gdyby wszyscy pozostali walidatorzy zaktualizowali swoje certyfikaty po aktualizacji Shanghai, co następuje w tempie 16 walidatorów na blok, zobaczylibyśmy całą sumę 1,137 mln ETH opuszczającą Beacon Chain w ciągu 4,5 dnia.

Poniższy wykres przedstawia minimalną i maksymalną liczbę wypłat nagród, w tym maksymalną dzienne wypłatę ETH w każdym przypadku. Rzeczywiste liczby prawdopodobnie znajdą się między tymi ekstremalnymi wartościami. Wierzymy, że wiele deponentów może poczekać z odblokowaniem zgromadzonych nagród aż po pomyślnym wdrożeniu Shanghai przed uaktualnieniem swoich certyfikatów. Dlatego przyjmujemy 50% wypłaty jako naszą wartość bazową. Oczekujemy, że rzeczywiste liczby odblokowanych nagród za stakowanie będą bliższe minimalnej wartości 706 tys. ETH (1,31 mld USD).

Aby oszacować, ile z nagromadzonych nagród faktycznie zostanie sprzedanych, przyda się nasze podział depozytorów. Wiedząc, że Lido posiada znaczącą część nagród i zobowiązał się głównie do ponownego stawiania ich jako staking, uważamy, że inni dostawcy stakingu również będą postępować w ten sposób, co skutkowałoby ponownym zablokowaniem dużej części nagród ze staking.

Możemy również wykluczyć wysokie ciśnienie ze strony sprzedających z pozostałych grup. Według wykresu dominacji wielkości depozytów, około 75% depositariuszy nieinstytucjonalnych to duży właściciele, posiadający ponad 500 walidatorów lub saldo stakingu wynoszące 16 000+ ETH. Depozytorzy o takim finansowym potencjale są mniej skłonni do sprzedaży, nawet jeśli ich walidatorzy są na minusie. Biorąc pod uwagę pozytywny trend rynkowy z ostatniego tygodnia, bardziej prawdopodobne jest, że ta grupa depozytariuszy wybierze ponowne stakowanie lub reinwestycję swoich nagromadzonych nagród i poczeka na kolejny wzrost rynku.

Pozostaje nam więc prawdopodobny zakres między 76k ETH (141 mln USD) a prawdopodobnym maksimum 162k ETH (300 mln USD) jako miara potencjalnego wysokiego ciśnienia ze strony sprzedających związana z częściowymi wypłatami po aktualizacji Shanghai.

Oczekiwania dotyczące pełnych wypłat

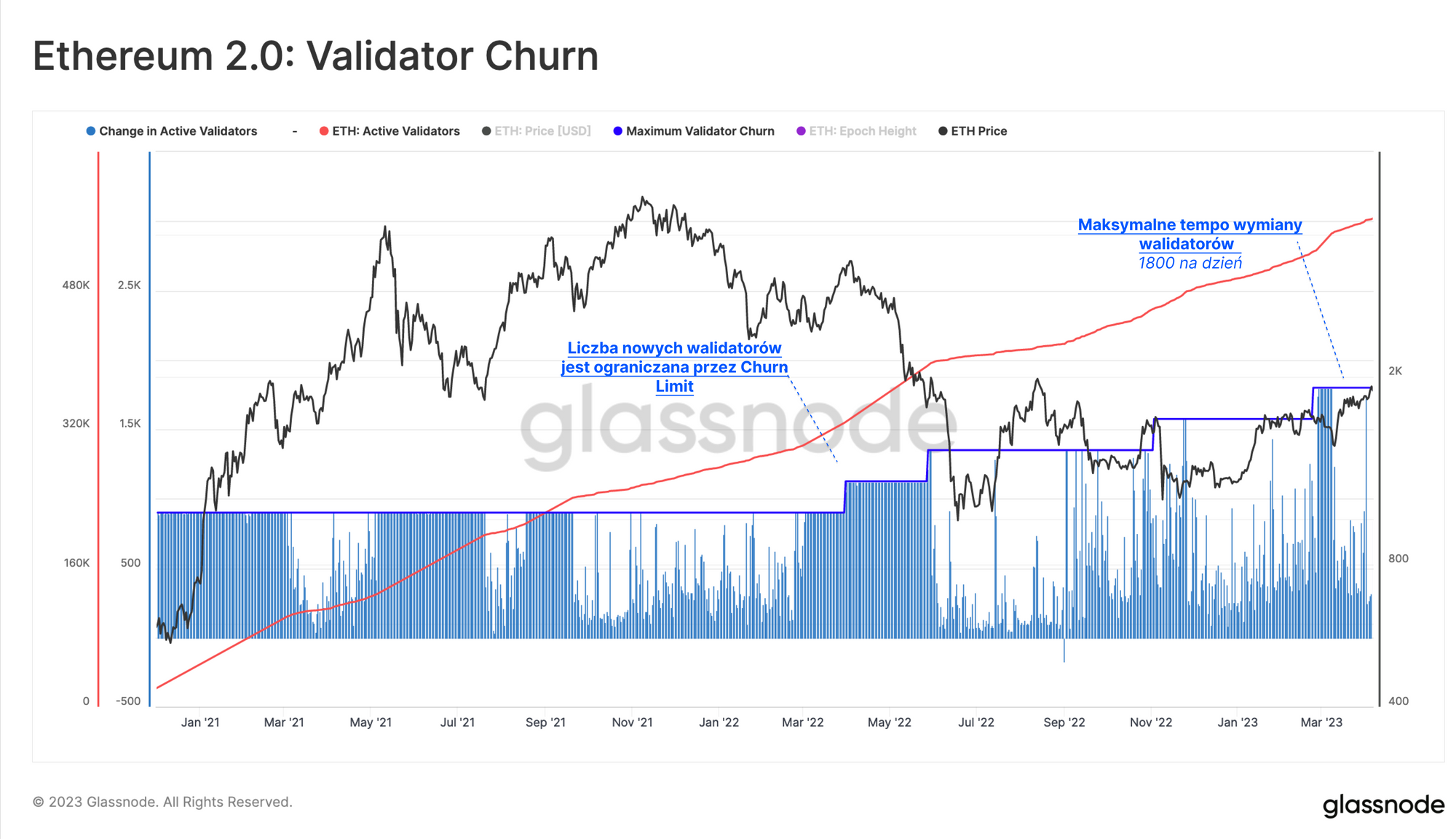

Analizując pełne wypłaty, ważne jest zauważenie, że tylko ograniczona liczba walidatorów może wyjść dziennie. Ponieważ bezpieczeństwo sieci Ethereum zależy od stabilnego zestawu walidatorów, istnieją różne mechanizmy zapobiegające gwałtownym zmianom walidatorów oraz szybkiemu wyczerpywaniu się stakingu. Ta dzienna liczba jest określana przez churn rate, który określa zarówno dozwoloną liczbę przychodzących walidatorów, jak i wychodzących walidatorów. Sam limit churnu koreluje z liczbą aktywnych walidatorów w puli stakingu.

Churn Limit = Active_Validators/65536

Z obecnym limitem zmiany (churn limit) wynoszącym 8 na epokę i z 225 epokami dziennie, dziennie może być wycofanych maksymalnie 1800 walidatorów, co odpowiada 57,6 tysiącom ETH. Na podstawie naszych historycznych danych można zobaczyć, jak limity zmiany wpłynęły na przyjmowanie walidatorów.

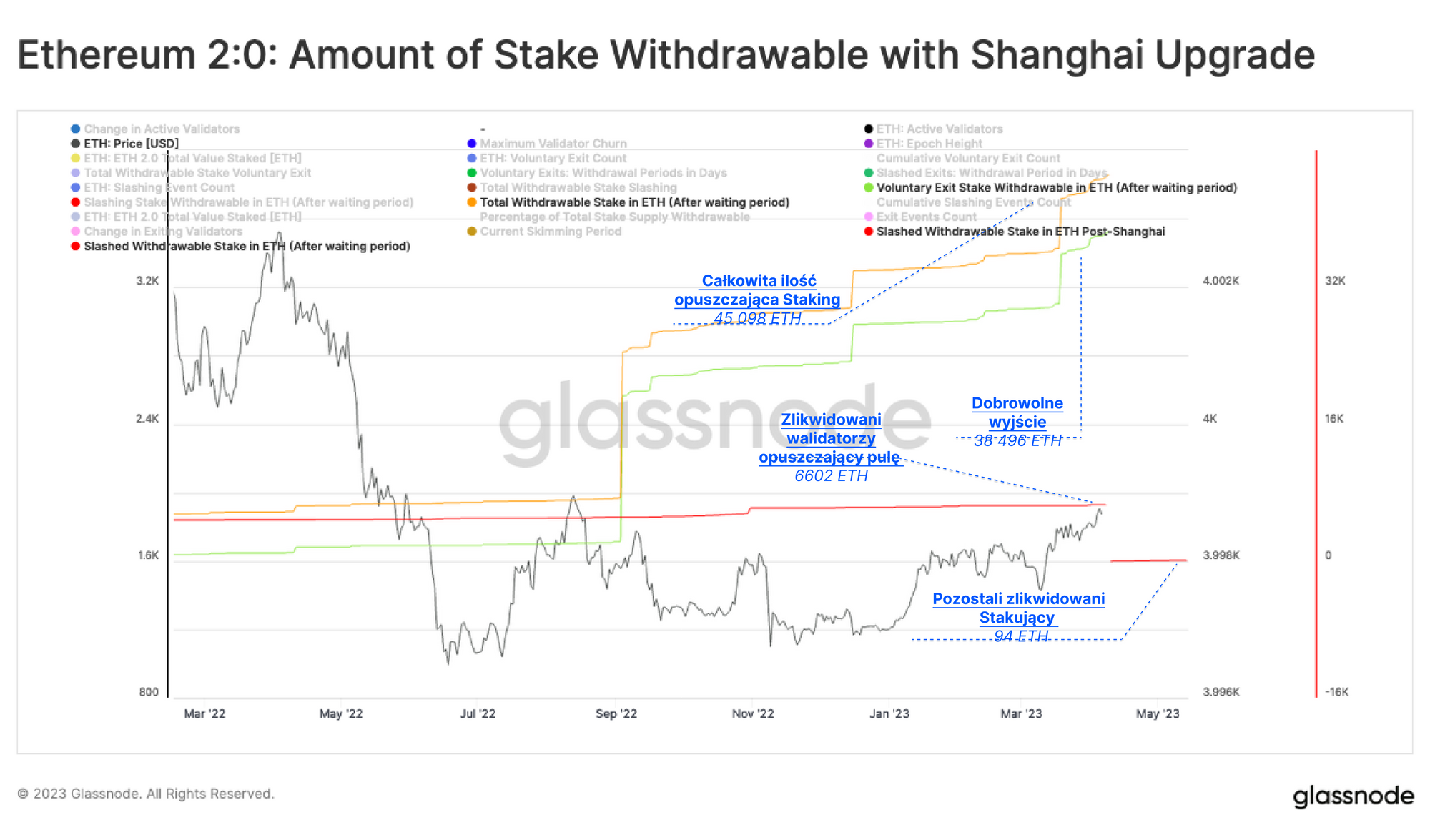

Dodatkowo do okresu wypłaty określonego przez limit churn, walidatorzy muszą przejść przez okres opóźnienia wypłacalności. Dla dobrowolnie wycofanych walidatorów okres oczekiwania wynosi 256 epok, czyli około 27 godzin. Dla walidatorów, którzy zostali zlikwidowani (ang. slashed), okres ten wynosi 8192 epok, czyli około 36 dni. Następnie dodajemy czas trwania procesu automatycznej wypłaty, opisany powyżej.

Biorąc pod uwagę nasze dane dotyczące wycofanych i zdegradowanych walidatorów oraz uwzględniając różne okresy oczekiwania, zasymulowaliśmy zgromadzoną kwotę ETH, która jest dostępna bezpośrednio po uaktualnieniu wersji Shanghai.

Po trzech znaczących wzrostach liczby walidatorów wycofujących się dobrowolnie - jeden zaraz po Merge we wrześniu 2022 roku, a dwa w tym roku - obecnie widzimy zgromadzoną łączną kwotę ETH wynoszącą 45,098 (równoważne 83,3 mln USD), która zostanie udostępniona dla stakerów.

Jak opisano powyżej, proces wycofywania stawek potrwa dwa dni, aby cała kwota została wycofana z Beacon Chain, co oznacza, że zobaczymy przynajmniej 45,098 ETH (83,3 mln USD) wypływających z Beacon Chain między 12 a 14 kwietnia.

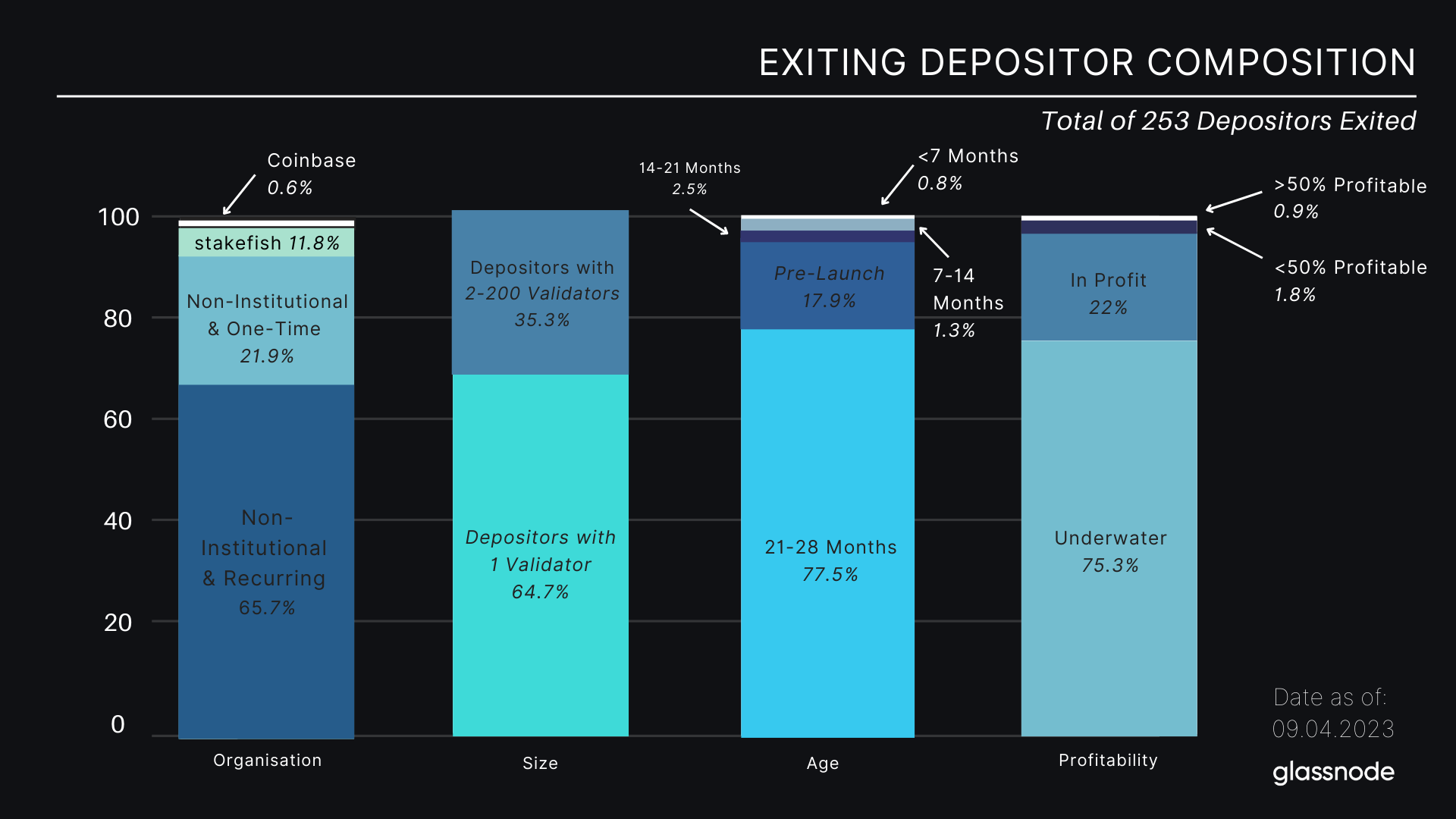

Odwołując się do naszej segmentacji deponentów, możemy teraz określić skład deponentów, którzy prawdopodobnie zainicjują pełne wycofanie swojego stakingu. Widzimy, że już wycofani walidatorzy należą do łącznej liczby 253 deponentów.

Warto zauważyć, że bardzo niewielu dostawców stakingu wycofało swoje węzły walidatorskie. Jak dotąd, spośród głównych dostawców stakingu tylko Coinbase ogłosił, że umożliwi wypłaty natychmiast po uaktualnieniu Shanghai. Lido ma umożliwić wypłaty dopiero w maju, a Kraken i Binance nie ogłosiły jeszcze dat.

Dodatkowo, zauważmy, że wycofujący się deponenci są przede wszystkim tymi, którzy mają tylko jeden walidator i ci, którzy wdrożyli swój staking w fazie przed uruchomieniem lub w pierwszym kwartale trwania Beacon Chain. Ten okres pokrywa się z początkiem hossy, dlatego też widzimy, że duża liczba wycofujących się deponentów ma niezrealizowaną stratę.

Generalnie oczekujemy niewielkiego nacisku cenowego ze strony tych grup deponentów, zwłaszcza jeśli przypiszemy większą wiarę tym wczesnym uczestnikom stakingu. Biorąc pod uwagę, że krajobraz stakingu ewoluował tak znacząco od momentu genezy, ci wczesni samotni stakerzy są prawdopodobnie skłonni do wypłacenia swoich środków i ponownego ich wdrożenia z nowym dostawcą usług stakowania, aby zredukować ryzyko i koszty związane z utrzymaniem systemu stakingu. Mogą również chcieć skorzystać z nowych lub pochodnych tokenów płynnego stawienia (LSD), pozwalając im na utrzymanie płynności swojego ETH i jego wykorzystanie jako zabezpieczenia w DeFi, przy jednoczesnym zarabianiu nagród za stawki Ethereum.

Oczekuje się, że Kraken zamknie znaczną liczbę swoich walidatorów po tym, jak jego usługa stakingu w USA została zakwestionowana przez SEC. Kolejnym potencjalnym dużym wypłaceniem może być sprzedaż stakowanego ETH przez sieć Celsius Network jako część procesu upadłościowego, chociaż mało prawdopodobne jest, że obie instytucje natychmiast wypłacą środki po uaktualnieniu.

Nawet w skrajnym przypadku nagłego wzrostu dobrowolnych wyjść 27 godzin przed Shanghai, nadal zobaczymy tylko ograniczony wzrost stakingu, który faktycznie staje się płynny ze względu na limity obrotu. W najlepszym przypadku możemy się spodziewać maksymalnie 57 600 ETH (109,4 mln USD) do wycofania w dniu Shanghai. Jeśli popyt na wyjście pozostanie wysoki, będziemy obserwować tę samą ilość ETH wypłacaną codziennie, aż limity obrotu zostaną dostosowane.

Aby to ująć w kontekście, ta ilość wypłat spowoduje podobną dynamikę, jaką obserwowaliśmy we wczesnych dniach Proof-of-Work, gdzie przychody górników oscylowały wokół tego zakresu (choć przy cenach poniżej 1$ za ETH).

Oszacowanie wpływu na całkowitą podaż

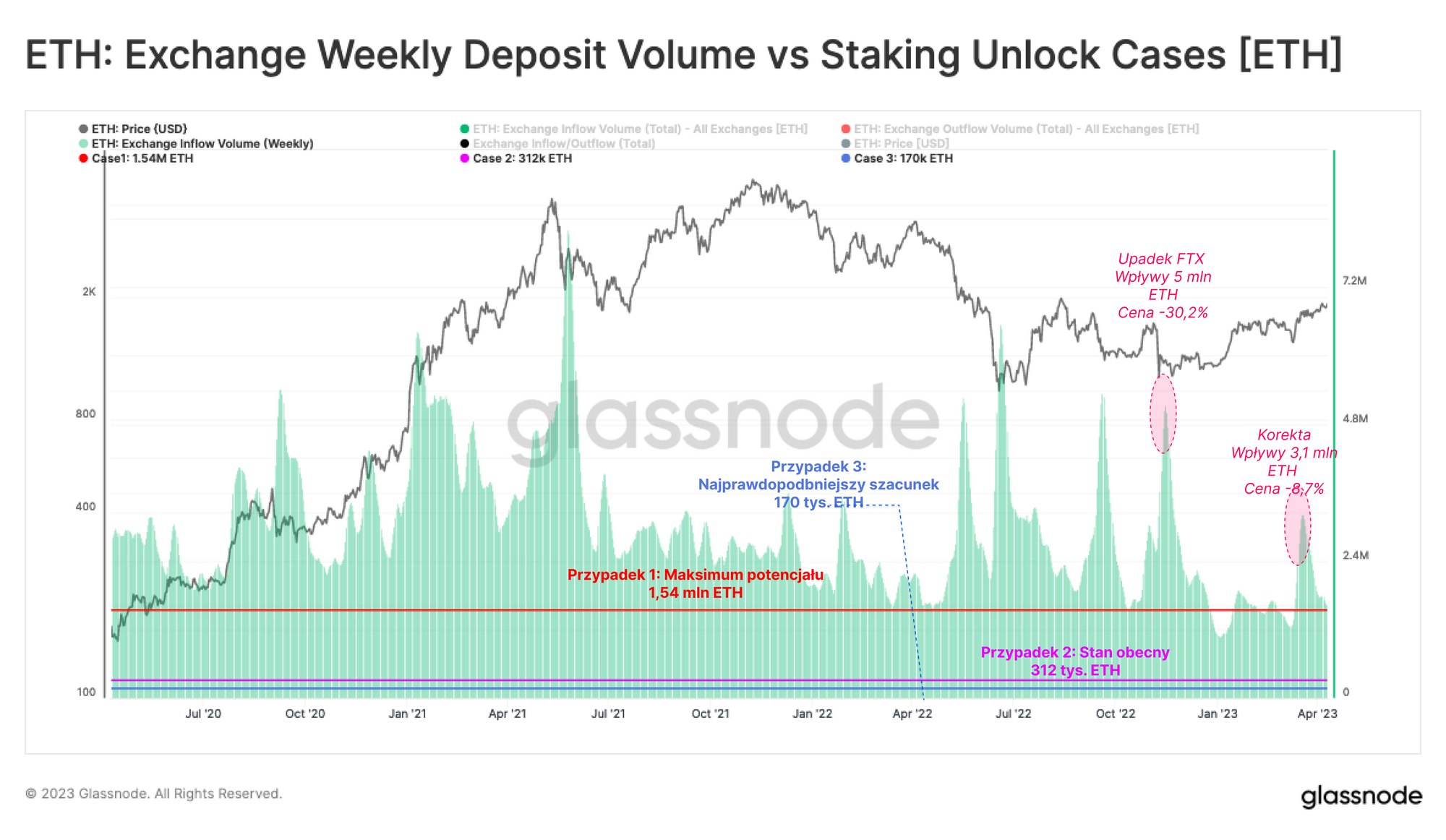

Biorąc pod uwagę zarówno częściowe, jak i pełne wypłaty, możemy modelować potencjalną presję podaży podczas pierwszego tygodnia po uaktualnieniu Shanghai. Mamy trzy przypadki dotyczące oczekiwanego stakingu, który zostanie odblokowany i może zostać sprzedany przez właściciela:

- Przypadek 1: W najbardziej skrajnym przypadku, gdzie całkowita nagromadzona nagroda, a także maksymalna dozwolona ilość stakingu na tydzień zostaną wycofane i sprzedane, moglibyśmy zobaczyć całkowitą kwotę 1,54 mln ETH (2,93 mld USD) stających się płynnymi.

- Przypadek 2: Obecny status quo, gdzie tylko referencje 00x0 otrzymują nagrody za staking, a 45 tys. ETH zostanie wycofanych i sprzedanych, spowoduje wyjście około 312 tys. ETH (592 mln USD) w pierwszym tygodniu.

- Przypadek 3: Nasza najlepsza ocena oparta na aktualizacji certyfikatu wycofania w 50%, naszym podziale deponentów oraz założeniach dotyczących przekonań inwestorów i zyskowności. Wierząc również, że obecna liczba wypłacających walidatorów podwoi się w okolicach uaktualnienia Shanghai, szacujemy, że zostanie sprzedanych 170 tys. ETH (323 mln USD).

Aby umieścić te liczby w perspektywie, możemy porównać je do typowych tygodniowych wolumenów napływu na giełdę, z przykładami zdarzeń, takich jak upadek FTX, aby oszacować potencjalną skalę. Tutaj możemy zobaczyć, że nawet najbardziej skrajny przypadek 1,53 mln ETH mieści się w zakresie średniego tygodniowego napływu na giełdę. Innymi słowy, w najbardziej skrajnym przypadku średni tygodniowy napływ na giełdę podwoiłby się, co wpisuje się w skalę niedawnej korekty rynku, z cenami spadającymi o 8,7%, ale wciąż będzie znacznie poniżej skali napływów podczas upadku FTX, gdzie ceny spadły o 30,2%.

Biorąc pod uwagę, że aktualizacja Shanghai jest powszechnie oczekiwana i rozumiana, na podstawie tej analizy, wydarzenie odblokowania jest na podobnej skali co codzienny handel na rynkach ETH i dlatego mało prawdopodobne, aby było tak strasznie, jak sugerują niektórzy spekulanci.

Podsumowanie i wnioski

Podczas gdy niemożliwe jest pełne przewidzenie wyników aktualizacji Shanghai, ta analiza miała na celu rozwiązanie obaw związanych z ekonomicznymi skutkami wydarzenia odblokowania podaży.

Spojrzeliśmy na stakowane ETH przez pryzmat depozytariuszy i podzieliliśmy ich na różne grupy, aby rzucić światło na najbardziej prawdopodobne grupy generujące presję sprzedażową. Oczekuje się, że główną część odblokowanych nagród za staking odbiorą użytkownicy przenoszący środki do dostawców płynnego stakingu, którzy teraz nie mają potrzeby sprzedaży ze względu na niską cenę kryptowaluty.

Obecnie istnieje tylko 253 depozytariuszy oczekujących na wyjście ze swojego wkładu, co jest bardzo małą liczbą. Większość z nich to stakerzy indywidualni lub stakerzy z wczesnych dni Beacon Chain. Pozwala to nam sądzić, że są oni najbardziej skłonni do utrzymywania swojej pozycji, a wypłaty są najprawdopodobniej związane ze zmianą ich technicznych setupów, a nie z zamiarem wyjścia z pozycji.

Nawet w najbardziej ekstremalnym przypadku ucieczki walidatorów, projekt Ethereum Proof-of-Stake Exit Queue ograniczy ilość stake'u, który można wycofać z puli na raz. W związku z tym, ekonomiczny wpływ takiego zdarzenia rozciągnie się na dni lub tygodnie. Na podstawie naszej analizy, spodziewany wpływ na gospodarkę Ethereum jest o wiele mniej dramatyczny, niż sugerują niektórzy. Bardziej prawdopodobne jest, że techniczne wprowadzenie aktualizacji wzmocni rosnący rynek stakingu, który dąży do lepszego obsłużenia posiadaczy Ether w dłuższej perspektywie czasowej.