面对战争 韧性不减

随着ETF资金流入回归和现货需求开始复苏,比特币表现出初步的稳定迹象。负资金费率揭示了拥挤的做空头寸,而期权波动率有所缓解,表明尽管不确定性依然存在,但直接风险已有所降低。

执行摘要

- 比特币在6.28万美元–7.26万美元区间内整合已超过一个月,多次在7万美元上方遇阻,地缘政治不确定性为中期前景增加了进一步的下行风险。

- 价格仍处于实现价格(5.44万美元)和真实市场均值(7.84万美元)之间,在确立站稳7万美元之前,负收益偏斜仍占据主导。

- 区间中点附近正在形成累积集群,但其强度低于之前驱动显著扩张的水平,限制了持续突破的信心。

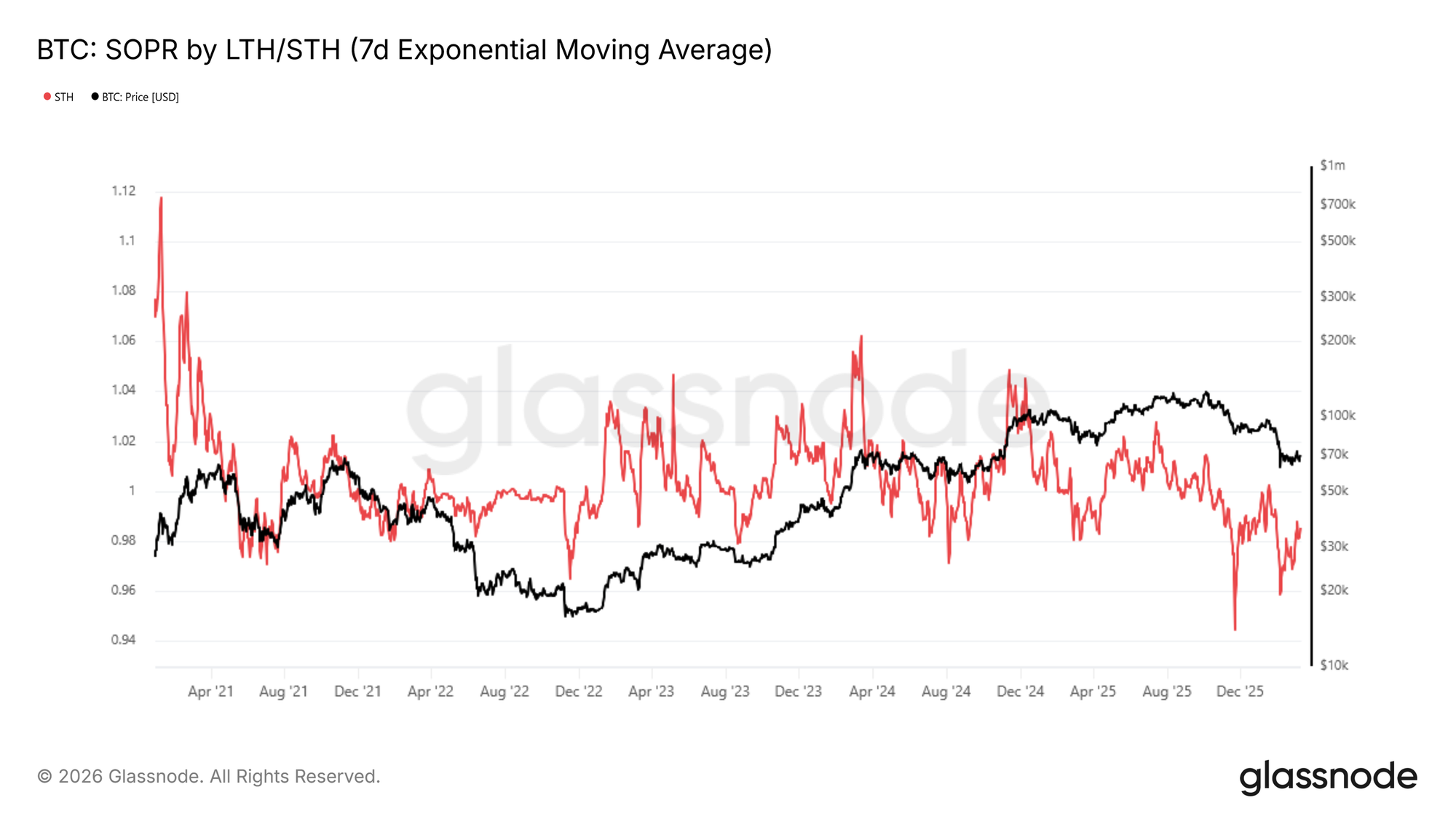

- 短期持有者SOPR的7D-EMA自2025年10月以来一直低于1,目前为0.985,证实了近期买家正亏损变现——这是熊市周期的典型特征。

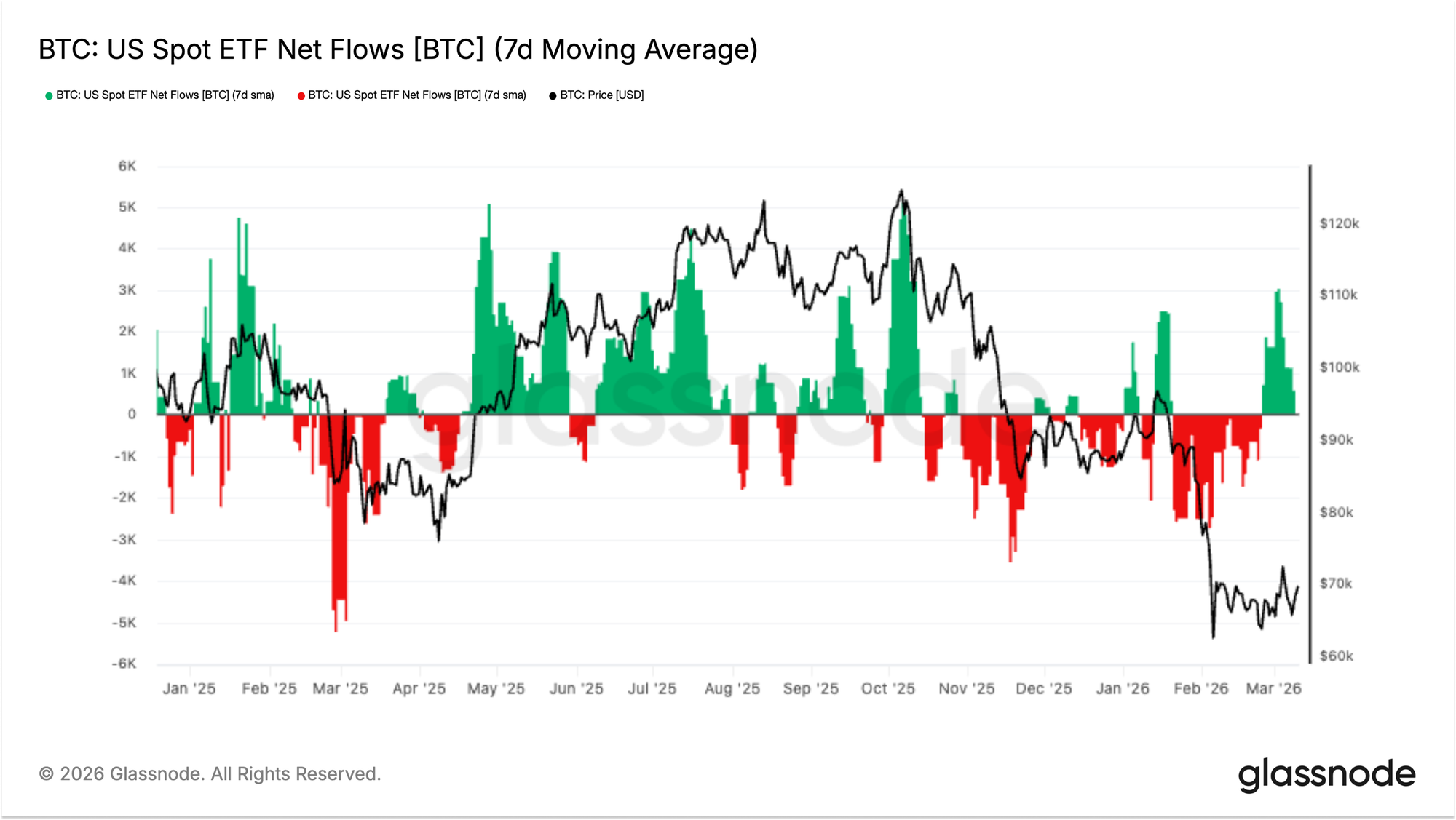

- 美国现货比特币ETF资金流已趋于稳定,7天移动平均线在经历数周持续的机构流出后重新回到正值区域。

- 现货市场需求正显示出复苏的初步迹象,随着买家开始吸收各大交易所的卖方流动性,累计成交量偏差(CVD)有所回升。

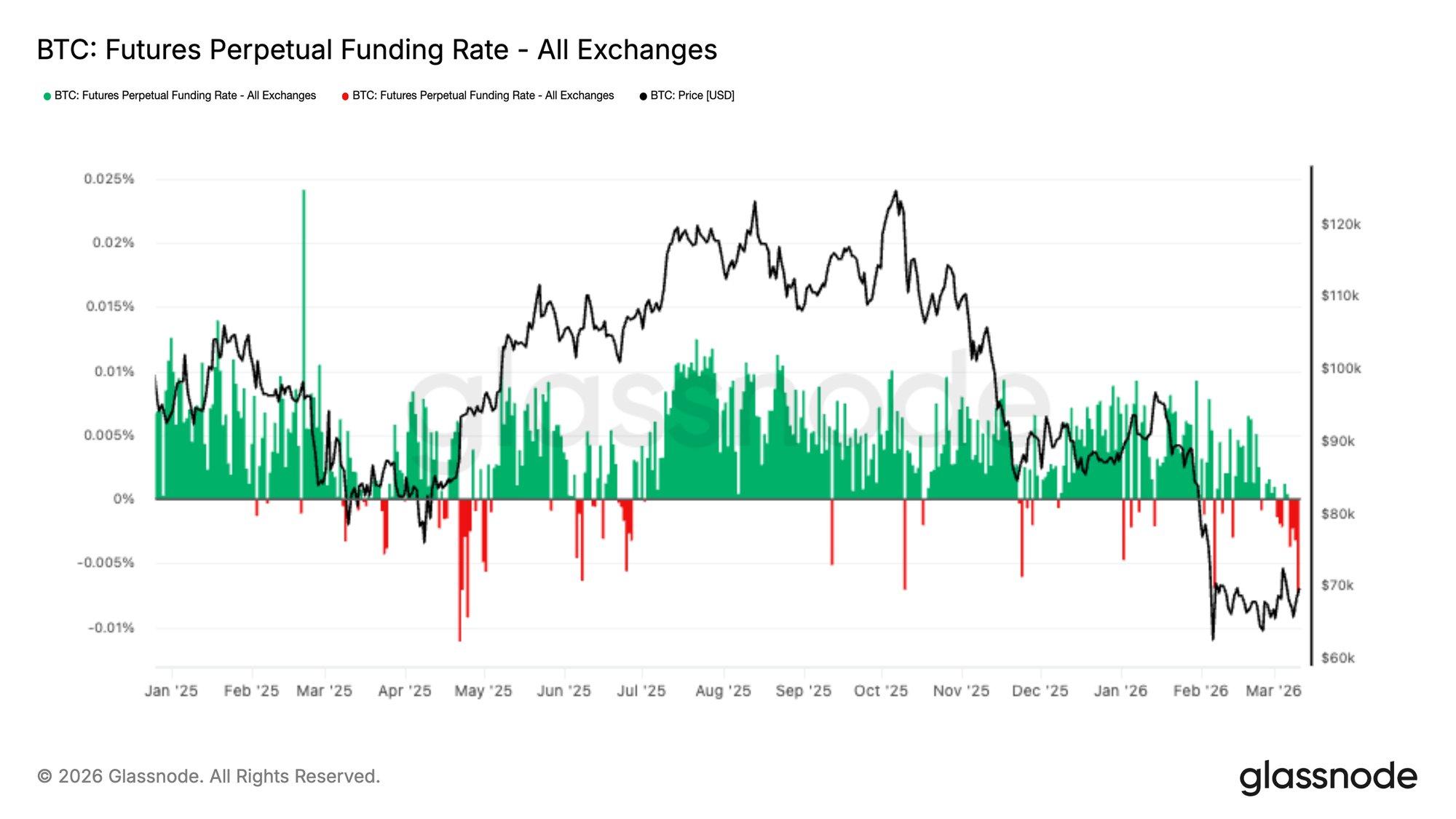

- 永续合约资金费率已转为负值,表明做空头寸增加,若现货需求走强,发生空头挤压的可能性将增大。

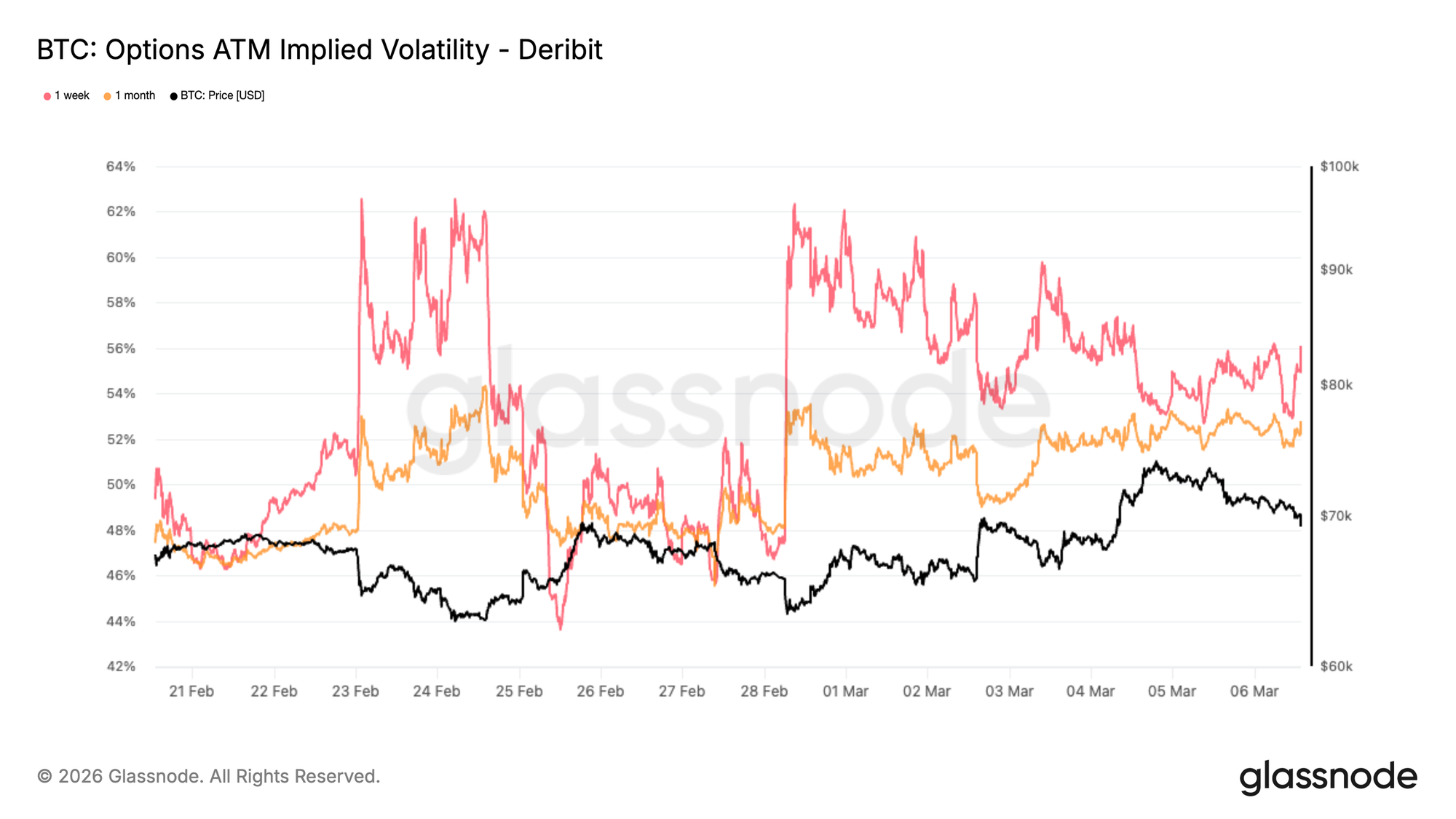

- 期权市场反映出短期不确定性有所缓解,前端隐含波动率随着交易员缩减激进的短期对冲而出现压缩。

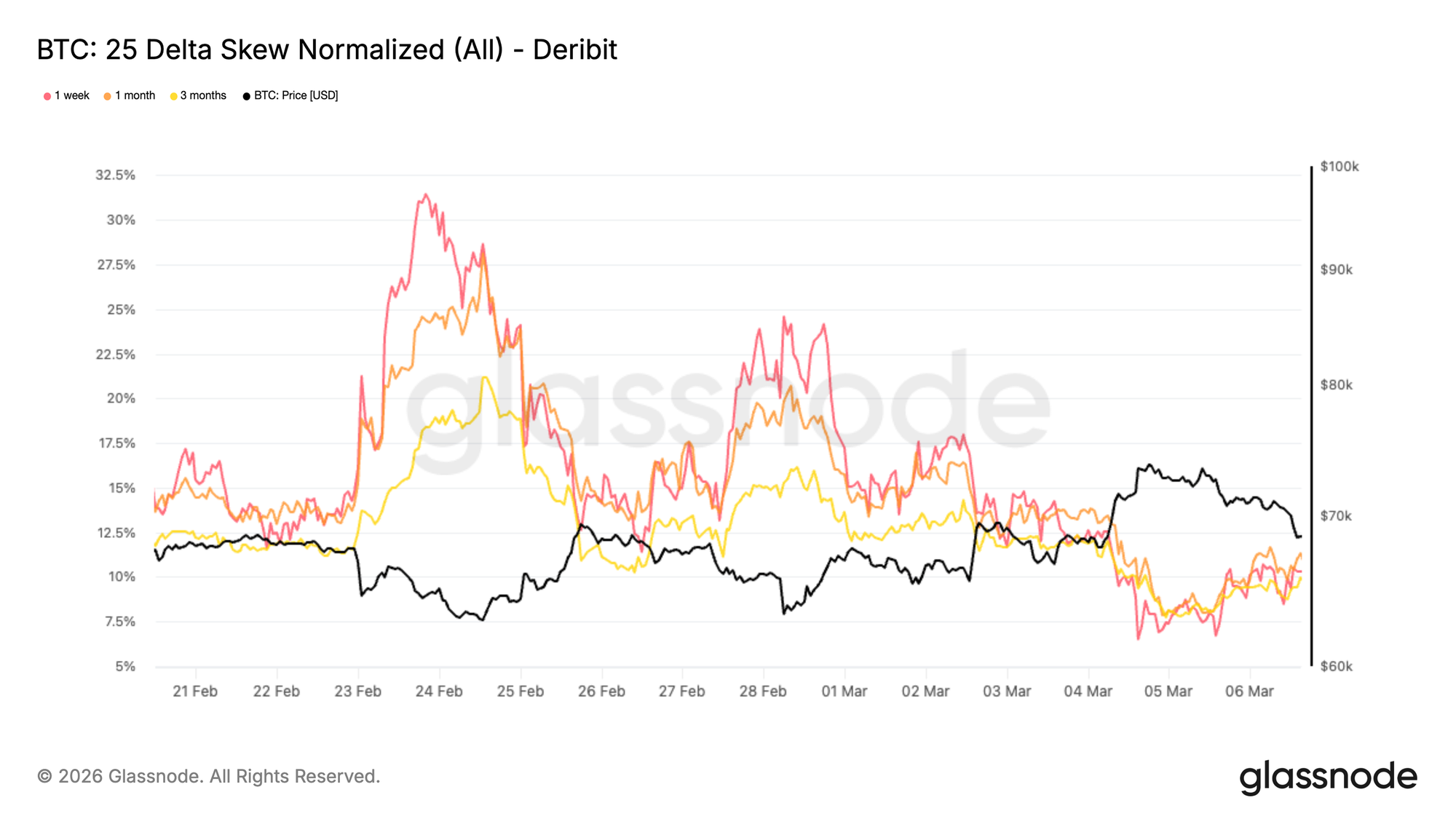

- 期权市场的Delta偏斜保持在接近中性水平,表明尽管宏观和地缘政治不确定性企稳,但方向性信心仍然有限。

- Gamma头寸保持在很大程度上的中性,这意味着期权交易商的对冲流不太可能在短期内显著放大价格波动。

链上洞察

困于区间

比特币已在6.28万美元–7.26万美元区间内整合了一个多月,多次试图在7万美元上方站稳脚跟均以失败告终,每次拒绝都伴随着净已实现利润每小时超过500万美元的短暂飙升,这表明是投机性的获利了结而非持续的需求。放大来看,价格目前夹在两个具有结构性意义的成本基础模型之间:实现价格为5.44万美元,代表所有流通供应量的平均收购成本;真实市场均值为7.84万美元,追踪活跃交易代币的成本基础。

在缺乏广泛宏观阻力的情况下,这一区间有望支持一场受限于真实市场均值的熊市反弹。然而,由于地缘政治不确定性叠加在多次未能站稳7万美元的脆弱结构之上,中期收益分布向平衡点下方倾斜,实现价格是需要监测的主要支撑水平。

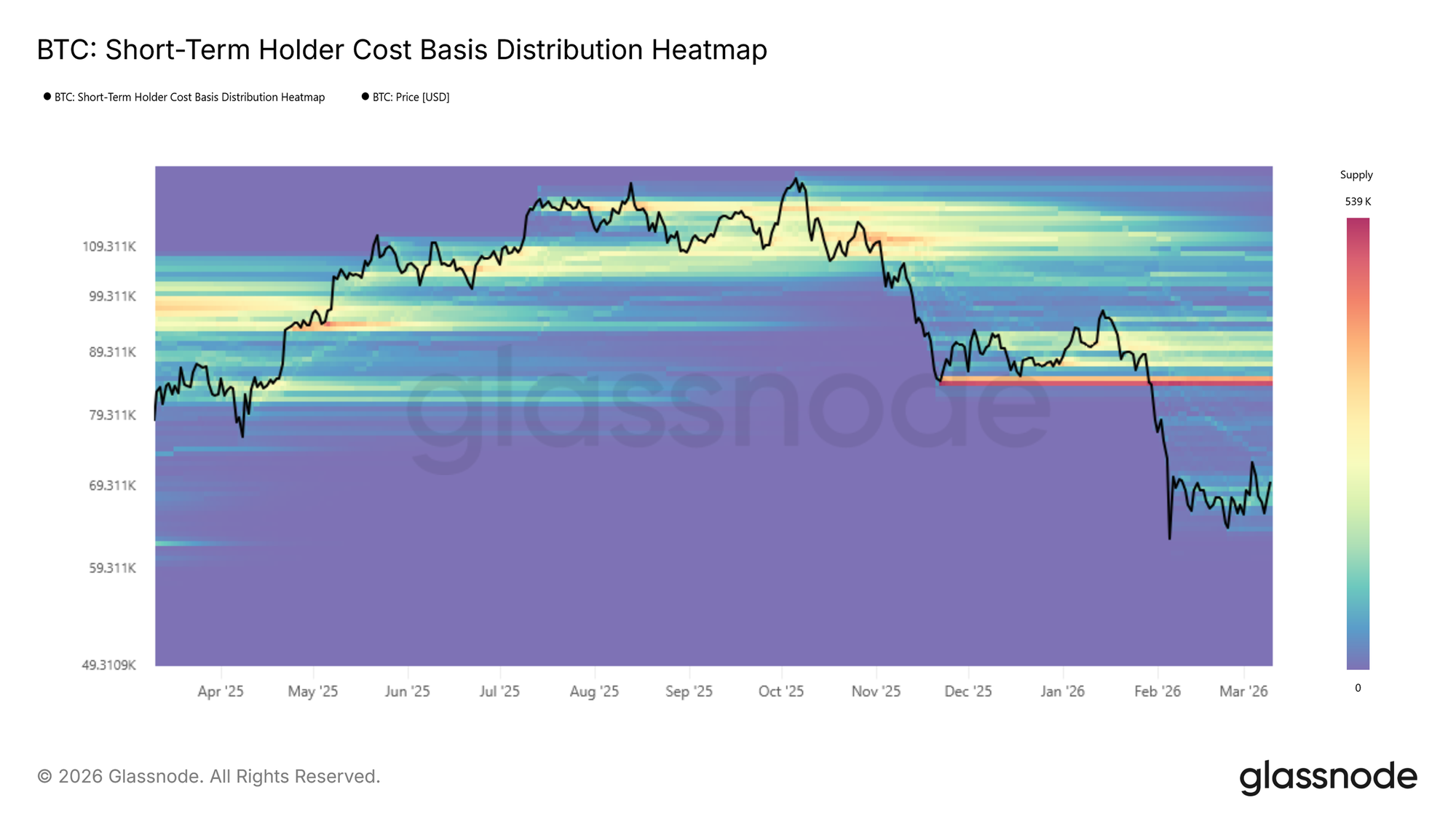

缺乏信心的累积

基于在实现价格到真实市场均值区间中点附近观察到的稳定性,链上累积集群正开始成型。利用成本基础分布热图,累积集群可以识别近期大量供应换手的价格水平,作为短期投资者信心和潜在支撑密度的指标。

然而,与之前决定性价格扩张前的累积阶段相比,当前集群的强度相对温和。那些早期的阶段以更沉重的资本承诺为特征,而当前的集群则反映了一种更为犹豫的重新调仓。因此,虽然新兴的累积为上述熊市反弹论点提供了一定的可信度,但其强度的缺乏表明,持续中期扩张的基础依然薄弱。

承受压力的新投资者

与乏味的累积信号相叠加的是,市场动能的主要拖累点在于新市场参与者盈利能力的持续流失。这种动态由短期持有者支出产出利润率(STH-SOPR)直接捕捉,该指标衡量了短期持有者获取代币的价格与他们支出代币的价格之间的比例。数值低于1表明该群体总体上处于亏损变现状态。

STH-SOPR的7日-EMA指标自2025年10月以来一直持续交投于1下方,目前处于0.985,证实了近期买家缺乏显著的未实现利润来部署或捍卫头寸。这是熊市周期的教科书级特征,历史上在状况正常化之前,这种环境需要一段漫长的筑底期。

从策略上讲,STH-SOPR也可以作为局部顶部的指标。在反弹期间,向1靠拢的飙升往往标志着枯竭点,因为近期买家会抓住机会在接近盈亏平衡时离场,而非持仓等待进一步上涨。

链下洞察

ETF资金流入再次出现

美国现货比特币ETF在近期的市场回调期间经历了一段持续的净流出,随着价格向6.5万美元区域下跌,7天移动平均线保持为负。这种持续的赎回压力反映了受监管投资工具中更广泛的机构去风险阶段。

然而,在过去的一周里,资金流发生了显著转变,强劲的流入资金开始涌现,推动7天平均值坚定地回到了正值区域。这标志着自回调开始以来最显著的需求脉冲,表明随着比特币在近期低点附近趋于稳定,机构买家可能正在介入。

虽然现在确认需求发生结构性转变还为时过早,但积极的ETF资金流若能持续,将信号机构情绪的改善,并可能重新确立ETF作为市场现货端重要支撑来源的地位。

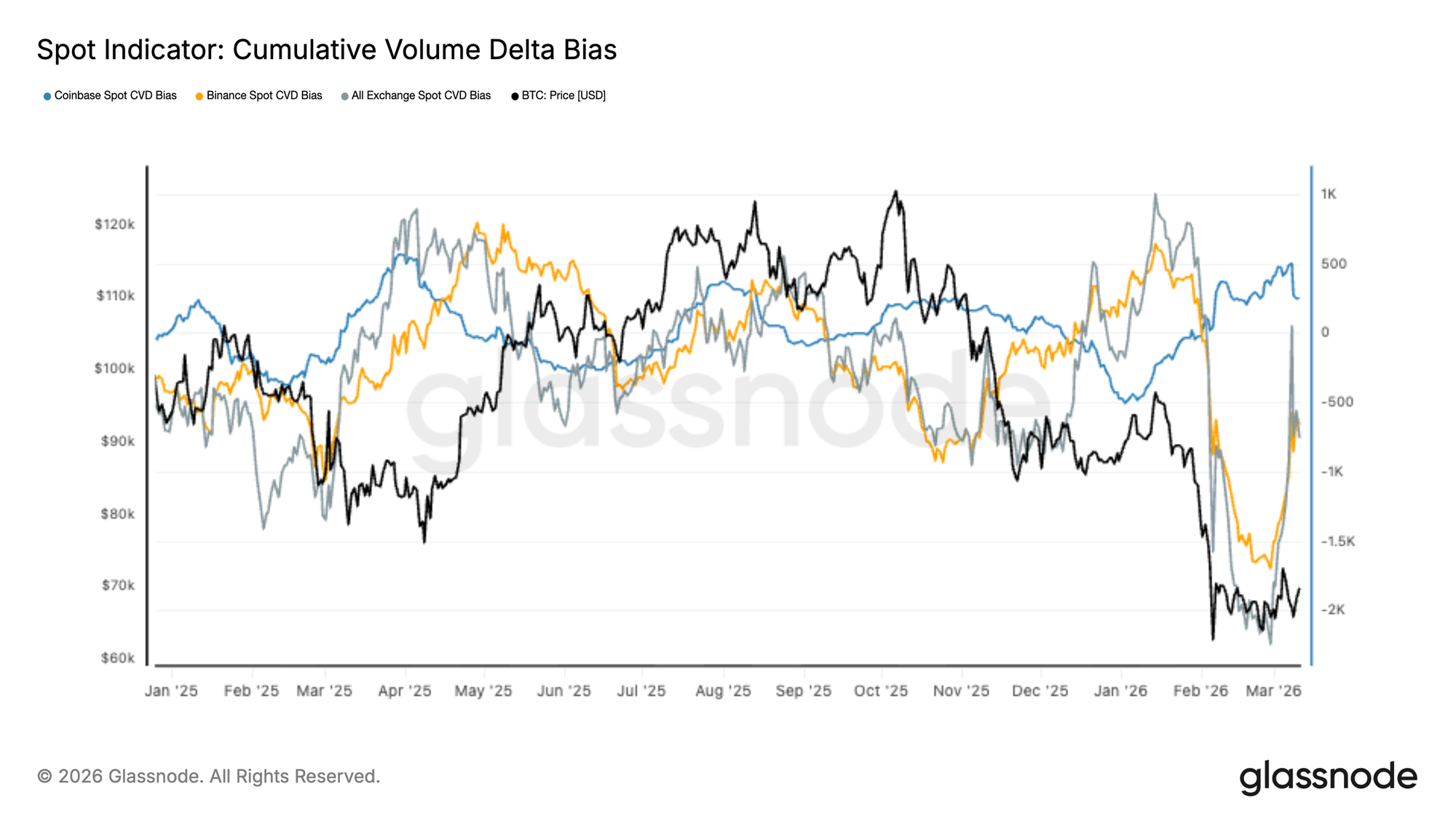

现货需求回升

在经历了长时间的激进卖方压力后,现货市场订单流显示出初步的复苏迹象。在最近的市场下跌期间,主要交易所的累计成交量偏差(CVD)大幅下降,随着BTC跌向6万美元–7万美元区间,币安及更广泛的市场资金流反映了持续的市场抛售压力。

然而,在最近的交易时段中,现货CVD已开始反转向上,表明买家开始吸收卖方流动性。这种复苏在全网交易所聚合数据中尤为明显,表明现货需求呈现广泛改善,而非孤立的交易所活动。

虽然这一转变指向现货市场状况可能趋于稳定,但仍需要买家持续占据主导地位,以确认需求强度足以支撑价格的持久复苏。

空头头寸积累,资金费率转负

永续合约资金费率在最近几个交易日果断转为负值,反映出衍生品市场中空头头寸日益占据主导地位。这一转变发生之际,比特币在大幅回调至6万美元–7万美元区域后,正处于近期区间的低端交投。

负资金费率表明空头目前正在支付溢价以维持其头寸,暗示市场对于下行持续的共识正在增强。然而,这种拥挤的空头头寸也可能创造不对称的条件,即剧烈的上行波动会迫使空头平仓。

如果现货需求继续复苏,空头敞口的积累将增加空头挤压的可能性,如果强行平仓开始产生连锁反应,可能会放大上行波动。

隐含波动率:前端溢价开始缓解

在最近的地缘政治冲击之后,比特币表现出了惊人的韧性。这种韧性目前已反映在期权市场中,短期隐含波动率已开始缓解。

过去一周,曲线前端的下降最为明显,近期隐含波动率回落至50%左右的区域。隐含波动率代表了交易员愿意为选择权支付的价格。当不确定性激增时,保护成本会变得昂贵。最近的回落表明,市场认为眼下的突发事件风险较本周早些时候有所降低。

图表显示,以1周期限为代表的前端波动率压缩速度快于1个月等较长期限,证实了直接的突发事件风险正在消退。这一转变并不意味着波动率已完全正常化。与最近几个月相比,波动率水平仍处于高位,表明市场仍在定价一定程度的不确定性。

改变的是紧迫性。交易员似乎不再那么关注眼下的下行冲击,并正逐渐远离激进的短期对冲。

25Delta偏斜:防御性头寸开始缓解

随着波动率降温,偏斜提供了关于交易员如何针对方向性风险进行布局的洞察。

在各期限中,25 delta风险逆转仍为负值,这意味着看跌期权的成交隐含波动率继续高于同类看涨期权。这反映了市场对下行保护的需求依然存在。

然而,该偏斜的幅度已开始压缩。在过去的几个交易时段中,偏斜显著收窄,表明防御性头寸的强度正开始消退。

偏斜本质上衡量了对保护的需求相对于参与的需求。当交易员积极对冲下行风险时,看跌期权会比看涨期权贵得多。随着这种失衡的缩小,通常预示着市场对于重新承担方向性风险变得更加从容。

如图所示,1周偏斜目前处于10%左右的看跌偏斜,低于3月23日达到的31%的近期高点。这一转变表明,尽管谨慎情绪依然存在,但在冲击期间占据主导地位的防御基调正在逐渐缓解。

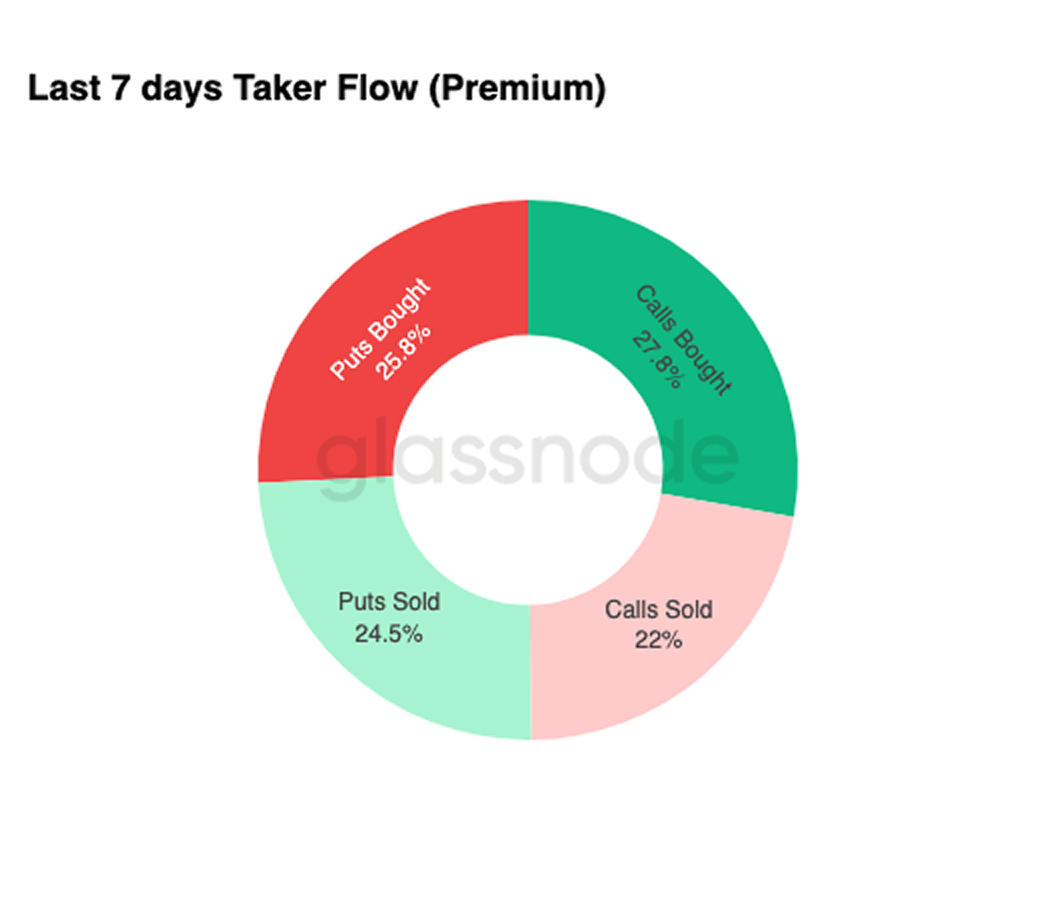

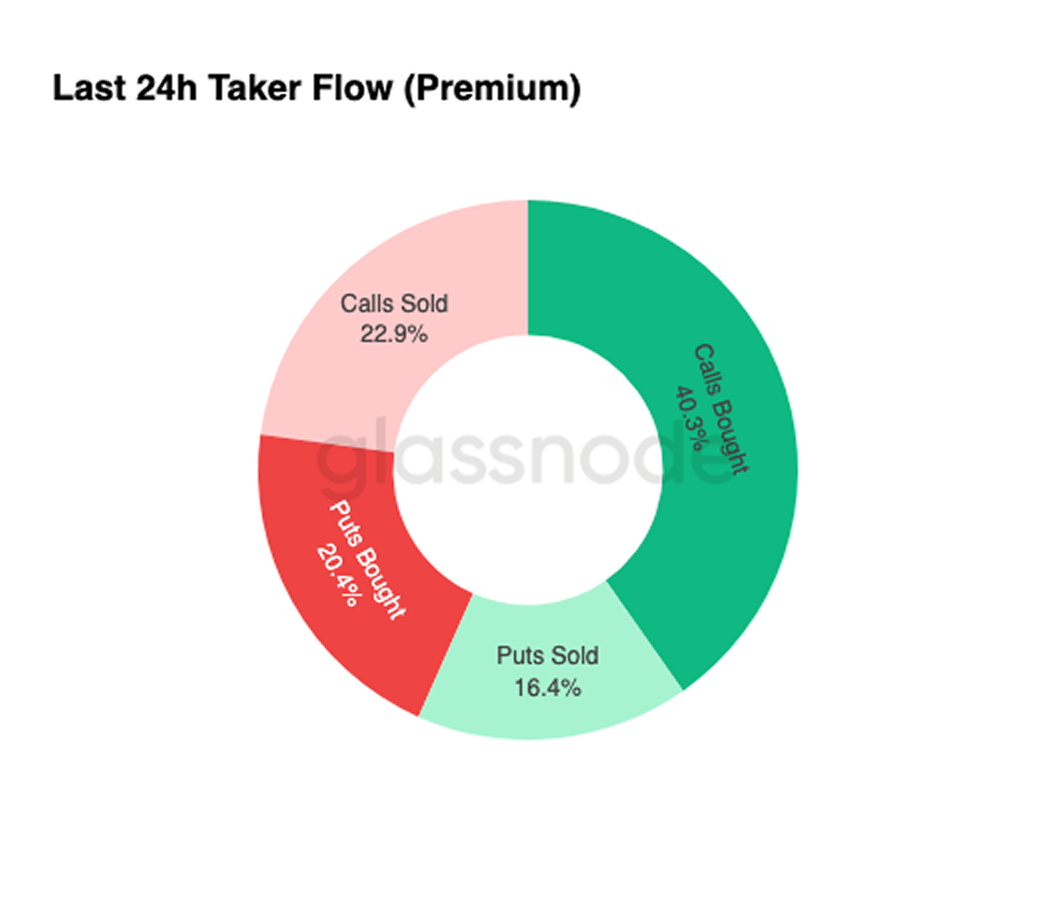

期权流:上行敞口正获得动能

在过去24小时内观察到的最大期权交易集中在买入看涨期权,占期权总活动量的40.3%。在过去一周内,买入看涨期权已是主导流向,占期权活动的27.8%。这一趋势已经加速,买入看涨期权的份额在过去24小时内攀升至40.3%。

看涨期权在限制下行风险的同时提供了捕捉上行波动的敞口,使其成为复苏早期阶段进行布局的常用工具。

当前情况特别有趣的地方在于资金流与定价之间的反差。偏斜仍为负值,意味着下行保护仍然相对昂贵,然而交易员正越来越多地通过看涨期权积累上行敞口。

这种模式通常出现在情绪开始改善但大盘尚未完全重新定价风险的时候。参与者开始为上行机会进行布局,同时仍保留一些防御性结构。

该资金流并非预示着彻底的看涨转变,而是暗示了一个渐进的过渡,即交易员在保持对潜在下行风险保护的同时,谨慎地测试上行空间。

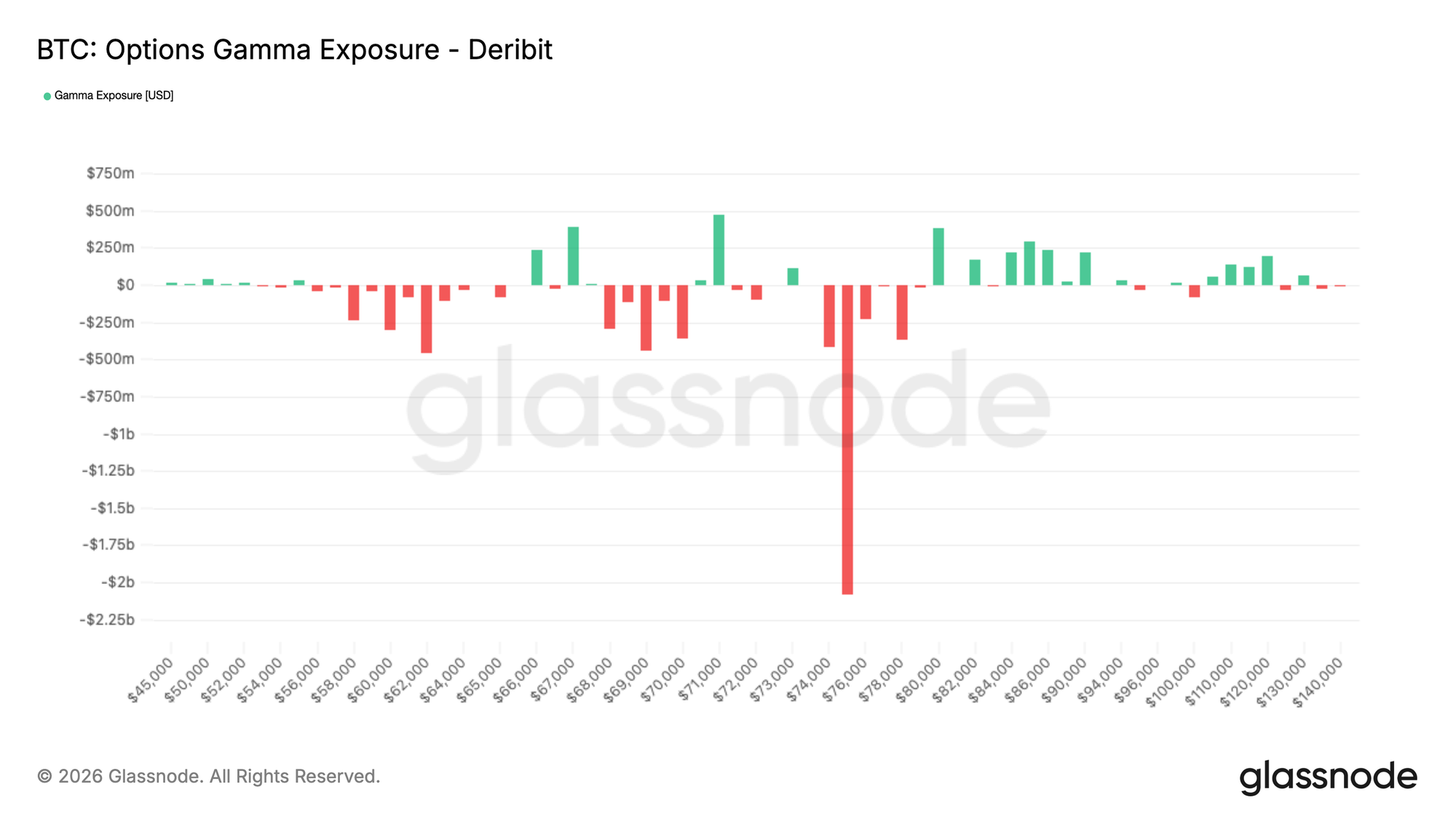

Gamma敞口:7.5万美元作为关键的上行引力位

撰写本文时,比特币交易价格约为6.95万美元,现货目前处于约6.7万美元至7.1万美元之间的轻微负Gamma走廊中。在这一区间的每一侧都有约4亿美元的正Gamma,形成了交易商对冲可以暂时稳定价格的临近水平。

Gamma描述了交易商对冲流如何对价格变化做出反应。当交易商在某个行权价附近持有正 Gamma 时,他们往往倾向于逢高卖出、逢低买入以维持对冲,这会减缓价格波动并形成短期支撑和阻力。

然而,要突破这一走廊的任何一侧并不需要巨大的成交量。更重要的水平位于更高处。

在 75K 美元行权价附近,集中了约 20 亿美元的负 Gamma。在负 Gamma 区域,交易商的对冲流会强化趋势。如果价格推入该区域,对冲活动可能会加速向 80K 美元区域的上行。

值得注意的是,这些头寸中约有 18 亿美元将于 3 月 27 日(第一季度末到期日)到期,这意味着一旦这些期权结算,Gamma 布局可能会发生显著变化。

结论

比特币仍面临压力,但多个信号表明市场可能正进入一个更加稳定的阶段。非流动性供应继续扩张,表明即便价格处于关键链上成本基础水平下方,长期持有者依然保持信心。

在链下市场,状况正开始改善。美国现货 ETF 资金流在经历了长时间的流出期后已转为正值,现货 CVD 也开始复苏,表明买家正开始重新介入。与此同时,永续合约资金费率已转负,反映出日益拥挤的空头头寸,若需求持续走强,这可能会放大上行波动。

期权市场也补充了这一图景,随着交易员减少短期对冲需求,前端隐含波动率正在压缩。Delta 偏斜保持相对平衡,而交易商的 Gamma 头寸显得大致中性,这表明期权市场不再严重偏向于即时的下行保护。

综上所述,市场似乎正从强制去杠杆转向早期稳定阶段,若现货需求持续增长,则存在复苏空间。

免责声明:本报告不构成任何投资建议。所有数据仅供信息与教育用途。任何投资决策均不应基于此处所提供的信息,您需对自身的投资决策承担全部责任。

文中展示的交易所余额来源于 Glassnode 对地址标签的全面数据库,该数据库通过官方公布的交易所信息以及专有的聚类算法汇集而成。尽管我们力求在呈现交易所余额时做到尽可能准确,但需注意,这些数据并不总是能够涵盖某一交易所的全部储备,尤其是在交易所未披露其官方地址的情况下。我们敦促用户在使用这些指标时保持谨慎并自行判断。Glassnode 不对任何差异或潜在的不准确性承担责任。