熊市中的反弹

比特币从67,000美元反弹至72,000美元,但疲弱的现货需求和走弱的期货交易活动表明,此次复苏仍缺乏强劲的信心支撑,尽管ETF资金流已开始转为温和净流入。

执行摘要

- 比特币仍处于一个低迷且缺乏信心的市场环境中,疲弱的现货交易活动和较低的衍生品参与度继续限制价格上行的延续性。

- 现货交易量依然疲软,币安30天相对交易量仍低于1.0基准水平,这表明在近期价格企稳的背后缺乏强劲的内生需求。

- 美国现货ETF资金流已开始改善,14天平均值在经历长时间净流出后重新转为温和净流入,表明在当前价格水平附近机构需求出现初步回归迹象。

- 期货交易量显著收缩,30天平均值已经见顶回落并呈下降趋势,这进一步强化了交易者在近期去杠杆事件之后选择观望而非积极重新入场的判断。

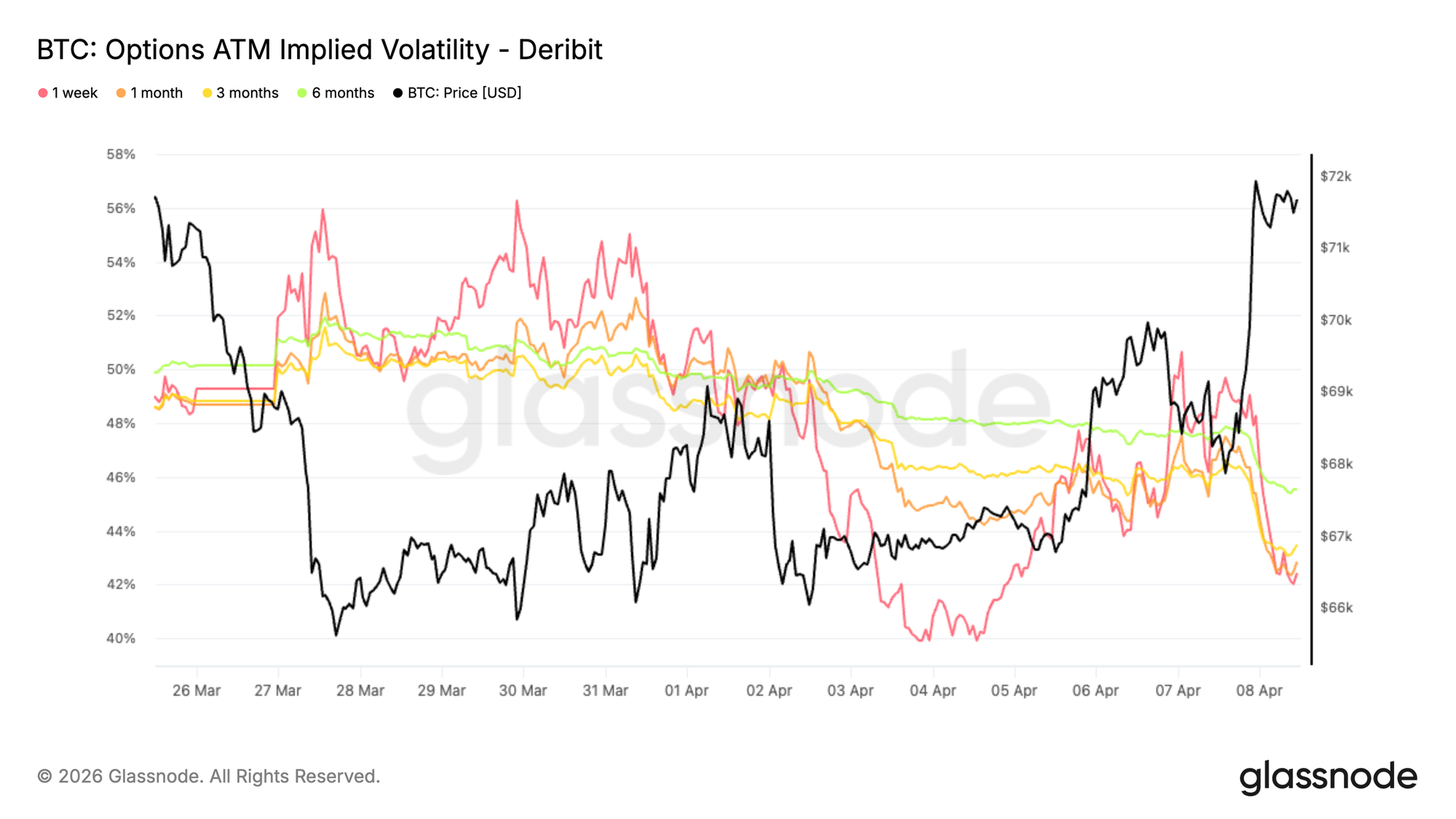

- 从隐含波动率开始看,期权定价在整个期限结构上均有所下降,短期期权波动率回落至40%低位区间,6个月期限约为45%,反映出市场对未来波动预期的整体重定价。

- 伊朗冲突停火的宣布进一步压低了波动率,加速了已在进行中的压缩过程,并指向一个更为平静的短期环境,市场信心有限,愿意为保护性或凸性敞口支付溢价的参与者减少。

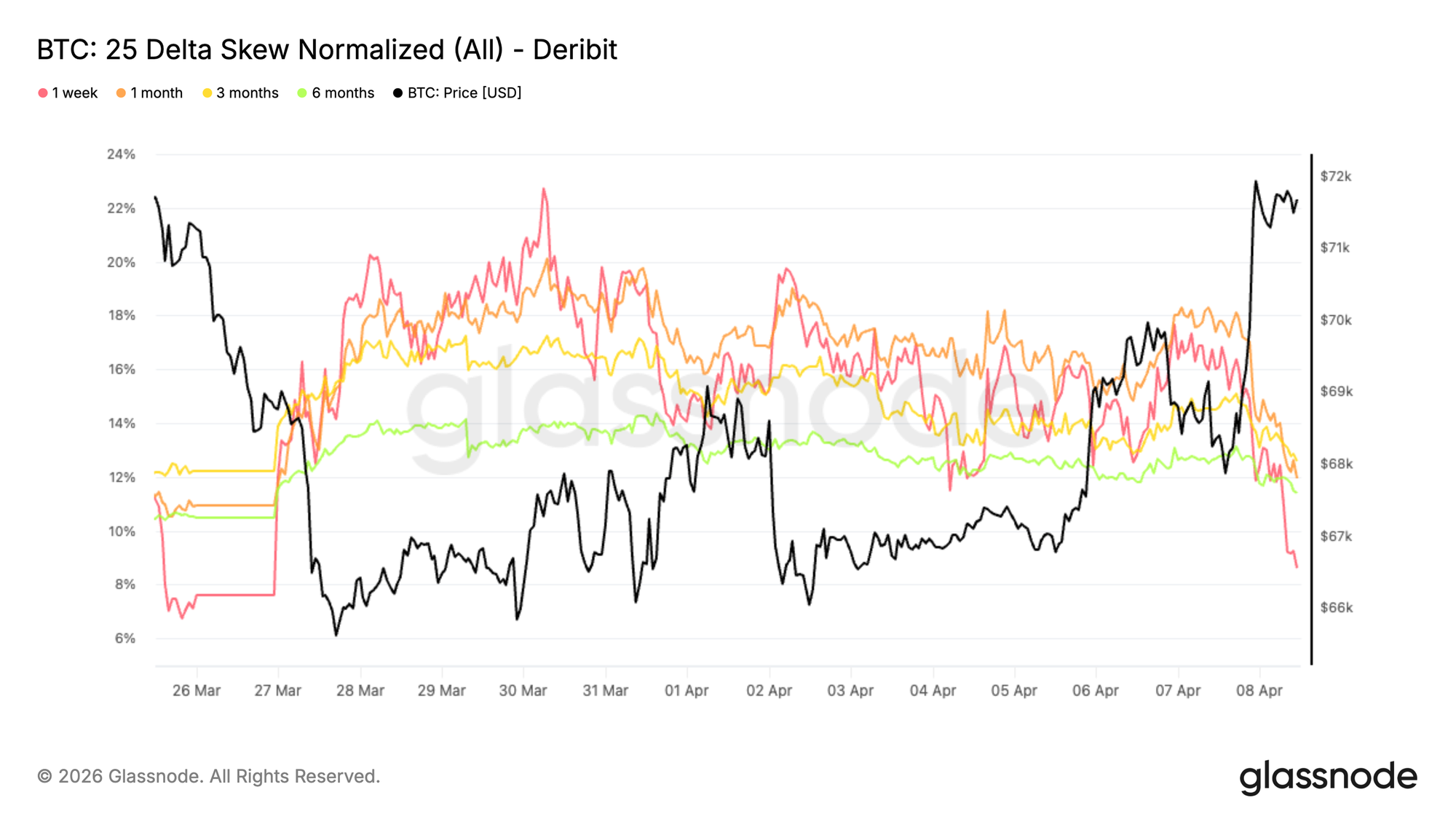

- 尽管整体波动率有所缓解,但相对期权定价仍然反映出防御性偏向,偏度依然向看跌期权倾斜,下行保护的交易价格仍高于上行敞口。

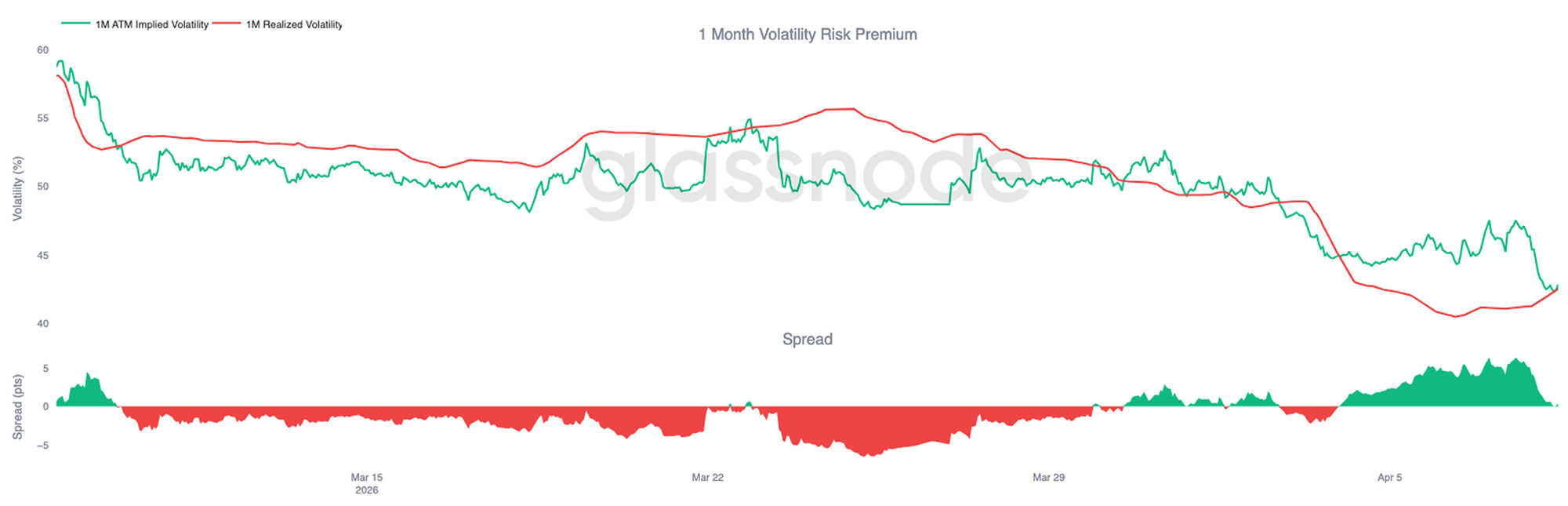

- 从定价转向实际市场行为,比特币30天已实现波动率已下降至42.5%,反映出市场进入更为平静的阶段,但同时也伴随着参与度下降和交易量变薄。

- 随着隐含波动率同步下行,1个月波动率风险溢价目前已接近零,这种结构表明期权定价趋于更加合理,并可能对波动率买方更具吸引力。

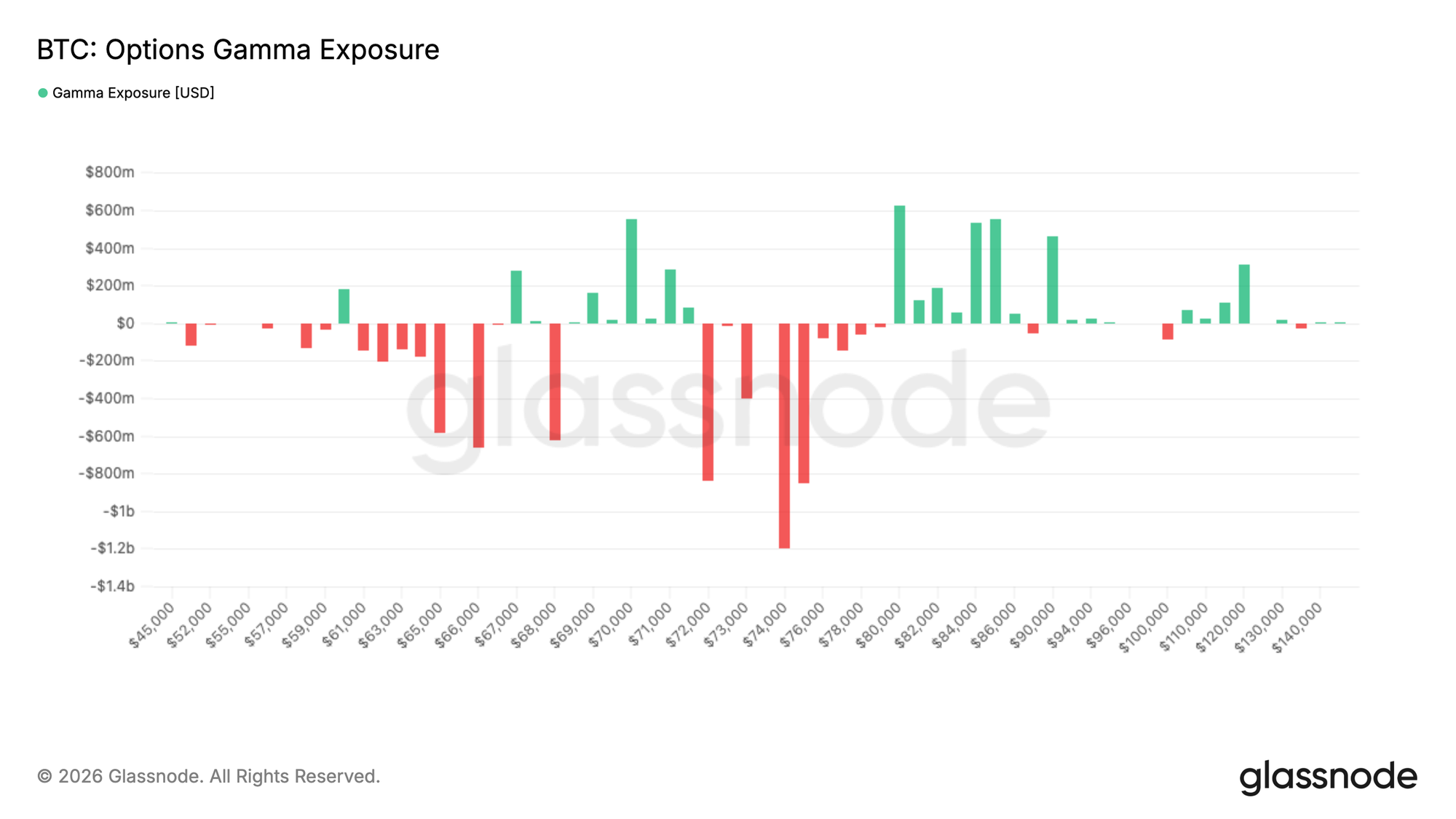

- 转向做市商头寸,Gamma结构较上周发生了显著变化,在69,000至71,500区间形成了一段多Gamma区域,可能在短期内对下行提供支撑,而在80,000上方仍存在空Gamma压力。

链上洞察

在能源、股票以及比特币市场因持续的地缘政治紧张局势而经历数周高度不确定性之后,局势缓和的早期迹象开始出现,为价格在70,000美元上方展开潜在的反弹行情创造空间。

在此背景下,本报告从短期价格噪音中抽离,聚焦于当前塑造中长期前景的最关键链上阻力与支撑水平,同时结合对投资者行为与市场情绪的整体评估。

仍处于熊市价值区间

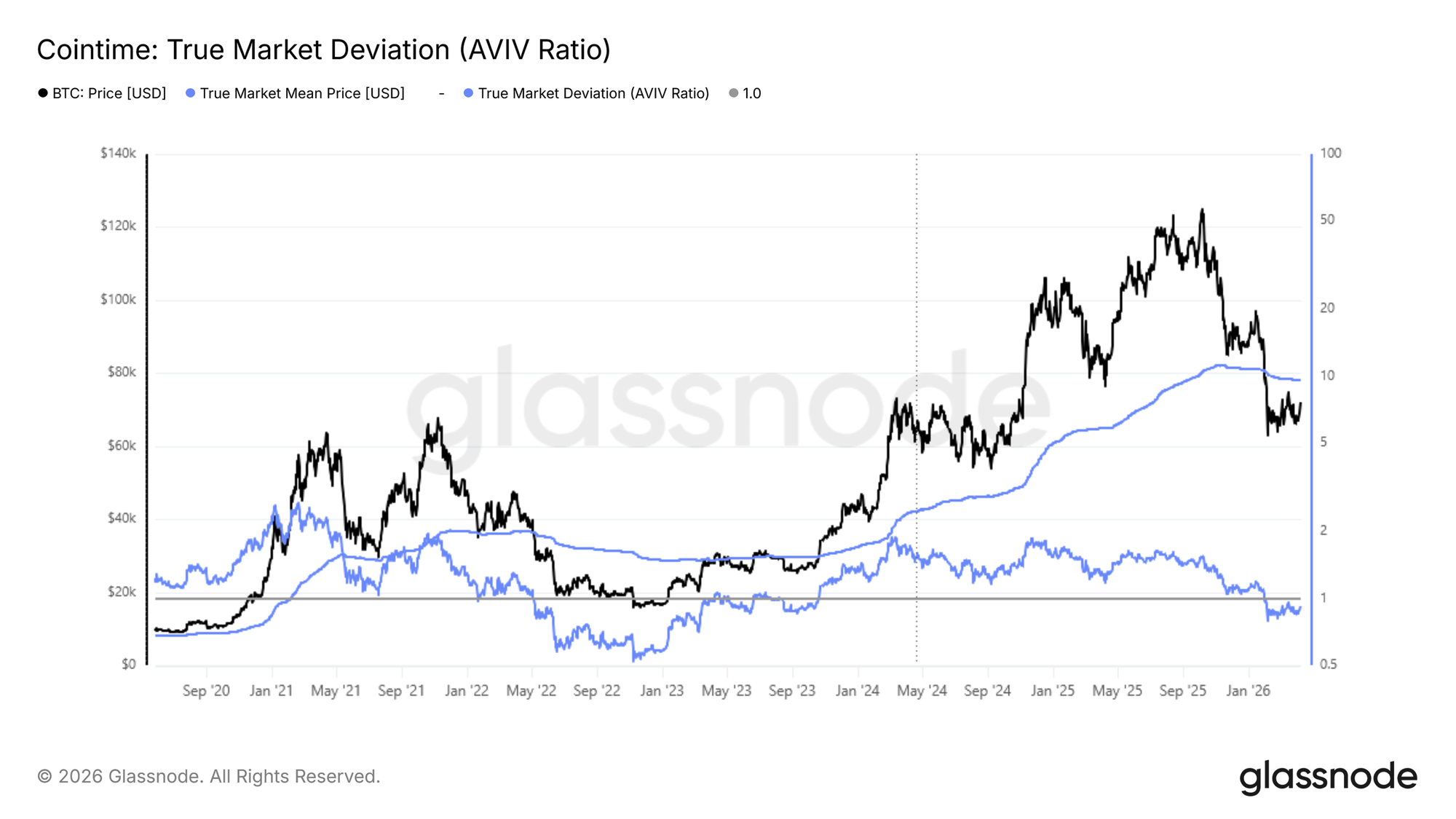

在上述宏观背景基础上,通过将现货价格与关键链上定价模型进行对比,可以发现市场在结构上仍处于熊市区间之内。已实现价格(54,000美元)代表所有流通供应的平均持仓成本,而真实市场均值(78,000美元)则仅针对活跃交易的币进行计算,这两者共同界定了当前熊市价值区间的边界。

价格在该区间内运行,从历史经验来看,通常意味着市场尚未进入可持续的复苏阶段。此外,现货价格仍低于短期持有者成本基准(81,600美元),即近期买入者整体实现盈亏平衡的水平。这是一个尤为关键的阈值。在价格重新站上该水平之前,中长期趋势仍偏向下行,因为任何反弹进入该区间,都很可能遭遇来自近期买入者在接近或达到盈亏平衡位置的显著抛压。

通过AVIV校准熊市深度

在真实市场均值(78,000美元)作为潜在中期反弹上限的背景下,AVIV比率为理解当前市场相对于历史熊市周期所处位置提供了一个精确的量化视角。该指标定义为现货价格与真实市场均值之比,用于衡量市场价格相对于活跃投资者成本基准的偏离程度,是跨周期阶段的重要估值指标。

当前该指标为0.92,自2月初以来一直低于1,AVIV比率将当前市场环境定位在与2022年5月至6月市场状态相近的位置。因此,我们仍处于熊市阶段,但相较于2022年第三至第四季度所观察到的极度低迷水平,当前水平明显更高。这一对比并非对进一步恶化的预测,而是为评估当前熊市阶段的潜在深度与持续时间提供一个框架,可与历史上类似时期进行对标,而不同周期的复苏时间差异较大。

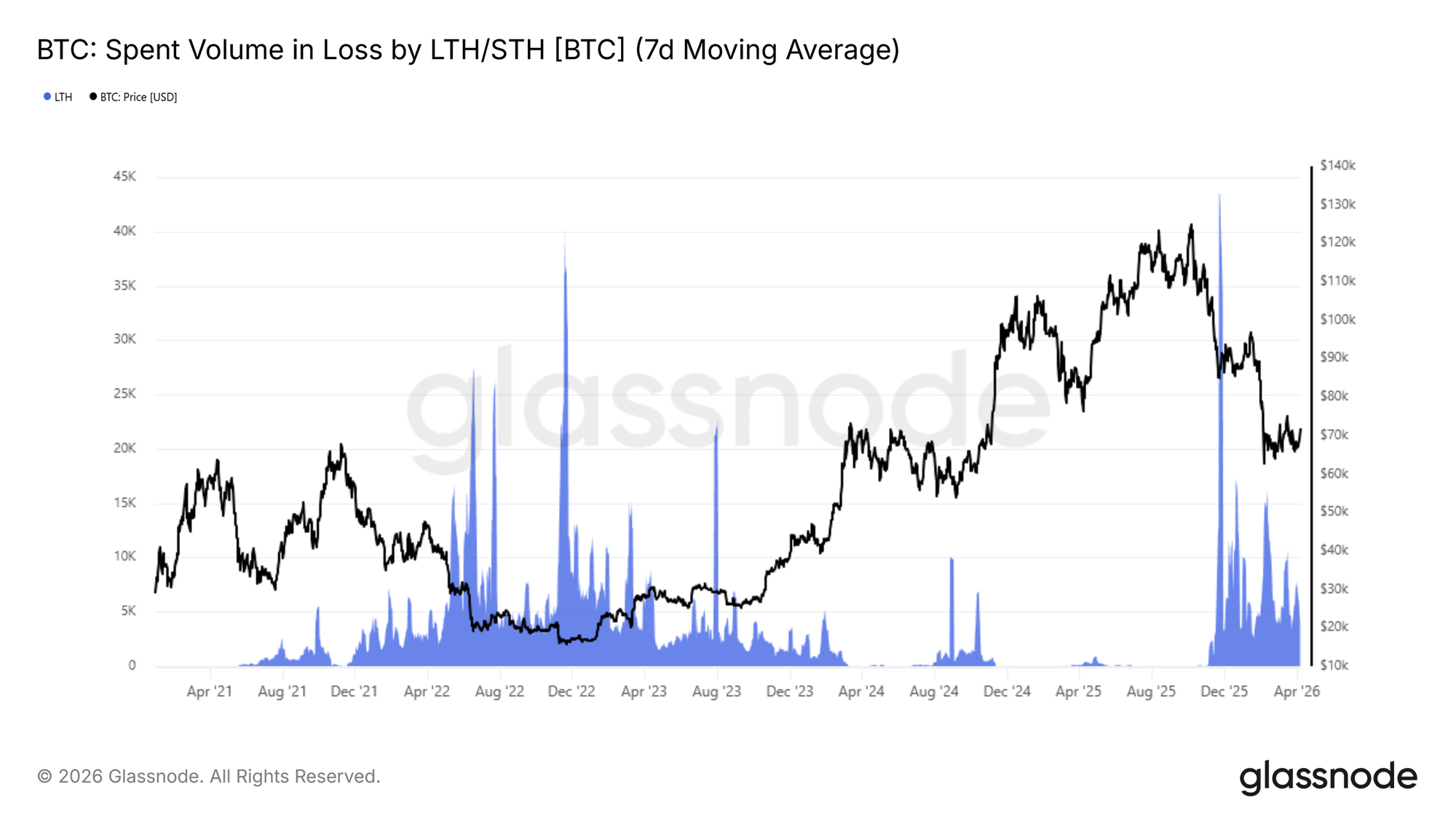

去杠杆出清进程是关键

综合上述结构性分析,比特币仍在典型熊市区间内震荡运行,短期内向真实市场均值78,000美元反弹是有可能的,但目前尚未得到基础动能发生实质性转变的支撑。

在可持续复苏之前,尤其需要满足以下两个条件:

- 短期持有者成本基准出现企稳,而该指标目前仍在持续下行

- 来自在周期高点附近买入的投资者所产生的已实现亏损压力显著下降。

后者可通过指标:长期持有者已实现亏损量的7日简单移动平均(SMA)进行监测,自2025年11月以来,该指标一直维持在每日4000玫BTC以上,反映出高位买入者仍在持续出清其浮亏头寸。该指标若持续回落至每日<1000玫BTC以下,同时价格重新站上短期持有者成本基准(81,600美元),两者共同将构成最有力的链上信号,表明当前熊市阶段正在向牛市前的复苏结构转变。

链下洞察

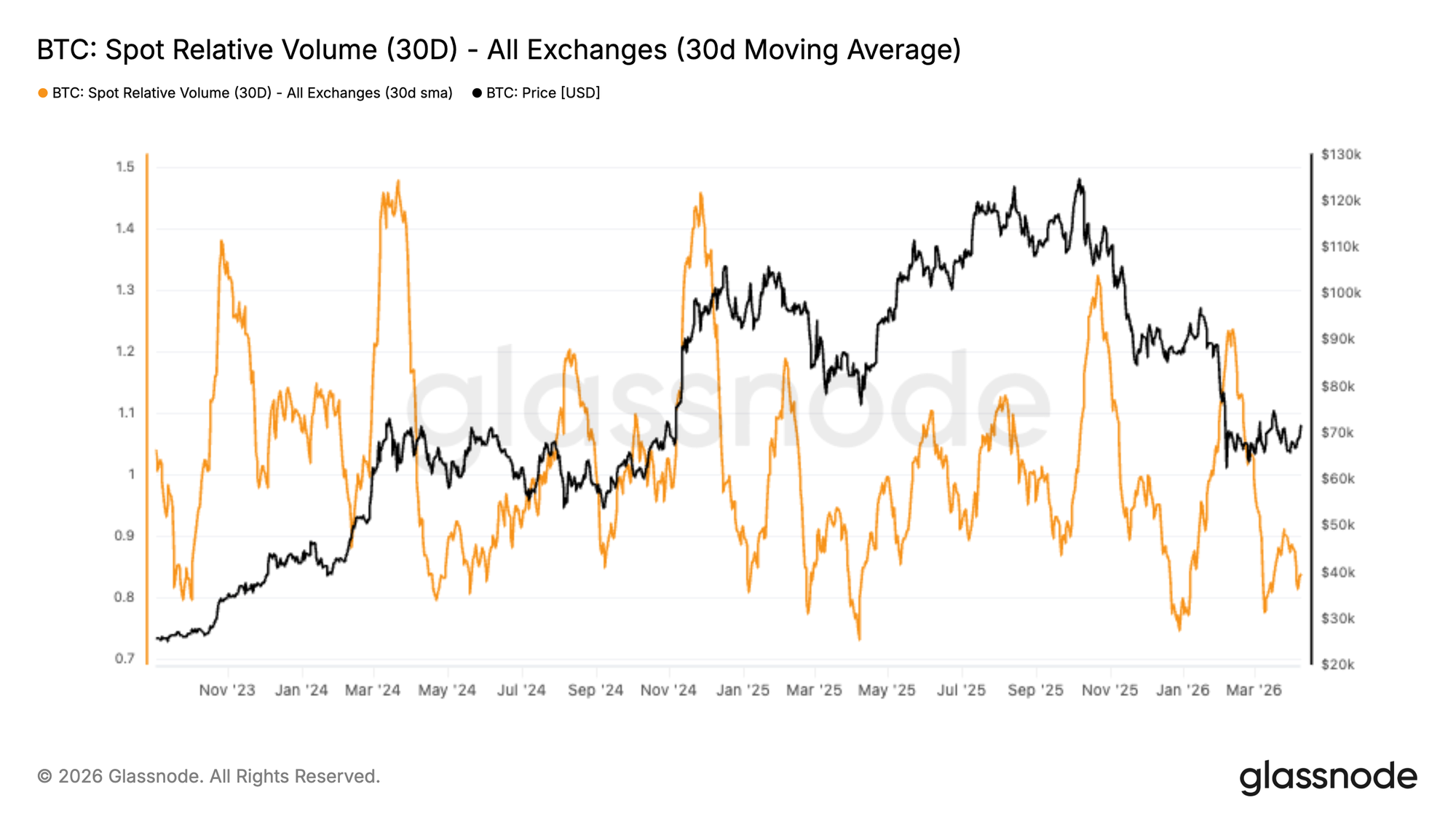

现货资金流持续疲弱

现货交易活动仍然低迷,币安30天相对交易量低于1.0基准水平,并徘徊在其区间的低位附近。最新数据显示仅出现轻微回升,但不足以表明参与度出现实质性回归。

价格已经实现企稳,但缺乏强有力的现货支撑。这表明市场仍主要由衍生品和短期仓位驱动,而非持续性的买盘兴趣。

在现货需求回升之前,任何反弹都可能显得脆弱,缺乏持续动能。交易量的明显放大将是信心增强以及行情延续具备更健康基础的信号。

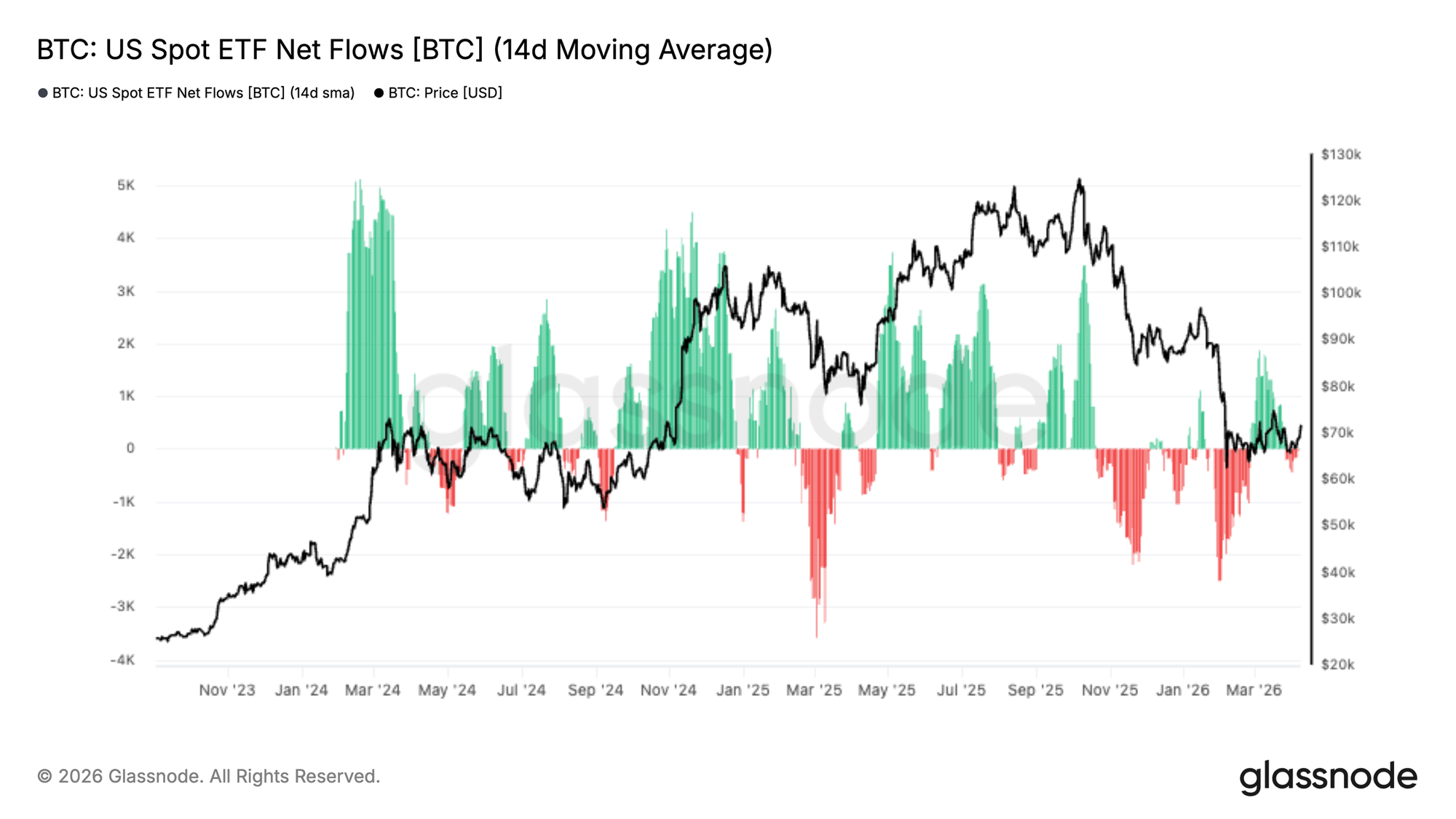

ETF资金流转为小幅正向

美国现货ETF资金流开始改善,14天平均值在经历长时间净流出后重新转为温和净流入。这一变化的幅度仍然较小,但方向上具有重要意义。

此前持续的资金流出阶段清晰地反映出一个派发周期。目前这种抛压似乎正在缓解,并出现了在当前价格水平附近需求回归的早期迹象。

如果资金流入持续累积,将为市场提供更强的底部买盘支撑。目前来看,这更像是早期企稳,而非机构需求的全面回归。

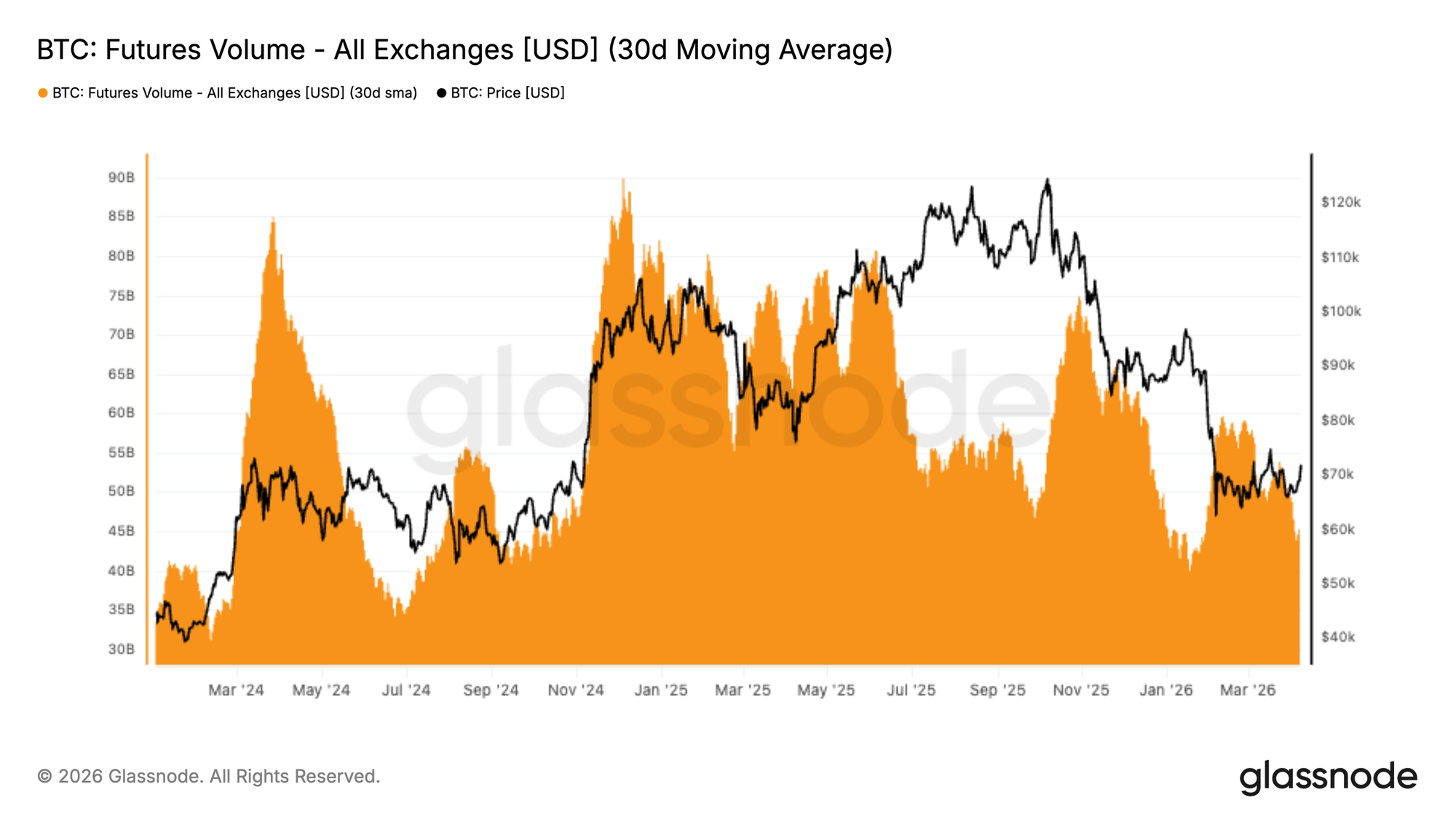

期货交易量大幅收缩

期货交易活动显著下降,30天平均值在近期价格回撤之后已见顶回落并呈下降趋势。交易量压缩至区间低位附近,反映出衍生品市场参与度的明显下降。

这种放缓伴随着未平仓合约的出清,进一步强化了不仅杠杆正在被解除,而且交易者选择观望而非立即重新入场的判断。近期反弹过程中缺乏强劲成交量,表明该上涨动能的信心有限。

目前衍生品活动仍然低迷,指向一个更加平静且不具攻击性的市场环境。期货交易量的回升将是交易者回归以及市场动能可能重新建立的早期信号。

各个期限的隐含波动率被持续压缩

从隐含波动率开始看,期权定价在整个期限结构上整体下移。短期限波动率明显走弱,目前已回落至40%低位区间,而更长期限也同步下行,6个月期限约为45%,反映出对未来波动预期的整体重定价。

伊朗冲突停火的宣布进一步压低了波动率,加速了已在进行中的压缩过程。这一变化表明市场正在计入一个更为平静的短期环境,尽管出现了局势缓和的迹象,但整体信心仍然有限,愿意为保护性或凸性敞口支付溢价的参与者减少。

这指向一个信心不足的市场背景,交易者并未积极围绕即将到来的潜在催化因素进行布局。与此同时,这种重定价也使期权更加易于参与,从而可能支持在已知事件前的仓位配置。需要关注的关键动态是,这种压缩是否会带来交易活动的回升,还是仅仅延续当前低参与度的市场状态。

25Delta偏度显示持续谨慎

尽管整体波动率有所缓解,但相对期权定价仍然反映出防御性偏向。尽管在停火消息公布后偏度有所缓和,从看跌端的高十几区间回落至低十几区间,但这一调整更像是由消息面驱动的挤压,而非看涨与看跌需求结构性变化的体现。

当前结构仍偏向看跌期权,这意味着下行保护仍以溢价交易,相对于上行敞口更为昂贵。这表明市场参与者在降低整体波动率敞口的同时,并不愿意放弃对不利价格波动的保护。

较低的波动率与对看跌期权的持续需求相结合,表明市场并未为强劲上行做准备,而是在下行风险方面保持谨慎,交易者仍优先考虑保护性策略。

已实现波动率持续下滑

从定价转向实际市场行为,价格波动持续趋于缓和,比特币30天已实现波动率目前为42.5%,明显低于近期平均水平。这反映出市场在经历此前动荡后已趋于平静,杠杆水平下降,激进行为减少。

然而,这种平静伴随着参与度下降,交易量也同步变得稀薄。在这种环境下,价格对边际资金流更加敏感,这意味着相对较小的交易也可能推动市场波动,但难以形成明确趋势,在流动性有限的情况下,价格走势越来越多地由短期资金流驱动,而非持续性方向。

与其说这是市场走强的信号,不如说反映出一种参与度不足的状态,市场更多是在被动反应,而非主动引领。随着隐含波动率同步下行,1个月波动率风险溢价目前已接近零,这种结构在历史上通常为波动率买方提供较具吸引力的入场点。

Gamma头寸转向现货下方支撑

从做市商头寸来看,Gamma结构相较上周已发生显著变化。此前,市场处于一个从4万低位延伸至8万的广泛空Gamma区间内,这种结构使得做市商对冲行为可能在任一方向放大价格波动。

这一结构如今已发生演变。当前空Gamma主要位于现价上方,而在69,000至71,500区间形成了一段多Gamma区域,在该范围内做市商被激励在下跌中买入,从而提供一定的短期支撑。

近期地缘政治发展也推动了对上行敞口的需求回升,但这种需求主要通过价差结构来表达,这也解释了为何空Gamma重新出现在更高价格区域,尤其是在80,000上方。整体来看,市场正向更加均衡的结构过渡,短期内下行波动可能受到抑制,而上方阻力则逐步累积。

结论

在现货、期货和期权市场中,主导主题是企稳但缺乏强劲信心。现货参与度仍然疲弱,期货活动显著收缩,尽管ETF资金流已转为温和净流入,但整体市场仍缺乏通常与更具持续性的复苏阶段相匹配的需求深度。

期权市场也传递出相同信号。隐含波动率在整个期限结构上已明显压缩,但偏度仍倾向看跌期权,表明交易者在降低波动率敞口的同时,并未放弃对下行风险的保护。与此同时,已实现波动率持续回落,反映出一个更为平静但流动性较薄的市场环境,在这种环境下,边际资金流仍可能对价格产生放大影响。

综合来看,市场在经历近期去杠杆出清后,正向更加清晰且均衡的结构过渡,但尚未进入一个完全建设性的趋势阶段。要实现这一转变,仍需要更强的现货需求、更广泛的市场参与,以及衍生品市场中更为明确的重新参与.

免责声明:本报告不构成任何投资建议。所有数据仅供信息与教育用途。任何投资决策均不应基于此处所提供的信息,您需对自身的投资决策承担全部责任。

文中展示的交易所余额来源于 Glassnode 对地址标签的全面数据库,该数据库通过官方公布的交易所信息以及专有的聚类算法汇集而成。尽管我们力求在呈现交易所余额时做到尽可能准确,但需注意,这些数据并不总是能够涵盖某一交易所的全部储备,尤其是在交易所未披露其官方地址的情况下。我们敦促用户在使用这些指标时保持谨慎并自行判断。Glassnode 不对任何差异或潜在的不准确性承担责任。