逼近上限

$BTC 维持在约 ~$7.4万美元,较关键的 $7.8万美元 阻力位低约 ~5%。现货和 ETF 需求有所改善,但获利了结、市场广度疲弱以及期权仓位偏谨慎表明,此轮复苏较为脆弱,主要由资金流驱动,缺乏强烈共识。

执行摘要

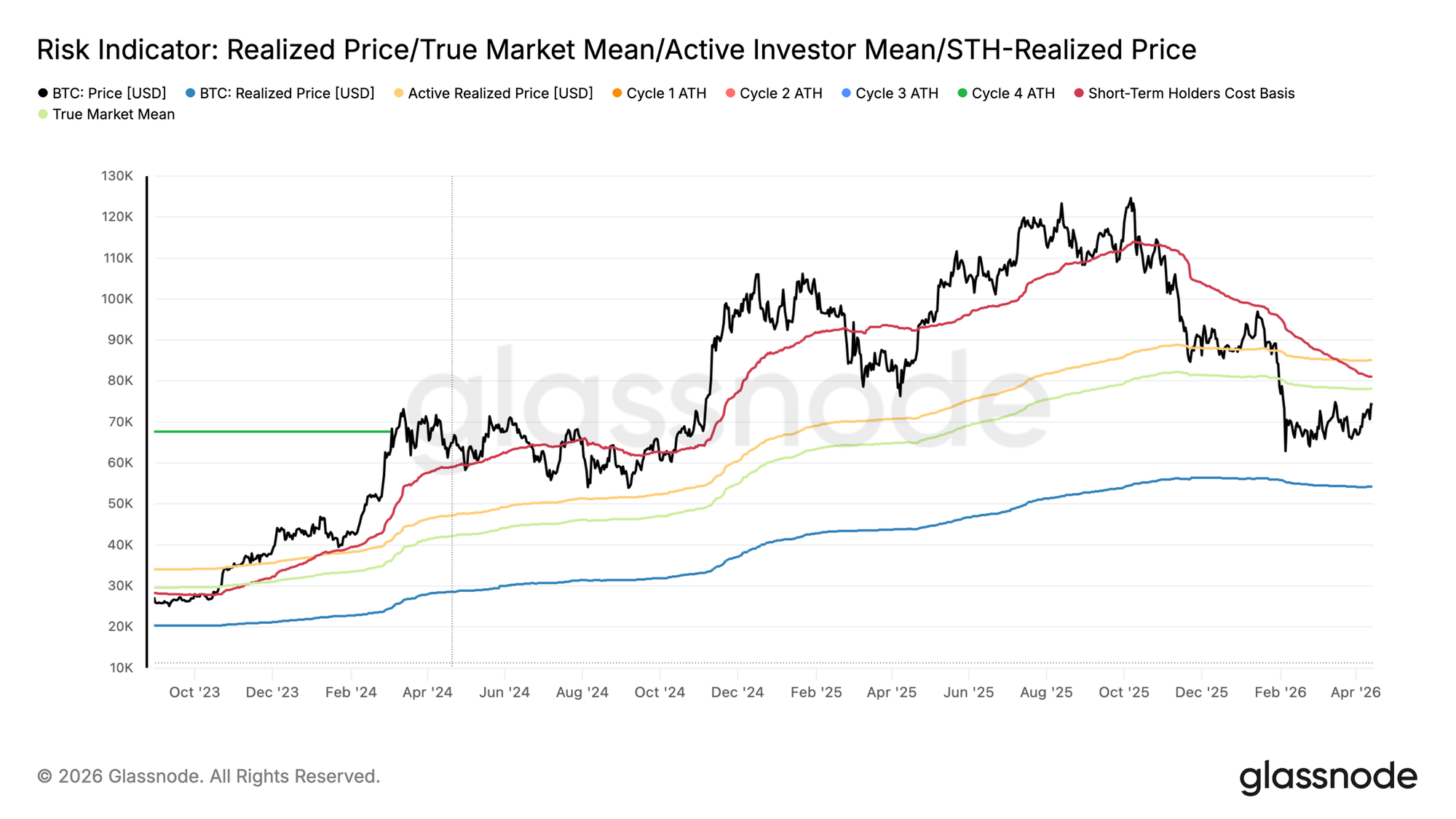

- 比特币已上涨至约 ~$7.4万美元,目前较 $7.81万美元的真实市场均值低 5.2%,该水平仍是短期内的关键阻力位。短期持有者盈利供应占比为43.2%,在达到典型分配阈值之前仍有进一步上涨空间。

- 获利了结活动正在上升,已实现盈亏比的30日 EMA 为 1.16,表明投资者正在逢高卖出。若要持续突破 $7.81万美元,市场需要吸收上方的抛压供给。

- 机构仓位正在趋于稳定,ETF 资金流入和 CME 持仓均有所回升。然而,参与度仍低于此前高点,表明市场是谨慎且选择性地重新参与,而非全面转向风险偏好。

- 现货与流动性动态反映出需求不均衡。以Binance 为主导的买盘强于Coinbase,而 Hyperliquid 数据显示当前为流动性驱动的区间行情,价格在密集的多空清算集群之间波动。

- 衍生品和链上信号表明市场结构处于中性偏脆弱状态。资金费率保持平衡,隐含波动率被压缩,交易所资金流略微转正,表明早期积累迹象,但信心有限。

链上洞察

逼近上限

上周,本报告将 $7.81万美元 的真实市场均值识别为当前熊市结构中任何反弹行情最可能触及的中期上限。

此后,比特币逐步走高,目前交易于约 $7.4万美元,较真实市场均值低约 5.2%,并沿着活跃供应的成本基础运行。尽管价格尚未测试并稳定站上这一关键阈值,但在中期内向其靠近甚至突破的概率仍然相当高。

在本期中,我们将探讨最适合用于识别熊市反弹中局部顶部的链上工具,帮助投资者在价格接近结构性关键阻力时应对分配压力带来的风险。

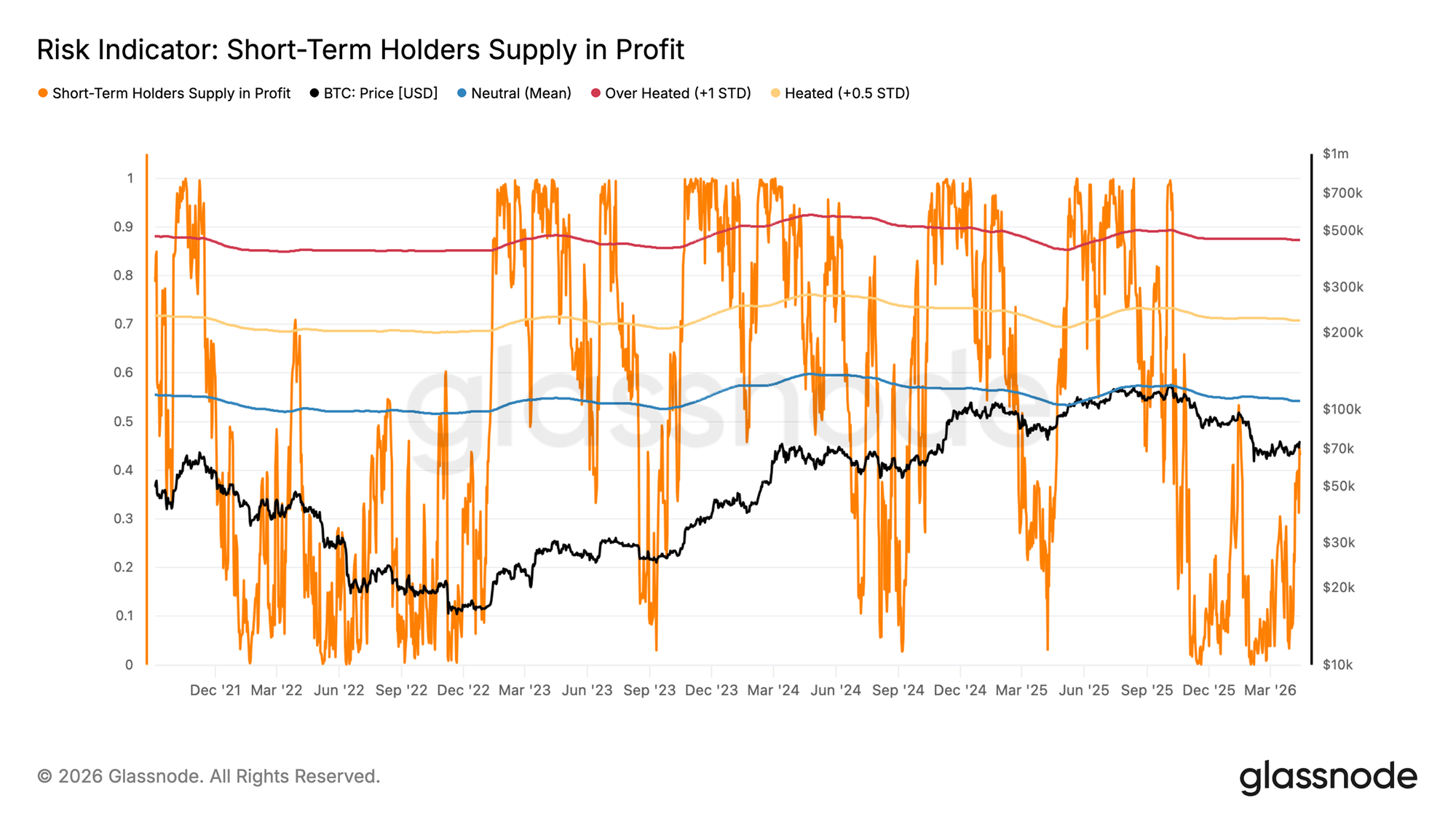

新买家接近临界点

在价格仍然在真实市场均值下方盘整的情况下,短期持有者的行为为识别熊市反弹何时可能耗尽提供了可靠视角。

短期持有者盈利供应占比衡量的是近期购入的供应中当前处于未实现盈利状态的比例,作为衡量新入场市场参与者获利了结压力的直接指标。从历史上看,当该指标接近其约 54.2% 的统计均值时,熊市反弹中的局部顶部往往会形成,在这一阈值下,盈利的短期持有者集中度足以触发显著的派发行为。当前该指标为 43.2%,明显低于该阈值,表明本轮反弹尚未进入典型的耗尽区间。这为价格进一步上行至真实市场均值留下了小幅空间,同时也提供了一个在价格推进过程中需要关注的量化水平。

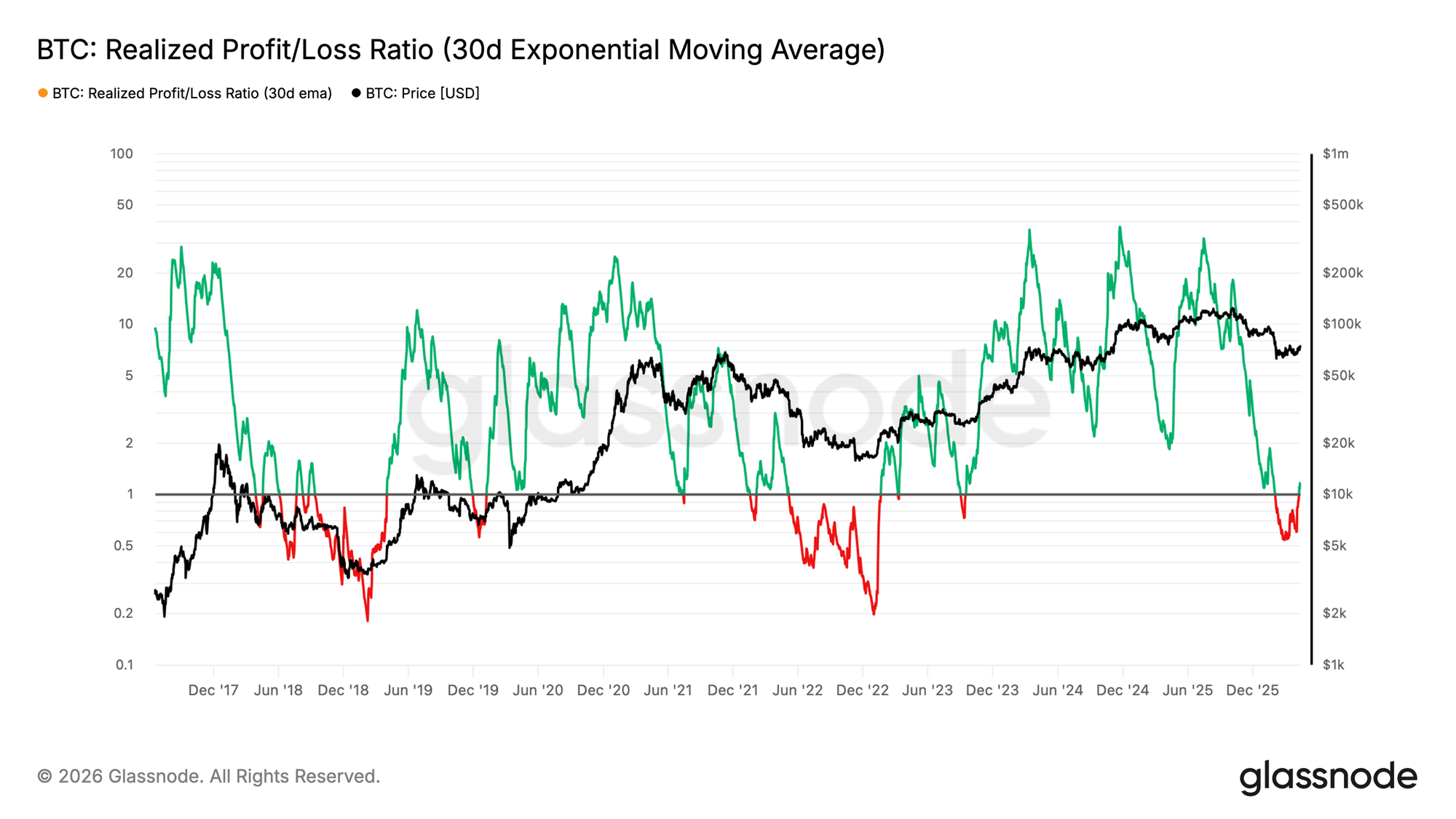

获利了结警报

在上述短期耗尽信号的基础上,对市场动能进行更长期的评估,需要考察更广泛投资者群体中已实现利润与亏损之间的平衡关系。已实现盈亏比衡量链上每实现一美元亏损所对应的已实现利润美元价值,其中 30 日 EMA 用于平滑短期噪音,以揭示潜在趋势。

读数高于 1 表明获利了结主导了亏损实现。因此,当前 1.16 的读数确认投资者普遍将本轮反弹视为在盈亏平衡附近退出仓位或获取微薄利润的机会。尽管这并非即时反转信号,但在熊市反弹期间该比率的快速上升,历史上往往是分配行为的警示指标,而非真实需求复苏的体现。

若本轮反弹要演变为向牛市结构转变,市场需要一个强有力的需求催化剂,以吸收这一波获利实现,并在中期内将价格维持在 $7.81万美元 的真实市场均值之上。

链下洞察

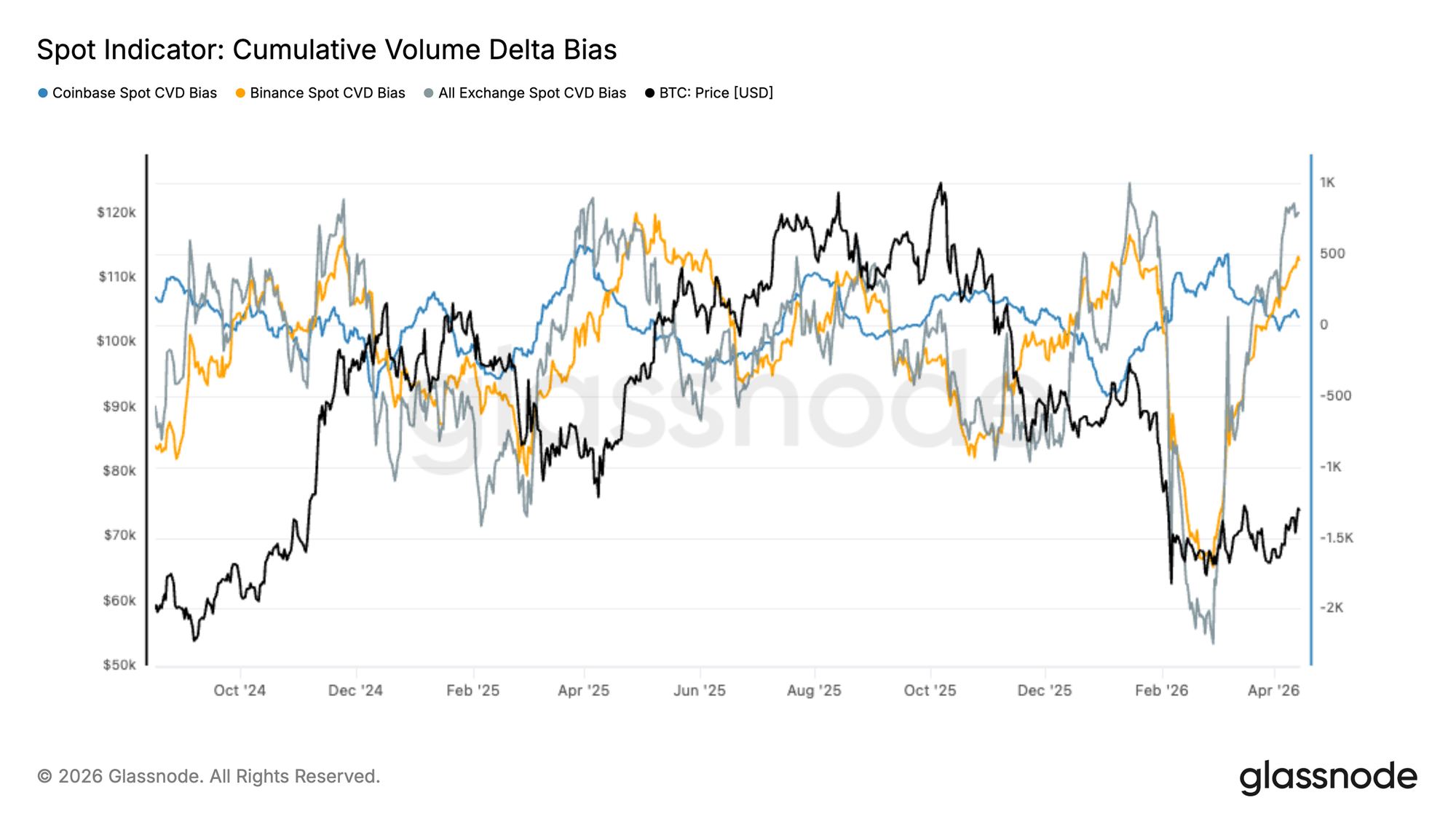

选择性现货买盘

在 2 月的恐慌性抛售事件之后,现货 CVD 显著反弹,整体资金流从深度负值恢复至正值区间。这一转变表明市场已从激进的卖压转向净现货积累,与近期价格企稳相一致。

然而,需求的恢复在不同交易平台之间尚不均衡。

Binance的资金流引领了此次上涨,表明离岸市场和散户驱动的板块重新活跃。相比之下,Coinbase 的 CVD 仍相对低迷,显示机构参与者的回归较为缓慢。这种分化值得关注,因为持续性上涨通常需要两个群体的更广泛参与。

尽管卖压的吸收具有建设性意义,但当前结构更体现为选择性买盘,而非全面建立的需求格局。

要证明本轮复苏具有持续性,可能需要来自Coinbase资金流的更强确认,这将表明更深层次的机构参与以及在更高价格水平上的更稳固支撑。

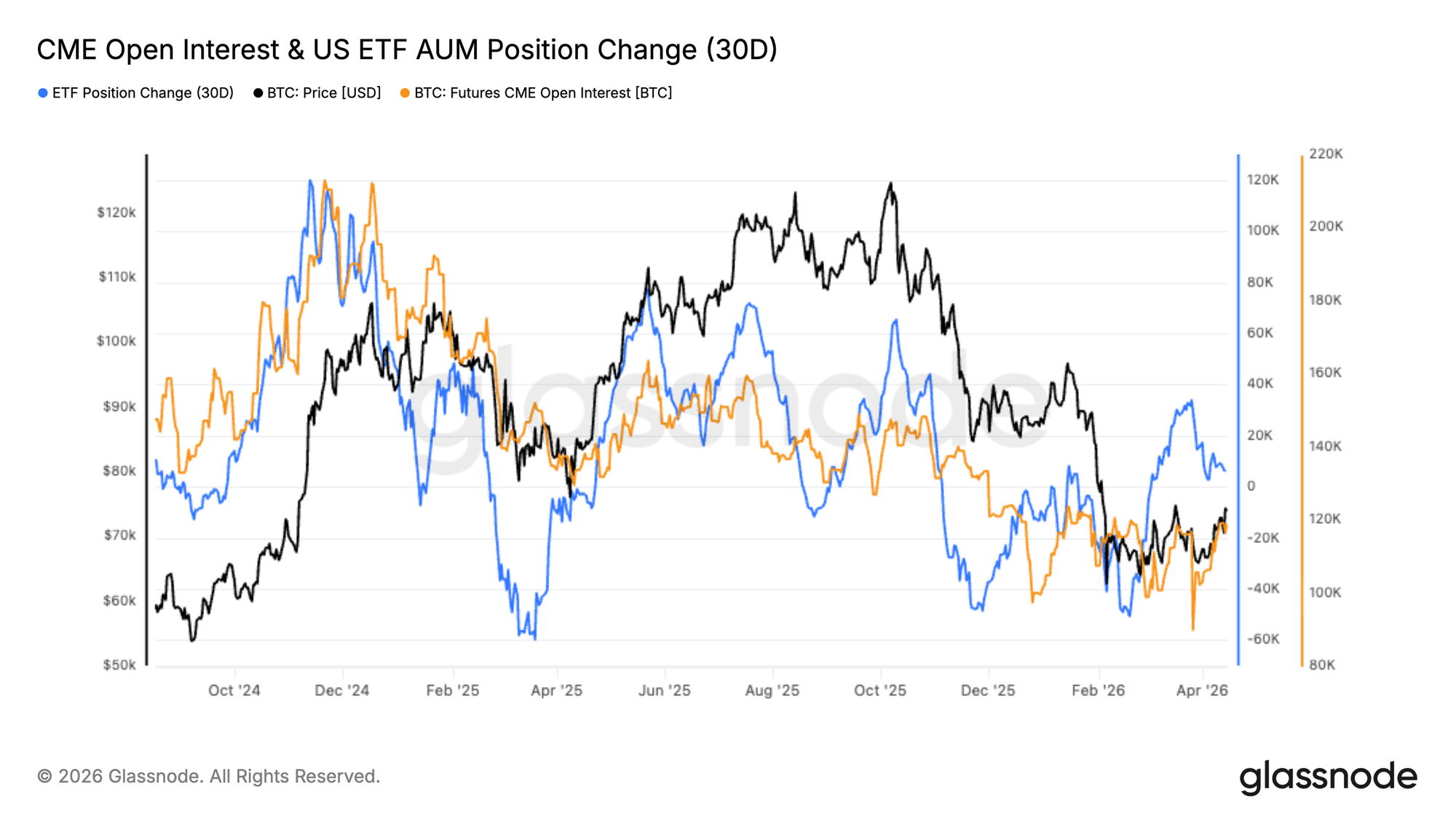

CME期货与 ETF 仓位谨慎重建

在 2 月回撤之后,机构敞口似乎正在趋于稳定,CME 未平仓合约和美国 ETF 资产管理规模(AUM)资金流均显示出早期复苏迹象。在经历了一次剧烈去杠杆事件后,CME 仓位已开始从局部低点重建,表明基于期货的敞口正在逐步回归。

与此同时,在经历了一段持续的资金流出后,ETF 资金流已重新转为正值。这一逆转表明,利用处于监管下的投资工具的资本配置正在恢复,这通常与更长期和机构型参与者相关。

然而,这种复苏仍然是温和的,而非激进的。CME 未平仓合约仍明显低于此前高点,ETF 资金流入也缺乏早期周期阶段所见的持续动能。这表明市场更多是谨慎再参与,而非全面转向风险偏好。

综合来看,数据表明机构参与者正开始重新进入市场,但采取的是更具选择性和控制性的方式。要表明机构信心更为明确回归,还需要CME仓位和ETF资金流入出现更强且更持续的扩张。

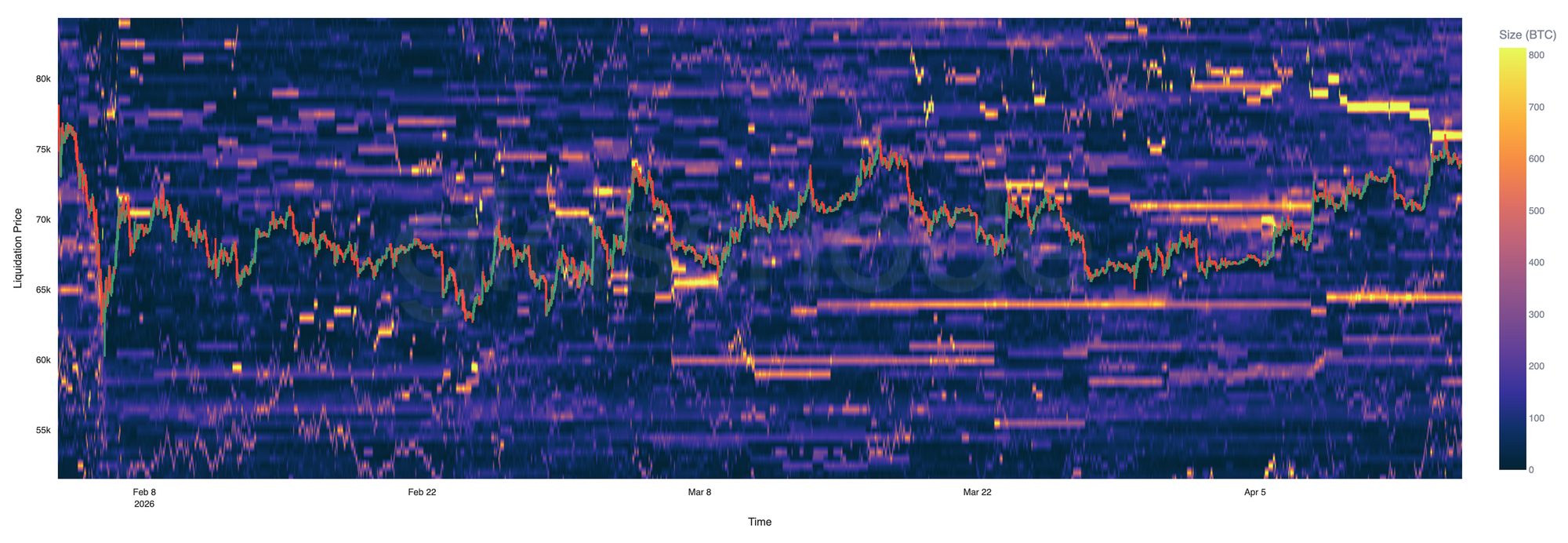

Hyperliquid永续合约凸显流动性驱动区间

Hyperliquid 清算数据显示永续合约市场高度集中且反应敏感,流动性集中在接近当前价格的位置。作为单一交易平台的视角,这更多反映了战术性仓位布局,为短期杠杆动态提供洞察,而非整体市场结构。

在下方,$6.3万美元至$6.5万美元区间存在密集的多头清算带。价格已多次测试该区域,表明其作为短期流动性磁石,在该区域会触发并吸收强制卖出。

在上方,空头清算集群集中在$7.4万美元至$7.6万美元附近。近期的反弹已测试该区域,但未能实现决定性突破,表明上方流动性仍在压制价格。

总体来看,价格走势似乎主要由清算资金流驱动,而非强烈的方向性共识。要实现持续性行情,可能需要清除订单簿的一侧,从而触发连锁反应,并推动价格突破当前区间。

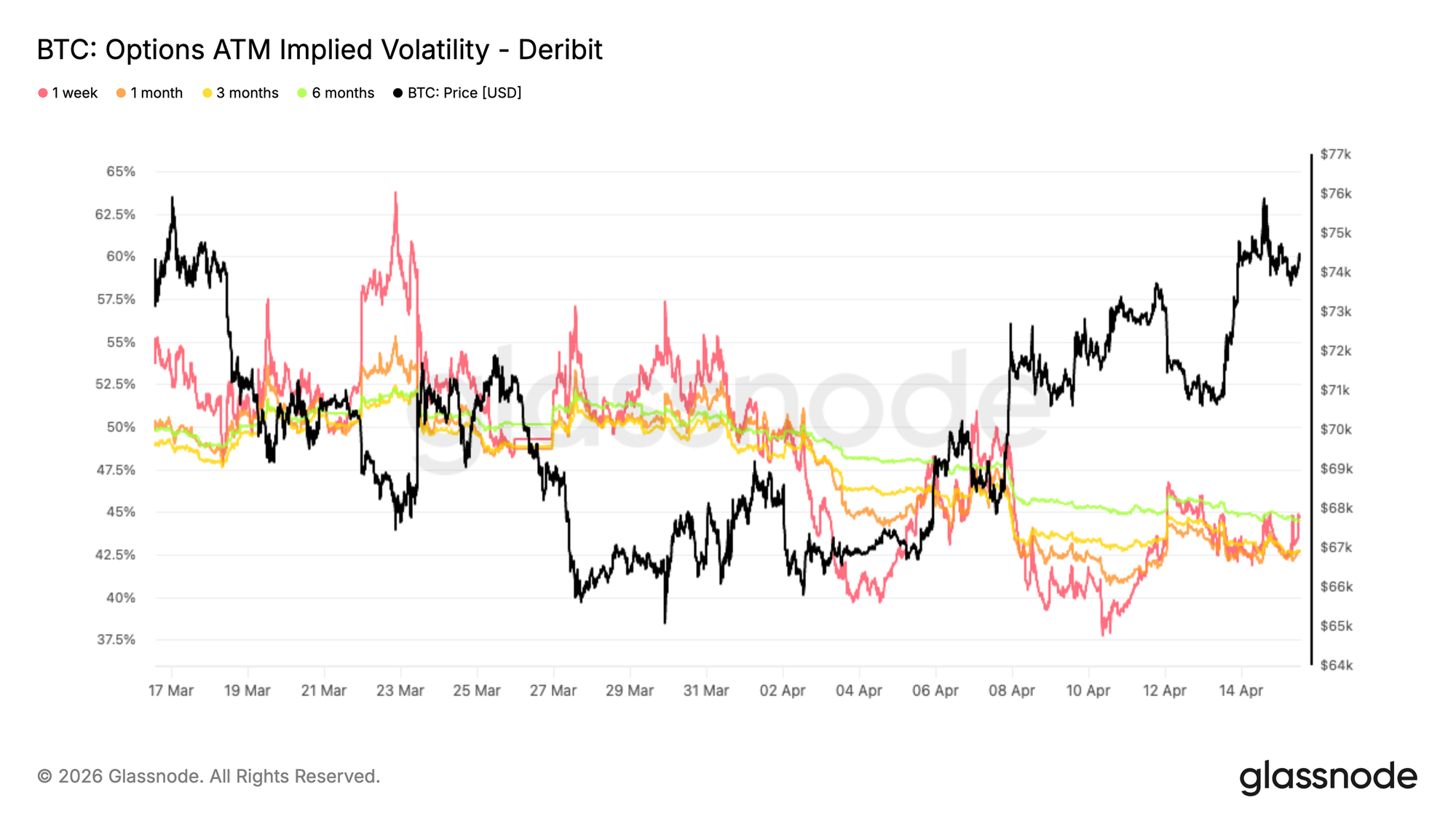

隐含波动率期限结构仍处于压缩状态

现货市场的反弹并未转化为波动率的显著重定价,隐含波动率在整个期限结构上均有所下降。前端合约走弱,而更长期限的合约也被重新定价至更低水平,表明波动率预期出现了广泛的正常化。期限结构仍相对平坦,1 个月波动率约为 42.6%,略低于 3 个月波动率,反映出市场对短期风险定价的紧迫性有限。这种压缩表明近期的地缘政治头条已不再被视为引发持续动荡的催化剂。相反,尽管宏观不确定性仍未解决,波动率正被重新定价至更稳定的状态。各期限的同步下移表明交易者正在解除保护性头寸,而非增加新的风险敞口。

尽管价格有所上升,期权市场并未发出市场结构转变的信号,而更像是在经历一段高压时期后的正常化。

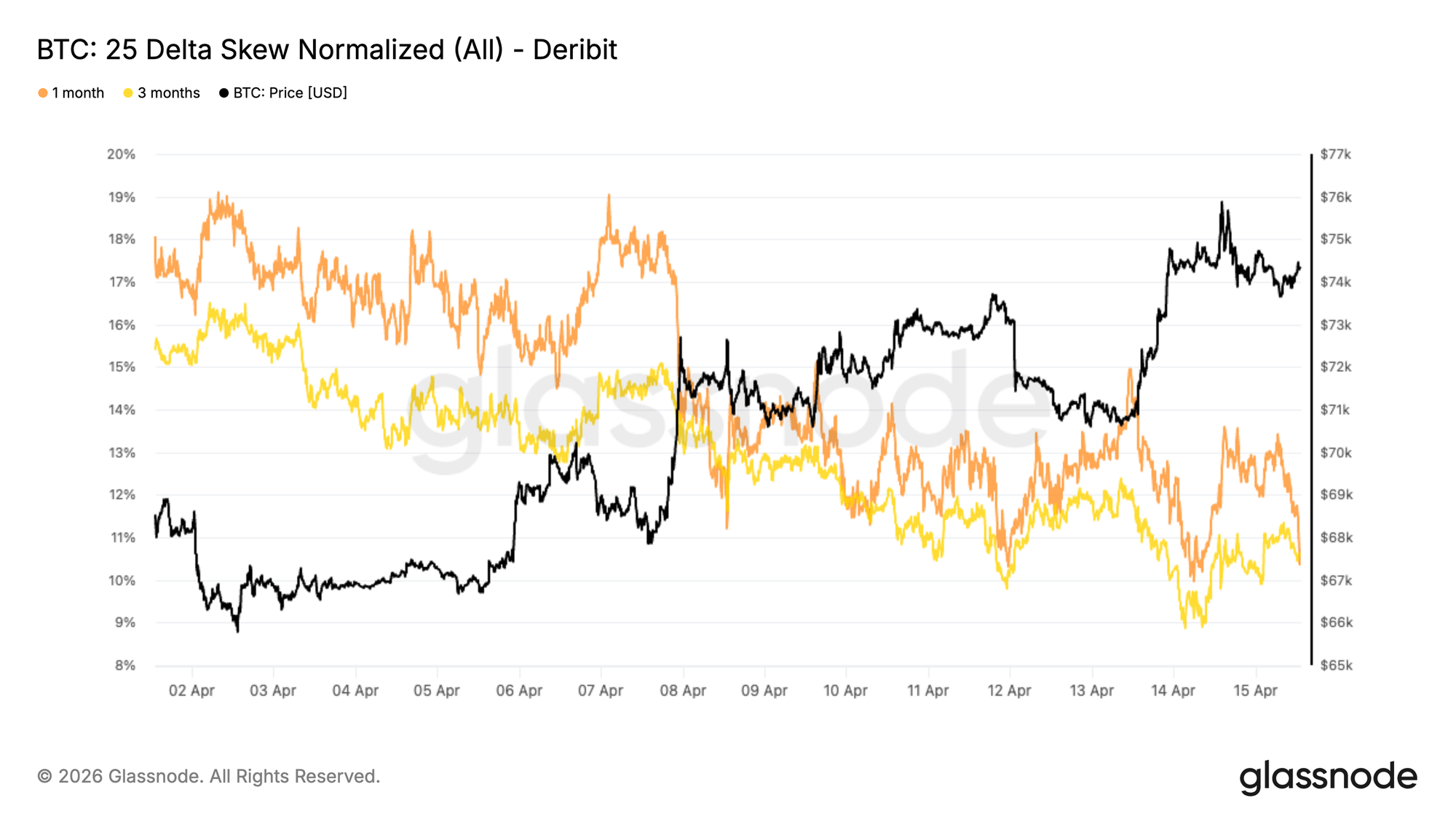

25Delta偏斜仍反映下行需求

尽管波动率水平有所缓解,但期权的相对定价仍显示出对保护的偏好。25 delta 偏斜在各期限上仍偏向看跌期权,表明看跌期权相对于看涨期权仍存在溢价,尽管该偏斜已从高十几的水平回落至低十几。

这表明,即使交易者减少了直接对冲,他们也未大举转向上行方向的仓位布局。负偏斜的持续存在凸显出市场在表面之下仍保持谨慎。

近期偏斜的压缩,尤其是在较长期限上,表明随着极端尾部风险对冲的解除,市场出现了一定程度的正常化。然而,整体结构仍反映出需求的不对称性,保护性需求在结构上依然强劲。

这种波动率下降与下行偏斜持续存在之间的背离,强化了这样一种观点:市场对本轮反弹持怀疑态度,而非具备坚定信心。

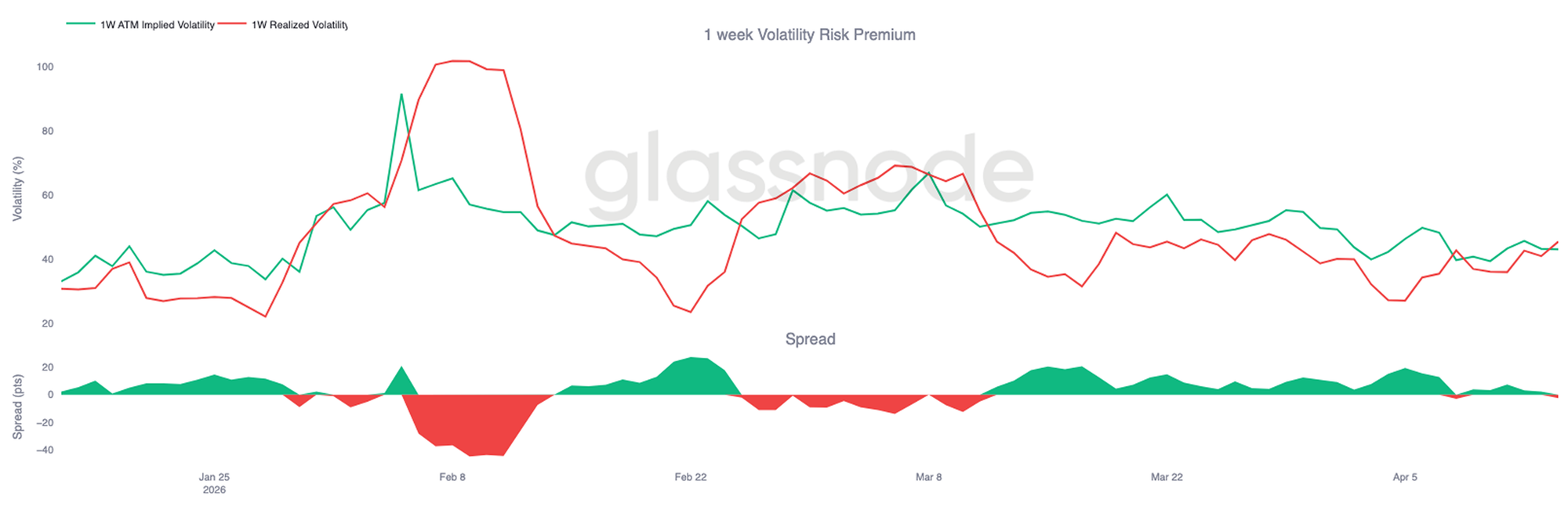

1周波动率风险溢价转为负值

从波动率曲面的更远端来看,短期波动率风险溢价已发生反转,当前的已实现波动率高于隐含波动率。该利差衡量前瞻预期与实际价格波动之间的差距,目前约为 -2 个波动率点,平值期权隐含波动率约为 43,而已实现波动率接近 45。

这一变化发生在本周早些时候现货市场的大幅波动之后,当时比特币上涨约 +5%,而隐含波动率此前定价较低。因此,期权市场低估了实际价格波动的幅度,从而导致溢价出现倒挂。

在这种背景下,短期限期权不再包含保护性溢价,而是反映出市场对实际波动动态反应不足。

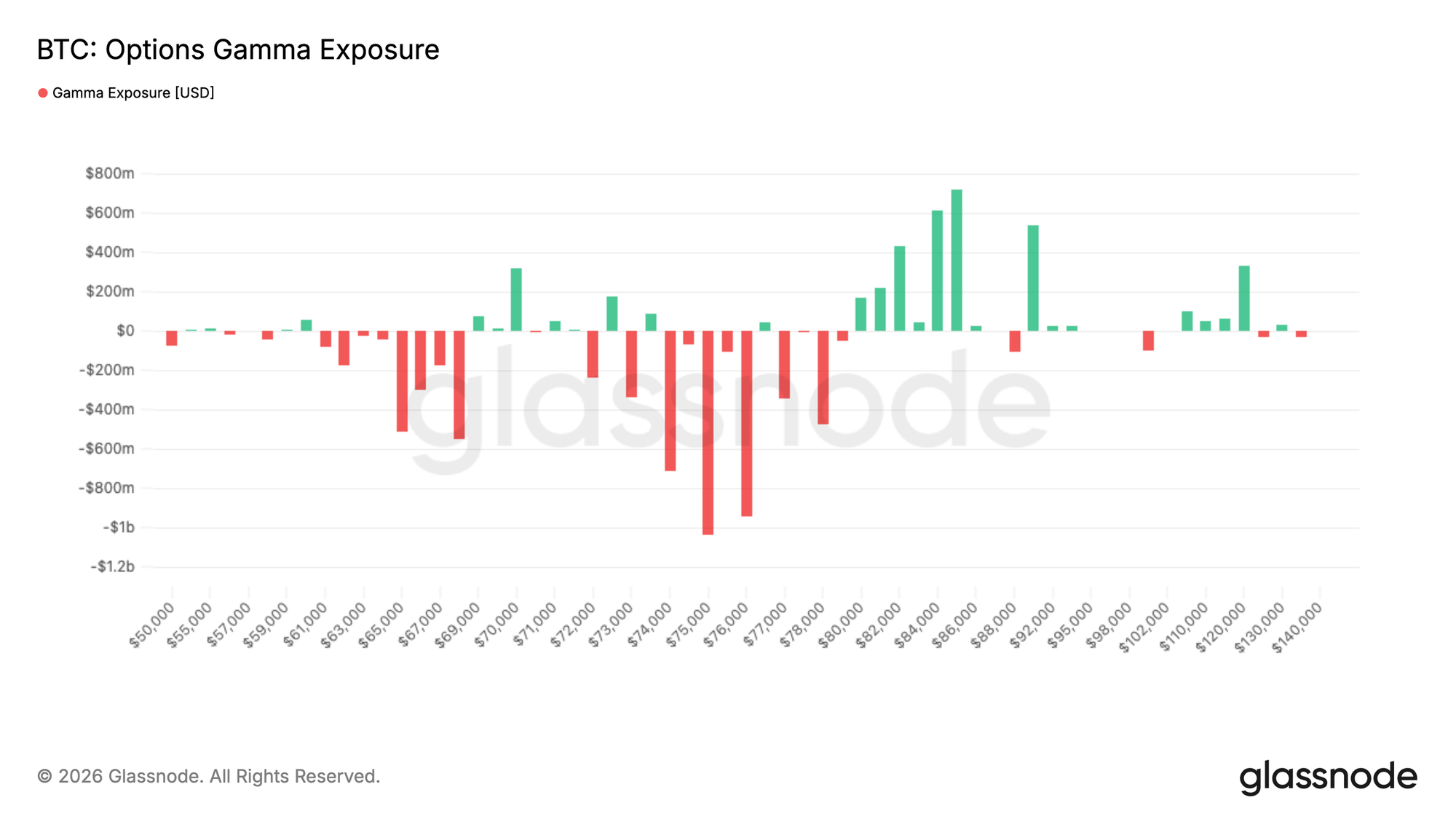

做市商Gamma集中让$7.6万美元成为关键枢轴

从市场结构角度来看,做市商的仓位在短期价格走势中起着核心作用。在 $7.4万美元至$76K 区间存在显著的负 gamma 集中,大约有30亿美元的敞口位于现价上方,形成一个对冲资金流可能影响方向的区域。

当现货价格接近该区域时,做市商需要在上涨过程中买入以管理其敞口,从而强化上行动能。这一动态改变了对阻力位的解读,因为高负 gamma 的水平可能充当加速器而非阻碍。

在该区域下方,缺乏强有力的正 gamma 支撑,表明价格走势可能仍对资金流高度敏感。当前结构反映出一个由机械性对冲活动放大价格波动的市场,尤其是在流动性和仓位相对较轻的环境中。

结论

总体而言,现货、衍生品以及链上指标均显示出市场初步企稳的迹象,但复苏仍不均衡,且缺乏广泛共识。现货需求已回归,ETF 资金流正在改善,仓位开始重建,但不同交易平台和投资者群体之间的参与度仍然分化。衍生品和期权市场反映出这种不确定性,中性仓位和压缩的波动率表明缺乏明确的方向性偏好。

与此同时,结构性阻力依然存在。随着价格上涨,获利了结正在增加,短期持有者接近盈亏平衡水平,期权偏斜仍显示出对下行保护的偏好。流动性动态和做市商仓位也在发挥更为突出的作用,强化了一个由资金流驱动、反应性的市场环境。

要形成更具决定性的趋势,市场可能需要持续的资金流入、更强的机构参与,以及在关键阻力位附近(尤其是真实市场均值附近)吸收上方供给的能力。

免责声明:此报告不提供任何投资建议。所有数据仅供参考和教育目的使用。不应根据此处提供的信息做出任何投资决策,您应对自己的投资决策负完全责任。

显示的交易所余额来自Glassnode的地址标签综合数据库,该数据库通过官方公布的交易所信息和专有聚类算法积累而成。虽然我们努力确保交易所余额的最大准确性,但必须注意的是,这些数字可能并不总是交易所储备的全部,特别是当交易所不披露其官方地址时。我们敦促用户在使用这些指标时要谨慎小心。Glassnode不应对任何差异或潜在的不准确负责。在使用交易所数据时,请阅读我们的透明度公告。