反弹至供给区间

比特币在新的一年以建设性的动能开局,连续创出两个更高的高点,价格上行至9.56万美元。然而,这一开年涨势已将价格直接推入一个具有重要历史意义的供给区间。

执行摘要

- 比特币仍被锁定在低波动率的盘整格局中,区间收敛掩盖了不断上升的内在脆弱性以及尚未解决的方向性共识。

- 期权市场持续定价较高的下行凸性,表明尽管现货与衍生品的仓位结构有所改善,尾部风险需求依然稳固。

- 波动性风险被推迟而非化解,一旦流动性条件发生变化,市场仍易遭遇突然的重新定价。

- 机构资产负债表层面的资金流在完成一轮全面去风险后已趋于稳定,但积累行为仍不均衡,且更多由事件驱动而非结构性持续。

- 现货市场行为已转向建设性,Binance 及所有交易所资金流已过渡至以买盘主导的状态,而Coinbase 的卖压已明显缓解。

- 近期向9.6万美元区域的推进主要由衍生品主导的轧空所推动,主要是在相对清淡的期货成交量背景下发生。

- 长期持有者的派发已放缓,成本基础集群与信心带正在形成,构建出一个逐步发展的结构性价格底部。

- 在持续的现货积累重新出现之前,更广泛的市场方向仍将日益依赖于流动性条件与衍生品仓位结构。

链上洞察

上方供给测试

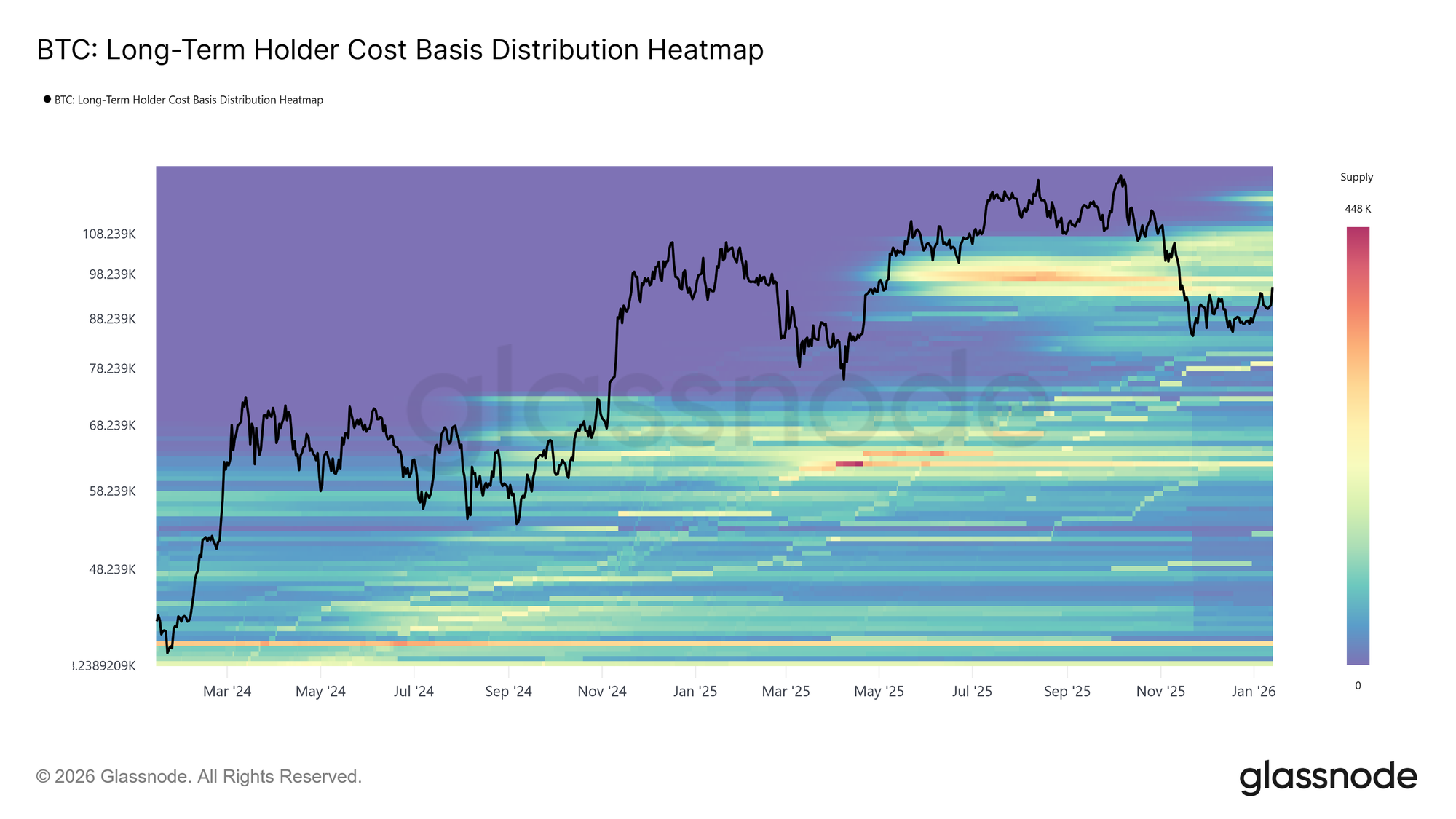

比特币在新的一年以建设性的动能开局,连续创出两个高点,价格上行至9.56万美元。然而,这一开年涨势已将价格直接推入一个具有重要历史意义的供给区间。当前市场价格位于一个密集的长期持有者供给集群之内,该集群形成于2025 年4月至7月期间,当时在周期高位附近出现了持续性的派发。

如长期持有者成本基础分布热力图所示,自 2025 年 11 月以来的反弹多次在该集群的下沿受阻,该区间大致覆盖 9.3万至11万美元。每一次向上的尝试都遭遇了新一轮的卖方压力,使价格无法维持结构性的复苏。

该区域一贯充当着过渡性屏障,将修正阶段与持久的牛市阶段区分开来。随着价格再次向这一上方供给施压,市场正面临一次熟悉的韧性考验:能否吸收长期持有者的派发,仍是任何更广泛趋势反转的先决条件。

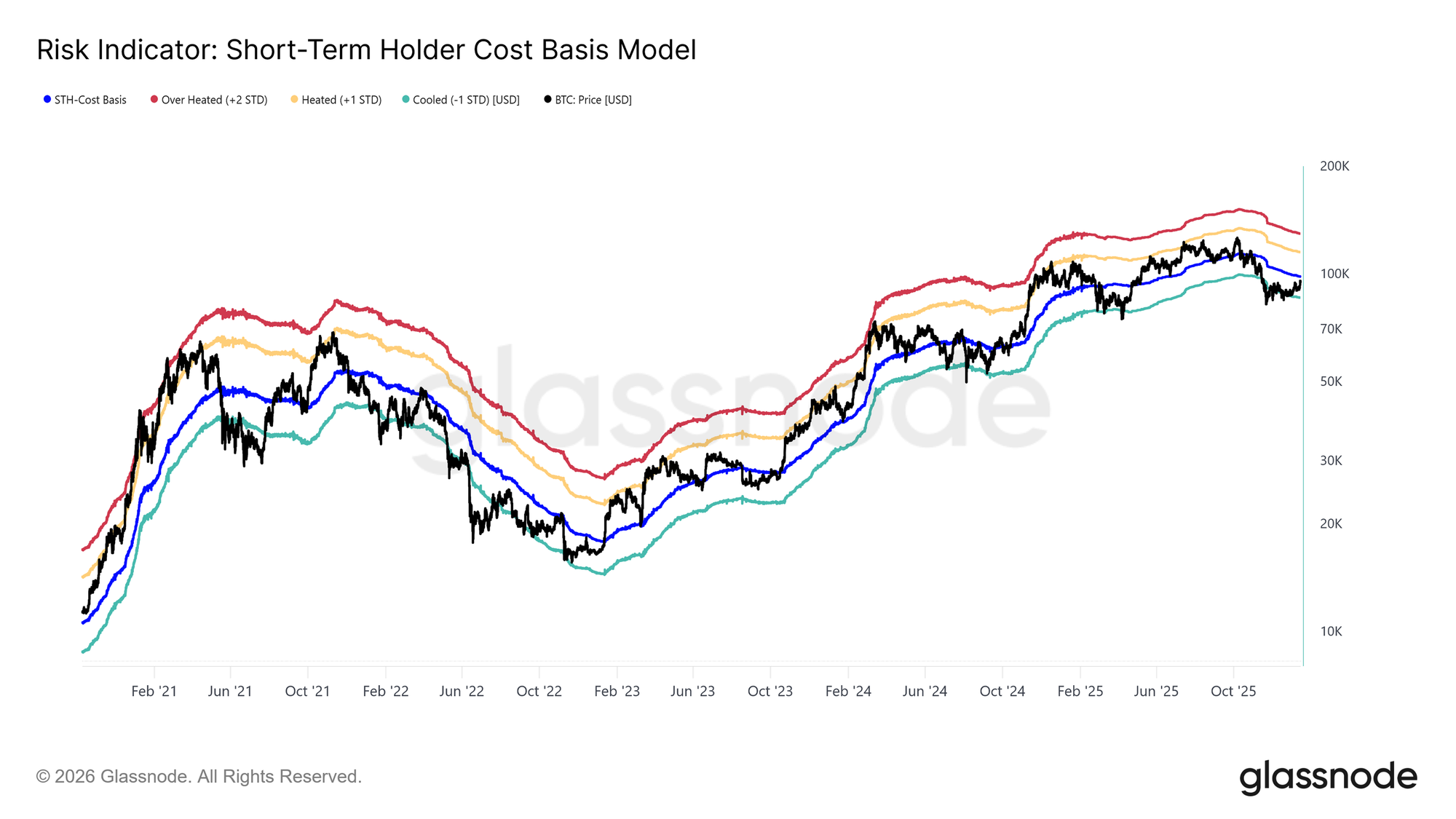

成本基础处的信心

面对来自顶部买家的新一轮卖方压力,市场关注点转向短期持有者成本基础,目前位于 9.83万美元。该水平代表近期投资者的综合入场价格,并作为衡量市场信心的关键指标。若价格能够持续运行在这一阈值之上,表明新的需求正在吸收上方供给,从而,近期买家得以保持盈利。

从历史上看,重新收复并站稳短期持有者成本基础,往往标志着市场从修正阶段向更具持续性的上升趋势转变。相反,若反复无法在该水平之上企稳,则可能强化新参与者的防御性行为。因此,价格能否在 9.83万美元上方进行盘整,仍是恢复趋势延续信心并为可持续反弹奠定基础的必要条件。

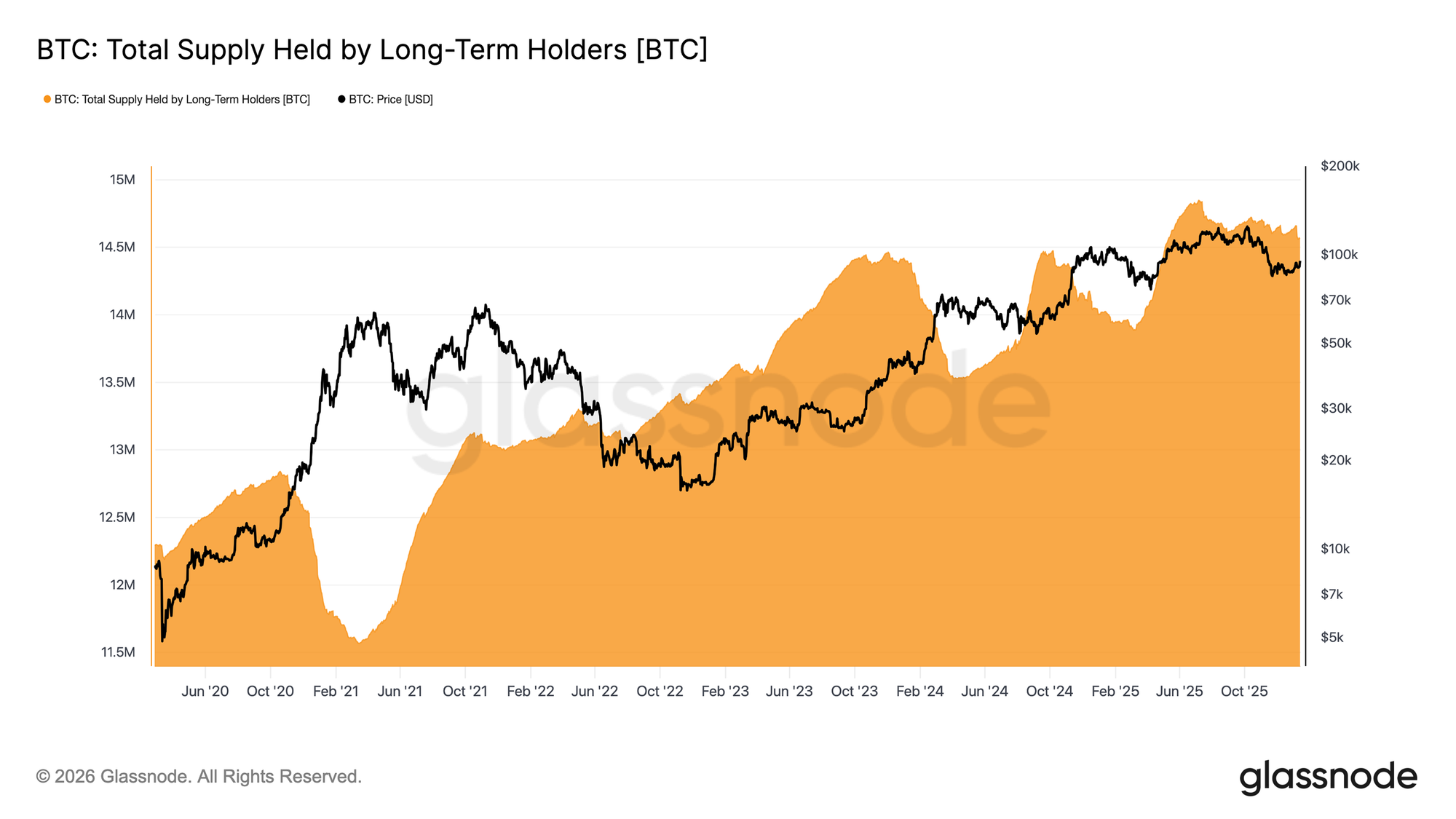

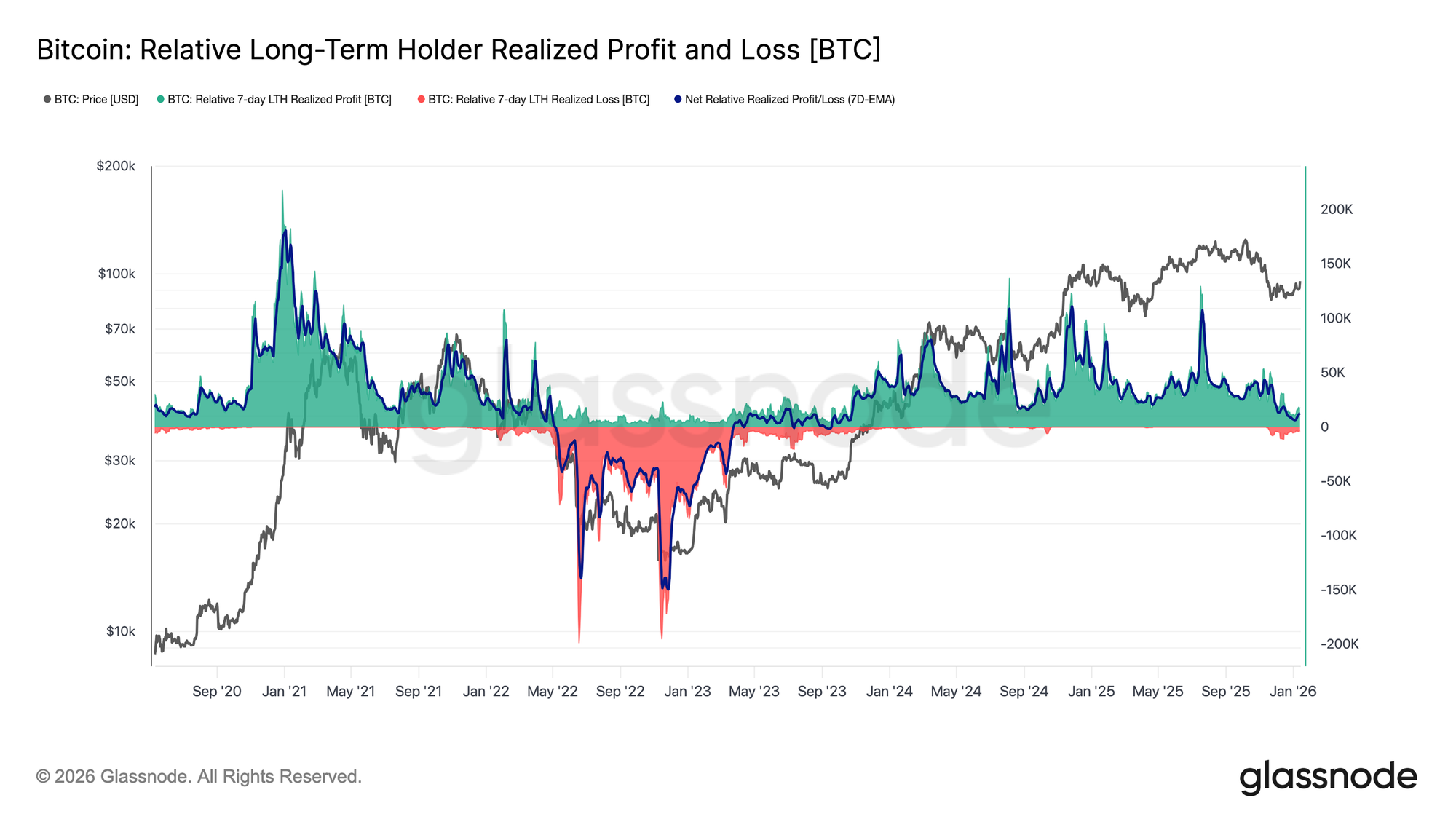

长期持有者派发放缓

随着价格逼近长期持有者供给,关注点转向这些投资者是否正在加速派发,或开始缓解卖方压力。一个有用的衡量指标是长期持有者持有的总供给量,它反映了超过约 155 天阈值而成熟的币量与被花费币量之间的平衡。

目前,长期持有者供给仍在下降,但相较于 2025 年第三和第四季度所见的激进派发,其下降速度已明显放缓。这表明长期持有者仍为净卖方,但其抛售强度正在减弱。

要出现可持续的反弹,市场必须过渡到一个成熟供给超过长期持有者卖出的阶段。这种转变将推动长期持有者供给上升,这一结构上一次出现在 2022 年 8 月至 2023 年 9 月以及 2024 年 3 月至 2025 年 7 月,两个时期均先于更强且更持久的趋势复苏。

需求和派发

总体而言,2025 年第二季度期间进行积累的长期持有者,仍是价格若明确突破上方供给集群时最可能的卖方压力来源。其行为可通过长期持有者的已实现净盈亏指标得到良好刻画,目前该指标反映出明显降温的派发状态。

当前,长期持有者每周大约实现1.28万枚 BTC 的净利润,相比周期高峰期每周超过10万枚 BTC 的水平,已大幅放缓。这种降温表明获利了结仍在进行,但其激进程度远低于此前的派发阶段。

接下来的走势将主要取决于需求端吸收这些供给的能力,尤其是来自 2025 年第二季度积累的投资者。从长期来看,若无法守住约8.1万美元的真实市场均值,将显著提高市场进入更深度投降阶段的风险,其形态类似于 2022 年 4 月至 2023 年 4 月期间。

链下洞察

机构资金链重置

过去几个月中,机构资产负债表层面的资金流已完成一次全面重置。在现货 ETF、企业以及主权实体经历了一段持续且大规模的资金流出之后,净流量现已趋于稳定,清晰地表明长期结构性持有者的卖方压力已被消耗殆尽。

现货 ETF 最先发生转向,重新回到正流入区间,并再次确立其作为边际主要买方的地位。自推出以来,现货 ETF 在每一轮扩张阶段中都发挥了重要作用,而其近期的资金回流表明,真实资金配置者正再次开始重建敞口,而非仅仅交易波动率。

企业与主权国库的资金流同样趋于平稳,流入多在盘整阶段零星出现。然而,积累行为仍不均衡,更多由事件驱动,而非持续一致。

在这种环境下,资产负债表层面的需求更像是价格稳定器,而非增长引擎,因此,短期方向对衍生品仓位结构与短期流动性条件愈发敏感。

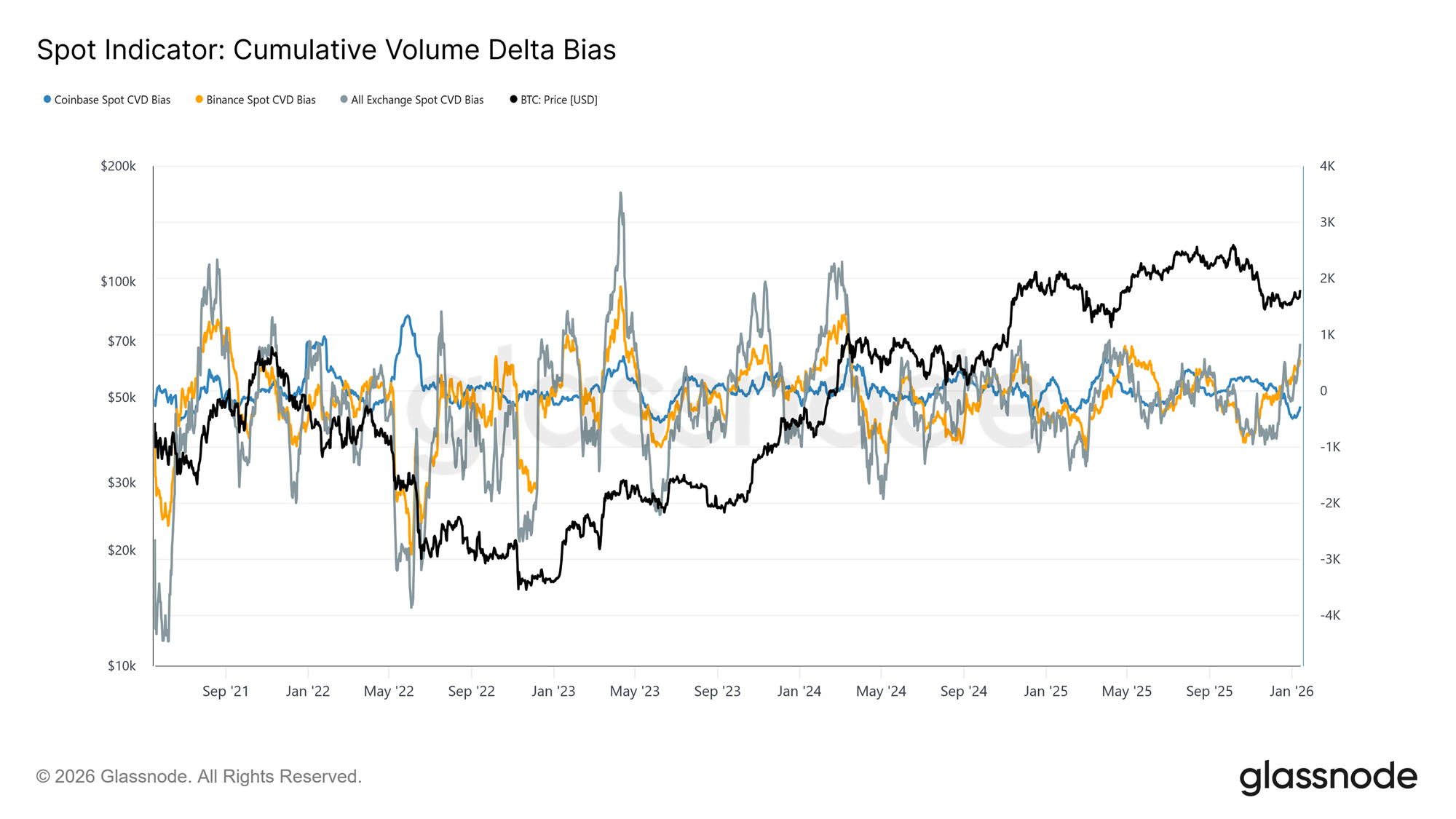

现货资金流转转向建设性

在近期回撤之后,现货市场行为已开始改善,Binance 及所有交易所的 CVD 指标重新转入以买盘主导的状态。这反映出市场正从持续的卖方压力中转变,表明参与者再次开始吸收供给,而非在强势中进行派发。

与此同时,Coinbase 作为盘整期间最为持续的卖方力量,其抛售活动已显著放缓。Coinbase 主导的派发压力缓解,移除了一个关键的上方供给来源,有助于稳定价格,并为当前反弹扫清道路。

尽管现货参与度尚未呈现出完整趋势扩张阶段常见的那种持续、激进的积累特征,但主要交易场所整体回归净买入状态,仍代表着一个建设性的结构性转变。

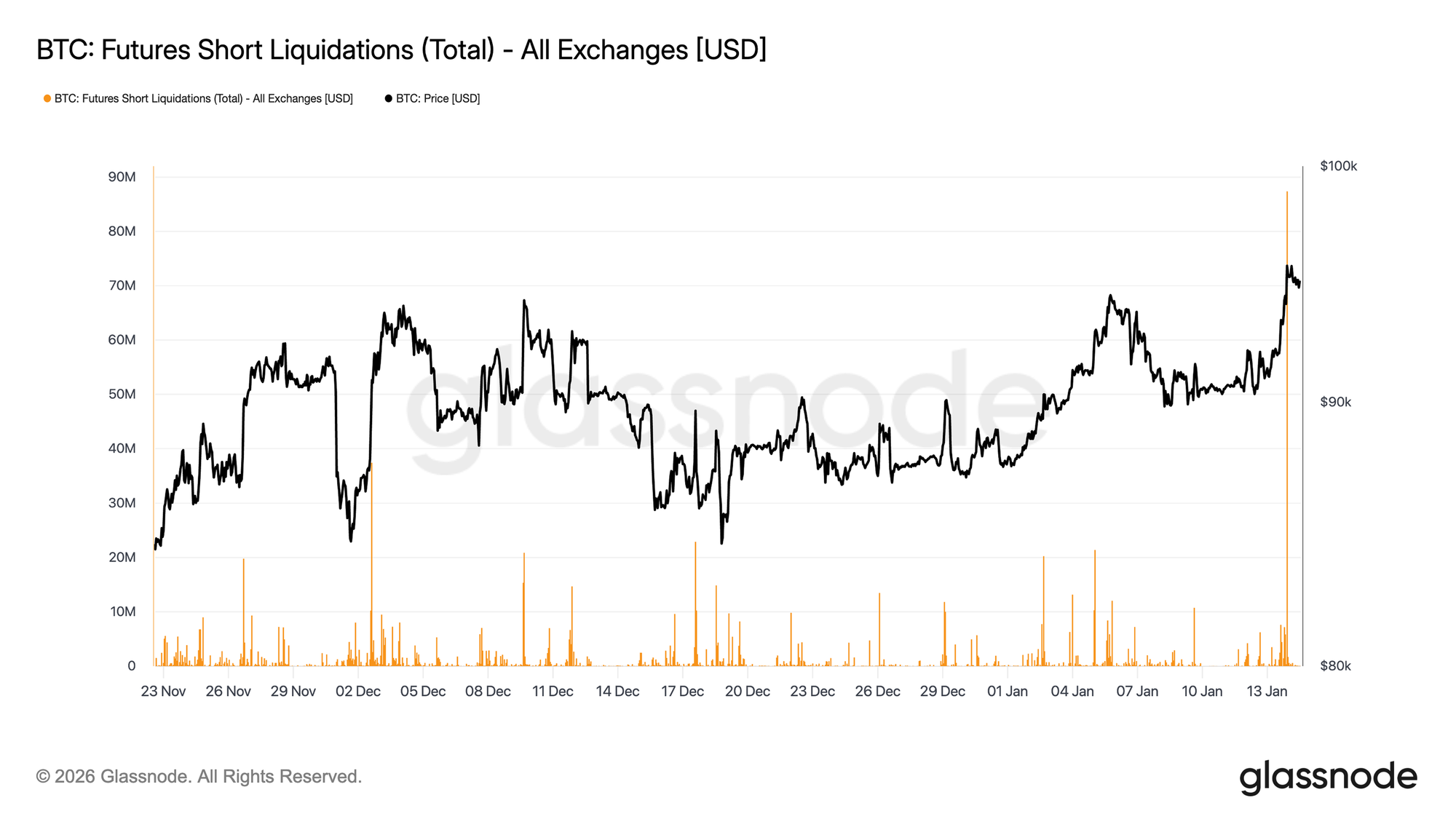

期货交易者的轧空

尽管向 9.6万美元区域的推进在机制上受到空头清算的强化,但这一过程同样是在相对清淡的衍生品成交量背景下展开的。即便价格重新站上更高水平,期货成交额仍显著低于 2025 年大部分时间所见的高活跃度。

这表明此次突破发生在一个流动性相对偏弱的环境中,轻微的仓位变动便足以引发不成比例的价格反应。从实际角度来看,并不需要大量新增资金就能迫使空头离场,并推动价格突破阻力位。

这使得市场后续走势取决于现货需求与持续成交量能否介入以支撑延续,抑或一旦被动平仓所带来的机械性买盘耗尽,反弹便面临衰减风险。

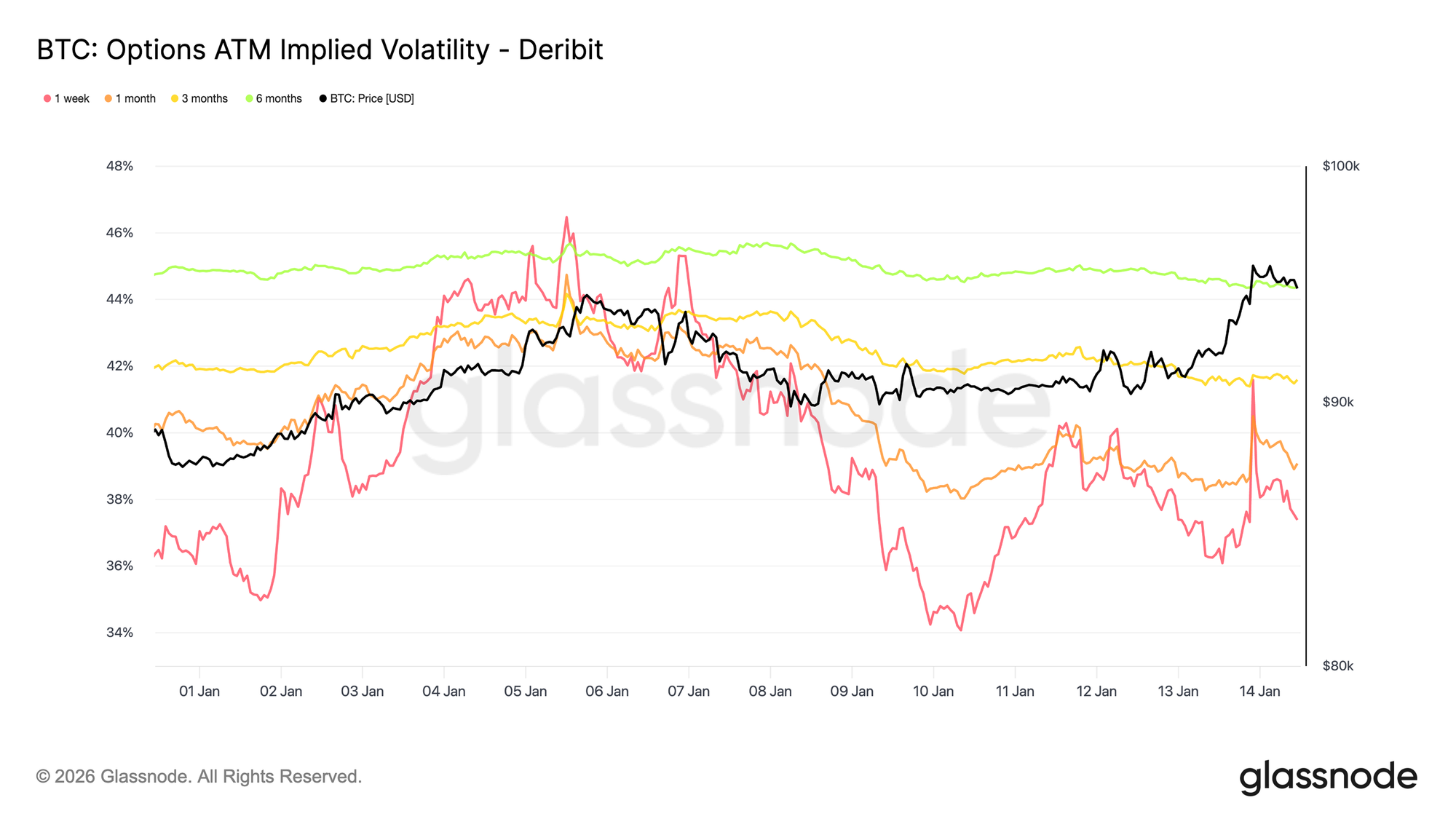

低波动率,未化解的风险

隐含波动率在整个期限结构上仍处于低位,强化了近期价格走势中所体现的平静状态。较长期限的隐含波动率小幅走低,而短期限的隐含波动率则对现货价格波动反应更为直接。然而,这些前端反应未能沿期限结构向上传导,表明市场对短期凸性需求有限。

这并不意味着不确定性已经消失。相反,这表明风险正在被推迟。期权市场并未表达信心,而是体现出一种观点:任何有意义的重新定价更可能发生在稍后的时间,而非当下。

随着到期时间延长,波动率逐步上升,显示不确定性被更多地分配给时间本身,而非某个明确的短期催化因素。期限结构的调整体现在水平变化而非形态变化上,这与市场预期短期稳定、但仍暴露于潜在风险的状态相一致。

这一点之所以重要,是因为由仓位压制而非由明确性压制的波动率,往往会在条件变化时突然重新定价。

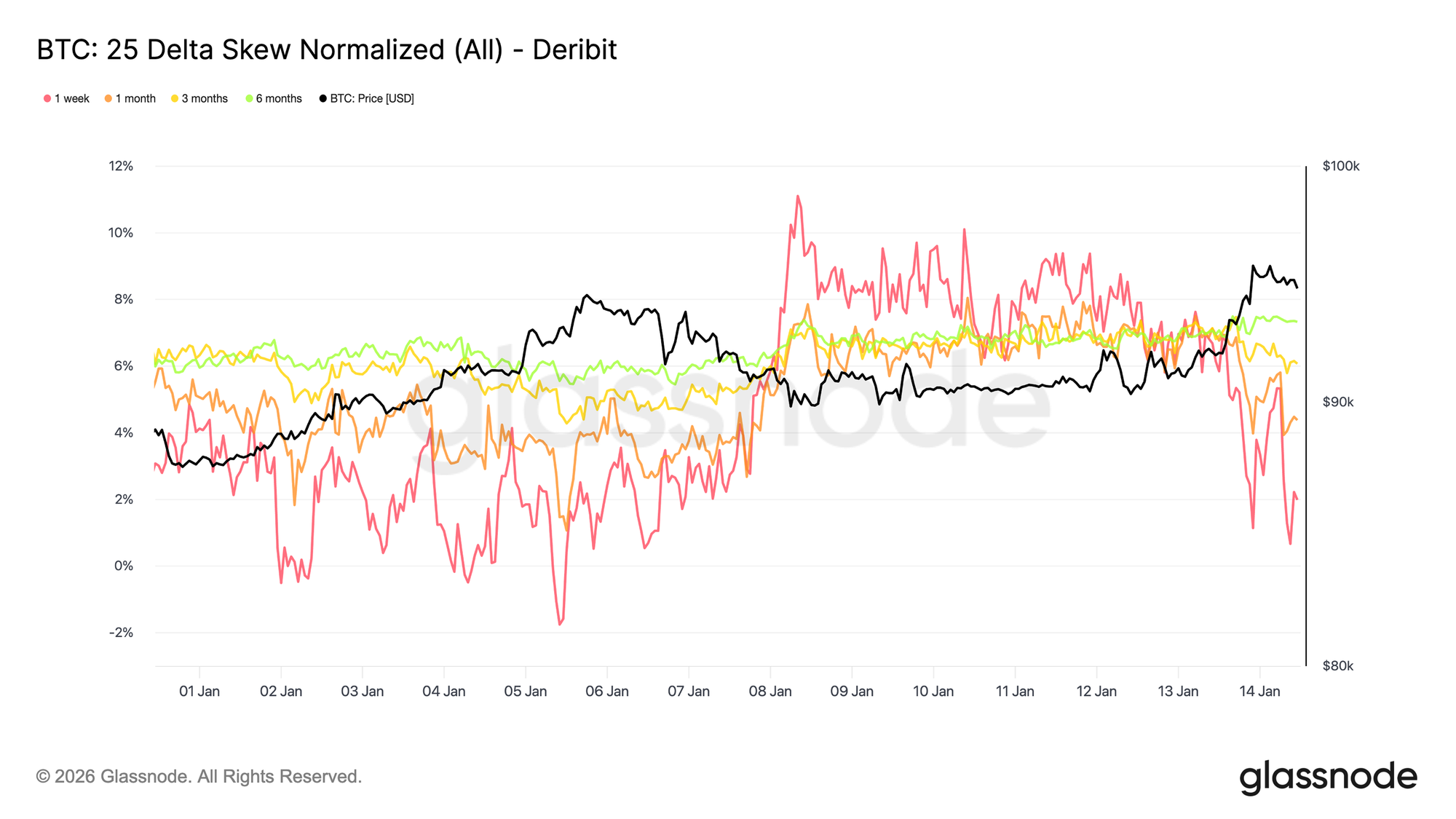

下行不对称性仍被充分定价

尽管整体波动率维持在低位,偏斜度仍在持续定价下行风险。25 Delta 偏斜度仍明显偏向看跌期权,尤其是在中长期限上,表明即便现货价格企稳并重新站上9.5万美元水平,市场对较长期下行保护的需求依然存在。

这反映出市场愿意持有敞口,但不愿在没有保险的情况下承担风险。交易者们还在位置保护头寸,而非被激进加仓,这释放出的是谨慎而非恐慌的信号。短期限偏斜一度趋于平衡,随后再次回到有利于看跌期权的一侧,而较长期限的偏斜对价格重新站上9.5万美元的走势反应甚微。

低波动率与负偏斜并存,凸显出一个关键张力。市场参与者并未为即时下行进行仓位布局,但仍持续为不对称保护付费。

这种组合通常出现在区间震荡的市场中:风险被承认,但并不预期会立刻显现。

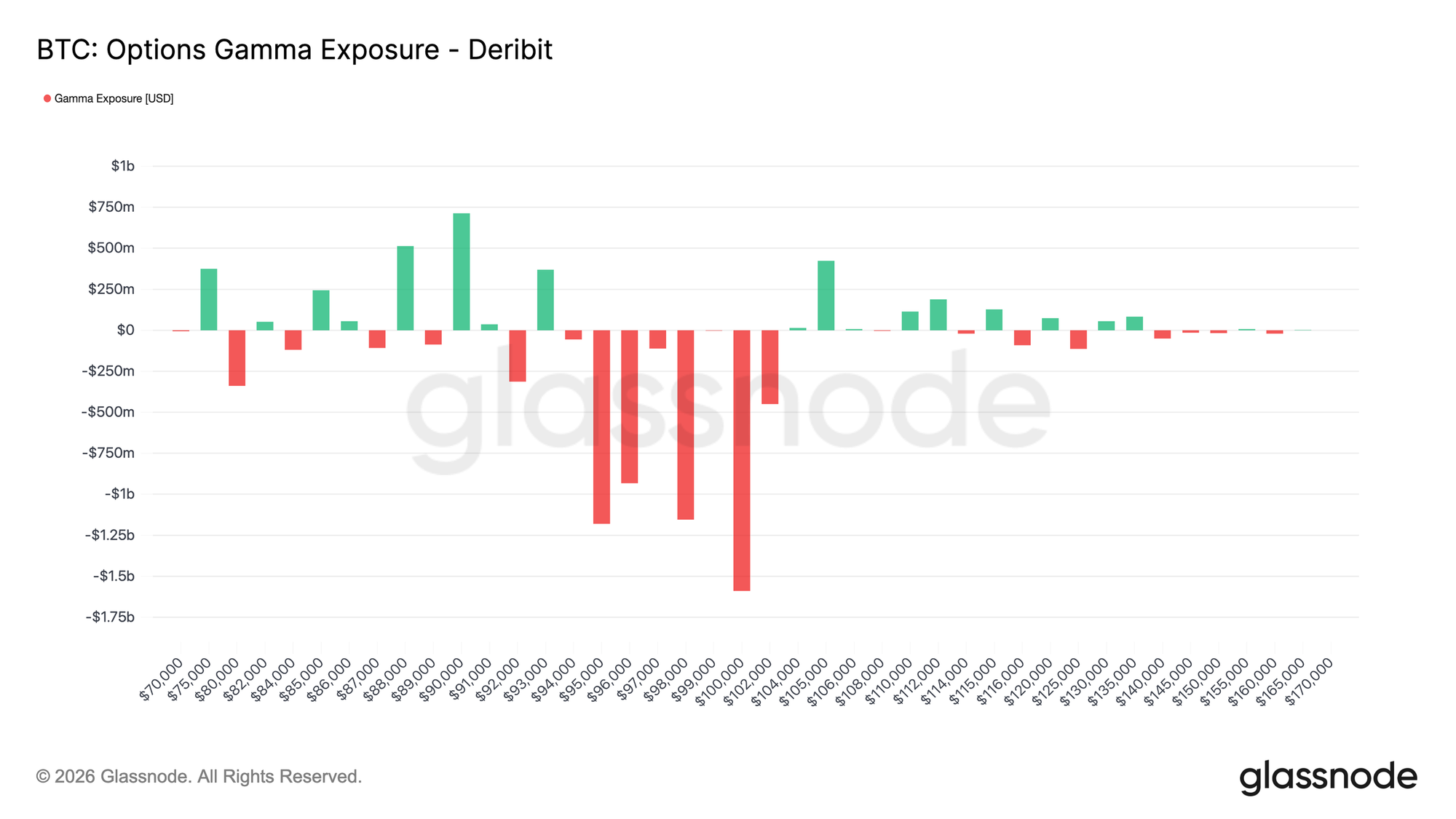

短Gamma与脆弱稳定性

当前的执行价分布使做市商在现货附近处于短 Gamma 状态,从而改变了市场的短期动态。在短 Gamma 环境下,对冲资金流不再吸收价格波动。相反,它们往往会放大价格走势,做市商在价格上涨时买入、在价格下跌时卖出。

在撰写本文时,现货价格运行于 9.5–9.6万美元区域,已进入一个大致覆盖 9.4万美元至 10.4万美元的短 Gamma 区间。在该区间内,若价格走势得到成交量支撑,更有可能触发方向性对冲资金流,从而提高价格向附近高持仓执行价快速移动的概率,其中包括10万美元水平。

这种结构创造了一种脆弱的稳定形态。在价格受限时,波动率可以维持在低位,但一旦动能形成,走势更可能加速而非衰减。在此背景下,价格的平静更多反映的是仓位结构,而非真正的均衡,使市场相较于渐进式调整,更易暴露于突然的重新定价风险之中。

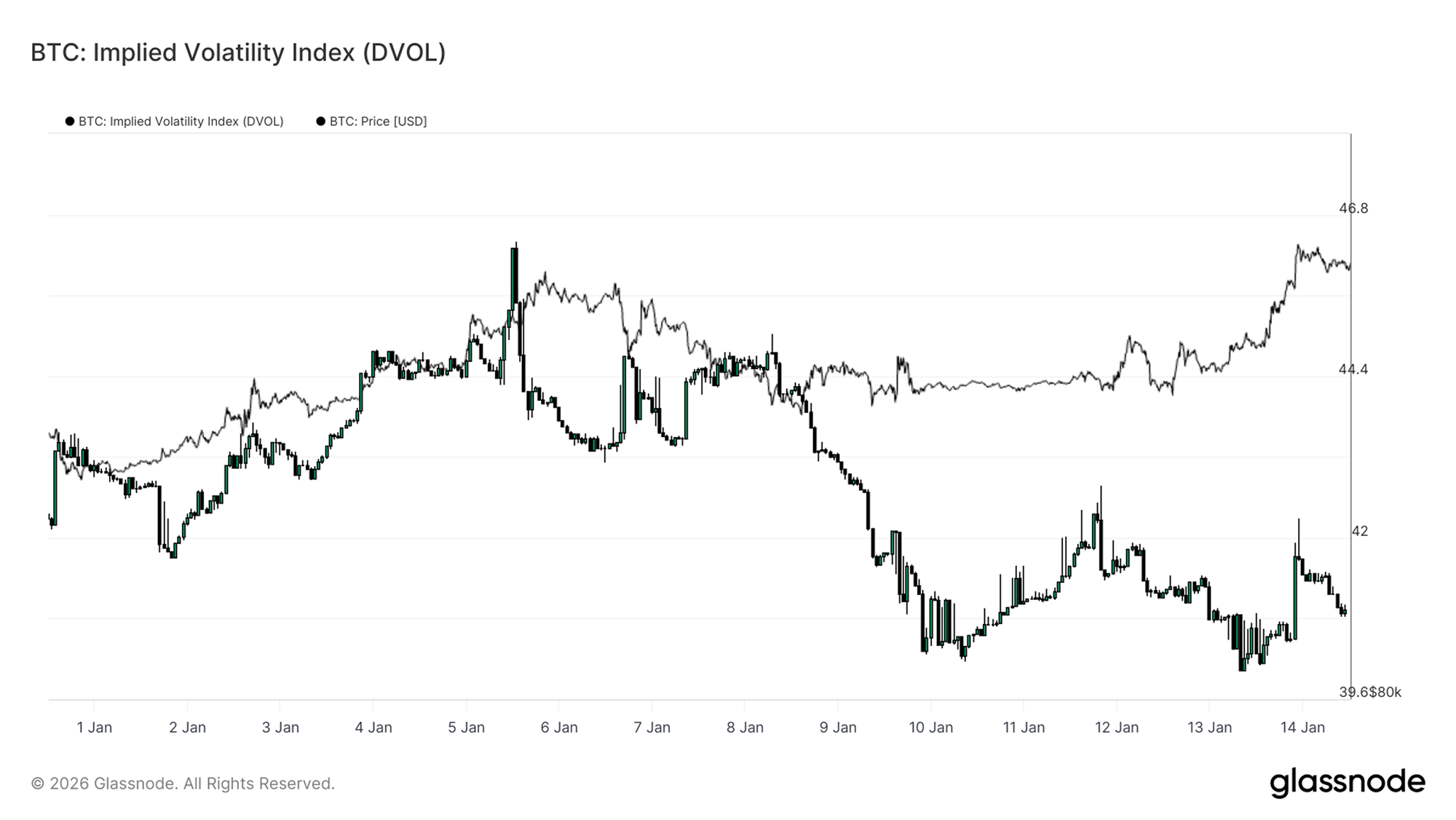

DVOL证实波动率正在被推迟

隐含波动率指数(DVOL)通过汇总不同执行价与期限的波动率,提供了期权隐含不确定性的全局视角。不同于仅反映曲线某一特定点定价的平值隐含波动率,DVOL 捕捉的是市场整体所嵌入的波动水平。

目前,即便现货价格穿越关键价位,DVOL 仍保持在相对低位并处于区间内波动。这印证了期限结构与偏斜所传递的信息:期权市场并未为即时波动支付溢价。不确定性被承认,但并未通过更高的整体波动率定价来体现。

值得注意的是,这一低 DVOL 读数与偏向下行的偏斜以及现货附近的短 Gamma 仓位同时存在。因此,波动率并非因稳定性的对冲资金流而被压制,而只是停留在表层被推迟。这种组合创造了一种环境:波动率可以长期潜伏,但一旦某个催化因素迫使仓位调整,便可能出现剧烈的重新定价。

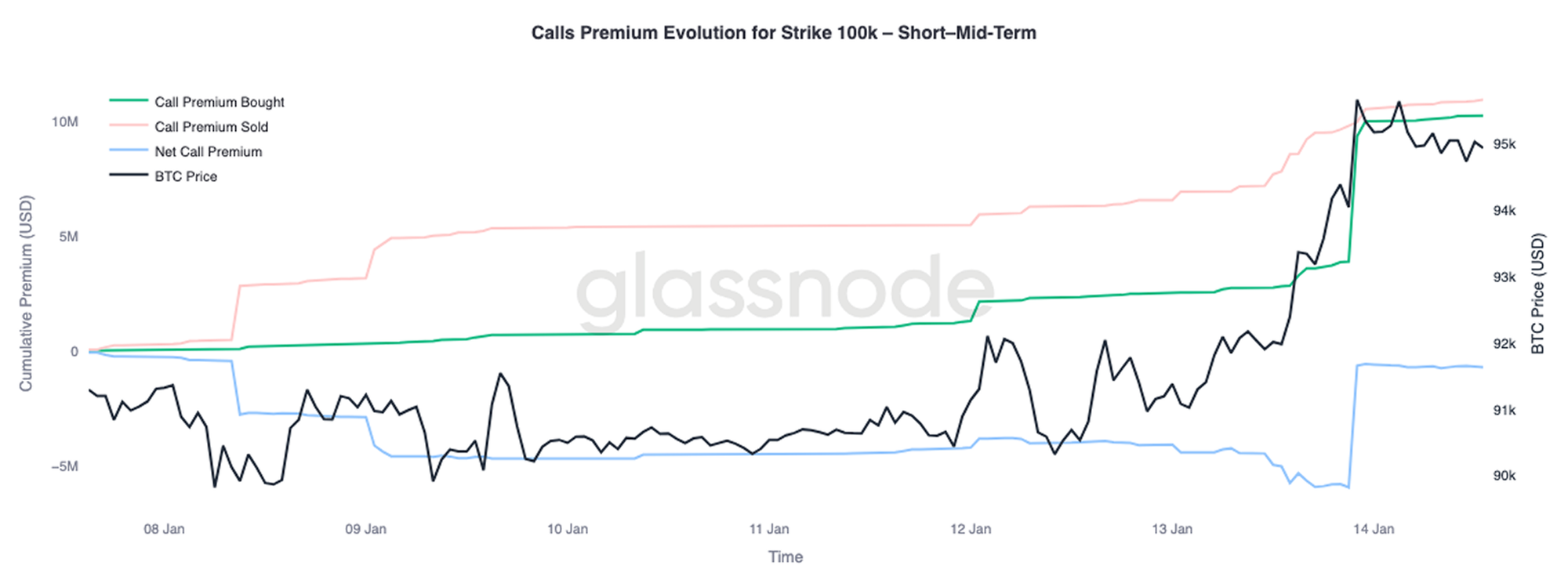

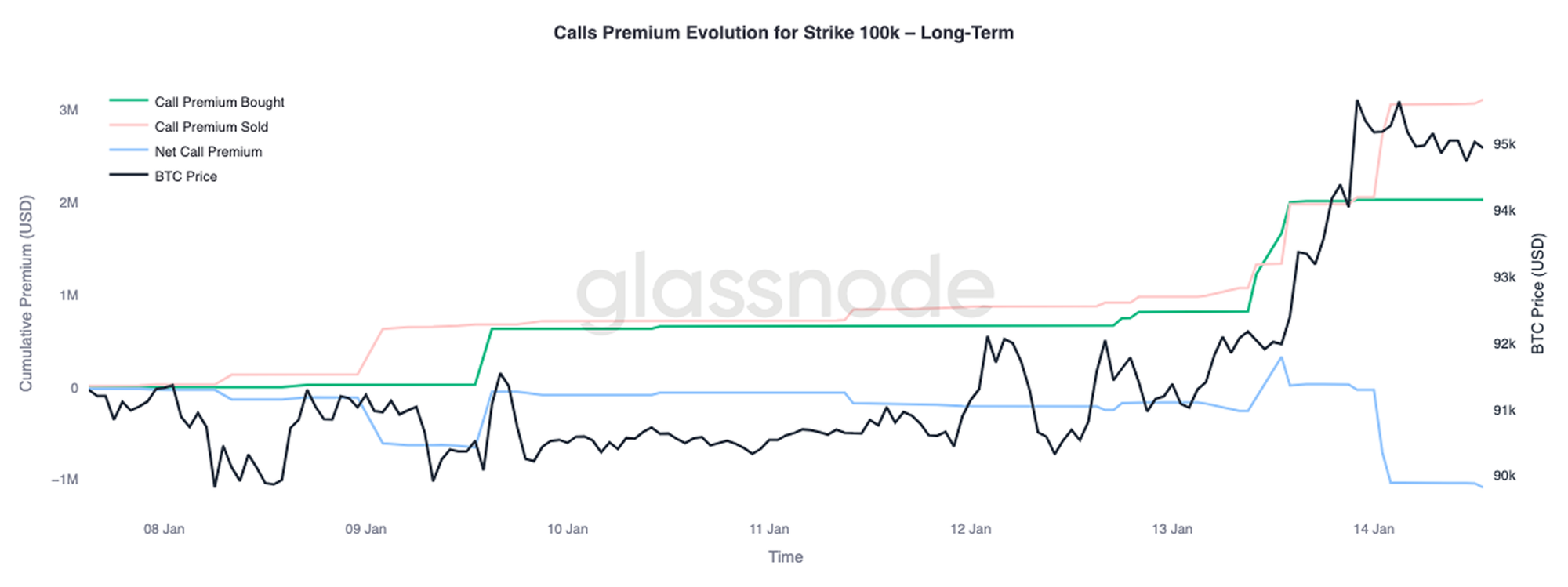

看涨期权权利金给出条件性上行信号

对 10万美元看涨期权执行价的权利金行为进行更深入的观察,可以清晰地看到不同到期期限之间的分化。该价位仍是下一个重要的心理关口,而期权资金流揭示了市场围绕这一水平的布局方式。

在短期至中期到期(约三个月以内)中,买入的看涨期权权利金显著高于卖出的看涨期权权利金。这种失衡推动了看涨期权净权利金上升,表明随着现货价格逼近该价位,市场对近期期权上行敞口存在积极需求。相比之下,较长期到期则呈现出相反的行为。随着现货价格上涨,曲线远端更为丰厚的看涨期权权利金被用作卖出上行的机会。

这种分化表明,市场正在为潜在的10万美元区域再度测试进行布局,同时在更长期视角下,对价格能否持续站稳该水平仍持犹豫态度。上行在短期内被策略性瞄准,但在较长期限上被变现。

结论

比特币已进入一个过渡阶段,其特征包括结构性资金流趋稳、现货市场行为改善,以及仍受波动率风险推迟影响的衍生品体系。长期持有者的派发已放缓,机构资产负债表资金流趋于稳定,现货市场开始重新转向以买盘主导的状态,表明 2025 年末的大部分卖方压力已被消化。

然而,近期向 9.6万美元区域的上行更多由机械性的仓位动态推动,而非广泛、内生的需求所驱动。期货流动性仍然偏薄,现货参与度虽在改善,但尚未展现出完整趋势扩张阶段常见的那种持续性积累。

展望第一季度,底层结构看起来正变得愈发建设性。在卖压缓解、波动率风险被推迟而非释放的背景下,相对温和的资金流入或再次引发不成比例的价格反应。若现货积累以及由 ETF 引领的机构需求持续修复,当前的盘整阶段或将成为新一轮趋势扩张的基础。