增长空间

经过数月的冷淡和横盘整理后,市场上开始重新出现投机活动的初露端倪。市场对Mt.Gox供应分发的虚假警报做出了反应,但这为我们提供了一个如何使用链上数据来考虑这些事件的视角。

执行摘要

- 大多数比特币投资者持有的是未实现的利润,在经过两个月的横盘整理后,市场上的投机欲望首次显现。

- 短期持有者群体承担了市场绝大多数的亏损,这种情况通常出现在牛市新高调整期间。

- 长期和短期持有者的卖方风险比率都经历了重置,这表明市场找到了新的平衡。这表明市场已准备好行动,近期的波动性预期应有所提高。

Mt.Gox开始行动

在2024年5月28日,市场对Mt.Gox受托人进行的一次内部钱包整合做出了反应,这个法律实体掌管着来自倒闭交易所的141,000枚BTC。在超过十年之后,这是首次表明期待已久的Mt.Gox分发事件即将到来。

前Mt.Gox首席执行官Mark Karpeles证实,这次币移动的性质是由于内部钱包管理,以准备分发给债权人。预计分发将在今年10月完成。

As far as I know everything is fine with MtGox. The trustee is moving coins to a different wallet in preparation of the distribution that will likely happen this year, there is no imminent sale of bitcoins happening.

— Mark Karpelès (@MagicalTux) May 28, 2024

通过评估Mt.Gox余额,我们可以利用Glassnode的时间点(PiT)指标来可视化这一事件。PiT指标是不可变的,反映了观察时使用所有已知钱包集群的每个指标的状态。标准的MtGox余额指标是可变的,反映了各个时间点的最佳估计。这展示了Glassnode指标在跟踪实体钱包时的学习行为和聚类。

在这里,我们可以看到内部钱包管理,在5月28日的一天内,超过141,000枚BTC分批移动。

资本的流动和组成

大量长期未动用的币被卖出的一个主要影响是,未过滤的指标如已实现市值(Realized Cap)、SOPR(花费产出利润率)和币天销毁(Coindays Destroyed)将显示与这些Mt Gox币相关的大幅波动。从理论上讲,这些币在钱包管理交易中被重新估值为更高的成本基础。

我们可以利用实体调整后的已实现市值变体来过滤掉这些非经济转移,以保持比特币资本流动的清晰图景。当前已实现市值处于5800亿美元的历史高点。然而,我们可以看到,自4月底市场盘整以来,新流动性流入的速度已经放缓。

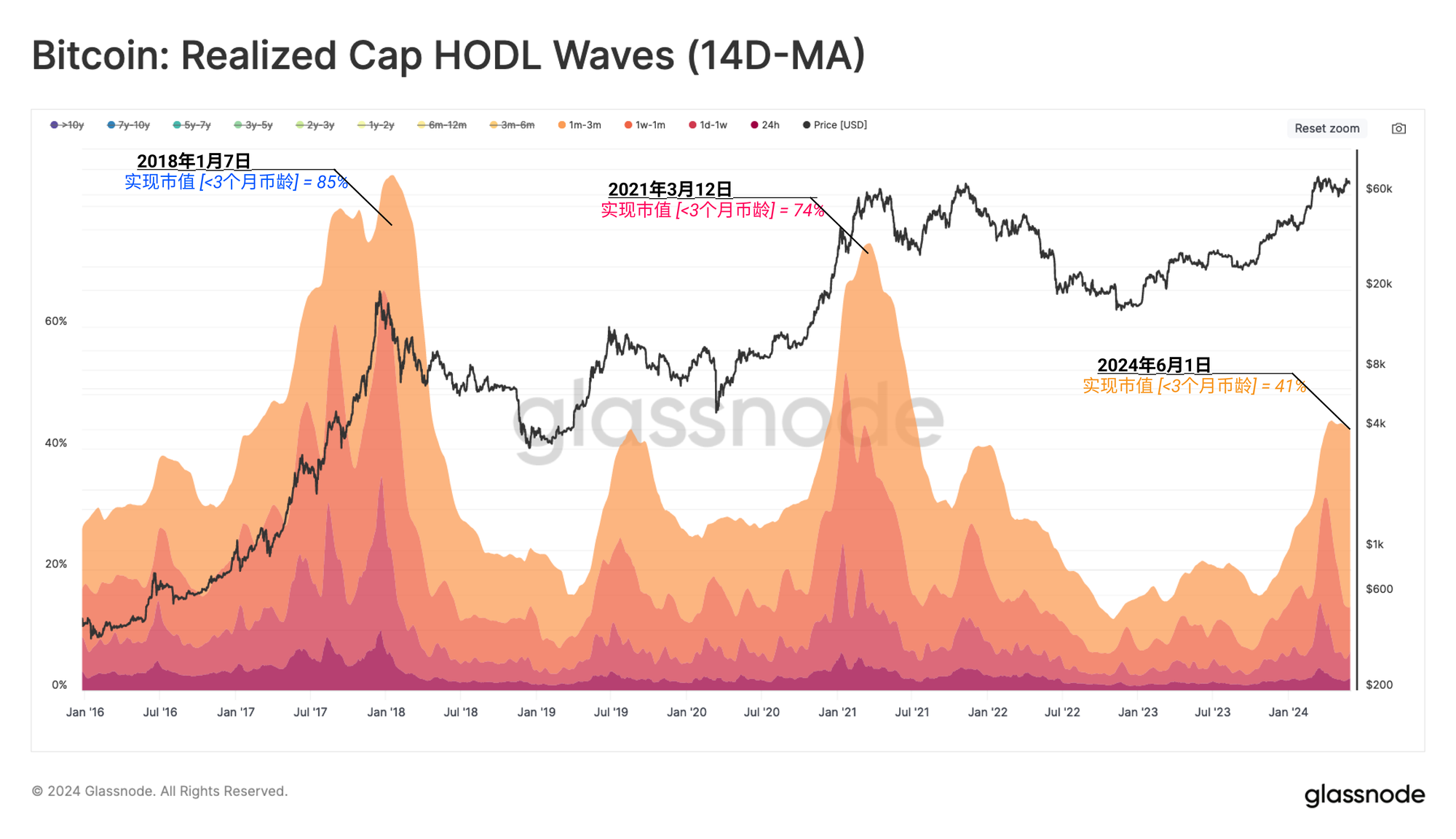

然后,我们可以使用已实现市值HODL波动指标按年龄检查这一总财富的组成。通过隔离币龄小于3个月的币,我们能够评估由“新需求”持有的流动性比例。

这个群体目前占据了网络财富的41%,这表明财富分布正在向新需求转移。从周期的历史终端值来看,这种财富转移通常会达到70%以上的饱和度,这表明长期投资者花费和出售的供应量相对较小。

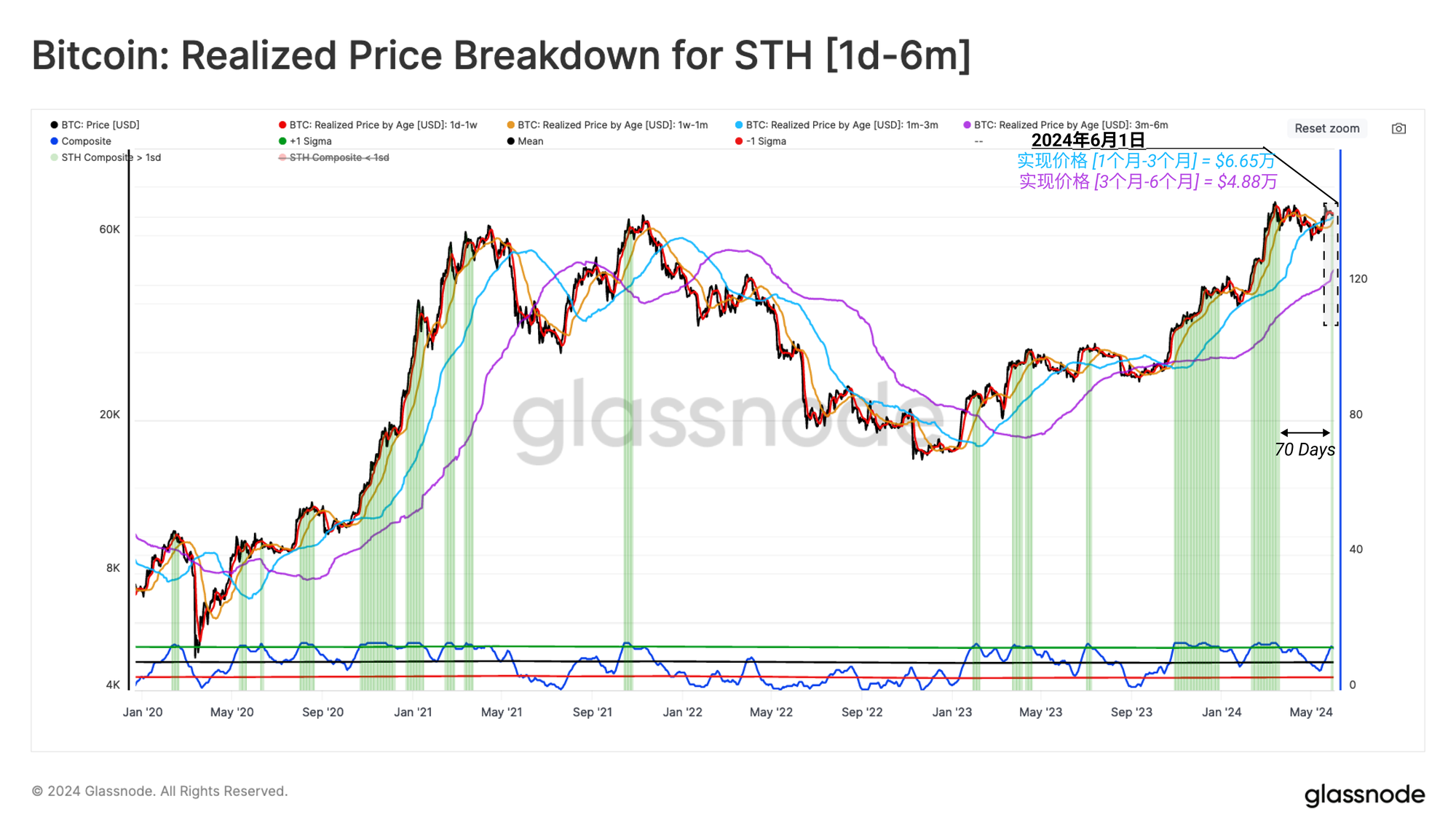

尽管过去两个月流入的流动性和投机需求有所减缓,但68,000美元水平的恢复使大多数短期持有者重新持有未实现的利润。

这表明尽管最近价格横盘波动,大多数近期买家的成本基础更为有利,低于当前现货价格。

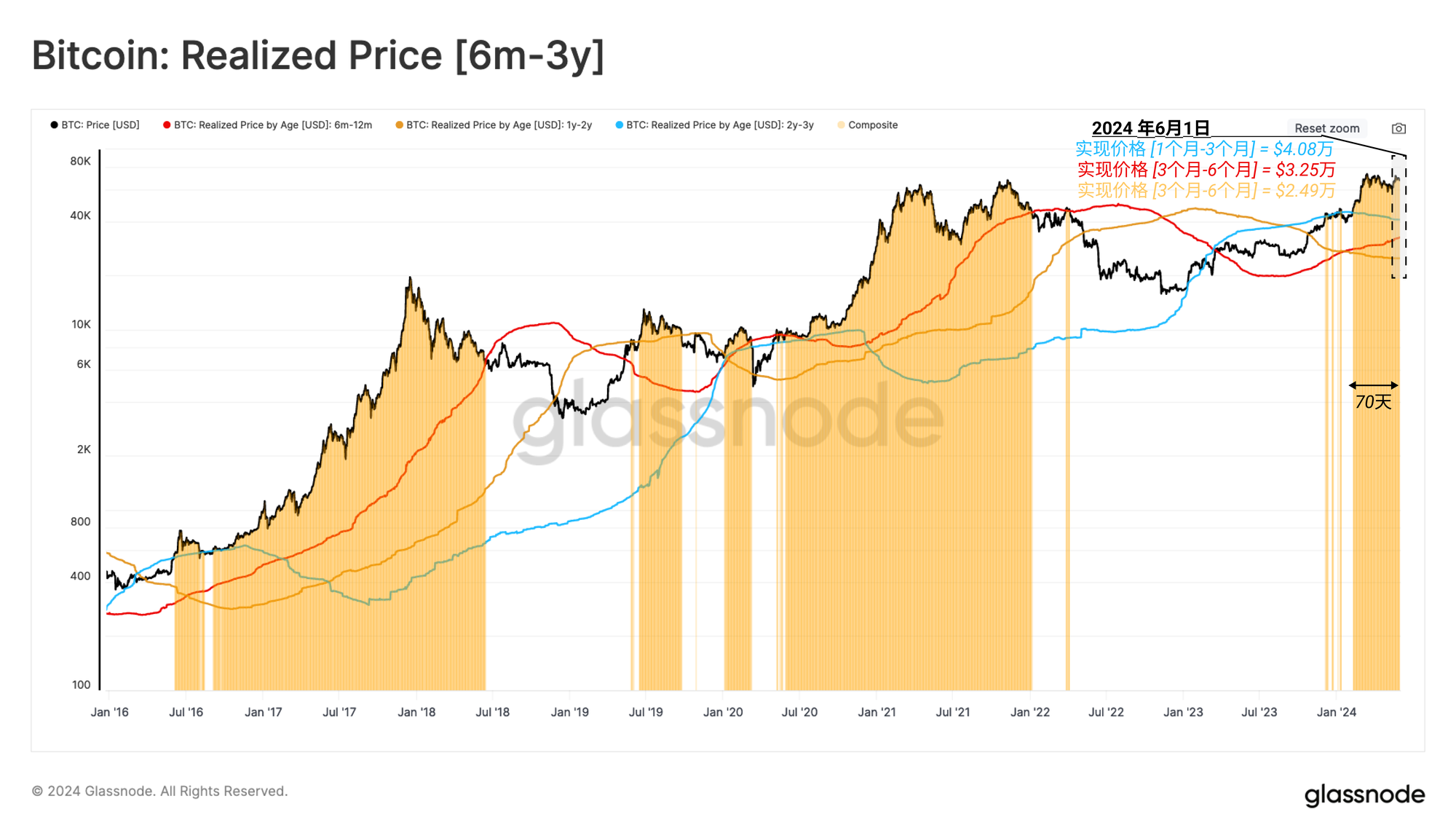

我们可以研究各币龄段的平均购入价格,另一个感兴趣的群体是单周期持有者(币龄为6个月至3年的币)。我们注意到,自价格突破40,000美元区域以来,这个群体的所有组成部分都持有大量未实现的利润。

当价格上涨至73,000美元历史高点时,市场吸收了这个群体的大量卖出。我们可以预期,如果价格攀升更高,并进一步提高他们的未实现利润,这个群体的卖出动机会增加。

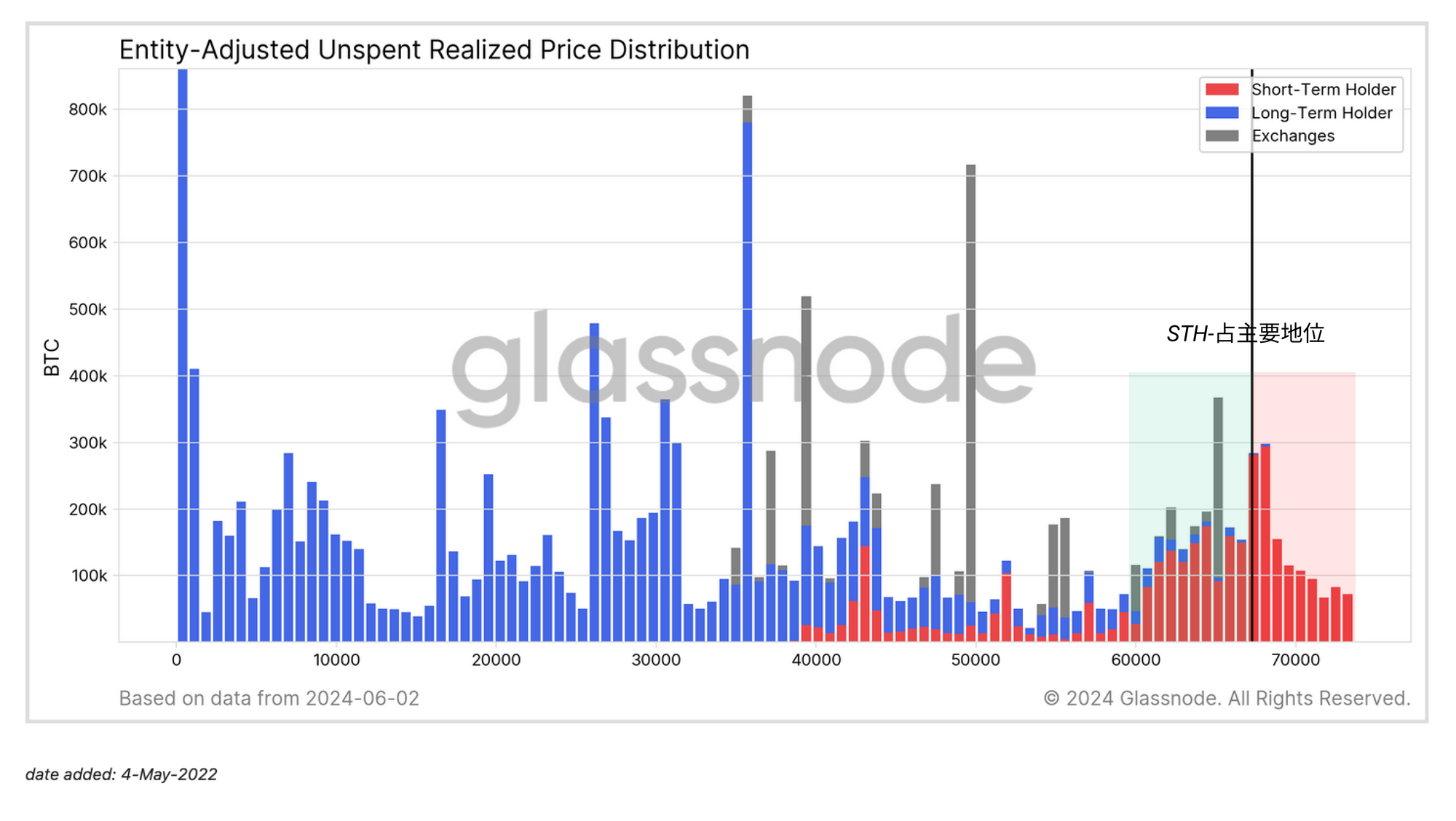

长期持有者主导的市场

随着市场整合接近其历史高点,我们可以使用URPD指标根据购入成本可视化BTC供应。

在当前现货价格附近积累了大量短期持有者的币。这表明在这个价格区域内进行了大量投资。然而,这引入了投资者对价格波动敏感性的风险。

几乎所有处于未实现亏损的币都在短期持有者群体中,这在接近前一周期的历史高点时是可以理解的。

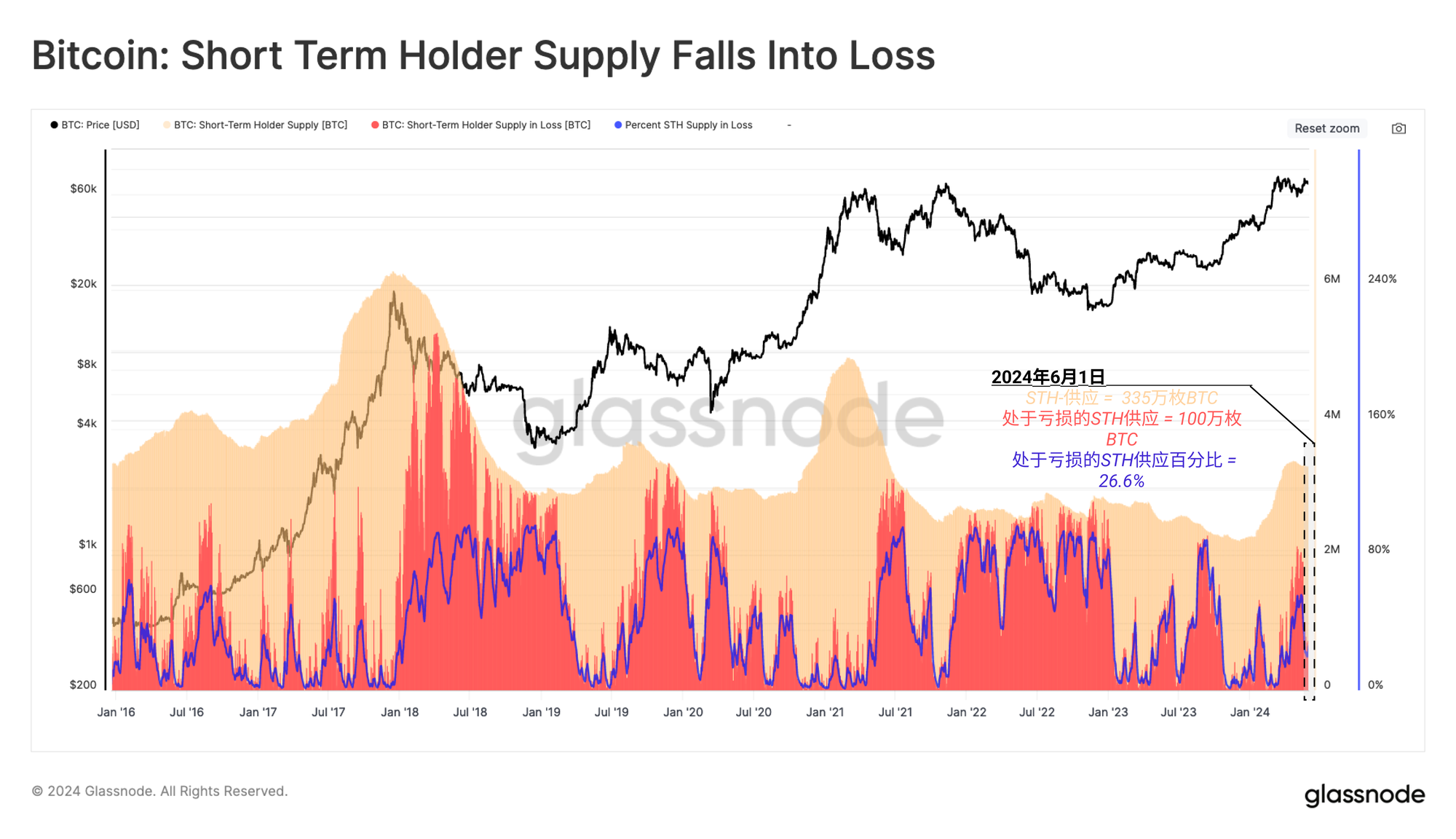

下图是一种描述短期持有者供应中亏损部分比例的工具。该工具可用于观察当这一群体经历价格变化的高度敏感性,特别是在大量供应在短时间内陷入亏损时。

最近市场回落至58,000美元,反映出21%的调整,这是自FTX崩盘以来的最大回撤。在此波动的低点,有56%(190万枚BTC)的短期持有者供应处于亏损状态。

然而,尽管有大量供应技术上处于水下,但未实现亏损的幅度仍在典型的牛市调整范围内,并随着市场稳定开始减弱。

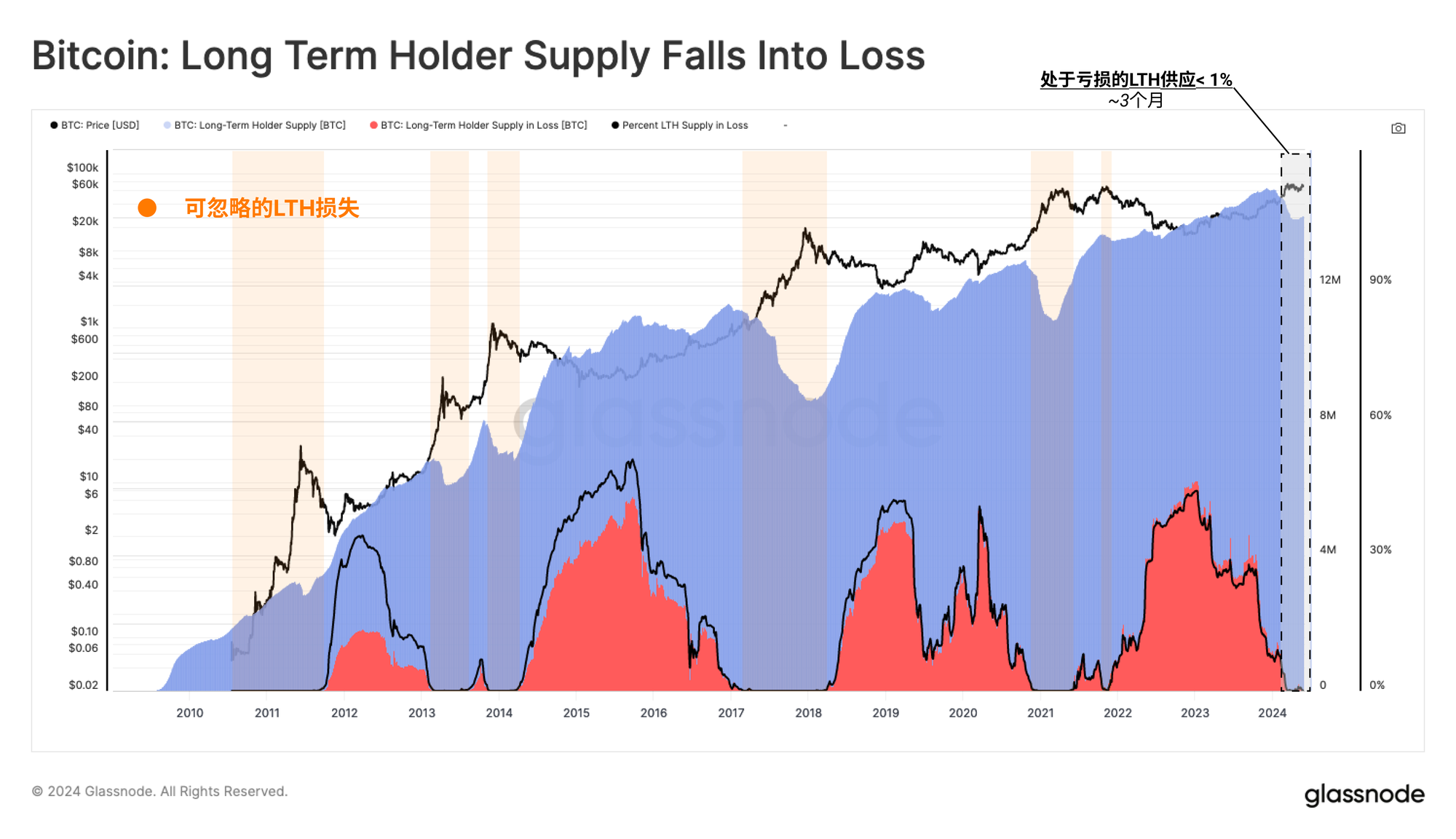

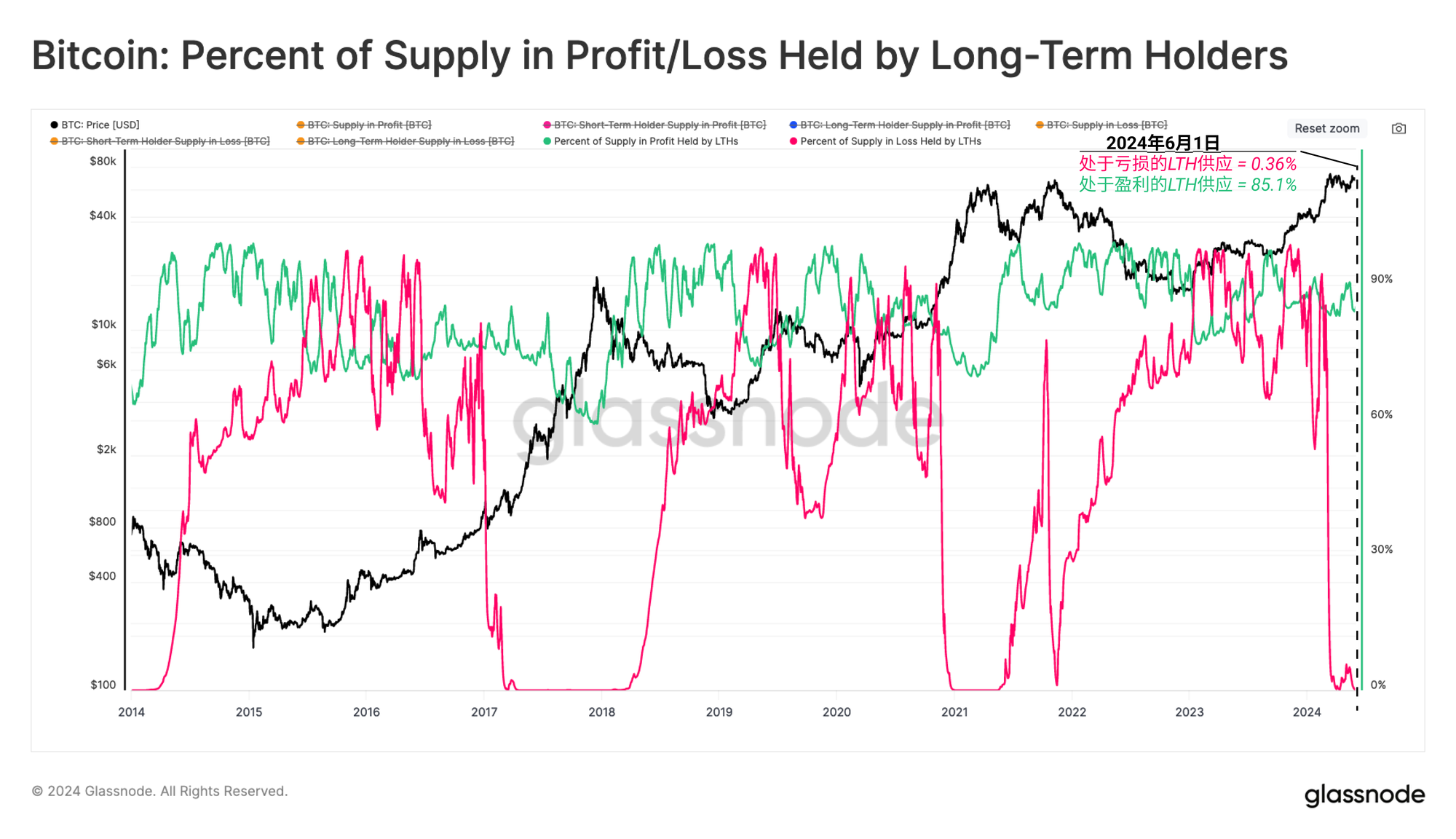

转向长期持有者,我们可以看到,长期持有者供应中处于亏损的总量可以忽略不计,仅有4900枚BTC(长期持有者供应的0.03%)的购入价格高于现货价格。鉴于新的历史高点仅在三月(不到155天前)出现,这些处于亏损的长期持有者是少数在2021年周期高点购入并持有至今的持有者。

另一种可视化方法是通过亏损的所有供应的比例,这部分属于长期持有者群体。在熊市底部,由于投机者被冲出市场,最后的投降导致比特币所有权大量转移到信念坚定的持有者手中,因此长期持有者往往会承担大部分未实现的损失。

相反,在牛市的狂热阶段,长期持有者在亏损供应中的贡献趋向于零。同时,短期持有者承担了市场大部分亏损,因为新的需求在本地和全球价格高峰附近买入币。

目前,长期持有者仅持有0.3%的亏损供应,同时占有超过85%的盈利供应。

增长空间

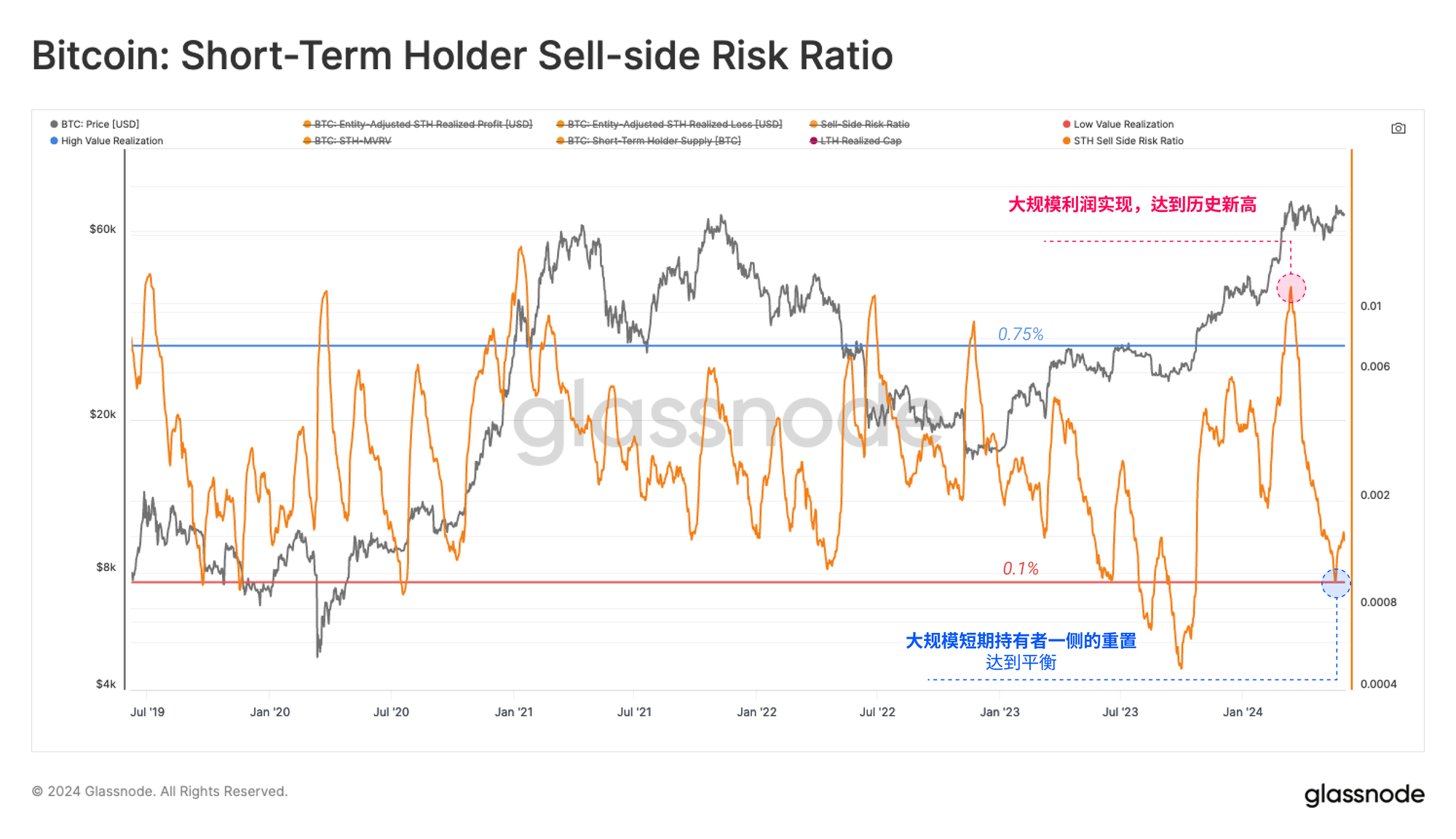

我们可以通过分析长期和短期持有者的卖出行为来研究他们的活动。为此,我们可以利用卖方风险比率,该比率评估投资者锁定的利润加亏损的绝对值,相对于资产规模(以已实现市值衡量)。我们在以下框架下考虑这一指标:

- 高值表明投资者以较高的利润或损失相对于成本基础卖出比特币。这种情况表明市场可能需要重新找到平衡,通常伴随高波动性价格变动。

- 低值表明大多数币以相对接近平衡成本基础的价格卖出,这表明已经达到了某种程度的平衡。这种情况通常表示当前价格范围内的“利润和损失”已耗尽,通常描述低波动性环境。

值得注意的是,短期持有者(STH)群体中的利润和亏损已经重置,表明在最近的横盘整理期间,市场达到了某种程度的平衡。

对于长期持有者(LTH)群体来说,随着利润在达到73,000美元的历史高点前后被实现,他们的卖方风险比率显著增加。

然而,从历史角度来看,他们的卖方风险比率仍低于之前的历史高点突破。这意味着LTH群体实现的利润相对于之前的市场周期来说是较小的。这可能表明该群体在等待更高的价格,然后才会增加抛售压力。

总结和结论

在经过数月的价格横盘后,市场投机的初露端倪似乎正在回归。新买家和单周期投资者主要持有未实现的利润。这一观察得到了以下事实的支持:仅有0.03%的长期持有者处于亏损状态,这在牛市早期的狂热阶段是典型的。

在过去的两个月里,长期和短期持有者的卖方风险比率已经重置并回到平衡状态。这表明,在这个价格区间内可能实现的利润和亏损大部分已经被实现,并暗示近期可能会有显著的波动风险。

免责声明:此报告不提供任何投资建议。所有数据仅供参考和教育目的使用。不应根据此处提供的信息做出任何投资决策,您应对自己的投资决策负完全责任。

显示的交易所余额来自Glassnode的地址标签综合数据库,该数据库通过官方公布的交易所信息和专有聚类算法积累而成。虽然我们努力确保交易所余额的最大准确性,但必须注意的是,这些数字可能并不总是交易所储备的全部,特别是当交易所不披露其官方地址时。我们敦促用户在使用这些指标时要谨慎小心。Glassnode不应对任何差异或潜在的不准确负责。在使用交易所数据时,请阅读我们的透明度公告。

- 加入我们的 Telegram 频道

- 关于链上指标和活动图,请访问Glassnode Studio

- 关于链上核心指标和交易所活动的自动警报,请访问我们的Glassnode 警报推特。