卖压中的生存

比特币市场最近吸收了由德国政府出售的超过48,000枚BTC。随着Mt Gox分配也即将到来,我们审视这些主要的卖压力量,以及ETF对价格走势的影响。

执行摘要

- 目前,大型标记实体持有大约490万枚BTC,相当于流通供应量的25%。在这些实体中,中心化交易所和ETF托管人占据了最大部分。

- 在德国政府的BTC卖压完全耗尽后,短期内似乎出现了卖压缓解,以及新的需求流入以支持市场。

- 市场盈利能力仍然非常强劲,大部分币供应仍以有利的成本基础持有,低于当前现货价格。

评估大型实体

比特币持有者的格局不断演变,这需要随时间推移而进化的分析框架。历史上,矿工和交易所是最大和最具主导地位的比特币持有者。

在历史上,大量的比特币最终被市场中立的实体托管,例如Mt.Gox受托人,负责持有在Mt.Gox交易所崩溃和破产后回收的币。同样,大量的比特币币被政府执法机构扣押,并定期分批出售。

最近,机构级托管人和ETF进入了这一领域。11种新的美国现货ETF现在累计持有+88.7万枚BTC,使其合计余额成为我们监控的第二大比特币池。

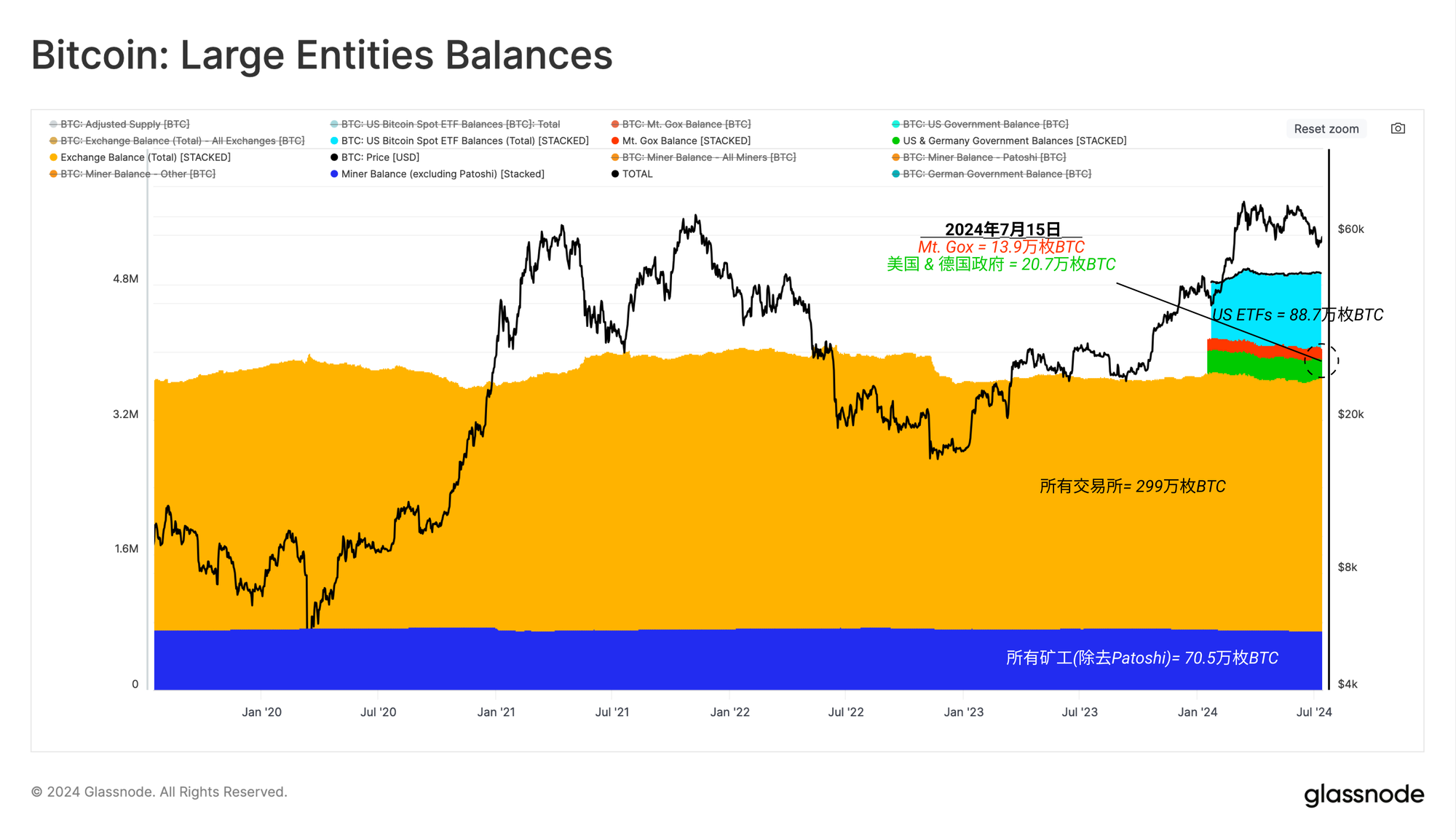

下图显示了这些大型实体持有的BTC数量。

- 🟨 中心化交易所:300万枚BTC

- ⬜ 美国ETF余额:88.7万枚BTC

- 🟦 矿工包括Patoshi:70.5万枚BTC

- 🟩 政府实体:20.7万枚BTC

- 🟥 Mt Gox受托人:13.9万枚BTC

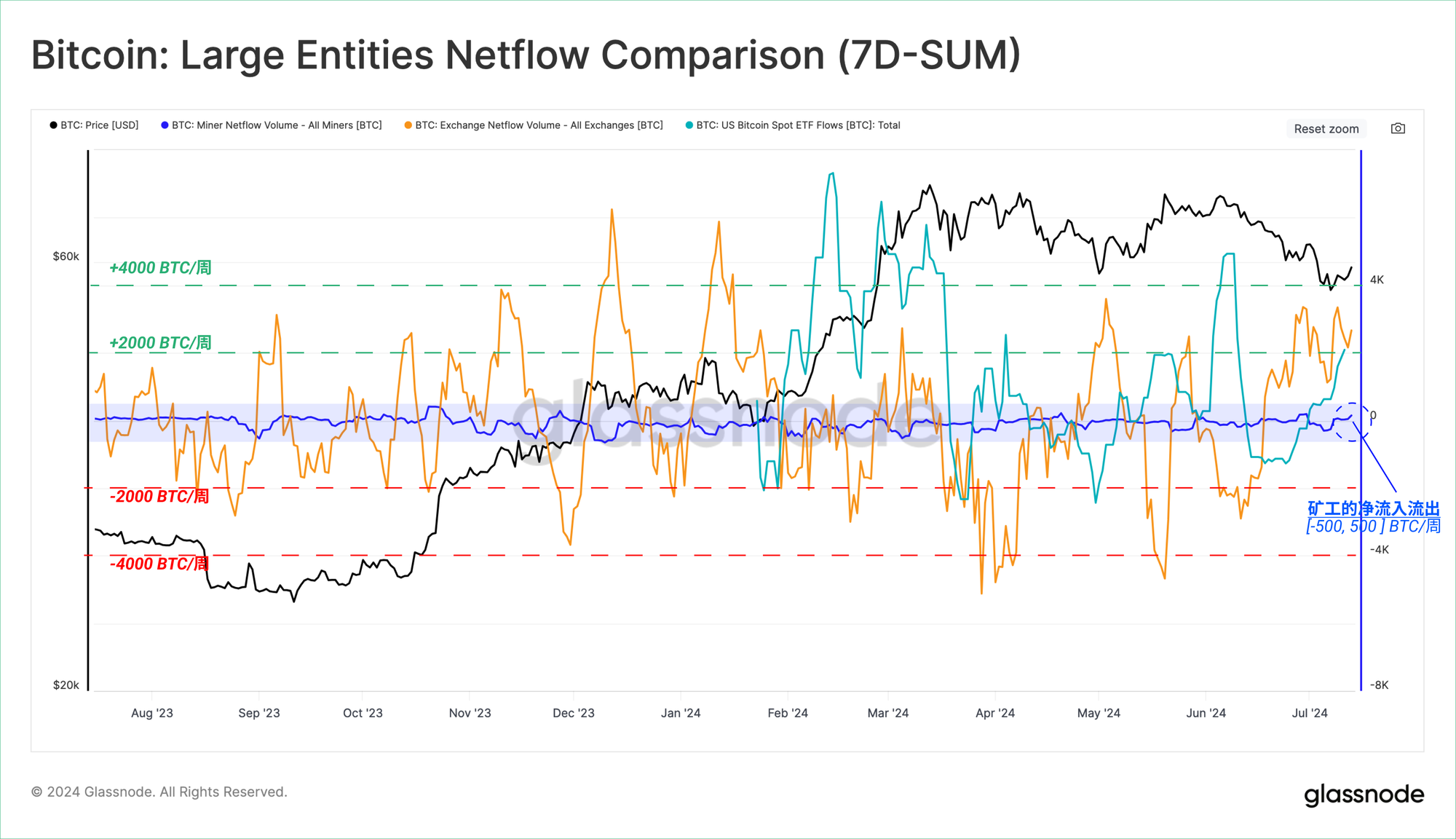

矿工历来是卖压的主要来源,然而每次减半事件都会降低他们的供应相关性。过去12个月内的矿工净流量显示,每周总余额的普遍变化约为±500 BTC。

在下图中,我们将🔵矿工净流量与中心化交易所的🟠净存款/取款量以及流入ETF链上钱包的净流量进行了比较。我们可以看到,后两者通常会出现±4000BTC的较大波动,这表明通过这些实体的流量可能对市场的影响大约是矿工的4到8倍。

将这个净流动动态作为我们的基准,我们可以通过仅隔离净流出量来衡量大规模实体的估计卖压强度。从中可以得出三个关键观察结果:

- 矿工的高卖压往往发生在价格波动期间。

- 在3月市场创下新高后,ETF的流出占据主导地位,这主要由GBTC产品主导。

- 过去几周来自德国政府的卖压非常巨大。然而,我们也可以看到,大多数流出发生在价格下跌至54,000美元之后,这表明市场有效地抢先于新闻。

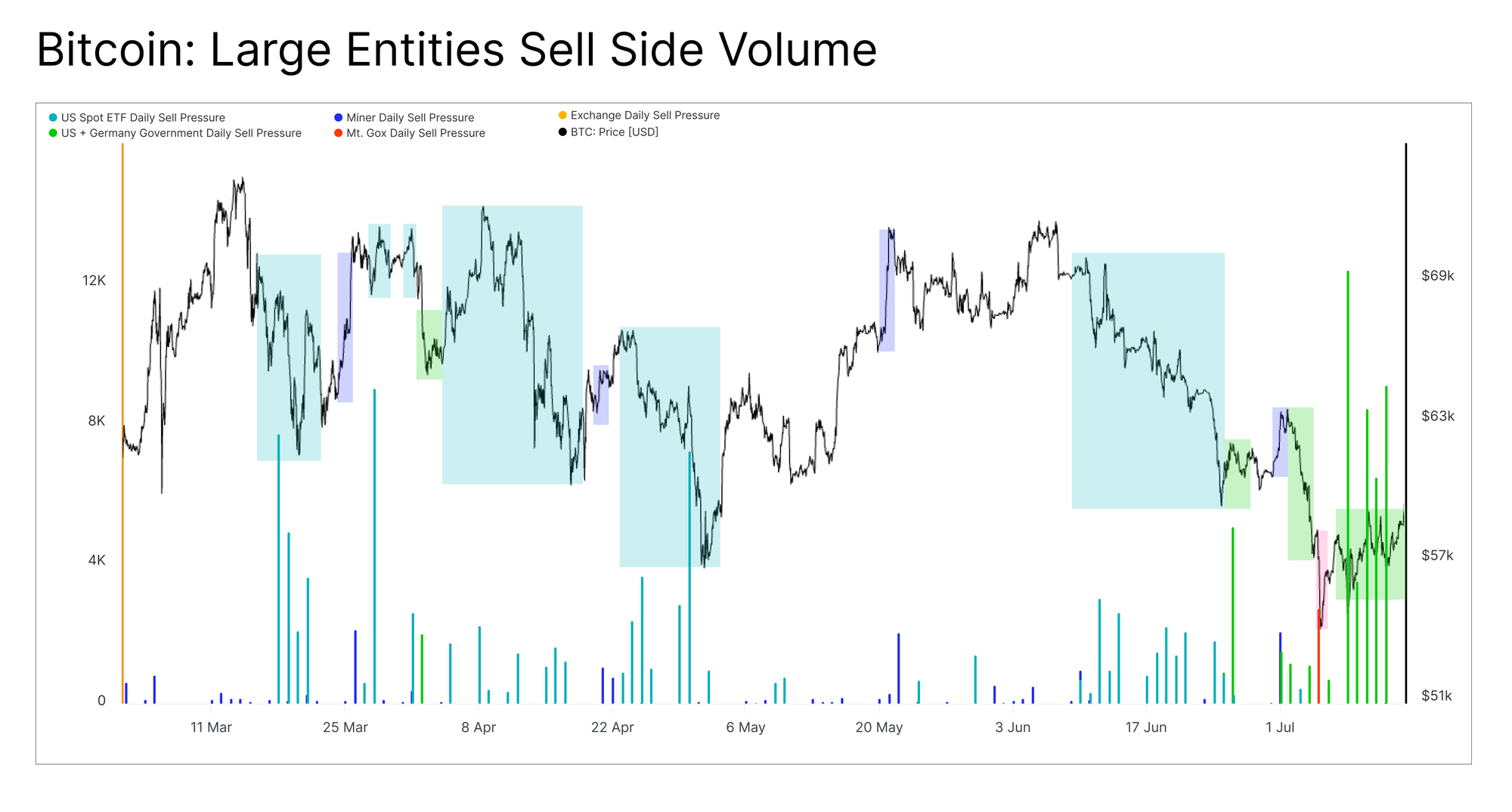

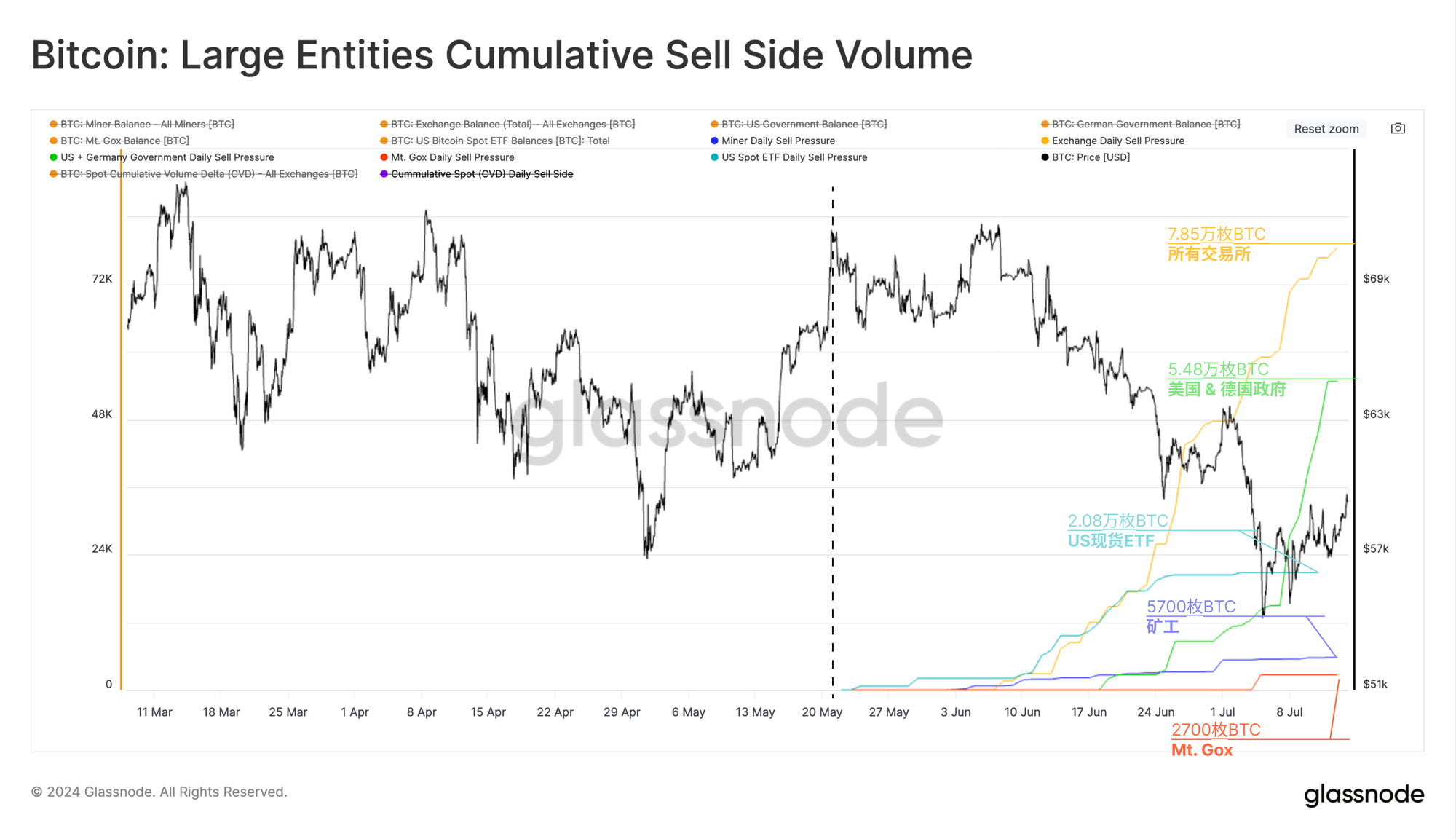

下图显示了自73,000美元历史最高点以来这些大实体的累积净流出活动。由此可见,与政府卖压、ETF流出和交易所存款量相比,矿工的卖压相对较小。

中心化交易所存款仍然是卖压最大的、最持久的来源。然而,即使将这些主要交易场所作为我们的上限,我们仍能看到近期来自德国政府的巨大卖压规模。

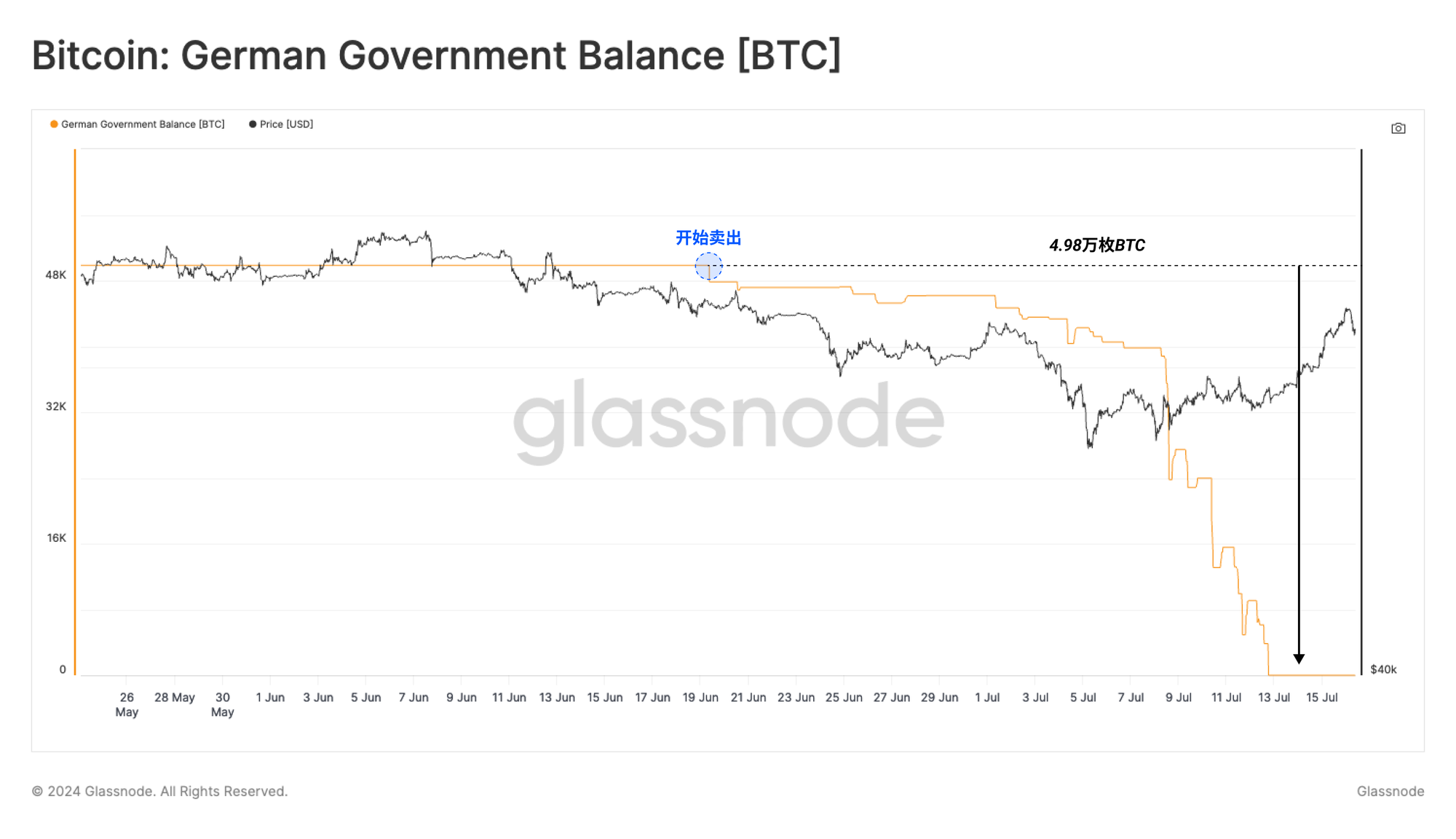

进一步关注德国政府的卖压,我们可以看到他们的48,800枚BTC余额在短短几周内被耗尽。大部分在7月7日至7月10日的非常短的时间窗口内分配,超过39,800枚 BTC从标记的钱包中流出。

有趣的是,这次卖压发生在市场触底约54,000美元之后,这表明市场抢先于新闻。

稳定性与投机

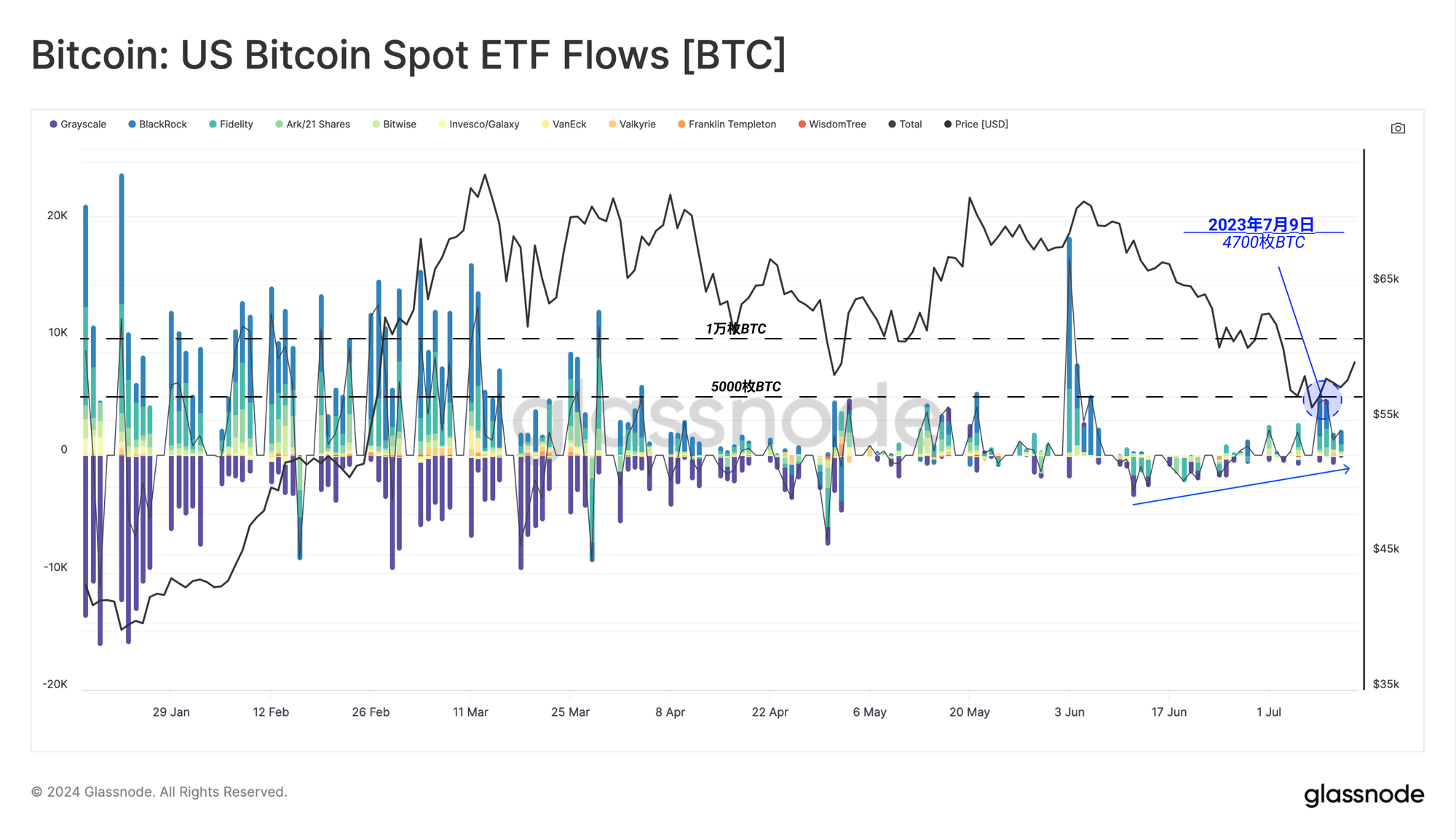

在经历了一段时间的震荡区间交易后,所有ETF的累计净流量出现了持续的流出期。随着价格下跌至54,000美元的低点,它们跌破了ETF持有者的平均流入成本基准,目前为58,200美元。

作为回应,ETF自6月初以来首次出现了显著的正面兴趣,仅上周就有超过10亿美元的总流入。

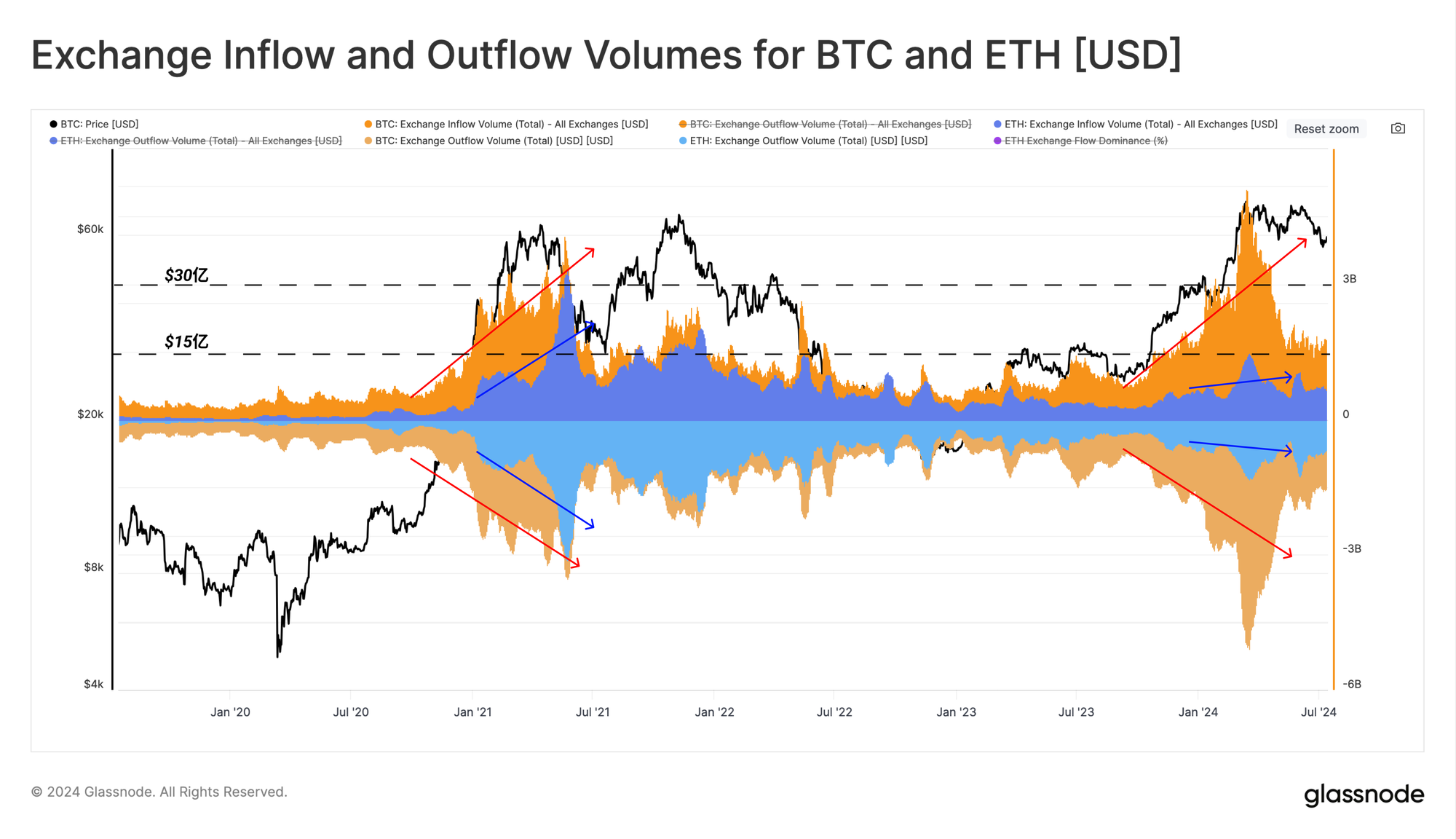

存入和提取自交易所的量通常是衡量投资者兴趣和市场流动性的强有力指标。在3月创下历史新高后,交易所流量显著下降,此后BTC量🟠找到了约15亿美元/天的稳定基准。

如果我们比较以太坊🔵的流入和流出结构,相对于2021年的牛市周期,兴趣明显减少。在2021年牛市周期的高峰期,每日的ETH交易所流量几乎和BTC一样大。

这表明2024年的投机兴趣相对较弱,并与自2022年周期低点以来ETH相对于BTC的一般表现较弱相一致。

投资者实现的利润和损失的规模也可以作为需求的代理。通过这一指标,我们可以看到类似的情况,即显著的需求支持了历史最高价的突破,随后是一段时间的压缩和盘整。

这强调了在过去三个月中供需之间建立的平衡。我们还可以看到,尽管市场从高点回调了超过25%,但实现的损失并没有显著增加,这表明恐慌有限。

净卖方

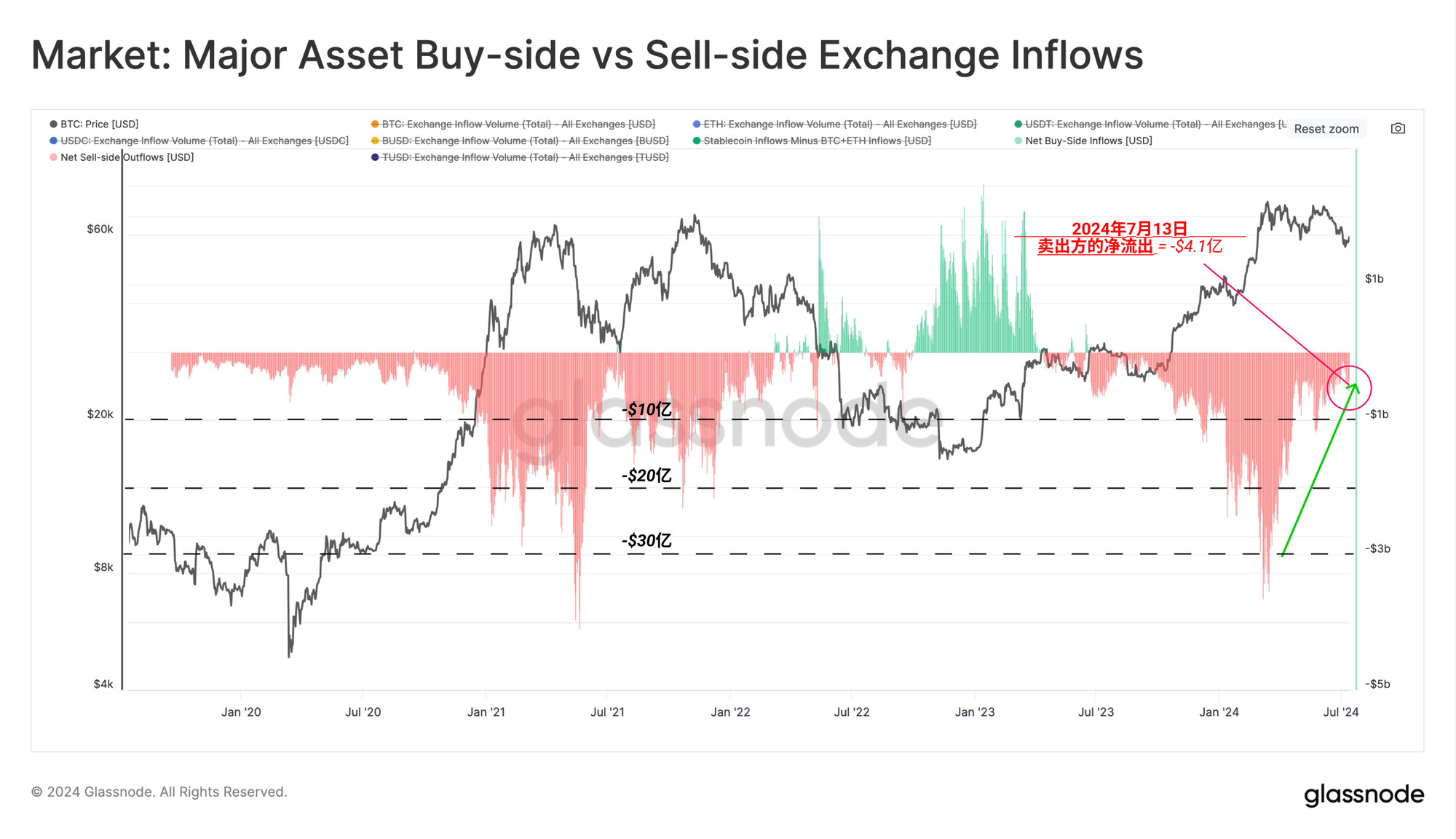

如果我们将BTC和ETH的交易所流入视为卖方压力,可以将其与稳定币的流入量进行比较,代表需求的代理。通过这一指标,我们能够评估市场中买方或卖方偏向的整体平衡。

我们可以通过以下框架来考虑这一点:

- 接近零的值表明一个中性状态,买方流入量与来自两大资产的卖方压力相当。

- 🟢正值表明净买方状态,稳定币买方流入超过主要资产的卖方流出。

- 🔴负值表明净卖方状态,卖方流出量超过可吸收的新稳定币资本。

正如我们所见,自2023年中以来,市场一直处于净卖方状态,但这种状态在过去几个月中有所下降。

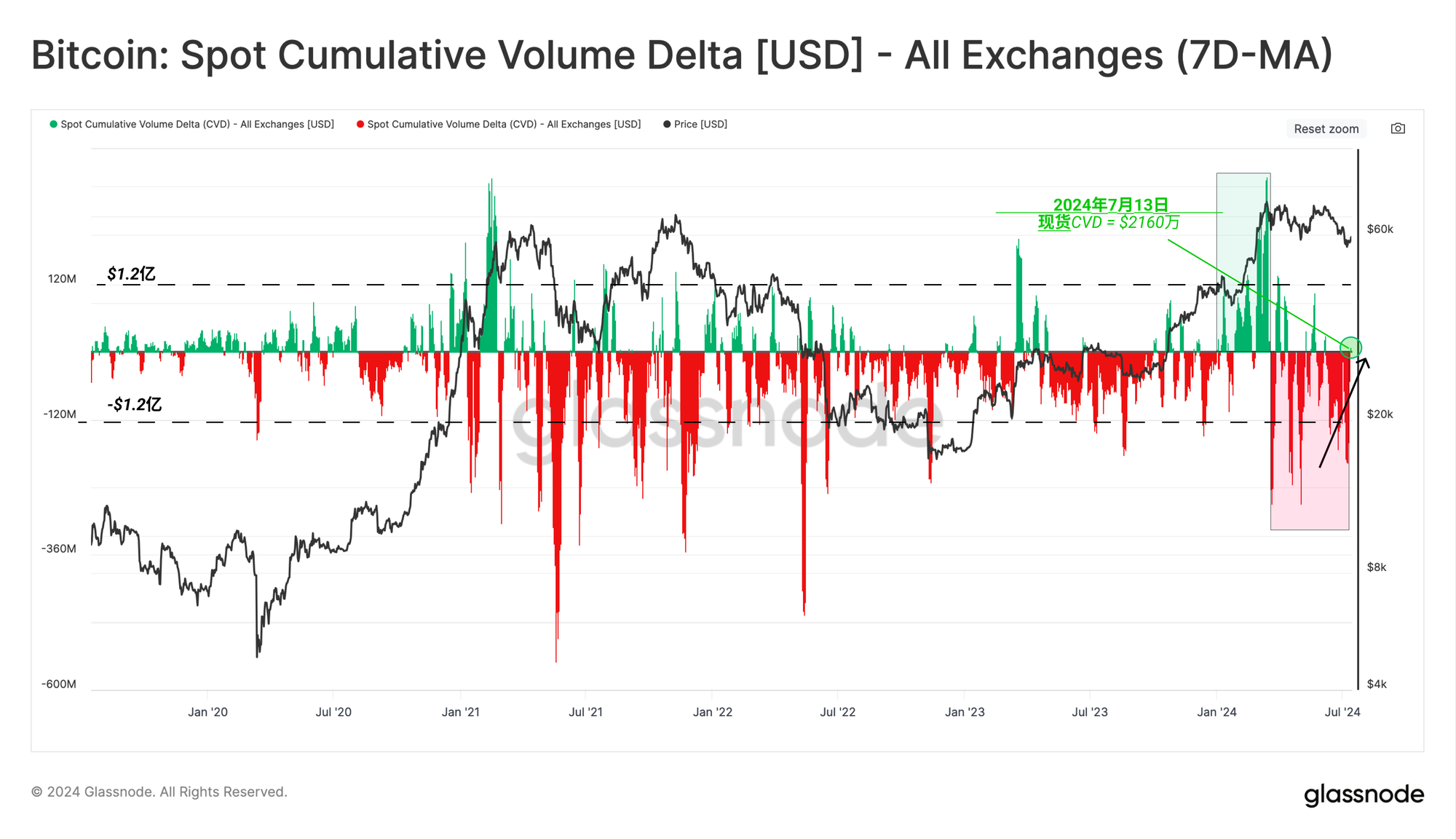

我们使用现货累积成交量差(CVD)指标也看到了类似的动态。该工具衡量中心化交易所上买卖交易量之间的净差异。

从这个角度来看,我们可以看到自3月历史最高点以来显著的卖方主导地位。然而,截至上周,CVD记录了自7月以来的第一个净买方指标,这表明对现货市场施加的卖方压力有所缓解。

投资者盈利能力依然强劲

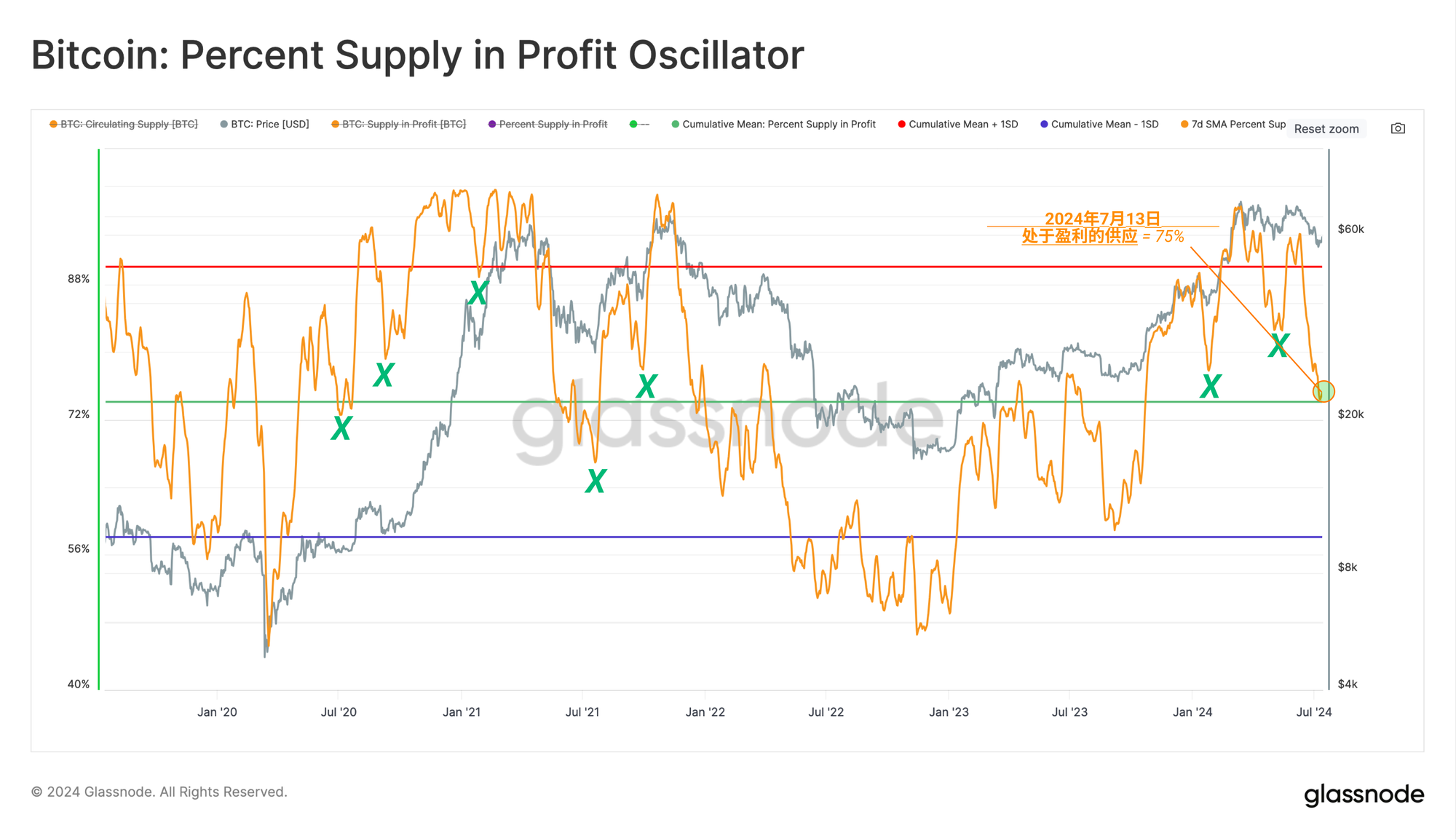

当比特币价格跌至53,500美元的局部低点时,以未实现亏损持有的币供应比例激增至约25%。这使得盈利供应比例(Percent Supply in Profit)指标回落到其长期均值的75%,这是历史上在之前牛市调整期间的水平。

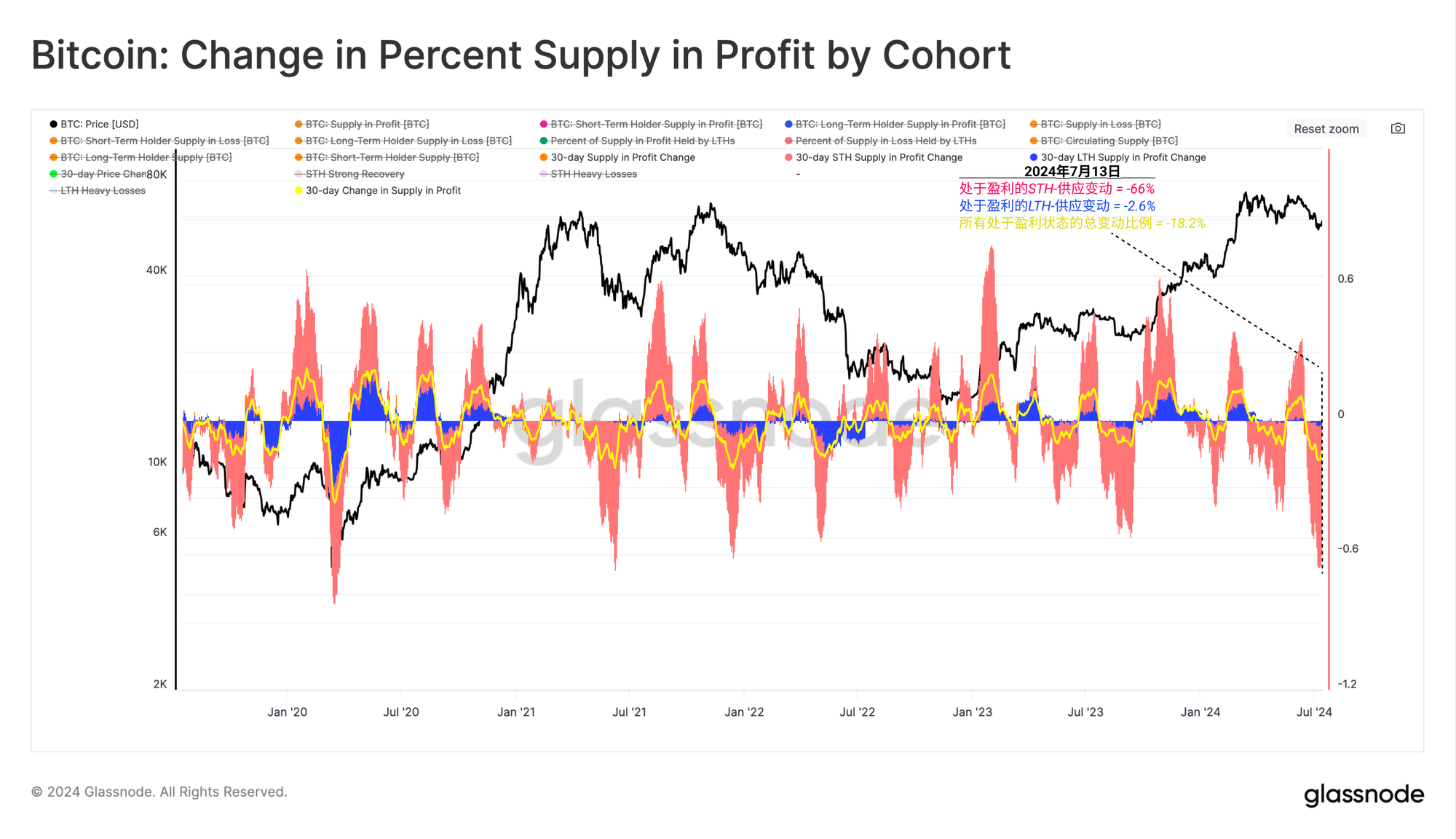

通过将盈利供应比例按长期持有者和短期持有者分开,我们可以评估价格收缩对这两组的影响。

在过去30天内,短期持有者(STH)群体的盈利能力大幅下降,超过66%的供应进入未实现亏损状态。这是记录中短期持有者盈利能力下降最大的一次。

这表明,许多“顶部买家”的投资组合盈利能力在最近几周受到了挑战。

然而,对于相对的长期持有者(LTH)群体,他们的盈利供应比例几乎没有变化。这表明从2021年牛市高峰期以来,仍然持有其币的投资者相对较少。

总体而言,这表明短期持有者(STH)群体仍然是最有可能对市场波动作出反应的主要群体,他们的平均成本基准目前约为64,300美元。

总结和结论

在审视主要卖方力量的规模时,矿工历来是卖方压力的主要来源,然而,我们注意到随着每次减半,其市场影响力的回报逐渐减少。另一方面,ETF流动和中心化交易所在价格行动中的相关性显著增加。

比特币市场在过去一个月内吸收了德国政府完成全部分配的48,000 BTC。德国政府卖压的完全耗尽为市场提供了充足的缓解,同时新需求的初步迹象刺激了积极的价格走势。

短期持有者在最近的回调中经历了一个充满挑战的月份,大部分的币供应处于亏损状态。另一方面,成熟投资者保持坚定,盈利能力几乎没有下降,凸显了他们的坚定信念和强劲的市场定位。

免责声明:此报告不提供任何投资建议。所有数据仅供参考和教育目的使用。不应根据此处提供的信息做出任何投资决策,您应对自己的投资决策负完全责任。

显示的交易所余额来自Glassnode的地址标签综合数据库,该数据库通过官方公布的交易所信息和专有聚类算法积累而成。虽然我们努力确保交易所余额的最大准确性,但必须注意的是,这些数字可能并不总是交易所储备的全部,特别是当交易所不披露其官方地址时。我们敦促用户在使用这些指标时要谨慎小心。Glassnode不应对任何差异或潜在的不准确负责。在使用交易所数据时,请阅读我们的透明度公告。

- 加入我们的 Telegram 频道

- 关于链上指标和活动图,请访问Glassnode Studio

- 关于链上核心指标和交易所活动的自动警报,请访问我们的Glassnode 警报推特。