泡沫与投机

在比特币的带动下,山寨币整体表现强劲,但该领域未平仓合约的激增表明投机泡沫可能正在积聚,增加了未来剧烈波动的风险。

执行摘要

- 比特币的实现市值首次达到1万亿美元。这是比特币真正具有里程碑意义的时刻,突显其深度流动性特征以及在宏观层面日益增长的重要性。

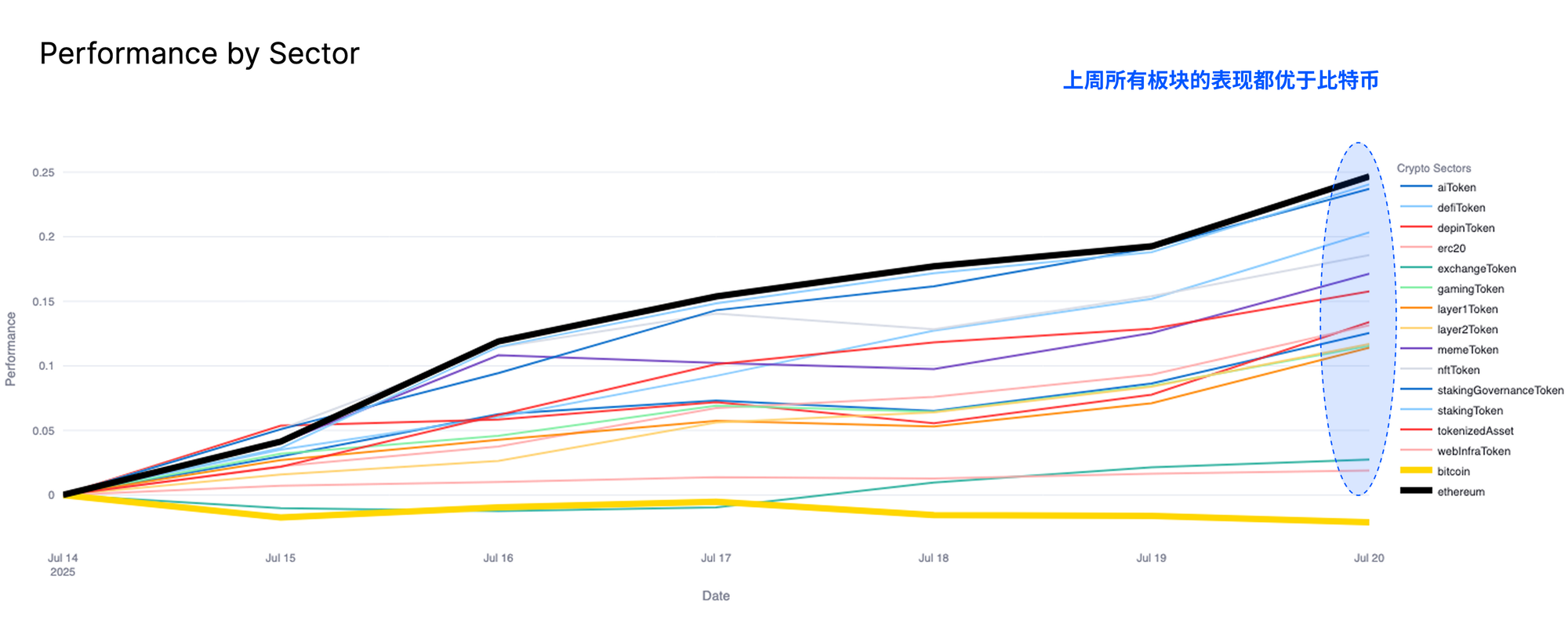

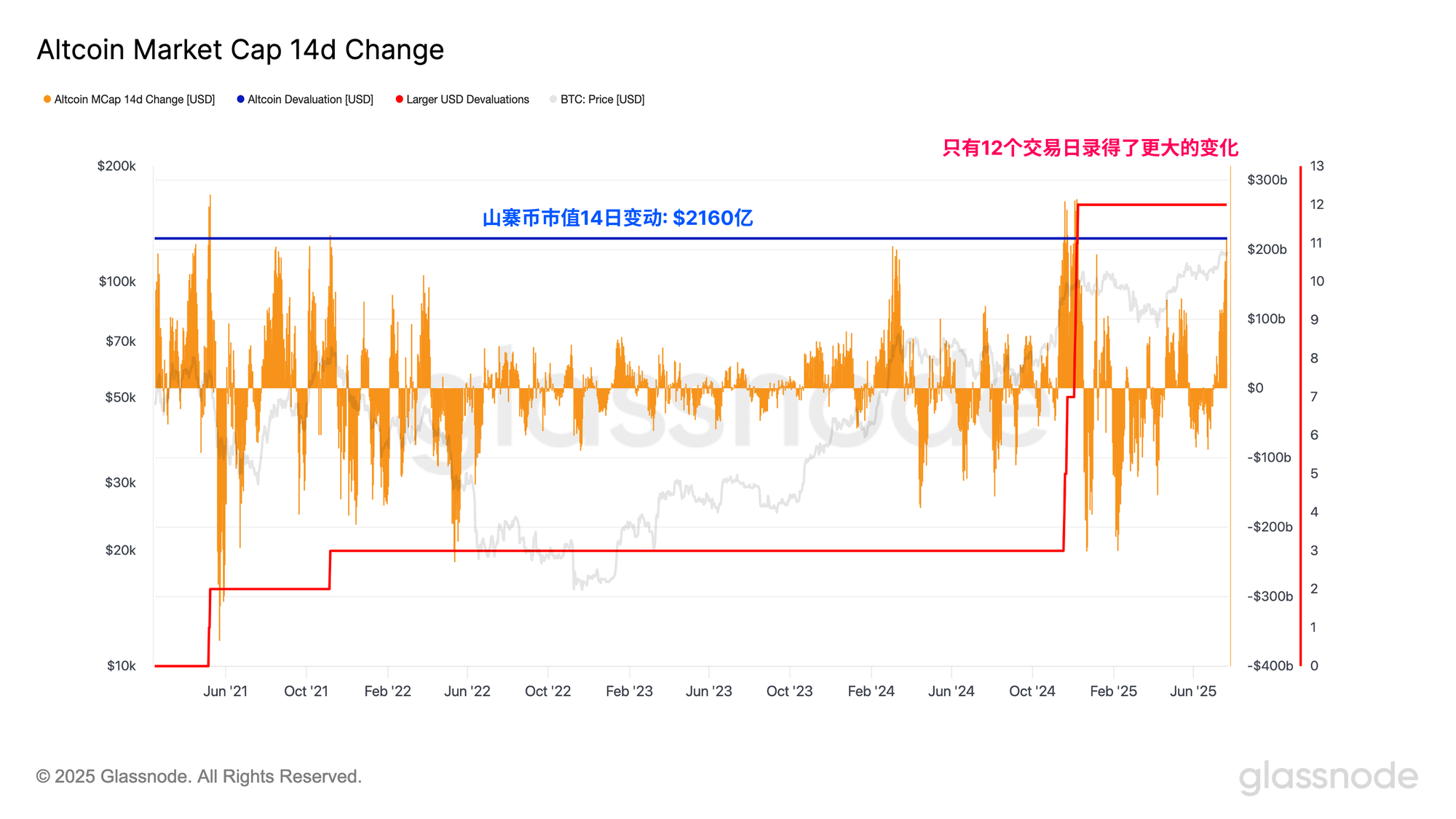

- 所有山寨币板块在过去一周的表现均优于比特币,以以太坊为首。过去两周,山寨币市值增长了2160亿美元。

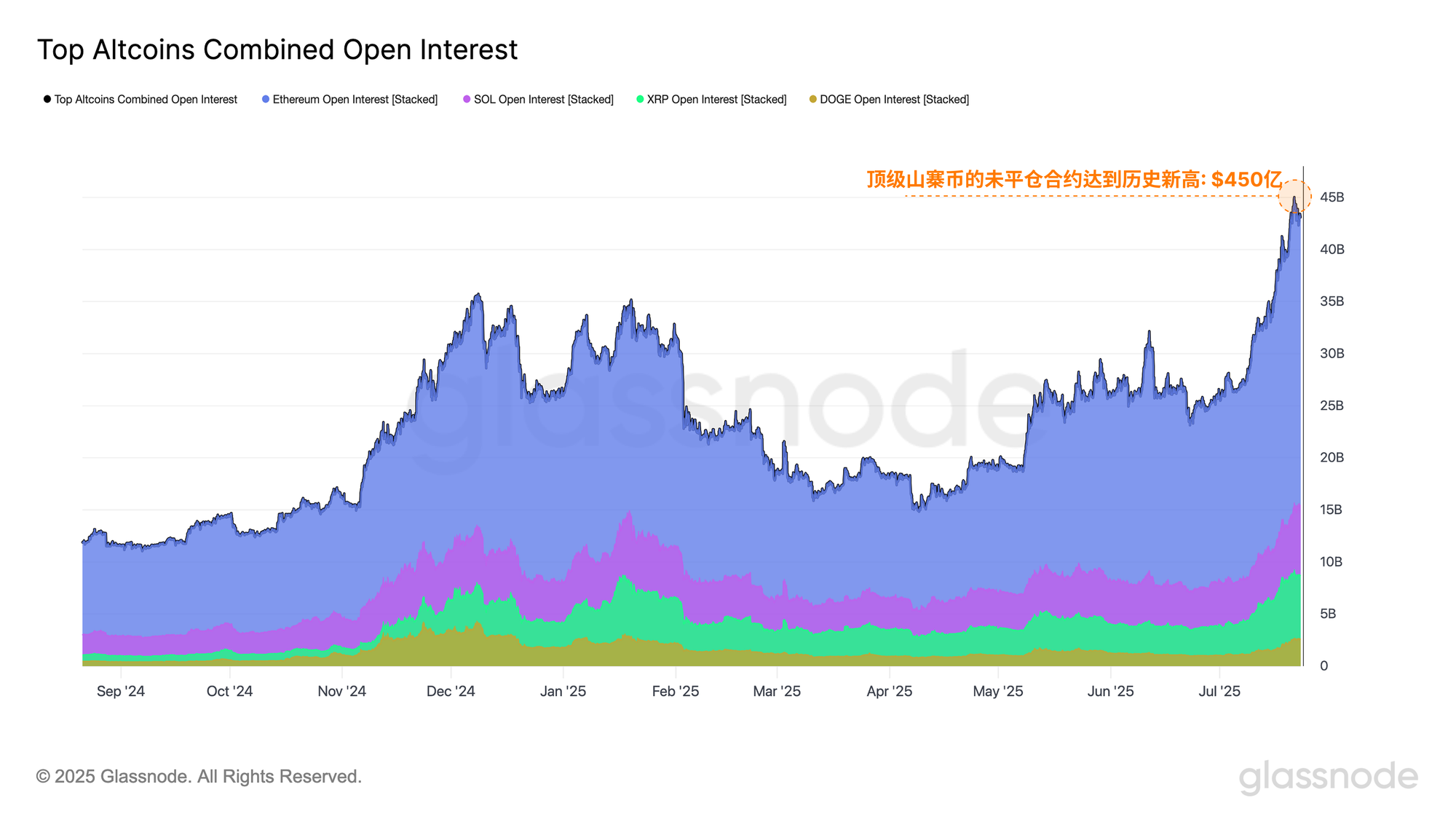

- 7月份,主流山寨币的未平仓合约从260亿美元飙升至440亿美元。杠杆水平的升高往往会放大市场的上行和下行波动,可能导致市场更加反应过度且脆弱。

- 以太坊已经明确突破了多个关键链上阻力位,包括活跃投资者成本价和真实市场均值。然而,在4500美元附近预计将出现明显的抛压上升。

一万亿美元

7月对比特币来说是爆炸性的一月,价格出现剧烈上行波动,从每周低点105,400美元上涨至创下历史新高122,700美元。本周后期短期动能有所减弱,比特币价格自那时起一直在历史高点下方盘整和蓄势待发。

这波显著的价格上涨促使现有持有者大量获利了结,同时也吸引了新的买盘需求流入。这一动态可通过“已实现市值”指标进行追踪,该指标衡量储存在该资产中的美元流动性总量。

最近的资本流入推动比特币的已实现市值首次突破了1万亿美元大关。这是比特币真正具有里程碑意义的时刻,突显其深度流动性特征以及在宏观层面日益增长的重要性。比特币的规模越大,能够储存的资本越多,可通过交易结算的规模也就越大。

山寨币投机升温

随着比特币市值的持续扩张,我们将目光转向更广泛的数字资产生态系统,观察其对近期表现的反应。为此,我们使用“山寨币季指标”进行评估,该指标在满足以下条件时会发出积极信号:

- 比特币和以太坊在链上持续吸收资本流入。

- 稳定币供应上升,表明场外的“干粉”资金在增加。

- 山寨币市值通过快慢均线交叉展现出上行动能。

该框架旨在捕捉沿风险曲线进行资本轮动的动态。当比特币和以太坊吸引资本,同时稳定币流动性增长时,资金转入高风险山寨币的条件将变得越来越有利。当这种环境与山寨币整体市值的动能交叉同时出现时,意味着资金正积极流入山寨币,推动估值扩张。

从该模型的视角来看,山寨币季的条件首次出现在7月9日,并自那时起持续存在,表明资本正在整个加密市场中重新分配。

我们可以通过分析过去一周数字资产生态系统中各个板块的表现,来验证这一观察结果。比特币近期的盘整十分明显,价格走势在过去一周基本保持平稳。相比之下,所有其他数字资产板块目前表现优于比特币,尤以以太坊为代表。这种机制是沿风险曲线进行资本轮动的经典范例。

然而,考虑到比特币在整个生态系统中占据超过64%的主导地位,若其表现持续疲软,可能会对山寨币市场构成阻力,进而抑制这轮更广泛反弹的动能。

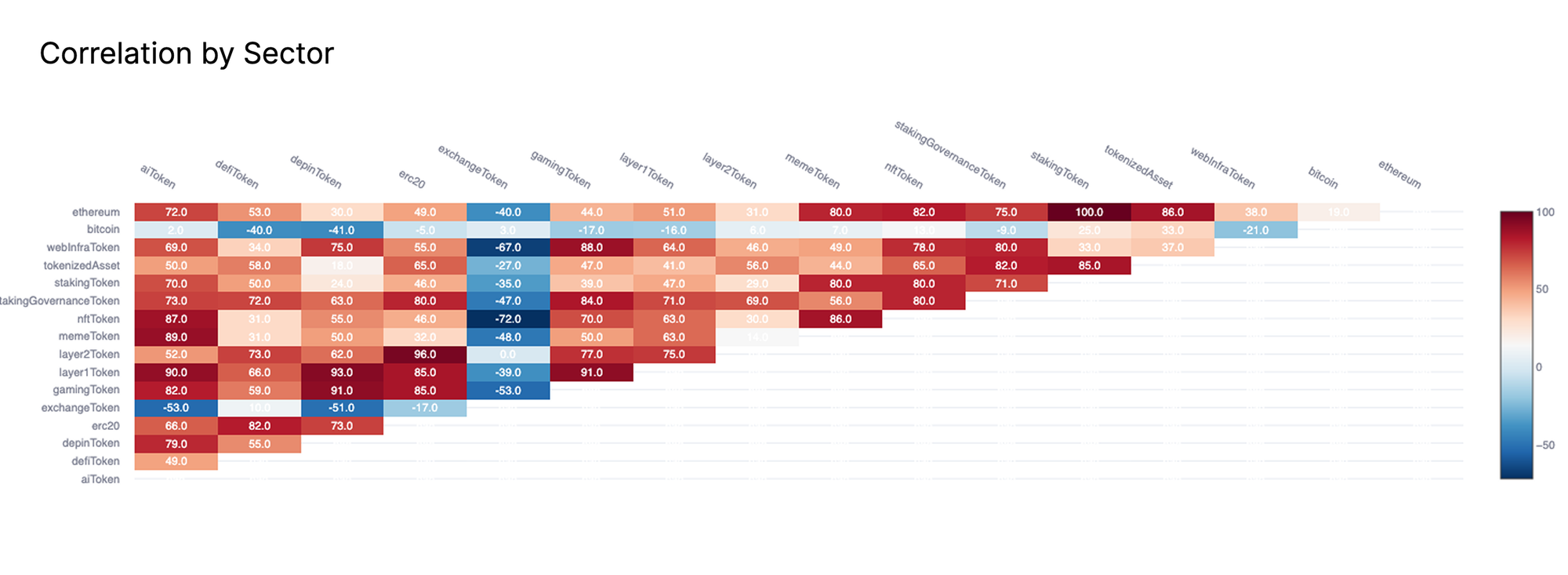

当我们观察各板块间的相关性时,这一趋势得到了进一步印证。几乎所有山寨币板块现在都高度同步,反映出整个市场范围内的广泛上涨走势,而这种上涨在很大程度上与具体资产基本面无关。

与此同时,山寨币板块与比特币之间的相关性显著下降,突显出价格行为之间日益加大的分歧,并确认了近期比特币与更广泛山寨币生态之间走势的“正交性”。

过去两周,山寨币市值的变化幅度非常显著,山寨币市值累计增长了2160亿美元。这是以美元计的山寨币市场总市值最大涨幅之一,进一步印证了当前山寨币季行情的动力。

衍生品市场爆发

既然我们已经确认山寨币市场出现了显著增长,那么分析其周边的衍生品市场,以进一步了解市场参与者当前的风险偏好,就显得尤为重要。

主要山寨币(以太坊、Solana、XRP、Doge)的总未平仓合约自7月初以来大幅增长,从260亿美元激增至惊人的440亿美元。期货杠杆的急剧上升反映出投机活动明显加速,交易者越来越多地开设杠杆头寸。

这类市场环境表明市场中已开始出现一定程度的泡沫,可能使其更容易受到剧烈波动的影响。杠杆水平的升高往往会放大市场的上行和下行波动,可能导致市场更加反应过度且脆弱。

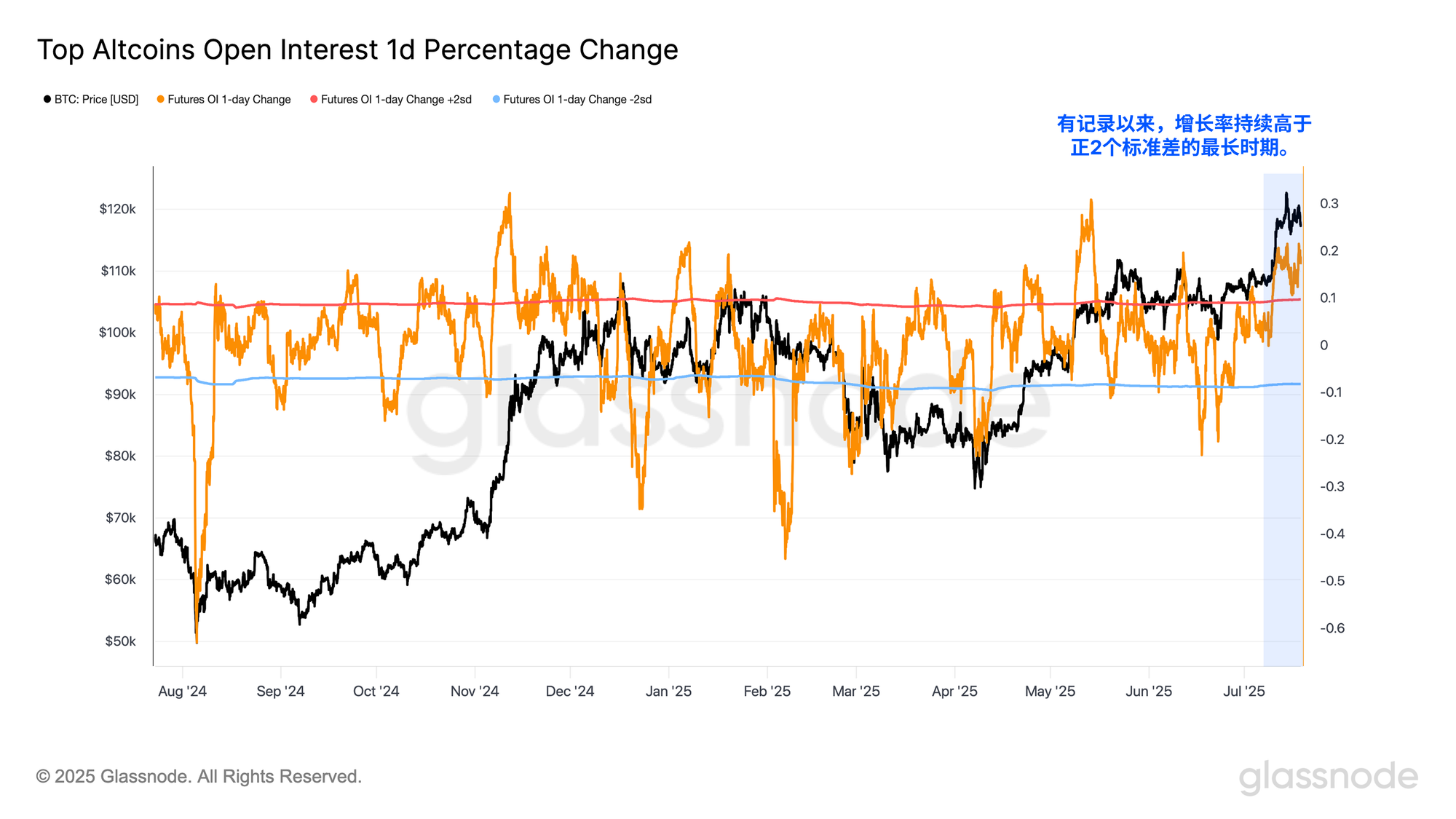

在评估如此大规模的未平仓合约增长时,我们发现最近的日增幅已连续超过12天高于+2个标准差的阈值,创下历史最长纪录。

这不仅凸显了近期未平仓合约扩张的规模之大,还显示出其持续性,可能表明市场参与者的投机行为正在发生显著变化。

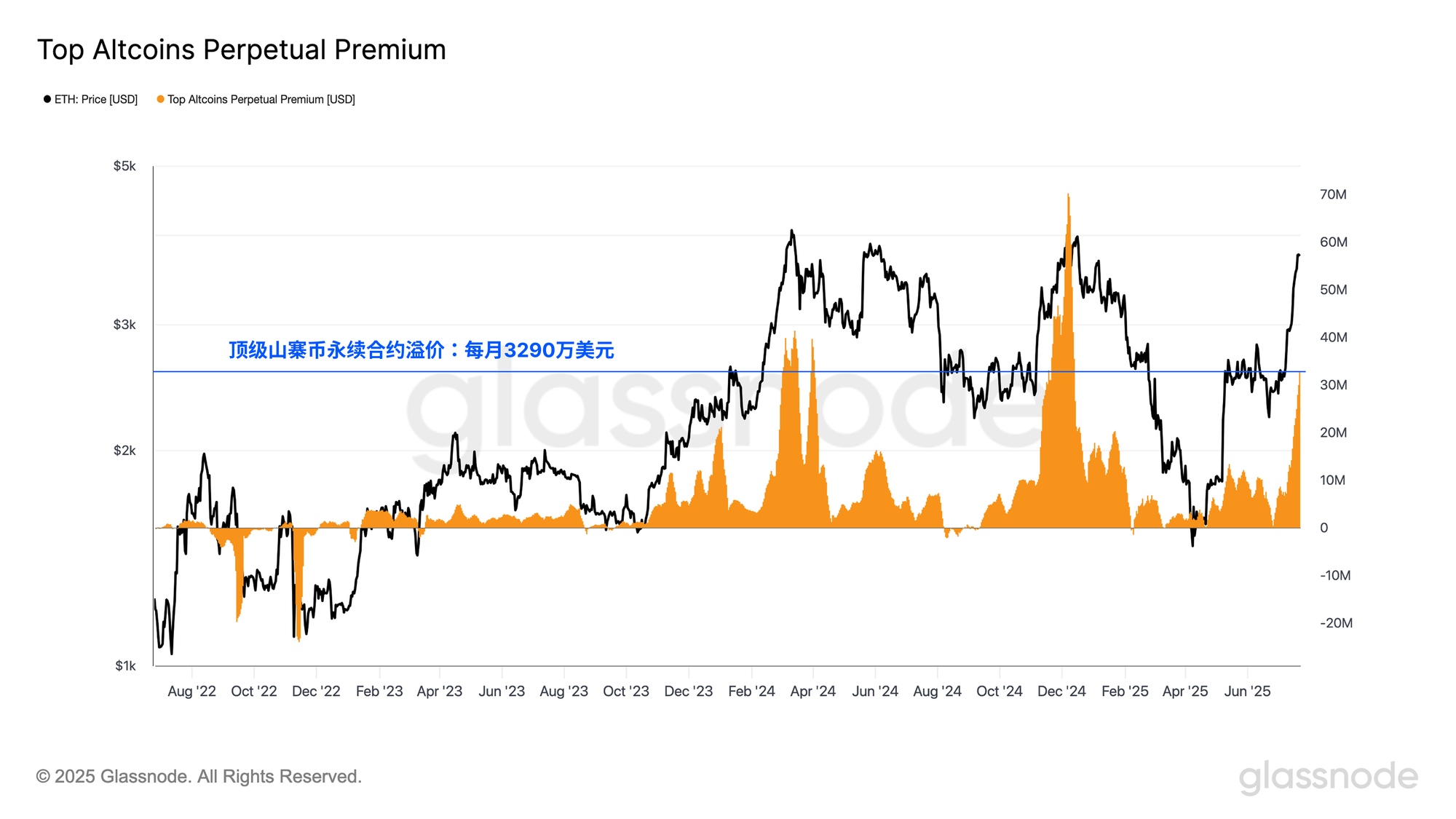

过去30天内,由多头期货合约支付的累计月度资金费率溢价,可作为衡量投机热情的有力指标。在这里,我们观察了主流山寨币资产的月度溢价,发现当前杠杆成本总额已达约3290万美元/月。

这一数值与2024年3月比特币创下历史新高时观察到的大约4200万美元/月相当,但仍低于2024年底比特币首次突破10万美元时高峰期的约7000万美元/月。

如此高企的资金费率表明,对杠杆多头头寸的需求显著增加,凸显出市场参与者在建仓时愈发乐观与激进。

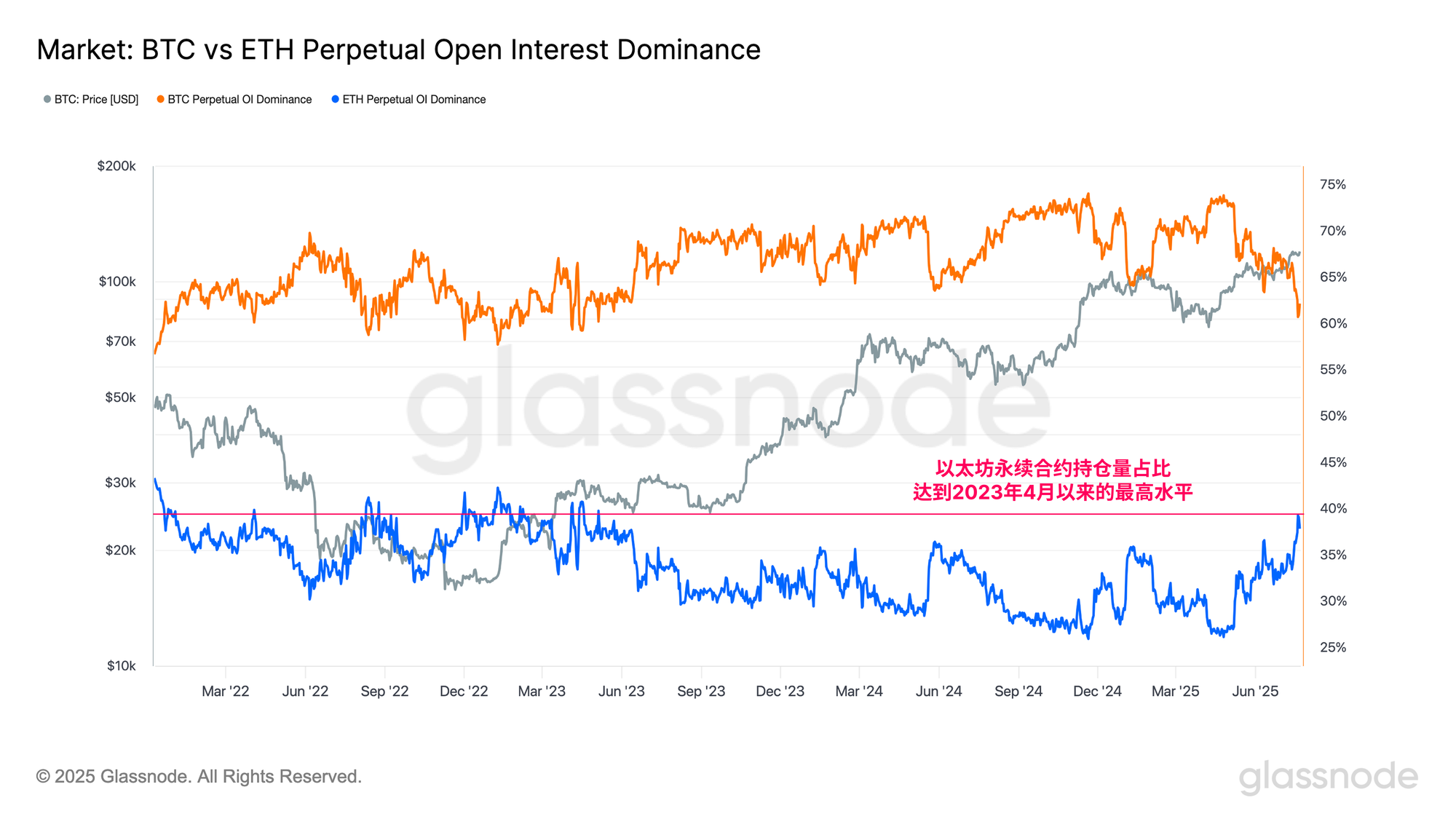

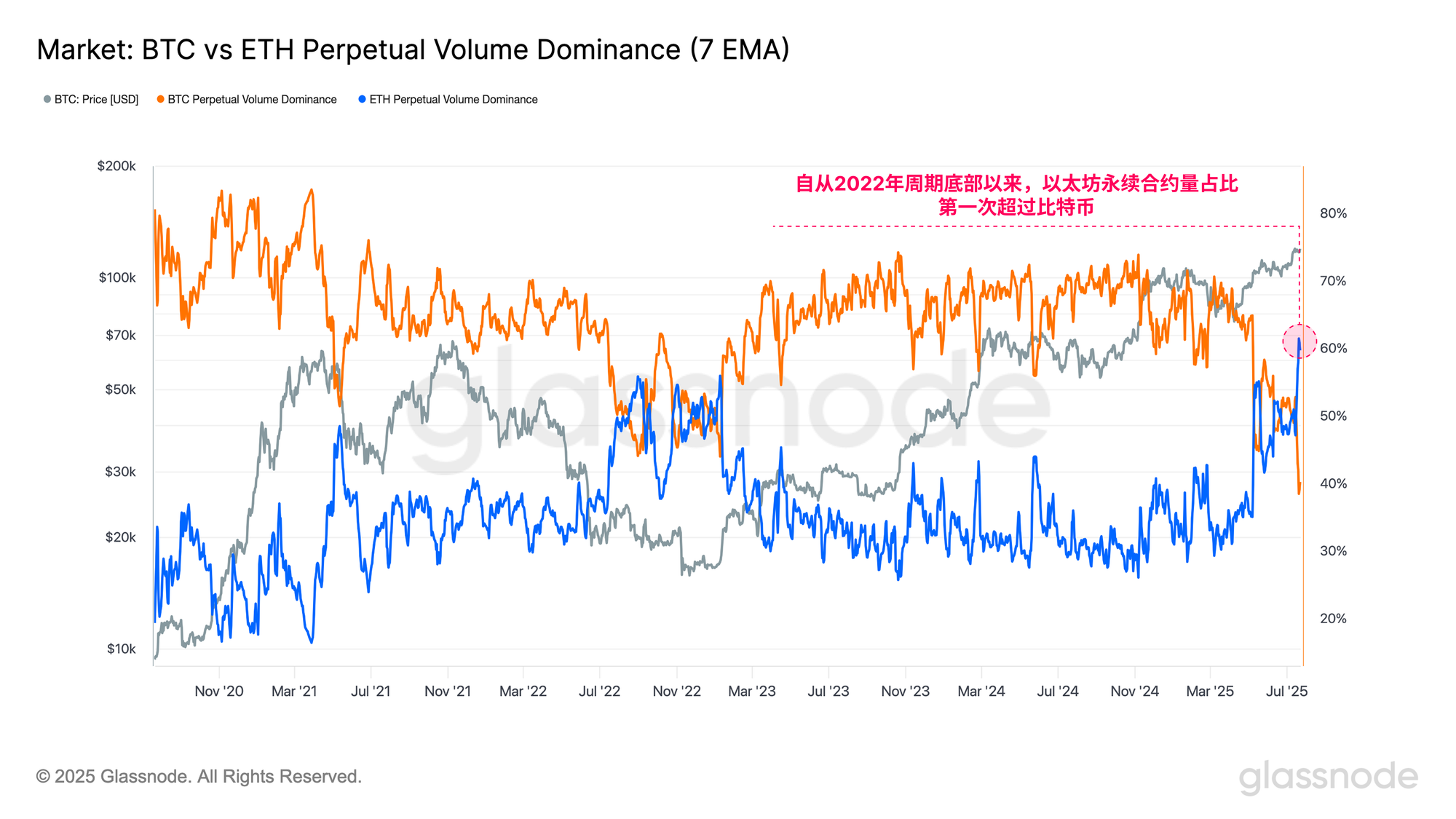

在评估未平仓合约主导比例时,可以明显看出以太坊的杠杆头寸扩张速度远快于比特币。

- 比特币未平仓合约主导比例:62%

- 以太坊未平仓合约主导比例:38%

以太坊的未平仓合约主导比例目前正在上升,突显市场关注重心正在发生显著转移。资金和投机活动正日益在边际上偏向以太坊而非比特币。

为说明这一趋势的重要性,以太坊的未平仓合约主导比例已升至自2023年4月以来的最高水平,仅有5%的交易日记录过更高的数值,这标志着这是一个值得关注的事件,也是投机参与度升温的信号。

在比较比特币与以太坊的交易量主导比例时,这一趋势更加明显。有趣的是,以太坊永续合约交易量主导比例刚刚自2022年周期低点以来首次超过比特币,并创下有记录以来以太坊占优的最大交易量偏移。

如此显著的交易量轮动进一步印证了向山寨币板块的转移规模,而该板块此前在吸引投机兴趣方面曾长期处于挣扎状态。

以太坊市场导航

随着以太坊价格飙升并引领更广泛的山寨币反弹,我们可以聚焦以太坊链上数据,绘制出关键价格关注区间。

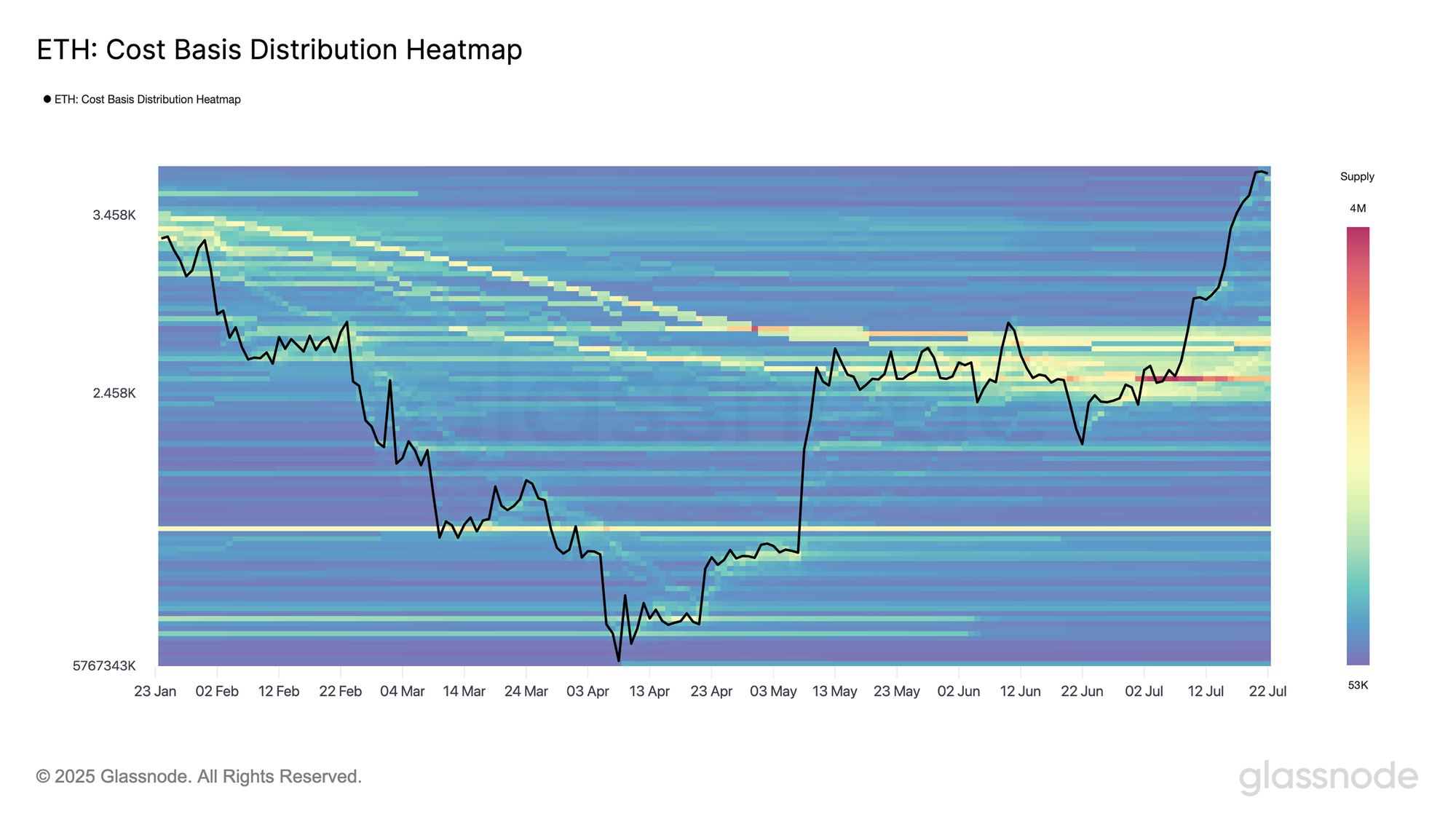

通过观察以太坊的成本基础分布图谱,我们注意到投资者的成本集中分布在2400美元至2800美元之间。价格已明确突破这一密集的筹码供应区,目前正处于一个在此价格区间持币量相对较少的区域交易。

此前在2400至2800美元区间买入ETH的投资者现在开始逐步分发,其中3800美元区域成为许多人选择获利了结的点位。

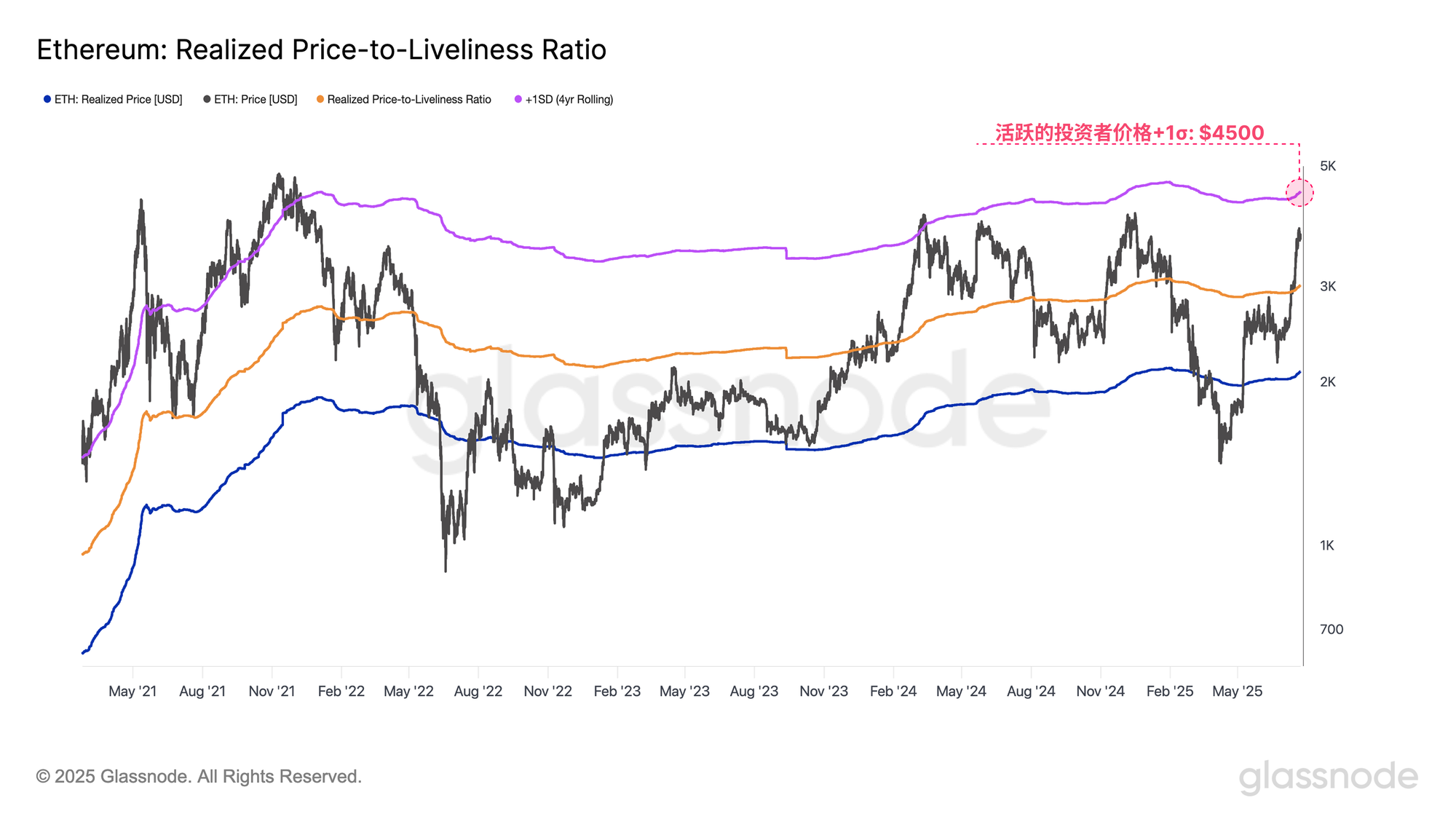

我们可以在多个以太坊链上估值模型与交易量分布数据之间找到共振信号。具体而言,“真实市场均值”和“活跃实现价格”是两个经过调整的成本基础模型,排除了长期休眠和丢失的币。这些调整提供了一个更清晰的视角,呈现出经济活跃投资者的平均持币成本,与传统“实现价格”(即每单位ETH的平均成本基础)形成对比。

- 真实市场均值:$2,500

- 活跃实现价格:$3,000

- 实现价格:$2,100

值得注意的是,这些估值锚点界定了上方CBD指标中所显示的密集币分布区间。这一对齐进一步强化了以太坊已突破关键心理价格区间的观察结果。同时,如果价格出现回调,该区间很可能会成为一个重要的支撑区域。

为了评估此次ETH上涨的潜在上行目标,我们可以参考以太坊活跃实现价格的+1个标准差带。这通常是卖压开始加剧的阈值区域。目前,该+1σ水平位于$4,500,考虑到当前市场状况,该区域可被视为过热区间。

在本轮周期中,这一价格带已在2024年3月以及2020–21年周期中起到过阻力作用。突破该阈值通常伴随着市场狂热情绪加剧,以及市场结构的不可持续性。

因此,$4,500可被视为一个关键的上行观察点,特别是在以太坊上涨趋势持续且投机泡沫进一步加剧的背景下。

总结与结论

在本轮周期中,山寨币板块整体表现不佳,而近期的强势反弹标志着投资者行为出现了显著转变。这一变化在永续合约市场中尤为明显,以太坊的永续合约主导地位已升至历史新高,自2022年周期低点以来首次超过比特币。

市场关注度的激增也蔓延至衍生品市场,主要山寨币(ETH、SOL、XRP、DOGE)的总未平仓合约仅在7月就从260亿美元增长至440亿美元。如此快速的增长表明投机性头寸的加速建立,以及市场泡沫程度的上升。杠杆水平升高既能放大收益,也会加剧亏损,增加市场的反应性,使其更容易受到波动冲击的影响。

免责声明:此报告不提供任何投资建议。所有数据仅供参考和教育目的使用。不应根据此处提供的信息做出任何投资决策,您应对自己的投资决策负完全责任。

显示的交易所余额来自Glassnode的地址标签综合数据库,该数据库通过官方公布的交易所信息和专有聚类算法积累而成。虽然我们努力确保交易所余额的最大准确性,但必须注意的是,这些数字可能并不总是交易所储备的全部,特别是当交易所不披露其官方地址时。我们敦促用户在使用这些指标时要谨慎小心。Glassnode不应对任何差异或潜在的不准确负责。

- 加入我们的 Telegram 频道

- 关于链上指标和活动