主要买家承压

比特币交易在约11.1万美元,正在测试10.7万–10.89万美元的关键支撑位。若反弹至11.36万美元,可能会遭到承压持有者的抛售,而更深的下跌可能指向9.3万–9.5万美元区间。亏损仍然较浅,现货需求中性,永续合约偏空但脆弱。

执行摘要

- 比特币已回落至11.1万美元,支撑位集中在9.3万–11万美元的成本基础区间。若跌破10.7万–10.89万美元,可能会进一步下探至9.3万–9.5万美元。

- 短期持有者仍处于压力之下,使得11.36万美元很可能成为阻力位,因为他们会在任何反弹中选择卖出。

- 未实现和已实现亏损仍然较浅,远未达到过去熊市的极端水平,表明迄今为止抛售有限。

- 现货需求已趋于中性,而永续合约偏向看空,资金费率信号显示中性但脆弱。

填补缺口

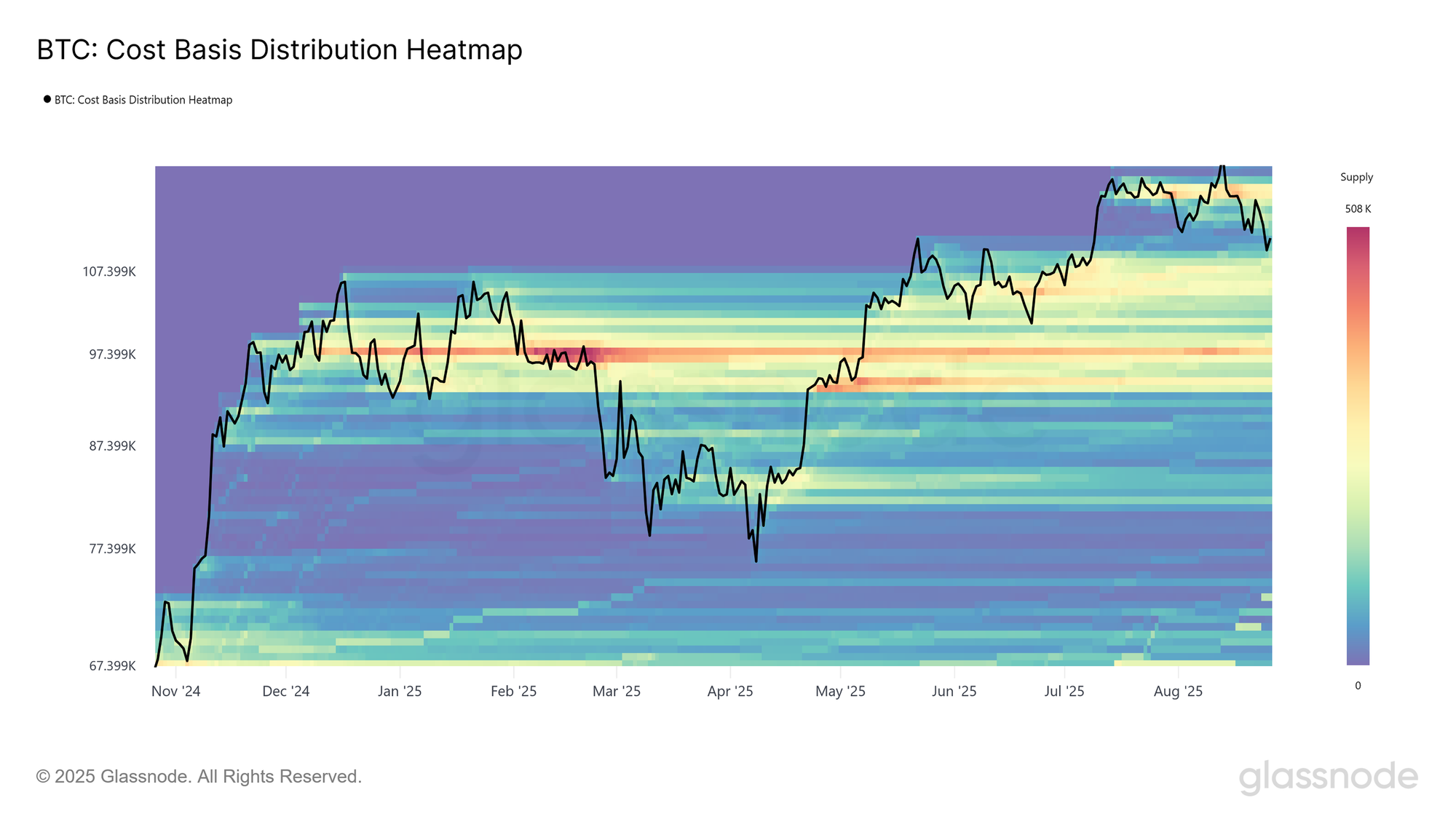

市场进入自12.4万美元历史高点回调的第二周,这引发了一个问题:这是短暂的停顿还是更深度收缩的开始。为框定这一讨论,我们转向价格模型,从成本基础分布(CBD)热力图开始。

CBD热力图提供了供应在不同买入价格下的集中分布可视化,突出显示了大量币最后一次易手的位置。每一个颜色带都反映了密集的成本基础区域,这些区域通常充当天然的支撑或阻力位。

目前,比特币交易在约11.1万美元,徘徊在此前报告中所强调的“跳空缺口”下沿之上。这次最新回调使得供应能够在折价价格下重新分配,逐步填补这一缺口。值得注意的是,自2024年12月以来,9.3万至11万美元之间已形成了一大片供应密集区,正在稳步成熟为潜在的价格底部。

这种累积有助于解释价格在11万美元以上的持续韧性,表明若要进一步回调,需要出现显著的短期抛售压力,或是更长时间的需求停滞,足以迫使这些投资者投降式卖出。

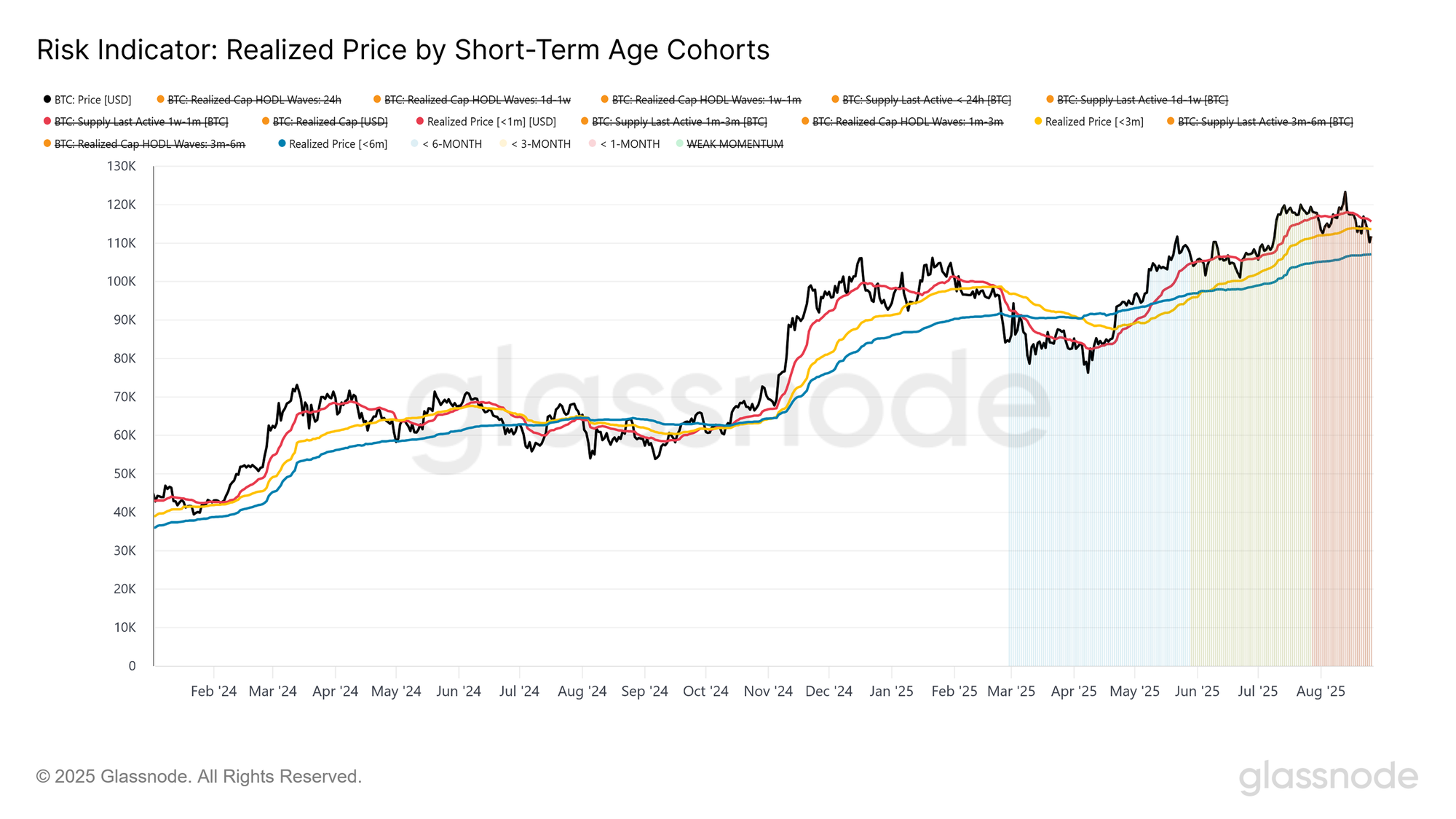

考验新买家的耐心

为了更好地衡量市场中的挫败感,我们转向近期投资者的成本基础。该指标捕捉了过去1至6个月入场投资者的平均买入价格,作为一种心理基准。当市场价格低于这些水平时,往往表明新持有者正在陷入未实现亏损,这种状态可能引发不耐烦和抛售压力。

目前,比特币交易价格已低于1个月(11.56万美元)和3个月(11.36万美元)群体的成本基础,使这些投资者处于压力之下。因此,任何缓解性反弹都可能遭遇阻力,因为短期持有者会寻求在盈亏平衡点退出。

更关键的是,6个月的成本基础接近约10.7万美元。若价格持续跌破这一水平,可能会引发恐慌,从而加速下跌动能,直至触及CBD热力图中所强调的支撑供应区下沿。

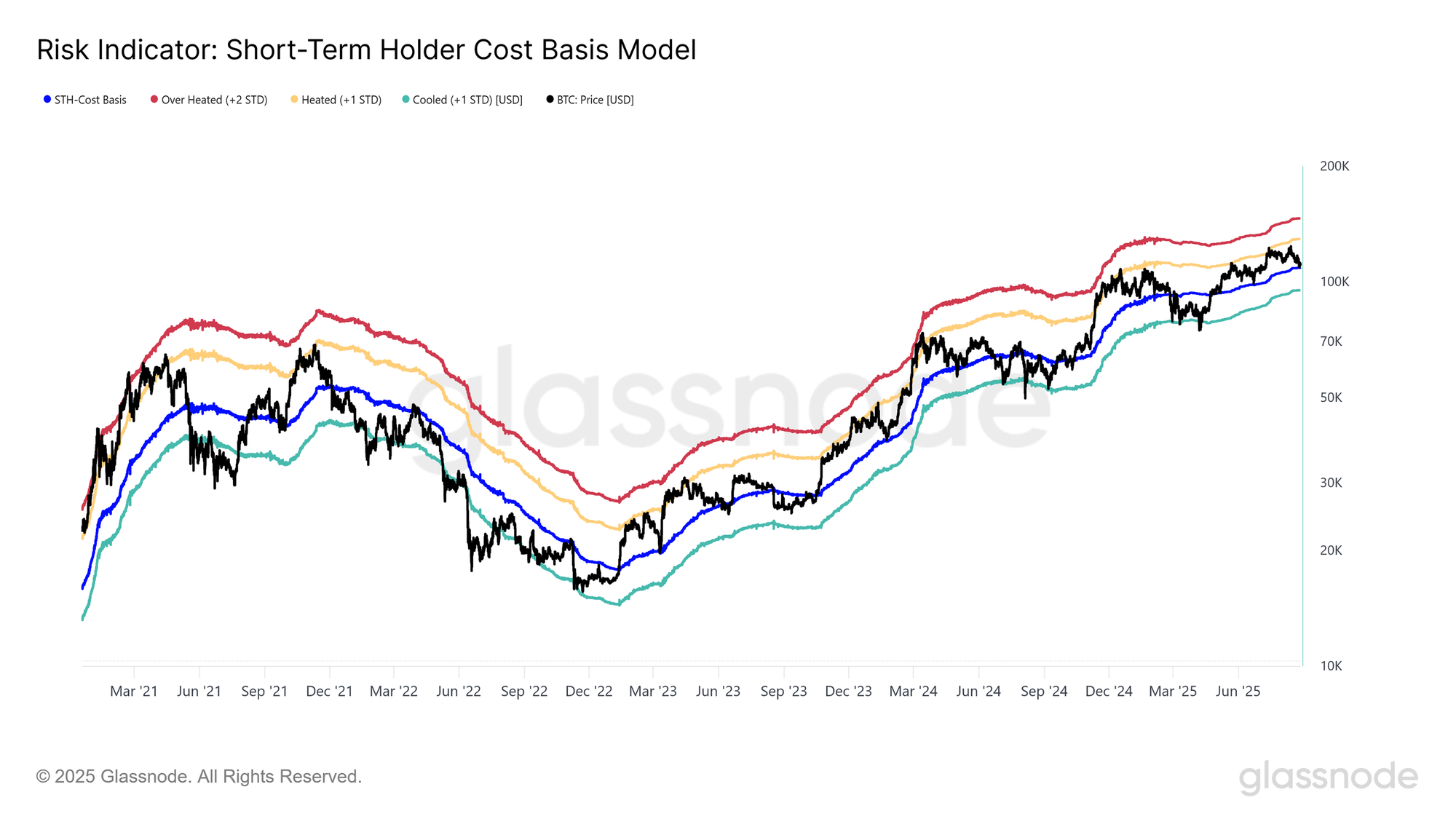

中期风险推演

如果当前的疲软持续,且价格继续低于短期持有者约10.89万美元的成本基础,历史经验表明需要保持谨慎。在过去的周期中,此类跌破往往先于持续数月的熊市阶段,因为新投资者在不断增加的未实现亏损下被迫投降。

从四年统计区间的角度来看,以往的熊市回调通常在短期持有者成本基础下方约一个标准差处找到最终低点。在本周期中,这一低点预计接近9.51万美元。因此,如果比特币未能重新站上10.7万–10.89万美元区间,那么潜在的中期底部形成区间很可能落在9.3万–9.5万美元之间,与此前CBD热力图中强调的支撑密集区一致。

过往周期的熊市

为了将当前的痛苦程度放在背景中,我们可以将当今的市场结构与过去的周期极端情况进行比较。历史上,熊市通常表现为严重的回调,这些回调要么构成周期中段的重置,要么演变为彻底的投降事件。

迄今为止,最近回落至11.01万美元,较12.4万美元的历史高点回调约11.4%。与以往的周期中段熊市相比,这一幅度显得温和,当时通常超过25%;而在深度周期低点时,亏损甚至超过75%。在这一背景下,当前回调的强度仍相对较浅,还未达到历史极端情境中所见的压力水平。

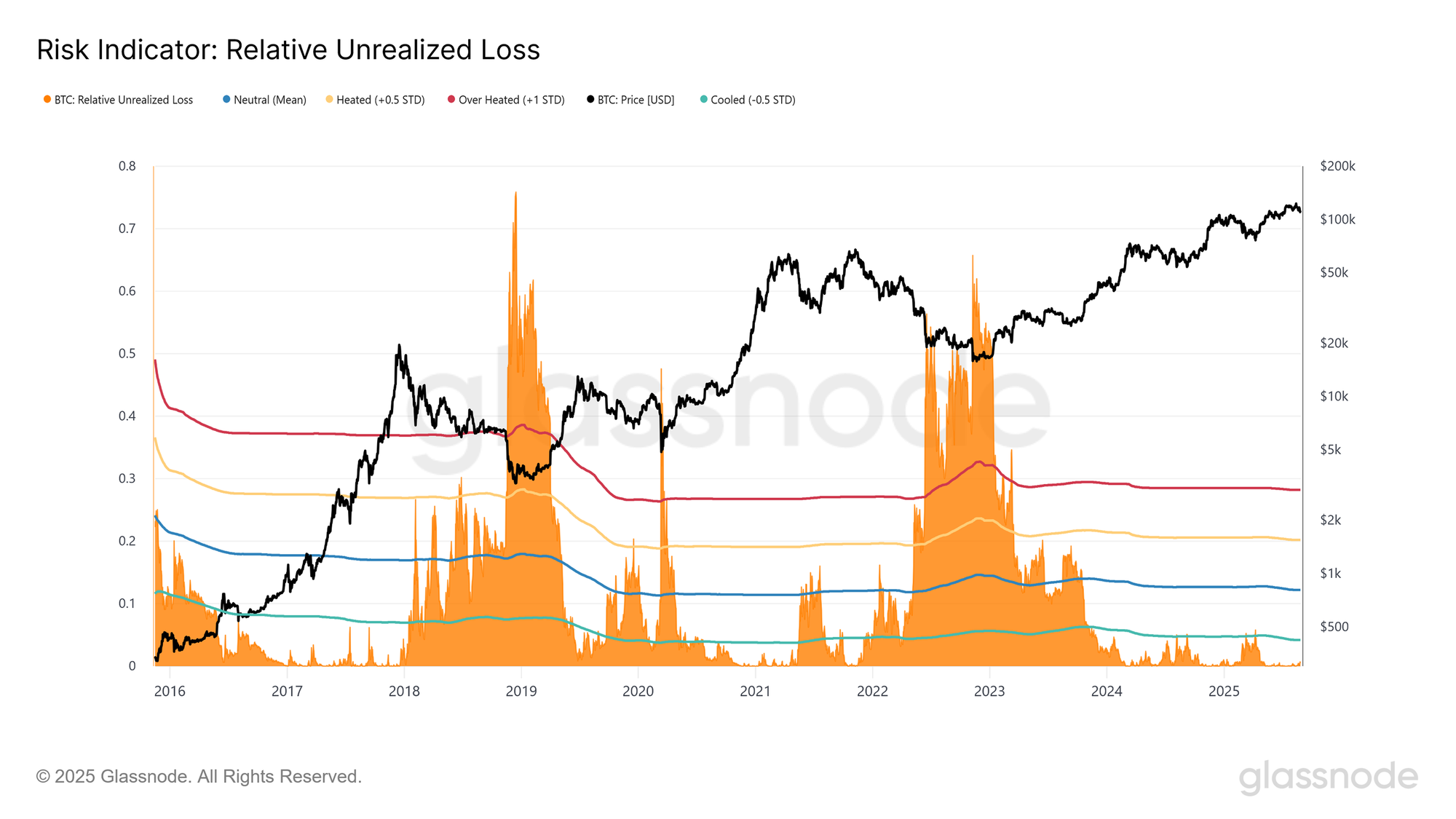

通过未实现亏损衡量痛苦

评估当前回调的另一种方式是使用相对未实现亏损,该指标衡量市场总亏损相对于市值的比例。该指标突出了投资者当前所经历的压力规模,与以往周期相比更具参考意义。

自2023年11月以来,相对未实现亏损基本保持在-0.5标准差水平以下,约为5%,从未接近2018–2020或2022–2023长期熊市期间观察到的深度水平。

目前,比特币交易价格约为11.1万美元,该指标仅为0.5%,远低于通常与深度熊市阶段相关的亏损水平(>30%)。这一视角强化了此前的结论:尽管近期的回调令短期持有者感到沮丧,但更广泛市场中的未实现亏损规模仍远未达到历史极端。

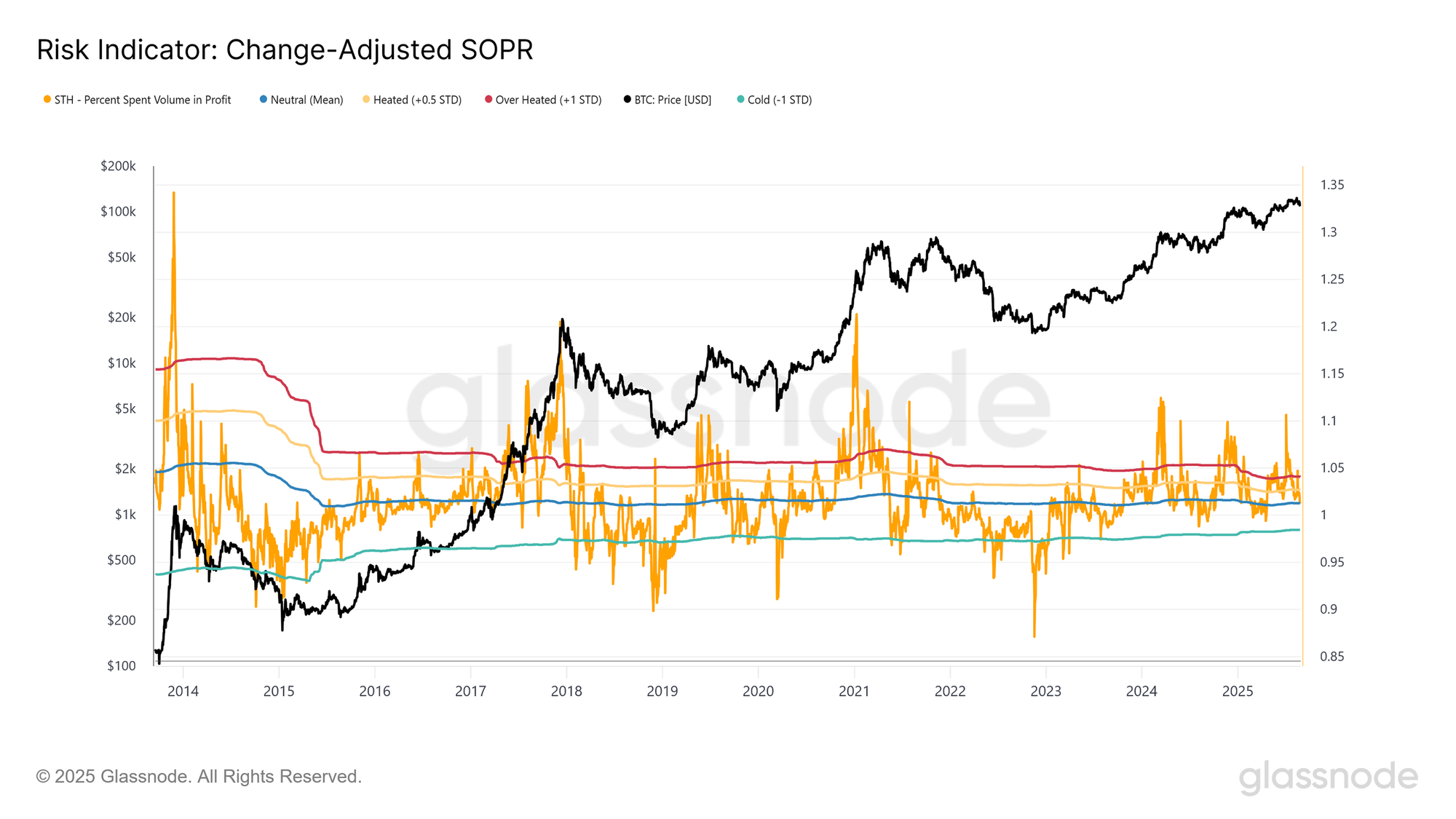

实现的痛苦

虽然未实现亏损提供了观察投资者压力的一个角度,但同样重要的是观察其中有多少账面亏损实际在链上被兑现。已卖出产出利润率(SOPR)通过衡量比特币的卖出价格与其成本基础的比率,提供了这一洞察。数值大于1意味着利润正在实现,而数值小于1则表明币在亏损中被卖出——这是投降的迹象。

目前,经过调整的SOPR 7日移动平均值(已过滤掉内部转账)接近中性值1。这表明大多数活跃投资者既未实现显著收益,也未实现显著亏损,反映出市场不确定性。

历史上,只有当该指标跌破0.98时,周期性低点才得到确认,标志着全网范围内的广泛投降。就目前而言,这一信号的缺失表明,尽管焦虑情绪上升,但市场尚未经历定义真正熊市底部的深度亏损兑现。

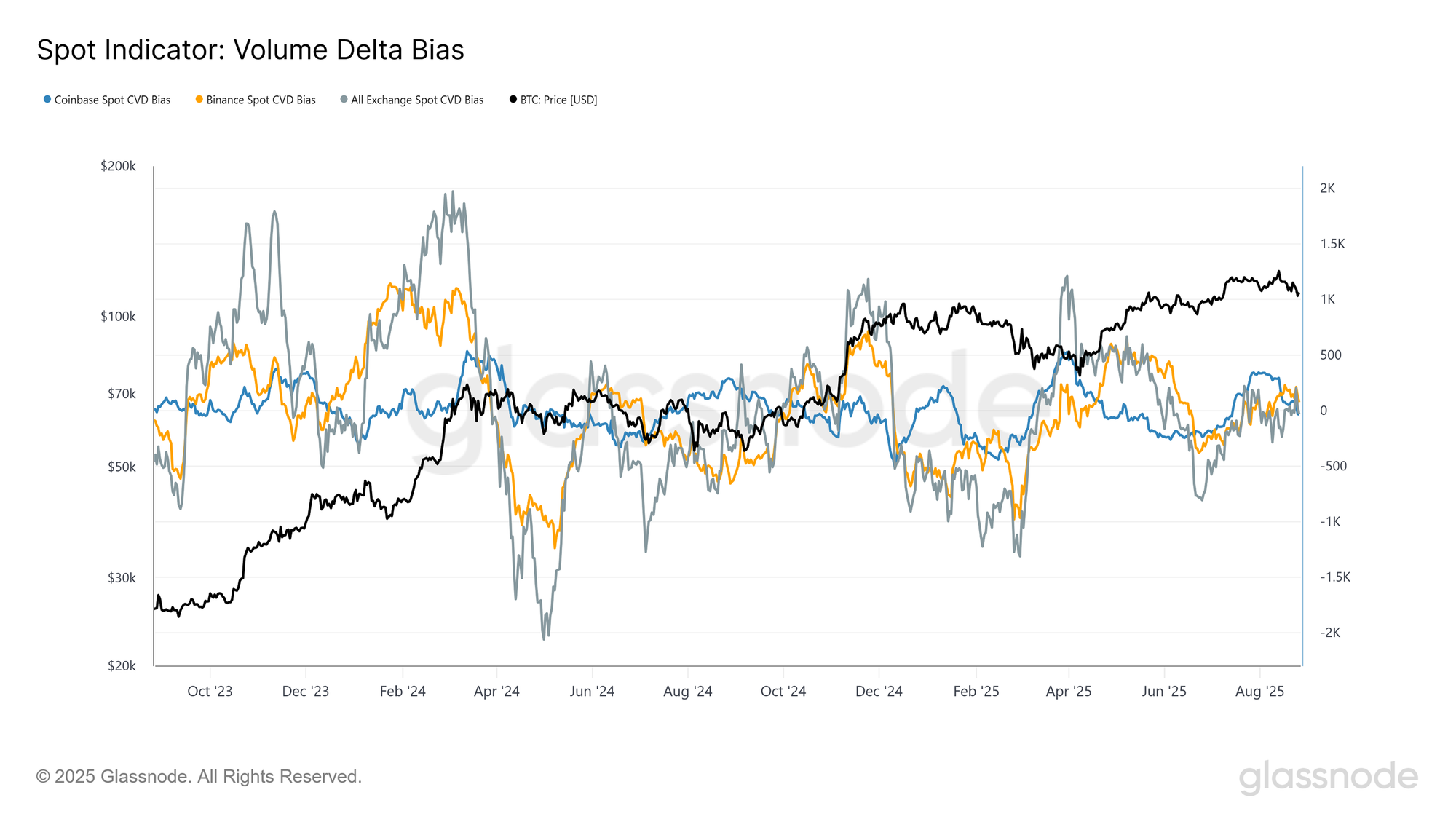

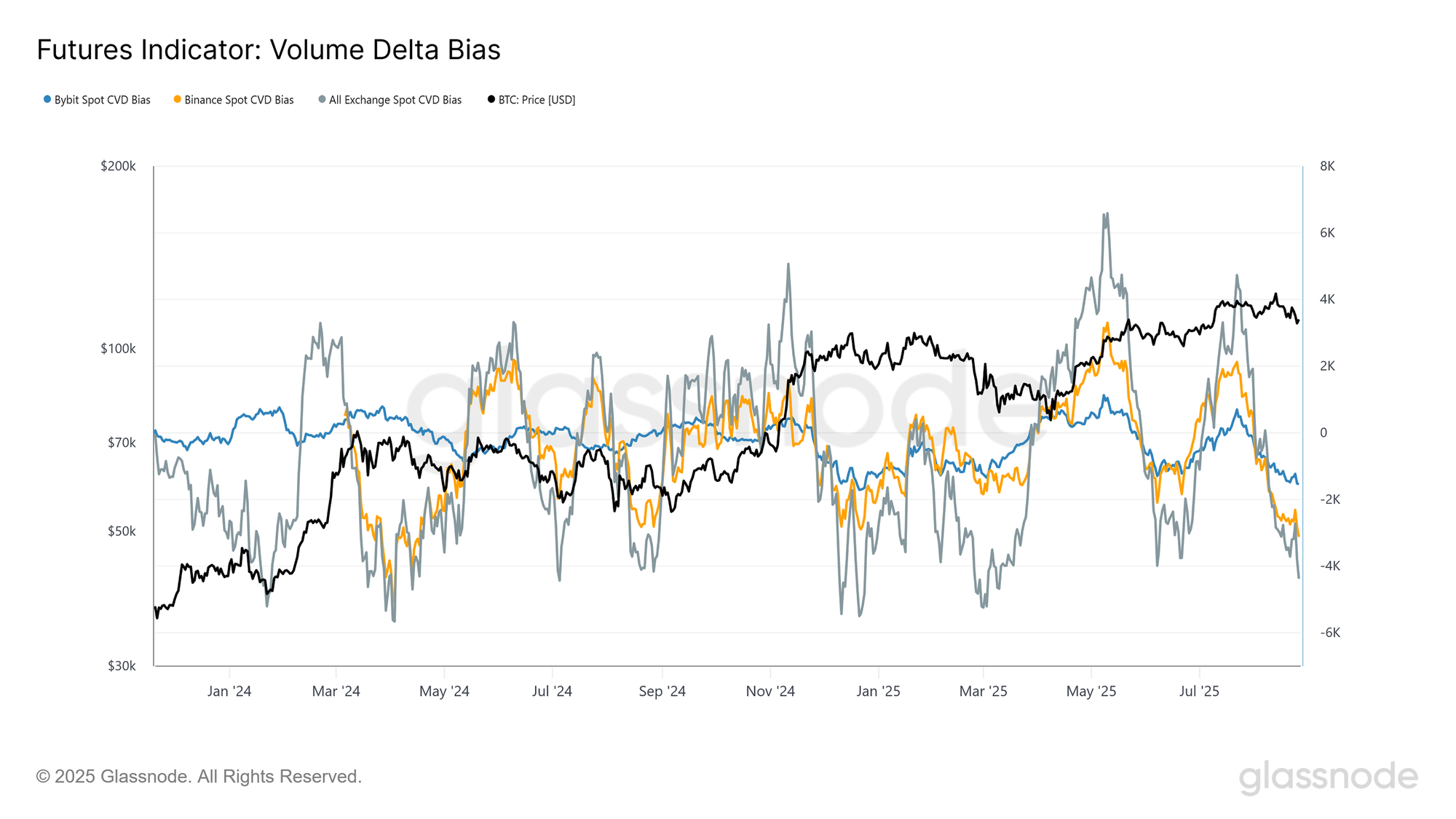

现货市场趋于中性

在通过链上分析建立潜在价格结果的统计区间后,我们可以转向链下数据,从交易所订单簿的角度评估市场情绪。一个有用的视角是累计成交量差(CVD),它追踪由买方和卖方发起的交易净差额,然后将这种不平衡聚合为累积信号。

为了衡量现货市场行为的变化,我们将CVD的30日移动平均与其180日中位数进行比较。在Coinbase和Binance等主要交易所,以及汇总的交易所资金流中,这一偏差最近已趋向于零。这与2025年4月观察到的强劲买盘形成了显著对比,当时的买压推动了价格自7.2万美元反弹。虽然7月的一次小幅正向激增推动了价格上涨至12.4万美元,但更广泛的趋势如今反映出现货情绪的中性化,表明买方在当前价位的信心减弱。

永续合约偏熊

与现货市场的中性基调相反,永续期货的走势已明显转向看空。自7月以来,币安、Bybit及综合交易所的CVD偏差已下降至负值区间,显示出卖压不平衡不断加剧。这表明,永续合约交易者——通常是市场中更具投机性的一群——在近期回调中日益偏向做空。

不过,该指标波动性极高,常在短时间内在买压和卖压的极端之间快速震荡。当前的偏向凸显了不断加剧的阻力,应密切监测以确认这种负面倾向是否会演变为持续趋势,还是仅仅是永续仓位的又一次短暂波动。

脆弱的中性状态

为了确认永续市场的整体情绪,我们可以将CVD分析与资金费率结合起来,后者追踪持有多头与空头仓位的成本。主要交易所的资金费率7日移动平均目前接近0.01%,其中夹杂着个别交易所的短暂高值。

这一模式表明,尽管一些杠杆交易者尝试逢低买入,但他们的力度不足以改变整体平衡。相反,市场仍处于中性但脆弱的状态中,稍有卖压增加就可能迅速将情绪推向看空。

结论

比特币回调至11.1万美元,使市场正测试一个关键区间。近期投资者的成本基础位于10.7万–10.89万美元之间,这是关键支撑,若跌破则可能开启下探至9.3万–9.5万美元的通道,在那里密集的供应区可能形成中期底部。反弹至11.36万美元并非不可能,但很可能遭遇阻力,因为承压的短期持有者会在反弹中选择卖出。

与此同时,未实现和已实现亏损仍然较浅,SOPR尚未显示出广泛的投降迹象。链下方面,现货需求已趋于中性,而永续期货则偏空且脆弱。总而言之,本轮回调相较于过去周期仍属温和,但市场信心已减弱,使市场徘徊在韧性与进一步下行之间。

免责声明:此报告不提供任何投资建议。所有数据仅供参考和教育目的使用。不应根据此处提供的信息做出任何投资决策,您应对自己的投资决策负完全责任。

显示的交易所余额来自Glassnode的地址标签综合数据库,该数据库通过官方公布的交易所信息和专有聚类算法积累而成。虽然我们努力确保交易所余额的最大准确性,但必须注意的是,这些数字可能并不总是交易所储备的全部,特别是当交易所不披露其官方地址时。我们敦促用户在使用这些指标时要谨慎小心。Glassnode不应对任何差异或潜在的不准确负责。

- 加入我们的 Telegram 频道

- 关于链上指标和活动