在缺口中积累

比特币在投资者显著吸收后,正于10.4万–11.6万美元的跳空缺口区间内震荡整固。期货和ETF资金流显示需求降温。若站稳11.6万美元上方,可能重启上升趋势,而若下破则有风险跌向9.3万–9.5万美元。

执行摘要

- 比特币交易在约11.2万美元,区间整固于10.4万至11.6万美元之间。URPD显示投资者在10.8万–11.6万美元区间累积筹码,填补了空气缺口。这反映了建设性的逢低买入,但并未排除进一步收缩的可能性。

- 跌破0.95分位成本基础结束了长达3.5个月的亢奋阶段,使价格回到10.4万–11.4万美元区间。历史上,这一区间通常是进入下一轮明确趋势前的横盘走廊。

- 抛售期间,短期持有者盈利率骤降至42%,随后反弹至60%。这一反弹使市场保持中性但脆弱,只有当价格重新站上11.4万–11.6万美元时,才能确认动能恢复。

- 链下情绪正在降温。期货资金费率保持中性但脆弱,而ETF资金流已明显放缓。比特币ETF资金流主要反映方向性现货需求,而以太坊资金流则体现出现货需求与现金套利的混合特征。

在缺口中积累

自8月中旬创下历史新高以来,比特币进入了剧烈震荡下行趋势,跌至10.8万美元后反弹至11.2万美元附近。随着波动性上升,核心问题在于:这是熊市真正的开始,还是仅仅是一次短期收缩。为解答这一问题,我们转向链上与链下指标。

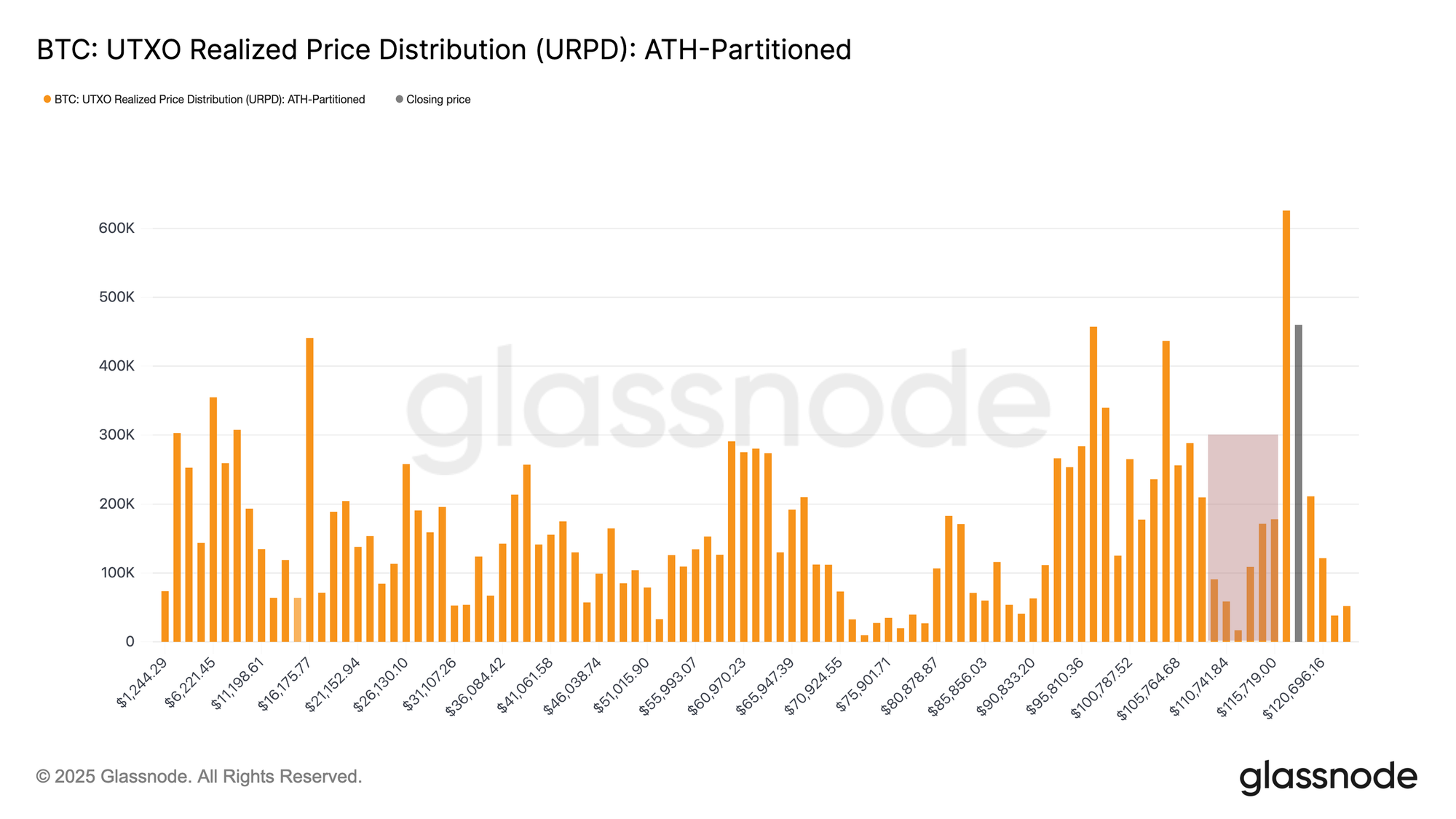

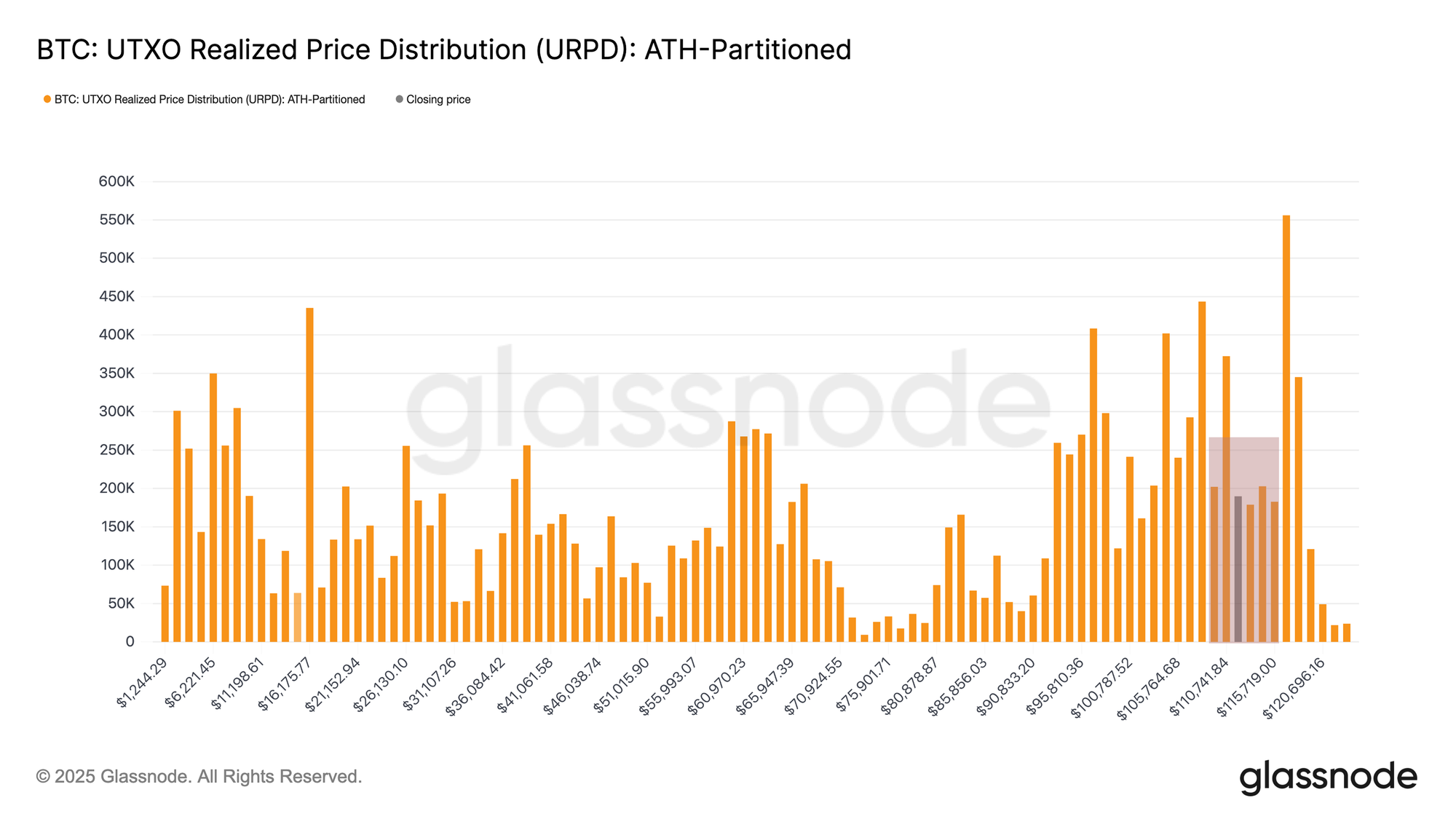

一个有用的起点是UTXO实现价格分布(URPD),它显示了当前比特币UTXO是在什么价格下创建的,从而提供了投资者获取其币的成本洞察。

将8月13日的快照与当前结构进行比较,可以明显看出投资者已利用回调在10.8万–11.6万美元的“跳空缺口”区间进行买入。累积逐步填补了这一范围,反映出明显的“逢低买入”反应。这种行为对长期而言具有建设性,但并不排除短中期进一步收缩的风险。

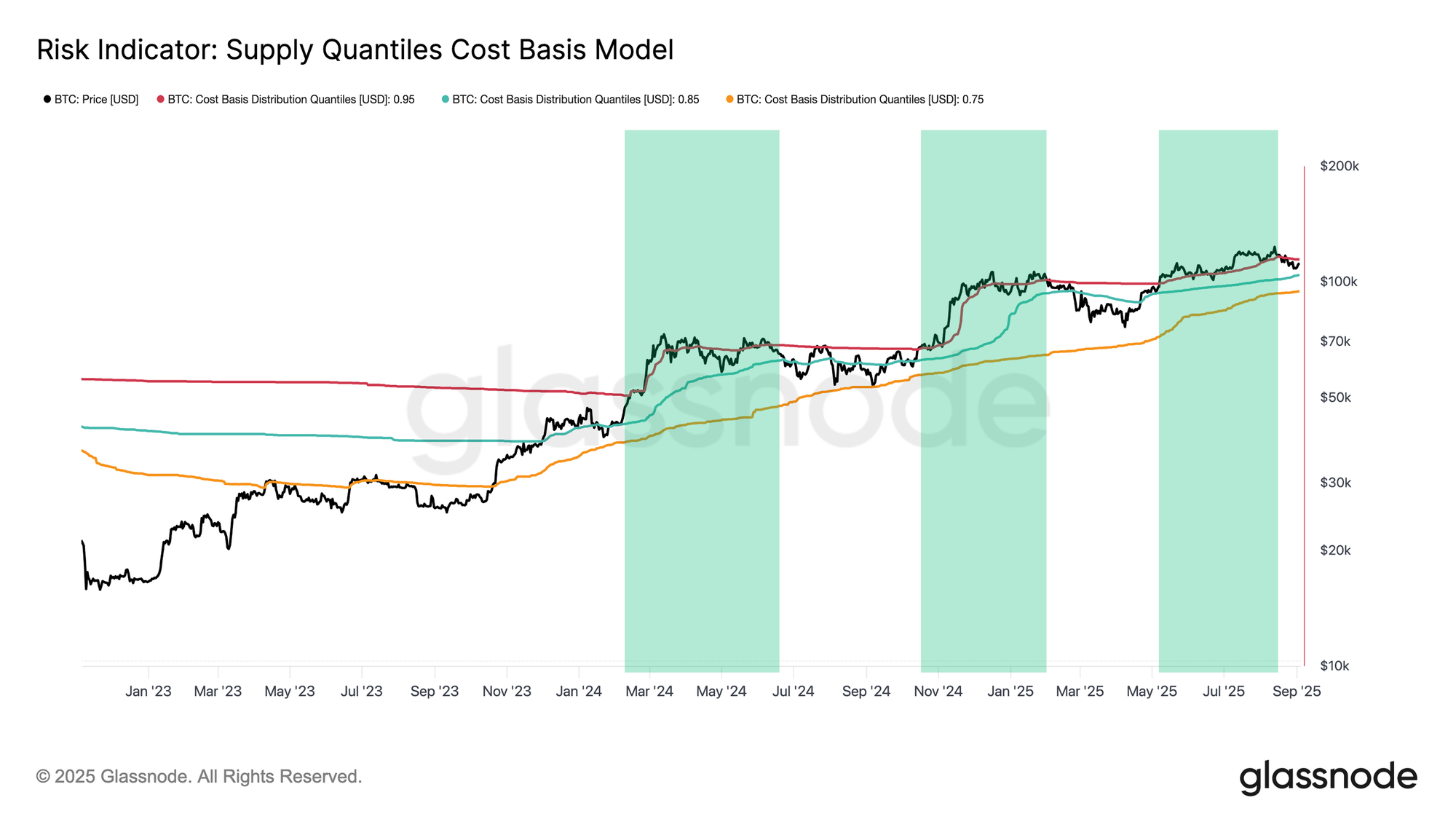

从亢奋到疲态

虽然URPD突出了建设性的逢低买入,但市场继续走弱的理由来自更广泛的周期背景。8月中旬的上涨创出新高,这是本轮周期中的第三个持续数月的亢奋阶段,其特征是压倒性的价格动能将大部分供应推入盈利状态。维持这种阶段需要持续不断且强劲的资金流入,以抵消持续不断的获利了结,而这种动态很少能长期维持。

这种行为可以通过0.95分位成本基础来衡量,即95%的供应处于盈利之上的阈值。最近一次亢奋阶段大约持续了3.5个月,直到需求最终显露疲态,比特币在8月19日跌回该区间下方。

目前,价格交易在0.85至0.95分位成本基础之间,即10.41万–11.43万美元区间。历史上,这一区域通常在亢奋峰值之后充当盘整走廊,经常引发震荡的横盘行情。因此,跌破10.41万美元将重演本周期早些时候出现的历史高点后疲态阶段,而若能重回11.43万美元以上,则将表明需求重新站稳并夺回趋势的主导权。

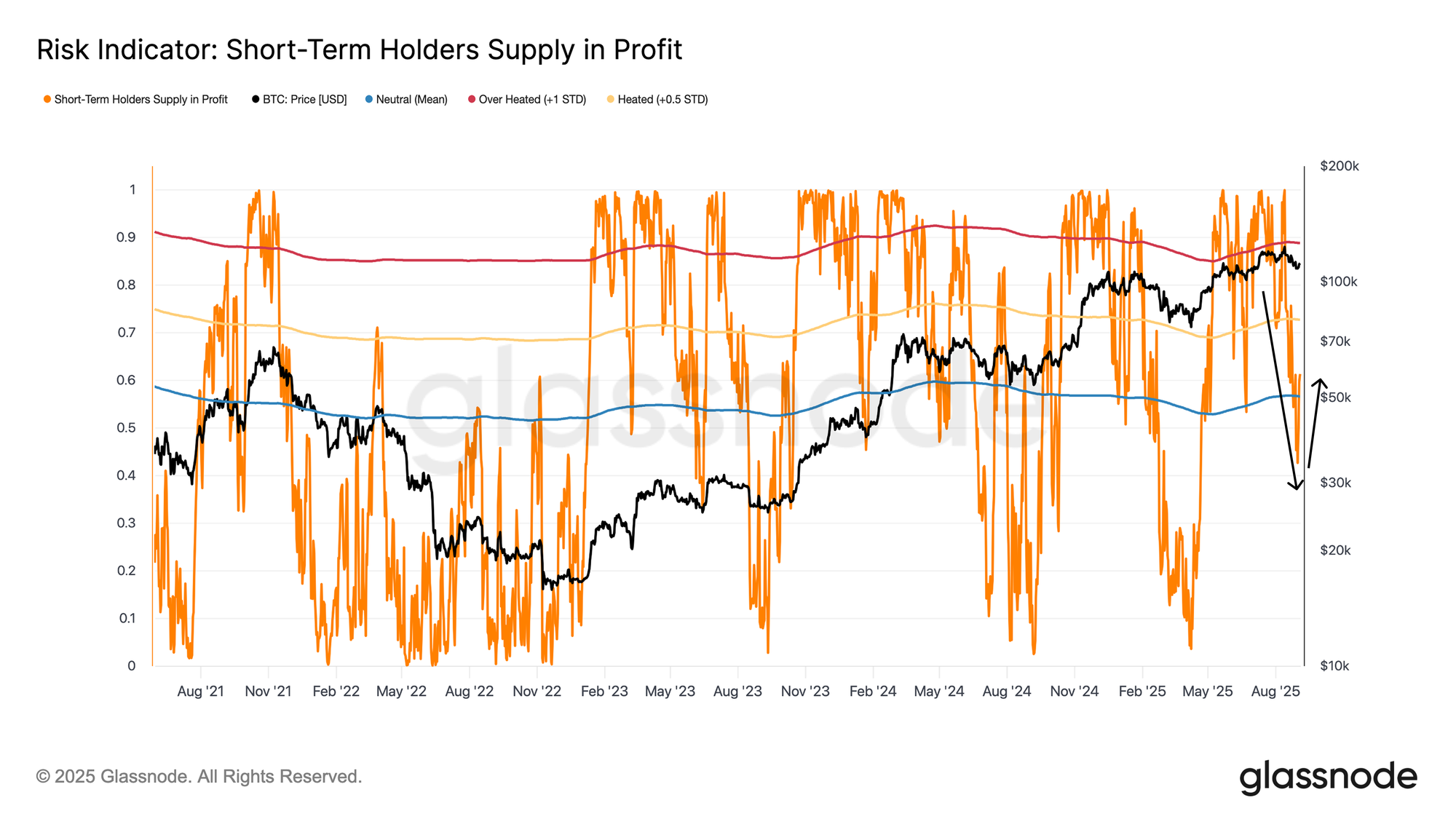

短期持有者承压

鉴于比特币目前正处于关键区间,近期买家的行为变得至关重要。短期持有者的未实现盈亏往往是塑造局部顶部和底部的主要心理驱动力,因为他们在盈利与亏损之间的突然切换会决定其反应。

短期持有者盈利供应的百分比为这一动态提供了清晰的观察视角。在下探至10.8万美元时,他们的盈利占比从90%以上骤降至仅42%,这是一个典型的从过热状态冷却到突然承压区间的过程。如此剧烈的逆转通常会引发高位买家的恐慌性抛售,而随后往往会伴随这些卖家的疲态。这一模式解释了比特币近期自10.8万美元反弹至11.2万美元的走势。

在当前价格下,超过60%的短期持有者供应重新处于盈利状态,相较于最近几周的极端状态,已恢复至中性位置。然而,这一回升仍然脆弱。只有当价格持续收复11.4万–11.6万美元区间,且超过75%的短期持有者供应重新盈利时,市场才可能获得吸引新需求并推动下一轮上涨所需的信心。

在通过链上价格模型和短期持有者盈利性视角消化了当前市场阶段后,下一步是评估链下指标是否与这些信号一致,或是显示出分歧。

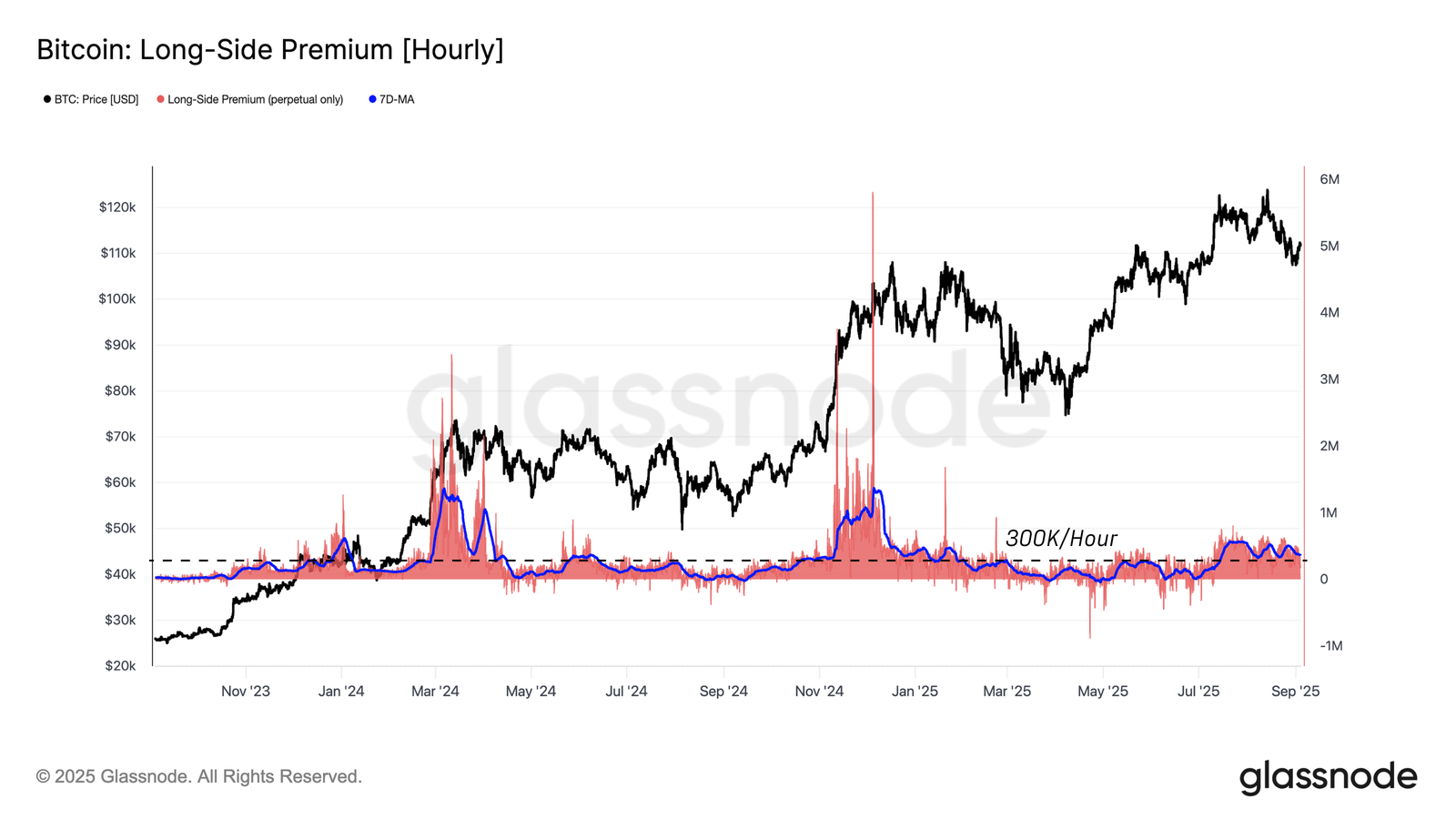

情绪探测

在链下指标中,期货市场——尤其是永续合约——往往对整体情绪的变化最为敏感。资金费率反映了多头愿意支付的持仓小时利息,是衡量投机需求的直接指标。较高的数值表明市场过热,而趋近零或负值则突显动能减弱。

以每小时30万美元作为当前周期多空阶段的分界基准,目前资金费率约为每小时36.6万美元,市场处于中性区间:既不像2024年3月和12月每小时超过100万美元的峰值那样过热,也不像2025年第一至第三季度每小时低于30万美元的低点那样冷却。如果资金费率进一步压缩到这一阈值以下,将确认期货市场整体需求的进一步减弱。

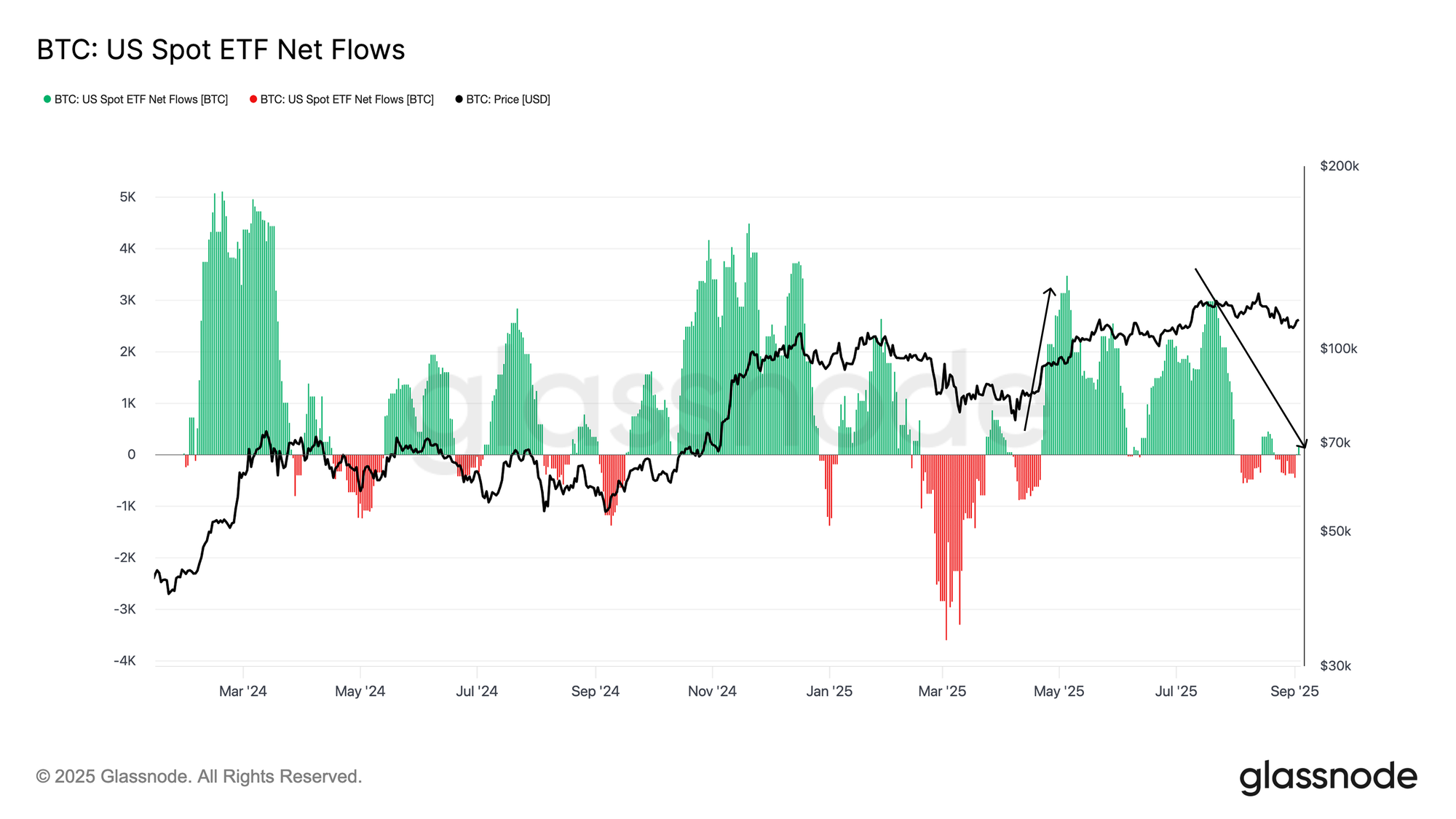

传统金融需求降温

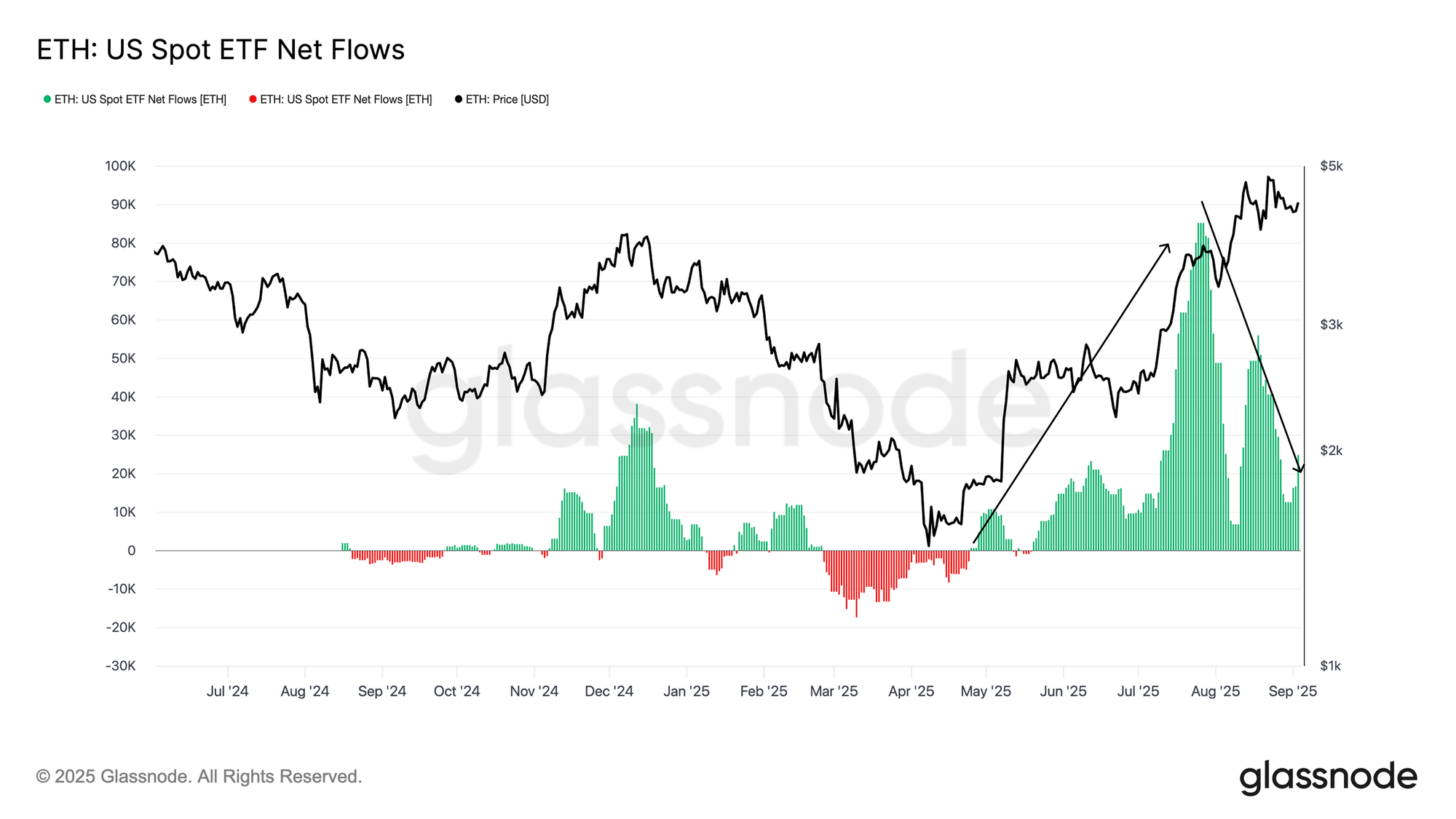

除了期货市场,衡量链下情绪的另一个重要视角来自现货ETF资金流,它反映了传统金融机构需求的强度。净流入的14日均值显示,2025年5月至8月期间,每天涌入5.6万–8.5万枚ETH,在推动以太坊创出新高方面发挥了关键作用。然而,过去一周,这一速度急剧放缓至每天仅1.66万枚ETH,凸显出随着价格自高点回落,需求正在减弱。

比特币也经历了类似的趋势。自4月以来每日持续超过3000枚BTC的流入在7月出现降温,目前14日均值已降至仅540枚BTC。总体来看,这两个市场均反映出传统金融购买力的明显收缩,与近几周更广泛的价格回调相吻合。

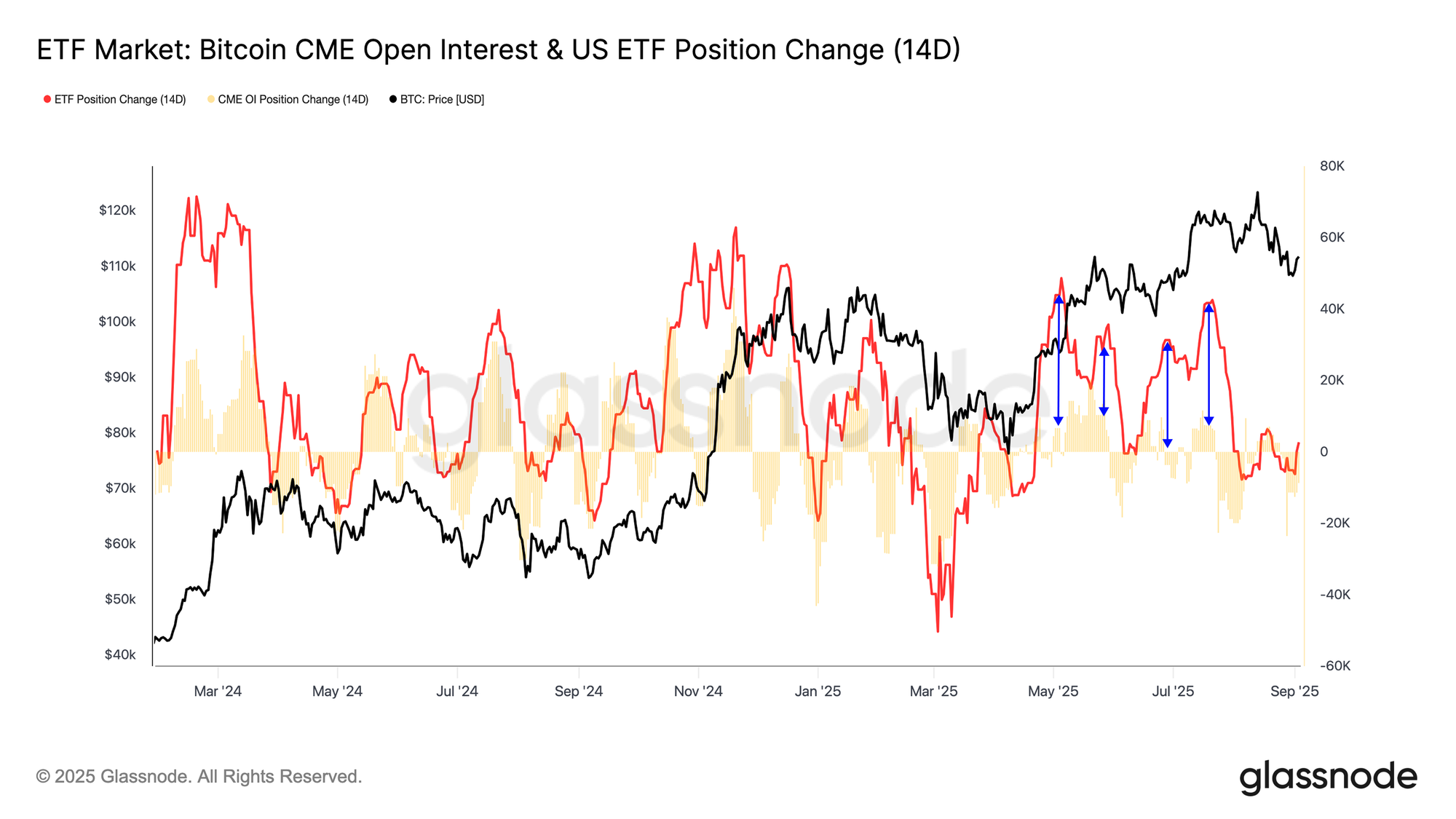

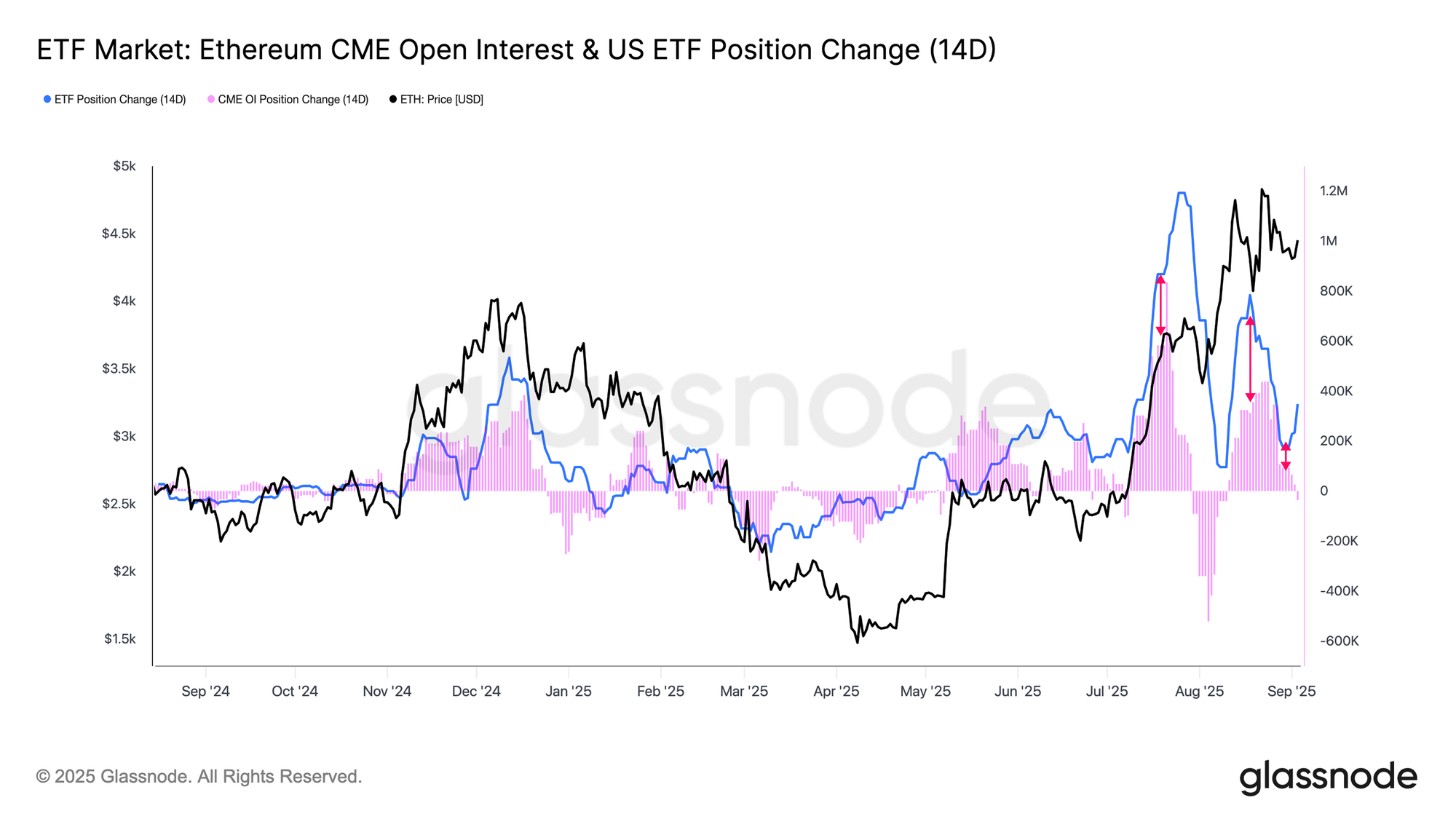

结构性差异

尽管比特币和以太坊都伴随ETF流入激增而价格上涨,但两者的传统金融需求结构存在差异。将累计ETF资金流与CME未平仓合约的双周变化进行比较即可发现这些不同点。

对于比特币而言,ETF流入远远超过期货仓位的变化,这表明传统金融投资者主要通过现货敞口来表达方向性需求。相比之下,以太坊则呈现出更为细腻的格局:CME未平仓合约的双周变化量已超过累计ETF流入的50%。这表明,传统金融在以太坊上的大量活动结合了现货敞口与现金套利策略,将方向性押注与中性套利相融合。

结论

比特币位于约11.2万美元,在10.4万–11.6万美元区间内整固。链上信号显示短期持有者依旧脆弱,盈利性虽已从近期低点恢复,但尚不足以确认动能重启。重回11.4万–11.6万美元将恢复短期持有者的整体盈利性,并强化多头逻辑。相反,若跌破10.4万美元,则有重演此前历史高点后疲态阶段的风险,下探至9.3万–9.5万美元。

链下指标同样反映了这种不确定性。期货资金费率目前中性,但若需求减弱则有走软风险,而此前推动行情上涨的ETF流入已大幅放缓。对于比特币而言,近期ETF的资金流入主要是方向性需求;而在以太坊中,则更多是现金套利交易与现货敞口的混合。

免责声明:此报告不提供任何投资建议。所有数据仅供参考和教育目的使用。不应根据此处提供的信息做出任何投资决策,您应对自己的投资决策负完全责任。

显示的交易所余额来自Glassnode的地址标签综合数据库,该数据库通过官方公布的交易所信息和专有聚类算法积累而成。虽然我们努力确保交易所余额的最大准确性,但必须注意的是,这些数字可能并不总是交易所储备的全部,特别是当交易所不披露其官方地址时。我们敦促用户在使用这些指标时要谨慎小心。Glassnode不应对任何差异或潜在的不准确负责。

- 加入我们的 Telegram 频道

- 关于链上指标和活动