市场处于十字路口

比特币依然徘徊在 11 万至 11.6 万美元区间内,获利了结和 ETF 流入减弱压制了动能。衍生品目前影响力显著,期货和期权在其中起到平衡作用。重回 11.4 万美元是上涨的关键,而跌破 10.8 万美元则可能带来更大压力。

执行摘要

- 比特币在 11 万至 11.6 万美元的“跳空缺口”中徘徊,此前从 8 月的历史高点回落。从 10.7 万美元反弹得益于逢低买入,但短期持有者的卖压至今限制了动能。

- 3–6 个月持有者的获利了结和近期高位买入者的亏损兑现带来了阻力。若要维持上涨行情,价格需稳定在 11.4 万美元以上,以重建信心并吸引资金流入。

- 链上流动性仍具建设性,但呈下降趋势。与此同时,ETF 流入已放缓至约 ±500 BTC/天,削弱了此前在 2024 年 3 月和 12 月推动上涨的传统金融需求。

- 随着现货需求减弱,衍生品成为主要驱动力。期货基差与成交量保持平衡,期权未平仓合约增加,显示出更注重风险管理的市场结构。

- 市场正处在十字路口,若能重回 11.4 万美元可能引发新的动能,而跌破 10.8 万美元则可能触发下探至约 9.3 万美元的下一支撑区间。

区间震荡

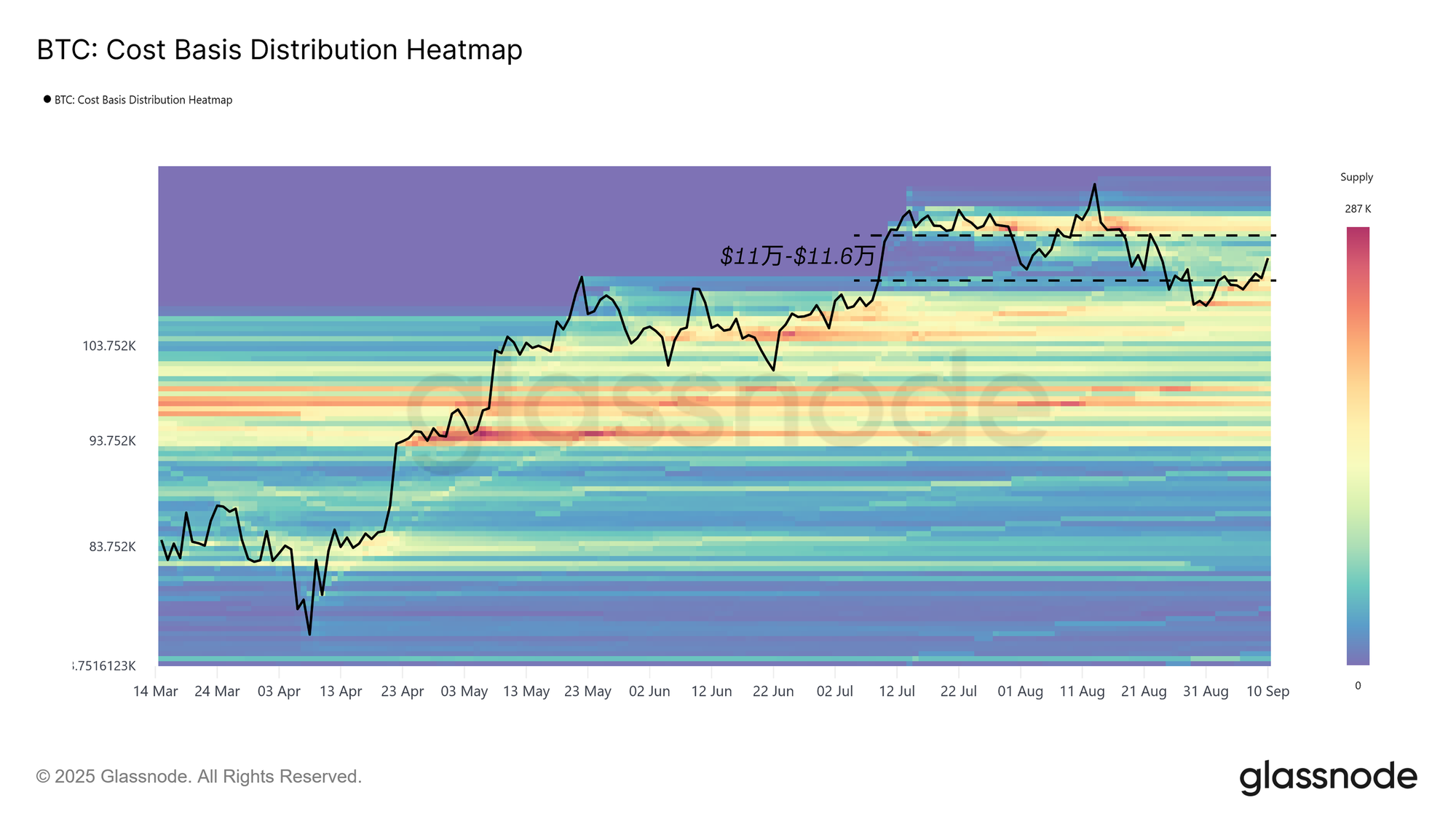

在 8 月中旬创下历史新高后,市场动能持续减弱,比特币跌破了近期高位买入者的成本基础,回落至 11 万至 11.6 万美元的“跳空缺口”。自那以后,价格在这一范围内波动,随着供给的再分配逐渐填补这一缺口。关键问题在于,这究竟是健康的整固,还是更深度收缩的第一阶段。

如成本基础分布图(CBD)所示,该图描绘了不同价格区间的供给最后获取位置,从 10.8 万美元的反弹得到了链上明确买盘的支撑 —— 一种“逢低买入”的结构帮助市场企稳。

本报告将考察链上与链下指标中的卖方动态与动能,突出最可能推动比特币突破这一区间的力量。

映射供给集群

首先,我们绘制当前价格周围的供给成本基础,因为这些水平往往会锚定短期价格走势。

基于 CBD 热力图,目前有三类不同的投资者群体正在塑造价格走势:

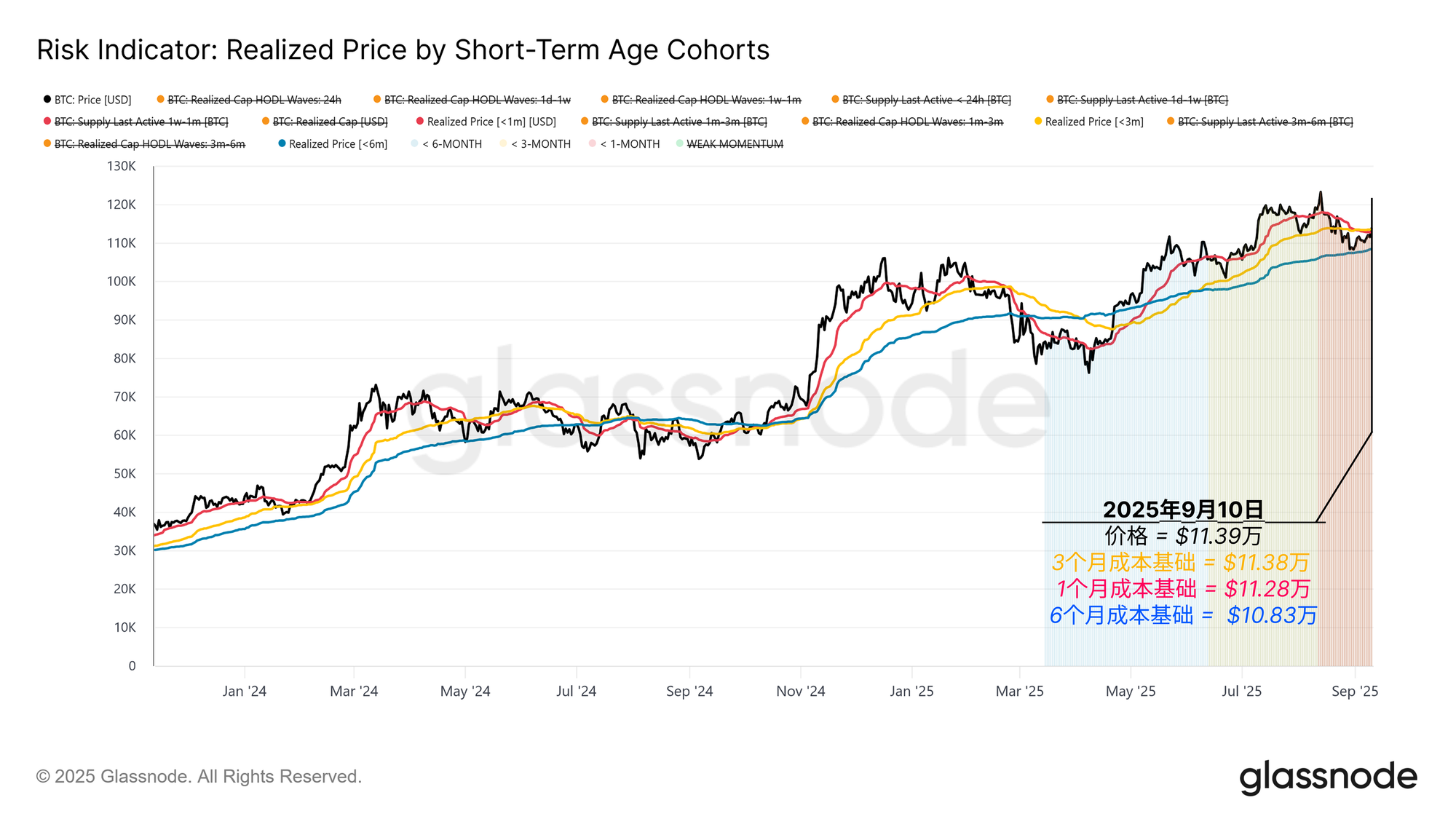

- 过去三个月的高位买入者,成本基础约在 11.38 万美元。

- 过去一个月的逢低买入者,聚集在约 11.28 万美元附近。

- 过去六个月的短期持有者,锚定在约 10.83 万美元。

这些水平定义了当前的交易区间。重回 11.38 万美元将使高位买入者重新获利,并推动多头延续。然而,跌破 10.83 万美元则有风险让短期持有者重新陷入亏损,可能引发新的卖压,并打开通向下一个主要供给集群低位区间(9.3 万美元)的通道。

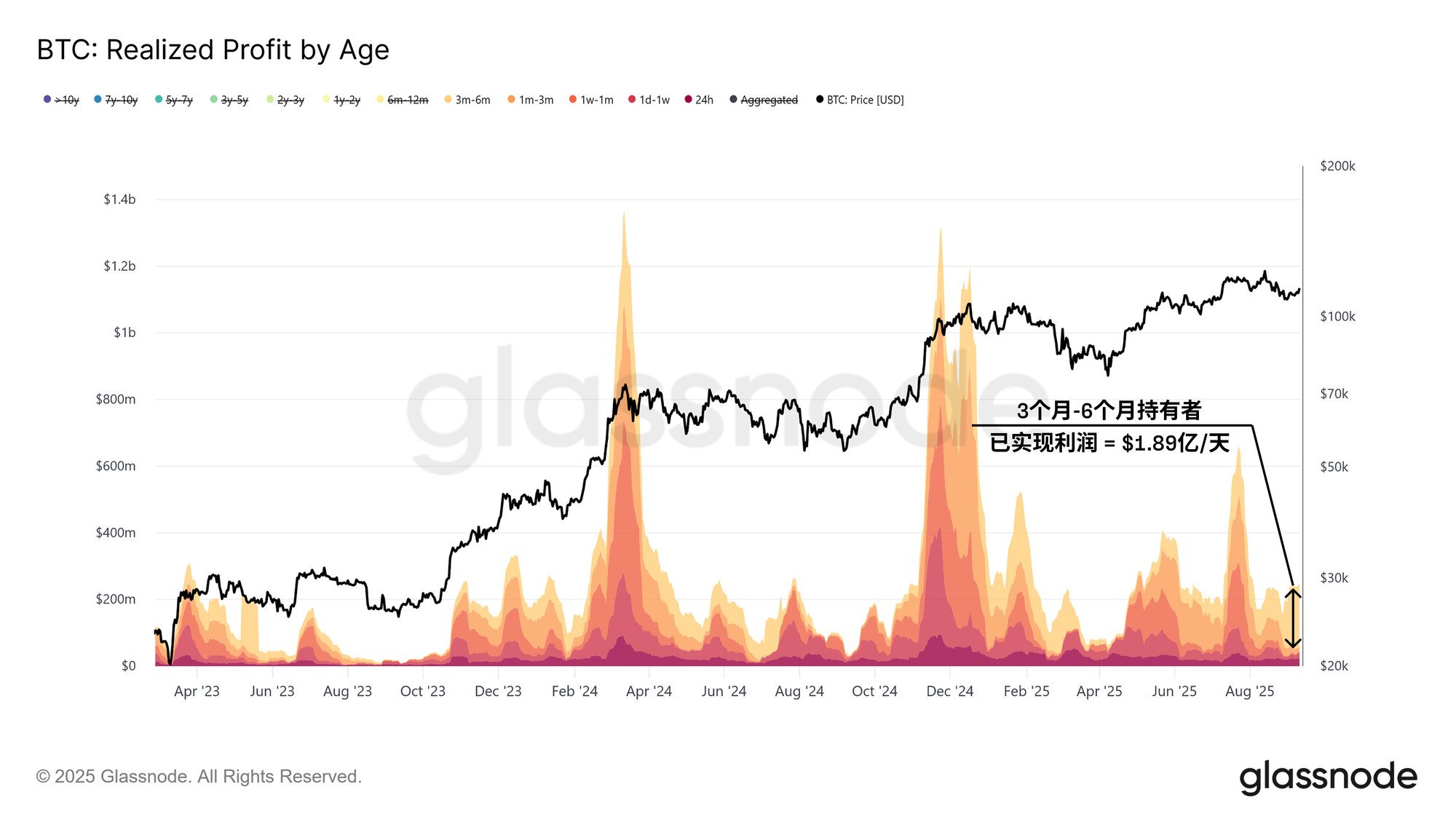

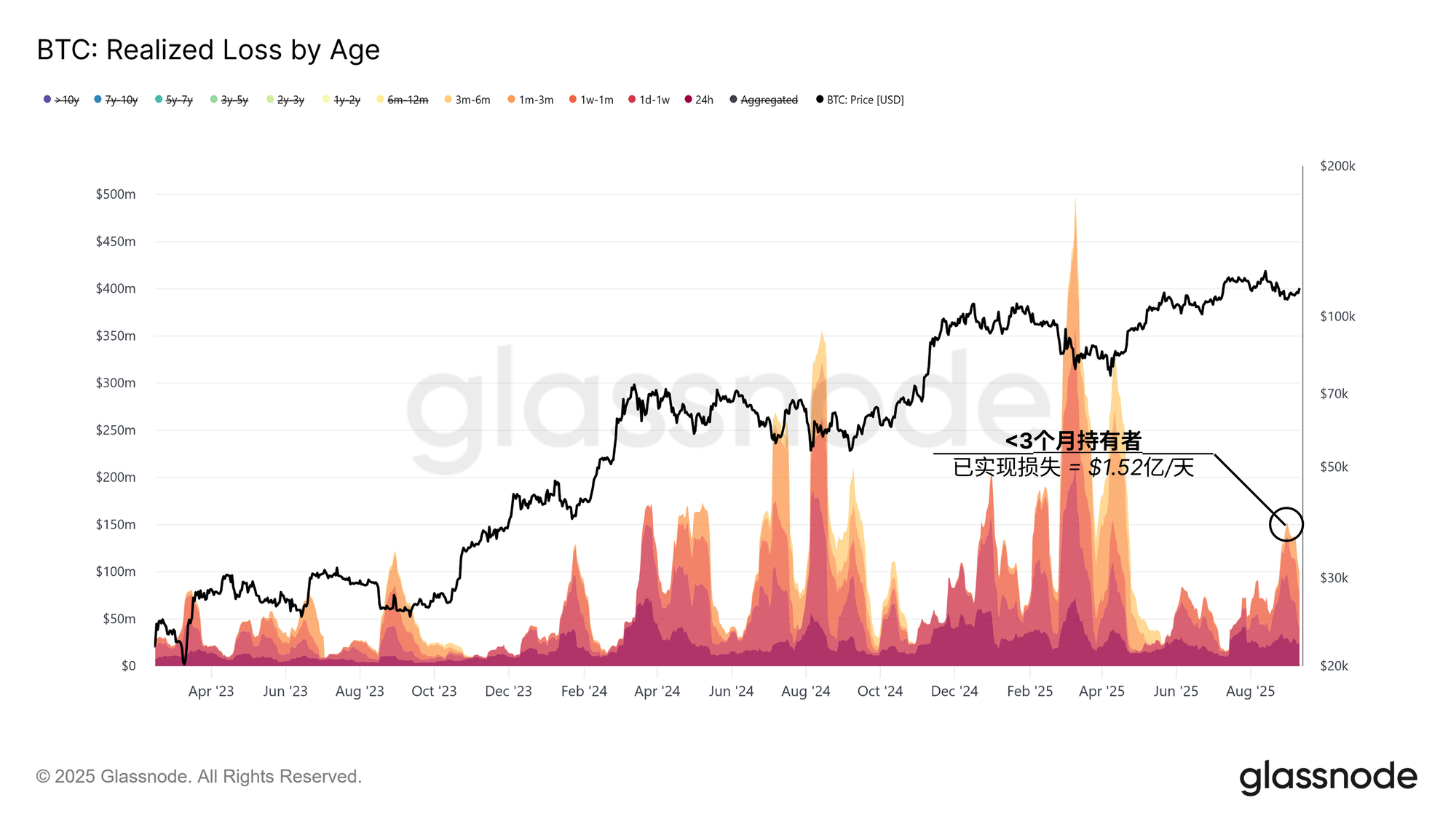

资深短期持有者的获利了结

在识别出当前价格周围塑造区间的即时供给集群后,我们接着考察不同持有者群体在从 10.8 万美元反弹至 11.4 万美元过程中是如何表现的。

虽然逢低买入者提供了支撑,但卖压主要来自资深短期持有者。3–6 个月持有群体实现的利润约为每日 1.89 亿美元(14 日均线),占所有短期持有者利润的约 79%。这表明在 2 月至 5 月下跌期间买入的投资者利用最近的反弹获利离场,形成了显著的阻力。

高位买入者实现亏损

除了资深短期投资者的获利了结外,近期高位买入者在同一次反弹中实现亏损,也对市场造成了压力。

3 个月以内的持有群体每日实现亏损高达 1.52 亿美元(14 日均线)。这种行为与 2024 年 4 月和 2025 年 1 月的压力时期类似,当时高位买入者以类似方式投降。

若要恢复中期上涨行情,需求必须足够强劲以消化这些亏损。若价格稳定在 11.4 万美元以上,将确认这一点,恢复市场信心并吸引新的资金流入。

流动性吸收卖压

在获利了结与亏损兑现同时给市场施压的情况下,下一步是评估新流动性是否足够强劲来吸收这些卖方。

净实现利润占市值的比例提供了这一衡量标准。90 日均线在 8 月反弹期间达到 0.065% 的峰值,此后呈下降趋势。尽管弱于峰值,但当前水平仍处于高位,表明资金流入仍在提供支撑。

只要价格维持在 10.8 万美元以上,流动性环境依然具建设性。然而,更深度的下跌可能会抽干这些资金流入并阻碍进一步反弹。

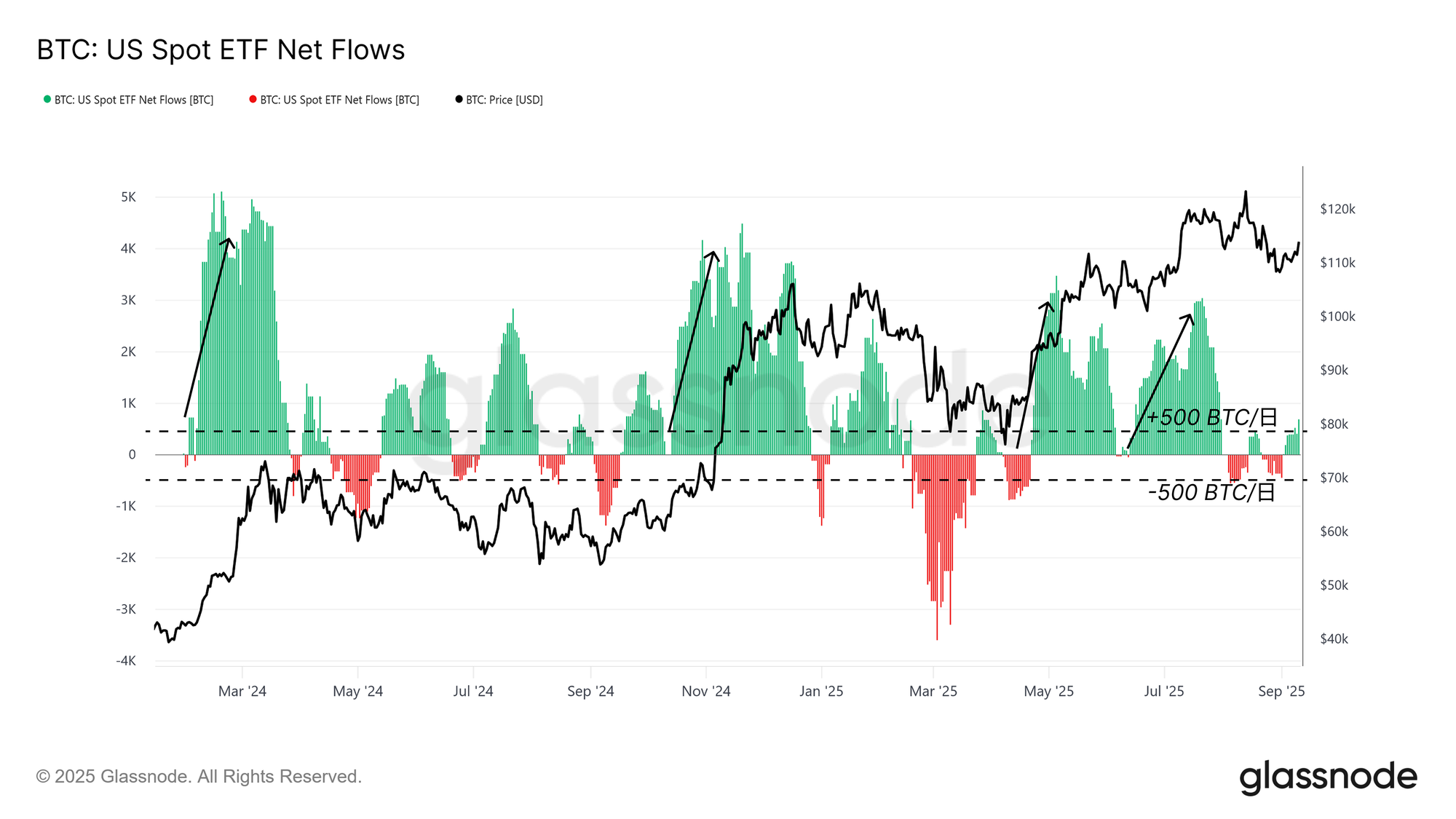

传统金融流入动能减弱

除了链上流动性外,评估 ETF 等外部需求同样关键,因为它们是本轮周期的重要驱动力。

自 8 月初以来,美国现货 ETF 净流入急剧下降,目前徘徊在每日 ±500 BTC 左右(14 日均线)。这远低于本轮周期早期反弹所依赖的流入强度,凸显了传统金融投资者动能的减弱。鉴于 ETF 在推动上涨中发挥了关键作用,其放缓为当前结构增加了脆弱性。

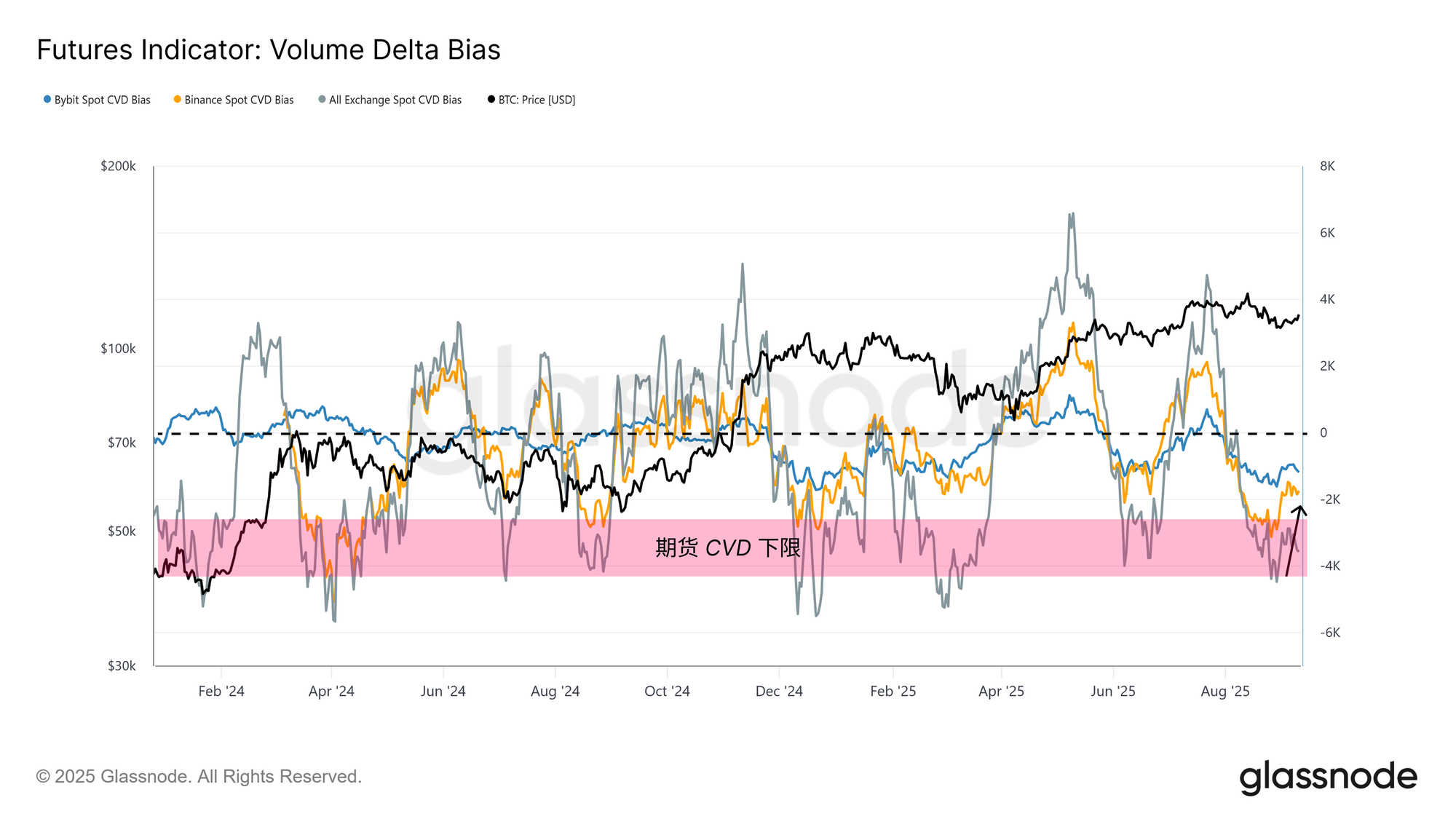

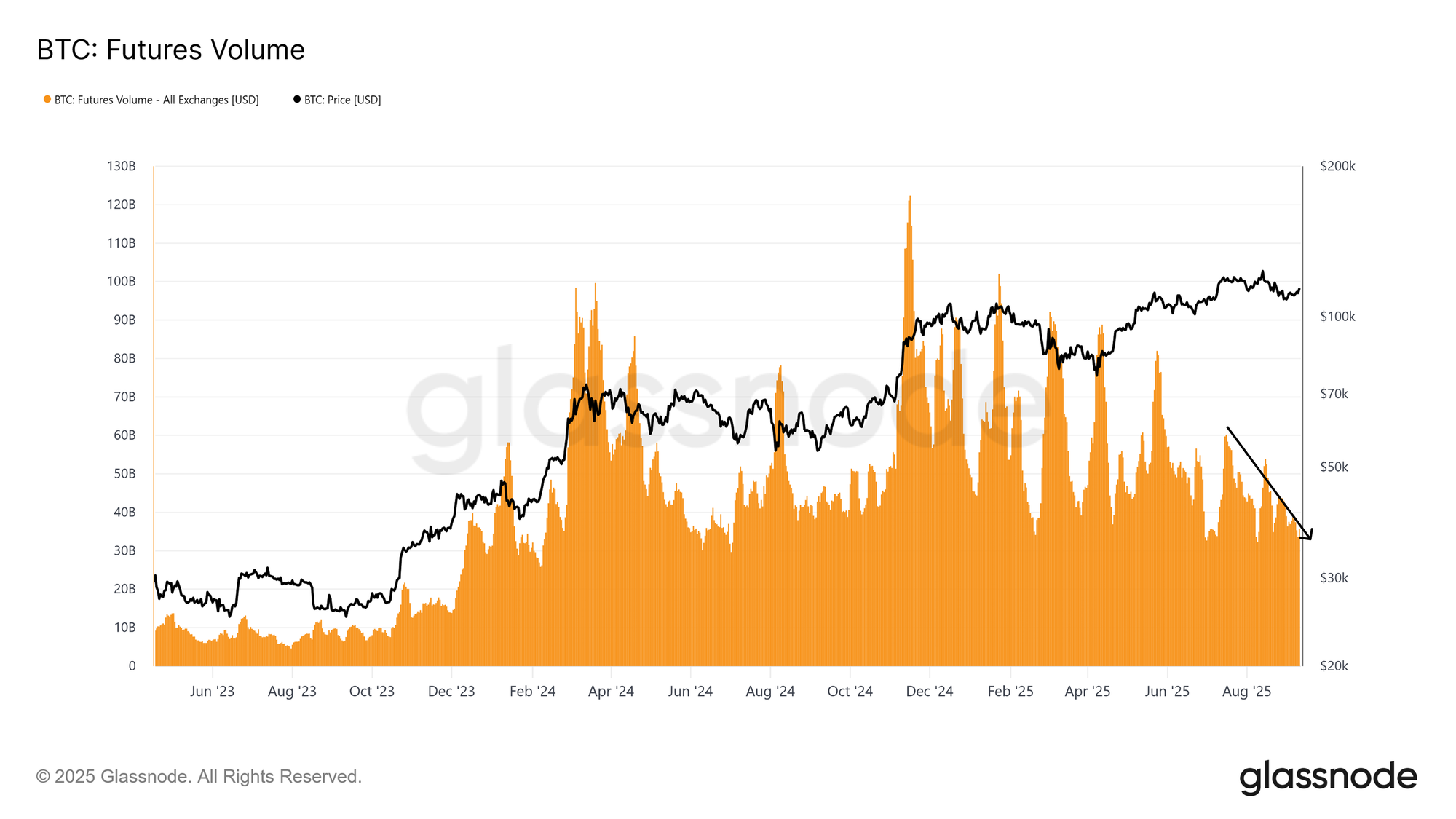

衍生品成为焦点

随着链上流动性走弱、ETF 需求减退,注意力转向衍生品市场,当现货流入疲软时,它们往往会主导市场基调。

成交量差偏向指标(衡量累计成交量差相对 90 日中位数的偏离度)在从 10.8 万美元反弹期间回升,显示出在 Binance 和 Bybit 等平台上的卖方已出现疲态。这表明期货交易者在近期帮助吸收了卖压。

未来,衍生品仓位的演变将是应对低现货流动性环境下市场走势的关键。

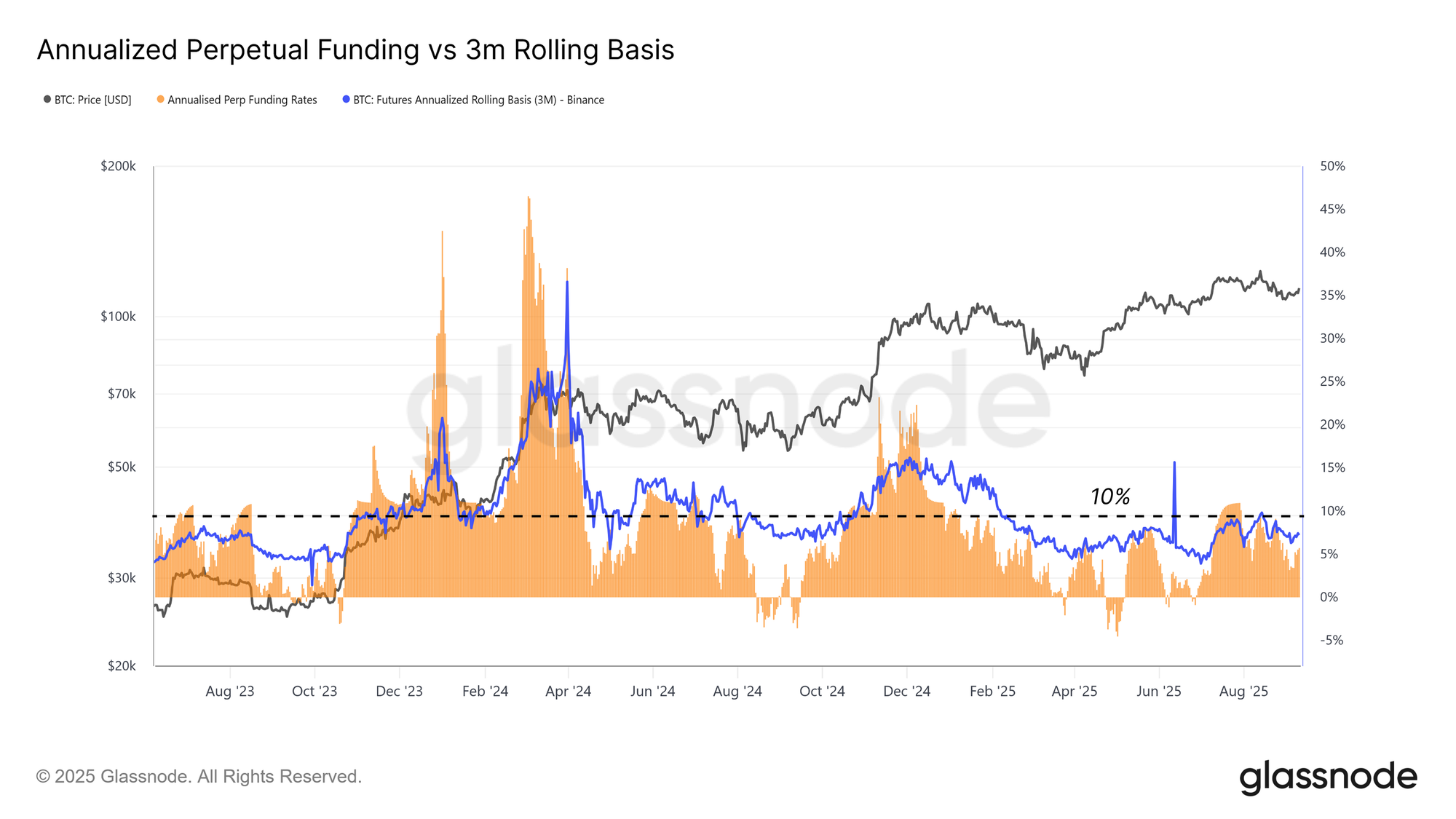

均衡的期货市场

深入观察期货市场,我们发现其表现更趋均衡,而非过热。尽管价格走高,3 个月年化期货基差仍低于 10%,反映出杠杆需求稳定,没有出现常常导致强平的极端情况。这表明市场结构更健康,更符合积累而非投机的特征。

永续期货成交量同样保持低迷,符合典型的狂热过后冷静期特征。缺乏激进的杠杆飙升,表明市场上涨建立在更稳固的基础之上,而非投机性过度。

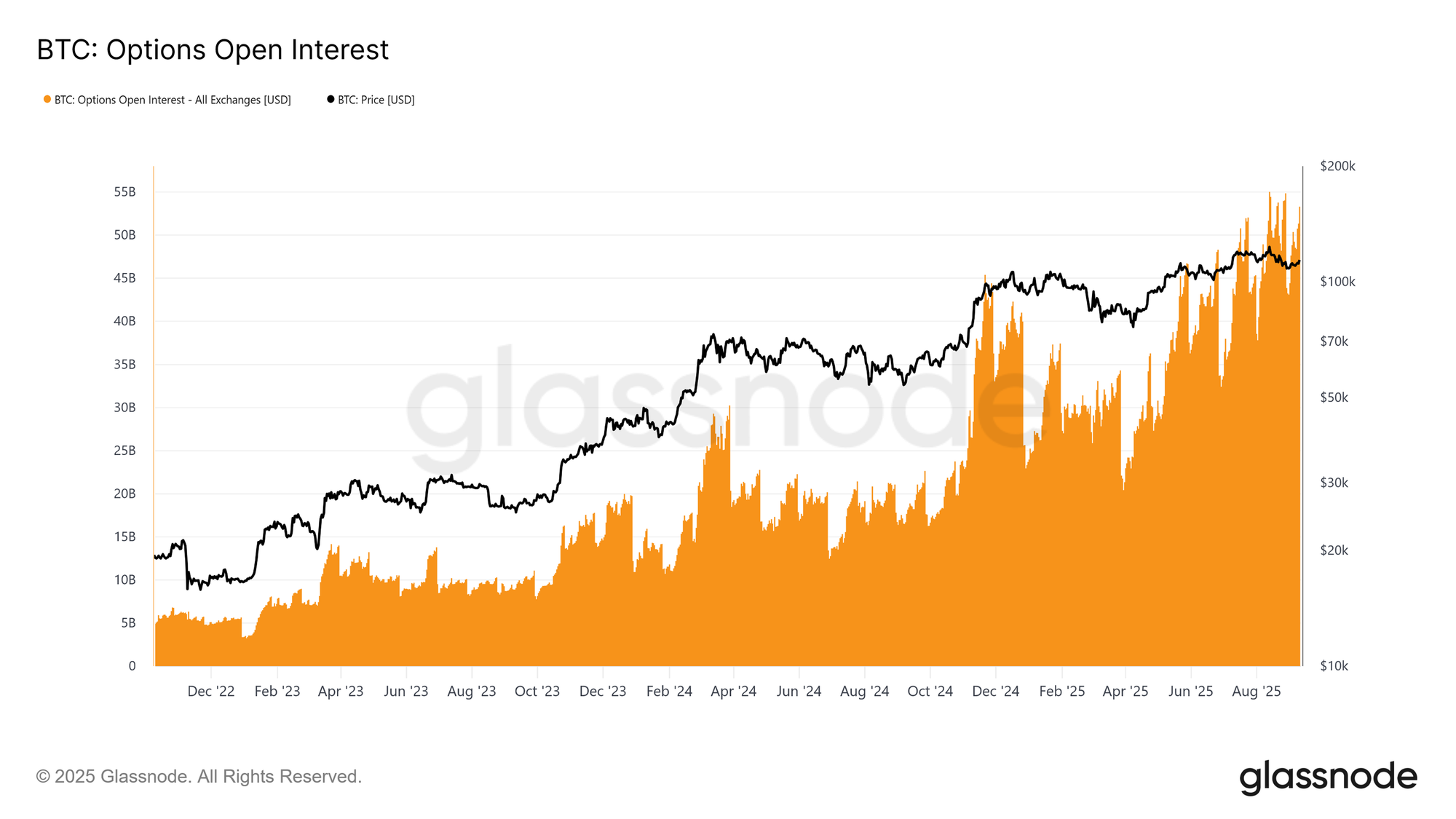

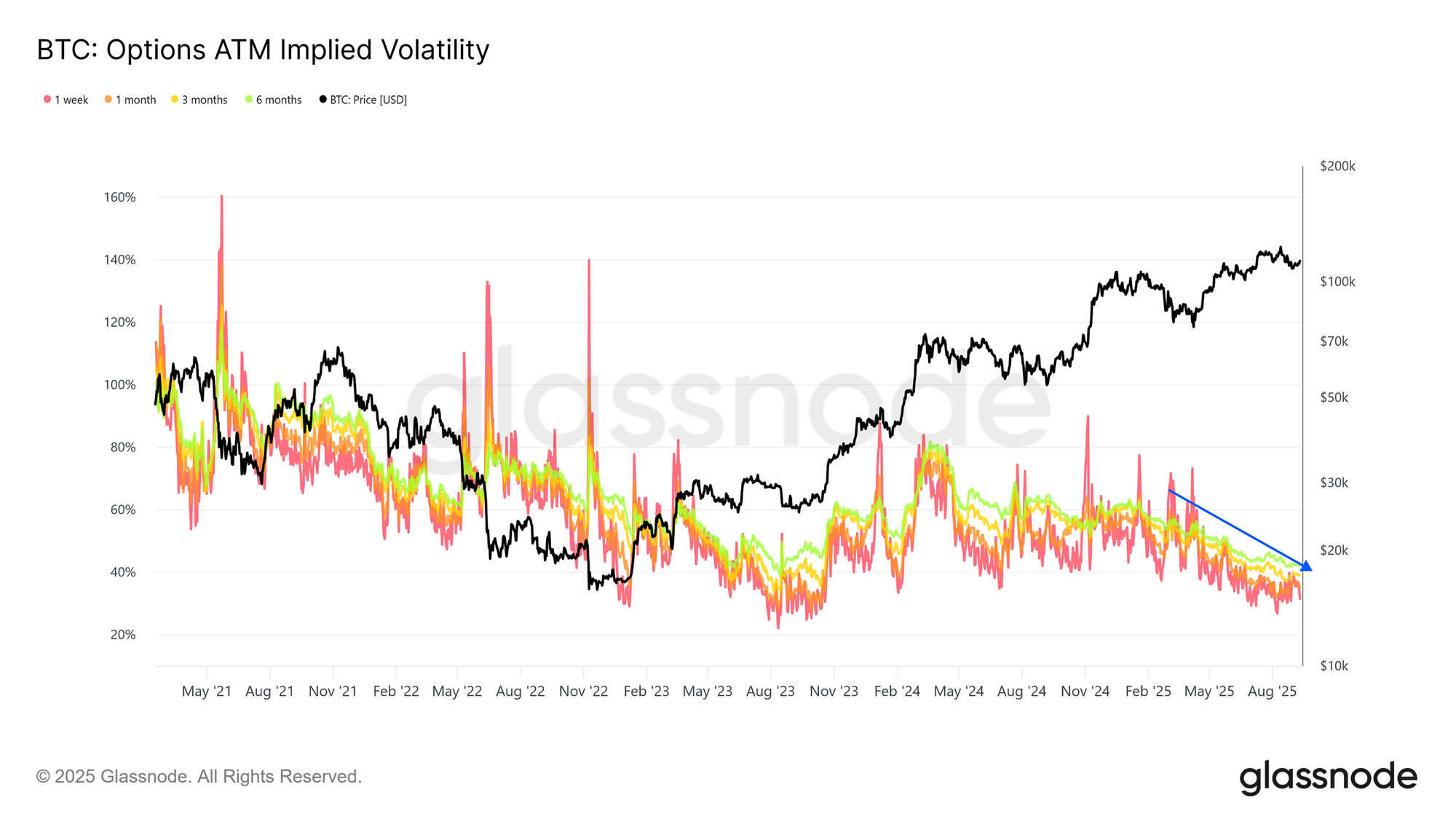

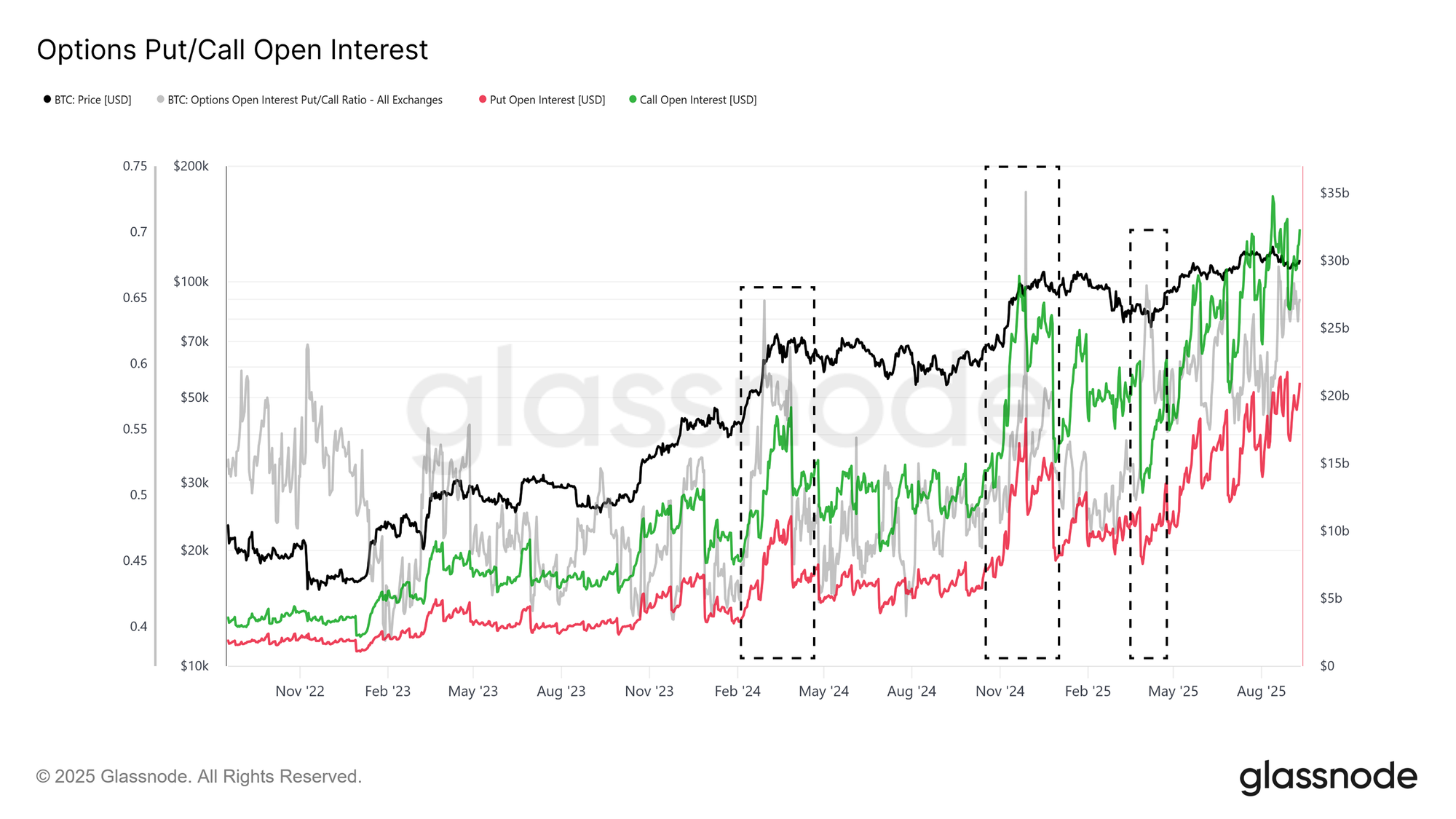

期权在风险管理中的作用日益增长

最后,期权市场进一步揭示了参与者如何管理风险与调整敞口。

比特币期权未平仓合约已创下历史新高,反映了其日益增长的重要性。随着 ETF 提供现货渠道,许多机构更倾向于通过保护性认沽、备兑认购或限定风险结构来利用期权进行风险管理。

隐含波动率持续下降,显示市场更加成熟与流动性增强。卖出波动率这一传统金融常见策略,带来了稳定的下行压力,使隐含水平下降,从而相比过去周期价格走势更加稳定。

未平仓合约的构成显示出明显的看涨期权倾向,尤其是在顶部形成阶段,凸显出市场在偏向多头的同时仍在管理下行风险。总体来看,这些动态指向一个更健康、更注重风险管理的市场结构,可能会减弱即将到来的狂热性和悲观性走势。

结论

当前,比特币市场由卖方压力与减弱的资金流入之间的微妙平衡所定义。资深短期持有者的获利了结,加上近期高位买入者的亏损兑现,限制了上涨动能,使 11 万至 11.6 万美元区间成为主要战场。

链上流动性仍具建设性,但趋势向下,而 ETF 流入——曾是本轮周期上涨的基石——已失去强度。因此,衍生品市场的重要性上升,期货和期权活动帮助吸收卖压并塑造价格方向。令人鼓舞的是,期货基差和期权仓位均反映出比以往过热阶段更均衡的结构,表明市场正以更稳固的基础推进。

展望未来,能否重回并稳住在 11.4 万美元之上,将对重建信心和吸引新资金流入至关重要。若未能实现,短期持有者可能再次承受压力,关键下行支撑位分别在 10.8 万美元和最终的 9.3 万美元。简而言之,比特币正处于十字路口,衍生品的支撑维系着市场结构,但更广泛的需求必须增强,才能推动下一轮持续反弹。

免责声明:此报告不提供任何投资建议。所有数据仅供参考和教育目的使用。不应根据此处提供的信息做出任何投资决策,您应对自己的投资决策负完全责任。

显示的交易所余额来自Glassnode的地址标签综合数据库,该数据库通过官方公布的交易所信息和专有聚类算法积累而成。虽然我们努力确保交易所余额的最大准确性,但必须注意的是,这些数字可能并不总是交易所储备的全部,特别是当交易所不披露其官方地址时。我们敦促用户在使用这些指标时要谨慎小心。Glassnode不应对任何差异或潜在的不准确负责。

- 加入我们的 Telegram 频道

- 关于链上指标和活动