从上涨到回调

在美联储议息会议(FOMC)后的反弹中,比特币出现疲态迹象。长期持有者已实现 340 万枚 BTC 的利润,而 ETF 流入放缓。在现货和期货承压的情况下,短期持有者的成本基础位于 11.1 万美元,这是必须守住的关键水平,否则风险将加深降温。

摘录

在美联储议息会议(FOMC)后的反弹中,比特币出现疲态迹象。长期持有者已实现 340 万枚 BTC 的利润,而 ETF 流入放缓。在现货和期货承压的情况下,短期持有者的成本基础位于 11.1 万美元,这是必须守住的关键水平,否则风险将加深降温。

执行摘要

- 在美联储议息会议推动的反弹后,比特币已进入回调阶段,呈现出“买预期、卖事实”的市场动态迹象。更广泛的市场结构指向动能减弱。

- 链上回撤仍然温和,仅为 8%,但 6780 亿美元的已实现市值流入以及长期持有者 340 万枚 BTC 的利润,凸显了资本轮换与分配的前所未有规模。

- ETF 流入曾是供给的关键吸收器,但在美联储议息会议前后急剧放缓,而长期持有者的抛压加速,使得资金流动形成脆弱的平衡。

- 抛售期间现货交易量激增,期货市场出现大规模去杠杆化,清算聚集区暴露出市场在流动性驱动波动中的脆弱性。

- 期权市场重新定价幅度剧烈,偏度急升,看跌期权需求旺盛,显示防御性仓位加重。结合峰值伽马条件,宏观背景表明市场愈发疲惫。

从上涨到回调

在美联储议息会议推动的反弹峰值接近 11.7 万美元之后,比特币已进入回调阶段,呼应了典型的“买预期,卖事实”模式。在本期中,我们跳出短期波动,评估更广泛的市场结构,结合长期链上指标、ETF 需求和衍生品仓位,判断此次回调是健康的盘整还是更深度收缩的早期阶段。

链上分析

波动率背景

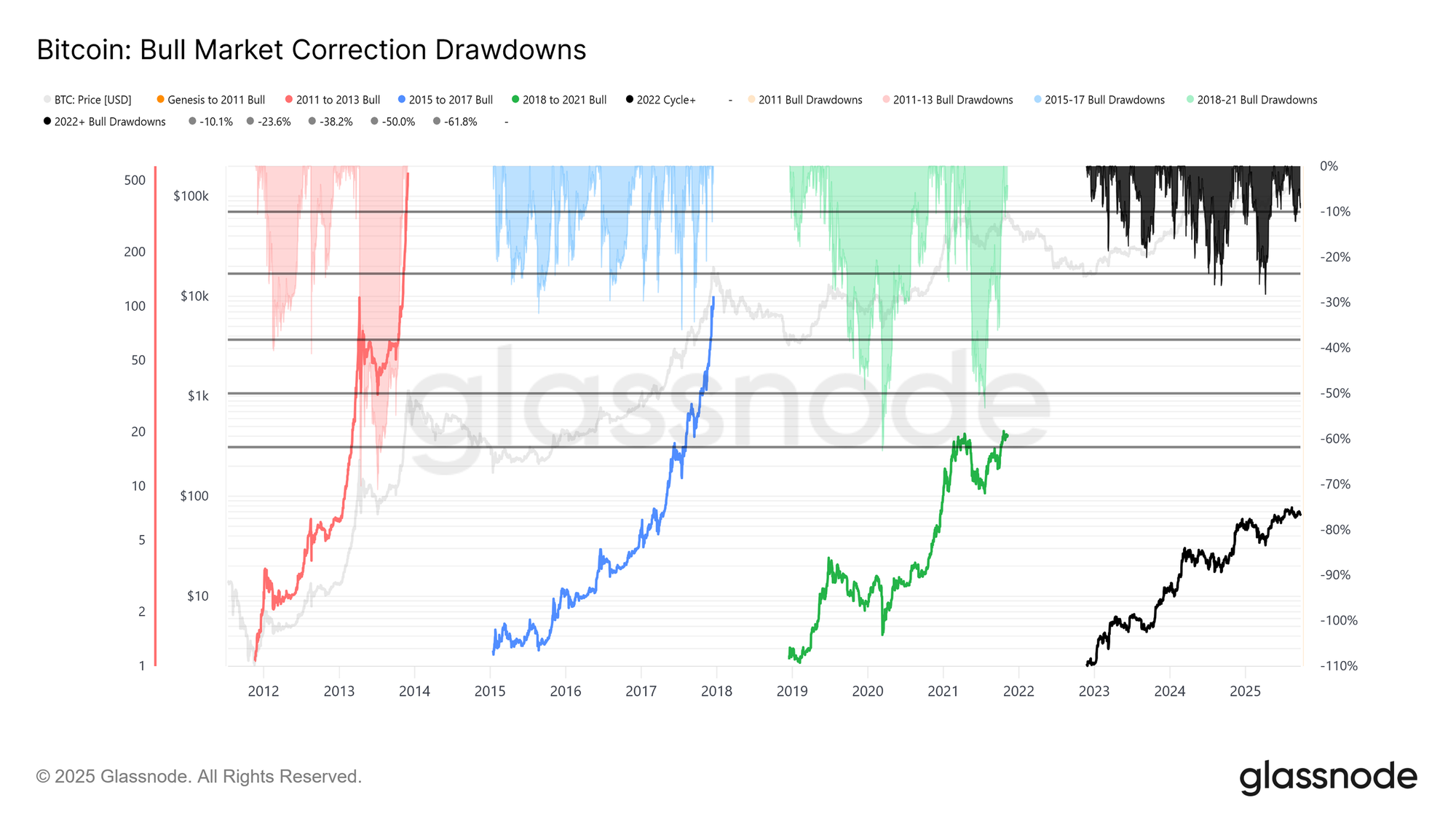

在此基础上,从 12.4 万美元历史高点到 11.37 万美元的当前回撤仅为 8%,相比本周期 28% 的回撤或前几轮周期 60% 的下跌幅度,仍属温和。这与长期波动性逐渐减弱的趋势相符,无论是在宏观周期之间,还是周期内部阶段,都类似于 2015–2017 年的稳步上涨,目前尚未出现末期的剧烈拉升。

周期持续时间

进一步观察,叠加最近四个周期可以看到,尽管当前走势仍与前两个周期高度吻合,但峰值回报随时间逐渐递减。若 12.4 万美元为周期顶点,则本周期已持续约 1,030 天,与前两个周期约 1,060 天的长度非常接近。

资金流入测度

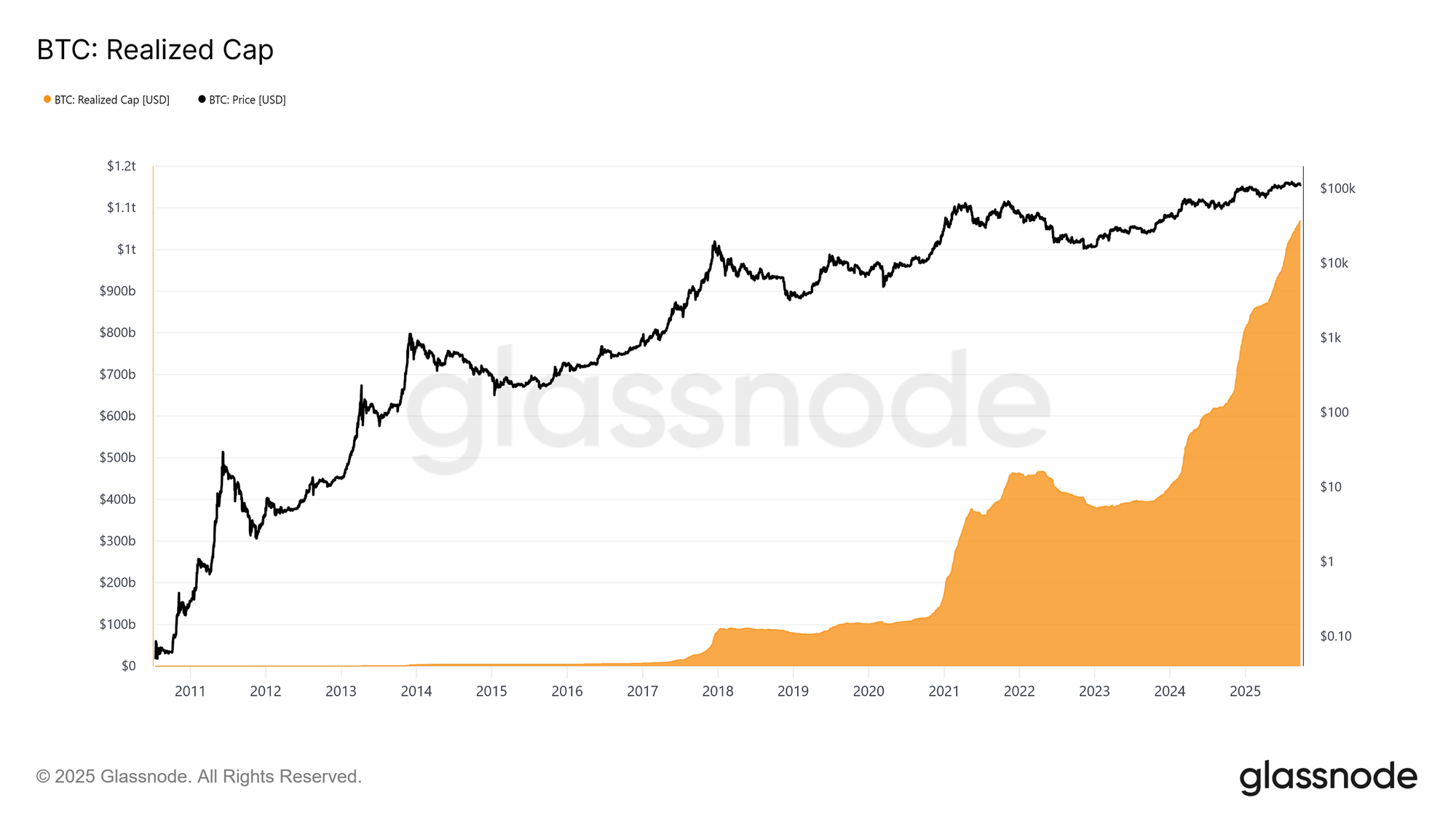

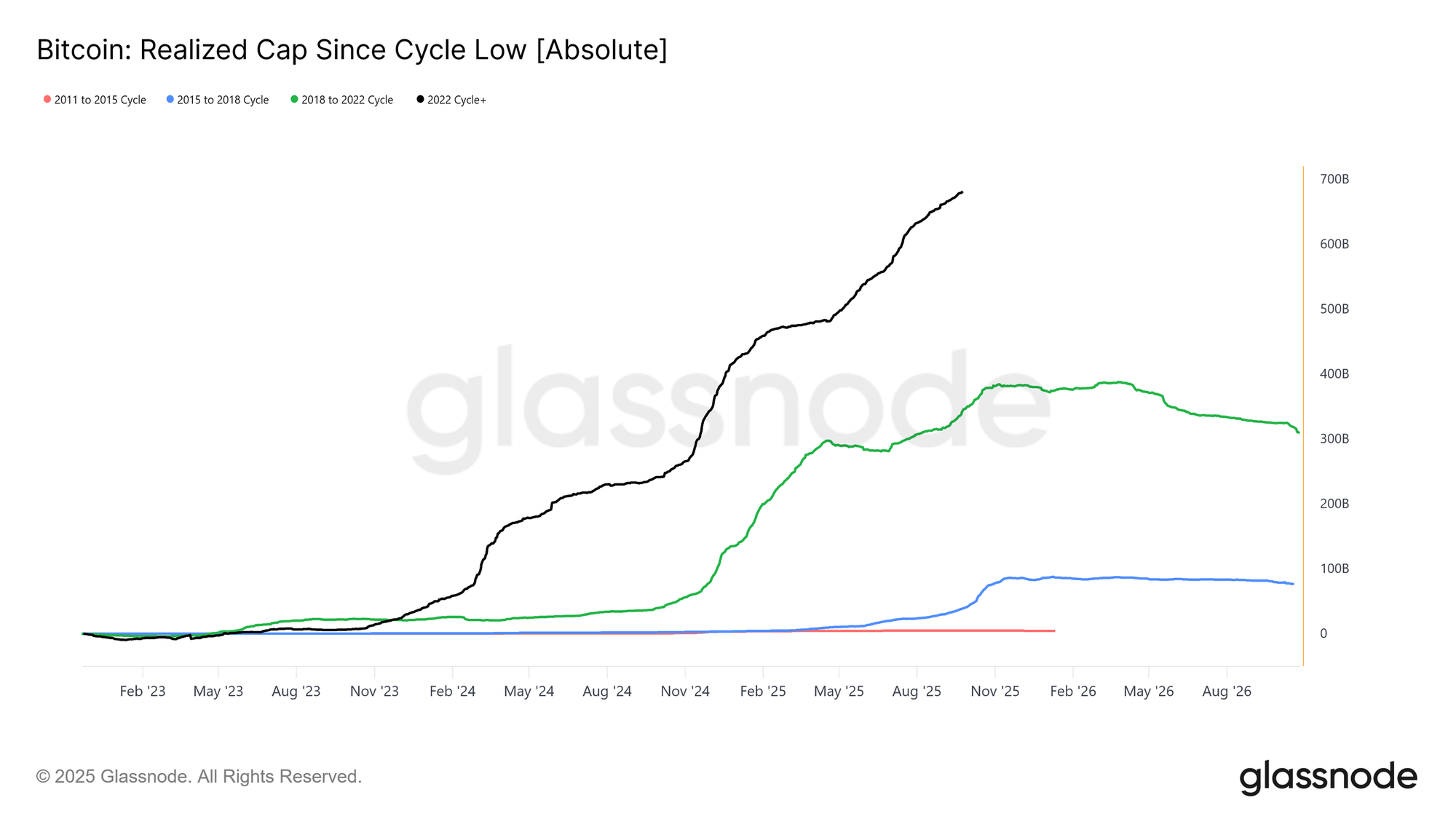

除了价格走势,资本投入提供了更稳健的视角。已实现市值(Realized Cap),即衡量吸收旧供给并以更高价格投入的累计资金,自 2022 年 11 月以来已出现三轮上升。将总量推升至 1.06 万亿美元,反映了支撑本周期的资金流入规模。

已实现市值增长

背景数据:

- 2011–2015 年:42 亿美元

- 2015-2018 年:850 亿美元

- 2018-2022 年:3,830 亿美元

- 2022 年至今:6,780 亿美元

本周期已吸收 6,780 亿美元的净流入,规模几乎是上一个周期的 1.8 倍,凸显了资本轮换的空前规模。

利润实现峰值

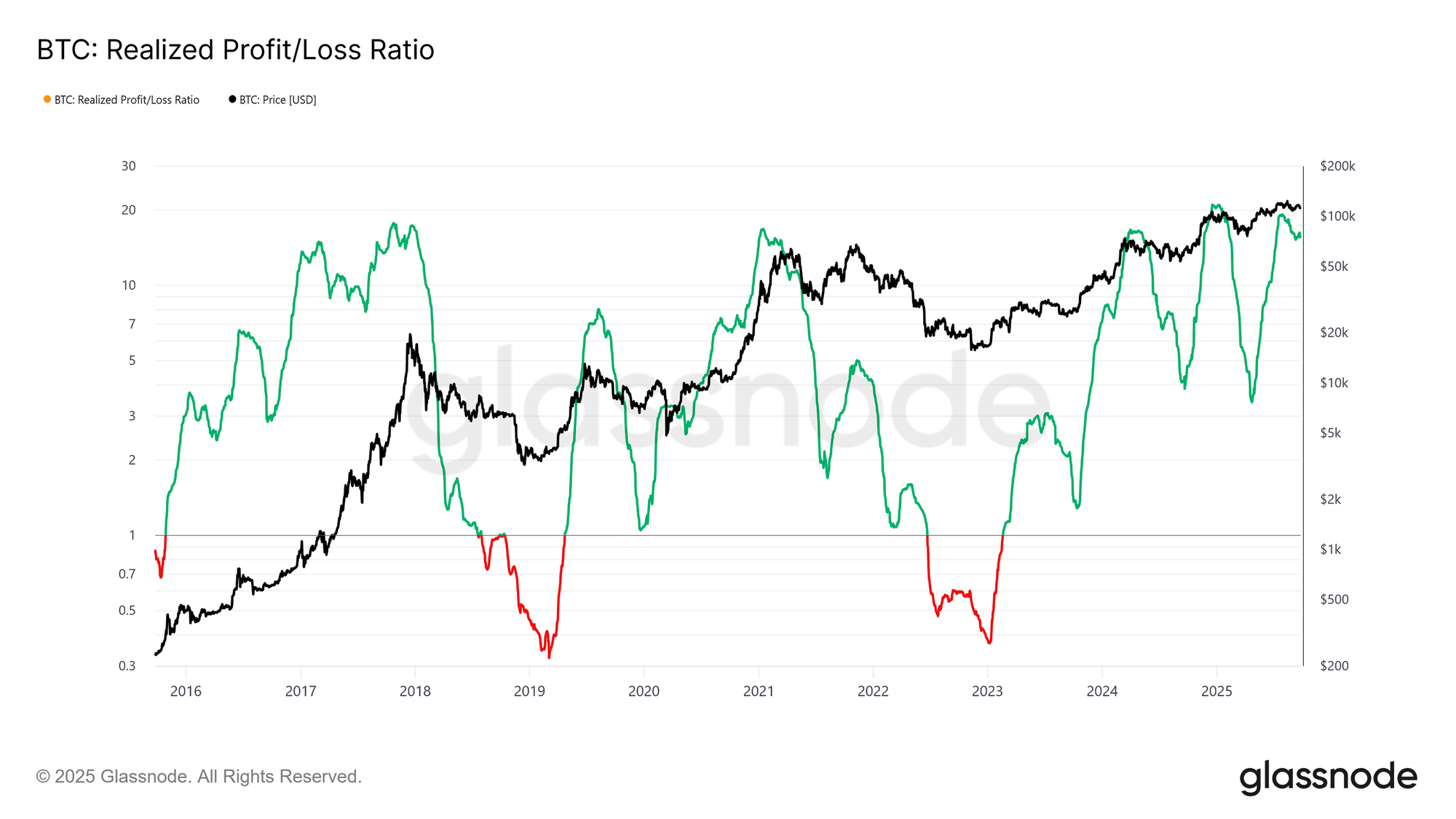

另一个差异在于资金流入结构。不同于早期周期的单一长波动,本周期出现了三次明显的多月级别上涨。已实现盈亏比率显示,每次超过 90% 的币种产生盈利转移时,都标志着周期性峰值。刚刚走出第三次极端水平后,概率上更倾向于接下来进入降温阶段。

长期持有者利润主导地位

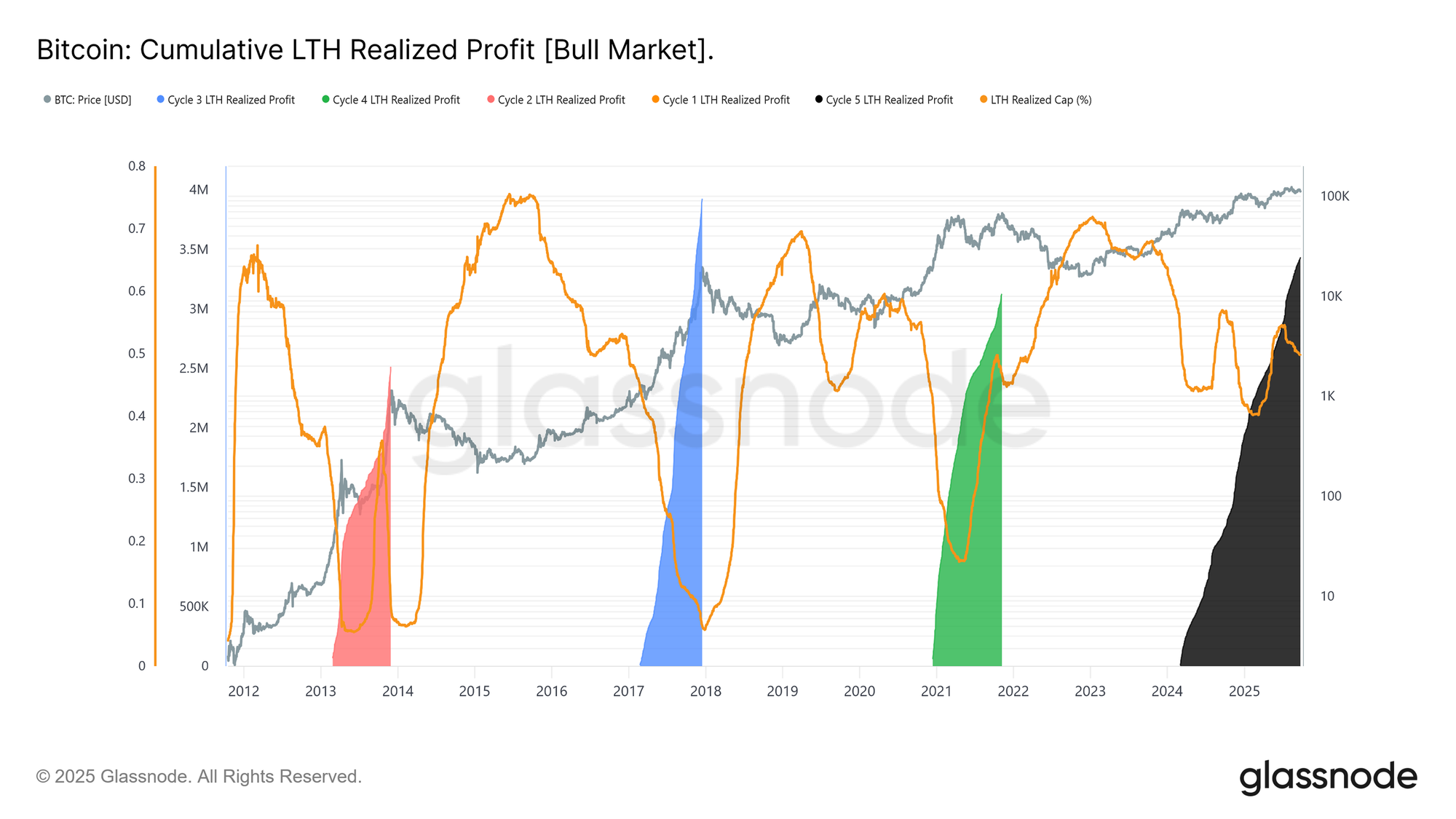

聚焦长期持有者时,规模表现得更加清晰。该指标追踪从新历史高点到周期峰值期间,长期持有者的累计利润。历史上,他们的大规模抛售往往标志着顶部。在本周期中,长期持有者已实现 340 万枚 BTC 的利润,已超过以往各周期,凸显了持有群体的成熟度以及资本轮换的巨大规模。

链下分析

ETF需求 vs 长期持有者

本周期还受到长期持有者供应分配与美国现货 ETF 及 DATs 机构需求之间博弈的影响。随着 ETF 成为新的结构性力量,价格如今反映出这种拉锯关系:长期持有者的获利了结限制了上涨空间,而 ETF 的流入则吸收了抛压并维持了周期的推进。

脆弱的平衡

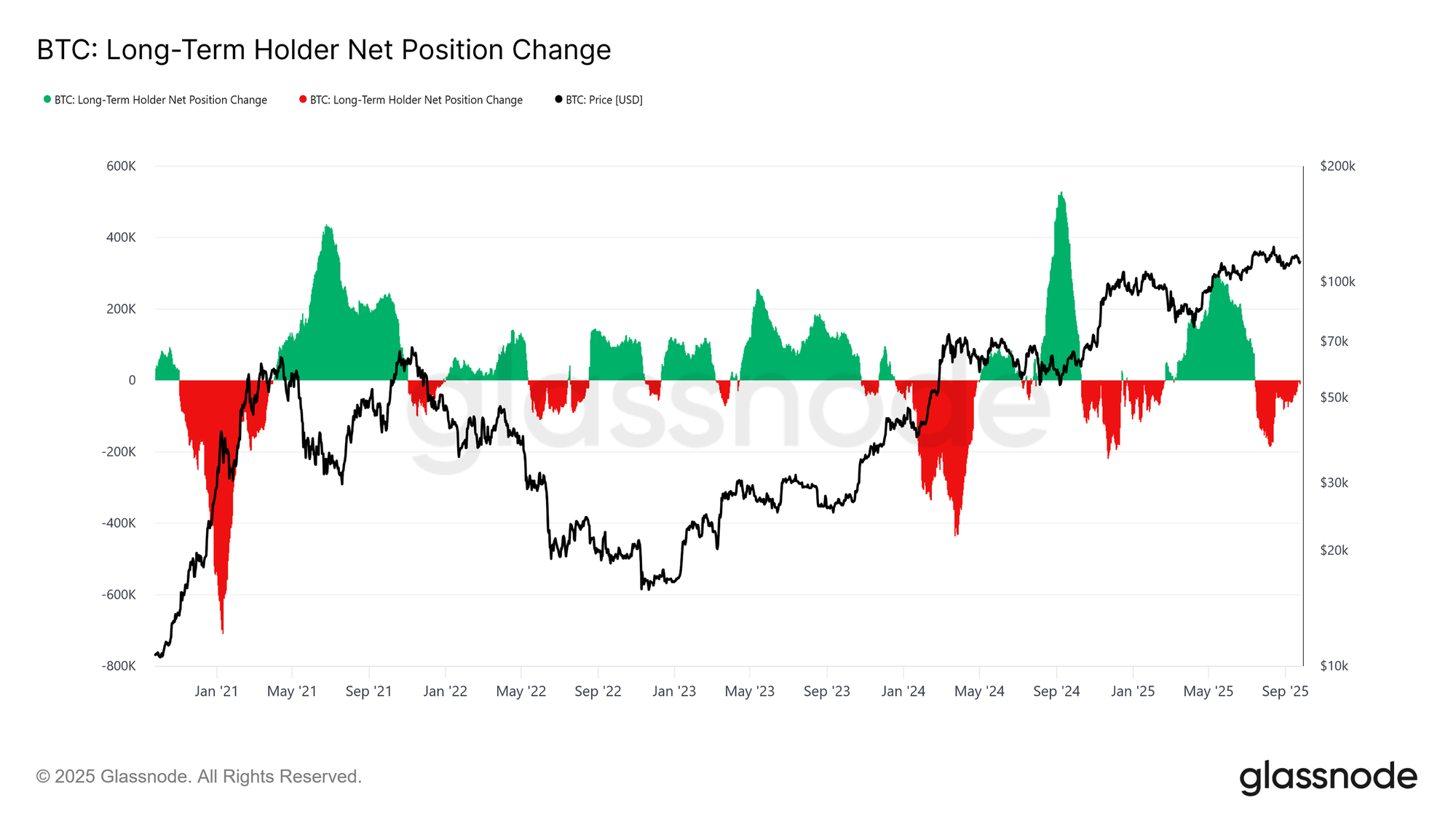

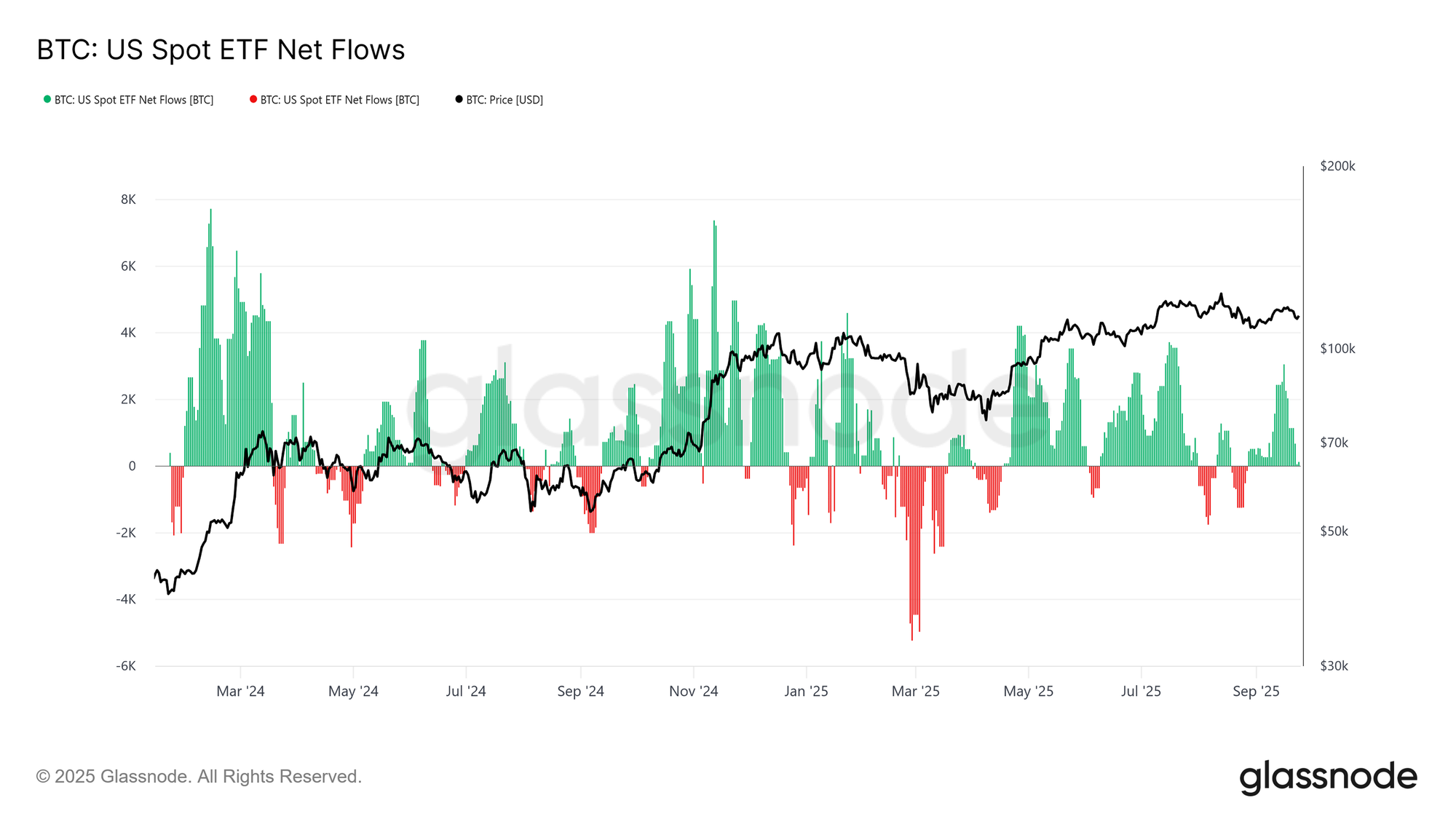

迄今为止,ETF 的流入平衡了长期持有者的抛售,但几乎没有误差空间。在美联储议息会议前后,长期持有者的抛压激增至每月 12.2 万枚 BTC,而 ETF 净流入(7 日均值)则从每日 2,600 枚 BTC 跌至接近零。抛售压力上升与机构需求减弱的叠加,营造了一个脆弱的背景,为市场疲软埋下伏笔。

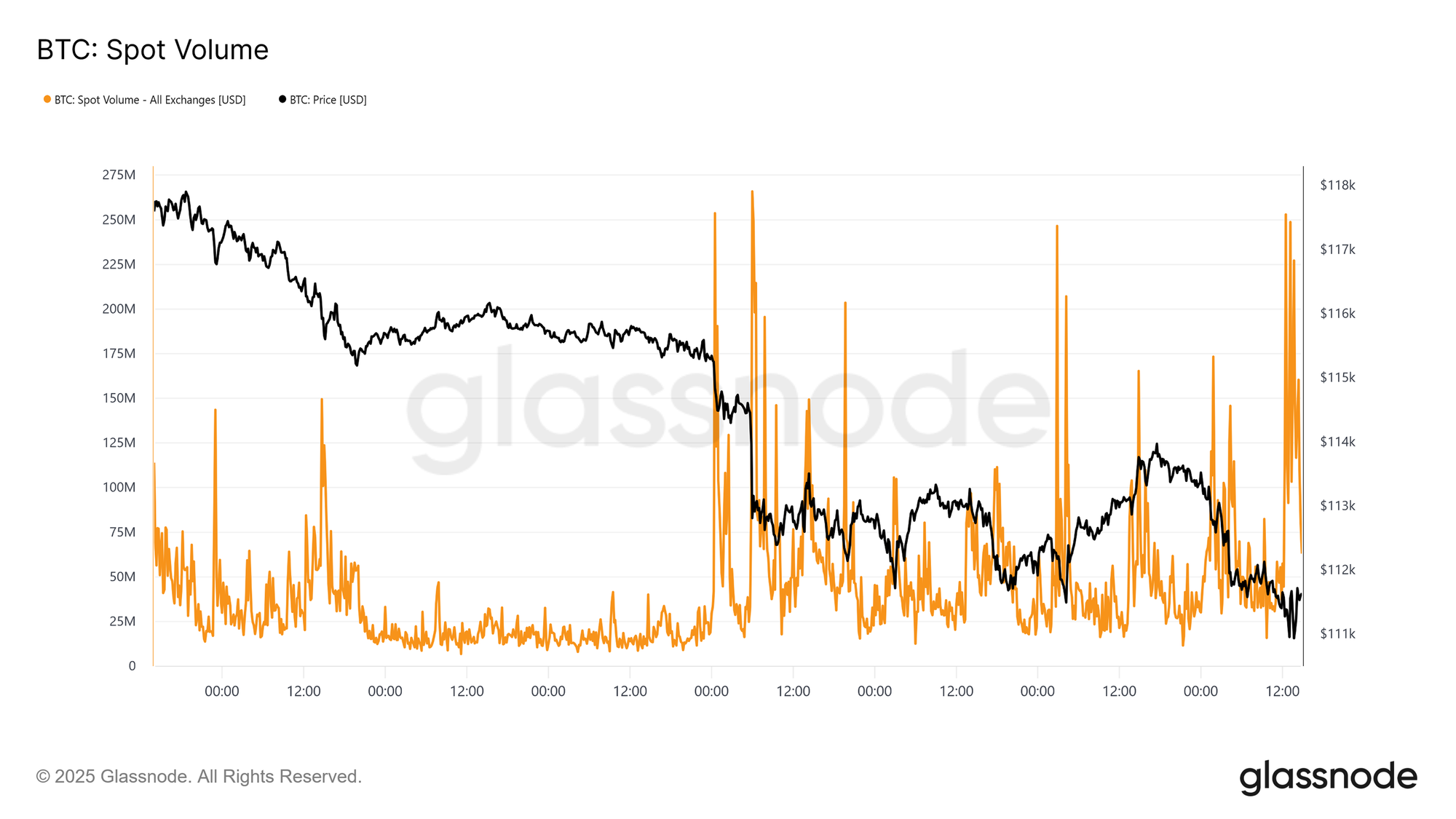

现货市场压力

这种脆弱性在现货市场中表现得尤为明显。在美联储议息会议后的抛售中,交易量激增,强制平仓与流动性不足加剧了下跌幅度。激进的抛单压垮了订单簿,加速了价格下滑。虽然过程痛苦,但这种吸收在短期持有者成本基础约 11.18 万美元上方形成了临时支撑。

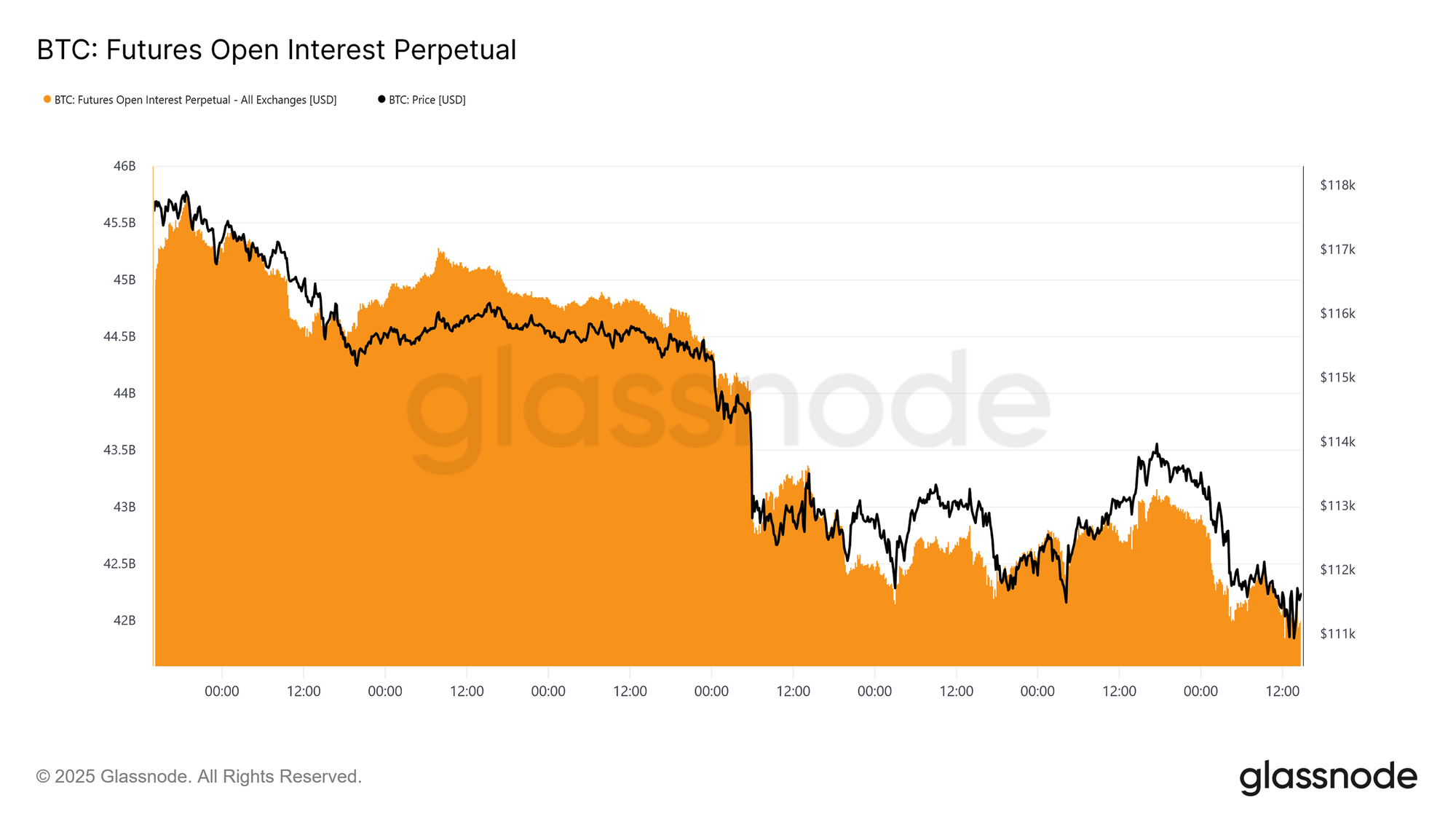

期货去杠杆化

与此同时,随着比特币跌破 11.3 万美元,期货未平仓合约从 448 亿美元急剧下降至 427 亿美元。这一去杠杆化事件清洗了加杠杆的多头,加剧了下行压力。尽管当下具有不稳定性,但这次重置帮助清除了过剩杠杆,并恢复了衍生品市场的平衡。

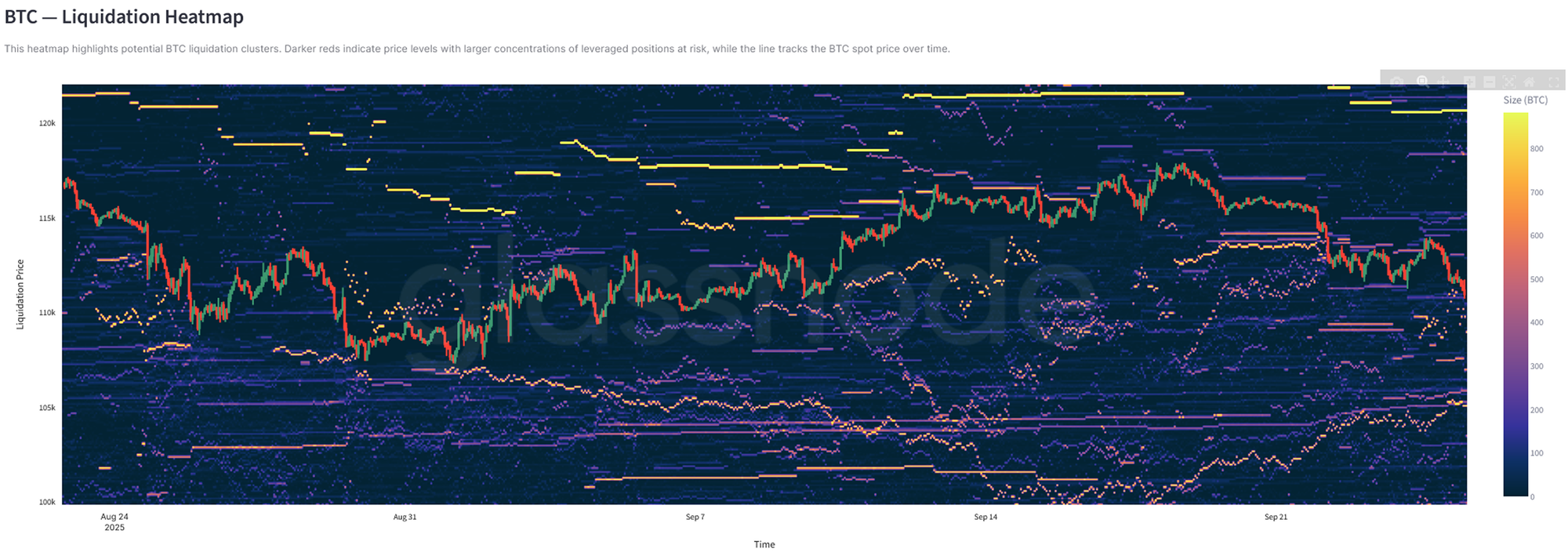

清算集群

永续合约清算热力图增加了细节。当价格跌破 11.4 万至 11.2 万美元区间时,大量杠杆多头被清洗,引发了大规模清算并加速下跌。11.7 万美元以上仍存在风险集中区,使市场双向都容易受到流动性驱动的波动影响。若无更强劲的需求,这些水平附近的脆弱性将增加进一步剧烈波动的风险。

期权市场

波动率反应

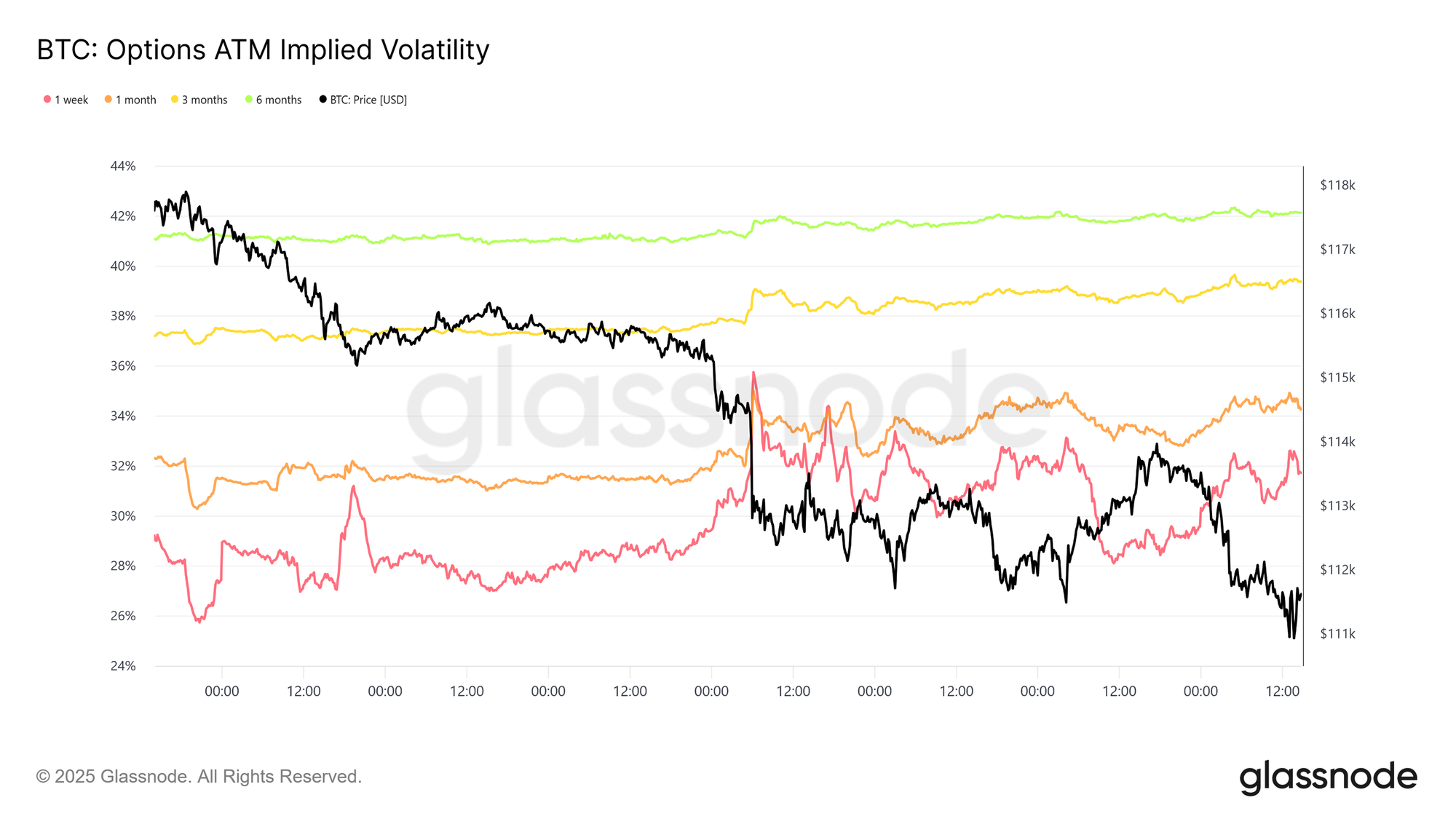

转向期权市场,隐含波动率为观察交易者如何应对动荡一周提供了清晰视角。两大事件塑造了市场格局:今年的首次降息,以及自 2021 年以来最大规模的清算事件。在美联储议息会议前,由于对冲需求增加,波动率攀升,但在降息确认后迅速回落,表明该动作大部分已被市场消化。然而,周日晚期货市场的剧烈清算重新点燃了避险需求,一周期 IV 率先反弹,强势延续至各期限合约。

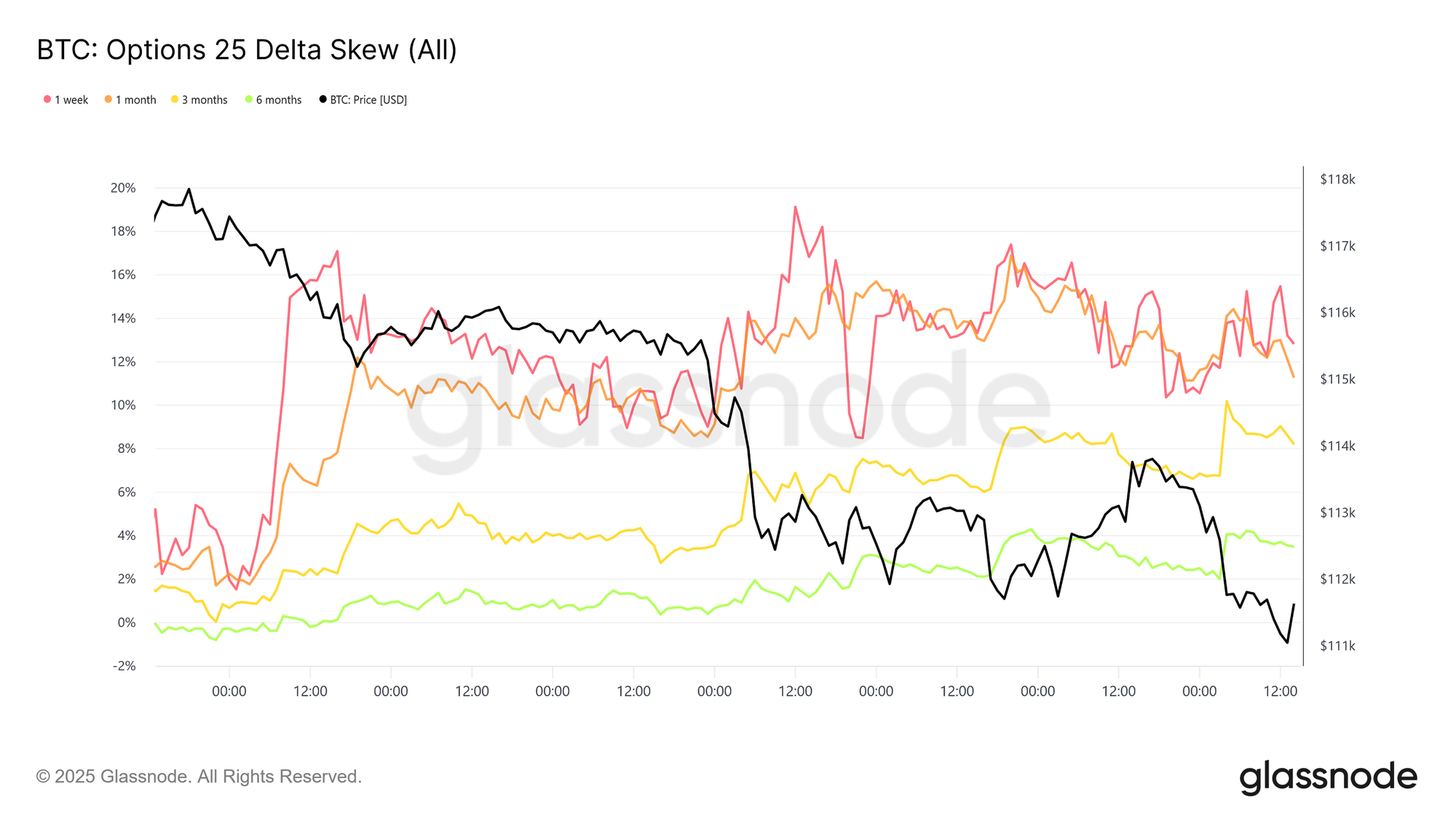

偏度重新定价

在美联储议息会议之后,比特币期权偏度短暂接近平衡,下方看跌期权相较看涨期权几乎没有溢价。但这份平静很快消退。周五,1 周期偏度从约 1.5% 飙升至 17%,一次剧烈的重定价,也带动了更长期限的合约上升。

虽然期权偏度往往更具反应性而非预测性,但在本次情况下,它揭示了对看跌期权的强劲需求——要么作为防范剧烈回撤的保护,要么作为波动率套利的方式。仅仅两天后,市场便兑现了这一信号,出现了自 2021 年以来最大规模的清算事件。

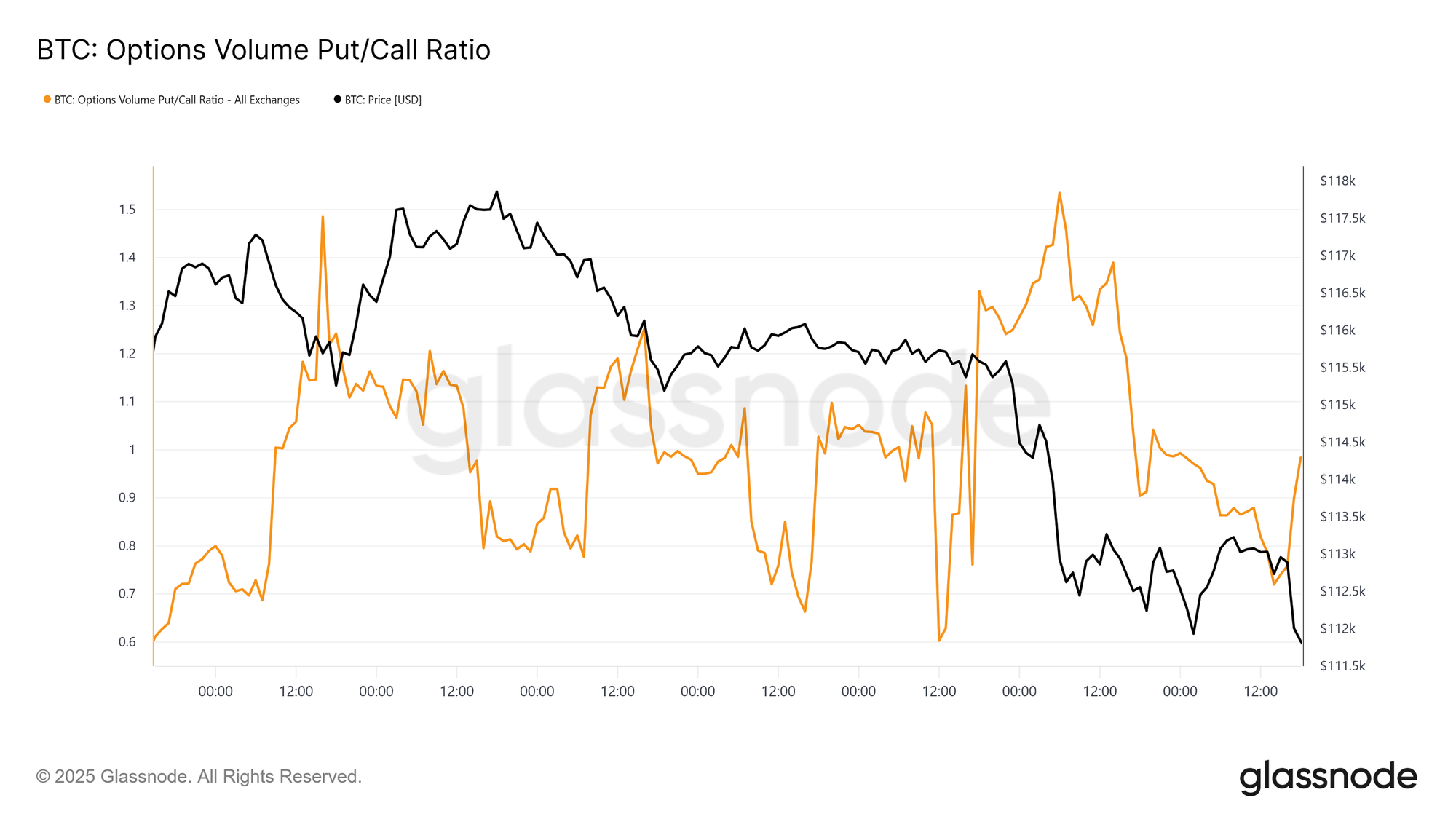

看跌/看涨资金流向

在抛售之后,看跌/看涨成交量比率呈下降趋势,因为交易者锁定了价内看跌期权的利润,而其他人则转向价格更低廉的看涨期权。偏度强化了这一画面:短期和中期期权依然严重偏向看跌,使得下行保护相对于上行更为昂贵。对于那些对年底持建设性观点的参与者而言,这种不平衡创造了机会——要么以相对较低的成本积累看涨期权,要么通过出售高价下行风险来为其融资。

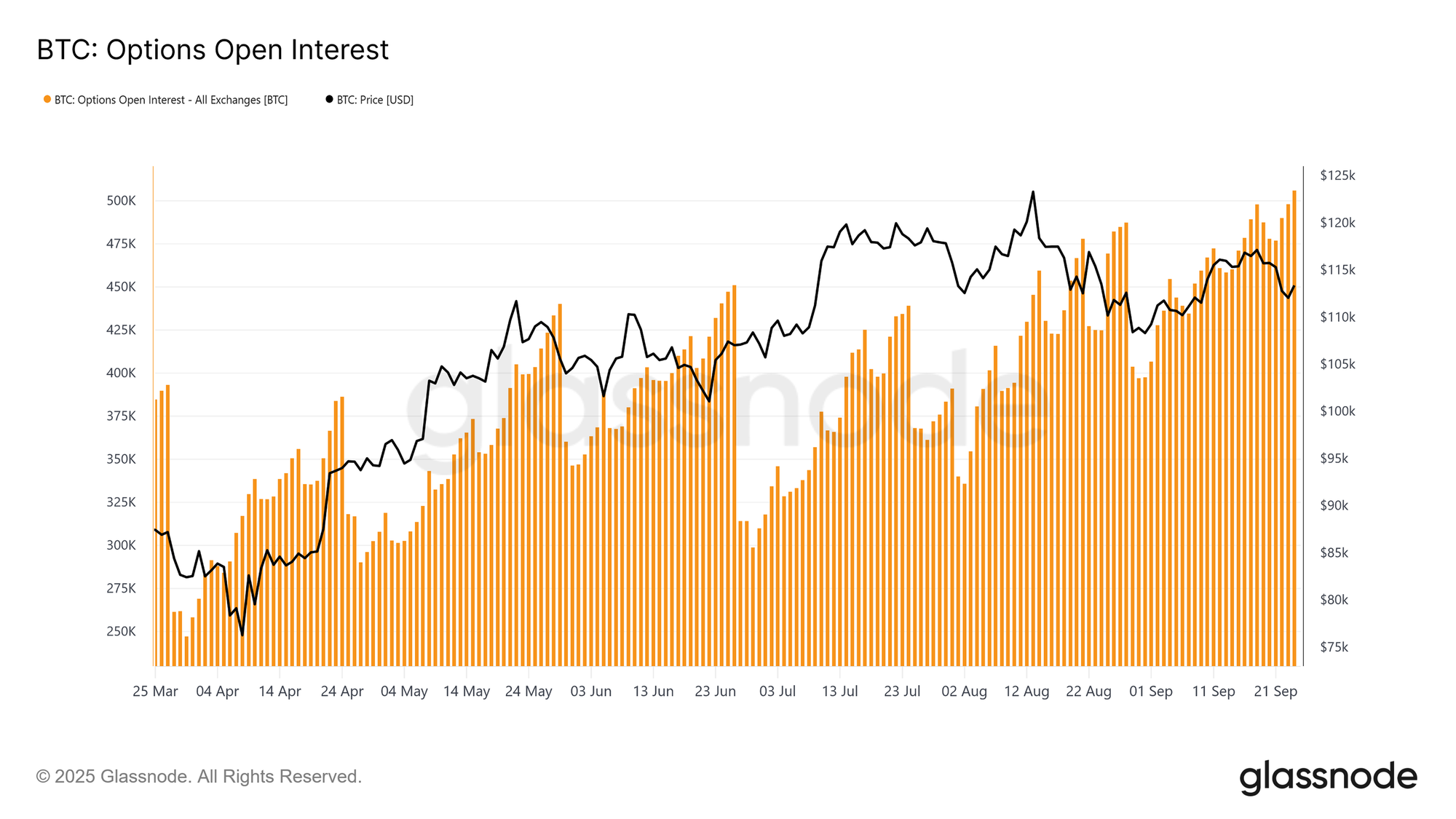

伽马悬挂效应

期权总未平仓量徘徊在历史高位附近,并将在周五早晨到期时大幅释放,随后在 12 月重新累积。目前,市场处于伽马峰值区间,即便是小幅价格波动也会迫使交易商进行激进对冲。交易商在下行方向处于伽马空头,在上行方向处于伽马多头,这种结构放大了抛售,同时限制了反弹。这种动态使得短期波动风险偏向下行,强化了市场脆弱性,直到到期释放并仓位重置。

结论

比特币在美联储议息会议后的回落反映了典型的“买预期,卖事实”模式,但更广泛的背景显示市场愈发疲惫。在链上,目前 8% 的回撤相较于过去周期仍属温和,但这是在三轮主要资本流入之后发生的,这三轮资金将已实现市值推升了 6,780 亿美元,几乎是上一个周期的两倍。长期持有者已实现 340 万枚 BTC 的利润,凸显了本轮上涨中的大规模抛售和成熟度。

与此同时,之前吸收供给的 ETF 流入已放缓,形成脆弱的平衡。现货市场因强制抛售而成交量飙升,期货市场经历了剧烈去杠杆化,期权市场随着偏度飙升而计入了下行风险。综合来看,这些信号表明市场正在耗尽动能,由流动性驱动的波动占据主导。

除非机构和持有者的需求再次形成合力,否则更深度降温的风险依然较高,这凸显了一个愈发疲惫的宏观结构。

免责声明:此报告不提供任何投资建议。所有数据仅供参考和教育目的使用。不应根据此处提供的信息做出任何投资决策,您应对自己的投资决策负完全责任。

显示的交易所余额来自Glassnode的地址标签综合数据库,该数据库通过官方公布的交易所信息和专有聚类算法积累而成。虽然我们努力确保交易所余额的最大准确性,但必须注意的是,这些数字可能并不总是交易所储备的全部,特别是当交易所不披露其官方地址时。我们敦促用户在使用这些指标时要谨慎小心。Glassnode不应对任何差异或潜在的不准确负责。