坚守防线

比特币持续守住短期持有人成本基准的关键链上支撑,同时 ETF 和长期持有人(LTH)供给降温为市场提供稳定性。期权市场在到期后重置,未平仓合约(OI)重建,波动性缓和,资金流向倾向于谨慎的第四季度上涨。

摘录

比特币持续守住短期持有人成本基准的关键链上支撑,同时 ETF 和长期持有人(LTH)供给降温为市场提供稳定性。期权市场在到期后重置,未平仓合约(OI)重建,波动性缓和,资金流向倾向于谨慎的第四季度上涨。

执行摘要

- 比特币多次守住短期持有人成本基准,突显其作为多头延续与空头风险之间关键支点的作用。价格在 11.8 万美元的供给密集区面临强大阻力,近期高位买入者可能会选择离场。

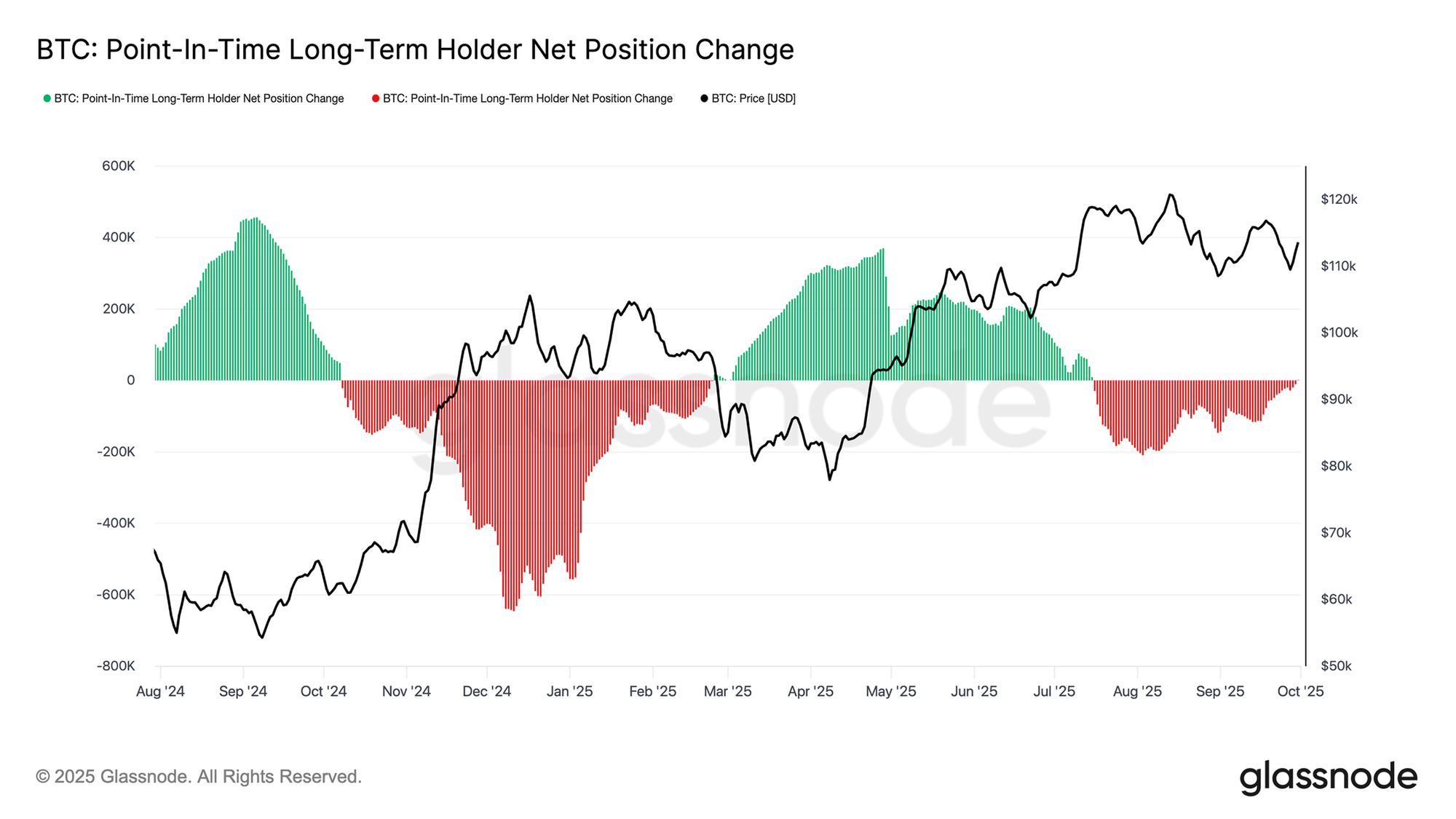

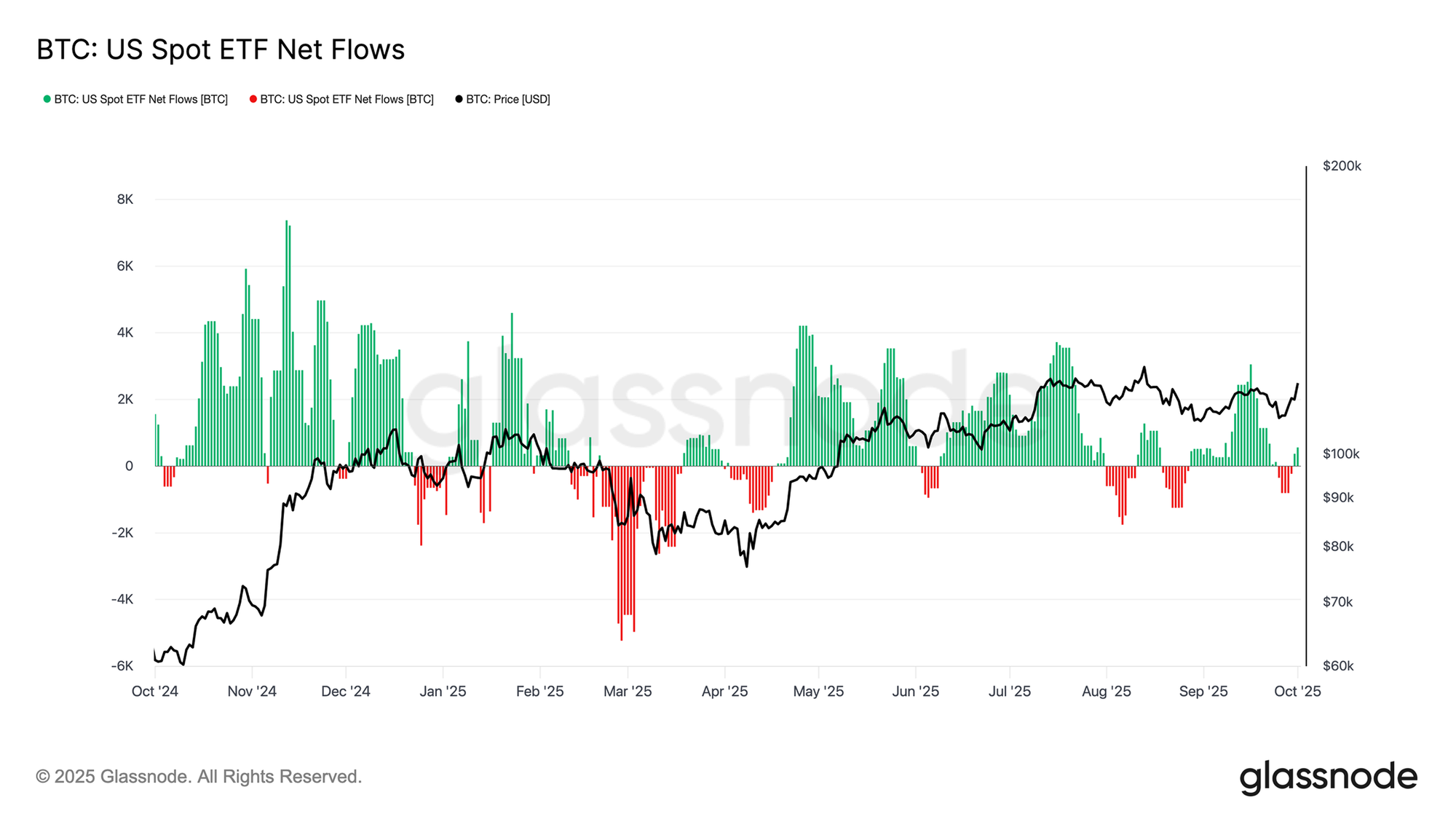

- 长期持有人在经历数月持续抛售后分布已降温,ETF 流入恢复,为市场结构提供了稳定作用。总体来看,这些动态指向了更健康的需求端环境。

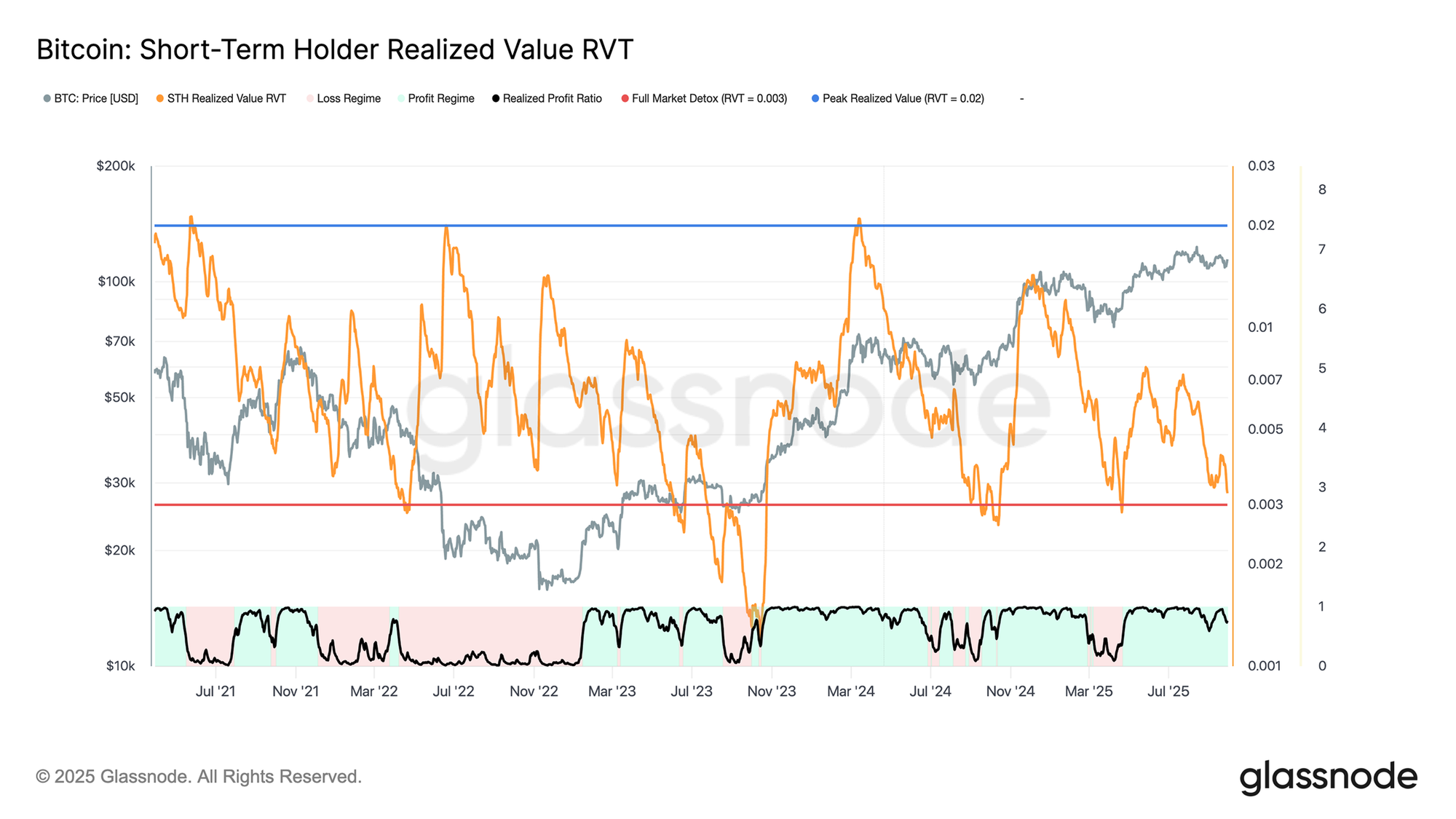

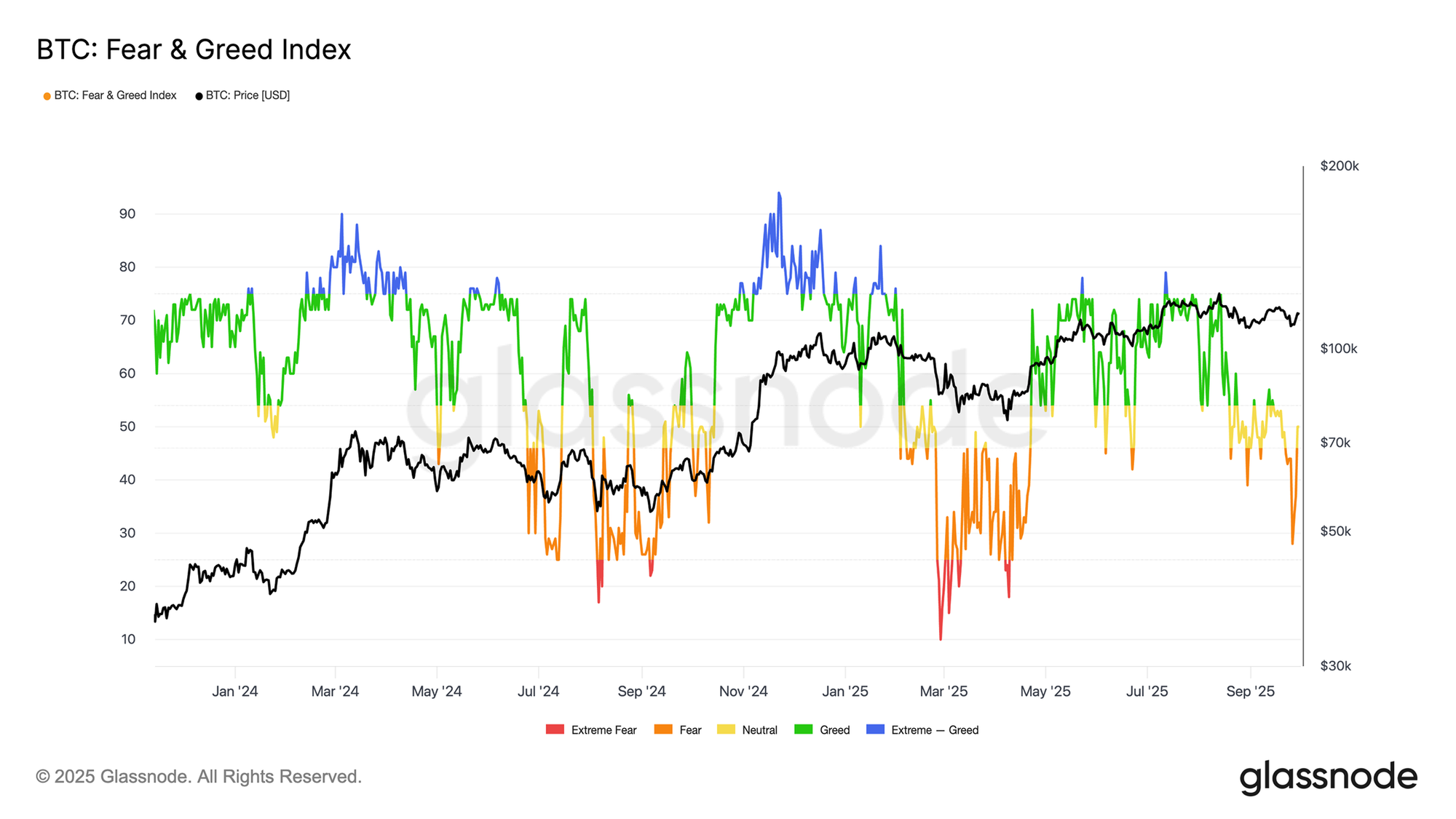

- 贪婪与恐惧指数已从持续的“贪婪”回落至“中性”和“恐惧”区间,反映出获利了结和风险偏好的下降。RVT 趋势确认了这种降温背景,相较于网络价值实现的利润更少。

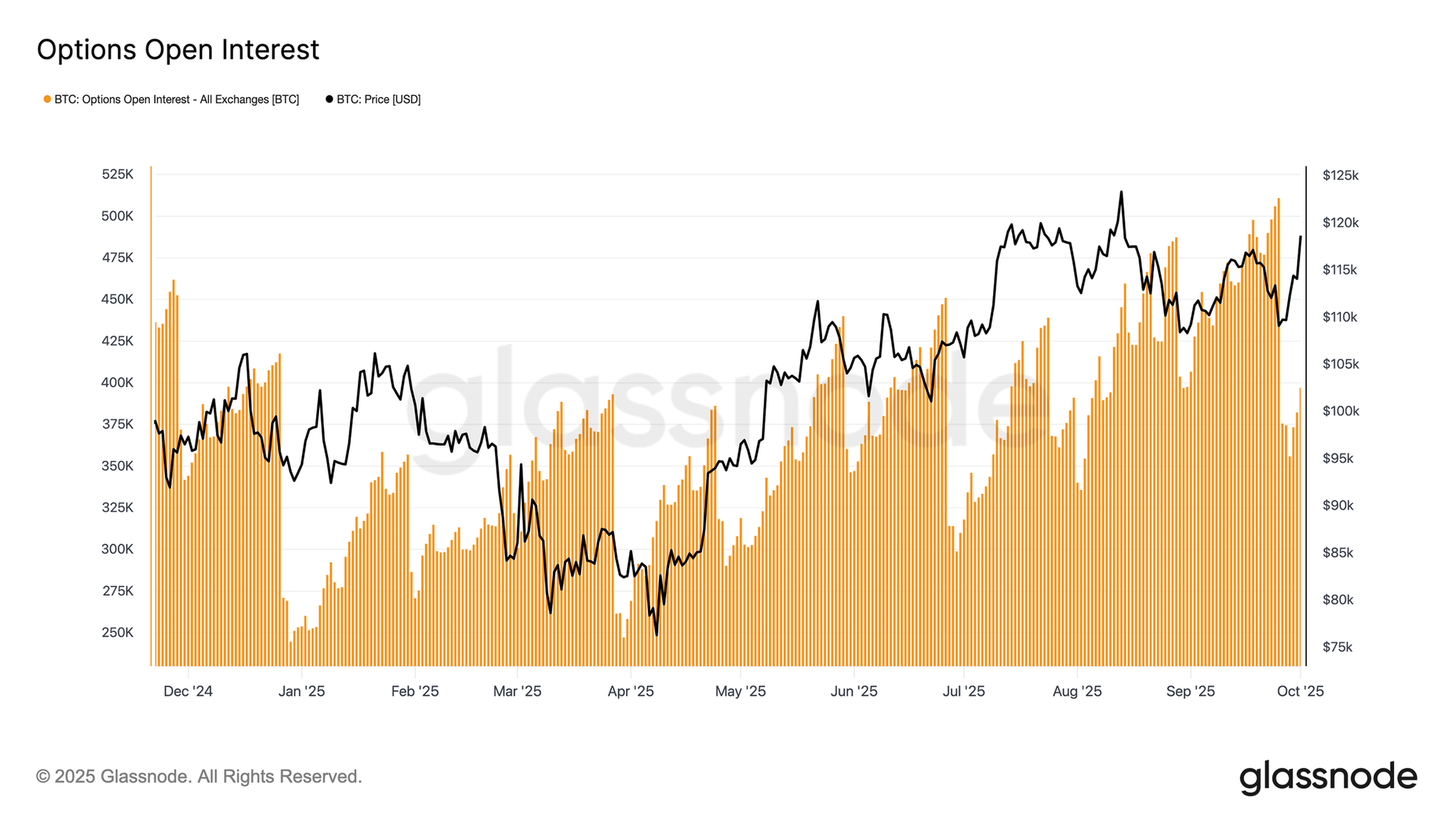

- 期权未平仓合约在上周创纪录的到期后已重置,目前正逐步在第四季度重建。此次重置清除了对冲驱动的噪音,为新的仓位布局留出了空间来引导价格走势。

- 波动性信号正在缓解,前端隐含波动率下降,偏度逐渐趋近于中性。期限结构依旧保持正向溢价(Contango),后端隐含波动率稳定在 39–43% 区间。

- 资金流显示谨慎的上涨兴趣,交易者增加了风险反转和低成本凸性,同时卖出认沽期权。这种仓位布局反映了与季节性 “Uptober” 动态一致的谨慎乐观。

- 做市商的 Gamma 敞口在两侧均衡,对冲资金流减弱,有助于抑制日内波动。由于前方没有大规模到期,短期环境依然稳定且中性。

坚守防线

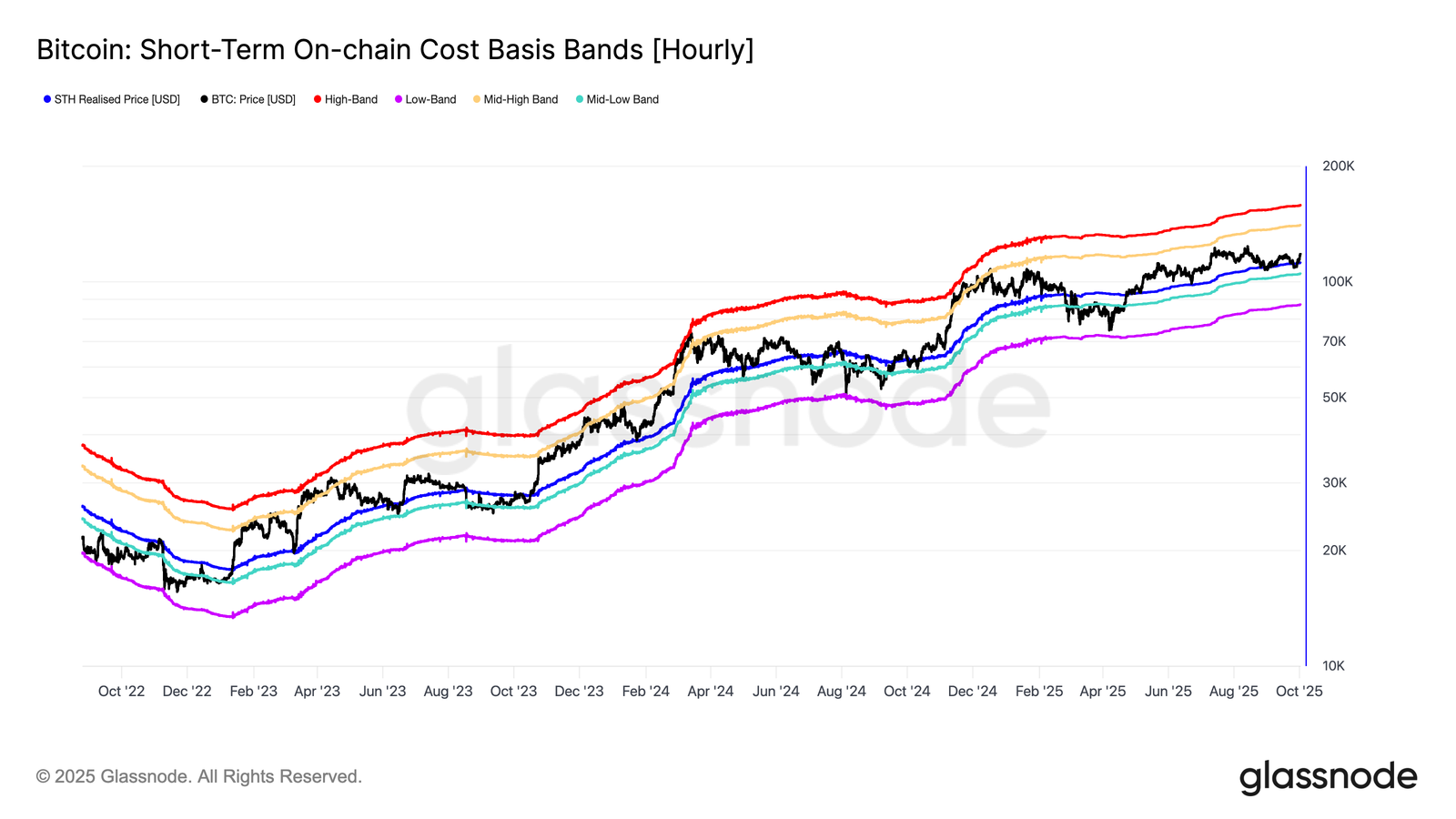

比特币的 FOMC 上涨很快逆转,因获利了结将价格压至 10.9 万美元,跌破了 11.16 万美元的短期持有人成本基准。这一回调遇到强劲的买盘需求,推动价格反弹至 11.88 万美元附近。本报告将探讨关键的链上和期权指标,以评估市场动态并衡量投机参与者的主流预期。

链上展望

坚守防线

基于此次反弹,短期持有人成本基准再次成为关键的转折点。自 2025 年 5 月以来,该水平已在五个不同场合充当支撑,凸显其作为多头与空头格局分界线的作用。

每一次成功的防守都强化了投资者的信心,并突显短期资金对该阈值的敏感性。持续站在该成本基准之上增加了进一步上涨的概率,但并不保证行情延续。

供给压力

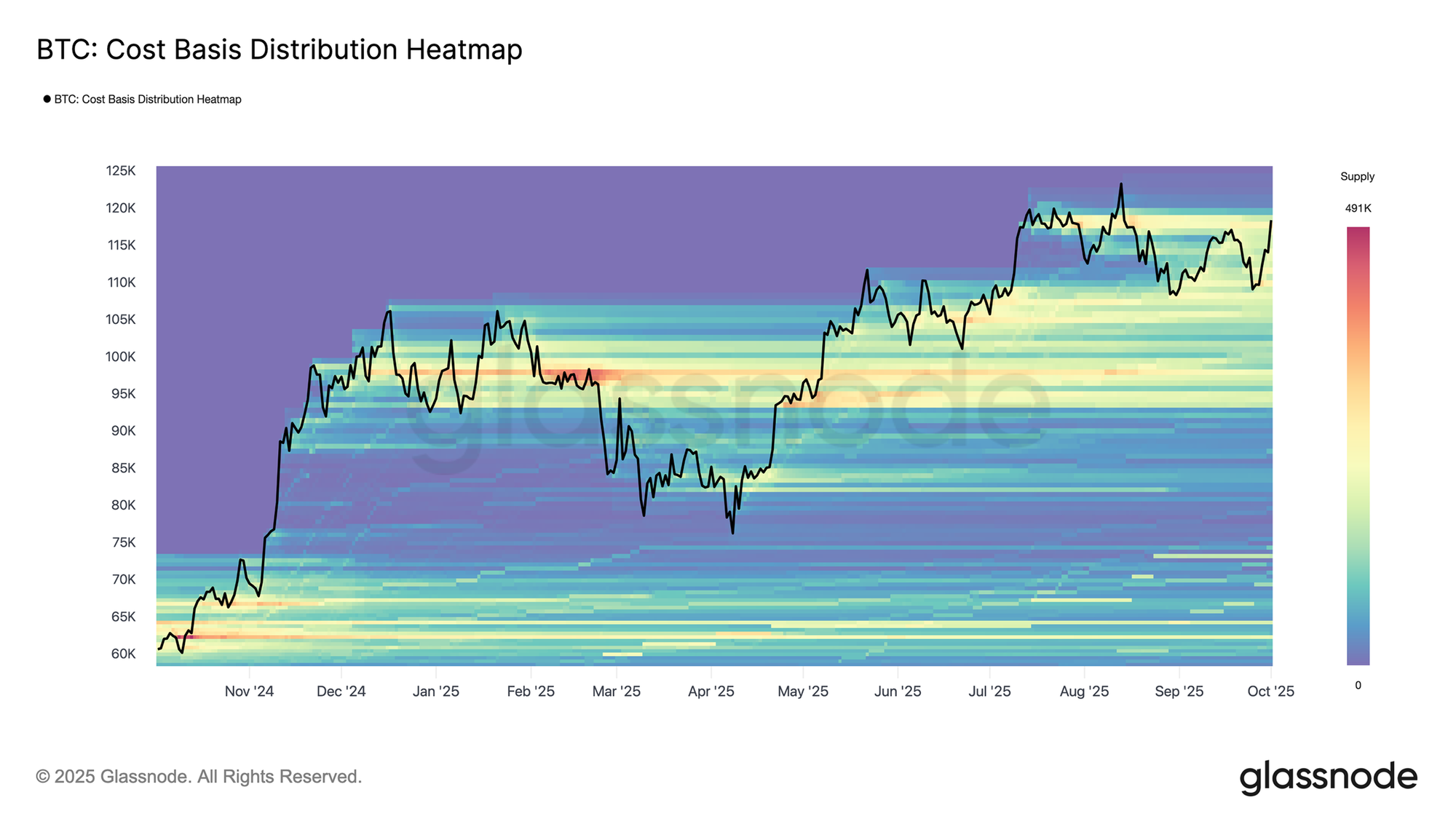

然而,要维持动能还需跨过一道重要关卡。近期的反弹正面临着 8 月底至 11.4 万–11.8 万美元区间积累的密集供给带。在这些高位买入的持有人可能会把反弹视为回本或小幅获利离场的机会,从而形成显著的上方阻力。

在市场能再次尝试冲击新高之前,必须先消化这一波卖压。若能果断稳固在 11.8 万美元之上,将表明需求正在吸收高位买入者的抛压,从而强化进一步上涨的可能性。

降温负荷

尽管价格多次在短期持有人成本基准附近获得支撑,但一个更长期的趋势正在水面下逐渐显现。短期持有人已实现价值(RVT)比率——衡量已实现经济价值相对于名义转移价值的指标,自 5 月以来持续下降。

高企的 RVT 数值往往意味着市场过热,而收缩至“全面市场排毒”区间则表明投机性过度正在消退。

目前,RVT 远低于峰值极端水平,暗示短期持有人相对于整体网络活动实现的利润减少。如果 RVT 进一步压缩,并与投降信号叠加,可能会引发一个新的积累阶段,投资者在等待更明确的市场方向。

恐惧还是不信

随着更广泛的投机活动降温,市场情绪也随之变化。比特币贪婪与恐惧指数急剧下滑,从年初的持续“贪婪”跌入“恐惧”和“中性”区间。这一变化表明市场出现了获利了结、风险偏好下降,以及参与者采取更谨慎的立场。

虽然情绪的重置可能在短期内拖累动能,但它们通常也会清除过度乐观,为更健康的支撑基础创造条件。当前读数指向一个盘整阶段,市场在等待新的信心出现之前,不会贸然选择明确的方向性走势。

长期持有者的供给转变

除了来自高位买家的上方压力外,长期持有者(LTH)与 ETF 之间的平衡也塑造了近期的价格走势。在过去的几周里,LTH 一直是核心的供给来源,在反弹过程中不断锁定利润。然而,长期持有人净头寸变化(3D)现已转向中性,表明在数月持续抛售之后,分布放缓的迹象。这种供给压力的降温暗示近期长期持有人获利了结的阶段可能正在缓解,ETF 和新的资金流入或将成为市场方向更具决定性的推动力。

ETF流动趋稳

配合长期持有人分布放缓的趋势,美国现货比特币 ETF 仍是市场结构中的核心力量。近几个月资金流动波动较大,9 月中旬的强劲流入之后,接连出现了多次资金流出。

最新数据显示,净流入已经回归,凸显出尽管仍有获利了结的轮动,但机构需求依然稳健。如果这一新一轮需求与 LTH 抛售的减少相吻合,ETF 可能成为稳定力量,为价格的韧性提供更具建设性的基础,并支持持续上涨所需的条件。

期权市场展望

接下来,我们的关注点从链上信号转向期权市场,以获得更深入的背景解读。在上周创纪录的到期之后,未平仓合约大幅重置,目前正在第四季度逐步重建。在本报告中,我们将分析仓位布局、波动性和资金流动,以评估期权交易者如何塑造对比特币下一阶段的预期。

到期后的重置

截至世界标准时间 10 月 1 日星期三 08:00,比特币已消化其有史以来规模最大的期权到期事件,引发跨到期日和执行价的未平仓合约大幅下降。这一机械性重置清除了对冲驱动的噪音,使市场更清晰地迎接第四季度的新仓位布局。历史上,大规模到期往往支撑价格走势,随后的未平仓合约重建则反映了对方向和波动性的更为审慎的观点。

因此,当前阶段为评估交易者在下一个周期走势中的仓位提供了更清晰的基础。

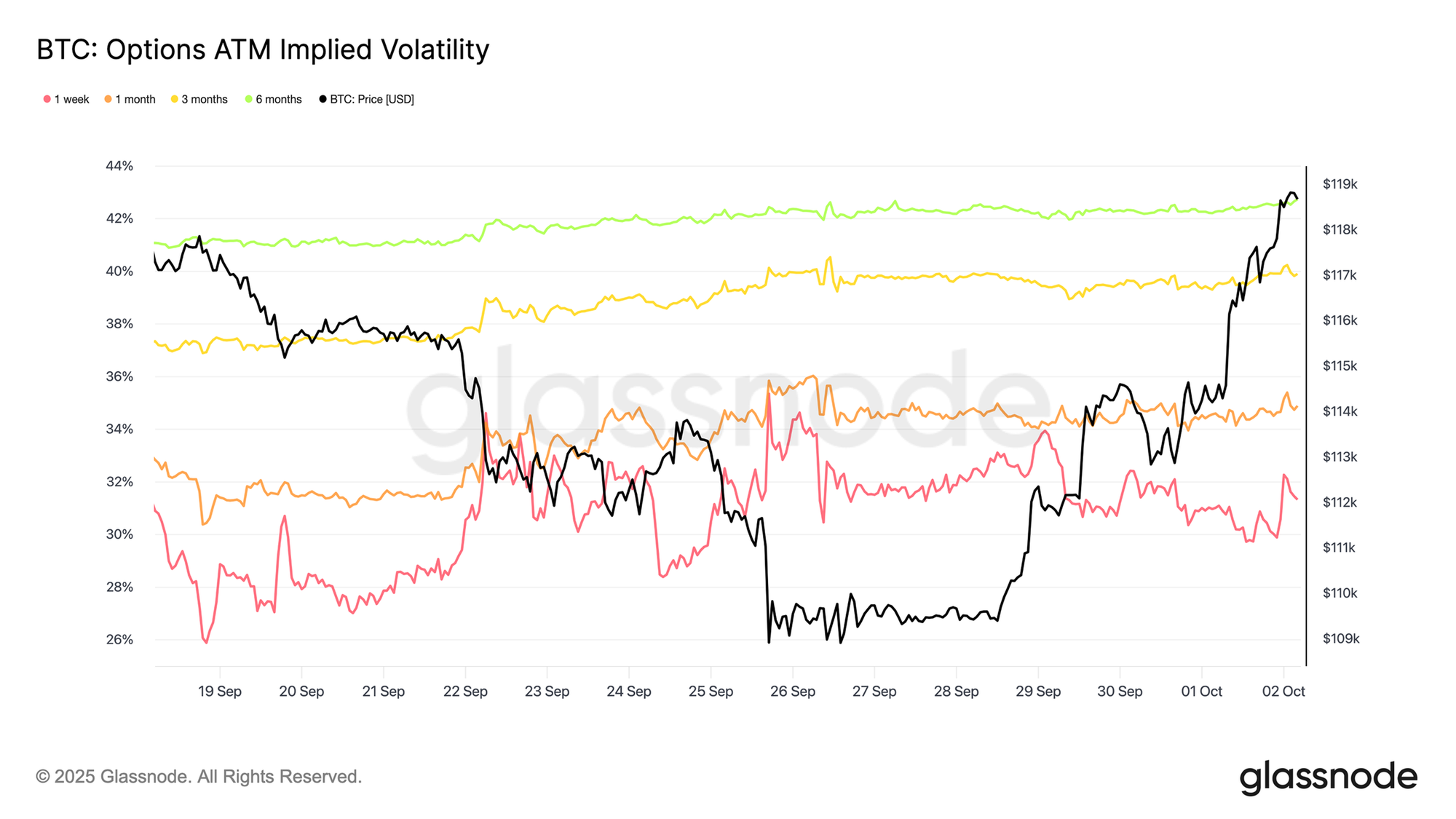

波动率格局

在未平仓合约重置之后,关注点转向波动率曲面,短期期权溢价已有所缓和。一周期平值隐含波动率较上周高点下跌近 5 个百分点,而两周期期限则下降约 2%。相比之下,长期到期合约保持稳定或小幅上升,使整体曲线更为陡峭。这种结构反映了市场在短期压力缓解的同时,远期仍保持谨慎的态度。

尽管前端回落,但隐含波动率相较于实现波动率依旧高企,使得套利交易维持正向收益,尽管吸引力已较一周前减弱。期限结构依然保持正向溢价(Contango),短期合约锚定在约 30% 的隐含波动率,而三个月及以上期限维持在 39% 至 43% 区间。曲线的陡峭化凸显出市场从短期风险对冲向更审慎的长期防范转变。

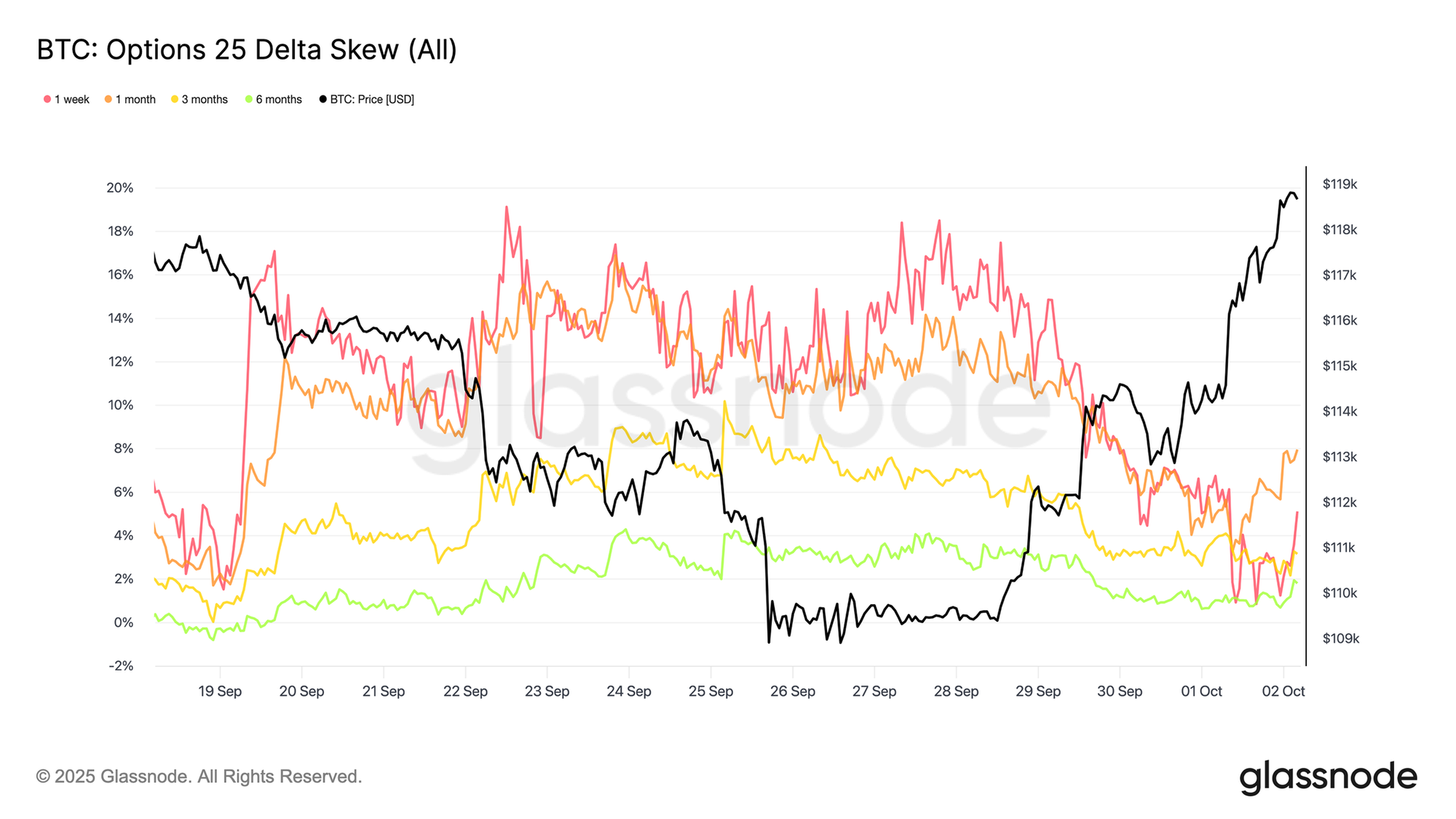

偏度接近中性

在前端波动率走弱的基础上,期权偏度也有所缓和。一周期合约的 25-Delta 风险逆转从约 18.5 个波动率点大幅下降至约 6 个波动率点,标志着市场从偏向下行保护显著转向更为平衡。更长期限的合约也趋于平坦,逐渐接近中性区间。这一调整反映了随着短期下行压力缓解,对认沽期权的需求降温,而认购期权溢价开始跟进。整体来看,这一转变表明风险前景更为均衡,交易者对尾部风险对冲的关注减少,更愿意表达方向性的上涨预期。

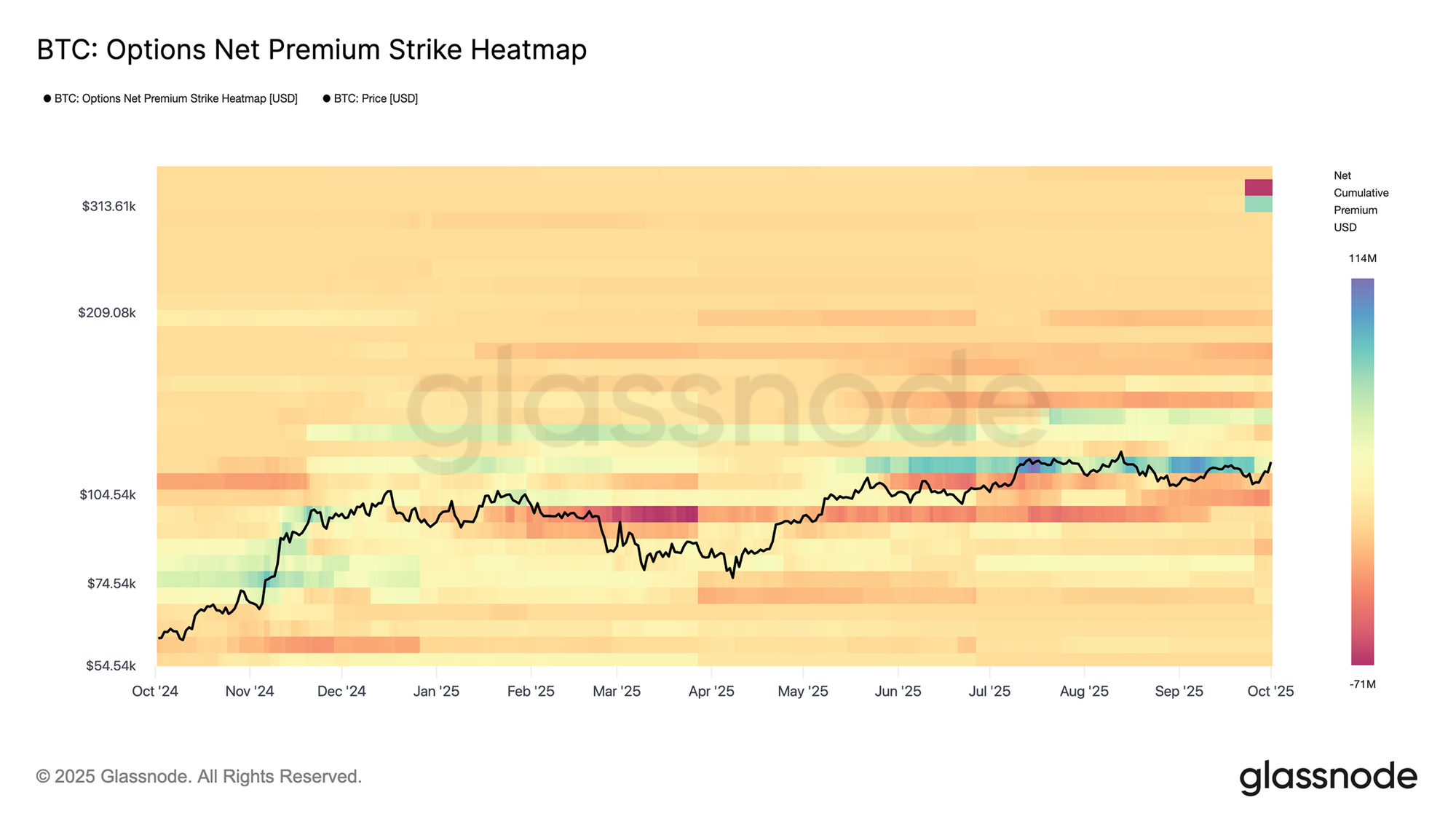

资金流动:上行兴趣回归

随着偏度趋近中性,仓位布局逐渐转向认购一侧。交易者正加码认购期权,与典型的第四季度季节性偏好一致,净认购溢价集中在 13.6 万至 14.5 万美元区间。然而,更高执行价出现了认购卖盘,表明市场并未追逐极端上涨,而是通过结构性策略捕捉低成本凸性。

资金流动还显示,市场偏好在保持年底事件驱动的选择权同时,利用偏度获利的策略。认沽期权的卖出也有所增加,与前文提到的偏度收缩一致。总体来看,交易者似乎利用上周的回调增持了风险反转——卖出认沽、买入认购——以布局第四季度的期权机会和季节性的 “Uptober” 叙事。

做市商 Gamma:中性环境

在创纪录的到期之后,做市商仓位保持平静。随着未平仓合约恢复至平均水平,近期日历中没有大型到期事件。由于 Gamma 效应在平值和临近到期时最为显著,大规模集群的缺席降低了做市商驱动的对冲资金流大幅波动的可能性。

当前仓位在下行和上行执行价上大体呈现多 Gamma,这有助于抑制日内波动,并稳定现货价格在当前水平附近。然而,这些敞口相对温和,距离任何重要的到期点仍有较远,使得期权市场在新的仓位接近未来日期之前保持中性状态。

结论

链上动态继续凸显短期持有人成本基准的关键作用,自 2025 年 5 月以来,它已作为可靠的支撑存在。价格依然受到 11.4 万至 11.8 万美元区间密集供给带的挑战,但长期持有人分布的缓和以及 ETF 流入的回归表明需求趋于稳定。从 RVT 和贪婪与恐惧指数来看,市场情绪正处于降温阶段,条件正从投降转向盘整。

在期权市场,创纪录的到期已使仓位重置,未平仓合约正逐步在第四季度重建。波动性有所缓和,偏度正逐渐靠近中性,曲线保持正向溢价,后端更为稳固。资金流显示出谨慎的上行兴趣,而做市商的 Gamma 敞口整体均衡,削弱了对冲资金流的影响。总体来看,这些信号表明市场正在重置为更中性、更具建设性的环境,等待新的信心来推动下一步关键走势。

免责声明:此报告不提供任何投资建议。所有数据仅供参考和教育目的使用。不应根据此处提供的信息做出任何投资决策,您应对自己的投资决策负完全责任。

显示的交易所余额来自Glassnode的地址标签综合数据库,该数据库通过官方公布的交易所信息和专有聚类算法积累而成。虽然我们努力确保交易所余额的最大准确性,但必须注意的是,这些数字可能并不总是交易所储备的全部,特别是当交易所不披露其官方地址时。我们敦促用户在使用这些指标时要谨慎小心。Glassnode不应对任何差异或潜在的不准确负责。