压力在阻力下方累积

BTC 正在低成交量环境中盘整,现货买盘缓慢重建,而期权市场的立场则愈发偏向防御。

执行摘要

- 比特币仍被钉在关键的链上成本基础附近,支撑正在接受考验,需要更强的市场信念以防止结构性走弱进一步加深。

- 短期持有者的状况依然脆弱,若无法重新站回关键的盈亏平衡区间,近期买入者将持续暴露在再度抛压之下。

- 更广泛的持有者行为仍偏防御,表明当前更像是由吸收而非扩张所驱动的盘整阶段。

- 流动性仍是决定性变量:尽管市场参与度下降,价格稳定性仍得以维持,但要实现向上突破并延续,仍需要需求的跟进。

- 现货 ETF 资金流正在企稳,30 日均值在持续流出后逐步回归中性,机械性抛压有所减轻。

- 各交易所的现货 CVD 偏向正在改善,由 Binance 领衔,显示边际买盘正在回归,尽管 Coinbase 相对仍较为平稳。

- 永续合约杠杆仍然温和,资金费率整体中性,投机性仓位依旧谨慎,且容易被清洗出局。

- 期权市场正转向下行保护,表现为看空偏斜、短期限隐含波动率走高,以及做市商 Gamma 下滑至零以下,从而提升了对下行的敏感度。

链上洞察

再度滑入弱势

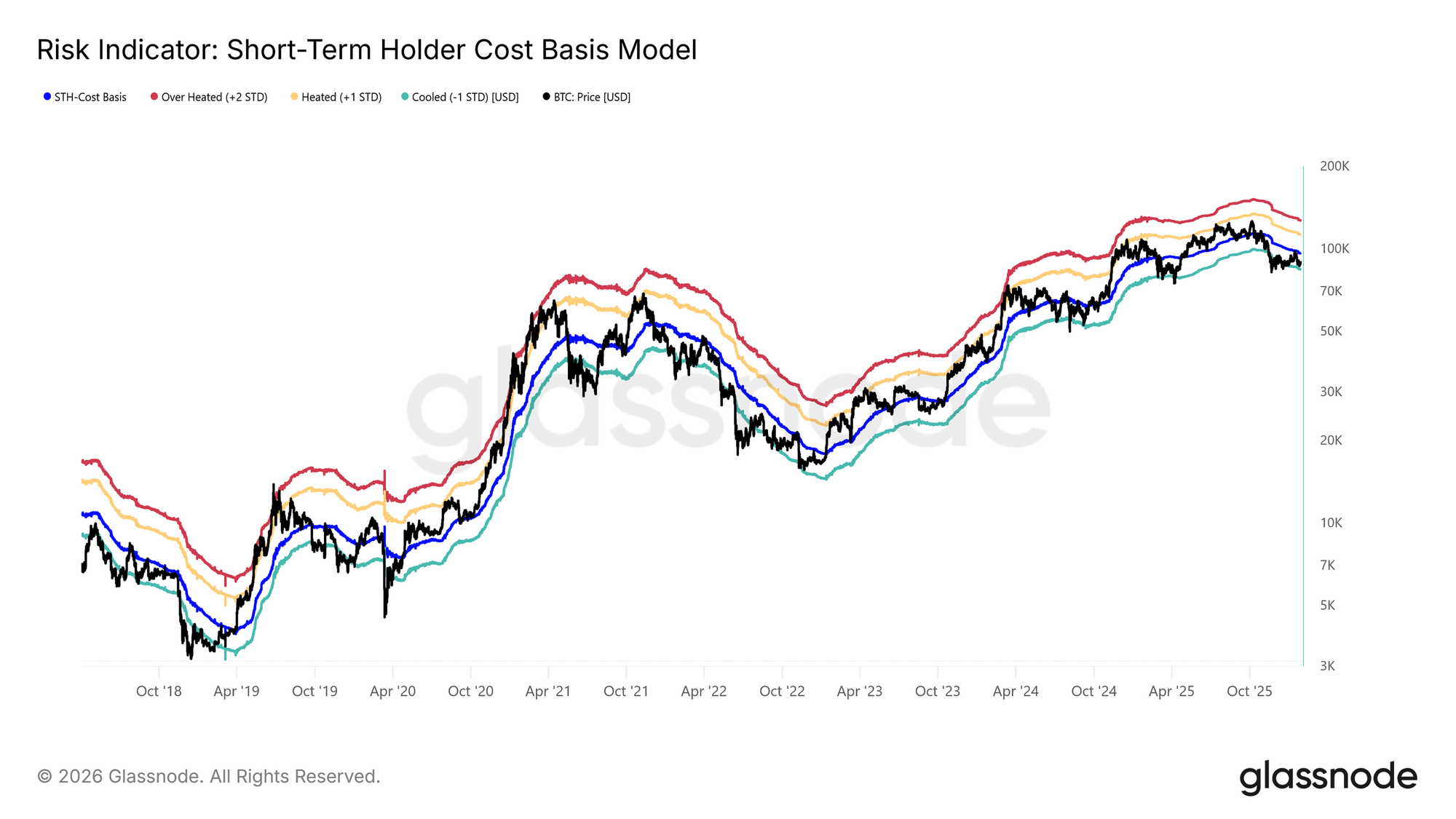

在现货价格未能维持其向短期持有者成本基础推进之后,市场重新回落至一次浅幅回调。价格运行在这一关键的牛熊分界线之下(当前位于9.65万美元),再次与2022年一季度和 2018 年二季度所观察到的市场结构高度相似。

如下图所示,压缩区间的下沿(−1 个标准差)目前位于8.34万美元。该水平构成短期内的关键支撑,若失守,可能为更深度的回调打开空间,目标指向8.07万美元的真实市场均值。

支撑附近的敏感性

市场对短期持有者成本基础模型下沿以及真实市场均值这两个关键水平的高度敏感,源于近期获得的供给中,有相当一部分目前正处于浮亏状态。在这种条件下,历史上对价格高度敏感的短期持有者群体更容易在亏损状态下选择投降性卖出,从而为卖方增加额外压力。因此,这些价格水平构成了市场在转入更深度看跌阶段之前的最后一道防线,类似于 2022–2023 年的熊市。

目前,处于亏损状态的短期持有者供应占比已降至19.5%,仍显著低于55%的中性阈值。这表明,尽管下行敏感性依然存在,但大范围的短期持有者投降尚未出现。

流动性掌握关键

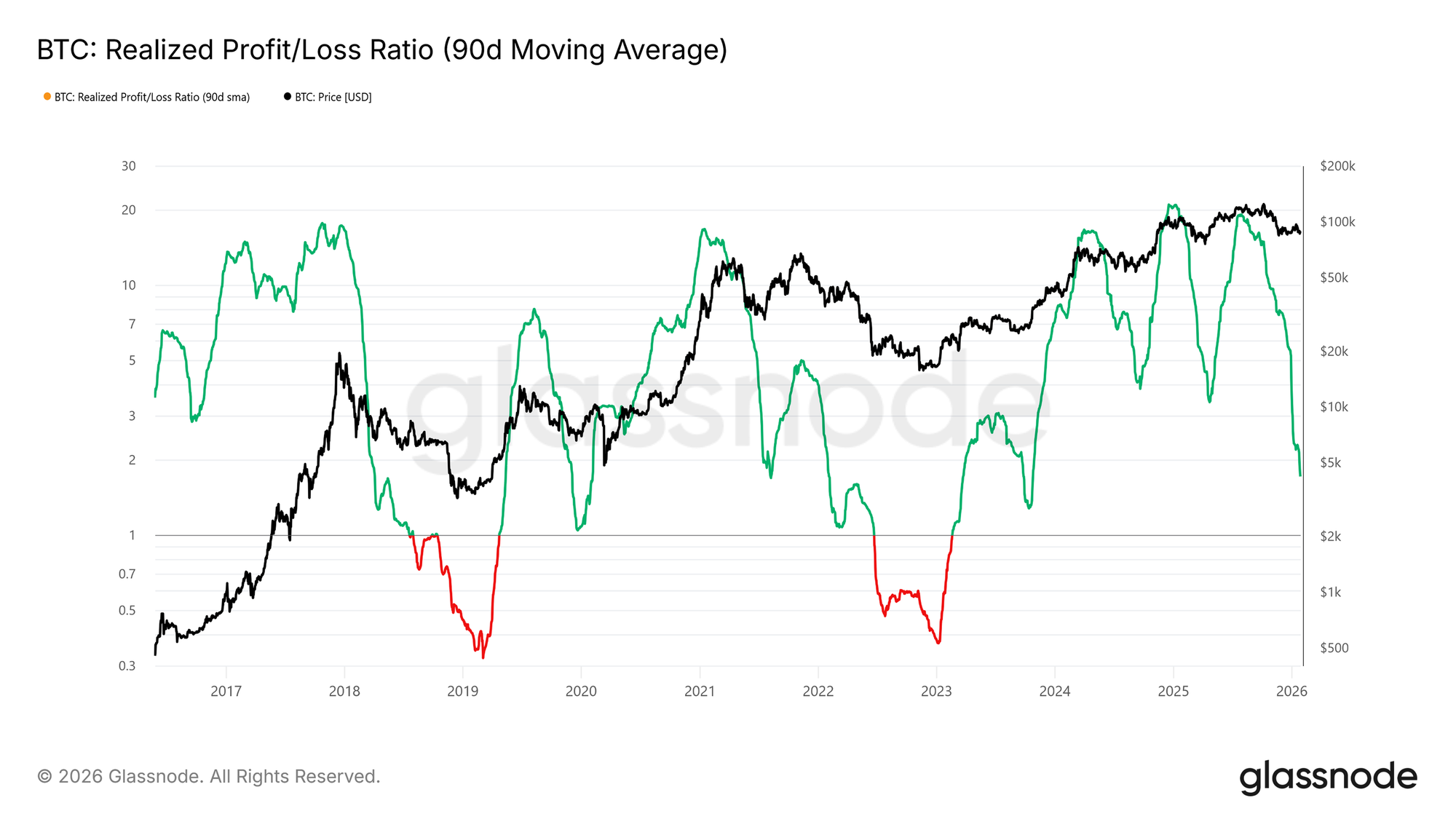

鉴于维持8.07万至8.34万美元这一受压支撑区间的重要性,市场关注点现已完全转向流动性状况。任何重新过渡至可持续反弹的实质性变化,都应客观体现在对流动性敏感的指标上,例如已实现盈亏比(90日简单移动平均)。

从历史经验看,市场进入强劲上行阶段(包括过去两年中的周期中段复苏)通常都需要该指标上升并稳定在约 5 以上。这样的走势将意味着流动性重新流入,以及资本开始回流至市场。

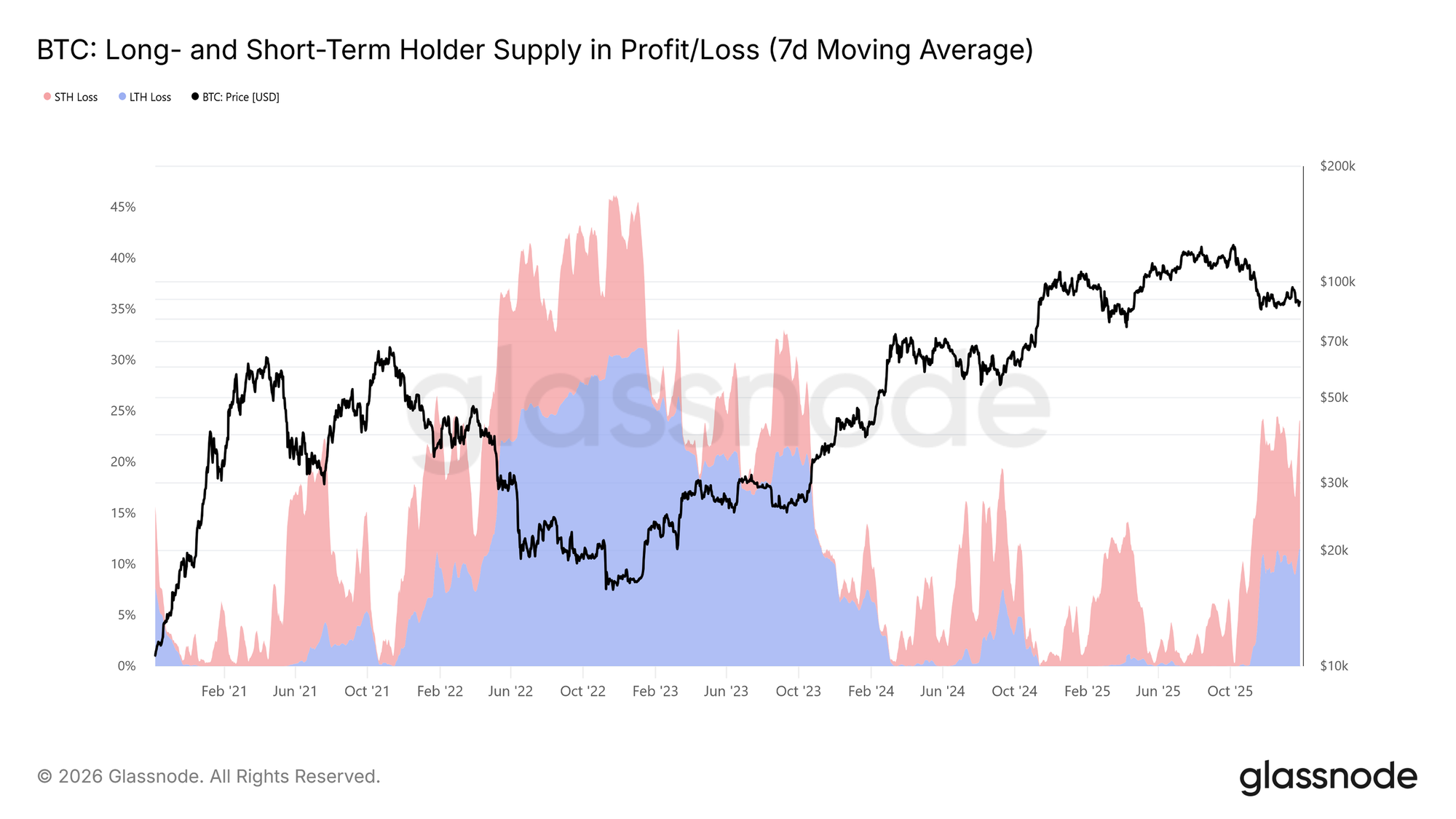

供给承压

另一个塑造中期市场结构的核心链上指标是长期与短期持有者的盈亏供给分布。该指标显示,目前超过22%的流通供应处于亏损状态,这一情形与2022年一季度和 2018年二季度观察到的市场状态相当。在那些时期,随着高位买入的供给逐渐成熟,以及投资者选择持有此前反弹阶段买入的币,长期持有者处于亏损状态的供应占比随时间上升。

这些具有韧性的持有者如今正面临不断加大的时间成本与价格折让压力。若价格未能守住所强调的支撑水平,即短期持有者成本基础模型的 −1 标准差区间以及真实市场均值,这种压力可能引发长期持有者重新实现亏损,从而增加中期下行风险。

链下洞察

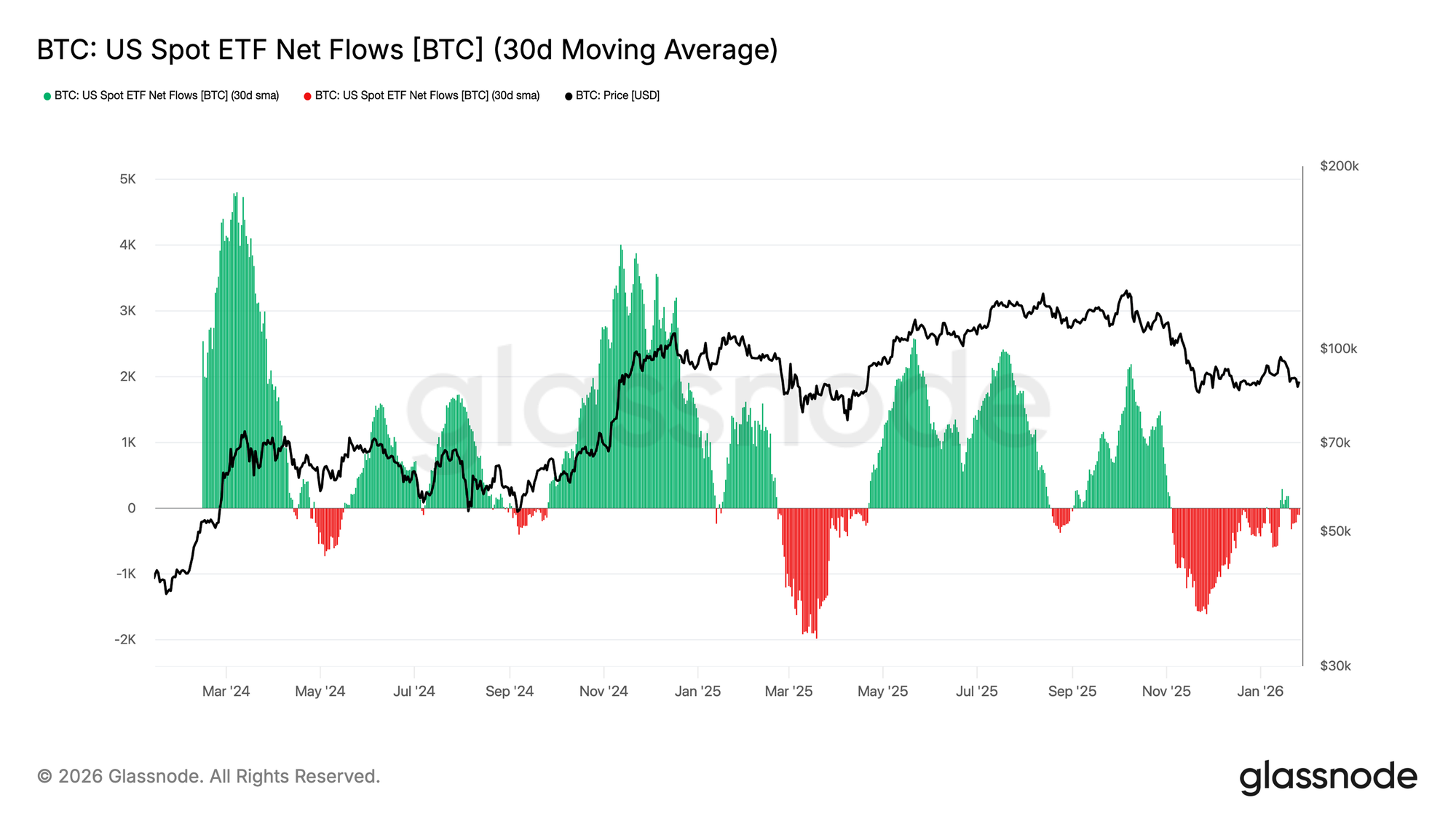

现货ETF流出趋缓

美国现货比特币 ETF 的净流量已回归至接近平衡状态,在经历了一段持续流出的时期后,其 30 日移动均线目前徘徊在零轴附近。这标志着卖方压力出现了显著降温,因为来自 ETF 的结构性买盘开始趋于稳定。

值得注意的是,近期的回升幅度相较于2024年初和2024年末所见的此前积累浪潮仍然温和,表明机构需求依旧保持谨慎,而非积极转向风险偏好。在 ETF 流入动能减弱的情况下,BTC 价格仍维持在较高区间,显示市场更多依赖现货持有者的信念,而非新的 ETF 驱动型需求。

若资金流能够重新加速并持续转为正值,将有助于强化趋势重新延续的判断。然而,若无法重新建立持续的资金流入,BTC 仍将面临进一步盘整的风险,因为市场缺乏此前推动扩张阶段的外部流动性动能。

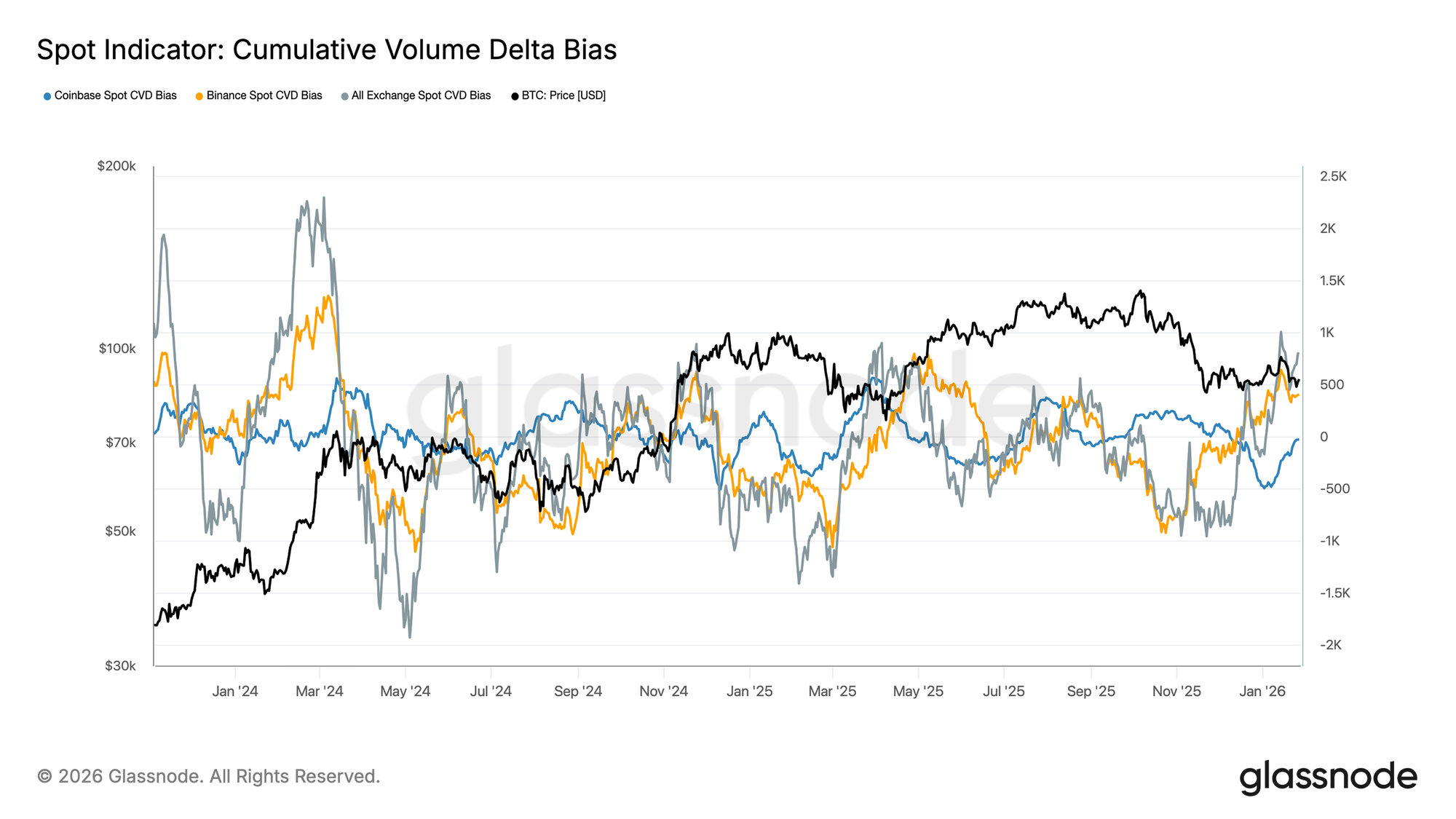

现货资金流持续

主要交易所的现货 CVD 偏向正在走高,表明在经历了一段需求低迷期之后,市场买盘压力再次抬头。Binance 领衔反弹,从深度负值区域迅速回升,而整体(全交易所)偏向也在重新推进至正值区间。

然而,Coinbase 仍相对维持在区间内震荡,暗示由美国主导的现货需求更为平稳,但进取性不及离岸市场的资金流。这种分化表明,边际买盘力量正在回归,但驱动因素仍更多来自全球风险偏好,而非来自美国现货市场的决定性推动。

如果这种买方主导态势能够持续,将有助于价格进一步企稳,并可能推动价格上行。然而,在本轮周期中,市场多次难以维持正向的 CVD 趋势,因此后续的延续性将是确认现货需求环境出现持久转变的关键。

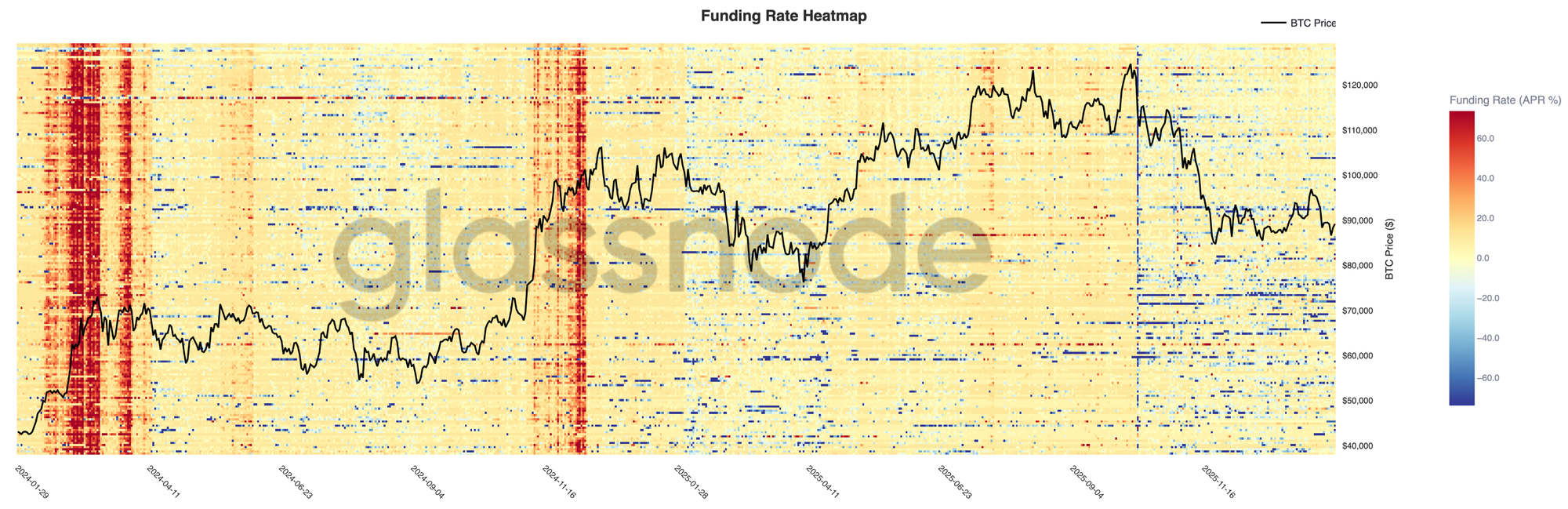

永续合约期货仍然低迷

各交易所的永续合约资金费率状况整体依然偏弱,尽管价格波动率走高,但大部分期限仍接近中性水平。这表明杠杆已被充分清洗,当前仓位更加均衡,多头和空头均未持续支付显著溢价以维持敞口。

值得注意的是,在局部反弹期间仍会短暂出现较高的正向资金费率,反映出多头需求的短期爆发以及追逐动量的行为。然而,这些飙升并未得到持续,进一步强化了投机情绪依旧脆弱、且容易迅速消退的判断。

在资金费率被压缩且分布不均的背景下,市场愈发依赖由现货驱动的需求来维持趋势延续。若重新进入持续正向资金费率的阶段,将意味着杠杆开始重建、市场重新转向风险偏好;而若继续维持中性,则更支持价格缓慢推进、并伴随更为震荡的盘整。

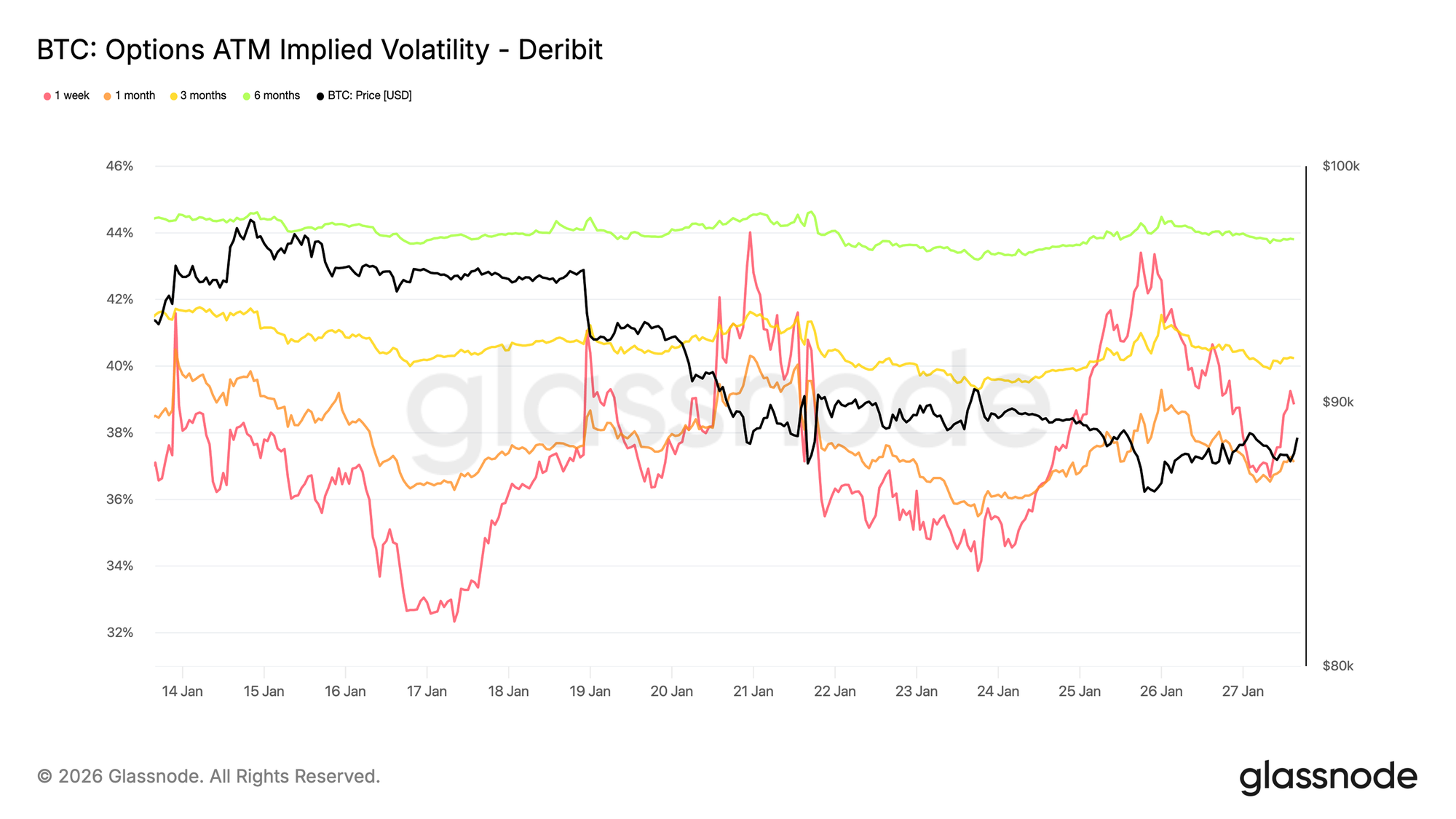

隐含波动率:前端重新定价,后端企稳

周末期间,短期限平值(ATM)隐含波动率出现明显重新定价,反映的是市场对近期风险环境的敏感度上升,而非加密市场自身的压力。

这一变化与地缘政治不确定性上升以及更广泛的宏观风险同步出现,而这些因素通常会首先作用于波动率曲线的前端。此次重新定价主要集中在近期期限,而较长期限的波动率则相对保持稳定。

这种结构表明,市场是在重新评估短期不确定性,而非对长期风险预期发生结构性转变,暗示市场更多是在对外部风险作出反应,而未显示出内部压力或失序的迹象。

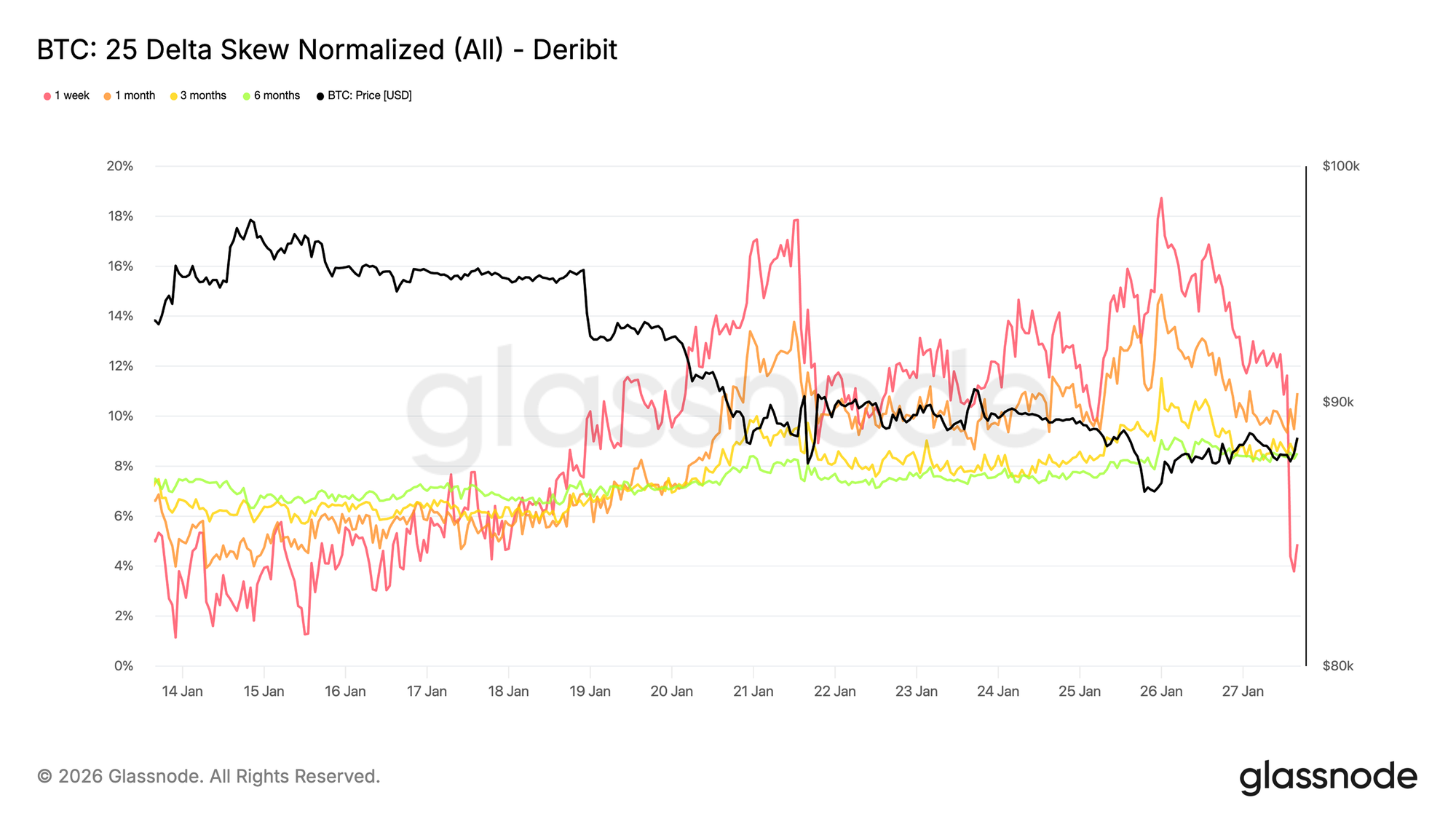

25Delta偏斜:看空偏向沿曲线扩散

随着波动率调整,偏斜指标对市场情绪的反映更加清晰。25 Delta 偏斜在各个到期区间均转向更加看空,反映出对下行保护的相对需求正在上升。

这一变化表明,中长期层面的谨慎情绪正在增强,即便现货价格走势依然保持有序。这一调整过程是渐进而非骤然发生的,表明市场更多是在进行有条不紊的对冲操作,而非由恐慌驱动的看跌期权买入。

短期限偏斜,尤其是一周期期限,出现了更大的波动,而整体曲线相较上周仅温和地转向更偏空。这种分化凸显出市场在各个时间维度上表达谨慎态度,但并未释放出急性压力的信号。

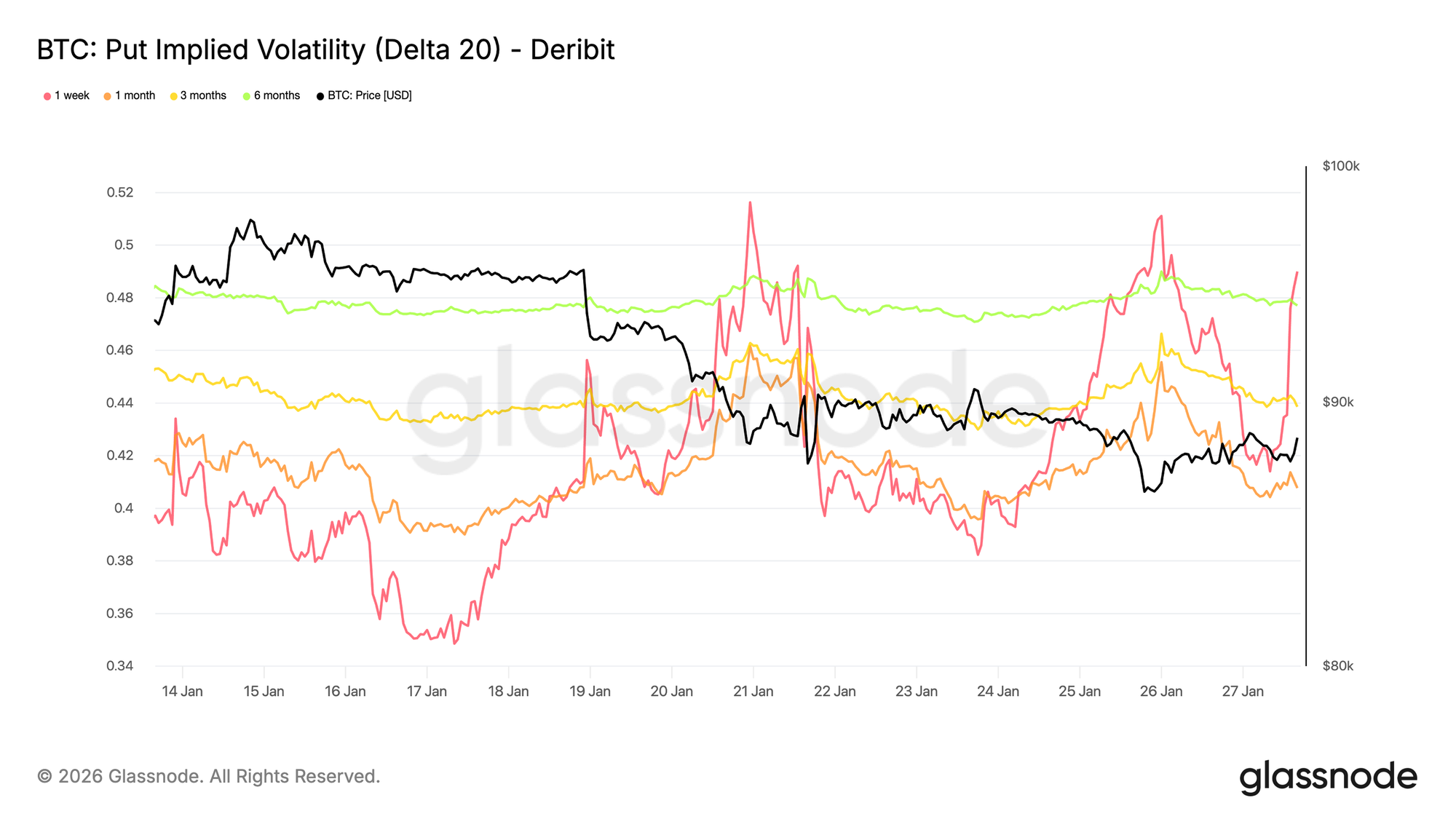

下行隐含波动率:有保护,但未定价崩盘

插值隐含波动率用于展示在不同到期时间下、特定期权 Delta 水平对应的波动率情况,从而平滑不同执行价之间的波动率曲面。此处关注的是 20 Delta 看跌期权,它为衡量随时间变化的下行保护需求提供了一个清晰的代理指标。

尽管偏斜呈现看空特征,但各期限的下行隐含波动率整体仍相对受控。即便放眼至 2026 年末,期权市场所定价的也只是相对温和的下行情景。

这凸显了一个重要的细微差别。市场参与者愿意为下行保护相较看涨期权支付更高的相对溢价,但并未对严重回撤赋予较高概率。在这一结构下,情绪明显偏向防御,但对下行幅度的预期仍然受到锚定。

这种配置与近期现货市场的表现相一致,后者更多体现为受控的走弱,而非无序抛售。

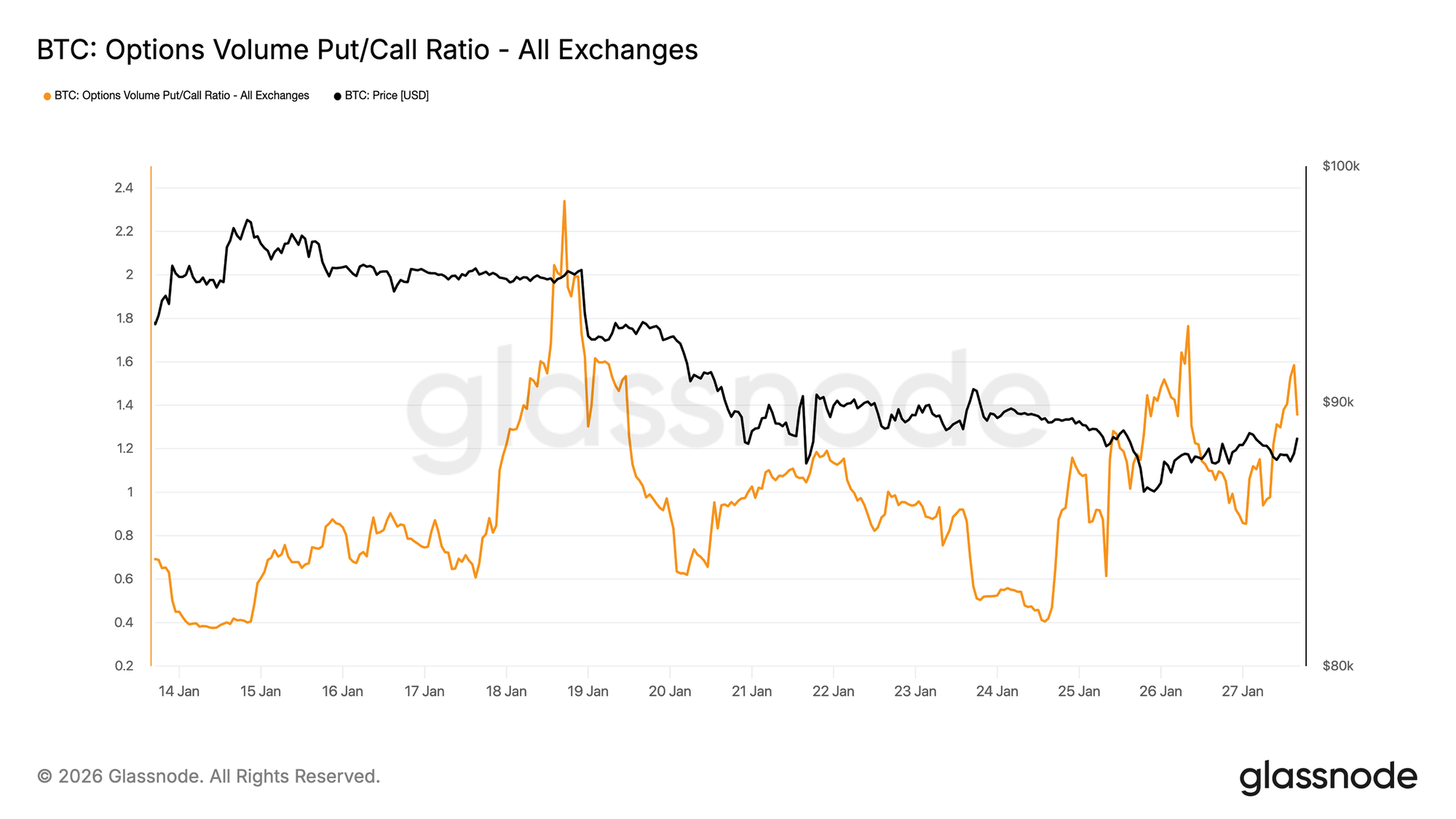

看跌期权成交量占优

转向资金流向,期权成交量的看跌/看涨比率进一步确认了这种防御姿态。看跌期权的活跃度相较看涨期权有所上升,但并未出现通常与恐慌性对冲相关的那种成交量激增。

整体成交依然活跃且有序,表明交易者是在逐步调整仓位,而非对价格波动作出情绪化反应。这种行为与市场在承认下行风险的同时、以受控方式缓慢走低的状态相一致,也呼应了偏斜指标中已显现出的谨慎基调。

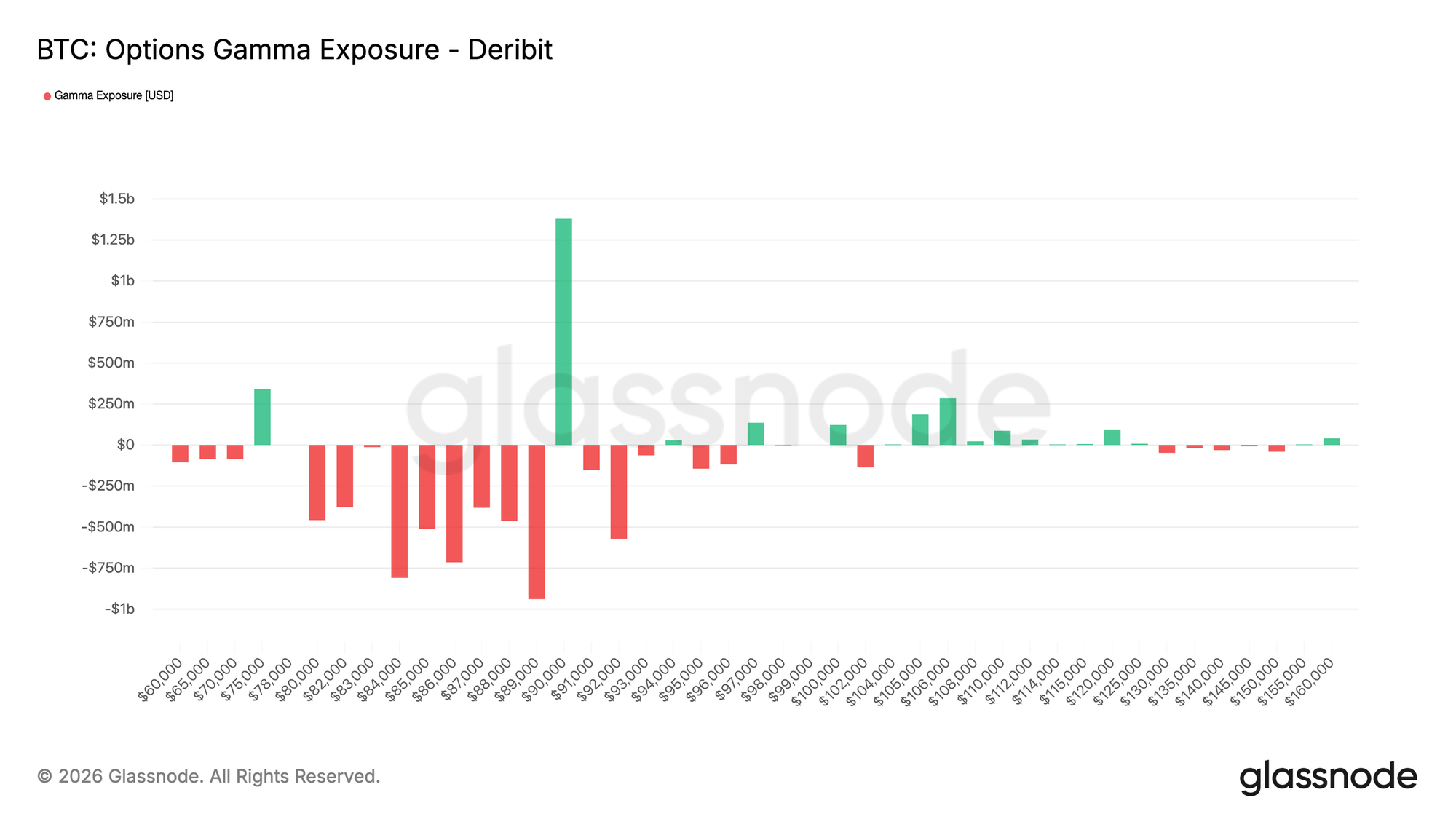

做市商Gamma在9万美元下方偏向下行

做市商的 Gamma 敞口凸显了当前结构中的一个重要特征。做市商在一个较宽的区间内处于空 Gamma 状态,从 9 万美元一路延伸至 7 万中段附近,而该区域恰好对应一个显著的支撑带。

在空 Gamma 环境下,做市商的对冲行为往往会强化价格走势。当现货价格走低时,做市商为对冲看跌期权的空头敞口,会通过卖出期货或现货进行对冲,从机制上进一步加剧下行动能。这一动态有助于解释为何即便在缺乏激进抛压的情况下,回调仍可能持续扩展。

与此同时,在9万美元附近仍集中存在一块显著的多 Gamma 区域。这种持仓结构意味着,价格若要在该区域实现有效上行突破,需要持续而明确的买入兴趣,而非零散的边际资金流。在此类条件尚未出现之前,当前的持仓结构更有利于价格受控下移,而非出现剧烈反转。

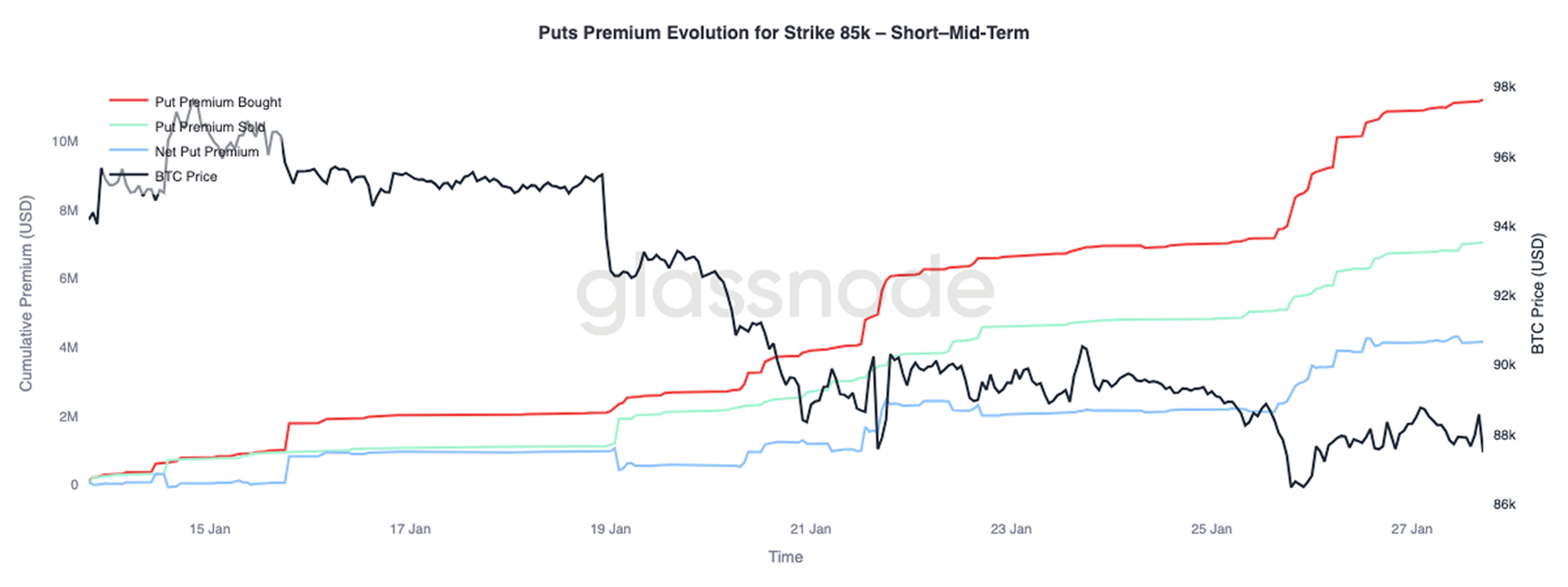

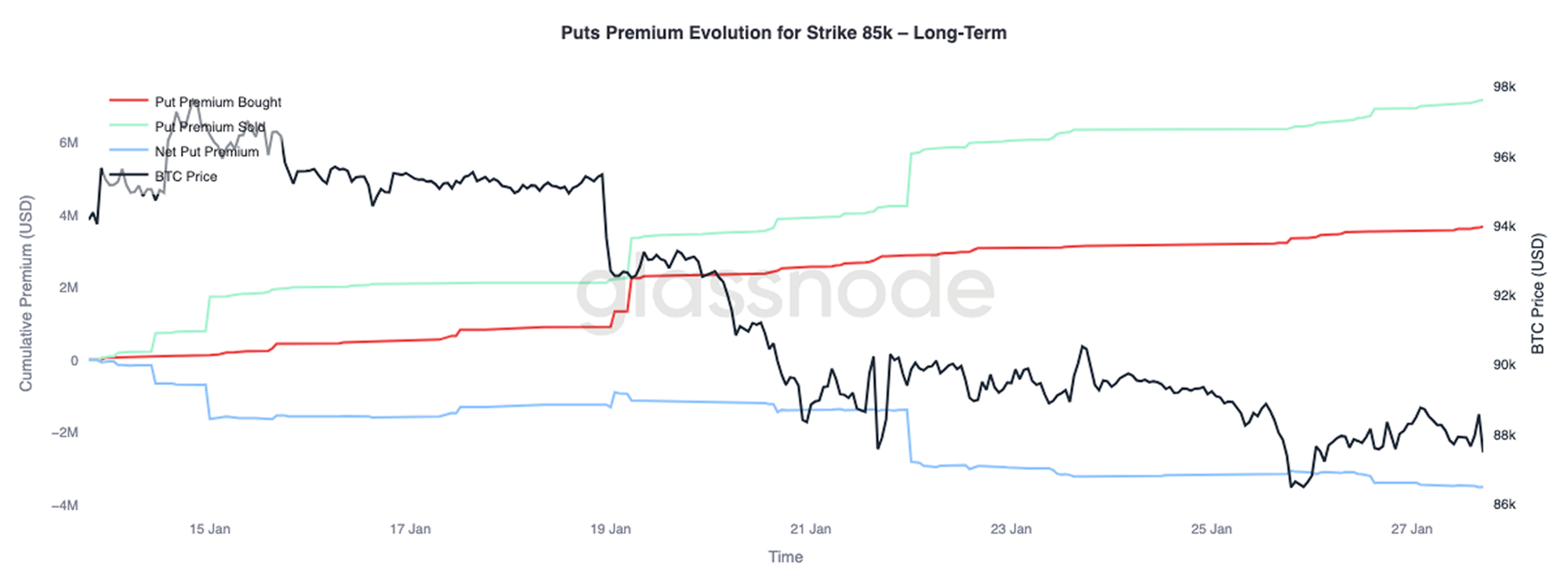

看跌期权权利金:短期被追捧,长期被卖出

聚焦 8.5 万美元行权价的看跌期权权利金变化,可以观察到不同到期时间上的两种截然不同的行为。在短期至中期(最长约三个月)范围内,买入的权利金明显主导于卖出,推动净看跌期权权利金上升。

而在三个月之后,这一动态发生逆转。更长期限的到期合约显示净看跌期权权利金被卖出,表明市场更愿意在曲线远端淡化下行风险。

这种分化反映出,市场在比特币从9万中段回落至8万高段的过程中,对近端下行风险进行对冲,但对卖出更长期的保护仍感到从容。该结构表明,短期内情绪趋于谨慎,但长期风险预期并未出现更广泛的恶化。

结论

比特币仍在具有重要结构意义的链上水平附近持续盘整,在这些位置上,持有者信念与边际需求之间的平衡仍处于微妙博弈之中。短期持有者的状况依然偏弱,若关键支撑失守、近期入场者被迫去风险化,市场仍可能面临进一步的分配性抛售。

不过,更广泛的资金流向格局已经趋于稳定。ETF 的抛售压力已明显降温,现货市场的持仓结构也开始显现出初步改善迹象,尤其是在离岸市场,表明买方兴趣正在逐步重建。与此同时,衍生品市场仍保持克制,中性的资金费率指向一个低杠杆环境,在该环境下,价格对投机性动量的依赖度更低。

期权持仓进一步强化了这种谨慎基调。偏斜已转向看空,短期下行保护正在被重新抬高定价,而做市商 Gamma 下移至零以下,则提升了价格在波动阶段出现更剧烈摆动的可能性。

从当前阶段来看,后续路径取决于现货与 ETF 渠道中的需求能否持续。若资金流重新回到持续的正值区间、现货买盘显著增强,将有助于支撑趋势延续;而若脆弱性持续存在、下行对冲需求上升,则市场仍面临进一步盘整甚至更深度回撤的风险.

免责声明:本报告不构成任何投资建议。所有数据仅供信息与教育用途。任何投资决策均不应基于此处所提供的信息,您需对自身的投资决策承担全部责任。

文中展示的交易所余额来源于 Glassnode 对地址标签的全面数据库,该数据库通过官方公布的交易所信息以及专有的聚类算法汇集而成。尽管我们力求在呈现交易所余额时做到尽可能准确,但需注意,这些数据并不总是能够涵盖某一交易所的全部储备,尤其是在交易所未披露其官方地址的情况下。我们敦促用户在使用这些指标时保持谨慎并自行判断。Glassnode 不对任何差异或潜在的不准确性承担责任。