十月突破行情

比特币突破了11.4万至11.7万美元的供应区,创下约12.6万美元的新历史高点,背后支撑力量来自强劲的ETF资金流入和中层持币者的重新积累。尽管链上与现货信号依然保持积极,但杠杆上升与看涨期权仓位过度集中显示出短期脆弱性正在增加。

摘录

比特币突破了11.4万至11.7万美元的供应区,创下约12.6万美元的新历史高点,背后支撑力量来自强劲的ETF资金流入和中层持币者的重新积累。尽管链上与现货信号依然保持积极,但杠杆上升与看涨期权仓位过度集中显示出短期脆弱性正在增加。

执行摘要

- 链上盈利能力激增,目前97%的比特币供应处于盈利状态。尽管高盈利水平通常会先于盘整阶段,但已实现利润仍受到控制,显示市场更倾向于有序轮换,而非抛压分布。

- 11.7万美元的供应密集区已转化为支撑位,这标志着结构性转折点,小型和中型持币者继续积累,从而抵消了大户的部分获利了结压力。

- 比特币已突破至约12.6万美元的新高点,驱动力来自现货需求的回升以及创纪录的ETF资金流入,超过22亿美元。机构参与的激增推动了价格与市场活动齐升,进入第四季度后,现货交易量已达到数月来高位。

- 在上涨过程中,衍生品市场显著扩张,期货未平仓合约与资金费率同步上升,显示后期多头纷纷进场。当前回调正在测试这些杠杆水平,有助于重新平衡市场仓位并恢复健康结构。

- 在期权市场中,隐含波动率上升,偏度回归中性,看涨方向的交易流占据主导。动能依然强劲,但看涨仓位正变得日益拥挤。

比特币已突破由顶级买家持有的11.4万至11.7万美元的密集供应区,创下12.6万美元的新历史高点。此次突破表明市场力量再度增强,但也引发了关于高位持续性的疑问。在本期报告中,我们将分析链上累积与分布模式,以及现货和期权市场的动态,以评估短期风险、市场韧性,以及行情延续或短期脆弱的可能性。

链上展望

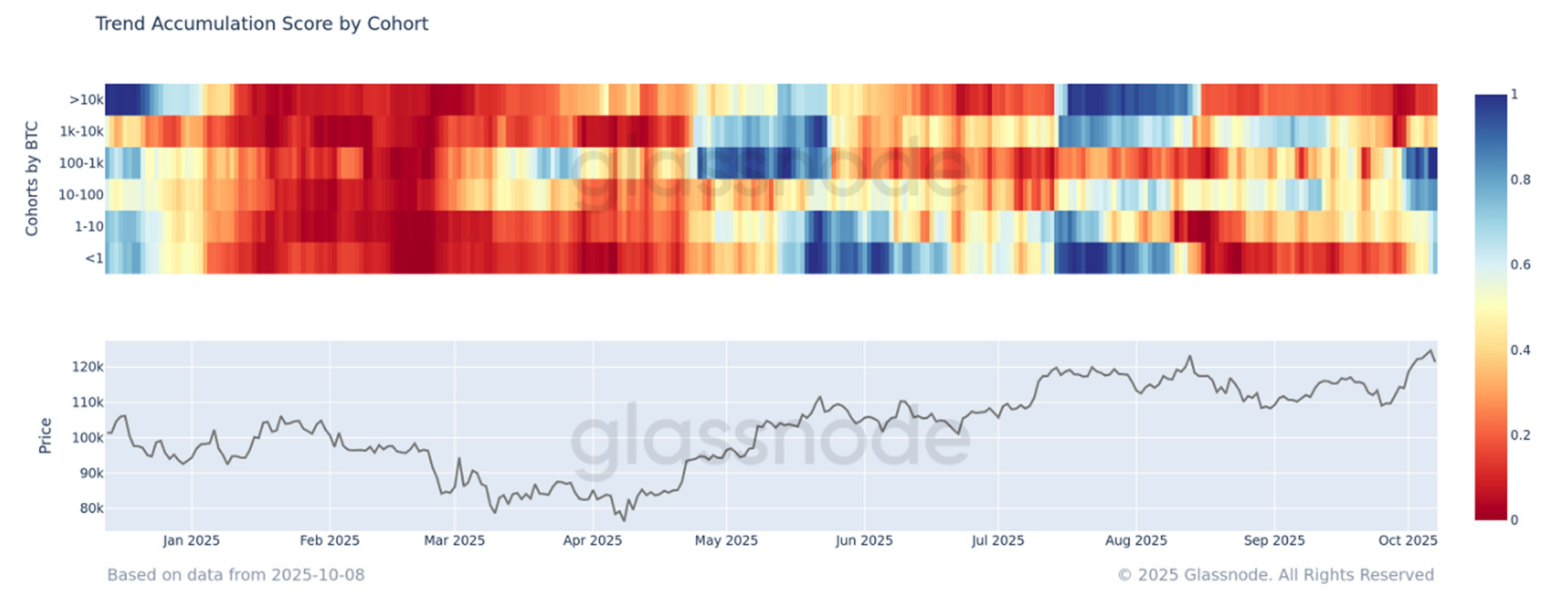

积累回升

在比特币突破新高后,我们参考趋势累积分数(Trend Accumulation Score)来评估潜在需求的强度。该指标衡量不同钱包群体之间的累积与分布平衡。

最新读数显示,买盘明显回升,主要由中小持币者(10至1000枚比特币)推动,他们在过去几周持续增持。与此同时,大户的抛售压力已较年初明显减弱。中层持币者之间的同步增持,表明市场正进入更具有机性的累积阶段,为当前的上涨行情增加了结构性深度与韧性。

阻力转为支撑

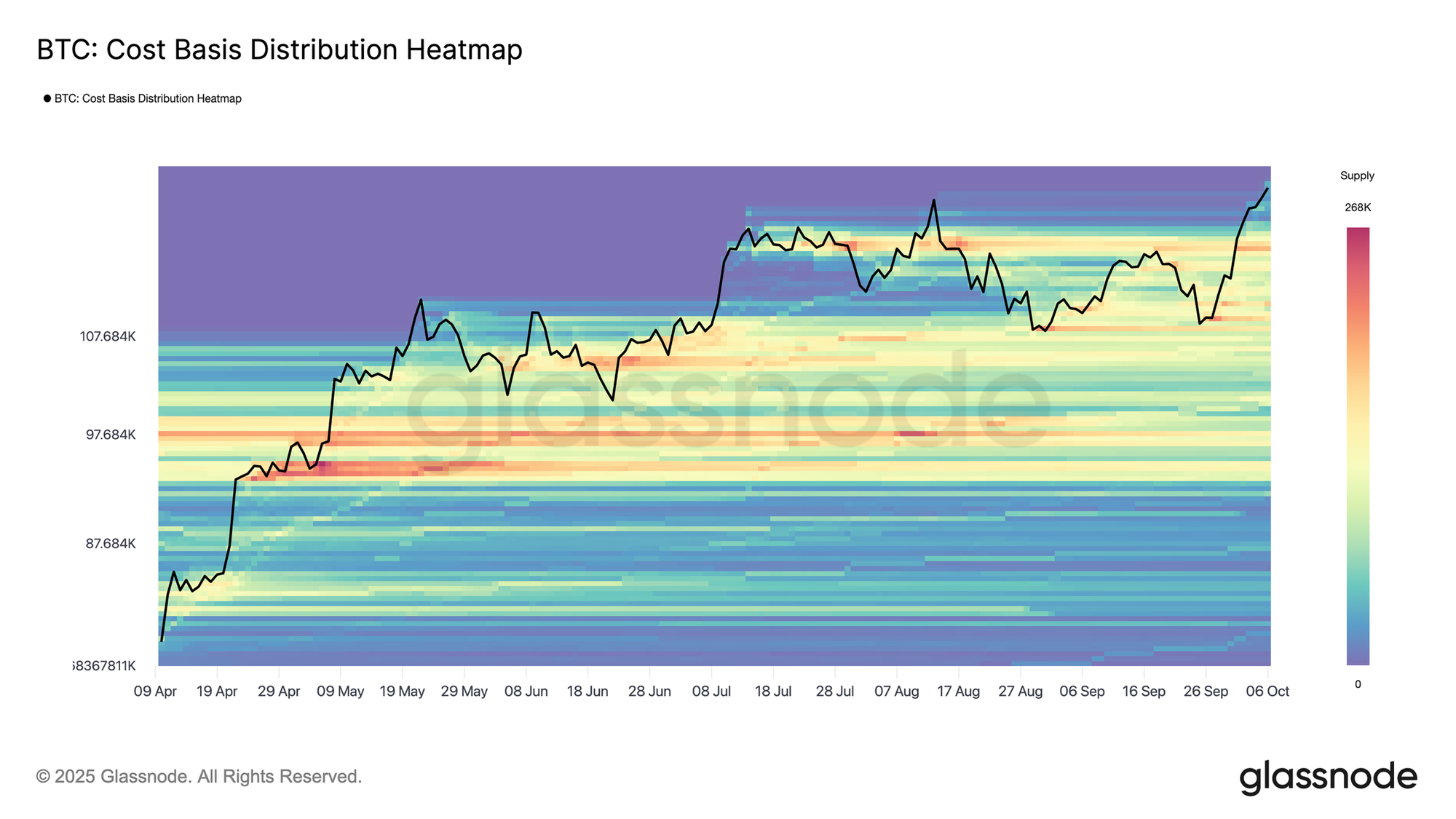

在累积趋势的基础上,比特币此次上涨至新高,使几乎所有流通供应重新回到盈利状态。成本分布热力图显示,在12.1万至12万美元之间结构性支撑有限,而在11.7万美元附近形成更强支撑区,大约有19万枚比特币在此价位被购入。

虽然价格探索阶段本身伴随耗竭风险,但若价格回调至该区域,可能吸引新的买盘入场,因为近期买家将捍卫其盈利区间。这将成为观察市场企稳与动能回升的关键区域。

温和的获利了结

当比特币进入价格探索阶段时,评估已实现利润的程度有助于判断本轮上涨是否具备可持续性。卖方风险比(Sell-Side Risk Ratio)衡量的是已实现利润与亏损相对于总已实现价值的比例,可作为投资者愿意花费手中比特币的代理指标。

近期该指标从低位反弹,显示出在一段平静期后,获利了结行为有所上升。尽管仍远低于与周期顶部相关的历史极值,这一上升表明投资者正在以较为克制的方式锁定收益。总体而言,卖压依然受控,符合健康的牛市阶段特征,但随着价格继续攀升,仍需保持密切关注。

现货与期货分析

ETF资金流推动比特币创下新高

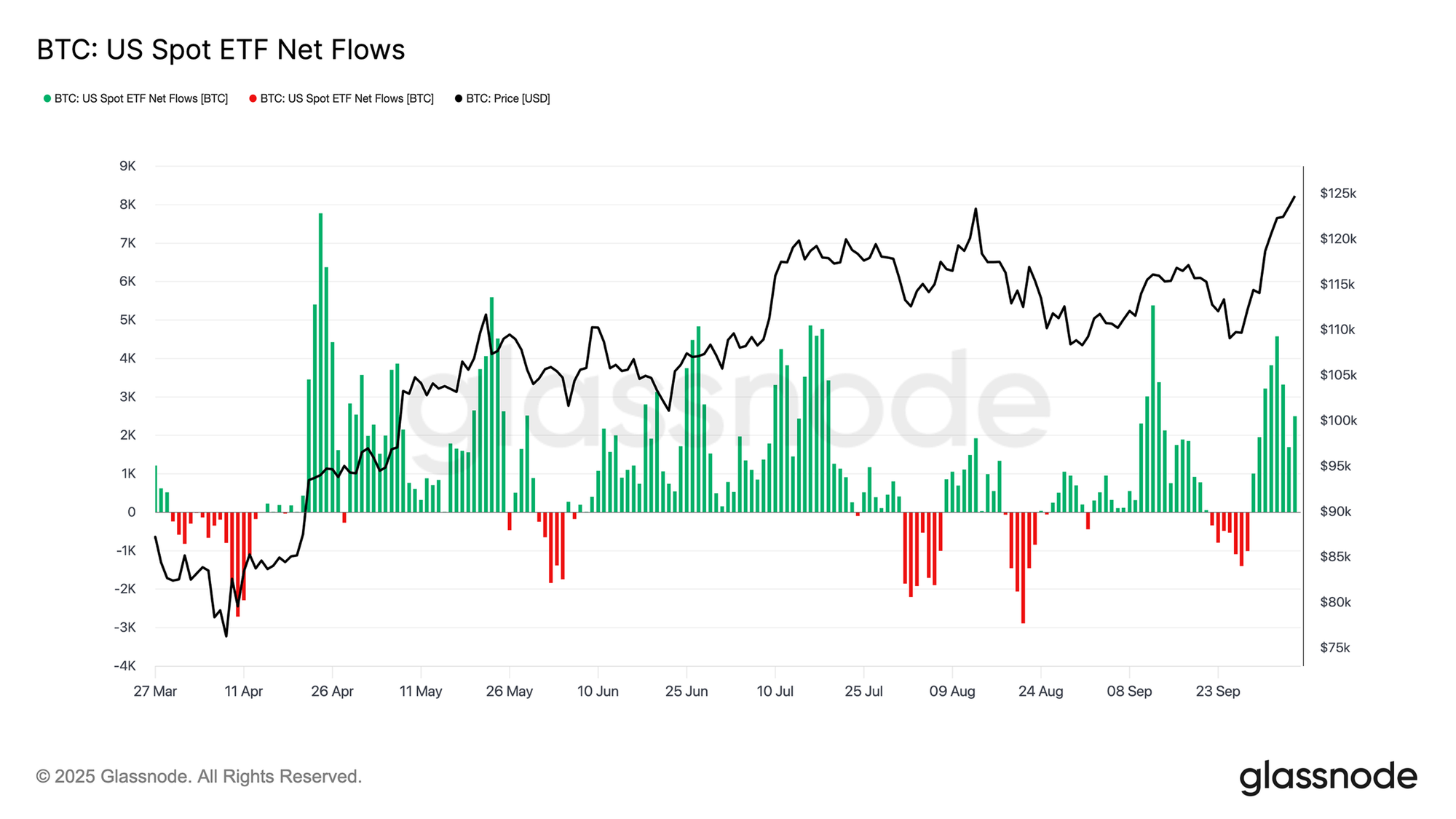

从链上动态转向市场需求来看,比特币突破至约12.6万美元新高,背后支撑力量来自美国现货ETF资金的强劲回流。

继9月份出现资金赎回后,仅在一周之内就有超过22亿美元重新流入ETF,标志着自4月以来最强劲的买盘浪潮之一。这股机构资金的重新参与吸收了现货市场的可用供应,并增强了整体市场流动性。从季节性角度看,第四季度历来是比特币表现最强的季度,往往伴随着风险偏好的回升与投资组合再平衡。

随着更广泛的市场转向高贝塔资产(如加密货币和小盘股),若ETF资金在10月与11月持续流入,可能为市场提供持久顺风,巩固信心并支撑价格走强直至年底。

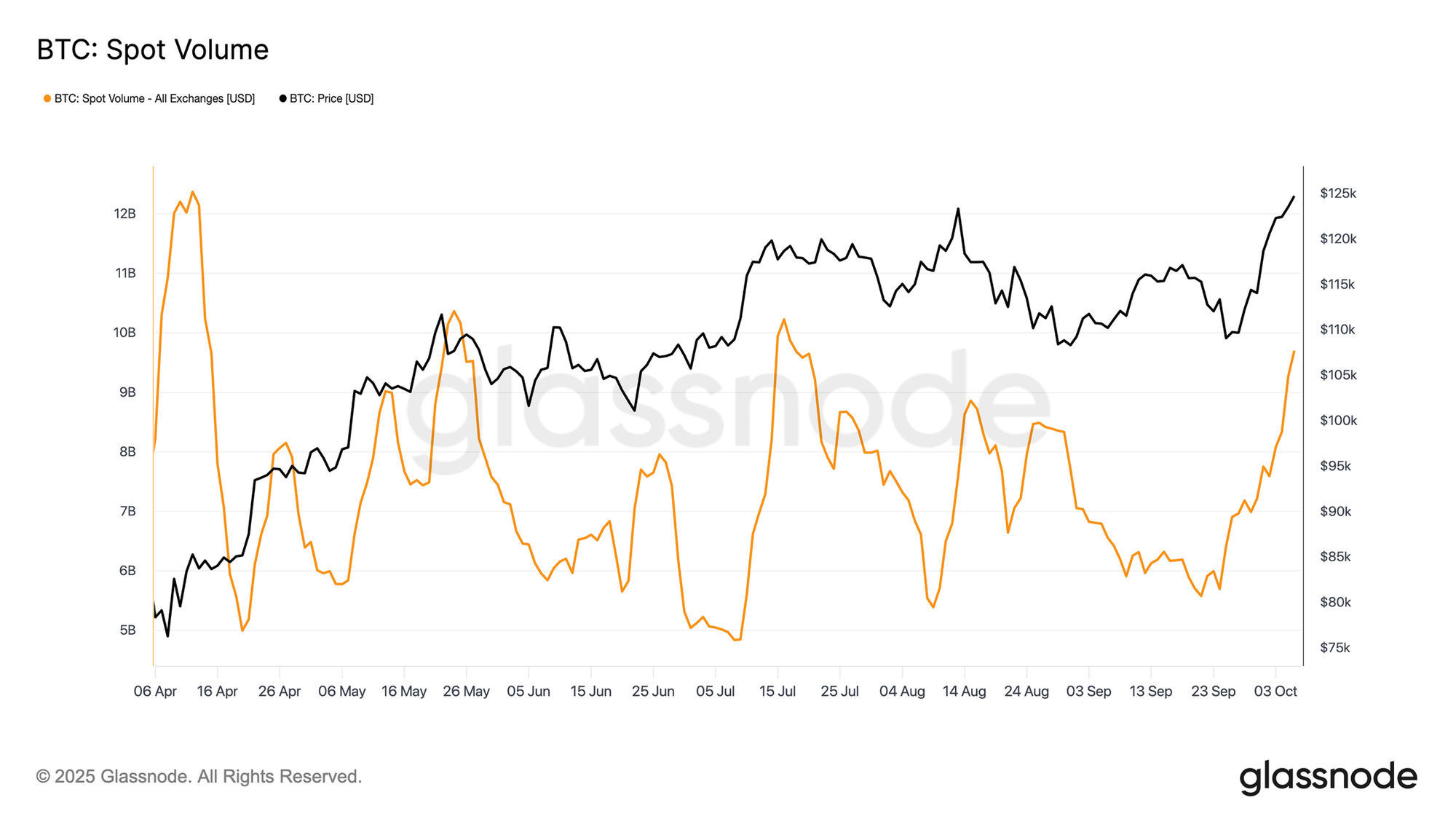

现货交易量回归

随着ETF资金流重新点燃需求,现货市场的交易活动同步激增。日均现货交易量已攀升至自4月以来的最高水平,确认市场参与度回升及流动性加深。

这一上升趋势反映出市场对比特币突破新高的信心正在增强。持续的交易量对于验证本轮上涨的强度至关重要,因为历史上在大幅上涨后的成交量萎缩往往预示短期疲态与修正阶段的到来。

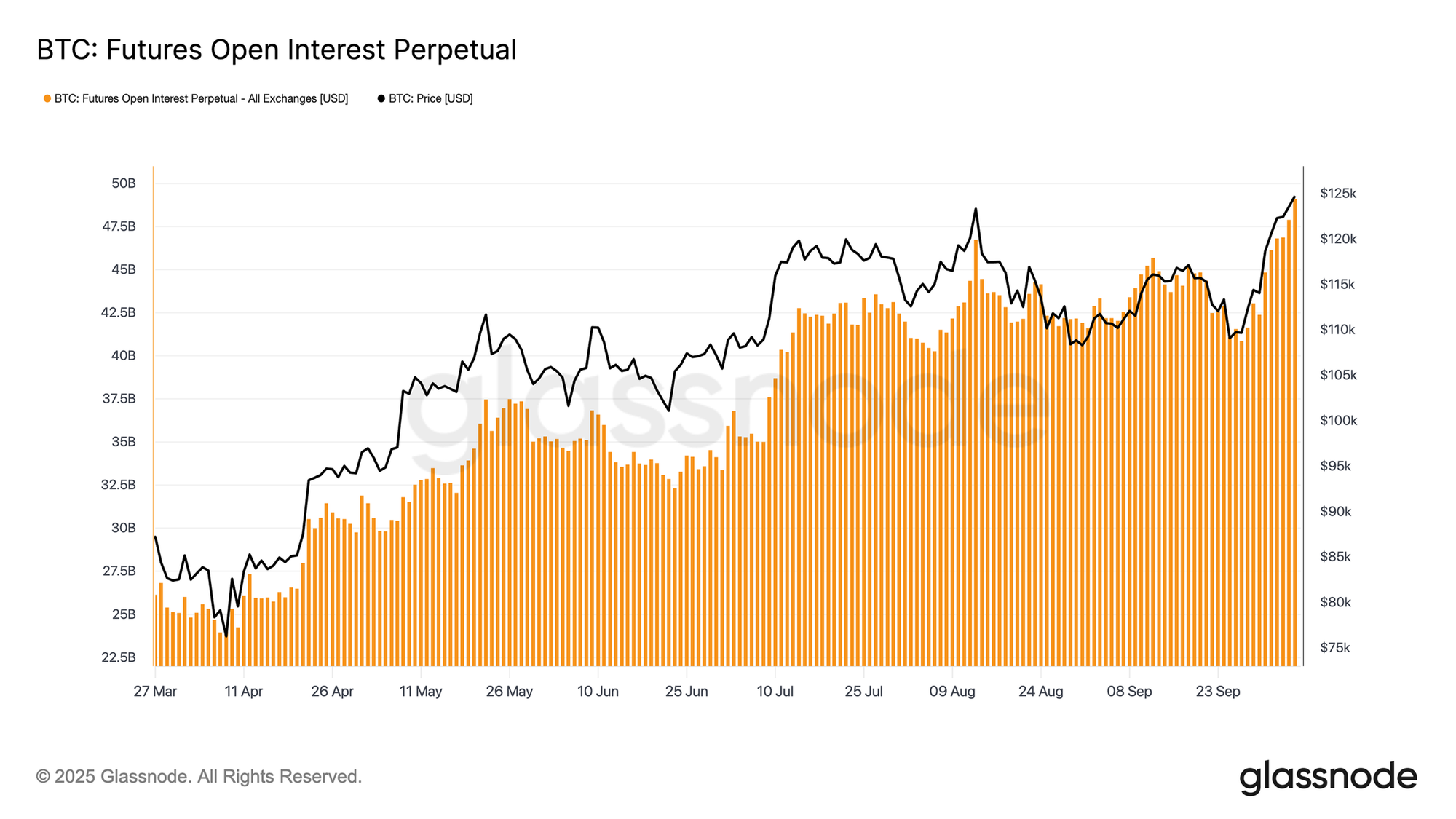

杠杆堆积

在现货交易活跃度飙升之后,期货市场也同步升温。期货未平仓合约量大幅上升,当比特币突破12万美元时创下新高。这种扩张表明市场中出现了一波杠杆多头仓位的涌入,这种格局往往会引发短期波动。未平仓合约的快速增长阶段通常通过爆仓或短暂的降温期得到释放,让过度杠杆出清并重置仓位,为下一轮可持续趋势的形成创造条件。

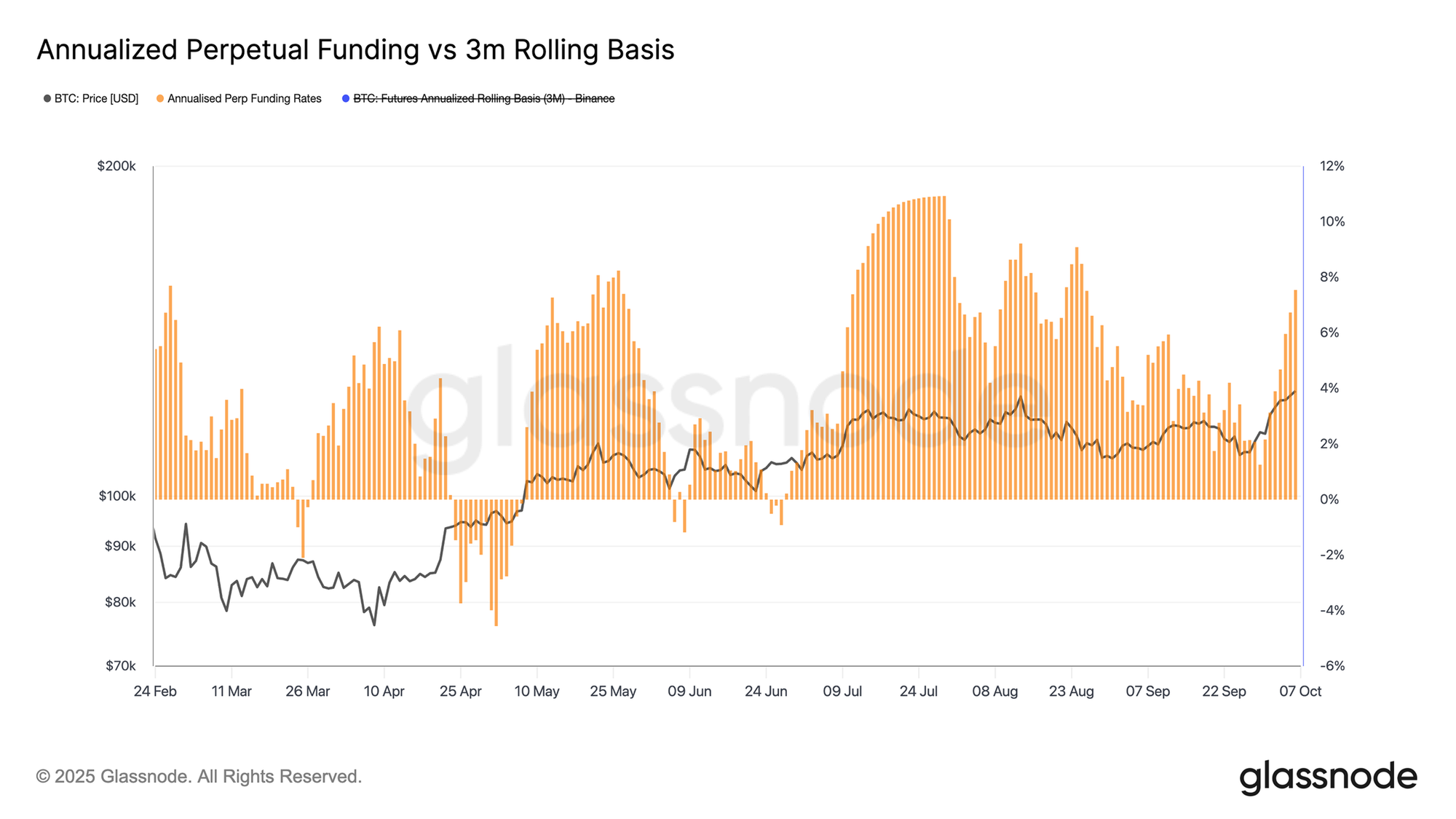

资金费率升温

随着期货未平仓合约的扩大,资金费率也随比特币创出新高而同步上升。年化资金费率目前已超过8%,显示杠杆多头需求上升,投机活动显著增加。

虽然尚未达到过热水平,但资金费率的急剧上升往往先于短期回调出现,因为杠杆资金需要被清洗出场。从历史上看,这类阶段通常会引发短暂的回调或获利了结,随后市场才能重新建立更平衡的结构。

期权市场展望

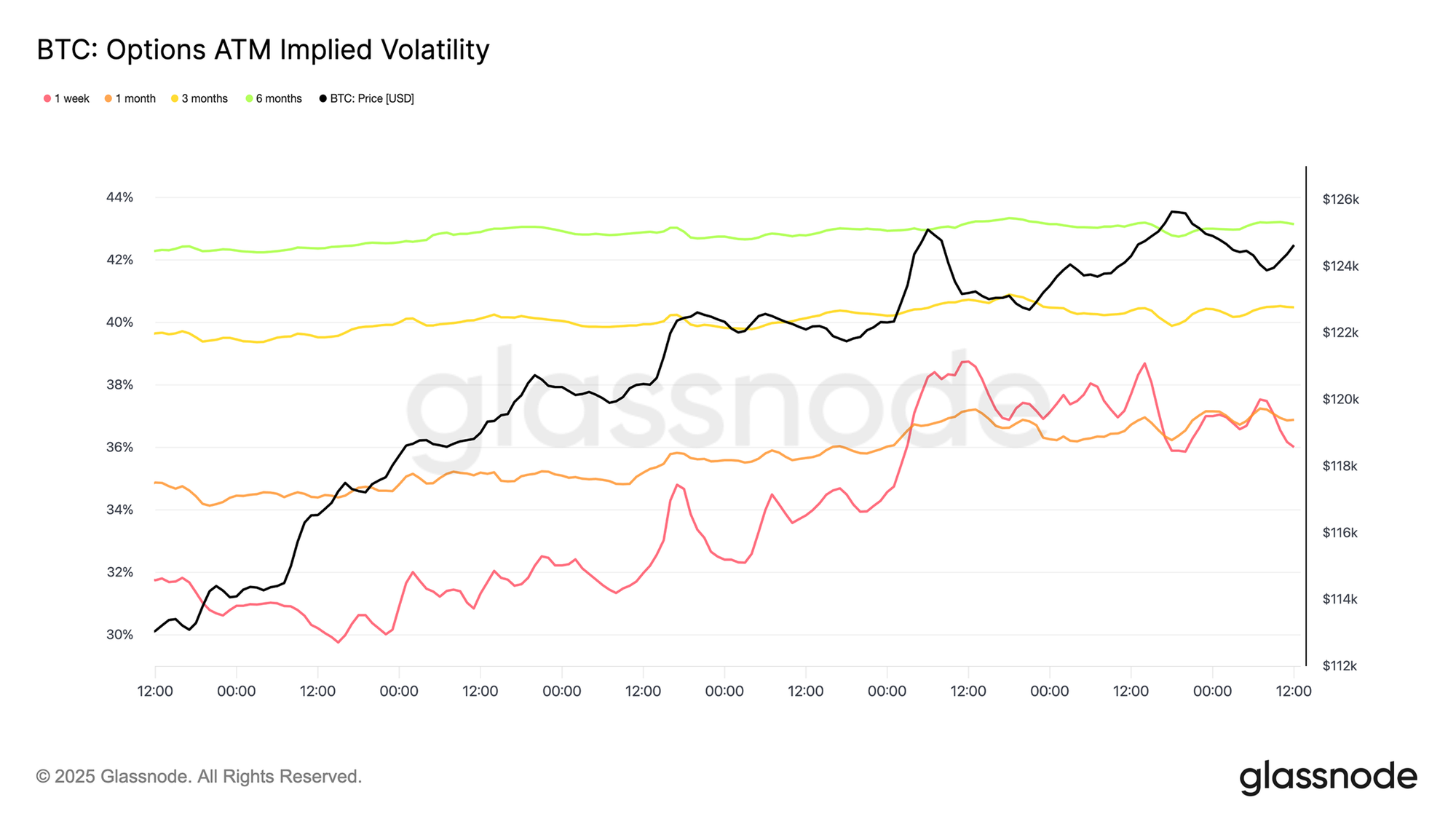

十月行情推升波动率曲线

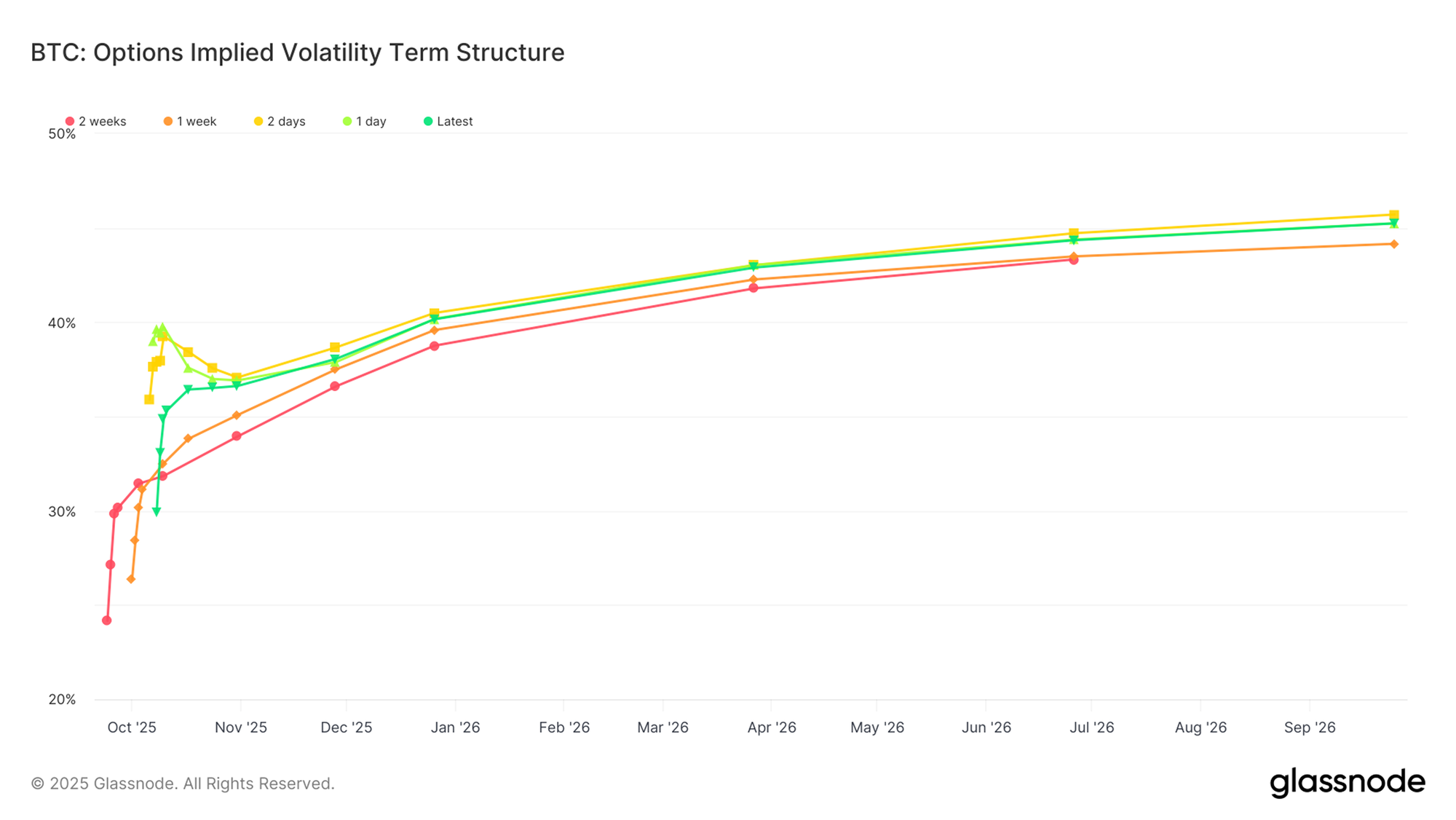

转向期权市场,随着交易者为第四季度重新布局,隐含波动率已趋于坚挺。整个隐含波动率期限结构在过去两周整体上移,反映出市场乐观情绪升温及对期权需求的回升。

10月31日这一与“Uptober”叙事相呼应的关键到期日,其波动率从34上升至36,而远期波动率也上涨约1个波动点。这一上行变化不仅表明短期看涨情绪增强,也反映出对2026年延长期限期权的信心,显示长期期权重新获得市场关注。

短期波动挤压

伴随整体期限结构的抬升,平值期权隐含波动率在所有期限上均上升约1个波动点。唯一的例外是一周期限,其波动率从31.75%飙升至36.01%,标志着显著的短期波动上扬。

这一剧烈波动反映出交易者增加了伽玛敞口,而卖空波动率的一方被迫回补并将仓位滚动至更高执行价和更长期限。结果形成了典型的短期合约波动挤压,突显市场对短期价格波动的敏感性上升,以及对战术性对冲需求的增强。

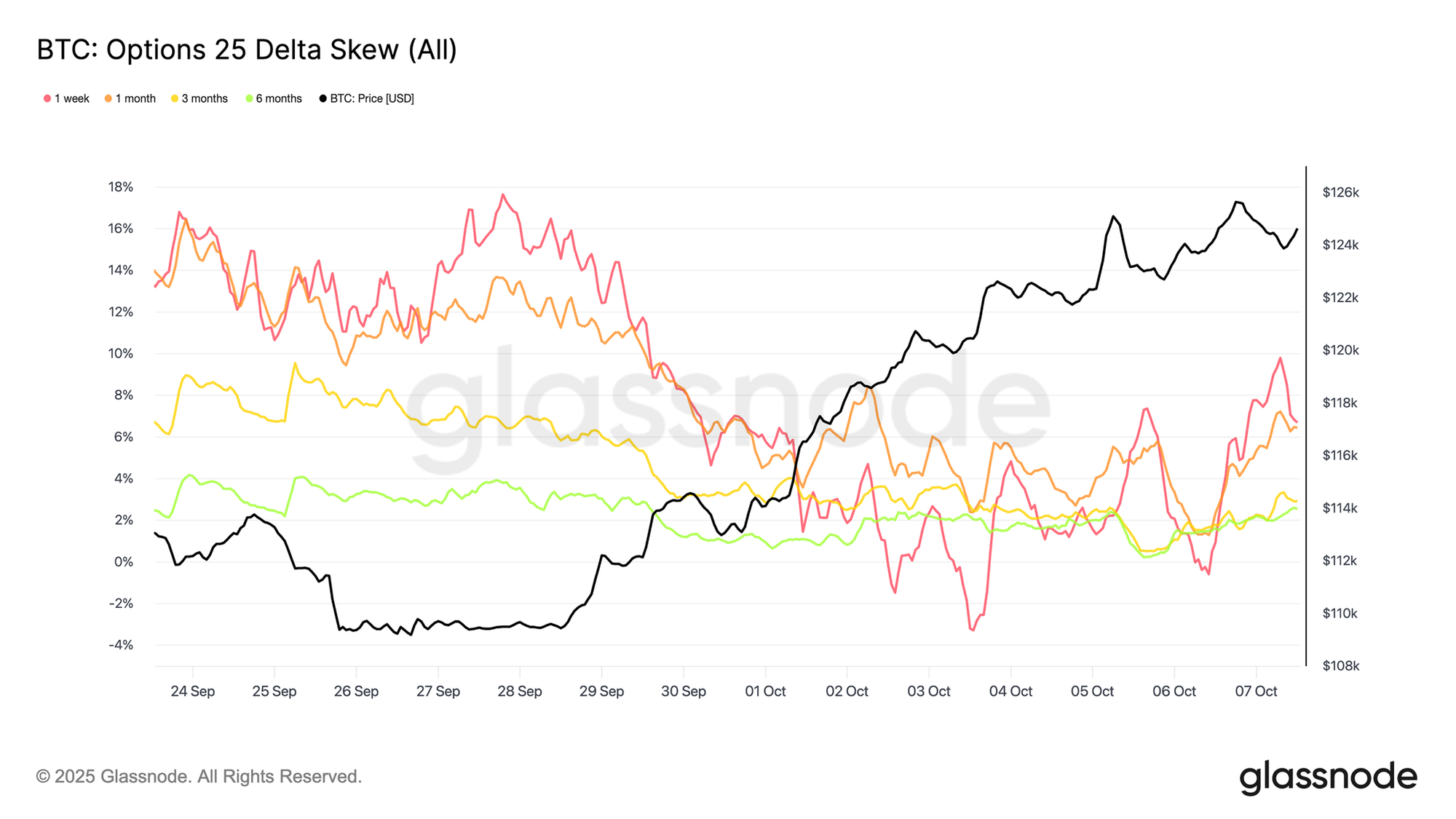

情绪的急剧逆转

过去两周,期权市场情绪发生了显著转变,从偏斜度的快速调整中可见一斑。原本极度看空的结构在周一几乎恢复中性,随后由于对冲需求的回升,市场略微再次倾向看跌期权。

短期期限的25-Delta偏斜度从约18个波动点的看跌溢价迅速收窄至仅3个波动点,短短一周内实现了惊人的21点反转。如前所述,这类极端偏斜往往预示市场反转,而此次也不例外。交易者开始积极买入看涨期权相对看跌期权,寻求上行敞口,伴随比特币突破动能增强,标志着市场从防御性对冲转向机会性布局的明显轮换。

资金流为波动奠定基础

最新期权交易流数据显示,在当前价格区间附近,市场正上演一场活跃的拉锯战。看涨期权交易占据主导,但买卖双方均在大规模参与,反映出多种策略并存的格局。部分参与者通过看涨价差与比例策略来获取上行凸性,以控制成本;而另一些人则卖出备兑看涨期权,以套现波动率并锁定现货收益。

做市商在这些执行价附近普遍持有较多的正伽玛头寸,尤其是在月底到期前,为更高波动性做好布局。这种结构意味着潜在的双向压力:持有正伽玛的交易者可能在反弹中卖出以锁定利润,而持有负伽玛的交易者则可能在价格继续上行时被迫追涨并进行对冲。结果是一个极易放大波动的局面,随着市场进入未知领域,这种动态可能进一步强化。

总体而言,期权市场格局反映出一个更平衡但愈发活跃的市场环境。随着偏斜度接近中性、隐含波动率维持高位,布局上行的成本已不如一周前那样低廉。许多交易者已提前建立看涨敞口,推动看涨期权溢价上升,从而压缩了新增长波动策略的风险回报空间。尽管市场动能依旧强劲、情绪保持积极,但仓位愈发拥挤,暗示短期波动性或将维持高位,以消化这股重燃的乐观情绪。

结论

比特币突破11.4万至11.7万美元供应区并创下约12.6万美元的新高,突显出市场力量的重燃,背后支撑来自中层持币者的持续累积与大户分布压力的缓解。链上数据表明,在11.7万至12万美元之间存在关键支撑区域,约有19万枚比特币在此成交——若动能放缓,该区间可能吸引逢低买盘入场。

在现货与期货市场中,超过22亿美元的ETF资金流入与交易量激增确认了强劲的机构需求,然而杠杆上升与资金费率高于8%也带来了短期脆弱性。

与此同时,期权市场显示出更高的隐含波动率、中性偏斜度以及看涨仓位占主导,反映出积极的市场情绪,但同时市场结构也变得更加拥挤。

总体而言,这些信号勾勒出一个稳健但逐渐成熟的上升趋势——仍受支撑,却对获利了结与杠杆重置的敏感度日益提高,随着比特币继续探索价格新高而保持警惕。

免责声明:此报告不提供任何投资建议。所有数据仅供参考和教育目的使用。不应根据此处提供的信息做出任何投资决策,您应对自己的投资决策负完全责任。

显示的交易所余额来自Glassnode的地址标签综合数据库,该数据库通过官方公布的交易所信息和专有聚类算法积累而成。虽然我们努力确保交易所余额的最大准确性,但必须注意的是,这些数字可能并不总是交易所储备的全部,特别是当交易所不披露其官方地址时。我们敦促用户在使用这些指标时要谨慎小心。Glassnode不应对任何差异或潜在的不准确负责。