缺乏信心

比特币在关键成本基础水平下方的挣扎反映出需求减弱,以及长期持有者的持续抛售。尽管波动性已降温、期权持仓看似平衡,但市场走势如今取决于美联储能否符合市场预期,任何鹰派意外都可能重新点燃波动性。

比特币在关键成本基础水平下方的挣扎反映出需求减弱,以及长期持有者的持续抛售。尽管波动性已降温、期权持仓看似平衡,但市场走势如今取决于美联储能否符合市场预期,任何鹰派意外都可能重新点燃波动性。

摘录

比特币在关键成本基础水平下方的挣扎反映出需求减弱,以及长期持有者的持续抛售。尽管波动性已降温、期权持仓看似平衡,但市场走势如今取决于美联储能否符合市场预期,任何鹰派意外都可能重新点燃波动性。

执行摘要

- 比特币从10.7万至11.8万美元供应区间的周末反弹,与以往历史高点后的短暂反弹类似,但来自长期持有者的持续卖压限制了上涨的延续性。

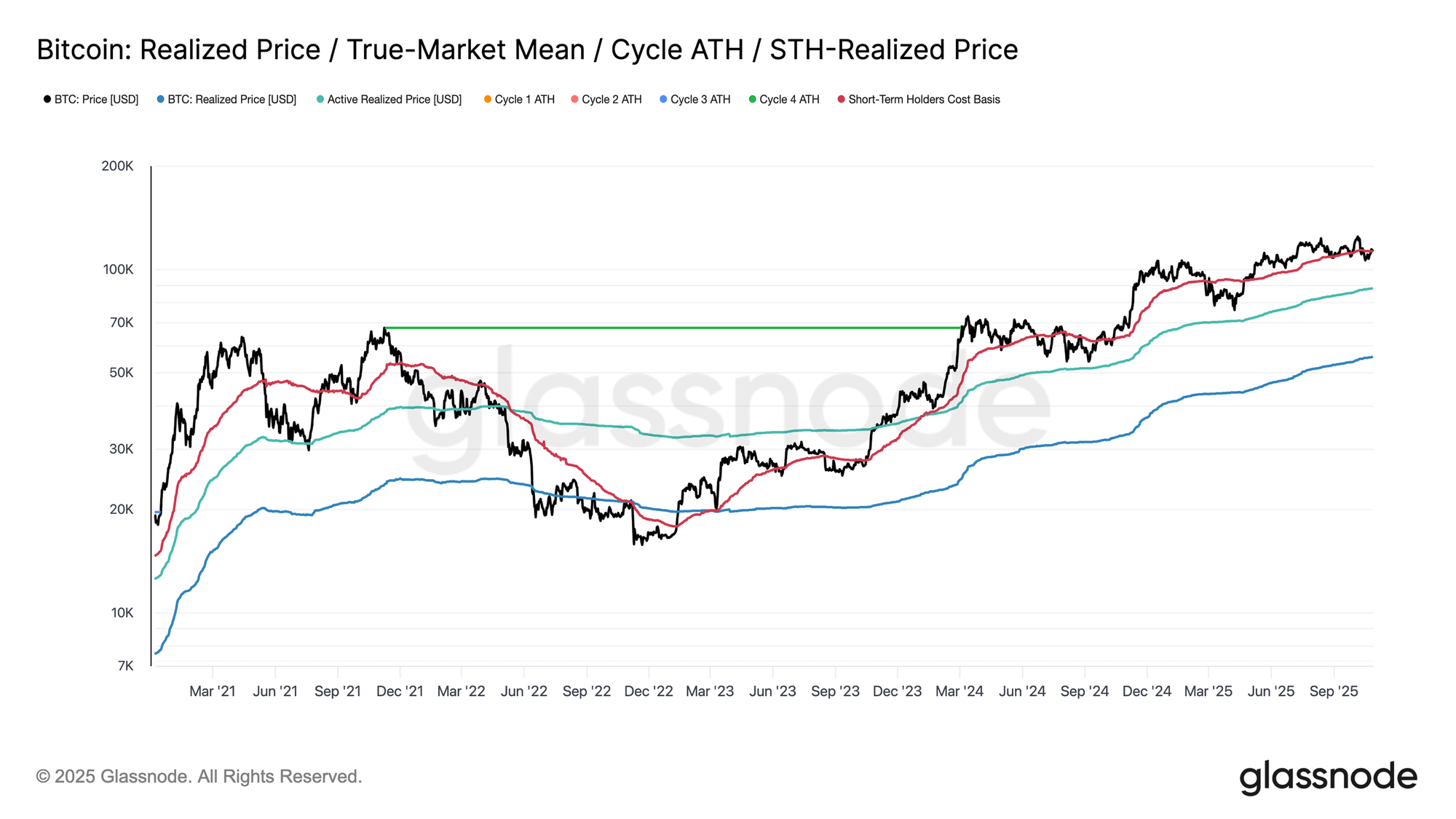

- 市场仍在短期持有者成本基础(约11.3万美元)上方艰难挣扎,该水平是多空动能的关键分界线。若无法重新夺回此水平,价格存在进一步回撤至活跃投资者实现价格(约8.8万美元)的风险。

- 短期持有者正在亏损退出,而长期持有者则保持强劲的净卖出态势(约–10.4万枚比特币/月),显示出信心减弱与持续的供给消化。

- 继十月暴跌后,隐含波动率已大幅降温,偏度趋于平坦,期权资金流显示出受控的上行押注与有限的下行对冲。

- 当前波动性的平静取决于美联储即将做出的政策决定。若结果偏鸽,将维持市场稳定;但若出现鹰派意外,可能重新引发波动与避险需求。

链上洞察

熟悉的反弹模式

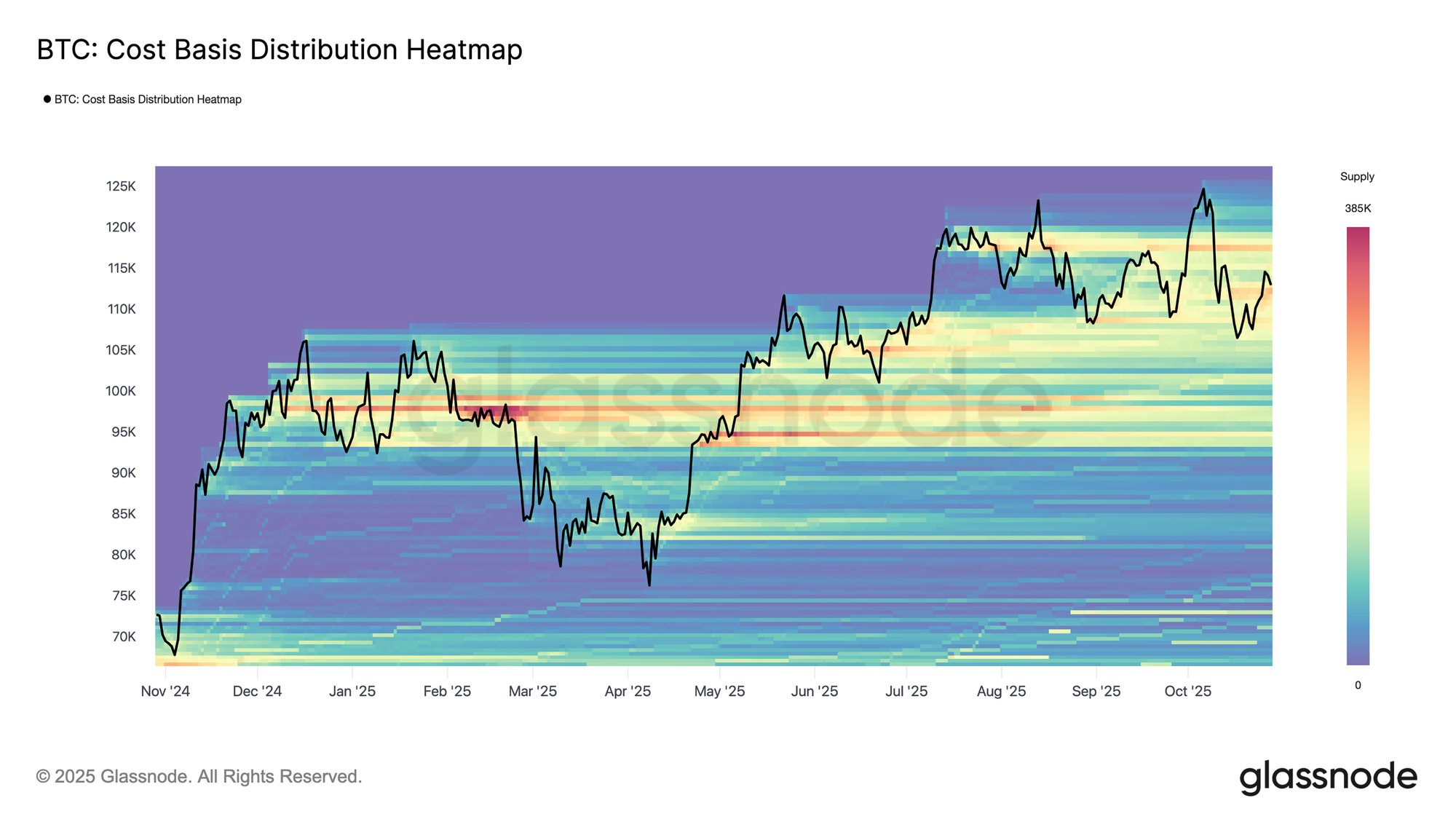

周末期间,比特币在短暂跌至顶级买家供应区间下沿(10.7万至11.8万美元)后,出现了短暂的反弹。根据成本基础分布热力图,价格在约11.6万美元的中线反弹后,回落至约11.3万美元附近。

这一结构与2024年第二至第三季度以及2025年第一季度观察到的历史高点后反弹模式极为相似,当时的短暂反弹很快被上方供应所吸收。当前情况下,长期持有者的再度抛售进一步强化了该供应区的阻力,凸显出高位获利了结持续压制上行动能的现象。

难以守住防线

在周末反弹之后,比特币短暂重回短期持有者成本基础附近的11.31万美元,这一水平通常被视为多空动能的分界线。维持在该水平之上通常表明需求足以吸收持续的卖压。然而,未能稳定在其上方,尤其是在连续六个月保持高位交易之后,暗示需求正在减弱。

过去两周,比特币一直难以在该关键水平上方收出周线阳线,增加了后续走弱的风险。若这种局面持续,下一重要支撑位于活跃投资者实现价格约8.8万美元处,该指标反映了流通中活跃供应的成本基础,并在过往周期中常标志着更深的调整阶段。

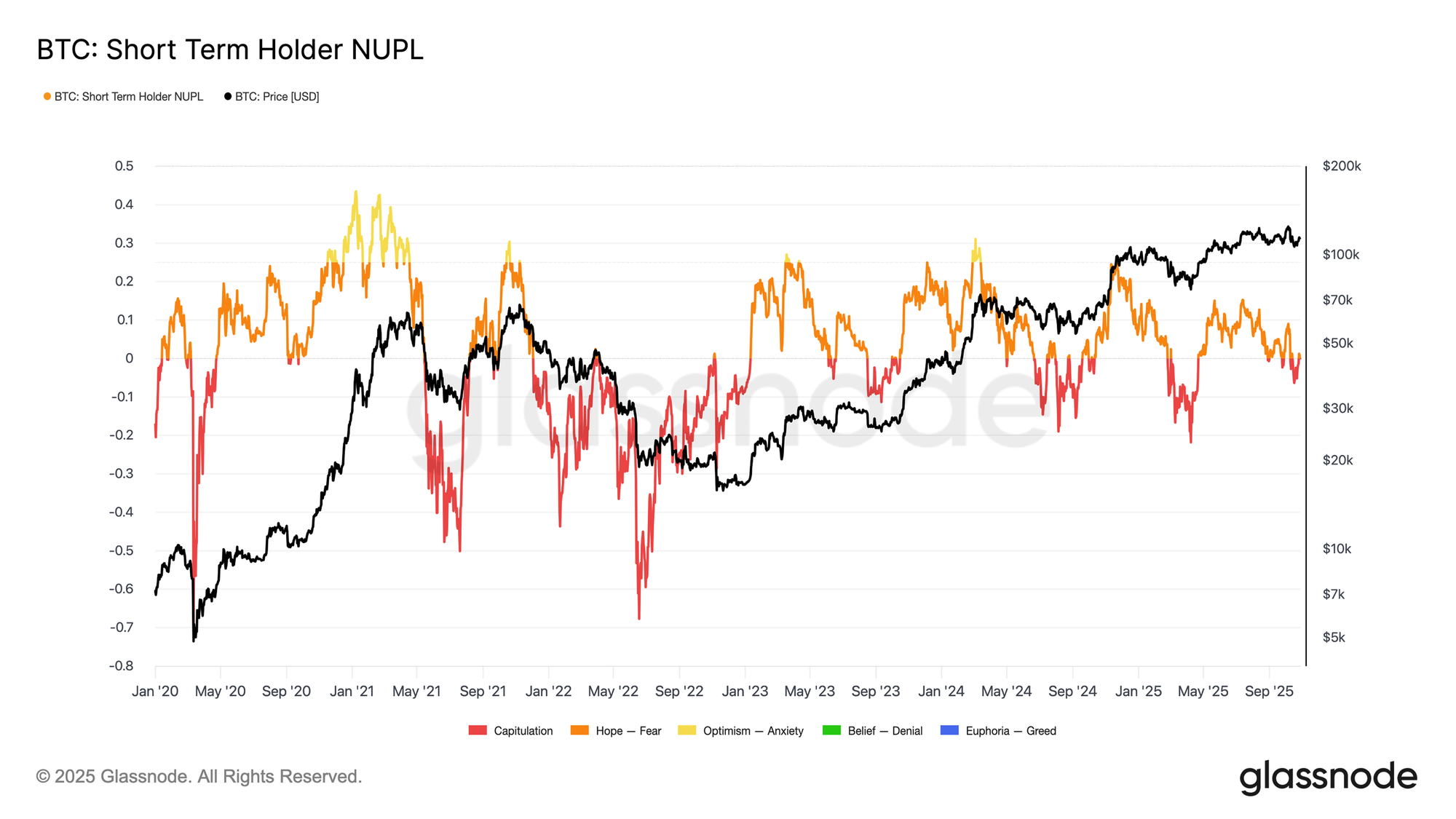

短期持有者压力

从投资者情绪的角度延伸分析,市场若继续走弱,可能主要由短期持有者驱动——这些高位买入者目前正以亏损离场。短期持有者净未实现盈亏(STH-NUPL)指标通过衡量未实现盈亏占市值的比例,帮助评估市场压力。

从历史上看,较深的负值通常出现在市场触底前的投降阶段。近期价格回调至10.7万美元,使STH-NUPL降至–0.05,属于轻微亏损,相较于牛市中期调整常见的–0.1至–0.2区间,或深度熊市低点以下的–0.2而言仍较温和。

只要比特币仍在10.7万至11.7万美元的高位买入区间内交易,市场就处于微妙平衡中,尚未完全进入投降阶段,但随着时间推移,多头信心持续削弱。

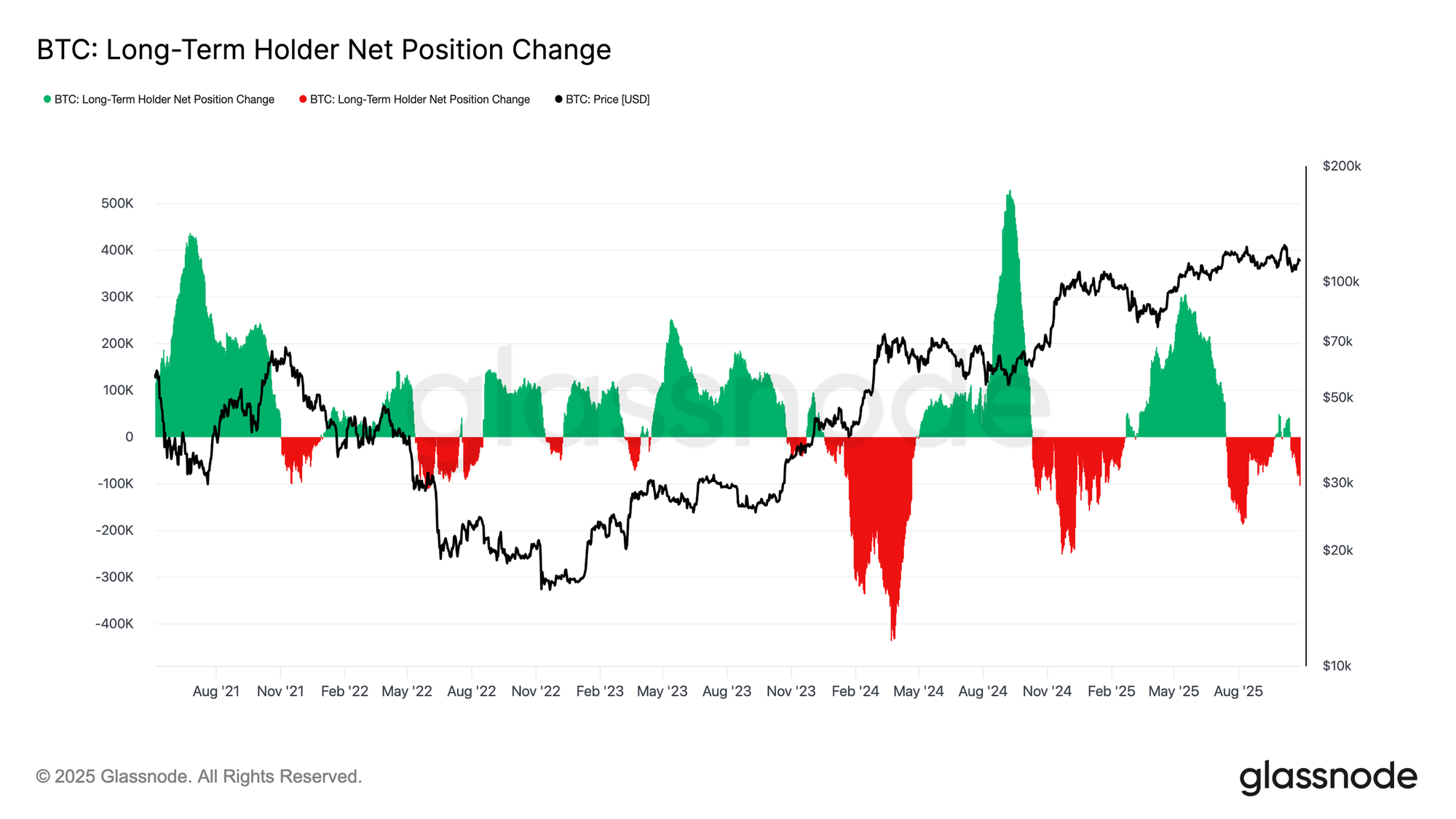

长期持有者的抛售分析

基于此前观察,长期持有者(LTH)的持续抛售仍在拖累市场结构。长期持有者净持仓变化已降至每月–10.4万枚比特币,显示出自7月中旬以来最显著的一轮分配浪潮。

这一持续的卖压与市场整体疲态相呼应,经验丰富的投资者在需求减弱的环境中持续获利了结。

从历史上看,主要的市场扩张通常只有在长期持有者从净抛售转为持续积累之后才会开始。因此,该群体回归正向净流入仍是恢复市场韧性并奠定下一轮牛市基础的关键前提。在这种转变发生之前,来自长期投资者的抛售可能会持续给价格走势带来压力。

为了衡量长期持有者的抛售强度,我们可以参考“长期持有者转入交易所的转账量(30日移动平均)”,该指标反映资深投资者可能出售的比特币价值。该指标已飙升至每日约2.93亿美元,超过自2024年11月以来保持在1亿至1.25亿美元之间的基准水平的两倍。

如此高水平的转账活动表明长期投资者持续进行获利了结,增加了稳定的卖方压力。当前模式与2024年8月颇为相似,当时长期持有者活跃抛售,而价格动能正在减弱。除非这一转账流量显著回落,否则现货需求将难以吸收持续的抛售压力,使市场在未来数周内仍易于进一步降温。

链下洞察

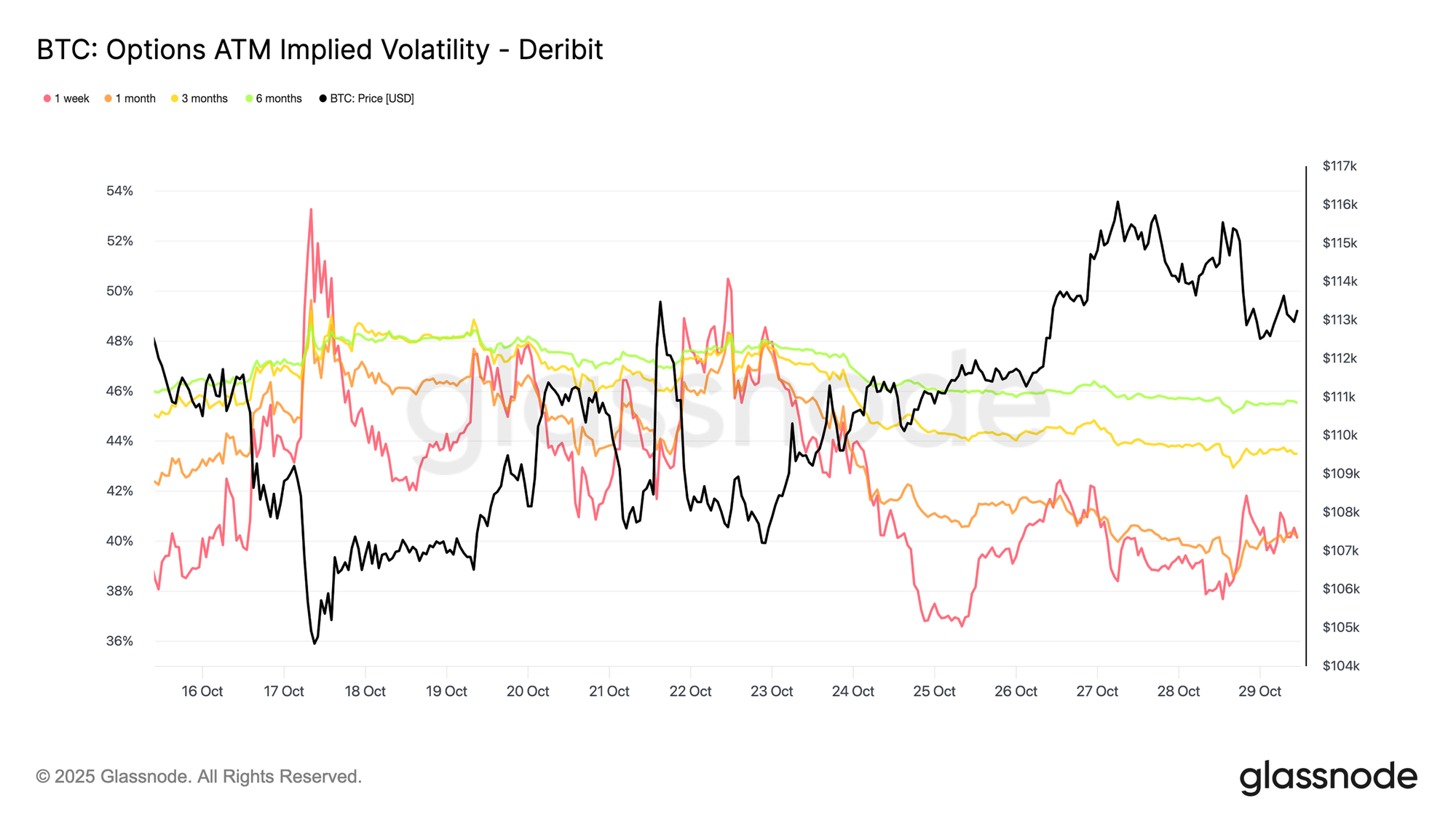

前端波动趋稳

转向期权市场,最新数据显示,10月10日暴跌后的波动性压力仍在持续释放。比特币的30天实际波动率已降至42.6%,较上周的44%略有下降,反映出价格走势趋于平稳。与此同时,代表交易员预期的隐含波动率下降更为明显,原因是市场参与者正在解除下行对冲并减少避险需求。

短期期限的调整幅度最大,其中1周平值隐含波动率下降逾10个波动点至约40%,而1个月至6个月期限仅下降1–2个点,保持在中40%区间。期限结构的趋平表明交易员预期短期内的冲击减少。

曲线同时暗示未来几个月预期波动率将缓慢上升至约45%,而非出现剧烈式的波动飙升。

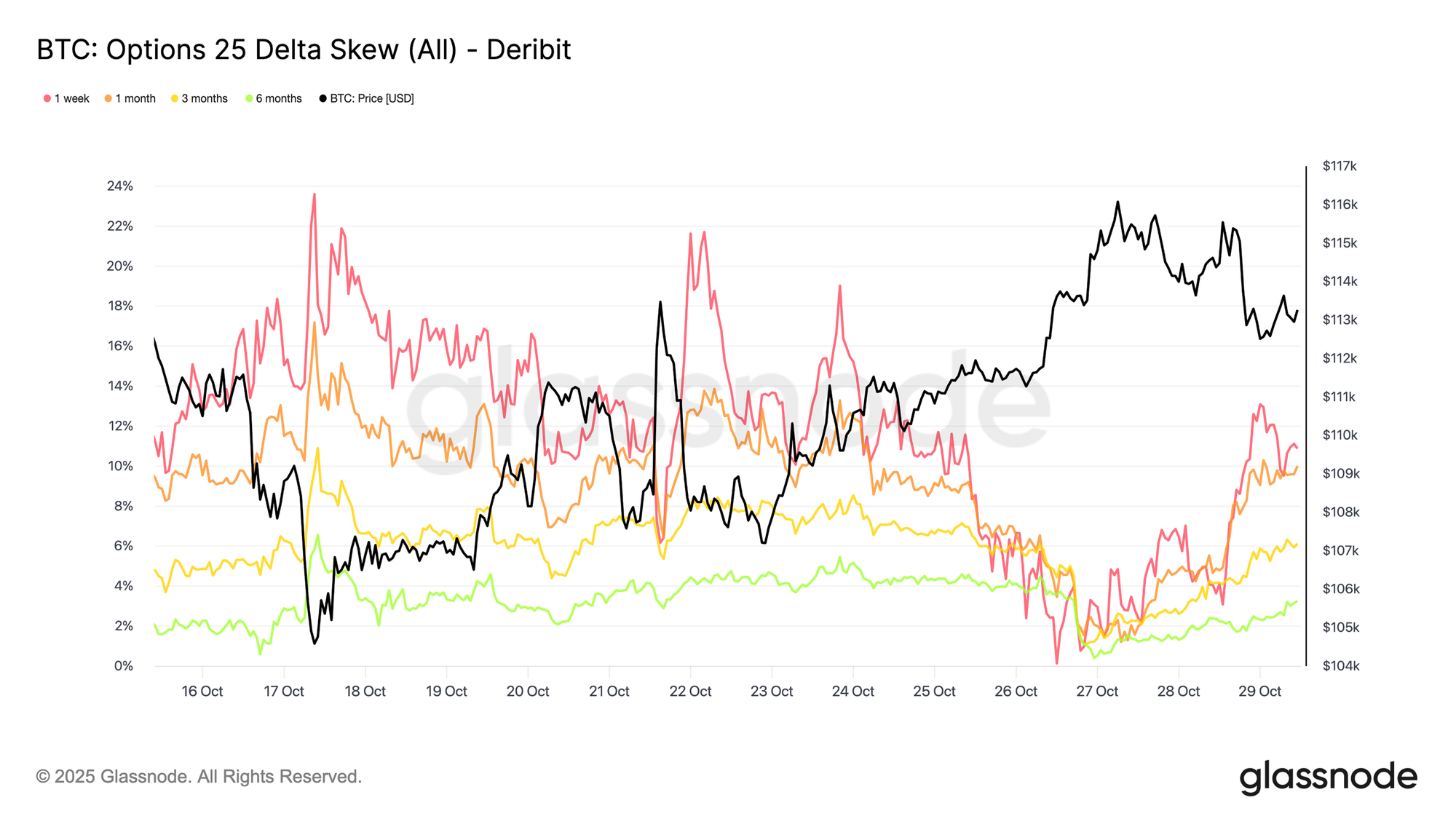

偏度下调重置

隐含波动率的回落也带来了25 Delta偏度的显著变化,该指标衡量看跌期权相对于看涨期权的相对成本。正偏度意味着看跌期权以溢价交易。在10月的市场清洗后,1周偏度一度飙升至20%以上,显示出市场对下行保护的极端需求。此后,该指标迅速回落至中性附近,虽略有反弹,但强度明显减弱。

较长期限的合约(如1个月和3个月)也出现明显回落,仅保留轻微的看跌期权溢价。这一变化表明交易者已解除相当部分的下行对冲头寸。当前持仓更接近“温和看多/双向交易”,而非“恐慌性预期新低”,与比特币近期价格走势中的整体企稳态势一致。

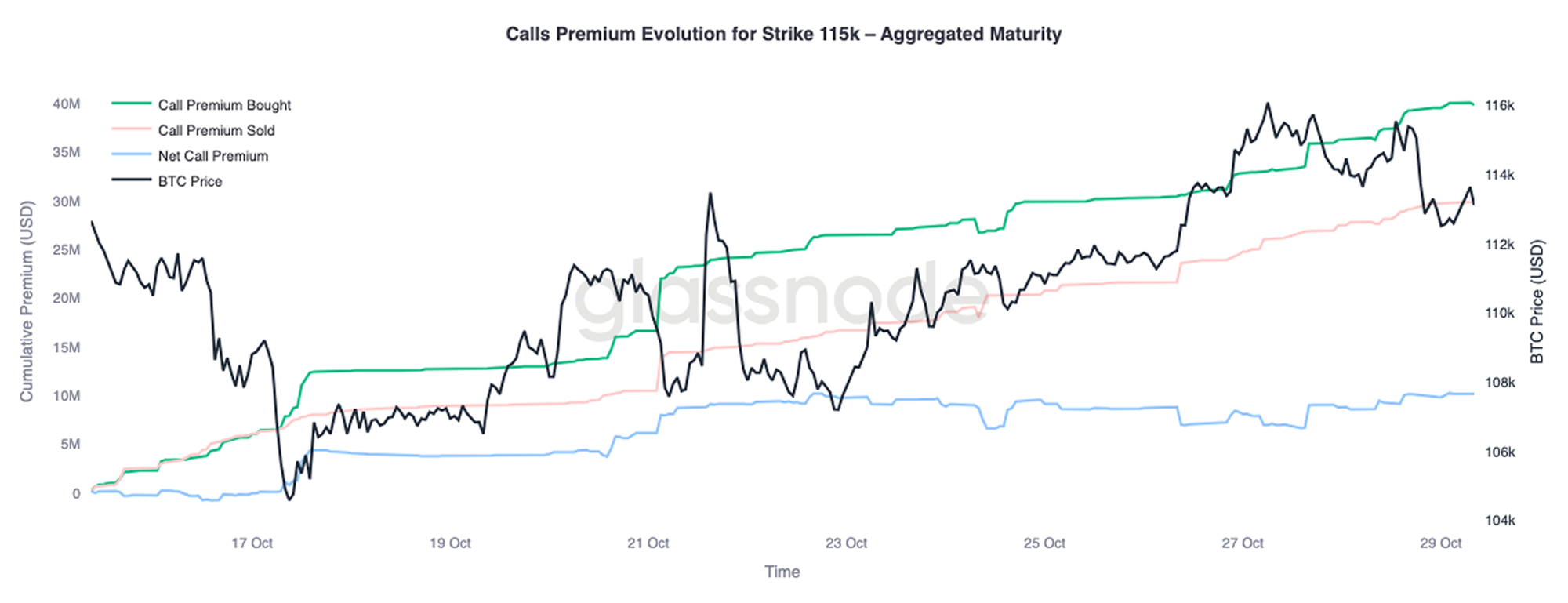

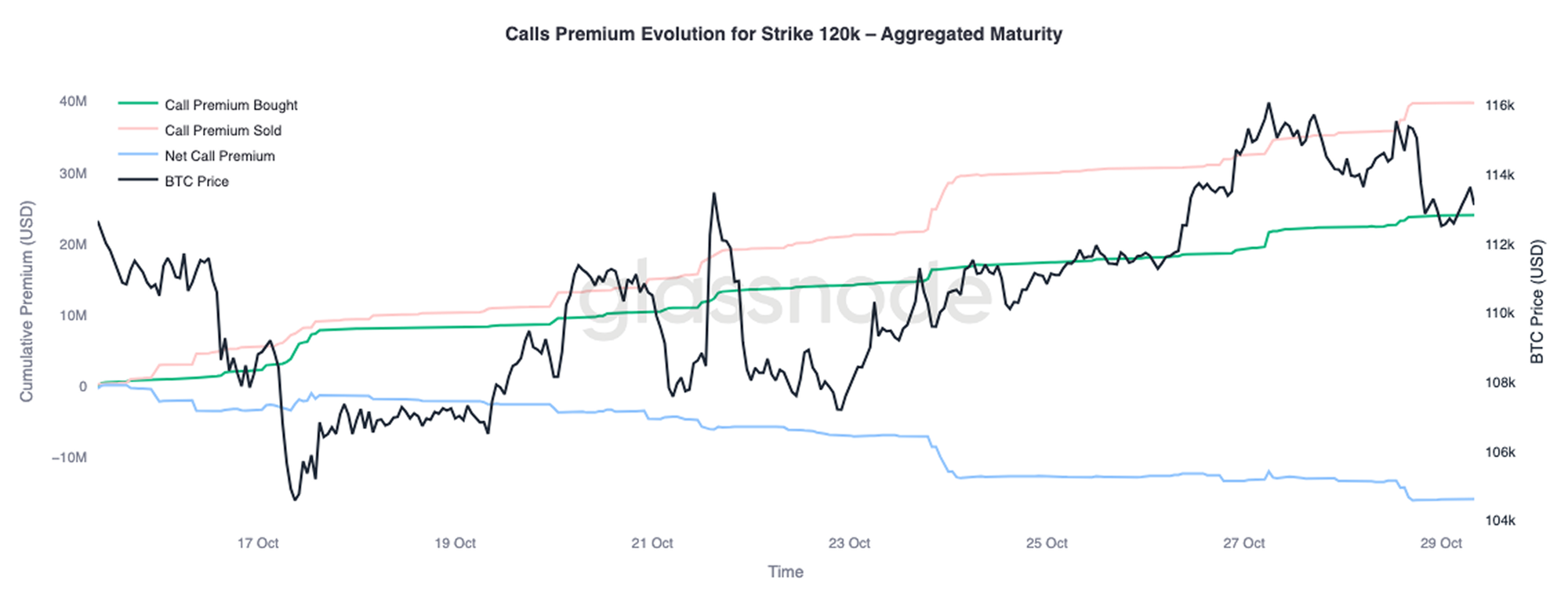

看涨期权布局

随着偏度回归正常,市场关注点转向交易者如何分配期权溢价。当前看涨期权的活跃度在不同执行价间存在显著差异。在11.5万美元执行价处,净买入的看涨期权溢价仍为正,表明在过去两周价格反弹期间,交易者持续为短期上涨支付溢价。相反,在12万美元执行价处,看涨期权卖出溢价超过买入,导致净溢价为负。

这种结构反映出一种“温和反弹、而非全面突破”的市场立场。交易者愿意为接近现货价的上涨支付溢价,但通过卖出更高执行价的看涨期权来对冲成本。由此形成的看涨期权价差结构表明市场持谨慎乐观态度,希望参与进一步的上行,但对全面重测历史高点缺乏充分信心。

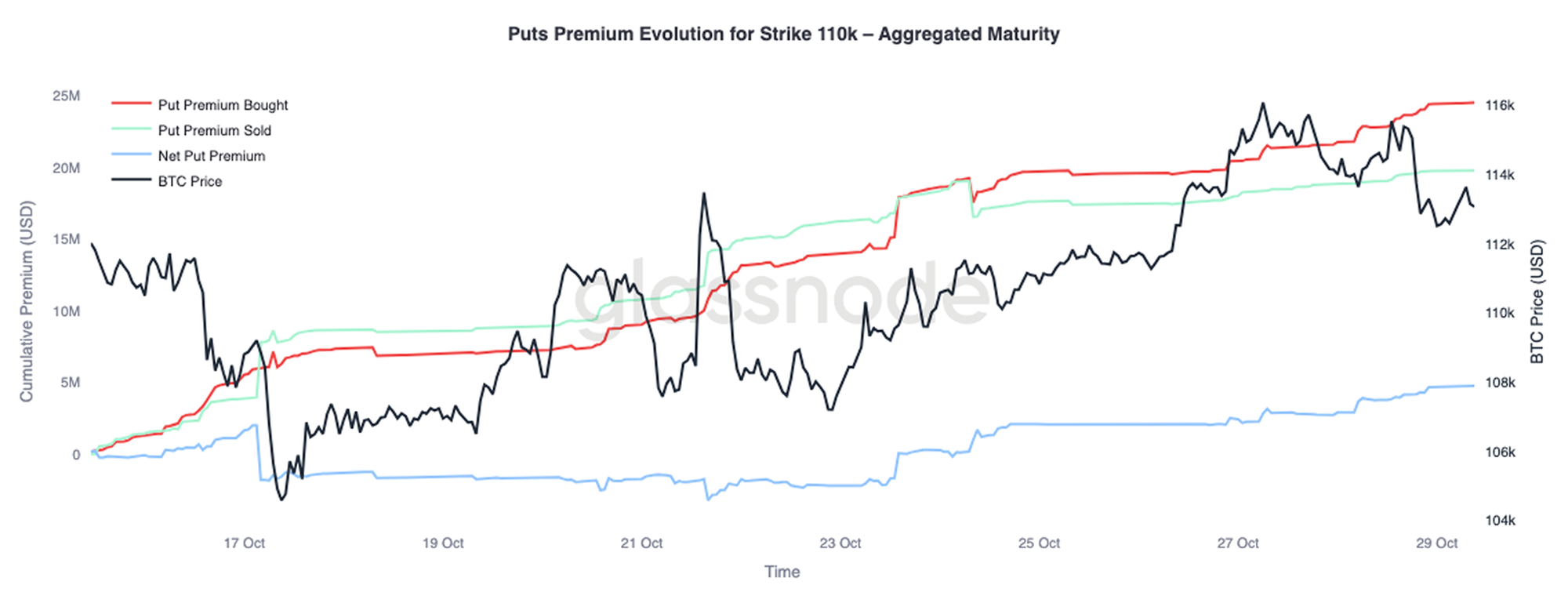

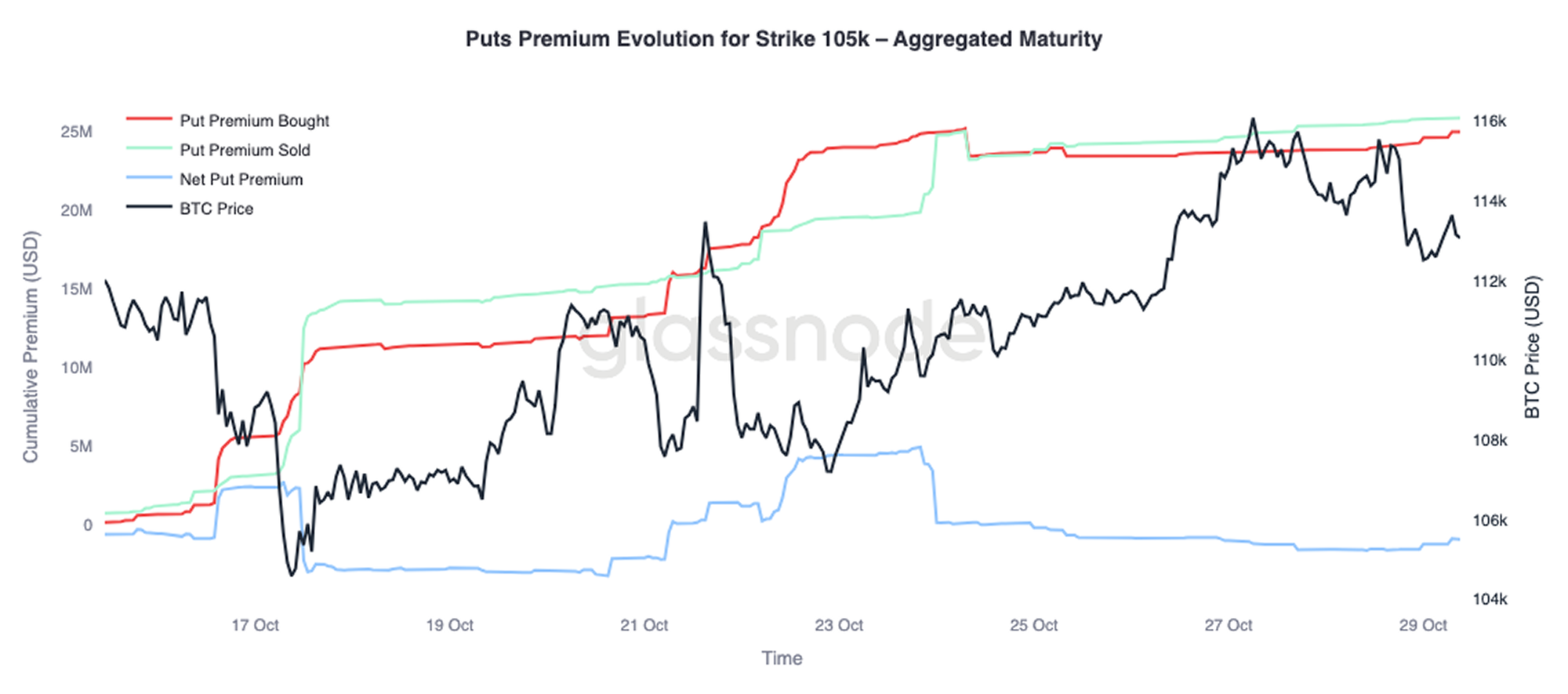

市场价格受控回调

为完善整体图景,我们可以转向市场的看跌期权一侧。自10月24日以来,随着比特币价格上涨,交易者开始买入11万美元的看跌期权,显示出对短期下行保护的需求。与此同时,10.5万美元的看跌期权被更积极地卖出,表明参与者愿意通过在更深价位提供保险来赚取期权费。

这种对比突显出市场预期将出现浅幅回调,而非新一轮大规模去杠杆抛售。交易者似乎认为在当前价位附近震荡整固是合理的(在11万美元处进行对冲),但认为跌破10.5万美元的全面下破可能性较低。总体持仓结构支持这样一种观点:10月的去杠杆化最严重阶段已过去,市场如今更专注于区间震荡和波动率套利,而非防御性对冲下一轮剧烈抛售。

结论:

链上数据依然反映出市场处于调整与再平衡阶段。比特币未能守住短期持有者成本基础,凸显出动能减弱,以及来自短期和长期投资者的持续卖压。长期持有者的高水平抛售和转入交易所的巨额转账量,强调了需求疲软阶段的特征,暗示市场可能需要更长时间的盘整以重建信心。在长期持有者重新转向积累之前,上行修复可能仍将受限。

转向期权市场,前端隐含波动率已大幅下降,偏度恢复正常,期权资金流现反映出受控的上行敞口与有限的下行对冲。从结构上看,加密期权市场似乎正从危机模式转向重建模式,表明市场稳定性有所改善。

然而,下一个主要催化因素即将到来——美联储会议。市场已基本计入一次降息,这意味着若结果偏鸽,波动率可能继续保持低位,偏度也将维持平衡。相反,若美联储降息幅度低于预期或措辞偏鹰,短期期限的隐含波动率可能重新上升,而25 Delta偏度也可能扩大,因为交易者会迅速回补下行保护。本质上,市场当前的平静是有条件的——暂时稳定,但若美联储偏离预期,这份平静也会变得脆弱。

免责声明:此报告不提供任何投资建议。所有数据仅供参考和教育目的使用。不应根据此处提供的信息做出任何投资决策,您应对自己的投资决策负完全责任。

显示的交易所余额来自Glassnode的地址标签综合数据库,该数据库通过官方公布的交易所信息和专有聚类算法积累而成。虽然我们努力确保交易所余额的最大准确性,但必须注意的是,这些数字可能并不总是交易所储备的全部,特别是当交易所不披露其官方地址时。我们敦促用户在使用这些指标时要谨慎小心。Glassnode不应对任何差异或潜在的不准确负责。