坚守10万美元关口

特币在跌破关键成本基础水平后于十万美元附近企稳,显示需求减弱及长期持有者的抛售行为。随着ETF出现资金流出、期权交易者依然保持防御姿态,市场处于一个危险的平衡状态——谨慎、超卖,但尚未完全投降。

执行摘要

- 比特币跌破短期持有者成本基础(约11.25万美元),确认需求减弱,并结束了此前的牛市阶段。价格目前在十万美元附近盘整,较历史高点低约21%。

- 约71%的流通供应仍处于盈利状态,这与周期中段的调整相符。相对未实现亏损为3.1%,表明市场处于温和熊市阶段,而非深度投降。

- 自7月以来,长期持有者供应量已减少30万枚比特币,显示尽管价格下行,抛售仍在持续,这与早期周期中“上涨时卖出”的行为不同。

- 美国现货ETF持续出现资金流出(每日–1.5亿美元至–7亿美元),而主要交易所的现货CVD指标显示卖压持续、主动买盘减弱。

- 永续合约市场的方向性溢价从4月的每月3.38亿美元降至1.18亿美元,表明交易者正逐步退出杠杆多头头寸。

- 十万美元执行价的看跌期权需求高涨、溢价升高,表明交易者仍在对冲,而非逢低买入。短期隐含波动率对价格波动仍较敏感,但在十月飙升后已逐步趋稳。

- 总体而言,市场仍处于脆弱的平衡中——需求疲弱、亏损可控、谨慎情绪高涨。持续复苏需要新的资金流入,并重新将11.2万至11.3万美元区间确立为支撑位。

链上洞察

继上周《信心不足》报告后,比特币在多次未能收复短期持有者成本基础后,跌破了十万美元这一心理关口。此次下破确认了需求动能减弱以及长期投资者的持续卖压,标志着市场明显脱离牛市阶段。

本期报告通过链上价格模型和支出指标评估市场的结构性疲弱,然后结合现货、永续合约和期权市场数据,分析未来一周的市场情绪与风险布局。

测试下行边界

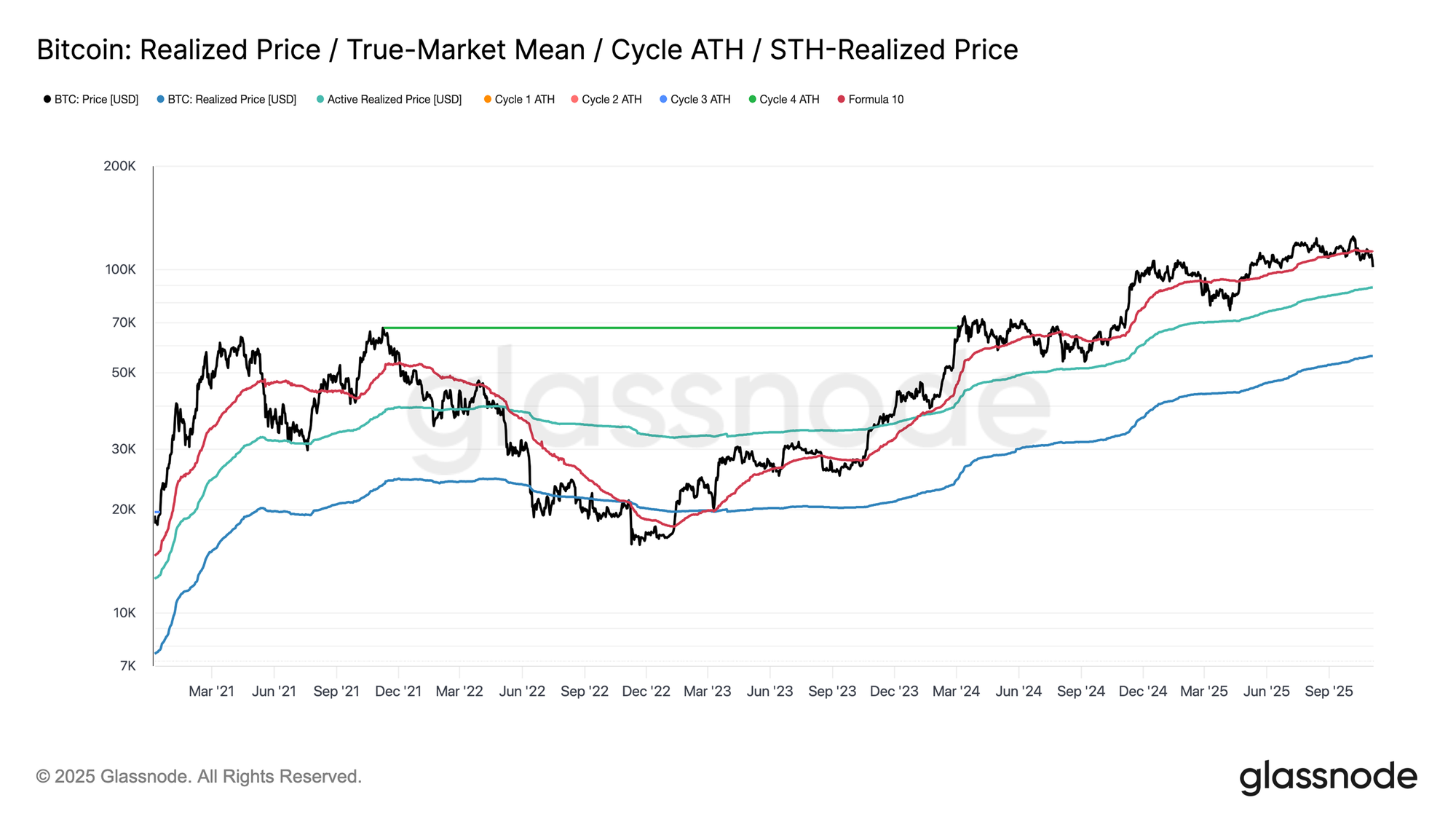

自10月10日市场重置以来,比特币一直难以站稳在短期持有者成本基础之上,导致价格大幅下跌至约10万美元,约比这一关键门槛(11.25万美元)低11%。

从历史上看,当价格相对于该水平出现如此幅度的折价时,通常意味着价格可能进一步下探至更低的结构性支撑位,例如当前约8.85万美元的活跃投资者实现价格。该指标动态追踪活跃流通供应(不含休眠币)的成本基础,并在过去周期的长期调整阶段中多次充当关键参考点。

十字路口

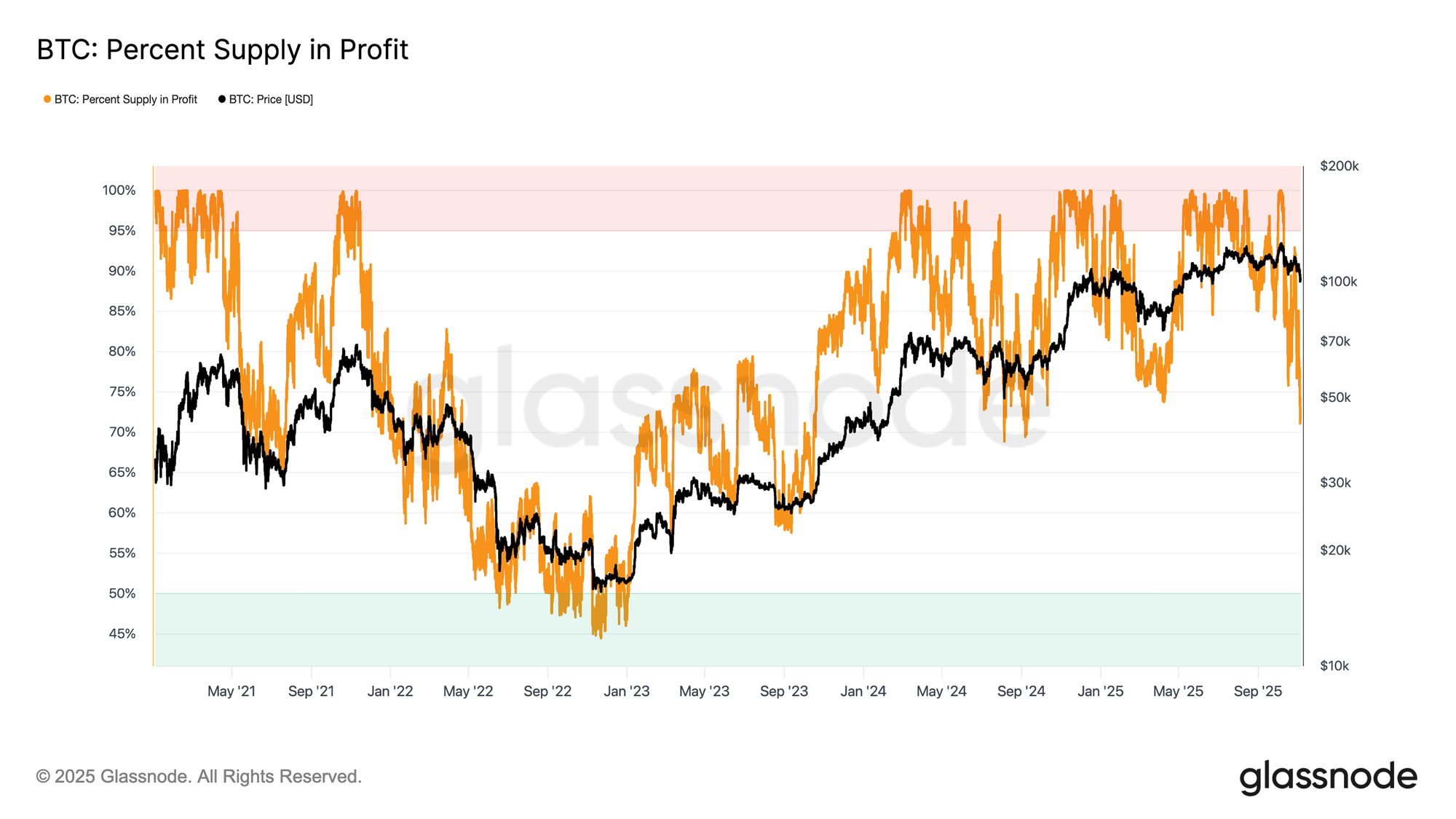

进一步分析发现,近期的回调结构与2024年6月和2025年2月的形态颇为相似——当时比特币正处于介于复苏与更深层收缩之间的关键转折点。在10万美元价位,约71%的流通供应仍处于盈利状态——使市场接近周期中段放缓时期常见的70%–90%平衡区间的下限。

这一阶段通常会出现短暂的反弹,向短期持有者成本基础靠拢,但要实现持续复苏,往往需要更长时间的盘整和新的需求流入。相反,如果进一步走弱导致更大比例的供应转为亏损,市场可能从当前的温和下行阶段转入更深层的熊市阶段,这一阶段在历史上通常伴随着投降与长期的再积累期。

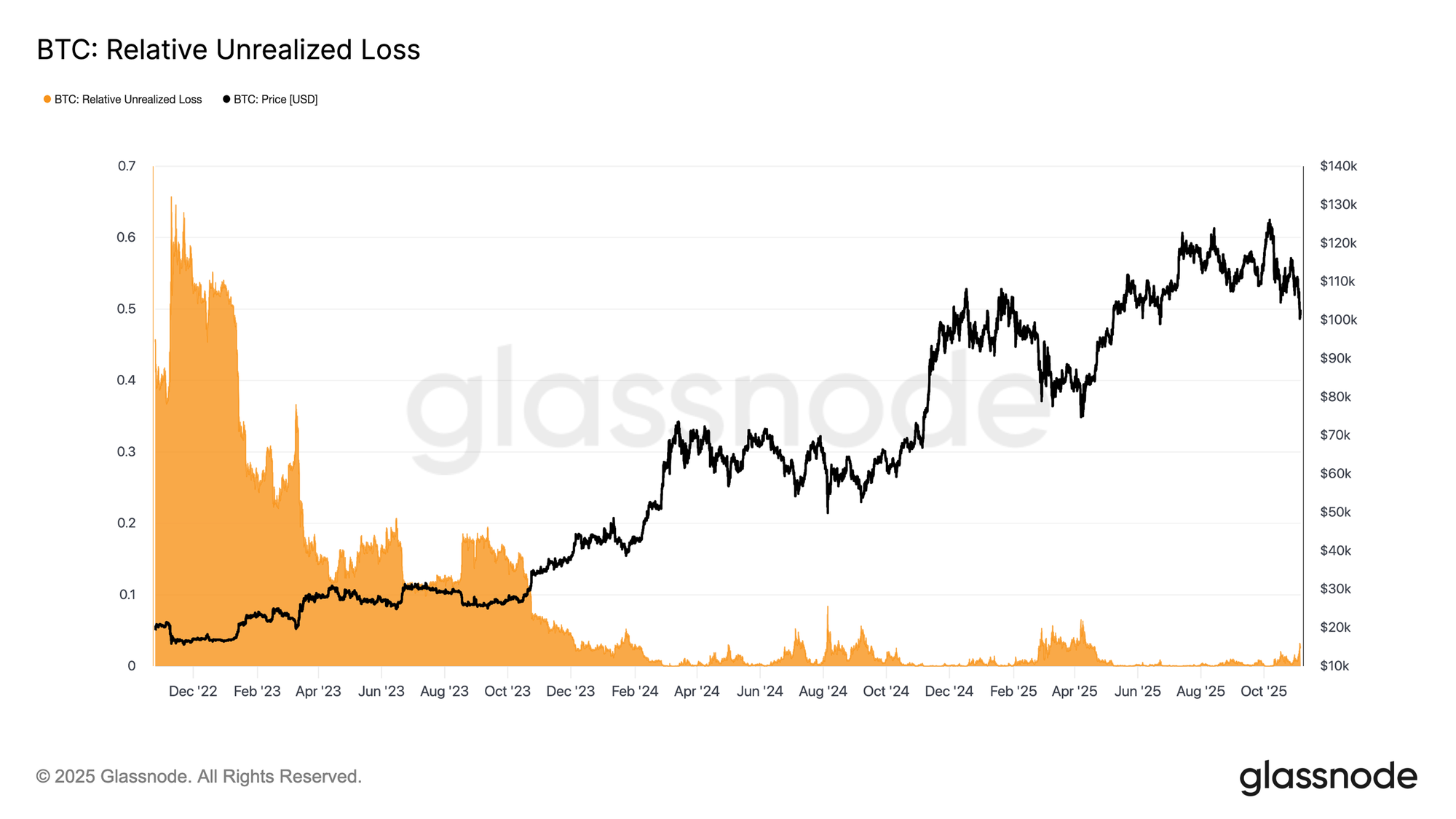

亏损仍然可控

为了进一步区分当前的回调阶段,我们可以参考“相对未实现亏损”指标,该指标衡量未实现总亏损占市值的比例(以美元计)。与2022–2023年的熊市不同,当时亏损水平极端高企,而当前读数为3.1%,仅表明适度压力,可与2024年第三至第四季度以及2025年第二季度的周期中段调整相比较,这些阶段的亏损率均未超过5%。

只要未实现亏损保持在这一范围内,市场仍可被视为处于温和熊市阶段,其特征是有序的价值重估,而非恐慌性下跌。然而,如果更深的回调将该比例推升至10%以上,可能引发更广泛的投降,标志市场进入更严峻的熊市阶段。

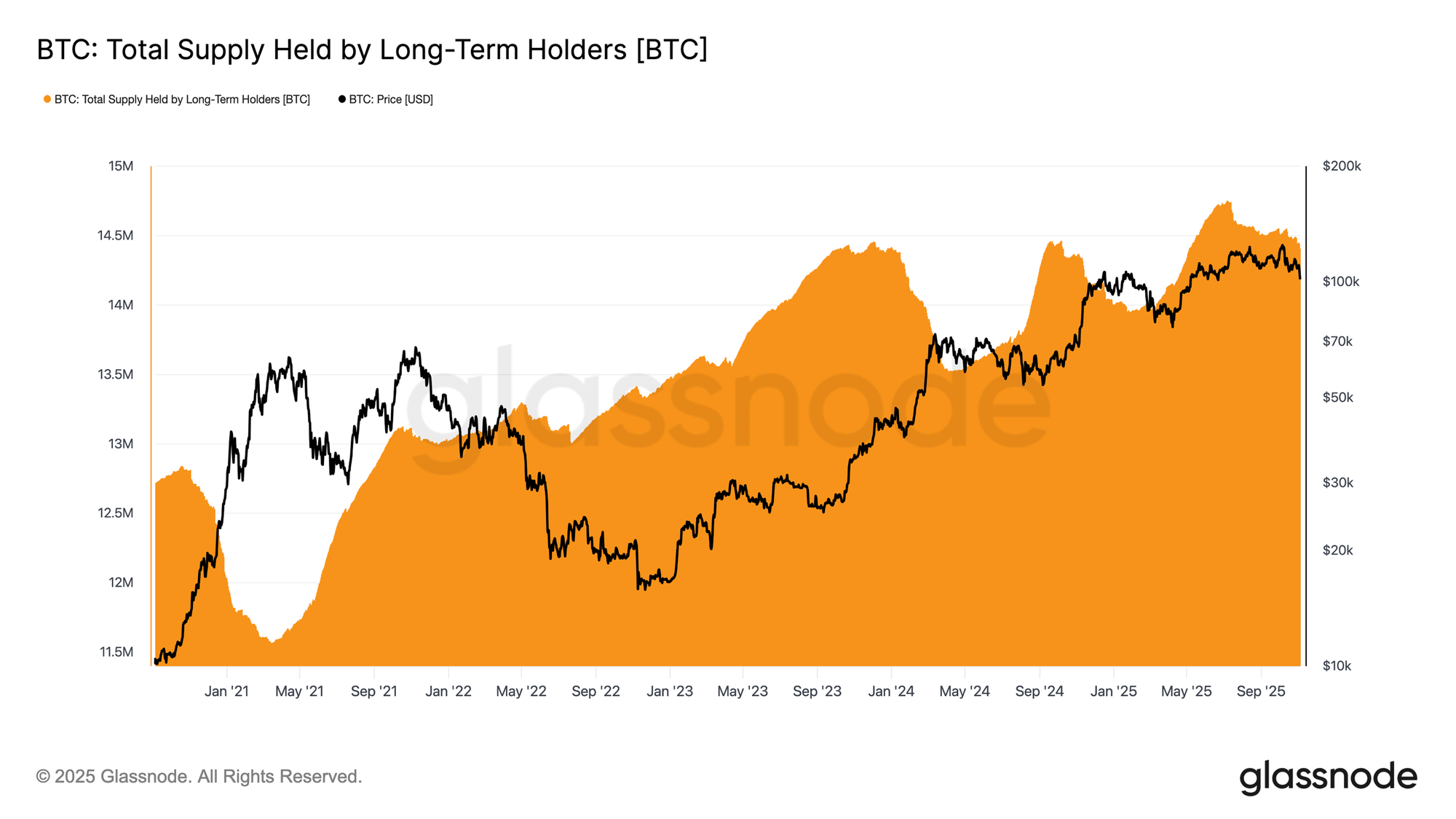

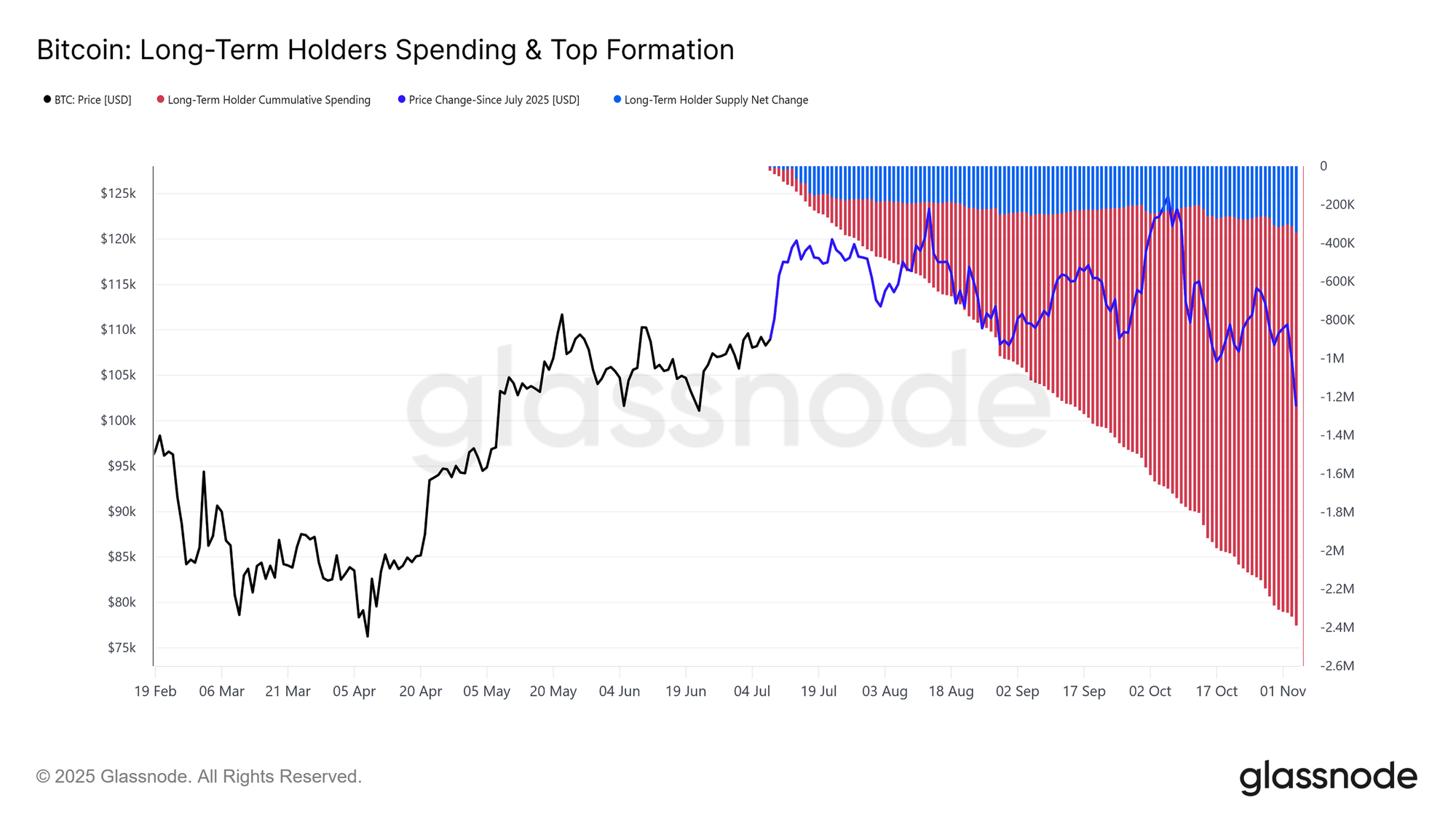

长期持有者持续派发

尽管亏损程度相对可控,且距离12.6万美元的历史高点仅回调约21%,市场仍承受着来自长期持有者(LTH)的持续卖压,虽静默却稳定。这一趋势自2025年7月以来持续展开,即使比特币在10月初创下新高,也出乎许多投资者意料。

在此期间,长期持有者供应量已减少约30万枚比特币(从1470万降至1440万枚)。与周期早期的分配浪潮不同,当时长期持有者在强势上涨中逢高卖出,而这一次,他们是在疲弱行情中抛售。换句话说,他们在价格横盘甚至缓慢下行时选择出货。这种行为变化表明资深投资者出现更深层的疲惫与信心减弱。

解析“静默式”派发

为更好理解当前长期持有者(LTH)的持续派发,需要认识到LTH供应的变化源自两个因素:已卖出的币与新进入超过约155天持有期的币。自2025年7月以来,卖出速度已超过成熟速度,形成了一种潜在的“静默”派发模式。

将LTH累计支出与净供应变化进行比较可见,长期持有者在此期间共卖出约240万枚比特币,而新成熟的币抵消了大部分流出,导致净供应减少30万枚比特币。若排除成熟影响,这部分卖出约占流通供应的12%(240万 / 1940万)。这一规模庞大的流动,解释了为何尽管价格相对稳定,卖压依然持续存在。

链下洞察

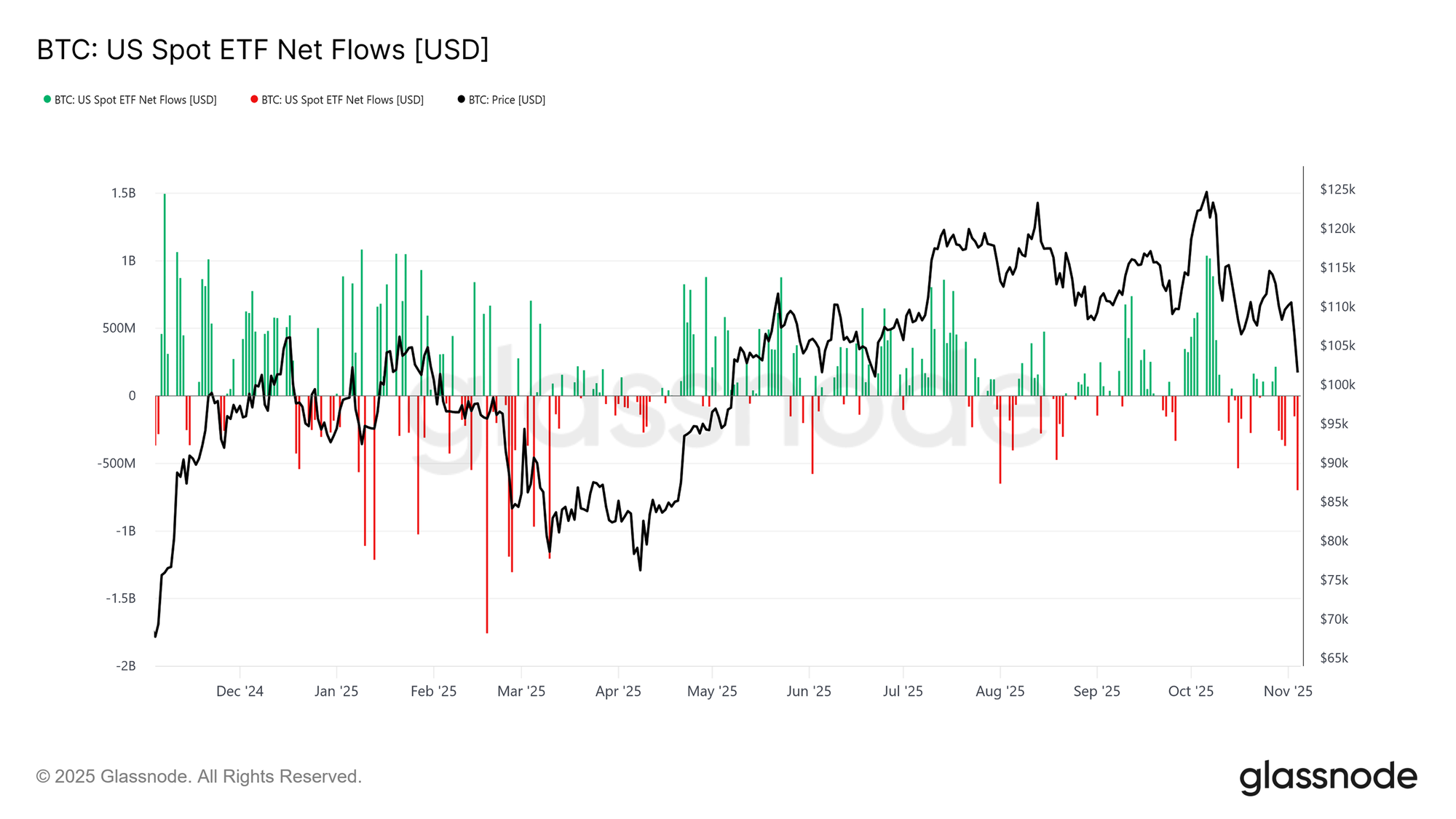

弹药不足

将焦点转向机构需求,美国现货比特币ETF在过去两周内显著降温,连续出现每日净流出,规模介于–1.5亿美元至–7亿美元之间。这与9月及10月初持续的强劲资金流入形成鲜明对比——当时的资金涌入曾支撑了价格的相对坚挺。

近期趋势显示机构资金配置正在放缓,获利了结及对新增头寸兴趣的下降削弱了整体ETF买入力度。这一交易活跃度的降温与更广泛的价格疲弱高度一致,突显出在数月持续累积之后买方信心的下滑。

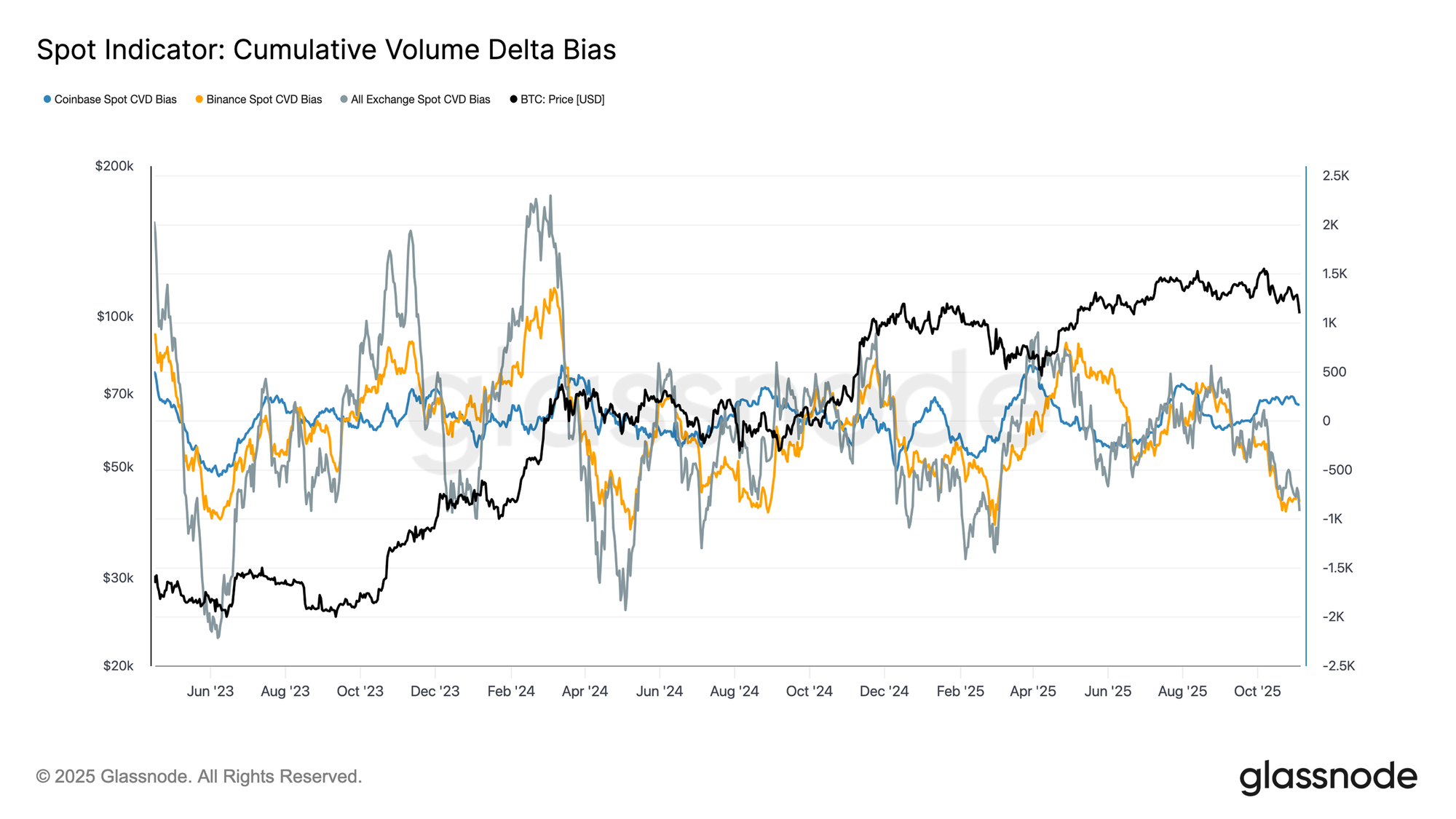

偏空倾向

过去一个月,现货市场活动持续走弱,主要交易所的累计成交量差值(CVD)偏向下行。Binance与全网现货CVD分别转为负值(–822 BTC 与 –917 BTC),显示持续的净卖压与有限的主动买盘。Coinbase相对中性,录得+170 BTC,几乎没有明显的买盘吸收迹象。

现货需求的减弱与ETF资金流入放缓相呼应,表明自主投资者信心下降。这些信号共同强化了市场降温的氛围——买盘兴趣低迷,反弹行情更容易遭遇快速获利了结。

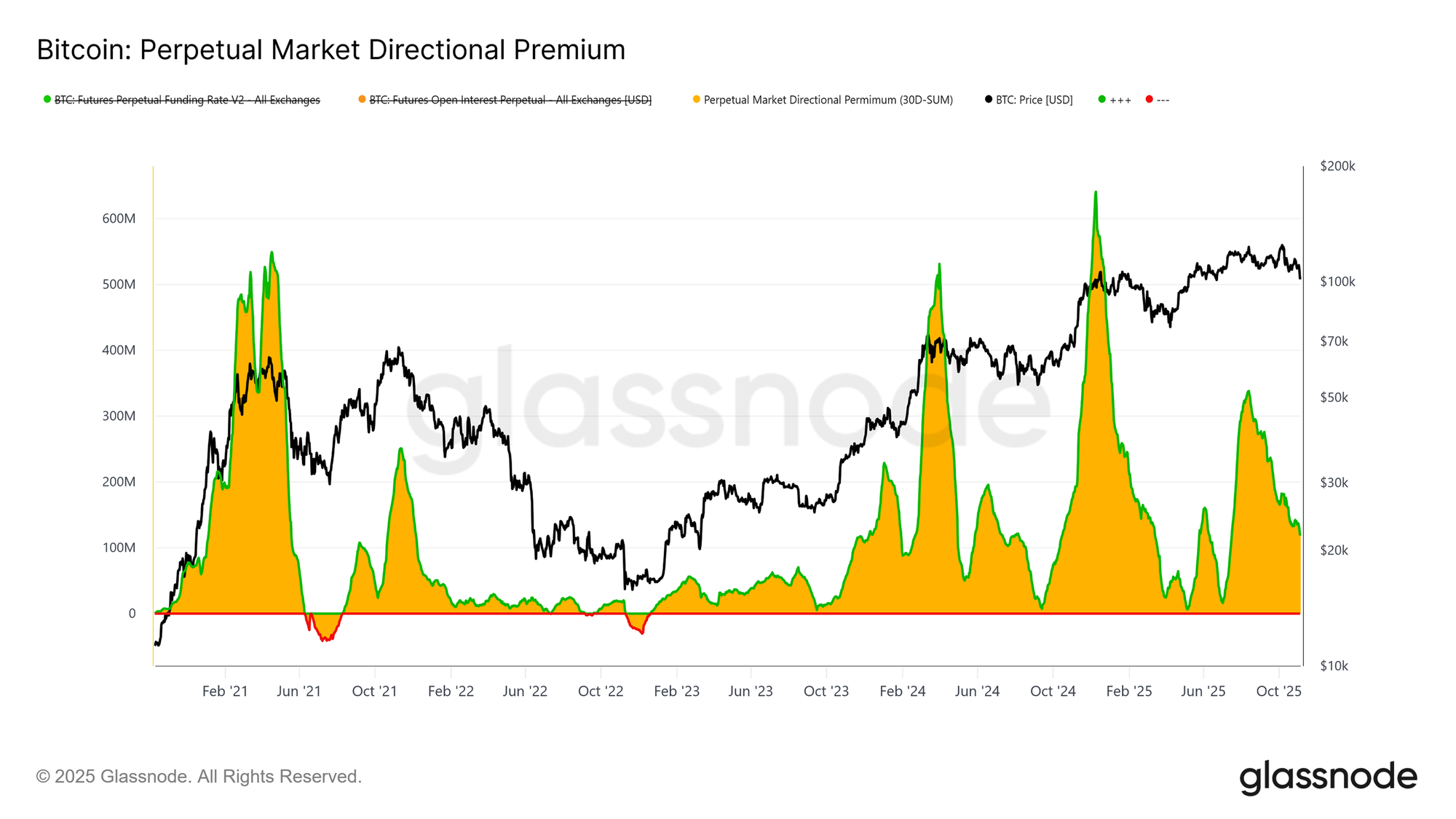

购买欲减退

在衍生品市场中,“永续合约市场方向性溢价”(多头为维持仓位支付的利息)已从4月峰值的每月3.38亿美元大幅下降至约每月1.18亿美元。这一显著下降表明投机性持仓正在大规模平仓,风险偏好明显降温。

在经历了年中长时间的高正资金额度后,该指标的持续下降表明交易者正在逐步减少方向性杠杆,更倾向于保持中性仓位,而非积极做多。这一变化与现货需求和ETF资金流入的整体放缓相呼应,凸显出永续合约市场正从乐观倾向转向更谨慎、避险的立场。

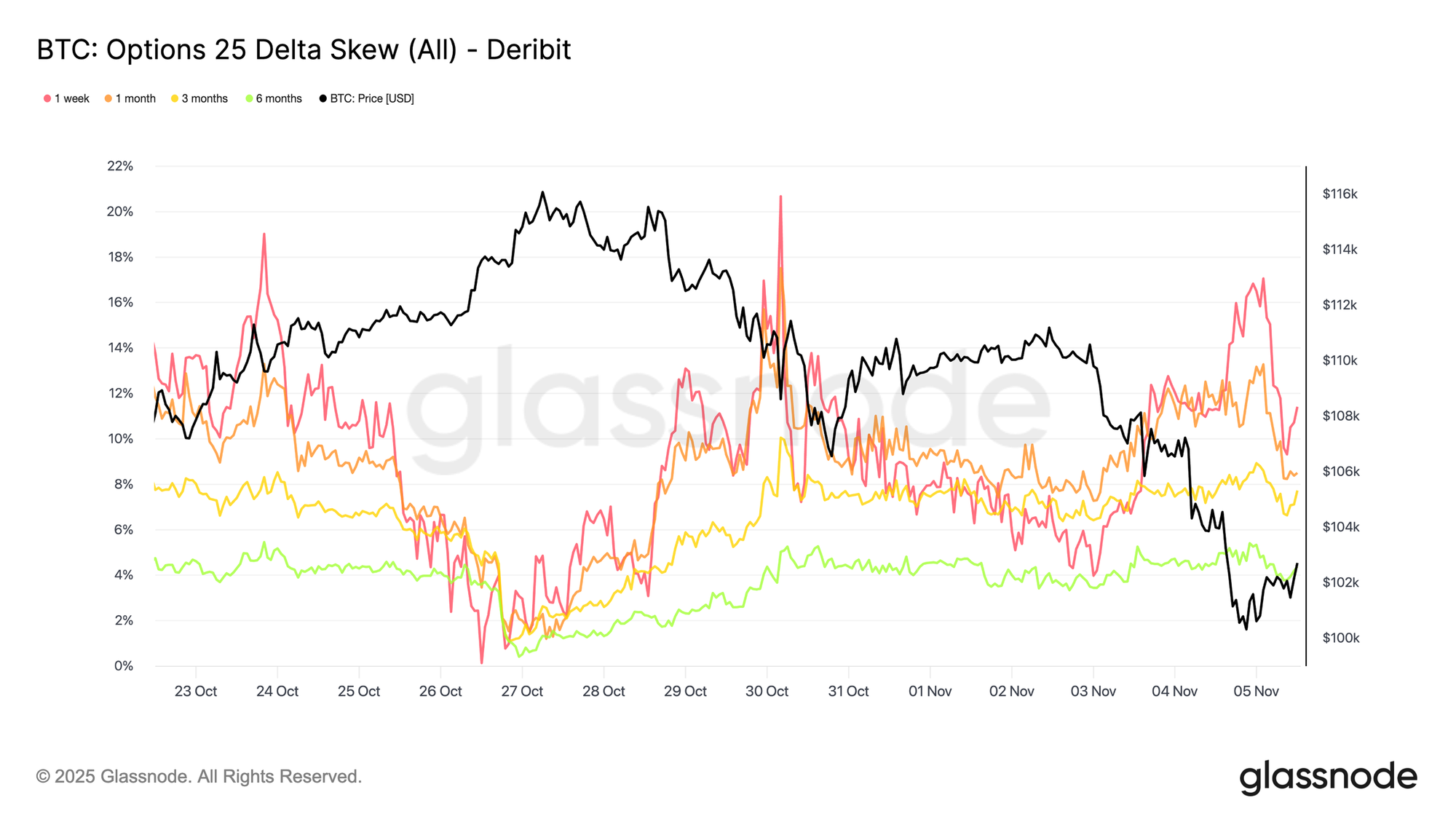

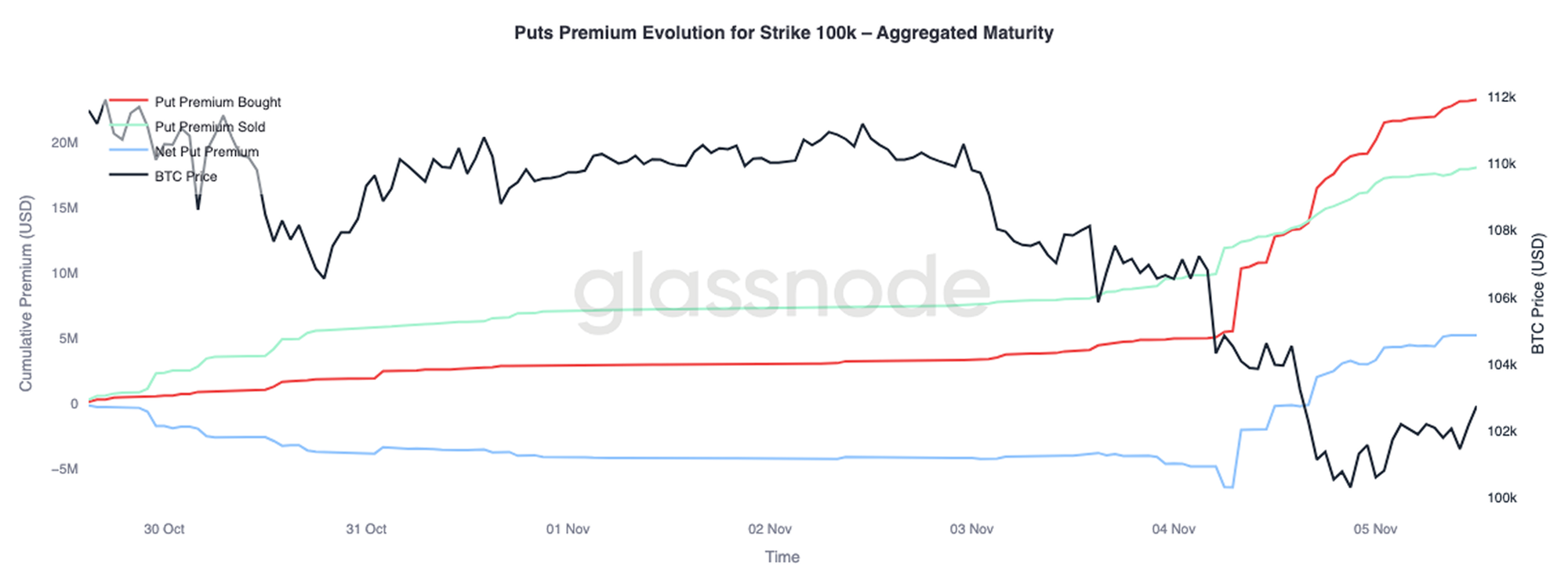

仍在支付下行保护成本

当比特币徘徊在十万美元这一心理关口附近时,期权偏度依旧显示出强烈的看跌期权需求,这并不令人意外。数据显示,期权市场并未押注反转或“逢低买入”,而是以较高溢价购买下行保护。关键支撑位上昂贵的看跌期权表明交易者的重心仍在防御,而非积累。简而言之,市场仍处于对冲阶段,而非抄底(至少,目前还不是)。

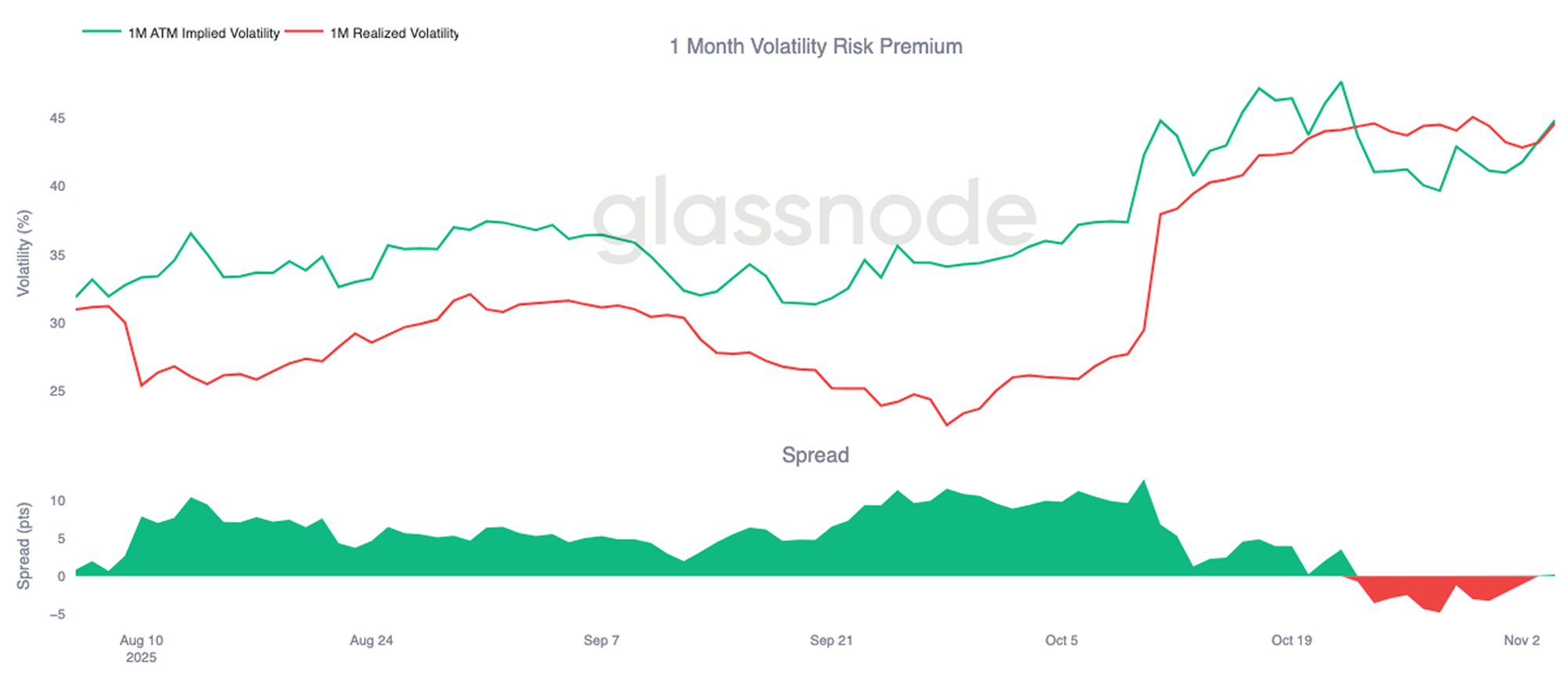

风险溢价重新上升

一个月期波动率风险溢价在连续十天为负后重新转为略微正值。正如预期,风险溢价出现均值回归,隐含波动率在伽玛卖方遭遇困难阶段后重新上调。

这一变化反映出市场依然由谨慎情绪主导——交易者愿意支付更高价格以获得保护,从而为做市商提供反向机会。值得注意的是,当比特币跌至十万美元水平时,隐含波动率随防御性布局的回升同步上升。

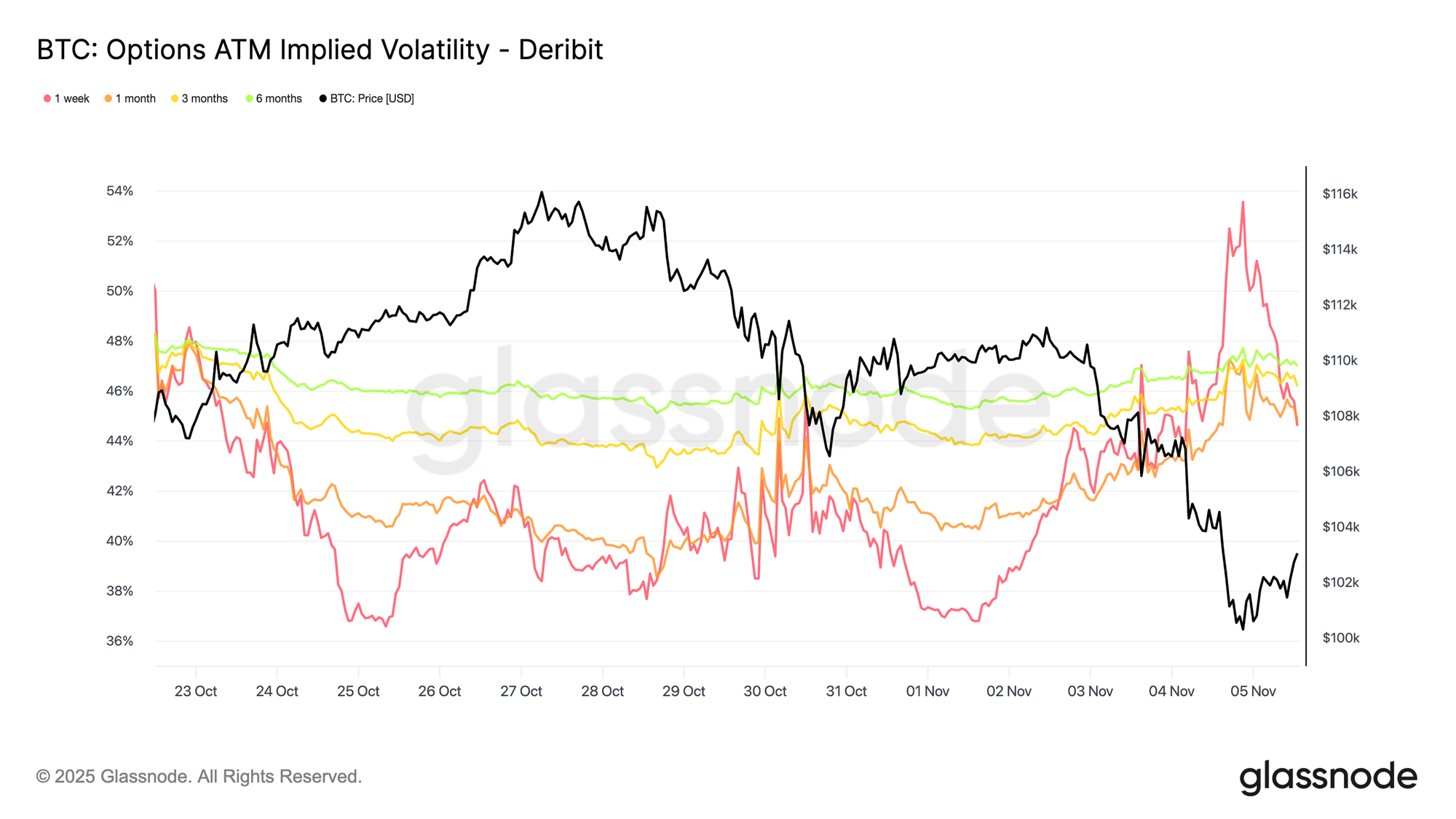

波动率急升后回落

短期隐含波动率依然与价格走势密切且呈反向关联。当比特币出现抛售时,波动率急剧上升,1周期隐含波动率一度飙升至54%,随后在价格于十万美元附近形成支撑后回落约10个波动点。

较长期限也同步上行,1个月期上涨约4个波动点,6个月期较调整前(约11万美元水平)上升约1.5个波动点。这一走势凸显了典型的“恐慌–波动”关系,即快速下跌仍是推动短期波动率飙升的主要驱动因素。

十万美元防线

观察十万美元执行价的看跌期权溢价,可进一步洞察当前市场情绪。过去两周内,净看跌期权溢价逐步上升,并在昨日因市场担忧牛市周期或将结束而大幅飙升。溢价在抛售期间迅速上涨,即使比特币在支撑位附近企稳,价格仍保持在较高水平。这一趋势确认对冲活动依然活跃,交易者仍偏向防守,而非重新承担风险。

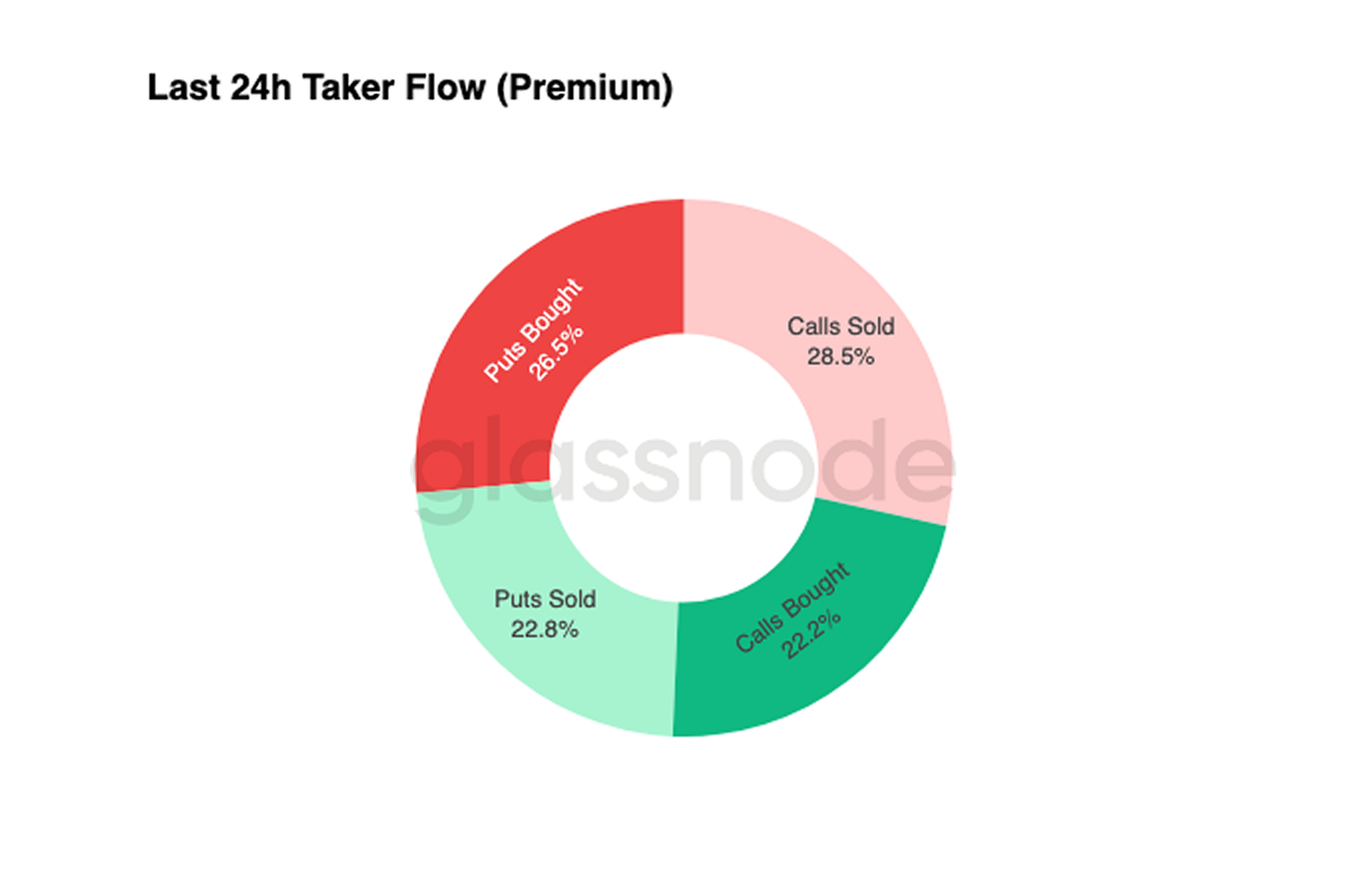

资金流动保持防御

过去七天的资金流数据显示,主动成交活动主要由负Delta仓位主导,主要表现为买入看跌期权、卖出看涨期权。过去24小时内,市场仍未出现明确的筑底信号。做市商仍持有多Gamma头寸,已吸收大量来自寻求收益型交易者的风险,并可能通过双向价格波动实现盈利。

这一格局使波动率保持在高位但受控状态,市场基调依旧谨慎。总体而言,当前环境仍然偏向防御,而非激进的风险承担,因为缺乏明确的上行动力。然而,由于下行保护成本依然高企,一些交易者可能很快会开始抛售这一风险溢价,以寻求价值机会。

成功的期权交易在于提前建立并在行情启动前布局,从而在波动中获利。一个盈利的投资组合需要在强势时减仓,并在市场恐慌时兑现对冲收益。目前,交易者尚未逢低买入,但当前的市场结构仍提供了非对称的机会——让纪律性较强的参与者在波动与情绪重新调整时提前布局下一阶段行情。

结论

比特币跌破短期持有者成本基础(约11.25万美元)并在十万美元附近企稳,标志着市场结构的决定性转变。迄今为止,本轮调整与此前的周期中段放缓相似,仍有71%(区间70%–90%)的供应处于盈利状态,相对未实现亏损维持在3.1%(低于5%),显示这是一个温和的熊市阶段,而非深度投降。然而,自7月以来长期持有者持续抛售,以及ETF产品持续资金流出,凸显出散户与机构层面信心的同步减弱。

若抛售持续,活跃投资者实现价格(约8.85万美元)仍是关键下行参考位;而重新收复短期持有者成本基础将意味着需求回升。同时,永续合约市场的方向性溢价与CVD偏向均表明投机杠杆正在退潮,现货参与度减少,进一步强化了避险环境。

在期权市场中,高企的看跌需求、十万美元执行价的溢价上升,以及隐含波动率的温和回升,均验证了市场的防御基调。交易者依然将防御置于积累之上,反映出他们对是否触底仍存犹豫。

总体而言,市场仍处于脆弱的平衡状态——超卖但未恐慌,谨慎却结构尚稳。下一步方向性推动,可能取决于新的需求是否能吸收长期持有者的持续抛售并重新夺回11.2万至11.3万美元区间作为坚实支撑,抑或卖方继续掌控局势并延长当前下行趋势。

免责声明:此报告不提供任何投资建议。所有数据仅供参考和教育目的使用。不应根据此处提供的信息做出任何投资决策,您应对自己的投资决策负完全责任。

显示的交易所余额来自Glassnode的地址标签综合数据库,该数据库通过官方公布的交易所信息和专有聚类算法积累而成。虽然我们努力确保交易所余额的最大准确性,但必须注意的是,这些数字可能并不总是交易所储备的全部,特别是当交易所不披露其官方地址时。我们敦促用户在使用这些指标时要谨慎小心。Glassnode不应对任何差异或潜在的不准确负责。