上下两难的震荡区间

比特币在 9.7 万至 11.19 万美元之间的温和看跌区间内震荡整理。在 10 万美元附近的累积提供支撑,但 10.6 万美元上方的阻力限制了上涨空间。ETF 资金流出、低杠杆以及持续的看跌期权需求反映出市场谨慎,正等待重新建立信心。

执行摘要

- 比特币仍处于温和的看跌阶段,在 9.7 万至 11.19 万美元之间交易,而约 11.6 万美元的阻力来自顶部买家的密集供应区。

- 接近 10 万美元的卖方耗尽与重新累积提供了短期支撑,但缺乏强劲的持续买需。

- 10.6 万至 11.8 万美元之间的密集供应区持续压制反弹,投资者在接近盈亏平衡位置选择离场。

- ETF 资金流已转为小幅净流出,反映机构需求减弱及风险偏好谨慎。

- 期货市场显示资金费率平淡、未平仓量低迷,表明比特币与山寨币的投机活动均处于压制状态。

- 期权交易者保持防御姿态,保护性看跌期权集中在 10 万美元附近,而 25-Delta 偏度仍是情绪变化的重要指标。

- 总体来看,市场在一个明确区间内盘整,等待更强资金流入或宏观催化剂打破当前均衡。

过去一周,比特币一度跌破 10 万美元,延续自 10 月初以来的更大范围下跌趋势。这一走势将市场推入温和看跌状态,价格现已跌破短期持有者成本基准。

在本期报告中,我们将利用链上成本基准模型与累积–分布动态分析推动价格反弹至 10.6 万美元的力量。随后我们转向链下指标,探索 ETF、期货市场与期权市场情绪,以评估此次反弹是否体现真实需求,或仅是短暂的喘息性反弹。

链上洞察

持续小幅走跌

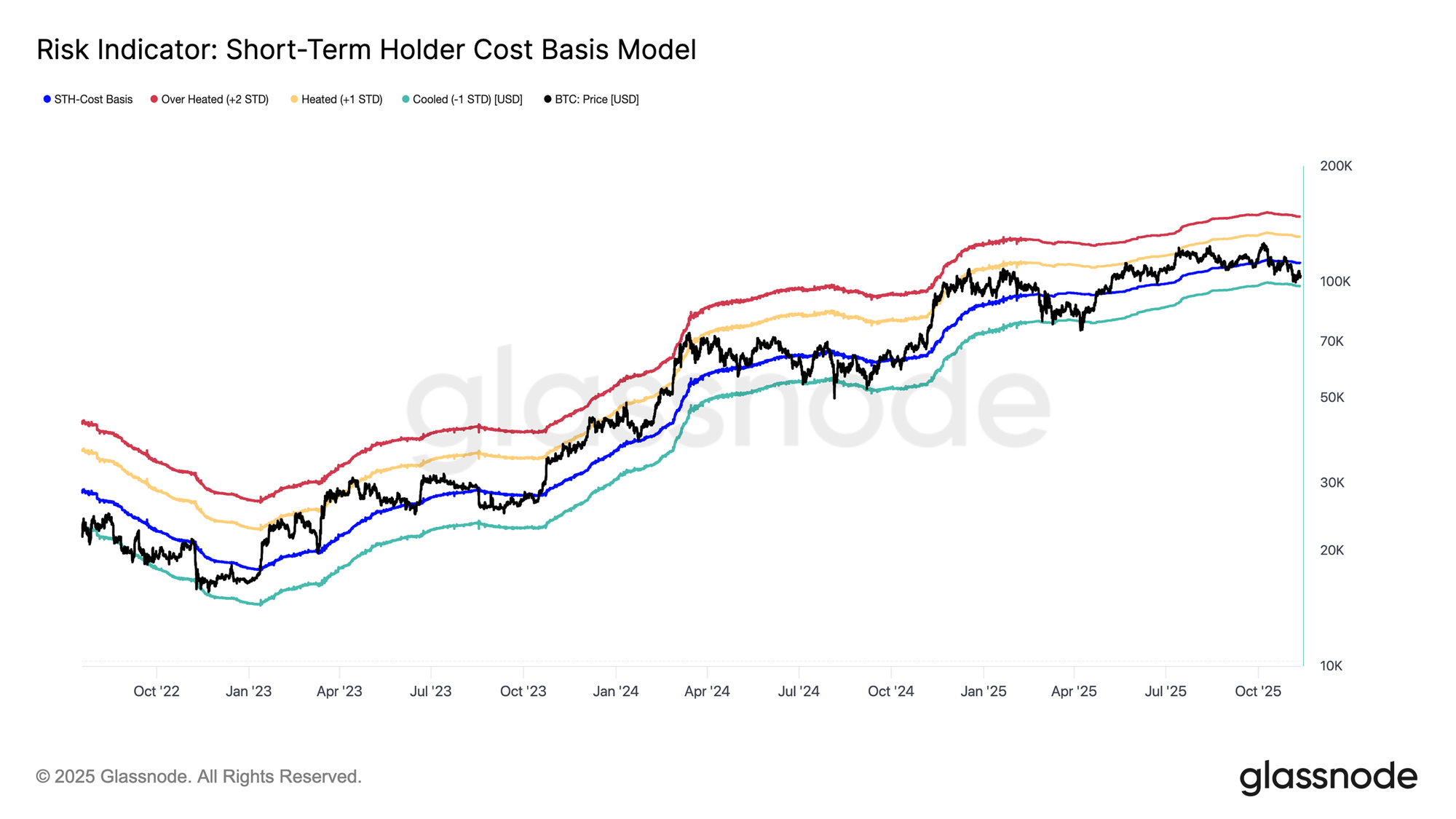

自 10 月初以来,随着比特币跌破短期持有者成本基准(🔵),一个因缺乏信心与低流动性而形成的区间已被确认。自那以来,价格走势持续走低,逐渐接近接近 9.75 万美元附近的 -1 标准差带。

这次回调与 2024 年 6 月至 10 月、以及 2025 年 2 月至 4 月的收缩阶段相似,当时价格在一个明确的低位区间内震荡,随后才出现反弹。因此,除非比特币重新站上短期持有者成本基准(约 11.19 万美元)并将其转化为支撑,否则价格重新测试该区间下沿的概率仍然偏高。

10万美金处卖方耗尽

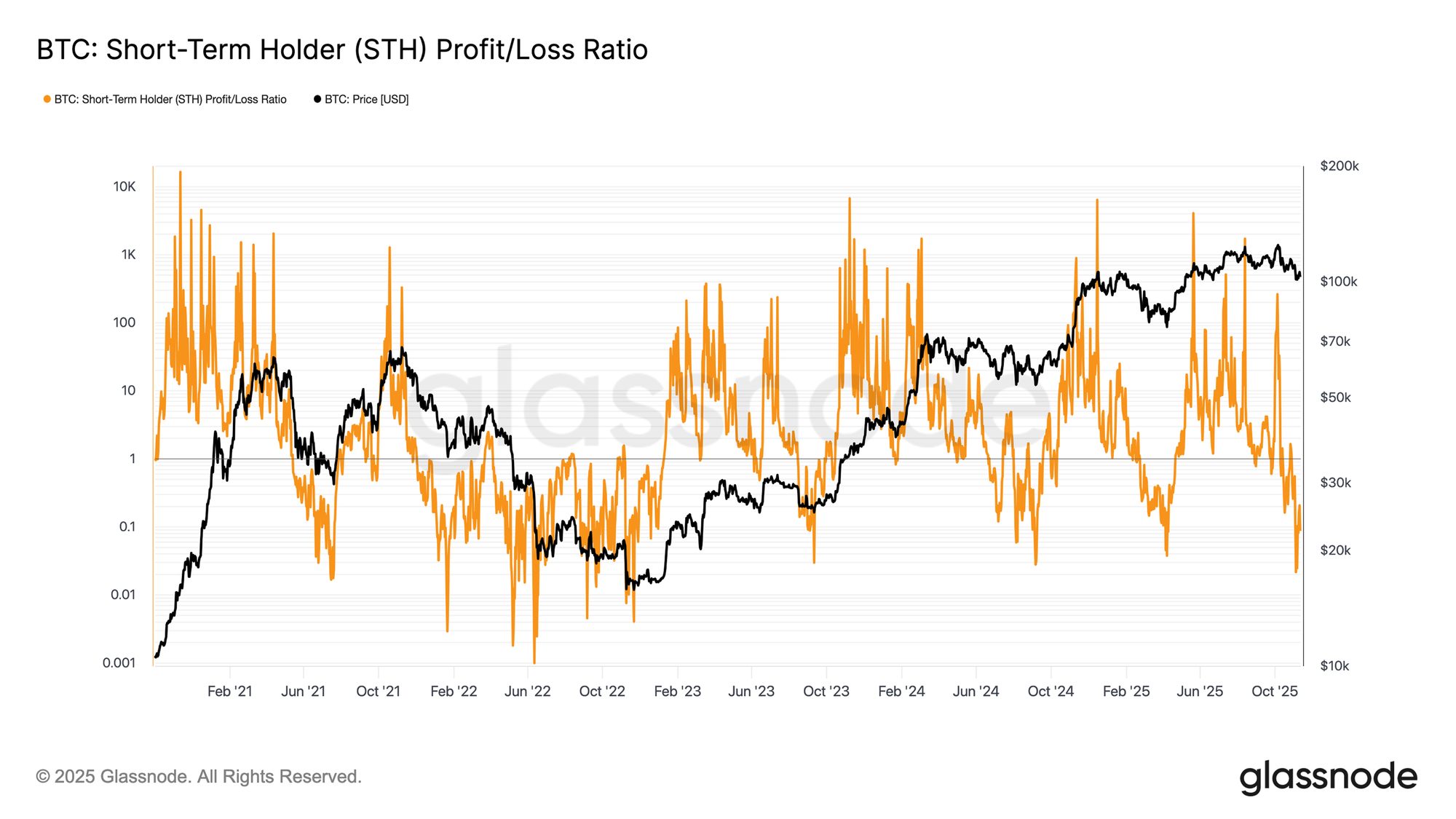

在这一结构背景下,10 万美元以下的区域已成为关键战场,卖方耗尽迹象开始显现。下行压力主要来自短期持有者中的顶部买家,他们在下跌过程中实现了大量亏损。

当比特币测试 9.8 万美元时,STH 真实盈亏比率跌至 0.21 以下,这意味着超过 80% 的已实现价值来自亏损卖出。这种级别的投降强度短暂超过了本周期过去三次主要洗盘,凸显市场头部沉重,以及 10 万美元价位对于短期稳定的重要性。

为反弹提供燃料

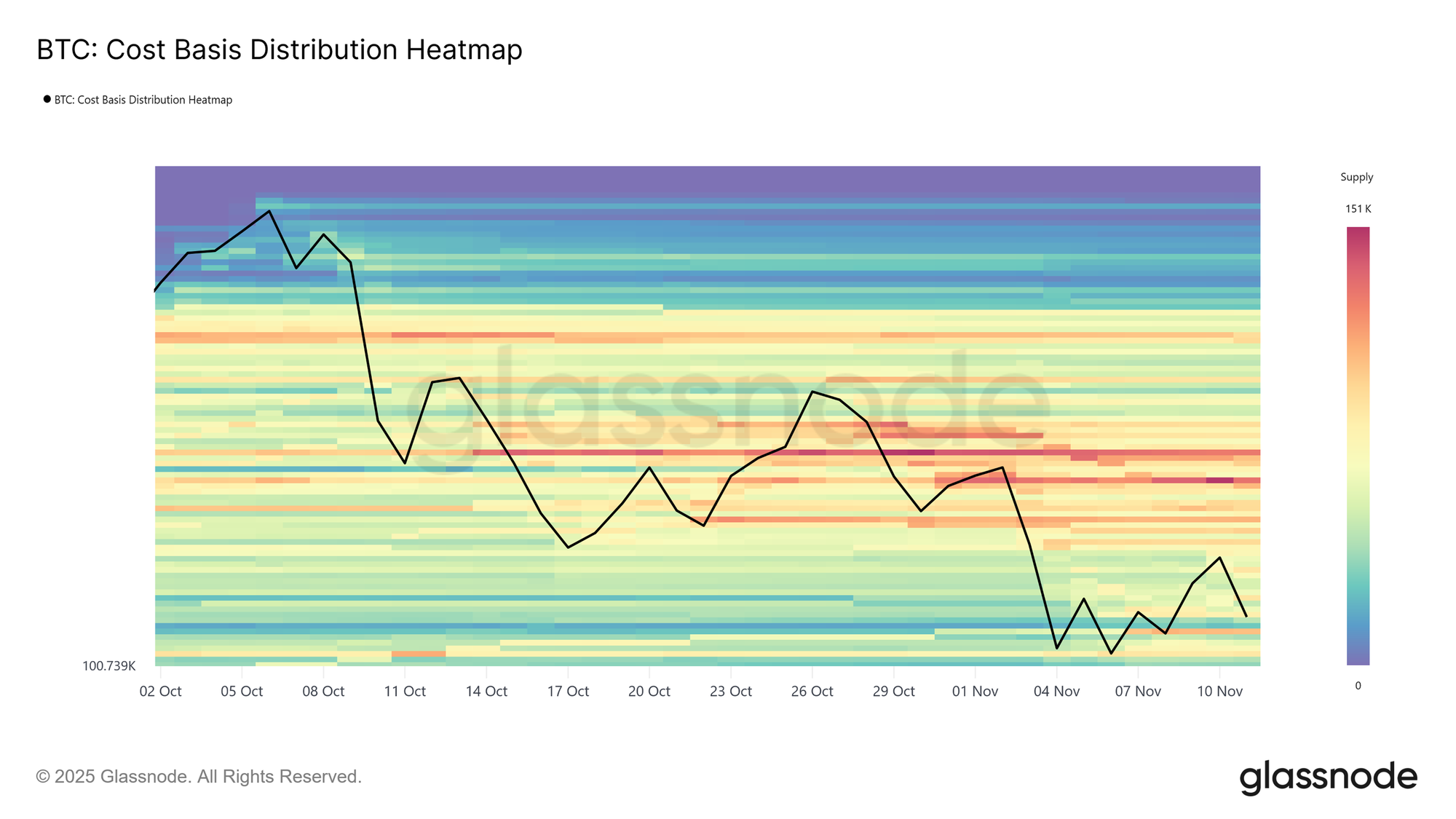

从需求端来看,成本基准分布热图显示,在 10 万美元以下的区域,无论是在反弹至 10.6 万美元之前还是之后,真实供应都出现了明显的累积。这一价格区间内热度的加剧,代表买家正在吸收卖方的投降抛压,重新开始累积。这种动态构成了整体图景:卖方耗尽叠加稳健累积,即使在更广泛的看跌结构中,也为短期反弹提供了基础。

相反,10.6 万至 11.8 万美元之间的密集供应区继续压制上涨动能,许多投资者利用这一价格区间在接近盈亏平衡时选择退出。这部分潜在供应的悬而未发形成了一个天然阻力区,使反弹可能受阻,表明若要实现持续复苏,市场需要足够强劲的新增资金流入来吸收这一波分布性抛压。

需求退潮,支撑建立

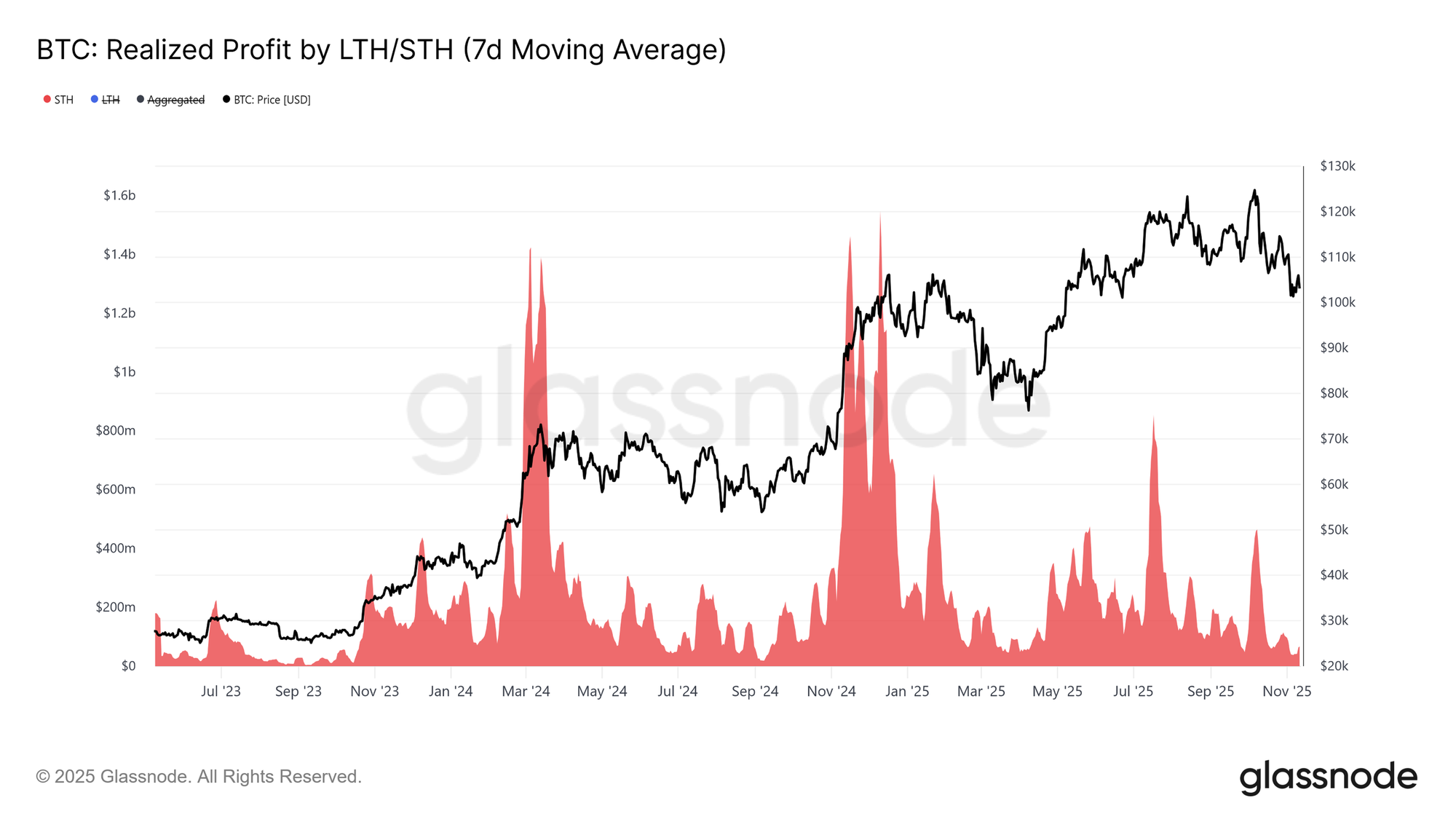

当前的市场结构确认了自 10 月初以来下行趋势的延续。10.6 万美元以上的密集供应区持续施加卖压,而重新夺回短期持有者成本基准(约 11.19 万美元)仍是任何可持续反转走向复苏的关键前提。

在需求端,自 2025 年 6 月以来,短期持有者的已实现利润(反映新投资者动能的代理指标)一直表现疲弱,体现出缺乏新的资金流入。若比特币要突破 10.6 万至 11.8 万美元的顶部买家密集区,这一指标必须出现向上反转,以显示市场信心恢复以及新入场资金的增强需求。

链下洞察

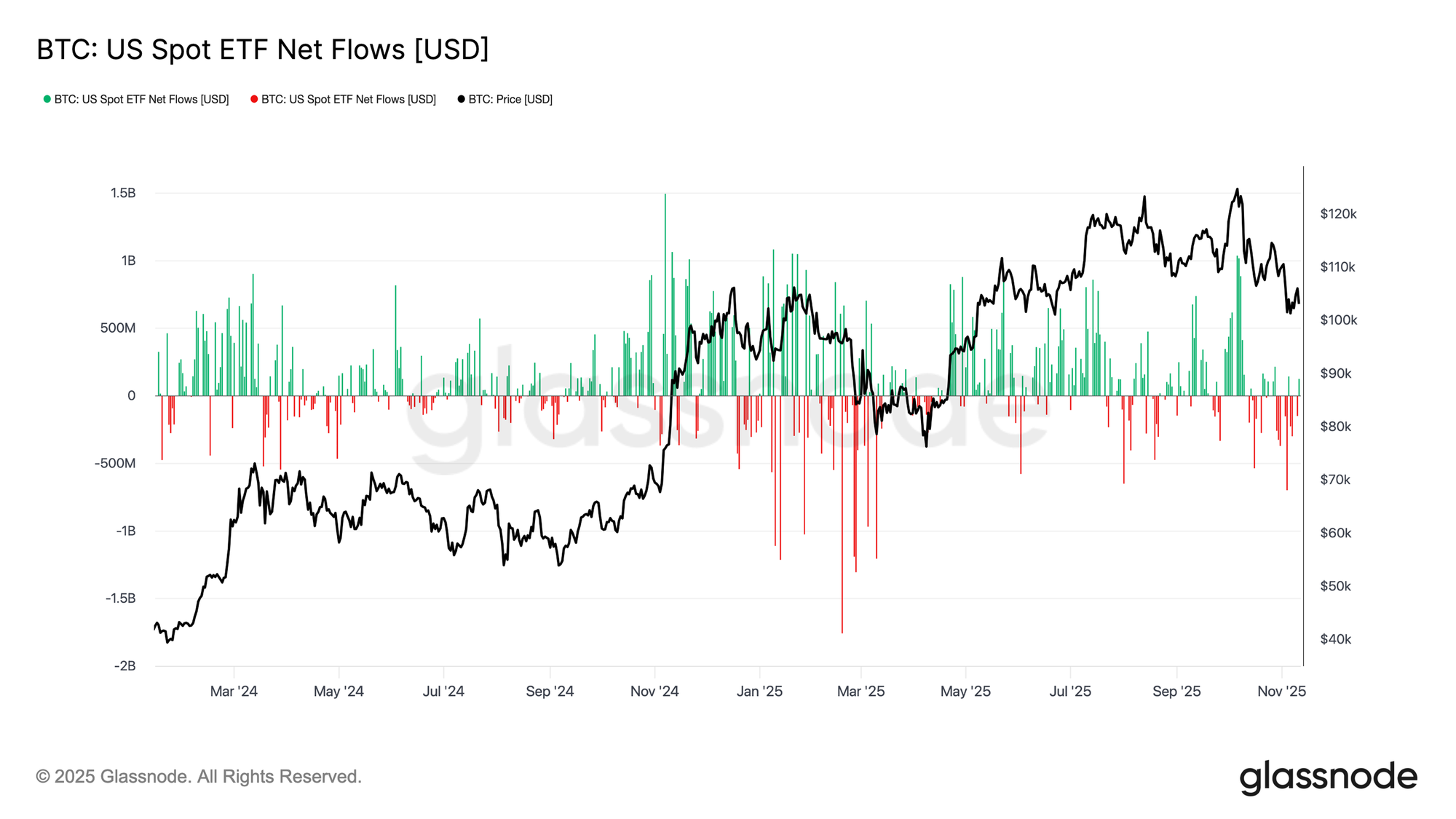

ETF资金流出重新出现

转向链下部分,我们首先观察美国现货比特币 ETF 市场。近期美国现货比特币 ETF 已转为小幅净流出,反映出价格走势平淡以及市场动能的减弱。在年中强劲的资金流入之后,总体需求已趋于平稳,表明机构累积出现暂停。

历史上,这种中性的资金流状态通常与市场盘整相对应,市场会在下一次方向性变化前重新建立信心。若资金流重新明确回流,将表明机构信心回升;而若流出持续,则可能进一步强化防御性的市场情绪。

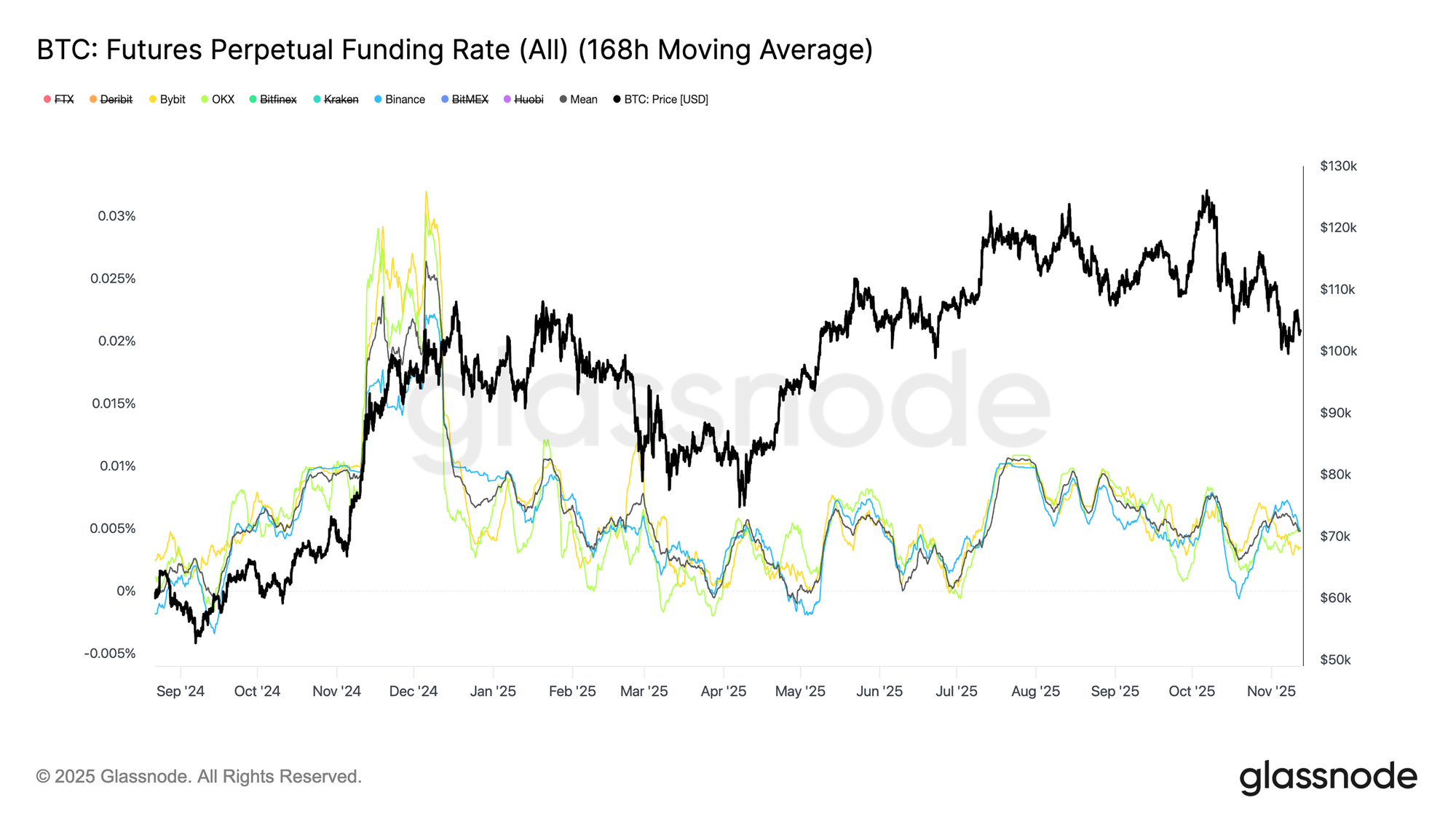

杠杆枯竭

比特币永续合约的资金费率在主要交易所依然低迷,凸显衍生品市场缺乏投机意愿。自 10 月的去杠杆事件以来,资金费率与未平仓量双双走低,显示交易者保持谨慎,减少方向性暴露。

这种缺乏激进仓位的状况反映了市场犹豫阶段,而这种阶段通常会在波动性重新出现前出现。目前衍生品环境依然安静且平衡,更倾向中性情绪,而非由投机推动的动能。

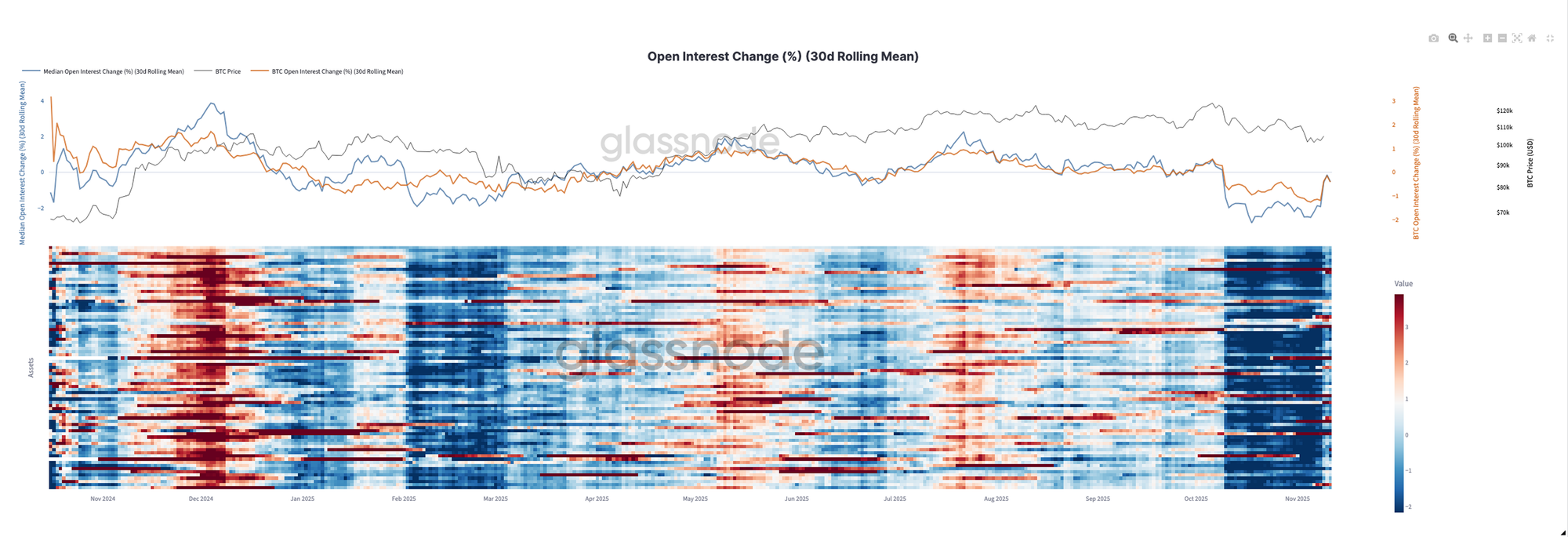

投机活动整体降温

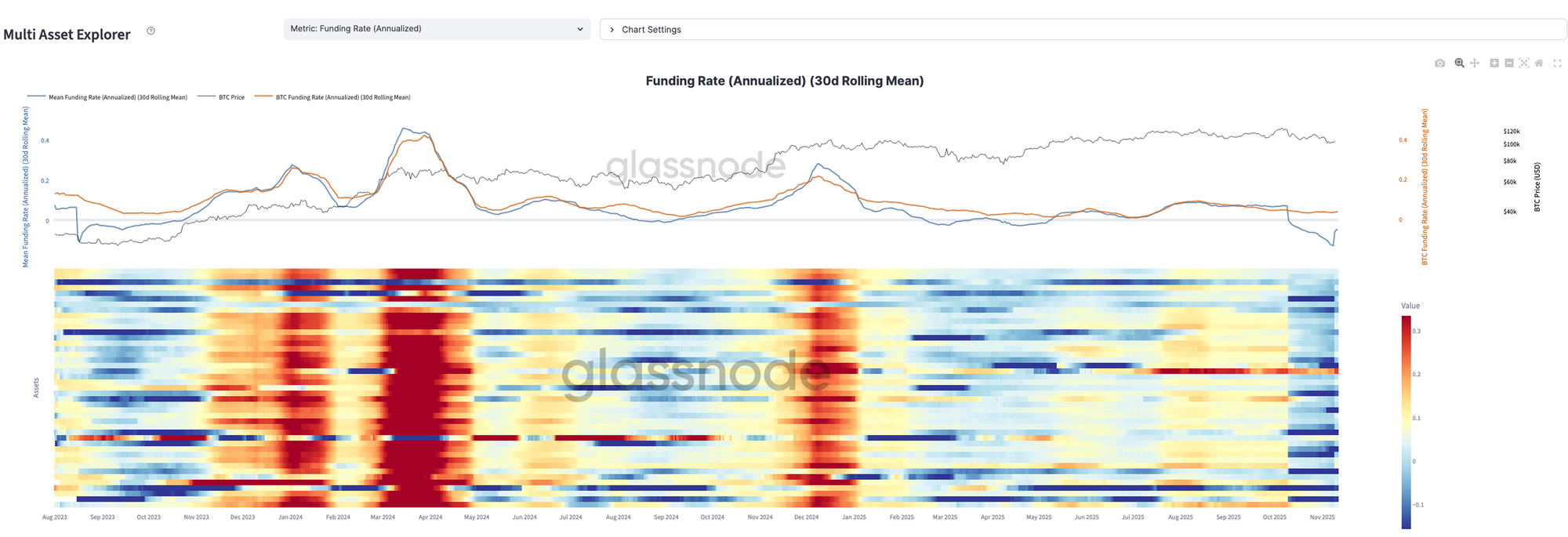

投机者不愿使用杠杆进行方向性押注的情况并不限于比特币。借助我们新推出的多资产分析工具 Multi-Asset Explorer,我们可以评估前 100 大数字资产的关键期货指标、资金费率与未平仓量。

第一张热图显示,自年中以来,市场整体资金费率强度明显降温,仅被数次短暂的尖峰打断。这一广泛的降温表明交易者正在去风险化,比特币和山寨币的杠杆与信心均处于低位。总体而言,衍生品市场情绪仍偏谨慎,市场整体流动性持续收缩。

数字资产期货的未平仓量趋势显示投机参与度显著下降,在山寨币市场中尤为明显。热图中蓝色调的持续占主导地位,反映未平仓量的持续收缩以及风险偏好的明显缺失。

虽然比特币的仓位相对稳定,但山寨币的杠杆已回落至接近周期低点,几乎没有新的资金轮动迹象。这一模式凸显交易者的防御姿态,他们更注重保全资本,而非追逐投机机会。从本质上讲,山寨币衍生品活动已明显减少——仓位轻、信心弱,市场注意力也明显重新集中在比特币上。

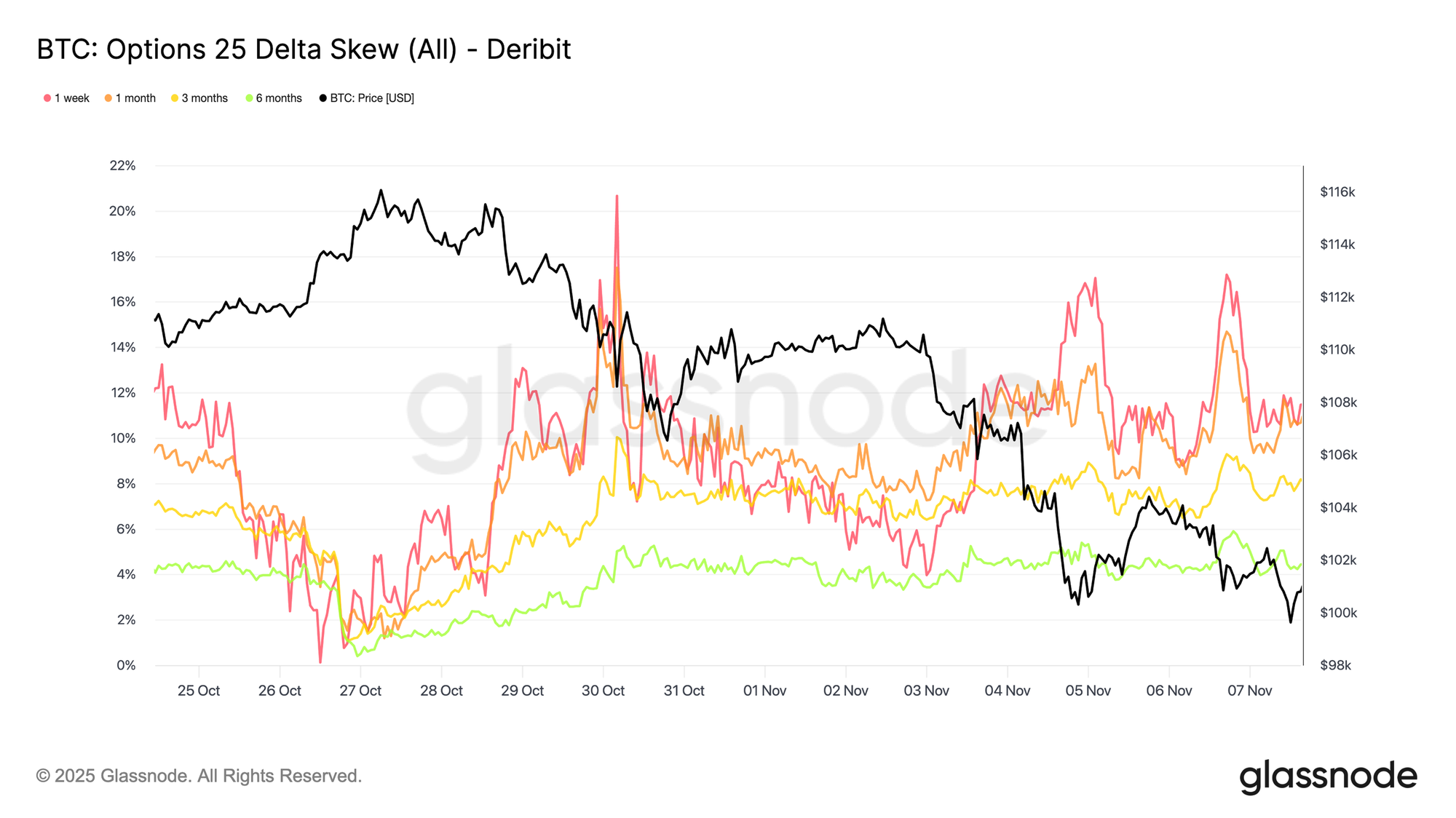

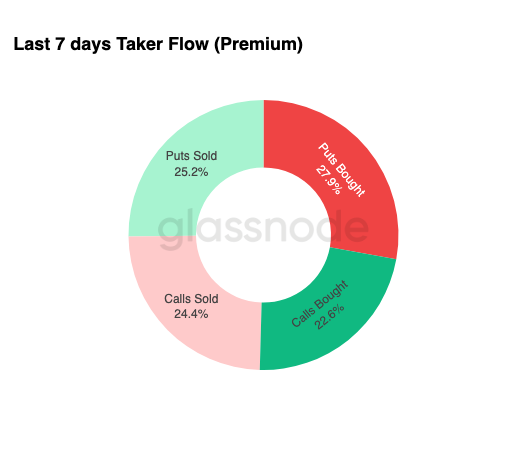

看跌期权保护仍有需求

看跌期权保护需求依然高企,表明交易者仍愿意为下行风险对冲支付溢价。对冲仍是主导主题,短期限合约的隐含波动率偏度约为 11%,明显偏向看跌期权。三个月与六个月期限的偏度相对温和,分别显示 8 与 4 个波动点的下行偏好。

目前缺乏明确催化剂,使得偏度向看涨端转移的可能性受限。期权市场仍在定价对 10 万美元水平的回测及潜在跌破的情形。然而,真正关键的是,如果该水平被测试,市场将如何反应,而不仅仅是目前的定价预期。

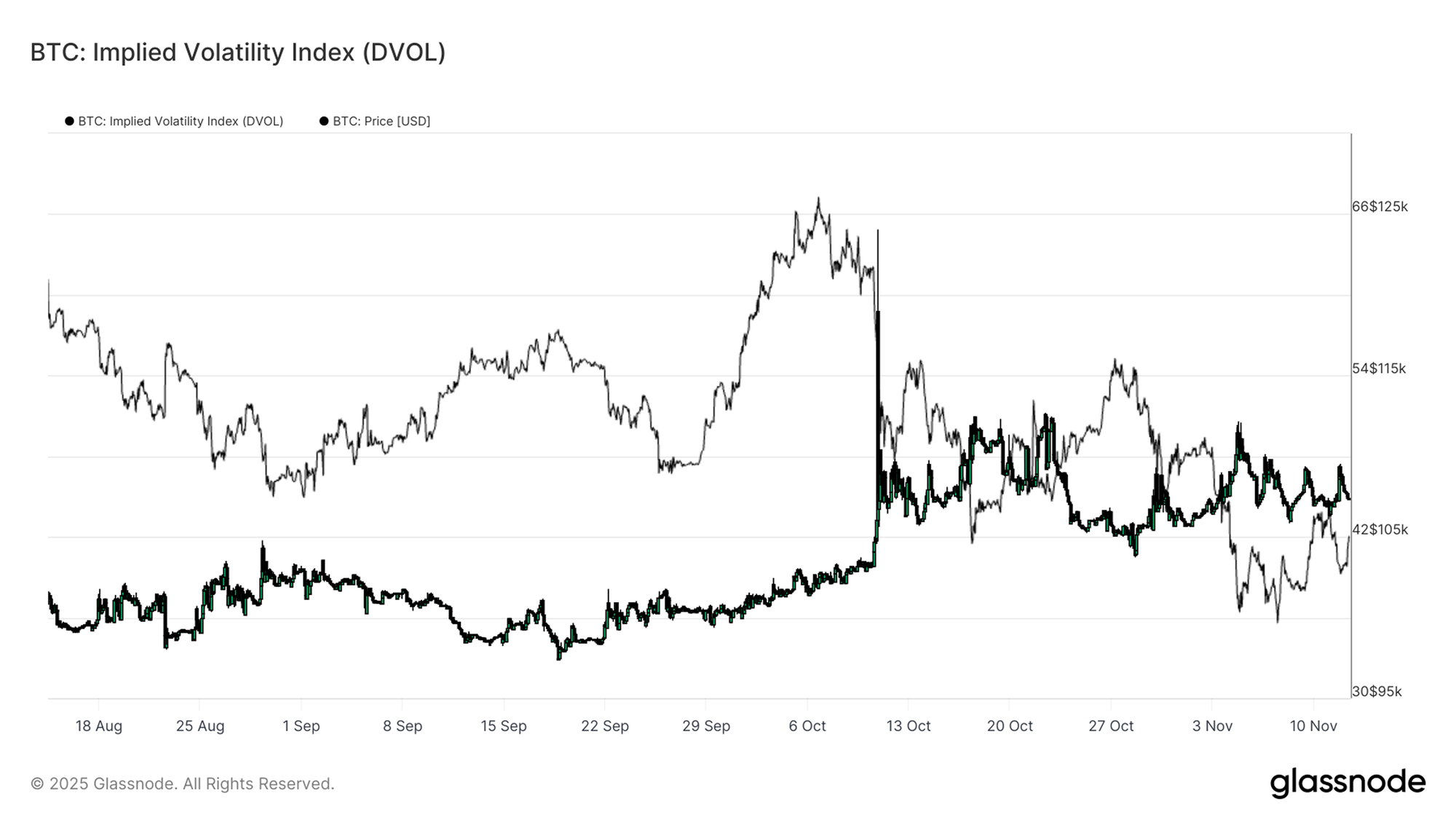

隐含波动率处于一个区间

从偏度转向波动率来看,整体波动率环境已进入一种维持区间的状态。DVOL——基于期权价格推导出的比特币隐含波动率指数、反映市场对未来波动性的预期——仍处于偏高但震荡的区间内。

自 10 月 10 日的爆仓事件以来,波动率转入更高的区间,在 40 至 50 之间来回摆动。这一区间表明市场已经适应更高的不确定性基准,但尚未进入恐慌状态。波动率受到宏观经济风险因素与谨慎情绪的支撑;然而,缺乏进一步扩张迹象意味着当前更偏向盘整,而非投降式下跌。

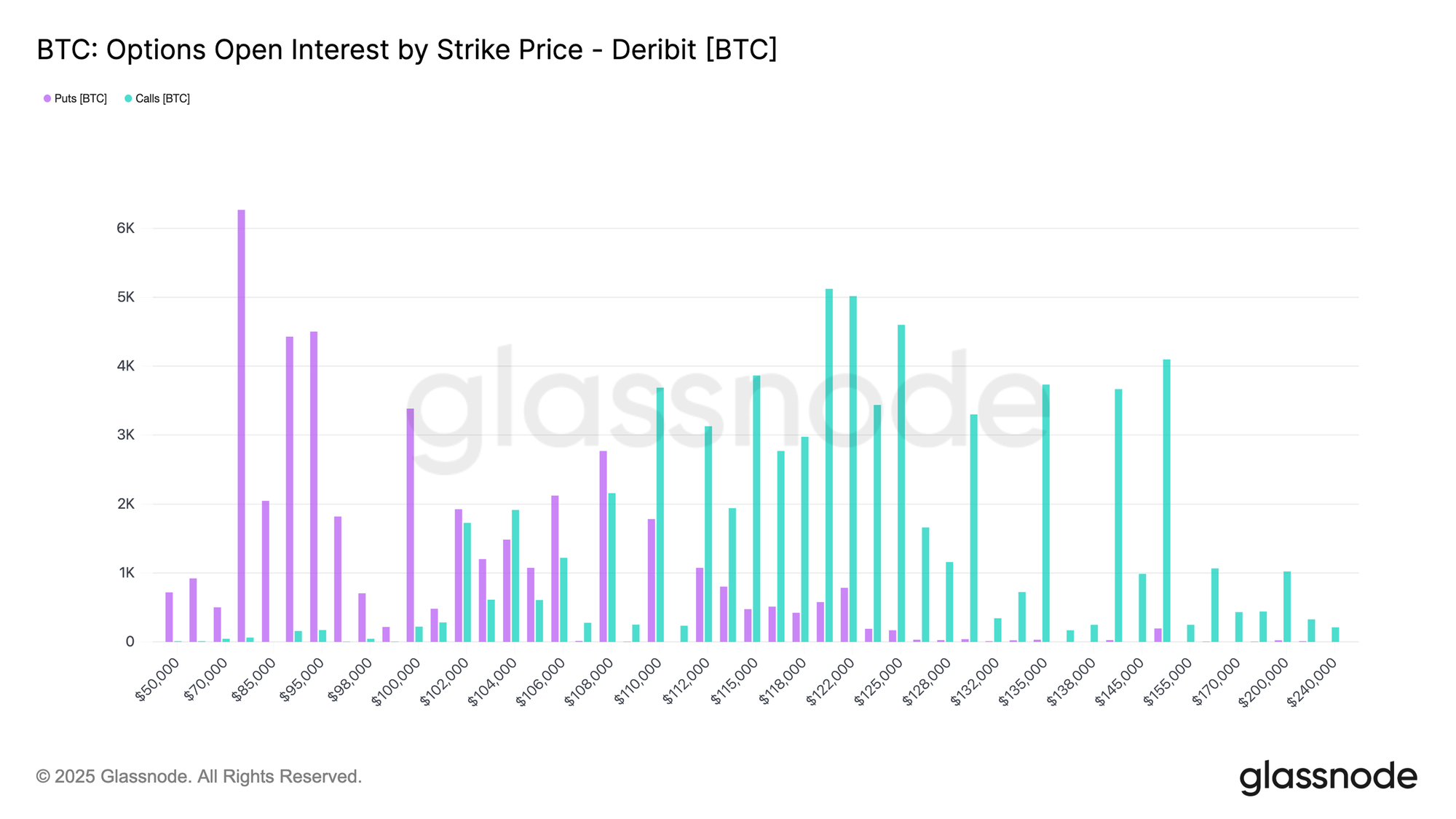

10万美金的防线

观察 11 月底到期的合约,未平仓量在 10 万美元执行价附近及其下方高度聚集,使其成为关键争夺区。若最终跌破该水平,可能触发做市商的对冲行为,从而放大下行波动性。

如果现货再次回测 10 万美元区域,日内短暂跌破是可能的,但若持续收于该水平之下,则很可能意味着情绪向极端看跌转变,并可能引发新一轮波动。

成交流向反映出短期偏向防御性保护

最后,过去一周的期权成交流向进一步强化了这种谨慎仓位取向。交易主要集中在看跌端,特别是在 10.8 万至 9.5 万美元执行价之间的买入活动显著。

部分成交反映了直接买入保护性看跌期权,例如 11 月 28 日到期的 10 万美元执行价;另一些则以日历价差结构出现,如买入 10.8 万美元的 11 月到期合约,同时卖出 10.8 万美元的 12 月到期合约。这种模式准确刻画了当前立场:交易者预期短期将出现波动加剧,但对中长期依然保持中性至温和乐观态度。

结论

比特币继续在一个温和的看跌区间内交易,该区间由 10.6 万至 11.8 万美元之间的强阻力,以及 9.75 万至 10 万美元附近的关键结构性支撑所定义。市场仍受到头部沉重供应的影响,短期持有者仍在实现亏损。链上数据显示在 10 万美元附近出现短暂累积,暗示局部支撑,但如果不能最终重新站上短期持有者成本基准(约 11.19 万美元),上涨动能将可能持续受限。

链下指标也回荡着相同的谨慎基调。ETF 资金流出、低迷的资金费率以及疲弱的未平仓量,都指向投机活动的低参与度,而期权交易者仍偏爱在 10 万美元附近进行下行保护。

总体而言,链上与链下信号共同描绘出一个处于盘整状态的市场,正在稳定但尚未准备好确认看涨反转。在新的资本流入或明确的宏观催化剂出现之前,比特币似乎将继续在 9.7 万至 11.19 万美元的区间内震荡,其中 10 万美元仍是关键的心理防御线。

免责声明:此报告不提供任何投资建议。所有数据仅供参考和教育目的使用。不应根据此处提供的信息做出任何投资决策,您应对自己的投资决策负完全责任。

显示的交易所余额来自Glassnode的地址标签综合数据库,该数据库通过官方公布的交易所信息和专有聚类算法积累而成。虽然我们努力确保交易所余额的最大准确性,但必须注意的是,这些数字可能并不总是交易所储备的全部,特别是当交易所不披露其官方地址时。我们敦促用户在使用这些指标时要谨慎小心。Glassnode不应对任何差异或潜在的不准确负责。