跌破区间下沿

随着现货需求和 ETF 资金流减弱,比特币已跌破关键成本基础模型。衍生品市场同样疲软,未平仓合约下降、资金费率跌至周期低点,期权大幅向下重新定价。隐含波动率上升、看跌期权需求强劲,显示市场正转向防御模式。

执行摘要

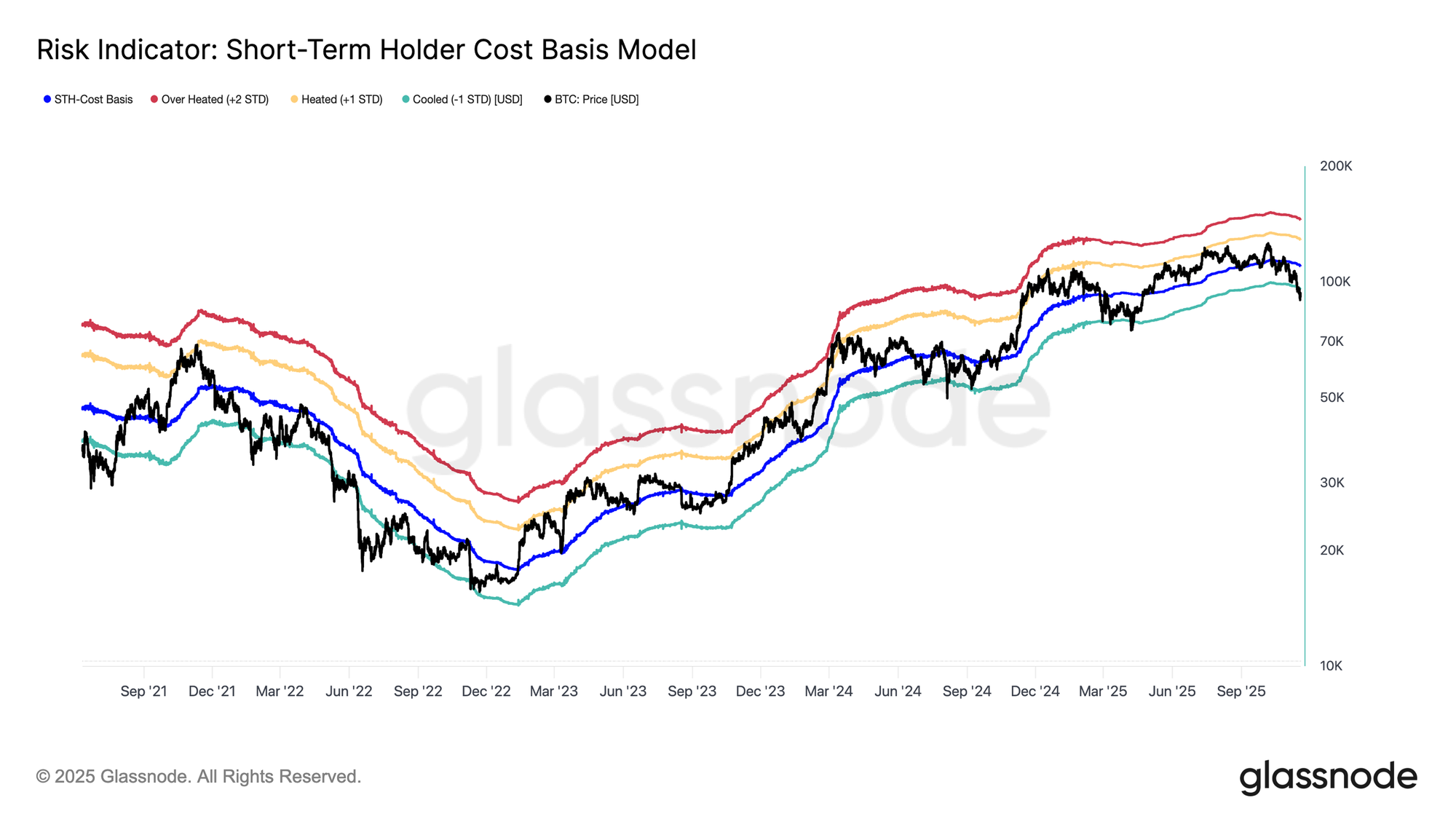

- 比特币已跌破短期持有者(STH)成本基础和 -1 标准差带,使近期买入者承受压力;9.5万–9.7万美元区间现已成为关键阻力位,重新站上该区间将是恢复市场结构的早期信号。

- 现货需求持续疲弱,美国现货 ETF 出现大幅净流出,传统金融机构也没有新增买盘。

- 投机性杠杆继续去化,期货未平仓量下降,资金费率在前 500 大资产中普遍跌至周期低点。

- 期权市场大幅重新定价风险,各期限的隐含波动率同步上升,偏度依然深度负向,投资者愿意支付高额溢价以获得下行保护。

- 看跌期权主导的成交流向及关键执行价(如 9万)的集中需求,强化了当前的防御性仓位格局,交易者更倾向于积极对冲而非增加上行敞口。

- DVOL 回到月度高点,与波动率、偏度和成交流向等多项指标的风险重新定价一致,反映市场对短期高波动性的预期上升。

比特币已跌破此前的震荡区间,跌破9.7万 美元并短暂触及8.9万美元,创下新的局部低点,使其年内表现转为负值。这一更深的收缩延续了我们上周指出的轻度熊市趋势,也引发了市场结构性支撑将于何处重新出现的疑问。在本期报告中,我们将使用链上定价模型及短期持有者的亏损兑现情况,来评估市场对此次下破的反应。我们随后转向期权、ETF 资金流和期货仓位,评估在这轮新的走弱中投机者是如何调整情绪的。

链上洞察

跌破下沿

跌破9.7万美元——上周“临界区间”的下边界——意味着更深度回调的风险正在出现。价格随后跌至8.9万美元,相对于短期持有者成本基础(目前约为 10.95万美元),已经跌破 -1 标准差水平(约 9.54万美元),形成新的局部低点。

此次下破确认几乎所有近期买入的投资者群体都已出现亏损,这种结构在历史上往往会引发恐慌性抛售并削弱动能,需要时间让市场恢复。短期内,9.5万–9.7万美元区间可能充当局部阻力位,若重新站上该区间,将是市场重新向均衡状态回归的早期信号。

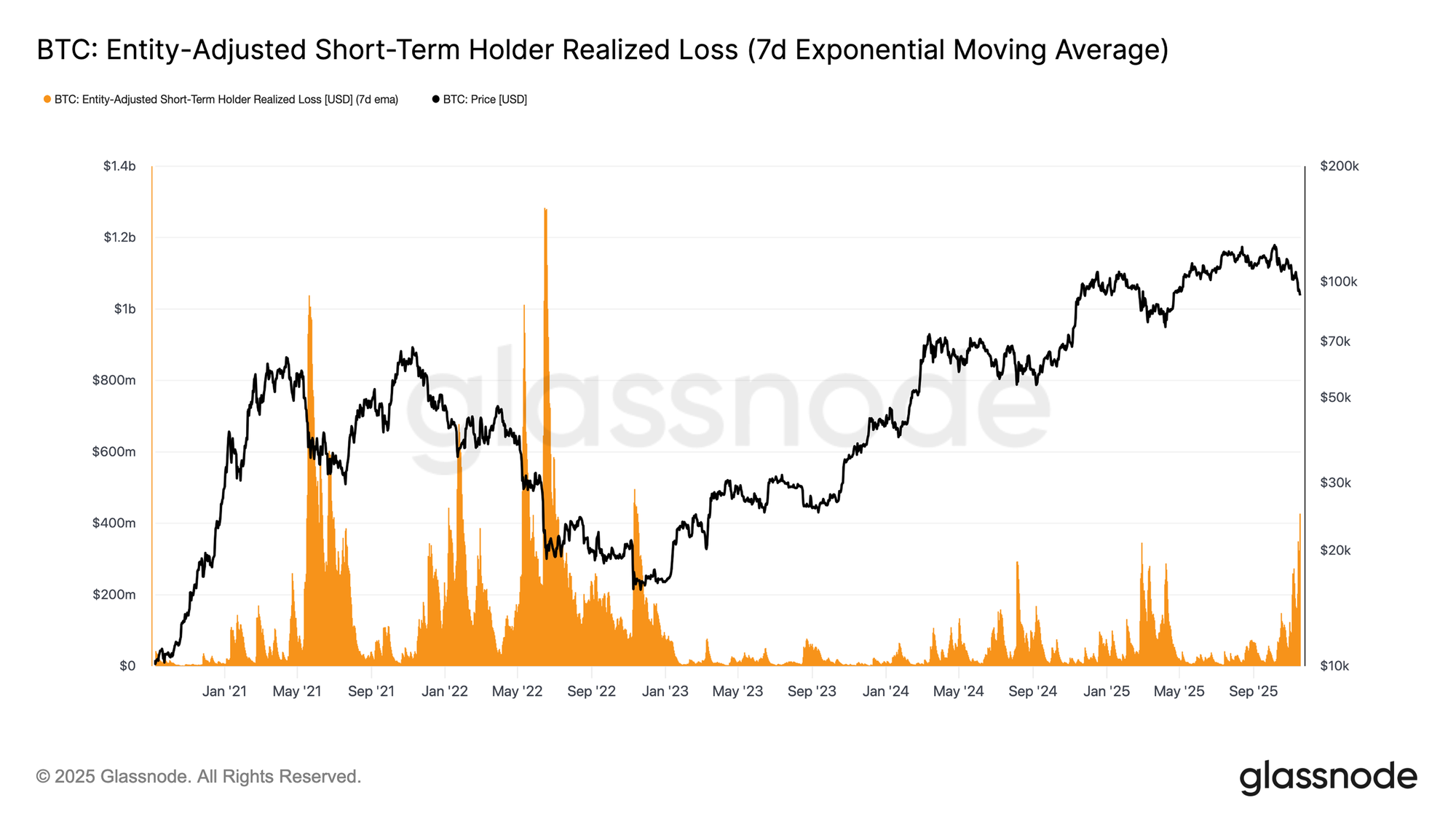

恐慌抛售达到峰值

从投资者行为的角度来看,这是自 2024 年初以来,价格第三次跌破短期持有者成本基础模型的下沿。然而,这一次顶部买家的恐慌程度显著更高。短期持有者的 7 日 EMA 亏损兑现金额飙升至每日5.23 亿美元,为 FTX 崩盘以来的最高水平。

如此高的亏损兑现,凸显出现价 106K–118K 区间上方形成的更厚重顶部结构,其密度远高于前几个周期的顶部。这意味着:要么更强的买盘需求必须出现以承接恐慌卖盘,要么市场将需要更长、更深的震荡累积期才能重新获得均衡。

测试活跃需求

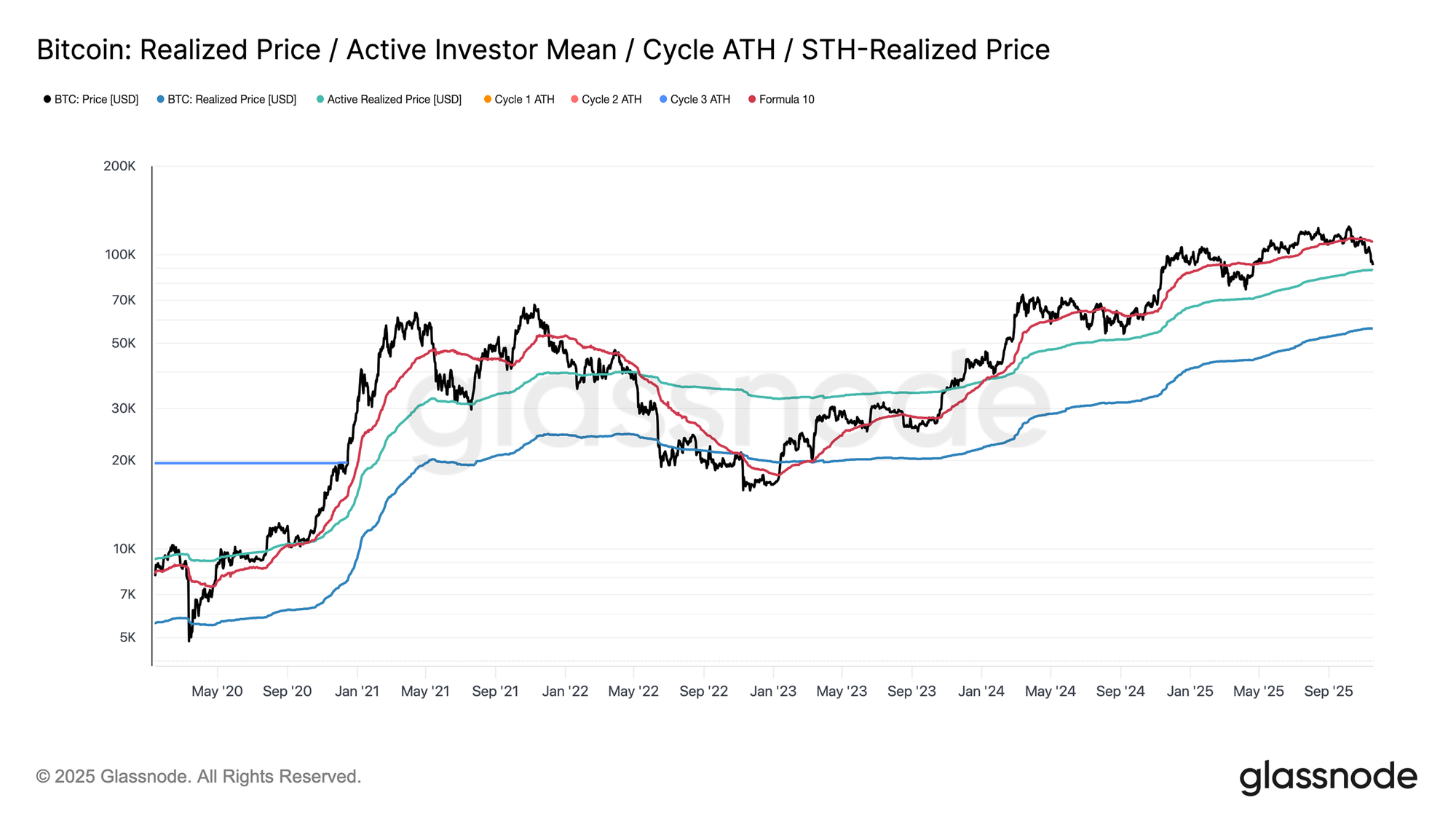

重新审视估值模型后可以看到,市场如今进入了未知区域,在这一轻度下行阶段中,投机兴趣反而明显上升。首个主要防御区位于活跃投资者的已实现价格,目前约为 8.86万美元。在该水平附近交易,意味着比特币已经回到了近几个月内曾主动移动过资金的非休眠持有者的成本基础,使其成为一个潜在的中期区间。

然而,若价格明显跌破该模型,这将是本周期内首次跌破活跃投资者成本基础,表明空头动能已明显占据主导地位。

一种不同类型的下跌

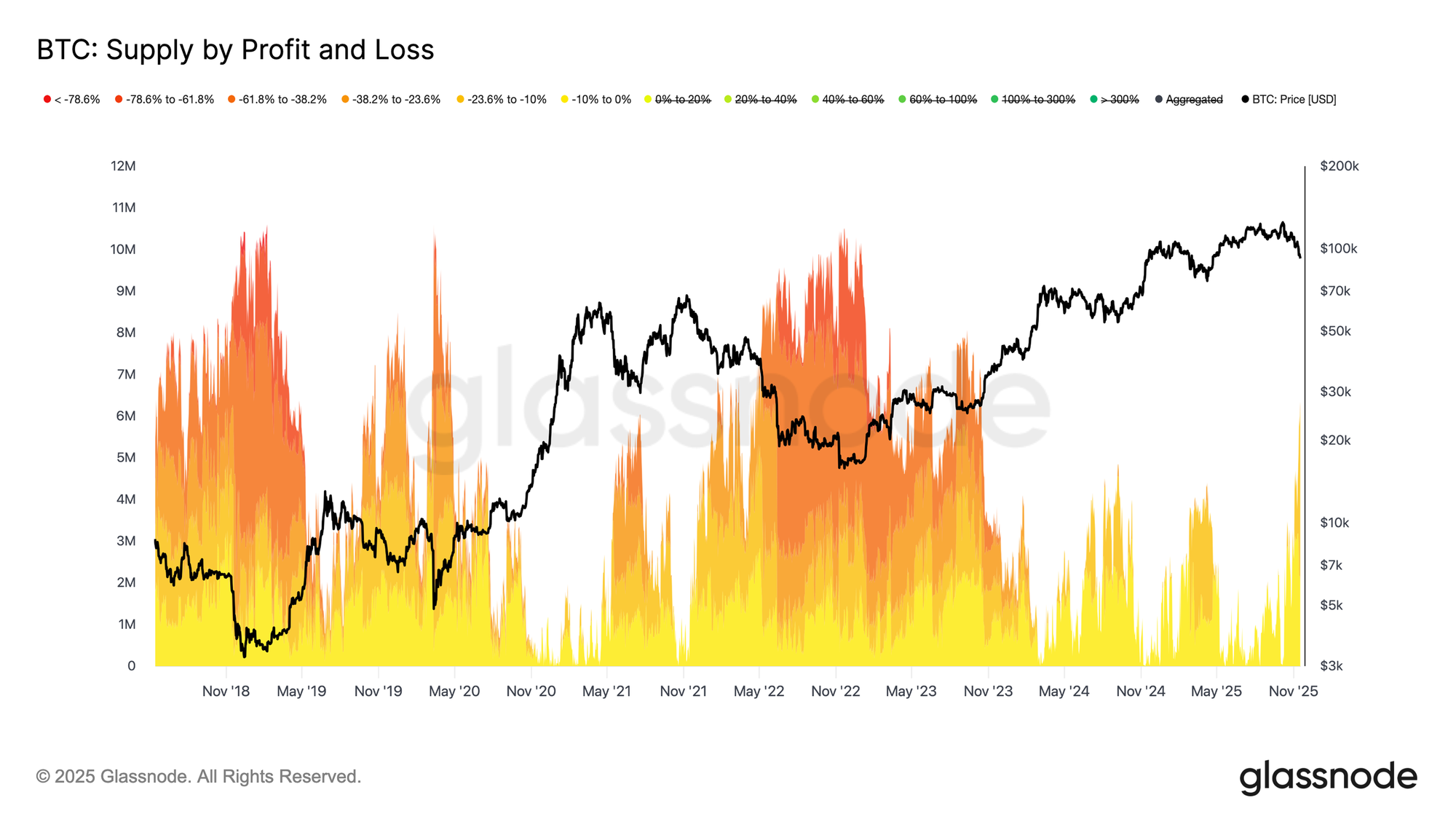

尽管已跌破短期持有者成本基础模型的主要下沿,但当前投资者的亏损规模和痛苦程度仍远未达到 2022–2023 年熊市中的极端水平。下图根据当前所有处于亏损状态的比特币,并按照其未实现亏损深度进行分组。目前大约有 630 万枚 BTC 处于水下,其中多数集中在 -10% 至 -23.6% 的亏损区间。

这种分布与 2022 年第一季度的短暂区间震荡非常相似,而非深度投降阶段。因此,活跃投资者已实现价格(8.86万美元)与真实市场均值(8.2万美元)之间的价格区间,可能成为轻度熊市阶段与类似 2022–2023 的全面熊市结构之间的“关键分界区间”。

链下洞察

ETF需求缺失

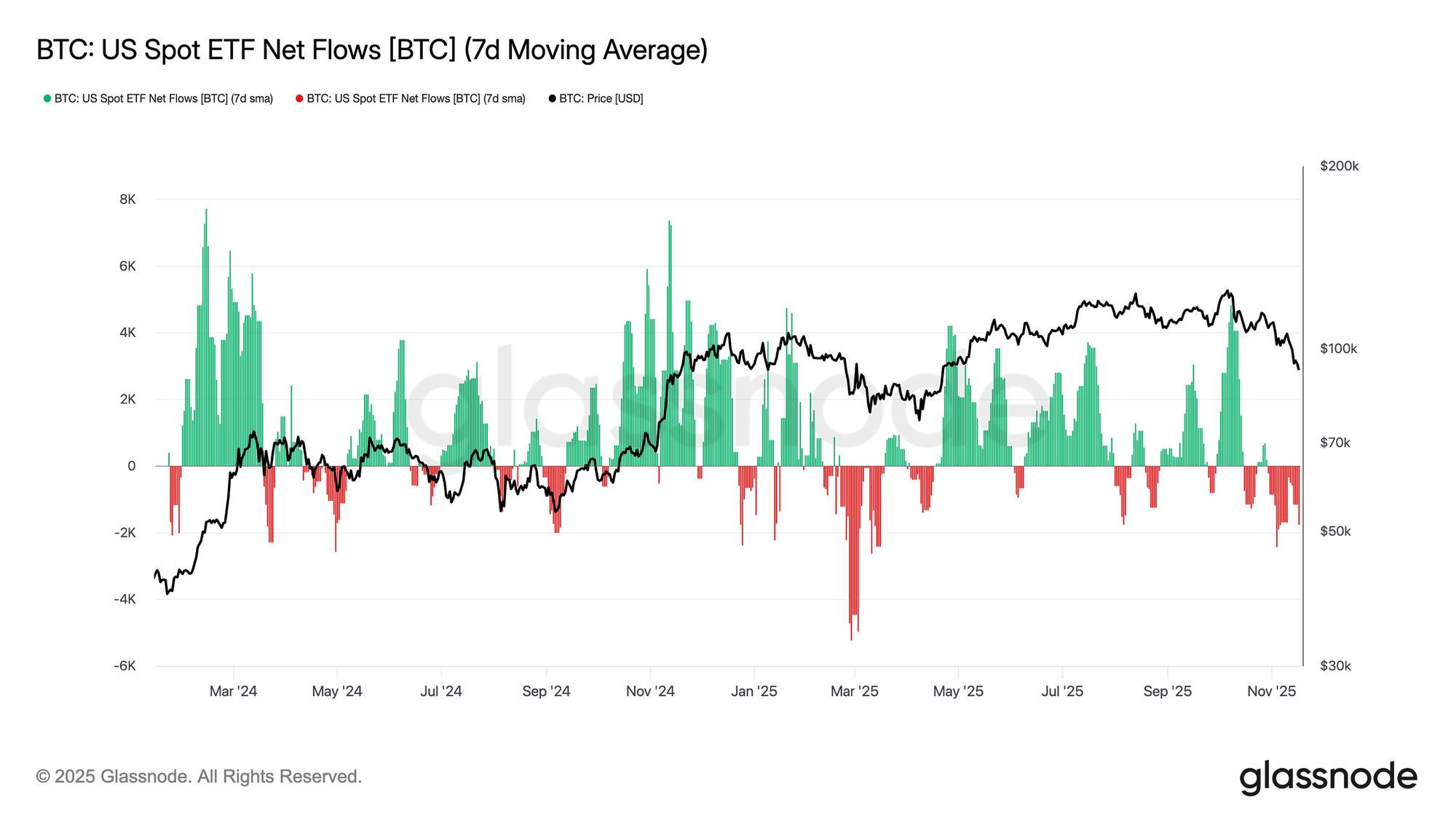

美国现货 ETF 的资金流继续反映出需求严重不足,7 日均值在近期始终保持大幅负值。持续的资金流出表明,传统金融配置者在本轮下跌中不愿增加敞口,这与以往上涨阶段所依赖的强劲资金流入形成鲜明对比。当前的疲软走势表明主动配置意愿已明显降温,也凸显出市场最重要的边际买家群体之一缺乏新增买盘,进一步强化了需求受限的整体环境。

ETF 资金长期缺乏流入意味着重要需求支柱尚未重新入场,造成本周期市场缺少关键买盘力量。

风险偏好未见回暖迹象

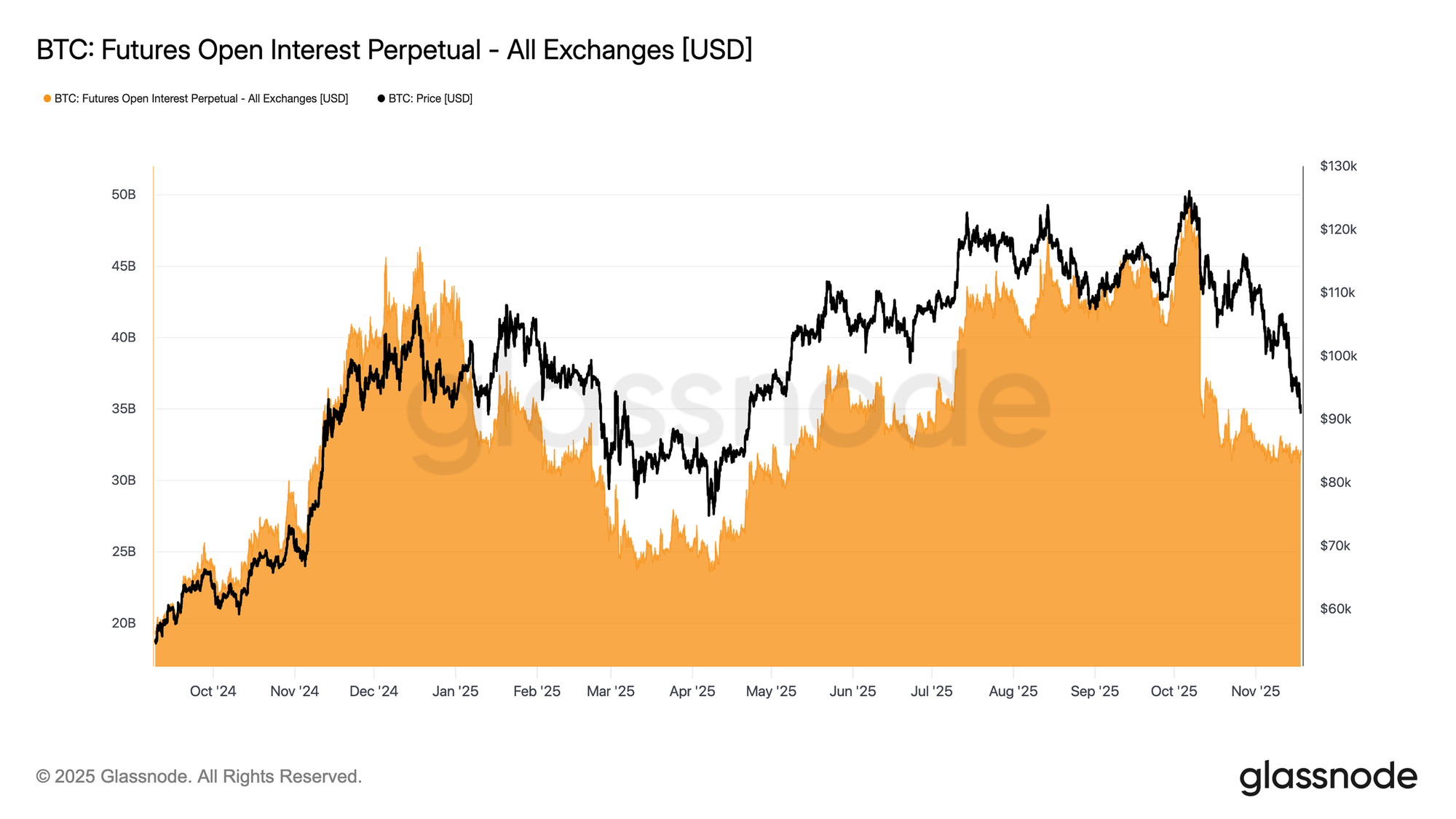

本周期货未平仓量继续随价格下行而进一步下降,显示投机活动持续减弱。交易者并未在疲弱中加仓,而是系统性地撤出风险,使得衍生品市场的仓位水平相较以往的下跌阶段明显偏低。新增杠杆的缺失突显市场参与者的谨慎态度,与风险偏好群体整体需求下滑的主题一致。

期货仓位的持续收缩表明市场仍不愿投入资本,进一步强化了当前价格走势缺乏信心支撑的现状。

资金费率跌至周期地点

随着期货未平仓量持续下降,衍生品市场正在发出投机仓位明显减轻的信号。交易者选择撤出风险,而不是在疲弱中加杠杆,使当前 OI 相较于以往的下跌阶段呈现显著的低杠杆水平。

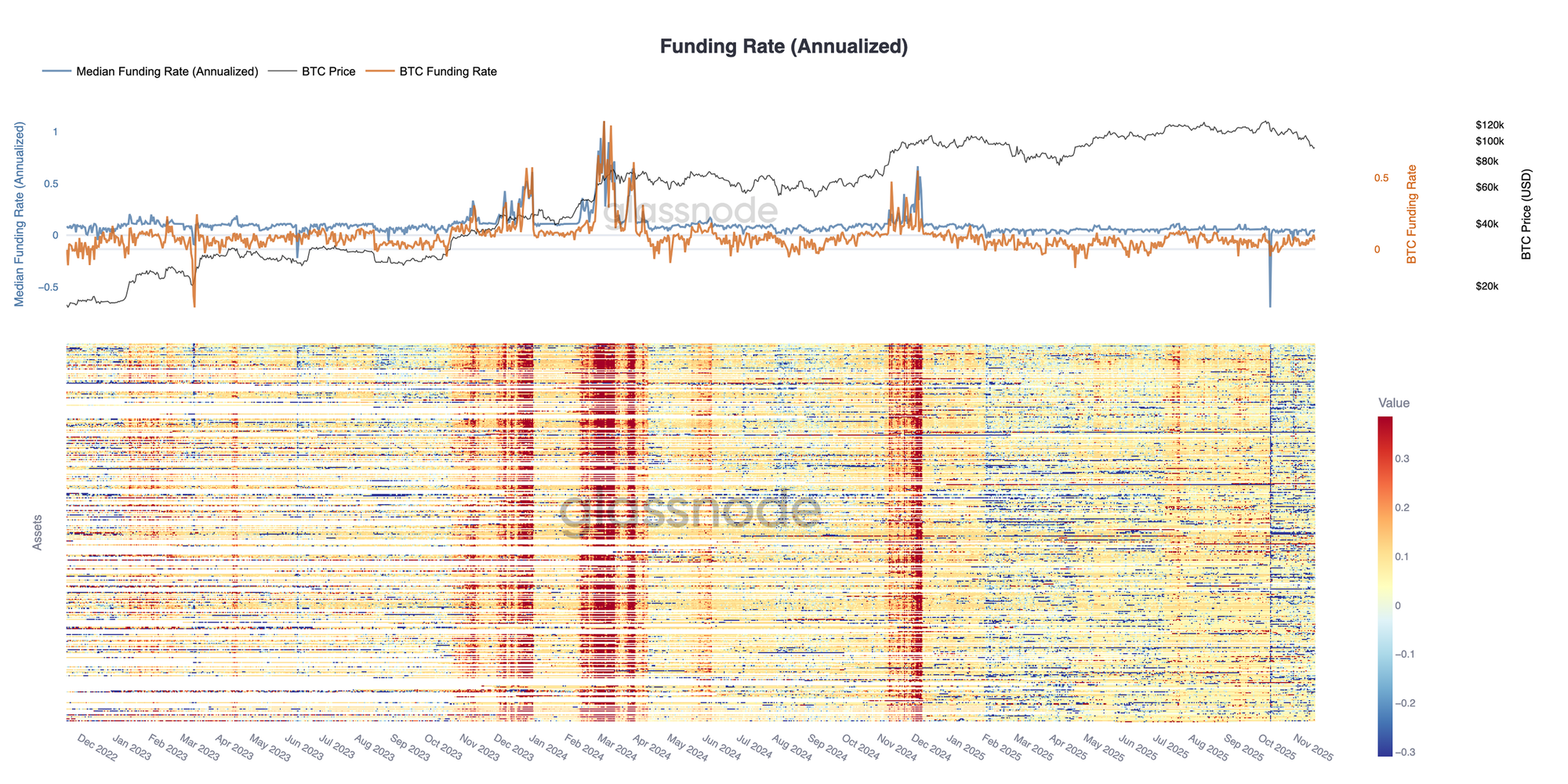

这一动态在资金费率市场中得到呼应,前 500 大资产的资金费率已明显转向中性至负值区间。相比年初的正溢价环境,如今的变化凸显杠杆多头需求显著降温,市场情绪转向更防御性的仓位布局。

未平仓量下降与资金费率转负共同确认:投机性杠杆正在被系统性抽离,市场环境呈现更强的避险属性。

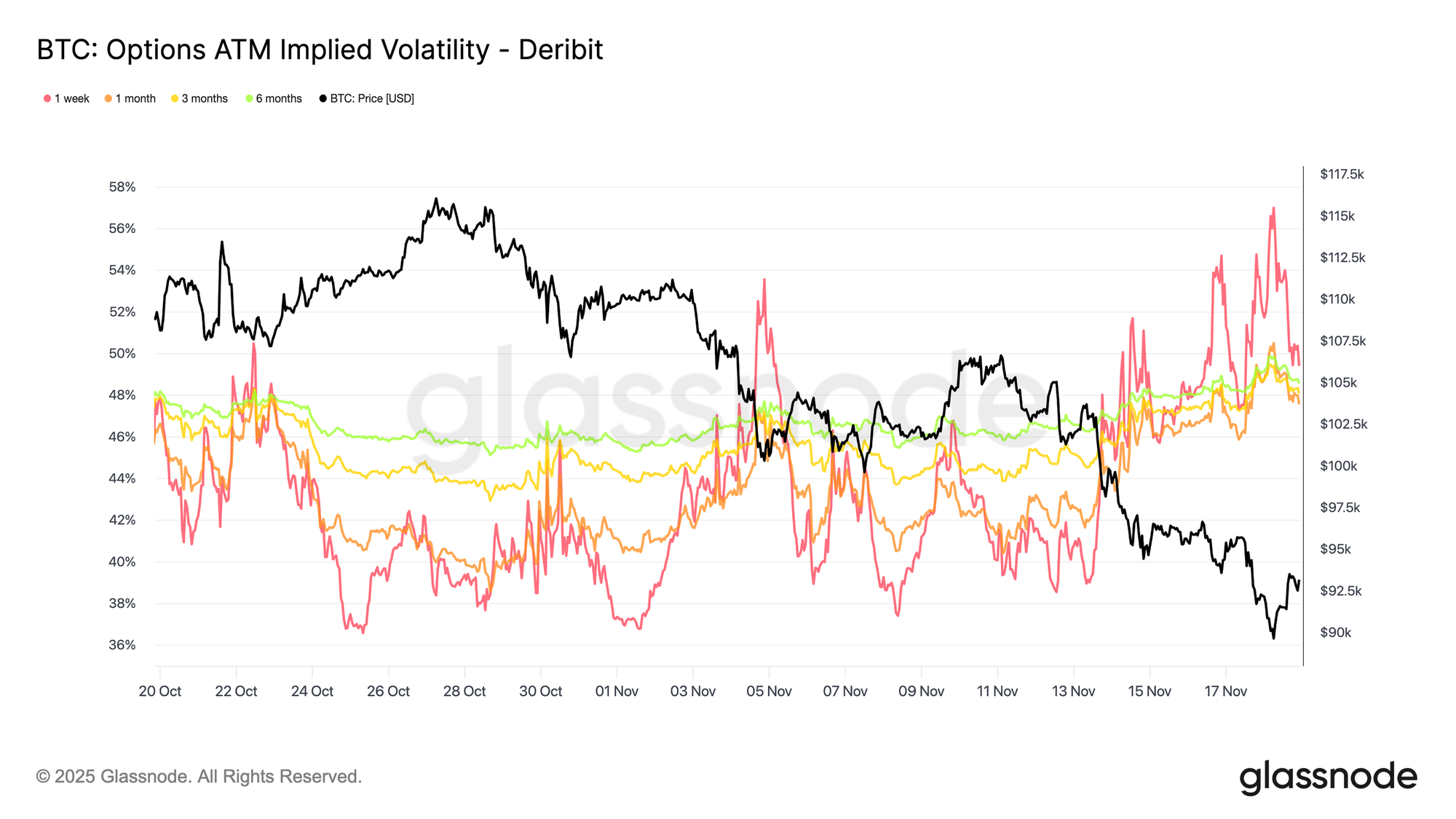

隐含波动率的急剧上升

期权市场通常最先重新定价风险,而在比特币短暂跌破 9万美元后,期权市场迅速做出了反应。各期限的隐含波动率均大幅上升,其中短端反应最为剧烈。图表显示短期限波动率显著抬升,全曲线范围出现重新定价。

这次波动率上升主要由两个因素驱动:其一,是交易者为应对更深回调的可能性而提高对下行保护的需求。其二,是空 gamma 的做市部门被迫回补空头期权并上移仓位,机械性地推高了短期限隐含波动率。

当前隐含波动率已接近 10 月 10 日清算事件时的水平,显示市场对短期风险的重新评估速度之快。

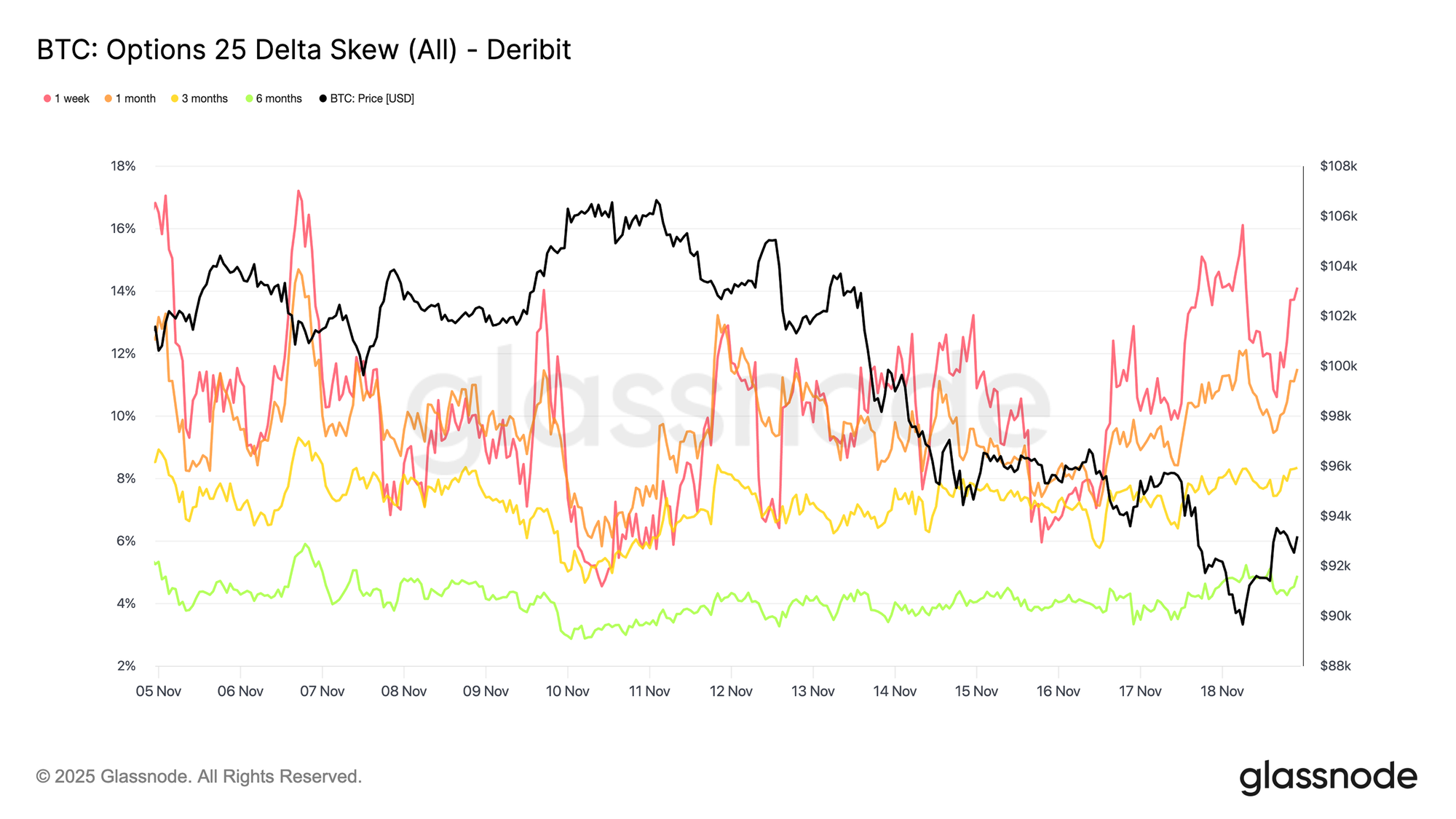

偏度指标确认市场恐惧

从隐含波动率转向偏度时,期权市场传递出的信号依然一致。25 Delta 偏度在所有期限上均保持负值,而一周期偏度已经接近极度看空的水平。一周期看跌期权约 14% 的溢价表明,无论现货价格如何变化,交易者都愿意支付显著更高的成本来获取下行保护。

这种行为可能形成自我实现的预期。当交易者购买这些看跌期权时,做市商往往会处于空 delta 状态。为了对冲该敞口,他们需要卖出期货或永续合约。这些卖盘会给市场增加压力,并可能放大交易者试图对冲的下跌趋势。

长期偏度同样偏空,但没有短期如此极端。六个月期限的偏度略低于 5%,表明市场担忧主要集中在短期,而非整个期限结构。

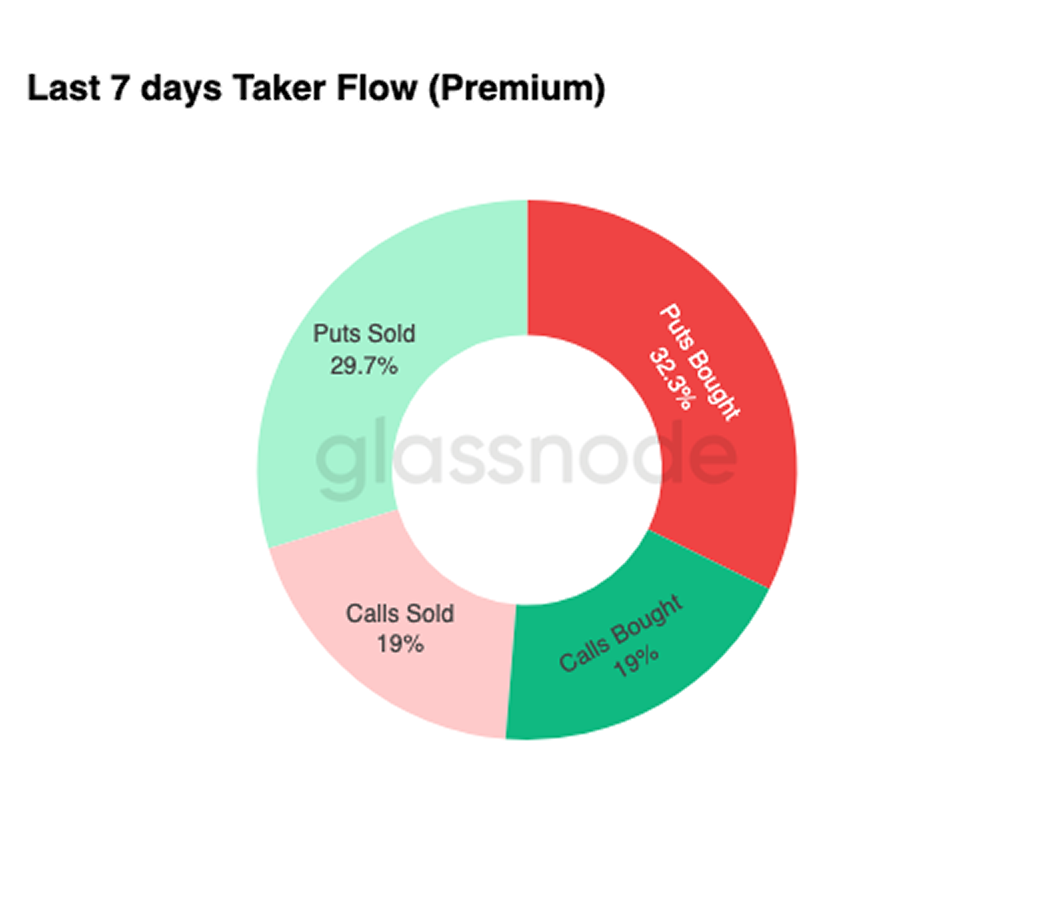

下行保护需求

从偏度转向实际交易行为,过去七天的吃单流向体现同样的模式。交易者大量买入力度较强的看跌期权溢价,远超看涨期权需求。这种行为符合对冲模式,反映出市场更倾向于保护自己免受进一步下跌,而非布局上涨。

看涨期权相关活动有限,进一步说明交易者并未在年末前显著增加风险敞口。买入看涨与卖出看涨的规模均显著低于看跌期权的流量,这支持了“谨慎而非投机”主导当前仓位布局的观点。

总体而言,这些信号都指向一个正在为高波动做准备、并倾向于防御性保护而非风险敞口的市场。

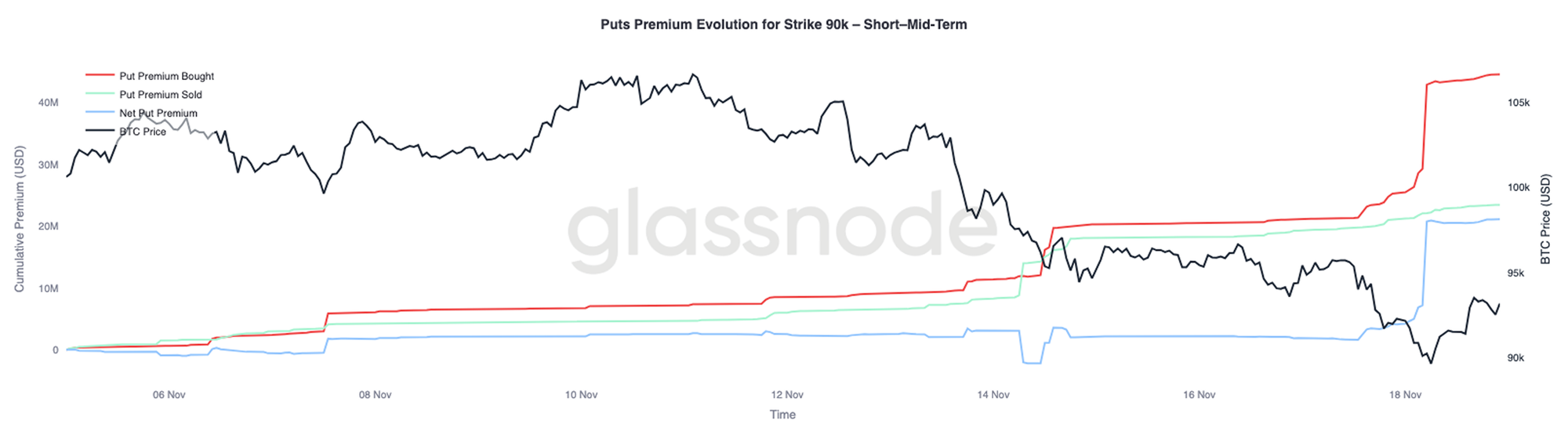

9万执行价看跌期权溢价

延续更广泛的资金流模式,90K 执行价的看跌期权溢价显示在价格走弱过程中,下行保护需求如何进一步加速。在过去两周里,该执行价的净看跌期权溢价一直相对平衡,直到比特币跌破 93,000 美元。一旦该价位失守,交易者迅速抬升了这些看跌期权的报价,推动9万执行价的买入力度急剧上升。

这种行为表明,随着现货压力加大,交易者愿意支付越来越高的价格来锁定下行保护。这一走势也与前述短期期权隐含波动率的上升一致,因为关键执行价上的集中需求通常会推高期限结构的短端。

9万看跌期权的快速重新定价凸显,一旦关键价位被击穿,下行对冲活动能以极高速度增强。

定价市场脆弱性

从单一执行价转向更广泛的波动率指标,DVOL 指数显示市场已对风险进行了大幅重新定价。DVOL 已重新攀升至接近 50 的月度高位,而三周前还接近 40。DVOL 反映的是一篮子固定期限期权的隐含波动率,因此其上升代表交易者预期后续价格波动幅度会更大。

DVOL 的上行与期权市场中观察到的一切信号相互呼应:隐含波动率期限结构全线走高、偏度持续为负、近期流量呈现负 delta、且交易者对年末加仓风险兴趣极低。这些因素共同描绘了一个正在为不稳定价格走势做准备的市场。背后的核心驱动包括永续合约的清算风险、宏观不确定性,以及缺乏来自 ETF 的强劲现货需求。

下一件可能改变当前波动率结构的事件,将是三周后的 FOMC 会议。在此之前,期权市场将继续释放谨慎信号,并表现出对保护性仓位的明显偏好。

DVOL 的上升进一步强化了市场正在为更大幅度的波动定价,交易者正积极布局以应对波动性。

结论

比特币仍处于一个充满挑战的市场阶段,其特征包括市场结构走弱、投机需求回落,以及衍生品领域全面转向避险仓位。现货需求缺失、ETF 资金流为负、期货市场在疲弱行情中无意增加杠杆。同时,隐含波动率、偏度以及对冲流向等指标均指向对短期下行风险的高度担忧,投资者愿意支付越来越高的溢价来获得保护。这些因素共同构成了一个正在寻求稳定的市场格局,其未来走势取决于:需求是否能在关键成本基础区域重新出现,或当前的脆弱性是否将演变为更深度的回调甚至熊市阶段。

免责声明:此报告不提供任何投资建议。所有数据仅供参考和教育目的使用。不应根据此处提供的信息做出任何投资决策,您应对自己的投资决策负完全责任。

显示的交易所余额来自Glassnode的地址标签综合数据库,该数据库通过官方公布的交易所信息和专有聚类算法积累而成。虽然我们努力确保交易所余额的最大准确性,但必须注意的是,这些数字可能并不总是交易所储备的全部,特别是当交易所不披露其官方地址时。我们敦促用户在使用这些指标时要谨慎小心。Glassnode不应对任何差异或潜在的不准确负责。