韧性和同步

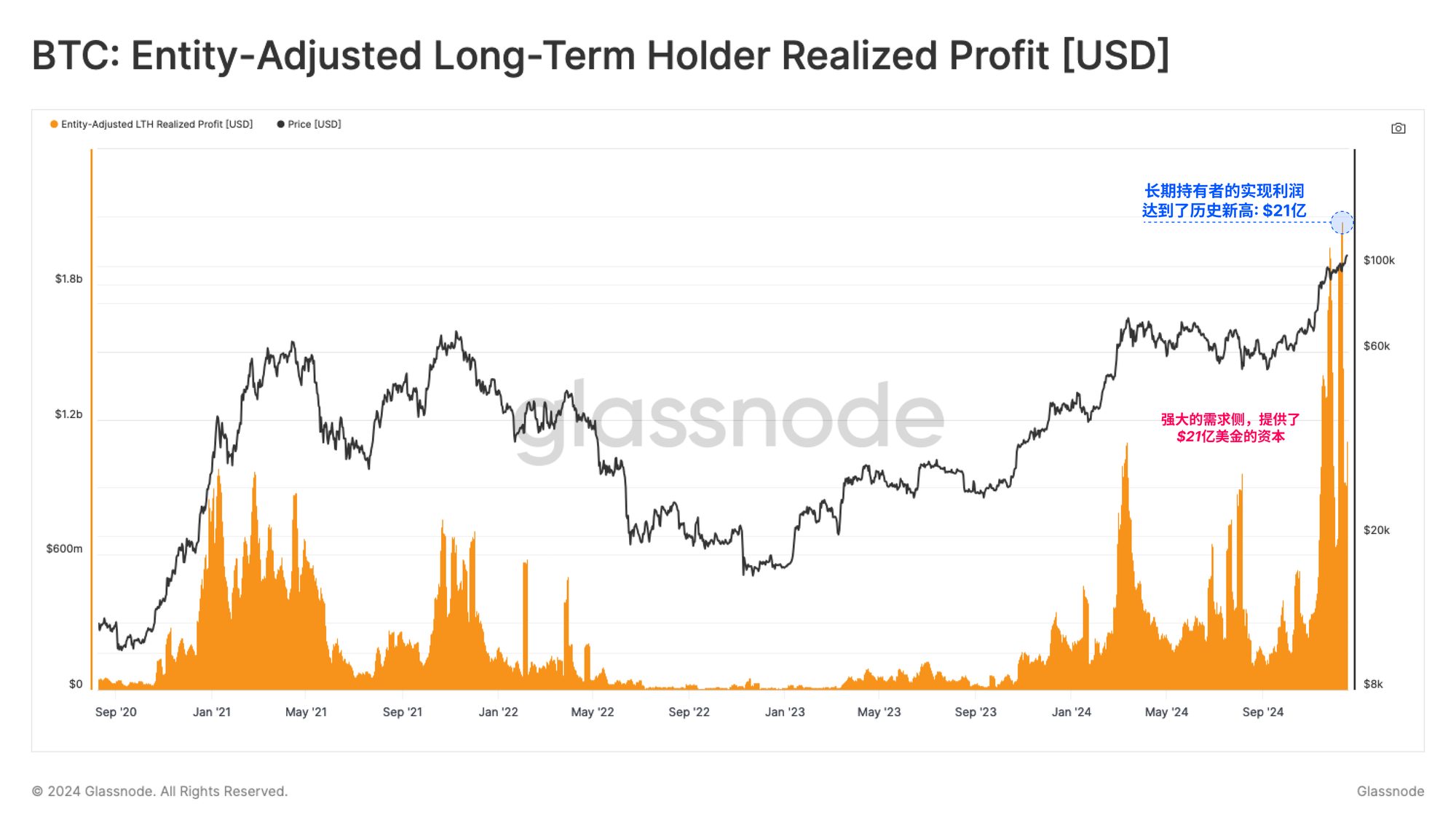

比特币持续维持在10万美元价格之上,这是个心理上重要的水平,这一趋势受到稳定的资本流入支撑。长期持有者正利用这一流动性机会,大规模卖出供应,实现了创纪录的21亿美元的利润。

执行摘要

- 尽管市场规模、投资者构成及市场结构动态存在巨大差异,比特币价格走势在历次周期中依然展现出惊人的相似性。

- 在价格已连续数周高于10万美元的背景下,长期持有者抓住机会,将供应卖出至新需求中。这一行为导致实现利润突破21亿美元,创下历史新高。

- 值得注意的是,这些利润兑现的显著部分源自6个月到12个月币龄的比特币,而币龄更长的比特币相较之下仍保持较为沉寂。

- 新投资者持有的网络财富比例显著上升,这一现象突显了强劲的需求特征,但也反映出财富平衡正在从长期持有者向新投资者转移。

历久弥新

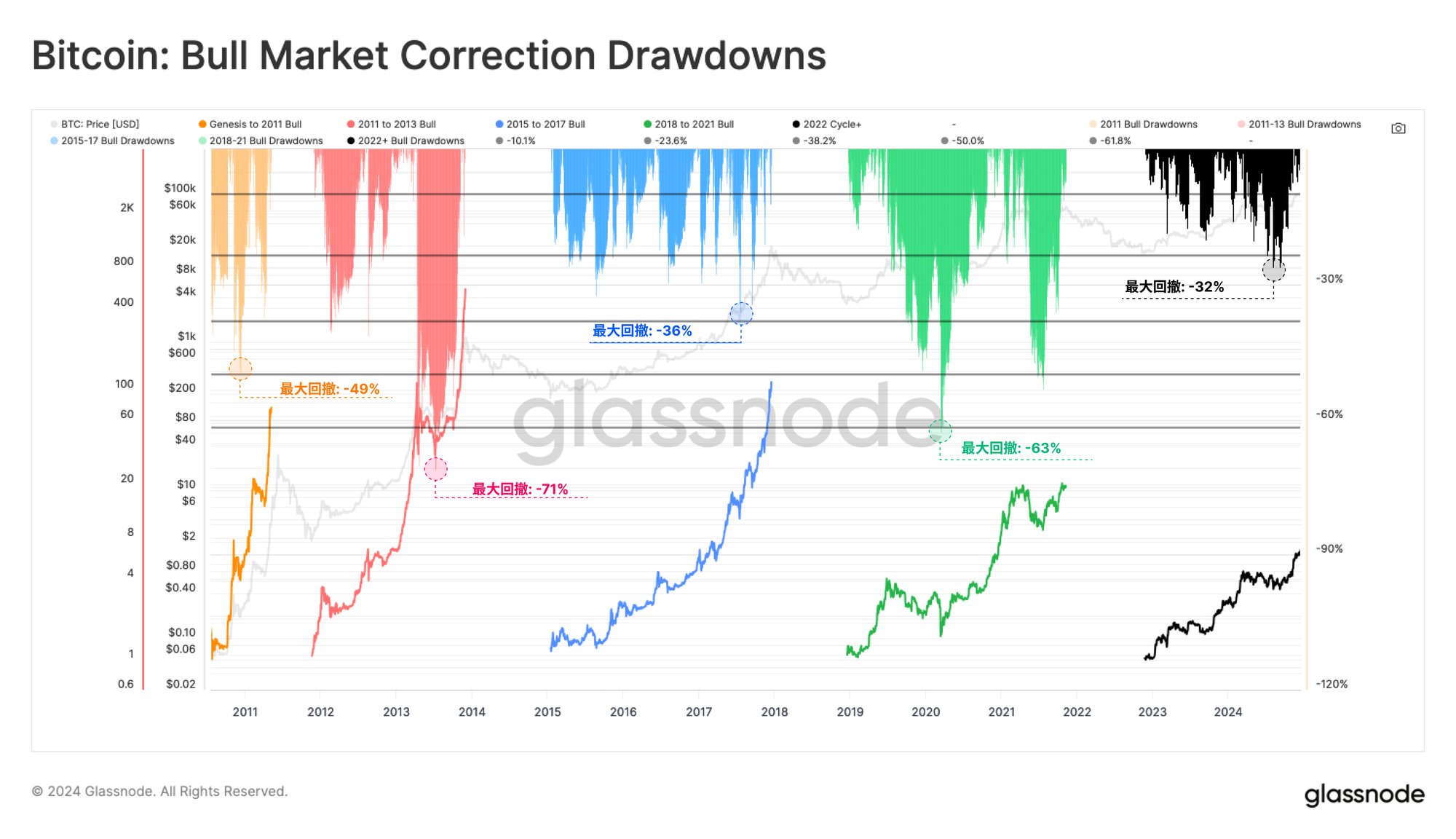

2024年对于比特币而言是又一个非凡之年,年初至今的回报率已超过150%,且BTC价格已维持在10万美元之上数周之久。将当前价格表现与历次周期进行比较,我们发现这一周期与2015-18年和2018-21年周期之间存在惊人的相似性。

- 2015-2018周期: +501%

- 2018-2022周期: +1085%

- 2022+周期+638%

当我们考虑到市值的数量级在这些周期间显著增长时,这一相似性更显得非凡,因为要实现相同程度的增长,需要的资本流入量越来越大。

有趣的是,尽管牛市中价格大幅上行通常伴随着极端的抛售压力,但随着市场规模的扩大,每次牛市上涨过程中市场回撤的严重程度逐步减弱。

本周期最深的回撤发生在2024年8月5日,跌幅为32%。大多数回撤时,比特币价格仅仅跌至局部高点以下25%,这表明这一周期的波动性是迄今为止最低的之一。这可能反映出现货ETF的推出打开了巨大的需求窗口,同时机构投资者的兴趣也在不断增长。

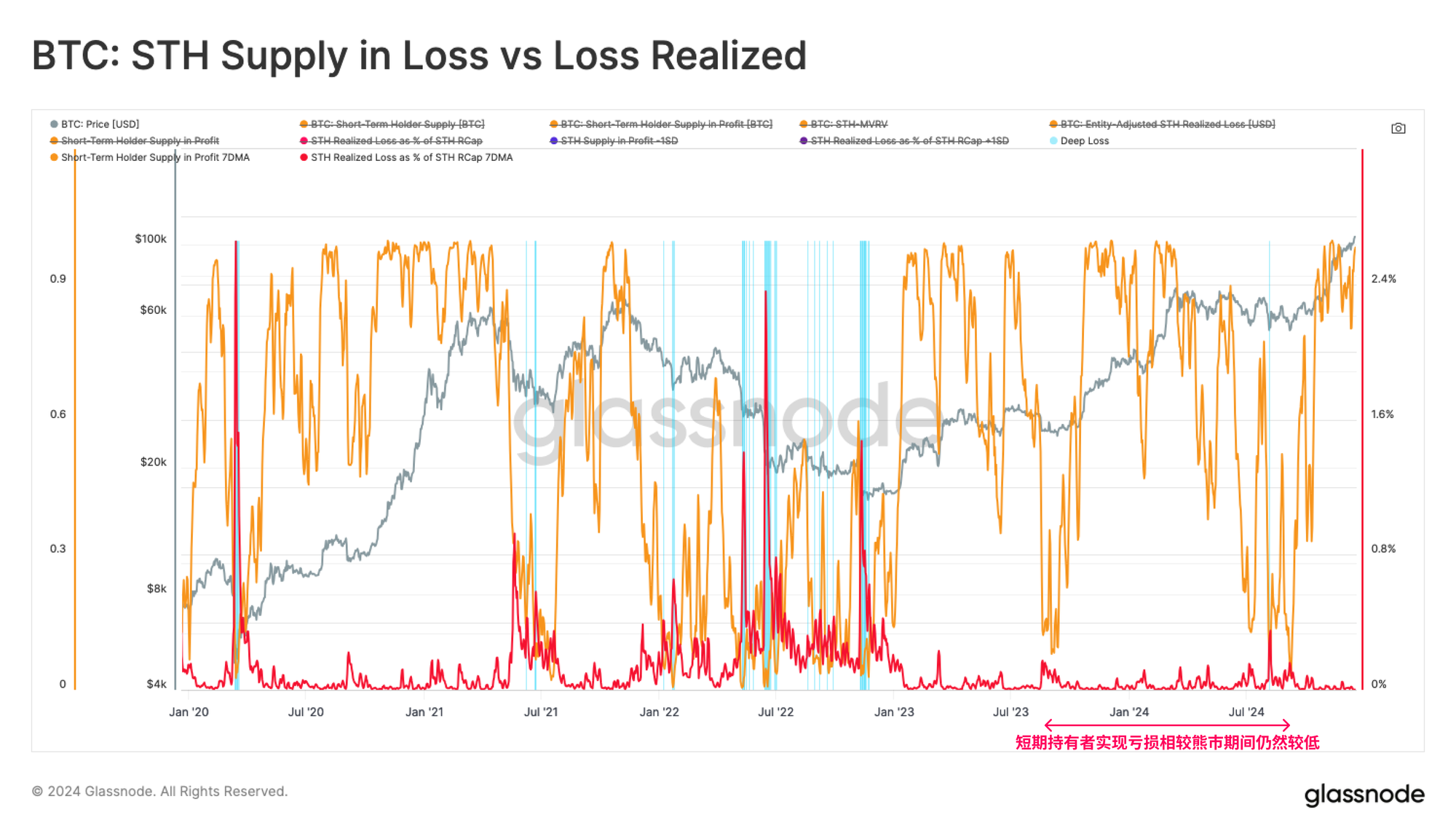

解析损失

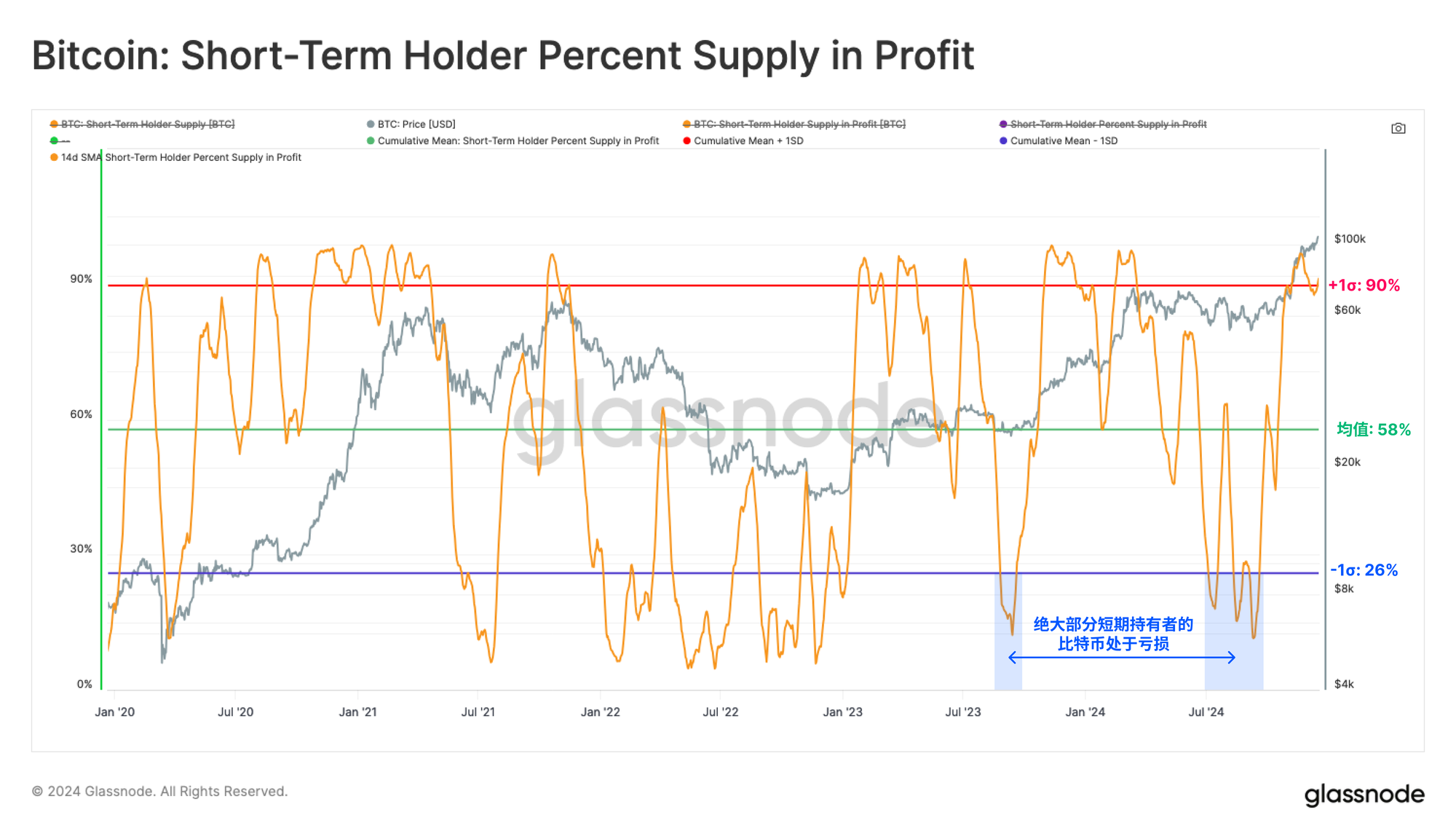

在上述回撤特征中,2023年8月和2024年9月的回调是当前上涨周期中最深的两次回撤。这两个时期均可被视为市场面临极端压力的节点,存在演变为恐慌局面并加速损失的潜在风险。

我们可以通过与短期持有者(STH)群体相关的指标来可视化这一现象,这一群体通常被视为新市场需求的代表。正如我们在关于卖方疲惫的研究中所探讨的那样,短期持有者(STH)群体是牛市上涨期间实现亏损的主要来源,这为我们提供了市场顶部压力的信息。

通常情况下,市场极度低迷时期的特征是币供应的主导部分处于亏损状态(币价跌破成本价)。我们可以看到,在2023年8月和2024年9月这两个时期,绝大多数短期持有者的比特币确实处于未实现亏损状态。

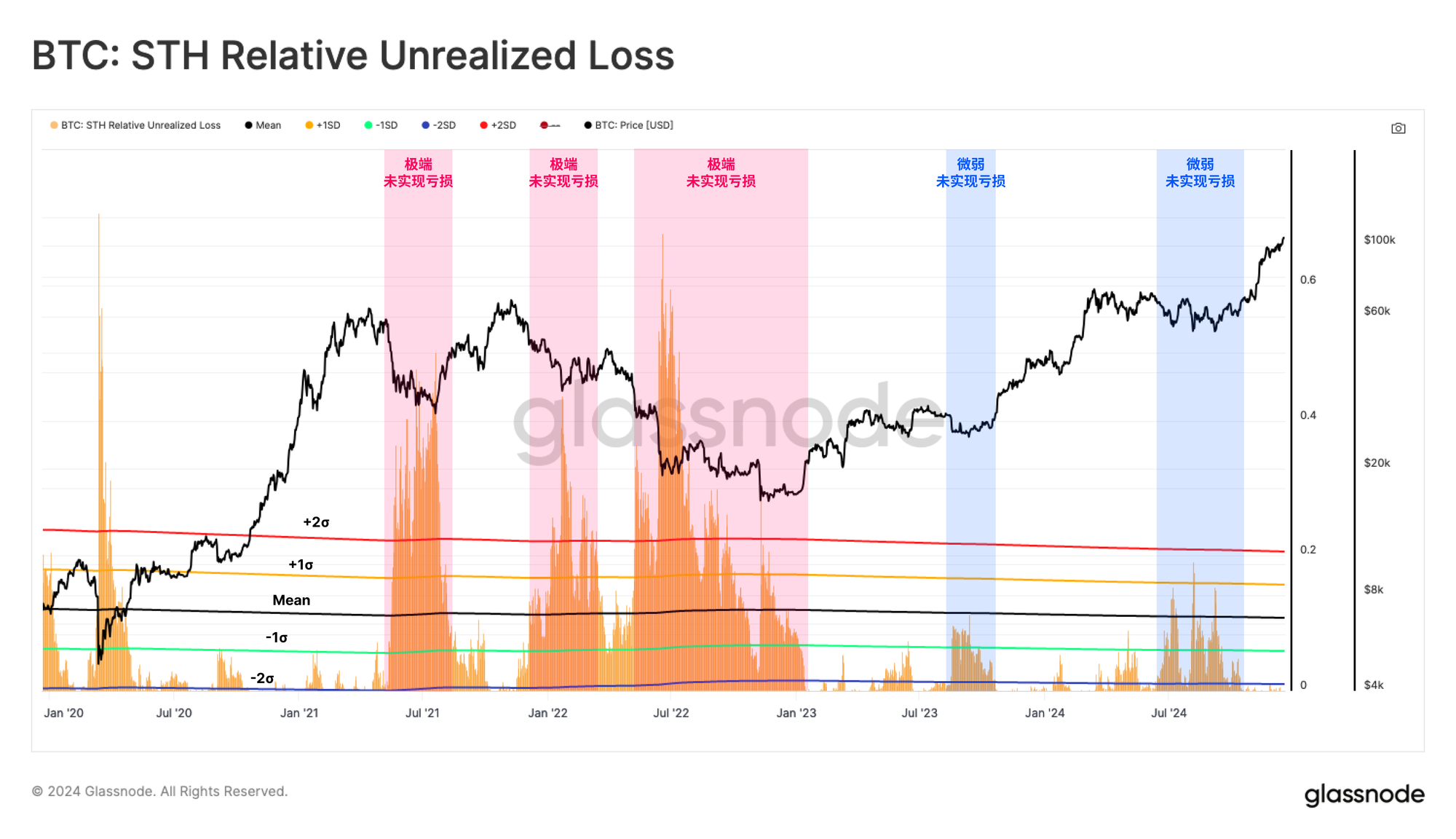

然而,当我们衡量未实现亏损的幅度(纸面亏损,而非亏损币的数量)时,呈现出另一幅图景。尽管绝大部分短期持有者的供应(按币数计算)相较于其成本价“水下”运行,但他们并未承受与市场恶化相关的极端未实现亏损。

当我们将短期持有者的亏损按其总投资财富的比例(通过STH实现市值计算)进行衡量时,发现了类似的情况。尽管短期持有者的全部供应在上述时期均处于亏损状态,但这并未导致连锁的实际亏损发生。

在下方的图表中,我们用蓝色标出了短期供应的亏损比例和锁定的亏损幅度超过均值1个标准差的时间段。在本轮牛市上涨中,2024年8月5日因日元套利交易平仓引发的波动是唯一显著触发这一条件的时刻。

卖方压力逐步加大

在上一部分中,我们评估了比特币市场在回调期间展现出的相对强势表现。接下来,我们将把关注点转向需求侧,分析其如何抵消来自获利了结的持有者的抛售压力。

长期持有者(LTH)在价格上涨至10万美元及突破这一水平的过程中,已分散了大量供应。长期持有者的抛售压力已超越3月份市场创下7.3万美元历史新高时的水平。

尽管这一抛售压力规模巨大,但它符合比特币牛市后期阶段的典型市场动态。

这一动态导致长期持有者卖出获利达到了新的峰值,单日实现利润达到创纪录的21亿美元。

在一个简单假设下——每位卖家都有相应的买家,这一观察结果为我们提供了需求侧力量的洞察:需求侧投资者向市场注入了约21亿美元的新资本。

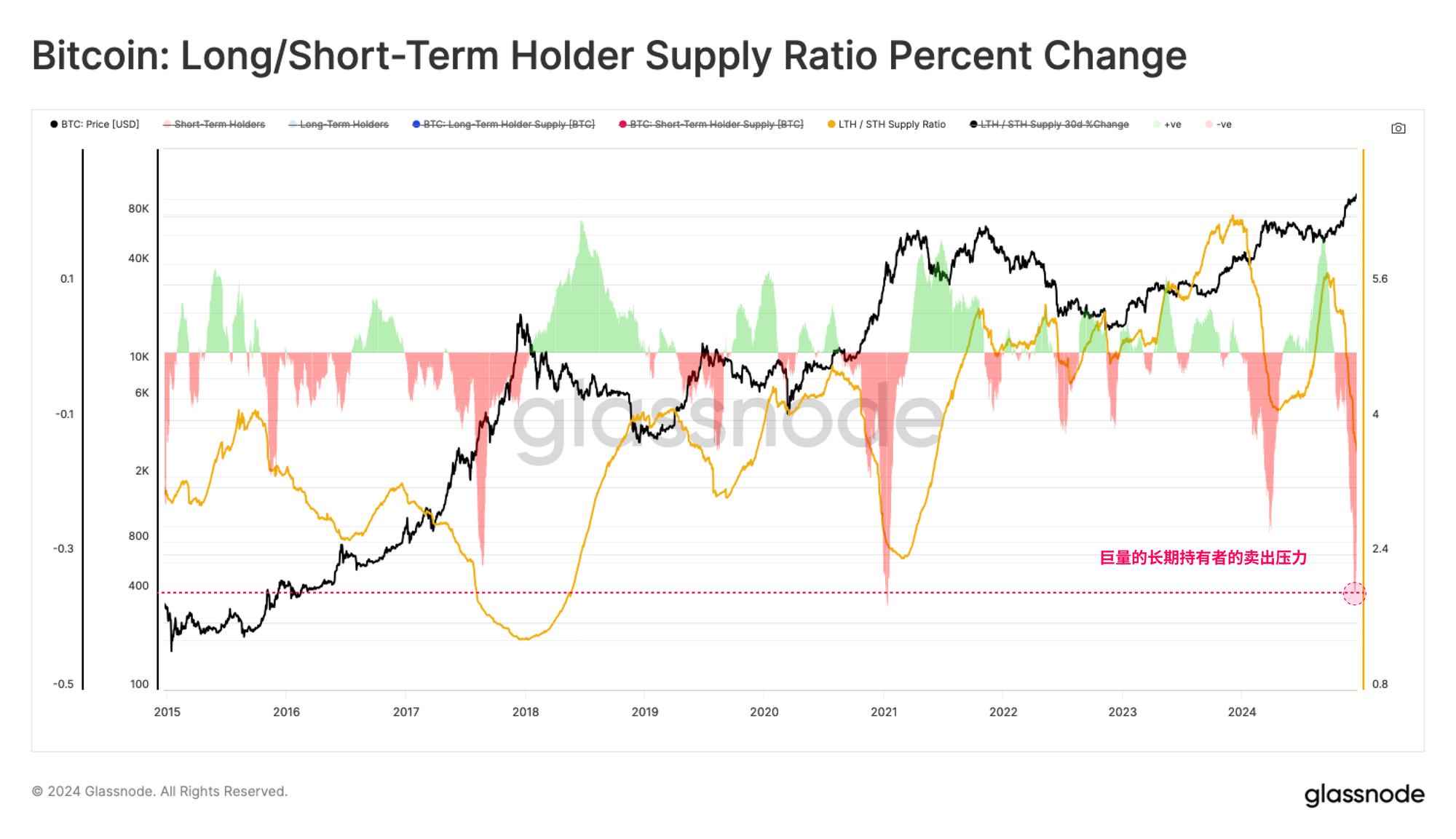

进一步观察,最近几个月内,近期移动的供应所持有的财富比例开始显著上升。这是因为长期持有者的币被卖出给新投资者,反映出需求侧活动的强劲增长。

然而,这些新投资者所持有的财富比例尚未达到前几个牛市周期顶峰时的水平。这表明市场可能尚未达到过往周期所见的狂热状态,投机者的饱和度也未达到历史峰值。

卖方的组成

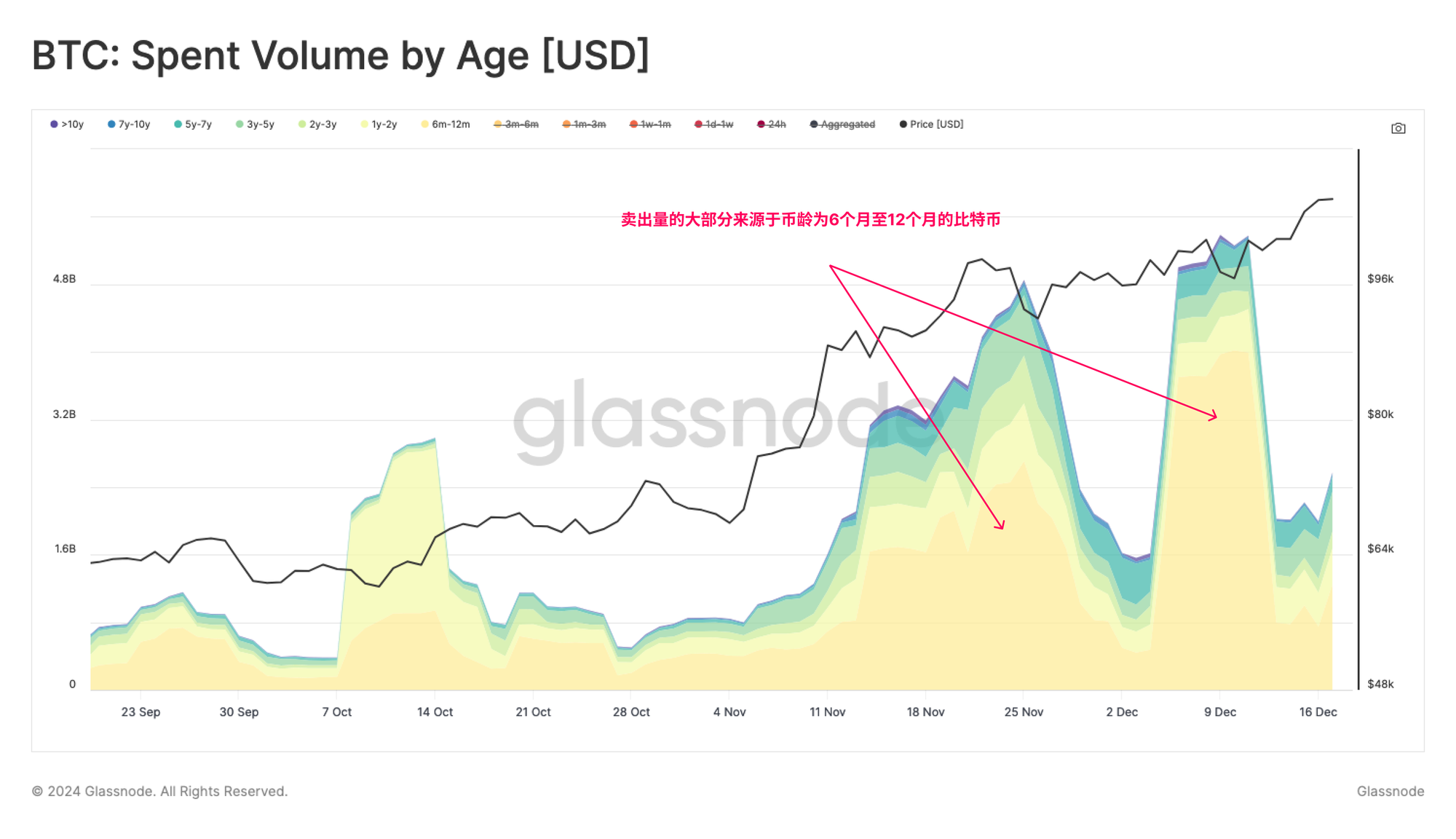

在展示了长期持有者抛售压力的整体规模后,我们可以通过对这一群体的不同币龄子集进行更细致的评估。

通过分析6个月以上币龄的支出量,可以发现,大部分的抛售压力源自6-12个月的子集。这些比特币大多是在2024年购入的。值得注意的是,3年以上币龄的比特币相较之下保持了相对静态,这表明这些持有者可能需要更高的价格,才会选择释放其持有的比特币。

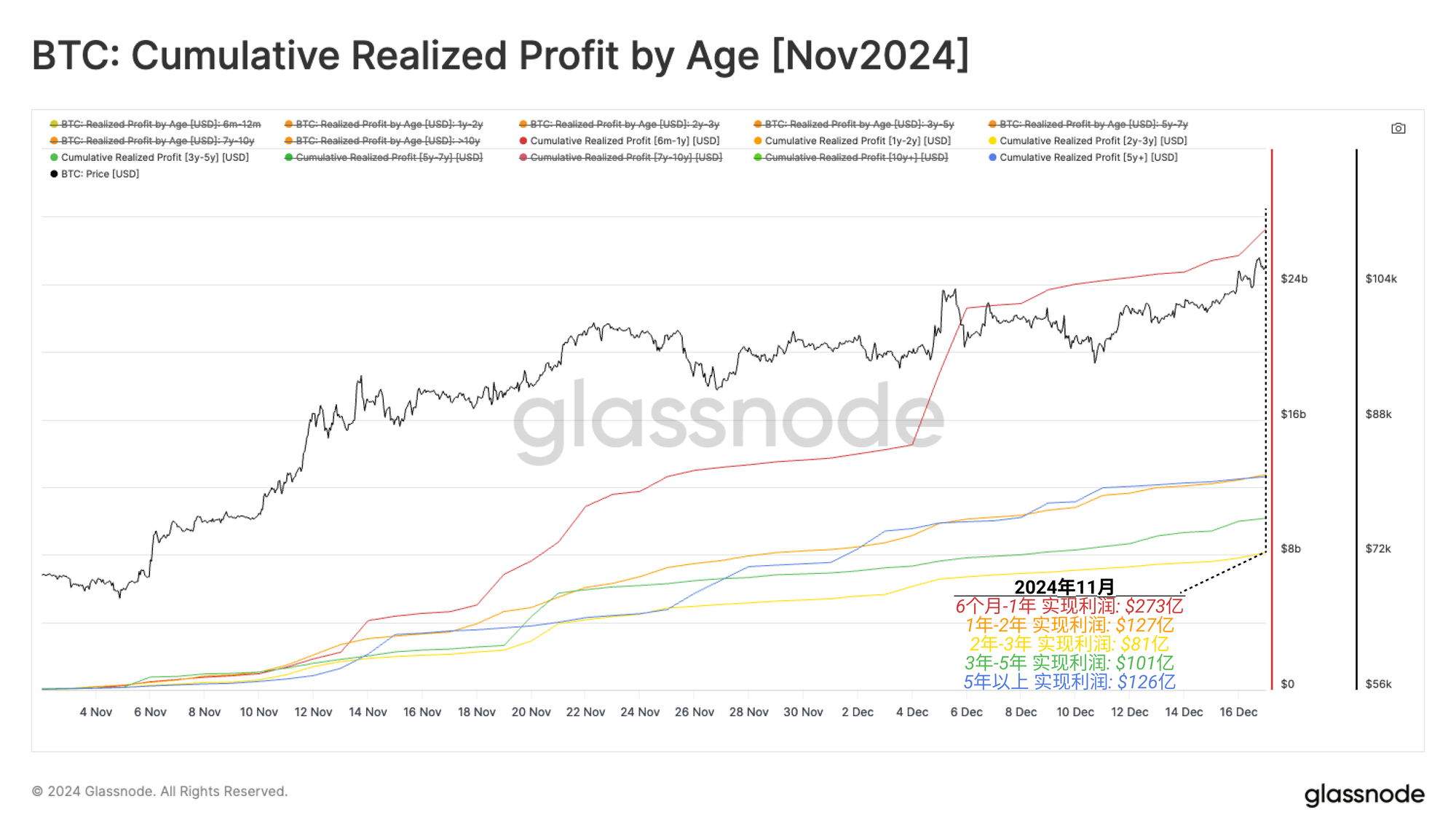

此外,我们还可以利用实现利润指标的币龄分解,评估哪些子群体对抛售压力的贡献最大。在这里,我们计算了自2024年11月以来按币龄分类的累计获利抛售量。

- 6个月-1年的实现利润:$273亿

- 1年-2年的实现利润:$127亿

- 2年-3年的实现利润:$81亿

- 3年-5年的实现利润:$101亿

- 5年以上的实现利润:$126亿

6至12个月币龄的比特币占据主导地位,贡献了38.5%的总抛售压力,这与前述观察相一致。

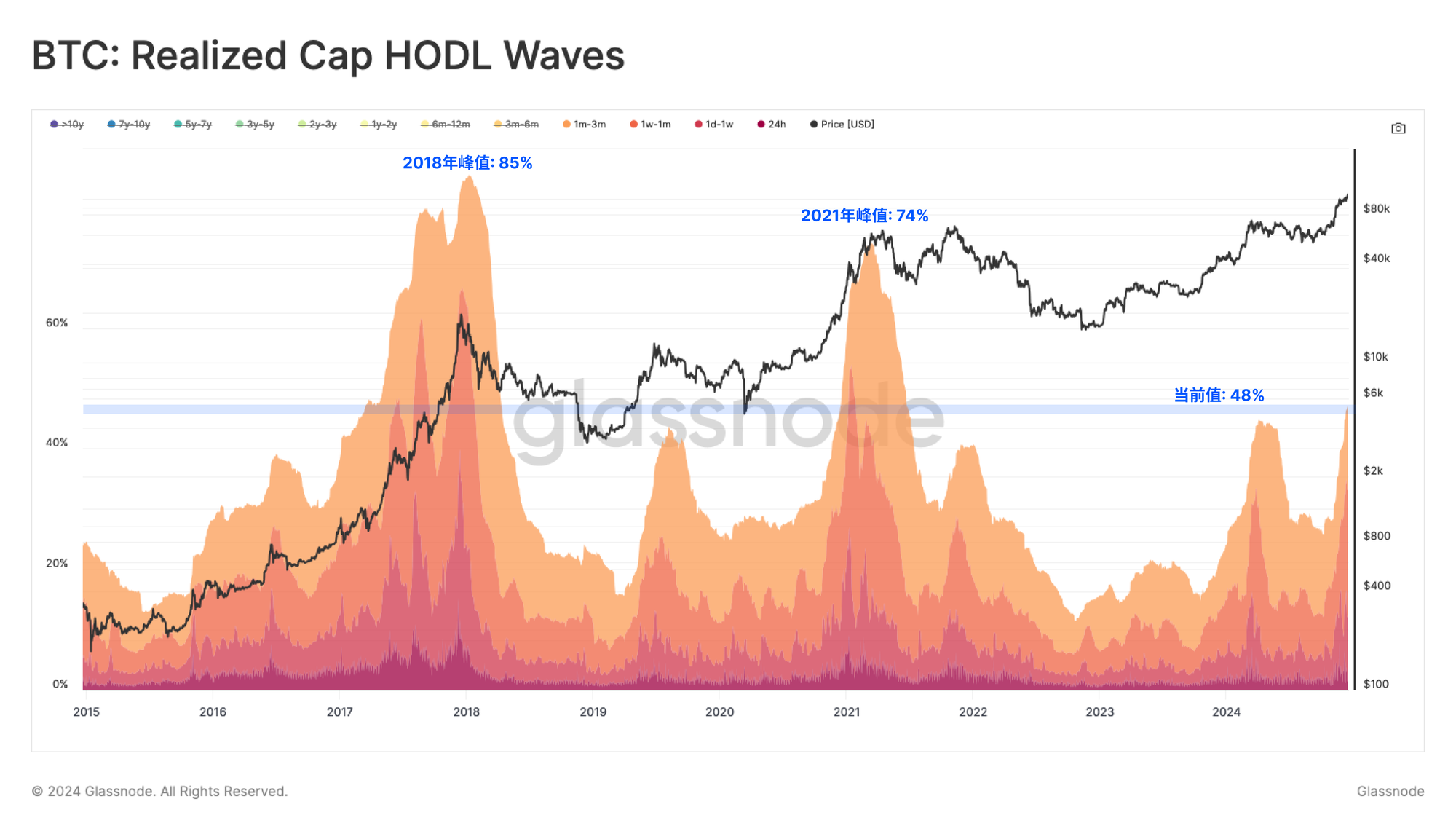

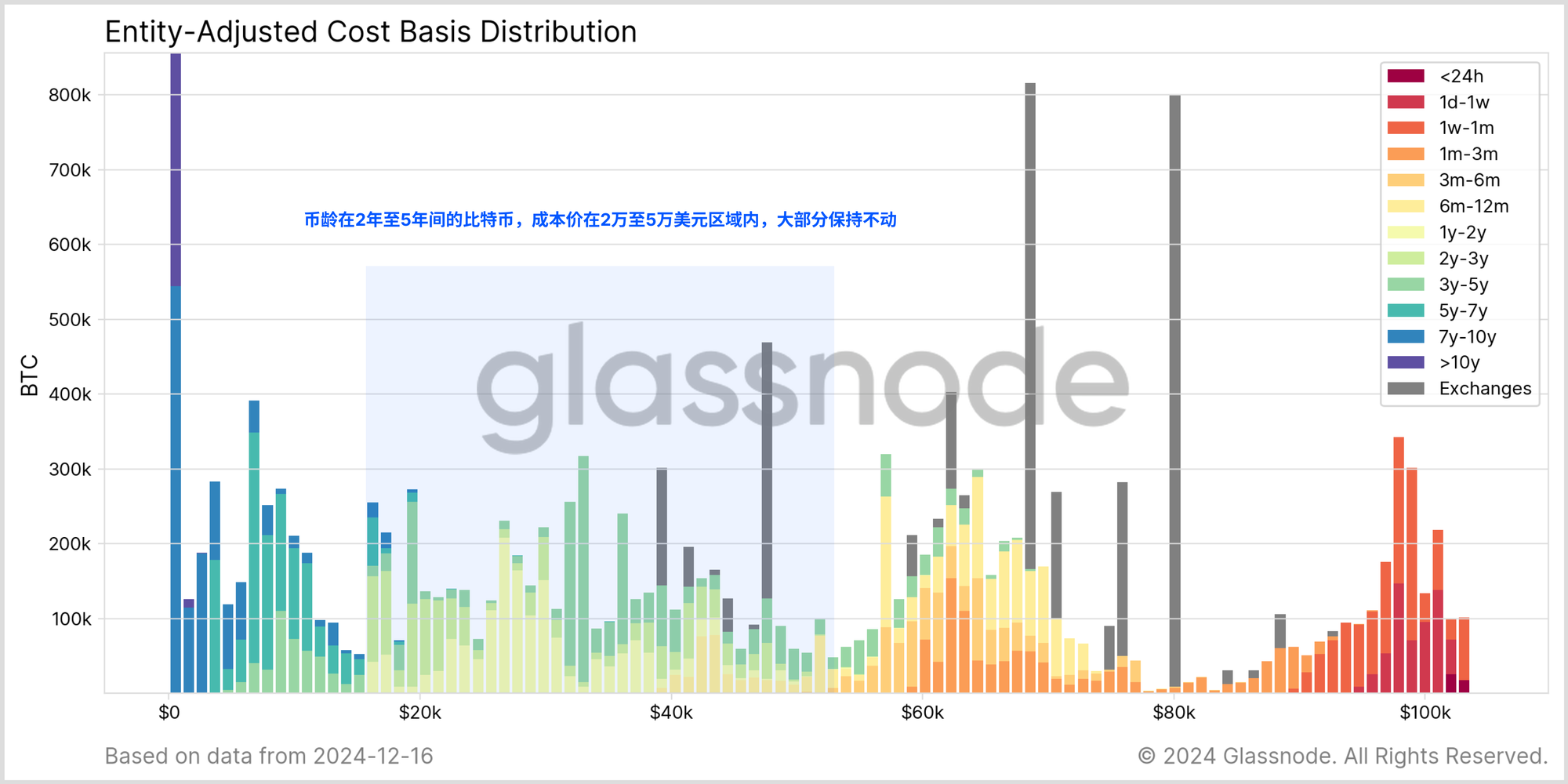

进一步巩固这一论点时,我们可以分析按持有币龄划分的URPD(未实现利润分布)指标。在这里,我们同样观察到,2-5年币龄的大量比特币仍保持不变,这进一步支持了“更高价格才会促使这些持有者释放其持币”的观点。

展望未来

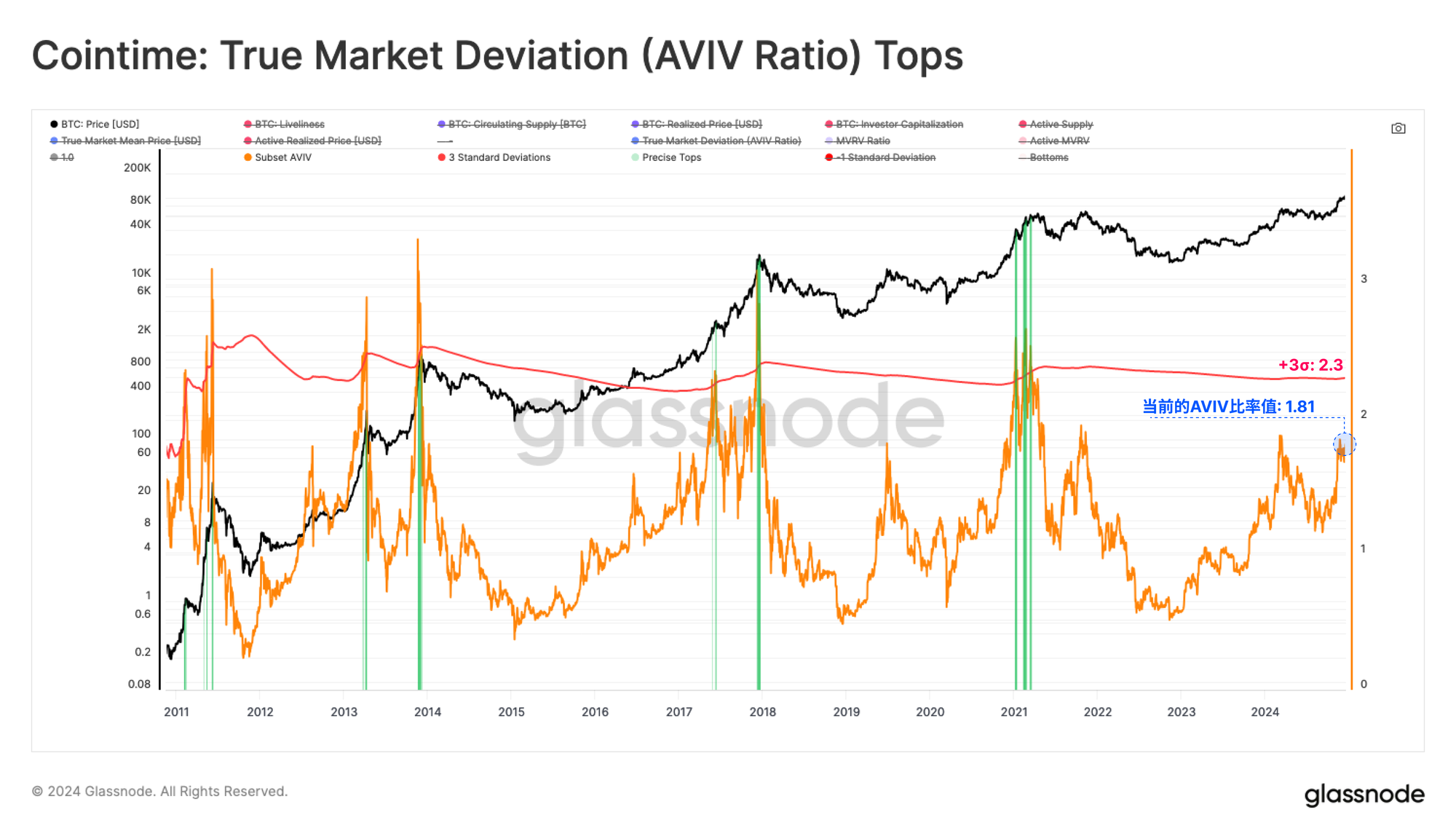

最后,我们将目光转向AVIV比率,该指标帮助我们评估当前市场中活跃投资者所持有的平均未实现利润(账面盈利)。

我们可以通过该指标衡量市场是否过热或低估,与市场参与者的盈利水平相对比。通常情况下,牛市在所有类型投资者均获得大规模利润时会达到顶峰,这将引发巨大的供应侧压力,同时伴随新的买家愿意以当前价格接盘的极度稀缺。

目前,AVIV比率尚未达到+3σ(标准差)的极端区间,这表明市场可能仍有进一步上行的空间,平均投资者的利润水平尚未过于诱人而引发大规模抛售。

总结和结论

供应侧力量正变得日益显著,长期持有者持续大规模派发比特币,导致实现利润达到惊人的21亿美元。然而,需求侧也表现出强劲的支撑力,基本抵消了来自现有持有者的大规模抛售压力。

此外,新投资者所持有的网络财富比例大幅上升,进一步验证了市场的强劲需求特征。不过,这也表明财富分配正从成熟投资者向新投资者转移,这种现象通常发生在牛市后期阶段。

免责声明:此报告不提供任何投资建议。所有数据仅供参考和教育目的使用。不应根据此处提供的信息做出任何投资决策,您应对自己的投资决策负完全责任。

显示的交易所余额来自Glassnode的地址标签综合数据库,该数据库通过官方公布的交易所信息和专有聚类算法积累而成。虽然我们努力确保交易所余额的最大准确性,但必须注意的是,这些数字可能并不总是交易所储备的全部,特别是当交易所不披露其官方地址时。我们敦促用户在使用这些指标时要谨慎小心。Glassnode不应对任何差异或潜在的不准确负责。在使用交易所数据时,请阅读我们的透明度公告。

- 加入我们的 Telegram 频道

- 关于链上指标和活动图,请访问Glassnode Studio