等待市场确认

BTC 在关键估值锚点之间震荡,$6万至 $6.9万构成主要需求区间。盈利能力与市场广度正在减弱,现货与 ETF 资金流持续为负,杠杆已完成重置。市场正在企稳,但尚未进入复苏阶段。

执行摘要

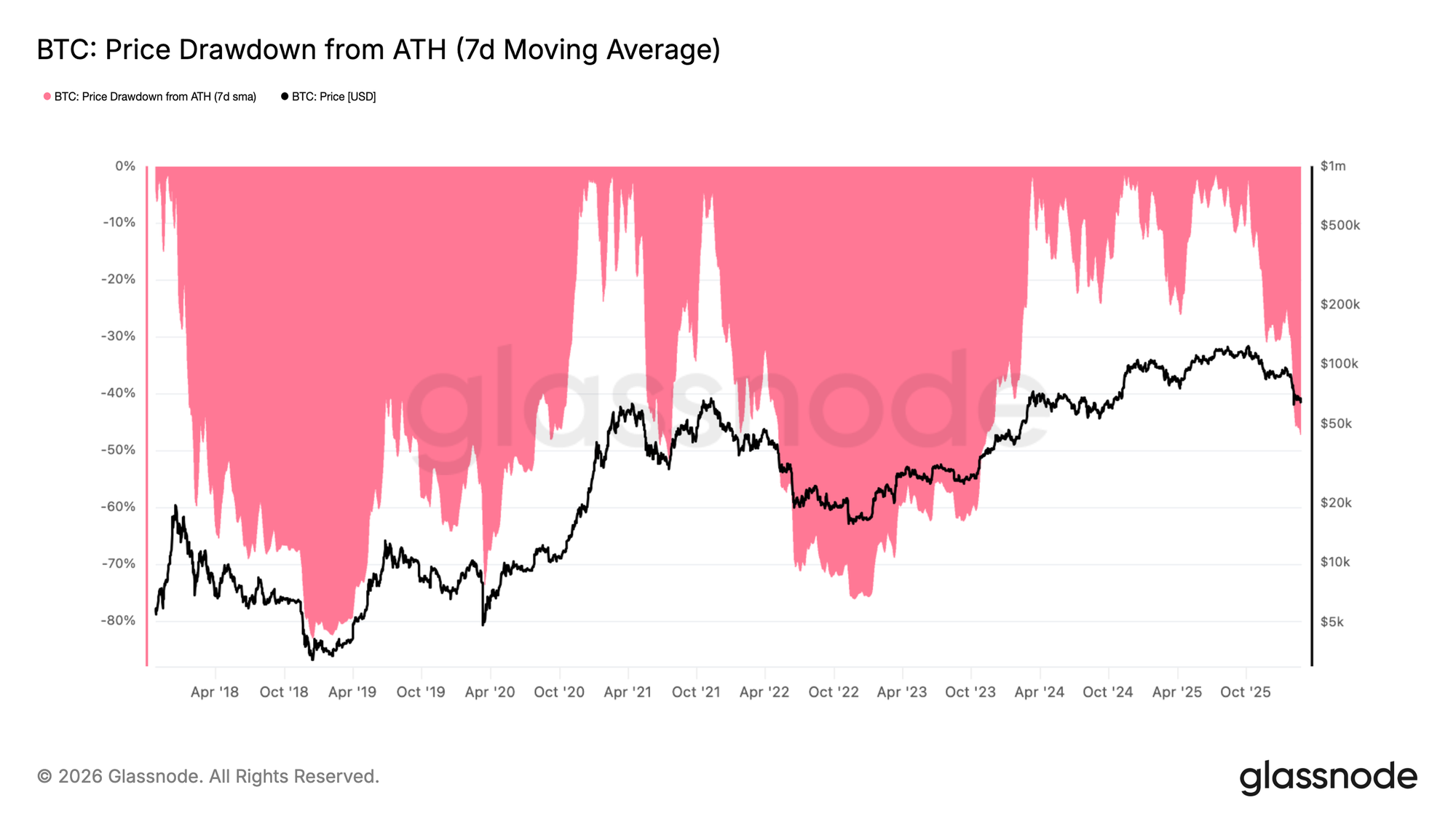

- 比特币维持在 $6万–$7万区间震荡,较历史最高点(ATH)回撤 47%,这一回撤幅度在历史上通常对应熊市中后期阶段。

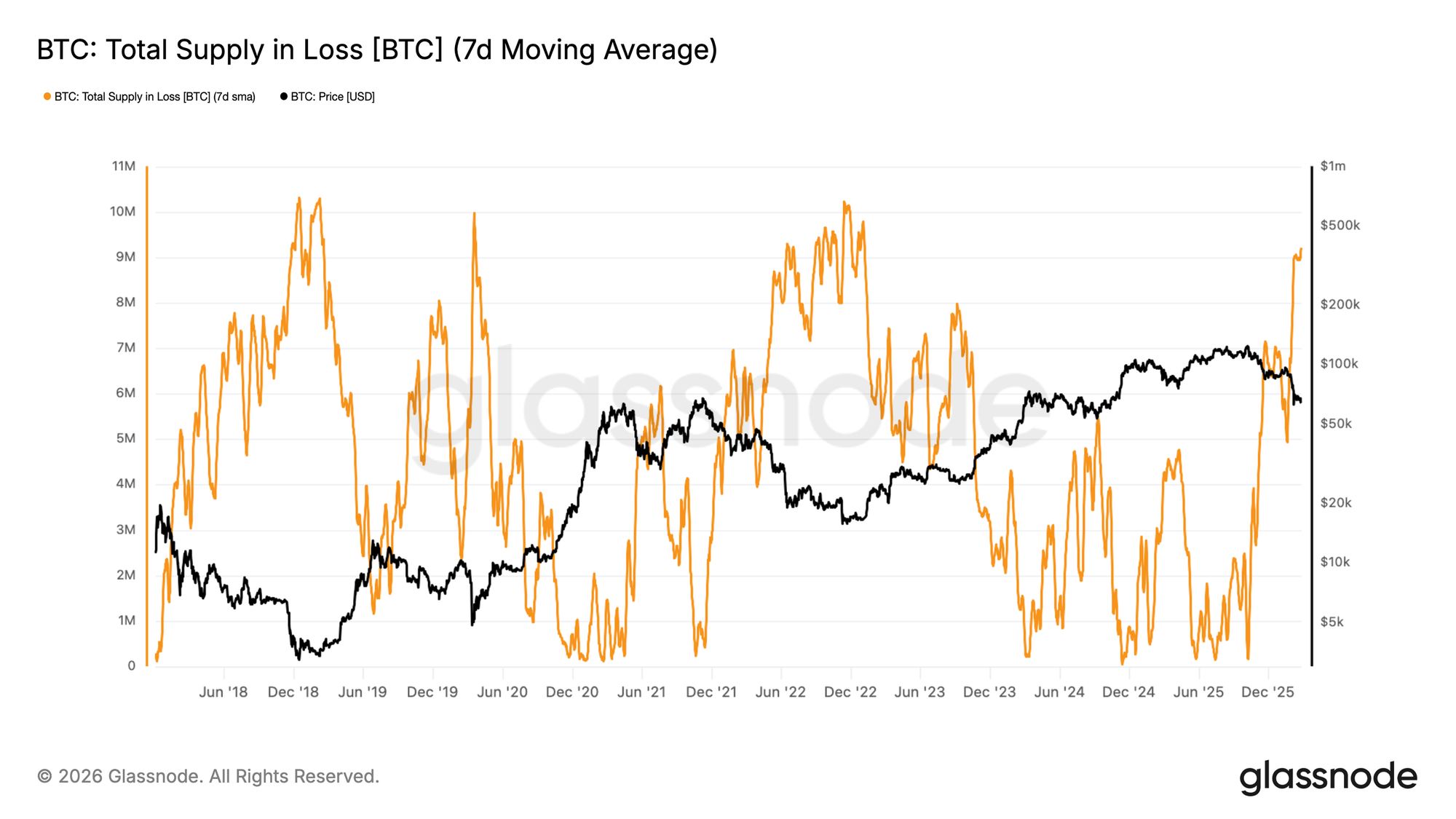

- 目前约有 920 万枚 BTC 处于浮亏状态,但累积力度仍然疲弱,累积趋势评分低于 0.5,表明大型实体的信心有限。

- 90 日已实现盈亏比已跌破 1.0,确认市场处于超额亏损区间且流动性结构受损,下行风险仍然偏高。

- 市场广度依然疲弱,维持在长期趋势基准线上方的资产数量减少,进一步确认结构性走弱。

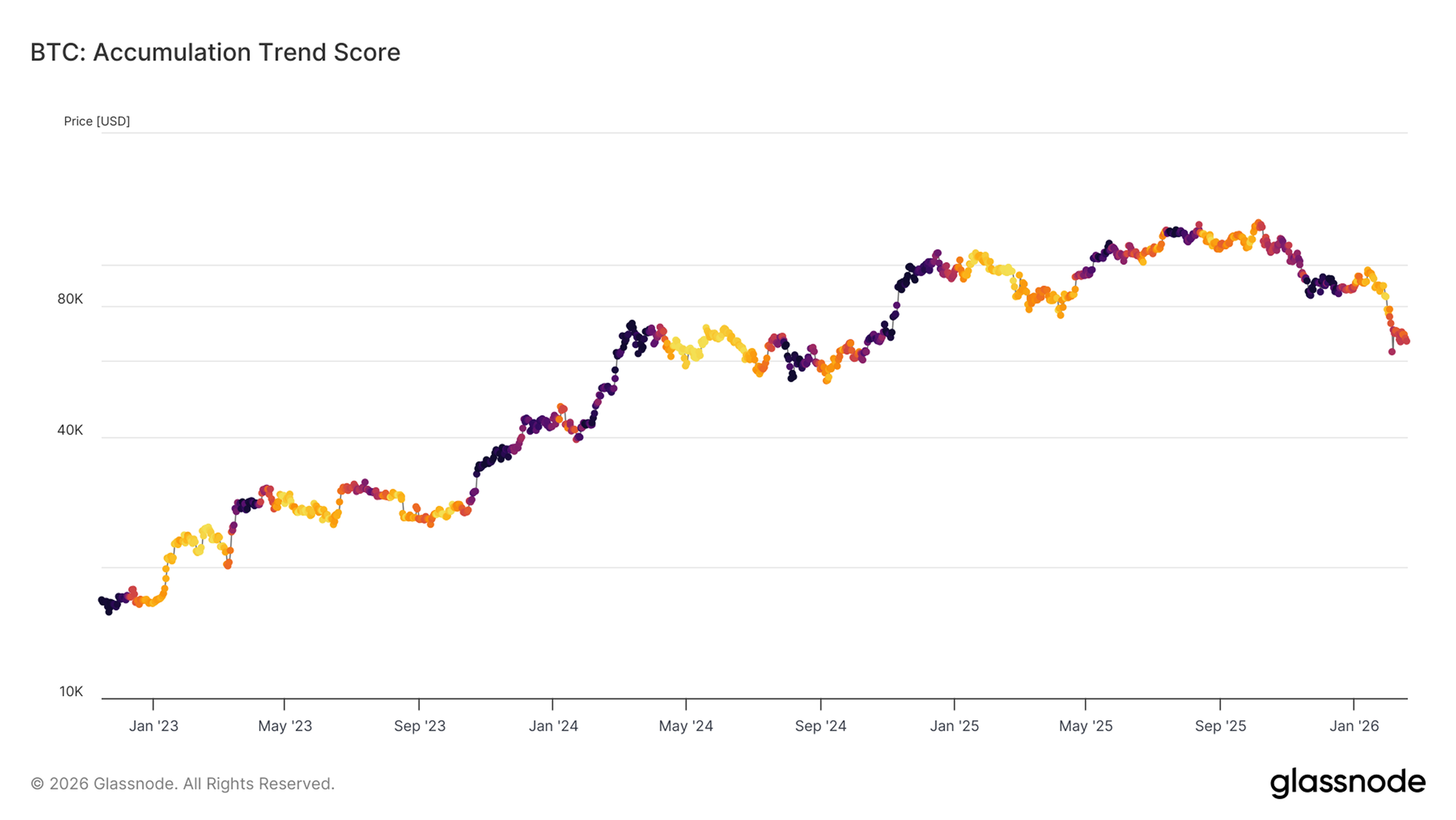

- 大型实体的累积结构仍具建设性,但节奏放缓,削弱了边际上行支撑的重要来源。

- 主要交易场所的现货 CVD 已明显转为负值,表明存在主动性分配。ETF资金流持续净流出,确认机构需求未能提供结构性买盘支撑。

- 永续合约资金费率已回归中性,表明杠杆已完成重置。然而,缺乏持续的正资金费率反映出投机兴趣低迷,而非重新形成看涨信心。

- 隐含波动率虽对下行走势有所反应,但未出现显著扩张,表明期权市场正在企稳,而非为系统性压力重新定价。

- 做市商 Gamma 持仓与偏斜结构显示流动性环境脆弱,在低波动率环境下,价格对边际订单流更加敏感。

本报告亦提供 PDF 格式下载。

链上洞察

时间成为风险

自2月初从 $6万区域反弹以来,比特币已进入横盘整理阶段。正如第06周周报 – 结构性走弱中所述,这一区间的脆弱性反映了卖方动能衰竭与长期持有者在 2024 年上半年同一价格区间内累积所形成的局部支撑之间的暂时均衡。

从更宏观的周期视角来看,目前7日移动平均自历史最高点(ATH)的回撤幅度为47.3%,与 2022年5月初进入进一步下行扩张前的区间震荡阶段相当。历史类比表明,在类似回撤深度下,时间通常成为看涨延续的阻力,而非助力。在这一水平持续压缩,会提高杠杆或结构性脆弱实体面临不断累积的资产负债表压力的概率。

若未来数周内无法决定性收复更高价格区间($7万),则再次收缩的风险仍然偏高。

深入熊市区间

在这一结构性压力评估的基础上,从供给侧的痛苦程度可进一步洞察熊市深度。处于亏损状态的总供应量衡量的是其获取价格高于当前现货价格的比特币数量,可作为未实现亏损范围扩大的代理指标。

该指标的 7 日移动平均值已升至约 920万枚 BTC 处于浮亏状态,表明接近一半的流通供应目前处于亏损之中。这与以往熊市环境相符,当时回撤接近 50% 阈值,广泛的投资者群体承受压力。

尽管下行风险尚未完全消散,但如此高水平的亏损供应量在历史上通常出现在熊市周期的后期阶段,而非初期。从结构层面看,市场似乎更接近潜在筑底区间,而非新一轮收缩的初始阶段,尽管波动性与脆弱性仍然存在。

大型持有者仍保持观望

在广泛未实现亏损的背景下,当前区间能否维持取决于是否出现新的累积动能。整个2月期间价格主要在 $6万至 $7万之间波动,最终向上或向下突破的方向将取决于新买家需求的强度。

累积趋势评分为衡量该行为提供了有效指标,它通过评估不同钱包群体的相对余额变化,并对大型实体赋予更高权重来进行测算。自2月5日以来,累积趋势评分始终受限于0.5以下,表明缺乏积极的累积行为,尤其是在大型持有者群体中。

这种低迷的参与度表明,尽管处于亏损状态的供应量处于高位,但基于信念驱动的买盘尚未出现。在大型钱包转向持续性累积之前,市场进一步下行收缩的概率仍然偏高,更持久的筑底结构尚未形成。

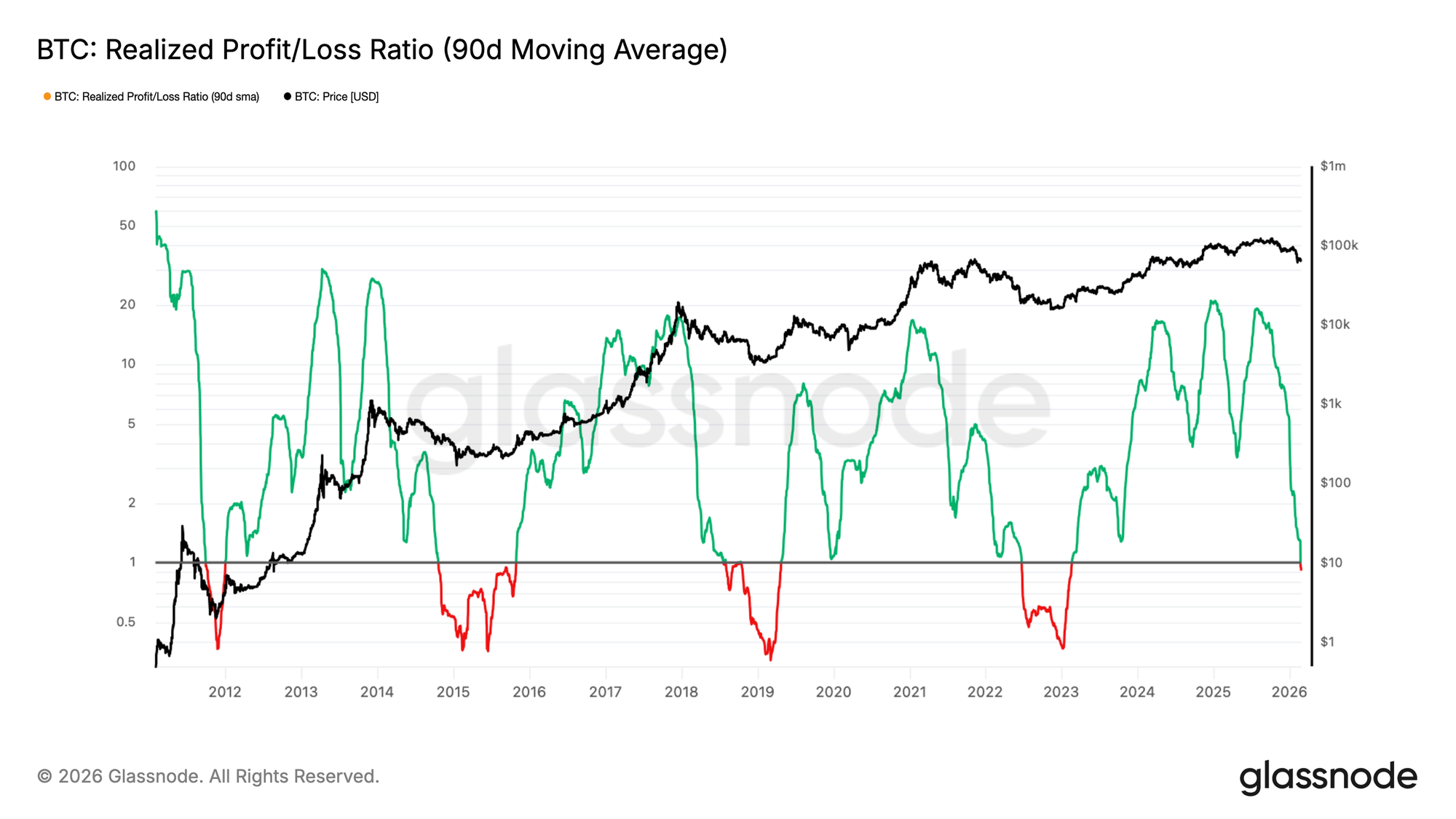

进入超额亏损阶段

在这一累积动能低迷的背景下,流动性状况进一步恶化。90 日移动平均已实现盈亏比(以美元计的已实现利润与已实现亏损之比)现已跌破1.0。这一阈值至关重要,因为它标志着亏损实现开始主导获利了结,意味着市场进入超额亏损阶段。

历史上,持续跌破1.0 的阶段通常会维持六个月或更长时间,反映出买方流动性疲弱与资本轮动受限的长期环境。通常只有在决定性收复这一水平之后,市场才会进入更具建设性的阶段,其特征是盈利能力回升与需求状况改善。

在该比率企稳并重新回到1以上之前,流动性在结构上仍然受损,限制了短期内实现持久复苏的可能性。

链下洞察

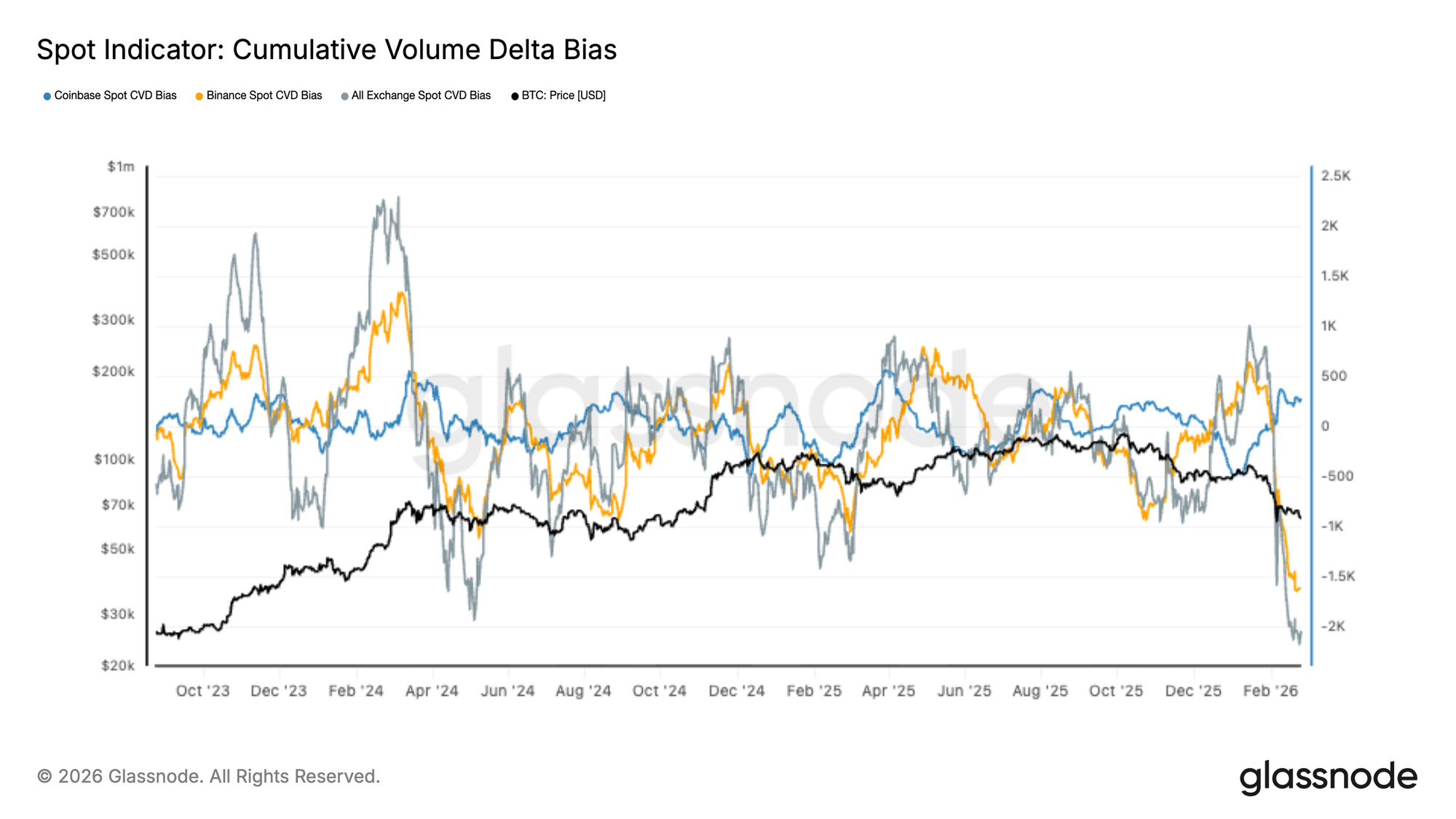

现货CVD偏向显著转为负值

现货市场已决定性地转入卖方主导格局,所有交易所的累计成交量差值(CVD)跌至本轮周期新低。币安及整体现货资金流均显示出一波激进的市价卖单,而 Coinbase 的交易活动相对低迷,且不足以抵消整体疲弱。

近期价格回撤与过去两年中最剧烈的负向 CVD 脉冲之一同步出现,表明此次下跌更多由主动性分配驱动,而非被动流动性缺口所致。2023 年末与 2024 年中期出现的类似极端读数曾标志局部性动能耗尽,但后续走势仍取决于衍生品仓位结构与整体流动性环境。

当前现货资金流明显偏向卖方,市场呈现出高度反应性与脆弱性。若要实现持续复苏,可能需要现货买盘吸收力量出现明确回升,尤其是在币安及整体交易所资金流层面,方可确认建设性累积的形成。

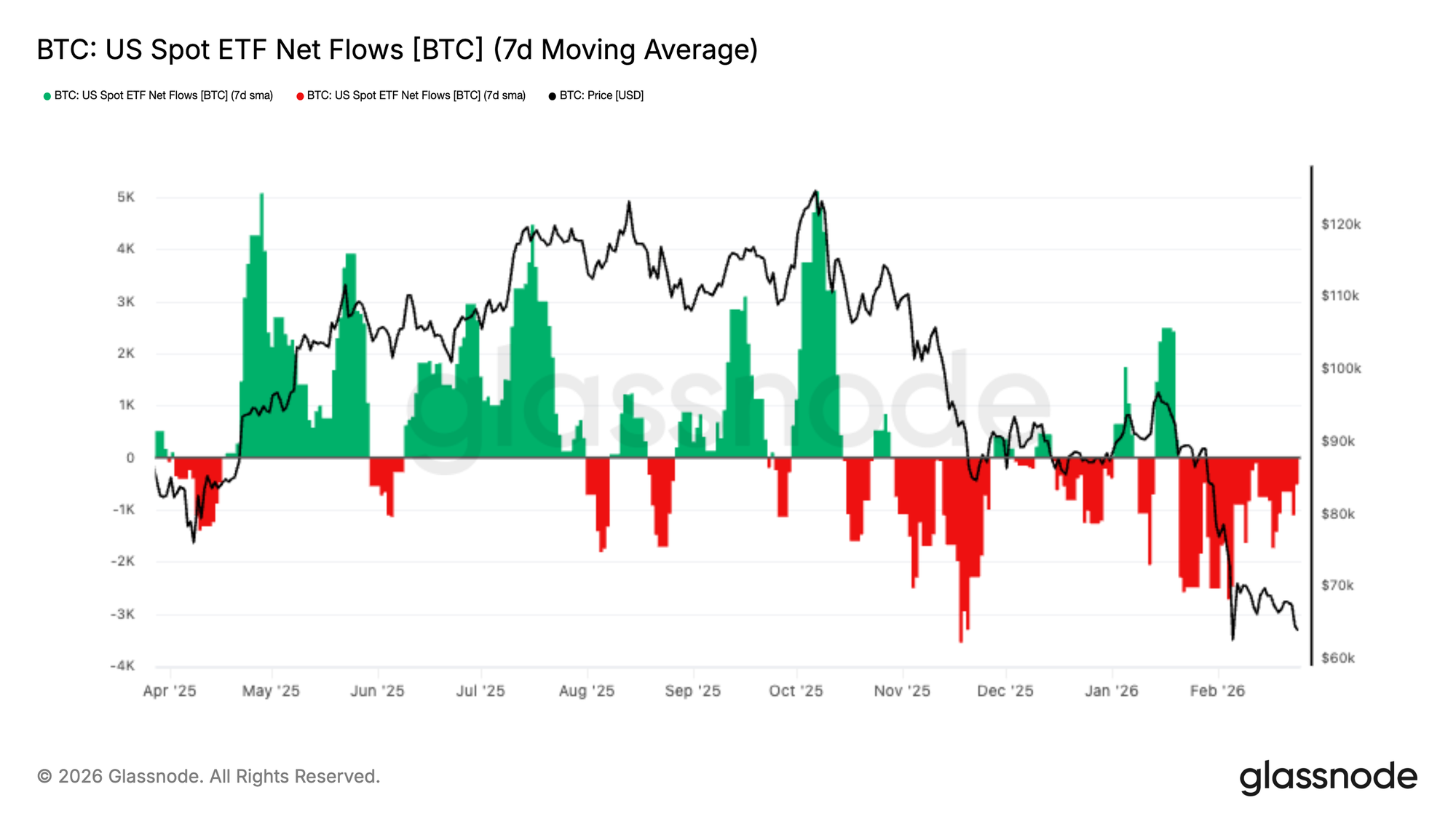

美国现货ETF资金流延续流出

美国现货 ETF 资金流持续处于净流出区间,7 日移动平均自 11月下旬以来持续呈现红色柱状。近期数周资金流出再次加速,与BTC向 $6万–$7万区间回落同步出现。

在本轮周期早期,强劲的资金流入脉冲通常与价格扩张同步,尤其是在5月与 10月期间。相比之下,当前阶段的特征是持续的赎回压力,以及来自 ETF 配置方缺乏实质性买盘支撑。

这一转变表明机构需求已显著降温,削弱了此前支撑上涨行情的关键结构性顺风因素。在资金流企稳或重新转为持续净流入之前,价格走势可能仍将保持被动反应特征,并易于承受进一步下行压力。

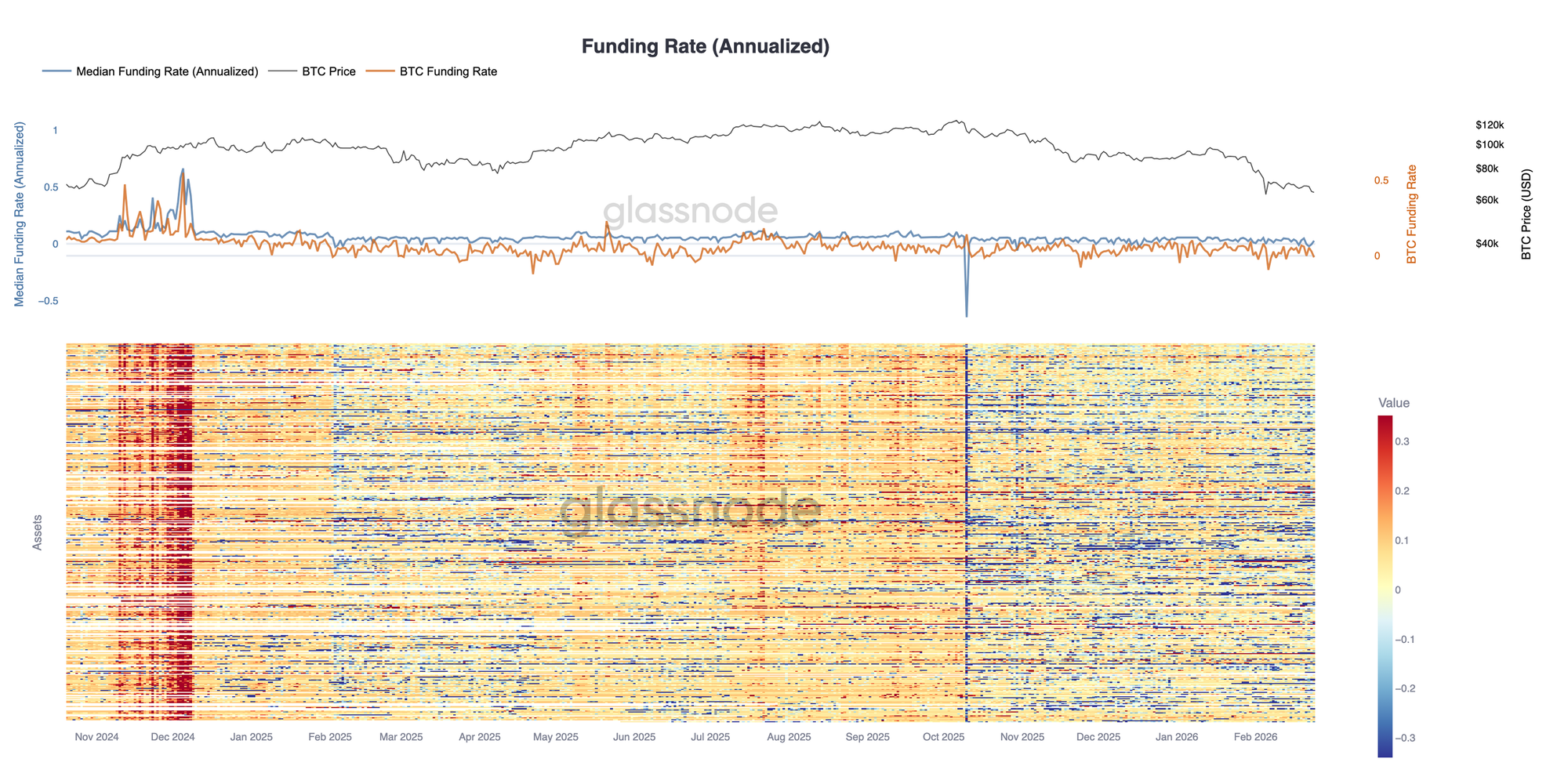

资金费率维持中性

永续期货资金费率已显著回归常态,中位数年化费率在此前大部分上涨行情持续为正之后,已压缩回接近中性水平。近期价格回撤伴随着投机性仓位降温,杠杆多头敞口正逐步被平仓。

跨资产热力图显示资金费率整体走软,许多品种由持续为正转为读数分化或略微为负。这与 2024 年末形成鲜明对比,当时高企的资金费率反映出拥挤的多头仓位和强烈的方向性共识。

尽管缺乏极端负资金费率表明恐慌性做空有限,但持续正读数的缺失也显示风险偏好低迷。当前衍生品市场显得更加均衡,杠杆水平下降、仓位不再极端,现货资金流与结构性需求将成为下一阶段方向选择的关键驱动因素。

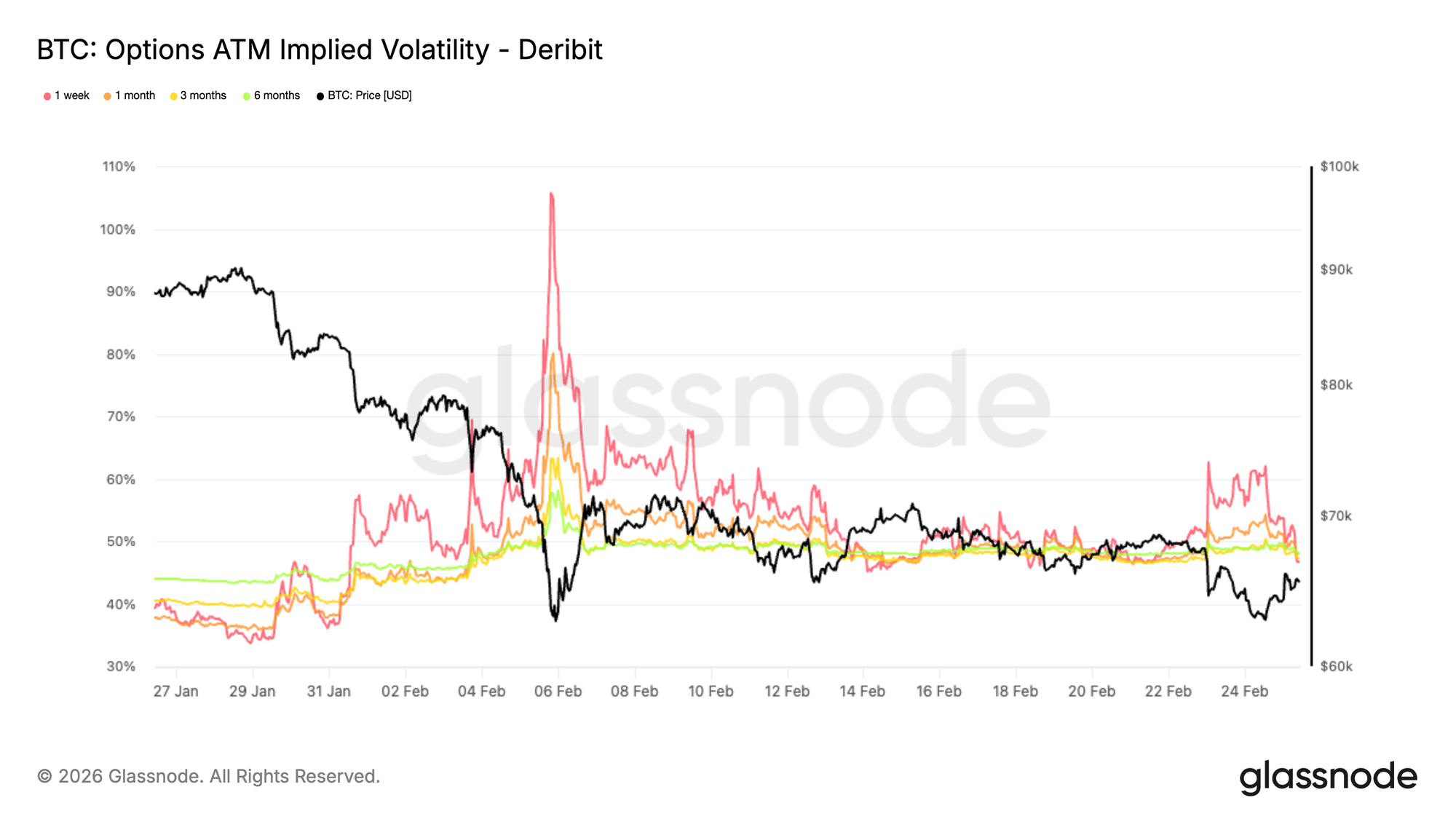

隐含波动率有所反应但未显著扩张

平值期权隐含波动率较一个月前有所上升,但并未达到极端水平,各期限大约维持在 47% 左右。

在近期交易时段,随着 $BTC 接近6.2万美金水平,波动率一度短暂飙升,该区域若被有效跌破,可能打开通往5万美金高位区间的下行空间。随着交易员迅速进行对冲,一周期平值隐含波动率从 47% 跃升至 62%,令人联想到本月早些时候的急剧抛售。

然而,这一重新定价过程持续时间较短。当价格重新收复6.5万美金后,一周期波动率再次压缩回 47%。

这种快速扩张与同样迅速的压缩,凸显出期权市场高度敏感且反应迅速的特征。参与者在关键价位附近会迅速为短期保护付费,但当即时威胁消退时,也同样迅速解除对冲。

结果形成一种均值回归的波动率环境,恐慌性飙升尚未转化为持续性的波动率扩张。

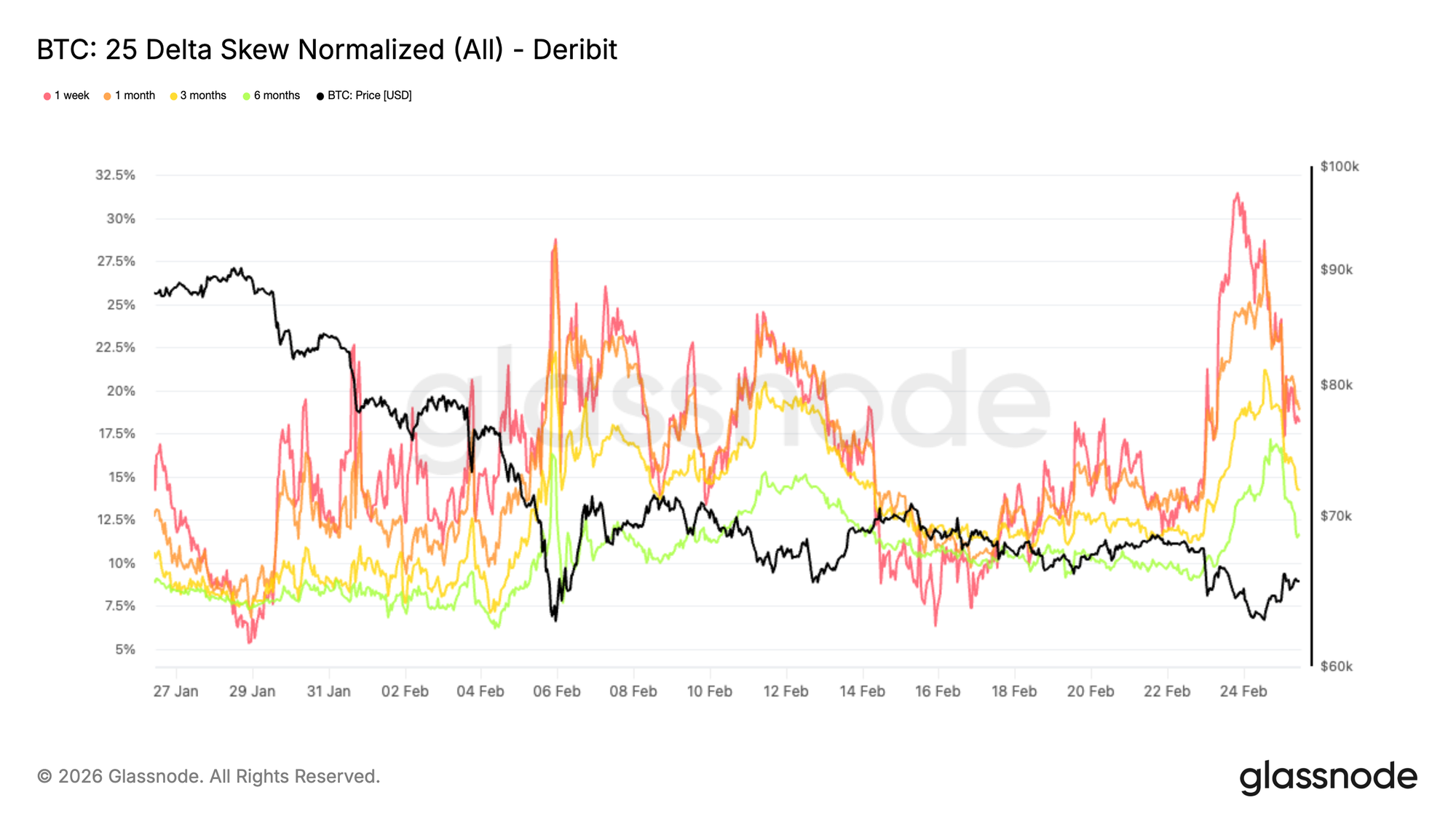

25Delta偏斜显示下行担忧再起

尽管整体隐含波动率保持受控,25 delta 偏斜却呈现出更具防御性的信号。该指标衡量下行看跌期权与上行看涨期权之间的价格差异,用以判断市场对保护性需求还是上行敞口的需求更为强烈。

偏斜度再次达到极端不对称水平,接近2月5日的水平,当时价格急跌至 6万附近。当时,行情的速度与幅度令交易员措手不及,引发尾段对冲需求,使看跌期权相对于看涨期权溢价高达 28%。

在近期交易时段中,看跌期权偏斜已攀升至接近 30%。每次测试区间下沿都会重新激发对保护的需求,参与者利用反弹重新建立下行对冲。

这种看跌期权持续处于高溢价状态,反映出市场愿意为保险支付更高成本,强化了明显的防御性仓位偏向。

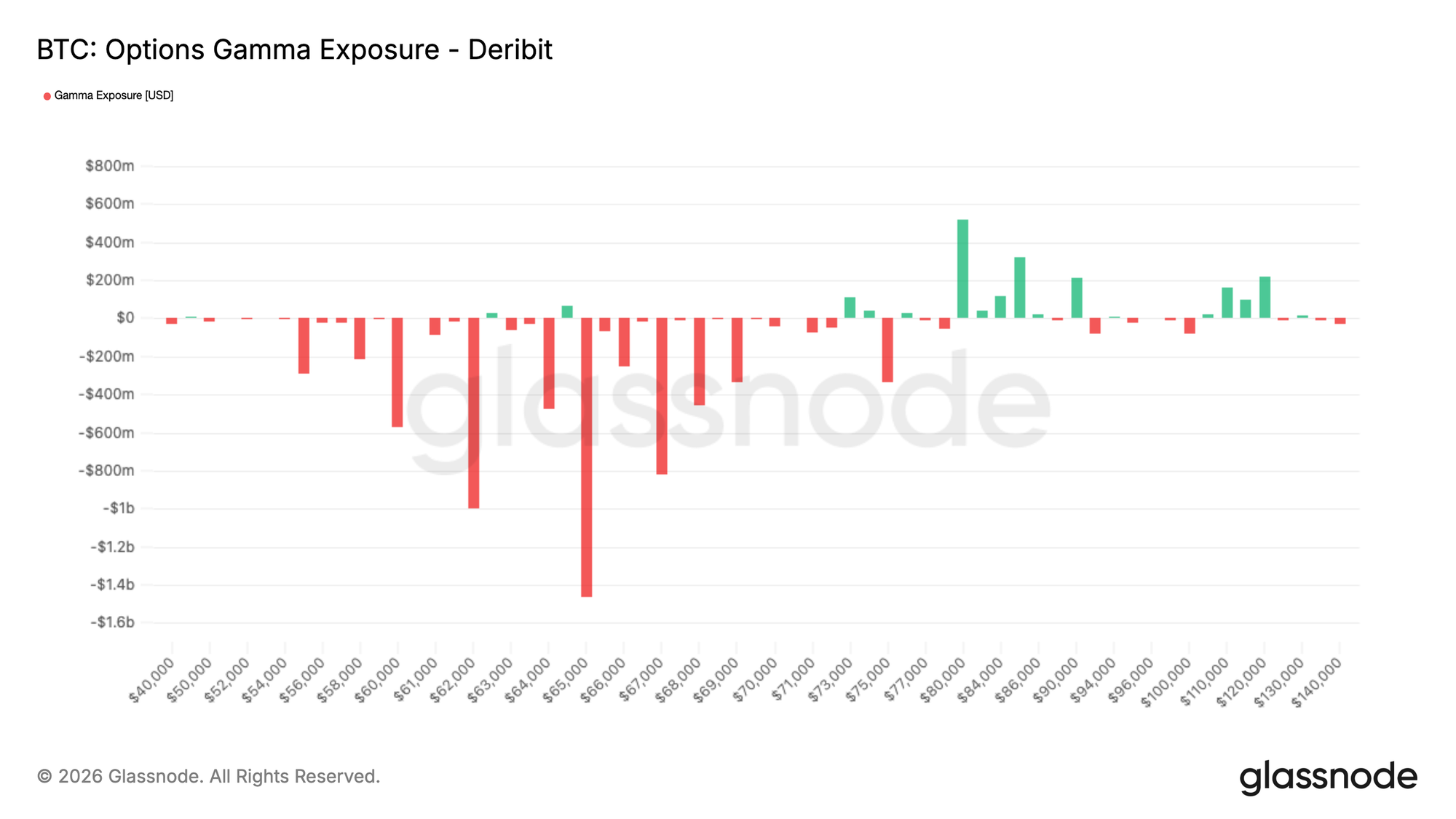

期权Gamma敞口仍为净空

这种持续的保护性需求也体现在当前的 gamma 仓位结构中。在各个到期日上,市场位于 7万至5.5万之间的广泛净空 gamma 区间内,这让该价格范围内的结构本质上较为脆弱。

6.5万行权价尤为突出,约有15 亿美元的负向做市商 gamma 集中于此。这一头寸将于本周五全部到期,使其在短期内尤为关键。若价格在到期前进一步走低,可能触发加速对冲资金流,因做市商需卖出期货以维持 delta 中性。与此同时,一旦期权到期,这些对冲头寸将被解除。做市商将回补期货头寸,从机制上缓解抛压并可能带来短暂反弹。

更远期来看,3 月底到期的期权在6.2万处约有 6.5 亿美元的负 gamma,在 6万处约有 8.3 亿美元的负 gamma,使未来数周内的结构性敏感度持续存在。

净空 gamma 并不决定方向,但会提高行情一旦启动后变得更加剧烈且自我强化的概率。

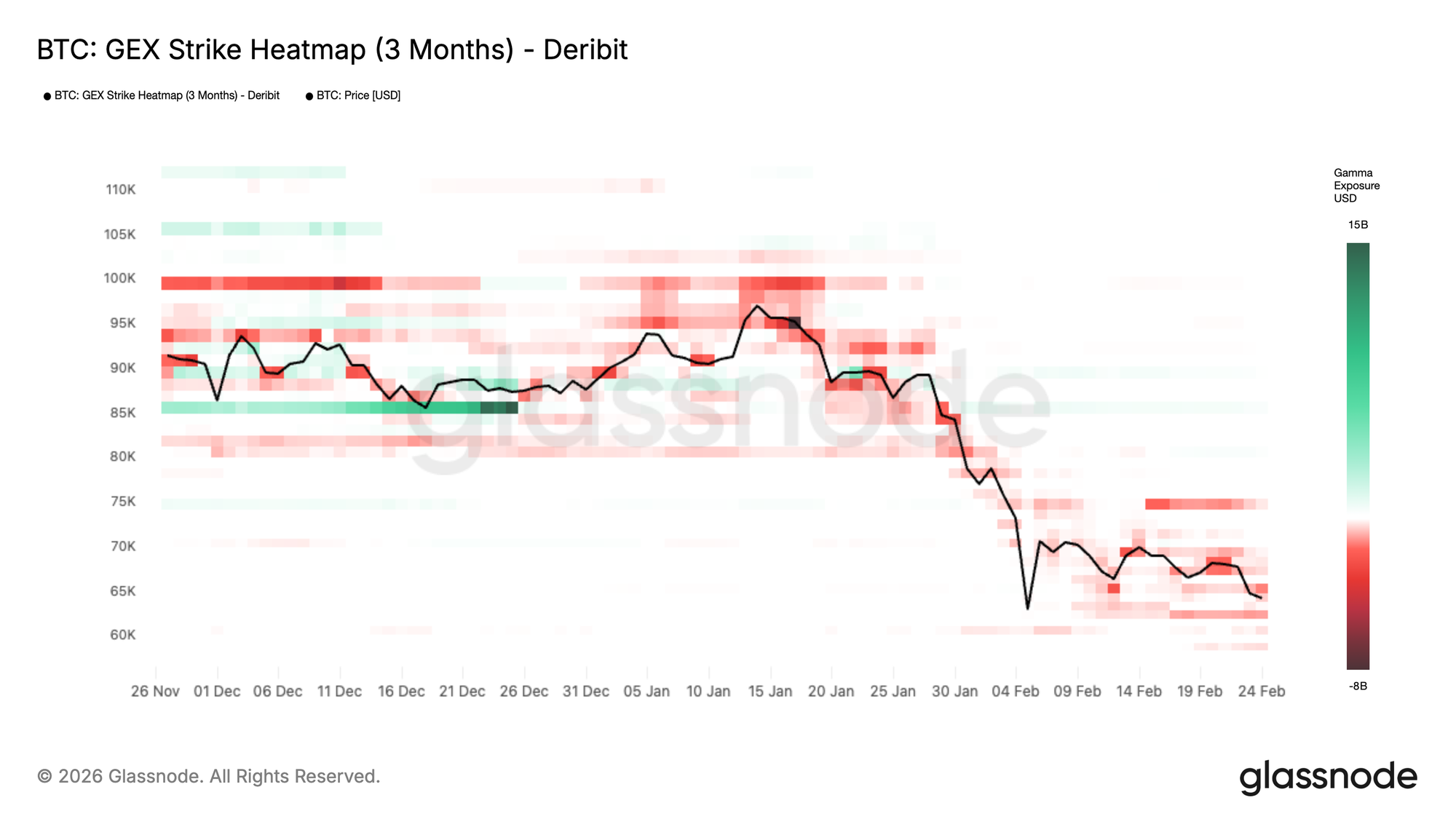

GEX热力图凸显结构性格局转变

尽管当前仓位显示为净空 gamma 环境,GEX 热力图有助于将其置于更广泛的结构背景之中。

该图追踪过去三个月做市商 gamma 敞口的演变,突出显示波动率在机制上被抑制或放大的区域。

去年12月,8.5万美金附近出现了明显的正 gamma 区域(以绿色显示)。这些区域充当了典型的 gamma 墙。做市商在结构上处于净多 gamma 状态,倾向于在上涨时卖出、在下跌时买入。这种资金流抑制了波动率,在其帮助下,价格被锚定在狭窄区间内。这一“墙”并未被突破。它只是随着年末期权到期而逐步消退,移除了稳定效应,使结构得以重置。

近期,在 1月和2月的下跌过程中,热力图转向更深的红色区域。现货价格附近及以下的负 gamma 扩张,表明做市商对冲行为强化了行情走势,使波动率扩张、动能加速。

结论

比特币仍处于结构性防御的整理阶段。尽管价格持续在 $6万–$6.9万 需求区间内获得支撑,但链上利润压缩、市场广度疲弱以及大型持有者累积放缓,凸显出表面之下信心的脆弱性。

现货抛压与持续的 ETF 资金流出确认结构性需求仍受约束,尽管衍生品仓位已完成重置且恐慌性对冲已消退。市场正在企稳,但尚未走强。

若要形成可持续的上行复苏,需要现货买盘吸收力量回升、大型实体持续累积,以及机构资金流出现明确转向。在此之前,围绕关键估值锚点的区间震荡仍将是主导性的结构主题。

免责声明:本报告不构成任何投资建议。所有数据仅供信息与教育用途。任何投资决策均不应基于此处所提供的信息,您需对自身的投资决策承担全部责任。

文中展示的交易所余额来源于 Glassnode 对地址标签的全面数据库,该数据库通过官方公布的交易所信息以及专有的聚类算法汇集而成。尽管我们力求在呈现交易所余额时做到尽可能准确,但需注意,这些数据并不总是能够涵盖某一交易所的全部储备,尤其是在交易所未披露其官方地址的情况下。我们敦促用户在使用这些指标时保持谨慎并自行判断。Glassnode 不对任何差异或潜在的不准确性承担责任。