立足未稳,仍有反弹空间

比特币突破7万美元大关,但现货需求改善和盈利能力下降预示着市场仍不明朗。ETF 资金流向和现货抛售显示出早期稳定迹象,而衍生品持仓仍保持谨慎。期权数据表明,市场对下跌的恐惧正在消退,而对 7.5万美元左右上涨空间的兴趣正在增加。

执行摘要

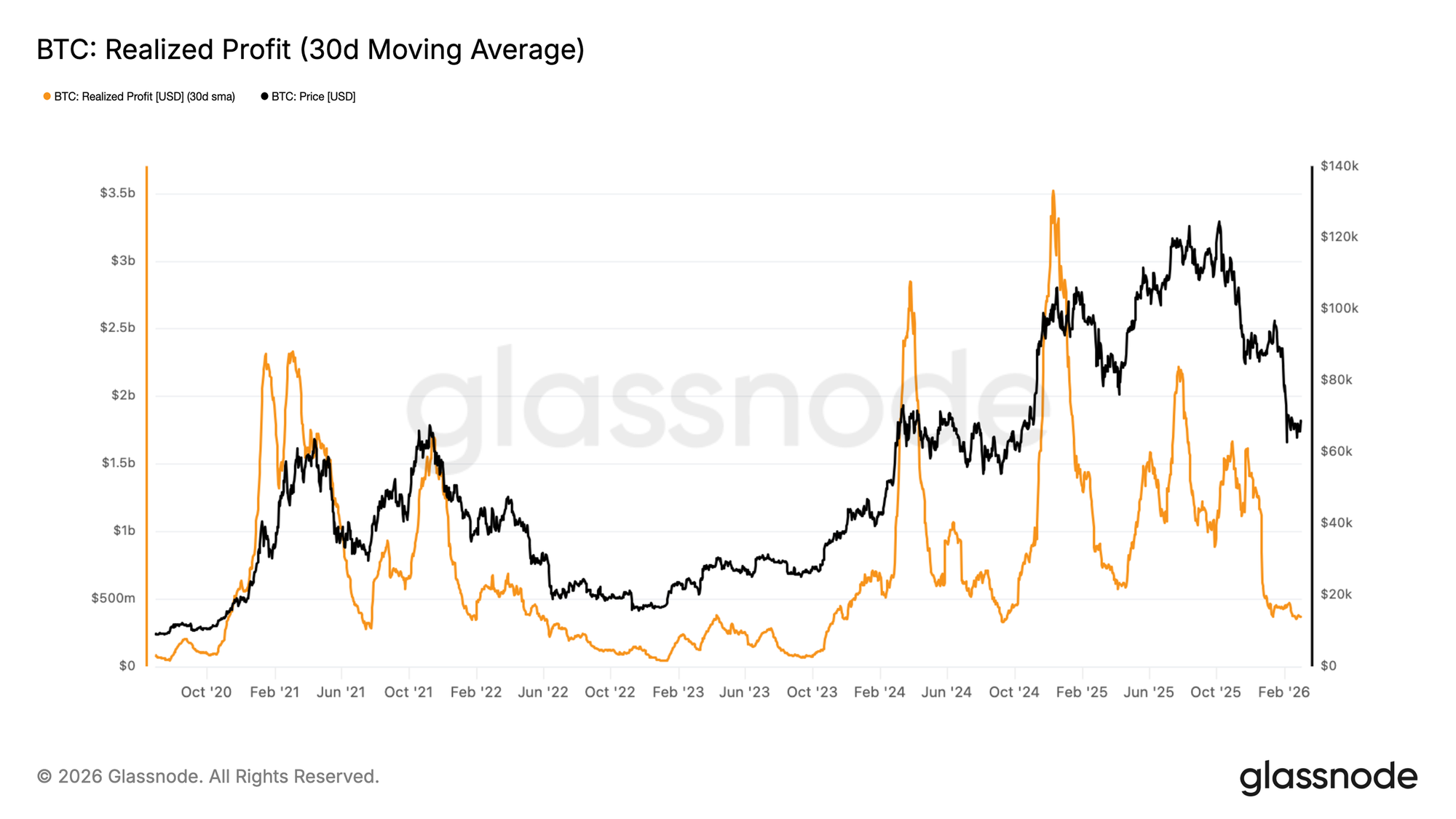

- 自 2月初以来,比特币未能收于7万美元上方,已实现利润的 30日移动平均线(30D-SMA)收缩了约 63%,标志着买方需求动能出现实质性恶化。

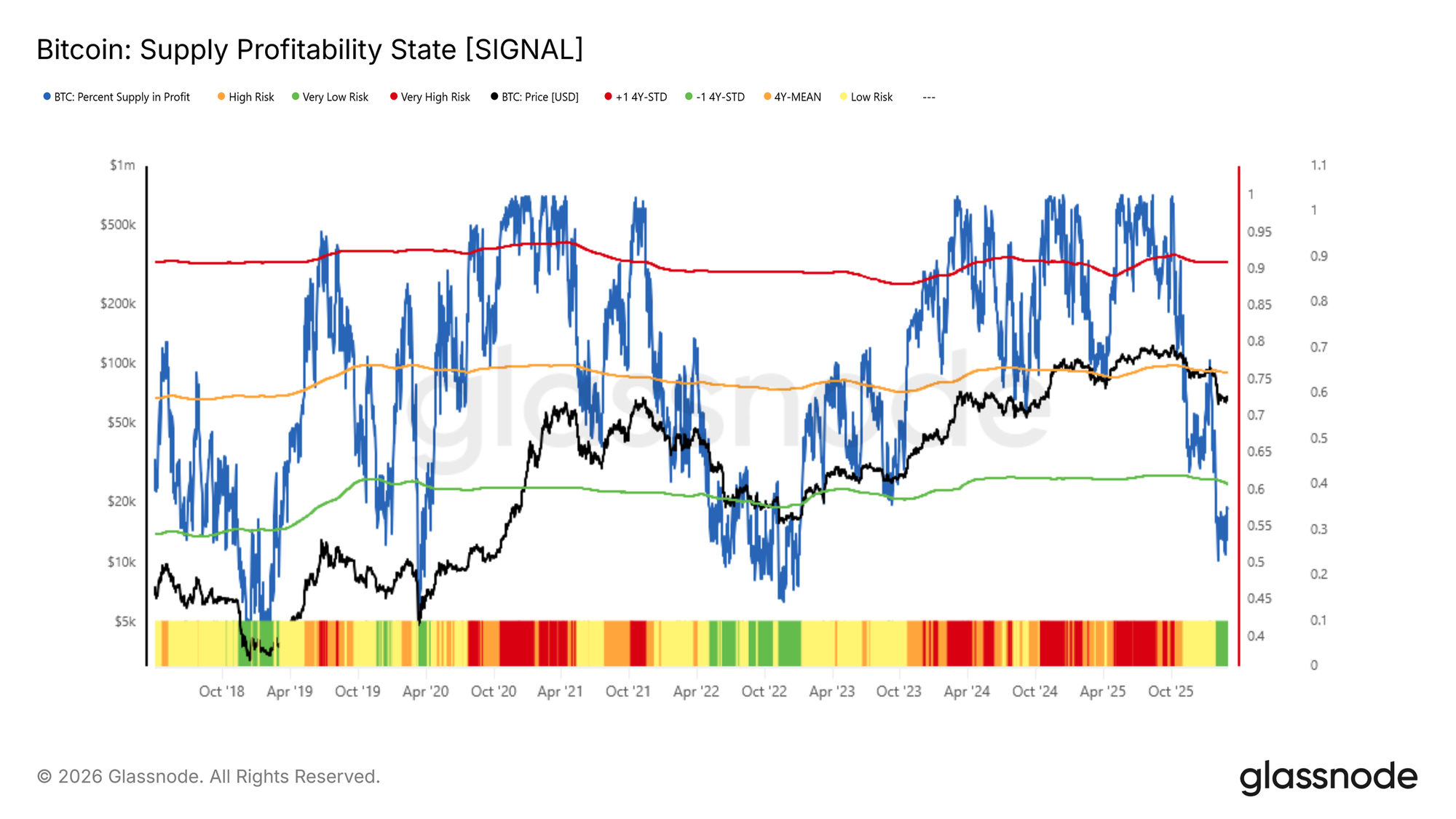

- 盈利供应百分比已降至约 57%,跌破其-1倍标准差阈值,使当前格局与 2022年和 2018年熊市早期阶段的历史背景相同。

- 虽然为期数周的盘整为短期缓解性反弹留下了空间,但1周至1个月持有者在7万美元附近的成本基准定义了一个显著的上行抛压区,限制了近期的有效上涨。

- 现货流向依然处于低位,但最近的累计成交量差(CVD)行动表明卖压正处于边缘缓解状态,其中以 Coinbase 委买吸收盘的早期反弹为首,而更广泛的交易所流向仍较疲软。

- 美国现货 ETF 资金流在持续流出后趋于稳定,首批资金重新流入,预示着机构需求正出现初步改善。

- 衍生品持仓仍处于防御状态,永续合约方向性溢价继续压缩,表明杠杆头寸平淡且看涨信心减弱。

- 期权市场在2月份的波动率飙升后正在企稳,随着恐慌性对冲消退以及市场向更中性的波动率状态过渡,各期限的平值(ATM)隐含波动率均在收缩。

- 随着 25-delta 偏度从压力水平回落,下行恐惧正在消退,表明交易者在寻求保护方面的积极性降低,期权头寸正逐渐恢复正常。

- 期权流向正转向看涨敞口,随着交易者解除对冲并增加看涨期权活动,看跌/看涨比率(Put/Call ratio)大幅下降。

- 7.5 万美元行权价已成为关键的 Gamma 磁吸点,集中的负 Gamma 和不断上升的看涨期权溢价布局表明,做市商的对冲流向可能会将价格推向这一水平。

链上洞察

买方动能消退

自2月初以来,比特币一再未能实现周线收盘于7万美元上方,使该区域成为了一个重要的短期阻力位。为了评估这种价格拒绝是否反映了需求的真实恶化,我们参考了已实现利润的30日简单移动平均线(30D-SMA)。该指标汇总了链上参与者在代币支出时锁定的以美元计价的利润,并经过平滑处理以过滤短期噪音。

随着价格在7万美元门槛下方企稳,该指标从每天10亿美元以上急剧收缩至约3.7亿美元,降幅约为63%。月度平均已实现利润的这种压缩表明,愿意溢价交易的买家群体已大幅减少,买方流动性目前处于2024年8月至9月以来的最低水平。综上所述,证据表明上行动能已经停滞,使价格处于无方向的盘整状态,直到新的需求催化剂出现。

熊市中的结构检测

横盘走势是牛市和熊市周期中反复出现的结构,因此背景决定一切。两个时期的横盘整理可能会根据潜在的需求格局产生截然不同的影响,因此必须透视价格表面,寻找佐证。

实现这一目标的一个有效视角是盈利供应百分比,它衡量了相对于每枚代币的链上获取成本,处于未实现盈利状态的比特币流通供应份额。

当该指标普遍处于高位时,反映了投资者的广泛信心;当其恶化时,则预示着套牢持有者群体正在扩大,这种情况在历史上通常与持续的抛售压力相关。

自2月初以来,该指标已跌破其在60%附近的-1倍标准差阈值,目前约为57%。历史上的这一水平通常与深度熊市的早期阶段重合,最显著的是2022年5月和2018年11月。这表明目前的盘整可能不太像是复苏的跳板,而更像是中期内普遍不利市场格局的延续。

短期缓解性反弹与成本基准天花板

尽管买方流动性减少和市场格局缺乏广泛的未实现盈利带来了不利因素,但为期数周的横向盘整并非没有建设性的解释。这种性质的局部均衡能够、且经常在短期缓解性反弹之前出现。

衡量此类反弹潜在衰竭点的实用链上工具是短期持有者成本基准,特别是持有时间在1周至1个月之间的代币。这一群体代表了最近一波市场参与者,其买入价格起到了关键的行为锚点作用:在熊市较深阶段,局部反弹往往在这些近期买家接近回本时停滞,从而激励他们在情况进一步恶化前退出仓位或锁定微薄利润。

目前,这部分持有1周-1个月的群体成本基准位于7万美元附近,这意味着该水平上下±2%的区域(约6.85万美元至7.15万美元)代表了任何近期价格复苏的显著潜在阻力位和派发区。

链下洞察

现货流向显示出复苏迹象

现货市场最近经历了一轮剧烈的卖方主导行情,随着激进的市场卖单驱动了最新一波价格下跌,各大交易所的累计成交量差(CVD)跌至深度负值水平。

然而,在过去的几天里,抛售步伐似乎正在放缓。Coinbase的现货CVD已开始回升,暗示买方活动重新出现的早期迹象,而Binance和综合交易所的流向虽仍疲软,但已不再加速下滑。

这种转变暗示现货驱动的最剧烈派发阶段可能正在缓解。尽管如此,要形成更强的积累动力,可能仍需在多个交易所看到更广泛的现货买盘吸收能力改善。

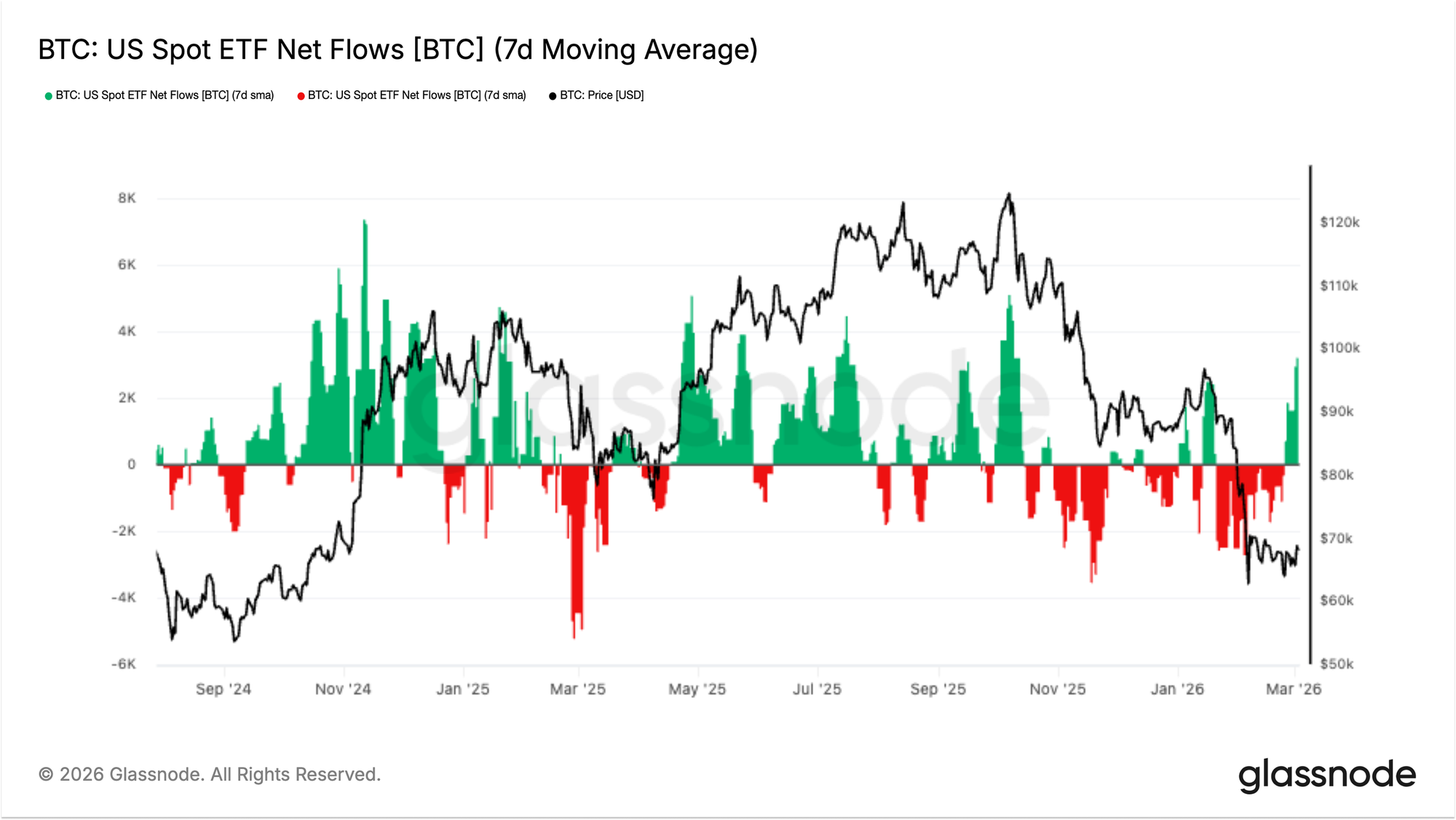

随着早期流入重新出现,ETF流出趋于平缓

美国现货比特币ETF在近期市场下跌期间经历了持续的资金流出,反映出随着价格走低,机构在持续去风险。净流出的7日移动平均线数周来一直保持负值,强化了受监管投资渠道中广泛的避险环境。

然而,在过去的几天里,资金流向已开始企稳,并出现了重新流入的首批迹象。这一转变表明,随着比特币在近期低点附近盘整,机构抛压可能正在减弱。

虽然现在确认需求已出现持久逆转还为时过早,但ETF资金流入的持续恢复将标志着机构情绪的改善,并可能为市场提供重要的现货端支撑。

永续合约溢价持续收缩

永续市场方向性溢价继续呈下降趋势,反映出永续期货市场看涨头寸持续减少。随着杠杆和方向性信心的随大盘回撤而降温,该指标在最近几周稳步下降。

在过去的几天里,溢价进一步向周期低点收缩,表明投机性多头敞口正继续平仓。这种动态表明衍生品交易者仍保持谨慎,对杠杆看涨敞口的需求显著受压。

虽然这种下降反映了看涨动能的减弱,但也表明系统中的过度杠杆正在被清洗。溢价的企稳可能预示着衍生品持仓正趋向于更加中性的立足点。

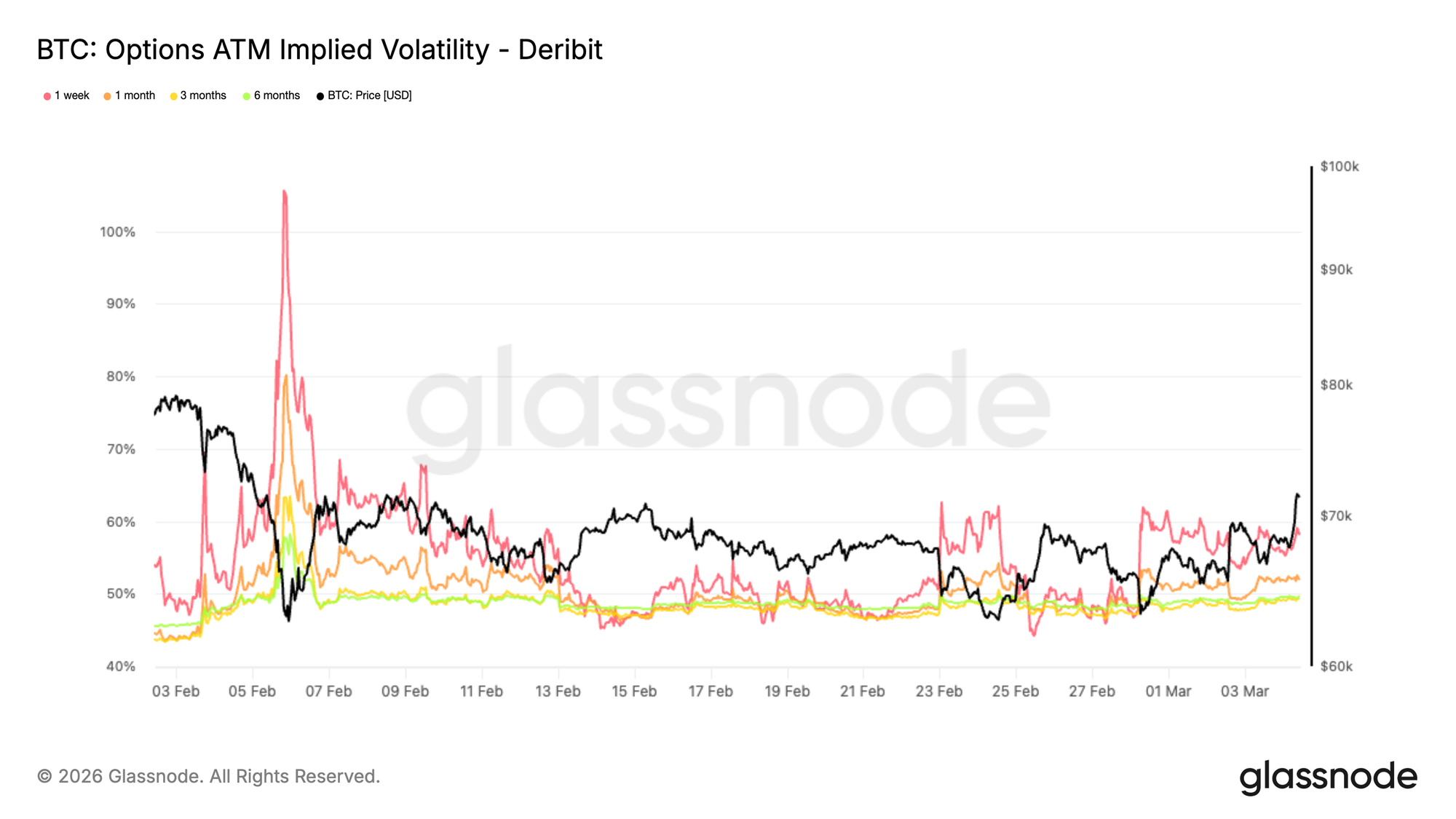

波动率收缩预示着稳定

继2月初观察到的飙升之后,隐含波动率继续收缩。在各主要期限中,ATM IV已实质性走低,表明交易者不再对尾部风险进行激进定价。

这一转变反映了在经历了一段强制去杠杆和清算驱动的波动期后,市场情绪趋于稳定。随着恐慌性定价的消退,期权市场开始从压力状态向更中性的波动率格局过渡。

较低的隐含波动率也改变了持仓动态。当波动率下降而价格企稳时,期权多头持有人面临着不断增加的时间价值(theta)衰减,这使得方向性信心的重要性更加凸显。

目前,波动率收缩表明市场正在摆脱危机定价,进入盘整阶段,此时持仓情况(而非恐慌性对冲)成为价格走势的主导因素。

偏度回归正常反映了下行恐惧的消退

偏度(Skew)已从2月抛售期间观察到的极端水平实质性收缩。如表所示,在过去的两周里,比特币价格的每次走低在期权市场引发的反应都逐渐减弱。交易者在寻求下行保护方面的表现远没有之前那么激进,逐渐拉低了偏度水平。在抛售的高峰期,看跌期权需求激增,随着交易者争相通过对冲以防进一步下跌,偏度被推向看跌期权的深度区间。这种紧迫感显然已经缓解。

与其说是全面的常态化,我们所看到的更像是风险的重新定价:偏度已从20多下降到10出头,虽然仍反映出对保护的需求,但压力程度已大大降低。这一转变表明,对下行对冲的紧迫需求正在消退。部分保护性头寸正在被平仓,而对上行敞口的兴趣正在缓慢重新出现。

从历史上看,这种类型的偏度收缩往往发生在市场脱离压力阶段并开始向更平衡的持仓环境过渡时。

期权流向转向看涨期权

看跌/看涨期权成交量比率(Put/Call volume ratio)衡量了看跌期权与看涨期权之间的相对交易活跃度。当该比率下降时,表明看涨期权的活动相对于看跌期权正在增加。

随着隐含波动率收缩,看跌期权持有者面临着日益增加的时间价值衰减和逐日盯市的压力。随着下行动能减弱,持有这些头寸的成本变得更高,从而促使交易者买回对冲头寸。随着保护性头寸的平仓,这种动态可以产生增量的现货需求。

这种环境激励了交易者为战术性上行行情进行布局,这种转变在看跌/看涨期权成交量比率中清晰可见。自2月28日以来,该比率已从1.89降至0.4,标志着期权流向的显著逆转,并突显了市场为上行行情布局的意愿日益增强。

这种转变也反映在围绕75,000美元行权价不断增长的兴趣上。波动率下降与看涨期权活动增加的结合,表明市场正逐渐从防御性对冲过渡到更具投机性的上行布局。

75000美元成为关键的Gamma磁吸点

向看涨期权活动的轮动在围绕75,000美元行权价不断增长的兴趣中也清晰可见,该价位已成为交易商(dealers)最重要的负Gamma水平。

75,000美元行权价目前聚集了大量的负Gamma,各到期日的总额估计约为23亿美元,其中约18亿美元集中在3月27日的到期日。

负Gamma环境可以放大价格波动,因为交易商的对冲流向会强化当前趋势。当价格接近这些区域时,对冲活动可以将市场拉向该行权价,从而产生磁吸效应。在过去的一周里,这一磁吸点已有效地从60,000美元至65,000美元区域上移至75,000美元行权价。

目前,7.5万美元已成为未来几个交易日内持仓与流动性可能汇合的关键水平。

观察未来三个月到期的7.5万美元看涨期权的溢价动态,净看涨期权溢价成交额约为1450万美元。这代表了买入溢价与卖出溢价之间的差额。值得注意的是,近三分之二的净溢价是在过去一周内积累的,这为当前的行情反弹提供了动力。

结论

比特币仍处于7万美元关口下方的“脆弱盘整”中,多项指标表明买方动能已实质性减弱。已实现利润大幅收缩,突显出市场参与者在高价位进行交易的意愿降低,而盈利供应百分比的下降则将当前格局置于历史上常与熊市早期阶段相关的背景中。与此同时,7万美元附近的短期持有者成本基准正成为关键的行为天花板,如果价格试图在短期内复苏,该区域可能会充当派发区。

然而,在表象之下,一些企稳迹象正开始显现。现货抛售压力正处于边缘化缓解状态,ETF资金流出正在减弱且早期流入资金开始回归,衍生品杠杆也继续从系统中清除。在期权市场中,随着恐慌性对冲消退,波动率和偏度正趋于正常,且持仓正向看涨敞口轮动。随着7.5万美元行权价成为主要的Gamma磁吸点,市场似乎正从压力驱动的抛售转向更平衡的持仓格局。这是否能演变为可持续的复苏,最终将取决于更强劲的现货需求能否回归以吸收上方供应。

免责声明:本报告不构成任何投资建议。所有数据仅供信息与教育用途。任何投资决策均不应基于此处所提供的信息,您需对自身的投资决策承担全部责任。

文中展示的交易所余额来源于 Glassnode 对地址标签的全面数据库,该数据库通过官方公布的交易所信息以及专有的聚类算法汇集而成。尽管我们力求在呈现交易所余额时做到尽可能准确,但需注意,这些数据并不总是能够涵盖某一交易所的全部储备,尤其是在交易所未披露其官方地址的情况下。我们敦促用户在使用这些指标时保持谨慎并自行判断。Glassnode 不对任何差异或潜在的不准确性承担责任。