Um Urso de Proporções Históricas

2022 tem sido um ano difícil para Bitcoin e Ethereum, com preços sendo atingidos com força e rapidez. Com a extensa duração e a escala de destruição de capital, pode-se argumentar razoavelmente que 2022 é o mercado urso mais significativo na história dos ativos digitais.

No acumulado do ano, 2022 tem sido historicamente desafiador para os preços dos ativos, com ações, títulos e ativos digitais lutando sob condições monetárias cada vez mais apertadas. As forças da inflação e o aperto da liquidez na economia colocaram extrema pressão sobre o ecossistema de criptomoedas super alavancado. Grande parte da dor recente é derivada de fundos altamente alavancados, juntamente com a rehipotequização de garantias vencidas, tanto on-chain quanto off-chain.

No meio disso, Bitcoin e Ethereum foram negociados abaixo de seus ATHs do ciclo anterior, o que é o primeira vez na história. Isso mergulhou posteriormente uma grande proporção do mercado em perdas não realizadas, com todos os investidores de 2021-22 agora submersos. À medida que essa dor financeira se instala, uma proporção crescente de investidores está liquidando suas participações, e realizando perdas recordes.

Neste artigo, investigaremos a magnitude e a escala estatística da destruição de capital observável para Bitcoin e Ether. O objetivo é verificar o quão significativos são os eventos recentes de liquidação e comparar com os ciclos anteriores como um indicador do dano causado.

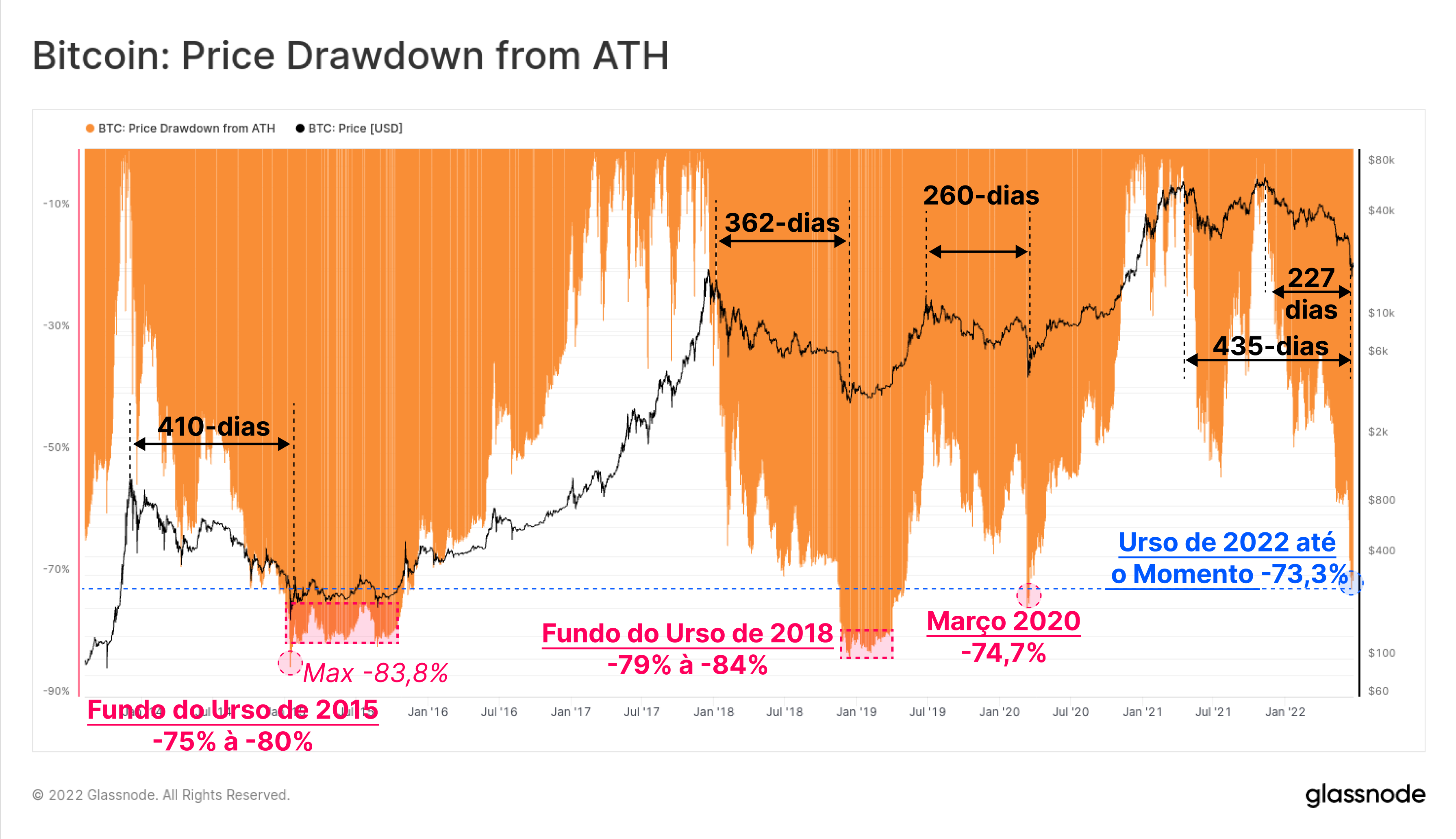

Bitcoin: Tamanho e Duração da Queda

Para começar, avaliaremos a escala e a duração da atual queda do Bitcoin em comparação com os ciclos de baixa de 2015, 2018 e 2019. Também consideraremos duas definições do urso de 2021-22, uma começando no ATH de 14 de abril de 2021 e a segunda no ATH de 8 de novembro de 2021. Como exploramos anteriormente, muitos sinais apontam para o primeiro como o mais apropriado, já que a liquidação de maio de 2021 parece ser a verdadeira gênese do sentimento do mercado de baixa, já que uma grande proporção dos compradores e vendedores marginais foi expulsa do mercado .

As mínimas do mercado urso foram historicamente estabelecidas com quedas do BTC de -75% a -84% do ATH e com duração de 260 dias em 2019-20, a 410 dias em 2015.

Com o queda atual atingindo -73,3% abaixo do ATH de novembro de 2021 e tendo uma duração entre 227 e 435 dias, esse mercado em baixa agora está firmemente dentro das normas e magnitude históricas.

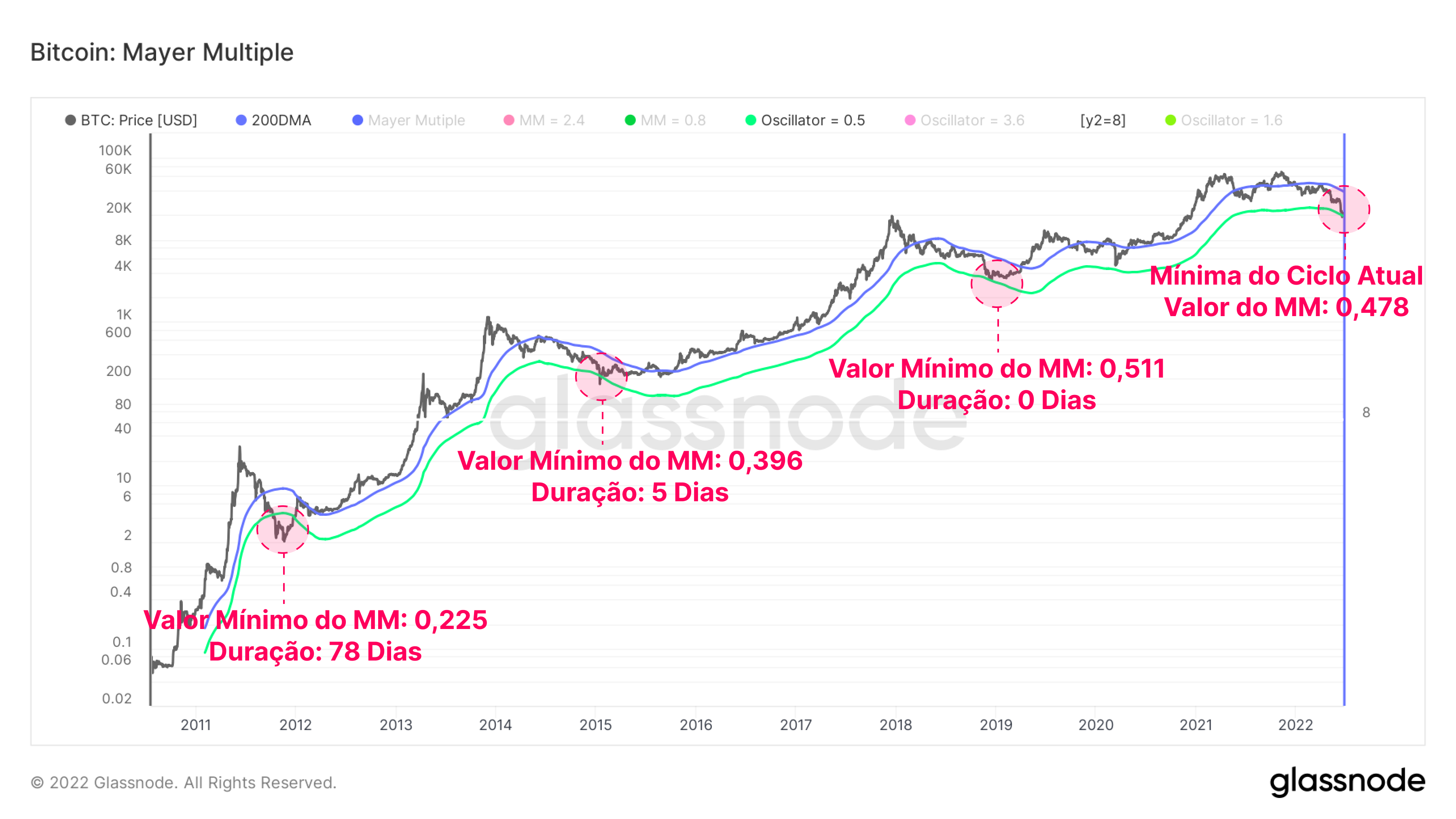

O Múltiplo de Mayer é uma métrica derivada de um dos indicadores mais utilizados em Análise Técnica; a média móvel simples de 200 dias. A MA 200d é comumente usada para sinalizar o ponto de interrupção entre um mercado técnico de alta/baixa.

- Quando os preços são negociados abaixo de 200DMA, geralmente é considerado um mercado urso.

- Quando os preços são negociados acima de 200DMA, muitas vezes é considerado um mercado touro.

Ao longo dos anos, a ação dos preços em macroescala do Bitcoin tendeu a obedecer a essa estrutura. Se tomarmos a MA de 200d como média de longo prazo, o Múltiplo de Mayer (MM) registra desvios de preço acima e abaixo, para denotar condições de sobrecompra ou sobrevenda, respectivamente.

Pela primeira vez na história, o ciclo 2021-22 registrou um valor de MM mais baixo (0,487) do que o mínimo do ciclo anterior (0,511). Apenas 84 dos 4.160 dias de negociação (2%) registraram um valor de fechamento MM abaixo de 0,5. O gráfico abaixo mostra uma faixa de preço correspondente a um valor de MM de 0,5 em verde e quantos dias foram passados abaixo dele ao longo da história.

Mudanças no Valor Fundamental do Bitcoin

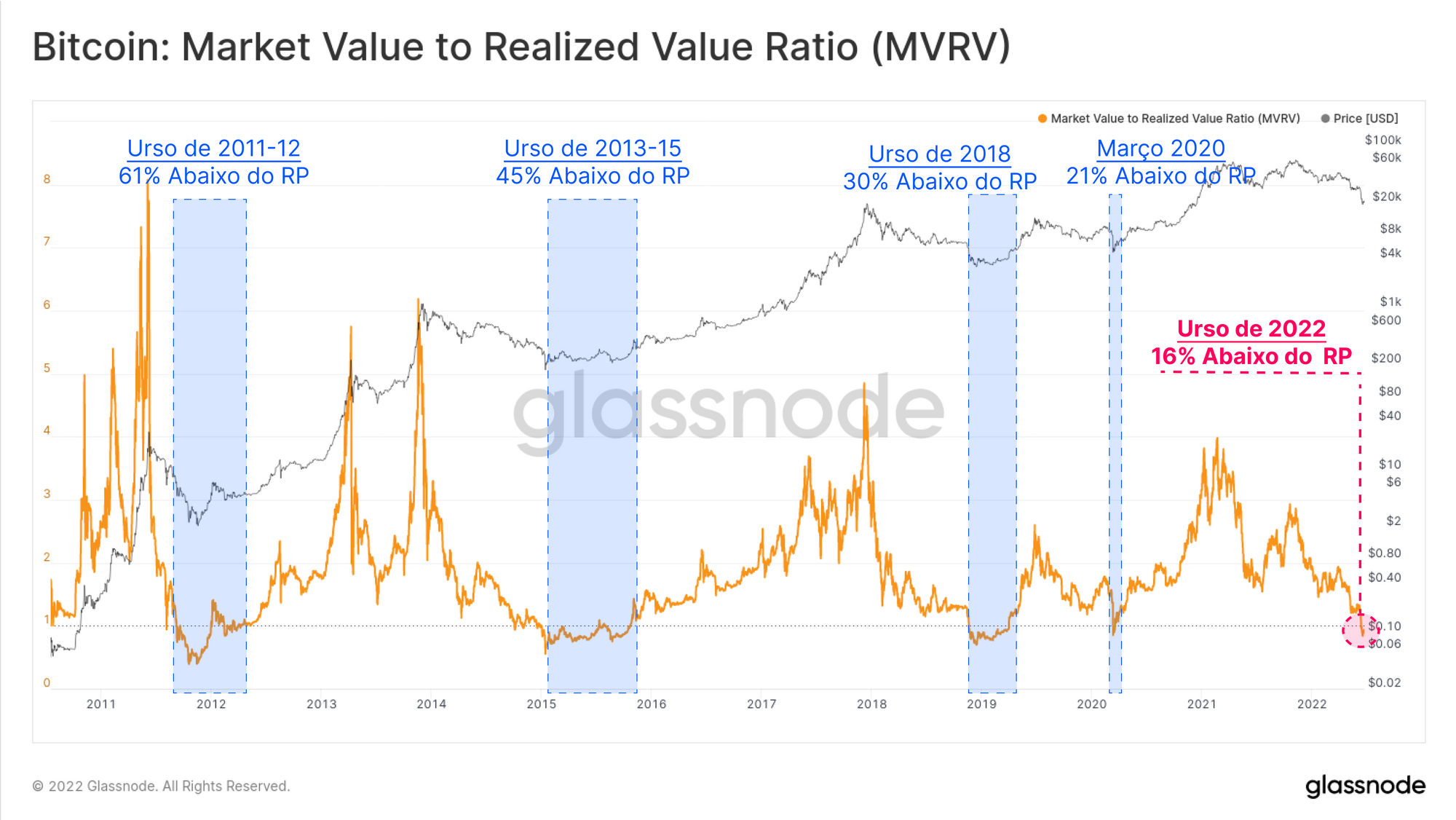

Usando a análise on-chain, podemos avaliar as mudanças nos modelos de valoração fundamentais do Bitcoin com base nos padrões reais de retenção e gastos de moedas. Em particular, as mudanças na base de custo agregado por moeda, avaliado através do Preço Realizado, podem ser usadas para medir a saída extrema de capital e as perdas realizadas pelos investidores.

- O Preço Realizado aumentará à medida que os investidores gastarem moedas acumuladas a preços mais baixos, aumentando o seu valor realizado. Isso é típico dos mercados de alta e da realização de lucros.

- O Preço Realizado diminuirá à medida que os investidores gastarem moedas acumuladas a preços mais altos, realizando perdas e refletindo em uma saída líquida de capital. Isso é típico de mercados em baixa e capitulações de mercado.

Momentos em que os preços spot são negociados abaixo do preço realizado são incomuns, sendo o mercado atual apenas a terceira vez nos últimos seis anos. Os dois últimos eventos foram a crise COVID de março de 2020 e o evento de capitulação de novembro de 2018, ambos definindo o fundo do ciclo de mercado urso.

Os preços spot estão sendo negociados atualmente com um desconto de 11,3% em relação ao preço realizado, significando que o participante médio do mercado agora está submerso em sua posição.

Em seguida, podemos derivar a Razão MVRV, que é um oscilador que compara o Valor de Mercado com o Valor Realizado em uma razão. Isso nos permite visualizar grandes desvios dessa média.

O gráfico abaixo mostra as zonas azuis onde os preços à vista foram negociados abaixo dos preços realizados. Esses eventos representam 604 dos 4.160 fechamentos diários, o equivalente a apenas 13,9% dos dias de negociação.

O pai do Preço Realizado é o Realizad Cap, calculado como a soma de todos os volumes de moedas (BTC) multiplicados pelo preço quando foram transacionados pela última vez. Essa métrica nos fornece uma visão do valor intrínseco armazenado na rede.

A mudança de posição de 30 dias do Realized Cap (Z-Score) nos permite visualizar a entrada/saída de capital mensal relativa para o ativo BTC em uma base estatística. Por essa medida, o Bitcoin está atualmente passando pelo maior evento de saída de capital da história, atingindo -2,73 desvios padrão (SD) da média. Este é um desvio padrão inteiro maior do que os maiores eventos anteriores, ocorridos no final do Mercado Urso de 2018 e novamente na liquidação de março de 2020.

Perdas Realizadas

Em seguida, avaliamos a magnitude dessas perdas como um indicador de como os participantes da rede responderam às incertezas e adversidades financeiras durante os anos.

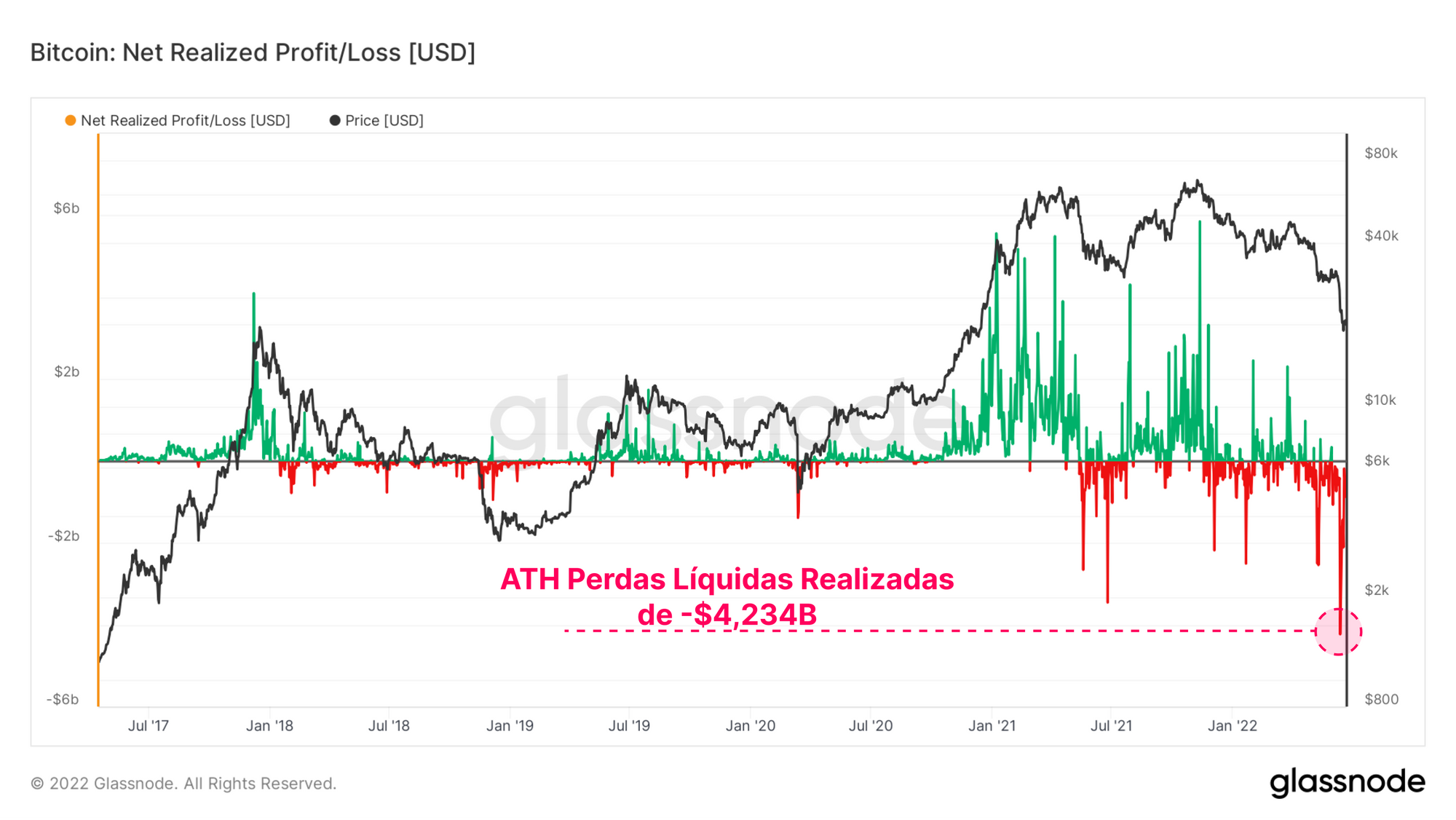

A métrica Lucro/Perda Líquido Realizado captura o regime de fluxo de capital líquido precipitado pelos investidores que gastam suas moedas em um determinado dia. O recente colapso de preços até a região de US$ 20 mil foi pontuado com a maior perda realizada diária denominada em USD na história. Os investidores realizaram coletivamente uma perda de -US$ 4,234 bilhões em um único dia, o que representa um aumento de 22,5% em relação ao recorde anterior de US$ 3,457 bilhões estabelecido em meados de 2021.

À medida que o mercado de Bitcoin amadurece ao longo do tempo, a magnitude das potenciais perdas (ou lucros) denominadas em USD aumentará naturalmente junto com o crescimento da rede. No entanto, mesmo em uma base relativa, isso não minimiza a gravidade dessa perda líquida de mais de US$ 4 bilhões.

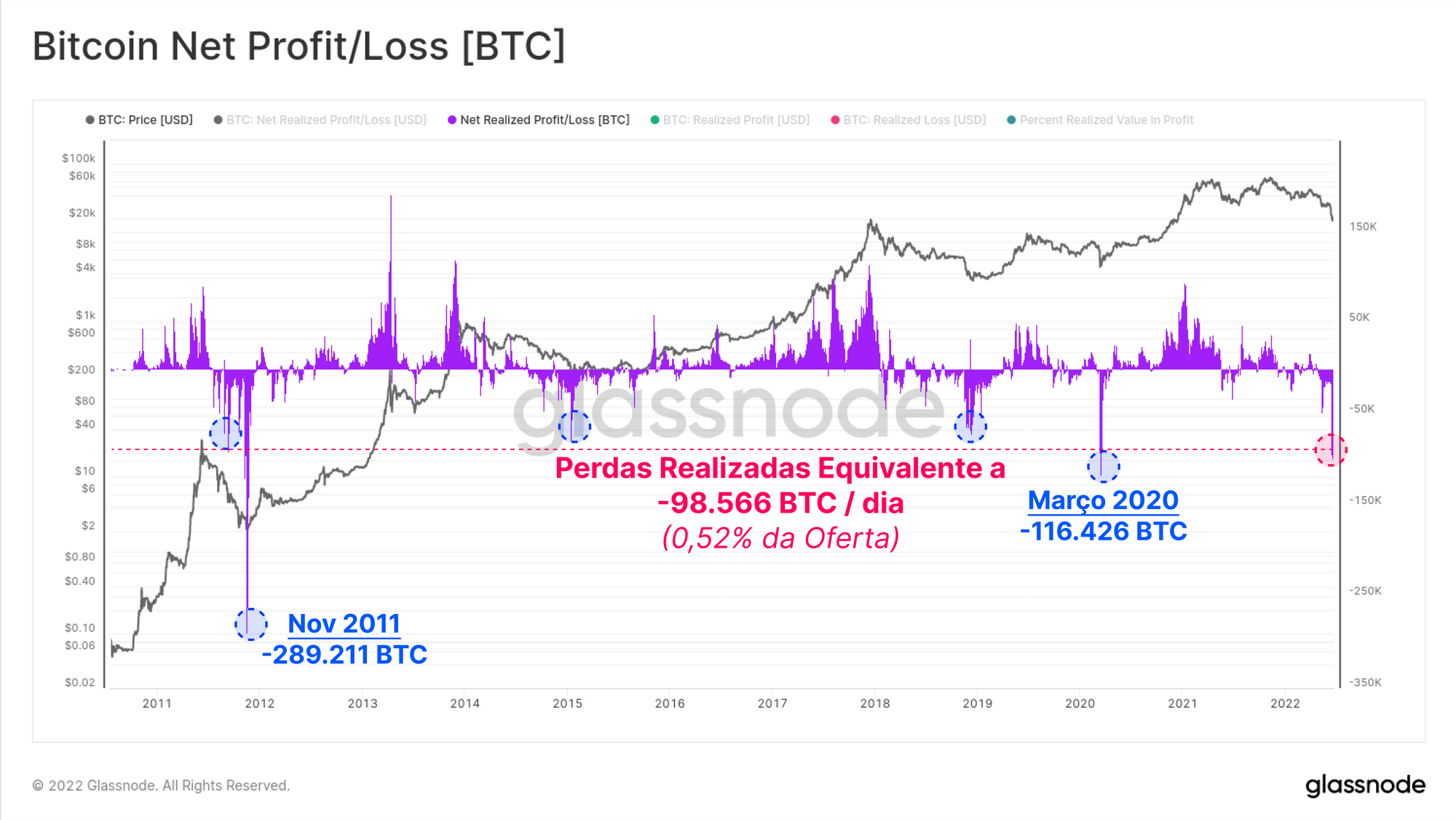

Medindo o Lucro/Perda Líquida Realizada em unidades de BTC, que efetivamente normaliza o tamanho do mercado, a queda atual está registrando Perdas Realizadas equivalentes a -98.566 BTC por dia (0,52% da oferta circulante). Houve apenas dois dias de negociação registrados com maiores perdas realizadas registradas, encontradas no mercado urso de 2011 e em março de 2020.

Estabelecemos agora dois conceitos:

- Os preços no mercado à vista do Bitcoin estão sendo negociados bem abaixo do preço realizado, indicando que o investidor médio do mercado está submerso em suas participações.

- Comportamentos de gastos realizados precipitaram perdas líquidas extraordinárias e historicamente significativas.

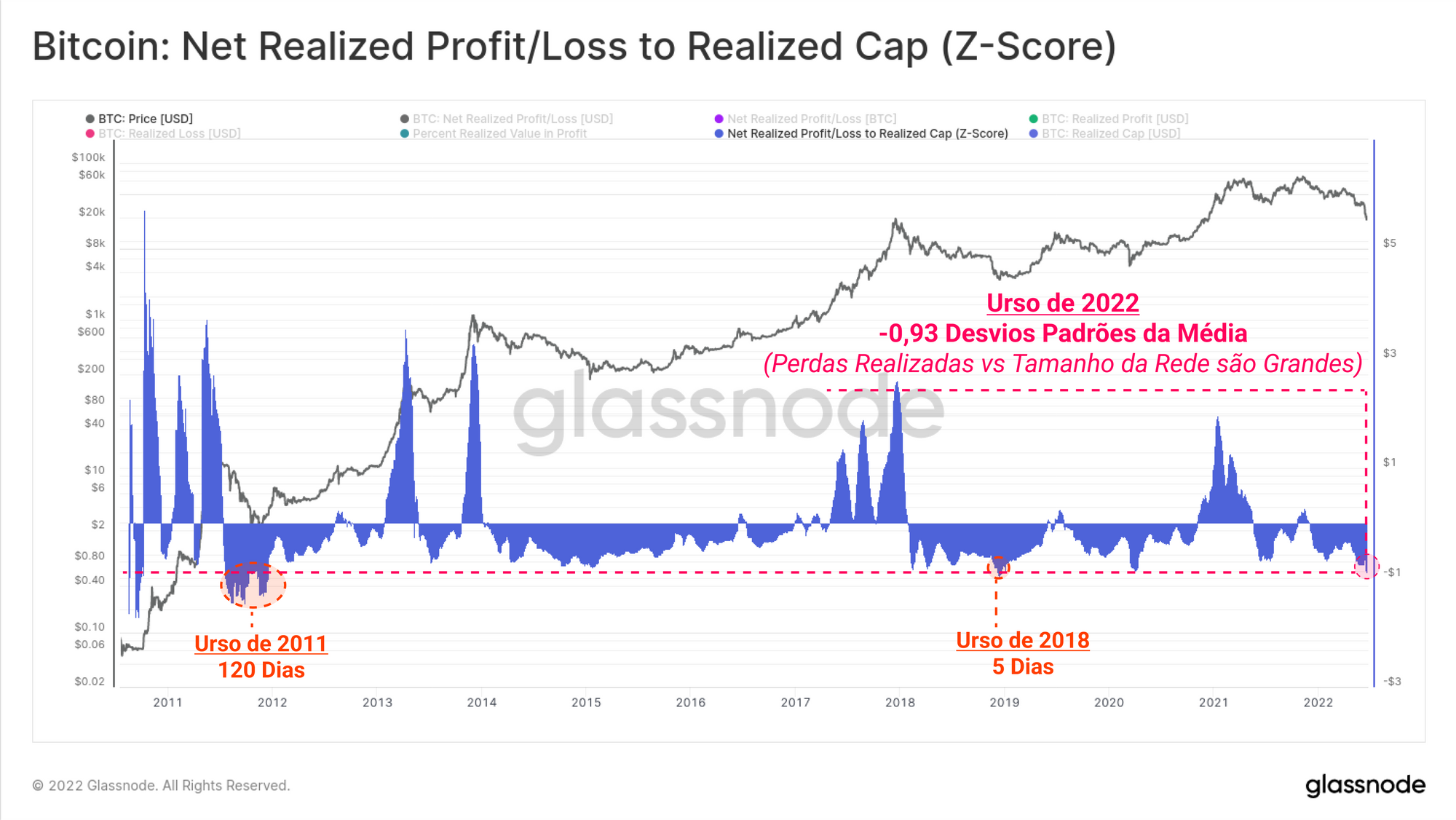

Em seguida, podemos obter uma relação entre o gasto real e o Realized Cap. Isso captura efetivamente uma visão normalizada das entradas e saídas de capital em relação ao tamanho do mercado.

A leitura atual indica um desvio negativo da média de -0,93 SD. Apenas 150 dias fecharam em um valor mais baixo, refletindo apenas 3,86% do histórico de negociação do Bitcoin. Isso adiciona mais evidências para quantificar a gravidade do urso de 2022.

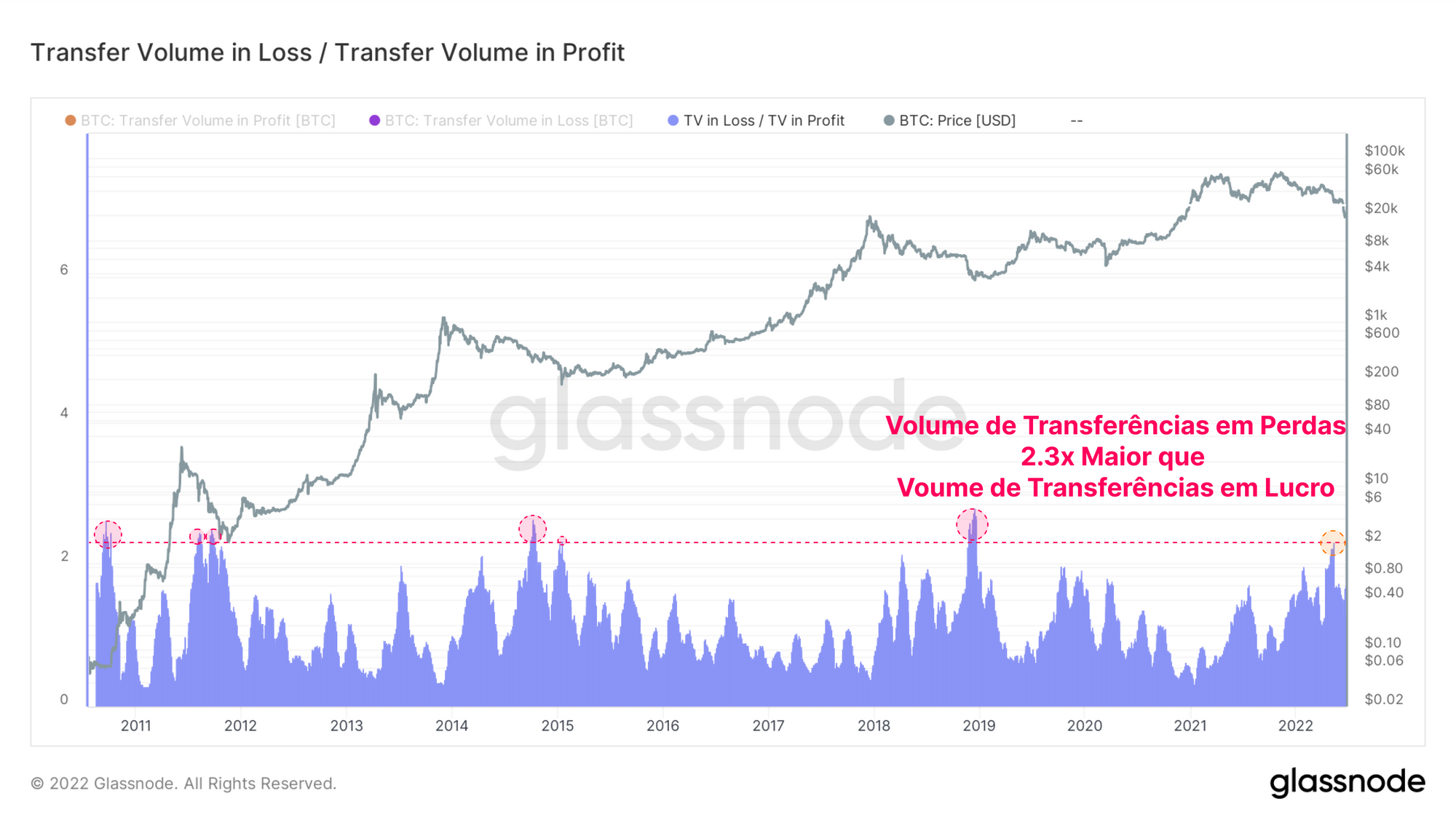

Por fim, avaliaremos a relação entre o Volume de Transferências em Perdas e o Volume de Transferências em Lucros em base média mensal. O Volume de Transferência é simplesmente o volume de moedas movidas on-chain em um determinado dia.

A queda motivada pela LUNA em maio de 2022 fez com que o volume na relação perda/lucro alcançasse um múltiplo de 2,3x. Isso indica que foi transacionado 2,3x mais volume em prejuízo em comparação ao volume em lucro. Historicamente, esses mercados de transações unilaterais são incomuns e, com uma porcentagem tão acentuada de volume em prejuízo, isso indica um evento significativo de capitulação de investidores ocorrendo.

Para resumir o mercado de urso do Bitcoin de 2021-22 (até agora), temos as seguintes estatísticas e observações:

- Os preços caíram -73,3% abaixo do ATH, o que coincide com o limite superior das mínimas anteriores de mercado urso.

- A duração de cima para baixo é entre 227 e 435 dias, dependendo de onde o mercado em baixa tenha começado.

- O desvio abaixo da MA de 200 dias é tão grande que apenas 2% dos dias de negociação foram piores.

- O mercado viu o maior declínio mensal de Realized Cap na história em uma base estatística.

- Isso é apoiado pelo comportamento de gastos que realizou perdas absolutas e relativas que são tão grandes que apenas 3,5% dos dias de negociação tiveram saídas maiores de capital.

- A relação entre Volume de Transferência em Perda vs Lucro atingiu níveis historicamente altos, sinônimo de uma base de investidores profundamente angustiada.

Agora podemos afirmar conclusivamente que o mercado urso do Bitcoin de 2021-22 é um dos, se não o mais significativo da história, tanto em gravidade, profundidade e magnitude de saída de capital e perdas realizadas pelos investidores.

O Estado do Ethereum

O preço do segundo maior ativo digital, o Ether (ETH), dificilmente passaria ileso, e também retraíu abaixo do ATH do ciclo de 2018 de US$ 1,4 mil. Com os dois principais ativos digitais sendo negociados abaixo do ATH dos ciclos anteriores, podemos dissipar rapidamente quaisquer crença sobre os ATHs fornecerem um nível de suporte "impenetrável".

Como o Bitcoin, todos os investidores que compraram o Ethereum em 2021-22 agora estão com uma perda não realizada. Como discutimos em nossa pesquisa recente, uma grande parte dessa queda foi impulsionada por uma desalavancagem em grande escala no ecossistema DeFi.

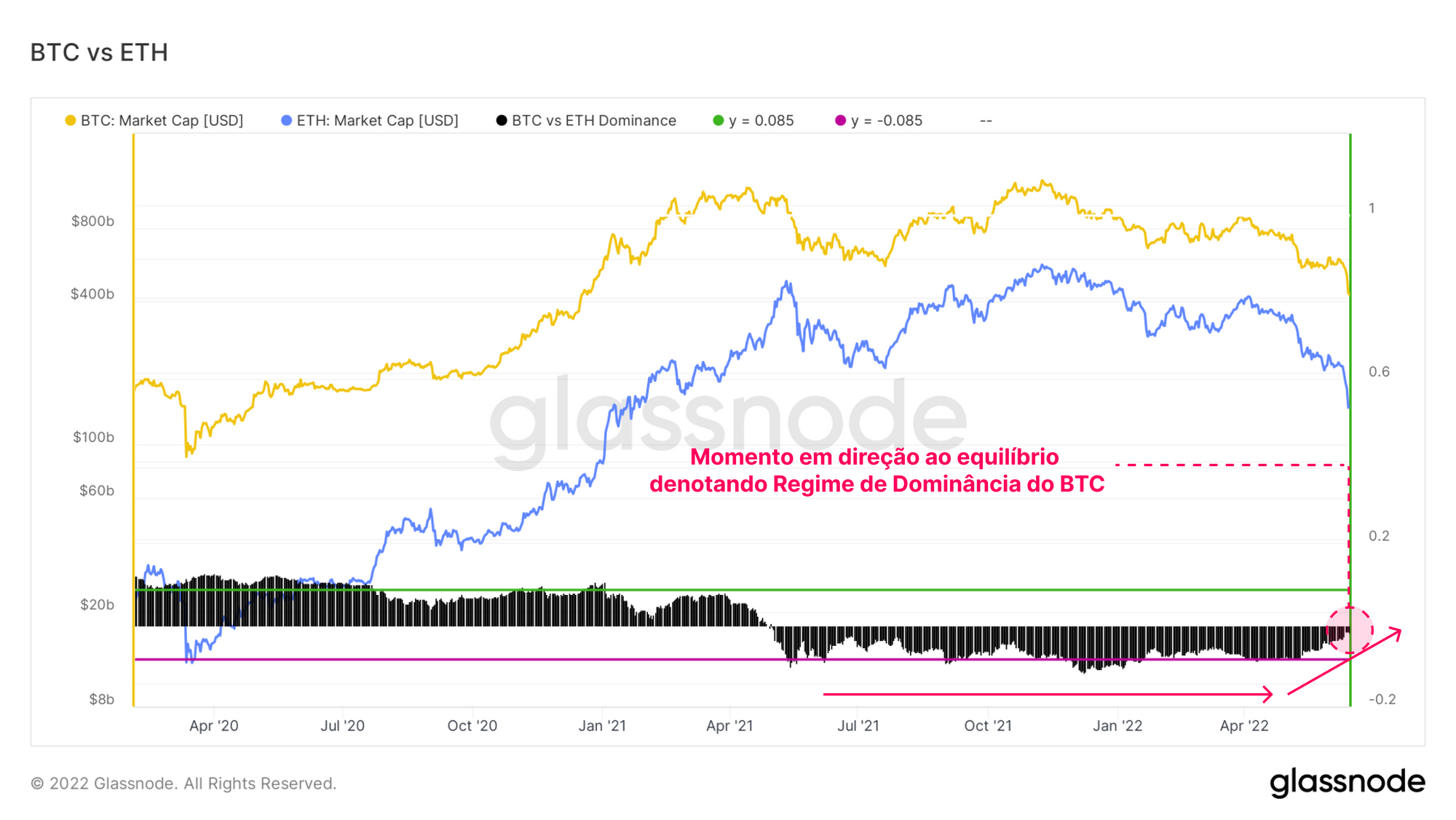

Comparar a taxa de mudança do Valor de Mercado do Ethereum com o Bitcoin nos permite comparar o desempenho relativo e o domínio dos dois principais ativos.

- Um Regime de Dominância do Bitcoin: valores altos e uma tendência de alta são indicativos de rotação geral de capital em favor do BTC.

- Um regime de Dominância Ethereum: valores baixos e uma tendência de baixa indica rotação geral de capital em favor do ETH, que geralmente é acompanhado por desempenho superior na curva de risco do ativo digital.

A Dominância do Ethereum está em declínio notável desde o ATH de novembro de 2021 e está próximo do ponto de inflexão que historicamente precedeu um período de longo prazo de desempenho superior do Bitcoin. Isso destaca o estado agregado do sentimento geral de risco no mercado, onde o ETH apresenta desempenho inferior ao BTC, e ambos tendem a apresentar desempenho inferior ao dólar americano.

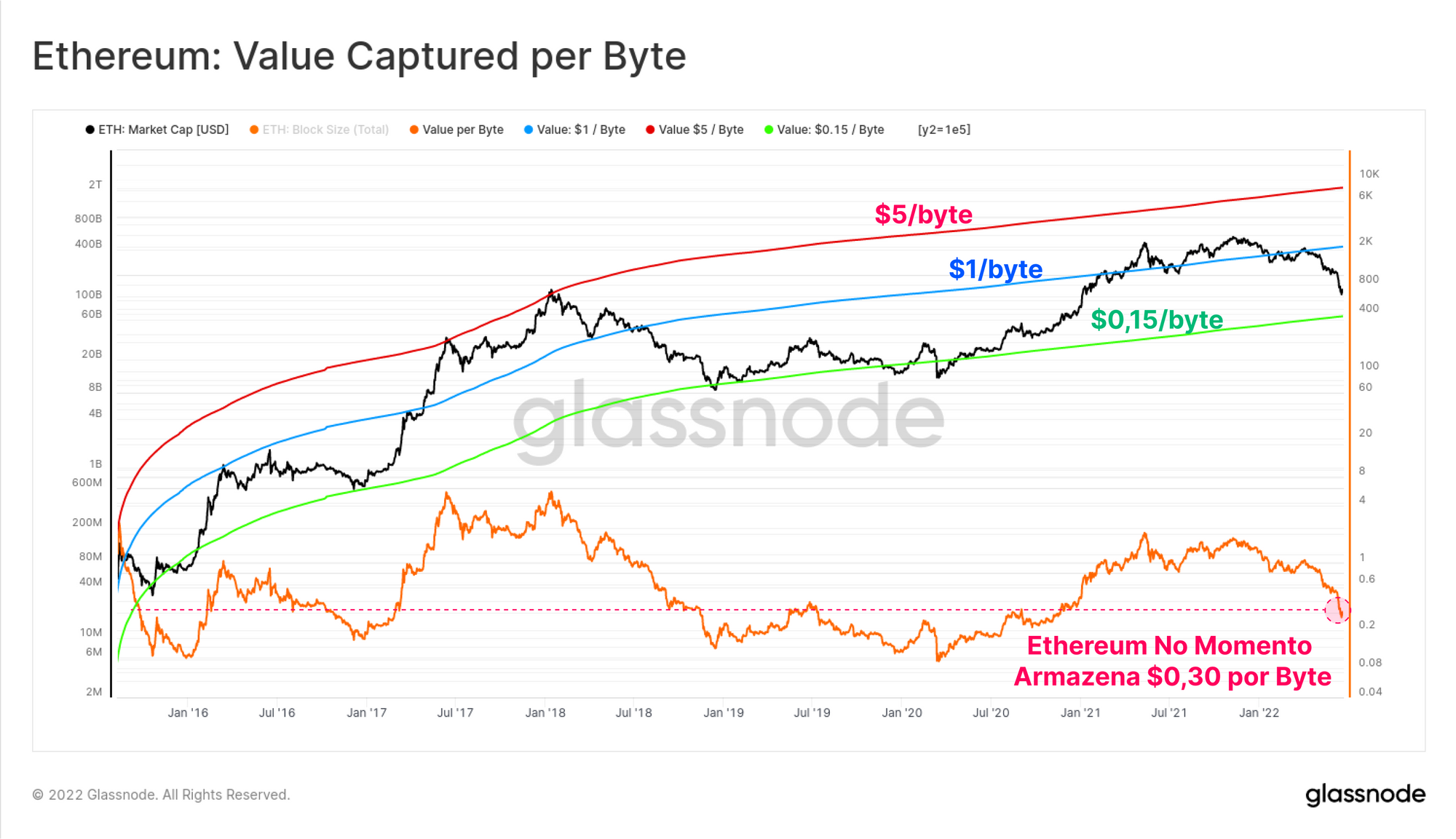

Uma métrica interessante que foi proposta pela primeira vez por Permabull Nino descreve o valor capturado pelo Ethereum por byte de blockchain. Como a principal plataforma de contrato inteligente e hospedando um ecossistema de aplicativos vibrante, segue-se que o valor capturado por byte de dados armazenados deve teoricamente aumentar com a melhoria dos efeitos de rede (e vice-versa).

Atualmente, o Ethereum está armazenando US$ 0,30 por byte. Isso é apenas 2x maior do que o limite inferior de US$ 0,15/byte, que historicamente coincidiu com o estágio final de mercados urso e as mínimas de mercado. Infelizmente, isso sugere que um declínio adicional de -50% é possível se a história se repetir. Isso, no entanto, não pressupõe nenhuma melhoria fundamental na captura de valor pela rede Ethereum. DeFi, NFTs e grande parte da infraestrutura moderna não existiam em 2018.

O ETH também está sendo negociado bem abaixo da média móvel de 200 dias, com o Múltiplo de Mayer atingindo 0,37. Isso significa que, nas baixas recentes, o ETH estava sendo negociado com um desconto de 63% em relação ao 200DMA. Apenas 1,4% dos dias de negociação já viram maiores desvios negativos.

A banda do Multiple de Mayer de 0,6 representa um nível de desvio negativo com aproximadamente 10% de todos os dias de negociação de ETH abaixo dele. No mercado de baixa de 2018, o ETH passou 187 dias abaixo dessa banda durante o pior momento da ação do preços. No mercado atual, o ETH é negociado abaixo dessa banda desde o início de junho e agora está abaixo há 29 dias.

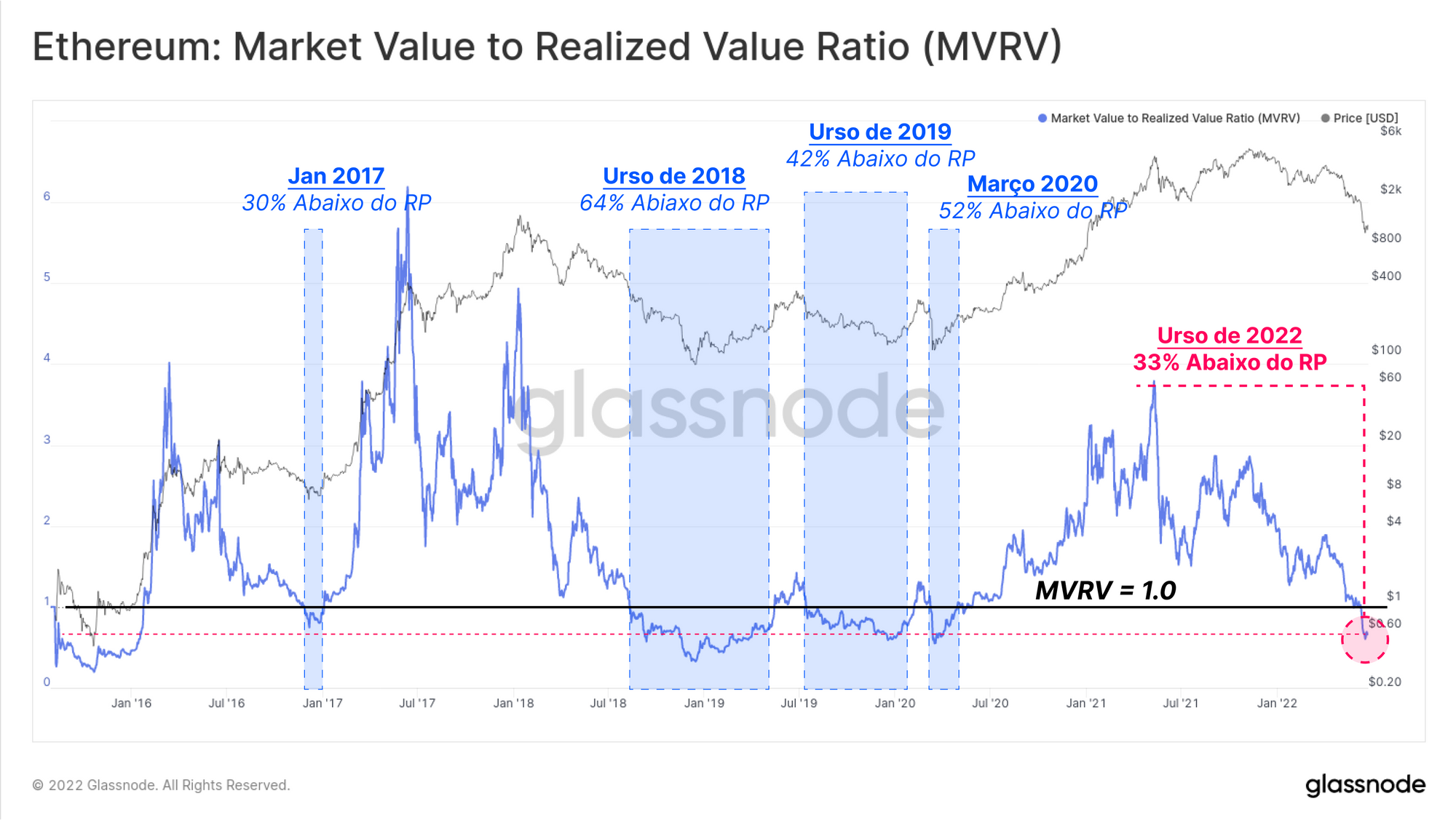

Agora podemos implementar uma estrutura semelhante à que usamos para o Bitcoin, para avaliar o Etheruem Realized Cap e, assim, comparar a escala dos mercados urso do Bitcoin e do Ethereum. O Ethereum MVRV Ratio está agora atingindo desvios negativos bem abaixo do equilíbrio, atualmente sinalizando que o mercado está mantendo uma perda não realizada agregada de -33%.

Os preços do Ethereum passaram 37,5% de sua vida comercial em um regime semelhante abaixo do preço realizado, uma forte comparação com o Bitcoin em 13,9%. Isso provavelmente é um reflexo do desempenho histórico do BTC durante os mercados urso, pois os investidores puxam o capital para cima na curva de risco, levando a períodos mais longos de negociação de ETH abaixo das bases de custo do investidor.

A mínima do ciclo atual do MVRV é de 0,60, com apenas 277 dias de histórico registrando um valor menor, equivalente a 11% do histórico de negociação.

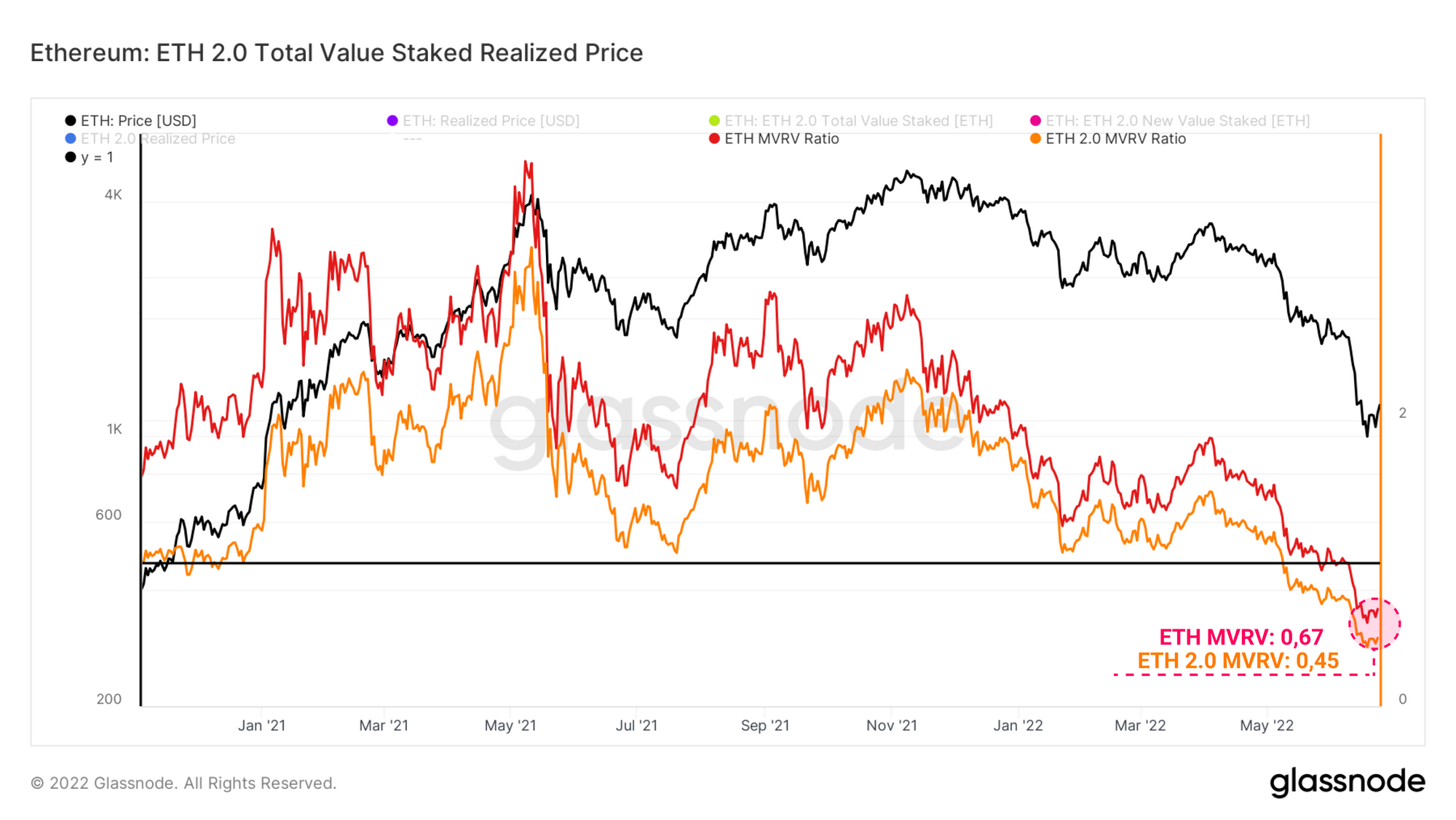

O MVRV Ratio para depósitos ETH 2.0 também pode ser calculado com base no preço quando os depósitos foram feitos. Comparativamente, o preço médio por ETH depositado é de US$ 2,4 mil, que é mais que o dobro do preço à vista atual. Isso coloca os ETH 2.0 Stakers em uma perda agregada não realizada de -55%, o que representa um desempenho -22% pior em comparação com o investidor médio de ETH.

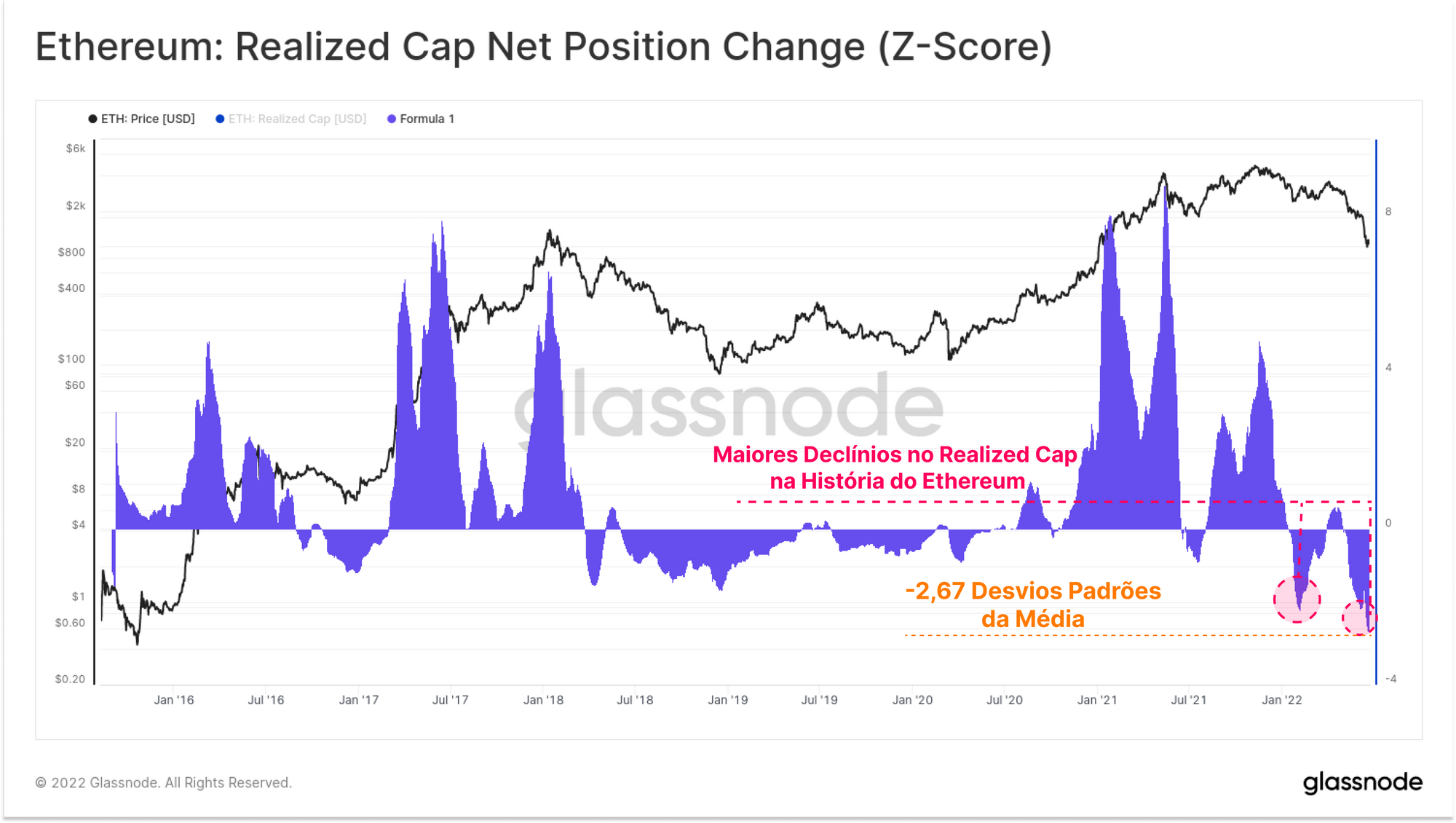

Podemos fechar este estudo explorando a mudança mensal no Ethereum Realized Cap, demonstrando novamente a saída líquida de capital da rede. Aqui podemos ver que a recente queda de preço é pontuada por dois eventos de capitulação:

- Dezembro de 2021 - Evento de desalavancagem em todo o mercado, já que US$ 5,4 bilhões de contratos em aberto de futuros foram liquidados em meio a temores da variante Omicron e do Fed Bond Tapering inicial, causando uma saída de capital de cerca de US$ 11,6 bilhões do Ethereum (veja nosso artigo anterior aqui).

- Maio-junho de 2022 - Colapso da Luna e subsequente desalavancagem de efeitos de segunda ordem causaram ondulações em todo o ecossistema de ativos digitais, precipitando uma saída de capital do ETH de aproximadamente US$ 16,0 bilhões.

O último evento representa um desvio padrão de -2,67 em relação à média e é claramente a maior saída mensal do ativo ETH na história.

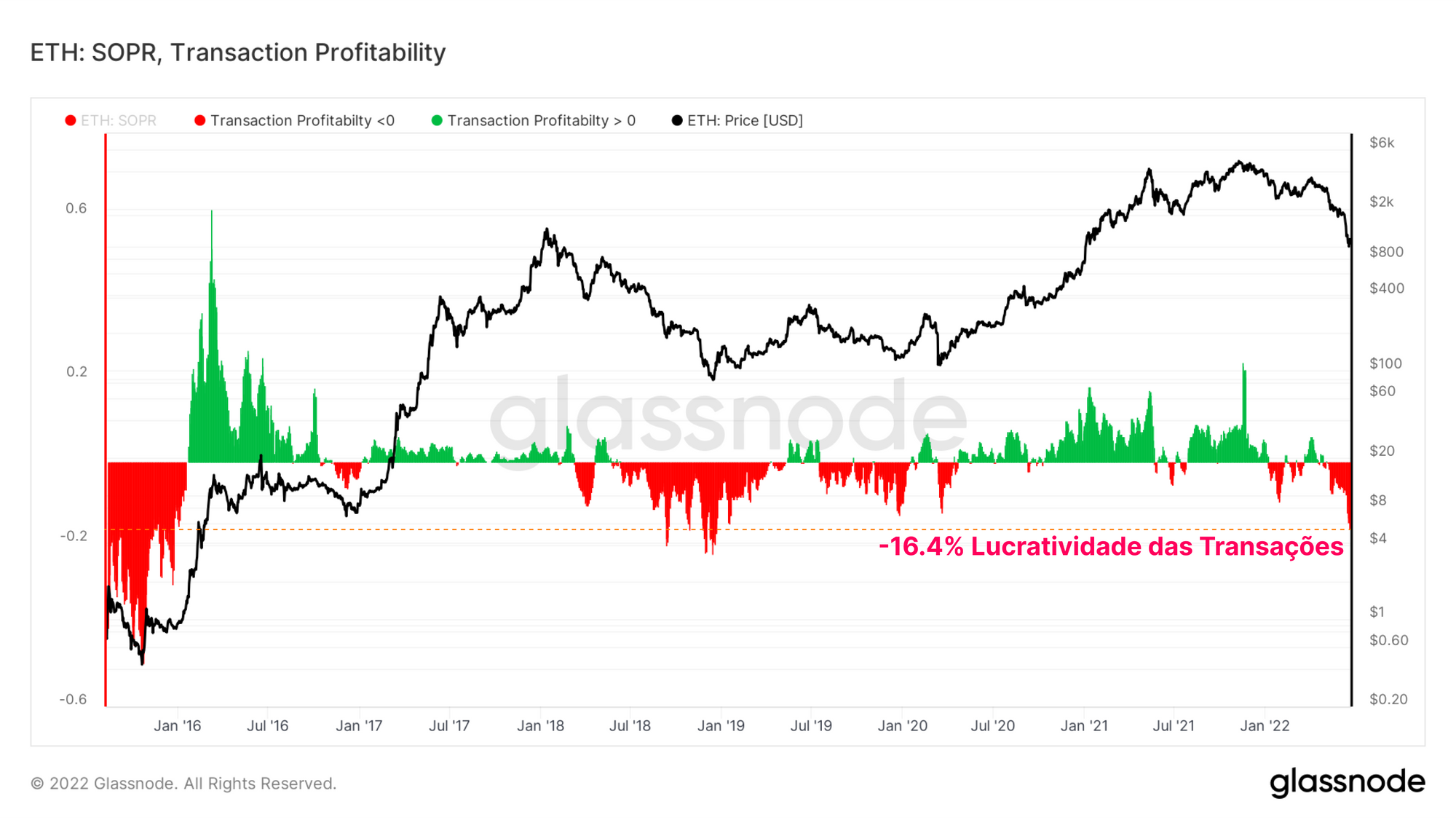

A lucratividade da transação Ethereum exibe o lucro médio (positivo, verde) ou prejuízo (negativo, vermelho) realizado por todas as transações naquele dia.

A forte dominância dos prejuízos realizados pode ser vista acompanhando a ação dos preços em baixa nos mercados urso. No mercado atual, o operador médio de ETH está percebendo uma perda de -16,4% em suas moedas gastas. Essa baixa lucratividade transacional foi vista pela última vez nas profundezas do mercado de baixa de 2018, quando o ETH estava sendo negociado a US$ 84.

Para resumir o mercado de urso Ethereum 2021-22, temos as seguintes estatísticas:

- O Ethereum viu um pico de queda de -79,5% de seu ATH, colocando essa queda dentro do limite superior dos pisos anteriores do mercado de baixa.

- A dominância do BTC está comandando os fluxos de capital, o que historicamente sinaliza desempenho ainda mais baixo para o ETH nos meses seguintes.

- O valor capturado por Byte do Ethereum está sugerindo a deterioração da eficiência do capital e alude a um possível declínio adicional de 50% se os níveis de US$ 0,15/byte forem revistos. Uma recuperação antes disso indicaria mecanismos aprimorados de captura de valor pela rede Ethereum.

- Os últimos 6 meses viram os dois maiores eventos estatísticos de destruição de capital na história do Ethereum, no valor combinado de US$ 27,6 bilhões em saídas líquidas de Realized Cap.

- O MVRV para ETH e ETH 2.0 estão passando por quedas significativas, sinalizando que o investidor médio de ETH está mantendo grandes perdas não realizadas.

- A lucratividade das transações do Ethereum continua a definhar a níveis vistos pela última vez em janeiro de 2019, onde os investidores realizaram um perda média de -16% em cada transação.

Sumário e Conclusões

2022 está sendo ano difícil para os ativos digitais. Este mercado urso em particular atingiu muito o Bitcoin e o Ethereum. Muitas métricas de desempenho on-chain e de mercado atingiram mínimas históricas e estatisticamente significativas.

Neste artigo, normalizamos muitas métricas para ajustar ao aumento do tamanho do mercado e dos fluxos de capital ao longo dos anos de maturação dos ativos. Mesmo sob esse quadro relativo e estatístico, podemos confirmar amplamente a gravidade do mercado de baixa de 2022.

Os vários estudos descritos acima destacam a magnitude das perdas dos investidores, a escala da destruição de capital e os eventos de capitulação observáveis que ocorreram nos últimos meses. Dada a extensa duração e tamanho do mercado urso predominante, 2022 pode ser razoavelmente argumentado como o mercado em baixa mais significativo na história dos ativos digitais.