Uma Curta História sobre o Etherverse

Mergulhamos nos casos de uso mais proeminentes do Ethereum, quantificando o consumo de gás nas principais categorias de token, protocolo e transação. Nossa análise esclarece a complexidade e a natureza em constante evolução do ecossistema Ethereum.

Já se passaram dois anos desde nossa última pesquisa sobre o ecossistema Ethereum do ponto de vista do mercado de gás - muito tempo neste setor turbulento e em rápida evolução. Casos de uso inteiramente novos surgiram desde então e, para os existentes, novos protocolos surgiram e ganharam participação no mercado. Este artigo de acompanhamento está muito atrasado e coincide com o lançamento de um novo conjunto de métricas de detalhamento de atividades do Ethereum no Glassnode Studio. Mal podemos esperar para ver quais insights serão descobertos pela comunidade – enquanto isso, vamos compartilhar os nossos.

Novas Métricas Disponibilizadas

Este conjunto de novas métricas de detalhamento do Ethereum agora está disponível no Glassnode Studio:

Dashboard Pré-Definido Explorando o Etherverse

Transaction Type Breakdown (Relative)

Transaction Type Breakdown (Absolute)

Gas Usage by Transaction Type (Absolute)

Gas Usage by Transaction Type (Relative)

Motivação e Metodologia

Ethereum é uma plataforma sem permissão e, como tal, não tem um propósito inerente ao qual seja destinado . Em qualquer sentido significativo, uma plataforma sem permissão é definida empiricamente pelo seu uso. Portanto, entender o Ethereum começa com uma tarefa puramente descritiva – observar para que ele está sendo usado.

Argumentamos que a melhor ferramenta de medição para uso é a quantidade relativa de gás usada por tipo de atividade. Embora seja menos intuitivo que a contagem de transações, essa abordagem está enraizada no próprio projeto do Ethereum:

- A capacidade da plataforma Ethereum é limitada em unidades de gás disponíveis por bloco. À medida que os casos de uso competem pelo espaço de bloco escasso, o vencedor é determinado pela capacidade de fornecer taxas suficientemente altas, e os perdedores são efetivamente excluídos da plataforma.

- Como o mercado de gás é muito competitivo, o gasto com gás é indicativo da demanda do usuário e do valor econômico atribuído pelos usuários a um caso de uso específico ou a um protocolo. Observe que a participação em declínio do gás ainda pode representar um aumento nos gastos em termos de fiat ou Ether e vice-versa - para isso, talvez seja necessário consultar os valores de taxa absoluta correspondentes no Glassnode Studio. Estamos nos concentrando apenas no compartilhamento de gás neste artigo, pois nosso objetivo é comparar a prevalência relativa de casos de uso no ecossistema Ethereum.

- Selecionamos a participação do gás ao invés da contagem de transações, pois representa uma verdadeira despesa econômica do usuário e, portanto, é mais difícil de manipular. As contagens de transações são mais fáceis de inflar artificialmente, especialmente em períodos de menor congestionamento de rede.

Existem dois tipos de contas na plataforma Ethereum: contas de propriedade externa (EOA), controladas por chaves privadas, e contas de contrato, controladas por seu código de contrato. Tomamos uma decisão consciente de atribuir todo o gás dentro de uma transação à chamada inicial do contrato pela EOA, pois representa a demanda orientada pelo usuário. A contabilização de transações internas pintaria um quadro diferente, mas correlacionado.

Visão geral

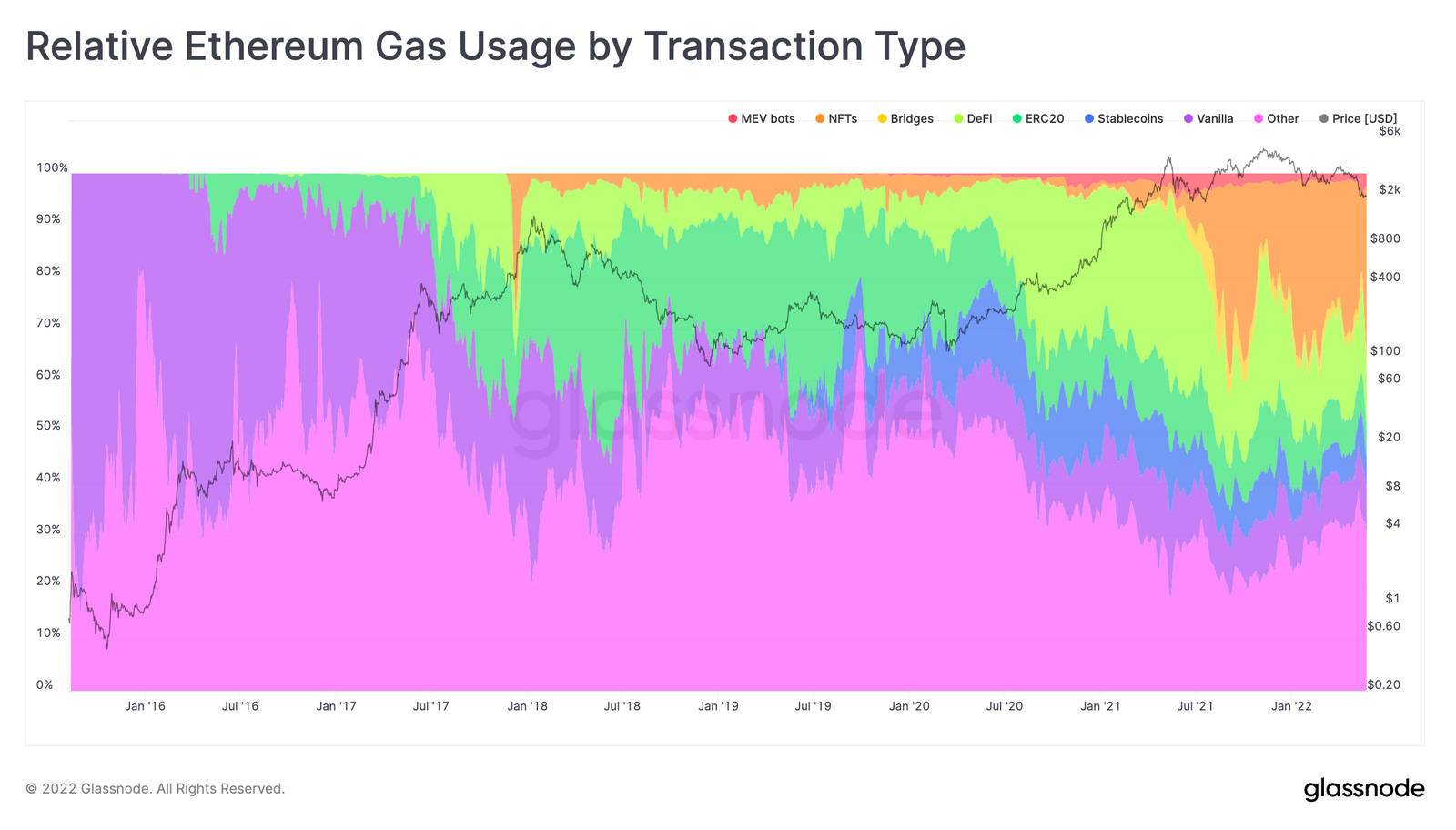

Começamos com uma visão abrangente da história do Ethereum. A Figura 1 ilustra o uso relativo de gás em todas as transações já registradas na blockchain Ethereum, divididas nos casos de uso mais dominantes. Sete categorias diferentes foram significativas o suficiente para merecer representação, sendo que duas delas (Bridges, MEV bots) só alcançaram destaque no último ano:

- Vanilla: Transferências de Ether puro entre EOAs, sem que nenhum contrato seja chamado.

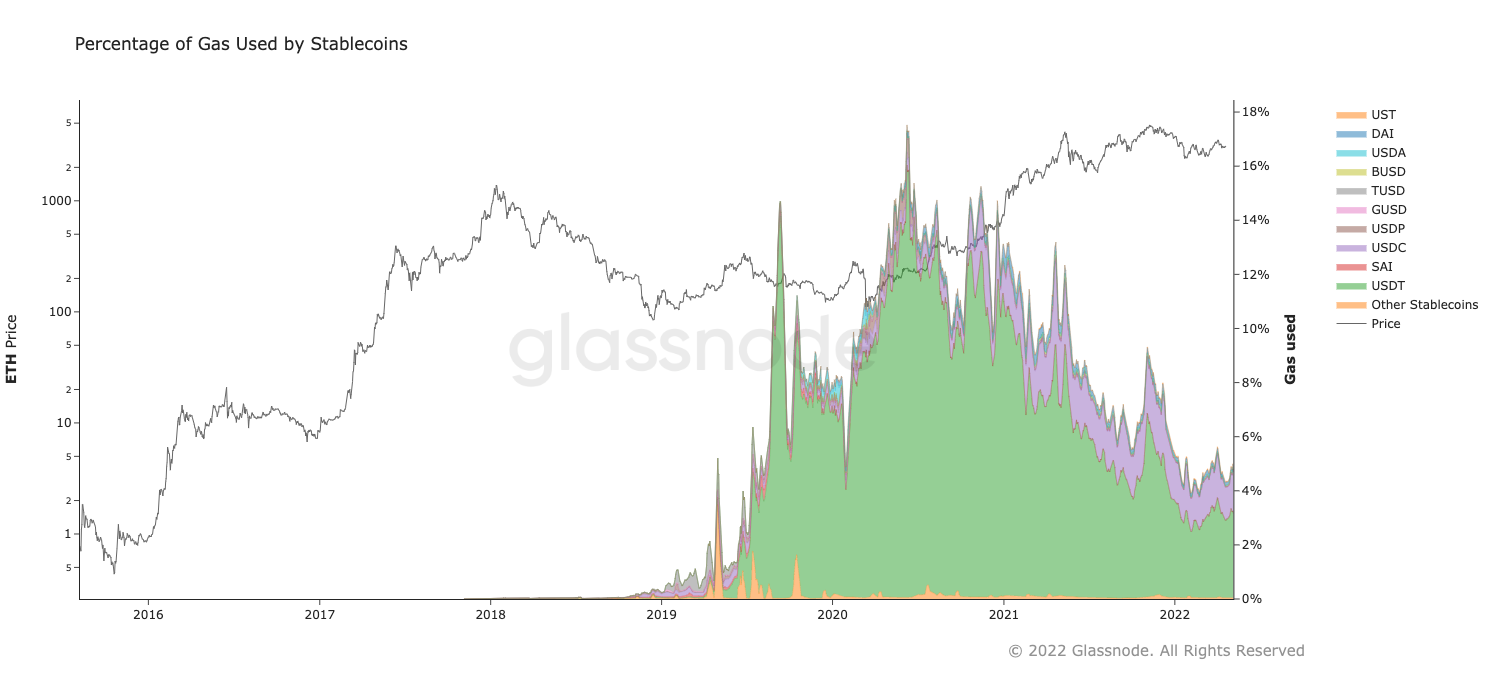

- Stablecoins: Tokens fungíveis que têm seu valor atrelado a um ativo fora da rede, seja pelo emissor ou por um algoritmo. A maioria deles está atrelada ao dólar. Incluímos mais de 150 stablecoins nesta categoria, com USDT, USDC, UST, BUSD e DAI sendo os mais proeminentes.

- ERC20: No escopo deste artigo, incluímos todos os contratos ERC20 que não são stablecoins nesta categoria.

- DeFi: Instrumentos e protocolos financeiros on-chain implementados como contratos inteligentes, geralmente sem intermediários tradicionais. Os mais populares atualmente são as corretoras descentralizadas (DEXs), as plataformas ponto-a-ponto para negociação de tokens. Incluímos mais de 90 protocolos DeFi nesta categoria, como Uniswap, Etherdelta, 1inch, Sushiswap, Aave e 0x.

- Bridges: Contratos que permitem a transferência de tokens entre diferentes blockchains. Incluímos mais de 50 pontes nesta categoria, como Ronin, Polygon, Optimism e Arbitrum.

- NFTs: Tokens não fungíveis que podem ser possuídas e transferidas on-chain. Esta categoria inclui padrões de contrato de token (ERC721, ERC1155), bem como mercados NFT (OpenSea, LooksRare, Rarible, SuperRare) para negociação.

- Bots MEV: Miner Extractable Value (MEV) executam transações com fins lucrativos reordenando, inserindo e censurando transações dentro de blocos.

- Outros: Esta categoria inclui todas as transações não incluídas nas categorias listadas acima. Os exemplos incluem contratos de trocas com várias assinaturas, plataformas de empréstimo centralizadas e sites de jogos de azar.

Qualitativamente, a distribuição de uso de hoje é muito diferente em comparação com dois anos atrás, com cada categoria mencionada acima tendo mudanças dramáticas na participação. Acreditamos que isso destaca a natureza evolutiva da plataforma e a estrutura de pesquisa dinâmica necessária para avaliá-la – abordar o Ethereum em 2022 como se fosse o Ethereum de 2019 seria claramente equivocado. Como os dados sugerem, também não há sinais de estabilização - esperamos que o Ethereum de 2024 seja usado de maneira bem diferente de hoje. A seguir, veremos cada um dos sete componentes com mais detalhes.

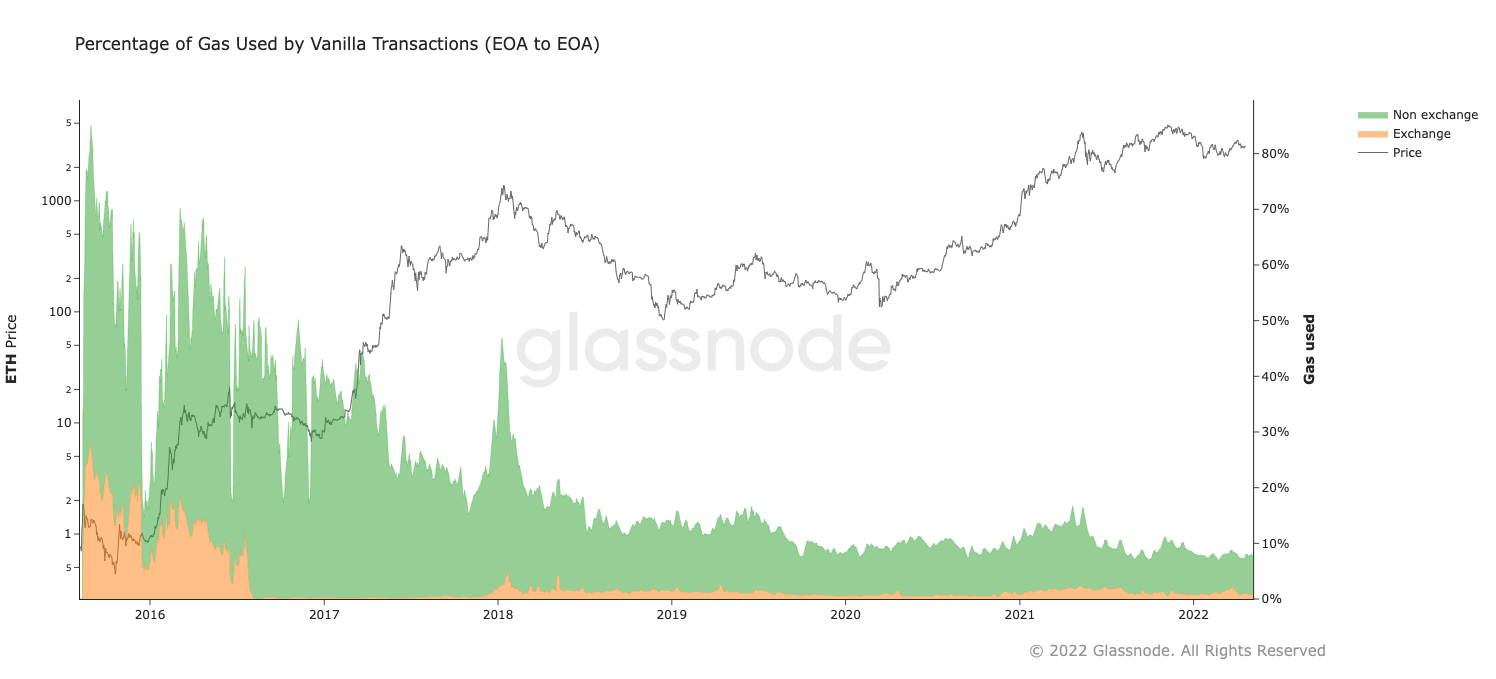

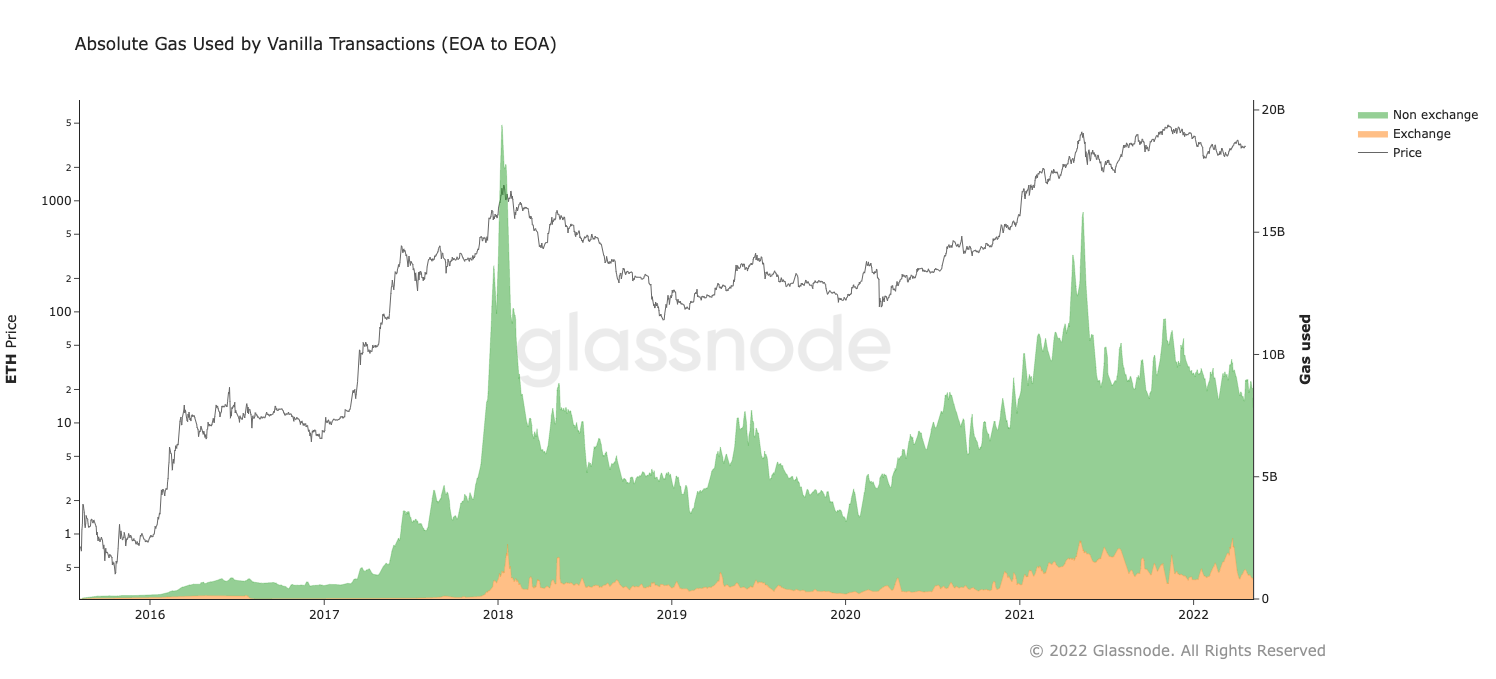

Vanilla

Conceitualmente, as transferências vanilla representam o Ether sendo usado como moeda. Do ponto de vista do consumo de gás, esse caso de uso passou de ser o mais dominante nos primeiros dias (80% do gás em 2015) para uma faixa de ~10% nos últimos dois anos. Em outras palavras: empiricamente, o Ethereum não é usado principalmente – ou mesmo com destaque – para transferir ETH entre usuários.

No entanto seria errado supor que a blockchain Ethereum registra menos transações de Ether agora do que em 2016. A razão para isso é que os limites de gás foram aumentados várias vezes ao longo da história. Quando o Ethereum foi lançado pela primeira vez em 2015, o limite de gás costumava ser de 5.000 unidades de gás por bloco. Desde então, cresceu gradualmente em direção ao alvo limite de 15 milhões por bloco – e pode subir duas vezes mais durante os períodos de congestionamento da rede após a atualização "London". Assim, enquanto a importância relativa das transferências de Ether diminuiu ao longo do tempo, o capacidade absoluta aumentou em muitas ordens de grandeza.

Stablecoins

Stablecoins não nasceram no Ethereum, mas é onde eles prosperaram pela primeira vez. Pioneira pela migração do USDT do Bitcoin em busca de taxas mais baixas e tempos de confirmação mais rápidos, as stablecoins rapidamente se tornaram uma potência no consumo de gás. Nos últimos três anos, na maioria das vezes, o Ethereum foi usado mais como plataforma de pagamento por dólares do que por Ether, com volumes de transferência mensal de stablecoins sendo maiores que os do Ether todos os meses desde o final de 2019.

Além do USDT, há uma competição cada vez maior de projetos centralizados (USDT e USDC) e algorítmicos (peg mantido por estrutura de incentivo, por exemplo, DAI e UST) no próspero espaço de stablecoins. No entanto, a dinâmica dessa competição não pode ser inferida a partir do enredo acima.

À medida que as taxas denominadas em moeda fiduciária no Ethereum se tornaram um problema, as stablecoins se expandiram para outras blockchains. Atualmente, há mais USDT emitido na plataforma Tron do que no Ethereum. O USDC suporta 8 blockchains diferentes. UST suporta 10. Na medida em que o Ethereum está sendo usado como um computador de uso geral descentralizado, ele pode continuar perdendo participação de mercado para plataformas concorrentes que são mais baratas, ou mais rápidas, ou ambas.

Observe essa relação muitos-para-muitos entre plataformas e protocolos em uma era multicadeia. Não apenas o Ethereum, a plataforma, é utilizado por muitos protocolos – muitos desses protocolos são executados em várias plataformas. Você não pode entender completamente o ecossistema Ethereum sem levar em conta as stablecoins – e você não pode entender completamente o ecossistema de stablecoins sem investigar outras cadeias também.

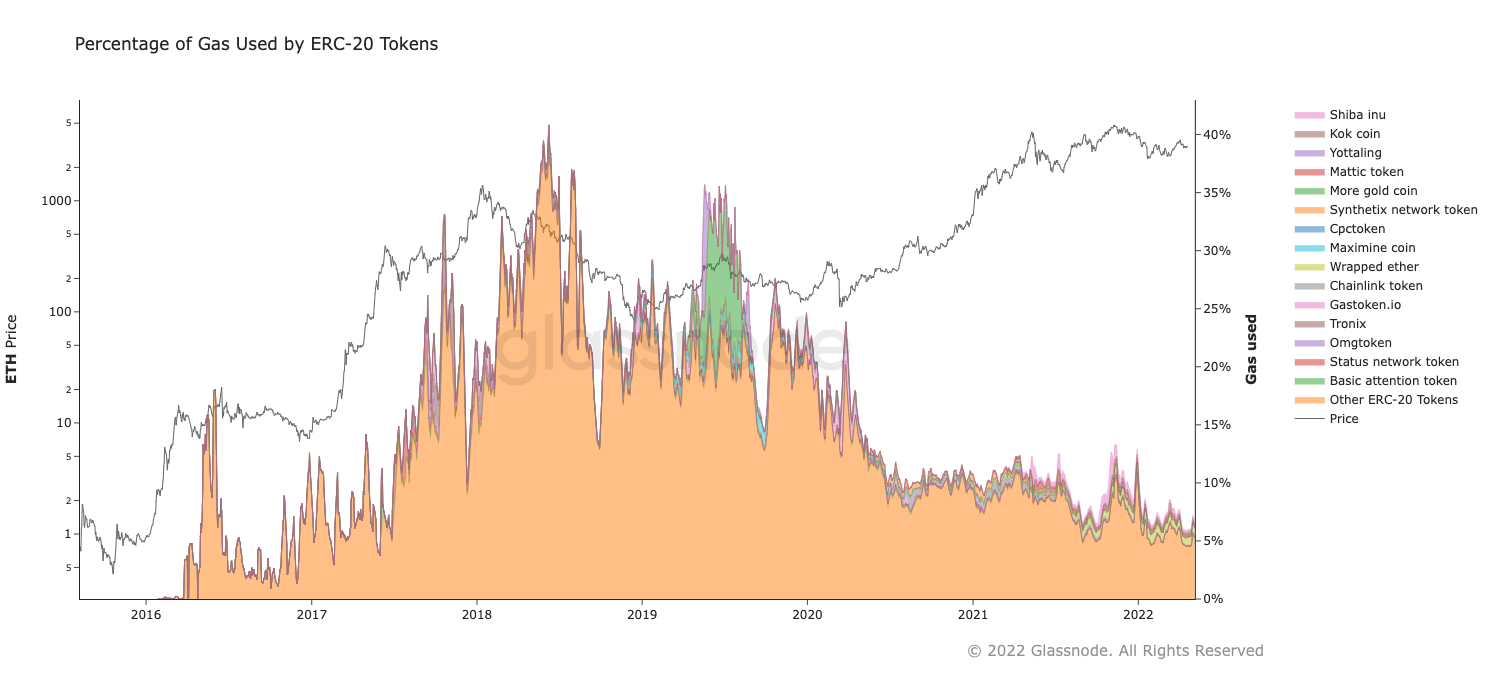

ERC-20

Para tokens fungíveis, a maioria dos quais são implementados como contratos ERC-20, os 40% de participação no mercado de gás em 2018 foi o recorde histórico. Os dias da mania da ICO parecem ter ficado para trás e, nos últimos dois anos, o caso de uso ostenta uma modesta faixa de participação de 5 a 10% no mercado de gás. Você provavelmente notou o domínio da subcategoria Outros ERC-20 Tokens no gráfico acima. Ao longo da história, uma infinidade de projetos desfrutou de seus 15 minutos de fama e, a qualquer momento, essa categoria é dominada por alguns tokens do sabor do mês.

Mesmo se ampliarmos os tokens mais populares ao longo da história, nenhum deles prevalece por um período superior a um ano.

Uma subcategoria notável de tokens fungíveis são ativos encapsulados, principalmente WETH e WBTC, permitindo a interface de token para os tokens nativos das cadeias correspondentes e casos de uso financeiro descentralizado para eles. Isso significa que mesmo o volume denominado Ether existe no Ethereum em duas formas – como ETH nativo e como um token encapsulado.

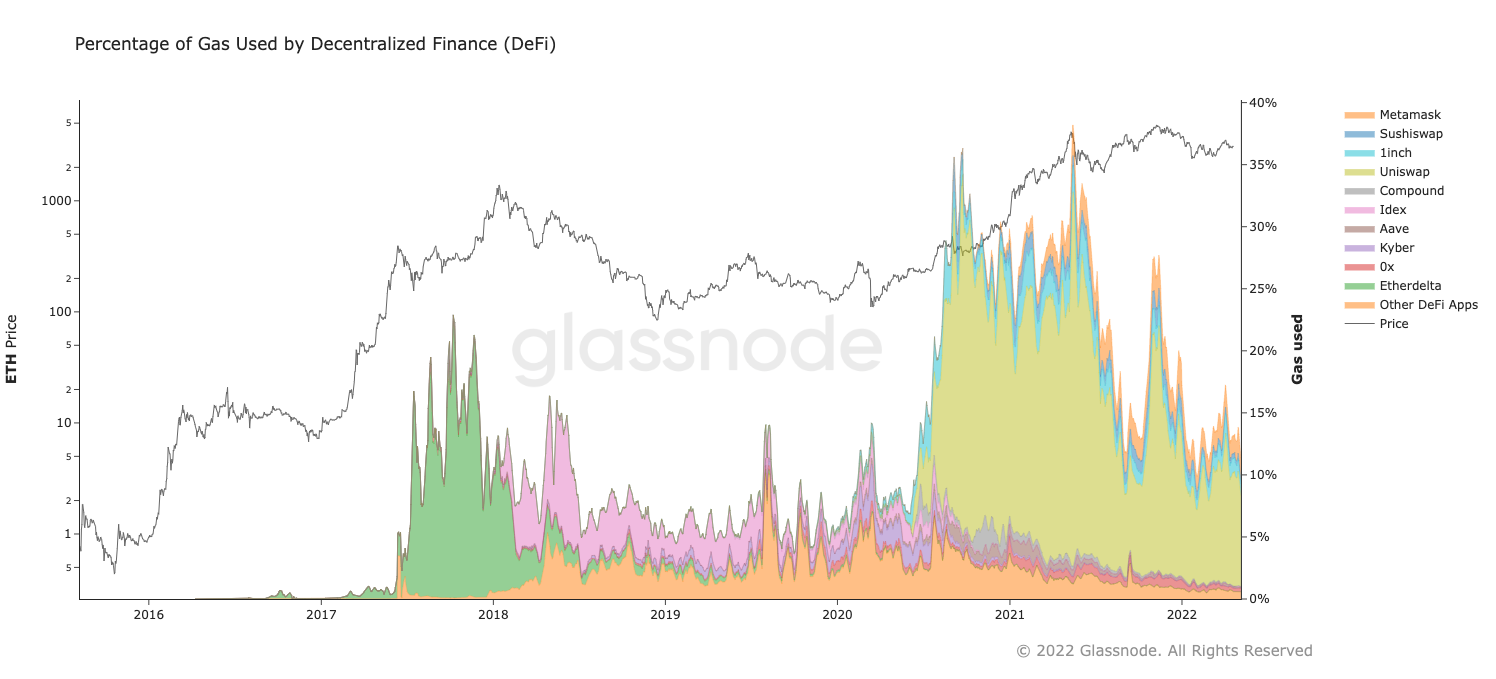

DeFi

Muitas aplicações foram previstas para Finanças Descentralizadas (DeFi) – empréstimos, negociação à vista, derivativos, composição de juros, seguros e outros. A partir de agora, a maior parte do impacto que vimos vem de um: negociação descentralizada de ativos. Nos últimos dois anos, o fornecimento de liquidez e o rendimento através do "farming" também surgiram como aplicações bastante populares, e uma maior segmentação do espaço DeFi pode ser justificada no futuro.

As corretoras descentralizadas (DEXs) ganharam popularidade pela primeira vez com o surgimento do EtherDelta em 2017 e foram um grande consumidor de gás desde então. Como a liquidez é fornecida pelos traders e os atrai, há uma força centralizadora natural em jogo – na maioria dos momentos, apenas uma ou duas plataformas dominam essa categoria, com a Uniswap atualmente liderando o pacote (com pico de 88% do consumo de gás DeFi , e atualmente em ~60%). Observe também a presença do Metamask (laranja, banda superior) neste espaço, que não é diretamente uma DEX, mas sim um agregador que usa um "melhor preço de swap" para um determinado par de outros provedores, abstraindo-os do cliente. Essa é mais uma tendência que esperamos ver mais à frente – à medida que a indústria amadurece, algumas funcionalidades podem se tornar implícitas em vez de explícitas, com usuários interagindo com plataformas que fornecem mais conveniência, abstraindo todos os detalhes de interações on-chain e cross-chain.

Falando em cross-chain, as bridges estão entre os mais novos consumidores notáveis de gás. À medida que as transações no Ethereum se tornam bastante caras em termos fiduciários, e as blockchains concorrentes amadurecem em termos de estabilidade e funcionalidade, vemos o surgimento de fluxos de capital entre cadeias. Além de um pico de curta duração da ponte Ronin no auge da popularidade do Axie Infinity (com um consumo de gás de ~8% por alguns dias), o consumo de gás das bridges dobrou no último ano (de 1% para 2%) , conectando a blockchain Ethereum a soluções L2 dentro do ecossistema (Polygon, Arbitrum, Optimism), bem como ecossistemas concorrentes (Avalanche, Polkadot). Podemos chegar a um ponto em que qualquer insight significativo sobre o fluxo de fundos pode exigir uma mentalidade e ferramentas de várias cadeias.

Nem mesmo o Bitcoin está imune a isso – mais de 1% de sua oferta total está atualmente conectada à plataforma Ethereum na forma de WBTC, uma ponte centralizada.

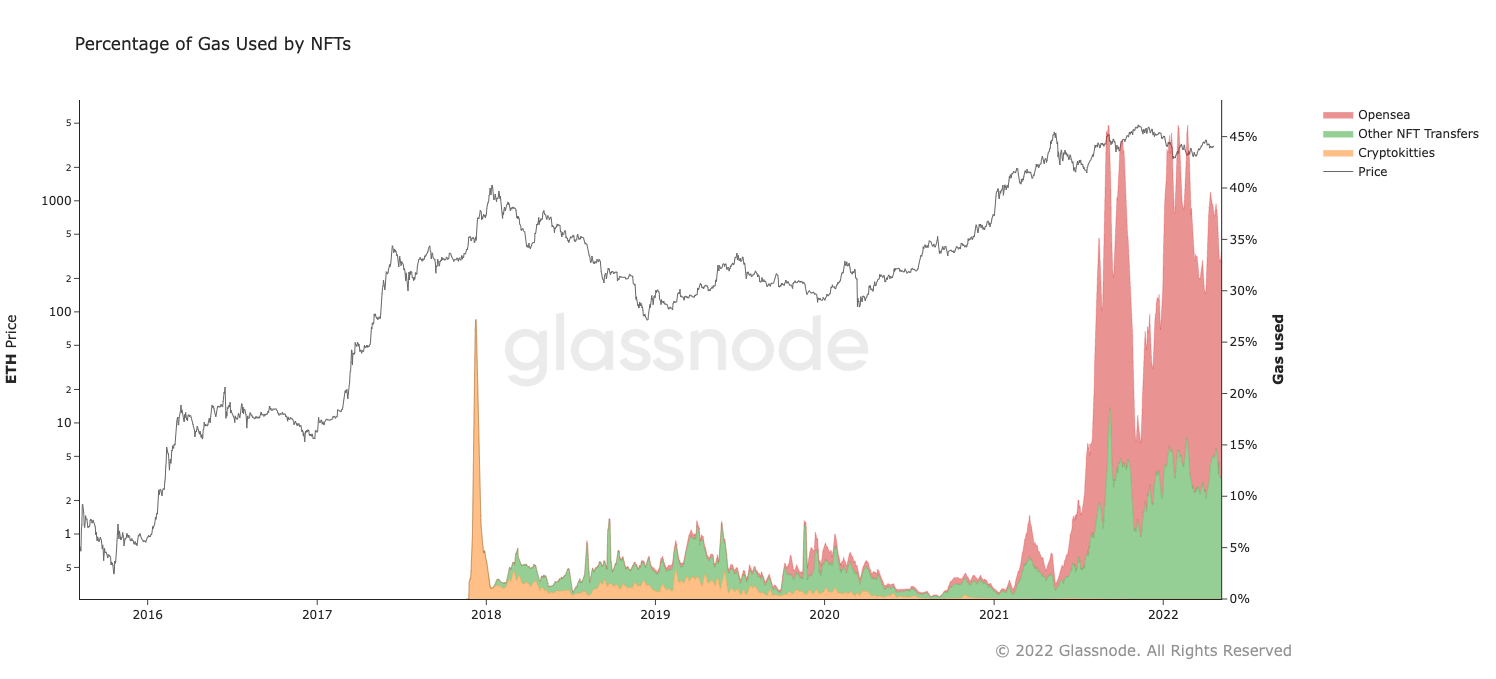

NFTs

Poucos podem se lembrar do Cryptokitties hoje, mas em 2017 o primeiro projeto NFT popular contribuiu brevemente com cerca de um terço da taxa de transferência da rede, aumentando significativamente as taxas de rede. No mesmo ano, a versão beta do OpenSea foi lançada. No entanto, demoraria até o segundo semestre de 2021 para que o espaço NFT se tornasse proeminente no mercado de gás novamente. Desde então é uma força a ser reconhecida - e até o momento cerca de um terço de todo o gás consumido no Ethereum é usado para atividade NFT. Nem o alto consumo de gás por transação, nem as condições adversas de preço parecem afetar isso no momento. Nesta categoria, a OpenSea está liderando o mercado, consumindo mais de 60% de todo o gás relacionado a NFT, com várias outras plataformas atrás.

Alguns ganhos de eficiência foram obtidos com a introdução do padrão de token ERC-1155, utilizado principalmente pela exchange OpenSea Wyvern – a adoção desse padrão é mais uma tendência a ser observada.

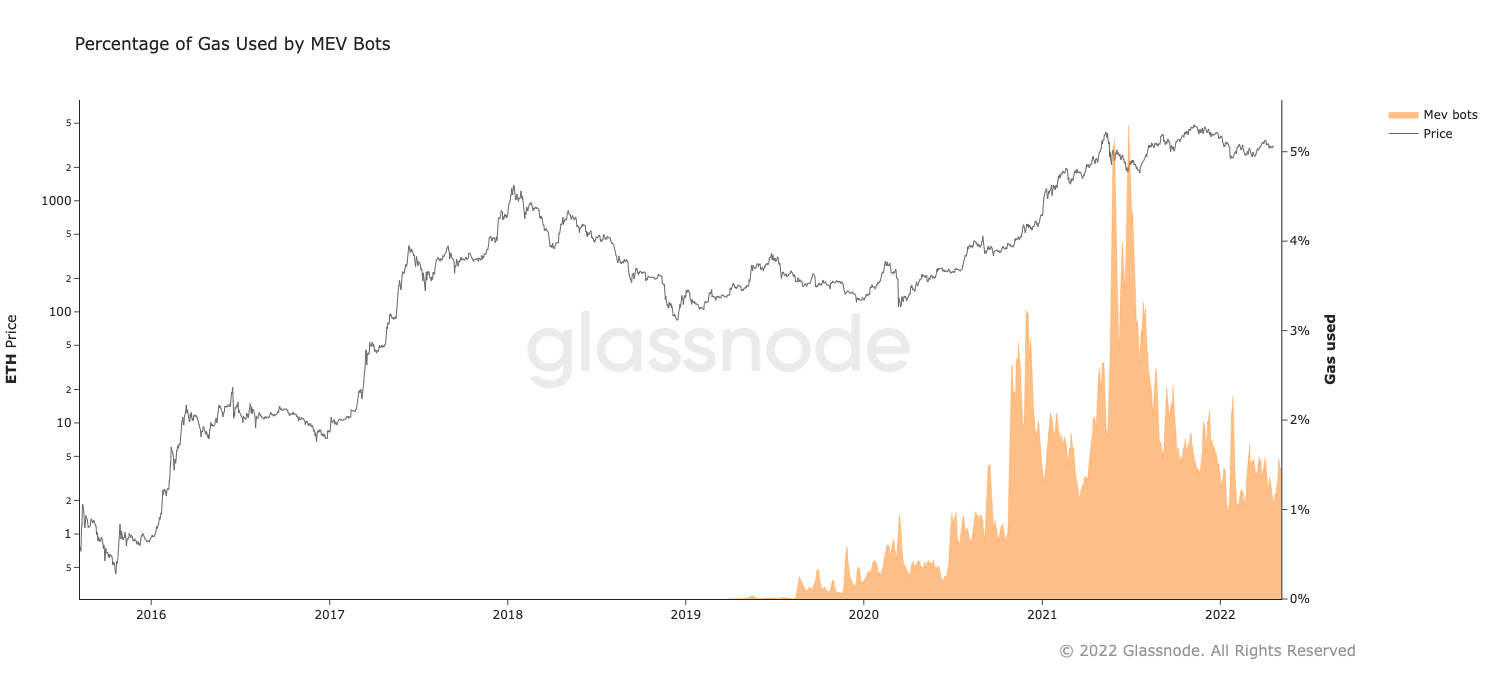

MEV Bots

O consenso geral é que o Miner Extractable Value (MEV) é um artefato inerente ao design do Ethereum e desempenha um papel importante no aumento da eficiência do ecossistema DeFi, ou seja, arbitrando as diferenças de preço entre as exchanges descentralizadas, que representam mais de 95% da atividade do MEV.

Apesar do que o nome sugere, os principais beneficiários do MEV geralmente não são mineradores, mas uma comunidade de buscadores e extratores, utilizando ferramentas automatizadas para criar transações MEV. Os mineradores, no entanto, desfrutam das taxas elevadas associadas à natureza urgente das transações de arbitragem, que tendem a ser oportunidades de vencedor leva tudo e pagam pelo gás bem acima dos preços de mercado.

Dado que os extratores de MEV geralmente não se anunciam, e as heurísticas para classificação de transações de MEV são imperfeitas, podemos estar subestimando o valor real – de acordo com a equipe do Flashbots, pelo menos 4% do gás está sendo gasto por transações de MEV.

Se as cadeias concorrentes puderem pelo menos reduzir o impacto do MEV, isso poderá incentivar os usuários a migrar do Ethereum.

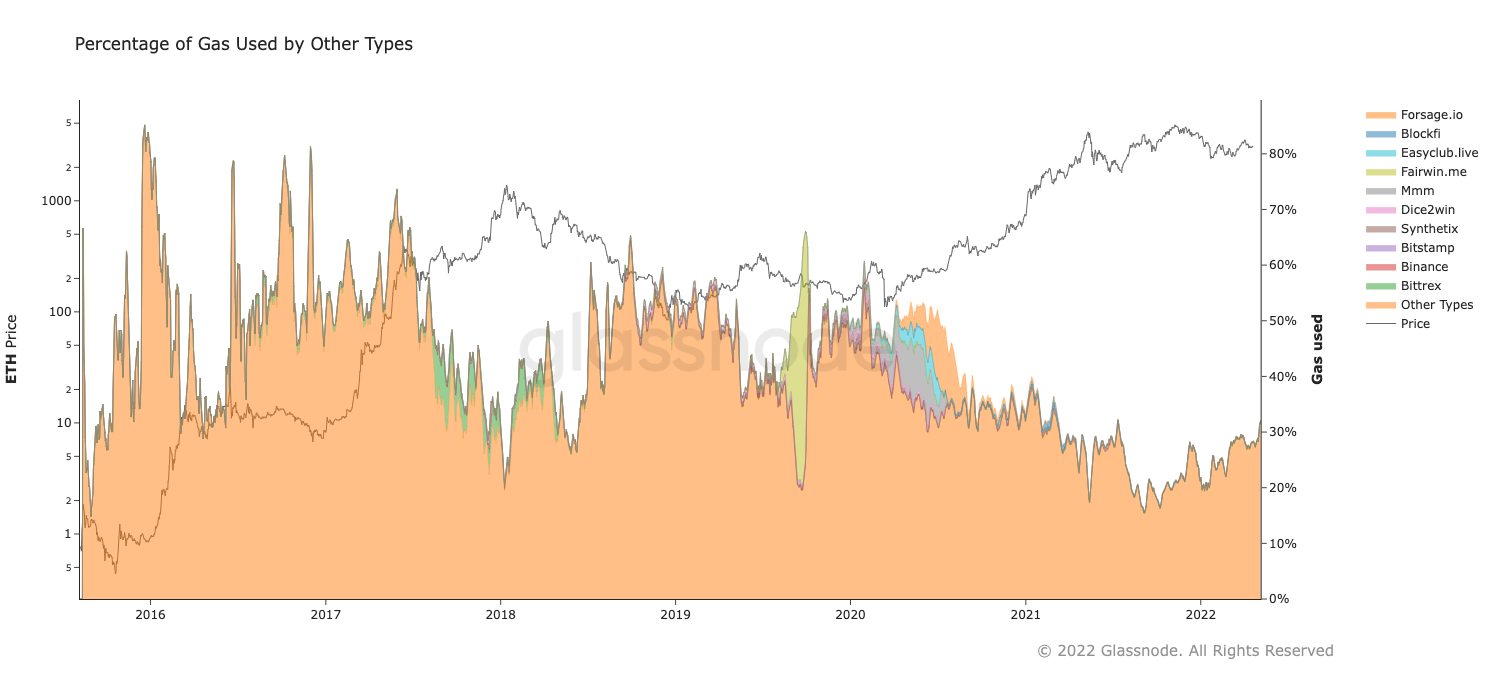

Other

O desenho do Ethereum como uma plataforma sem permissão dá origem a muitos casos de uso além dos listados acima, desde jogos on-chain e protocolos de assinatura múltipla até esquemas Ponzi. Em seu pico, esquemas Ponzi como MMM (chegando a 10% do uso de gás) e FairWin (chegando brevemente a 40%) estavam entre os casos de uso mais populares para o Ethereum. Mas estes dias parecem ter ficado para trás. Os contratos das corretoras também estão incluídos aqui, notadamente os contratos multiassinatura utilizados para gestão de fundos. Extração de MEV não detectada, protocolos DeFi obscuros e tokens não padrão também podem ser contados nesta categoria.

A categorização de todas as atividades do Ethereum é um esforço sem fim.

Melhoraremos continuamente a cobertura de todas as categorias acima, bem como adicionaremos novas quando os casos de uso emergentes atingirem níveis de impacto suficientes.

Conclusão

Na medida em que o propósito do Ethereum está sendo definido empiricamente pelo seu uso, o Ethereum tem sido muitas coisas. Da rede de pagamento de ativos nativos nos primeiros dias, aos tokens fungíveis em 2018 e tokens não fungíveis recentemente, muitos casos de uso se destacaram como o maior pagador de taxas da plataforma. Muito alinhado com a visão original do Ethereum, temos que admitir que o Ethereum parece ser um computador descentralizado de uso geral, quase agnóstico para os cálculos que realiza.

Compreender o ecossistema dinâmico resultante não é uma tarefa trivial. O valor flui através da rede em uma infinidade de formas diferentes através de múltiplos canais distintos. Para dificultar ainda mais, o Ethereum está cada vez mais interconectado com uma infinidade de outras blockchains L1 e L2. Uma quantidade cada vez maior de ativos, projetos, protocolos e entidades existe em várias cadeias simultaneamente e migra entre as plataformas livremente.

Aproximar-se do Ethereum hoje com a mesma mentalidade como se fosse o Bitcoin, ou mesmo o Ethereum de 2019, simplesmente não faz sentido. Confiar em métricas de ativos únicos e cadeias únicas produz uma compreensão incompleta e superficial – compreender o estado atual da rede requer uma consciência vigilante de novos desenvolvimentos, ampla área de especialização e apreciação das nuances.

Como sempre, a Glassnode estará lá para fornecer exatamente isso.

As métricas de detalhamento do Ethereum recém-lançadas agora estão disponíveis no Glassnode Studio:

– Pre-Set Dashboard Exploring the Etherverse

– Transaction Type Breakdown (Relative)

– Transaction Type Breakdown (Absolute)

– Gas Usage by Transaction Type (Absolute)

– Gas Usage by Transaction Type (Relative)

Principais conclusões

O Ethereum continua sendo uma plataforma usada principalmente para transferir valor, mas o escopo do que constitui valor e o que constitui uma transferência está sempre mudando. Ao contrário do Bitcoin, o Ethereum requer ferramentas e uma mentalidade que são:

- ensível ao caso de uso e adaptável a novos desenvolvimentos.

- Multiativo, com ampla definição de valor que inclui tokens fungíveis e não fungíveis.

- Multiprotocolo e multicadeia, com uma ampla definição de transferências que inclui protocolos financeiros descentralizados e ponte entre blockchains.