Bitcoin enfrenta ventos contrários do lado da venda

Os touros do Bitcoin enfrentam vários ventos contrários, desde a diminuição da demanda na cadeia, à mais de 4,7 milhões de BTC mantidos com perda não realizada. Nesta edição, exploramos essa energia potencial de venda realizada por investidores debaixo da linha d'água.

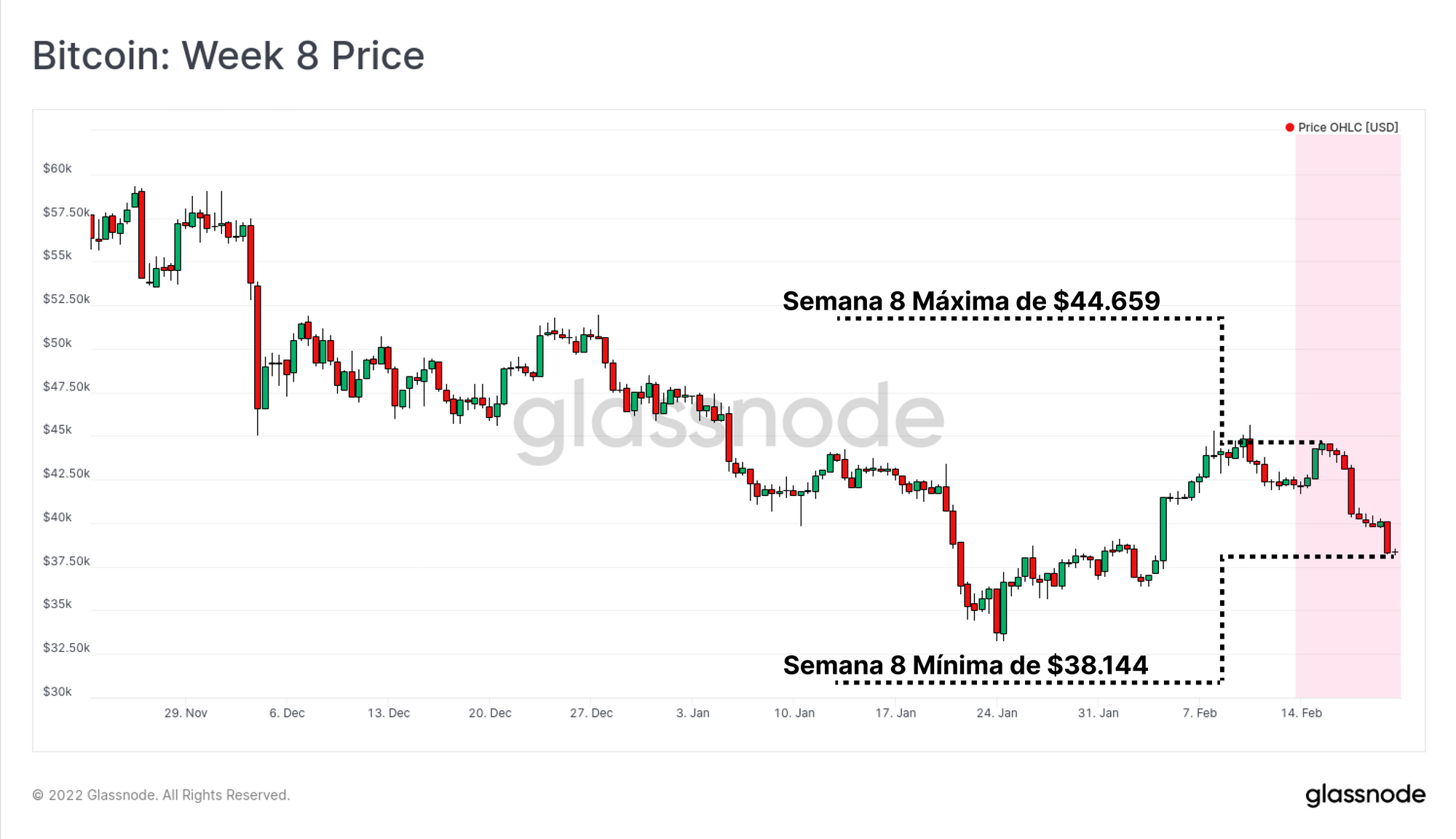

O mercado do Bitcoin continua se debatendo, com os preços caindo da máxima semanal de US$ 44.659 e fechando abaixo do nível de suporte psicológico de US$ 40.000 em US$ 38.144. A fraqueza no Bitcoin e nos mercados tradicionais reflete o risco e a incerteza persistentes associados aos aumentos das taxas do Fed esperados em março, os temores de conflito na Ucrânia, bem como a crescente agitação civil no Canadá e em outros lugares.

À medida que a tendência de baixa prevalecente se aprofunda, a probabilidade de um mercado em baixa mais sustentado também pode aumentar, pois o viés da disponibilidade e a magnitude das perdas dos investidores pesam no sentimento. Quanto mais tempo os investidores estiverem submersos em sua posição, e quanto mais eles ficarem em perda não realizada, maior a probabilidade de que essas moedas sejam negociadas.

Como tal, focaremos este boletim informativo na 'energia potencial de venda' que permanece dentro da oferta de moedas, principalmente o volume de oferta mantido em perda não realizada e por quem ela é mantida.

Traduções

A Semana On-Chain agora traduzida para o Espanhol, Inglês, Italiano, Chinês, Japonêse Turco.

Painel On-chain da Semana

O informativo semanal On-Chain tem um dashboard com todos os gráficos em destaque apresentados aqui. Esse painel e todas as métricas cobertas são exploradas em nosso relatório de vídeo, que é lançado às terças-feiras de cada semana. Visite e inscreva-se em nosso Canal do Youtube e visite nosso Portal de Vídeos para mais conteúdo de vídeo e tutoriais de métricas.

O canal do mercado Urso

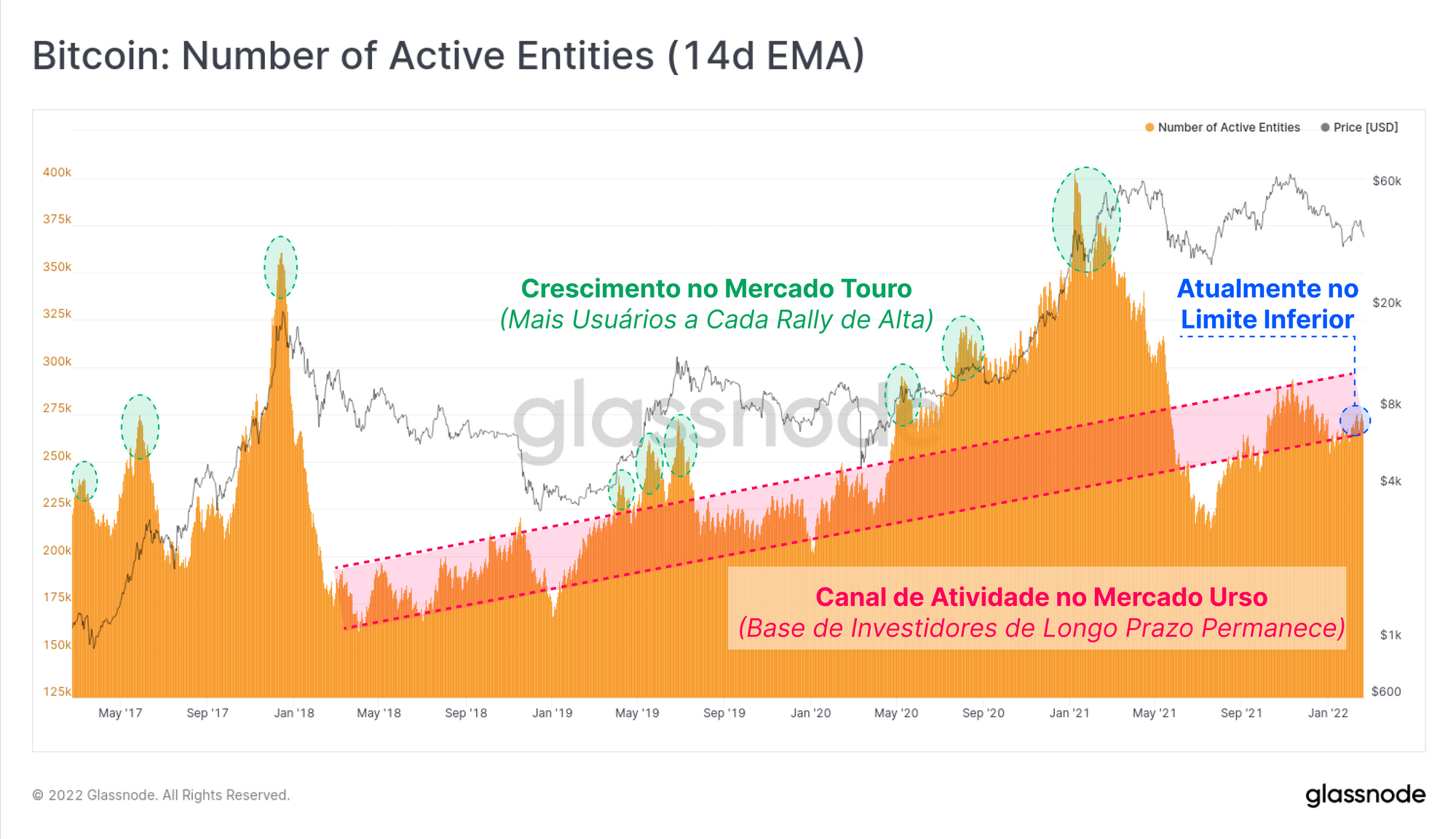

Um dos sinais claros de mercado de baixa do Bitcoin é a falta de atividade “on-chain". Isso pode ser identificado usando ferramentas como Endereços/Entidades Ativos como um proxy para usuários ou por meio de métricas de demanda de espaço em bloco, como Quantidade de Transações e Tarifas “On-chain” Gastas à medida que os usuários fazem lances para inclusão no próximo bloco.

O gráfico abaixo apresenta o número de Entidades Ativas usando a rede Bitcoin nos últimos 5 anos.

- Mercados touro podem ser claramente identificados como períodos de demanda crescente dos usuários, normalmente com um número crescente de entidades ativas durante cada impulso de alta subsequente (crescimento líquido de usuários).

- Mercados urso são caracterizados como períodos de atividade de rede relativamente baixa e menor interesse do varejo, marcados no canal vermelho abaixo. O limite inferior desse canal aumentou historicamente de maneira quase linear, sugerindo que o grupo usuários confiáveis de Bitcoin (os HODLers) continuam crescendo a longo prazo.

Esta semana, no entanto, o grau de atividade on-chain está definhando no limite inferior do canal do mercado de baixa, o que dificilmente pode ser interpretado como um sinal de aumento de interesse e demanda pelo ativo.

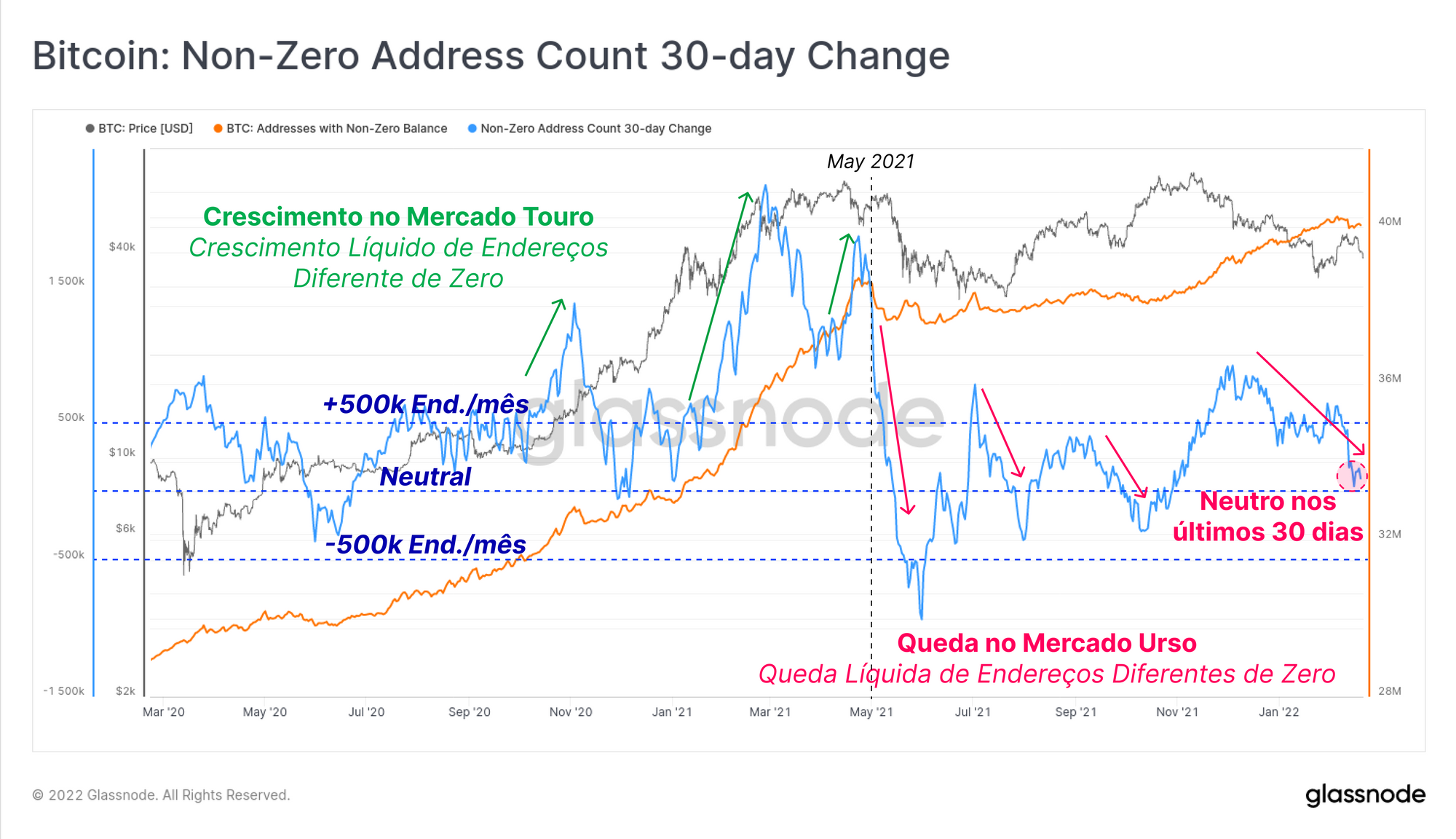

Esta observação é também suportada pela mudança nos últimos 30 dias nos endereços com saldo diferente de zero. Embora seja uma medida relativamente grosseira da demanda da base de usuários, os períodos de alta demanda e acúmulo de oferta geralmente são acompanhados por um aumento na criação de UTXO e crescimento na contagem de endereços com saldo diferente de zero (e vice-versa).

Embora a tendência macro na criação de endereços com saldo diferente de zero seja ascendente, nos últimos 30 dias, houve uma suavização da tendência. Este é o resultado de alguns investidores esvaziarem completamente seus saldos de endereços. No último mês, cerca de 219 mil endereços (0,54% do total) foram esvaziados, o que é uma métrica a ser observada caso este seja o início de um período de saídas líquidas de usuários da rede (como foi visto em maio de 2021).

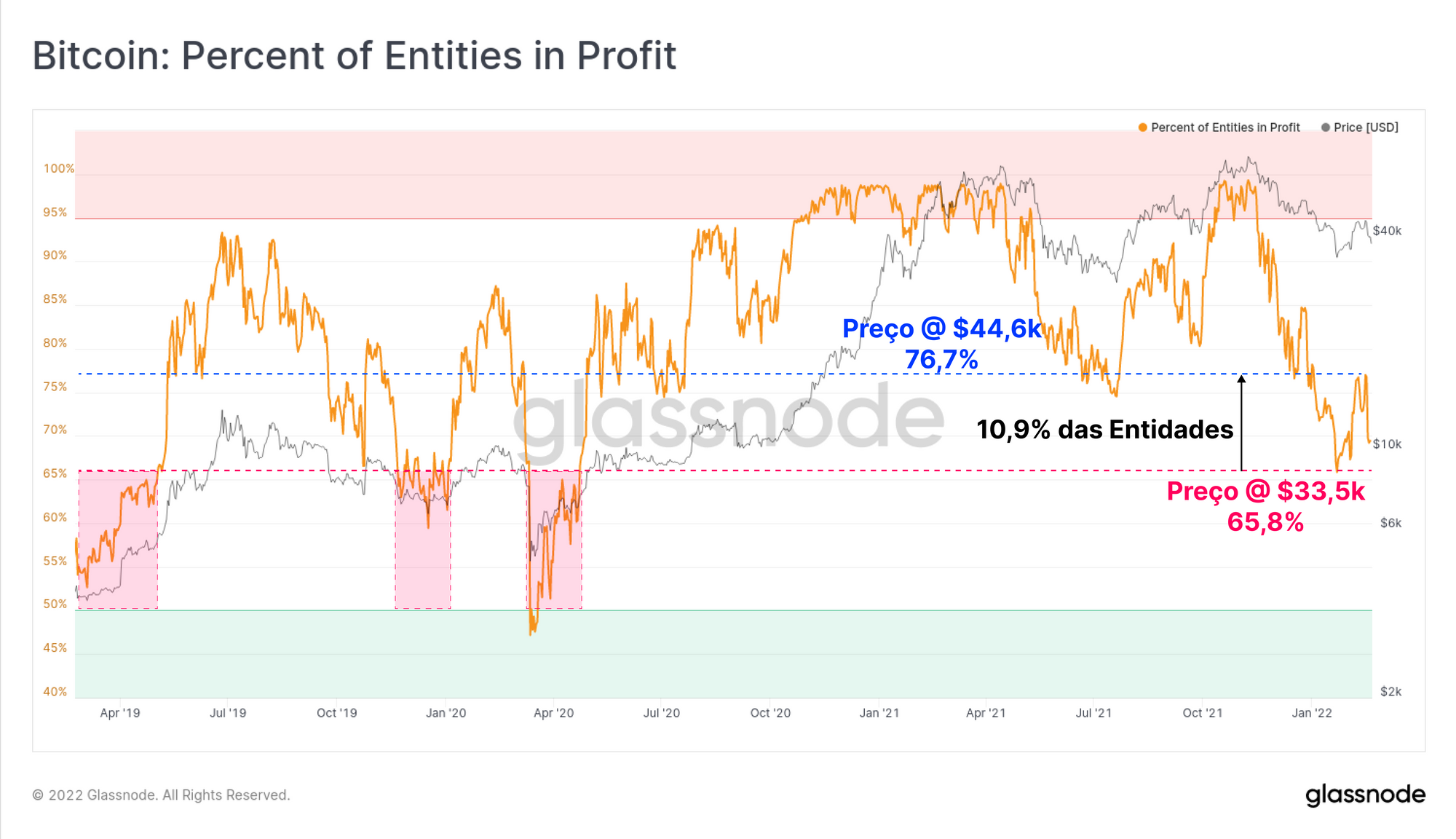

Uma causa provável para esse comportamento está associada ao custo financeiro e à dor psicológica de realizar um investimento que se encontra abaixo da linha d'água. Podemos observar no gráfico abaixo que a proporção de entidades on-chain no lucro oscila entre 65,78% e 76,7% da rede.

O outro lado dessa observação é que mais de um quarto de todas as entidades da rede estão agora com suas posições submersas. Além disso, aproximadamente 10,9% da rede tem uma base de custo entre US$ 33,5 mil e US$ 44,6 mil, com muitos deles comprando nas últimas semanas. Se o mercado não conseguir estabelecer uma tendência de alta sustentável, esses usuários são estatisticamente os mais propensos a se tornarem mais uma fonte de pressão do lado da venda, especialmente se o preço for negociado abaixo de sua base de custo.

As perdas dos investidores de curto e longo prazo aumentam

Uma das principais ferramentas que usamos para avaliar a probabilidade de uma moeda ser gasta (e presumidamente vendida) é a vida útil, definida como o tempo desde que a moeda foi movida pela última vez na rede. Em uma base estatística, quanto mais tempo uma moeda permanece inativa, maior a probabilidade de permanecer inativa.

Isso leva à nossa definição de investidores de longo prazo (> 155 dias, azul) e curto prazo (< 155 dias, vermelho), que é uma representação de moedas que têm baixa e alta probabilidade de serem gastas e vendidas, respectivamente.

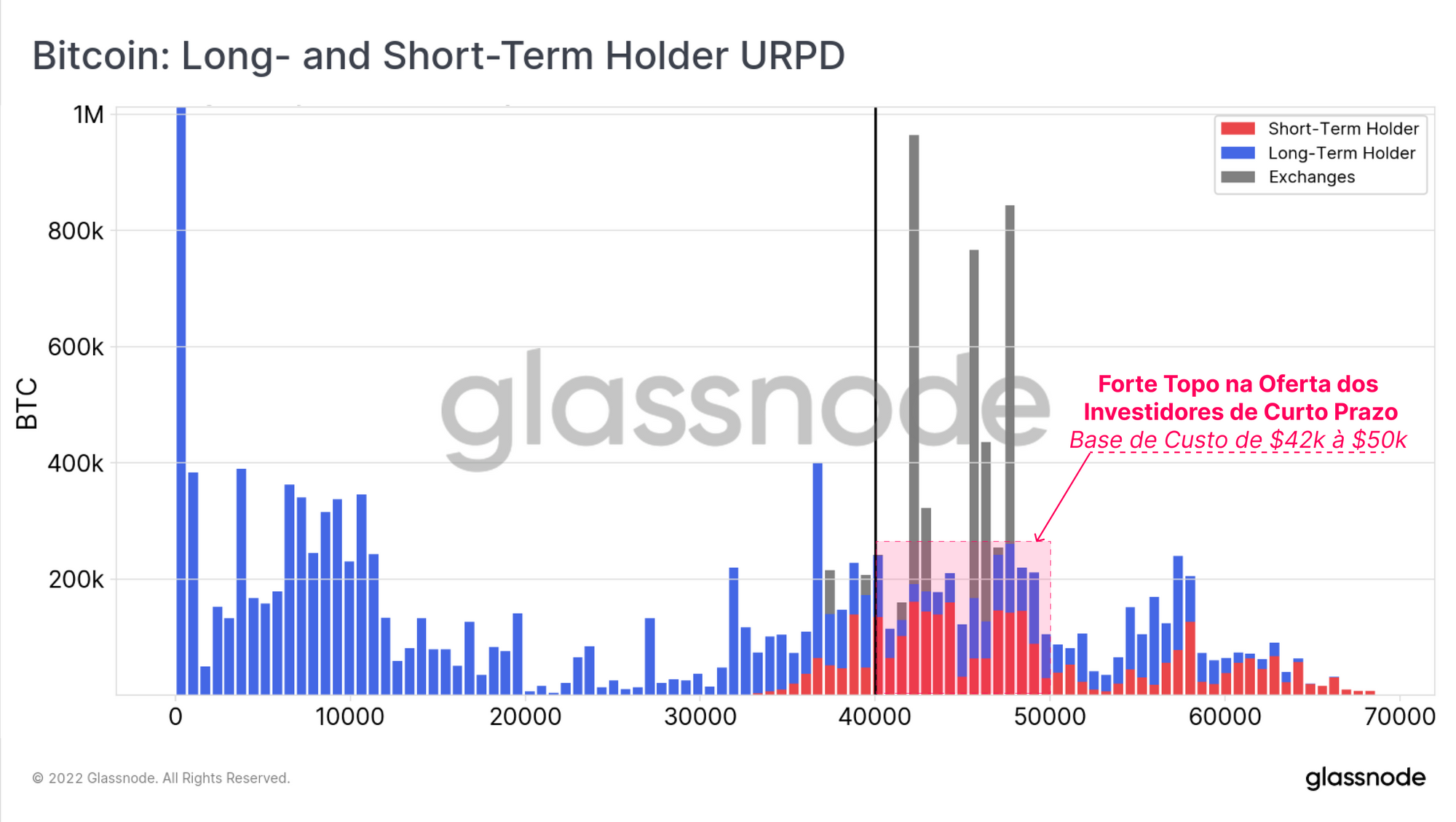

Usando esse agrupamento, podemos dividir a distribuição de preços onde cada moeda da oferta foi movida pela última vez. Fazemos isso para avaliar os níveis de preços associados a um grande grupo de base de custo de investidor. O que se destaca é a alta concentração de moedas acumuladas por STHs entre US$ 42 mil e US$ 50 mil.

Com os preços atualmente sendo negociados abaixo da extremidade inferior dessa faixa, somada à diminuição da atividade na rede, as moedas mantidas por esse grupo sensível ao preço representam uma provável fonte de pressão do lado da venda, a menos que sejam equilibradas por um fluxo entrante equivalente de demanda.

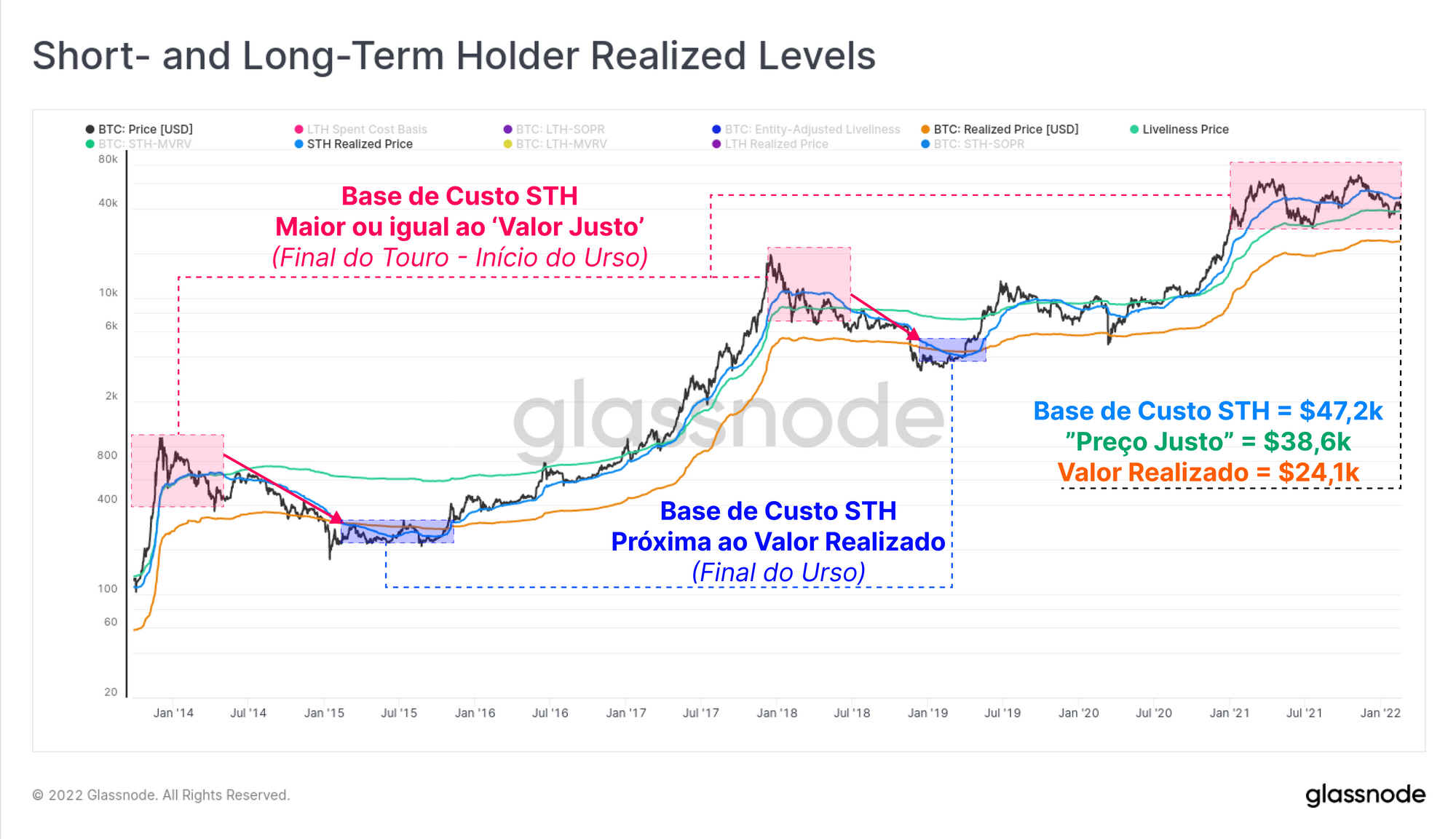

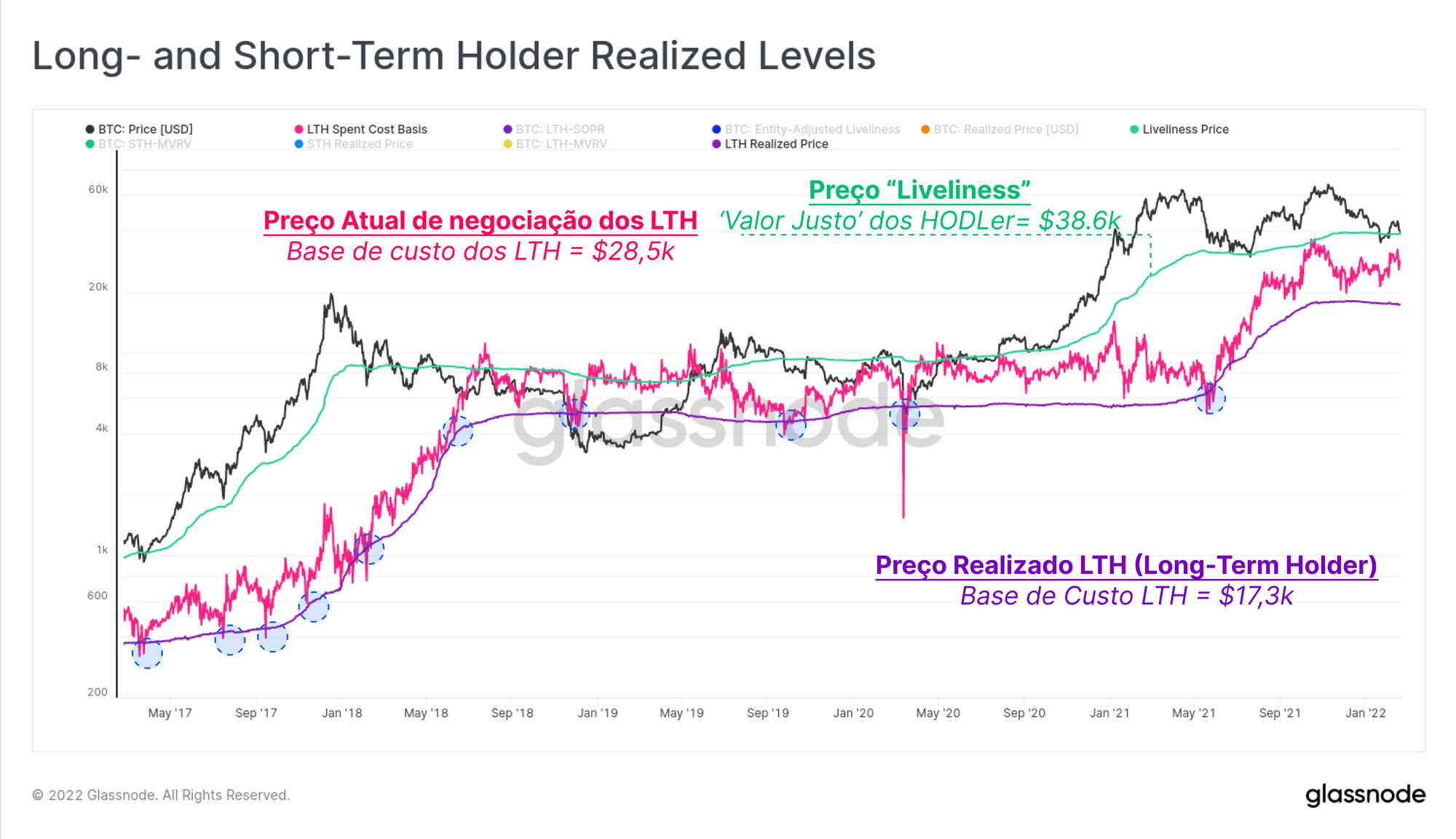

Como um indicador de quão submersos estão os Investidores de Curto Prazo, podemos calcular o Preço Realizado STH (base de custo agregado) dividindo o preço pela razão STH-MVRV (resultado em azul). Isso indica que os STHs têm uma base média de custo na cadeia de US$ 47,2 mil, o que no momentoatual (preço do BTC US$ 38,1 mil) é uma perda média não realizada de -19,3%.

Além disso, o preço realizado do STH está sendo negociado atualmente acima do preço “Liveliness” (US$ 38,6 mil), o que reflete uma estimativa do "Valor Justo do HODLer”. Nos mercados de baixa de 2013-14 e de 2018, quando os STHs acumularam moedas bem acima dessa estimativa de valor justo, isso sinalizou que a tendência de baixa ainda tinha algum tempo para restabelecer um piso de preço.

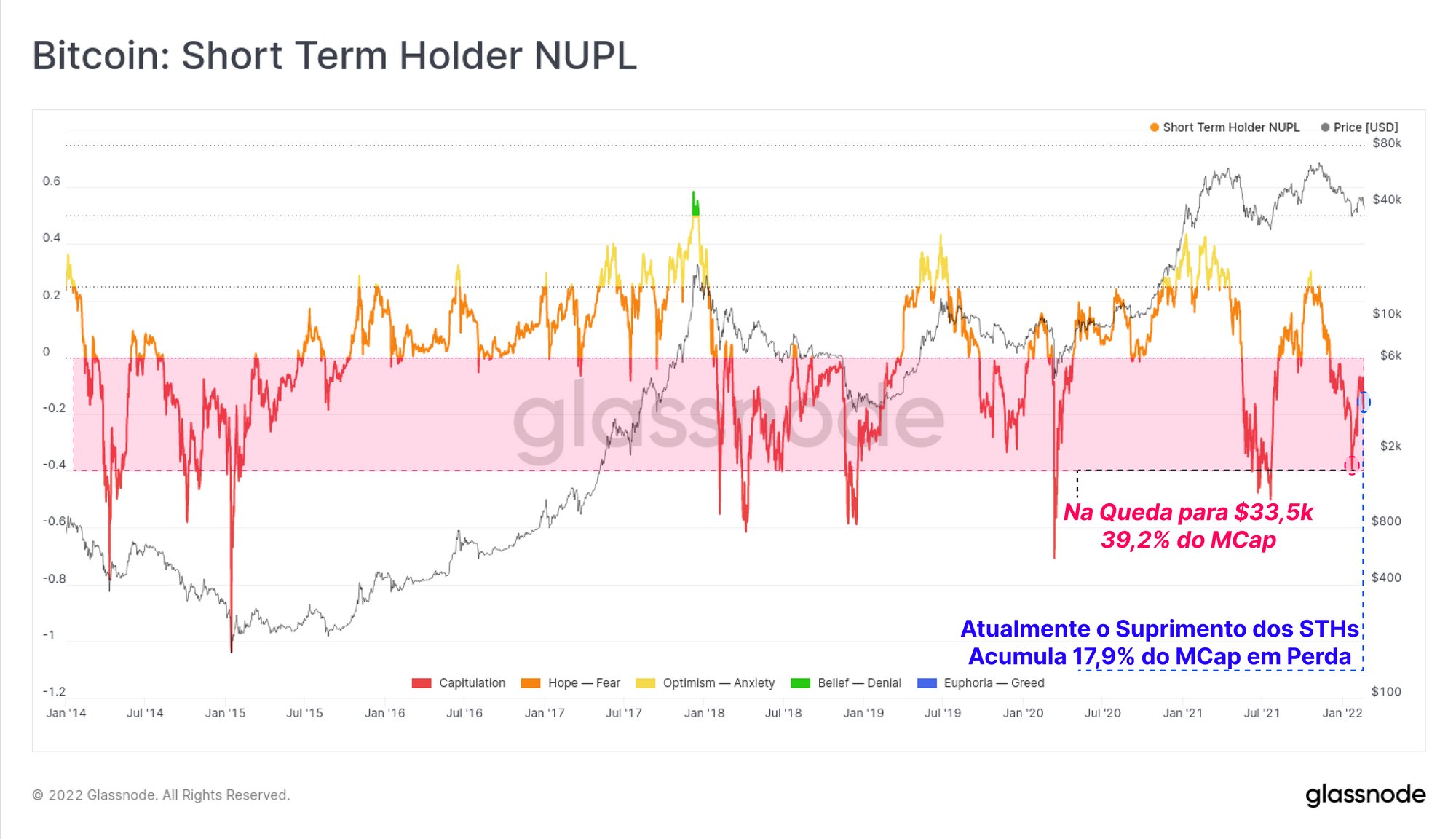

A métrica STH-NUPL apresenta a magnitude das perdas mantidas por esses investidores de curto prazo em proporção ao valor de mercado do Bitcoin. Aqui podemos ver que os STHs estão submersos, como um todo, desde 4 de dezembro de 2021. O total de perdas não realizadas detidas por STHs é atualmente igual a 17,9% do valor de mercado do Bitcoin.

Nas recentes recentes quedas para US$ 33,5 mil, o STH-NUPL atingiu -39,2%, um nível de lucratividade de oferta extremamente baixa e um nível que raramente é excedido exceto em momentos de sobre vendas mais profundas durante os mercados de baixa. Os STHs mantêm as moedas com perdas há mais de 2 meses, o que pode ser argumentado como um sinal de resiliência, mas também deve ser considerado uma provável fonte de resistência acima.

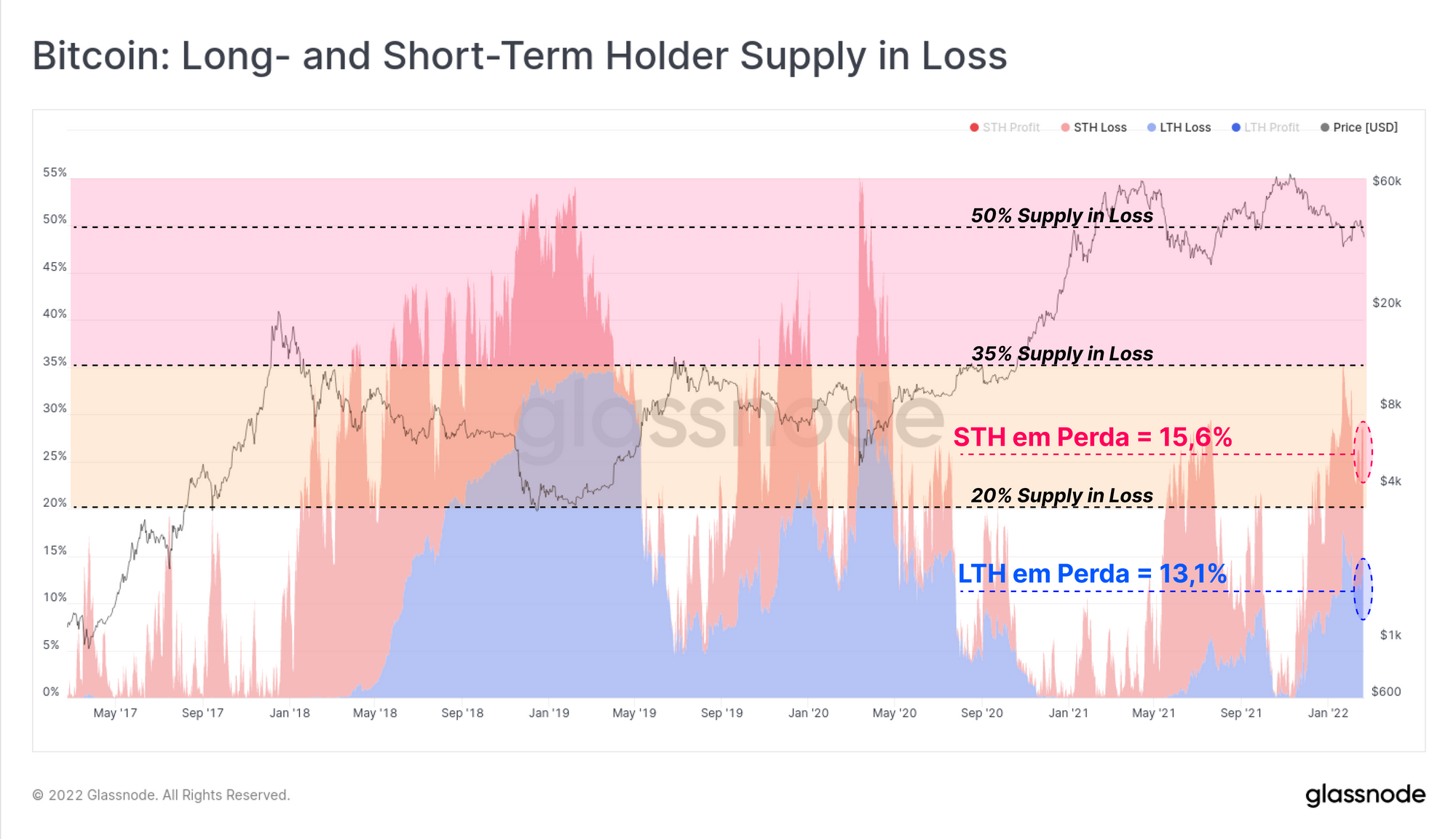

Olhando para ambos os grupos, podemos ver uma divisão quase equilibrada na oferta acumulada em perda entre LTHs e STHs. Observe que os percentuais de oferta apresentados a seguir são proporcionais ao total de oferta que não é mantido em saldos de corretoras (denominado oferta soberana).

- A oferta de STH em perda é atualmente de 15,6% da oferta soberana (2,56 milhões de BTC).

- A oferta de LTH em perda é atualmente de 13,1% da oferta soberana (2,14 milhões de BTC).

A magnitude total da oferta de moedas mantida em perda não realizada agora é maior do que durante o período de maio a julho de 2021, mas é apenas metade da pior fase do mercado de baixa de 2018 e do"flash crash” de março de 2020.

Dessa forma, 28,7% da oferta soberana atualmente abaixo da linha d’água (4,70M BTC), representa novamente ventos contrários para os touros estabelecerem uma recuperação convincente do mercado.

Mudando nosso foco para os detentores de longo prazo, podemos revisar a métrica LTH-SOPR para avaliar a lucratividade das moedas que estão sendo gastas na cadeia por esse grupo.

- Valores mais altos de LTH-SOPR indicam maiores lucros realizados, normalmente observados perto de picos de mercado em alta.

- Valores mais baixos de LTH-SOPR indicam lucratividade diminuída de moedas negociadas, geralmente o resultado combinado da ação de baixa do preço e base de custo LTH agregado mais baixo (155 dias atrás, o preço de mercado era ~ $ 40k)

Atualmente, o LTH-SOPR está retornando um valor relativamente baixo de 1,46, sugerindo que as moedas que estão sendo negociadas pelos LTHs estão obtendo um lucro bastante modesto de 46% no agregado. Historicamente, os valores decrescentes de LTH-SOPR são característicos macro lateralização, ou tendências de baixa do mercado.

Usando este conceito de LTH-SOPR como um 'múltiplo de lucro realizado', podemos, portanto, estimar o preço gasto do LTH (rosa). Este modelo reflete o preço médio pelo qual as moedas LTH negociadas de hoje foram acumuladas no passado.

Atualmente, este modelo aponta um valor negociado de US$ 28,5 mil, que está muito próximo do ponto médio entre o preço realizado do LTH (base de custo do LTH) e o preço da “Liveliness” (valor justo do HODLer). Mais uma vez, esse estilo de comportamento é indicativo de falta de direção macro no mercado e foi visto particularmente em todo o mercado de baixa de 2019-20.

Talvez isso deixe espaço para um evento final de capitulação em que o preço gasto do LTH cai de volta ao preço realizado do LTH. Ou talvez a tendência geral dos LTHs manterem seu suprimento de moedas no mercado à vista e usar derivativos para proteger do risco seja mais construtivo do que vimos no passado.

Sumário e conclusões

No geral, o mercado de Bitcoin tem vários ventos contrários de baixa em jogo, variando de atividade muito fraca na rede (um proxy para demanda) a grandes volumes de oferta mantidos com prejuízo (potencial sell-side). Com um total de 4,70 milhões de BTC atualmente submersos, e 54,5% deles detidos por STHs que são estatisticamente mais propensos a gastá-lo, os touros certamente têm seu trabalho dificultado.

No entanto, apesar da baixa predominante que está em jogo há mais de três meses, a dinâmica da oferta subjacente permanece marcadamente mais construtiva do que os mercados ursos anteriores. Como foi abordado nas últimas três edições do WoC (semanas 5, 6 e 7), os investidores de Bitcoin parecem muito mais propensos a manter externamente seus ativos (HODL) e usar derivativos para se proteger do risco , em vez de vender no mercado à vista para reduzir a exposição.

Parece um mercado de urso. Mas tenha em mente que, a longo prazo, o urso cria o touro que se segue.

Todas as atualizações de produtos, melhorias e atualizações manuais de métricas e dados são registradas em nosso changelog para sua referência.

- Novas métricas lançadas de Adoção de SegWit, Adoção de Taproot e Proporção de Transações Gastas por Tipos

- Lançado o Saldo de Trustee do Mt. Gox e o Saldo de BTC Embrulhado (WBTC).

- Melhorias nos saldos de câmbio FTX e Bitfinex.

- Edição nº 9 do Boletim Informativo Uncharted relançado.