Alta Volatilidade Está no Horizonte

Os mercados de futuros e opções de Bitcoin estão precificando maior volatilidade no futuro próximo. Enquanto isso, a atividade on-chain permanece firmemente em território de baixa, mas continua a se recuperar significativamente.

Os mercados de Bitcoin passaram por mais uma semana de baixa volatilidade e consolidação de preços, sendo negociados de US$ 37.680 à US$ 42.312 no fim de semana. À medida que os preços são negociados dentro dessa faixa estreita e a volatilidade é espremida do mercado, as chances de maior volatilidade no curto prazo aumentam.

Nesta edição, vamos nos concentrar em três áreas principais do mercado, na tentativa de caracterizar os mecanismos mais prováveis que impulsionam o próximo grande movimento do mercado:

- Domínio geográfico da pressão de compra e venda usando um conjunto de métricas recém-lançadas.

- Atividade on-chain e métricas de maturação de oferta que descrevem a recuperação da base de usuários da rede em mercados urso.

- Mercados de derivativos que precificam a volatilidade atual e futura, bem como fornecem informações sobre os comportamentos associados ao posicionamento "cash and carry" de neutralidade de risco.

Sumário Executivo

- A demanda atual do lado da compra parece ser dominada pelos mercados dos EUA e da UE, com a maioria das fontes do lado da venda durante o horário comercial asiático.

- A utilização da rede Bitcoin e a atividade on-chain permanecem firmemente no território do mercado urso, embora estejam se recuperando. Um impulso ascendente sustentado na atividade da rede provavelmente seria construtivo, enquanto a deterioração provavelmente favoreceria os ursos.

- A quantidade de oferta de BTC absorvida durante a queda atual é semelhante em magnitude ao período após a liquidação de março de 2020. No entanto, permanece modesto na melhor das hipóteses e é uma métrica importante para ficar de olho nas próximas semanas.

- Os mercados de derivativos estão atualmente precificando uma volatilidade implícita e prêmios futuros historicamente baixos. Essa estrutura de mercado historicamente precedeu períodos de volatilidade muito alta e, na maioria das vezes, para o lado positivo.

Traduções

A Semana On-Chain agora traduzida para o Espanhol, Inglês, Italiano, Chinês, Japonês, Francês e Turco.

Painel On-chain da Semana

O informativo semanal On-Chain tem um dashboard com todos os gráficos em destaque apresentados aqui. Esse painel e todas as métricas cobertas são exploradas em nosso relatório de vídeo, que é lançado às terças-feiras de cada semana. Visite e inscreva-se em nosso Canal do YouTube e visite nosso Portal de Vídeos para mais conteúdo de vídeo e tutoriais de métricas.

Oferta dos Mercados Ocidentais, Enquanto a Ásia Domina o Lado da Venda

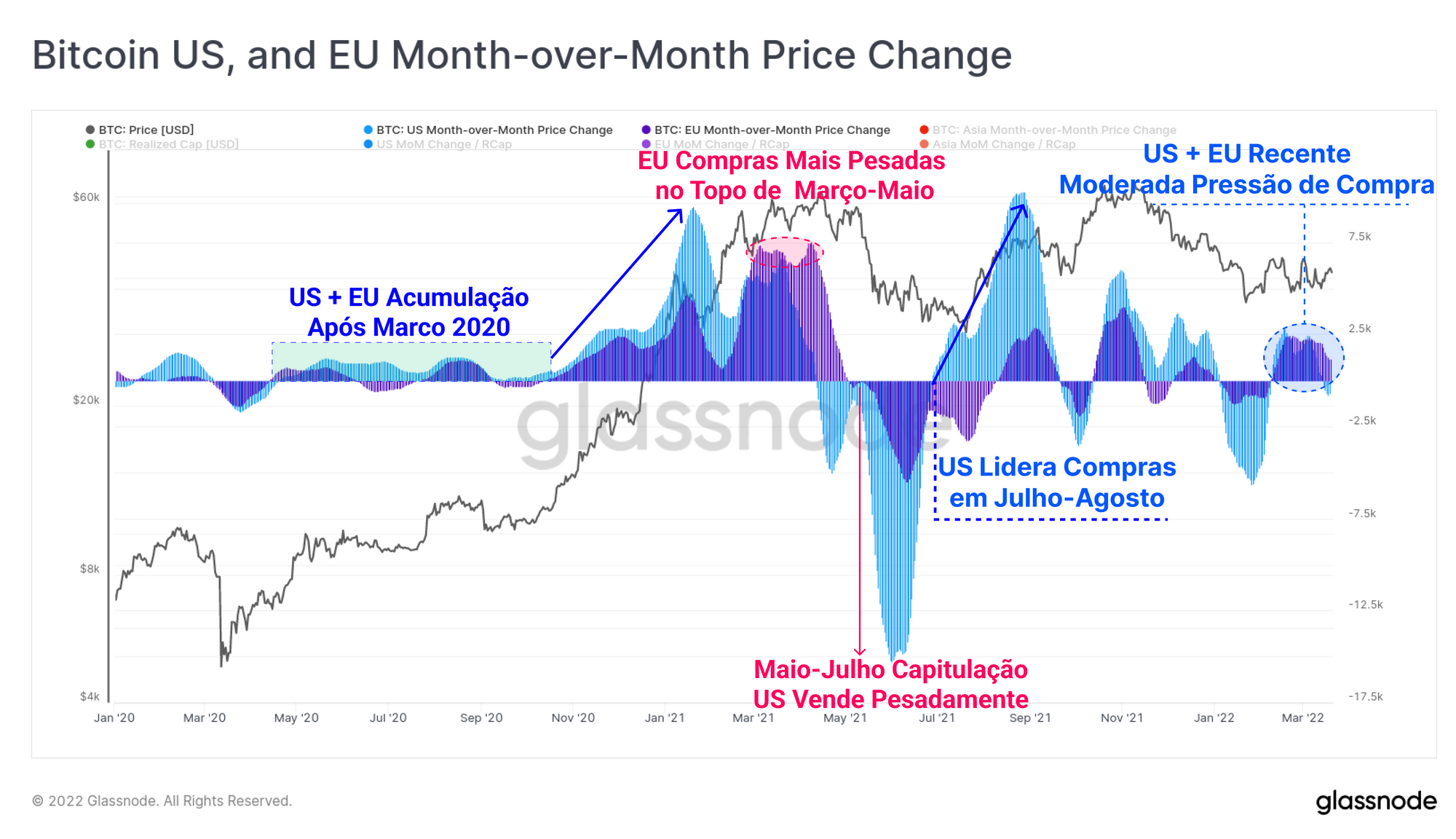

Lançamos um conjunto de três novas métricas na semana passada, que rastreiam a mudança cumulativa de preços de 30 dias nos horários de negociação dos EUA, UE e Ásia. Essas métricas fornecem informações sobre quais áreas geográficas do mercado estão liderando ou sendo lideradas na pressão de compra e venda, particularmente em reação a mudanças fundamentais na estrutura do mercado.

Ao longo de 2020 a 2022, os mercados dos EUA e da UE agiram de forma semelhante com a seguinte estrutura geral:

- Acumulação geral e suporte à oferta após a liquidação de março de 2020. Provávelmente em resposta às políticas monetárias expansionistas e à degradação da moeda fiduciária promovida pelos bancos centrais ocidentais neste momento.

- Lado de compra pesado durante o mercado altista do final de 2020 até o início de 2021. Os mercados dos EUA lideraram esse lado da demanda até janeiro, com a demanda do suporte às ofertas do mercado europeu sendo mais pesada no topo de março a maio de 2021.

- Ambas as regiões capitularam ao longo de maio-julho, embora os EUA tenham liderado notavelmente a recuperação do lado da compra em setembro. Houve notavelmente menos força na compra dos EUA e da UE no topo de novembro em relação a agosto.

- A Europa está fornecendo o maior suporte de oferta no momento, embora as mudanças gerais de preços sejam apenas moderadamente positivas, e ainda a sinalizar o retorno da demanda sustentável no estilo de mercado touro.

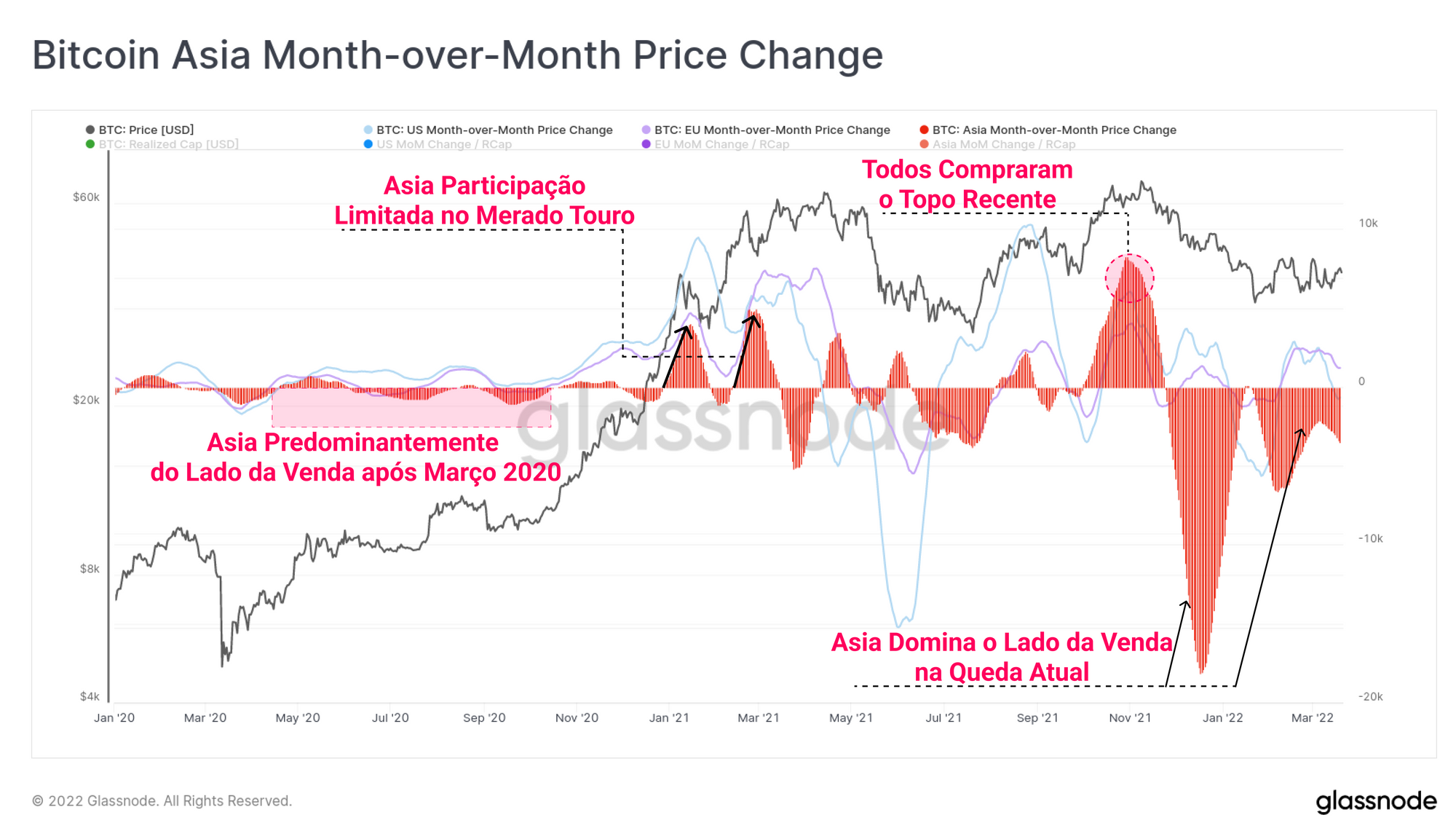

Os mercados asiáticos contam uma história notavelmente diferente. No gráfico abaixo, mostramos traços dos EUA (azul) e da UE (roxo) um pouco mais claros para facilitar a comparação. Para mercados asiáticos:

- Principalmente pressão do lado da venda após março de 2020, potencialmente sinalizando uma expectativa de mercado muito diferente em relação ao impacto que o COVID teria na economia global.

- Participação e demanda notavelmente menores do lado da compra ao longo do primeiro e terceiro trimestres de 2021, mas notavelmente, a demanda na Ásia atingiu o pico em torno das mínimas das correções do mercado altista.

- Vendas em larga escala nos mínimos de julho de 2021, com a demanda atingindo a máxima histórica apenas de outubro a novembro. Todas as três regiões 'compraram o topo' neste momento, mas a demanda asiática eclipsou tanto os EUA quanto a UE.

- Dominância forte do lado da venda durante a queda atual, que vem sendo sustentada desde dezembro de 2021, e provavelmente em resposta ao lado da compra mais pesado no topo.

Novo Conteúdo Glassnode

A Parte 3 do Guia de Sobrevivência do Mercado Urso está disponível, com foco em ursos em estágio avançado e observações relacionadas ao Evento de Capitulação final.

A Recuperação On-Chain Continua

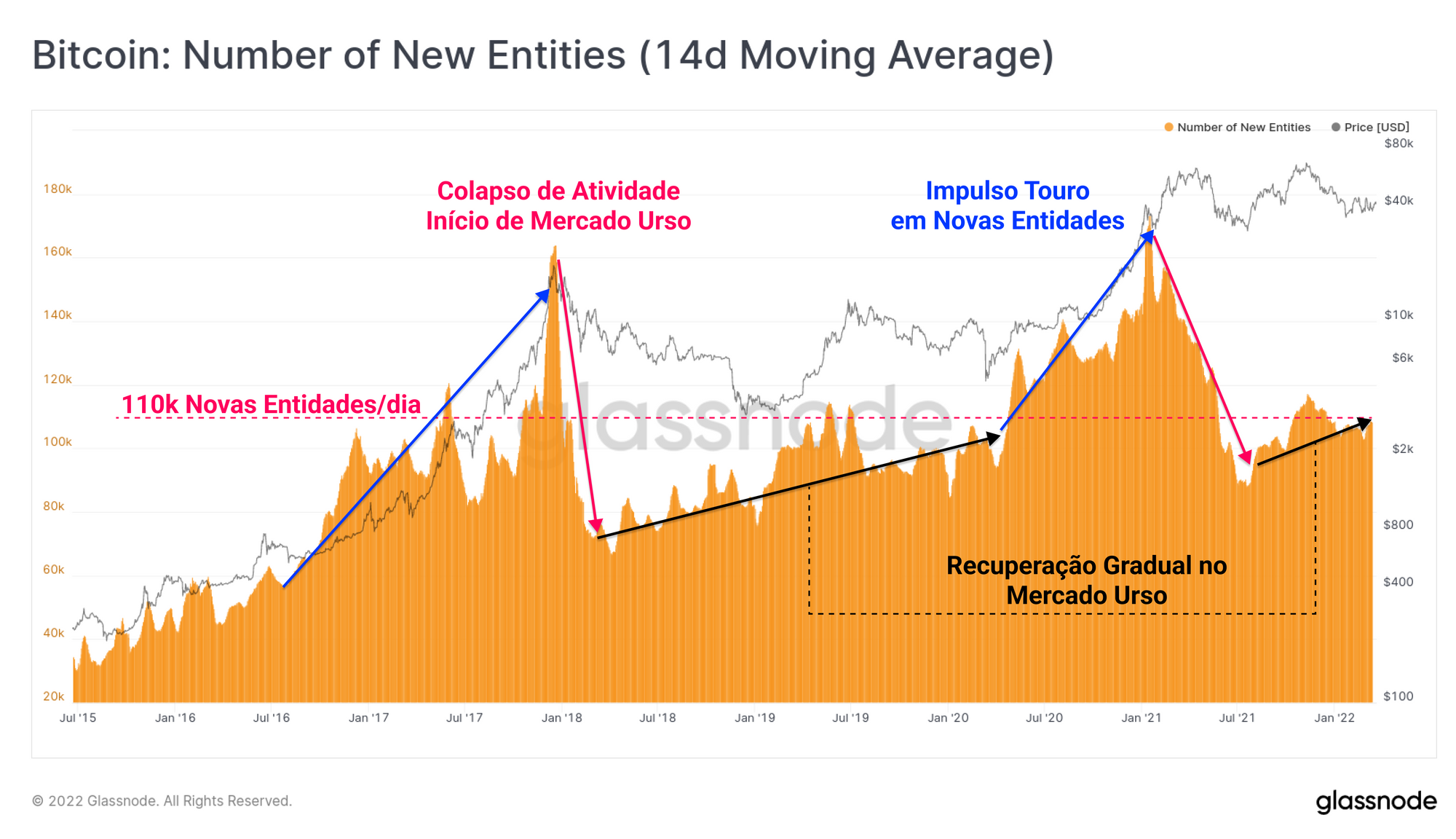

Um conjunto de ferramentas útil para rastrear a demanda de Bitcoin é a análise da atividade on-chain, variando de endereços ativos, novas entidades na rede, contagens de transações e volumes de transferência. Normalmente, vemos esses tipos de métricas de atividade entrarem em colapso durante o começo de mercados urso e começarem a sinalizar recuperação à medida que a demanda do "dinheiro inteligente" (smart money) aumenta a preços deprimidos.

Observe que uma nova Entidade On-chain é definida como um cluster de endereços que não tem associação com clusters existentes. Essa métrica, portanto, reflete novos participantes na rede ou entidades existentes que não estão interagindo com seus endereços existentes (por exemplo, HODLers com boas práticas de privacidade que evitam a reutilização de endereços e a combinação de UTXOs).

Podemos ver claramente a taxa de crescimento acelerada de novas entidades on-chain em um mercado touro (azul), seguido por um forte colapso no início de um mercado urso (rosa). Os mercados urso são caracterizados por um crescimento moderado mas bastante persistente em novas entidades que entram na rede Bitcoin.

A taxa atual de 110 mil novas entidades on-chain por dia é semelhante ao pico do mini-bull de 2019 e está em uma trajetória ascendente modesta.

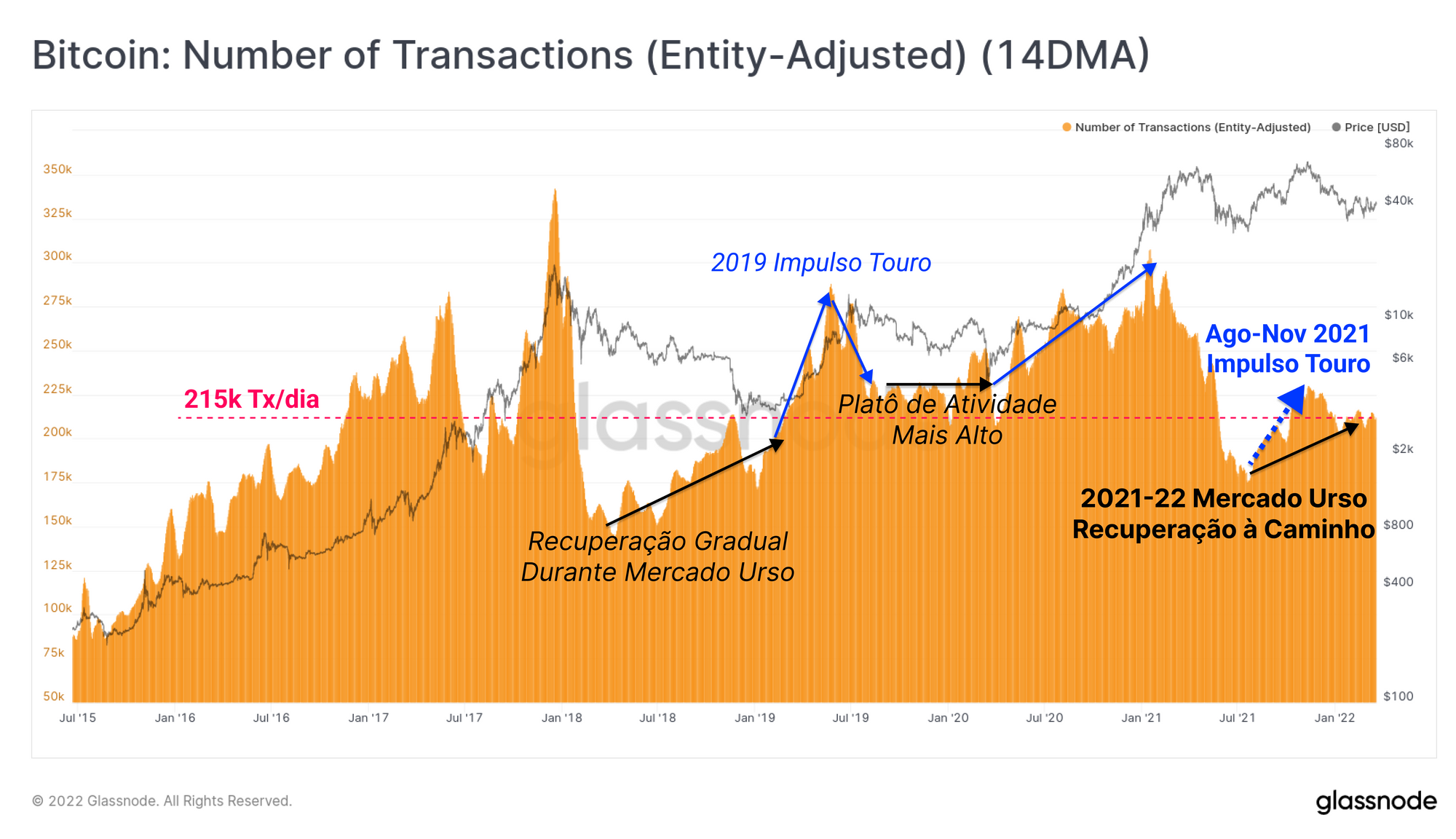

Uma tendência semelhante é observável na quantidade de transações, embora a taxa atual de 215 mil Tx/dia seja menor do que o observado ao longo de 2019.

Para métricas como endereços ativos, novas entidades na rede e quantidade de transações, uma taxa de crescimento acelerada mais alta seria um sinal construtivo e provavelmente apoiaria uma recuperação saudável nos preços. Por outro lado, uma deterioração na utilização da rede seria uma observação mais baixista e a ser observada como um sinal de esgotamento da demanda.

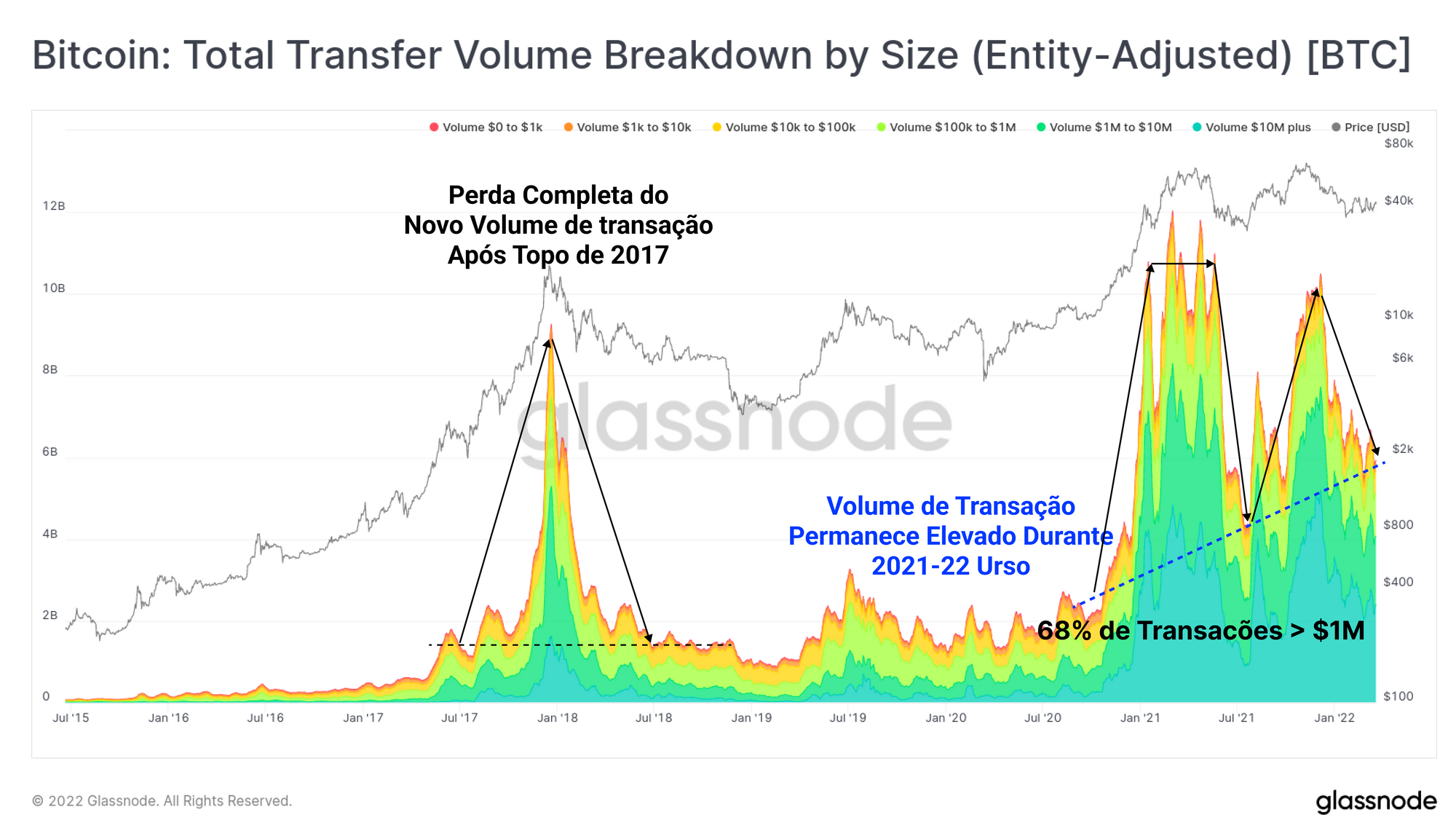

Um dado que não é capturado pela análise de endereços/entidades ativos e quantidade de transações é o peso econômico desses usuários na rede. Onde as características gerais das métricas acima são semelhantes à recuperação do mercado de baixa de 2019-20, os volumes de transações e a liquidação de valores são notavelmente diferentes.

O topo do mercado em alta de 2017 foi seguido por uma 'destruição' quase completa do novo volume de transações que elevou os preços para o ciclo histórico de US$ 20 mil. Ao longo de 2018 e 2019, o volume de liquidação diária ficou em torno de US$ 1,5 bilhão/dia, um nível estabelecido pela primeira vez em julho de 2017. As transações de grande porte (> US$ 1 milhão em valor) representavam entre 10% e 30% de todo o volume neste momento.

No mercado de baixa de 2021-22, no entanto, o valor diário total de liquidação continuou a subir, conforme medida nas mínimas de ambas as quedas de mais de 50%. As transações de grande porte agora também representam um domínio sustentado de 65% à 70%.

Observe que os volumes de transações estão atualmente nos mínimos desse intervalo estabelecido, e um declínio severo pode sinalizar uma redução na utilização da rede e provavelmente favoreceria um cenário de baixa.

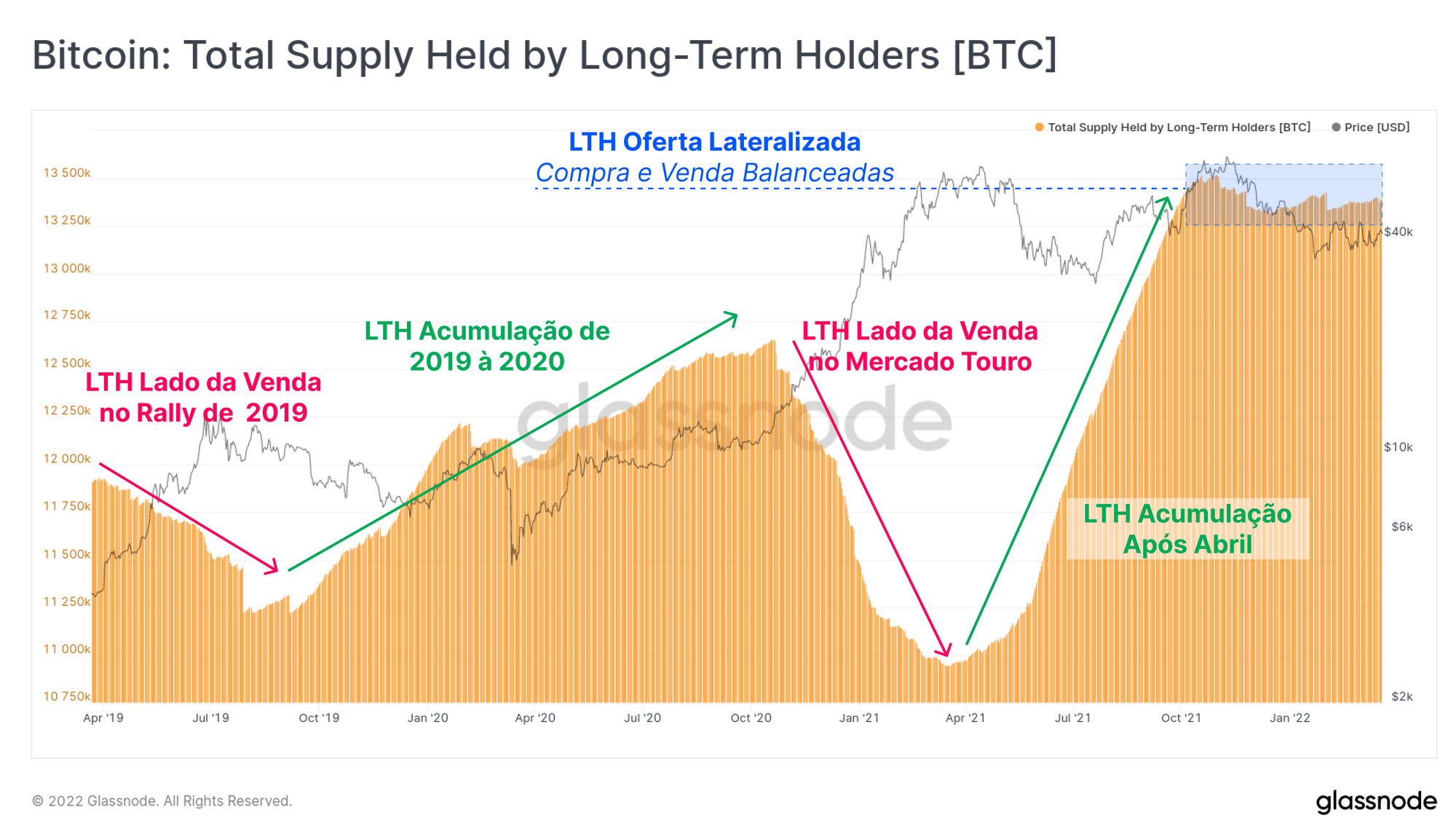

A baixa atual está em jogo há 132 dias desde a máxima histórica (ATH All-Time-High) de novembro, e a cauda do nosso limite de 155 dias usado para definir o status de investidor de longo prazo está se aproximando da alta de preço de outubro. Dessa forma, podemos fazer uma afirmação de que no geral os investidores de longo prazo adquiriram moedas antes da alta do mercado e os investidores de curto prazo adquiriram moedas durante ou após o topo do mercado.

Com isso em mente, podemos ver que as participações de oferta de investidores de longo prazo (Long-Term-Holder LTH) estagnaram desde o pico de outubro. Isso sugere que o volume de moedas que amadurecem no status LTH está sendo balanceado por uma pressão de venda igual por esse grupo.

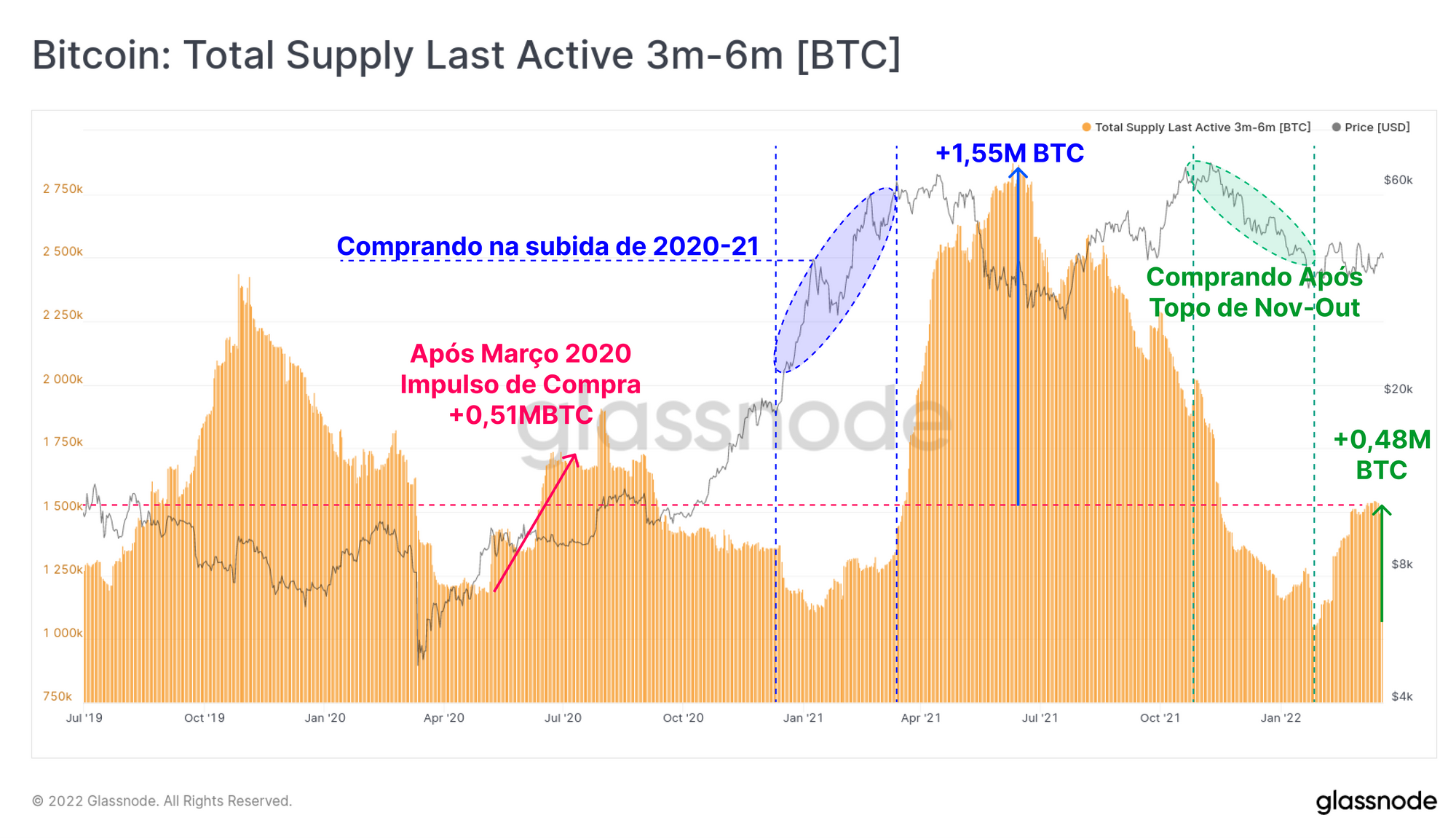

Para avaliar se os investidores de curto prazo (Short-Term-Holder STH) provavelmente se tornarão LTHs, podemos olhar para a banda de ondas HODL de 3m à 6m. Essa faixa etária é selecionada devido ao fato de essas moedas serem adquiridas e mantidas (HODLed) na pior fase dessa baixa. Isso provavelmente aumenta as chances de que os proprietários sejam mais insensíveis ao preço (caso contrário, eles já teriam gasto e redistribuído, como muitos, descrito na Semana 9).

O volume de moedas que agora entraram nessa faixa etária está atualmente em 480k BTC, o que é grande no papel, mas permanece bem abaixo do que vimos antes de impulsos altistas significativos em 2019 e 2021. No entanto, é semelhante ao acúmulo de março de 2020 de 510k BTC, o que é digno de nota, dado que a escala desse choque econômico é comparável ao conflito atual, inflação de commodities e interrupções na cadeia de suprimentos.

A continuação de uma tendência de alta em ambas as métricas de oferta seria construtiva, no entanto, quedas em ambas sugeririam uma falta de entrada de acumulação, juntamente com o aumento dos gastos por LTHs (investidores mais fortes de Bitcoins).

Preço dos Derivativos Sinalizam Volatilidade à Frente

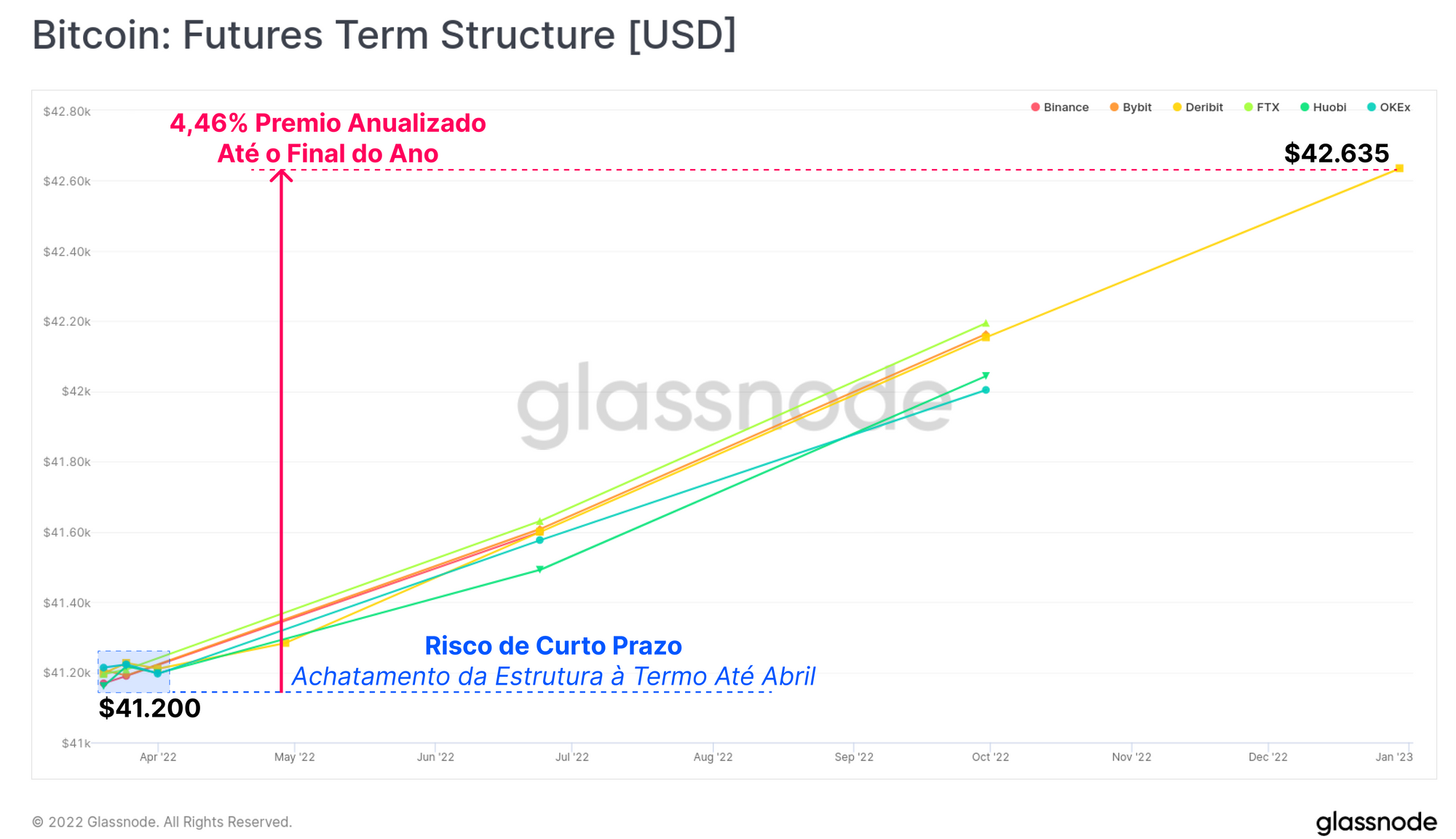

Em nosso boletim publicado em meados de fevereiro (Semana 7), descrevemos como os mercados de derivativos estavam precificando a incerteza e o risco, amplamente associados aos impactos do aumento da taxa de juros americana em março. Com o Fed tendo anunciado um aumento esperado de 0,25% à 0,5% nas taxas nesta semana, os mercados de futuros e opções estão começando a precificar uma maior volatilidade implícita no curto prazo.

A estrutura a termo do mercado futuro permanece estável ou em retrocesso para todas as corretoras até abril, com um prêmio anualizado de apenas 4,46% precificado até o final do ano.

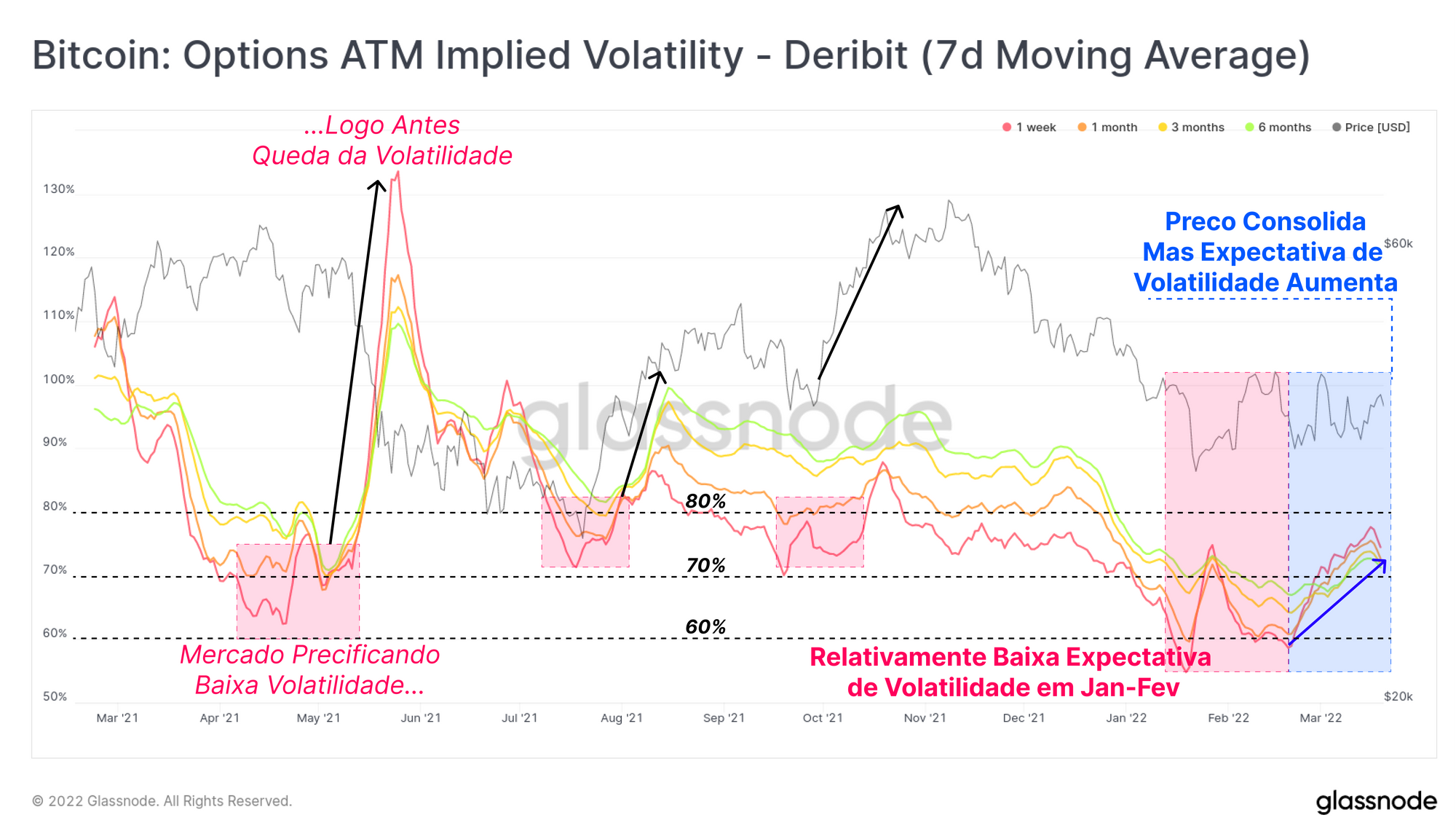

A volatilidade implícita precificada nos mercados de opções no dinheiro também está subindo nas últimas semanas. Isso ocorre apesar dos preços serem negociados em uma faixa lateral que geralmente leva a uma compressão na volatilidade implícita.

A volatilidade implícita das opções está saindo de níveis relativamente baixos entre 60% e 80%, o que historicamente têm sido seguidos por períodos de volatilidade extremamente alta. Esses eventos de alta volatilidade em 2021 incluem a liquidação de maio, o aperto nos vendidos (short-squeeze) em julho e o rali de outubro para a nova ATHs.

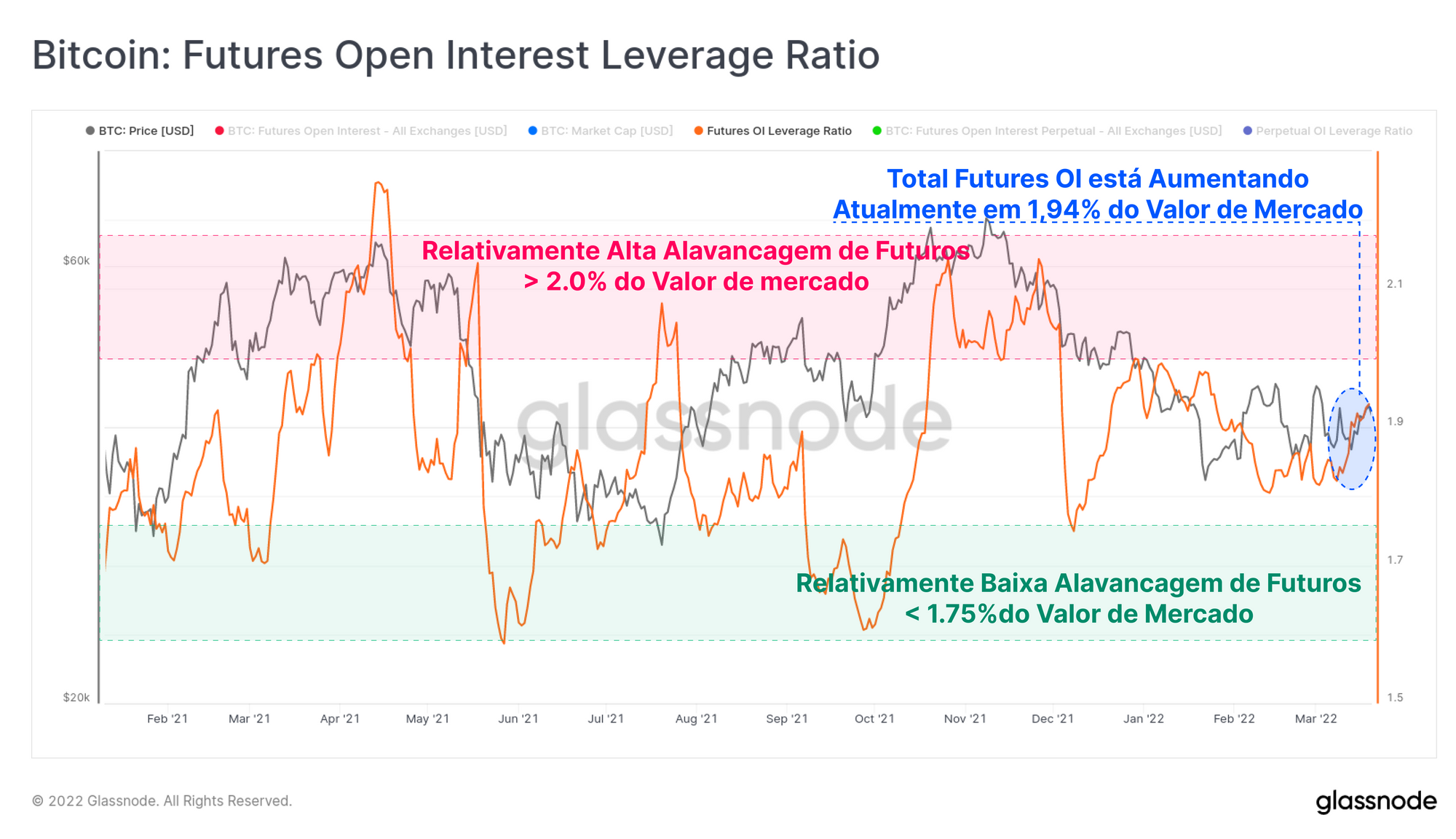

Se olharmos para o grau de alavancagem nos mercados de futuros, podemos ver que o "open interest" está em ascensão constante, atingindo 1,94% do valor de mercado do Bitcoin. Até 2021, índices de alavancagem de mais de 2,0% do valor de mercado têm sido historicamente períodos de alto risco, muitas vezes seguidos por um evento violento de desalavancagem (um aperto nos vendidos "short squeeze" ou nos comprados "long squeeze").

Observe que, dado o desempenho de preço relativamente ruim dos mercados nos últimos meses (Bitcoin e TradFi), existem dois mecanismos prováveis que impulsionam essa compressão de base:

- Neutralidade de risco "cash and carry", pois os investidores buscam quaisquer taxas positivas de retorno nominal disponíveis

- Vendas a descoberto e cobertura de risco através de futuros em detrimento da venda à vista para reduzir a exposição líquida (explorado na Semana 7).

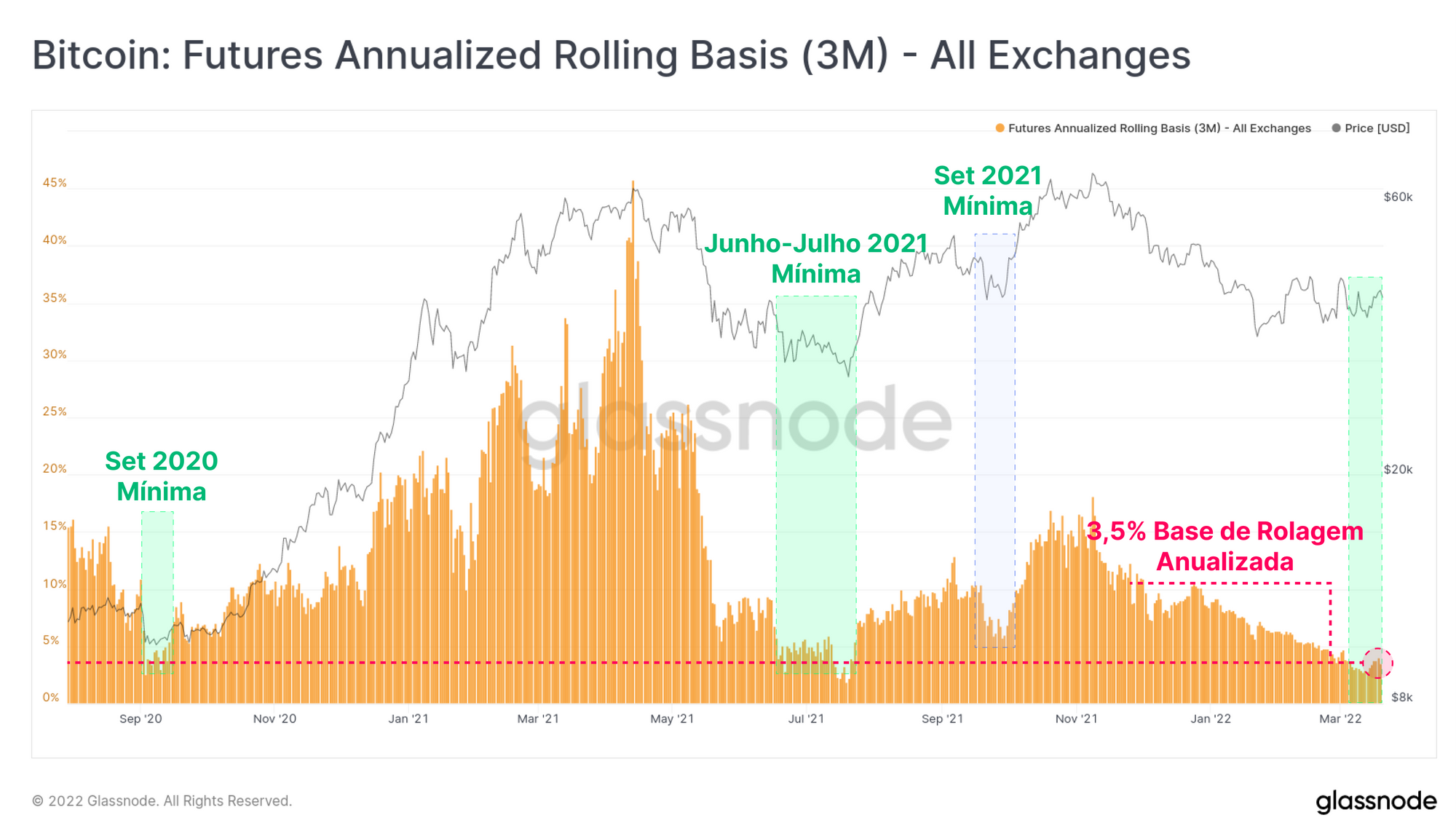

Como resultado do aumento da demanda para capturar prêmios futuros durante essa baixa, podemos ver que a base móvel de 3 meses foi reduzida para um retorno anualizado de apenas 3,5%. A compressão da base nessa medida só foi vista em setembro de 2020 e, nas mínimas do mercado em junho-julho de 2021, que precederam altas muito violentas.

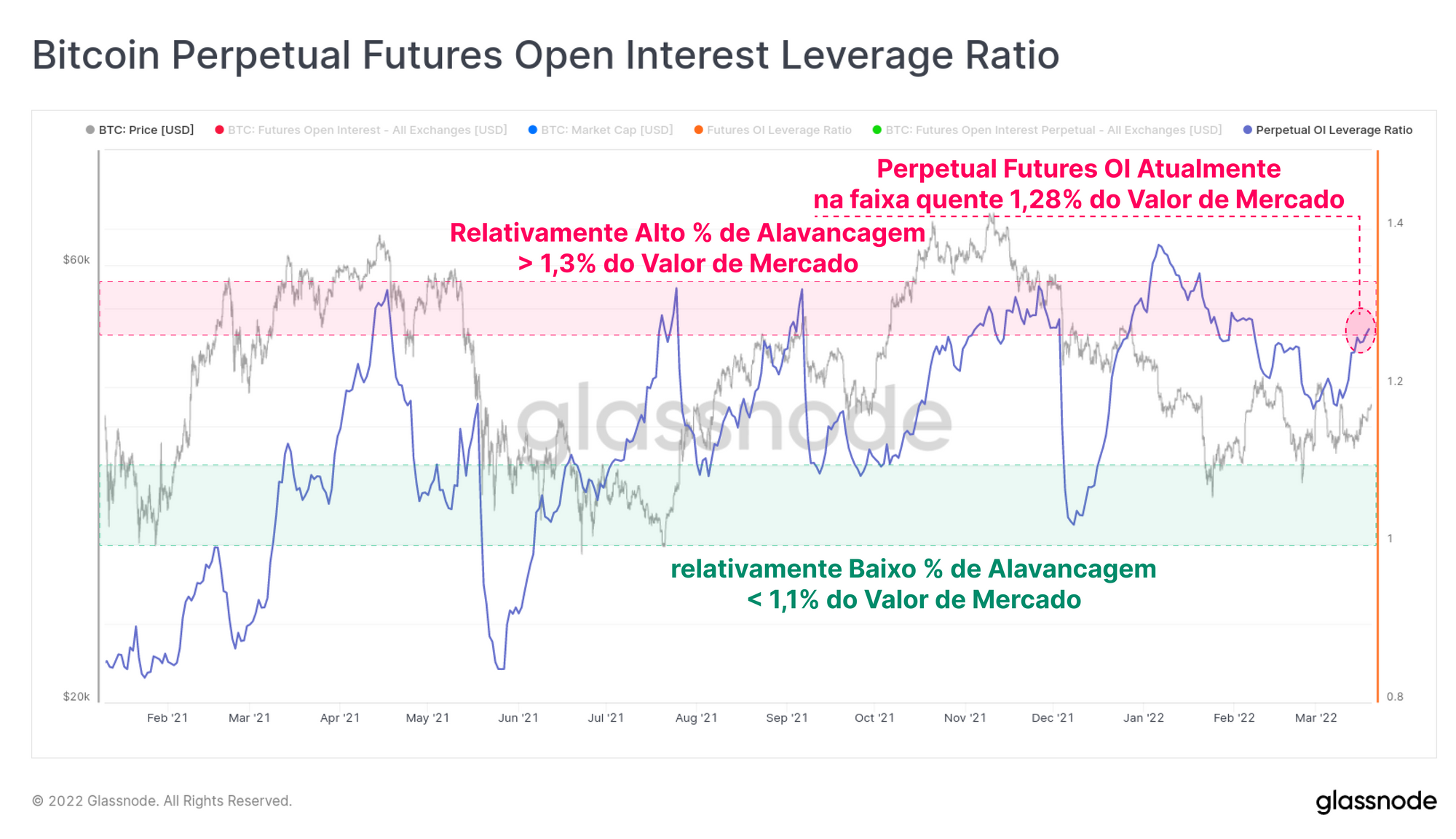

De particular interesse é a alavancagem "open interest" nos mercados de futuros perpétuos. Aqui podemos ver que o valor total do "open interest" em swaps perpétuos é agora 1,28% do valor de mercado do Bitcoin, que é uma zona de risco historicamente alta. Também demonstra que o mercado está atualmente aplicando capital preferencialmente em swaps perpétuos, em vez de futuros com data expiração.

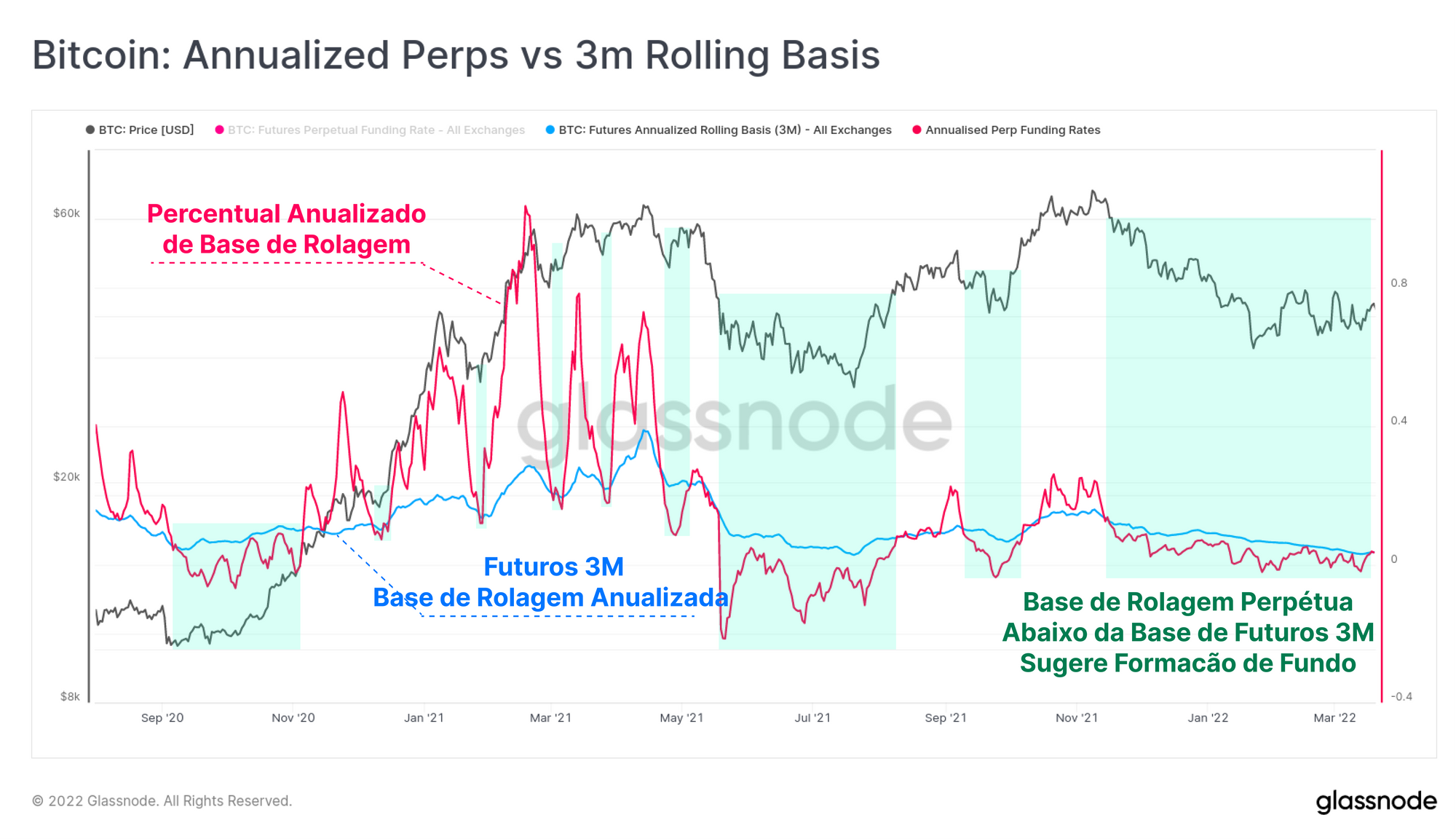

Se calcularmos a base de rolagem anualizada a partir "perpetual funding rates" (rosa), podemos comparar com a taxa de retorno disponível do prêmio de rolagem precificado em futuros com vencimento de 3 meses (azul). Deste estudo podemos tirar as seguintes conclusões:

- A base de futuros perpétuos é significativamente mais volátil do que a de futuros a expirar. Isso provavelmente é resultado da demanda por alavancagem em um instrumento que acompanha de perto os mercados à vista por meio de índices de preços e o incentivo subsequente que as taxas de financiamento criam para os investidores tomarem o outro lado do balcão.

- Períodos em que a base perpétua é negociada abaixo da base de 3M refletiram historicamente períodos de subvalorização de curto prazo (marcados em verde), seja nas mínimas das correções do mercado de alta ou durante tendências de baixa mais prolongadas.

- Por outro lado, períodos em que a base perpétua é significativamente maior que a base de 3M sinalizaram picos de mercado de curto prazo quando a demanda por alavancagem em mercados perpétuos cria um excesso de oferta à medida que os investidores arbitram altas taxas de financiamento.

A base de futuros perpétuos foi negociada abaixo de 3M desde meados de novembro e está em processo de rompimento para acima dela. Em combinação com a observação acima de que a base móvel 3M está historicamente baixa, isso sugere que uma mudança de regime na estrutura de mercado e uma maior volatilidade provavelmente estão por vir.

Também sugere que um número máximo de investidores está em posições neutras de risco (cash and carry) e talvez aguardando confirmação para injetar capital em uma tendência.

Sumário e Conclusões

O mercado de Bitcoin está em queda em relação ao ATH de novembro há 132 dias, e os preços se consolidaram dentro da faixa de negociação atual por mais de 2 meses. Isso levou a uma compressão dos rendimentos disponíveis nas negociações "cash and carry" nos mercados de futuros e a uma menor volatilidade implícita nos mercados de opções.

No momento, temos uma escalada de volatilidade implícita e índices de alavancagem em mercados de futuros que se aproximam de níveis superaquecidos, principalmente em futuros perpétuos. Uma estrutura de mercado como essa precedeu períodos de volatilidade muito alta, como foi visto em maio de 2021 e agosto de 2021, e, portanto, sugere que um regime de maior volatilidade pode estar chegando.

A atividade na cadeia e a dinâmica da oferta permanecem firmemente no território do mercado de baixa em magnitude e tendência, mas estão um pouco sem direção em seu viés para frente. Caso a evidência de força apareça na forma de aceleração da atividade na cadeia e aumento da oferta migrando para as mãos dos investidores de longo prazo, isso favoreceria os touros, especialmente devido às expectativas de volatilidade. Da mesma forma, a deterioração favoreceria os ursos.

A primavera do mercado parece estar enrolada, e um período de maior volatilidade logo no horizonte parece cada vez mais provável.