极端深度的极端杠杆

随着链上指标达到明显的超卖条件,比特币期货市场出现了历史上最高的杠杆率,波动的机会增加,并有轧空的倾向。

随着链上指标达到明显的超卖条件,比特币期货市场出现了历史上最高的杠杆率,波动的机会增加,并有轧空的倾向。

本周,比特币投资者经历了连续六天的红色日线(下跌),伴随着对美联储鹰派政策的担忧增加,出现了更广泛的市场抛售。在本周初联邦公开市场委员会12月的会议记录发布后,对这份加快缩表、加息和潜在的量化紧缩以减轻央行资产负债表的说明,市场作出了反应。

在以47,875美元开启一周后,比特币在全球范围内领跌,从元旦至今,录得了15%的跌幅。此后,价格在2022年的第一周收于40,672美元,这使得多头在今年开始时处于劣势。在本周周报中,我们将解读市场参与者的反应背后的一些概念,包括:

- 链上旧币卖出的氛围。

- 期货市场的未平仓合约水平越来越高。

- 随着价格的走低,熊市信念的驱使,短期内轧空的可能性正在形成。

链上控制面板

我们为链上周报所提及的数据指标开发了所有功能实时控制面板功能。我们也已经开始制作每周链上视频分析,方便用户深入了解每一周分析背后的理论和逻辑。即刻浏览并注册我们的YouTube 频道, 点击我们的 Video Portal观看更多视频内容。

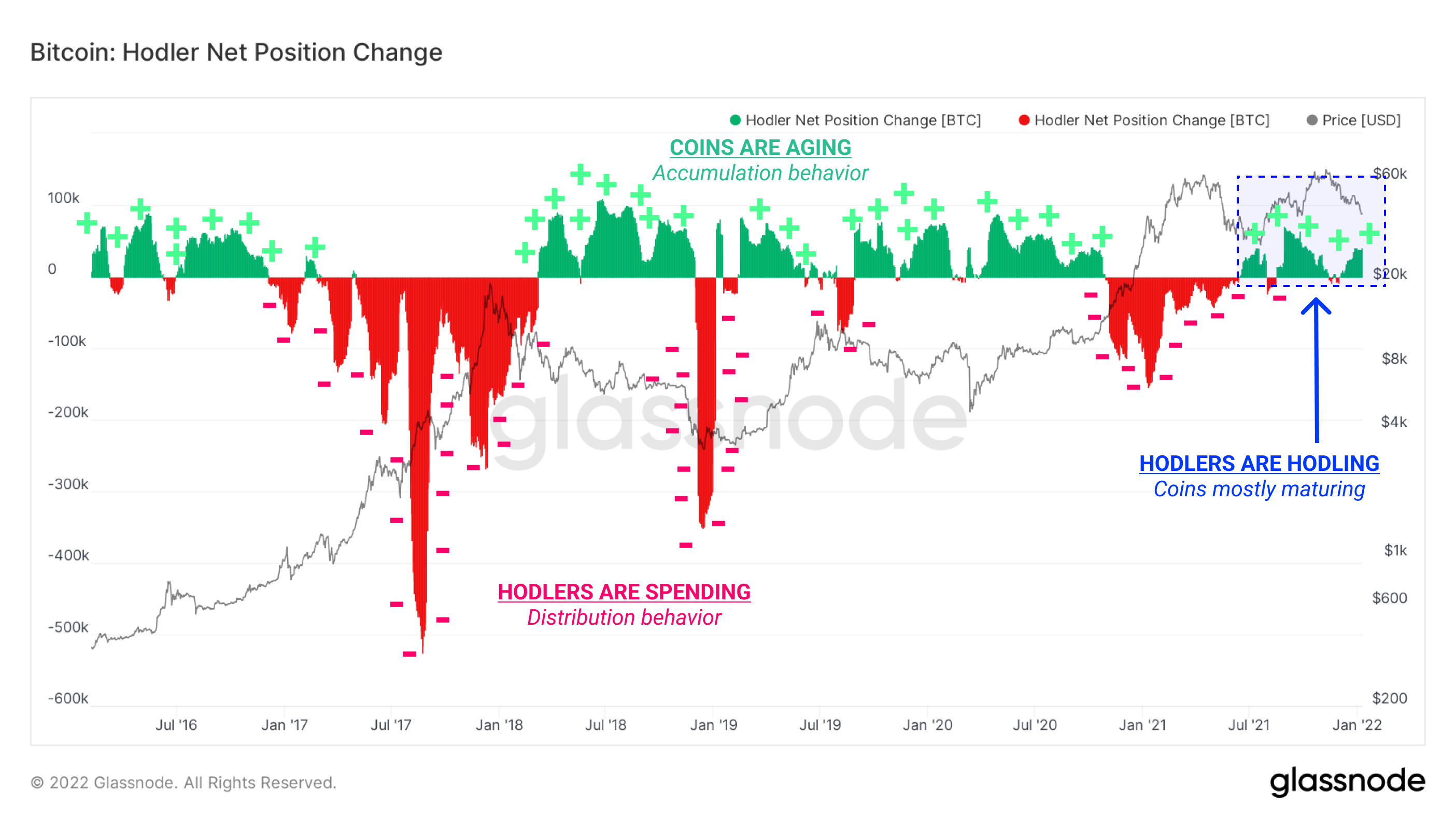

只有囤币党还在坚守

正如我们在我们的2021年第50周链上周报中首次报道的那样,在12月4日的大跌之后,在币价顶部的买家出现了严重的亏损变现阶段。在此后的几周里,链上行为更多地被囤币党所主导,市场新晋投资者几乎没有活动。

观察这种动态的一种方式是研究囤币党的净头寸变化指标,指比特币成熟度的30天滚动变化。随着比特币在投资者钱包中的老化和成熟,币天值会增加,这些币天在卖出时被 "销毁",从而有助于生成各种寿命指标。

- 正值(绿色)意味着比特币的老化和成熟速度高于卖出速度。这通常是在看跌的市场条件下,散户们缺乏兴趣,因为高信念的买家会进行长期积累。

- 负值(红色)发生在卖出率上升,特别是旧币的卖出,超过目前的积累行为。这种情况经常出现在牛市的高峰期和完全投降的时刻,此时老手更有可能放弃他们的持有量。

在11月初的币价达到高峰之后,经过短暂的净卖出,随着价格的下降,成熟期再次占据了主导地位。这说明当散户/短期者离开市场,囤币党仍然在坚守,并且当大家普遍看跌远期价格时,通常会出现这种趋势。

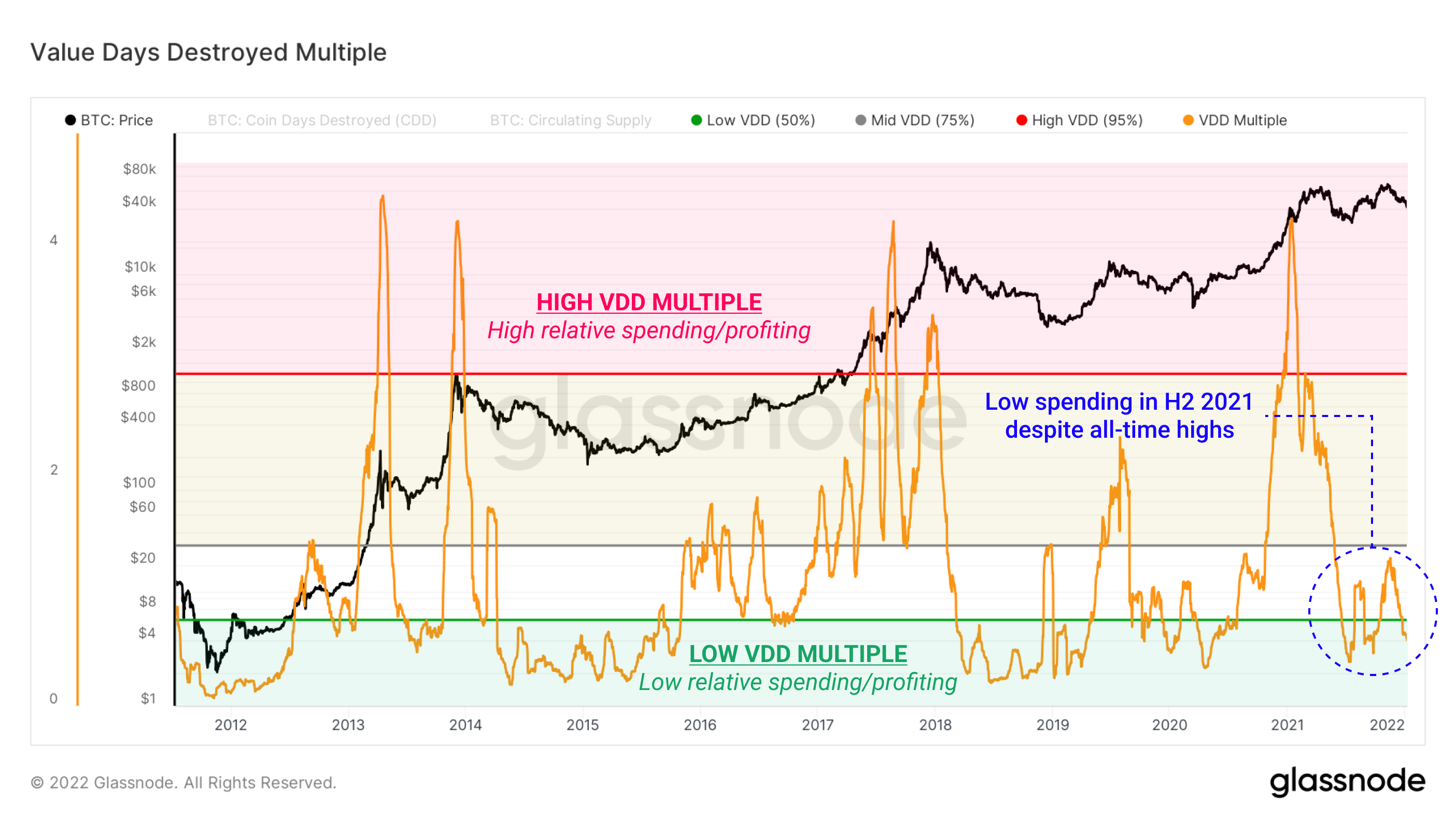

另一种衡量卖出速度的方法是观察价值天数破坏倍数(VDD),这个指标将每月的比特币破坏总价值与年平均数进行比较。

- 高的VDD倍数值标志着相对于过去一年的比特币破坏行为的提升。这在历史上标志着市场流动性的高峰期,大量的供应周转,以及价格上涨。

- •低VDD多个值展示了一个平静的囤币市场,相对平静的比特币被破坏。这些时刻可以延伸很长一段时间,并且经常占据周期性的低点。

从活动的价值天数销毁的角度来看,10月和11月的反弹与长期平均水平相比,卖出水平非常温和。这在某种程度上受到2021年初达到的历史高点VDD值的影响,但仍显示出最近的历史高点的卖出值相对较低。

这再次描绘了一个由囤币党主导的市场,以及相对低的零售兴趣。

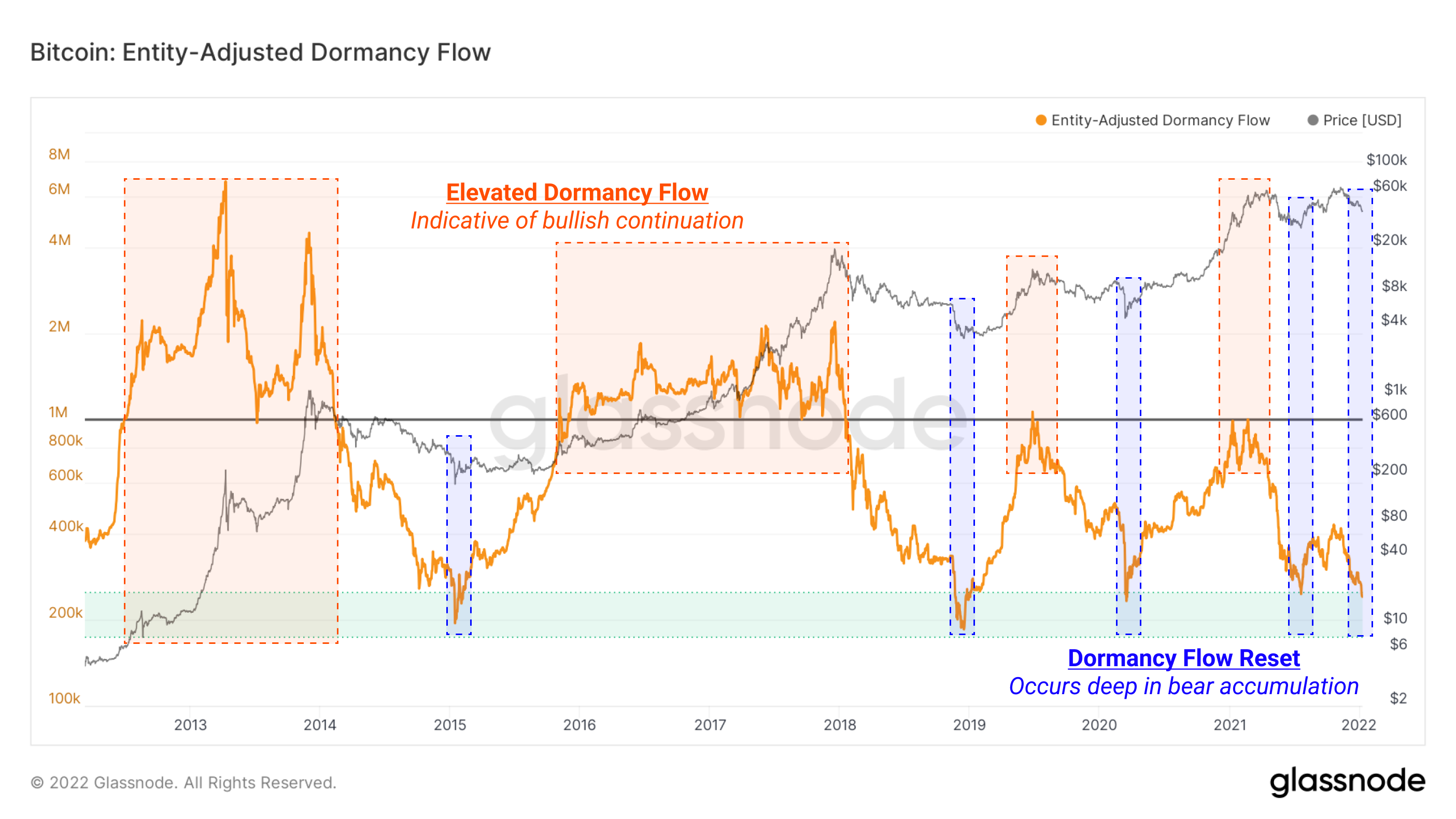

我们根据实体调整的休眠期流量对卖出行为进行了评估,它将比特币市值(资产估值)与币的休眠期(卖出动机)的年化美元价值进行比较。休眠期是指卖出的每单位BTC的平均年龄(天数),这类似于按量加权的平均卖出产出寿命。

- 休眠期流量的高值意味着网络价值相对于以美元计值的已实现休眠期的年值来说很高。背后的解释是,牛市处于 "健康 "状态(与需求估值一致的支出)。

- •低休眠流量值表示市值相对于每年实现的休眠值总和被低估的时刻,表明比特币是一个价值价格。

实体调整后的休眠流最近触底,显示出该指标的全面重置。这些事件在历史上都出现在周期性底部,如果不出意外的话,囤币党净头寸变化和VDD倍数汇合在一起,暗示了目前是短期内的潜在底部。

通过以上三张图表,我们可以大致确定在宏观看跌趋势的后期阶段通常会出现的市场状况,这通常发生在投降式事件前后。还有待观察的是,下行是否有更多的痛苦,也许是对宏观/货币状况逆风的反应,或者是大部分的损害已经造成,一个看涨的缓解反弹可能立即会发生。

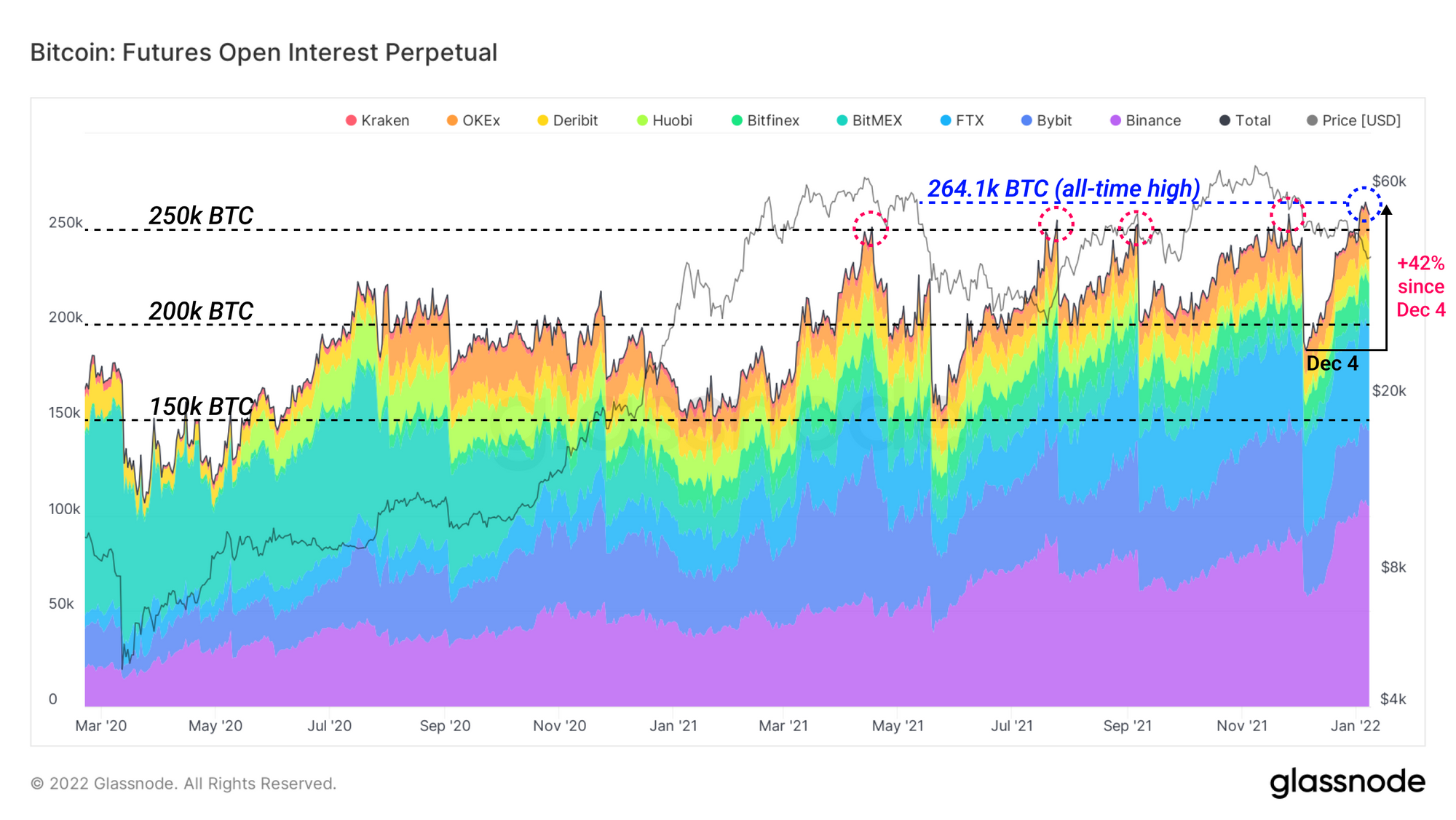

期货市场的未平仓合约量达到新高

虽然链上交易保持平静,但比特币衍生品市场的杠杆率一直在积极增长,这说明人们对比特币价格走势的兴趣大增,将其作为一种投机赌注,而不是在现货市场交易,造成现货市场上比特币的需求相对冷淡。

对于衍生品,我们首先需要评估的是期货永续未平仓合约的增长,这是连续合约市场中所有未平仓合约的总值。这里以BTC为单位计算,面对最近的价格下跌,永续未平仓合约已经达到了26.4万BTC的历史新高,自12月4日以来上涨了+42%,超过了11月26日创下的25.8万BTC的前高。

根据第一性原则,价格下跌将会导致多头交易者的清算,最近几天未平仓合约的增长暗示了空头交易者对市场疲软的分层投注。

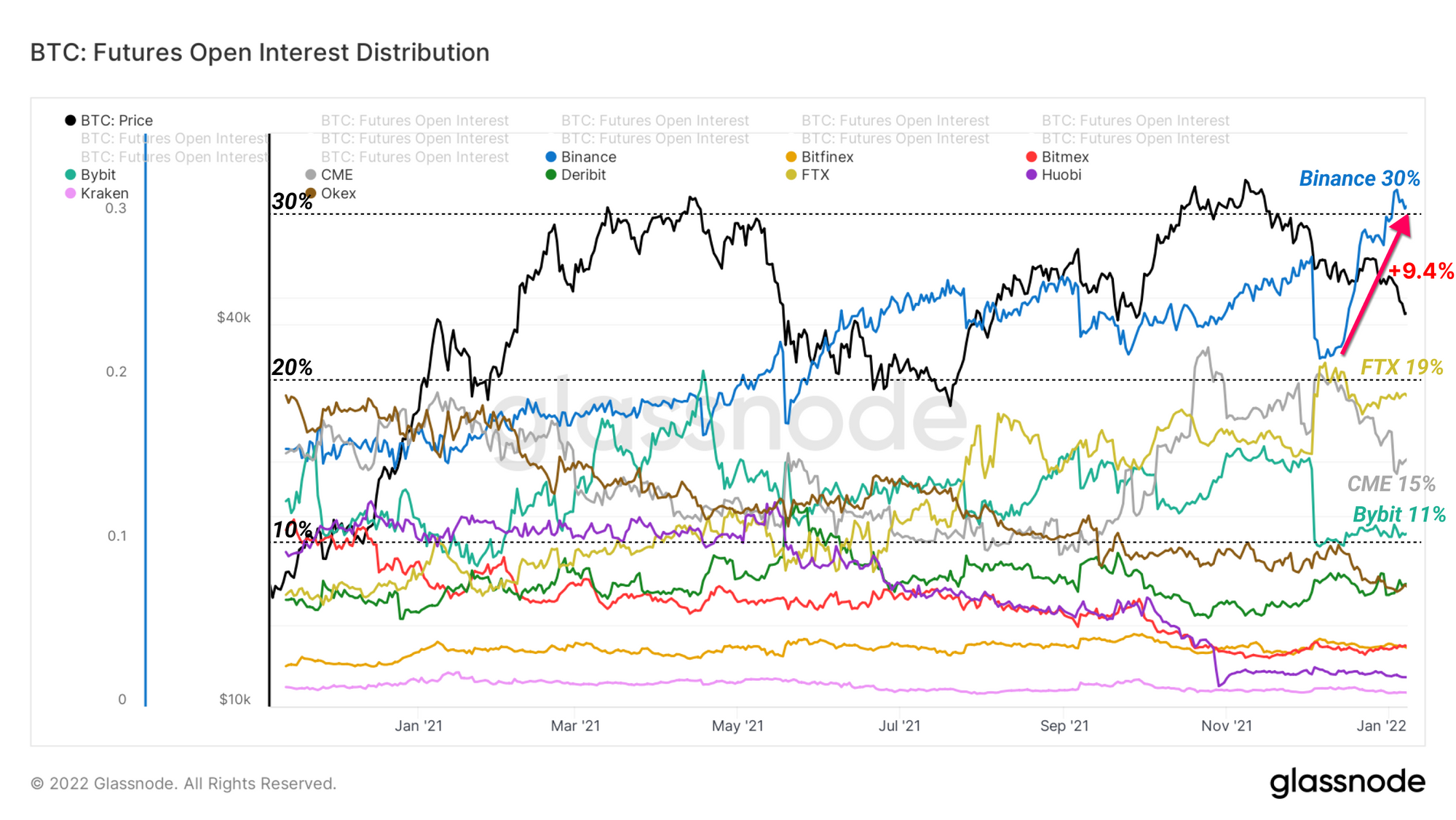

Binance的用户是期货投资快速增长的领头羊,从数量和规模来看,Binance是最大的比特币期货交易所。自2021年5月以来,在所有交易所中,Binance占有了期货未平仓合约的绝大部分份额,特别是最近几周该交易所的市场份额明显增加。自12月4日的大规模清算以来,Binance已经吸收了9.4%的比特币期货未平仓合约,现在以30%的市场份额牢牢占据着主导地位。

按未平仓合约市场份额计算,第二大交易所是FTX,占19%,超过了芝加哥商业交易所(CME)。CME在10月份推出$BITO ETF时曾出现过市场支配地位的跃升,但现在是第三大交易所,占期货持仓量的15%。

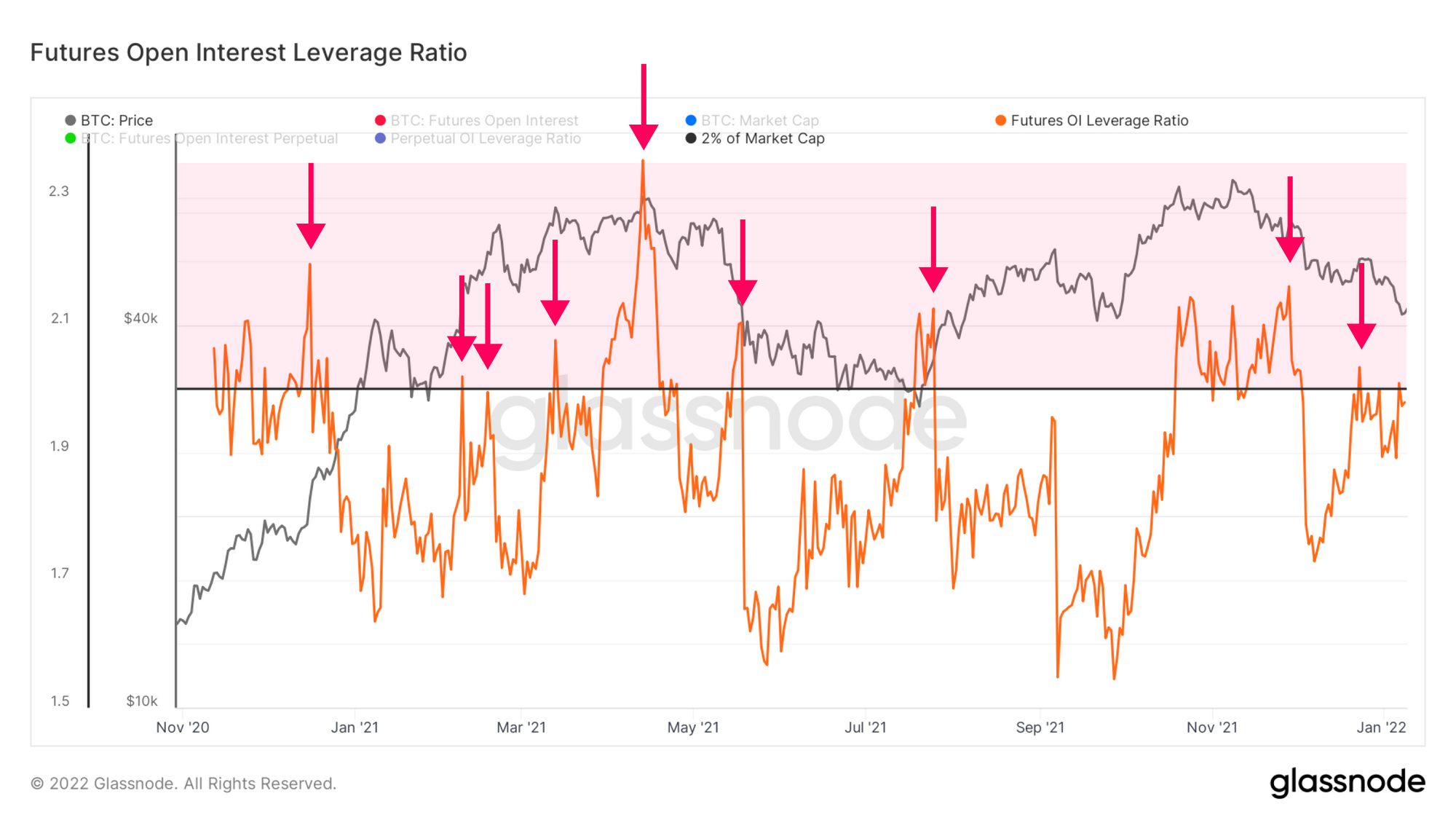

我们可以用另一种方式来看待期货未平仓合约的巨大飞跃:将其看做是对市值的杠杆比率。通常情况下,期货未平仓合约超过市值的2%的时间较短,而且往往以急剧的爆仓结束。

去杠杆化事件可以发生在任何一个方向,有时尽管未平仓合约的杠杆率低于2%还是会触发,比如9月7日萨尔瓦多将比特币定为法定货币时。高企的未平仓合约与重大的新闻事件相叠加,催化了一场巨幅的下跌。

然而,在过去的一年里,每当杠杆率超过2%时,杠杆合约都会迅速被清算,无一例外。在撰写本文时,期货未平仓合约的杠杆率为1.98%,因此短期内存在着非同小可的高波动风险。

短期内轧空?

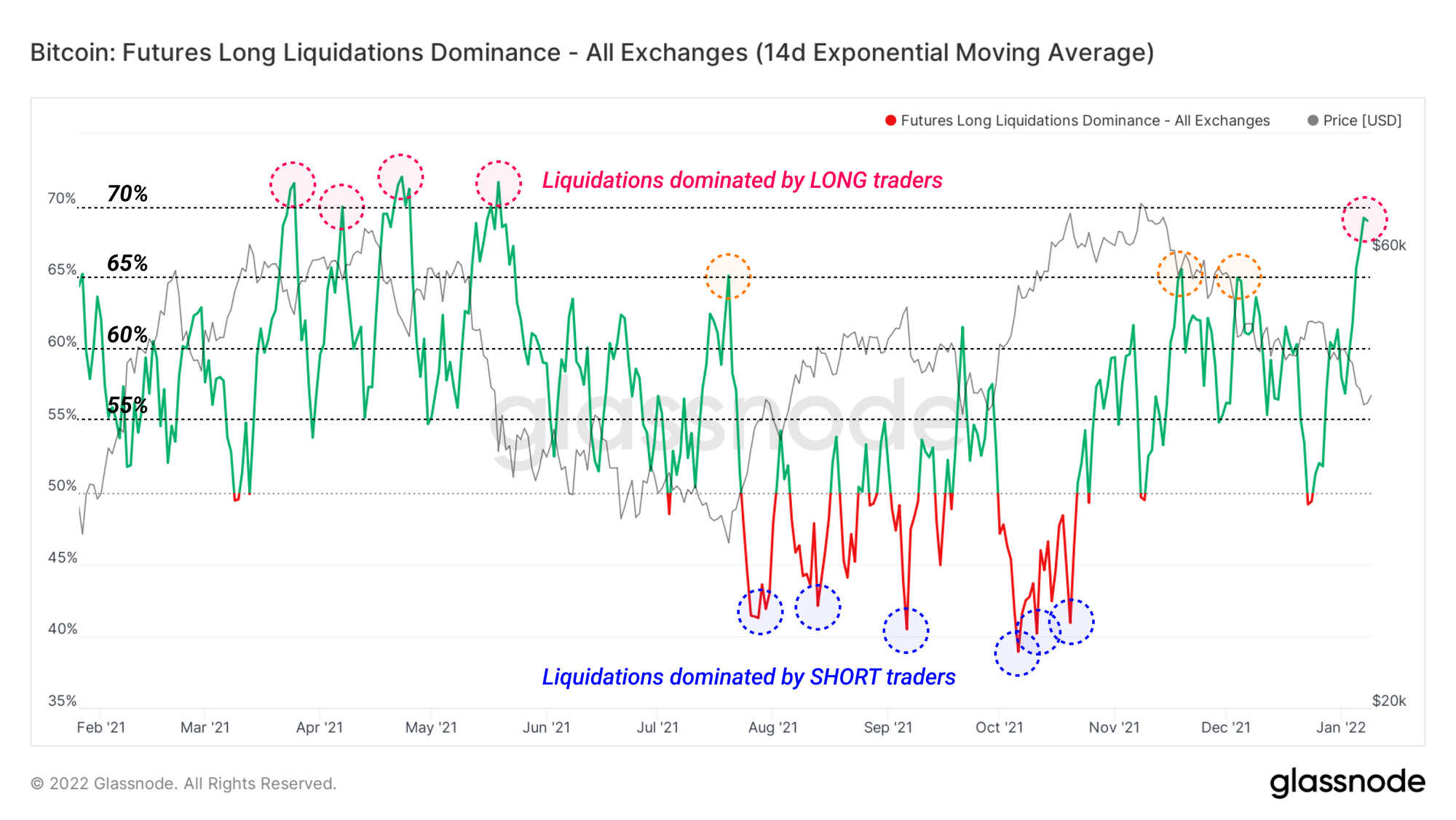

价格持续下降趋势的一个副产品是对多头交易者的清算,他们试图抓住下落的飞刀。查看清算趋势的一个好方法是多头和空头清算之间的优势震荡器指标。

自11月以来,比特币期货一直处于多头清算占主导的状态,押注 "数字上涨 "的交易者一直处于亏损的一方。这个值最近飙升到69%的局部高点,是2021年5月暴跌以来的最高值。

将这一观察与前面提到的未平仓合约上升,以及价格下降的情况考虑在内,局部反转的概率正在增加。空头交易者,最近没有因为承担越来越大的风险而受到惩罚,可能会发现自己成为轧空的猎物。

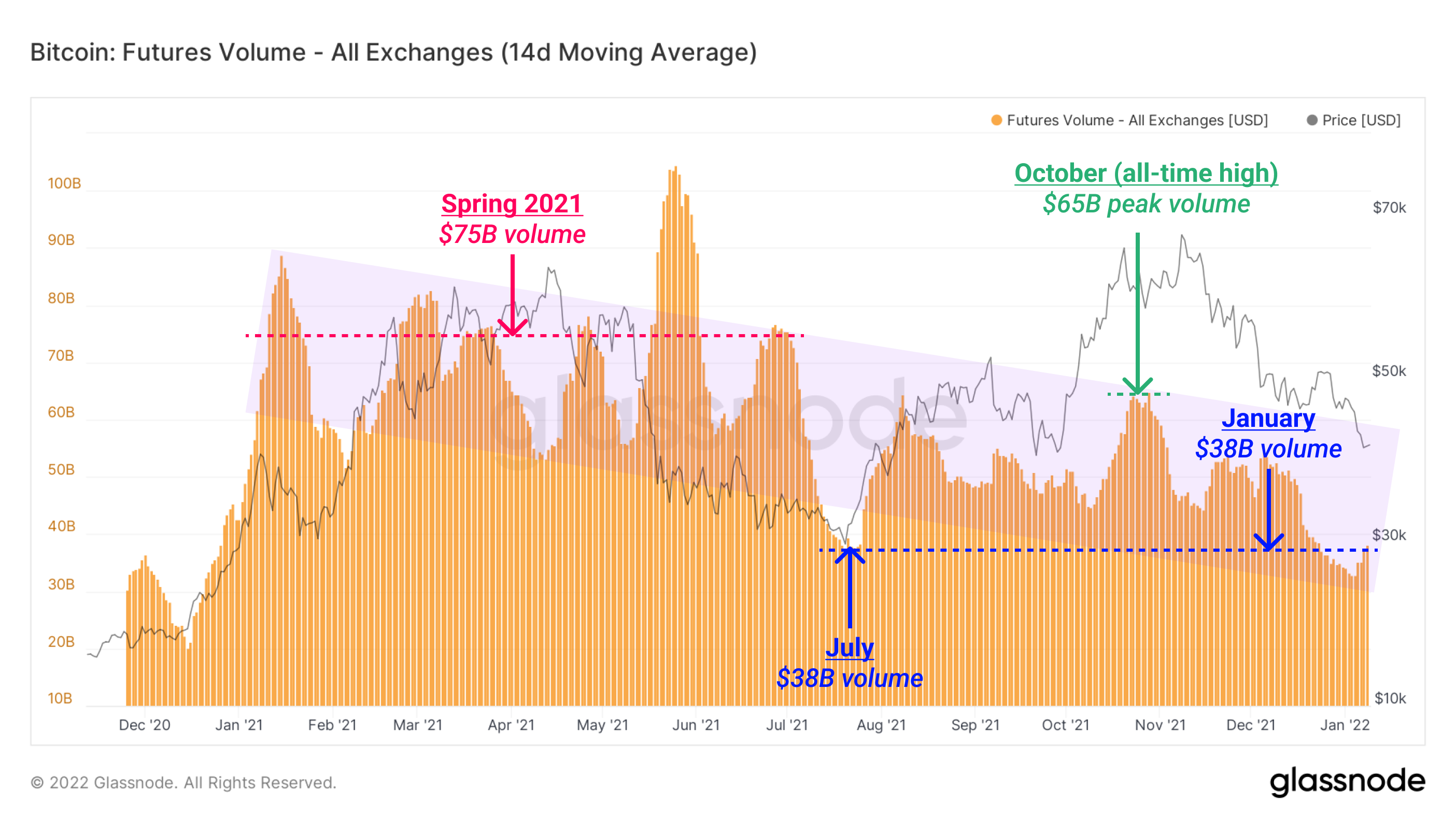

随着期货未平仓合约量升至新高,期货的每日交易量总和一直呈相反趋势。巨大的价格波动导致合约易手,同时止损被触发。在币价横盘时,交易者侥幸没有被平仓,交易量在盘整时期下降,而未平仓合约可以保持高位。

期货交易量在2021年上半年达到顶峰,日交易量连续数周超过750亿美元/天。7月,市场下跌50%之后,比特币在10月又反弹至历史高点,那次反弹的支持之一是成交量的回升,约650亿美元/天。

然而,在目前的环境中,14天的期货日均交易量约为380亿美元/天,与7月低谷时的水平相同。然而,低交易量会造成市场深度降低的环境,对价格快速波动的阻力有限。如果之后再次发生去杠杆化事件,在低流动性环境下,价格波动的幅度很可能被大大放大。

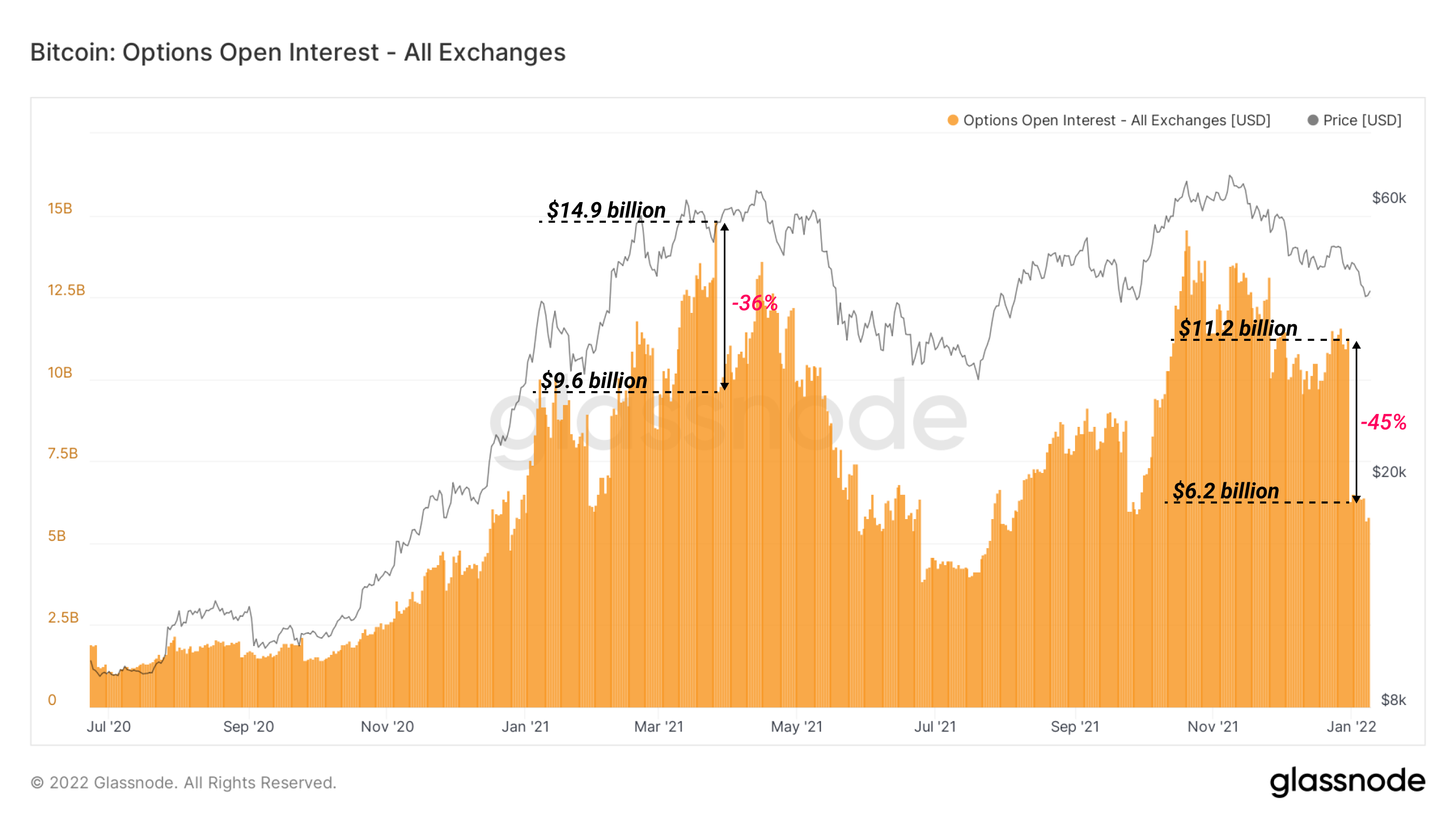

最后,我们以期权未平仓合约结束这次衍生品的讨论。进入12月,所有的目光都集中在12月31日的年终行权价上,此前几个月已经积累了超过110亿美元的合约,其中很多是看涨占主导地位,特别看好比特币价格超过10万美元。

到1月1日,期权未平仓合约从12月31日的112亿美元降至62亿美元,减幅为-45%(50亿美元)。年末的行权价结算造成了2021年最大比例的期权到期,但在总金额上却屈居第二。在3月26日的期权结算中,创纪录的53亿美元在到期时关闭,创造了36%的降幅。

综上所述,目前的比特币市场结构可以用以下特征来描述:

- 现货需求不温不火,大多数链上指标描述的是囤币党在积累中占主导地位,这是典型的熊市,零售/游客兴趣低。

- 衍生品市场的杠杆处于高风险水平,约占市值的2%。这是由Binance市场强烈引领的,随着价格的下降未平仓合约量也在增加。

- 存在去杠杆化的高风险,加上交易量低,期货市场空头占主导地位的概率提高。

再结合链上卖出活动中巨大超卖的指标,表明轧空实际上是一个合理的市场近期解决方案。比特币是否能克服宏观阻力,重新建立令人信服的上升趋势,将是我们未来链上周报的重点。

产品更新

所有的产品更新、改进以及对指标和数据的手动更新都记录在我们的更新日志中,供您参考:

- 增加了认沽/认购比率的指标: 期权未平仓利息认沽/认购比率, 以及 期权成交量认沽/认购比率

- 在比特币交易所指标中增加了FTX交易所。

- 改进了Binance交易所钱包。

- 在工作室使用cmd+k快捷键的新导航工具。

- 关注我们的推特

- 加入我的电报群

- 关于链上指标和活动图,请访问 Glassnode Studio

- 关于交易所核心链上指标和活动的自动提醒,请访问我们的(Glassnode警示推特)

免责声明:本报告不提供任何投资建议。所有数据仅供参考。任何投资决策均不得基于此处提供的信息,您对自己的投资决策负全部责任。