链上周报(2021年第41周)

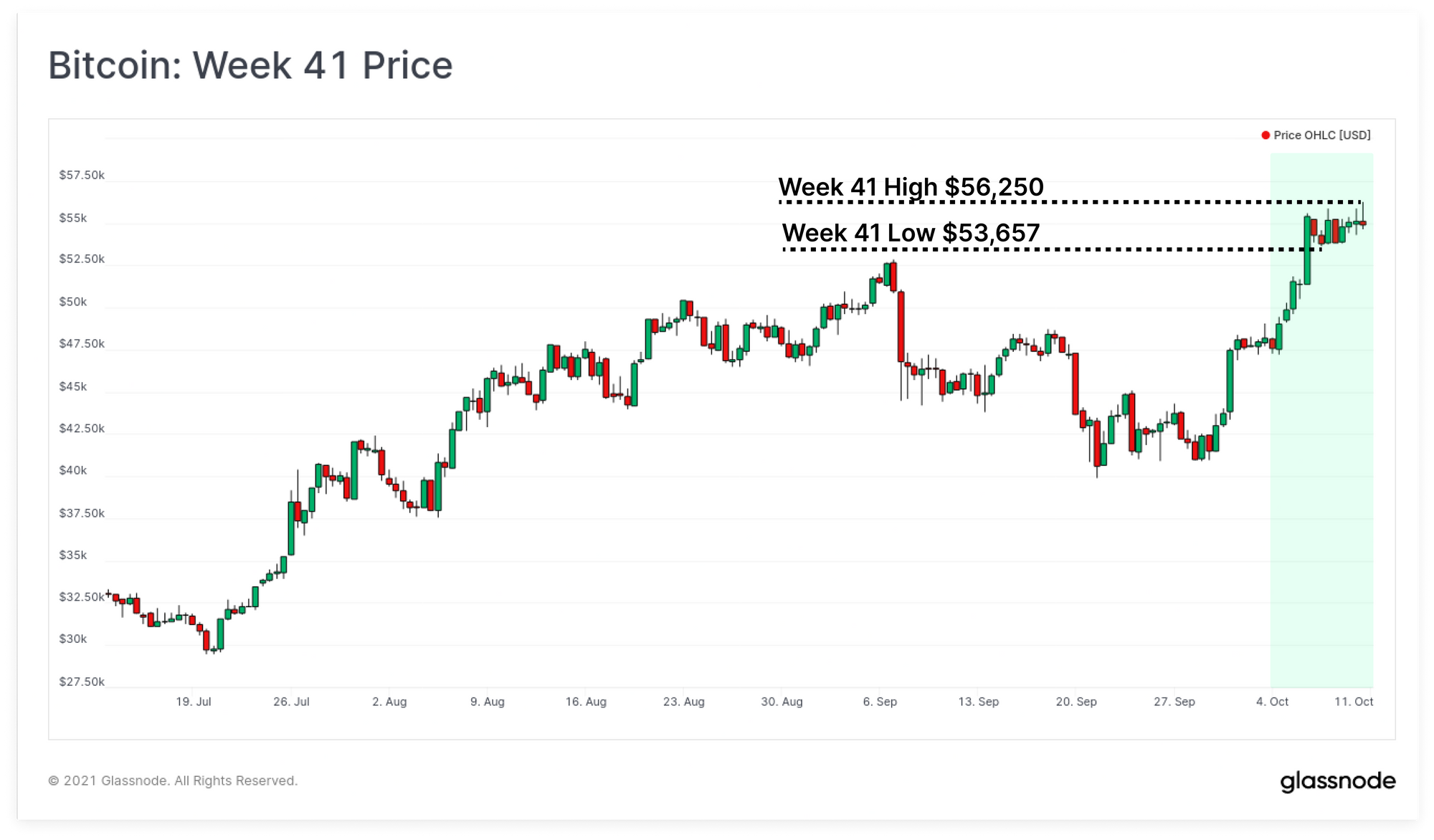

随着衍生品市场的杠杆和期货溢价的增加,比特币链上基本面继续呈现看涨态势。 本周,比特币市场继续显示出强劲的势头,价格在一个狭窄的范围内波动,最低价为53,657美元,最高价为56,250美元。在从9月的低点开始的强劲反弹之后,市场已经设法保持住了收益,同时链上活动已经开始了攀升,令人振奋。

随着衍生品市场的杠杆和期货溢价的增加,比特币链上基本面继续呈现看涨态势。

本周,比特币市场继续显示出强劲的势头,价格在一个狭窄的范围内波动,最低价为53,657美元,最高价为56,250美元。在从9月的低点开始的强劲反弹之后,市场已经设法保持住了收益,同时链上活动已经开始了攀升,令人振奋。

本周,我们分析了衍生品市场杠杆率的增加,长期持有者供应的惊人增长,以及最近链上活动的提升。比特币市场的许多方面,链上数据继续反映了价格上涨的信号,而市场情绪仍然保持积极。

链上周报控制面板

链上周报所提及的数据指标有了所有功能实时控制面板功能。我们也已经开始制作每周链上视频分析,方便用户深入了解每一周分析背后的理论和逻辑。即刻浏览并注册我们的YouTube 频道, 点击我们的 Video Portal 观看更多视频内容.

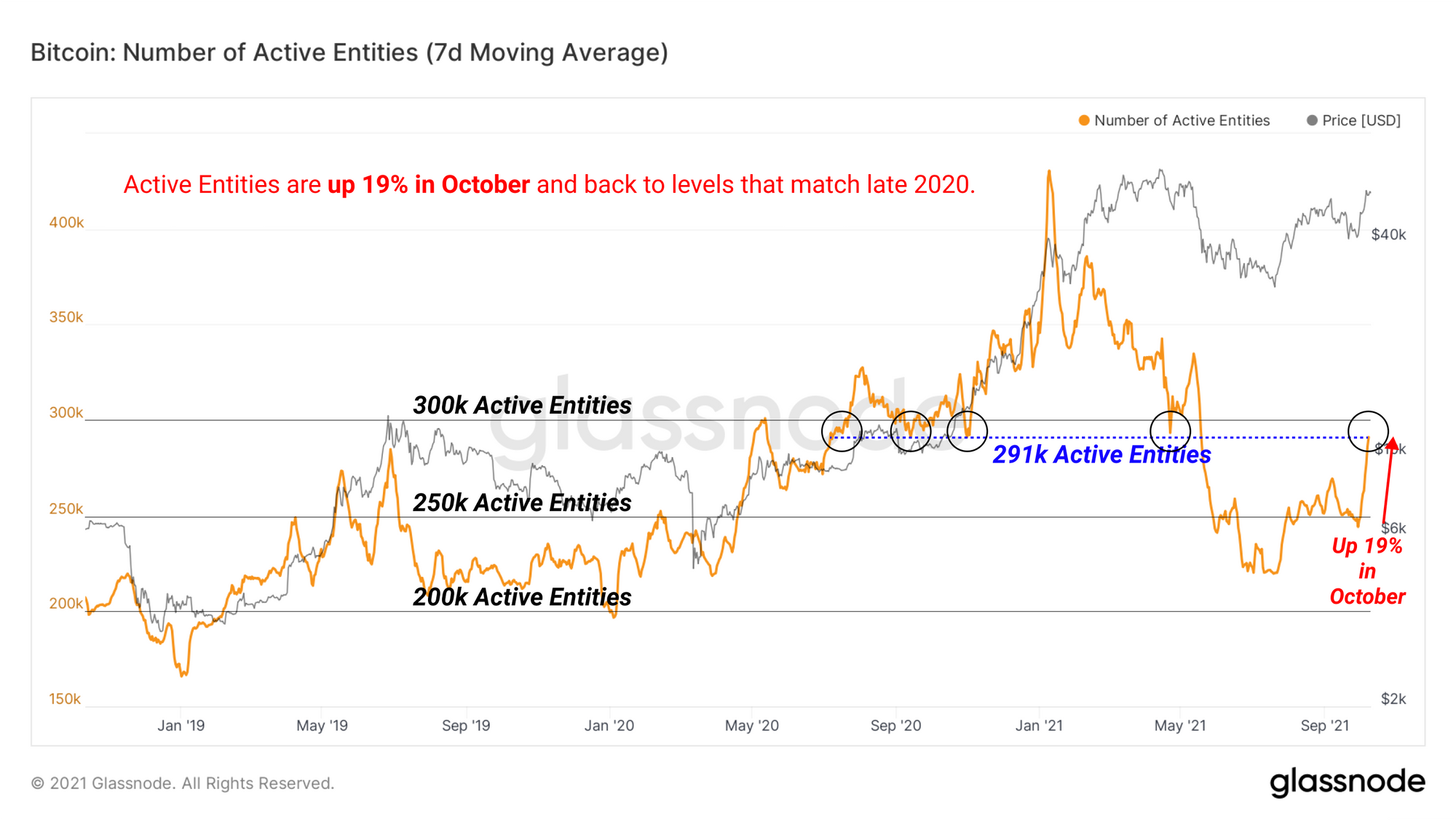

链上活动攀升

10月的第一周,比特币网络迎来了期待已久的链上活动提升,增加了2021年第四季度新需求开始进入的可能性。

活跃实体,即每日链上的个人参与者的数量,本周已经增长了19%,每天达到约29.1万个活跃实体。这一数值与2020年底,即上一轮牛市开始时相当。从历史上看,更多活跃的市场参与者与牛市早期阶段,投资者对资产的兴趣增长有关。

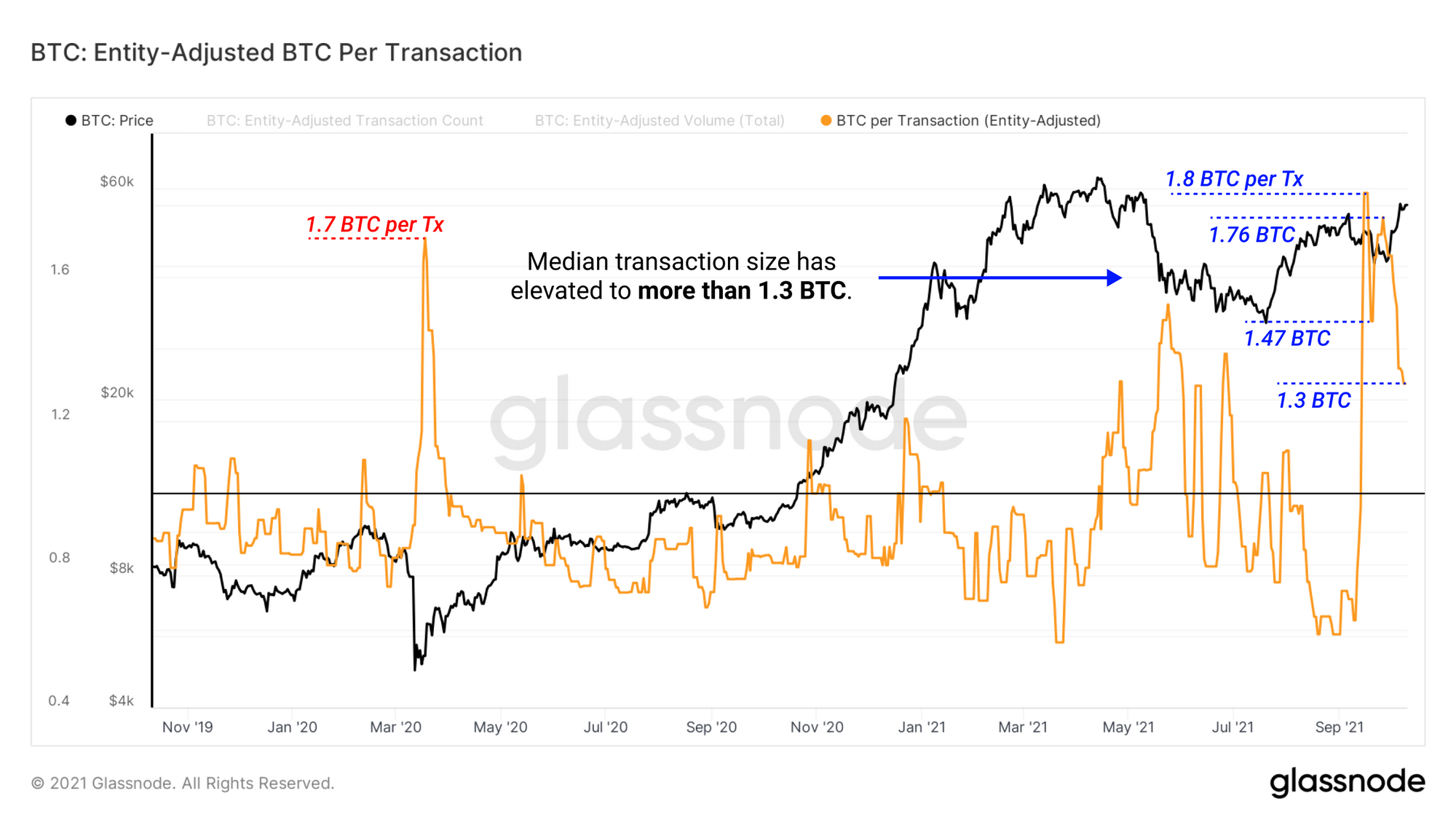

伴随着市场参与者数量的增长,每笔交易的平均比特币数量也在增加。自9月中旬以来,比特币的交易规模中位数已经超过每笔1.3 枚BTC。而上一次比特币网络中交易规模中位数超过1.6 枚BTC,发生在2020年3月流动性崩溃期间。

平均交易规模的增加并不是价格上涨的同义词,而是表明链上存在较大甚至是机构规模的资本流动。一般来说,在牛市接近尾声的时候,聪明的资金开始积累规模。这些时期的特点往往是链上活动减少(但保持上升趋势),但交易规模越来越大。

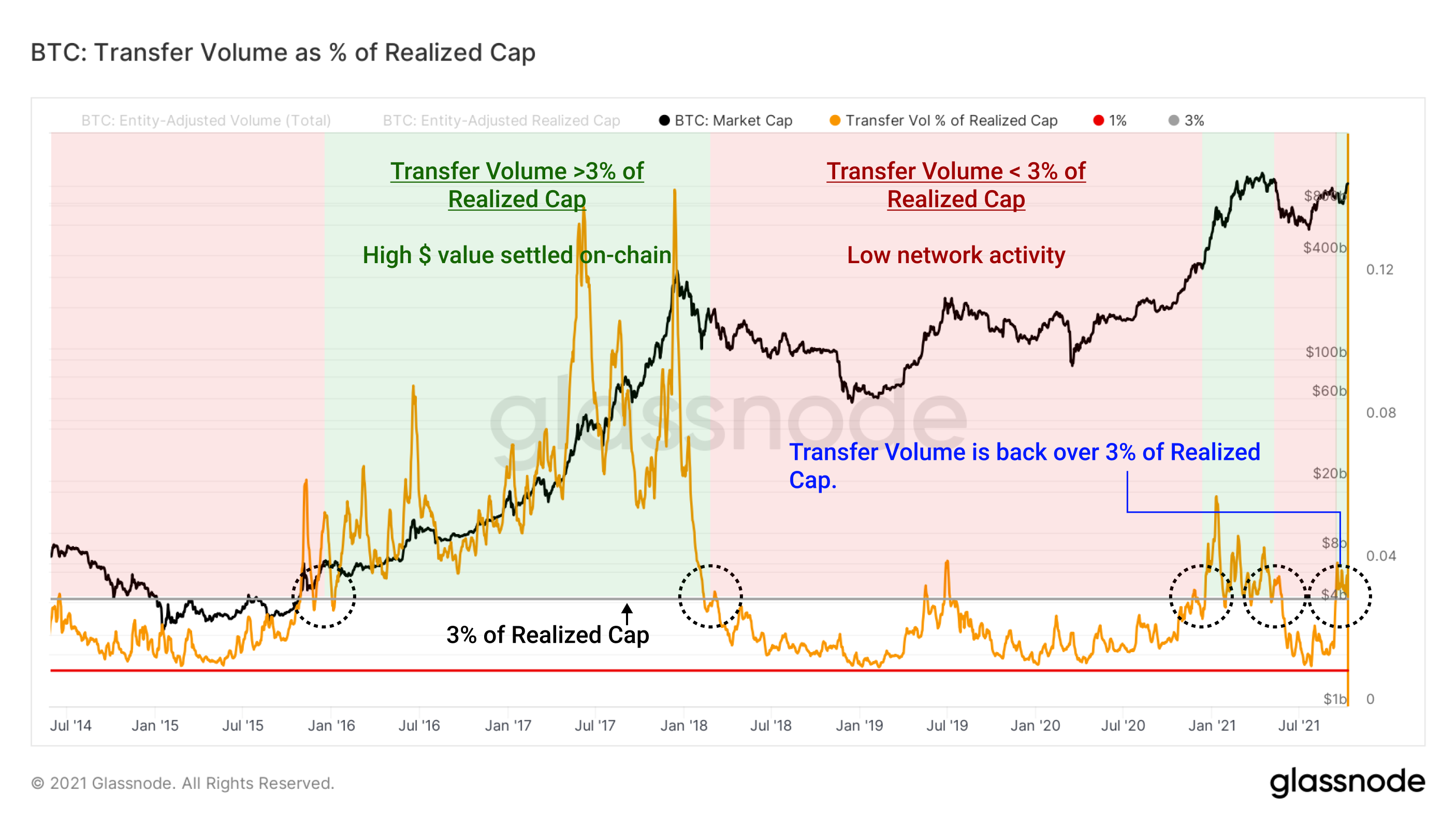

链上交易量的美元价值也已上涨到有意义的水平。通过查看转账量(美元计价)占已实现上限的百分比,我们可以直接比较网络活动和资产中 "储存 "的价值。下图展示了 "实现速度",计算公式是:以美元计价的链上交易量与已实现市值之间的比率。此比率可以帮助我们了解:当前需求量相对于上次在链上卖出时的比特币供应价值的水平。

- 转账量大于已实现市值的3%通常标志着一个看涨的市场阶段的开始,因为网络效用相对于已实现的估值有所增加。

- 转账量低于已实现市值的3%表示一个更看跌的阶段,即网络效用相对于已实现的估值而言较低或呈现下降趋势。

目前转账量再次突破了3%的门槛,表明对链上结算的需求不断增加。基于其较高的历史信号,这是一个在未来几周值得关注的看涨指标。

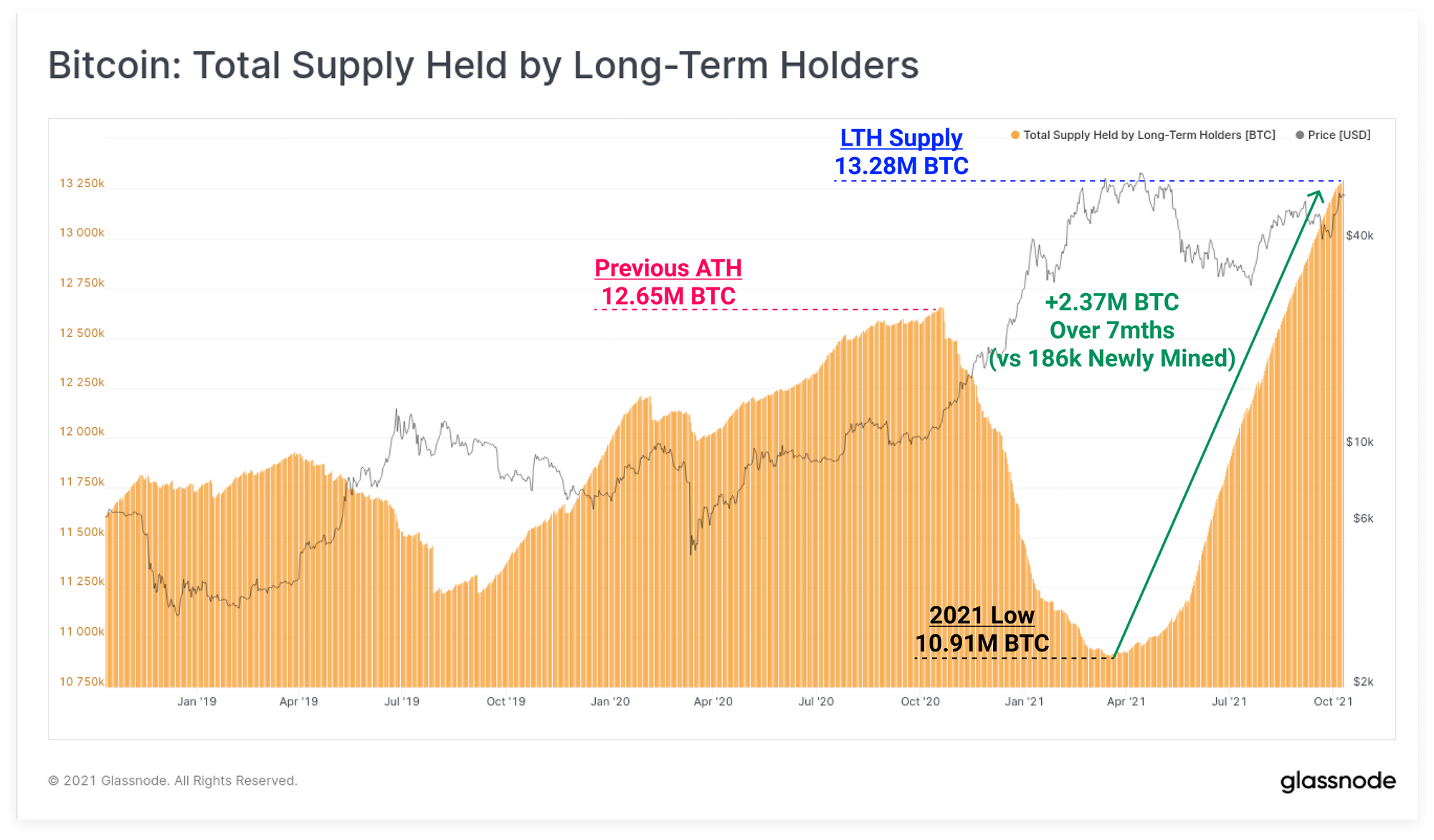

长期持有者继续持有

另一个支持链上活动增长的指标,长期持有者(LTH)持有的供应量没有显示出放缓的迹象。LTH从2020年10月到2021年3月一直在卖出,他们持有的供应量达到1091万个BTC。

在过去的7个月中,囤币党的行为占主导地位,超过237万枚比特币已经越过了短线变长线持有人的门槛(约155天)。为了说明这一点,在同一时期只有18.6万枚比特币是被挖出的,这意味着长期持有者囤积的比特币是平均挖矿量的12.7倍。

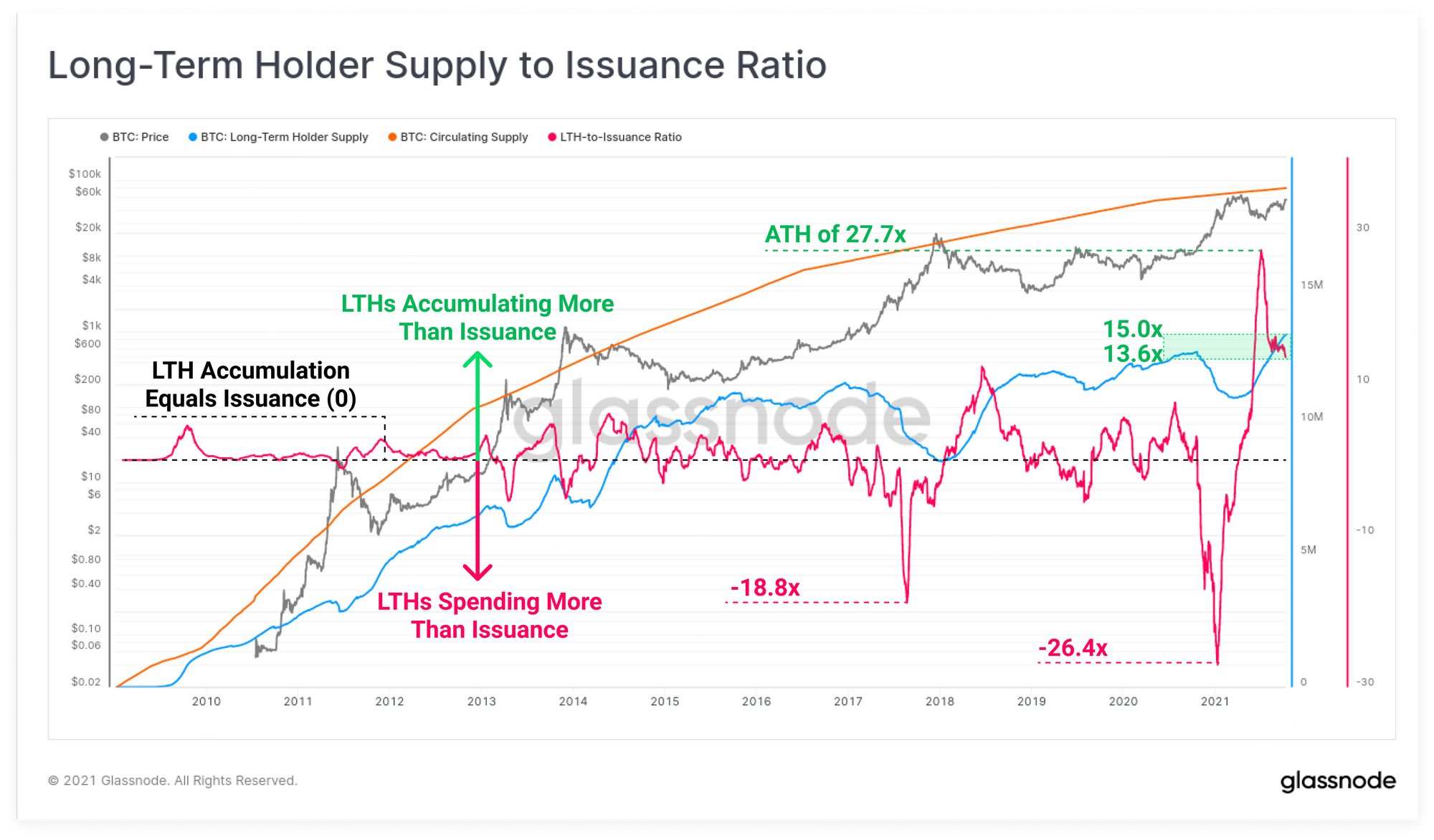

使用工作台工具,我们可以量化LTH积累相对于当前矿工挖矿的规模。在这里,我们采用LTH供应量的30天变化(蓝色)和流通供应量的30天变化(橙色,等于总发行量)之间的比率。

这个比例在下图中显示为粉红色,代表每月新开采出的比特币相对于LTHs积累/囤币(+ve)或卖出(-ve)的倍数。2021年2月显示,LTHs大量卖出,达到了同期开采量的26.4倍。相反,6月是相对积累的历史最高点,达到了同期开采量的27.7倍。

自7月以来,LTH累积/囤币相对于挖矿产币的比率一直维持在13.6和15.0倍之间,表明退出流通的比特币数量明显多于新铸造的比特币。

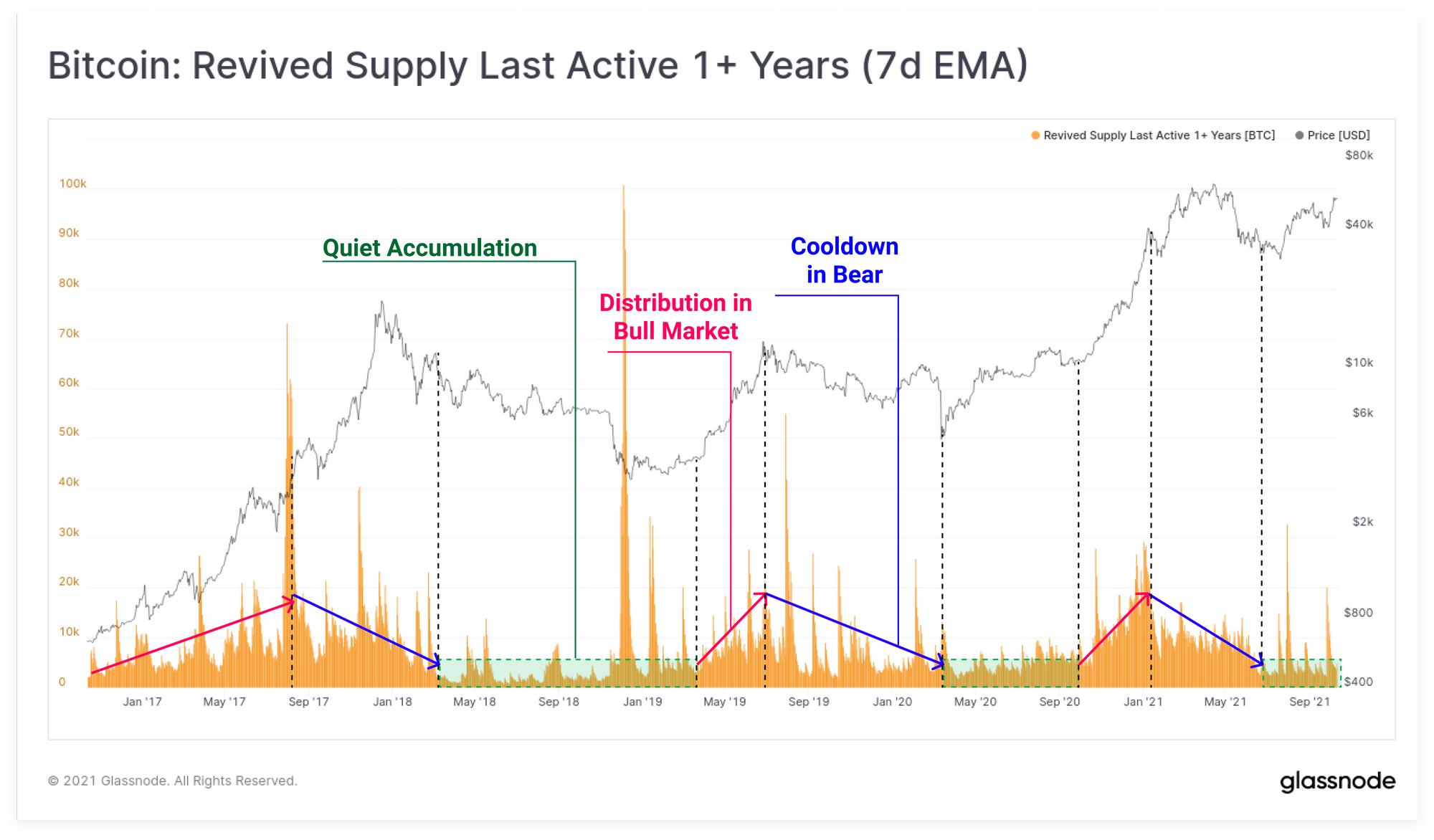

这一观察的进一步佐证是1年以上的复兴供应指标,该指标显示了每日卖出的币龄在1年以上旧比特币的数量。

- 在牛市期间,典型的情况是LTH在市场上涨中卖出,当供应压倒需求时,最终会出现一个局部或宏观顶部(上升趋势,粉红色)。

- 宏观顶部确立后,LTHs减缓卖出,并等待更便宜的价格来重新开始积累(下降趋势,蓝色)。

- 当价格达到 "价值区间 "时,聪明的资金投资者开始积累,随着旧币保持休眠,币龄年轻的比特币纷纷易手,因此恢复供应的基准水平较低(横盘,绿色)。

在目前的市场结构中,复苏的供应量表明市场仍然处于相对积累区,复苏后重新进入流动性流通的供应量较少。

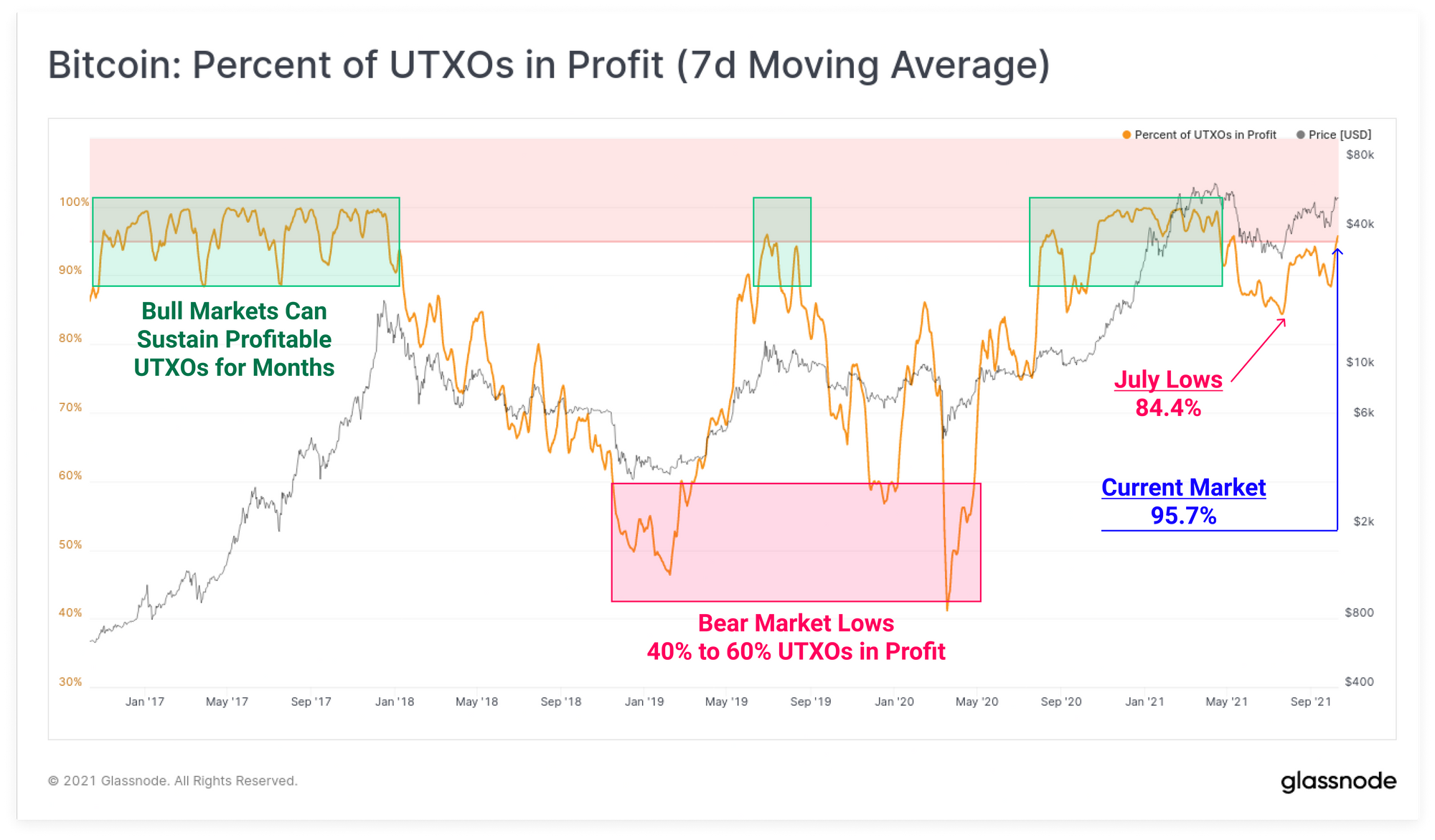

在价格上涨的同时,很大一部分UTXO组合也恢复了盈利,达到所有UTXO的95.7%。这是自9月低点以来约11.3%的增长。还要注意的是,虽然5月以来的市场调整很深,但它并没有导致UTXO的盈利比例下降到2018-19年熊市中的40%至60%的极端低点,或者2020年3月的地点。还要注意的是,在强劲的牛市中,获利的UTXO可以在许多个月内保持90%以上的水平。

杠杆重新进入衍生品市场

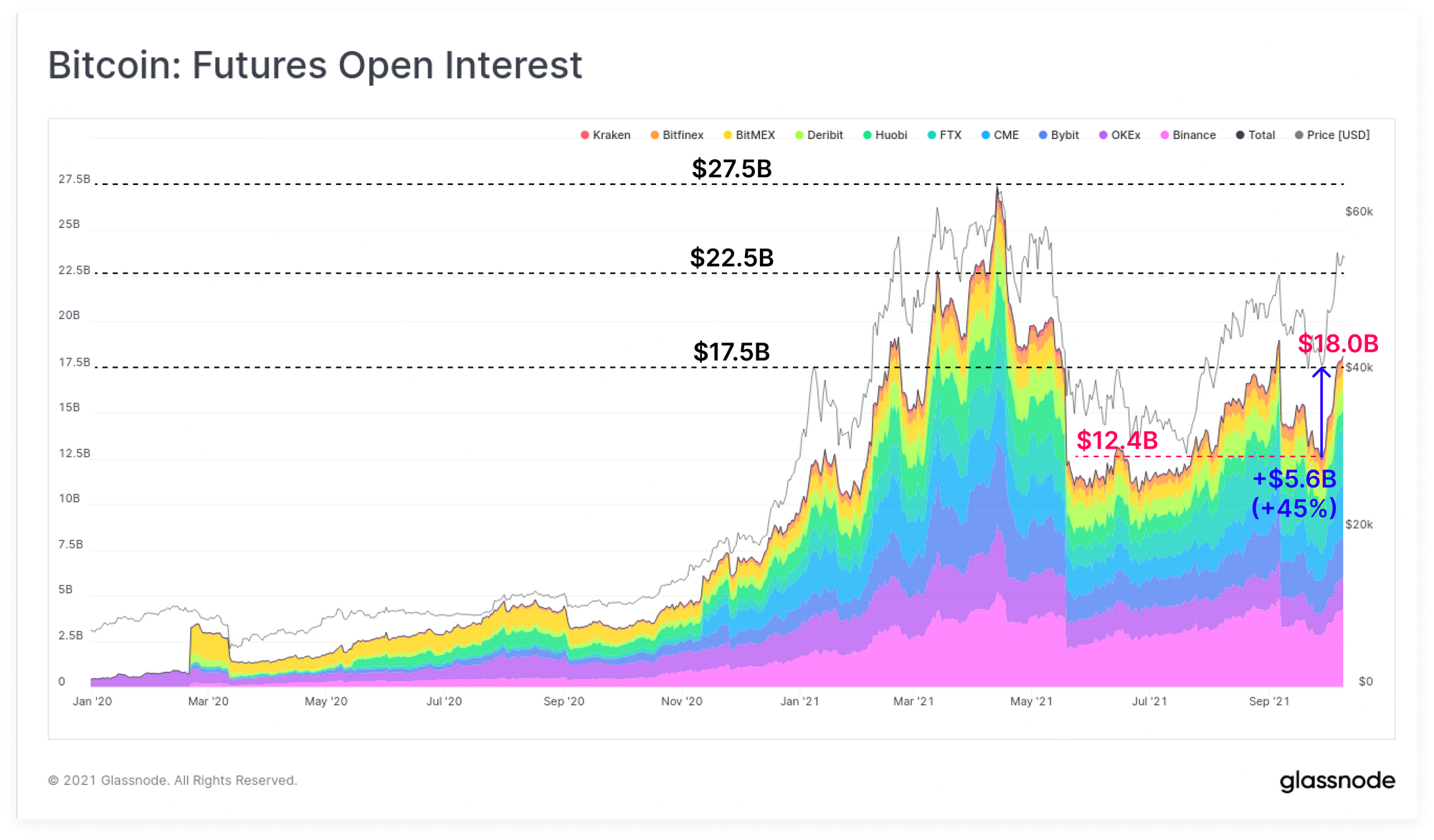

积极的情绪和建设性的价格行动也反映在衍生品市场上:未平仓合约量不断攀升,期货市场上有健康的期货升水,以及永续互换资金利率上升。自9月份的低点以来,期货未平仓合约已经上升了56亿美元(+45%)。请注意,这种规模的未平仓合约与9月初和5月中旬的相似,这两次都是在大幅轧多行情之前。

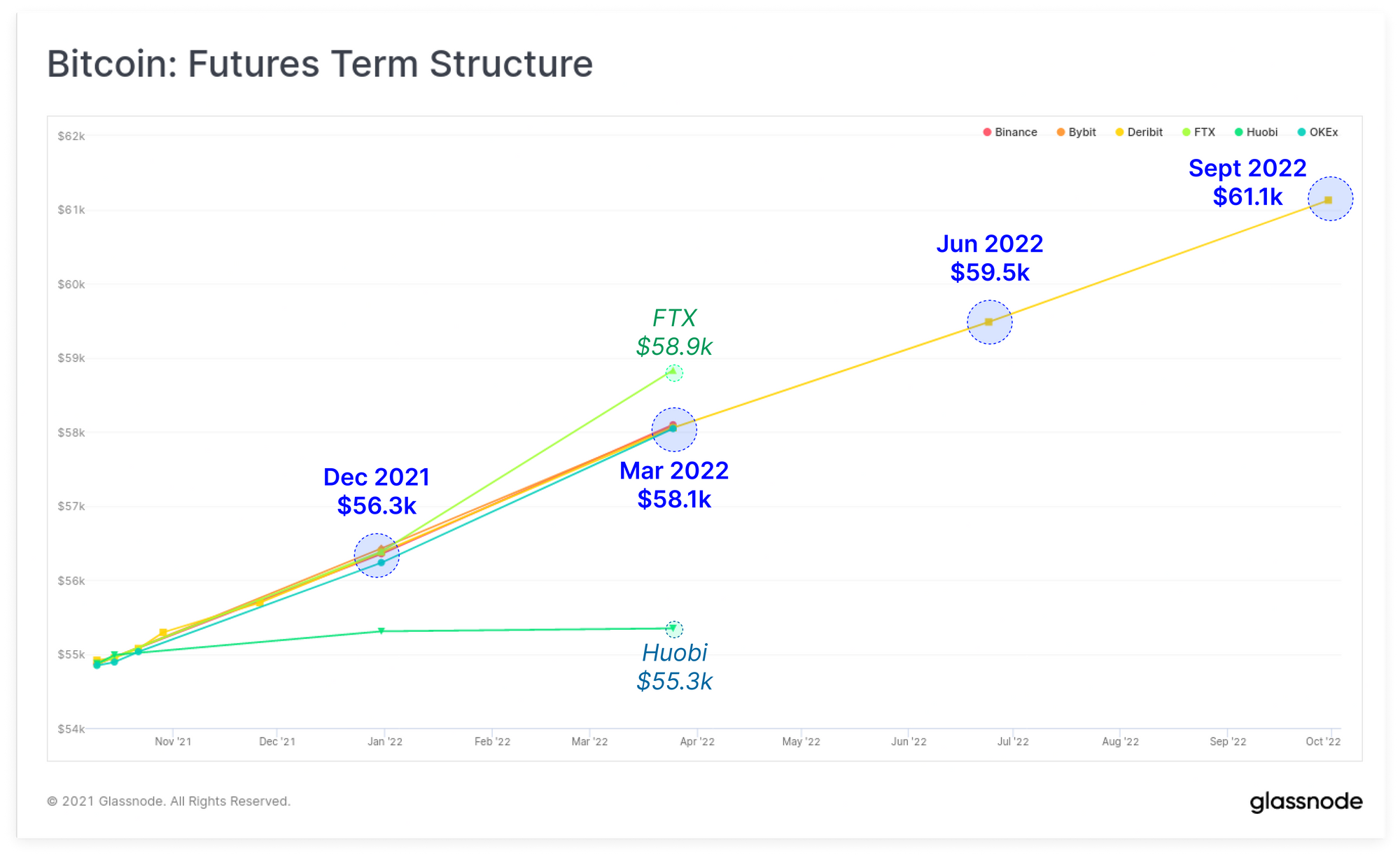

我们也可以在期货期限结构中发现建设性的期货价格,下图中的蓝色加粗数字为各交易所的共识价格范围。到今年年底,大多数交易所(不包括火币)的交易者对比特币的定价约为5.81万美元(年化溢价12.4%)。FTX和火币的交易商的2022年3月的定价为异常值,分别是800美元的升水和2800美元的贴水,而共识价格约为5.81万美元。

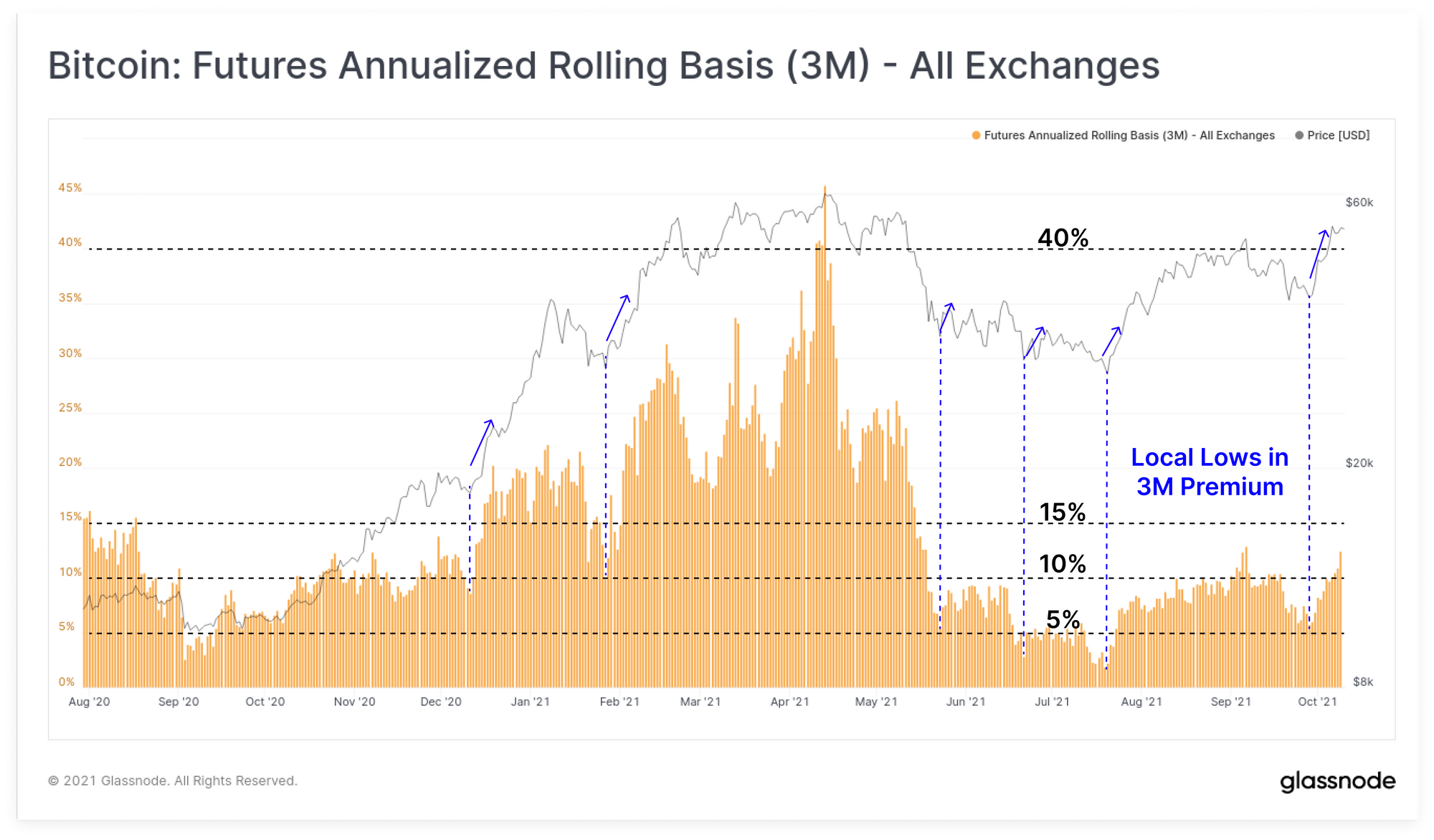

3个月的年化期货基差也在整个10月份交易中走高,本周反弹至+12.4%。5月至7月是一个特别看跌的时期,期货市场对3个月后的年化溢价的定价仅为+2%至+5%。9月下旬的溢价回到了+5%的低点,并伴随着相对看跌的市场情绪。然而,2020年和2021年反趋势已经证明这种相对较低的期货基差是反弹的有力指标。

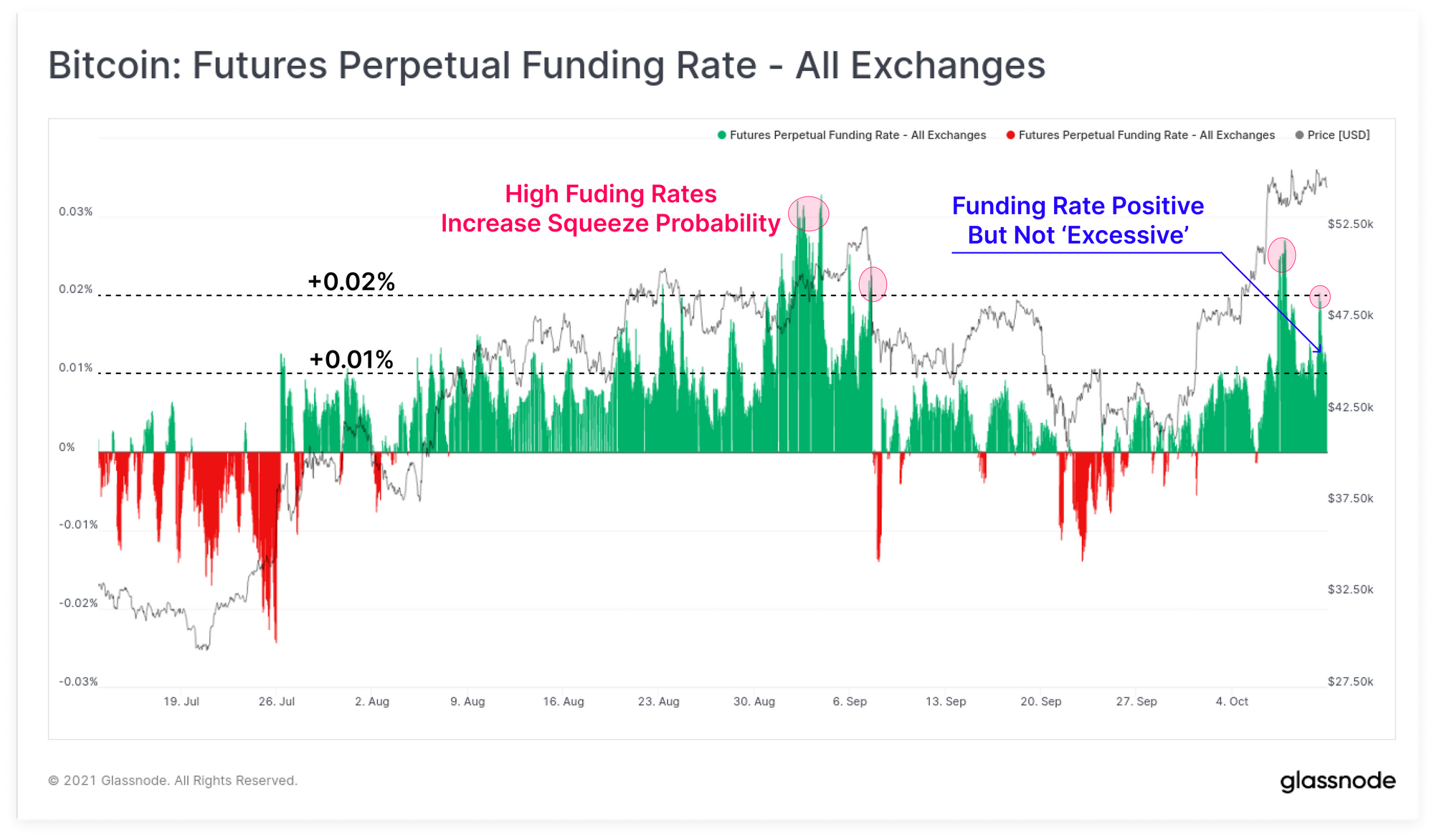

上周,永续互换市场也越来越看涨,所有交易所的资金利率在+0.01%和+0.02%之间。在撰写本报告时,资金利率正在向这一范围的低端下降,这表明也许交易者正在使用杠杆,但与前一段时间相比,杠杆的方式更加受控。然而,随着资金利率的上升和未平仓合约的攀升,由多头挤压导致的短期波动的概率确实在增加,这是一个需要注意的风险。

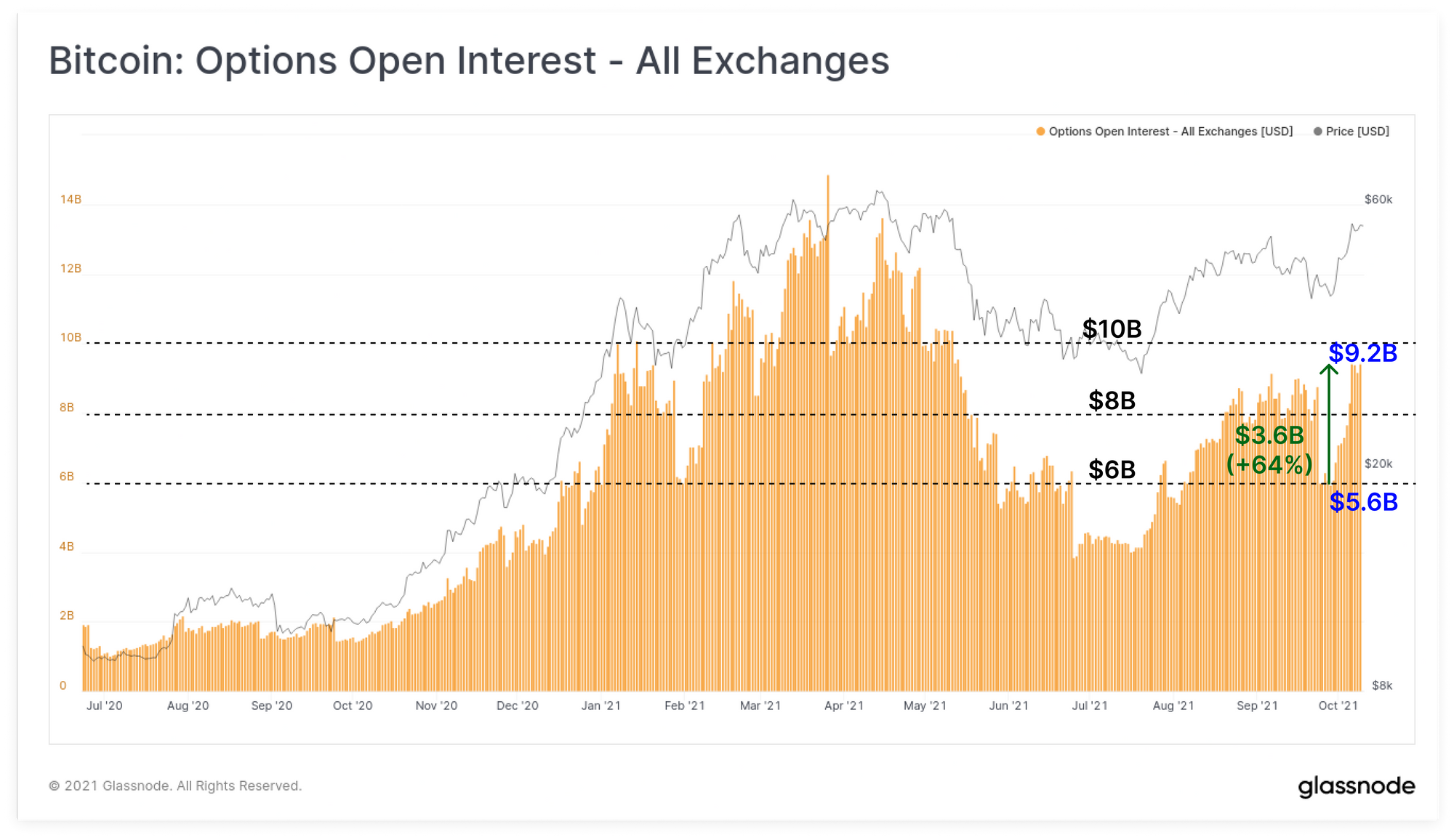

最后,我们来看看期权市场,该市场的未平仓合约量也在增长,到目前为止,10月份增加了36亿美元(+64%)。期权市场的交易量占比仍然相对较小(<10亿美元),然而它们的增长反映了市场的成熟,为对冲风险提供了新的途径,为矿工和交易员获取波动性溢价提供了工具,也为价格投机提供了手段。

衍生品市场在出现积极的价格行为的同时,还出现了大量的未平仓合约、期货溢价和正的资金利率,这种情况并不罕见。虽然这确实增加了杠杆挤压的可能性,但必须结合在现货市场和链上观察到的基本因素来全盘看待。

我们可以看到,在许多方面,目前建设性的价格行动是由非常健康的,因为背后有积累趋势,囤币行为,以及链上活动和网络利用率的增加作为支持。

Glassnode新内容

跟随聪明的钱:长期持有者的研究

上周我们发布了一份新的研究报告,探讨了比特币强手们的链上囤币行为和卖出模式:长期持有者。在这篇文章中,我们研究了长期持有者的积累和分布趋势,以及如何利用这些数据来描述市场周期。

产品更新

- 增加了为工作台图表添加说明的工具

- 发布了Glassnode论坛和用户指南

- 发布了以太坊MVRV Z Score指标

- 发布了新的指标投资者资金, 短期盈利/亏损币龄, 已实现盈利相对于价值比率, 卖方枯竭常数 和 STH-LTH 实现价值比率

- 关注我们的推特

- 加入我的电报群

- 关于链上指标和活动图,请访问 Glassnode Studio

- 关于交易所核心链上指标和活动的自动提醒,请访问我们的(Glassnode警示推特)

免责声明:本报告不提供任何投资建议。所有数据仅供参考。任何投资决策均不得基于此处提供的信息,您对自己的投资决策负全部责任。