Los Traders Apalancados Apuestan en Negativo

Bitcoin entra en su 82º día de retroceso sostenido, y a su vez los traders de derivados apuestan a que habrá más caídas. Mientras tanto, los modelos de demanda del blockchain sugieren que hay un tono subyacente mucho más alcista en marcha.

El mercado de Bitcoin ha seguido escurriéndose a la baja, alcanzando los 33.424$ el lunes, situando al precio en su punto más bajo desde julio del 2021. De hecho los precios llevan en una tendencia bajista establecida desde hace 82 días, y el sentimiento negativo en el mercado ha repuntado con fuerza, particularmente dentro de los mercados de derivados. Las tasas de financiación de los contratos perpetuos se han aventurado en terreno negativo, además de haber visto también un giro significativo en los mercados de opciones, donde los volúmenes han aumentado considerablemente.

En nuestro informe anterior, examinamos las persistentes dinámicas de oferta y la rentabilidad del network, argumentando que se semejan en estos momentos a un clásico mercado bajista de Bitcoin. En esta edición, vamos a tornar nuestra atención hacia la demanda para examinarla, y poder así apreciar la situación desde el otro lado de la ecuación. Las herramientas fundamentales del blockchain pueden perfectamente hablarnos en detalle sobre la oferta y la demanda, y teniendo en cuenta el reciente macro panorama tan bajista que tenemos, empezamos a preguntarnos si un alto perfil de demanda subyacente en nuestro activo puede ser suficiente para establecer el mínimo del mercado.

Traducciones

Esta Semana en el Blockchain se traduce ahora al Inglés, Italiano, Chino y Japonés.

Panel On-chain Semanal

El Informe Semanal cuenta ahora con un panel en vivo con todos los gráficos aquí presentados. Dispondremos en breve de nuestro propio Vídeo Análisis Semanal del Blockchain dedicado para la comunidad hispanohablante, que explora en profundidad todas las métricas cubiertas en el análisis de la semana. Visita y suscríbete a nuestro canal de YouTube.

La Negatividad se Cuela en los Mercados de Derivados

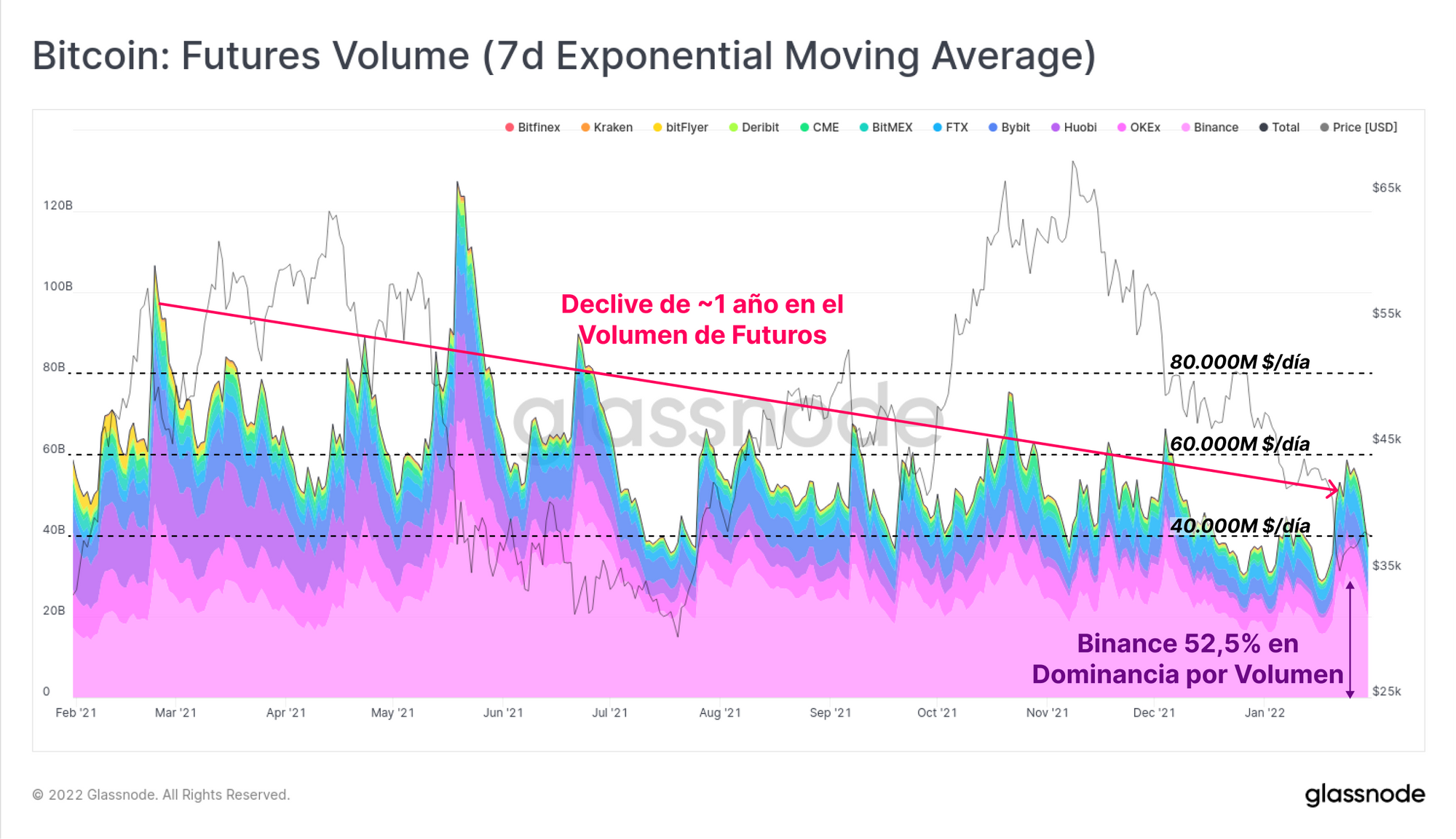

Durante el transcurso del año 2021, los volúmenes operados en los mercados de futuros han vivido un macro declive, cayendo más de un 50% desde los 80.000M $/día en marzo del 2021, a menos de 40.000M $/día en enero de este 2022. Como viene siendo habitual durante los eventos de alta volatilidad, el desplome de esta semana hasta los 33.000$ ha venido acompañado de un repunte en el volumen operado, casi alcanzándose la cifra de 60.000M $/ día.

Binance sigue siendo la sede dominante, acaparando la mayor tajada de participación en cuanto al volumen operado en futuros se refiere, representando ya más del 52,5% de todos los contratos de esta semana.

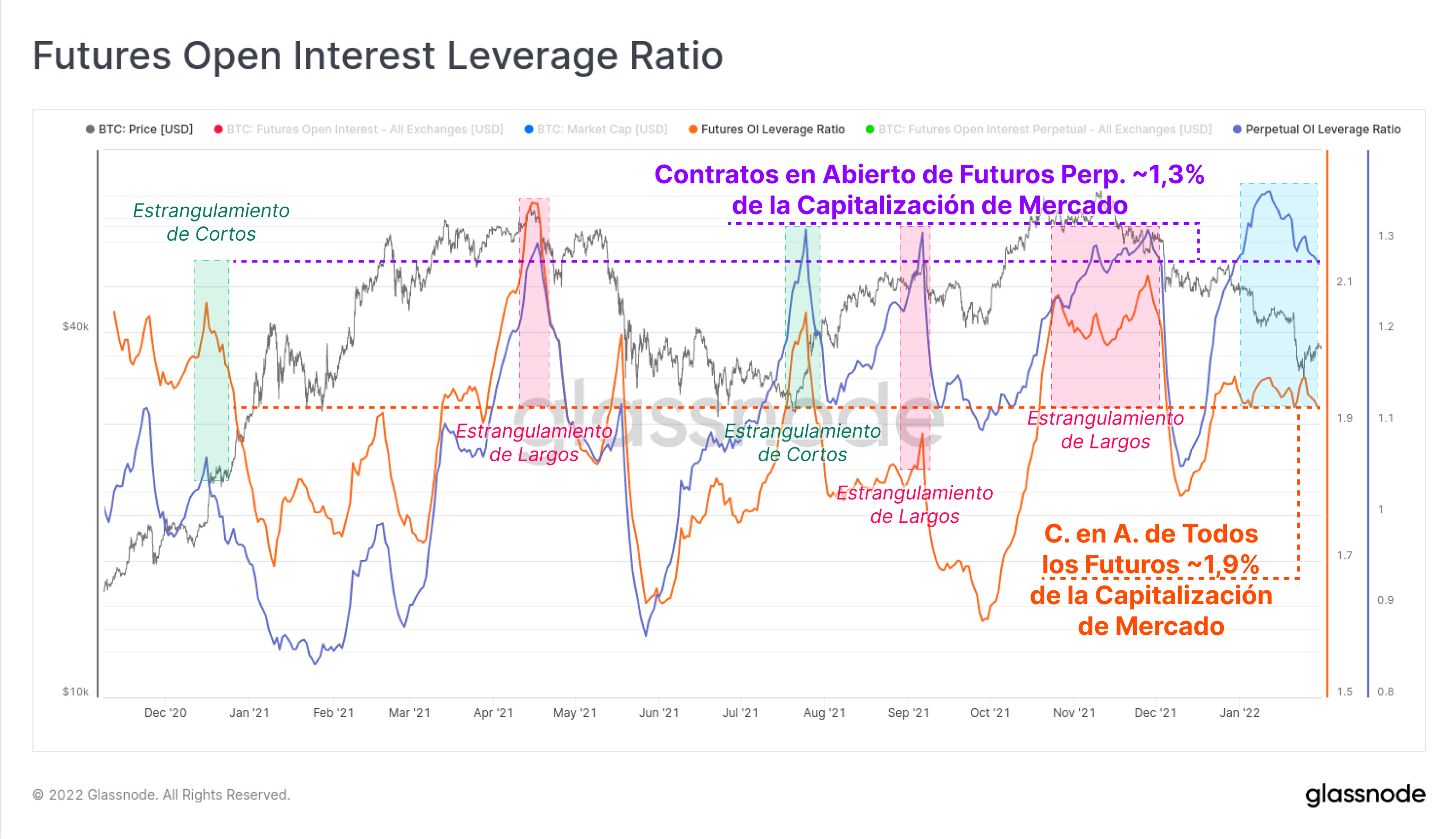

Incluso a pesar de contar con unos volúmenes operados relativamente bajos, los contratos en abierto de los futuros se mantienen sorprendentemente elevados, particularmente para tratarse de contratos de futuros perpetuos. Visto como un porcentaje de la capitalización de mercado de Bitcoin, los contratos en abierto de los futuros perpetuos (morado) orbitan al rededor del 1,3%, que es históricamente alto, y muy frecuentemente funciona como precursor de un evento de desapalancamiento.

Los contratos en abierto de todos los mercados de futuros (incluyendo a estos contratos perpetuos) se eleva hasta el 1,9% de la capitalización de mercado (naranja), aunque es cierto que se acerca más a los típicos valores que encontramos en el intervalo más meridional del rango. Esta observación indica que la gran mayoría del apalancamiento de los futuros en estos momentos está siendo acaparado por los traders de los contratos perpetuos (enormemente concentrados en Binance).

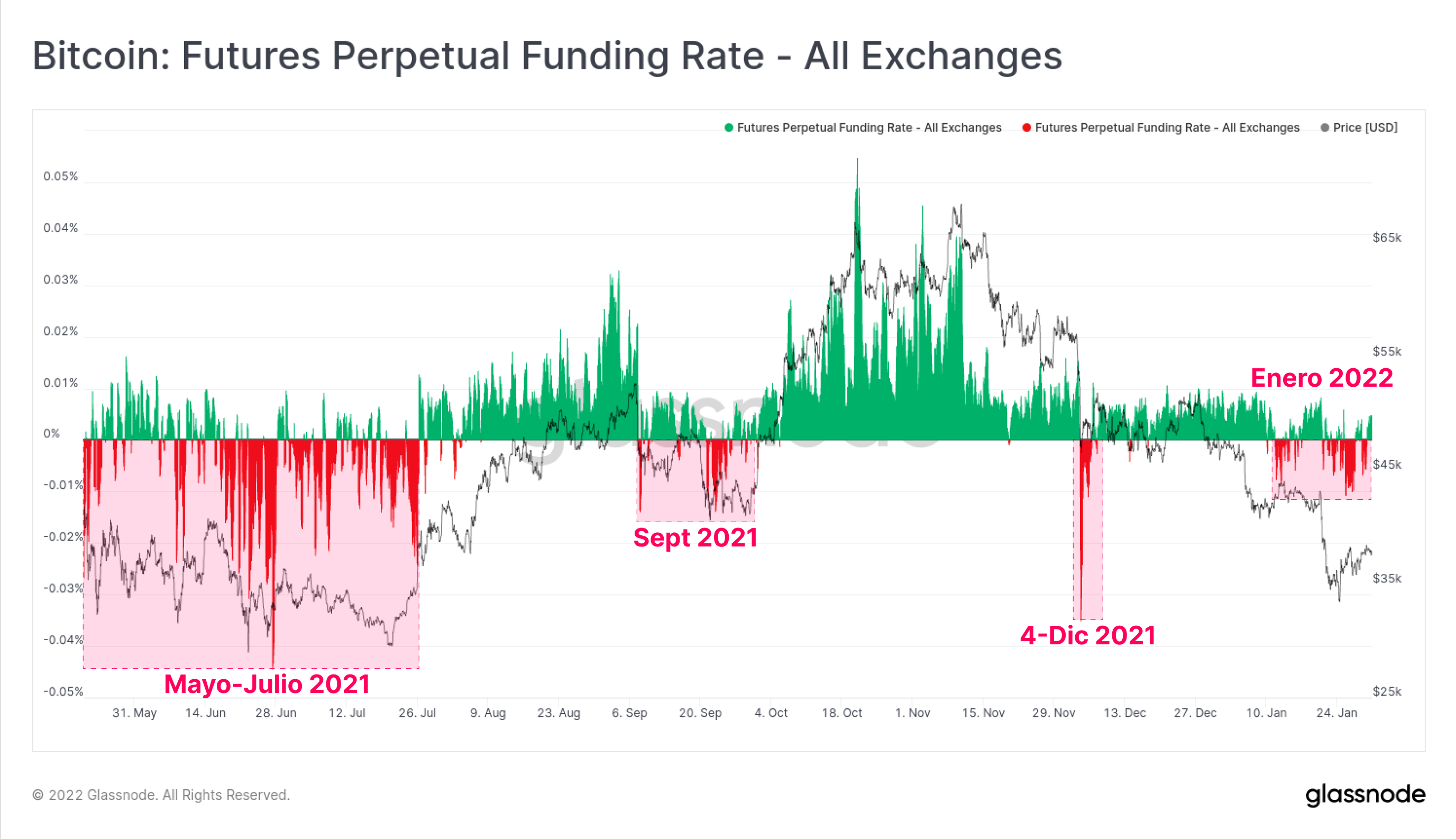

Con estos niveles de apalancamiento, unidos a su marcada presencia en los mercados de contratos perpetuos, podemos echarle un vistazo a las tasas de financiación para hacernos una idea de la dirección que ha escogido el mercado y saber hacia dónde se inclina la presión apalancada. Las tasas de financiación han sido negativas durante la mayor parte del mes de enero, indicando que existe una modesta preferencia por las posiciones en corto en los merados de futuros perpetuos.

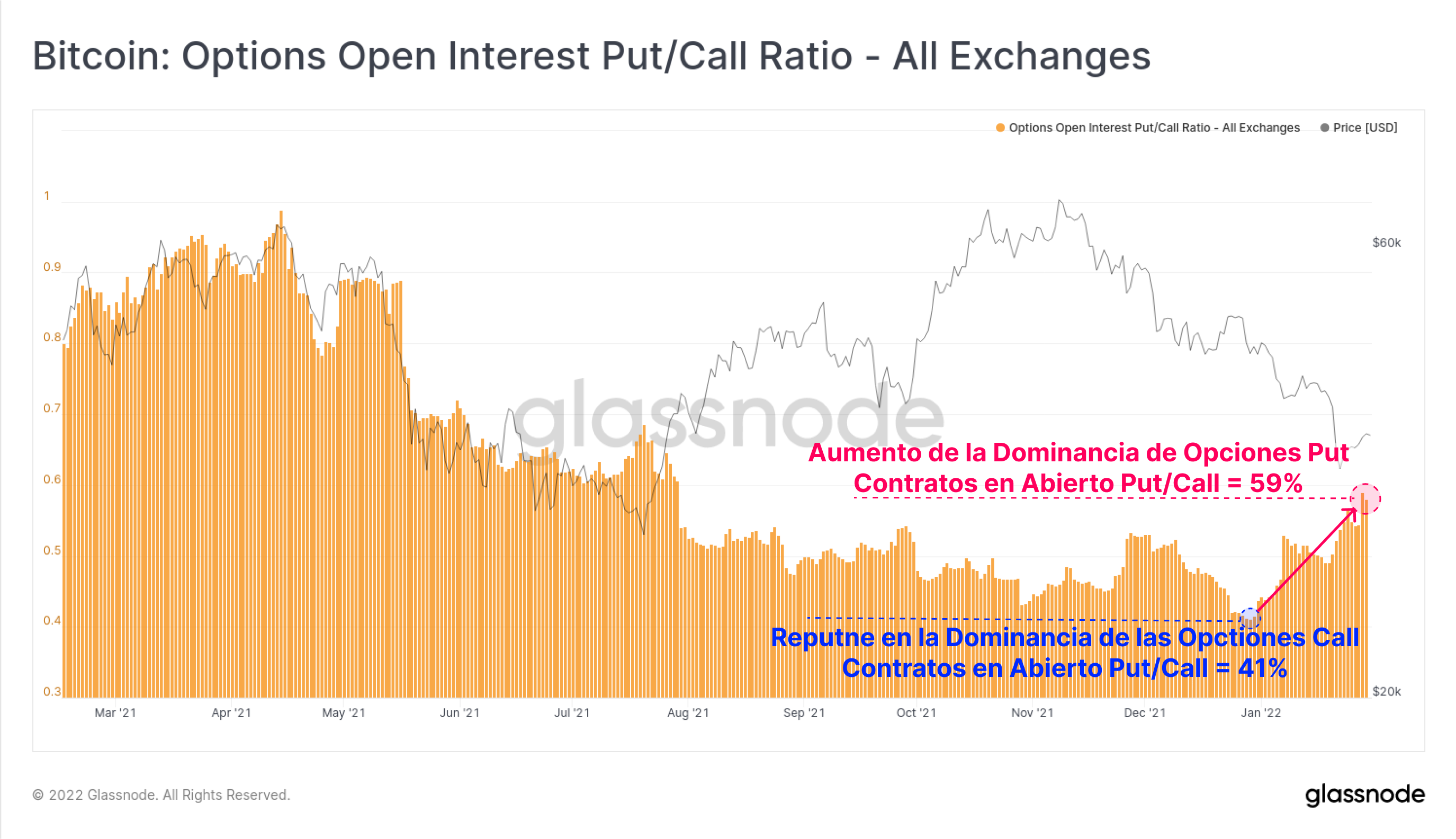

Un nivel de negatividad similar se ha hecho presente en los mercados de opciones, con la proporción entre Puts/Calls escalando hasta el 59%, un máximo multi-mensual. Indica que los traders han abandonado su preferencia por los calls, y adoptado en su lugar predilección por asegurarse frente a más caídas, todo a pesar de que en el mercado se hayan alcanzado ya los precios más bajos de los últimos 6 meses.

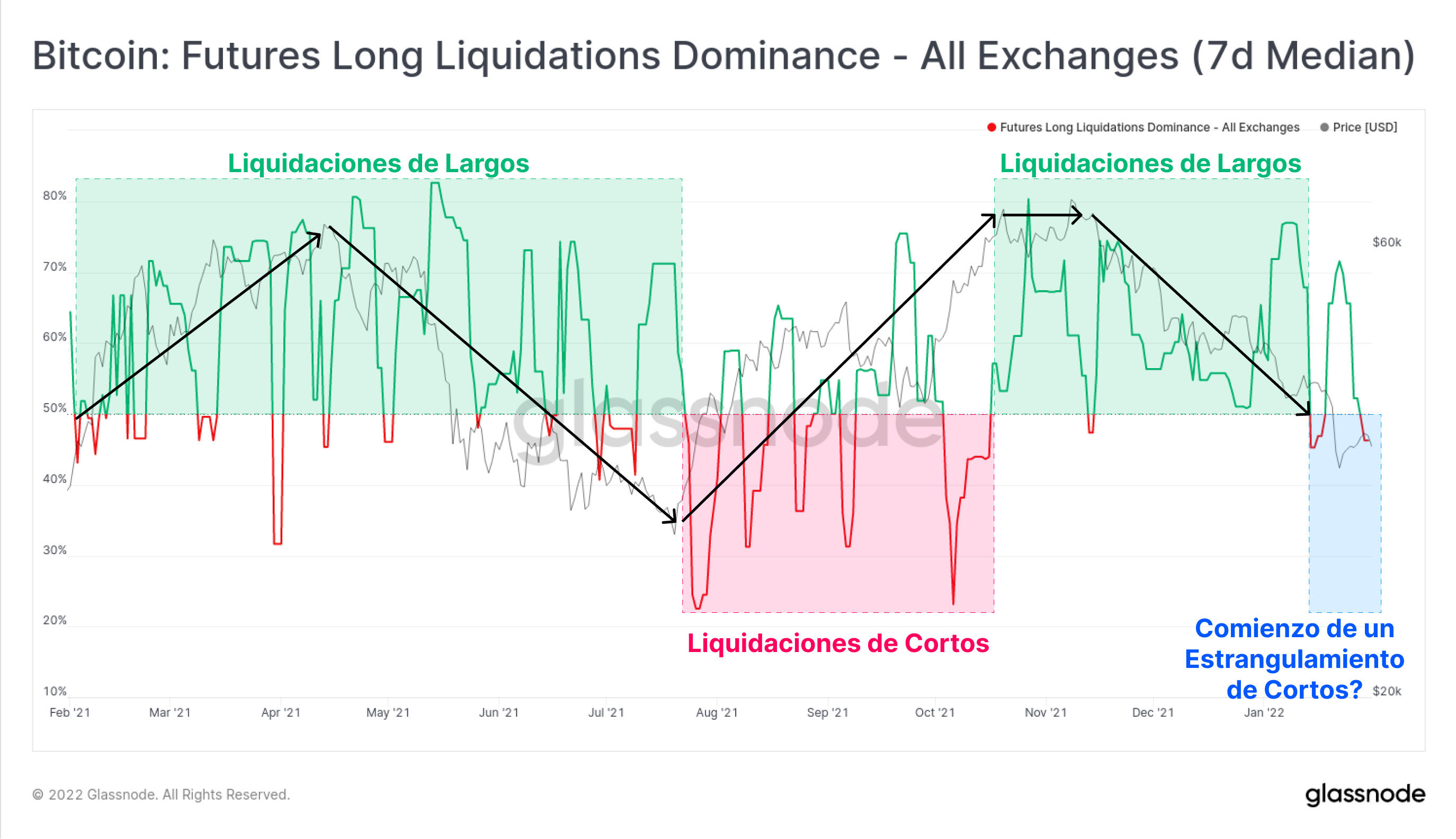

Con este notable giro de preferencia de largos a cortos a lo largo y ancho de todos los mercados de derivados, la dominancia de las liquidaciones de los futuros comienza a tornarse también hacia las apuestas en corto. Con mucha negatividad, elevado apalancamiento, y una inclinación bajista generalizada, razonablemente se podría argumentar que hay un alto potencial de que llegue a corto plazo un estrangulamiento de las posiciones en corto, con un movimiento que se resuelva en contra de la tendencia vigente.

Estimando la Demanda del Blockchain

Estimar la demanda del mercado usando las herramientas que nos aporta el blockchain tiene sus matices, y requiere contar con cierto entendimiento acerca de los participantes del mercado, así como los destinos del volumen monetario que se esté gastando (e.j. entradas/salidas de los exchanges, entradas/salidas de las carteras de los inversores a largo plazo, etc.). Esta semana nos vamos a centrar en la demanda proveniente de tres áreas clave:

- El crecimiento de las carteras y las tendencias de acumulación/distribución.

- El flujo de fondos entrantes/salientes de las reservas de los exchanges.

- La utilización del network como capa determinante del “valor razonable”.

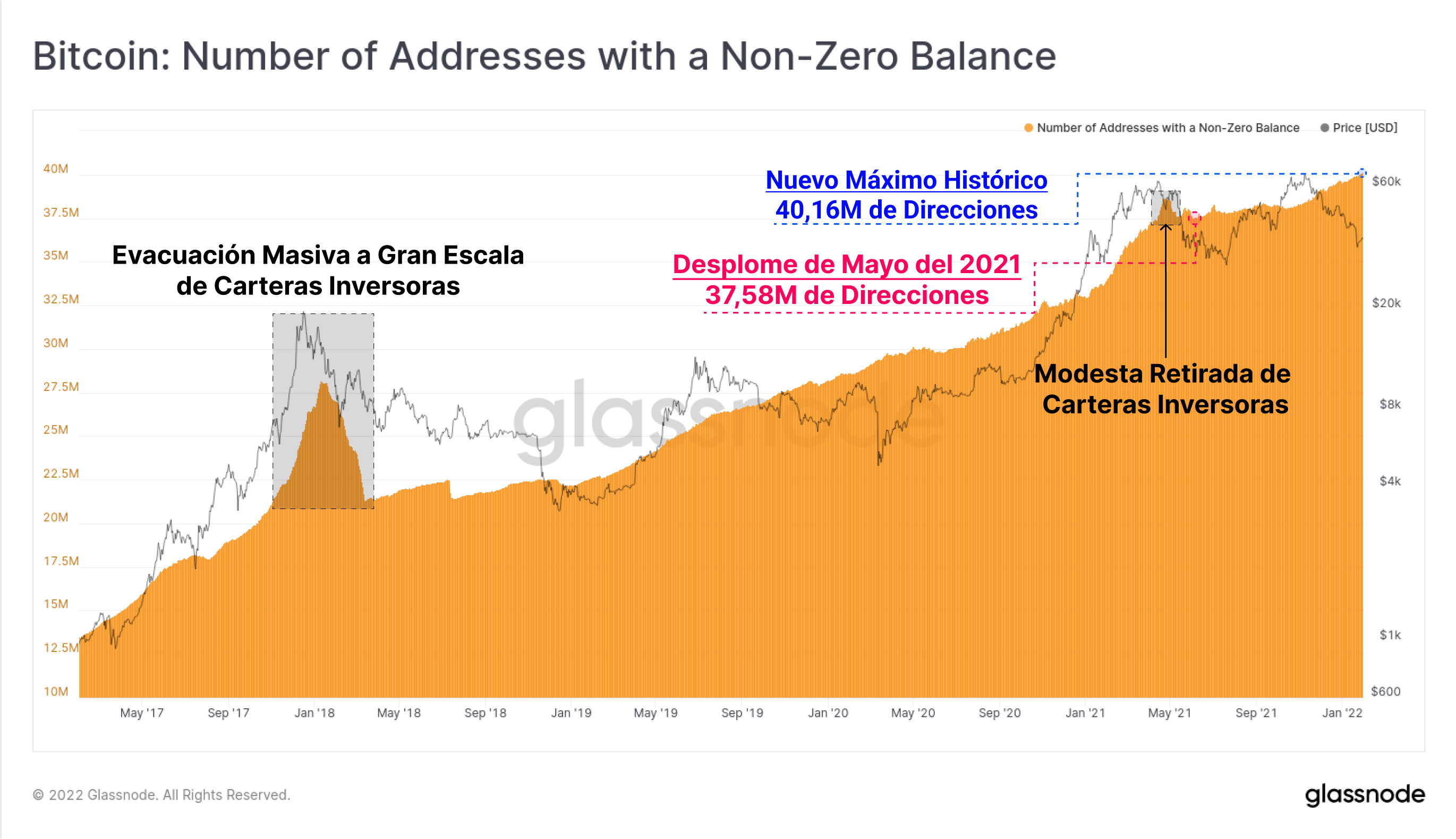

Primero, ojeamos una métrica primordial y simple, el número de carteras con un balance distinto a cero. Generalmente, cuando el mercado de Bitcoin atraviesa una purga a gran escala de inversores (como en el fin de la burbuja del 2017), los inversores gastan todo el valor antes transferido a sus carteras, depositan esas monedas en los exchanges, quienes después concentran toda esa oferta en un pequeño grupo de carteras con enormes balances.

Tal limpieza de carteras del network se hizo muy evidente tras el máximo del año 2017, y una purga similar puede observarse en el mes de mayo del año pasado. En ambas instancias, el número de carteras que no estaban vacías retomó su tendencia ascendente una vez que se calmaron los ánimos, habitualmente al rededor de la mitad del mercado bajista que prosigue, ya que los compradores retoman la acumulación.

La trayectoria ascendente que está respetando el recuento de las carteras con balances distintos a cero, parece no estar en absoluto afectada por la retracción de los precios que llevamos ya tres meses presenciando, acercándose en parecido con el mini mercado bajista del 2019, y al mismo tiempo alcanzando un nuevo máximo histórico de 40,16 millones de direcciones.

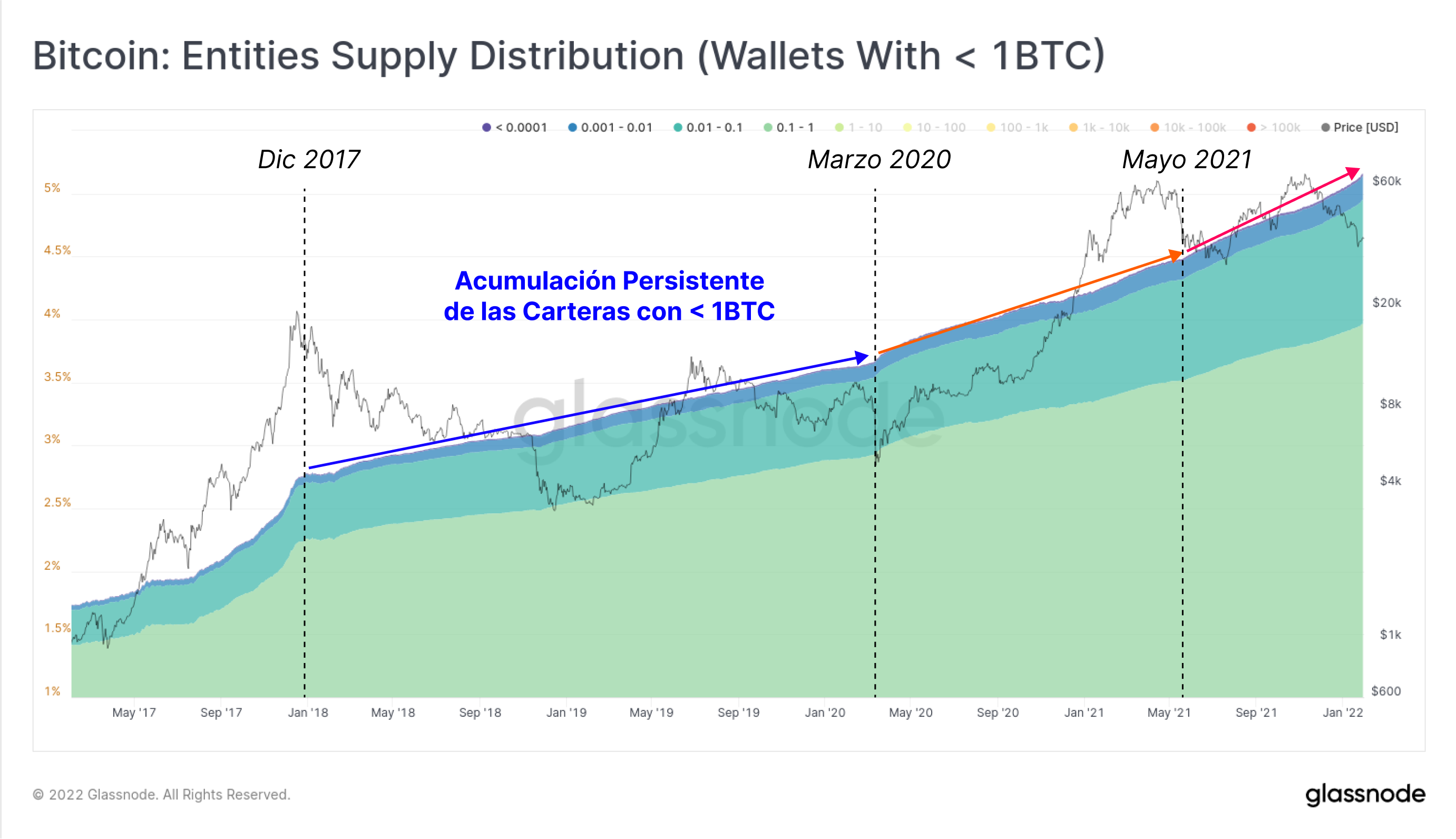

Las carteras de tamaño minorista, con <1BTC (gambas), también parecen impasibles ante la corrección actual, con una cantidad de oferta en manos de estos inversores que sigue en aumento. El ratio de crecimiento dentro de este grupo inversor ha vivido dos macro crecidas, la primera la de marzo del 2020, y de nuevo una después de mayo del 2021. Dada la base histórica de Bitcoin como fenómeno de masas, este hecho relata la existencia de una clase “acumuladora de sats” y HODLers que permanecen ahí sean cuales sean las condiciones del mercado.

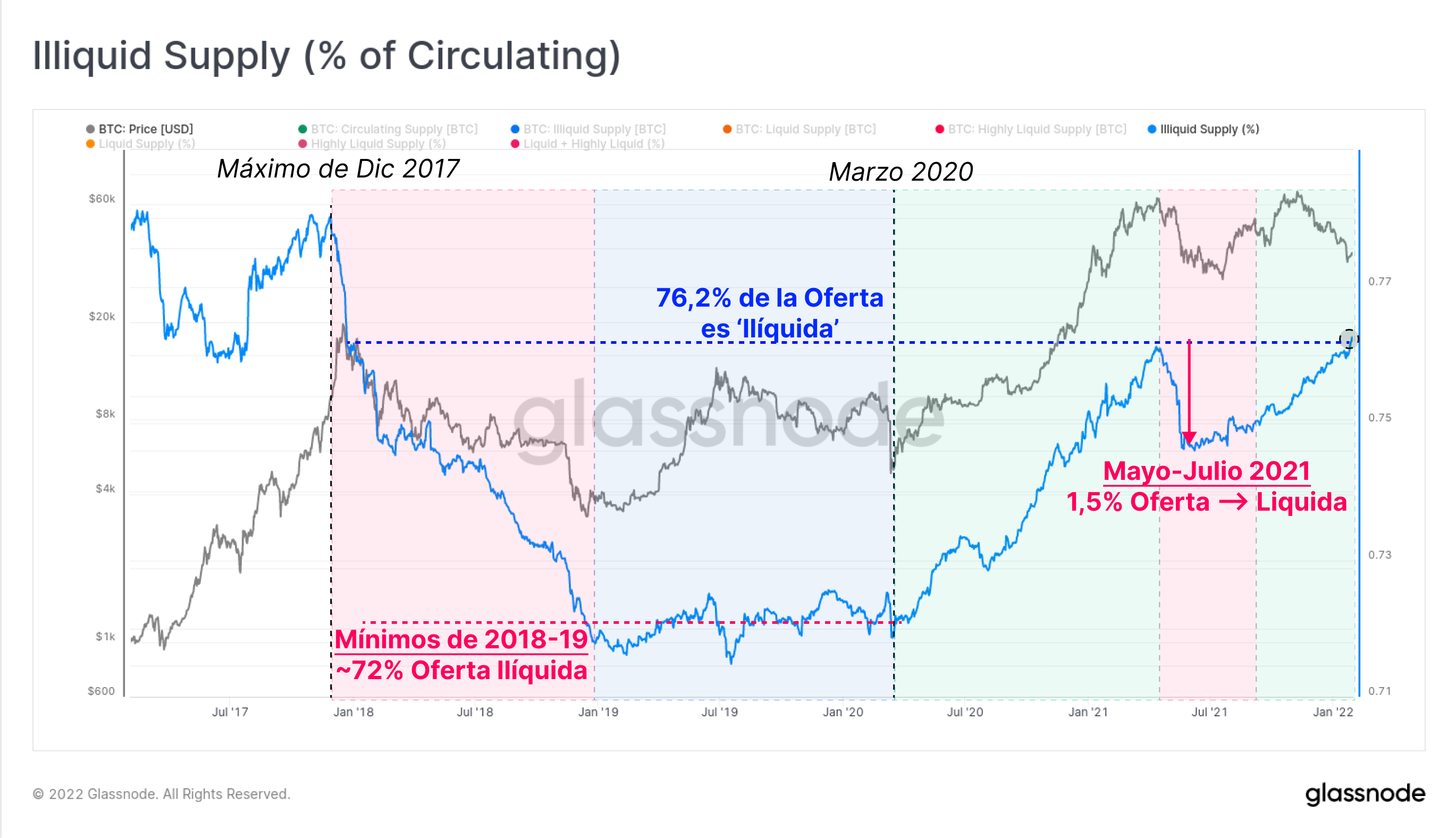

Para clasificar aún más la oferta monetaria, usamos agrupaciones que denominamos Ilíquidas, Líquidas y Altamente Líquidas, y para ello nos basamos en los patrones de gasto de las carteras. Cuando lo representamos como una proporción de la capitalización de mercado, vemos que el porcentaje de oferta Ilíquida (azul) ha alcanzado el 76,2% de la oferta monetaria en circulación, volviendo ahora a los niveles de diciembre del 2017. Estas monedas están almacenadas en carteras con poco o ningún historial de gasto, por lo que reflejan ser un grupo de carteras que con casi toda probabilidad se halla en modo de acumulación.

- Periodos bajistas (zonas rojas) como los del 2018 y de mayo a julio del 2021, marcados por grandes reducciones de la oferta Ilíquida. Quiere decir que un gran número de monedas se gastaron desde carteras frías, donde estaban siendo almacenadas, por lo que consecuentemente tuvieron que ser absorbidas por nuevos compradores desde el lado de la demanda.

- Periodos alcistas (zonas verdes) como el de post-marzo del 2020, típicamente nos dejan un aumento de la oferta Ilíquida, ya que se lleva a cabo la una acumulación y la demanda absorbe las monedas que se vendan.

Muy interesantemente, en el mercado actual los precios descienden (bajista), mientras que por otro lado la oferta Ilíquida mantiene su pronunciado despegue. Dentro de un macro contexto bajista, esto hace que nos planteemos si una divergencia alcista en la oferta, similar a la de mayo a julio del 2021, puede estar en pleno desarrollo.

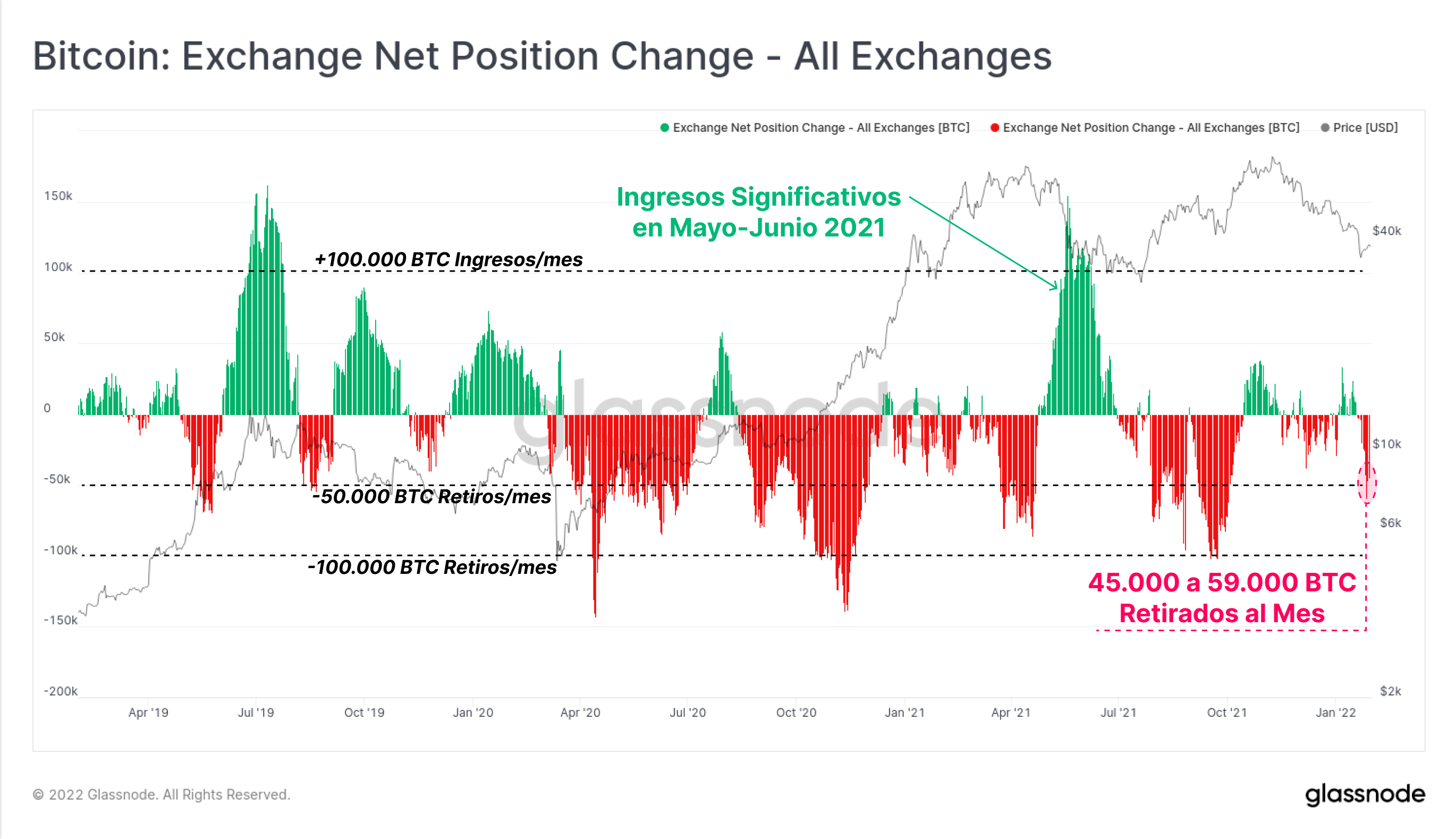

Los balances de los exchanges constituyen uno de los mayores componentes de las métricas de oferta Líquida y Altamente Líquida, y por tanto tiene sentido prestarle atención a los flujos entrantes y salientes de sus arcas para validar las observaciones hechas anteriormente. El cambio neto en las posiciones de los exchanges es una métrica que muestra este flujo neto mensual de monedas que entran (verde), y que salen (rojo) de los exchanges a los que les seguimos la pista.

Esta semana, hemos visto retiros netos en un orden de magnitud razonablemente alto, con cifras de entre 45.000 y 59.000 BTC al mes. Este dato confluye con el incremento en la oferta Ilíquida (~51.000 BTC), indicando que una porción de las monedas que se están extrayendo de los exchanges está siendo desplazada para su almacenamiento en carteras frías.

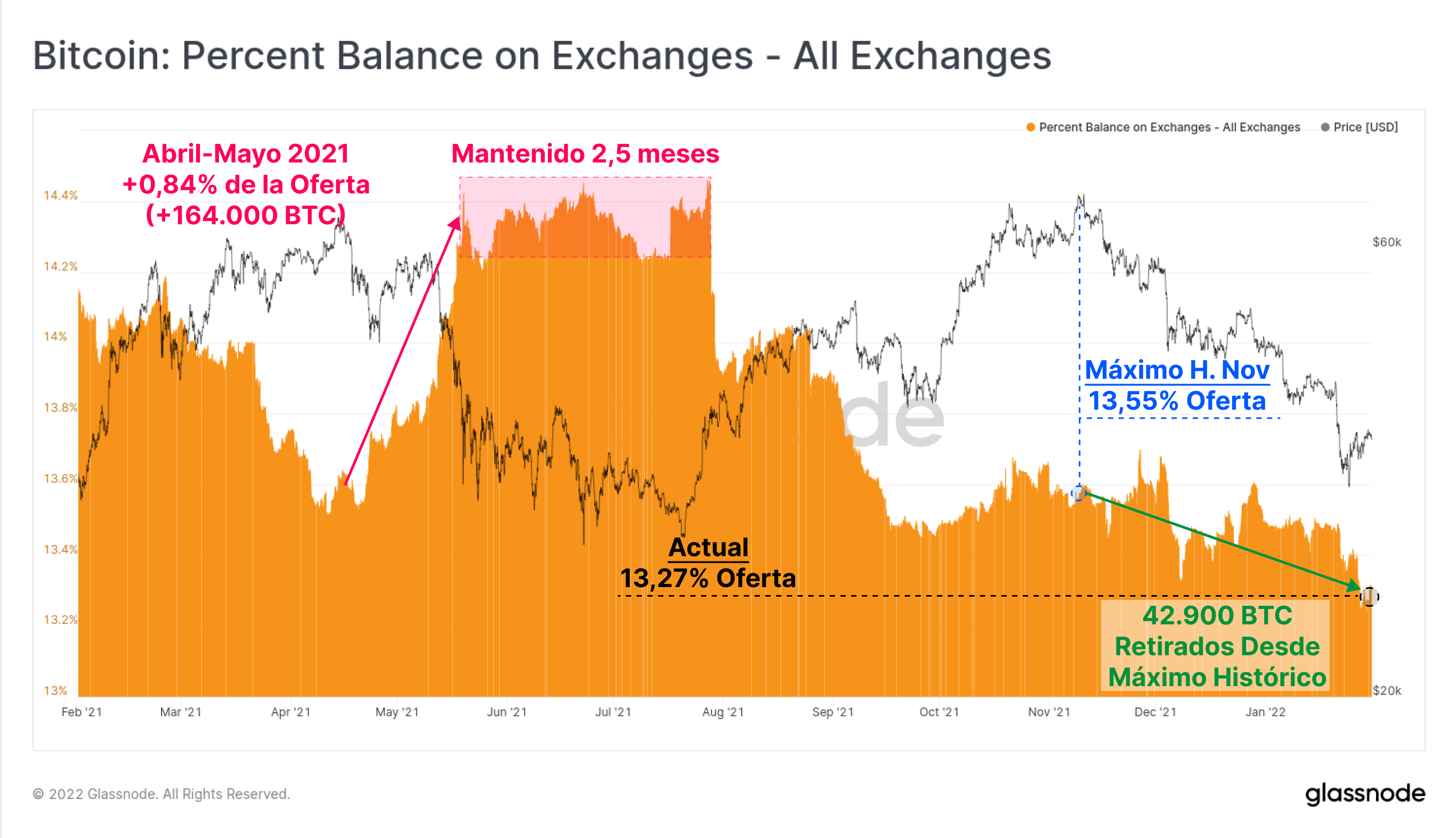

Como resultado, el total en las reservas de los exchanges ha caído a mínimos multi anuales, suponiendo ahora el 13,27% de la oferta en circulación. Es importante tener en cuenta que está siendo muy diferente este comportamiento a la reacción que tuvo el mercado con el desplome de entre mayo y julio del 2021:

- Ambos periodos experimentaron caídas en los precios de más del 50% desde el Máximo Histórico.

- Entre mayo y julio del 2021 vimos más de 164.000 BTC (0,84% de la oferta en circulación) en ingresos netos a los exchanges, a la par de un declive en la oferta Ilíquida igual al 1,5% de la oferta en circulación.

- El actual desplome ha impreso un descenso en el balance de los exchanges de 42.900 BTC (0,28% de la oferta en circulación) desde el Máximo Histórico de noviembre, mientras que la oferta Ilíquida ha subido hasta suponer un 0,86% de la oferta monetaria en circulación.

Aunque los desplomes son comparables en una escala relativa, la tendencia de las reservas en los exchanges y la liquidez monetaria avanzan ahora en direcciones opuestas. El entorno de hoy en día cuenta con un subtono notablemente más alcista en cuanto a absorción de oferta, y con muchas menos monedas gastándose y vendiéndose en pánico.

La Utilización del Network Va en Aumento

Bitcoin supone muchas cosas para mucha gente, y una de esas cosas es una capa que permite asentar valor. En teoría, cuanto más se consolide Bitcoin como network, más utilidad aportará, y más crecerá su valor, y viceversa.

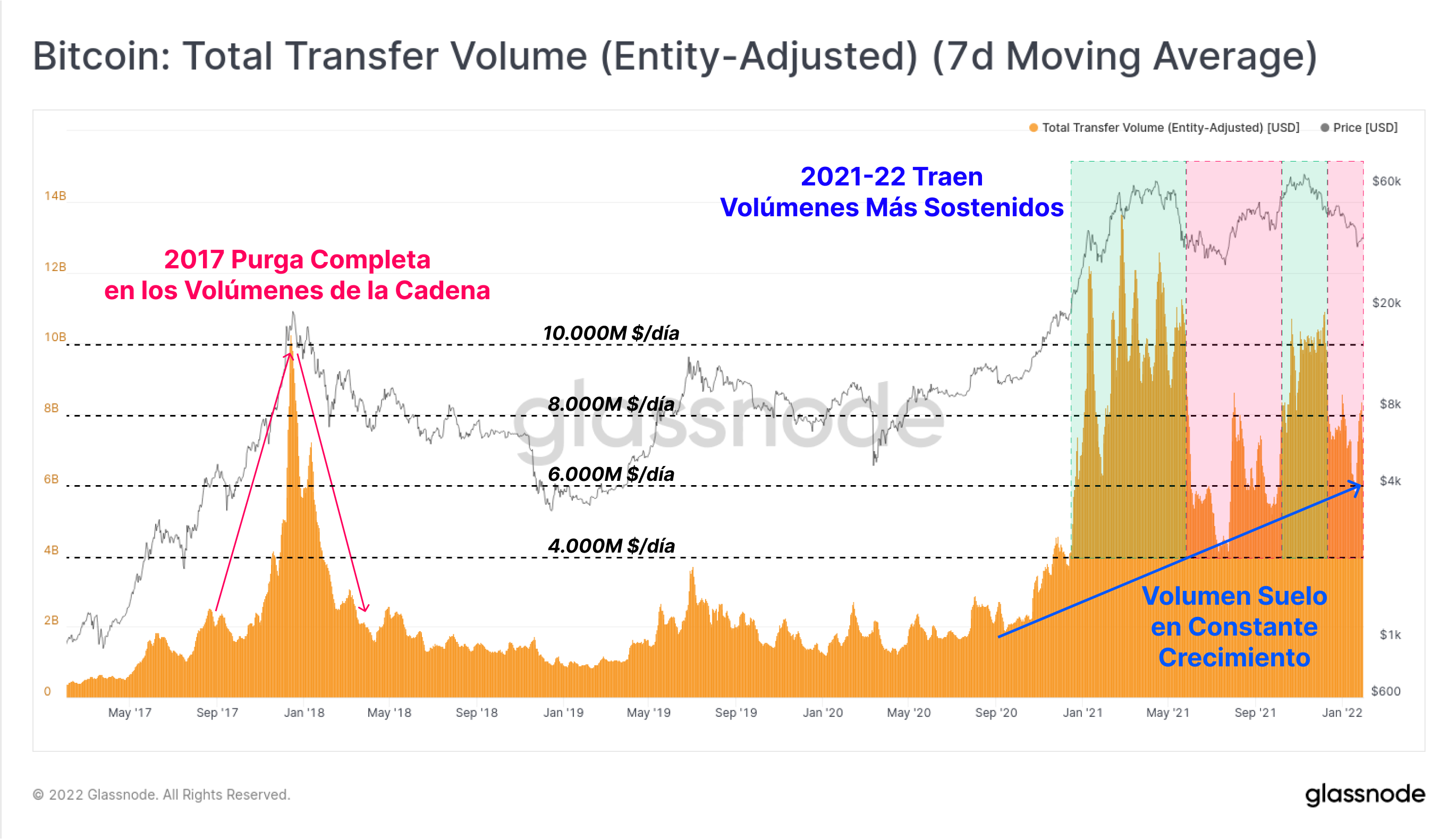

El fin de ciclo en 2017 estuvo marcado por una explosión en los volúmenes del network, despuntando por encima de los 10.000M $/día. Lo que vino rápidamente seguido de un idéntico e increíble desplome del 80% de vuelta a los 2.000M $/día, todo en apenas un par de meses. La fase de histeria vino y se fue con el mismo ímpetu.

Desde octubre del 2020 el mercado viene siendo muy diferente.

Durante ambos desplomes de +50% mencionados anteriormente, los volúmenes disminuyeron bastante desde los picos más altos. Sin embargo, los valores que establecen el suelo han ido creciendo, incluso durante las tendencias bajistas (zonas rojas). Habla de una utilidad de Bitcoin que perdura, e incluso crece mientras la capitalización de mercado, la base inversora y el valor resguardado en él aumentan.

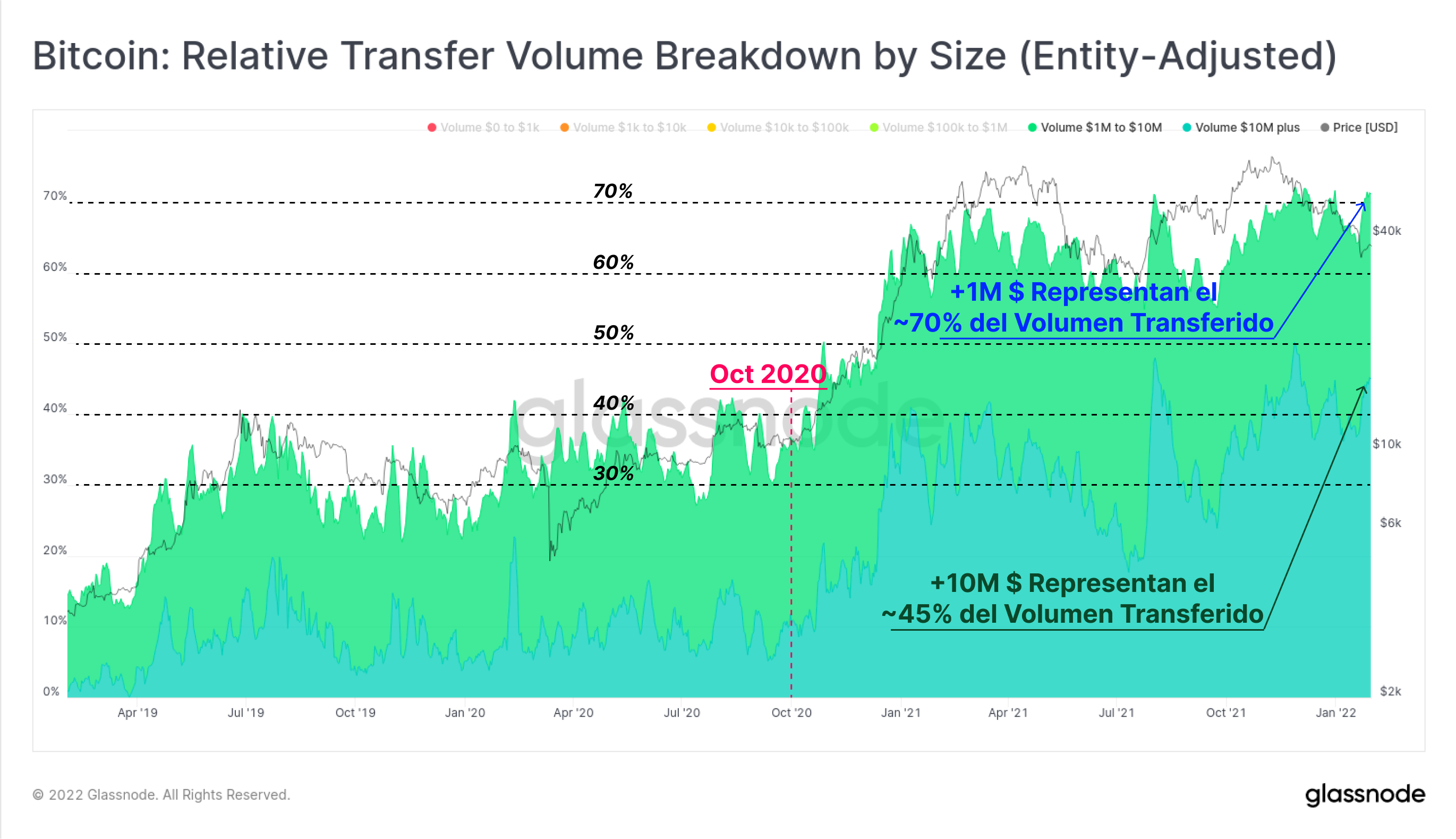

La estructura de estos volúmenes también ha sufrido un giro innegable desde el mes de octubre del 2020, alejándose cada vez más de estar constituidos por transacciones de tamaño minorista (<100.000$), y estando cada vez más dominados por valores propios de los grandes capitales y tamaños institucionales (>1M).

Las transacciones de un tamaño de +10M $ suponen ahora un 45% de todo el volumen, mientras que las de >1M $ predominan en el mercado con más del 70% de las transacciones (en valores ajustados por entidades). Las transacciones de gran tamaño han mantenido esta dominancia tan elevada a lo largo de todo el 2021, y de hecho han aumentado todavía más durante esta corrección.

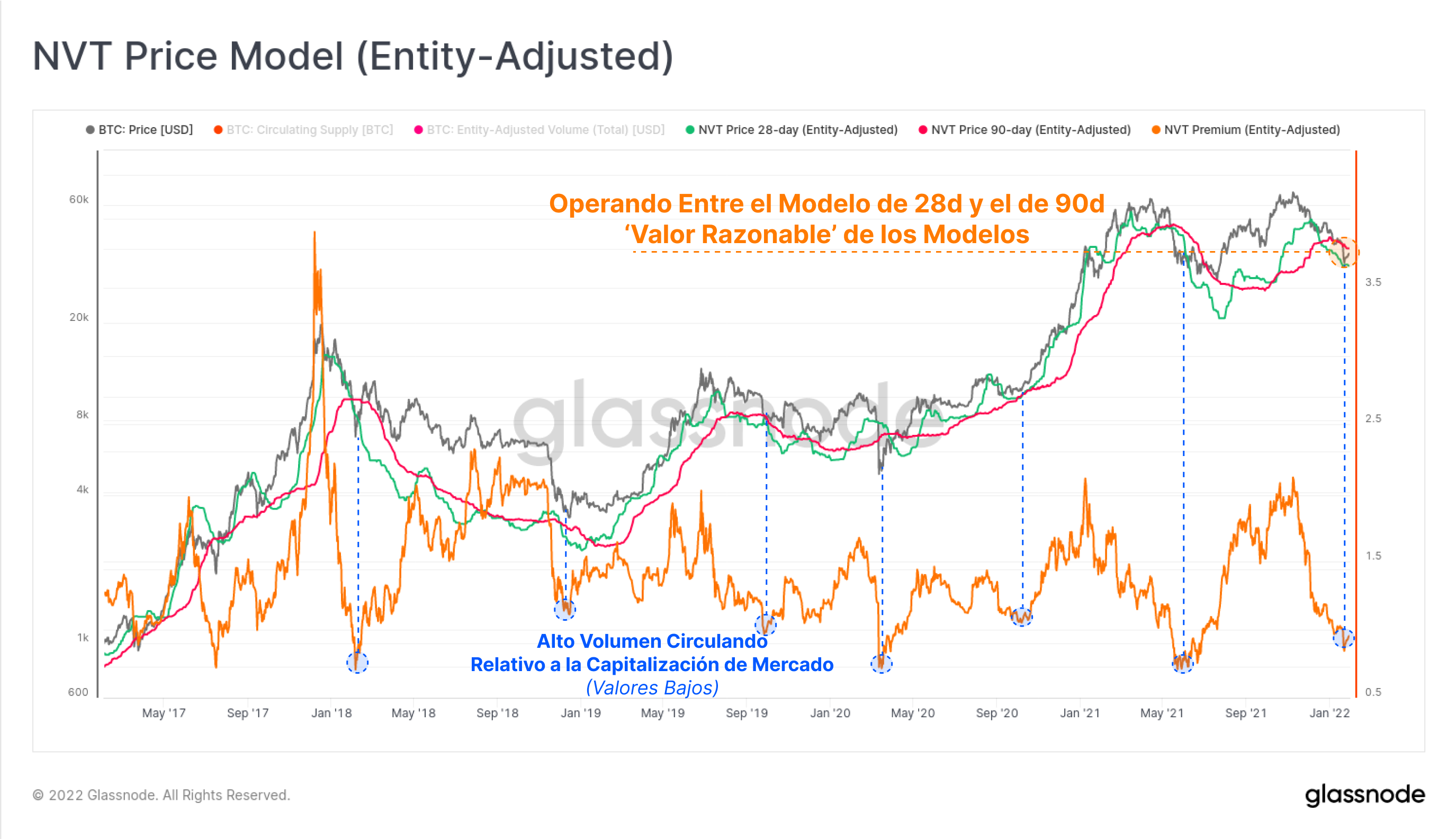

Por último, podemos desarrollar un modelo de precio implícito usando el Ratio del Volumen Neto Transferido, el cual mapea el volumen que circula por el network (utilidad), con un precio implícito. El precio de mercado oscila ahora entre el modelo rápido en base a 28 días (verde) y el lento en base a 90 días (rosa), presumiblemente situando a Bitcoin en una zona de ‘valor razonable’ en estos momentos.

Si establecemos el ratio con el precio del modelo en base a 90 días obtenemos un ‘Valor Premium’, el cual en estos momentos se ubica en unos mínimos que históricamente han sido considerados infravalorados. En ocasiones anteriores cuando los volúmenes transferidos han tenido una envergadura tan grande relativa a la capitalización de mercado, estos han precedido potentes impulsos alcistas en de mercados bajistas, o en macro suelos de mercado como en diciembre del 2018, y marzo del 2020.

Resumen

En nuestro anterior informe, explorábamos las dinámicas de oferta de la actualidad, y concluíamos que eran características de la mayoría de mercados bajistas de Bitcoin. Esta semana hemos cambiado las tornas para fijarnos en la demanda subyacente del otro lado de la ecuación, lo que nos ha revelado una importante diferencia entre la actual estructura de mercado, y el periodo bajista más reciente de mayo a julio del 2021.

Mientras que ambos sufrieron desplomes de +50% en el precio, el mercado presente parece disponer de una clase de HODLers más resistente y persistente, quienes demuestran permanecer en modo acumulativo tanto si llueva, nieve o granice. Los volúmenes que se asientan a través del blockchain han caído desde los máximos, aunque siguen creciendo relativos a la valorización de mercado, sugiriendo que Bitcoin se acerca más ahora a su ‘valor razonable’, que a un máximo de ciclo.

Paralelamente, los mercados de derivados parecen apostar fuerte por más caídas. Dentro de un macro contexto bajista, hace que nos preguntemos, llega el mercado tarde para gestionar el riesgo, o estamos abocados a que se produzca una corrección al alza que elimine este repunte de apalancamiento negativo?

Actualización de Productos

Todas las actualizaciones de nuestros productos, mejoras, ajustes manuales a las métricas y sus datos quedan plasmados en nuestro registro de datos para su referencia.

- Mejoras en las carteras del exchange FTX.

- Agregados FoundryUSAPool, LuxorTech, MaraPool, SBICrypto, TerraPool, ArkPool, UKRPool SigmaPool and SpiderPool a la lista de mineros incluídos.

- Mejoras en las carteras de BinancePool, Poolin, BTC.com y 1THash&58COIN.

- Lazamiento del Balance Mt. Gox Trustee y Balance Wrapped BTC (WBTC)

- Reinauguración del Informe Uncharted Edición #7 a modo de informe que será publicado para nuestros miembros de suscripción Professional de aquí en adelante.