La Dominance croissante des Swaps Perpétuels

Les rendements, la volatilité et le volume des marchés dérivés continuent de se comprimer, entraînant une chute des entrées de capitaux. Les volumes on-chain restent également faibles, mais des tendances constructives à moyen et long terme commencent à se développer.

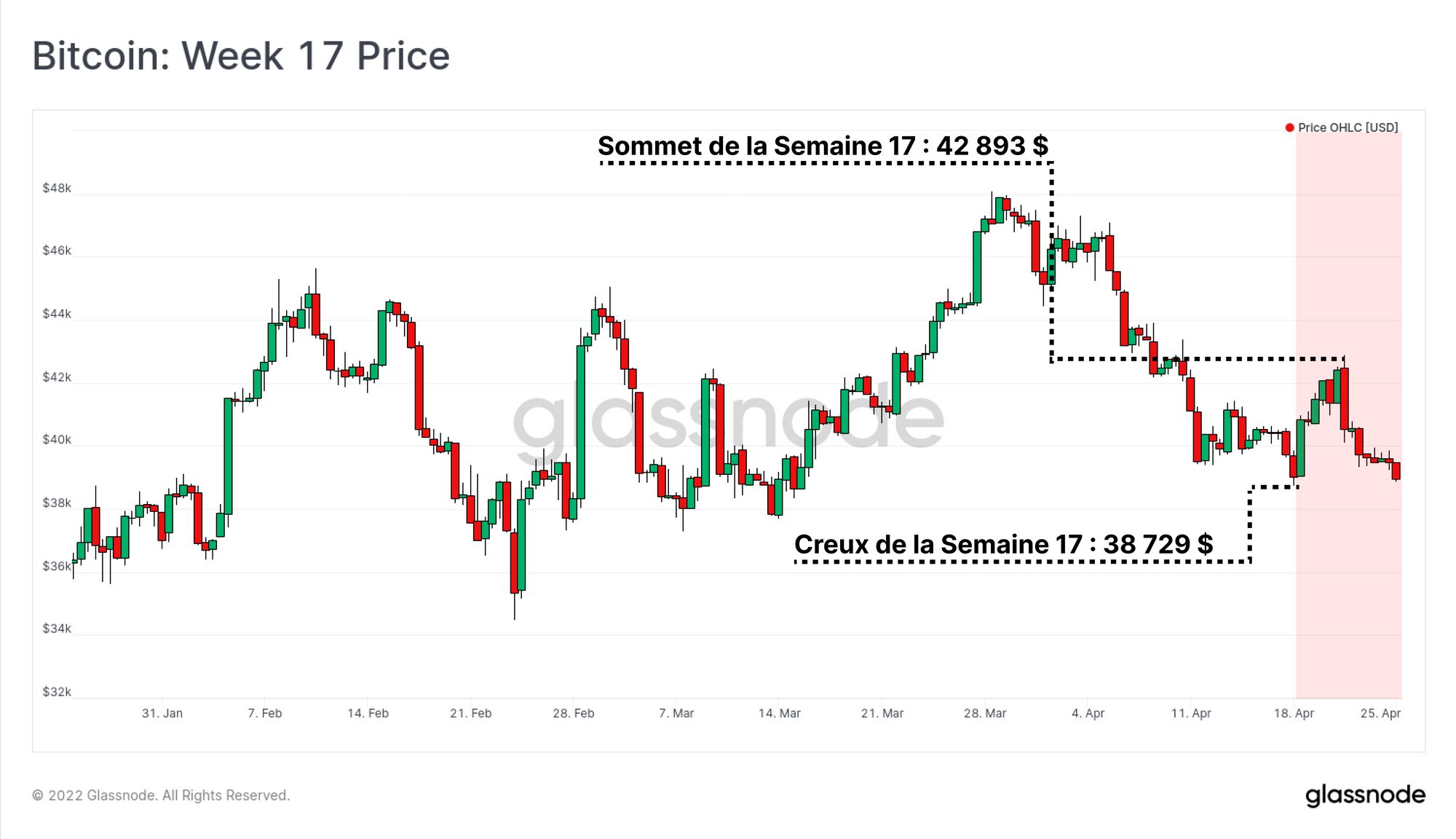

La volatilité et le volume d'échange continuent de se réduire sur le marché du bitcoin, alors que les prix évoluent dans la zone de consolidation de 38k $ à 42 $. Les prix se sont encore légèrement affaiblis cette semaine, s'échangeant à partir d'un sommet de 42 893 $, glissant vers un bas hebdomadaire de 38 729 $.

Cela fait maintenant près de trois mois que le marché évolue dans une fourchette de prix de plus en plus étroite, ce qui a conduit à des rendements historiquement bas pour les transactions cash-and-carry des marchés à terme, ainsi qu'à une baisse persistante des volumes de transactions.

La volatilité implicite des marchés d'options est également passée sous la barre des 60 % cette semaine, ce qui est nettement inférieur à la volatilité de plus de 80 % qui a caractérisé la majeure partie de l'année 2021.

En outre, les volumes de transactions on-chain restent modérés, malgré une croissance des transactions de 10 millions de dollars et plus et un déclin général des volumes associés aux entrées et sorties des exchanges.

Dans cette édition, nous nous concentrerons sur un certain nombre de ces grandes tendances se développant sur les marchés du bitcoin, notamment :

- La compression des volumes d'échanges, la faible volatilité implicite des options et les rendements moyens inférieurs à 3 % sur les marchés à terme. Tous ces facteurs entraînent une fuite des capitaux, les investisseurs cherchant des rendements plus élevés ailleurs.

- La domination des marchés à terme perpétuels ne cesse de croître, ces instruments étant clairement devenus la source privilégiée d'effet de levier.

- La baisse du volume de transfert on-chain, avec toutefois une prédominance croissante des transactions de grande taille (10 millions de dollars et plus).

- La divergence cyclique entre le volume des entrées/sorties des exchanges et le volume total des transactions. Cette divergence s'accompagne d'un changement potentiel de la dynamique d'utilisation du réseau et fournit un retournement potentiellement constructif de la valeur fondamentale du bitcoin.

Traductions

La Semaine On-chain est désormais traduit en espagnol, italien, chinois, japonais, turc, français , portugais et farsi.

Tableau de bord de La Semaine Onchain

Cette lettre d'information s'accompagne d'un tableau de bord en direct, tous les graphiques étant disponibles ici. Ce tableau de bord et toutes les métriques abordées sont explorés plus en détail dans notre Rapport Vidéo, publié tous les mardis. Abonnez-vous à notre Chaîne Youtube et visitez notre Portail Vidéo pour plus de contenu vidéo et de tutoriels concernant les métriques.

Hausse de la Dominance des Contrats à Terme Perpétuels

Au cours des cinq dernières années environ, le marché des produits dérivés s'est développé et a mûri à pas de géant. Il est passé d'une petite fraction du volume des échanges spot en 2017 à un lieu dominant de la détermination des prix. Le volume des plateformes de contrats à terme est désormais supérieur à certains volumes de marché spot.

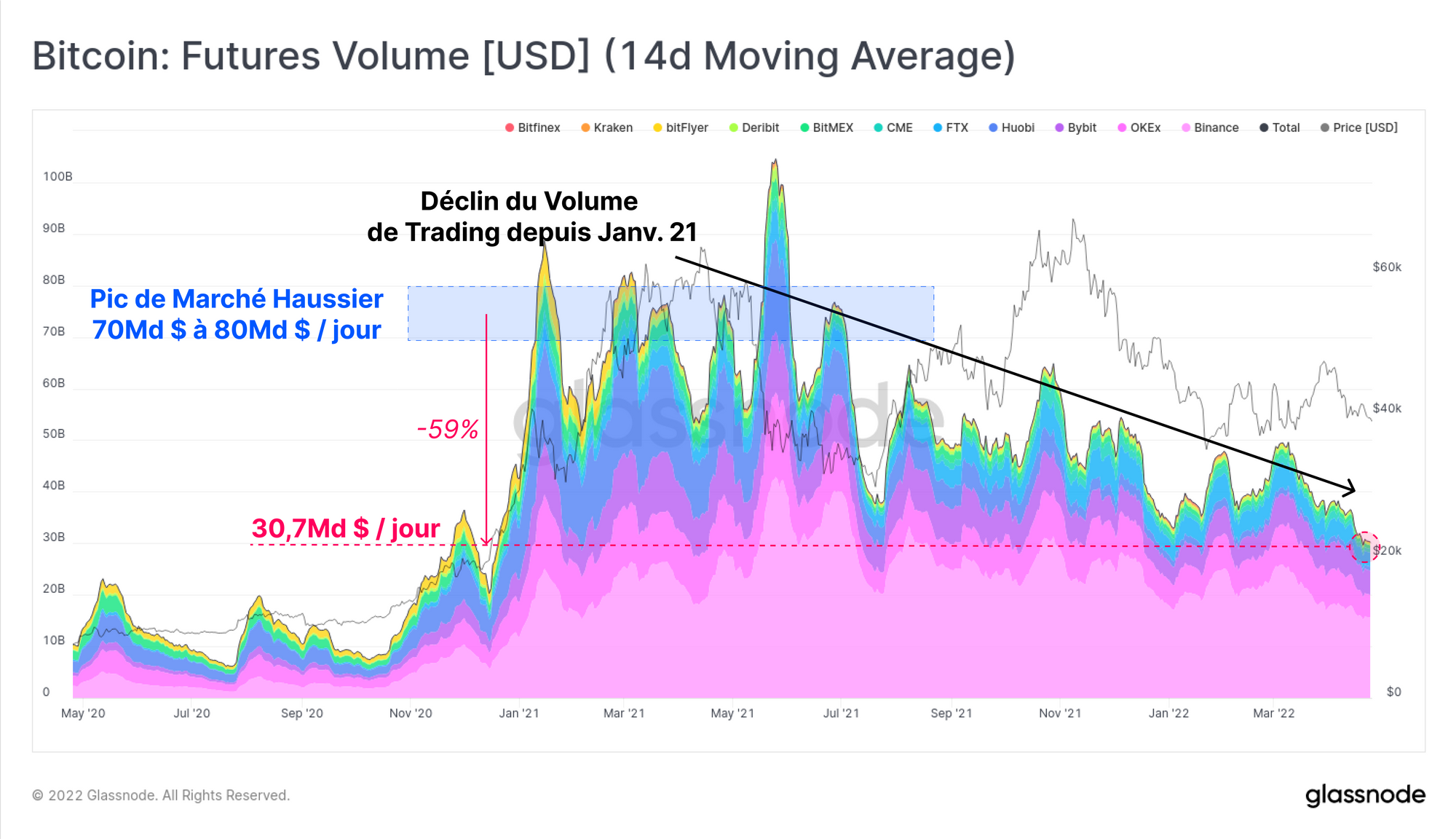

Néanmoins, le volume global des contrats à terme a connu une baisse structurelle depuis janvier 2021. Au cours de la première moitié de l'année 2021, les volumes d'échanges se situaient généralement entre 70 et 80 milliards de dollars par jour.

Actuellement, les volumes des contrats à terme sont en baisse de plus de 59 % et se situent actuellement autour de 30,7 milliards de dollars par jour. Il y eu toutefois une hausse à peine sensible en octobre-novembre 2021, bien que les prix aient atteint de nouveaux sommets historiques.

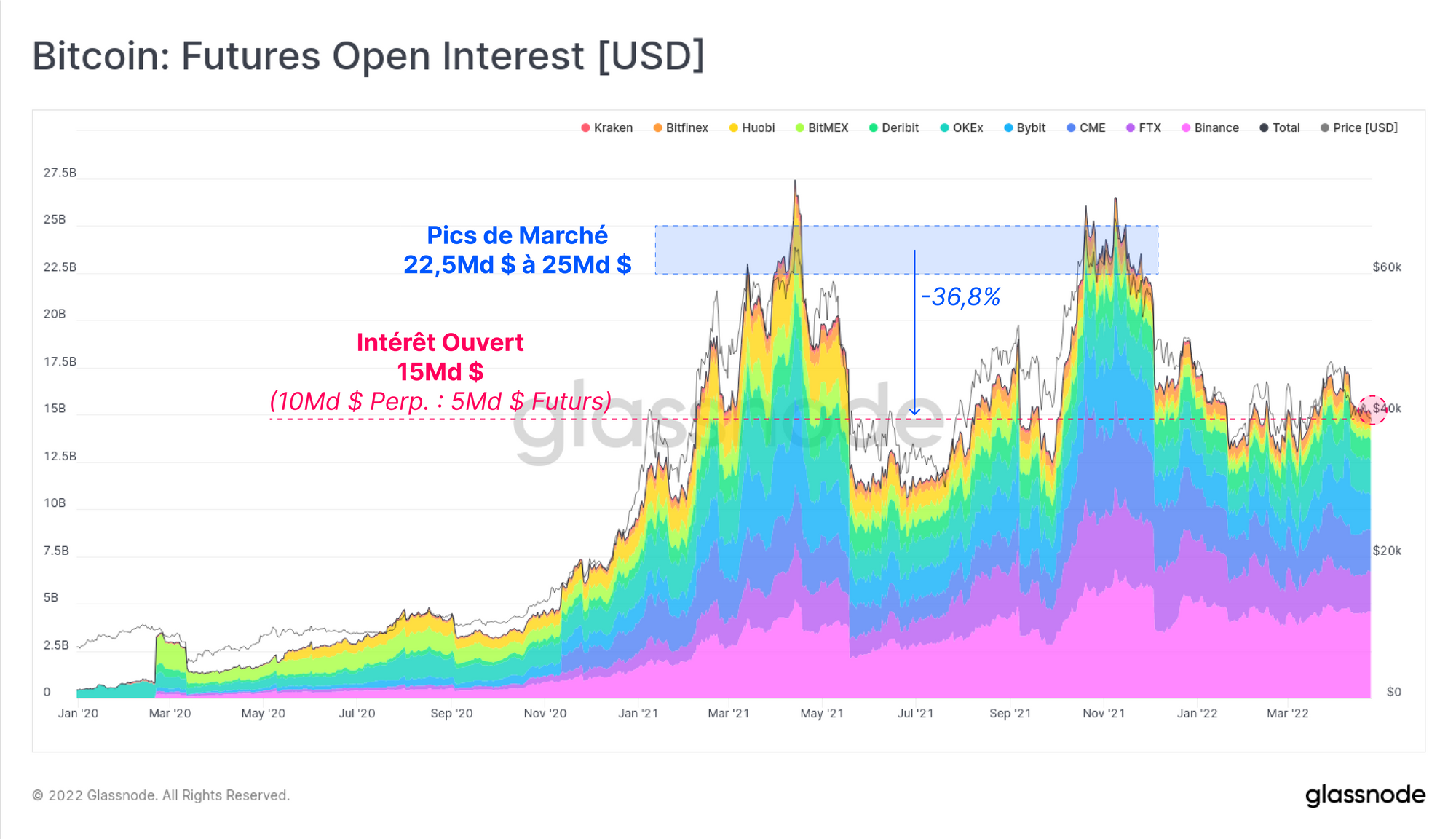

L'intérêt ouvert sur les marchés à terme est également nettement inférieur à ce qu'il était pendant les périodes de pics haussiers, oscillant actuellement autour de 15 milliards de dollars, avec une répartition 2:1 entre les contrats à terme perpétuels et les contrats à terme futurs.

L'intérêt ouvert actuel est similaire aux niveaux observés au cours de la période de mai-septembre 2021 mais reste inférieur de 36,8 % aux sommets de plus de 22,5 milliards de dollars atteints en avril, puis en novembre.

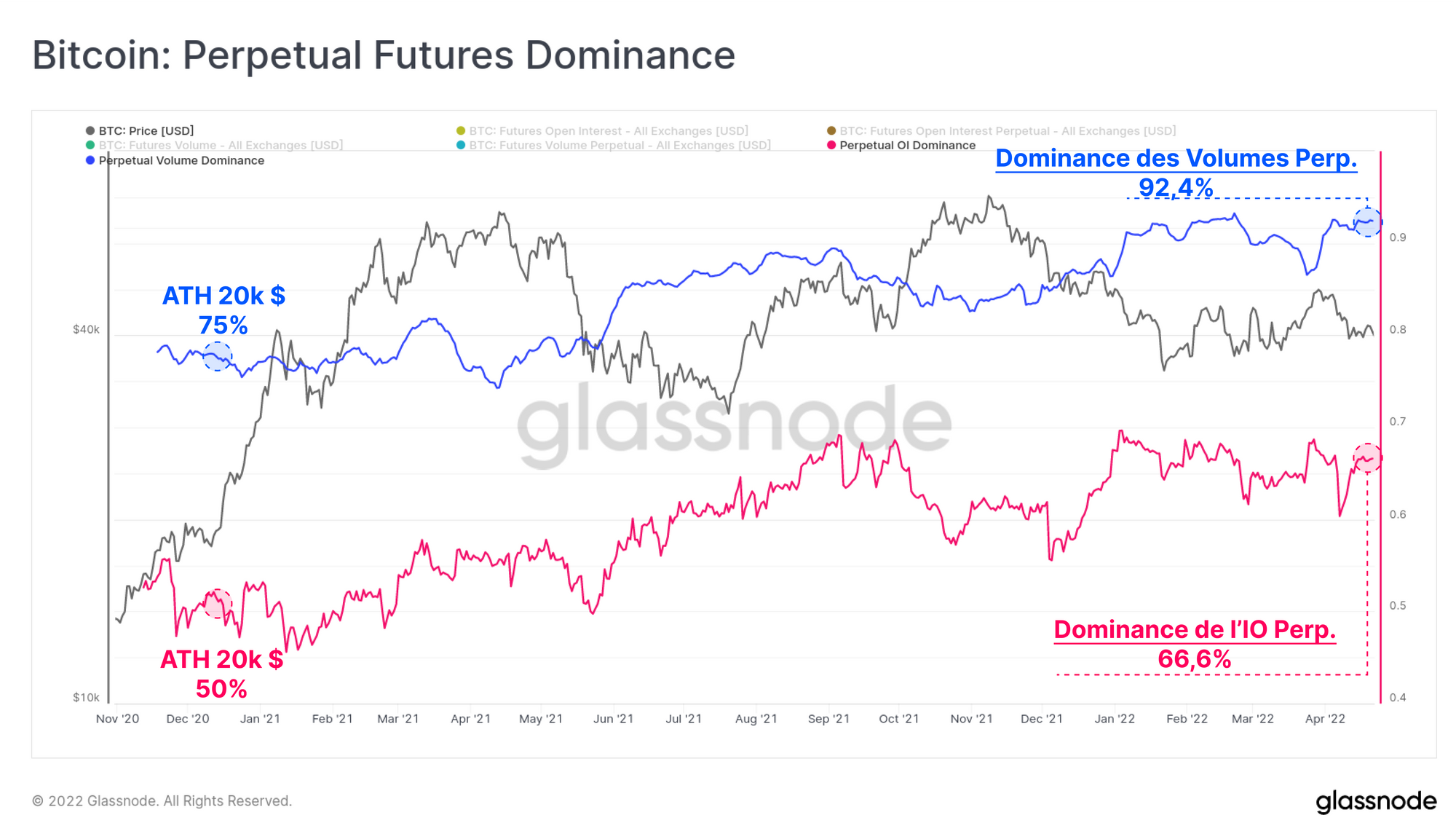

Les contrats à terme perpétuels deviennent l'instrument privilégié de négociation, une tendance qui peut être clairement visualisée par le graphique de dominance ci-dessous :

- Le bleu représente la dominance du volume des swaps perpétuels par rapport au volume total des futurs, avec une dominance remarquable de 92,4 % à l'heure actuelle. Cette dominance a augmenté de 75 % en décembre 2020, lorsque le marché a franchi le seuil des 20k $.

- Le rose représente le même concept de dominance, mais appliqué à l'intérêt ouvert des contrats à terme, qui est passé de 50 % à plus de 66 % de dominance depuis décembre 2020.

À bien des égards, cette tendance est prévisible et résulte probablement de quelques facteurs clés :

- Les swaps perpétuels correspondent plus étroitement à la tarification des indices spot, ce qui rend la gestion des positions et de l'effet de levier plus facile et plus intuitive pour les traders.

- Les faibles coûts de détention et de livraison associés aux actifs numériques annulent bon nombre des avantages des contrats futurs par rapport aux matières premières physiques. Les contrats à terme fournissent des outils utiles pour couvrir les risques et évaluer les coûts de production et de livraison futurs des produits physiques, bien que ces coûts sont proches de zéro pour le bitcoin.

Cette tendance se retrouve également dans le Futures Leverage Ratio, qui conserve une tendance structurelle haussière. Cela reflète une tendance continue du marché à déployer des capitaux de préférence sur les marchés de swaps perpétuels, plutôt que sur les futurs. L'intérêt ouvert actuel des swaps perpétuels équivaut à 1,3 % de la capitalisation boursière du bitcoin, approchant de niveaux historiquement élevés.

Il convient toutefois de noter que le ratio de levier global des marchés à terme a en fait diminué au cours des deux dernières semaines, passant de 2,1 % début avril à 1,9 % aujourd'hui. Ainsi, alors que l'intérêt ouvert pour les swaps perpétuels est relativement élevé, il y a un transfert global encore plus important de capital et de levier hors des contrats à terme, créant une baisse nette du levier global.

Compression des Rendements et de la Volatilité

Un ratio d'effet de levier en baisse sur tous les marchés à terme, malgré un effet de levier en hausse sur les swaps perpétuels, suggère qu'un volume raisonnable de capitaux quitte effectivement le marché du bitcoin. Cette hypothèse est étayée par la baisse des volumes de transactions indiquée ci-dessus.

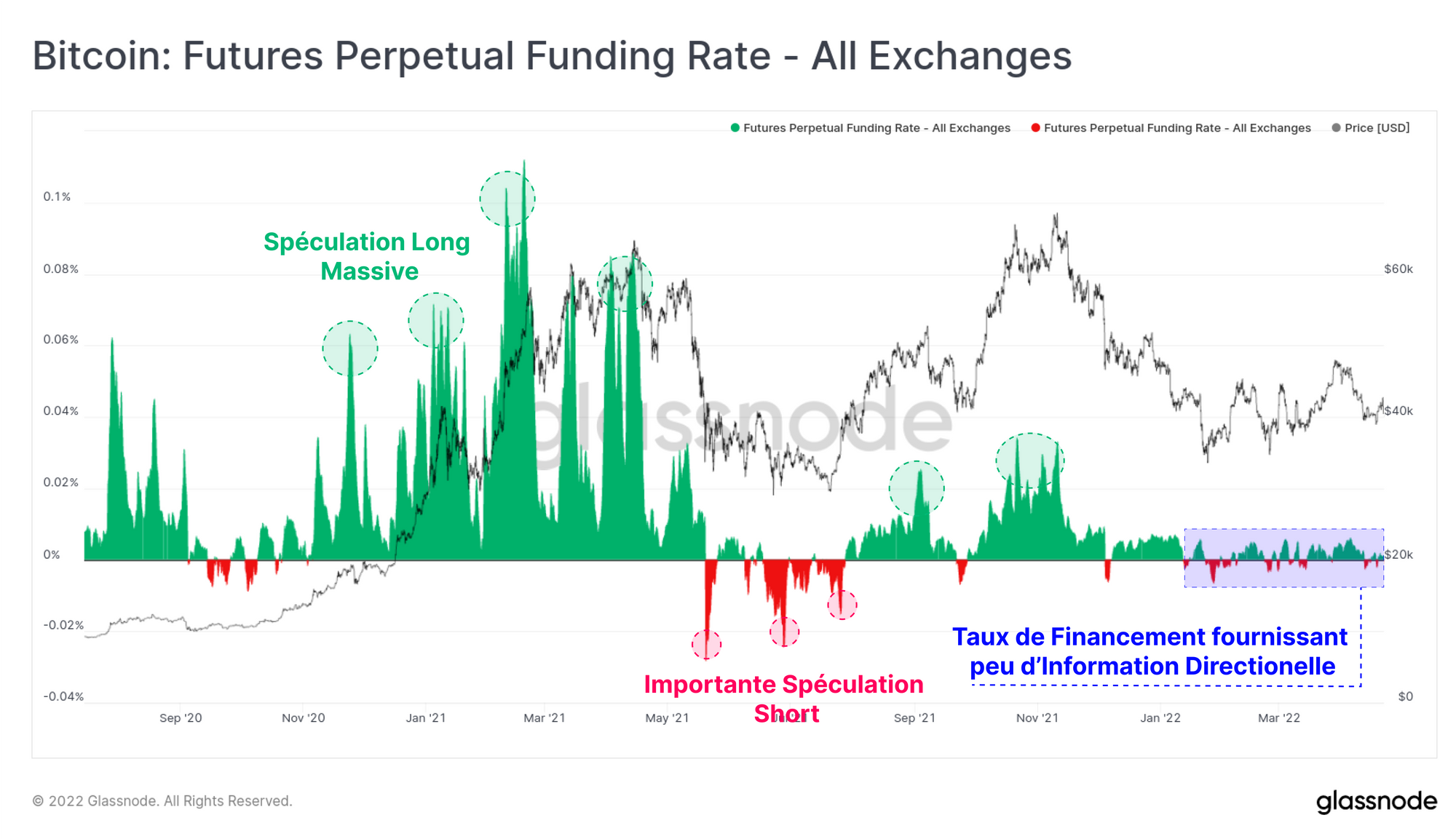

Si nous examinons les taux de financement des swaps perpétuels, nous pouvons constater que la majorité de l'année 2022 a été marquée par des rendements très bas et par un faible biais directionnel. C'est un contraste frappant si l'on tient compte des spéculations long hyper optimistes du premier semestre 2021 et d'août à novembre, ainsi que des périodes de short importantes de mai à juillet 2021.

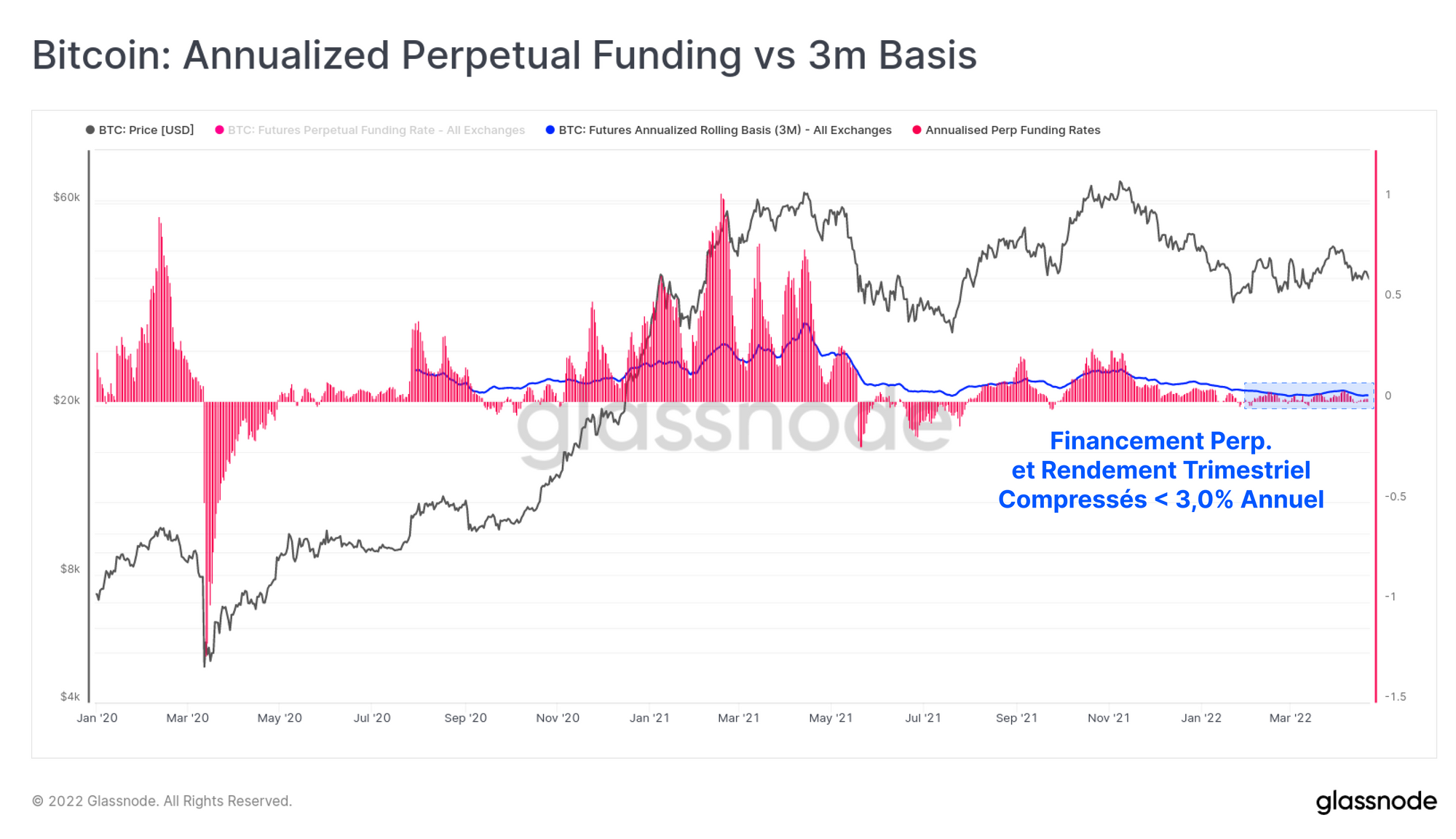

Si nous annualisons le taux de financement perpétuel et le comparons au rendement trimestriel des contrats à terme, nous pouvons voir une raison probable de cette fuite de capitaux.

Les rendements disponibles sur les marchés à terme se sont comprimés pour atteindre des niveaux juste supérieurs à 3,0 %, ce qui est à peine mieux que le rendement d'une obligation du Trésor américain à 10 ans (2,9 %) et nettement inférieur à l'inflation américaine récente de 8,5 %.

Il est probable que la baisse des volumes d'échanges et de l'intérêt ouvert global soit un symptôme de la fuite des capitaux hors des dérivés, vers des opportunités de rendement plus élevé et de risque perçu potentiellement plus faible.

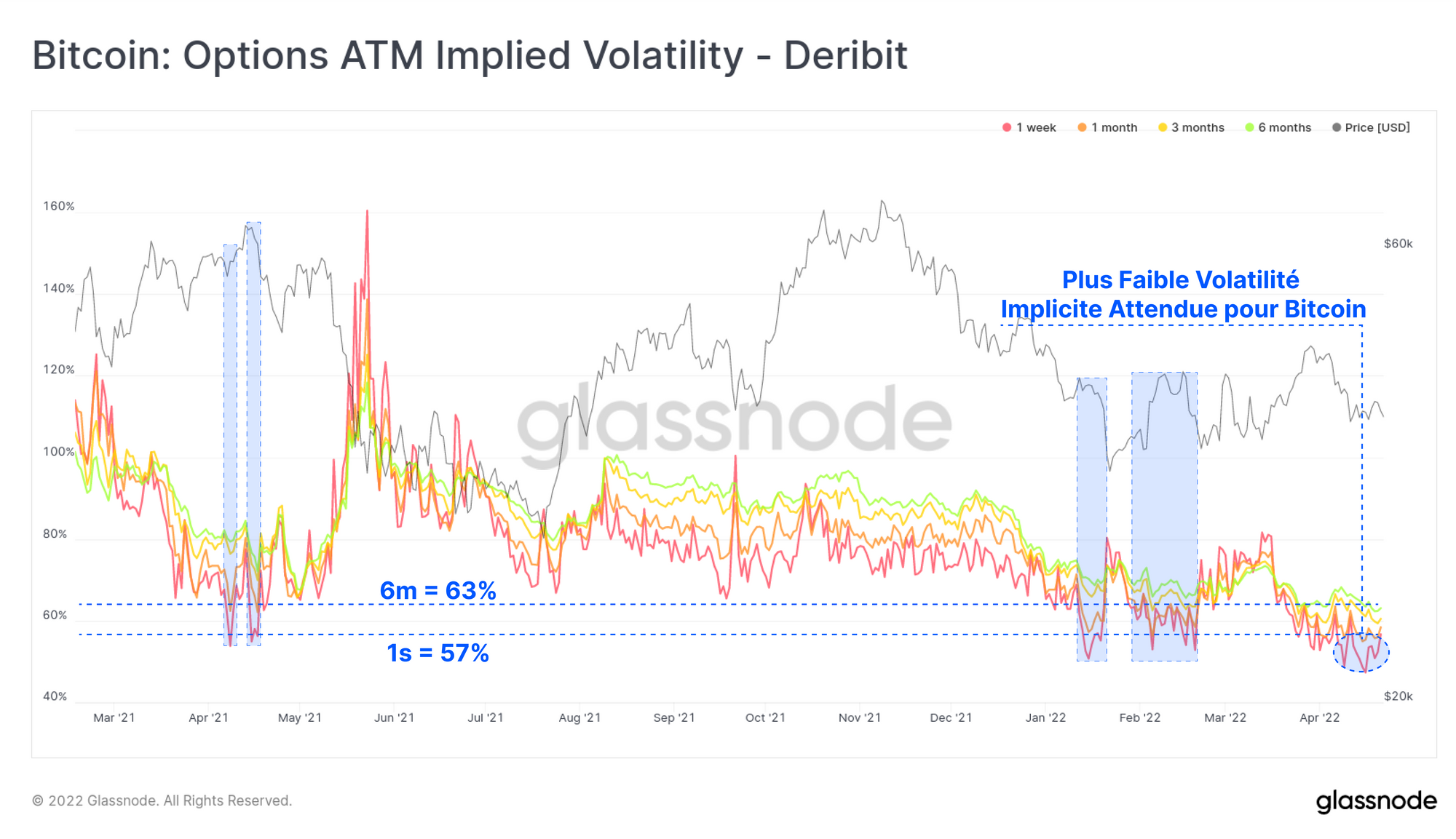

Nous pouvons également constater que les marchés des options évaluent une volatilité implicite historiquement basse, passant sous la barre des 60 % au cours des dernières semaines.

Il y a très peu de cas au cours de l'année dernière où la volatilité implicite a été aussi faible, la plupart d'entre eux se situant dans la zone de consolidation actuelle qui a contenu presque toute l'action de prix depuis le début de l'année.

En raison de la faible volatilité implicite des marchés d'options, les positions short se trouvent dans une situation à faible rendement similaire à celle des traders de contrats à terme.

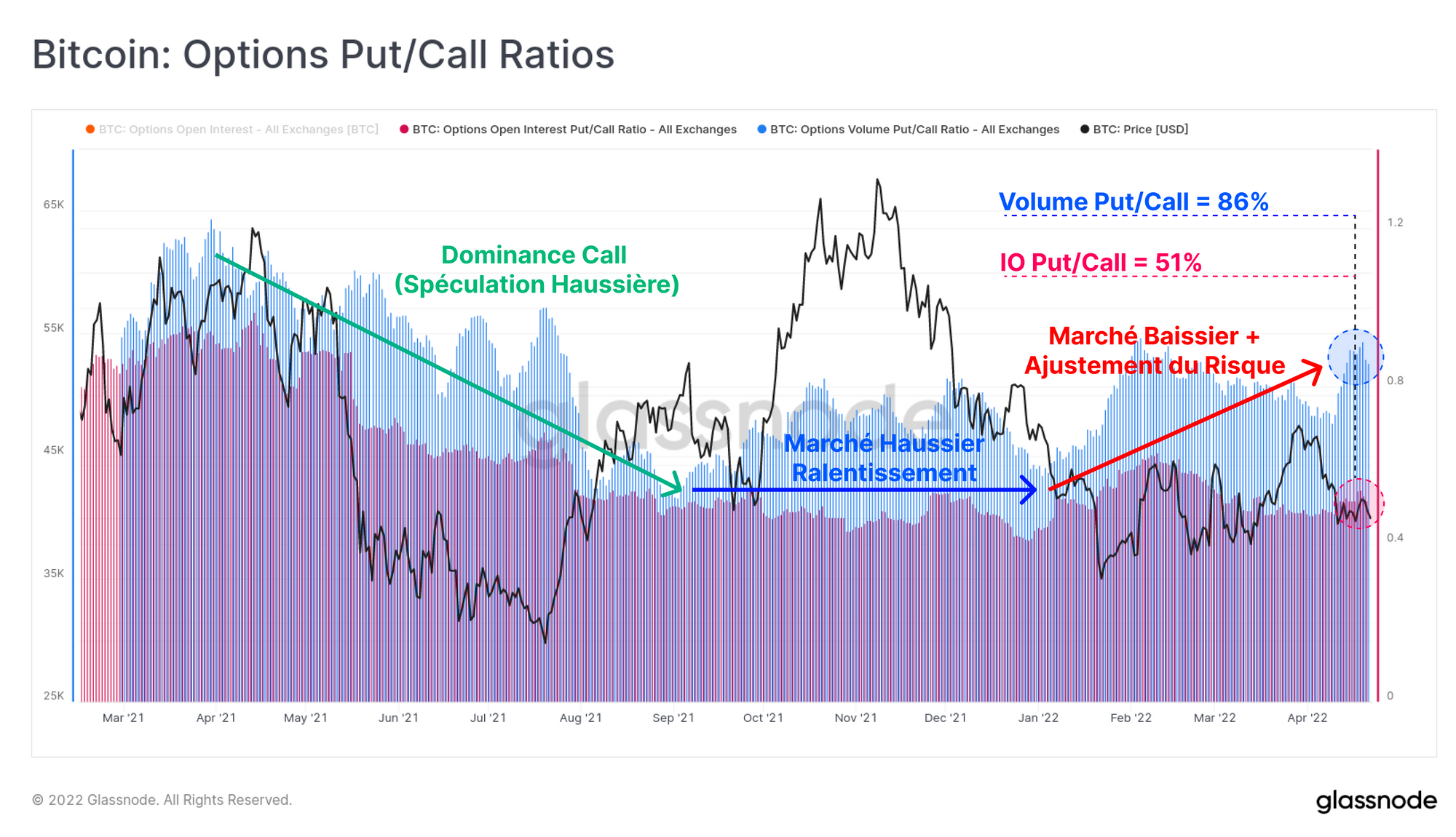

Nous pouvons également observer un changement général de sentiment et de gestion du risque dans les ratios Put/Call associés à la fois au volume des échanges d'options (bleu) et à l'intérêt ouvert (rose).

La demande d'options d'achat a dominé une grande partie de l'année 2021, jusqu'en septembre, où le sentiment haussier semble s'estomper. Au début de l'année 2022, une nette préférence du marché s'est manifestée pour les options de vente, car le sentiment baissier s'est installé et la demande de couverture du risque de baisse a augmenté.

Divergence des Volumes On-Chain

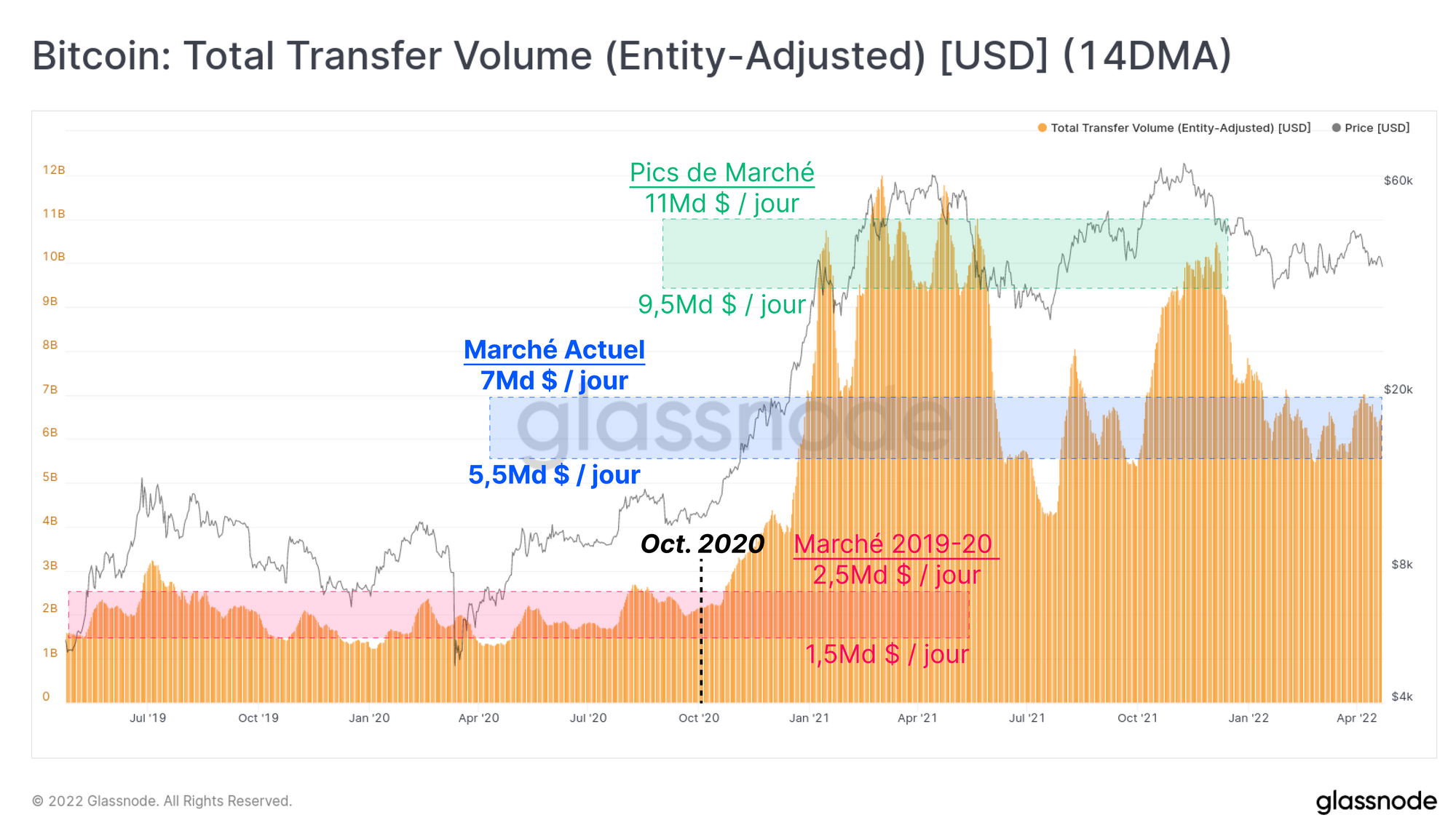

Si l'on s'éloigne des marchés dérivés, on constate qu'une tendance similaire de baisse du volume global prend place sur les volume de transfert. Le réseau Bitcoin gère actuellement entre 5,5 et 7,0 milliards de dollars par jour, ce qui représente une baisse d'environ 40 % par rapport aux 9,5 à 11,0 milliards de dollars quotidiens observés lors des pics de marché haussier.

Les volumes restent toutefois nettement supérieurs aux ~2,0 milliards de dollars par jour observés tout au long de 2019-20, ce qui suggère qu'une augmentation nette de l'utilisation du réseau a eu lieu.

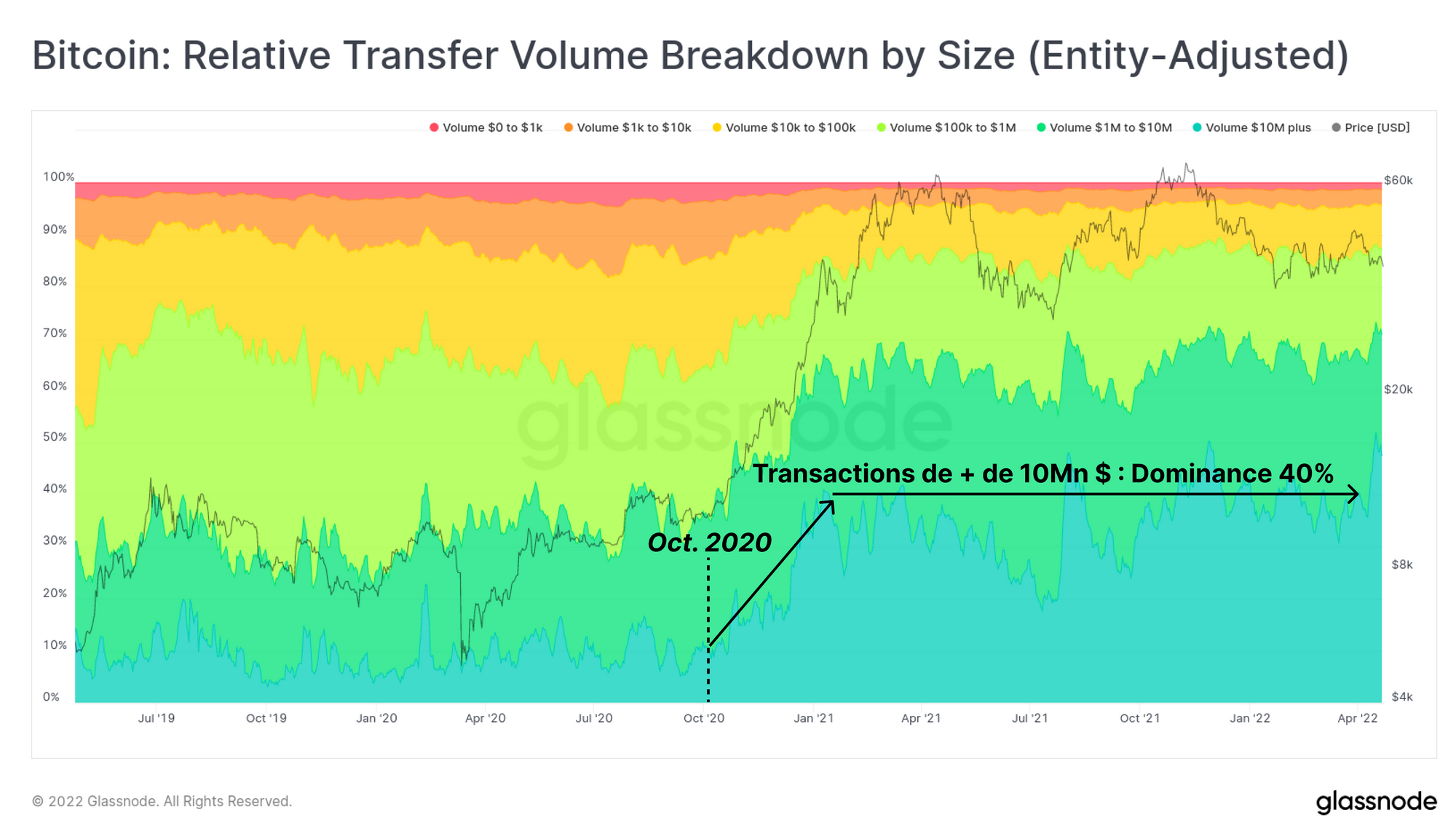

La répartition de la taille des transactions semble également avoir changé de manière structurelle, notamment après octobre 2020. Le graphique ci-dessous montre la répartition relative du volume des transactions par valeur en USD, ou l'explosion de la part des transactions de plus de 10 millions de dollars (en vert foncé) est très claire.

Avant octobre 2020, ces transactions de grande taille représentaient à peine 10 % du volume des transferts lors d'une journée importante, alors qu'elles représentent aujourd'hui près de 40 %.

Notez que ces graphiques utilisent nos données ajustées entités, qui filtrent les transactions non-économiques telles que la gestion interne des portefeuilles d'exchanges et les dépenses intra-entités.

Il est probable que cette dominance soutenue des grosses transactions reflète une croissance réelle du règlement de valeur par les entités de taille institutionnelle, les dépositaires et les particuliers fortunés.

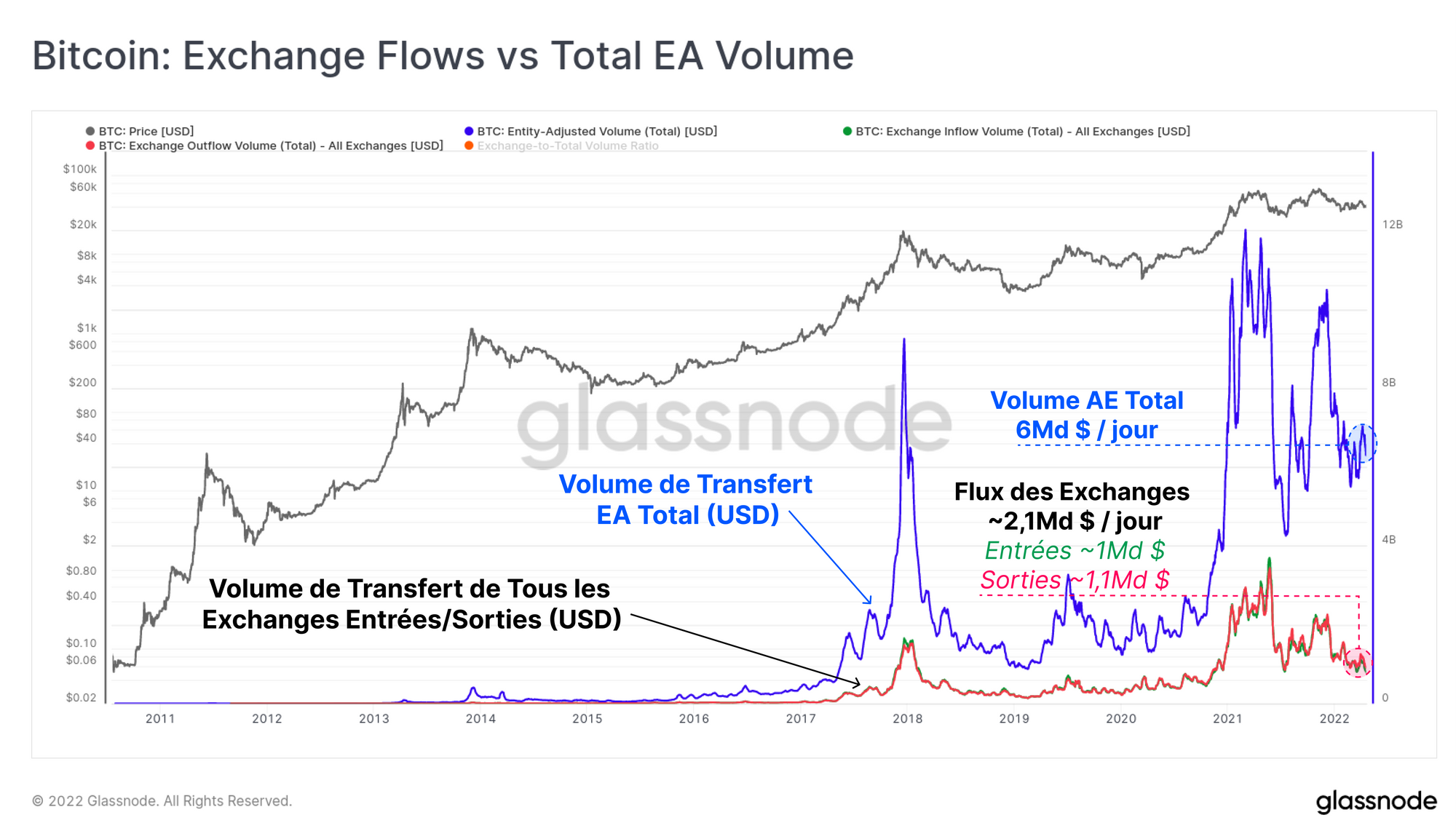

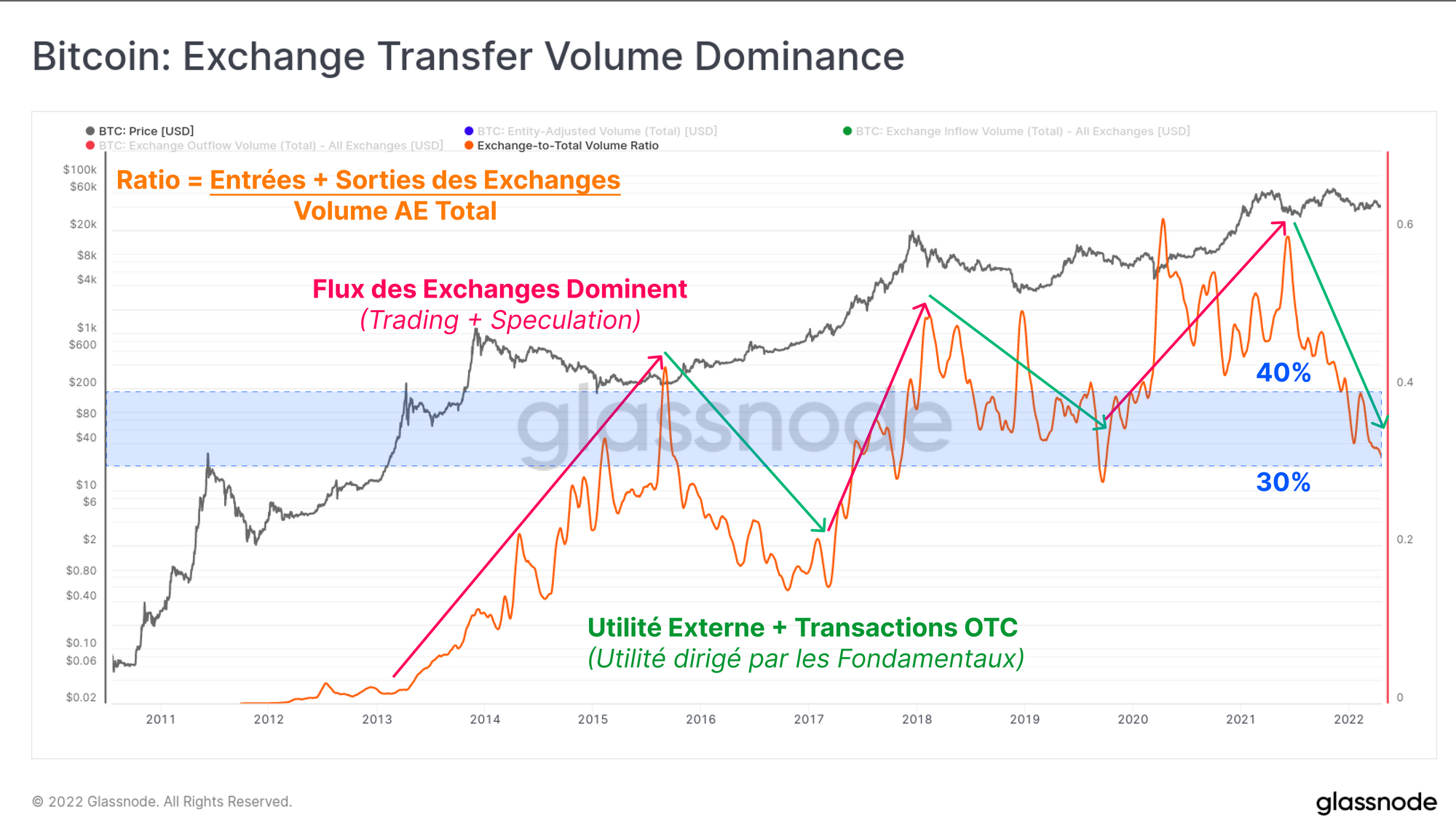

Les volumes de transfert entrant et sortant des exchanges ont toujours représenté une part importante des flux de transaction globaux et il est important de les évaluer dans leur contexte. Le graphique ci-dessous montre le volume total ajusté par entité (bleu), en comparaison avec les entrées (vert) et les sorties (rouge) des exchanges , le tout dénominé en USD.

Tout d'abord, nous pouvons constater que les flux entrants et sortants sont souvent d'une ampleur assez similaire, les traces se superposant généralement les, du moins visuellement à cette échelle. Le total des flux représente actuellement environ 2,1 milliards de dollars par jour, avec une légère dominance des sorties (1,1 milliard de dollars contre des entrées de 1,0 milliard de dollars).

Nous pouvons ensuite établir un rapport entre les flux totaux (entrées + sorties) et le volume total des transferts, afin de tenter d'observer les tendances cycliques associées à la prédominance des transactions sur les exchanges.

- En particulier depuis 2016, le volume on-chain associé aux entrées/sorties augmente généralement pendant les périodes plus spéculatives et haussières, comme le bull run 2016-17, et à nouveau de juillet-2019 à mai-2021.

- À l'inverse, pendant les marchés baissiers avancés, comme en 2018-19, et depuis mai 2021, la part de l'activité liée aux exhanges diminue généralement par rapport au règlement de valeur global.

Les volumes entrant et sortant des exchanges représentent actuellement environ 32% de la valeur totale réglée, ce qui est relativement faible. Cela suggère peut-être que l'on assiste à une transition progressive de la spéculation pure vers des flux de demande plus fondamentaux, tels que les transactions de gré à gré ou l'accumulation des HODLeurs.

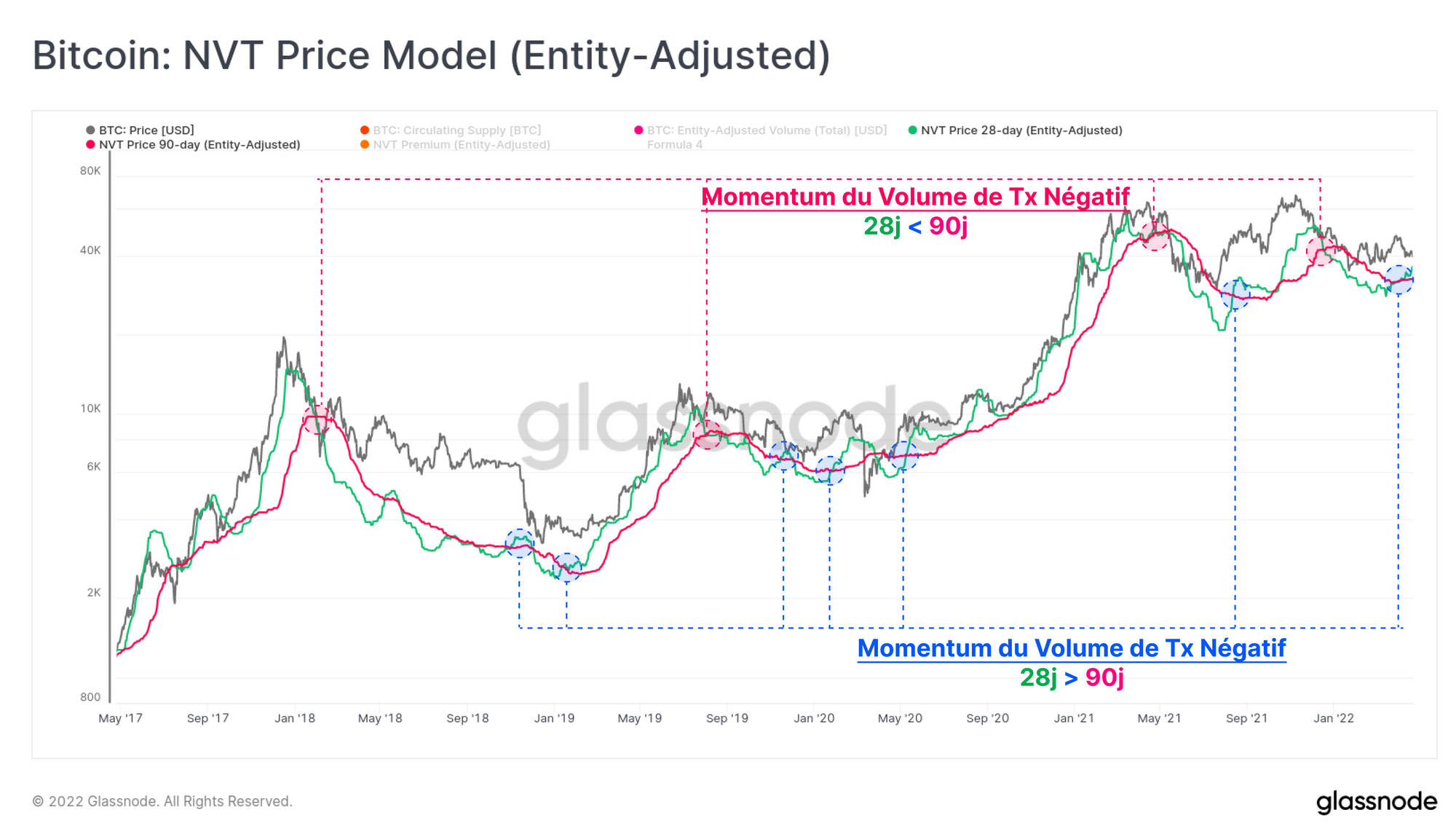

Enfin, nous pouvons prendre ces observations des volumes de transaction agrégés, et les modéliser en tant que modèle de prix fondamental, via une méthodologie proposée pour la première fois par Willy Woo.

Le modèle de prix NVT prend la médiane sur 2 ans du ratio NVT, et la multiplie par le volume de transactions actuel. Le modèle qui en résulte établit donc une évaluation implicite basée sur les niveaux actuels d'utilisation du bitcoin pour le règlement de transferts.

Une période de 28 jours (vert) et de 90 jours (rose) est utilisée pour établir un signal respectivement rapide ou lent. Ces deux modèles évaluent actuellement le bitcoin entre 32,5 k$ (90 jours) et 36,1 k$. Il convient de noter le récent croisement positif du momentum, le 28 jours, plus rapide, dépassant le 90 jours.

Historiquement, ces croisements ont été des signaux constructifs à moyen et long terme. Cependant, comme le montre le bleu ci-dessous, ces signaux ont besoin d'être confirmés par le temps pour prouver correctement qu'une dynamique positive est en jeu.

Un meilleur règlement de la valeur on-chain déclencherait une augmentation de ces deux courbes, impliquant des fondamentaux sous-jacents plus forts.

Résumé et conclusions

Les marchés dérivés du bitcoin ont considérablement gagné en maturité ces dernières années, et leur structure continue d'évoluer. Nous avons constaté une nette évolution de l'instrument privilégié, qui s'éloigne des contrats à terme à pour s'orienter vers les swaps perpétuels.

Au cours des 12 derniers mois, nous avons vu les volumes d'échanges, la volatilité implicite et les rendements d'opérations de cash-and-carry se comprimer à des niveaux historiquement bas, ce qui semble inciter certains capitaux à quitter le secteur, à la recherche de rendements plus élevés.

Il est intéressant de noter qu'en dépit de la faiblesse des volumes on-chain, on observe une tendance croissante (mais précoce) de regain des fondamentaux sous-jacents. Les transactions de plus de 10 millions de dollars ont maintenu une domination de ~40 % depuis la fin de 2020, et la domination des entrées et sorties des exchanges, souvent associées aux marchés haussiers, semble être en déclin.

Les valorisations implicites du modèle de prix NVT restent dans la région des 30k $, ce qui indique que les haussiers ont du pain sur la planche. Cependant, ces modèles commencent peut-être à s'inverser, une tendance à surveiller dans les semaines à venir.

Mises à jour des produits

Toutes les mises à jour de nos produits, les améliorations et les mises à jour manuelles des indicateurs et des données sont enregistrées dans notre journal des modifications.

- Nouvelle fonctionnalité : Les graphiques Workbench sont désormais disponibles dans les tableaux de bord.

- Nouvelle métrique : Options 25 Delta Skew Suite

- Correction de bogue : Correction de la mesure des contrats à terme perpétuels liée à Bybit. Auparavant, nous ne répartissions pas correctement les données entre les contrats à terme et les contrats perpétuels.

- Sortie de l'édition Uncharted Newsletter #13.

- Suivez-nous et contactez-nous sur Twitter

- Rejoignez notre canal Telegram

- Visitez le Forum de Glassnode pour des discussions et analyses long-format.

- Pour les métriques on-chain et les graphiques d'activité, visitez Glassnode Studio.

- Pour des alertes automatisées sur les mesures de base sur la chaîne et l'activité des échanges, visitez notre Twitter Glassnode Alerts.

Clause de non-responsabilité : Ce rapport ne fournit aucun conseil en matière d'investissement. Toutes les données sont fournies à titre d'information uniquement. Aucune décision d'investissement ne doit être basée sur les informations fournies ci-haut et vous êtes seul responsable de vos propres décisions d'investissement