Podwyżki stóp procentowych spychają rynek coraz niżej

Wraz ze spadkiem cen do 33 800$ oraz podmiotów w proficie o około 10%, byki pozostają pod silną presją. Zauważyliśmy osłabienie w przepływach usług związanych z ETF, zmniejszenie się podaży stablecoinów oraz w skłonności inwestorów do wpłacania coinów na giełdy, głównie w odpowiedzi na nagłe spadki.

W tym tygodniu rynki finansowe doświadczyły dużej zmienności oraz dalszych spadków, co stanowiło swoistą odpowiedź na decyzję Rezerwy Federalnej o podniesieniu stóp procentowych o 0,5%. Początkowo, w środę, rynki zniosły tę decyzję całkiem dobrze, a sam Bitcoin poszybował do 39 881$, co stanowiło szczyt ubiegłotygodniowych notowań. Jednakże pozytywne momentum nie trwało długo, doprowadzając do silnej wyprzedaży w czwartek i powodując spadek notowań Bitcoina o 13,8%, w konsekwencji zamykając tydzień na poziomie 33 800$.

W tej edycji newslettera najpierw przyjrzymy się obecnemu stanowi podmiotów w proficie w kontekście koncepcji „progu bólu podczas bessy” zaproponowanej w ostatnim tygodniu. Następnie spojrzymy całościowo na rynek oraz sprawdzimy reakcję na słabe notowania za pomocą poszczególnych wskaźników:

- Stan transakcji on-chain oraz mempool

- Wpływy oraz wypływy z giełd jako wskaźnik przepływu kapitału

- Rynki futures oraz likwidacje, aby ocenić ryzyko rozładowania rynków z dźwignią

- Przepływy funduszy do ETFów notowanych na giełdach w Kanadzie

- Pierwszego tak dużego spadku podaży stablecoinów w ostatnich latach

W tym tygodniu newsletter On-chain jest tłumaczony na hiszpański, włoski, chiński, japoński, turecki, francuski, portugalski oraz perski.

Cotygodniowy panel analizy Onchain

Cotygodniowy Newsletter Onchain posiada interaktywny panel, w którym znajdują się wszystkie załączone wykresy. Panel ten oraz wszystkie wspominane metryki są szerzej omawiane w naszym raporcie w formie video, który udostępniany jest w każdy wtorek. Wpadnij oraz zasubskrybuj nasz kanał, a także sprawdź pozostałe filmy i tutoriale.

Byki pod presją

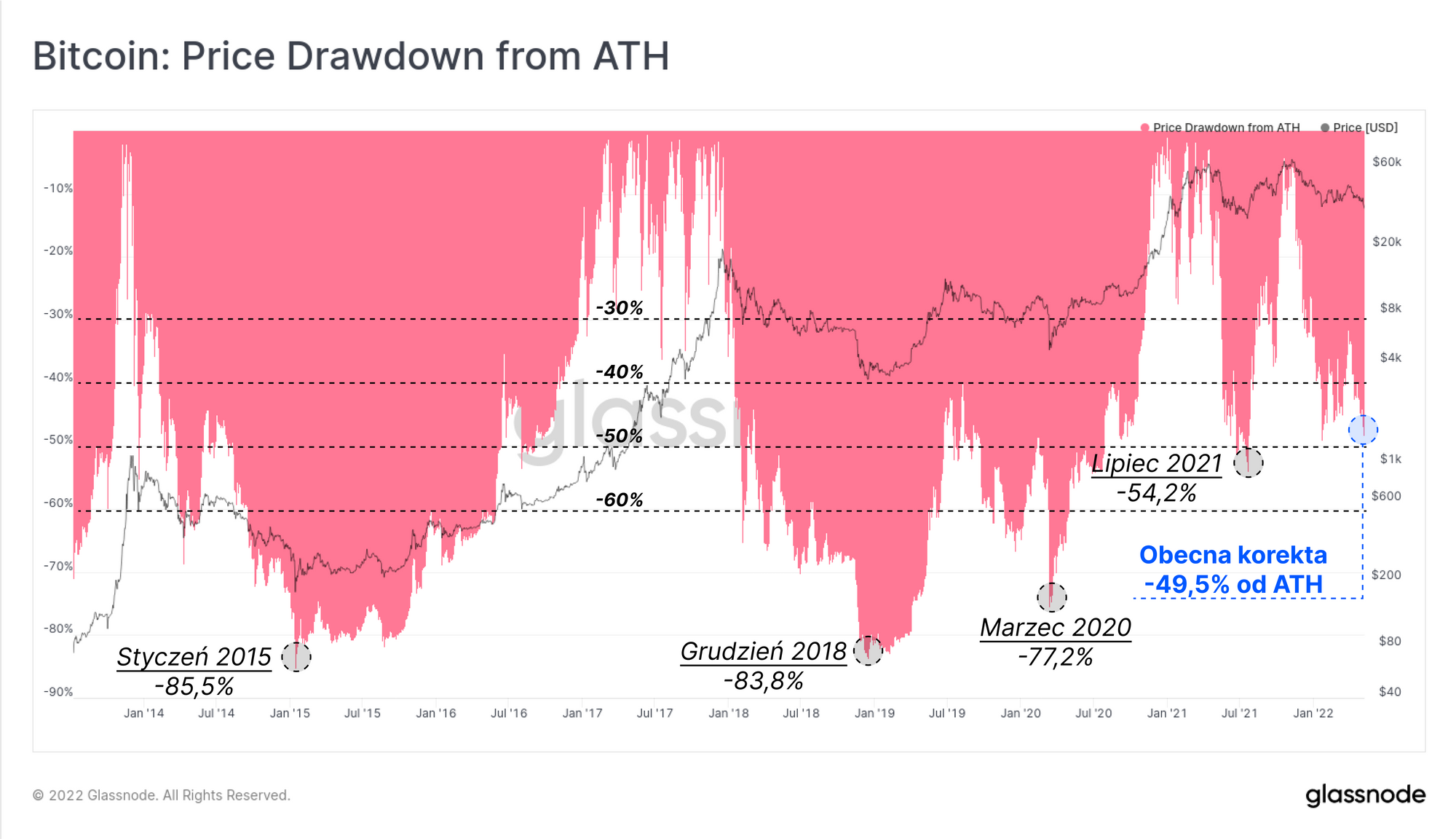

Wraz z sukcesywnym spadkiem ceny oraz zmniejszeniem ilości inwestorów w proficie, byki znajdują się pod poważną presją, aby ustanowić dno lub wsparcie cenowe. Notowania Bitcoina znajdują się obecnie 49,5% poniżej listopadowego rekordowego poziomu (ATH).

Chociaż jest to znaczący spadek, jest on nadal stosunkowo skromny względem ostatecznych dołków z poprzednich bess. Spadek notowań w lipcu 2021 osiągnął poziom -54,2% od szczytu, a bessy w 2015, 2018 i marcu 2020 roku kapitulowały na poziomach między -77,2% a -85,5% od ówczesnego szczytu.

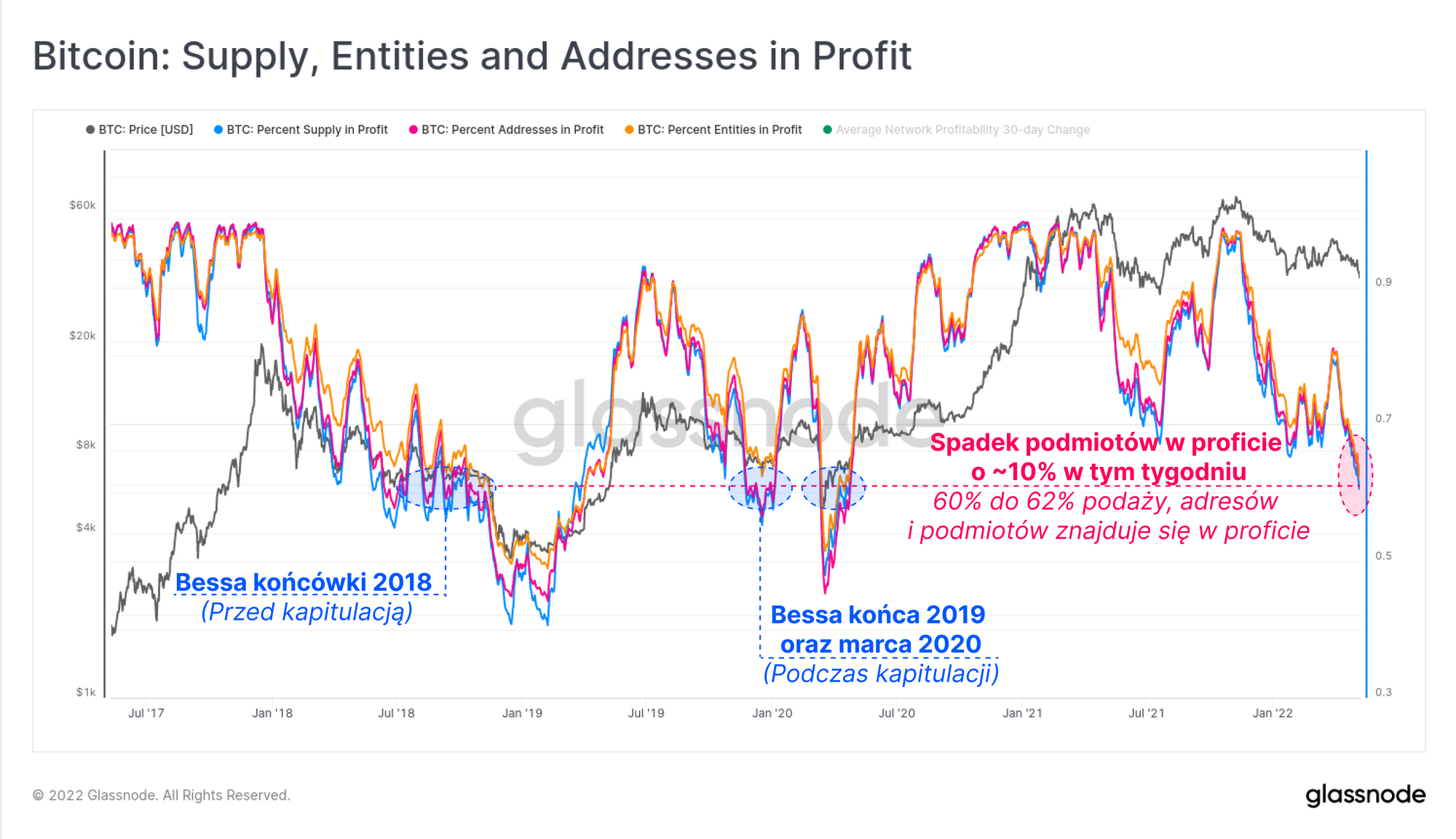

W ubiegłotygodniowym wydaniu opracowaliśmy potencjalne studium przypadku dla dalszego spadku uogólnionej zyskowności osób biorących udział w sieci (zdefiniowanej jako spadek odsetka adresów, podmiotów i/lub podaży w proficie). W tamtym przypadku oszacowaliśmy, iż ceny musiałyby spaść do okolić 33 600$, aby osiągnąć podobny „próg bólu”, jak w poprzednich bessach i spowodować spadek ogólnej zyskowności podmiotów biorących udział w sieci do około 60%.

Wraz ze spadkiem cen do 33 800$, odnotowaliśmy w głównej mierze realizację tego scenariusza, a dodatkowe 10% społeczności Bitcoina rzeczywiście zostało zepchnięte w niezrealizowane straty. Wszystkie 3 metryki skurczyły się z okolic 72% inwestorów w proficie do 60-62%. Poziomy te pokrywają się z zyskownością obserwowaną pod koniec 2018 roku oraz z końcówką bessy lat 2019-2020. Należy jednak zauważyć, iż oba te przypadki miały miejsce przed ostateczną kapitulacją.

Dlatego też dalsze spadki pozostają realnym zagrożeniem i stanowiłyby powtórzenie schematu minionych cykli.

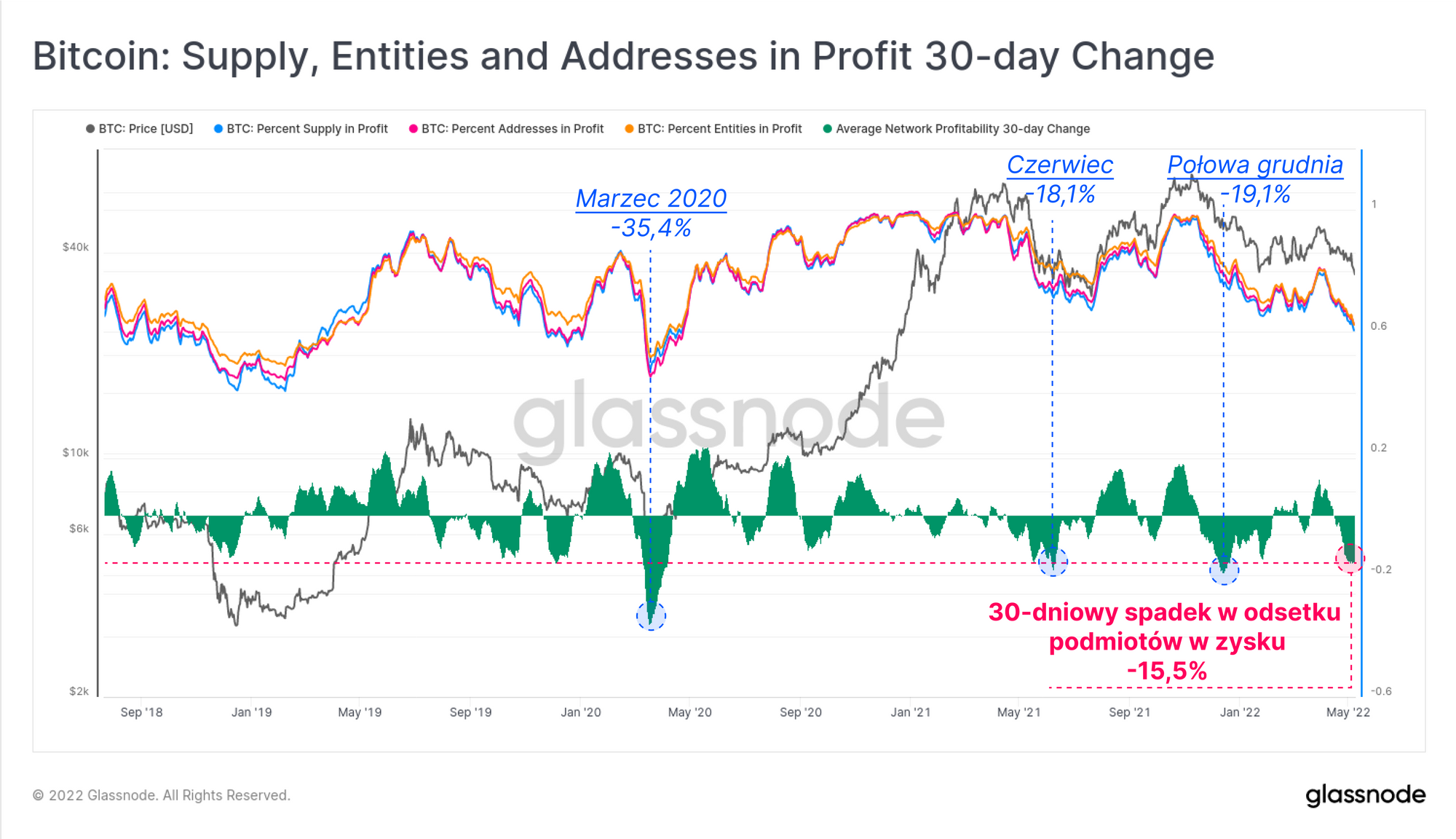

Biorąc pod uwagę, iż te trzy wskaźniki poruszają się razem, możemy obliczyć prostą zmianę średniej zyskowności podmiotów w sieci w ciągu 30 dni. Daje nam to wskazówkę dotyczącą tempa zmian „stresu finansowego” inwestorów Bitcoina. W ciągu ostatniego miesiąca, odsetek inwestorów Bitcoina, którzy wpadli w niezrealizowaną stratę, wynosi średnio 15,5%.

Ten spadek zyskowności jest czwartym najpoważniejszym spadkiem w ciągu ostatnich 3 lat. Porównajmy to z lipcem oraz grudniem 2021, które zanotowały spadki zyskowności o 18,1% oraz 19,1%. Marzec 2020 pozostaje najbardziej znamiennym w ostatnich latach, z 35,4% inwestorów, którzy spadli pod kreskę w ciągu paru dni.

Reakcja On-chain

Rynek Bitcoina stał się znacznie bardziej dynamiczny w ostatnich latach, a całościowa analiza wymaga teraz spojrzenia na ruchy coinów po sieci, wolumeny związane z giełdami, instrumenty inwestycyjne off-chain (na przykład fundusze inwestycyjne ETF, ETP), rynki instrumentów pochodnych oraz stablecoiny. Mając to na uwadze, ocenimy teraz reakcję rynku w tych poszczególnych aspektach.

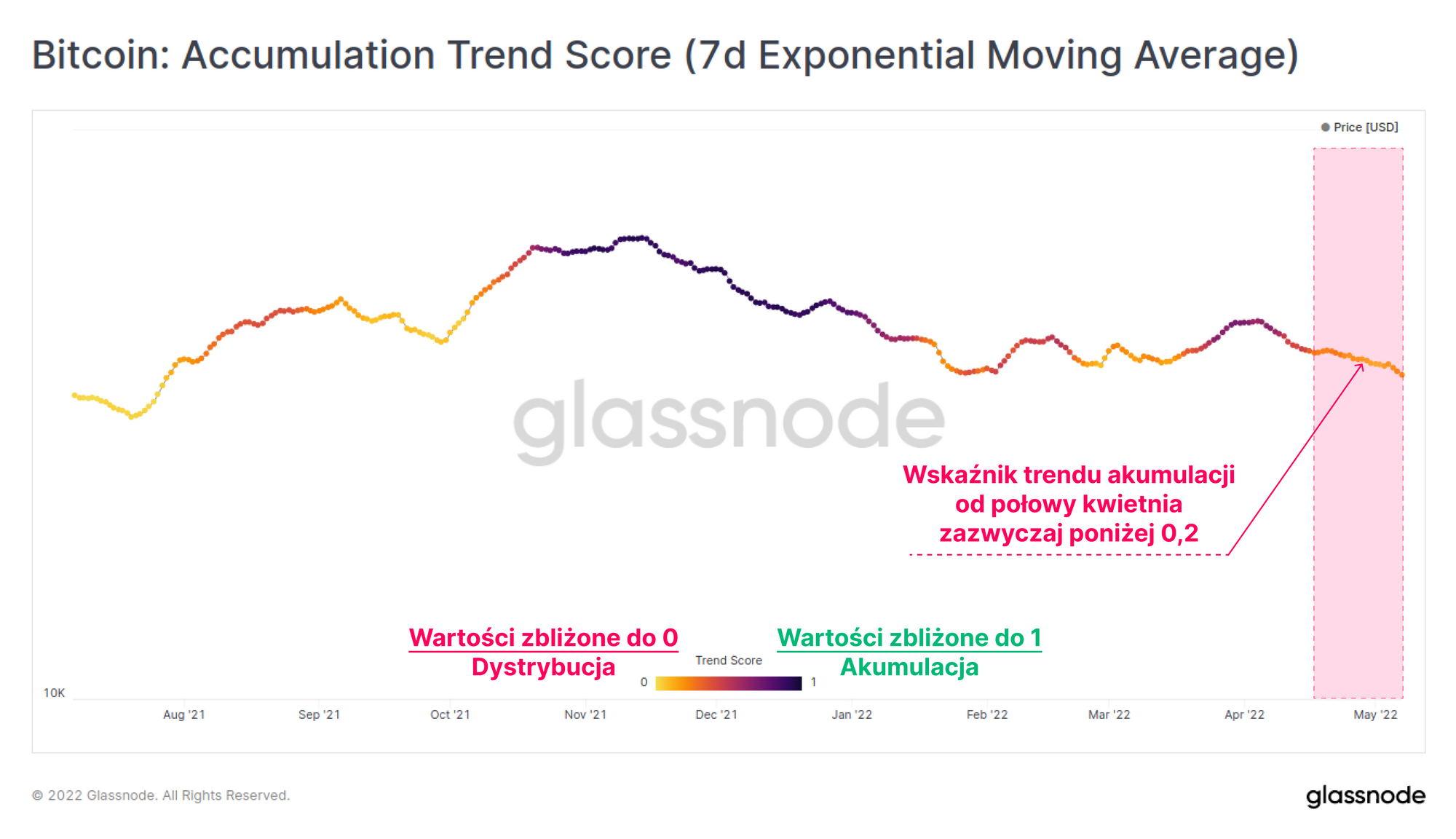

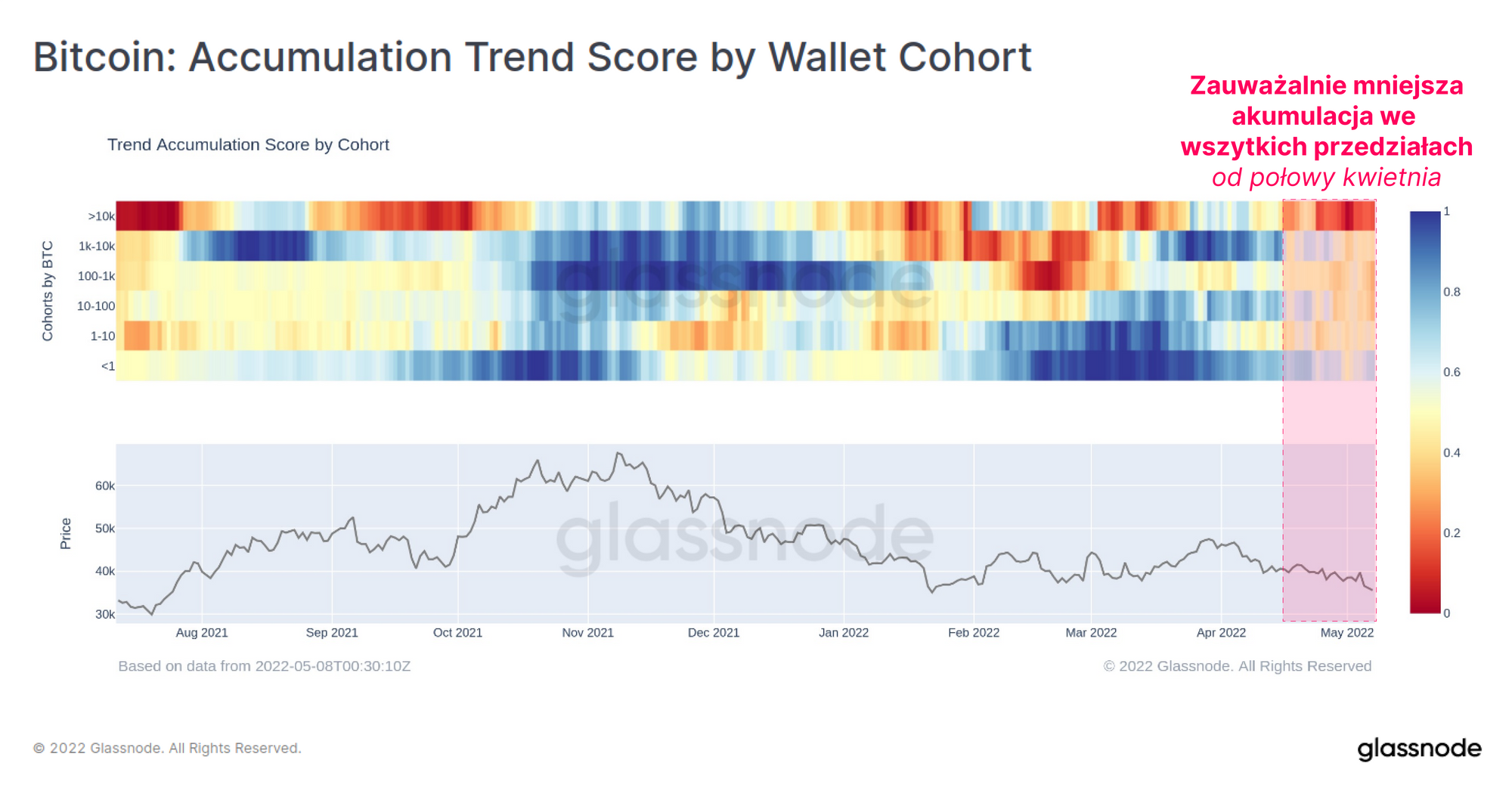

Wskaźnik trendu akumulacji Bitcoina zanotował znacznie łagodniejszy miesiąc, pokazując wartości poniżej 0,2 od połowy kwietnia. Generalnie sygnalizuje to zachowanie nastawione na dystrybucję i mniejszą akumulację, co zbiega się w czasie ze słabszymi warunkami rynkowymi.

Możemy głębiej przeanalizować to pod kątem wielkości portfeli, gdzie widzimy, iż większość inwestorów, od krewetek po wieloryby, znacznie złagodniała w swoich trendach akumulacyjnych. Bardzo duże podmioty z balansami powyżej 10 tys. BTC stanowiły szczególnie istotną siłę dystrybucyjną w ciągu ostatnich kilku tygodni, co widoczne jest poprzez znaczące, czerwone wartości na wykresie. Mniejsi inwestorzy (portfele poniżej 1BTC) stanowią obecnie najsilniejszych akumulujących, jednakże ich akumulacja jest wyraźnie słabsza niż w lutym i marcu tego roku.

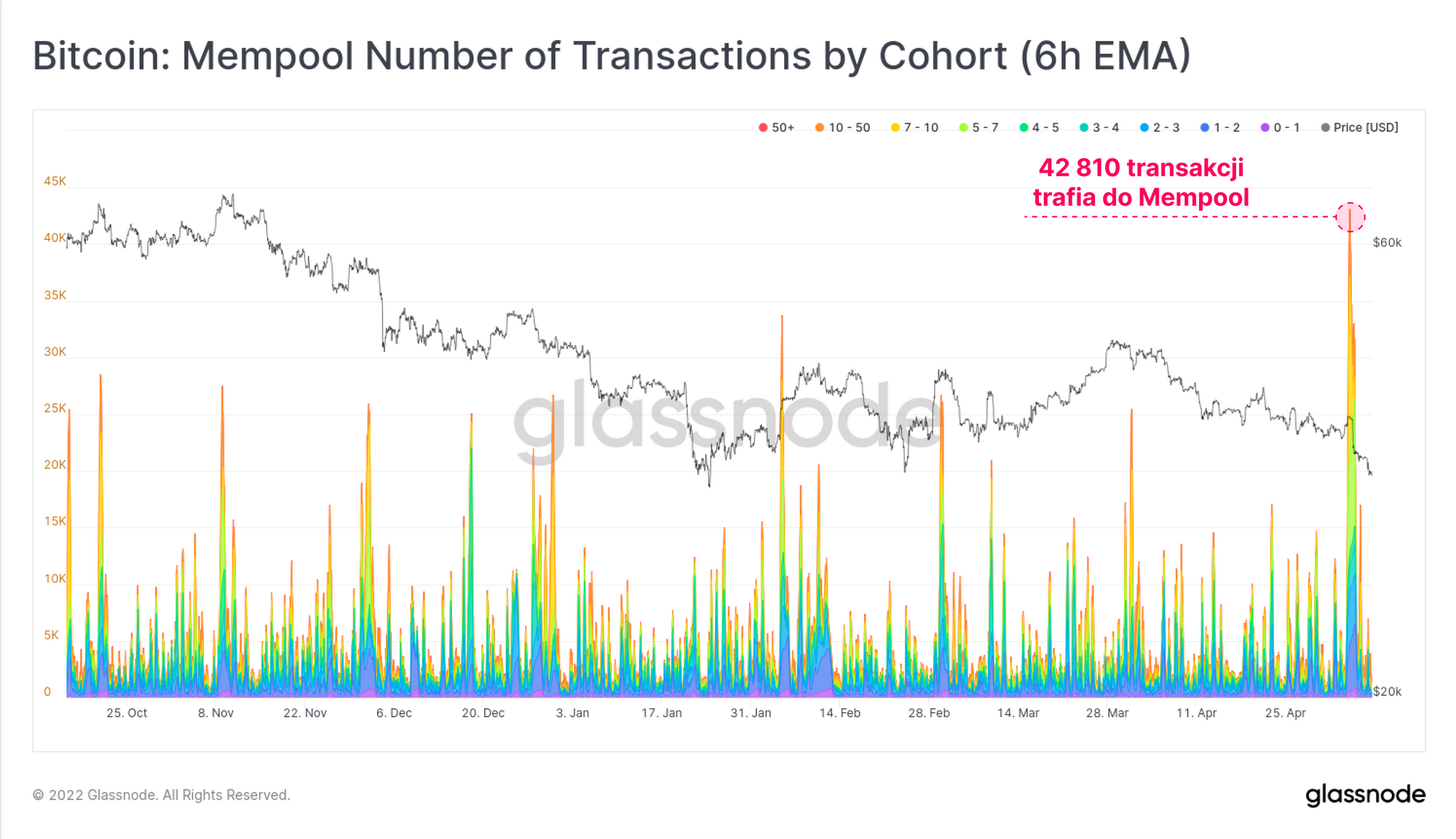

Podczas okresów dużej zmienności i napięć na rynku charakterystycznym jest obserwowanie napływu „priorytetowych” transakcji do mempoolu Bitcoina, ponieważ inwestorzy starają się zmniejszyć ryzyko, sprzedać lub zwiększyć zabezpieczenie depozytu pozycji na dźwigniach. Wraz ze spadkami w tym tygodniu, zanotowaliśmy napływ 42,8 tys. transakcji do mempoola Bitcoina. Stanowi to największy przypływ w aktywności transakcyjnej od połowy października 2021 (czyli odkąd śledzimy aktywność mempoola).

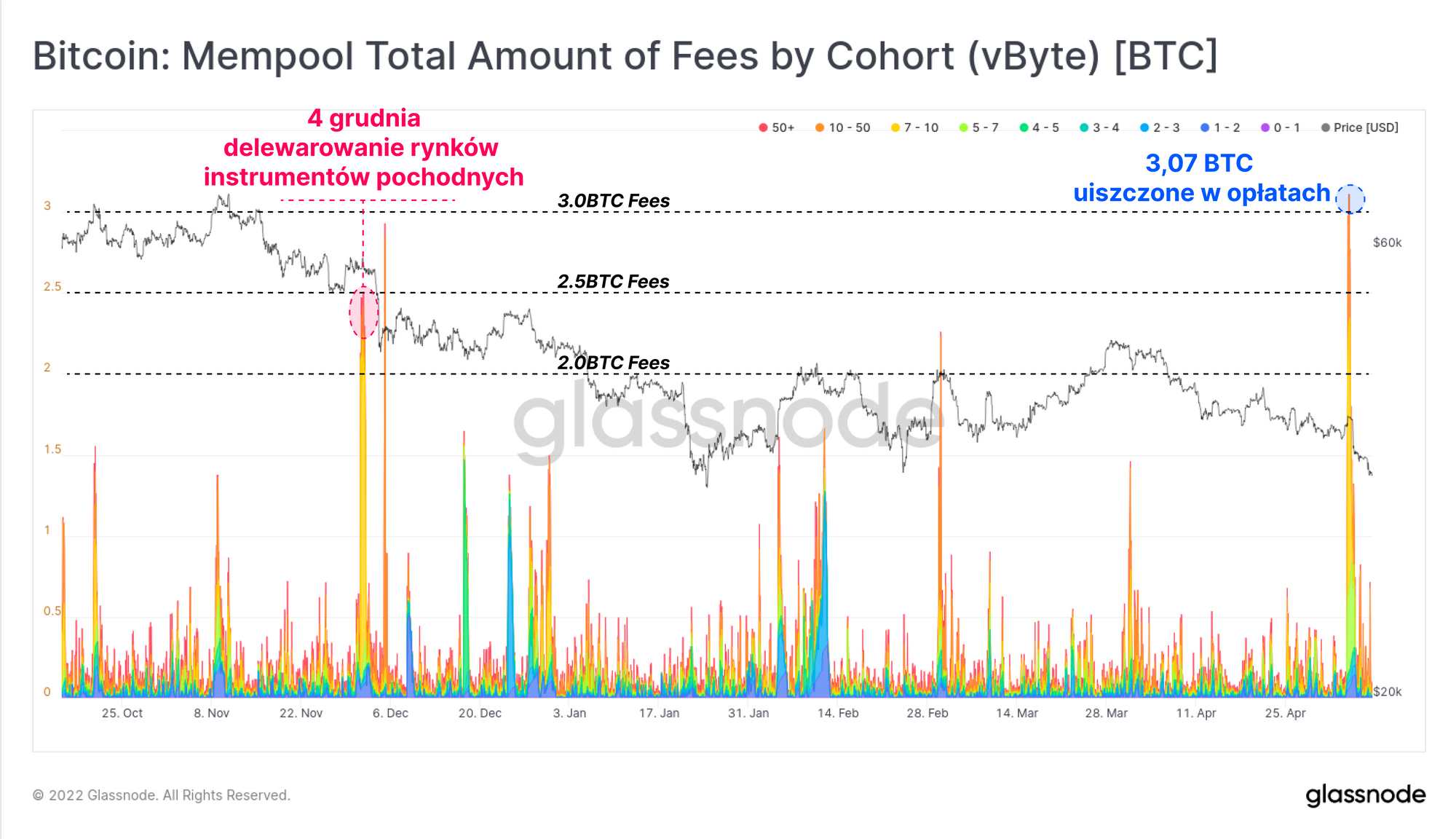

Możemy także zauważyć, iż transakcje te posiadały bardzo wysoki poziom priorytetowości, gdyż łączna wartość wszystkich zapłaconych opłat przesyłowych on-chain osiągnęła 3,07 BTC. Stanowi to wartość wyższą niż podczas delewarowania rynków instrumentów pochodnych 4 grudnia, kiedy to notowania zanotowały spadek o 34,5% w ciągu jednego dnia (omówione w newsletterze z 49 tygodnia 2021) i jest to także ponownie największa wartość w naszym dotychczasowym zestawieniu danych.

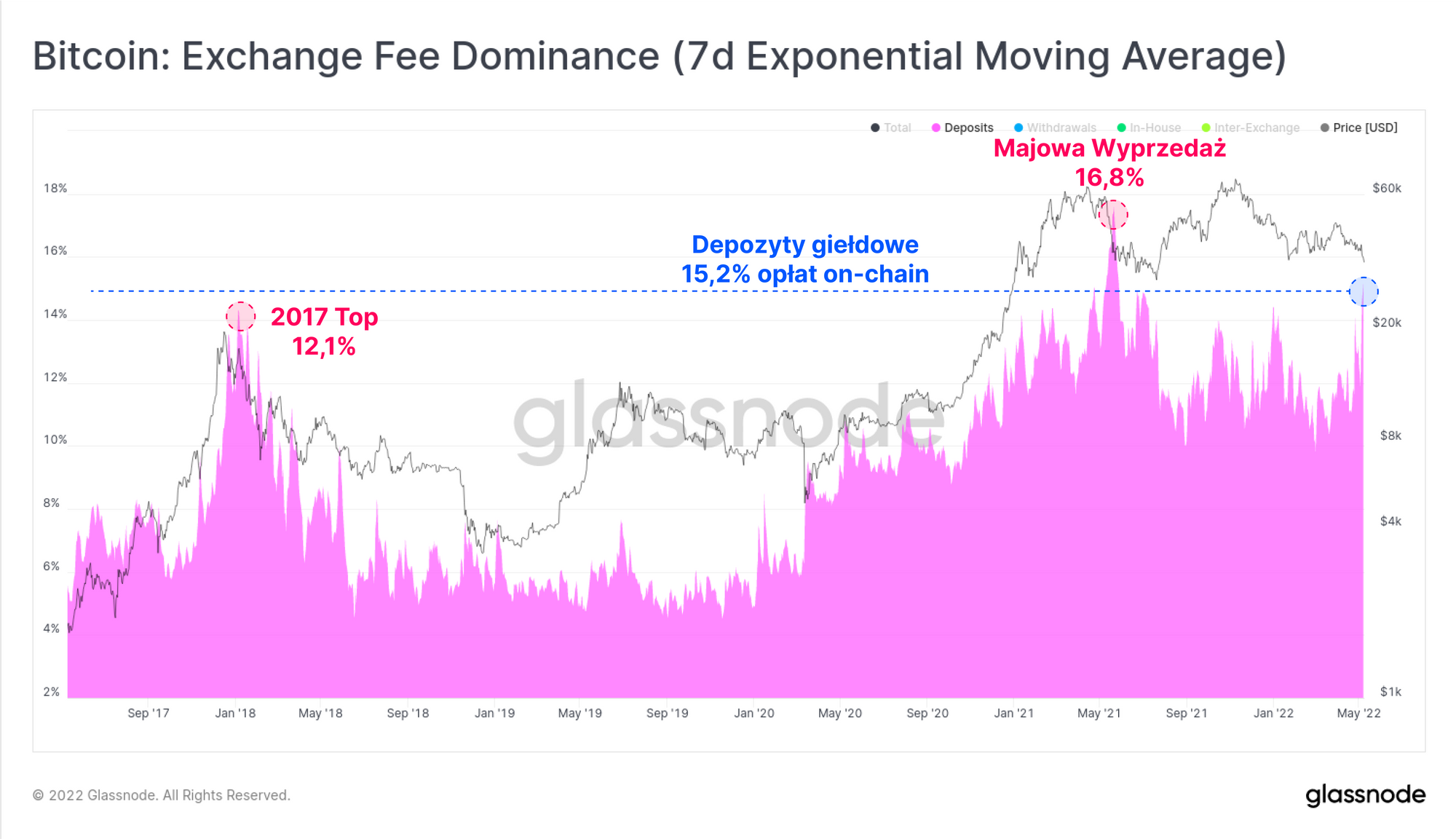

Dominacja opłat sieciowych związanych z depozytami giełdowymi także sygnalizuje wspomnianą wcześniej priorytetowość, osiągając drugą najwyższą wartość w historii. To dodatkowo potwierdza fakt, że inwestorzy Bitcoina starali się zmniejszyć ryzyko, sprzedać i/lub zwiększyć zabezpieczenie depozytu pozycji na dźwigniach, jako następstwo zmienności rynkowej.

15,2% wszystkich opłat sieciowych było związanych z depozytami giełdowymi, co stanowi wartość wyższą niż szczyt hossy z 2017 roku (12,1%) i przekracza ją jedynie wyprzedaż z maja 2021 roku (16,8%).

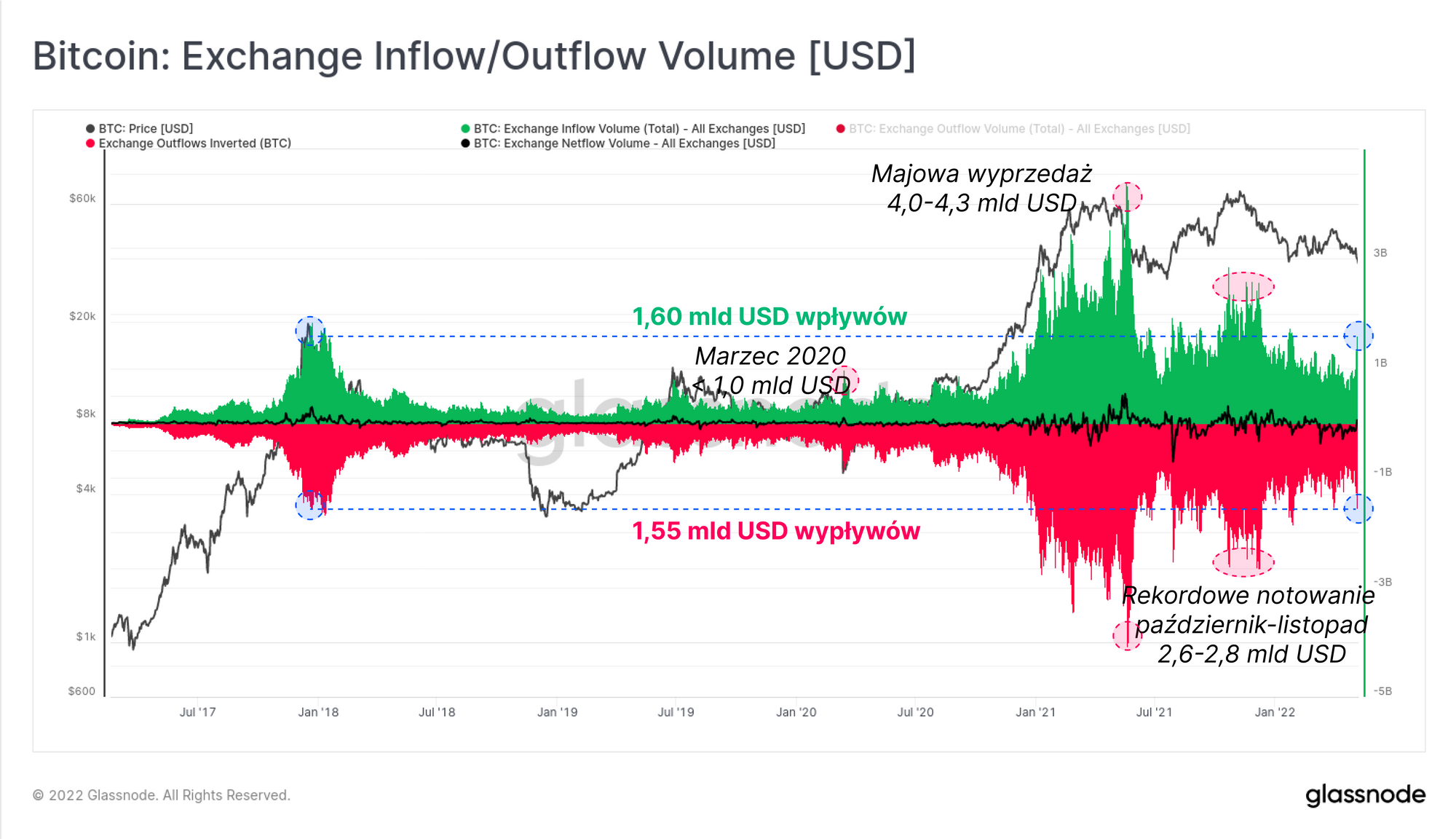

Każdego dnia duże ilości BTC wpływają zarówno na giełdy, jak i z nich wypływają. Przepływy finansowe o wartości powyżej 750 mln USD (w obu kierunkach, czyli łącznie ponad 1,5 mld USD) były zazwyczaj dolną granicą dla cyklu 2021-2022.

Podczas wyprzedaży w ubiegłym tygodniu, środki o łącznej wartości ponad 3,15 mld USD wpłynęły na lub wypłynęły z giełd, z nadwyżką netto wpływów, których wartość stanowiła 1,60 mld USD (50,8%). Jest to największy łączny wolumen powiązany z wpływami na/z giełd, odkąd zanotowaliśmy rekordowe notowanie BTC (ATH) w październiku-listopadzie ubiegłego roku. Stanowi to także równowartość wpływów/wypływów notowanych podczas szczytu hossy w 2017 roku.

Skala najnowszej historii, w porównaniu z poprzednim cyklem, pokazuje o ile większe są typowe przepływy kapitału (wyrażone w USD) poprzez sieć Bitcoina.

Ocena odpowiedzi off-chain

Jak już wspomniano wcześniej, rynek Bitcoina stał się znacząco bardziej dynamiczny, przez co wymaga spojrzenia zarówno na bodźce on-chain jak i off-chain, aby oszacować prawdopodobne czynniki determinujące ruch cenowy, momentum na rynku oraz sentyment inwestorów.

W ciągu ostatnich dwóch lat na rynku pojawiło się wiele funduszy ETF opartych o rynki spot, przy czym trzy z nich są notowane na giełdach kanadyjskich. Chociaż wpływy do tychże funduszy były generalnie silne od listopada, w ciągu dwóch ostatnich tygodni trend ten uległ odwróceniu.

Na podstawie 7-dniowej zmiany, z funduszy tych wypływało ponad 6,66 tys. BTC tygodniowo, co w głównej mierze odpowiada ostatnim słabym notowaniom.

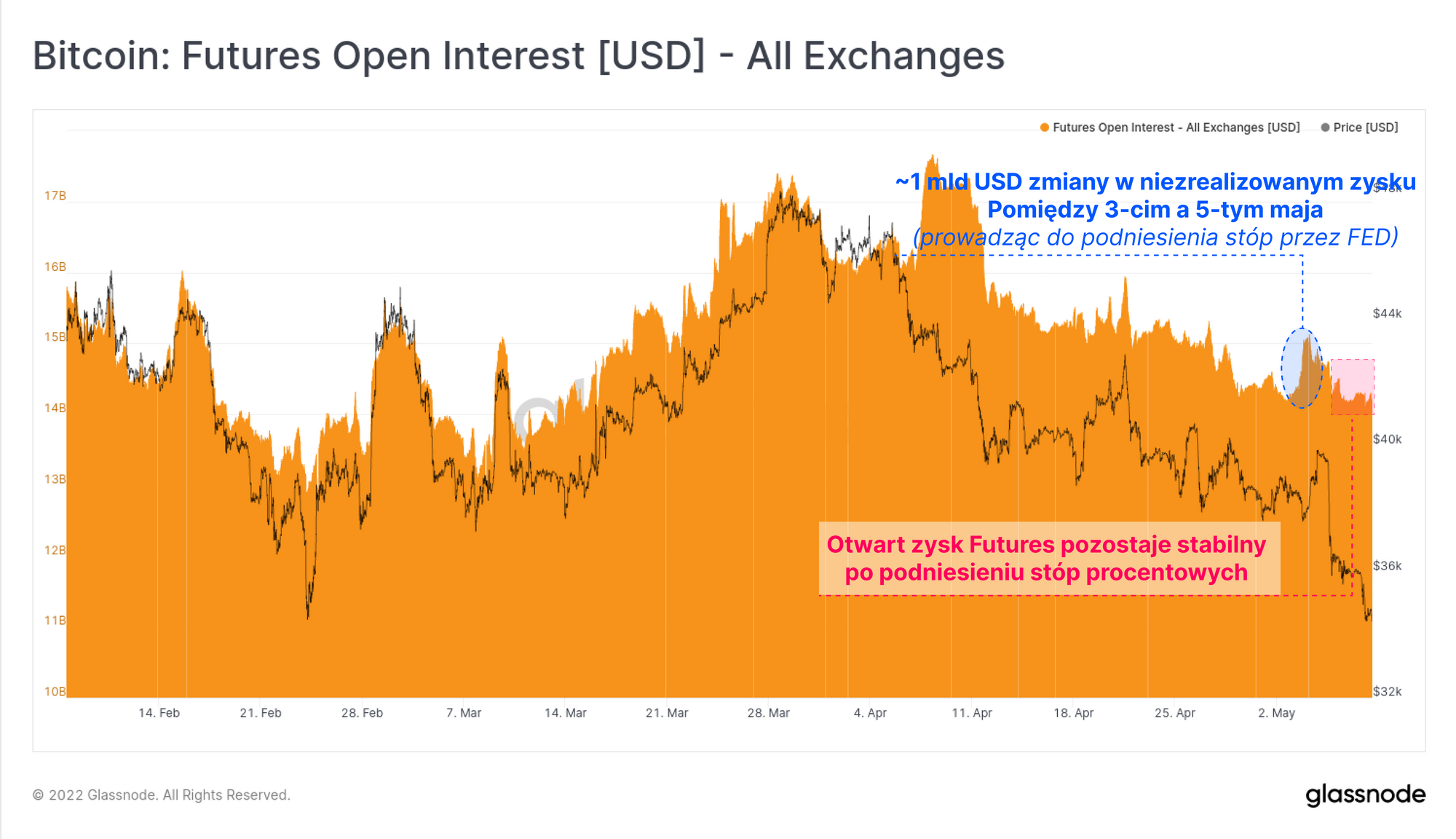

W przestrzeni instrumentów pochodnych, otwarte zyski na rynkach Futures były stosunkowo małe, biorąc pod uwagę skalę zmienności cenowej w tym tygodniu. W dniach poprzedzających ogłoszenie podwyżki stóp procentowych przez Rezerwę Federalną, na rynki kontraktów terminowych (Futures) wpłynęło około 1 miliarda dolarów w otwartych pozycjach.

Jednakże większość tych pozycji została szybko zamknięta, a zysk z otwartych pozycji ustabilizował się po czwartkowej wyprzedaży, utrzymując poziom w okolicach 14,3 mld USD.

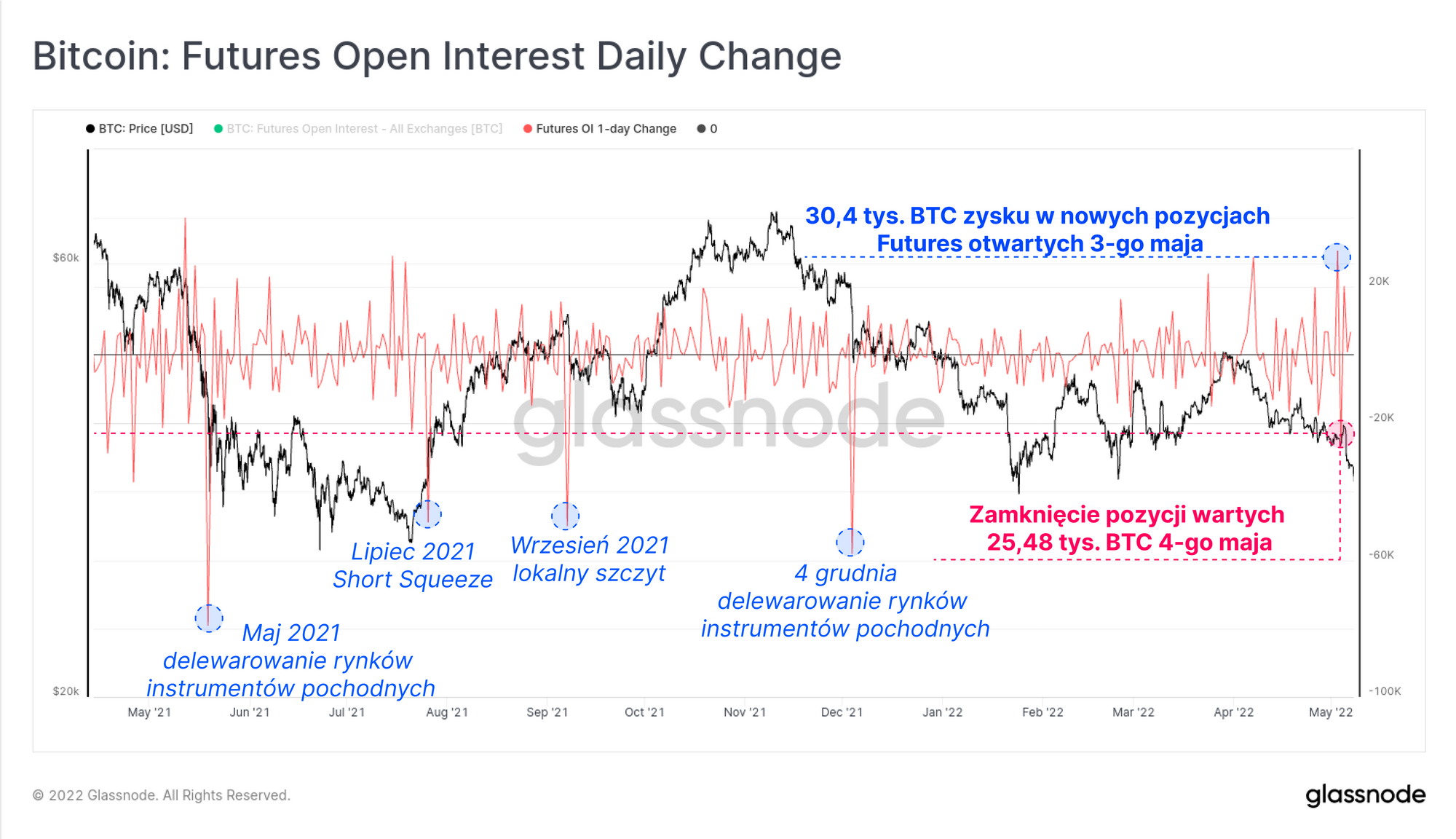

Zauważyć możemy drastyczną zmianę w jednodniowym wykresie niezrealizowanego zysku na rynkach Futures, co związane było ze wspomnianym wcześniej wystąpieniem Rezerwy Federalnej. Otwarty zysk zwiększył się w sumie o 30,4 tys. BTC w dniu 3 maja, po czym 25,48 tys. BTC z tego zysku zostało zamknięte następnego dnia.

Mimo, iż wartości te nie są trywialne, pozostają stosunkowo niewielkie w porównaniu z głównymi momentami rozładowywania rynków z dźwignią w ciągu ostatnich 12 miesięcy. Dlatego też wydaje się to mało prawdopodobne, aby nadmierny zysk zgromadzony na rynkach futures był motorem napędowych zmienności cenowej w tym tygodniu.

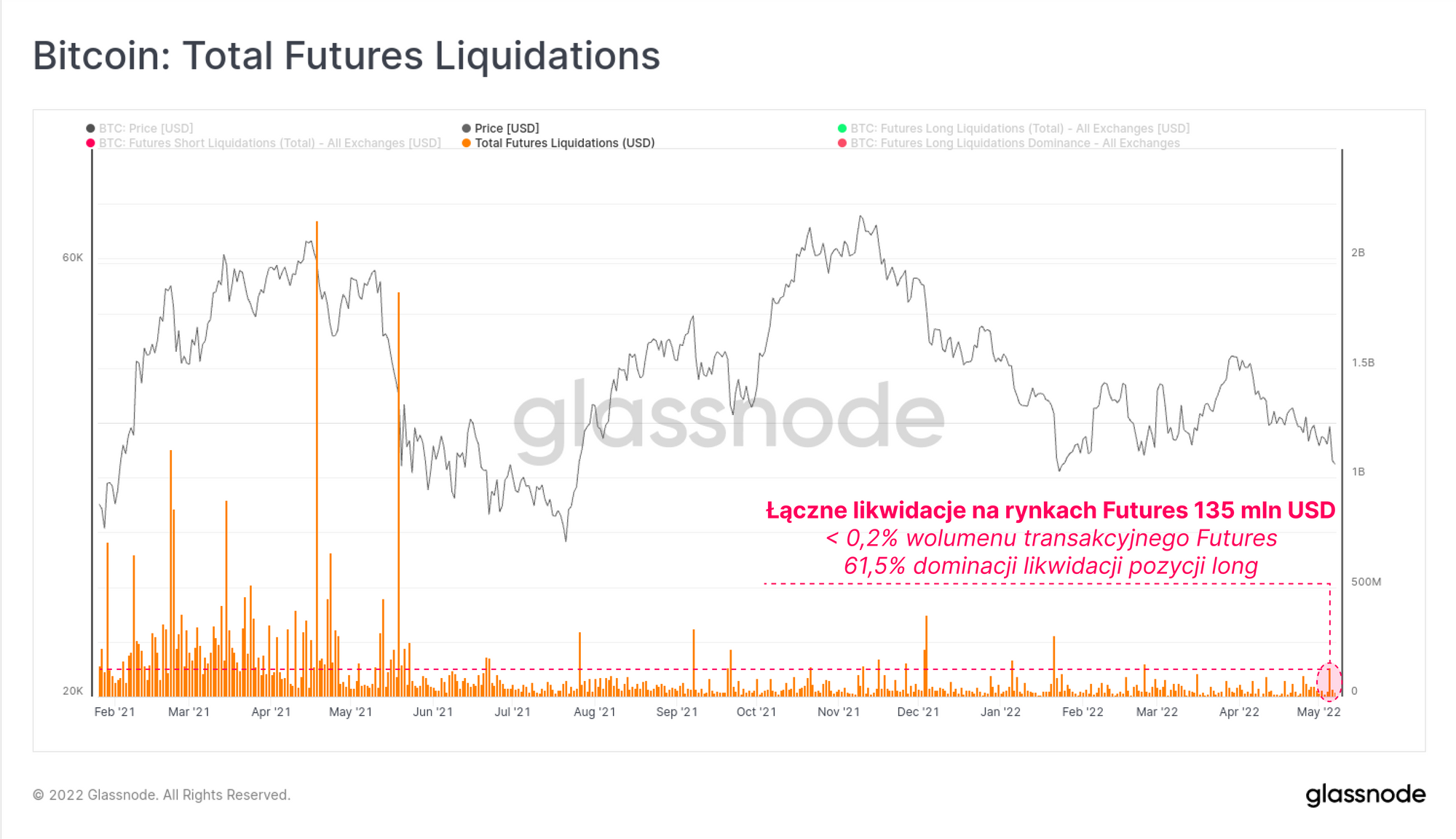

Pewności tej ocenie możemy dodać przyglądając się łącznej wartości likwidacji pozycji na rynkach futures. Ogólnie rzecz biorąc, podczas wydarzeń związanych z delewarowaniem na rynkach kontraktów terminowych, oczekujemy względnie dużej ilości pozycji, których zamknięcie zostanie wymuszone poprzez likwidację.

Jednakże w tym tygodniu w szczytowym momencie wyprzedaży, maksymalna wartość zlikwidowanych pozycji futures wynosiła 135 mln USD. Stanowi to mniej niż 0,2% wolumenu obrotu kontraktami futures. Zgodnie z oczekiwaniami, największe straty poniosły pozycje long (wzrostowe), które stanowiły 61,5% zlikwidowanych pozycji. Ogólnie rzecz ujmując, wydaje się, iż słabość notowań wynika z negatywnego sentymentu inwestorów, odpływu kapitału oraz obniżania ryzyka, a nie likwidacji pozycji na rynkach futures.

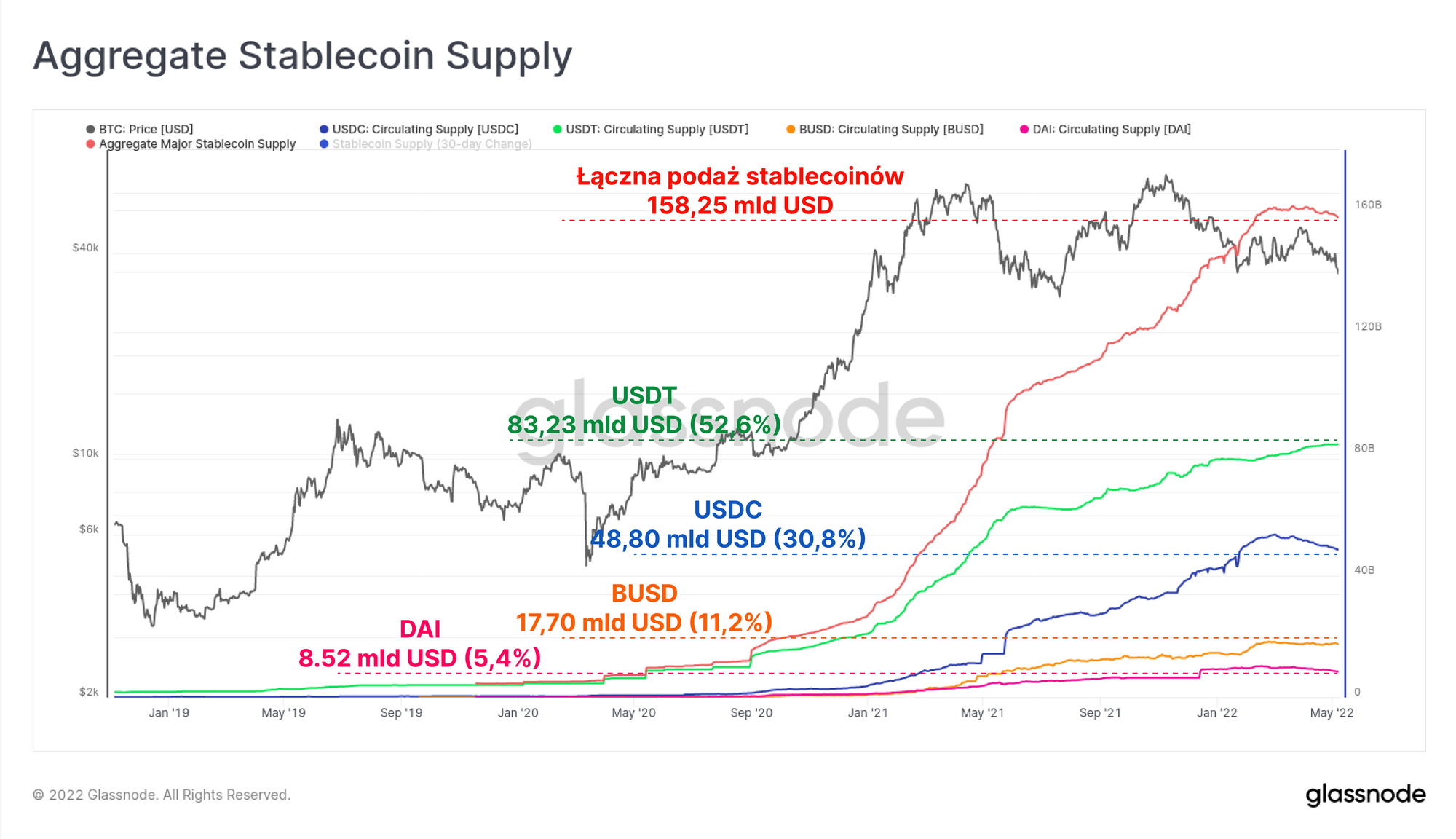

Zbliżając się ku końcowi, spójrzmy na rynek stablecoinów, aby ustalić przepływ kapitału. W ciągu ostatnich lat stablecoiny stanowiły jeden z głównych obszarów gwałtownego wzrostu w branży i reprezentują podstawowe narzędzie napływu i odpływu kapitału.

Od wyprzedaży z marca 2020 roku, łączna podaż głównych stablecoinów (USDT, USDC, BUSD oraz DAI) wzrosła z 5,33 mld USD do ponad 158,25 mld USD. Jest to zaskakujący wzrost o 2866% w ciągu nieco ponad dwóch lat. USDT nadal pozostaje dominującym aktywem, stanowiąc 52,6% głównej podaży, za nim plasuje się USDC, którego dominacja wynosi 30,8% rynku.

Jednakowoż od początku kwietnia, łączna wartość stablecoinów ustabilizowała się i skurczyła o 3,285 mld USD. Stanowi to korektę z rekordowego poziomu 161,53 mld USD. Spadek ten jest w głównej mierze wynikiem odkupowania podaży USDC, która zmalała o 4,77 mld USD od początku marca. USDT z kolei odnotował dalszy wzrost podaży, który w tym samym okresie wzrósł o 2,50 mld USD.

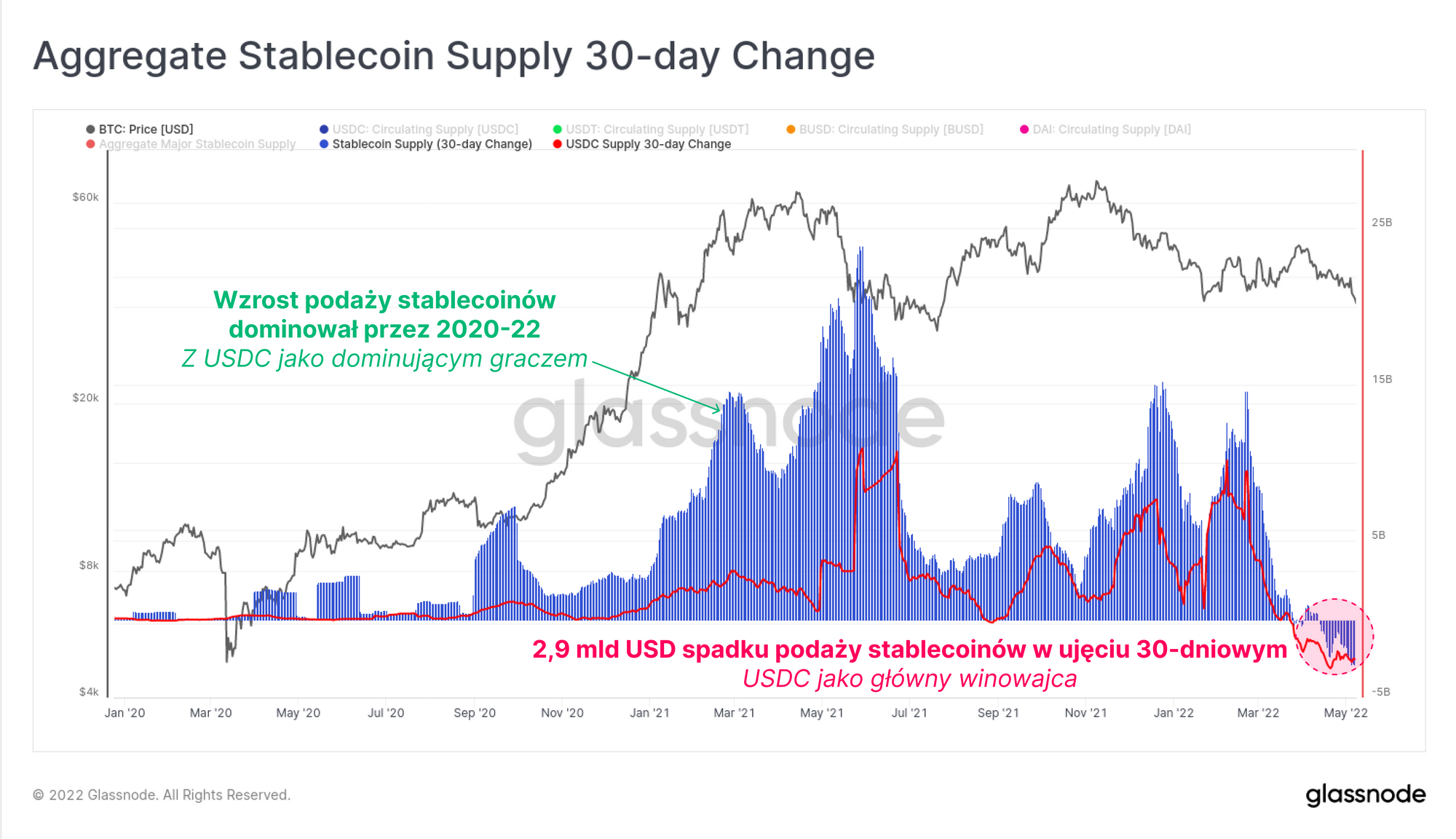

Wykres poniżej przedstawia 30-dniową zmianę łącznej podaży stablecoinów (kolor niebieski) wraz z wpływem USDC (kolor czerwony).

Zauważalnym jest, iż szczególnie od maja 2021 roku USDC był głównym motorem napędowym ogólnego wzrostu podaży stablecoinów. Możemy także zauważyć, iż ostatnie skurczenie się podaży stablecoinów jest niezwykle rzadkim wydarzeniem, a całkowity spadek podaży osiąga poziom -2,9 mld USD na miesiąc. USDC jest głównym stablecoinem, który podlega odkupowaniu, co wskazuje, że odpływ kapitału z branży kryptowalut jest znaczący.

Ogólnie rzecz ujmując, istnieje mnóstwo przesłanek sygnalizujących słabość sieci Bitcoina, spośród których wiele wskazuje, iż sentyment związany z ograniczaniem ryzyka pozostaje głównym powodem.

Podsumowanie i wnioski

W miarę dojrzewania rynku Bitcoina i coraz większego kapitału instytucjonalnego wkraczającego w przestrzeń kryptowalut, coraz wyraźniej widać, że rynek reaguje na makroekonomiczne wstrząsy i zacieśnianie polityki monetarnej. Większe rynki reagowały w zmienny sposób na ogłoszenie Rezerwy Federalnej o dalszym podnoszeniu stóp procentowych, co choć było oczekiwane, potwierdza coraz mniejszą płynność na rynkach.

W tym tygodniu staraliśmy się spojrzeć na rynek całościowo, oceniając odpowiedź zarówno on- jak i off-chain. Wydaje się, iż niemal we wszystkich omówionych sektorach występuje skumulowana słabość, jednak jest ona prawdopodobnie spowodowana negatywnym sentymentem inwestorów i nastawieniem na redukcję ryzyka, a nie rozładowaniem dźwigni z rynków instrumentów pochodnych. Co więcej, znaczące zmniejszenie się podaży stablecoinów, szczególnie USDC, wskazuje, że odpływ kapitału z przestrzeni kryptowalut ma obecnie miejsce. Wspiera to także naszą niedawną obserwację dotyczącą odpływu kapitału z rynków instrumentów pochodnych, co związane jest ze spadkiem stopy zwrotu do 2-3%.

Bitcoin pozostaje silnie skorelowany z szerszymi warunkami ekonomicznymi, co sugeruje, że droga przed nami może niestety być wyboista, przynajmniej na razie.