Dochody górników poddane próbie

Zdecydowana większość inwestorów znajduje się obecnie na minusie, ponieważ notowania Bitcoina znajdują się w okolicach najniższych poziomów cyklu 2021-22. Ponadto, wydaje się, iż górnicy doświadczają pewnej presji ekonomicznej - ich przychody spadają, podczas gdy koszty wydobycia rosną.

Kończąc serię krwawych dziewięciu kolejnych czerwonych tygodni, rynek zamknął swoją pierwszą tygodniową święcę na zielono, jednakże z dosyć niepowalającym tygodniowym wzrostem na poziomie 1,57%. Notowania w tym tygodniu plasowały się między szczytem na poziomie 31 900$, a dołkiem w okolicach 29 375$.

Przy cenach oscylujących w dolnych okolicach zakresu cyklu 2021-22, warto zauważyć, że zdecydowana większość kupujących z ostatnich 17 miesięcy trzyma obecnie niezrealizowane straty. Intensywność odczuwalnej niepewności i stresu na rynku można zaobserwować w danych on-chain, które ukazują ciągłą nadzieję, że długoterminowi posiadacze udźwigną ten ciężar.

Zauważalny jest także znaczny spadek przychodów górników, mimo rosnącej trudności wydobycia. Sugeruje to, iż działalność górników uległa rozszerzeniu, ich kapitał został już wydany, koszty produkcji wzrosły, a równolegle przychody spadły. W miarę jak stopy zwrotu ulegają kompresji, a finansowa presja rośnie, dochodzimy do wniosku, iż rynek najprawdopodniej znajduje się w drugiej i historycznie ostatniej fazie kapitulacji podczas bessy.

W tym tygodniu newsletter On-chain jest tłumaczony na hiszpański, włoski, chiński, japoński, turecki, francuski, portugalski, perski, hebrajski oraz grecki.

Cotygodniowy panel analizy Onchain

Cotygodniowy Newsletter Onchain posiada interaktywny panel, w którym znajdują się wszystkie załączone wykresy. Panel ten oraz wszystkie wspominane metryki są szerzej omawiane w naszym raporcie w formie video, który udostępniany jest w każdy wtorek. Wpadnij oraz zasubskrybuj nasz kanał, a także sprawdź pozostałe filmy i tutoriale.

Historyczne makro dołki

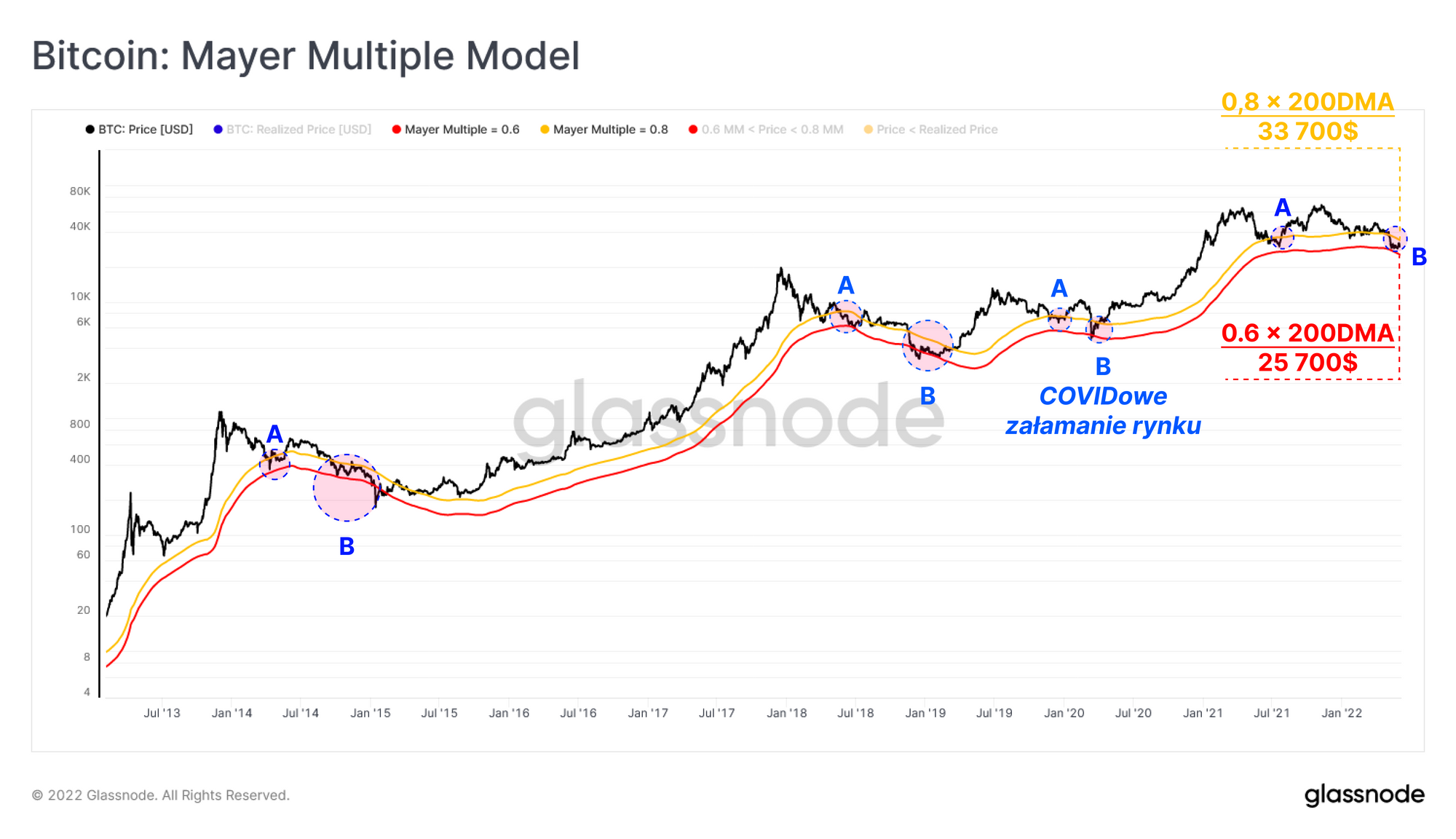

Pośród wszystkich modeli śledzących strefy wartości Bitcoina, analitycy do tej szeroko wykorzystywali dwa proste, aczkolwiek potężne wskaźniki - Mayer Multiple oraz Realized Price.

Mayer Multiple to oscylator zdefiniowany jako stosunek pomiędzy ceną, a 200-dniową średnią kroczącą. Dlatego też Mayer Multiple reprezentuje odchylenie od długoterminowej średniej ceny i stosowany jest jako narzędzie do oceny strefy wykupienia i wyprzedania uwzględniając kluczowe momenty w historii Bitcoina.

Zgodnie z pierwotną interpretacją, przedziały wyprzedaży lub niedoszacowania zbiegały się z przedziałem 0,6-0,8 wskaźnika Mayer Multiple. Mnożniki te zastosowano do 200DMA na poniższym wykresie, aby zademonstrować strefę niedoszacowania według Mayer Multiple; 0,6MM < cena < 0,8MM.

W ciągu czterech ostatnich bess notowania wkraczały do tego przedziału cenowego w dwóch poszczególnych fazach:

- Faza A - wczesna bessa, gdy spadki po rekordowym notowaniu powodują panikę pośród inwestorów

- Faza B - późna bessa, gdy rynek wkracza w swoje dno i obserwowalna jest kapitulacja.

Obecnie ceny wahają się we wspomnianym przedziale (25 200$ do 33 700$) od 5 maja, przypominając fazę B w poprzednich bessach. Z probabilistycznego punktu widzenia notowania Bitcoina zamykały się poniżej wartości 0,8 Mayer Multiple tylko przez 7,9% dni handlowych.

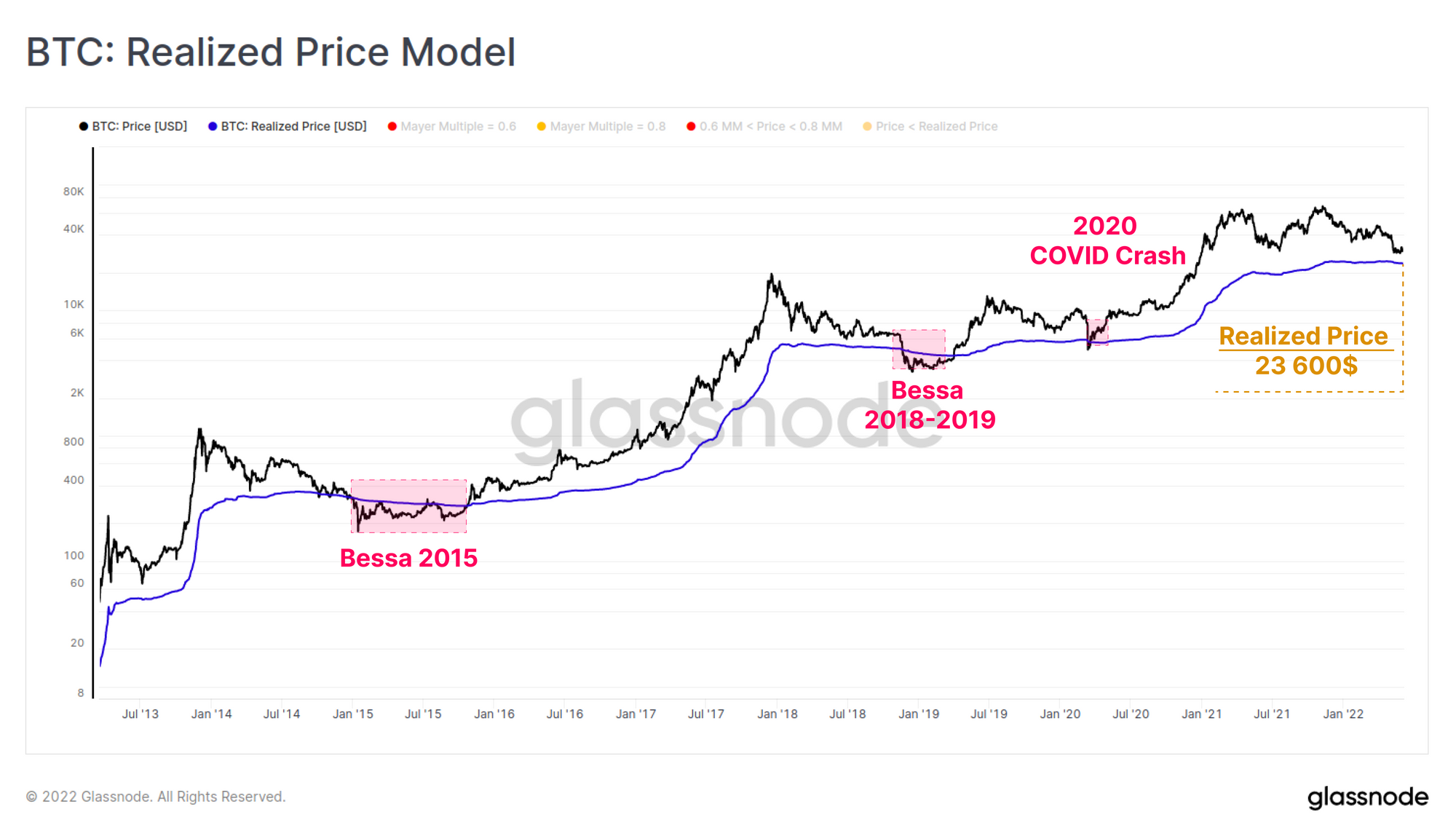

Model Realized Price to stary makro wskaźnik do śledzenia dna danego cyklu. Realized Price znajduje się obecnie na poziomie 23 600$ i reprezentuje oszacowanie średniego kosztu bazowego wszystkich coinów w podaży, bazując na cenie, po której zostały one ostatnio przeniesione po sieci. W poprzednich bessach, gdy notowania spot znajdowały się poniżej Realized Price, sygnalizowało to zwiększone prawdopodobieństwo, że makro dołek jest w trakcie formowania.

Historycznie, ogólny bazowy koszt rynku, inaczej Realized Price, stanowił bardzo solidny poziom wsparcia cykli, a 84,9% dni handlowych zamykało się powyżej tego poziomu. Innymi słowy, tylko podczas 15,1% dni zamykano notowania poniżej poziomu Realized Price, co zapewnia podobną zbieżność z poziomem 0,8 Mayer Multiple.

Długotrwała bessa a rentowność

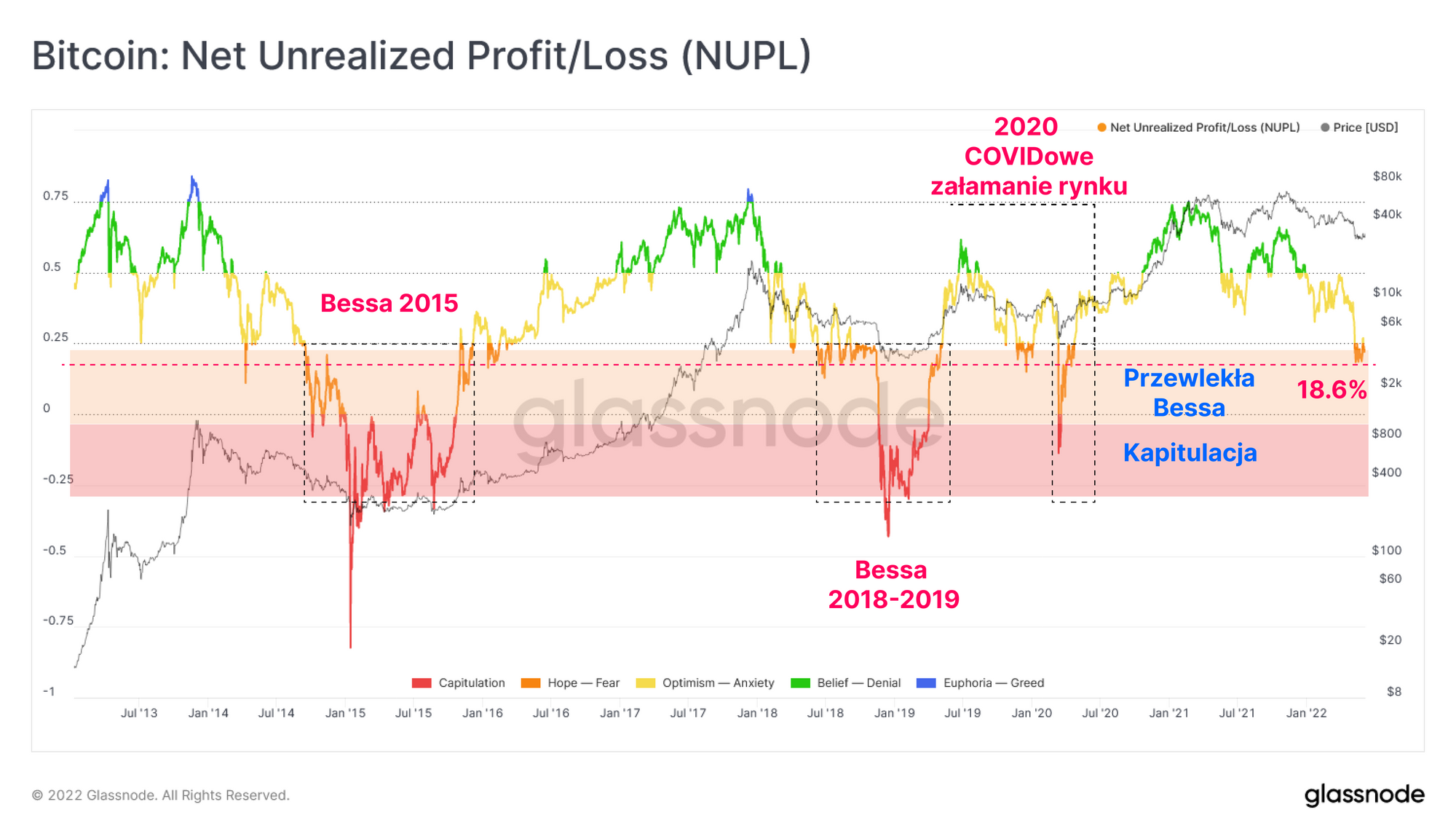

Po dokonaniu oceny przeszłych struktur bess w celu wymodelowania potencjalnej strefy dna tego cyklu, wiarygodność twierdzenia z poprzedniego akapitu może być sprawdzona poprzez określenie stopnia „bólu bessy” odczuwalnego w całej sieci. Wskaźnik netto niezrealizowanego zysku/straty (NUPL) określa niezrealizowany zysk i stratę jako proporcję kapitalizacji rynkowej. Dlatego też NUPL może być stosowany jako kompas w ocenie progu bólu na rynku.

Od początku maja NUPL waha się w wąskim przedziale od 18,6% do 25%, co wskazuje, że mniej niż 25% kapitalizacji rynkowej znajduje się w proficie. Przypomina to strukturę rynku odpowiadającą fazom przed kapitulacją podczas poprzednich bess. W przypadku kapitulacji, NUPL zwykle spadał do niezrealizowanej straty na poziomie 25% kapitalizacji rynkowej. Biorąc pod uwagę, iż poziom Realized Price wynosi obecnie 23 600$, pasujący przedział notowań od 25 700$ do 20 560$ jest tym, w którym NUPL wskazywałby na scenariusz kapitulacji na pełną skalę.

Warto także wspomnieć, że dołki wskaźnika NUPL stopniowo wzrastają co cykl, co jest wynikiem zarówno zgubionych jak i HODLowanych coinów. Wpływ ten może być dodatkowo wzmocniony poprzez wprowadzenie instrumentów pochodnych, które umożliwiają zabezpieczanie ryzyka bez konieczności sprzedaży ekspozycji spot.

Skoro NUPL śledzi jedynie niezrealizowane zyski i straty na rynku, analizę tę możemy uzupełnić sprawdzeniem zrealizowanych strat, aby ocenić rzeczywistą reakcję inwestorów na sytuację rynkową. Poniżej przedstawiono skumulowane zrealizowane straty (90 dni) w odniesieniu do Realized Cap (kapitalizacja Bitcoina bazującą na zsumowaniu cen, po których coiny zostały ostatnio przeniesione po sieci), aby znormalizować wielkość rynku (wyeliminować kwestię przyrostu kapitału). Zgodnie z omówioną wcześniej dwufazową formacją bessy w modelach Mayers Multiple, wykres skumulowanych zrealizowanych strat również wykazuje dwa etapy bessy.

Wczesna fala strat w obecnym cyklu została już zrealizowana po spadkach z maja-lipca 2021 roku następujących po rekordowym notowaniu z kwietnia tego samego roku (faza A). Obecnie rynek przeżywa fazę B, w której prawdopodobieństwo wystąpienia kapitulacji jest stosunkowo wysokie, a straty realizowane są w sposób ciągły.

Straty na barkach inwestorów długoterminowych

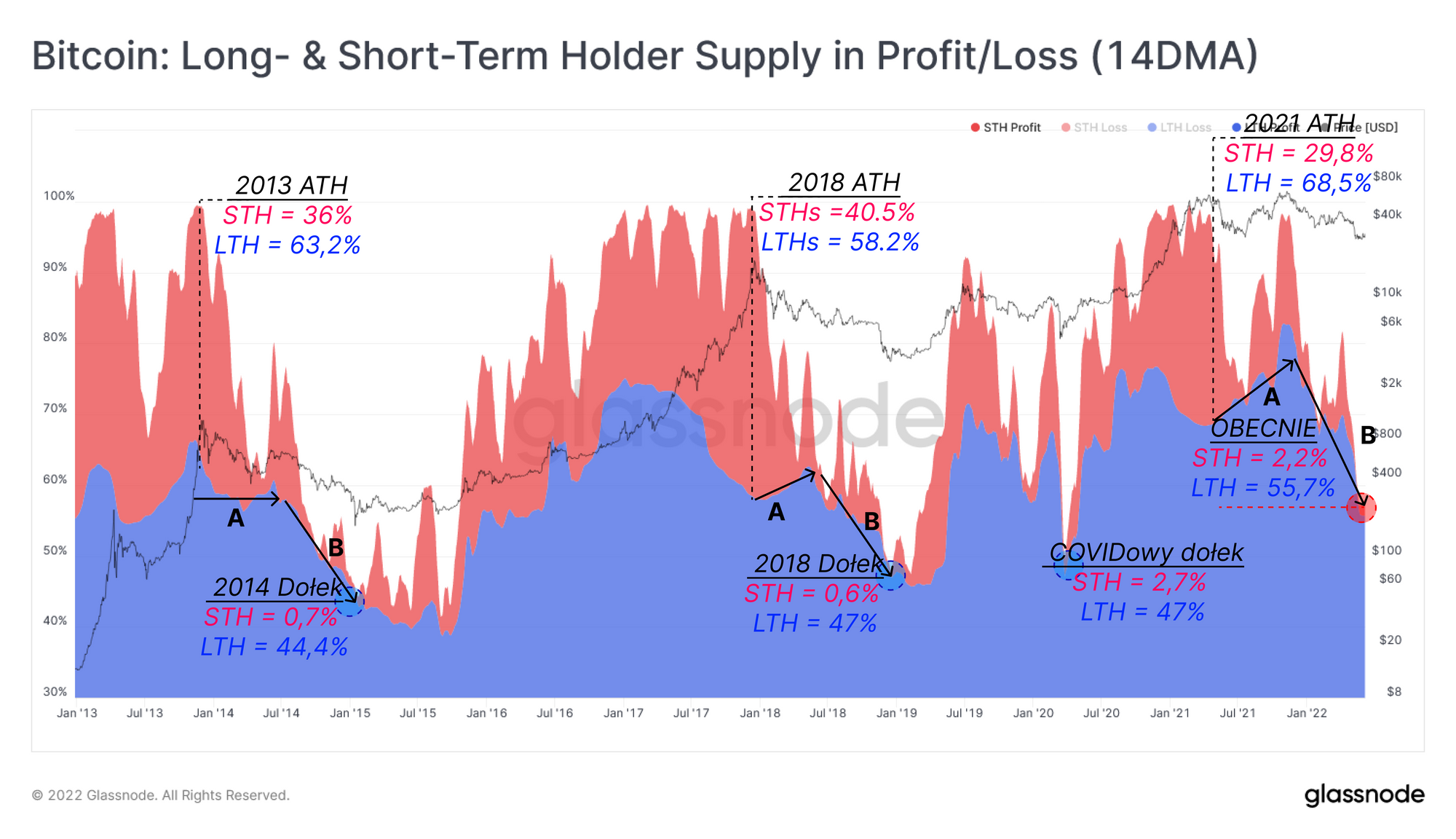

Jednym z bardziej charakterystycznych trendów podczas bessy jest zmniejszający się udział inwestorów krótkoterminowych (STH), gdyż spekulanci są wykruszani z rynku. W rezultacie STH posiadają coraz mniej coinów, a inwestorzy długoterminowi (LTH) akumulują i dominują podaż Bitcoinów będącą w obiegu. Trend ten jest wynikiem 2 równoległych procesów mających miejsce podczas bessy:

- Faza A: inwestorzy krótkoterminowi, którzy kupili blisko szczytu natychmiastowo wpadają w stratę, redukując całkowitą podaż STH będącą w zysku.

- Faza B: akumulacja inwestorów długoterminowych podczas bessy ma charakter ciągły, mimo że spadek ceny spycha ich nowo zakupione coiny w niezrealizowaną stratę.

W chwili obecnej, niemal 58% podaży w obiegu znajduje się w zysku, podczas gdy w ostatnich trzech kapitulacjach rynku wskaźnik ten spadał do poziomów poniżej 50%. Obecnie tylko 2,2% podaży należącej do inwestorów krótkoterminowych jest w zysku, co oznacza że niemal wszyscy STH znajdują się na stracie. Tymczasem udział LTH znajdujących się w zysku spadł z 68,5% w kwietniu do 55,7% obecnie, wskazując, iż to oni dźwigają większość niezrealizowanych stratach na swoich barkach.

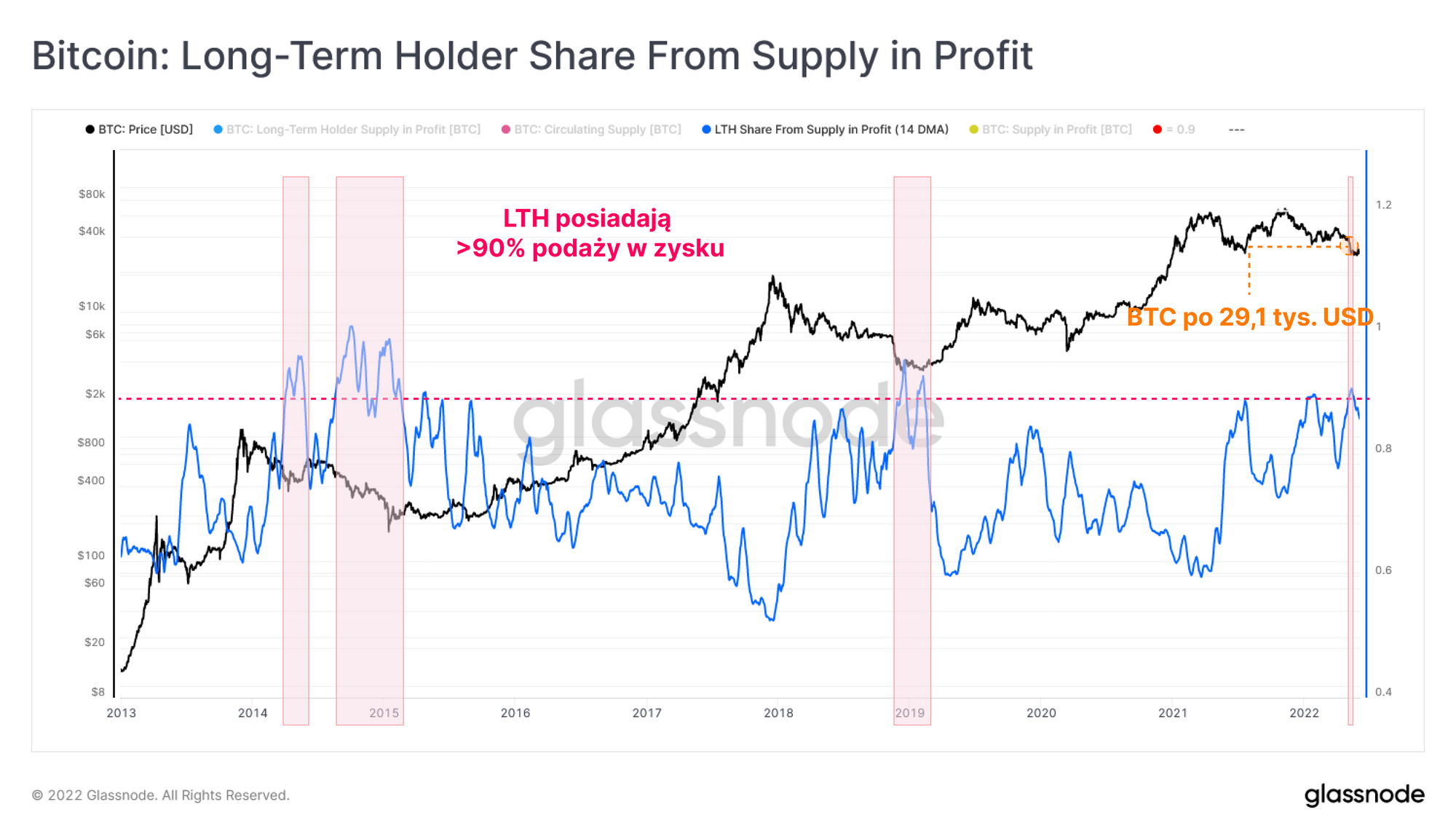

Aby spojrzeć na tę obserwację z jeszcze kolejnej strony, możemy zobaczyć jaki udział podaży będącej w zysku znajduje się na portfelach inwestorów długoterminowych. W tym wypadku zauważalna jest rosnąca dominacja LTH (lub zmniejszający się udział inwestorów krótkoterminowych) w późnych fazach bessy.

W ciągu dwóch ostatnich, nieco wydłużonych, okresów bessy 14-dniowa średnia krocząca tego wskaźnika przekroczyła granice 90%. Oznacza to, że pod wpływem presji psychologicznej wywołanej spadkami notowań, inwestorzy krótkoterminowi posiadali mniej niż 10% podaży będącej na plusie. Wraz z niedawnym spadkiem notowań do poziomów poniżej 30 tys. USD, wskaźnik ten znów przekroczył próg 90%. Powyżej tego poziomu inwestorzy krótkoterminowi doświadczali niemal szczytowego progu bólu, praktycznie nie posiadając niezrealizowanych zysków, a zyskowna podaż zdominowana była przez LTH.

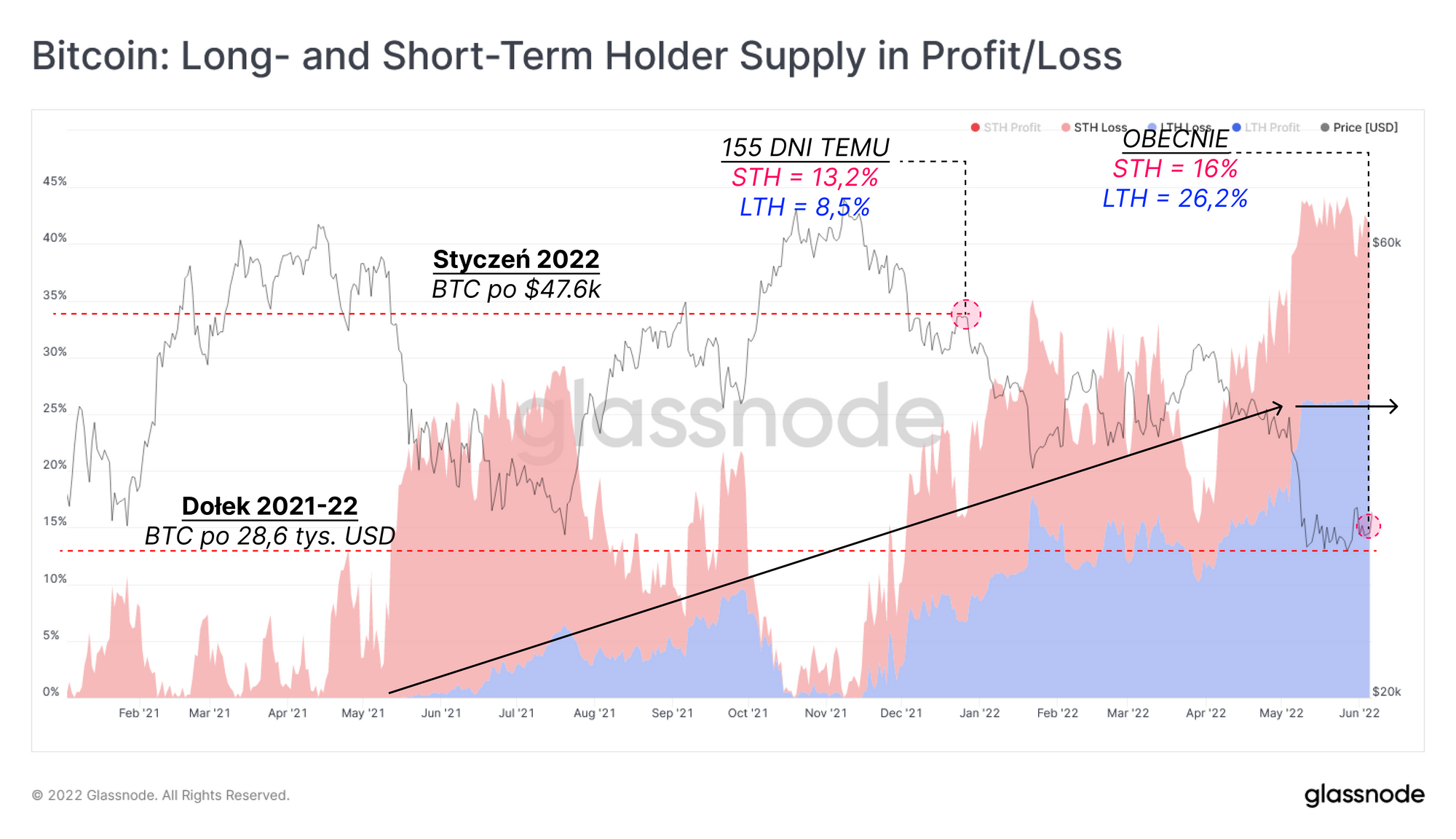

Dalsze studium rozkładu niezrealizowanych strat pomiędzy LTH a STH prowadzi do następujących wniosków dotyczących obecnego cyklu:

- Aktualne notowania znajdują się w okolicach dołków z cyklu 2021-22, co oznacza, że niemal wszyscy kupujący od stycznia 2021 roku posiadają obecnie niezrealizowane straty.

- Podaż inwestorów długoterminowych będąca na stracie rosła od maja 2021 roku i uległa wypłaszczeniu na poziomie 26% (dla porównania: STH - 16%). Wskazuje to, że LTH posiadają więcej niezrealizowanych strat (konstruktywna zmiana właścicieli Bitcoinów) i obecnie posiadają około 62% stratnej podaży z cyklu 2021-2022 ((26% / (26%+16%)).

- Podaż inwestorów krótkoterminowych będąca na stracie jest także w przybliżeniu stabilna i oscyluje w granicach 16-18%. Warto tutaj zauważyć, że 155 dni temu (1 stycznia 2022) notowania Bitcoina wynosiły 47 tys. USD. Zatem większość STH akumulowała podczas konsolidacji w 1 kwartale 2022 roku.

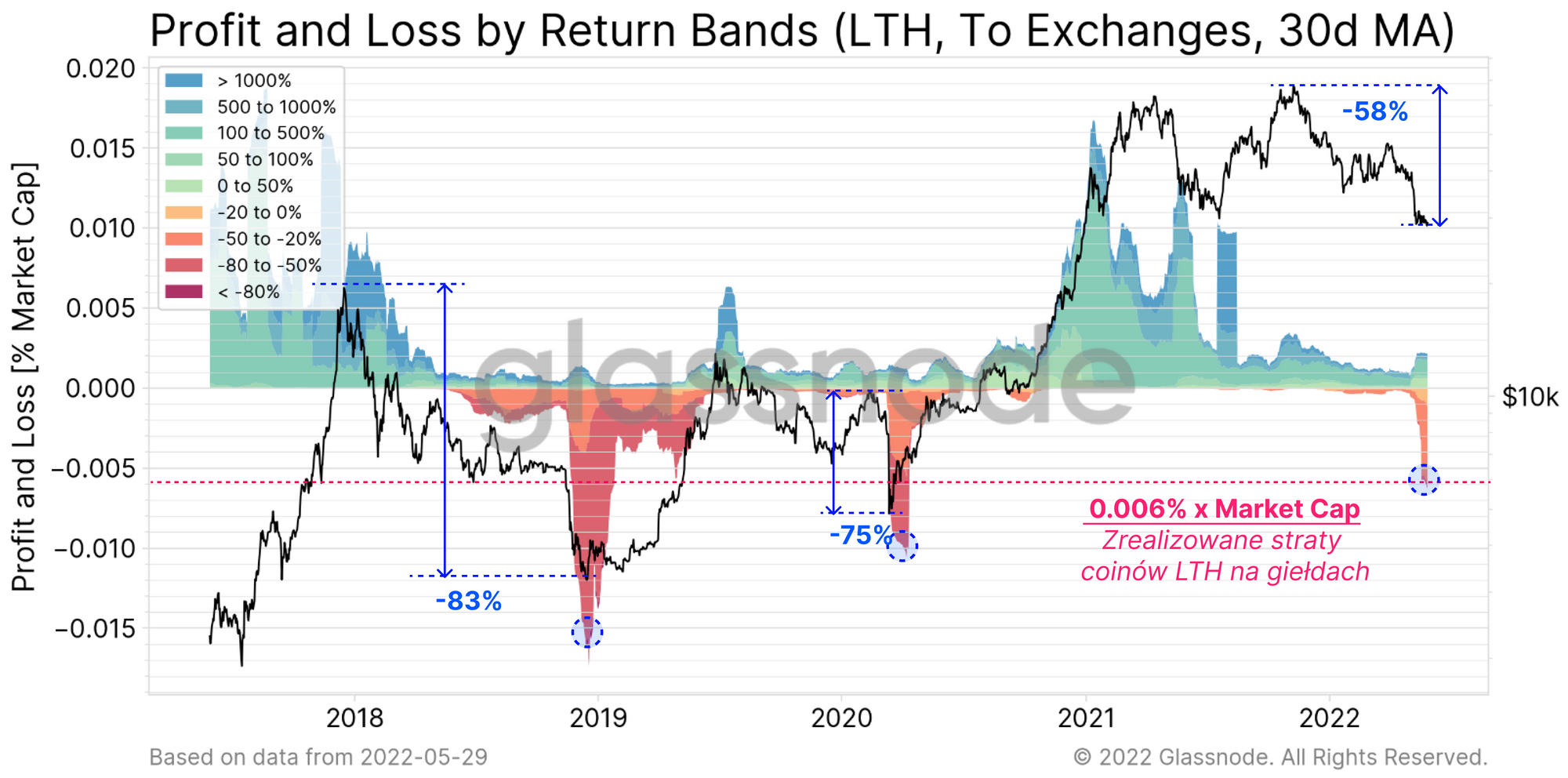

Analiza zachowania inwestorów długoterminowych będących pod presją spadków nie mogłaby być zakończona bez sprawdzenia ich reakcji na intensywne korekty notowań. Sprawdzimy dlatego wskaźnik Return Bands of Long-Term Holders’ Realized Profit & Loss (pasma zwrotu inwestorów długotoreminowych realizujących zyski i straty), w szczególności dla coinów zdeponowanych na giełdach. Podczas bessy 2018-2019 oraz marcowych spadków związanych z Covidem w 2020 roku, zsumowane zrealizowane straty przekraczały 0,006% kapitalizacji rynkowej. Ten schemat pojawił się ponownie podczas zanurkowania poniżej 30 tys. dolarów na początku maja tego roku. Aby położyć podwaliny pod to badanie, powinniśmy podkreślić, że:

- Straty inwestorów długoterminowych na Bitcoinach zdeponowanych na giełdach osiągnęły wielkość porównywalną z poprzednimi bessami. Jednak nie wiemy jeszcze, jak długo potrwa realizacja strat, a także spadek od ATH wynosi 58%, podczas gdy w poprzednich bessach spadki były większe niż 75%.

Zarobki górników pod naciskiem

Po określeniu stopnia dotkliwości obecnej bessy i zbadaniu związanych z nin reakcji inwestorów długoterminowych, przejdziemy teraz do oceny reakcji górników na spadające dochody.

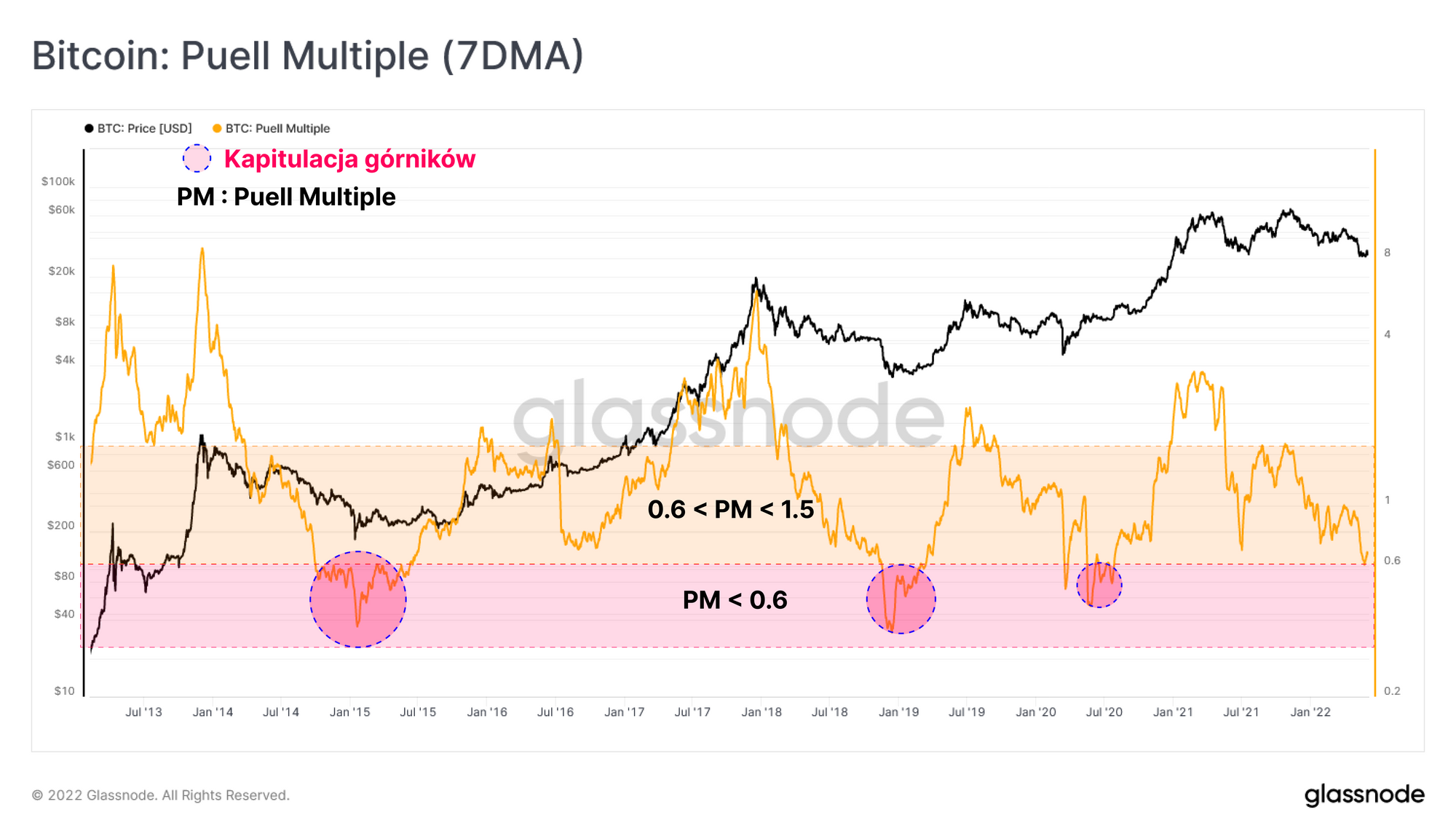

Aby stworzyć fundament pod poniższą analizę, musimy najpierw określić poziom rentowności z perspektywy górników. Wskaźnik Puell Multiple jest stosunkiem między dzienną wartością emisji nowych Bitcoinów (wyrażoną w USD) a 365-dniową średnią kroczącą tej wartości.

Oceniając całą historię wskaźnika Puell Multiple, dwufazowy scenariusz bessy przedstawiony powyżej jest widoczny także tutaj. W początkowych etapach bessy wskaźnik Puell Multiple zazwyczaj spada do zakresu 0,6 - 1,0, wskazując, iż obecne dochody są do 40% niższe niż średnie z ostatnich 365 dni. Następnie, w późniejszych fazach przedłużającej się bessy, gdzie zwykle dochodzi do kapitulacji, Puell Multiple spada do poziomów poniżej wartości 0,5.

Metryka ta ma obecnie wartość 0,66 i jest na krawędzi zakresu, w którym spodziewać się można kapitulacji. Biorąc pod uwagę wysoką korelację między tym wskaźnikiem a ceną, spadek notowań o 10% lub więcej wskazywałby na silną presję na dochód górników.

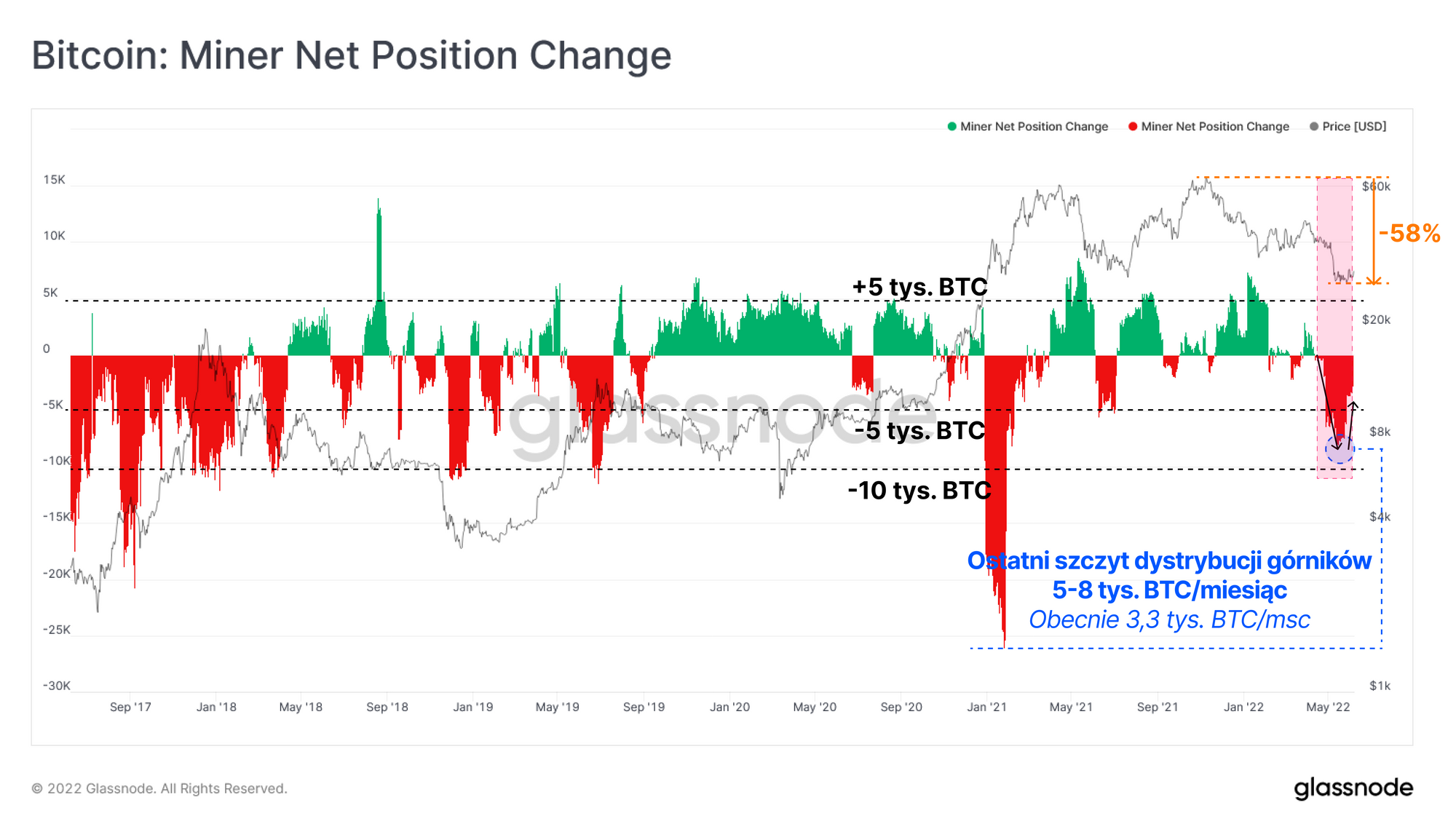

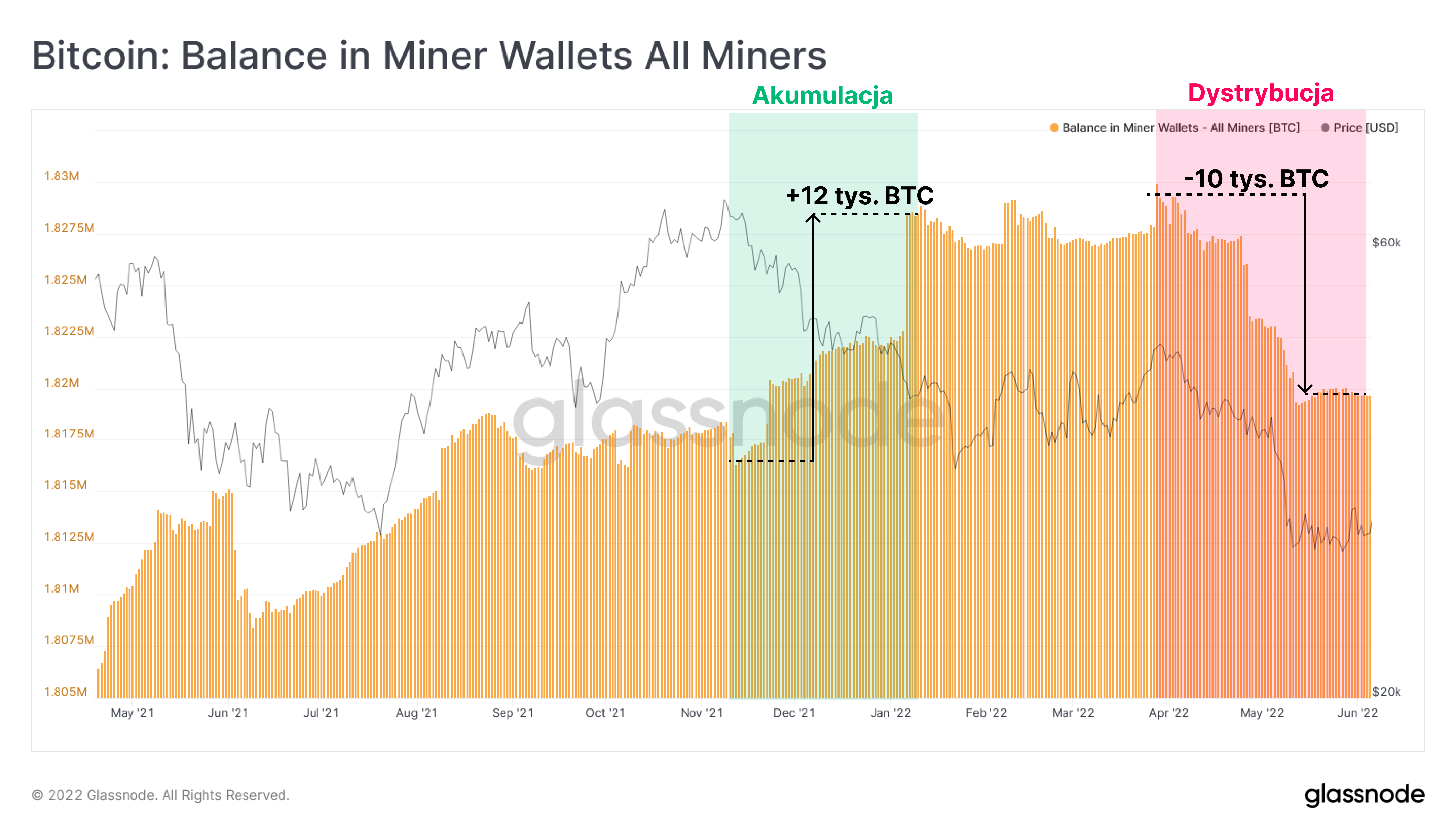

W reakcji na utrzymujący się spadek dochodów wyrażonych w USD mający miejsce od listopada 2021 roku, obserwujemy spadek sald oraz dodatkowe wydatki poczyniane przez górników. Wskaźnik Miner Net Position Change (zmiana netto balansu górników) wskazuje obecnie zmniejszanie sald górników w tempie 5-8 tys. BTC miesięcznie.

Sygnalizuje to wyraźną zmianę w zachowaniu górników, którzy to zakumulowali netto około 12 000 BTC podczas pierwszych spadków po ATH. W odpowiedzi na załamanie rynku spowodowane sprzedażą ponad 80 tys. BTC przez LUNA Foundation, aby utrzymać kurs UST, górnicy sprzedali ponad 10 tys. BTC, zwiększając tym samym presję sprzedażową na rynku.

Chronologiczna dywergencja

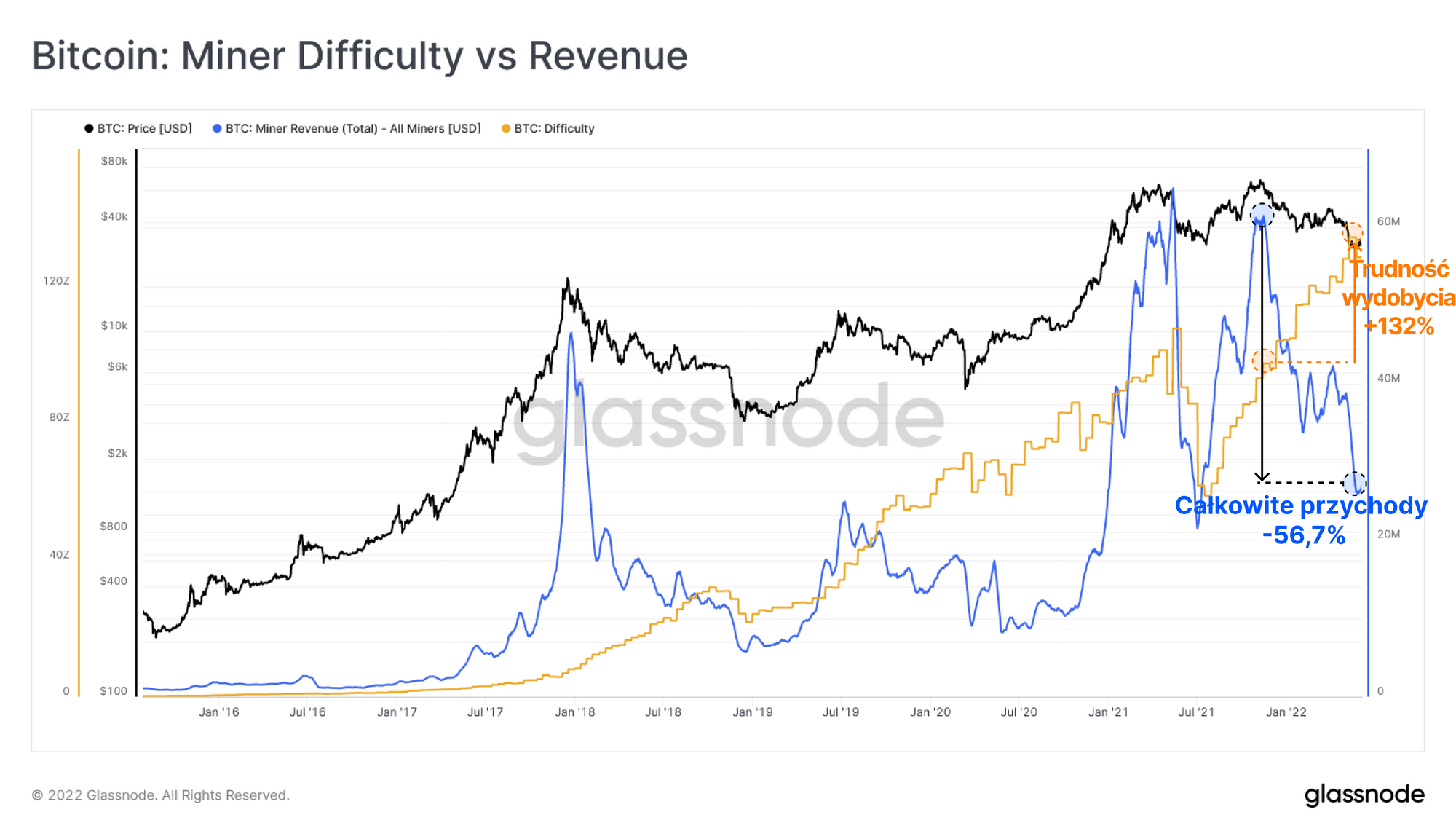

Intrygującą rozbieżnością do omówienia jest ciągły wzrost trudności wydobycia Bitcoina, który wzrósł o 132% od czasu rekordowego notowania BTC w listopadzie, pomimo zniechęcającego spadku całkowitych przychodów górników o 56,7%. Ten znaczny skok trudności wydobycia sugeruje, że obecni górnicy rozszerzyli swoją działalność i mimo tak ogromnej redukcji dochodów, nowi górnicy dołączają do sieci. W związku z tym jest prawdopodobne, że niedawne wydatki na sprzęt i utrzymanie obiektów mogą powodować dalszą presję na balanse górników.

Podsumowanie i wnioski

- Bazując na modelu Mayer Multiple oraz Realized Price, notowania Bitcoina spadły obecnie do poziomów obserwowanych przez mniej niż 15% dni handlowych.

- Niezrealizowane straty znajdują się w strefie zmierzchu później bessy, jednak jeszcze nie sygnalizują całkowitej kapitulacji. Przy cenach oscylujących w okolicach dołków z cyklu 2021-22 niemal wszyscy kupujący od 1 stycznia 2021 roku są obecnie na stracie.

- Inwestorzy długoterminowi dźwigają obecnie większość niezrealizowanych strat (62%), podkreślając stopniową, ale konsekwentną zmianę struktury własności coinów podczas tej bessy.

- Presja finansowa wywierana na górników wydaje się być coraz większa, co odzwierciedla się zarówno jako redukcja ich balansów, jak i ekspansja ich działalności wyrażona przez rosnącą trudność wydobycia BTC. Oznacza to, że każdy coin jest obecnie droższy w wykopaniu, podczas gdy nagroda denominowana w USD wciąż spada i może to zwiastować potencjalną kapitulację górników w tym cyklu.

Wszystkie aktualizacje produktów, usprawnienia i ręczne aktualizacje wskaźników oraz danych są rejestrowane w celach informacyjnych.

- dodano funkcję

shift,if-thenorazcorrdo wykresów Workbench. Funkcjareturnszostała przemianowana napercent_change. - Nowe wskaźniki do analizy Ethereum: Całkowite zużycie gazu, Względne zużycie gazu, Zużycie gazu według typów transakcji (wartość całkowita), Zużycie gazu według typów transakcji (udział procentowy wg sektora).

- Nowy wstępnie zdefiniowany panel do analizy Ethereum: Exploring the etherverse

- Wprowadzenie nowego panelu dla użytkowników profesjonalnych: GN Engine Room

- Wydano 16. edycję Newslettera Uncharted

Nowy artykuł badawczy: Krótka historia uniwersum Ethereum

Platforma Ethereum nie wymaga autoryzacji, jest publiczna i jako taka, nie posiada określonego celu. Oznacza to, iż platforma nie wymagająca uprawnień jest definiowana empirycznie poprzez jej zastosowanie. Nasze najnowsze badanie opisuje świat Ethereum z perspektywy rynkowego udziału poszczególnych zastosowań i związanych z nimi transakcji on-chain, a także konsumpcji gazu.

Tutaj przeczytasz najnowszą analizę dotyczącą ETH.