Niestabilne coiny

Ubiegły tydzień przejdzie do podręczników historii BTC: hiper inflacja 40-miliardowego projektu LUNA/UST oraz jej upadek, 80 tys. BTC sprzedanych przez LFG, presja na Tethera i jego kurs 1$, skurczenie się zasobów stablecoinów o 7,5 mld USD i bliska wizyta poziomu względnej ceny kupna wszystkich BTC

Rynek kryptowalut doświadczył tygodnia pełnego chaosu oraz historycznych wahań notowań, wraz z kursami wymiany dwóch stablecoinów - UST oraz USDT - zajmującymi miejsce na scenie. W ciągu jedynie paru dni, 2 projekty znajdujące się w top 10 według kapitalizacji rynkowej (LUNA oraz UST) wymazały niemal 40 miliardów dolarów kapitału inwestorów. UST utraciło kompletnie swój kurs 1$, a LUNA runęła do cenowego poziomu wynoszącego 0,00001$, co wynikało z hiperinflacji jej podaży. W rezultacie Luna Foundation Guard (LFG) upłynniła niedawno utworzone rezerwy 80 384 Bitcoinów, aby ochronić kurs UST, jednakże bez powodzenia.

W dalszej części tygodnia, wraz z nasilaniem się informacji dotyczących utraty kursu UST, rynek przejściowo wyraził obawy co do zabezpieczenia kursu Tethera (USDT). Jego kurs spadł chwilowo do poziomu 0,9565$, jednak wrócił on do pierwotnych poziomów w ciągu 24h, będąc obecnie notowanym z małą różnicą, na poziomie 0,998$.

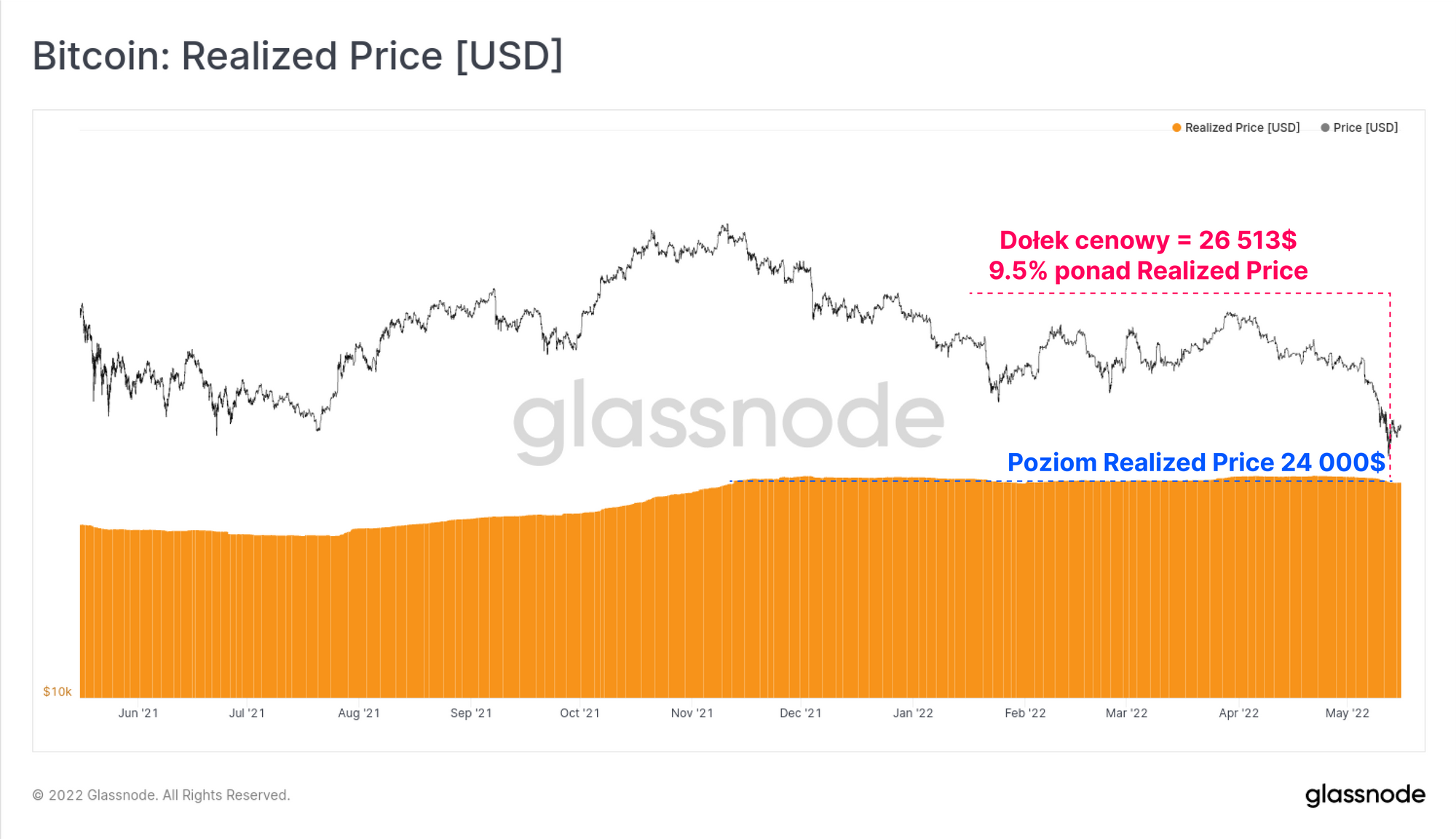

W wyniku problemów stablecoinów i pod wpływem „ciężaru” Bitcoinów o wartości 3,275 miliardów dolarów sprzedanych przez LFG, cena Bitcoina spadła o 21,2% do poziomu 26 513$. Jest to najniższa cena od grudnia 2020 roku, która naturalnie stawia znaczną część rynku w obliczu presji finansowej.

W tym newsletterze omówimy trzy główne tematy, mianowicie:

- dynamikę kursu UST oraz LUNY, co stało się z podażą LUNY oraz UST oraz jak została wykorzystana Bitcoinowa rezerwa LFG

- krótką utratę sztywnego kursu USDT oraz jak wpłynęło to na rynkowe postrzeganie innych stablecoinów, takich jak USDC, BUSD oraz DAI

- spadek notowań Bitcoina w okolice poziomu średniej ceny zakupu wszystkich coinów (Realized Price), który historycznie wyznaczał ważne momenty wsparcia, a także widoczną reakcję rynku na to wydarzenie

W tym tygodniu newsletter On-chain jest tłumaczony na hiszpański, włoski, chiński, japoński, turecki, francuski, portugalski, perski oraz grecki.

Cotygodniowy panel analizy Onchain

Cotygodniowy Newsletter Onchain posiada interaktywny panel, w którym znajdują się wszystkie załączone wykresy. Panel ten oraz wszystkie wspominane metryki są szerzej omawiane w naszym raporcie w formie video, który udostępniany jest w każdy wtorek. Wpadnij oraz zasubskrybuj nasz kanał, a także sprawdź pozostałe filmy i tutoriale.

Spektakularny oraz refleksyjny upadek LUNY

Przez ostatnie lata zauważalny był wzrost znaczenia stablecoinów, aż do objęcia przez nie sporej części całkowitej kapitalizacji rynkowej cyfrowych aktyw. W dniu 8 maja stablecoiny warte były ponad 135 miliardów dolarów, a wartość ta rozłożona była pomiędzy USDT, USDC, BUSD, DAI oraz UST.

Stablecoiny występują w najróżniejszych konfiguracjach, ale generalnie zliczyć możemy trzy rodzaje:

- Stablecoiny zabezpieczone fiducjarnie (USDT, USDC, BUSD)

- Stablecoiny zabezpieczone kryptowalutami (DAI)

- Stablecoiny algorytmiczne (UST)

W przypadku UST oraz LUNY, algorytm pozwalał użytkownikom na konwersję 1 UST na LUNĘ o wartości 1$ (i odwrotnie), niezależnie od ceny rynkowej obydwu aktywów. W praktyce oznacza to, że podaż LUNY zmniejsza się (a cena często rośnie), gdy występuje popyt na UST. Jednakże ta zależność działa także w drugą stronę - gdy spada popyt i w efekcie cena, podaż LUNY może i będzie przechodzić w hiperinflację.

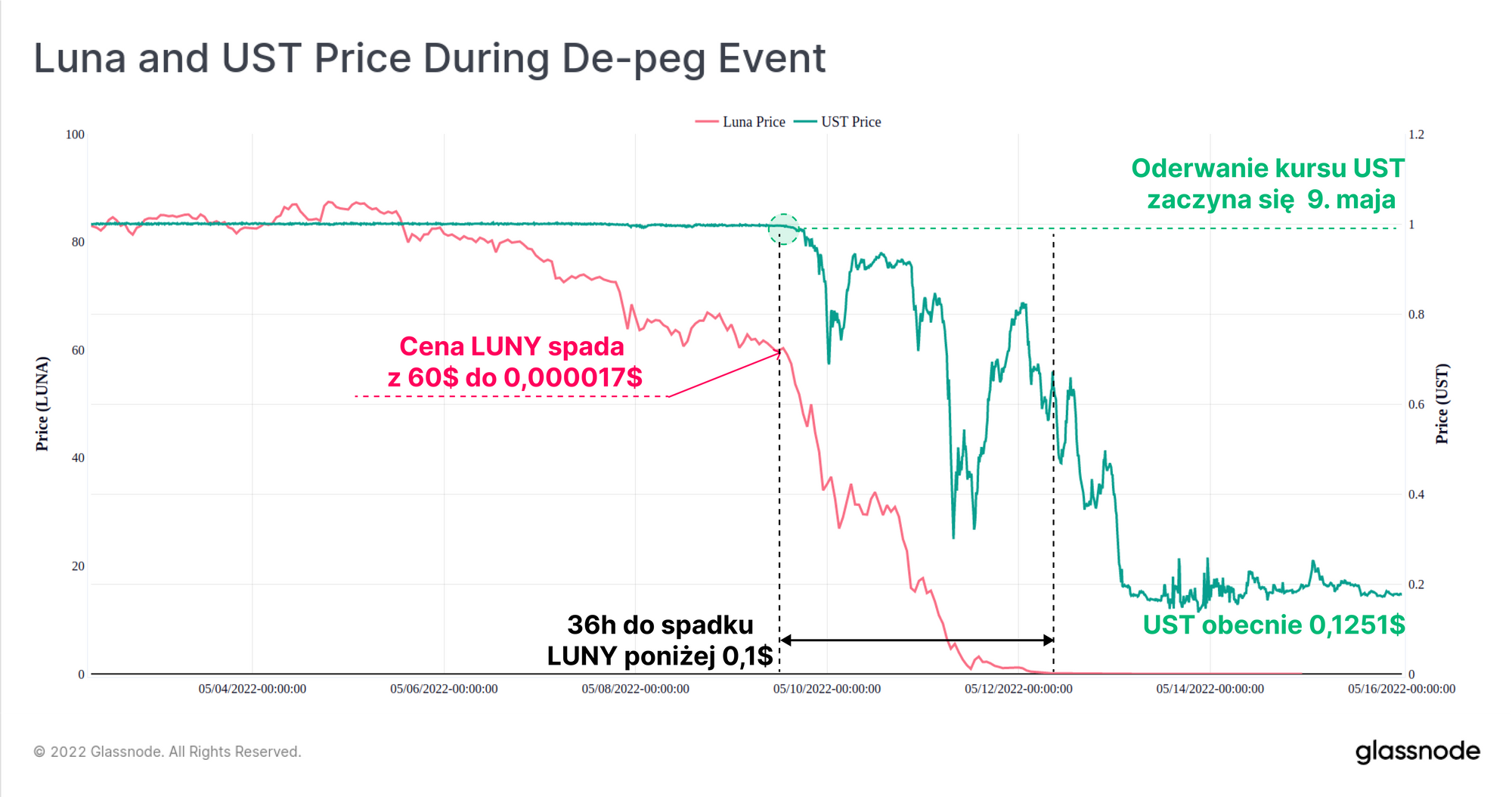

Kurs UST zaczął się wyłamywać 9 maja, gdy cena LUNY znajdowała się w okolicach 60$ (~49,5% poniżej rekordu notowań wynoszącego 119$). W ciągu następnych 36 godzin cena LUNY spadła poniżej 0,1$, a kurs UST wahał się między skrajnymi wartościami 0,30$ i 0,82$. Spowodowało to przeciążenie wbudowanego w protokół mechanizmu wykupu, ponieważ użytkownicy zarówno panikowali, a także dokonywali arbitrażu 1 UST na LUNĘ o wartości 1$, dalej nadmuchując podaż i spychając cenę coraz niżej.

W momencie pisania newslettera LUNA wyceniana jest na 0.0002$ (-99,9998% od ATH), a UST stabilizuje swój kurs w okolicach 0,1251$, znacznie poniżej pożądanego, sztywnego kursu 1$.

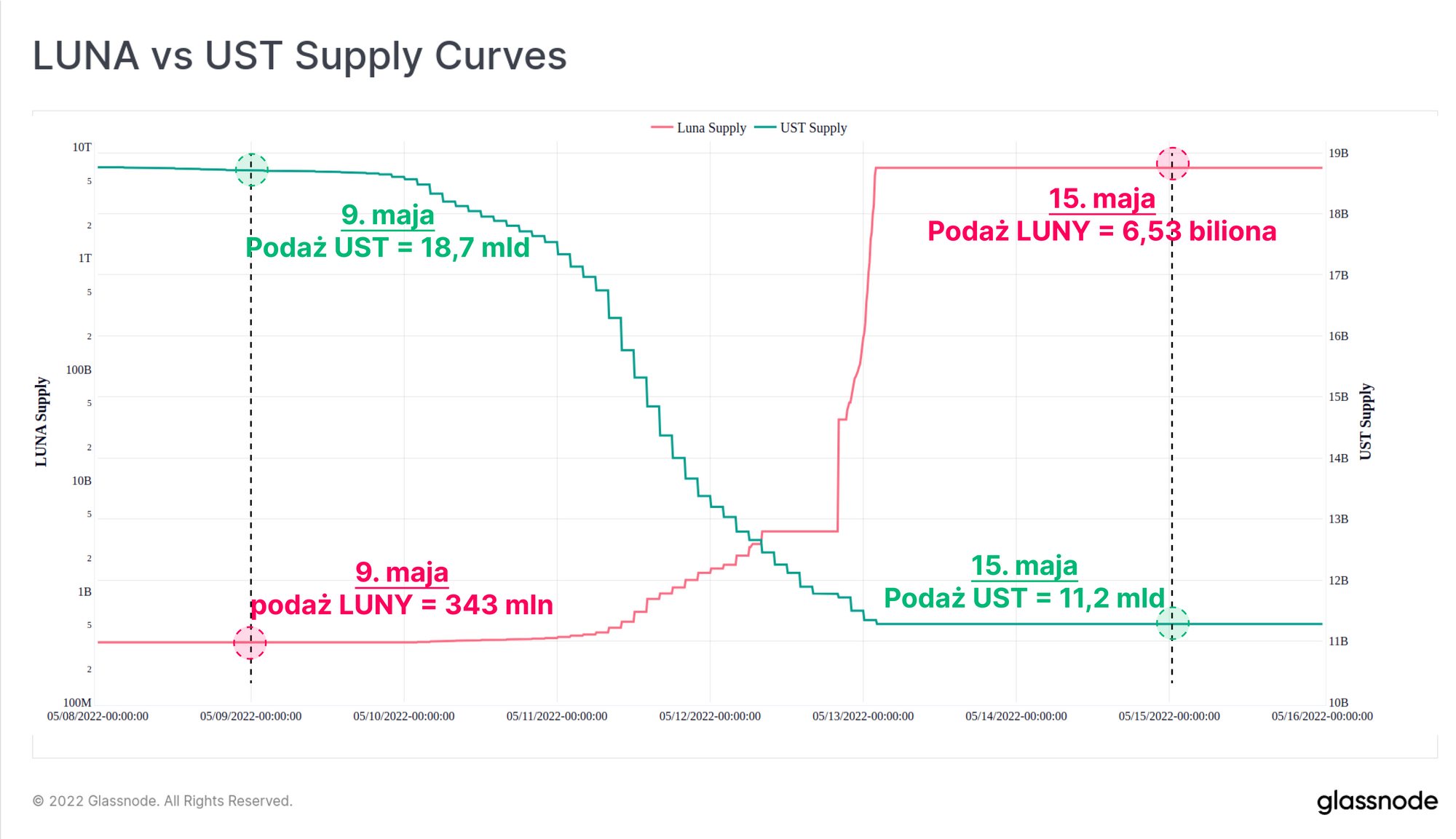

Skalę inflacji podaży LUNY zobaczyć można na wykresie poniżej, na którym ilość UST (zielona linia, oś z prawej strony) zaprezentowana jest w skali liniowej, podczas gdy LUNA (linia czerwona, oś z lewej strony) przedstawiona jest w skali logarytmicznej. W przeciągu jednego tygodnia wykupiono 7,5 miliarda UST (40% podaży), podczas gdy podaż LUNY poszybowała z 343 milionów do ponad 6,53 bilionów coinów, co w przeliczeniu daje nam roczną stopę inflacji LUNY równą 99 263 840%.

13 maja, spowodowane hiperinflacją efekty drugiego rzędu wpłynęły na stabilność sieci i zarządzanie nią, doprowadzając blockchain LUNY do zatrzymania.

The Terra blockchain has officially halted at block 7607789.

— Terra (UST) 🌍 Powered by LUNA 🌕 (@terra_money) May 13, 2022

Terra Validators have halted the network to come up with a plan to reconstitute it.

More updates to come.

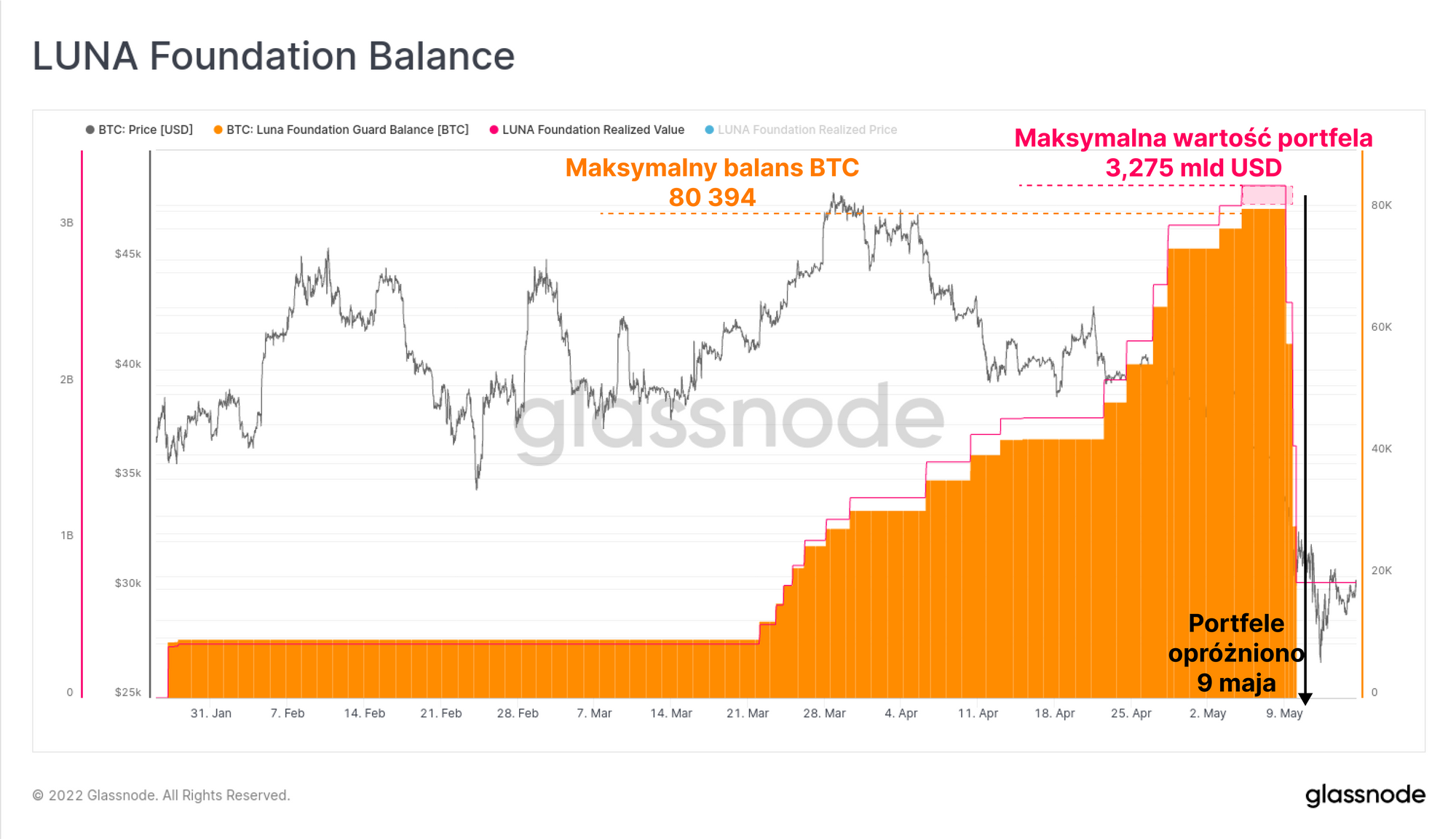

Wraz ze spadkiem kursu UST, Luna Foundation Guard rozpoczęła rozlokowywanie ich niedawno ustanowionych rezerw Bitcoina aby ustabilizować kurs. W ciągu ostatnich miesięcy ich całkowite rezerwy wzrosły do poziomu 80 394 BTC, a największe zakupy miały miejsce między 21 marca a 5 maja. Całkowita wartość aktyw LFG, sumując wartość coinów w dniu dodania ich do walletu, wynosiła 3,275 miliarda USD.

Portfel ten został całkowicie opróżniony w ciągu 21,5 godziny między 9 a 10 maja.

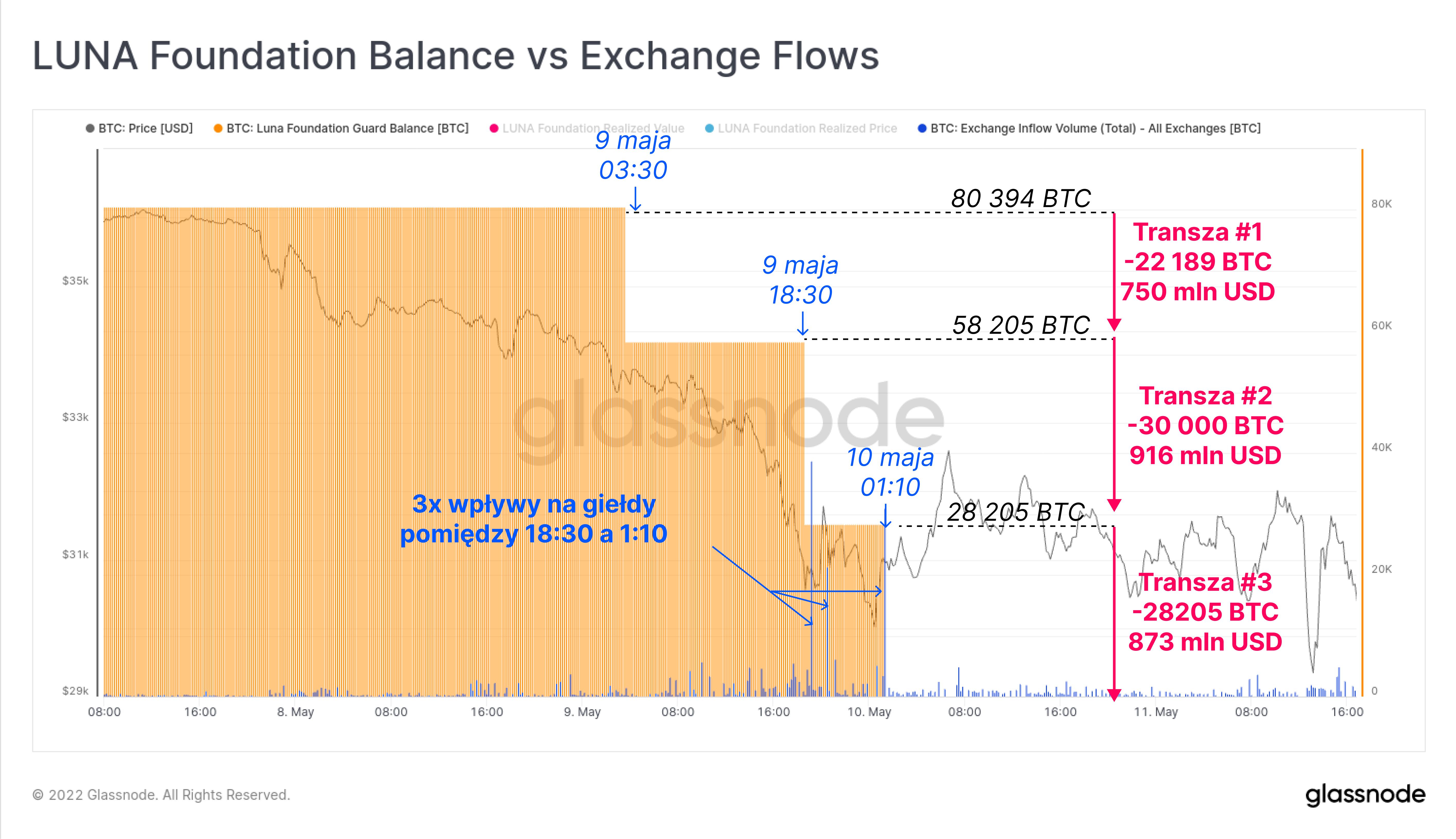

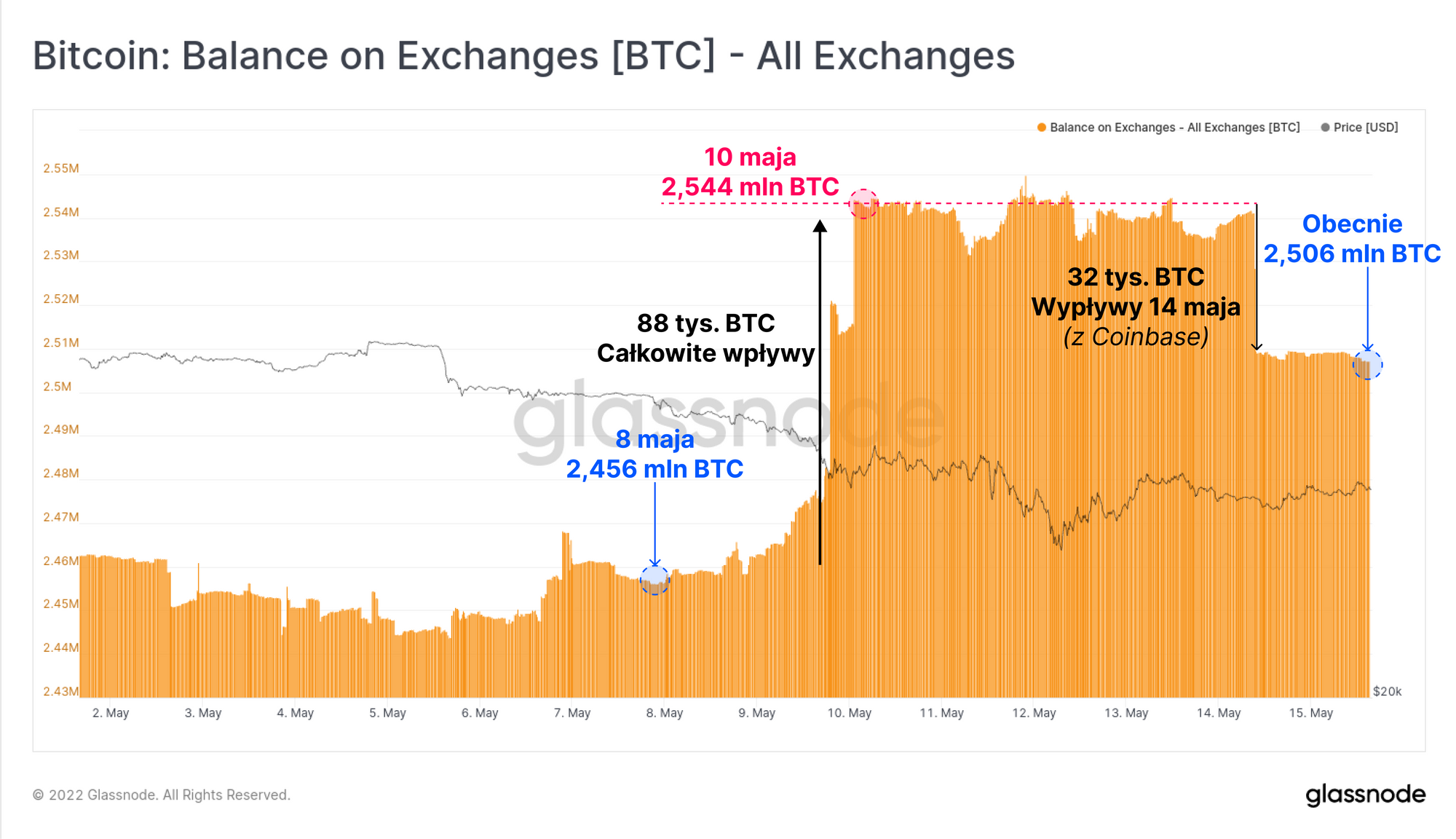

Rezerwa Bitcoinowa LFG została opróżniona w trzech transzach, jak zaprezentowano poniżej. Pierwsza transza, o wartości około 750 mln USD (22 189 BTC), wysłana została 9 maja o 3:30, gdy kurs UST spadł do 0,98$. Druga transza 30 000 BTC (916 mln USD) wysłana została 15 godzin później, a ostatnia transza 28 205 BTC (873 mln USD) opuściła portfel 6,5 godziny później.

Seria ekwiwalentnych wpływów na giełdy (zaznaczonych na niebiesko) została odnotowana między 18:30 9 maja, a 1:10 10 maja, gdy coiny były przemieszczane między depozytariuszami przez animatorów rynku zaangażowanych przez LFG. Według naszych szacunków końcowymi stacjami tych coinów były:

- 52 189 BTC wysłano do Gemini za pomocą obrotu pozagiełdowego (skąd szybko przelano je w inne miejsca, między innymi Binance)

- 28 205 BTC wysłano na Binance za pomocą bezpośredniego transferu

Od tamtej pory LFG potwierdziło, że niemal cała rezerwa BTC została wyprzedana, a ich stan posiadania na 16 maja wynosi jedynie 313 BTC.

8/ As of now, the Foundation’s remaining reserves consist of the following assets:

— LFG | Luna Foundation Guard (@LFG_org) May 16, 2022

· 313 $BTC

· 39,914 $BNB

· 1,973,554 $AVAX

· 1,847,079,725 $UST

· 222,713,007 $LUNA (of which 221,021,746 is currently staked with validators)

W tym czasie łączne salda giełd wzrosły o 88 tys. BTC, co stanowi więcej niż 80 394 BTC wyprzedanych przez LFG. Sygnalizuje to, iż wydarzenia związane z LUNĄ wywołały panikę, a inwestorzy Bitcoina przyczynili się presji sprzedażowej. Duży wypływ zanotowano z giełdy Coinbase 14 maja, chociaż nie wydaje się, aby giełda ta stanowiła odbiorcę coinów pochodzących z LFG.

Plaga niestabilnych coinów

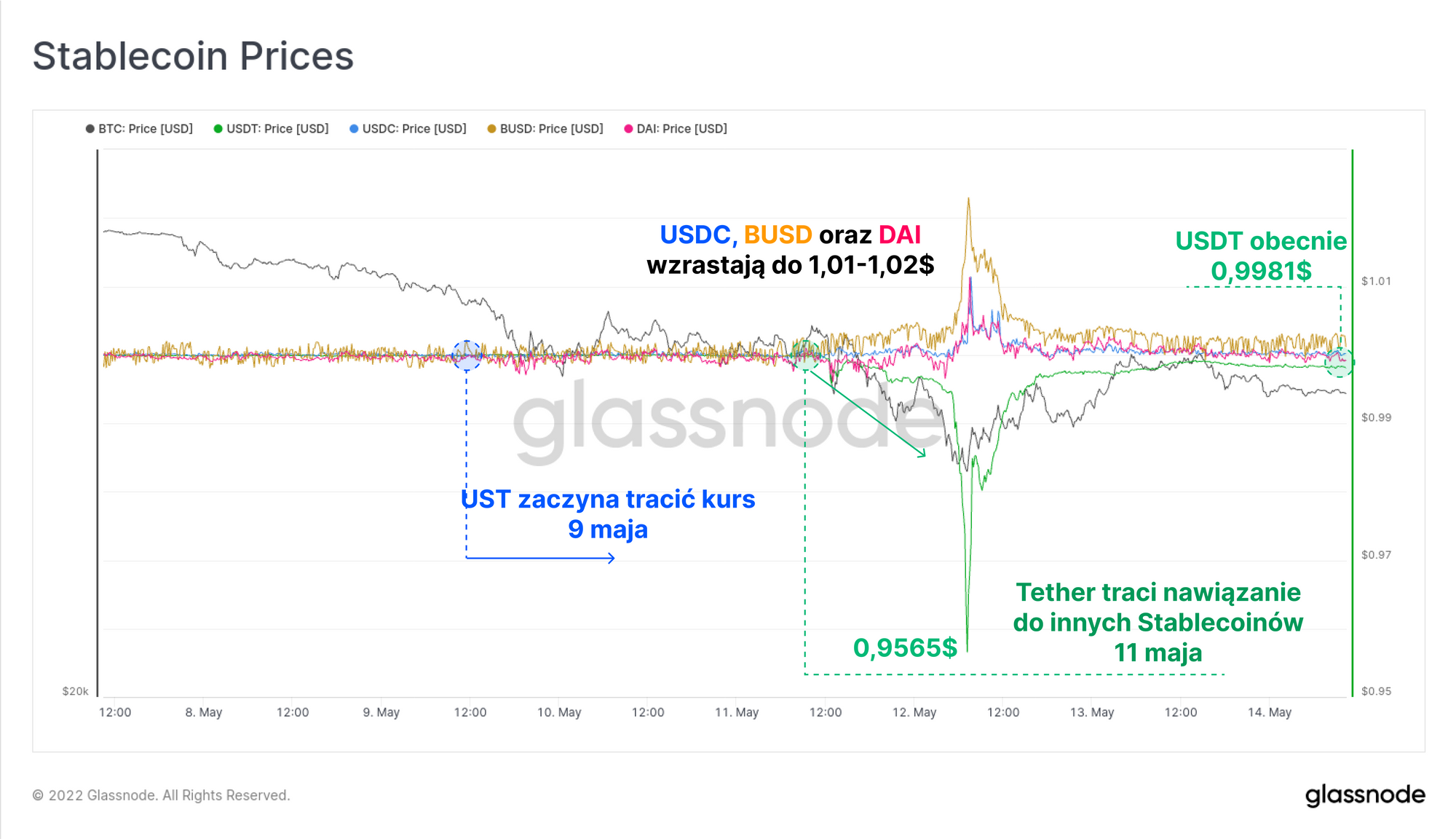

Jakbyśmy nie doświadczyli wystarczającej ilości chaosu w tamtym tygodniu, to 11 maja Tether (USDT), który jest największym stablecoinem według kapitalizacji rynkowej, doświadczył presji na swój kurs. Chociaż UST był znaczący pod względem wielkości (21 mld USD), wielu postrzega USDT (83 mld USD) jako systemowo krytycznego dla rynku w jego obecnej formie, stanowiąc dominującą parę walutową na wielu giełdach.

Od południa 11 maja do popołudnia 12 maja USDT był notowany poniżej 1$, spadając do poziomu 0,9565$, po czym w ciągu 36 godzin odrabiając niemal całe straty, wyceniany był z delikatną różnicą na poziomie 0,998$. W tym czasie inne główne stablecoiny, jak USDC, BUSD oraz DAI zanotowały zwyżkę swego kursu od 1% do 2%, co wiązało się z przesuwaniem środków przez inwestorów do aktyw, które według nich były mniej narażone na utratę kursu.

W dniu 12 maja w momencie największej presji na kurs, Tether ogłosił, iż możliwość wykupu coinów pozostaje otwarta oraz aktywna, oraz że transakcje na blisko 2 miliardy dolarów zostały już przetworzone.

Tether Continues to Honour All Redemptions from Verified Customers During Market Volatility, On Track To Process 2bn Today https://t.co/p1AugHb9Gn

— Tether (@Tether_to) May 12, 2022

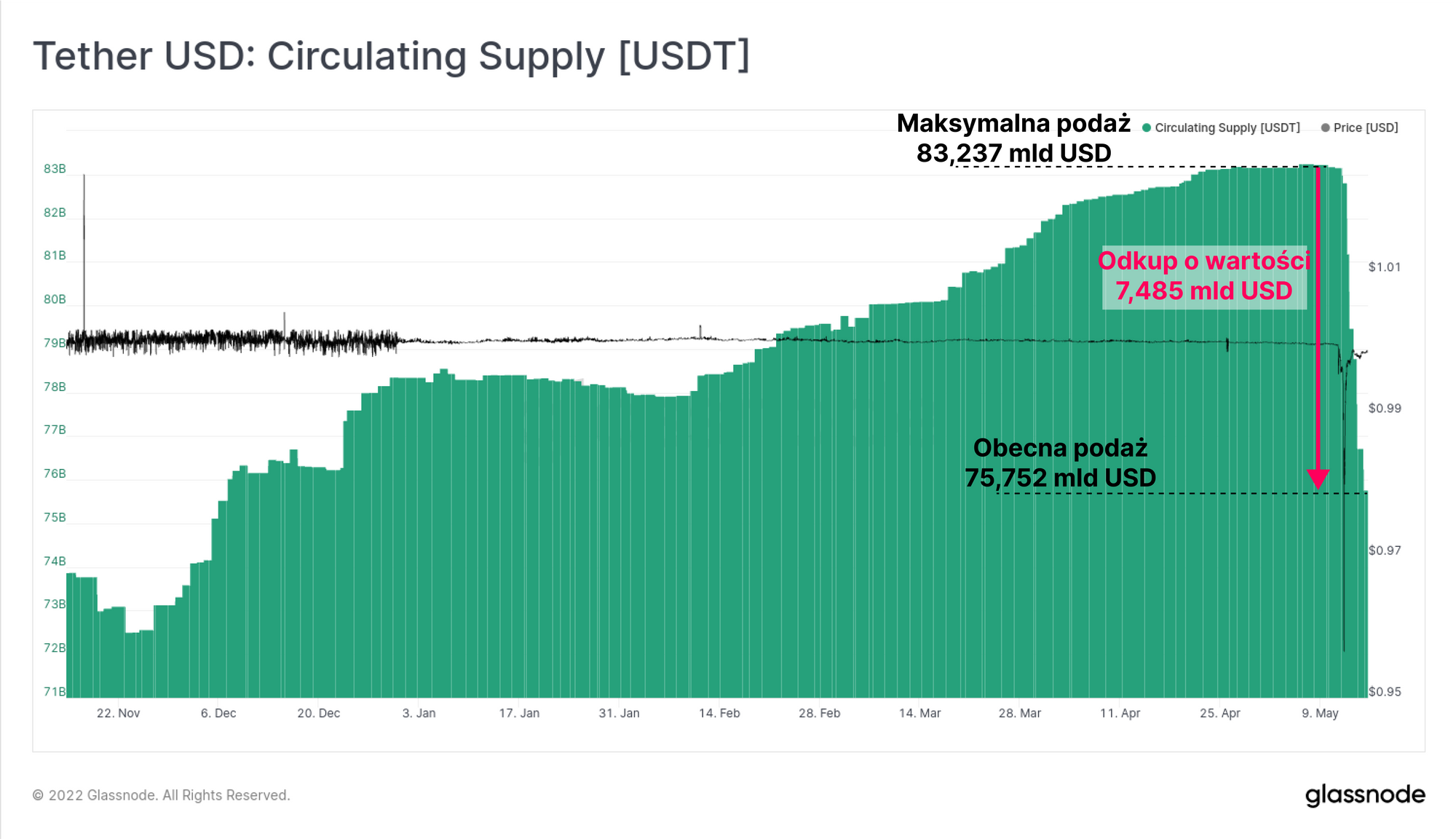

Jeśli zerkniemy na podaż USDT, zauważymy, iż w rzeczywistości w ciągu tygodnia odkupiono USDT o wartości 7,485 miliardów dolarów. Całkowita podaż USDT zmalała z okolic rekordu, tj. 81,237 miliardów USD do 75,75 miliardów USD. Jak zauważono w ubiegłotygodniowym raporcie, ostatnie skurczenie się podaży stablecoinów o 2,9 mld USD było największym w swej historii i spowodowane głównie przez USDC. Tak więc skala odpływu kapitału z tego tygodnia stawia go na pole position w tej kategorii.

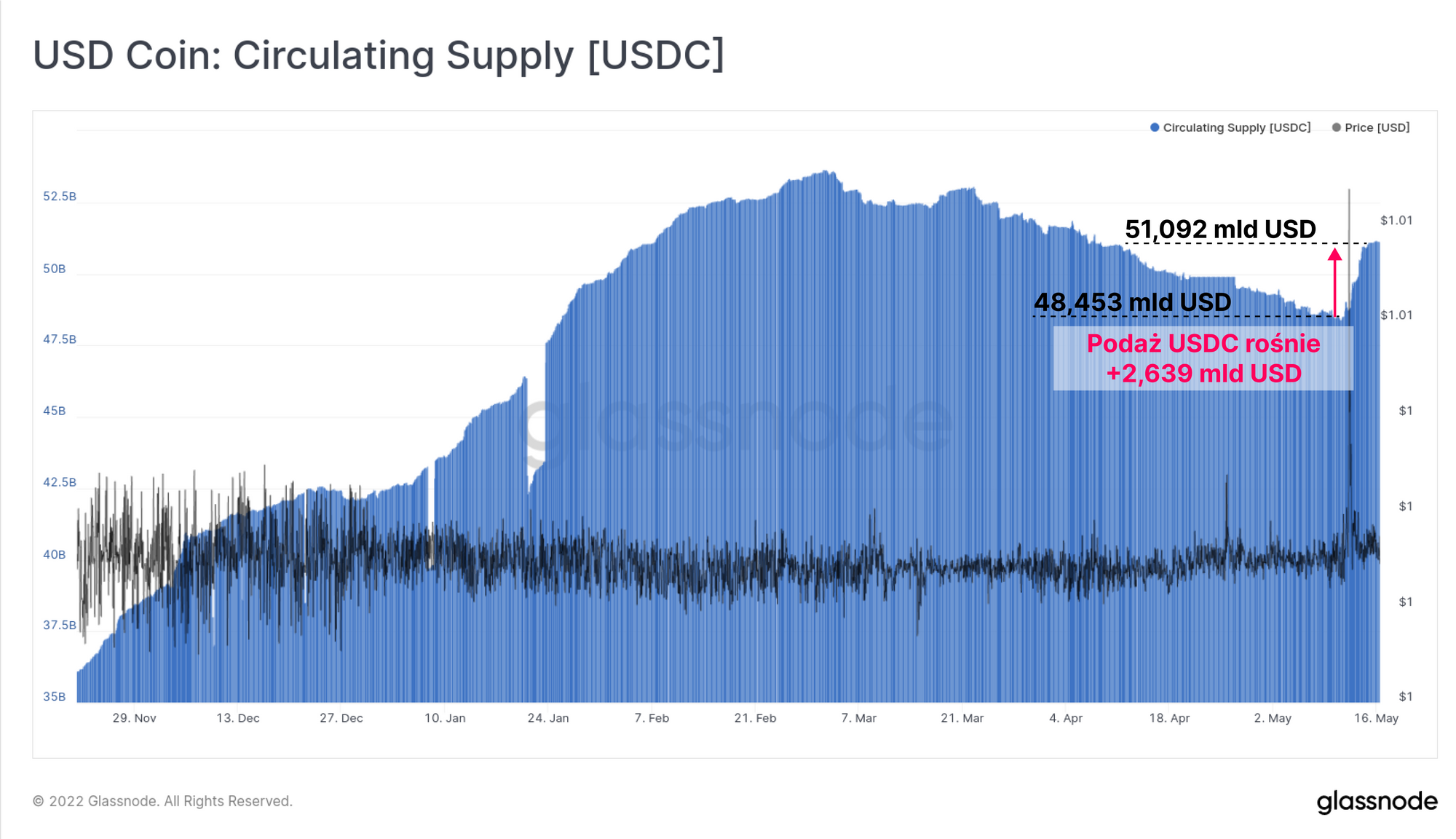

Zanotowaliśmy w tym tygodniu także inne ciekawe zmiany podaży pośród pozostałych głównych stablecoinów, dając nam wgląd w preferencje rynkowe podczas okresów zmienności. Spadkowy trend podaży USDC mający miejsce od późnego lutego 2022 roku uległ zmianie, powodując zwiększenie podaży o 2,639 miliarda dolarów. Mając na uwadze dominujący wzrost USDC w ciągu ostatnich 2 lat, może to sygnalizować zmianę preferencji inwestorów w kwestii stablecoinów - z USDT na USDC.

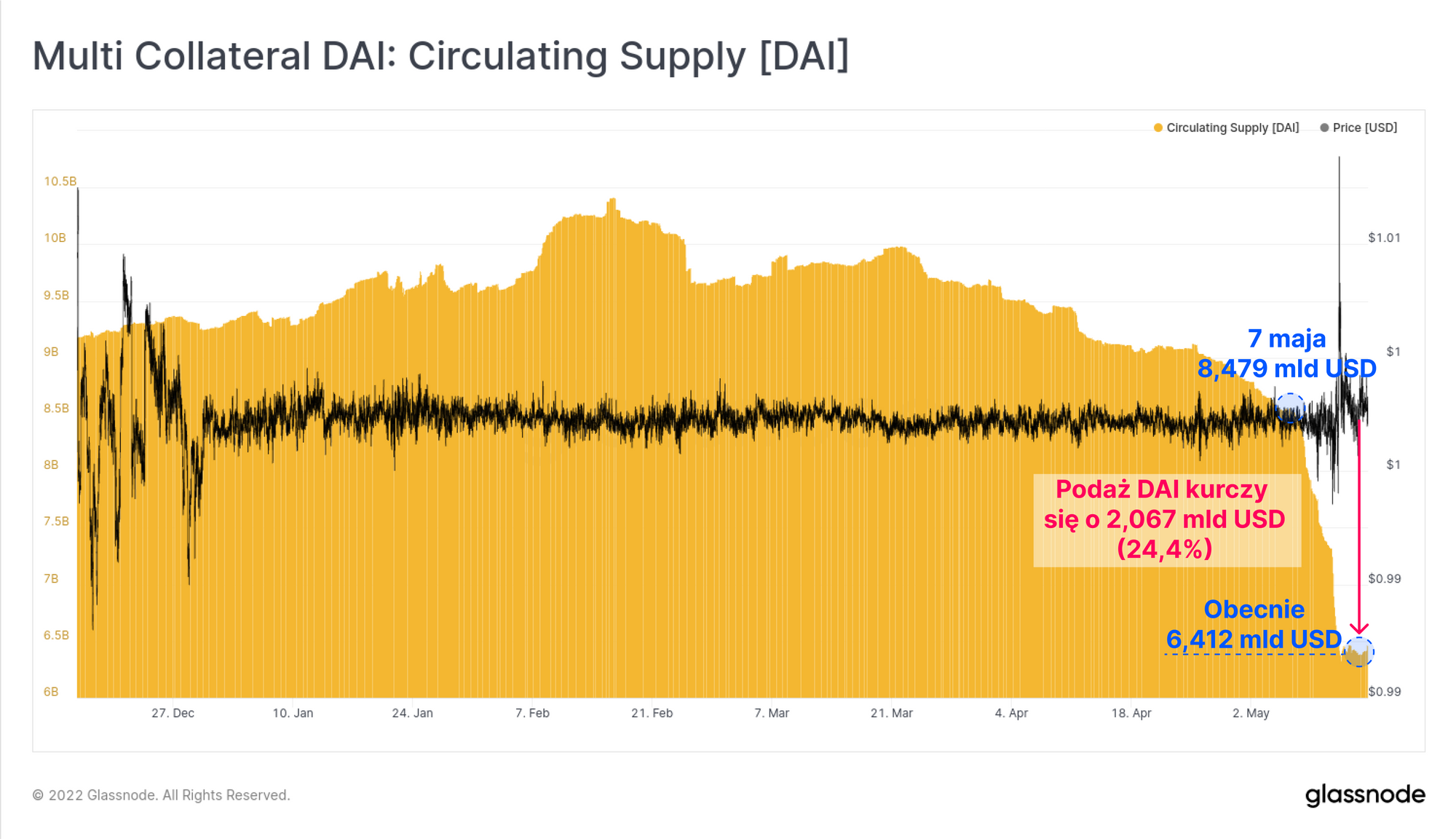

Kolejnym stablecoinem, który doświadczył dramatycznej zmiany podaży jest DAI, w przypadku którego to spadła ona o 24,4%, co związane było ze spaleniem coinów o wartości 2,067 miliardów dolarów. DAI jest stablecoinem zabezpieczonym przez inne kryptowaluty zastawione w protokole Maker. Podaż DAI zmniejszać się będzie, gdy osoby zaciągające kredyt zamykają swoje pozycje poprzez spłatę i w konsekwencji spalanie DAI.

Proces ten może być dobrowolny lub wymuszony, w przypadku likwidacji pozycji. Jednakże pomimo dużej zmienności aktywów zabezpieczających, zwiększonego popytu na DAI oraz likwidacji pozycji, DAI zdołało utrzymać silny kurs 1$, będąc wycenianym z lekką zwyżką.

Potężna dawka realizowanych strat

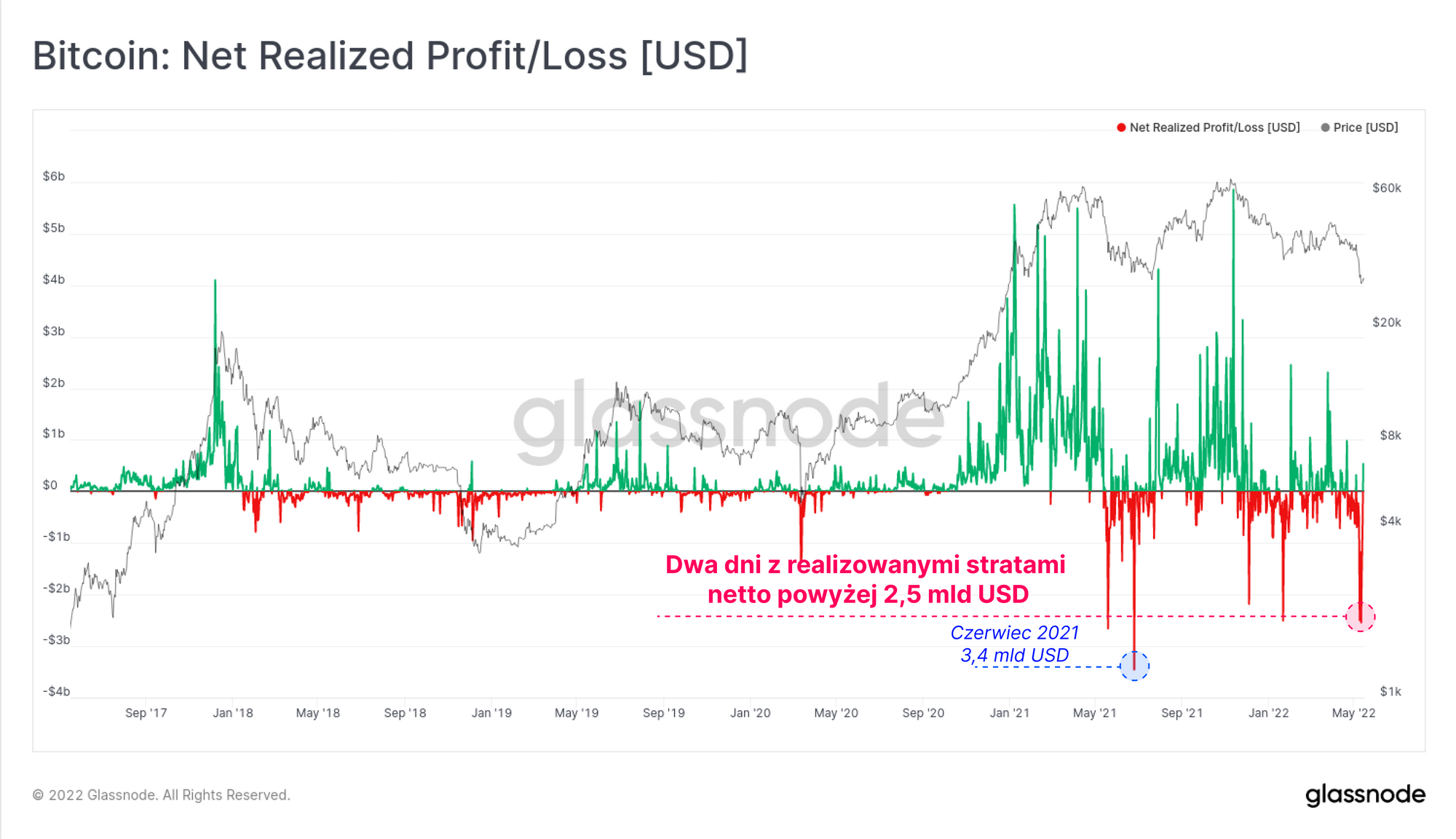

Wraz z rozwojem sagi LUNY, coiny zakupione przez LFG były przesyłane po sieci po cenach znacznie niższych, niż po których zostałe zakupione. Wraz z presją na kurs UST, ceny przełamały ustanowiony w lipcu 2021 roku opór cenowy na poziomie 29 tys. dolarów. W rzeczywistości zepchnęło to wszystkich inwestorów z cyklu 2021-22 pod kreskę i przyspieszyło realizację strat.

Straty netto odnotowane za pomocą transakcji on-chain osiągały poziom ponad 2,5 miliarda dolarów przez dwa następujące po sobie dni, co oznacza największą kapitulację w historii (największą, jeśli uwzględnimy te dwa dni łącznie).

LFG samo w sobie przyczyniło się do zrealizowania strat w wysokości 703,7 mln USD. Należy tutaj zauważyć, iż straty LFG odzwierciedlają moment między wpłynięciem i wypłynięciem coinów z portfela i nie uwzględniają dodatkowych strat poniesionych podczas wymiany BTC na UST oraz znajdującą się w hiperinflacji LUNĘ.

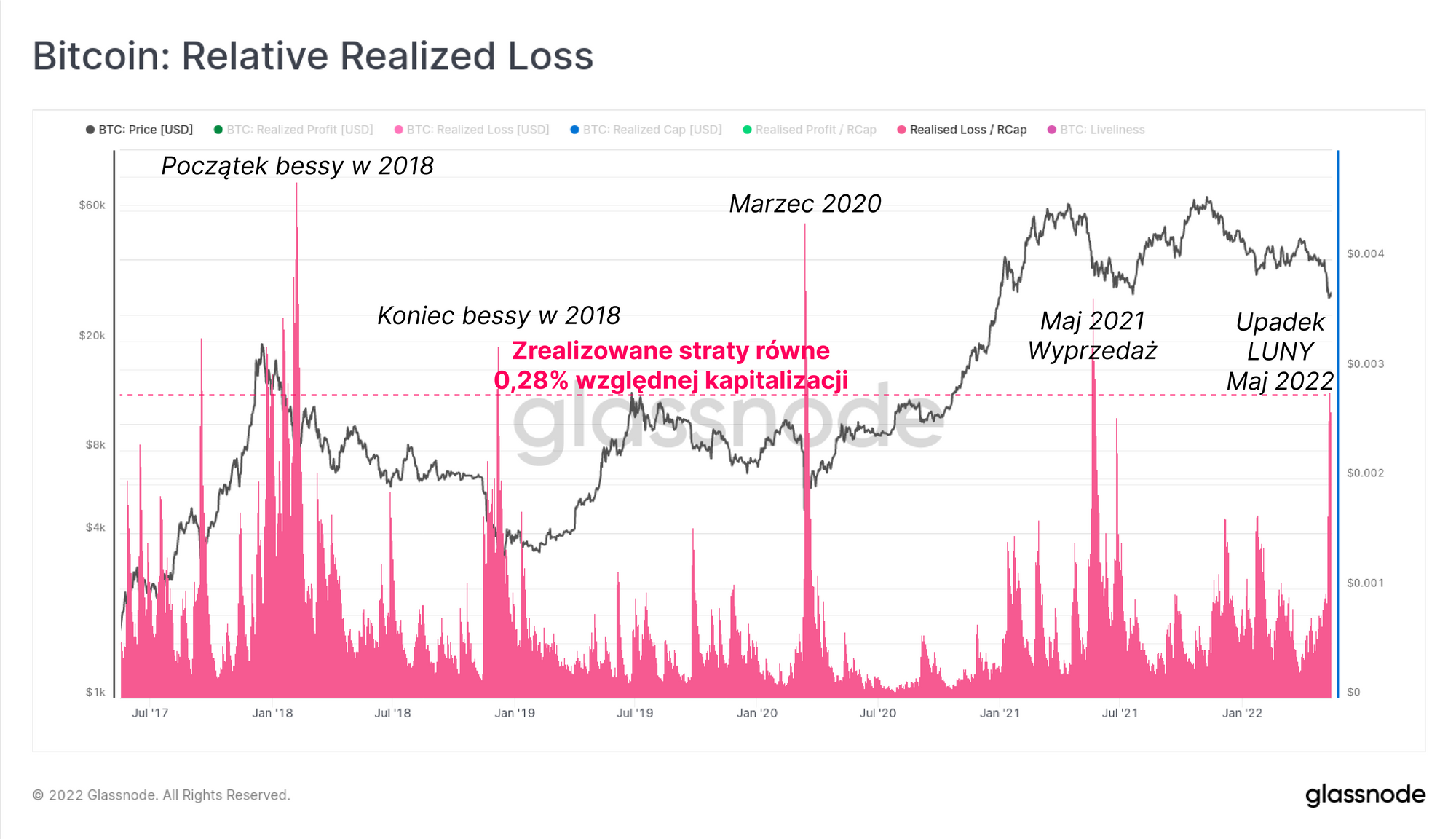

Wraz ze wzrostem sieci Bitcoina, naturalnym jest, że straty wyrażone w dolarach mogą i będą sukcesywnie rosły. Dlatego też możemy ustanowić wskaźnik „względnej zrealizowanej straty” poprzez podzielenie dziennej zrealizowanej straty poprzez Realized Cap (względną kapitalizację; sumę cen każdego Bitcoina, bazującą na cenie, po której ostatnio był przesłany po sieci), aby porównać kapitulacje pomiędzy cyklami.

Widzimy tutaj, iż kapitulacja LUNY doprowadziła do jednej z największych realizacji strat w ciągu ostatnich 5 lat, odpowiadając za łączne straty równe 0,28% względnej kapitalizacji. Jest to porównywalne z:

- początkiem oraz końcem wyprzedaży podczas bessy w roku 2018

- COVIDowym załamaniem się rynku w marcu 2020 roku

- Wyprzedażą z maja 2021 roku, która co ciekawe świętuje swoją 1 rocznicę w tym tygodniu.

Poziom Realized Price w zasięgu

Poziom Realized Price jest jednym z najstarszych oraz najbardziej fundamentalnych konceptów w analizie danych on-chain. Liczony jest poprzez podzielenie Realized Cap, który jest sumą wartości wszystkich coinów w momencie ich ostatniego przesyłu po sieci, przez obecną ilość coinów znajdującą się obiegu. Zatem odzwierciedla szacunkowy koszt bazowy wszystkich dostępnych coinów.

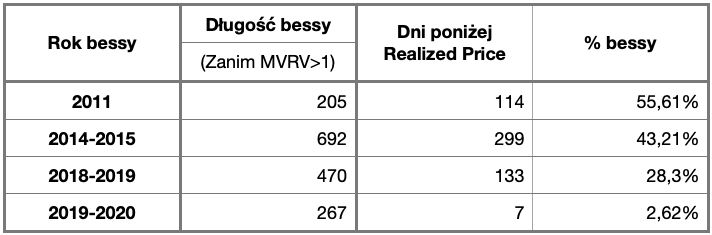

Historycznie, poziom Realized Price zapewniał nam silne wsparcie podczas bessy oraz dawał sygnał o możliwym formowaniu się dołka, gdy notowania znajdowały się poniżej tego poziomu. Tabelka poniżej przedstawia poprzednie bessy w poszczególnych cyklach oraz ilość dni, gdy notowania znajdowały się poniżej poziomu Realized Price.

Wraz z upływem czasu widoczne jest, iż notowania w każdej kolejnej bessie względnie coraz krócej znajdują się poniżej poziomu Realized Price. Może być to po części skutkiem rosnącej świadomości istnienia takiego poziomu (został on odkryty w 2018 roku). Marzec 2020 roku pozostaje najbardziej odstającym od trendu momentem bessy, z zaledwie 7 dniami spędzonymi spędzonymi poniżej zrealizowanej ceny, a nie miesiącami, jak w poprzednich cyklach.

Podczas spadku notowań do ubiegłotygodniowego dołka na poziomie 26 513$, poziom Realized Price szacowany był na około 24 tys. USD. Wraz z upadkiem rynku pod ciężarem BTC należących LFG, destrukcją kapitału trzymanego w LUNIE oraz UST, a także strachem przed utratą kursu przez Tether, różnica między notowaniami na giełdach spot a Realized Price spadła do poziomu 9,5%.

W wyniku zsumowanych zrealizowanych strat opisanych powyżej, Realized Cap zmniejszył się o 7,92 miliarda dolarów, reprezentując odpływ kapitału z sieci Bitcoina i powodując zmniejszenie się Realized Price o 60$ do poziomu 23 940$.

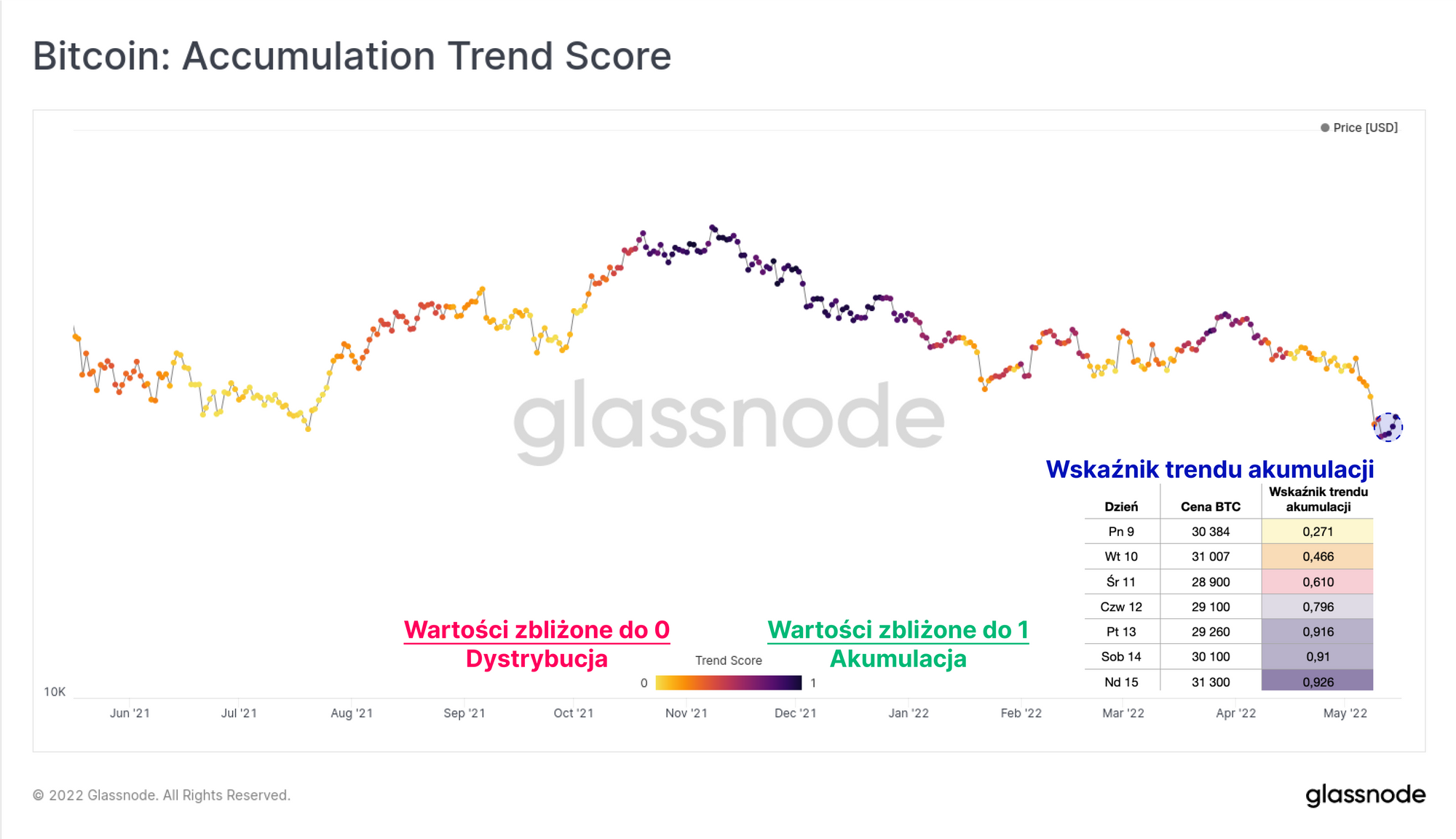

Jednak pomimo znacznej zmienności, rynkowe byki wydawały się silnie zareagować na spadek ceny w kierunku poziomu Realized Price. Wykres wraz z tabelką poniżej prezentują Wskaźnik trendu akumulacji, który zwraca wartości bliższe 1, gdy duża część rynku zwiększa swoje salda on-chain.

W czwartek 12 maja, gdy rynek znajdował się w dołku, Wskaźnik trendu akumulacji zmienił swoje wskazania z bardzo słabej wartości poniżej 0,3 do wartości 0,796. Wspierając odbicie ceny z powrotem w okolice 30 tys. dolarów, Wskaźnik trendu akumulacji wskazywał wartości powyżej 0,9 przez pozostałą część tygodnia, co sugeruje silną aktywność po stronie kupujących.

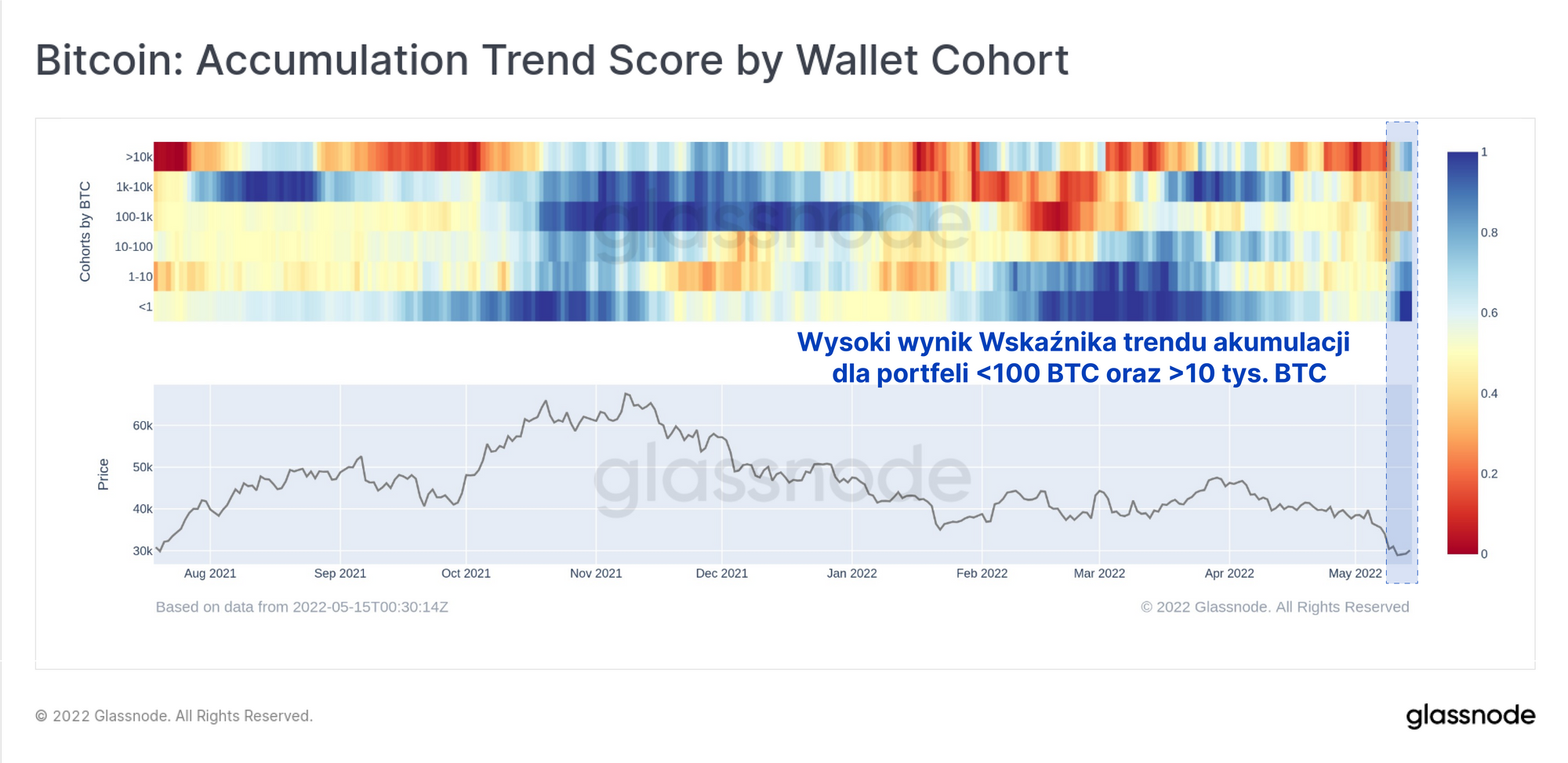

Może to być dalej potwierdzone, jeśli spojrzymy na portfele w poszczególnych przedziałach. To, co zauważmy, to szybka zmiana ze słabej akumulacji (<0,3, ciepłe kolory) we wszystkich przedziałach na początku maja, do silnej akumulacji w ubiegłym tygodniu w przypadku większości uczestników rynku (>0,7, zimne kolory).

Mniejsi inwestorzy (<1 BTC) byli największymi akumulującymi, wspierani przez wieloryby z balansem powyżej 10 tys. BTC (w tym także saldo LFG, które było w całości dystrybuującym). Portfele posiadające 100 do 10 tys. BTC były bierniejsze w tej akumulacji.

Obserwacją płynącą z tych danych może być fakt, iż podczas, gdy salda giełdowe rosły, realizowane straty były na niespotykaną skalę, a LFG rozładowywał rezerwę 80 tys. BTC, rynek sumarycznie wciąż dokupował do swoich portfeli. To przesunięcie dystrybucji miało duży wpływ na wynik Wskaźnika trendu akumulacji w ubiegłym tygodniu.

Podsumowanie i wnioski

To, co stało się w ubiegłym tygodniu było historyczne w swej naturze, jednak w wielu aspektach jest zgodne z charakterystyką podręcznikowej bessy aktywów cyfrowych. Istnieje wiele różnych przykładów dużych projektów kryptowalutowych, które okazały się nie być stabilnymi i ostatecznie upadały pod swoim własnym ciężarem. Takie wydarzenia są zwykle wywoływane przez nacisk cenowy podczas bessy, gdy popyt słabnie, a eksperymentalne systemy (zwykle zlewarowane) znajdują się pod presją.

W miarę, jak stablecoiny stają się coraz bardziej zintegrowane z rynkiem jako jego podstawowa infrastruktura, fale uderzeniowe związane z utratą sztywnego kursu, szczególnie w przypadku największego stablecoina USDT, będą miały szeroki wpływ na krajobraz rynku. Nałożenie się utraty kursu UST oraz USDT, zniszczenie kapitału ulokowanego w LUNIE/UST wartego 40 miliardów dolarów, a także LFG wywołujące presję sprzedaży ze swoimi 80 tysiącami BTC spowodowały ten sztorm. Wydarzenie to bez wątpienia przyciągnie również uwagę organów regulacyjnych w szybszym niż dotychczas tempie i z jeszcze wyższym priorytetem.

Do obserwacji pozostaje nadal fakt, czy pełny powrót do poziomu Realized Price jest wymagany, aby zakończyć tę bessę, a jeśli tak, to czy potrwa to miesiące, tygodnie, dni, czy tylko krótki moment. Być może jest to już za nami, jeśli obserwowana akumulacja wskazywać ma na poziom wsparcia, który byki są skłonne ustanowić w przedziale 20-paru tysięcy dolarów. Należy również zauważyć, że nadal istnieje mnóstwo czynników makro politycznych, inflacyjnych oraz monetarnych, działających na naszą niekorzyść. Droga przed nami prawdopodobnie nadal będzie wyboista.

Wszystkie aktualizacje produktów, usprawnienia i ręczne aktualizacje wskaźników oraz danych są rejestrowane w celach informacyjnych.

- Wydano Wskaźniki aktywności wielorybów, Wolumen na giełdy, Wolumen z giełd, Transfery na giełdę, Transfery z giełd

- Wydano Entity-adjusted URPD

- Wydano 15. edycję Newslettera Uncharted

- Lesen Sie diesen Artikel jetzt auf Deutsch bei unserem offiziellen Partner Bitcoin2Go

- Wpadnij i śledź nas na Twitterze

- Dołącz do naszego kanału na Telegramie

- Odwiedź Glassnode Forum po długie dyskuje i analizy

- Po wskaźniki on-chain oraz wykresy aktywności wpadnij na Glassnode Studio

- Po zautomatyzowane powiadomienia dotyczące najważniejszych wskaźników on-chain oraz aktywności na giełdach wpadnij na naszego Twittera Glassnode Alerts