Οι Αυξήσεις Των Επιτοκίων Οδηγούν Τις Αγορές Χαμηλότερα

Οι θέσεις των επενδυτών παραμένουν υπό πίεση καθώς η τιμή του Bitcoin υποχωρεί στα $33.8k και οι αποδόσεις κερδοφορίας του δικτύου του πέφτουν κατά ~10%. Αδυναμία στην ροή των ETF.

Οι θέσεις των επενδυτών παραμένουν υπό πίεση καθώς η τιμή του Bitcoin υποχωρεί στα $33.8k και οι αποδόσεις κερδοφορίας του δικτύου του πέφτουν κατά ~10%. Αδυναμία έχει παρουσιαστεί στην ροή των ETF προϊόντων, συσπειρώσεις σημειώνονται στα stable coins, και παράλληλα επειγόντως οι επενδυτές καταθέτουν coins στα ανταλλακτήρια - κυρίως ως αντανακλαστική αντίδραση στη μεταβλητότητα που δημιουργεί η πτώση των τιμών.

Υψηλή μεταβλητότητα και περαιτέρω πτώση έχει ταλαιπωρήσει και αυτήν την εβδομάδα τις αγορές καθώς ανάλογη ήταν και η ανταπόκριση της αγοράς στην απόφαση της Ομοσπονδιακής Τράπεζας των ΗΠΑ (Federal Reserve) για αύξηση των επιτοκίων κατά 0.5%. Αρχικά παρατηρήθηκε μια ομαλή αντίδραση στις ειδήσεις την Τετάρτη, με το Bitcoin να σκαρφαλώνει στο weekly υψηλό των $39,881. Χωρίς όμως αυτό το momentum να κρατήσει πολύ και οι αγορές έσπευσαν σε έντονο ξεπούλημα την Πέμπτη, με την τιμή διαπραγμάτευσης του Bitcoin να πέφτει κατά -13,8% και να κλείνει την εβδομάδα στα $33,890.

Σε αυτήν την έκδοση, πρωτίστως θα εκτιμήσουμε την κατάσταση κερδοφορίας του δικτύου, και κατά πόσο αυτή έχει διαφοροποιηθεί, σχετιζόμενη με την περιπτωσιολογική μελέτη "bear market pain threshold", που προτείναμε την περασμένη εβδομάδα. Στη συνέχεια, θα σχηματίσουμε μια ολιστική άποψη και θα παρατηρήσουμε πως αντιδρά η αγορά στη πρόσφατη αδυναμία των τιμών σε ορισμένους τομείς:

- Ο on-chain χώρος συναλλαγών και η επείγουσα αναγκαιότητα των mempool.

- Εισροές και εκροές στα ανταλλακτήρια ως δείκτες για τις ροές κεφαλαίων.

- Futures και ρευστοποιήσεις, προς εκτίμηση ρίσκου απομόχλευσης.

- Η ροή κεφαλαίων για ETF συναλλαγές ανταλλακτηρίων στον Καναδά.

- Η πρώτη έντονη συρρίκνωση προσφοράς stable coins τα τελευταία χρόνια.

Μεταφράσεις

Το This Week On-chain πλέον μεταφράζεται σε Ισπανικά, Ιταλικά, Κινέζικα, Ιαπωνικά, Τούρκικα, Γαλλικά, Πορτογαλικά, και Φαρσί.

The Week Onchain Dashboard

Το The Week Onchain Newsletter διαθέτει live ταμπλό με όλα τα επιλεγμένα charts διαθέσιμα εδώ. Τα εργαλεία και όλα τα metrics διερευνώνται περαιτέρω στo Video Report που κυκλοφορεί κάθε Πέμπτη. Επισκεφθείτε και εγγραφείτε στο Youtube κανάλι μας και μεταβείτε το Video Portal για περισσότερο περιεχόμενο βίντεο και metrics σεμινάρια.

Οι «Ταύροι» του Bitcoin Υπό Πίεση

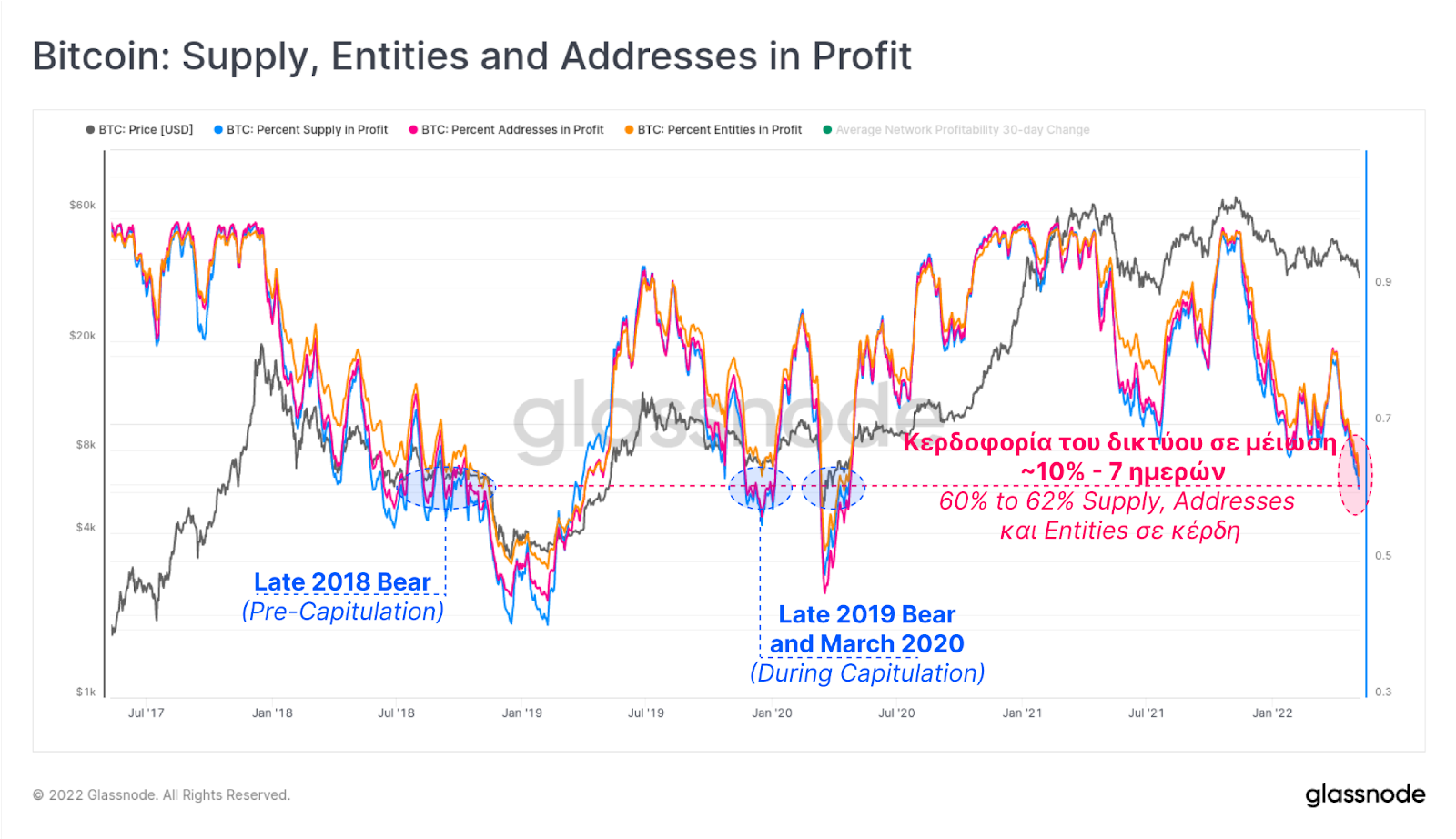

Όσο το Bitcoin διαπραγματεύεται σε χαμηλότερες τιμές, οι θερμοί υποστηρικτές του παραμένουν υπό αξιοσημείωτη πίεση για δημιουργία μιας περιοχής υποστήριξης, ενώ η κερδοφορία του δικτύου συνεχίζει να μειώνεται. Η αγορά βρίσκεται πλέον σε χαμηλό επίπεδο της τάξης του -49,5% από το υψηλό όλων των εποχών του Νοεμβρίου.

Ενώ αυτό μεμονωμένα αντιπροσωπεύει μια σημαντική πτώση, παραμένει μέτρια σε σύγκριση με τα τελικά χαμηλά προηγούμενων καθοδικών αγορών του Bitcoin. Συγκεκριμένα, τον Ιούλιο 2021 η τιμή κατέβηκε στα -54,2% και στα bear markets του 2015, του 2018 και του Μαρτίου 2020, η υποχώρηση ήταν σε χαμηλά επίπεδα μεταξύ -77,2% και -85,5% από το ATH.

Στην έκδοση της προηγούμενης εβδομάδας, δημοσιεύσαμε μια δυνητική περιπτωσιολογική μελέτη για περαιτέρω πτώση στα 10% της συνολικής κερδοφορίας του δικτύου (προσδιοριζόμενη ως πτώση στην αναλογία δεικτών των διευθύνσεων των κατόχων Bitcoin, οντοτήτων και/ή απόδοση σε κέρδη). Σε αυτή την μελέτη, εκτιμήσαμε ότι οι τιμές προκειμένου να είναι όμοιες με τα «επίπεδα πόνου» προηγούμενων bear markets, θα χρειαστεί να πέσουν περίπου στα $33.6k, και να ρίξουν κατά 60% την συνολική κερδοφορία του δικτύου.

Στο κλείσιμο της εβδομάδας η τιμή βρέθηκε στα $33.8k, συνεπώς βλέπουμε το προαναφερθέν σενάριο να εξελίσσεται με περαιτέρω πτώση 10% στο δίκτυο του Bitcoin και με απώλειες σε μεγέθη που η αγορά δυσκολεύεται να συνειδητοποιήσει. Και στους τρεις αυτούς δείκτες η μείωση κυμάνθηκε από περίπου 72% σε 60% και 62% στα κέρδη αντίστοιχα. Παρόλο που τα επίπεδα αυτά συμπίπτουν με την κερδοφορία που παρατηρήθηκε στα τέλη του 2018 και στα τέλη του 2019-2020 σε bear markets, πρέπει να σημειωθεί ότι και οι δύο περιπτώσεις ήταν πριν από το γεγονός εγκατάλειψης/capitulation.

Αναμφισβήτητα, η περαιτέρω πτώση αυξάνει το ρίσκο, το οποίο όμως τοποθετείται μέσα στην σφαίρα της συμπεριφοράς των κύκλων ιστορικά.

Λαμβάνοντας υπόψη τους τρεις δείκτες, προσφοράς, οντοτήτων και διευθύνσεων κατόχων κερδών, οι οποίοι κλίνουν σε κίνηση tandem, μπορούμε να υπολογίσουμε μια απλή αλλαγή στον μέσο όρο κερδοφορίας του δικτύου, στο διάστημα των 30 ημερών. Αυτό μας παρέχει μία ένδειξη στο ποσοστό μεταβολής της «χρηματοπιστωτικής πίεσης» που βιώνουν οι επενδυτές του Bitcoin. Τον τελευταίο μήνα το ποσοστό αυτό του δικτύου του Bitcoin έπεσε με ανυπολόγιστες απώλειες κατά 15.5% μέσο όρο.

Η συγκεκριμένη μείωση στην κερδοφορία υπήρξε η τέταρτη πιο σφοδρή της τελευταίας 3ετίας. Συγκρινόμενη με αυτήν του Ιουλίου, και του Δεκεμβρίου 2021, όπου και στα δύο συμβάντα η μείωση της κερδοφορίας κατρακύλησε σε -18.1% με -19.1%. Ο Μάρτιος του 2020 παραμένει ο πιο αξιοσημείωτος στην νεότερη ιστορία, καθώς έπεσε στα -35.4% με το δίκτυο του Bitcoin να κοκκινίζει απειλητικά μέσα σε λίγες μέρες.

Η On-chain αντίδραση

Οι αγορές του Bitcoin εξελίσσονται με σταθερά αυξανόμενη δυναμική τα τελευταία χρόνια, σε βαθμό που η ολιστική ανάλυση πλέον απαιτεί την παρακολούθηση κίνησης on-chain coin, τον αντίστοιχο όγκο κίνησης των ανταλλακτηρίων, τους off-chain επενδυτικούς οργανισμούς (π.χ. ETF, ETPs), την αγορά παραγώγων και των stablecoins. Έχοντας όλα αυτά κατά νου, μπορούμε να αξιολογήσουμε την αντίδραση της αγοράς σε αυτούς τους χώρους.

Αρχικά, παρατηρούμε ότι ο accumulation trend score indicator για το Bitcoin, δηλαδή το αποτέλεσμα στον δείκτη τάσης συσσώρευσης αναλογεί σε έναν αξιοσημείωτα «μαλακό» μήνα, με τις τιμές να επιστρέφουν σε επίπεδα μικρότερα του 0.2 από τα μέσα Απριλίου. Αυτό γενικά σηματοδοτεί πιο διανεμητική (distributive) ψυχολογία στο κυκλοφορούν και λιγότερο accumulative συμπεριφορά, κάτι που συμπίπτει με τις ασθενέστερες τιμές της αγοράς.

Αξίζει να το αναλύσουμε εκτενέστερα αυτό, βάζοντας τα wallets στην θέση του ηθικού αυτουργού, και βλέπουμε, ότι σε όλους τους τομείς, από τους casual HODLers έως τους whales, η τάση συσσώρευσης onchain είναι αρκετά χαμηλής έντασης. Μεγάλες οντότητες που διατηρούν στα πορτοφόλια >10k υπήρξαν ιδιαίτερα σημαντική διανεμητική δύναμη τις τελευταίες εβδομάδες, κάτι που φαίνεται από τις μεγάλες κόκκινες τιμές που επιστράφηκαν. Από την άλλη, οι μικρότεροι επενδυτές (< 1BTC) δείχνουν να είναι οι ισχυρότεροι συσσωρευτές, αλλά και πάλι, η συσσώρευση αυτή είναι εμφανέστερα ασθενέστερη από ό, τι ήταν τον Φεβρουάριο και τον Μάρτιο.

Unreleased metric from the Glassnode Engine Room

Σε περιόδους έντονης μεταβλητότητας και πίεσης της αγοράς, είναι σύνηθες να παρατηρούμε εισροή «επειγουσών» συναλλαγών να εισέρχεται στο mempool του Bitcoin. Οι επενδυτές στοχεύουν στο να μειώσουν τον κίνδυνο του κεφαλαίου τους, ή επιδιώκουν να πουλήσουν ή να δημιουργήσουν νέα ενέχυρα ευελπιστώντας να διασφαλίσουν τις margin θέσεις τους. Στο αξιοσημείωτο ξεπούλημα της αγοράς αυτήν την εβδομάδα, είδαμε μια έκρηξη 42.8 χιλιάδων συναλλαγών να εισέρχονται στο mempool Bitcoin. Πρόκειται για την υψηλότερη εισροή συναλλακτικής δραστηριότητας από τα μέσα Οκτωβρίου 2021, (όταν ξεκινήσαμε να παρακολουθούμε τη δραστηριότητα mempool).

Κάτι ακόμα που παρατηρήσαμε στο mempool είναι ένα υψηλό επίπεδο - που θα μπορούσε να υποστηρίξει τον χαρακτηρισμό ως επείγουσες τις εν λόγω συναλλαγές. Το μέγεθος του όγκου των on-chain συναλλαγών που πραγματοποιήθηκαν, είχε ως αποτέλεσμα να καταβληθούν τέλη συναλλαγής 3.07 BTC σε συνολική αξία. Συγκριτικά ποσό υψηλότερο από αυτό που σημειώθηκε κατά το συμβάν απομόχλευσης στις 4 Δεκεμβρίου - τότε προκάλεσε πτώση της αγοράς -34.5% σε μία μέρα (περισσότερα στο Week 49, 2021), ενώ ταυτόχρονα αποτελεί την μεγαλύτερη αντίστοιχη αξία στα δεδομένα μας μέχρι σήμερα.

Η κυριαρχία των τελών συναλλαγής στην αλυσίδα (on-chain) και πως αυτές σχετίζονται με τις καταθέσεις στα ανταλλακτήρια, σηματοδότησαν τον επείγοντα χαρακτήρα που παρατηρήθηκε παραπάνω, και πάλι επισημαίνοντας ότι έφτασε στην δεύτερη υψηλότερη σε αξία στην ιστορία. Γεγονός που ενισχύει περισσότερο την υπόθεση ότι οι επενδυτές Bitcoin ψάχνουν διεξόδους απέκδυσης του κινδύνου, θέλουν να πουλήσουν και/ή να προσθέσουν νέες εξασφαλίσεις σε margin θέσεις. Όλες οι κινήσεις να υφίστανται αντανακλαστικές στην μεταβλητότητα της αγοράς.

Το 15,2% του συνόλου των on-chain τελών συναλλαγής που καταβλήθηκαν, συσχετίστηκε με συναλλαγές καταθέσεων σε ανταλλακτήρια, οι οποίες είναι υψηλότερες από την κορυφή του bull-run του 2017 (12,1%), και μόνο το ξεπούλημα του Μαΐου του 2021 τους ξεπέρασε (16,8%).

Σε μια οποιαδήποτε μέρα, ο όγκος ροής των εισροών και εκροών BTC στα ανταλλακτήρια σημειώνεται μεγάλος. Αναλυτικότερα η ροή από και προς τα ανταλλακτήρια έφτασε σε όγκο, άνω των $750M (αμφίδρομα να φτάνουν στα $1.5B+ συνολικά). Ήταν ωστόσο ένα τυπικό χαμηλότερο όριο για τον κύκλο της αγοράς 2021-22.

Κατά τη διάρκεια των έντονων πωλήσεων αυτή την εβδομάδα, πάνω από $3.15B μετακινήθηκαν από και προς τα ανταλλακτήρια. Με την πλάστιγγα να γέρνει υπέρ των εισροών, η οποία αντιπροσώπευε $1.60B (50,8%). Αυτή είναι η υψηλότερη διαγραμματική κορυφή συνολικού όγκου που σχετίζεται με ανταλλακτήρια από τότε που η αγορά έφτασε στα υψηλά όλων των εποχών τον Οκτώβριο-Νοέμβριο του περασμένου έτους. Είναι επίσης ισοδύναμο με τα επίπεδα εισροής/εκροής στην κορυφή των bull markets του 2017.

Η κλίμακα της πρόσφατης ιστορίας, σε σύγκριση με τον τελευταίο κύκλο, δείχνει πόσο μεγαλύτερες είναι οι τυπικές ροές κεφαλαίων σε δολάρια ΗΠΑ σε όλο το δίκτυο Bitcoin.

Αξιολόγηση της Off-chain αντίδρασης

Όπως προαναφέρθηκε, η αγορά Bitcoin έχει γίνει όλο και πιο δυναμική, απαιτώντας την μελέτη τόσο της δυναμικής on-chain όσο και off-chain για να δομήσει κανείς πιθανούς παράγοντες των κινήσεων των τιμών, της ορμής της αγοράς και του συναισθήματος των επενδυτών.

Κατά τη διάρκεια των δύο τελευταίων ετών, πολλά προϊόντα ETF spot εισέρχονται στην αγορά, με τρία από αυτά τα επενδυτικά οχήματα να εμπορεύονται σε Καναδικά ανταλλακτήρια. Ενώ οι εισροές σε αυτά τα προϊόντα ήταν γενικά ισχυρές από τον Νοέμβριο, τις τελευταίες δύο εβδομάδες η τάση αυτή έχει αντιστραφεί σημαντικά.

Σε βάση 7 ημερών, πάνω από 6,66k BTC έφυγαν από αυτά τα χρηματοοικονομικά προϊόντα, γεγονός που αντιστοιχεί σε μεγάλο βαθμό στην πρόσφατη αδυναμία της τιμής.

Στον χώρο των παραγώγων, το open interest των συμβολαίων μελλοντικής εκπλήρωσης (Futures), υπήρξε και αυτό σχετικά ήρεμο/ δεν μεταβλήθηκε σημαντικά, δεδομένου του μεγέθους της μεταβλητότητας που σημειώθηκε αυτήν την εβδομάδα. Τις ημέρες που προηγήθηκαν αυτής της ανακοίνωσης της Ομοσπονδιακής Τράπεζας των ΗΠΑ για αυξήσεις επιτοκίων, περίπου $1B σε open interest εισήλθαν στις αγορές συμβολαίων μελλοντικής εκπλήρωσης του Bitcoin.

Παρόλα αυτά, μεγάλο μέρος αυτής της μόχλευσης έκλεισε γρήγορα. Στην πραγματικότητα, το συνολικό open interest σταθεροποιήθηκε μετά το ξεπούλημα την Πέμπτη, κρατώντας περίπου στα $14.3B

Αξίζει να δούμε την διπλή αρχική δράση ως την ανακοίνωση της Ομοσπονδιακής Τράπεζας των ΗΠΑ, στην αλλαγή ημέρας των συμβολαίων μελλοντικής εκπλήρωσης. Το open interest, δηλαδή, ο συνολικός αριθμός συμβολαίων μελλοντικής εκπλήρωσης που κατέχονται από συμμετέχοντες στην αγορά στο τέλος της ημέρας διαπραγμάτευσης, αυξήθηκε συνολικά κατά 30,4k BTC στις 3 Μαΐου, πριν κλείσουν τα 25,48k BTC σε αξία την επόμενη ημέρα.

Ενώ αυτές οι τιμές δεν είναι ασήμαντου μεγέθους, παραμένουν σχετικά μικρές συγκρίνοντάς τες με τα σημαντικότερα γεγονότα απομόχλευσης κατά τους τελευταίους 12 μήνες. Ως εκ τούτου, μοιάζει λιγότερο πιθανό ότι η υπερβολική μόχλευση των συμβολαίων μελλοντικής εκπλήρωσης ήταν βασικός παράγοντας της δράσης της τιμής αυτή την εβδομάδα.

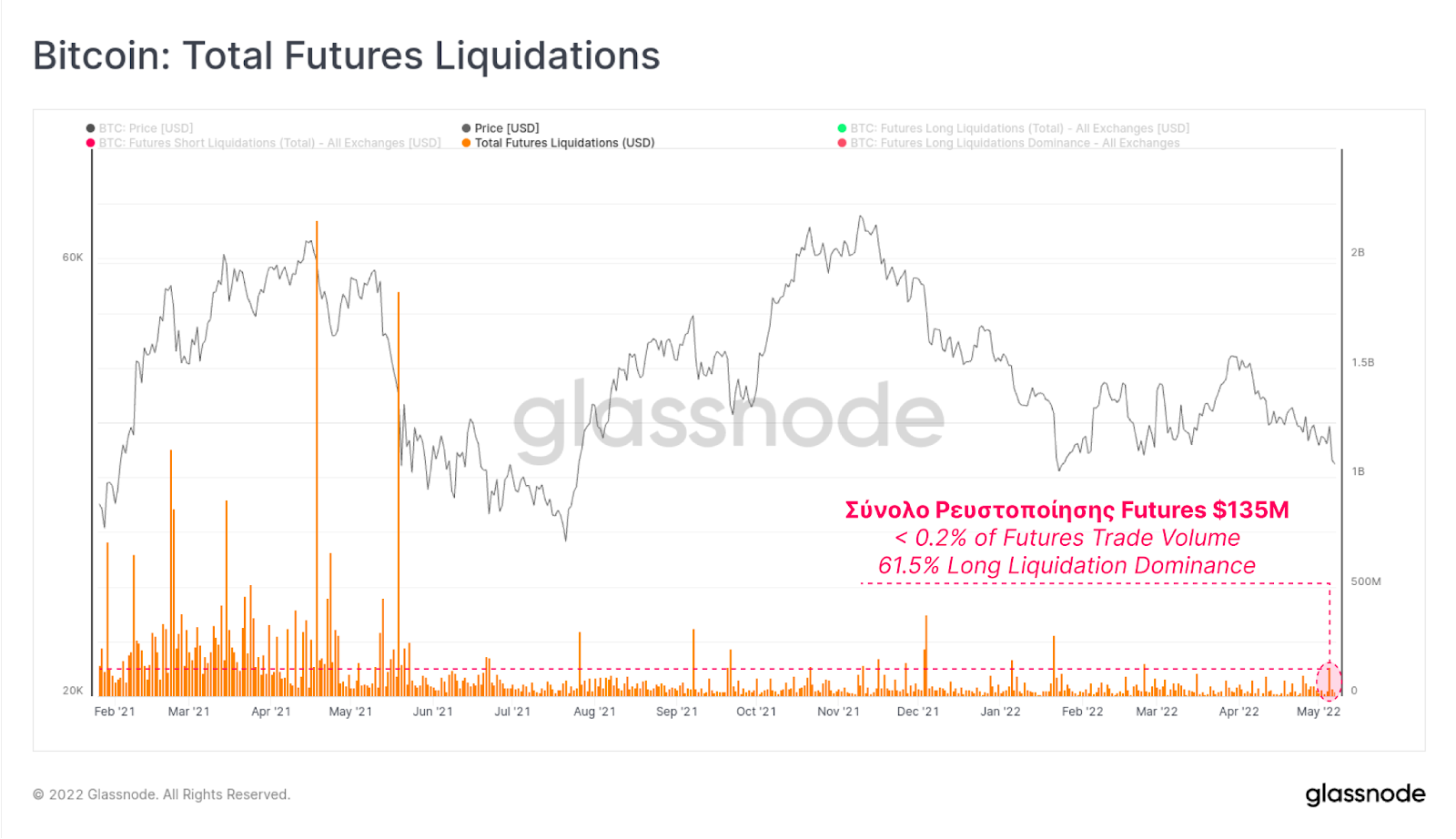

Κάτι που μπορεί να κάνει πιο έγκυρη αυτή την αξιολόγηση είναι να εξετάσουμε τις συνολικές ρευστοποιήσεις που συμβαίνουν στις αγορές συμβολαίων μελλοντικής εκπλήρωσης. Γενικότερα, κατά τη διάρκεια μιας εκδήλωσης απομόχλευσης της αγοράς συμβολαίων μελλοντικής εκπλήρωσης, αναμένουμε ότι ένας σχετικά μεγάλος όγκος θέσεων αναγκάζεται να κλείσει λόγω ρευστοποιήσεων.

Ωστόσο, στο αποκορύφωμα του ξεπουλήματος της εβδομάδας, μια μέγιστη αξία $135M σε θέσεις συμβολαίων μελλοντικής εκπλήρωσης, ρευστοποιήθηκε. Αντιπροσωπευτικά < 0,2% του όγκου των συμβολαίων μελλοντικής εκπλήρωσης που αποτελούν αντικείμενο συναλλαγών. Όπως ήταν αναμενόμενο, οι θέσεις long πήραν το μεγαλύτερο μέρος της ζημιάς, με μια κυριαρχία 61,5% όλων των θέσεων που ρευστοποιήθηκαν. Συνολικά, φαίνεται ότι μεγάλο μέρος της πρόσφατης αδυναμίας στη δράση της τιμής οφείλεται περισσότερο σε κακή ψυχολογία των επενδυτών, στις εκροές κεφαλαίων και στην απέκδυση του κινδύνου, παρά σε μια μελλοντική απομόχλευση.

Τέλος, για να κάνουμε μια εκτίμηση ροής στα ανταλλακτήρια, δεν έχουμε παρά να ρίξουμε μια παράλληλη ματιά και στην αγορά των stablecoins. Δεδομένου ότι η ύπαρξή τους υπόκειται στην σταθεροποίηση της μεταβλητότητας, ψηφιακά νομίσματα που συνδέονται με ένα «σταθερό» αποθεματικό περιουσιακό στοιχείο όπως το δολάριο ΗΠΑ ή το χρυσό, αποτελούν έναν από τους πρωταρχικούς τομείς εκρηκτικής ανάπτυξης στον κλάδο τα τελευταία χρόνια και το κύριο όχημα εισροής και εκροής κεφαλαίων.

Από το ξεπούλημα του Μαρτίου 2020, το συνολικό κυκλοφορούν των μεγάλων stablecoins (USDT, USDC, BUSD και DAI) έχουν αυξηθεί από $5.33B, σε πάνω από $158.25B. Πρόκειται για μια εκπληκτική αύξηση 2.866% σε λίγο παραπάνω από δύο χρόνια. Το Usdt παραμένει κυρίαρχο και αντιπροσωπεύει το 52,6% των κυκλοφορούντων stablecoins, και ακολουθείται από το USDC σε 30.8% κυριαρχία.

Ωστόσο, από τις αρχές Απριλίου, το συνολικό κυκλοφορούν stablecoins ήταν σε σχετική αδράνεια και τώρα έχει συρρικνωθεί κατά $3.285B. Αυτό προκύπτει ως πτώση από την ιστορικό υψηλό του κυκλοφορούντος των $161.53Β. Το μεγαλύτερο μέρος της εξαργύρωσης stablecoin συμβαίνει στο usdc που έχει μειωθεί κατά $4.77B από τις αρχές Μαρτίου. Το USDT από την άλλη πλευρά έχει δει το κυκλοφορούν του να συνεχίζει να αυξάνεται, αυξάνοντας κατά $2.50B για την ίδια περίοδο.

Στο παρακάτω διάγραμμα μπορούμε να παρατηρήσουμε την αλλαγή των 30 ημερών στο συνολικό κυκλοφορούν stablecoins (μπλε) παράλληλα με τη συνεισφορά του USDC (κόκκινο).

Μπορεί να δει κανείς ότι, ιδιαίτερα από τον Μάιο του 2021, το USDC έχει συμβάλλει σημαντικά στην πλήρη αύξηση του κυκλοφορούν των stablecoins. Μπορούμε επίσης να δούμε ότι αυτή η πρόσφατη συρρίκνωση του κυκλοφορούντος stablecoin είναι ένα σπάνιο γεγονός, με τη συνολική συρρίκνωση να φτάνει το ποσοστό των -2,9B$ ανά μήνα. Το USDC είναι το κύριο stablecoin που εξαργυρώνεται και αυτό σηματοδοτεί ότι ένας βαθμός καθαρής εκροής κεφαλαίων συμβαίνει από τη βιομηχανία κρυπτονομισμάτων γενικότερα.

Συνολικά, υπάρχουν ορισμένα μηνύματα ξεκάθαρης αδυναμίας στο χώρο, πολλά από τα οποία τονίζουν το αίσθημα κινδύνου που παραμένει η βασική θέση της αγοράς αυτή τη στιγμή.

Σύνοψη και συμπεράσματα

Καθώς η αγορά bitcoin ωριμάζει και περισσότερα θεσμικοί επενδυτές εισέρχονται στο χώρο, είναι όλο και πιο προφανές ότι η αγορά ανταποκρίνεται σε μακροοικονομικούς κλυδωνισμούς και αυστηρότερες νομισματικές συνθήκες. Οι ευρύτερες αγορές αντέδρασαν με μεταβλητότητα στην ανακοίνωση της Federal Reserve για περαιτέρω αυξήσεις των επιτοκίων, η οποία, αν και αναμενόταν, επιβεβαιώνει την όλο και πιο περιορισμένη ρευστότητα σε όλες τις αγορές.

Αυτή την εβδομάδα επιδιώξαμε να εκθέσουμε μια ολιστική άποψη για την αγορά, αξιολογώντας τις αντιδράσεις τόσο on-chain όσο και off-chain. Μοιάζει να υπάρχει μια συνολική αδυναμία σε όλους σχεδόν τους τομείς, ωστόσο φαίνεται να καθοδηγείται κυρίως από την αρνητική, ή και κακή κάποιες φορές, ψυχολογία των επενδυτών και από μια ψυχοσύνθεση απέκδυσης του κινδύνου, παρά από ένα παράγωγο που οδηγείται στην απομόχλευση. Επιπλέον, μια σημαντική συρρίκνωση του κυκλοφορούντος των stablecoins, ιδίως του USDC, υποδηλώνει ότι βρίσκεται σε εξέλιξη καθαρή εκροή κεφαλαίων από το διάστημα. Αυτό υποστηρίζει την πρόσφατη παρατήρησή μας για τις καθαρές εκροές κεφαλαίων από τις αγορές παραγώγων, καθώς οι διαθέσιμες αποδόσεις συμπιέζονται προς το 2% έως 3%.

Το Bitcoin εξακολουθεί να συσχετίζεται σε μεγάλο βαθμό με τις ευρύτερες οικονομικές συνθήκες, γεγονός που υποδηλώνει ότι ο δρόμος προς τα εμπρός μπορεί δυστυχώς να είναι δύσκολος, τουλάχιστον προς το παρόν.