La Semana en el Blockchain (Semana 51, 2021)

Los inversores de Bitcoin cada vez encuentran más dificultades, con 1 de cada 4 monedas suponiendo pérdidas no realizadas. Analizamos este fuerte techo y lo que conlleva para el sentimiento del mercado de aquí en adelante.

Tras la tajante caída de comienzos de diciembre, Bitcoin atraviesa la segunda semana consecutiva avanzando dentro de un estrecho rango. Después de inaugurar la semana en los 50.093$, el precio llegó a imprimir un máximo en los 50.186$ y un mínimo en los 45.671$, un estrecho rango que apenas comprende 4,515$, y un Bitcoin que cierra la semana habiendo bajado un -6,1%.

Muchos tienen la mirada puesta en los comentarios de la Reserva Federal tras la celebración del Comité de Mercados Abiertos del miércoles, y en general los mercados han consolidado durante toda la semana. En esta edición, exploraremos cómo los inversores de Bitcoin se están posicionando en las siguientes áreas:

- Una ralentización observable de tanto la recogida de beneficios como la realización de pérdidas,

- Una evaluación de qué grupos de la oferta están efectuando transacciones en el blockchain en estos momentos,

- Una continuación del comportamiento acumulativo por parte de las manos más fuertes.

El Boletín Semanal cuenta ahora con un panel en vivo con todos los gráficos aquí presentados. Dispondremos en breve de nuestro propio Vídeo Análisis Semanal On-chain dedicado para la comunidad hispanohablante, que nos adentrará con más profundidad en la tesis y lógica tras el análisis de esta semana. Visita y suscríbete a nuestro canal de YouTube.

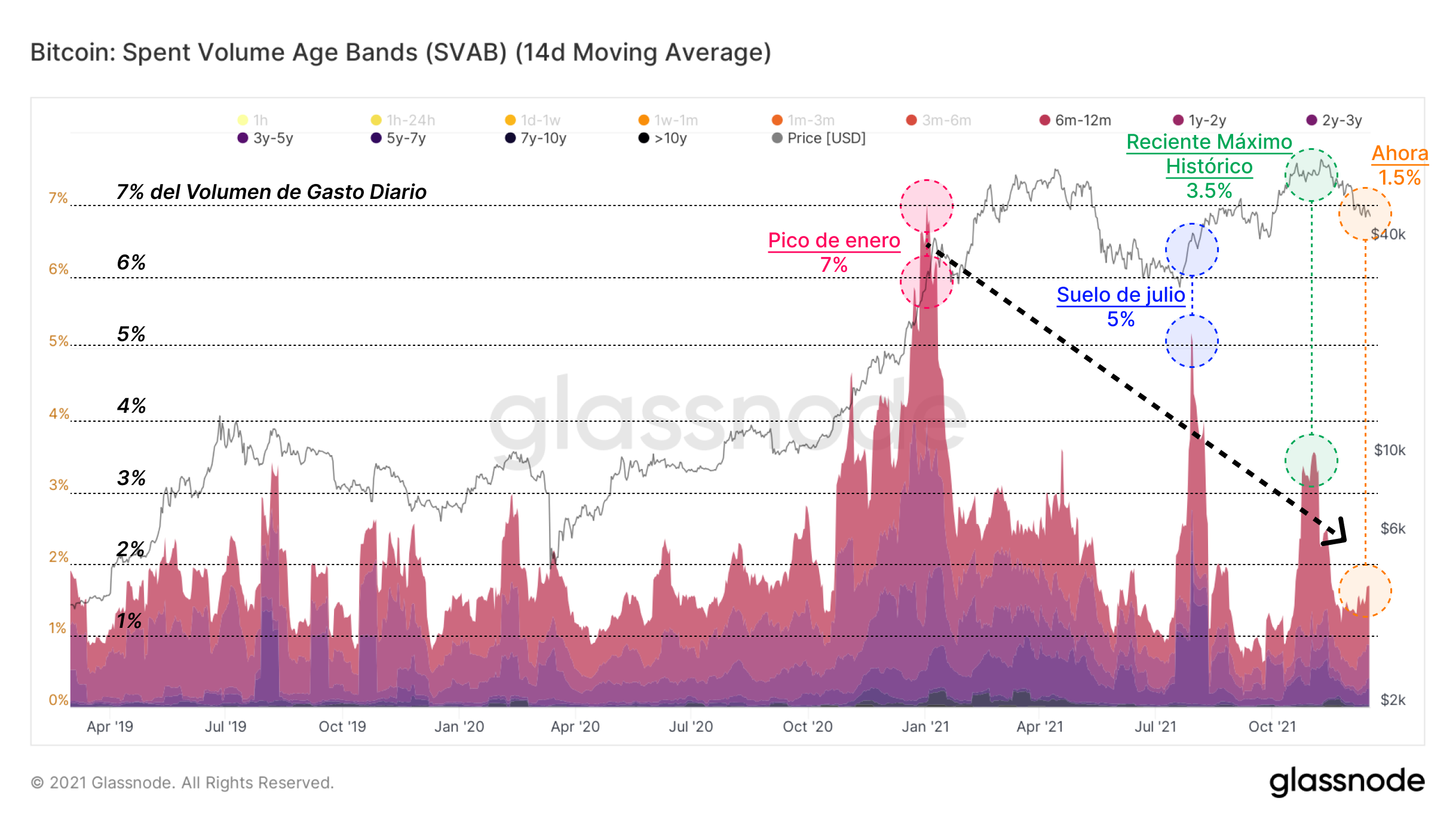

Las Monedas Gastadas Se Vuelven Más Jóvenes

Un comportamiento común cuando los precios alcanzan nuevos máximos es que las monedas rentables se gasten frente a la fortaleza del mercado. Los que invirtieron a precios inferiores quieren pagarse la recompensa por su esfuerzo al aguantar y asumir el riesgo, lo que resulta en recogida de beneficios y una mayor actividad por parte de los grupos de monedas más antiguas.

Las Bandas de Volumen Gastado por Edades, filtradas en este caso para mostrarnos únicamente aquellas monedas gastadas de más de 6 meses de edad, ilustran el aspecto que tiene el volumen de gasto más antiguo. A finales de la carrera alcista del 2020, el gasto de monedas de >6m suponía un 7% del volumen del blockchain. Desde entonces, los consecutivos picos de gasto por parte de este grupo han ido disminuyendo, alcanzando un techo del 3,5% del volumen diario en los máximos más recientes.

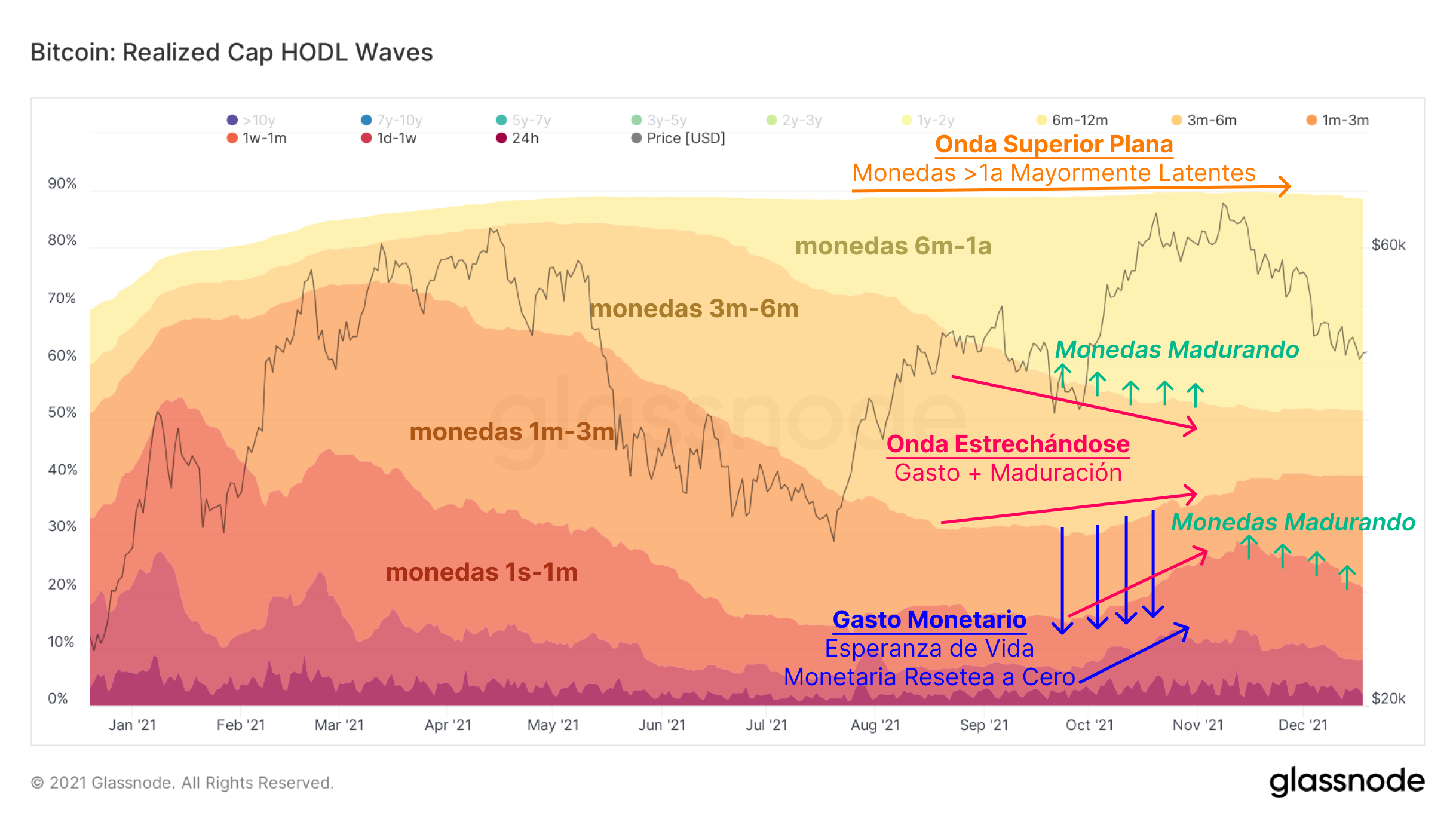

Esta dinámica también es visible en la Ondas de Capitalización Realizada, las cuales dividen la oferta en circulación según su respectivo peso en la Capitalización Realizada, ayudando a enfatizar el gasto reciente.

Una observación clave en las Ondas de Capitalización Realizada es el estrechamiento de la franja de 3m-6m, que aglomera a los compradores de entre mediados de junio y septiembre— esencialmente los mínimos de este año. La reducción de la banda de 3m-6m, mientras que la banda mayor de 6m-1a se ensancha, indica maduración monetaria— al permanecer ese BTC latente acumulando edad, se va graduando hacia los grupos más ancianos superiores.

Acompañando el crecimiento del grupo veterano de 6m-1a, hay también un aumento de las bandas más jóvenes en los meses de octubre y noviembre en los máximos históricos. Este comportamiento muestra monedas antiguas siendo gastadas, lo que resetea su esperanza de vida a cero. Basándonos en la contracción de la banda de 3m-6m (y la de 1m-3m en menor medida), sabemos que la mayoría del gasto reciente ha emanado de estos inversores a medio plazo.

Con lo que hay que quedarse de todo esto es que en la actualidad mucho de este gasto monetario parece provenir de monedas compradas en los últimos 3m-6m, más que de inversores a más largo plazo.

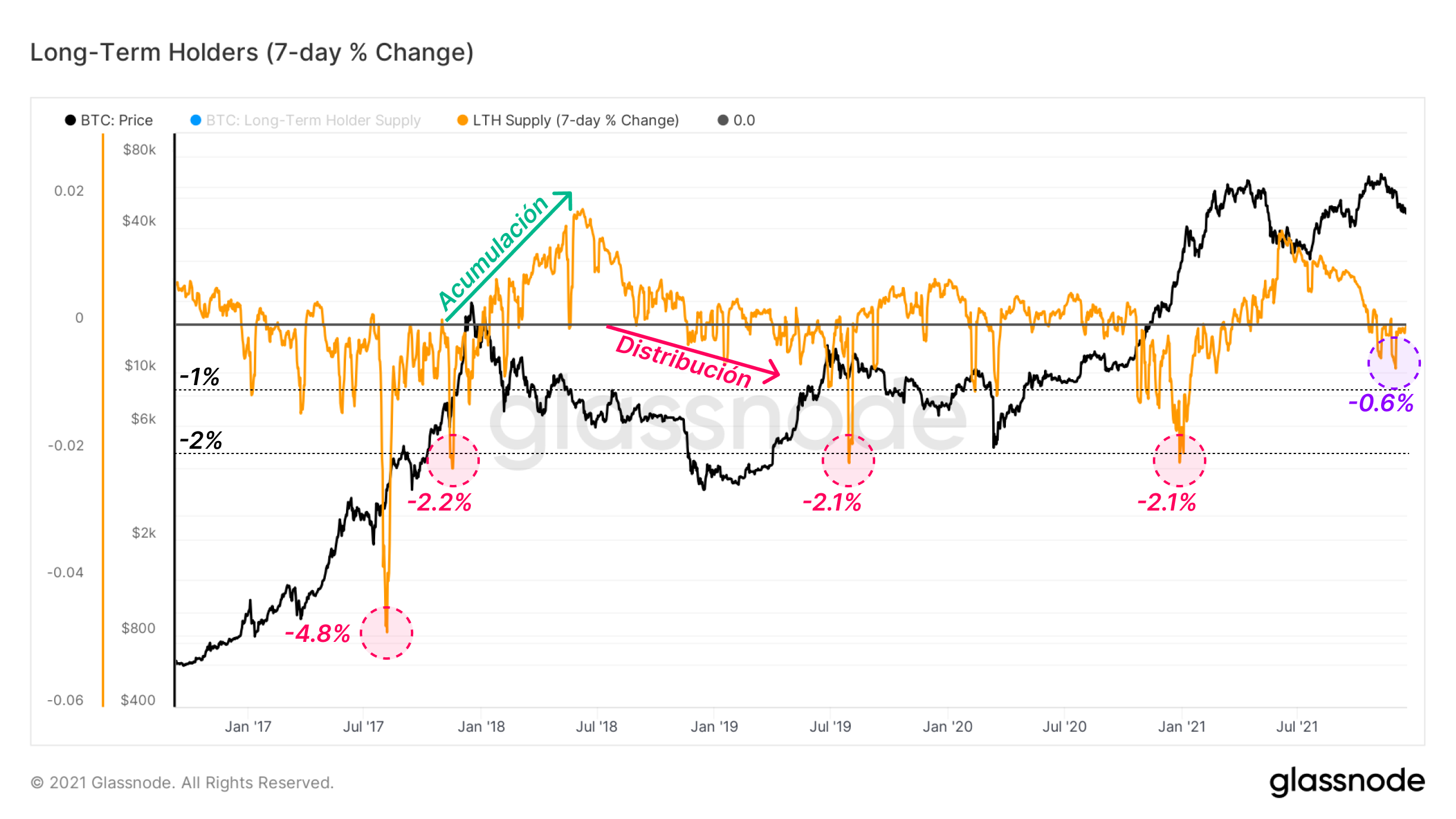

Entre los inversores que anticipábamos que entrarían en acción en los recientes máximos están los Inversores a Largo Plazo, quienes son distribuidores consistentes ante el descubrimiento de nuevos precios. La naturaleza cíclica de los inversores a largo plazo es la siguiente:

- Acumulación constante en fases de mercado bajistas, alcanzando eventualmente un nivel de ‘Acumulación Máxima’.

- Gasto de monedas rentables en los máximos históricos, realizando ganancias ante la fortaleza del mercado.

- Para cuando el precio descubre su máximo y se da la vuelta, los Inversores a Largo Plazo han comenzado su acumulación neta de nuevo.

Los eventos de distribución, visualizados abajo como el cambio de 7 días en la Oferta de los Inversores a Largo Plazo, típicamente resultan en picos del 2% o más oferta que pasa a nuevos compradores. Sin embargo, los recientes máximos históricos y el retroceso posterior nos han dejado un pico de gasto de tan sólo el 0,6%, apenas un 30% de la cantidad que cabría esperar para estos Inversores a Largo Plazo. Estos inversores de baja frecuencia parecen reticentes a gastar en los precios actuales, lo que relata acerca de una sofisticación en su toma de decisiones.

Las Monedas Gastadas Se Vuelven Más Jóvenes

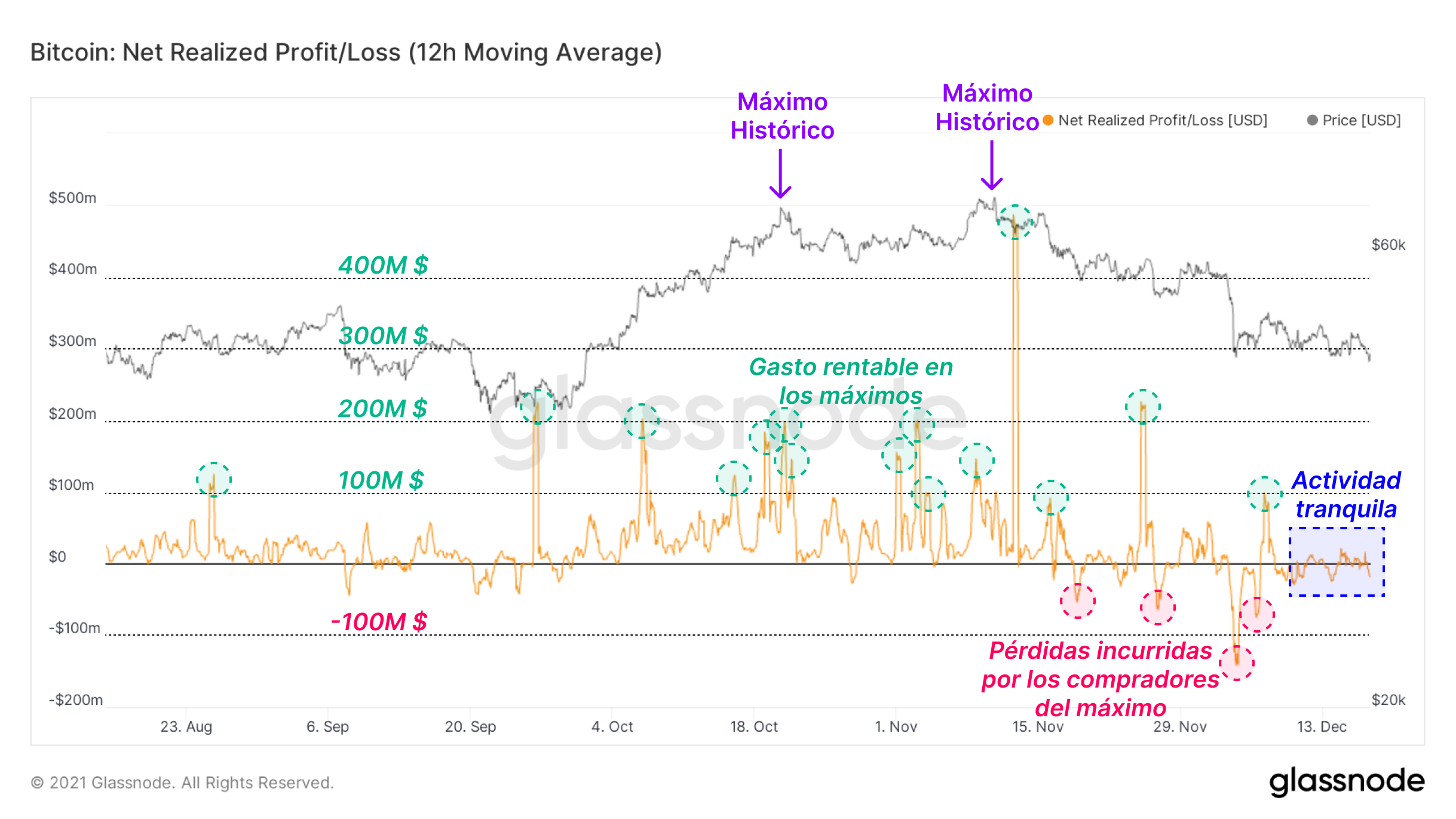

Los nuevos inversores son siempre los primeros en ser puestos a prueba en cuanto el precio muestra debilidad. En los días siguientes al máximo histórico alcanzado en noviembre y más allá de la purga de apalancamiento del 4 de diciembre, la realización de pérdidas del orden de 50-100M $ al día ha sido común. Para que se pueda materializar una realización de pérdidas tras establecer un nuevo máximo histórico, los vendedores deben ser precisamente los compradores de esos precios máximos.

Las Ganancias/Pérdidas Netas Realizadas muestran el cómputo diario de gasto en el blockchain en términos de USD. Observamos:

- Una consistente recogida de ganancias alrededor de máximos históricos, al ser gastadas monedas de precios inferiores a nuevos compradores.

- Una exhorbitante realización de pérdidas en los días posteriores mientras el recio retrocedió un -30%. Pérdidas realizadas tras un nuevo máximo histórico indica gasto de monedas adquiridas en los máximos.

- Actividad relativamente desinflada en las últimas dos semanas, sugiriendo que el interés inversor está alcanzando un punto de agotamiento en los precios actuales.

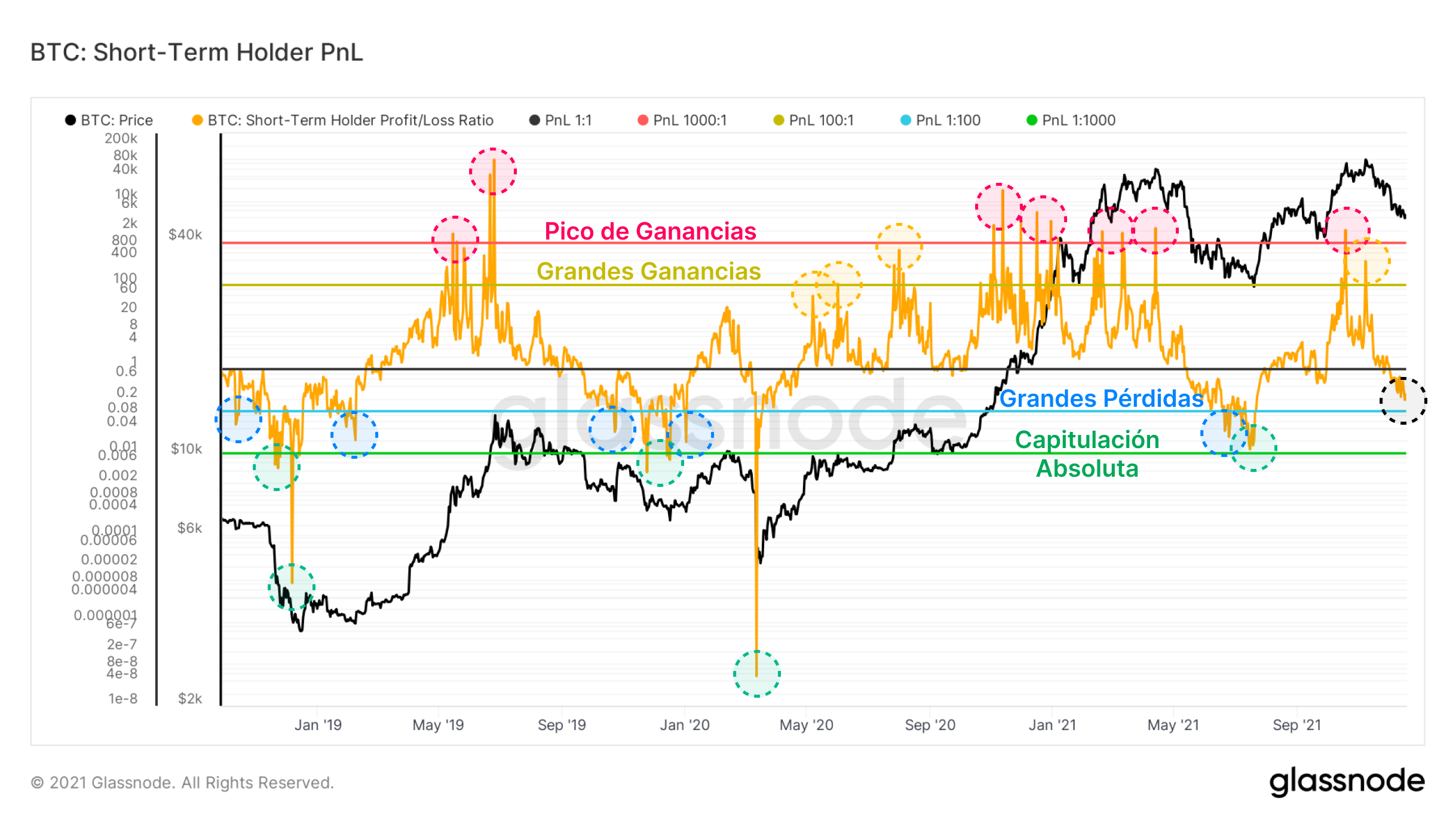

Bajo el entendimiento de que el gasto de monedas antiguas está en declive, y con la mayoría de Inversores a Largo Plazo manteniéndose al margen, podemos intuir que la reciente actividad monetaria está contenida sobre todo dentro del grupo de los Inversores a Corto Plazo. Una mirada hacia el ratio de Ganancias/Pérdidas de los Inversores a Corto Plazo puede mostrarnos la salud de la oferta de este grupo e ilustrar periodos de alta agitación en la acción de precio.

- Valores altos por encima de 1000 (rojo) indican momentos de extrema rentabilidad para los nuevos inversores. Estos momentos suelen ser breves y generalmente preceden retrocesos locales.

- Valores entre 100-1000 (amarillo) significan que los nuevos compradores tienen ganancias saludables.

- Valores por debajo de 1 (azul) indican Inversores a Corto Plazo con pérdidas.

- Valores bajos cercanos o inferiores a 0,1 (verde) son momentos de intensificada debilidad para los nuevos compradores, y frecuentemente establecen mínimos donde un alto valor es establecido.

Las Ganancias/Pérdidas de los Inversores a Corto Plazo repuntaron dramáticamente a finales de octubre mientras los precios se propulsaron hacia los máximos históricos. Los que compraron monedas en agosto y septiembre de pronto se encontraron con un aumento del +60% en el valor de su inversión, y el mercado tuvo que retroceder para hacer hueco a toda la recogida de beneficios.

Actualmente, los Inversores a Corto Plazo se hayan a sí mismos con pérdidas agregadas, aunque el ritmo del declive se ha ralentizado a la par que el precio. Mientras que estas monedas continúan pasando de mano en mano, sus esperanzas de vida permanecen jóvenes y se mantienen dentro de la Oferta de los Inversores a Corto Plazo.

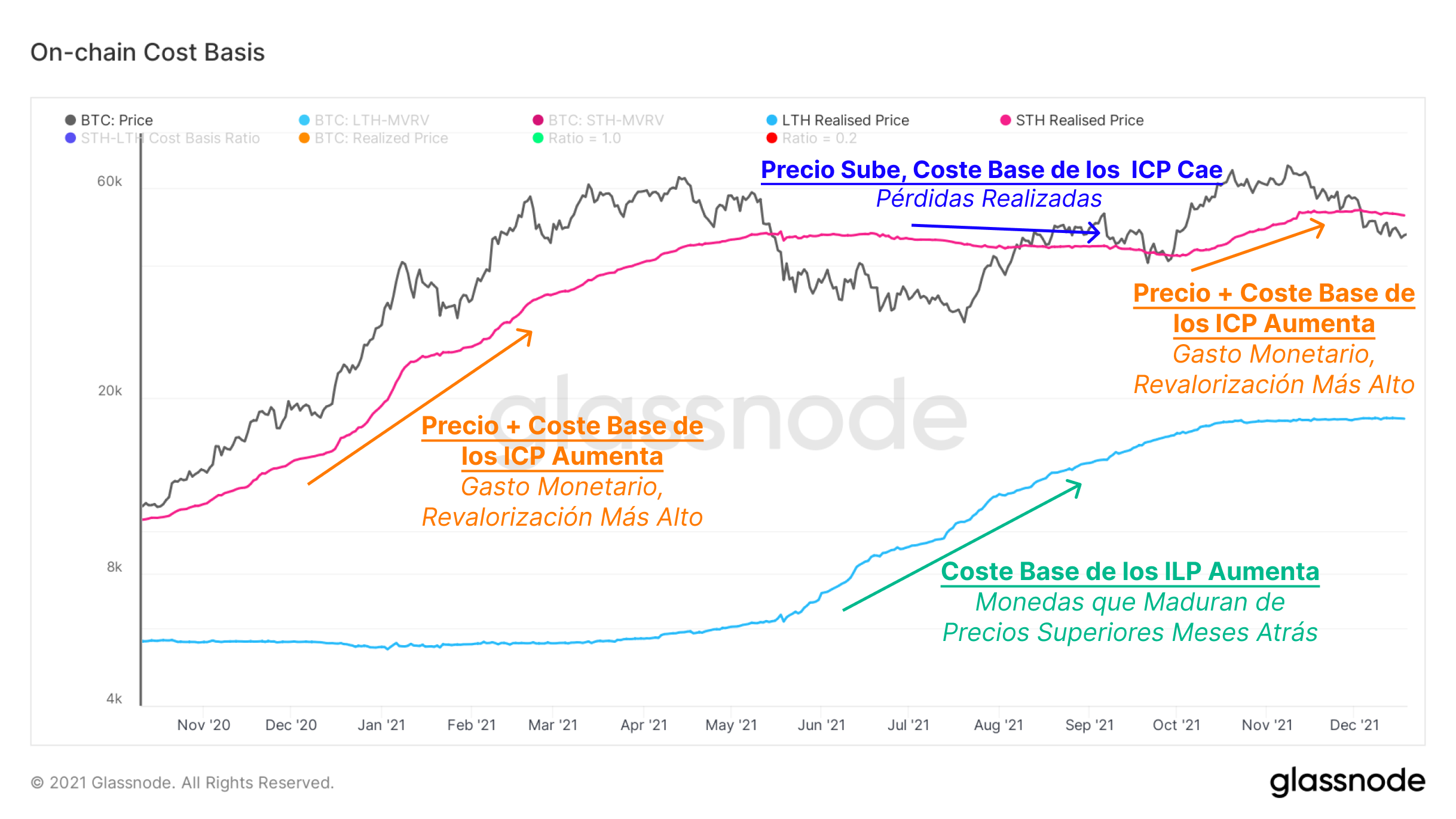

La rotación de monedas entre nuevos dueños también es observable en la tasa de cambio del Precio Realizado de los Inversores a Corto Plazo. Al ser dueños de la oferta más joven, su coste base es más sensible a las variaciones del precio que sus primos Inversores a Largo Plazo. La interpretación del coste base de cada grupo inversor es diferente y tiene sus matices:

- El Precio Realizado de los Inversores a Corto Plazo sube cuando hay monedas que se gastan desde precios inferiores, causando que se revaloricen más alto y por tanto aumentando el coste base agregado del grupo.

- El Precio Realizado de los Inversores a Corto Plazo baja cuando el precio cae. Las monedas adquiridas a precios superiores se devalúan pasando a nuevas manos a coste inferior, empujando en descenso su coste base.

- El Precio Realizado de los Inversores a Largo Plazo sube cuando las monedas maduran desde precios cada vez superiores a la vez que Bitcoin se revaloriza. El retardo de adopción por parte de este grupo hace que su coste base sea menos sensible a las variaciones del precio, y mucho más dado a un comportamiento acumulativo con su consecuente maduración.

- El Precio Realizado de los Inversores a Largo Plazo baja raramente, y típicamente sólo en mercados bajistas prolongados. Más que caer, tiende a lateralizar mientras maduran las monedas a lo largo de extensos periodos de lateralización del precio.

A tener en cuenta el reciente aumento del Precio Realizado de los Inversores a Corto Plazo durante los máximos de octubre y noviembre, mostrando la revalorización de monedas a precios superiores al haber comprado los nuevos inversores literalmente el máximo absoluto.

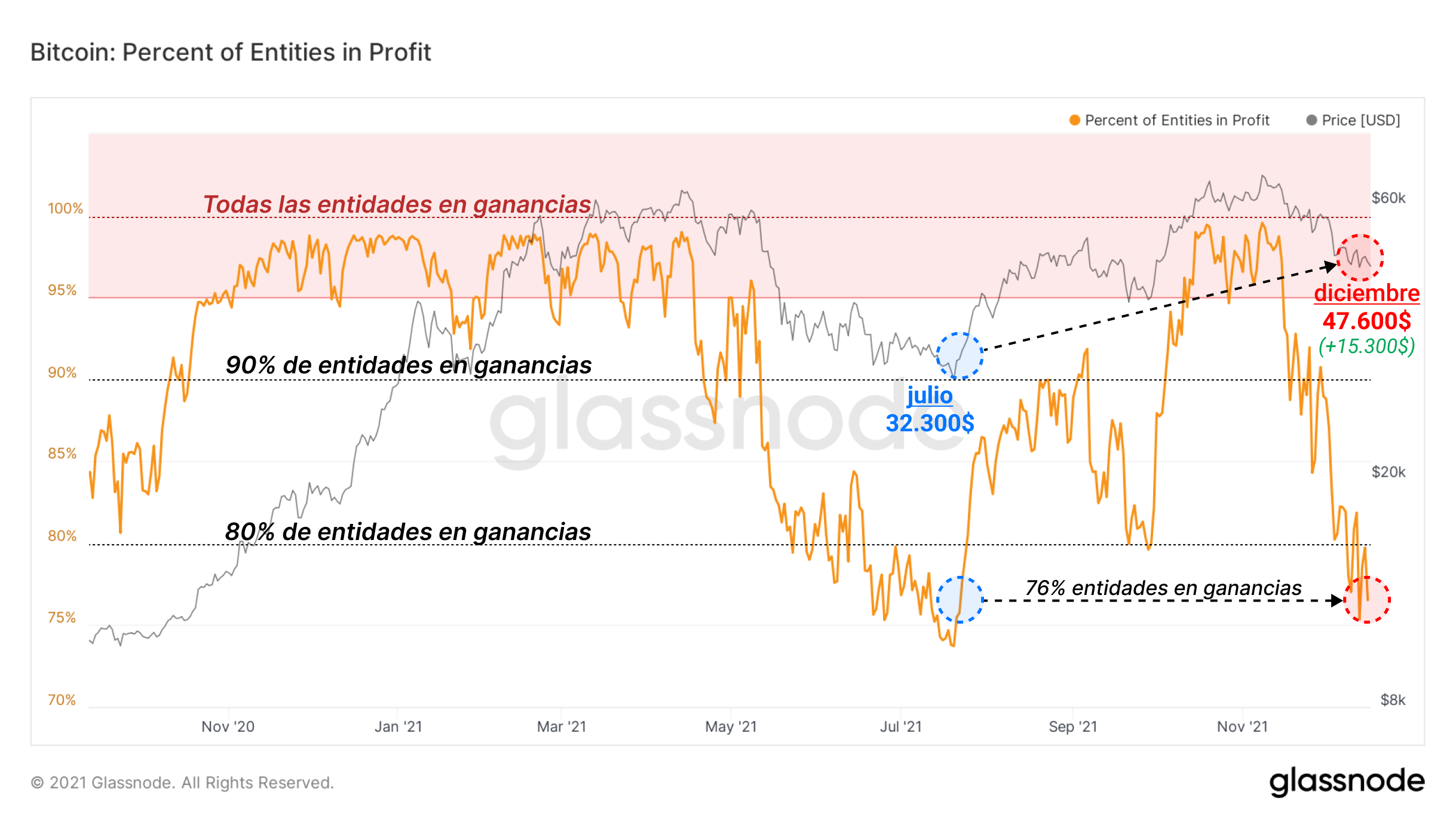

La perspectiva definitiva sobre la rotación del grupo de los Inversores a Corto Plazo se aprecia en el Porcentaje de las Entidades en Ganancias. Una notable observación en esta gráfica es la tendencia curva desde julio al presente:

- A finales de julio, el precio estaba en los 32.300$ y el 76% de todas las entidades del blockchain estaba en ganancias.

- Cuando se crearon nuevos máximos en octubre y noviembre, el 100% de las entidades estaba en ganancias— como cabe esperar con el descubrimiento de nuevos precios.

- Ahora a finales de diciembre, el precio está en los 47.600$ (15.000$ por encima) y de nuevo tenemos a tan sólo el 76% de las entidades en ganancias.

Para que el precio se encuentre a 15.000$ por encima (+47%) que en verano mientras que la misma cantidad de inversores está en ganancias, sabiendo además que el gasto de monedas antiguas se encuentra acallado, tuvo que haberse dado un enorme intercambio de monedas entre el grupo de Inversores a Corto Plazo en los máximos del precio. Quiere decir que han sido monedas mayoritariamente compradas en el mes de julio, y apunta a que pesa un gran techo sobre la actual composición de acumulación— muchas monedas fueron compradas en el máximo y ahora sostienen una mala posición.

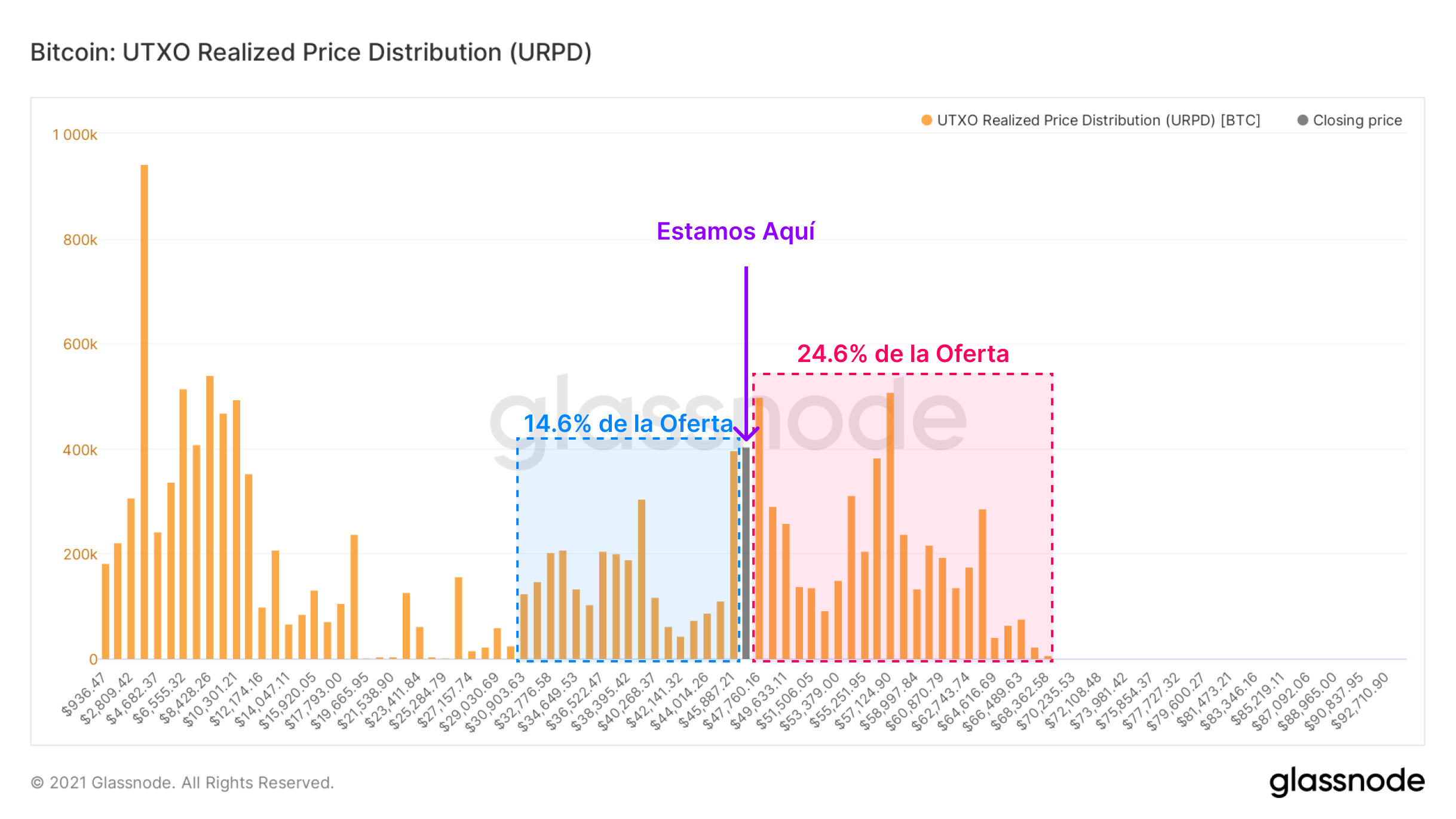

Como cúlmen de la discusión acerca del techo que supone la oferta actual, nos vamos a fijar en la Distribución del Precio No Realizado, el cual muestra toda el BTC en circulación en base al último precio al que fue transferido. Un rápido vistazo nos revela que un 24,6% de toda la oferta asentada por encima del precio actual de en torno a los 47.000$, quiere decir que 1 de cada 4 BTC está ahora en pérdidas.

A Pesar de la Debilidad, las Manos Fuertes Siguen Amontonando

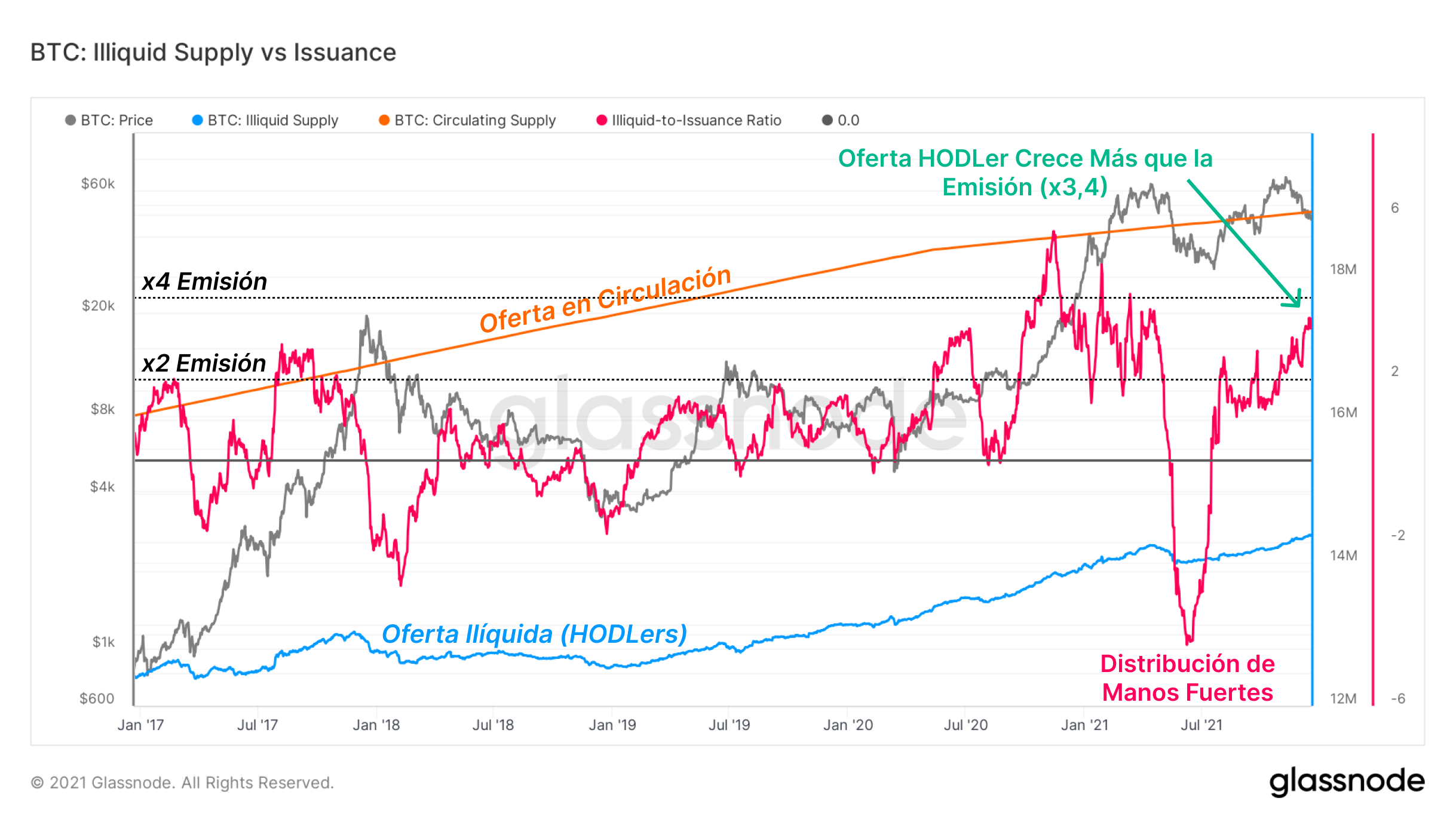

Un comportamiento que ha dejado su huella en el mercado de Bitcoin este año 2021 es la contundente acumulación por parte de unos inversores con un limitadísimo historial de gasto. La Oferta Ilíquida es la cantidad de BTC en manos de entidades del blockchain con >=75% de flujos entrantes en el historial de su cartera.

La oferta en posesión de estas entidades ilíquidas vendió en mayo junto con gran parte del mercado. Desde ese momento, han mantenido una presión acumulativa constante, y ahora se están haciendo con monedas a una velocidad de 3,4 veces la emisión monetaria diaria.

Dicho de otro modo, acumuladores de manos fuertes están absorbiendo oferta a más del triple de la velocidad a la que se están minando monedas cada día.

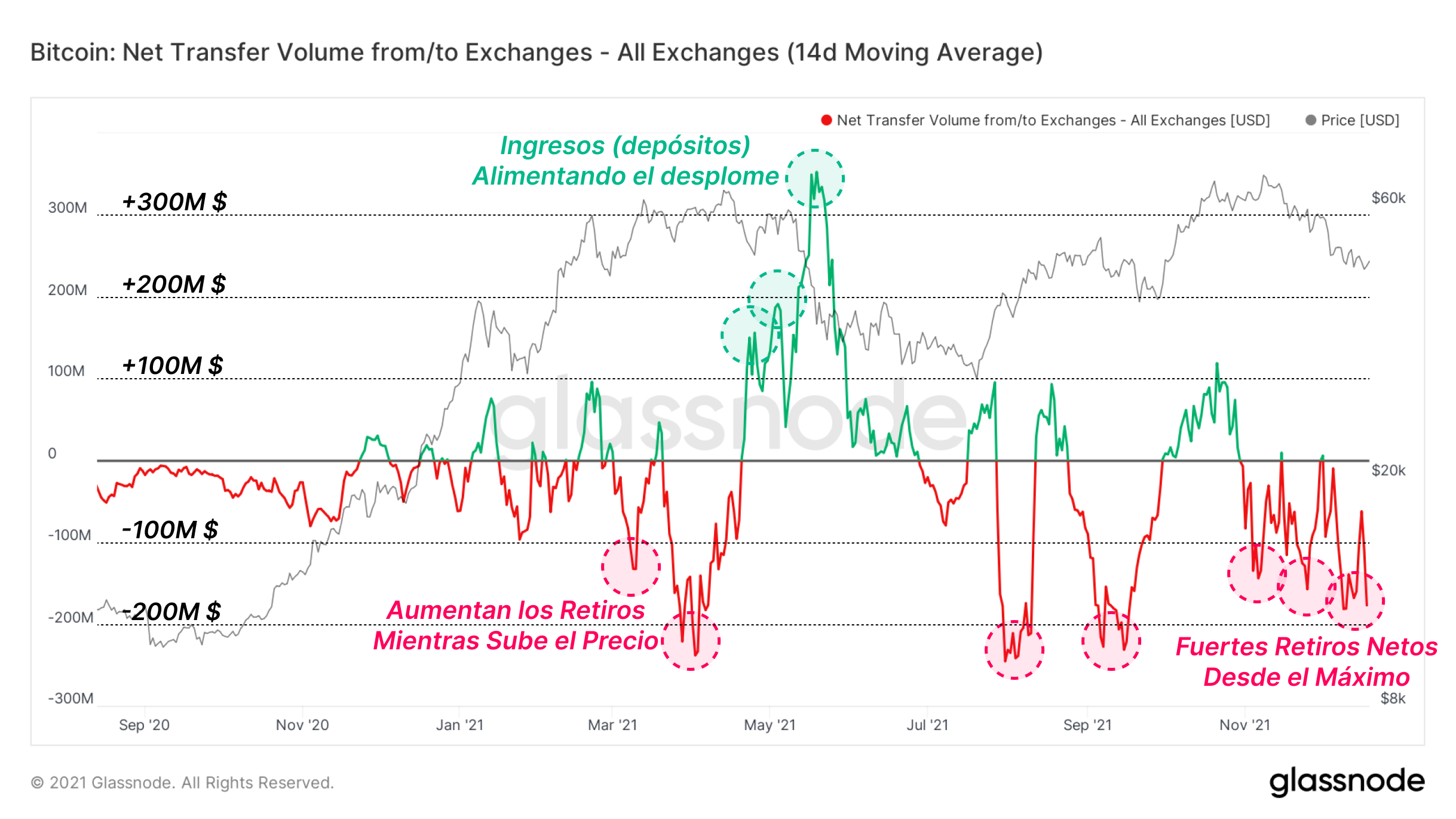

Las manos fuertes no son los únicos inversores que están alejando monedas de los compradores potenciales. Tras un gran impulso de depósitos a los exchanges en mayo (más de 300M $ en base a 14 días), Bitcoin ha sido sacado de la circulación líquida ininterrumpidamente, y llevado a carteras frías para su almacenamiento durante los meses posteriores a los mínimos del verano.

La gráfica inferior muestra el volumen neto transferido desde y hacia los exchanges, que no es más que la diferencia entre todos los depósitos y todos los retiros en términos de USD. Con la rotura inicial del máximo histórico que tuvimos a finales de octubre experimentamos unos 100M $ en ingresos, pero en las semanas subsiguientes ha predominado un volumen de retiros de manera constante, dejándonos valores medios de entre -150M $ y -175M $ en base a 14 días.

La debilidad en los precios hasta ahora no ha engendrado una avalancha de salidas del mercado, y sin embargo los inversores están creando fricción entre la posesión de sus monedas y la capacidad de vender sus BTC.

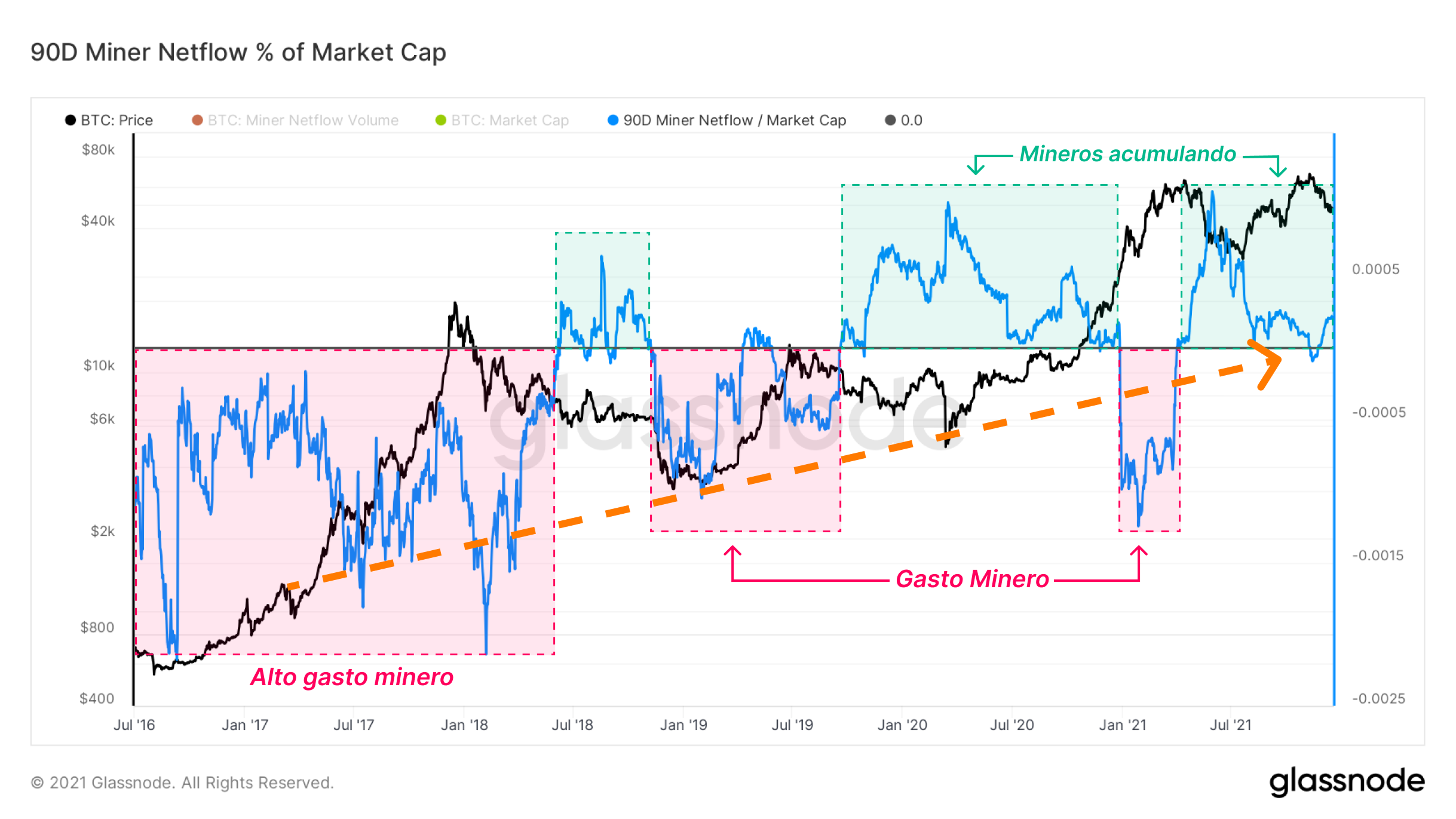

Un grupo que no tiene reputación de tener manos fuertes son los mineros, quienes han sido una constante fuente de presión vendedora en el network de Bitcoin desde su concepción. Pues bien, puede que esta reputación haya que revisarla!

En los últimos dos años, el comportamiento minero ha atravesado una transformación. Nuevos chips y mucho más potentes han mejorado la eficiencia operacional, y la expansión de mineros en Norte América ha dotado a muchos de capital operativo al ejercitar deuda barata y fondos corporativos. El minero típico del 2021 es más resistente y elástico que las generaciones pasadas.

Lo que una vez fue un flujo de gasto seguro saliente de las carteras mineras ha cambiado desde el 2019, y los mineros ahora depositan más oferta acuñada en sus tesorerías que antes. La gráfica de abajo muestra la suma de 90 días del Flujo de Volumen Neto Minero (en USD) como porcentaje de la Capitalización de Mercado, y la crecida multi anual es evidente.

Si los mineros evolucionan a grandes acumuladores, un grupo que por naturaleza tiene incentivo de vender, entonces adquirir nuevo Bitcoin en un futuro puede ser algo excesivamente complicado.

En caso de que te lo perdieses, la semana pasada vimos cómo la oferta en circulación pasaba de la marca del 90% de su meta final, con una oferta en circulación sobrepasando ya los 18,9M BTC. En apenas algo menos de 13 años, 9/10s de la oferta total de BTC ha sido ya emitida a los mineros. La programación emisora de Bitcoin tiene, a pesar de ello, mucho recorrido por delante aún, con el 10% restante de oferta dispuesto para ser minado a lo largo de los próximos 119 años más o menos, terminando en algún punto cercano al año 2140.

Con tantísimos tipos de acumuladores amontonando BTC con miras a largo plazo, las oportunidades para adquirir el primer activo digital completamente escaso del mundo son cada vez más limitadas.