Mesurer le Risque des Bull Market

Les données on-chain fournissent aux investisseurs et aux analystes une pléthore de nouveaux outils pour diagnostiquer et évaluer l'état du marché. Dans cet article, nous proposons un nouveau cadre pour évaluer le degré de risque du marché du BTC à travers différentes catégories de données on-chain.

Sommaire

- Dans cet article, nous présentons un nouveau cadre d'évaluation des risques qui utilise une série d'instruments de base de la chaîne couvrant à la fois les cycles de risque à court et à long terme.

- Grâce à ce nouveau cadre, nous souhaitons fournir aux investisseurs et aux analystes un modèle robuste permettant d'évaluer le risque de perte de valeur à partir d'un point de vue fondé sur des données.

- En conclusion, nous compilons tous les paramètres pris en compte dans une carte thermique afin d'évaluer la confluence du risque à travers une variété de catégories de données.

Analyse du Risque Macro

Les analystes disposent de nombreux modèles et de mesures pouvant être utilisés pour évaluer le risque de marché à n'importe quel moment du cycle. Dans cet article, nous considérerons spécifiquement le "risque" comme celui d'une baisse importante du prix spot du bitcoin.

En tant que tel, le "risque élevé 🟥" est défini comme un point où le marché est probablement dans une bulle spéculative.

En revanche, les environnements "à faible risque 🟩" sont considérés comme ceux où une grande partie de l'excès spéculatif a été éliminée et où le marché est plus susceptible de se trouver dans une configuration de bottom.

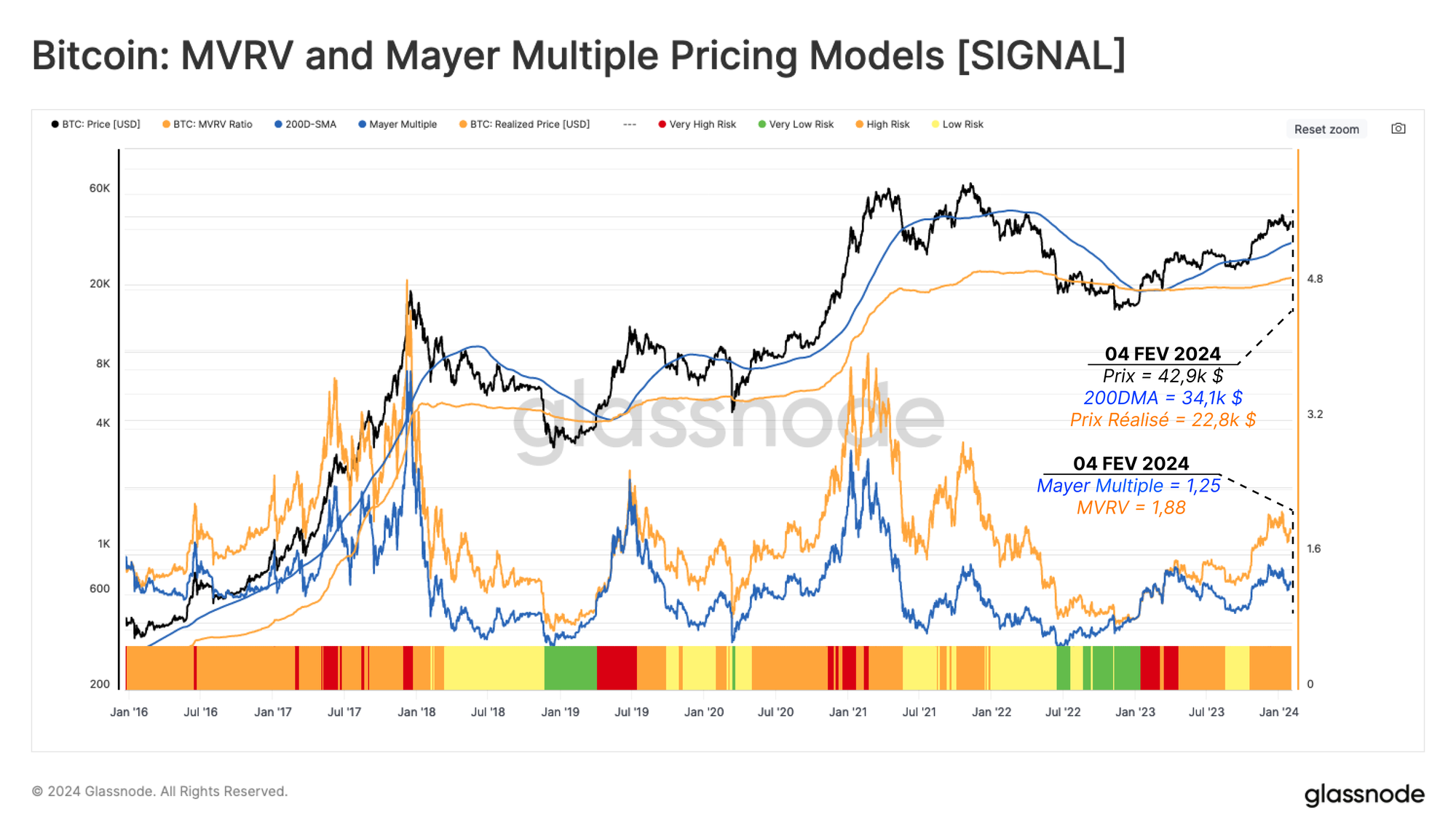

Bulle de Prix

Dans un premier temps, nous surveillons l'écart des prix par rapport à deux signaux à long terme :

- Le Ratio MVRV 🟠 : Ce modèle mesure le rapport entre le prix spot et le coût de base maoyen du marché (prix réalisé).

- Multiple de Mayer 🔵 : S'appuyant sur la moyenne mobile à 200 périodes du prix comme ligne médiane technique, il mesure la prime ou la décote par rapport à cette ligne de base.

Dans le graphique ci-dessous, nous avons défini les catégories de risque suivantes en combinant les modèles MVRV et Multiple de Mayer (MM).

Risque très élevé 🟥

Le prix est supérieur aux deux modèles (MVRV > 1 et MM >1), et le multiple de Mayer se situe à deux écarts types au-dessus de sa moyenne historique (MM > +2 STD).

Risque élevé 🟧

Le prix est supérieur aux modèles (MVRV > 1 et MM >1), et le Multiple de Mayer est inférieur à deux écarts types supérieurs à sa moyenne historique (1.0 < MM < +2 STD).

Risque faible 🟨

Le prix est supérieur au prix réalisé (MVRV>1) mais inférieur à sa moyenne à 200 périodes (MM<1).

Risque très faible 🟩

Le prix est inférieur à la fois au prix réalisé (MVRV<1) et à sa moyenne à 200 périodes.

Le prix spot est actuellement à 42,9k$, tandis que le prix réalisé et le MM se situent à 22,8k$ et 34,1k$, respectivement. Cela place le marché dans un environnement à haut risque 🟧.

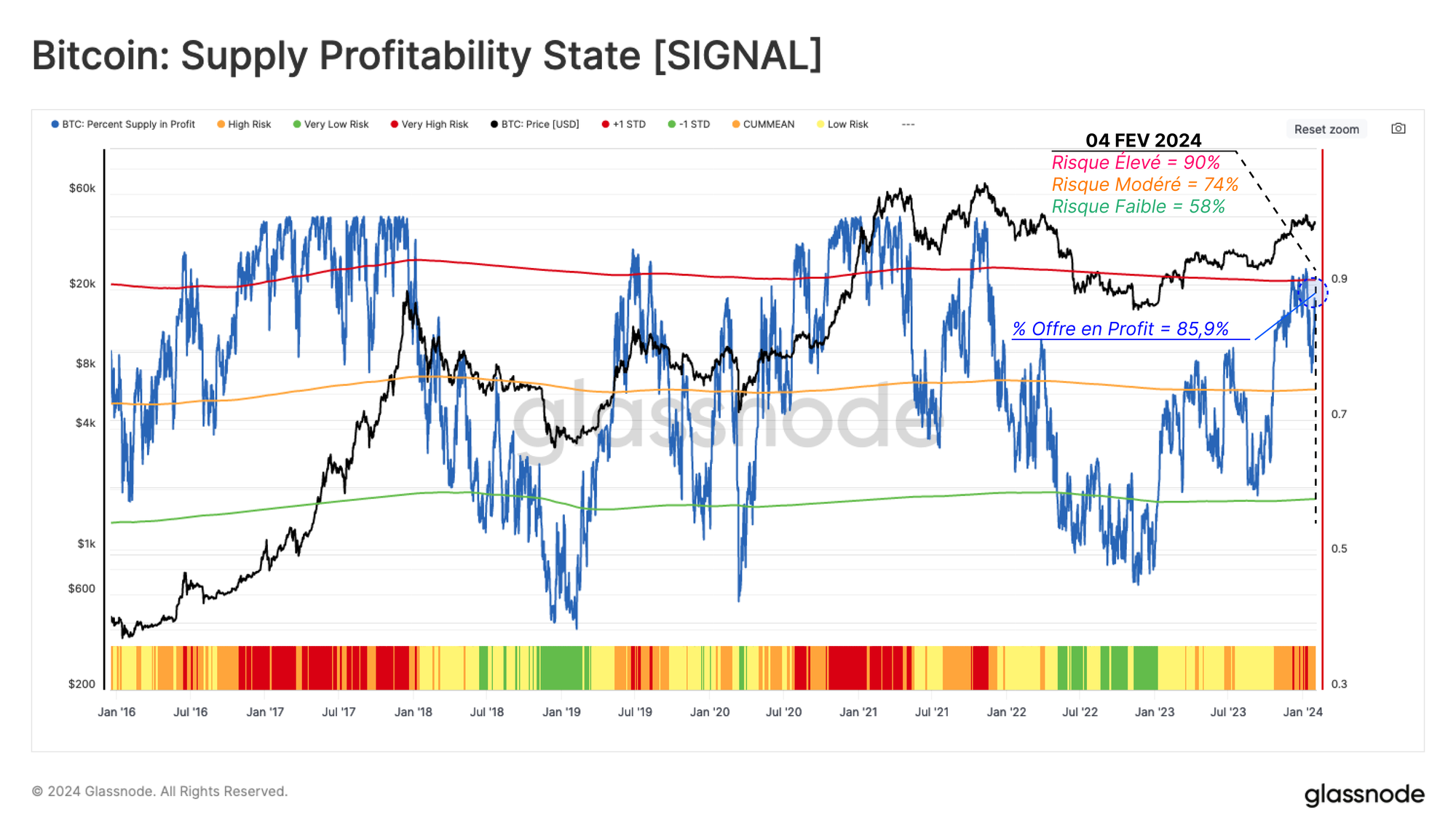

Mesurer la Rentabilité de l'Offre

Le pourcentage de l'offre en profit (PSIP) 🔵 mesure la proportion de pièces dont le coût de base est inférieur au prix spot actuel. Cet indicateur peut aider à identifier le risque potentiel d'une pression de vente accrue, les investisseurs étant de plus en plus incités à prendre des bénéfices.

Risque très élevé 🟥

Le PSIP se situe à plus d'un écart-type de sa moyenne historique. (PSIP > 90%)

Risque élevé 🟧

PSIP se situe à moins d'un écart-type au-dessus de sa moyenne historique. (75% < PSIP < 90%)

Risque faible 🟨

Le PSIP est inférieur à sa moyenne historique mais supérieur à sa bande inférieure statistique. (58% < PSIP < 75%)

Risque très faible 🟩

PSIP se situe à plus d'un écart-type en dessous de sa moyenne historique. (PSIP < 58%)

Lorsque cet indicateur se négocie au-dessus de la bande supérieure, il s'aligne historiquement sur la "phase euphorique" d'un marché haussier.

Lors de la récente reprise du marché autour du lancement des ETF Spot, cet indicateur a atteint le niveau de risque très élevé 🟥, ce qui a été suivi d'une correction des prix jusqu'à 38 000 dollars.

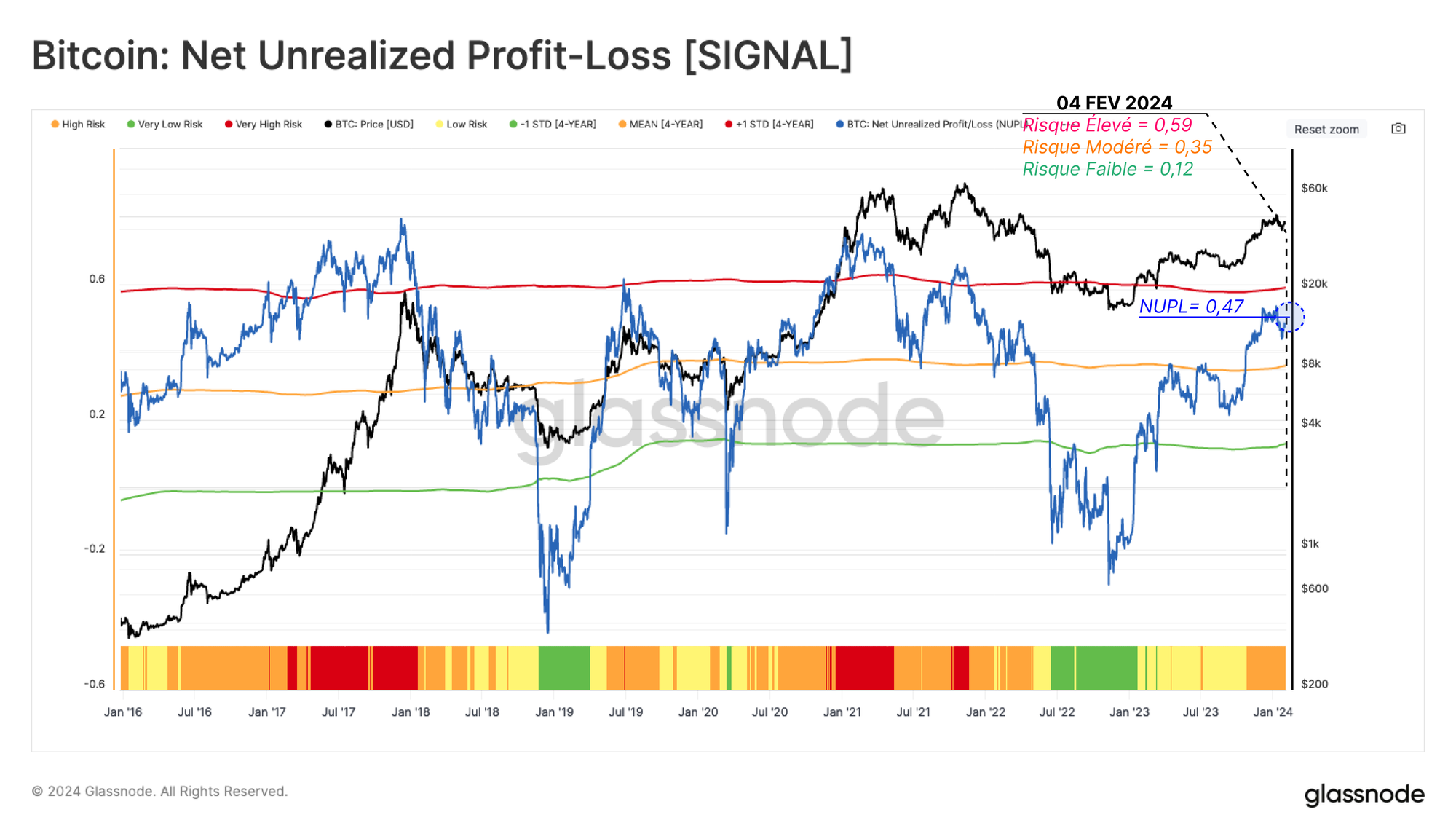

Mesure du Sentiment (Fear & Greed)

Un autre outil puissant pour quantifier le risque associé au sentiment croissant de peur et de cupidité sur le marché est l'indicateur des pertes et profits nets non réalisés (NUPL).

Cet indicateur examine la valeur en dollars du bénéfice ou de la perte net(te) total(e) en pourcentage de la capitalisation boursière.

Par conséquent, après avoir estimé le nombre de pièces en profit à l'aide du pourcentage de l'offre en profit, nous pouvons utiliser le NUPL pour mesurer l'ampleur de la rentabilité des investisseurs.

Risque très élevé 🟥

Le NUPL dépasse d'un écart-type la moyenne sur 4 ans, ce qui suggère que le marché est en phase d'euphorie, où les bénéfices non réalisés atteignent des niveaux extrêmes (NUPL > 0,59).

Risque élevé 🟧

Le NUPL se situe entre la bande supérieure et la moyenne sur 4 ans, ce qui suggère que le marché est en bénéfice net, mais en dessous des niveaux statistiquement élevés (0,35 < NUPL < 0,59).

Risque faible 🟨

Le NUPL est tombé en dessous de la moyenne sur 4 ans, mais reste au-dessus des niveaux statistiquement bas (0,12 < NUPL < 0,35).

Risque très faible 🟩

Le NUPL est tombé en dessous de la moyenne sur 4 ans, mais reste au-dessus des niveaux statistiquement bas (0,12 < NUPL < 0,35).

Après le rallye d'octobre 2023, le NUPL est entré dans la zone de risque élevé 🟧, atteignant une valeur de 0,47. Malgré le bond significatif du volume de pièces détenues en profit, l'ampleur du profit en USD n'a pas atteint l'état de risque très élevé 🟥.

Cela suggère qu'une grande partie des pièces ont été accumulées à un coût de base autour de la fourchette de consolidation de ~30k $ tout au long de la mi 2023.

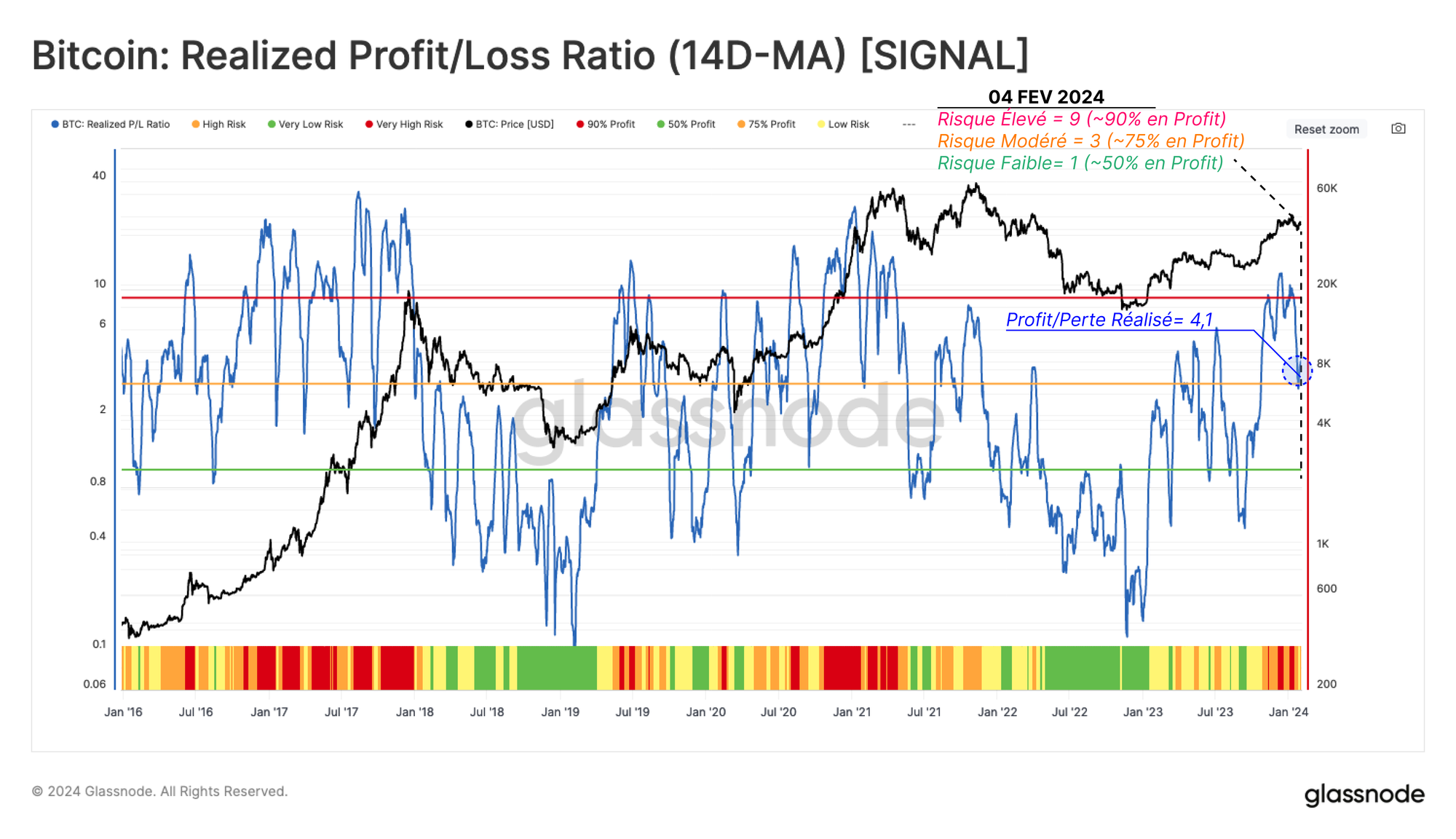

Profits et Pertes Réalisés

L'étape suivante consiste à évaluer la manière dont les acteurs du marché ajustent leurs dépenses, le ratio pertes/bénéfices réalisés (RPLR) étant une excellente boussole pour atteindre cet objectif.

Cet indicateur suit le ratio entre les prises de bénéfices et les pertes survenant sur la chaîne. Nous utilisons une moyenne à 14 jours de ce ratio pour lisser le bruit quotidien et identifier plus clairement les changements macroéconomiques dans le comportement des investisseurs.

Risque très élevé 🟥

Le RPLR est supérieur à 9, ce qui signifie que plus de 90 % des pièces circulant sur la chaîne sont dépensées en profit, une caractéristique typique de la demande du marché qui atteint l'épuisement (RPLR > 9).

Risque élevé 🟧

Le RPLR est inférieur à 9 et supérieur à 3, ce qui indique qu'entre 75 % et 90 % des pièces sont déplacées avec profit. Cette structure est fréquente avant et après les pics du marché (3 < RPLR < 9).

Risque faible 🟨

Le RPLR est passé en dessous de la ligne médiane de 3, ce qui se produit généralement lorsque le marché passe d'un régime de risque élevé à un régime de risque faible (1 < RPLR < 3).

Risque très faible 🟩

Le RPLR se négocie en dessous de 1, ce qui indique une dominance de pièces se déplaçant en perte, ce qui est un signal de capitulation des investisseurs, typique des marchés baissiers en phase finale.

Cet indicateur a récemment signalé un régime de risque très élevé 🟥 lorsque les prix ont atteint le récent pic de 48,4 k$. Le ratio profits/pertes réalisés est actuellement de 4,1, ce qui correspond à un risque 🟧 élevé.

Analyse du Risque lié à l'Activité

Nous allons maintenant évaluer le risque sous l'angle de la demande, mesurée à l'aide d'une série de paramètres d'adoption liés à l'activité du réseau Bitcoin.

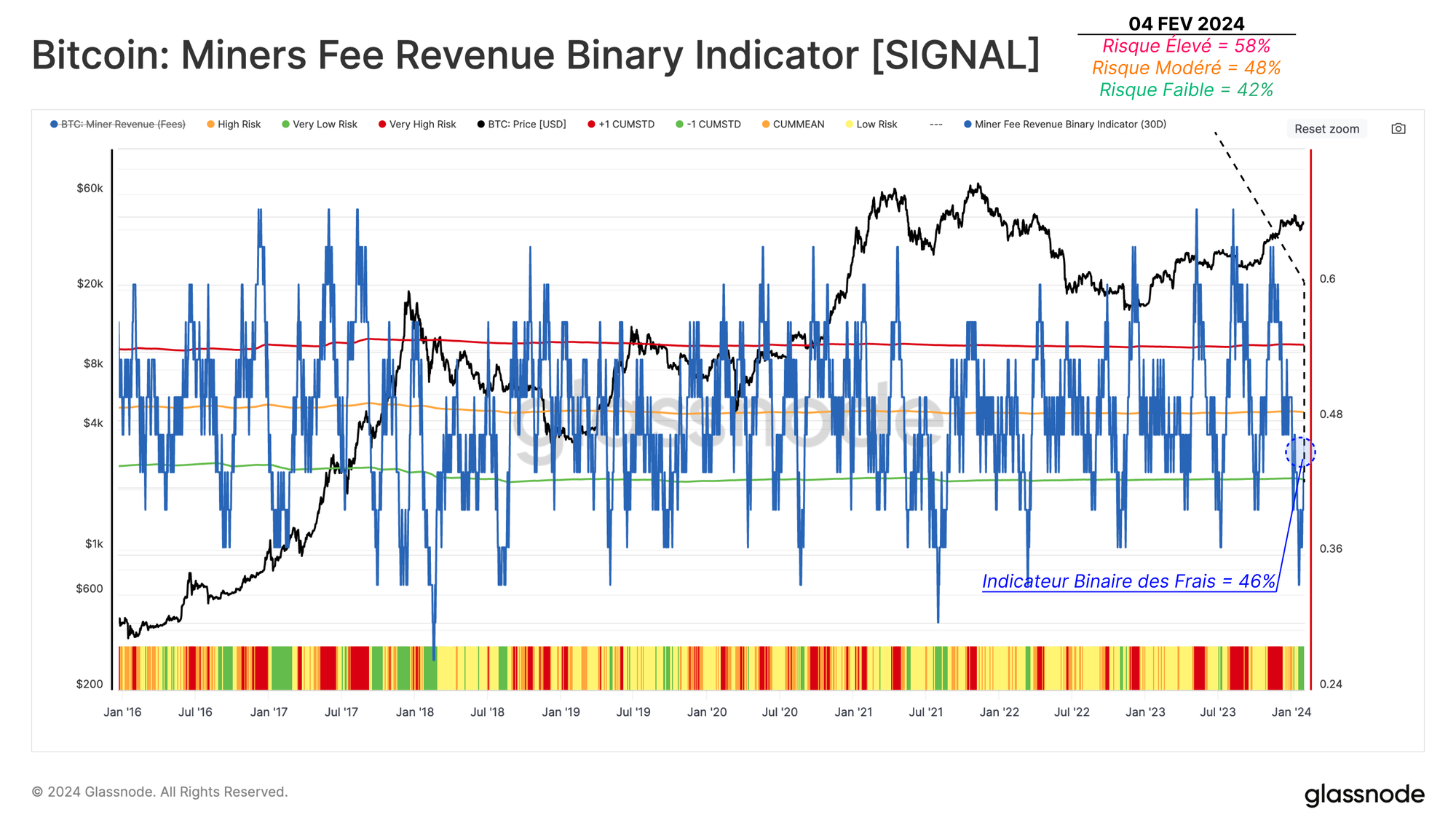

Demande d'Espace de bloc

Étant donné que l'espace de bloc est limité sur le réseau Bitcoin, l'examen du marché des frais constitue une méthode efficace pour évaluer la demande. En général, une croissance constante de la demande entraîne une augmentation soutenue des frais, car la concurrence pour l'inclusion dans le bloc suivant s'intensifie.

L'indicateur binaire MFR-BI (Miners Fee Revenue Binary Indicator) indique la proportion de jours au cours des 30 derniers jours où le marché des frais a connu une pression croissante d'un jour à l'autre.

Risque très élevé 🟥

Le MFR-BI est en hausse sur plus de 58% (+1 STD) des jours au cours du dernier mois. Cela indique que l'urgence des dépenses des investisseurs augmente (MFR-BI > 58%).

Risque élevé 🟧

Le MFR-BI se situe entre la moyenne historique et la fourchette statistique supérieure (48% < MFR-BI < 58%).

Risque faible 🟨

Le MFR-BI est tombé en dessous de la moyenne historique, ce qui suggère une diminution de la concurrence sur le marché des honoraires (42% < MFR-BI < 48%).

Risque très faible 🟩

Le MFR-BI est tombé en dessous de la fourchette statistique basse à 42% (-1 STD), ce qui suggère que les investisseurs sont de moins en moins pressés de déplacer leurs capitaux (MFR-BI < 42%).

Lors de la chute à 38 000 dollars, cet indicateur a déclenché un signal de risque très faible (🟩). Lorsque les prix spot ont rebondi à 43 000 dollars, cet indicateur est revenu dans la zone de risque faible 🟨 (~46 %).

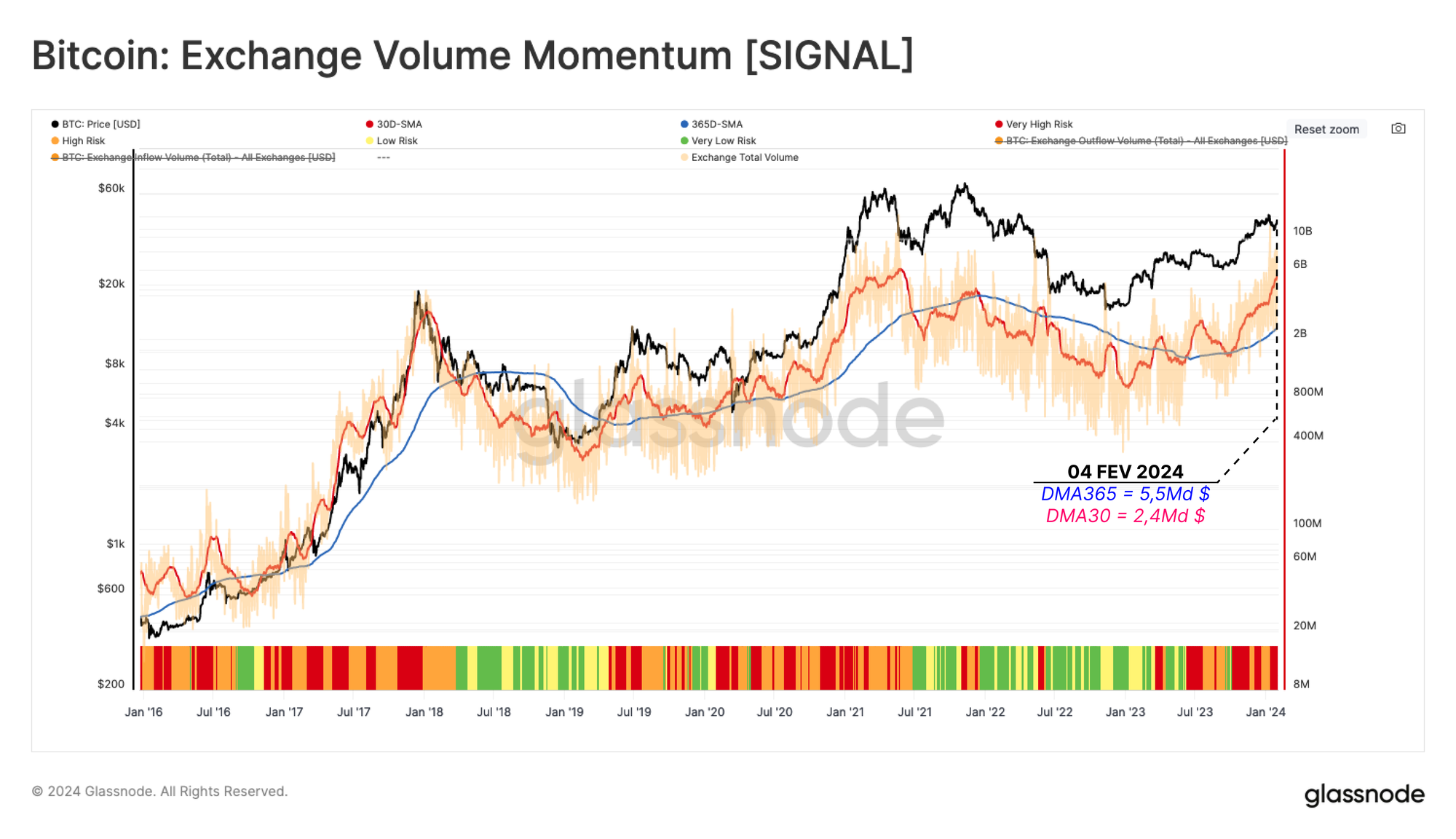

Momentum de la Spéculation

Le dernier élément de la suite d'analyse des risques liés à l'activité est la mesure du momentum du volume des échanges, qui compare la moyenne mensuelle et annuelle du volume transféré de/vers toutes les bourses. Cet outil permet d'évaluer l'appétit du marché pour la spéculation.

Cet indicateur de risque mesure l'ampleur et la direction du changement de la moyenne mobile mensuelle la plus rapide (30DMA) par rapport à la moyenne mobile annuelle la plus lente (365DMA).

Risque très élevé 🟥

Lorsque la moyenne mensuelle se négocie au-dessus de la moyenne annuelle et qu'elle continue à augmenter, le facteur de risque est considéré comme très élevé (365DMA < 30DMA et 30DMA 🔼).

Risque élevé 🟧

Lorsque la moyenne mensuelle se négocie au-dessus de la moyenne annuelle, mais qu'elle est en baisse, le facteur de risque est qualifié d'élevé (365DMA < 30DMA et 30DMA 🔽).

Risque faible 🟨

Lorsque la moyenne mensuelle est inférieure à la moyenne annuelle, mais qu'elle augmente, le facteur de risque est qualifié de faible (30DMA < 365DMA et 30DMA 🔼).

Risque très faible 🟩

Lorsque la moyenne mensuelle est inférieure à la moyenne annuelle, mais qu'elle diminue, le facteur de risque est qualifié de très faible (30DMA < 365DMA et 30DMA 🔽).

La moyenne mensuelle des volumes d'échanges entrants est en forte hausse depuis octobre, ce qui place cet indicateur dans le régime de risque très élevé 🟥. Cela suggère que le marché est actuellement dans un état relativement spéculatif.

Analyse des risques à court et à long terme

L'analyse des risques présentée ci-dessus s'inscrit dans une perspective relativement macroéconomique et globale. Dans la section suivante, nous évaluerons les tendances à un niveau plus granulaire, en examinant le comportement des cohortes de détenteurs à court et à long terme.

Nouveaux Investisseurs en Profit

Si l'on reprend les conclusions des rapports précédents des dernières années, les détenteurs à court terme ont tendance à exercer une influence considérable sur l'évolution des prix à court terme, notamment sur les sommets et les creux locaux.

C'est pourquoi nous adoptons une approche de cause à effet pour repérer les intervalles à risque élevé (ou faible). Cette approche repose sur une évaluation en deux étapes :

- Les bénéfices (ou pertes) non réalisés détenus par ces nouveaux investisseurs (l'incitation à dépenser).

- Les bénéfices (et les pertes) réalisés par les nouveaux investisseurs (les dépenses effectives).

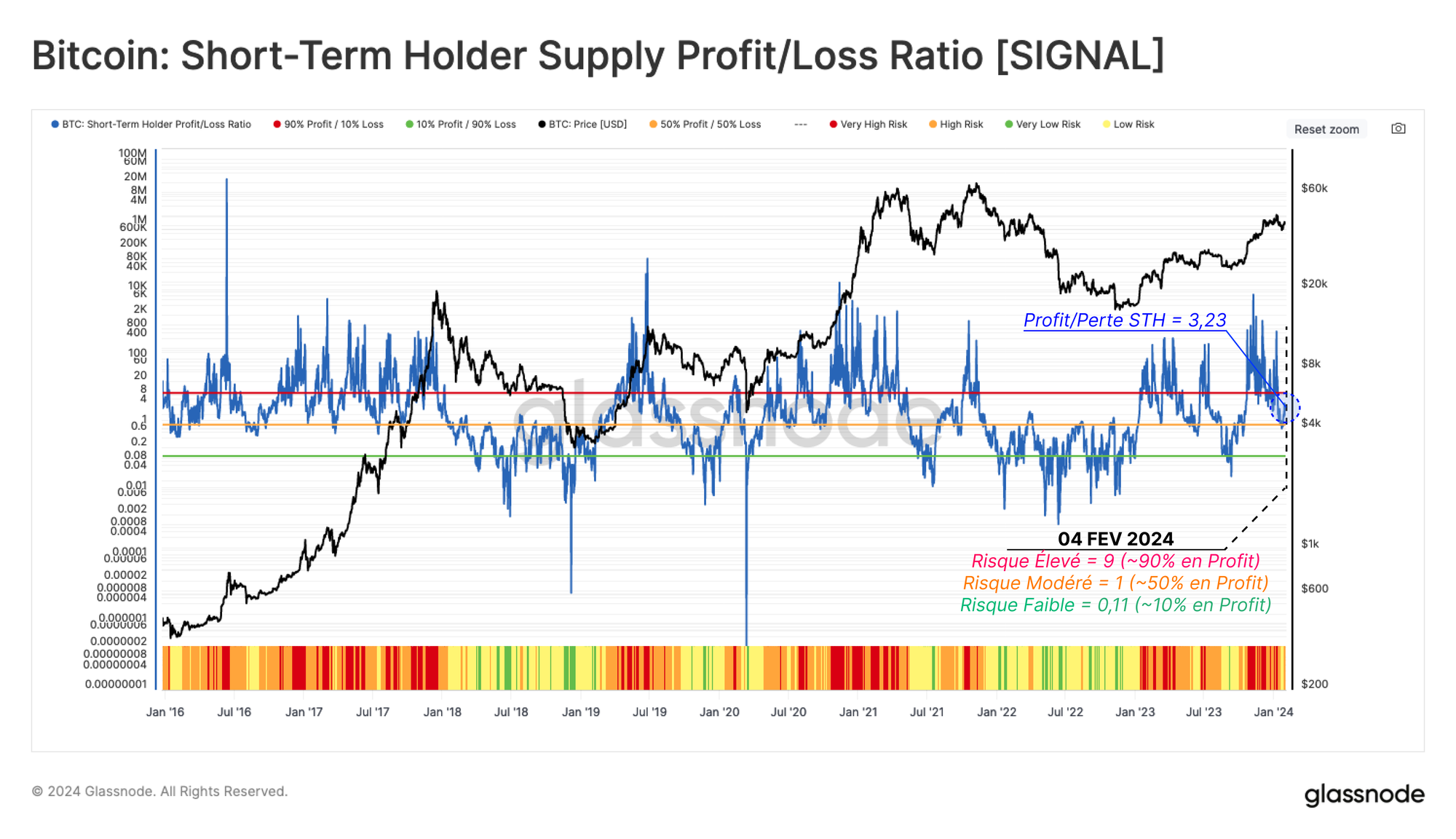

Nous commençons par le ratio bénéfices/pertes de l'offre des détenteurs à court terme (STH-SPLR), qui reflète l'équilibre entre l'offre détenue en profit et celle détenue en pertes par les nouveaux investisseurs.

Risque très élevé 🟥

Si le STH-SPLR est supérieur à 9, cela signifie que 90 % des pièces des nouveaux investisseurs sont rentables, ce qui crée une forte incitation à dépenser (STH-SPLR > 9).

Risque élevé 🟧

Le STH-SPLR se situe entre 1 et 9, ce qui indique que 50 % à 90 % des pièces des nouveaux investisseurs sont rentables et que le risque de dépenses est modéré (1 < STH-SPLR < 9).

Risque faible 🟨

Le STH-SPLR se situe entre 0,11 et 1, ce qui indique qu'entre 10 % et 50 % de l'offre des nouveaux investisseurs est bénéficiaire, ce qui place une majorité d'entre eux sous l'eau (0,11 < STH-SPLR <1).

Risque très faible 🟩

Le STH-SPLR est inférieur à 0,11, ce qui indique que plus de 90 % de l'offre des nouveaux investisseurs est détenue à perte, ce qui est typique des marchés baissiers en phase avancée (STH-SPLR < 0,11).

Cet indicateur a récemment signalé un état de risque très élevé 🟥 entre la mi-octobre 2023 et la mi-janvier 2024, alors que la spéculation sur les ETF atteignait son apogée.

Cela suggérait qu'une très forte majorité de nouveaux investisseurs étaient rentables, suggérant une probabilité accrue de prise de bénéfices. Cette situation s'est depuis refroidie pour atteindre la fourchette neutre à faible risque 🟨.

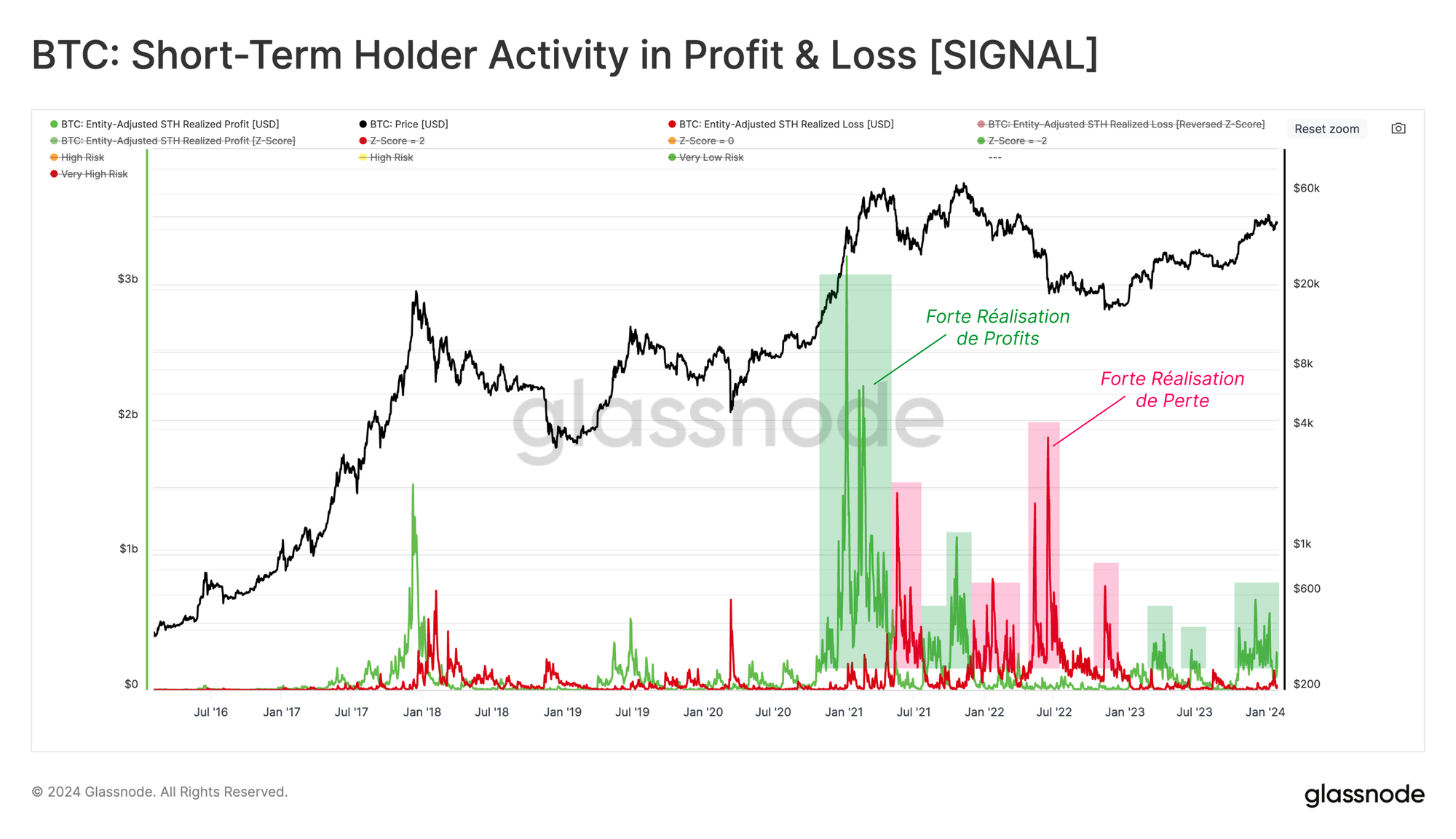

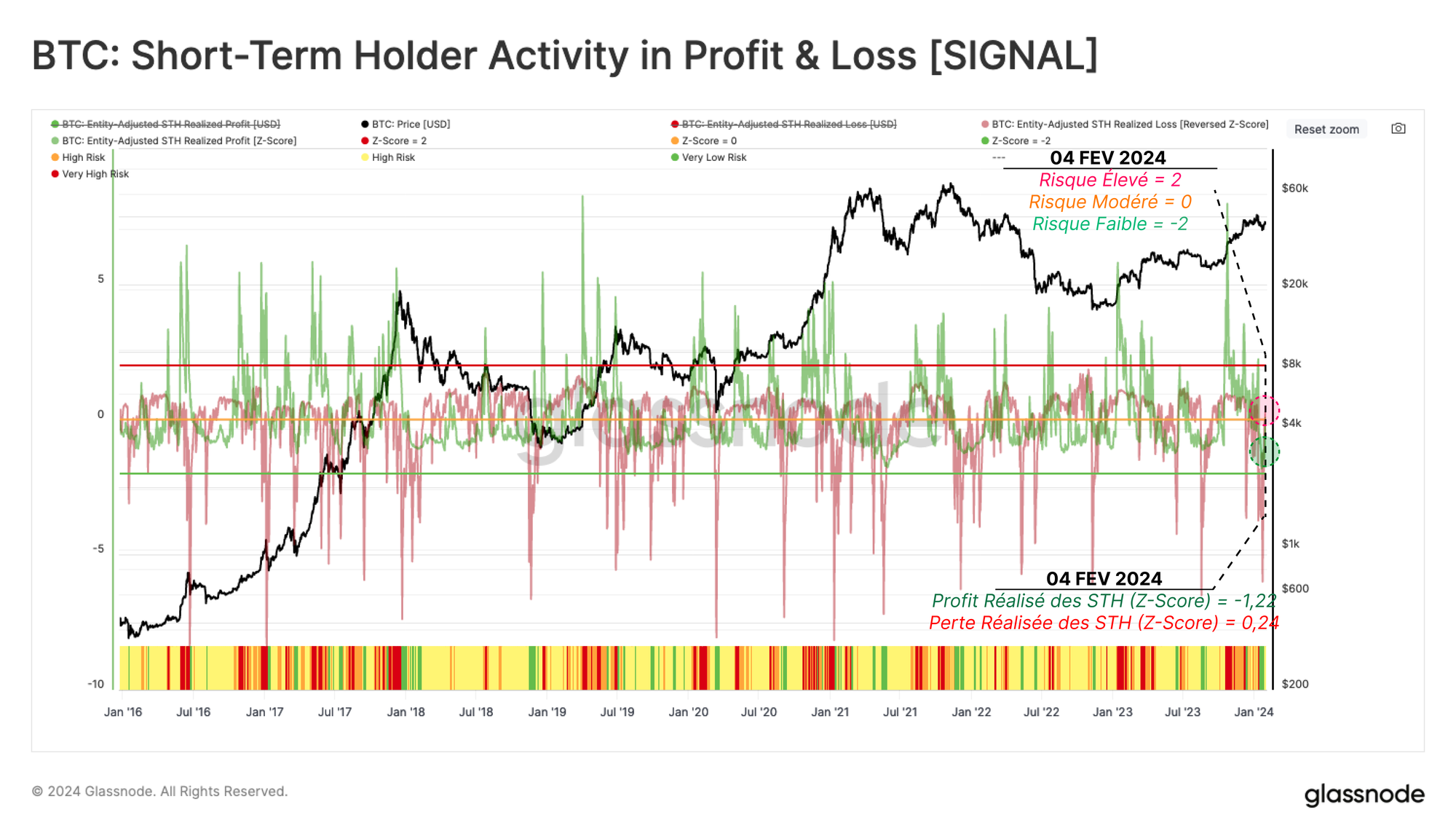

Prise de Profits à Court Terme

L'étape suivante consiste à se concentrer sur les dépenses réelles de ces détenteurs à court terme, mesurées à travers le prisme de leurs profits ou pertes réalisés.

Le graphique ci-dessous met en évidence des exemples de régimes de prises de bénéfices 🟩 (ou de prises de pertes 🟥) élevés depuis janvier 2016. Comme on le voit, ces périodes de dépenses élevées ont tendance à coïncider à la fois avec de fortes reprises et des corrections.

Nous transformons et normalisons ces mesures à l'aide d'une fonction de score Z à 90 jours, qui normalise l'activité des détenteurs à court terme libellée en USD.

Cette technique permet de repérer les cas où les dépenses des détenteurs de titres à court terme se situent en dehors des extrêmes statistiques, ce qui peut se traduire par des formations locales potentielles de sommets et de creux au sein du marché.

Pour améliorer l'aspect visuel de cet indicateur de risque, nous avons inversé le Z-score des pertes réalisées (multiplié par -1).

Risque très élevé 🟥

Le Z-score des Profits est supérieur de plus de +2 écarts-types à la moyenne 90D, ce qui indique une prise de bénéfices significative (STH-Realized Profit Z-Score > 2).

Risque élevé 🟧

Le Z-score des Profits se situe entre la moyenne 90D et le niveau d'écart-type +2, ce qui suggère une prise de bénéfices modeste (1 < STH-Realized Profit Z-Score < 2).

Risque faible 🟨

Le Z-score des Profits tombe en dessous de la moyenne 90D, ce qui indique une réduction marquée des prises de bénéfices, souvent associée à une augmentation des pertes réalisées. (Z-Score STH-Profit réalisé < 1)

Risque très faible 🟩

Comme dans la catégorie Risque faible 🟨, le Z-Score de profit de la STH tombe en dessous de sa moyenne de 90 jours, alors que dans le même temps, les pertes réalisées augmentent de plus de +2 écarts-types au-dessus de sa moyenne de 90 jours (Z-Score de profit réalisé de la STH < 1 et Z-Score de perte réalisée de la STH > 2).

La récente correction à 38 000 dollars suite au lancement de l'ETF a entraîné une réduction notable du risque de marché selon cet indicateur. Le Z-Score des Profits est actuellement de -1,22. Cela place la structure actuelle du marché dans le régime "Low Risk 🟨".

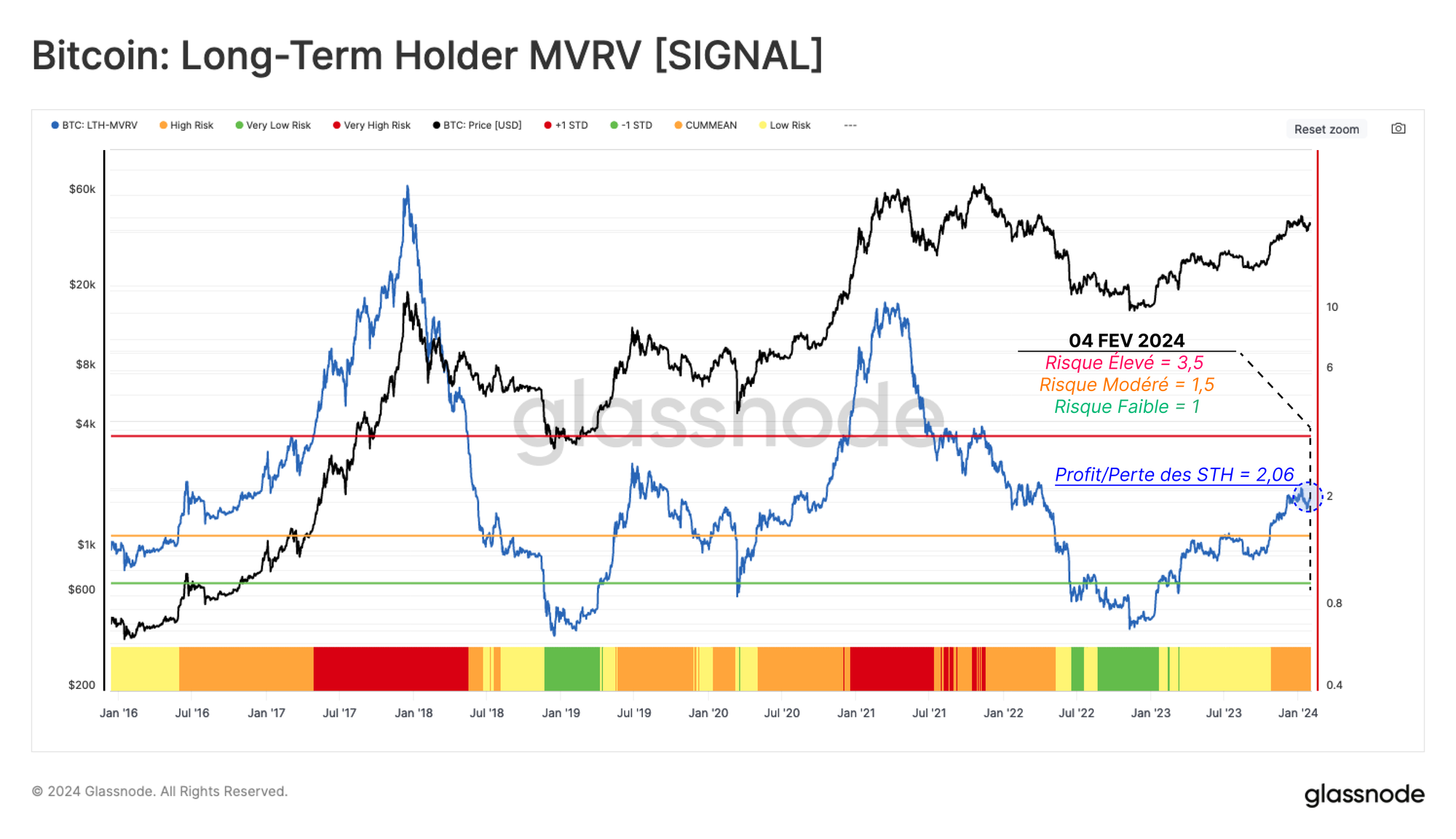

HODLers et LTH en Profit

Dans un rapport précédent, nous avons présenté un cadre similaire à l'évaluation du risque lié aux détenteurs à court terme, sauf qu'il se concentre sur les détenteurs à long terme (LTH).

L'objectif est d'évaluer le moment où le niveau des bénéfices non réalisés détenus par les détenteurs à long terme a atteint des niveaux statistiquement extrêmes, puis de déterminer si cette cohorte augmente ses dépenses en conséquence.

Le premier indicateur évalue les bénéfices non réalisés des détenteurs d'actions à long terme à l'aide du ratio MVRV des détenteurs à long terme. Il mesure la divergence entre le prix du marché et le coût de base moyen des LTH.

Risque très élevé 🟥

Le LTH-MVRV est supérieur à 3,5, ce qui indique que les LTH réalisent un bénéfice moyen non réalisé de 250 %. Cette fourchette est souvent atteinte lorsque le marché récupère l'ATH précédent (LTH-MVRV > 3,5).

Risque élevé 🟧

Le LTH-MVRV se négocie entre 1,5 et 3,5. Cette situation est généralement observée au début des marchés baissiers et haussiers (1,5 < LTH-MVRV <3,5).

Risque faible 🟨

Le LTH-MVRV se situe entre 1,0 et 1,5, ce qui indique que les LTH ne sont que légèrement rentables en moyenne, typiquement en fin de phase baissière et au début de la phase haussière des marchés (1 < LTH-MVRV <1,5).

Risque très faible 🟩

Le LTH-MVRV se négocie en dessous de 1,0, le prix au comptant chutant en dessous du coût de base moyen de LTH. Cette situation met souvent en évidence l'épuisement des vendeurs et la capitulation des investisseurs (LTH-MVRV < 1).

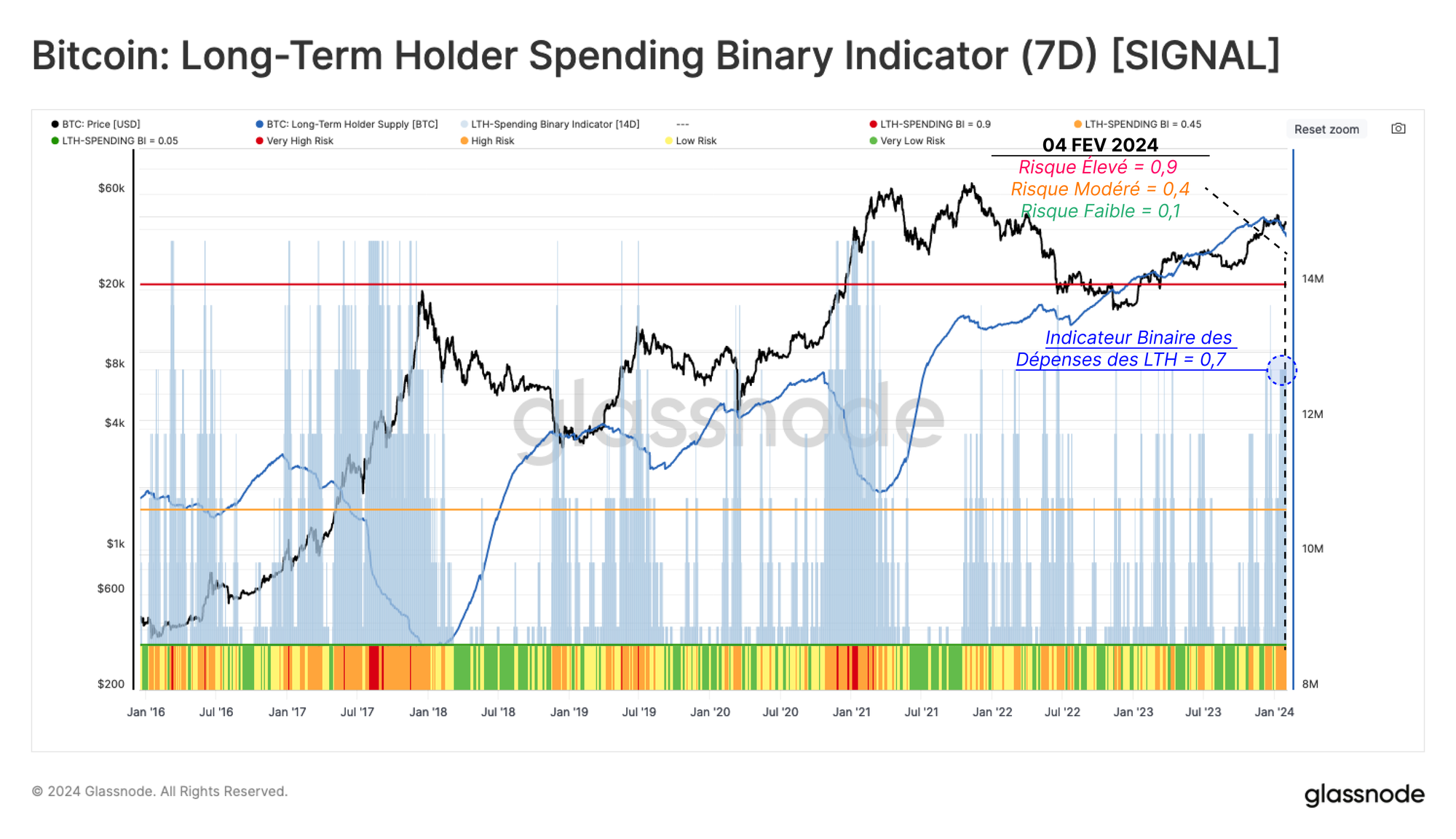

Dans la dernière étape de cette étude d'analyse des risques, nous avons élaboré un indicateur binaire pour évaluer quand les dépenses en LTH augmentent à un rythme soutenu.

L'indicateur binaire LTH-SBI (Long-Term Holder Sending Binary Indicator) suit les périodes au cours desquelles les dépenses LTH sont suffisantes pour diminuer l'offre totale de LTH sur une période de 7 jours.

Lorsque l'offre de LTH diminue, cela indique une réintroduction de l'offre en sommeil depuis longtemps dans la circulation liquide, ce qui compense la nouvelle demande.

Risque très élevé 🟥

Le LTH-SBI a dépassé 0,85, ce qui indique que les LTH ont augmenté leurs dépenses pendant 6 des 7 derniers jours. Cette tendance s'explique par le fait que les LTH saisissent l'occasion de réaliser leurs bénéfices à des prix élevés (LTH-SBI > 0,85).

Risque élevé 🟧

Le LTH-SBI se situe entre 0,50 et 0,85, ce qui suggère une augmentation modeste des dépenses de LTH pendant au moins 3,5 des 7 derniers jours (0,50 < LTH-SBI < 0,85).

Risque faible 🟨

Le LTH-SBI se situe entre 0,14 et 0,50, ce qui indique un degré relativement faible de dépenses de LTH au cours de la semaine dernière (0,14 < LTH-SBI < 0,50).

Risque très faible 🟩

Le LTH-SBI est inférieur à 0,14, ce qui indique que les dépenses des LTH sont minimes et que leur offre globale a diminué pendant un ou plusieurs jours au cours de la semaine écoulée (LTH-SBI < 0,14).

Le rallye spéculatif de l'ETF vers 48 400 $ a fait passer cet indicateur de risque de la catégorie Risque faible 🟨 à la catégorie Risque élevé 🟧.

La valeur actuelle est de 0,7, ce qui suggère un certain degré de dépenses élevées de la part des LTH, car les investisseurs et le rééquilibrage des ETF (notamment à partir de GBTC) transfèrent la propriété des pièces.

Conclusion

Dans cet article, nous avons développé une procédure pour évaluer le risque d'une baisse sur le marché du bitcoin. Ces facteurs de risque tiennent compte d'un large éventail de données et de catégories de comportement des investisseurs, ce qui permet d'établir un cadre pour les analystes et les investisseurs.

Bien que chaque indicateur puisse être utilisé individuellement, leur combinaison permet souvent d'obtenir une image plus complète de l'état du marché. Le graphique ci-dessous compile ces indicateurs dans une carte thermique des différents indicateurs de risque au cours des cinq dernières années. À partir de là, nous pouvons comparer les indicateurs à des sommets et des creux notables, où des confluences significatives peuvent être observées.

Les niveaux et les transformations sont conçus comme un guide initial et devraient être modifiés par les analystes et les praticiens afin d'optimiser les points d'intérêt spécifiques.

GRAPH 12

Code Promotionnel - Affiliation

Notre programme d'affiliation récompense nos créateurs de contenu en leur offrant une part des revenus que vous avez aidé à générer.

En utilisant le lien d'affiliation de nos traducteurs officiels, 2vous pouvez bénéficier d'une réduction de -0% sur l'achat de votre nouvel abonnement à Glassnode.

Soutenez Prof. Chaîne en utilisant le lien d'affiliation suivant ou en cliquant sur le logo ci-bas : https://studio.glassnode.com/partner/profchaine

Clause de non-responsabilité : Ce rapport ne fournit aucun conseil en matière d'investissement. Toutes les données sont fournies à titre d'information uniquement.

Aucune décision d'investissement ne doit être basée sur les informations fournies ci-haut et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes des exchanges présentés sont dérivés de la base de données de Glassnode, qui sont rassemblées à la fois grâce à des informations d'exchanges officiellement publiées et à des algorithmes de clustering propriétaires.

Bien que nous nous efforcions d’assurer la plus grande précision dans la représentation des soldes des exchanges, il est important de noter que ces chiffres ne reflètent pas toujours l’intégralité des réserves d’un exchange, en particulier lorsque les ce dernier s’abstient de divulguer ses adresses officielles.

Nous invitons les utilisateurs à faire preuve de prudence et de discrétion lorsqu'ils utilisent ces mesures. Glassnode ne pourra être tenu responsable de toute divergence ou inexactitude potentielle. Veuillez lire notre avis de transparence lorsque vous utilisez des données relatives aux exchanges.

Canaux Traduits

- Espagnol (Analyst : @ElCableR, Telegram, Twitter)

- Turc (Analyst : @wkriptoofficial, Telegram, Twitter)

- Farsi (Analyst : @CryptoVizArt, Telegram, Twitter)

- Suivez-nous et contactez-nous sur Twitter

- Rejoignez notre canal Telegram

- Visitez le Forum de Glassnode pour des discussions et analyses long-format.

- Pour les métriques on-chain et les graphiques d'activité, visitez Glassnode Studio.

- Pour des alertes automatisées sur les mesures de base sur la chaîne et l'activité des échanges, visitez notre Twitter Glassnode Alerts.