Un Hiver de Faible Volatilité

Le marché a ouvert la nouvelle année... en restant endormi. La volatilité réalisée du BTC et de l'ETH est tombée extrêmement bas. Historiquement, de telles périodes ont précédé des mouvements explosifs, provoquant des pertes de valorisation conséquentes ou déclenchant de nouveaux marchés haussiers

Le marché a ouvert la nouvelle année... en restant endormi. Depuis la dernière édition de notre newsletter le 12 décembre (WoC 50, 2022), les marchés sont presque exactement là où nous les avons laissés.

Avec cela comme contexte, et de la part de toute l'équipe de Glassnode, nous espérons que vous avez eu une pause rafraîchissante et nous vous souhaitons la bienvenue dans la série 2023 de La Semaine On-chain.

Dans un exploit rarement vu, le bitcoin a réussi à s'échanger dans une fourchette de prix de seulement 557 $ pendant plus de trois semaines, avec le prix le plus élevé (16,9k $) juste 3,4% au-dessus de la fourchette basse de 16,4k $.

La période de fin d'année est généralement calme pour tous les marchés, et dans ce cas, l'espace des actifs numériques n'a pas fait exception.

Dans cette première édition de l'année, nous aborderons les sujets suivants :

- Une volatilité réalisée extrêmement faible, qui précède historiquement les mouvements explosifs du marché (dans les deux sens).

- La faiblesse de l'activité on-chain pour BTC et ETH, coïncidant avec la faible volatilité globale du marché.

- La chute dans la capitalisation réalisée, indiquant que 2022 a été l'un des marchés baissiers les plus profonds à ce jour en ce qui concerne les pertes en capital.

🪟 Voir tous les graphiques couverts par ce rapport dans le tableau de bord On-chain de la semaine.

🔔 Les idées d'alerte présentées dans cette édition peuvent être définies au sein de Glassnode Studio.

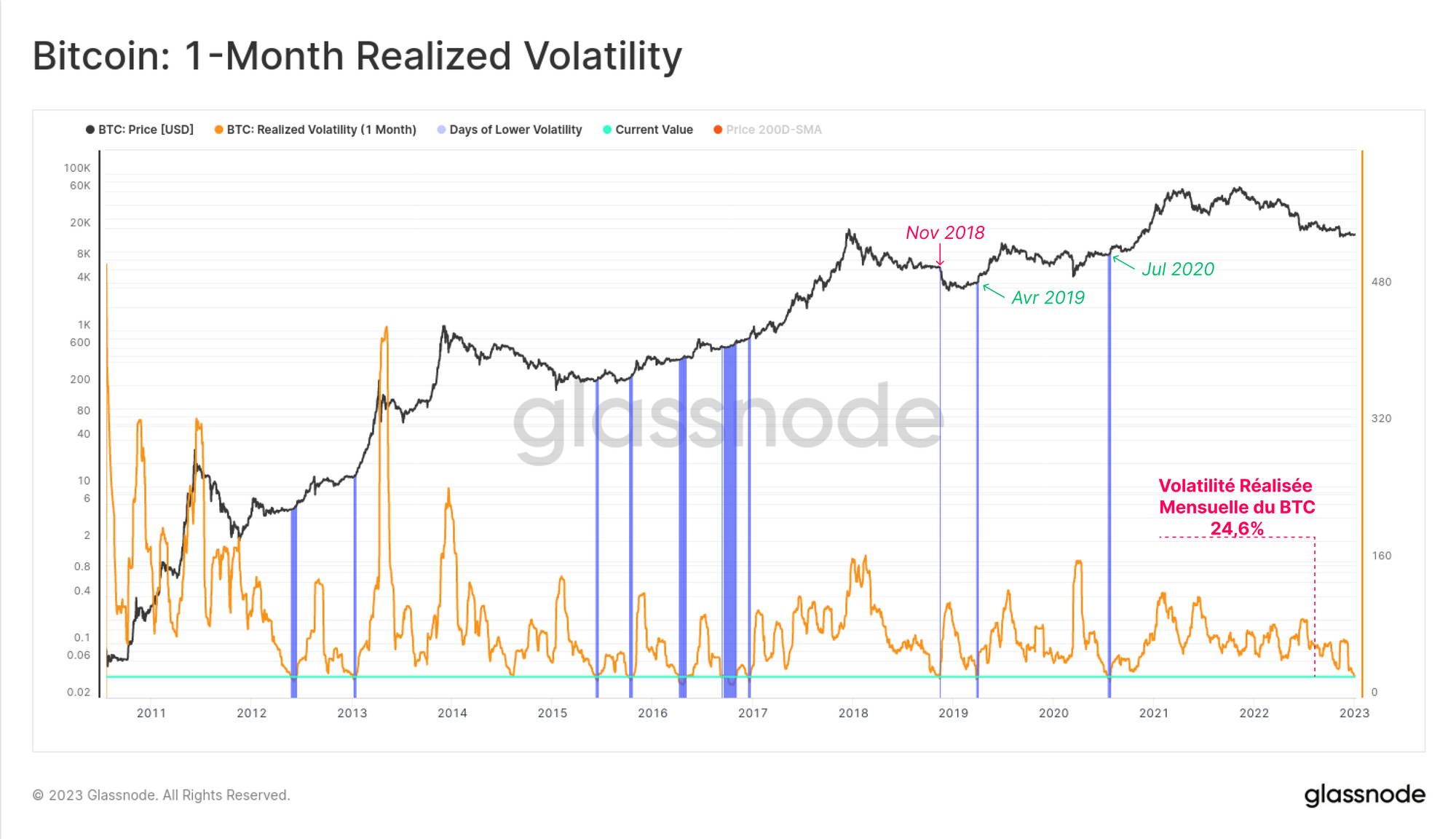

Les marchés du bitcoin sont tristement célèbres pour leur volatilité, mais malgré cela, les vacances ont été exceptionnellement calmes.

La volatilité réalisée du BTC au cours du mois dernier a baissé à des plus bas niveaux pluriannuels de 24,6 %, dont il existe très peu d'exemples avec des niveaux similaires (marqués en 🟦).

Cependant, tous les exemples précédents ont précédé des environnements de volatilité beaucoup plus élevés, la plupart se négociant plus haut, et un seul (nov 2018) se négociant dramatiquement plus bas.

- Marché haussier précoce en 2012-13, où les prix du BTC se situaient entre 5 et 14 dollars.

- Marché baissier tardif en 2015, et à plusieurs étapes tout au long du bull run 2016.

- Novembre 2018, précédant immédiatement une chute de -50% en 1 mois.

- Avril 2019, avant un rallye de 4,2 k$ à 14 k$ en juillet 2019.

- Juillet 2020, dans la période précédant ce qui est devenu le bull run 2020-21 jusqu'à 64k $.

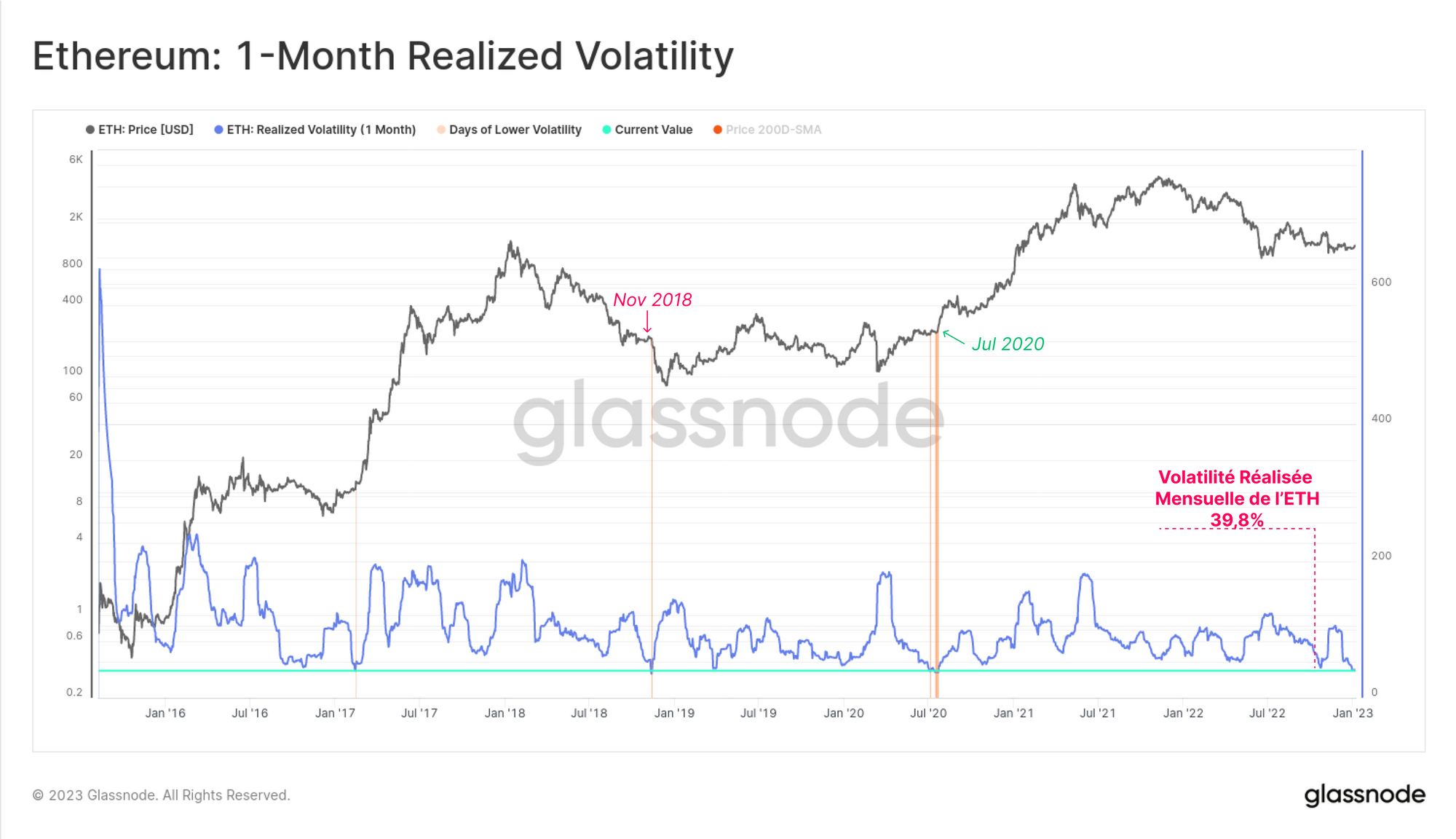

Il y a encore moins de périodes historiquement calmes pour l'ETH, qui a vu la volatilité mensuelle réalisée s'effondrer à 39,8 %.

Tous les cas de volatilité de marché aussi faible ont également précédé une volatilité extrême, en novembre 2018 (chute de -58%) et en juillet 2020 (bull 2020-21).

Une Base Faible

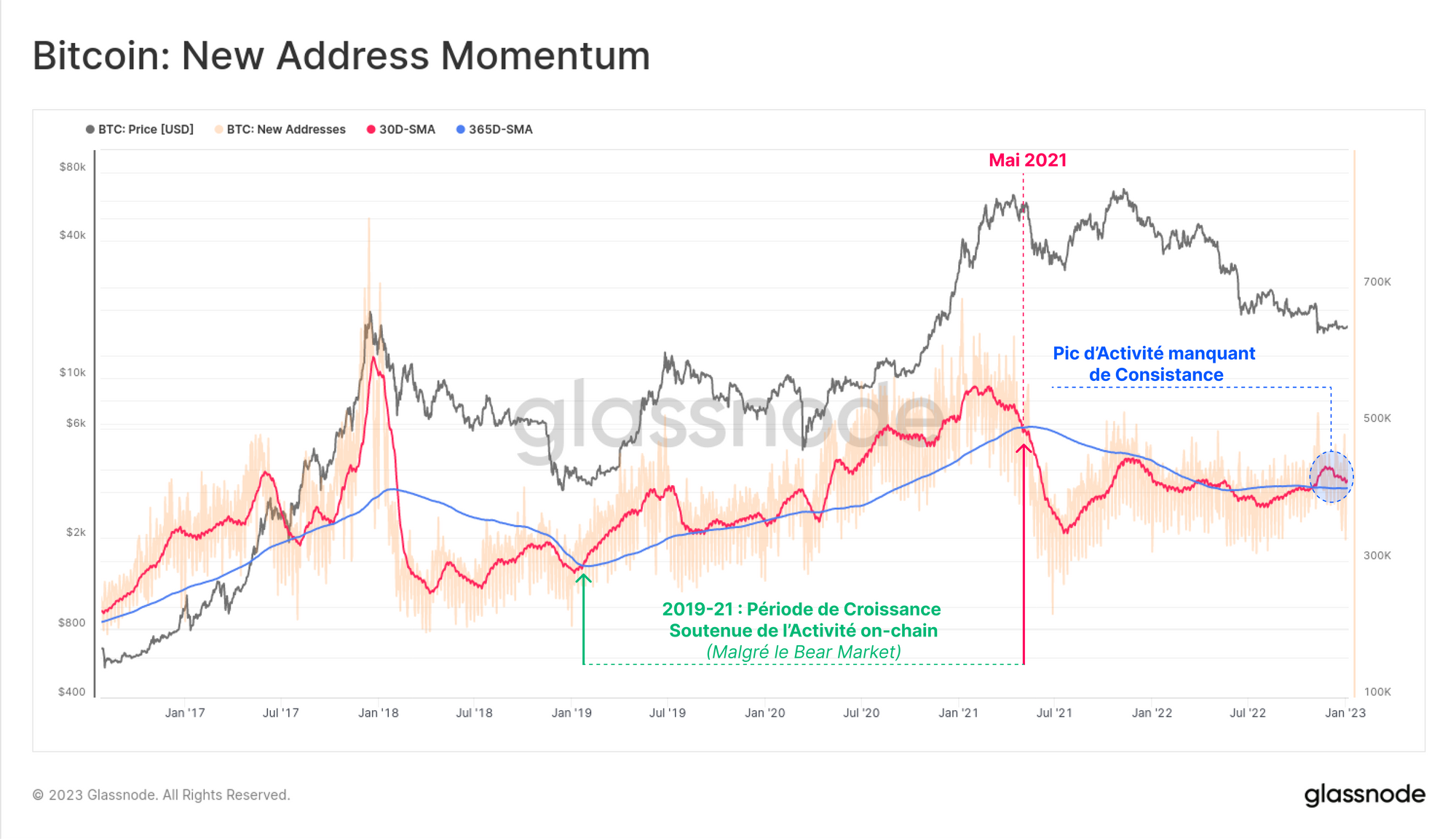

Si nous observons l'activité sur la chaîne, nous pouvons constater qu'une explosion à court terme des nouvelles adresses Bitcoin s'est produite après le fiasco de FTX, mais qu'elle s'est depuis nettement réduite.

La moyenne mensuelle 🔴 des nouvelles adresses revient vers la moyenne annuelle de base 🔵, ce qui indique que l'utilisation du réseau doit encore établir une reprise convaincante et durable.

L'élan des mesures de l'activité on-chain est un outil puissant pour surveiller une reprise des fondamentaux du réseau, la période 2019-20 étant un exemple clé du passé.

🗜️ Conseil : Il existe plusieurs indicateurs de momentum similaires disponibles en tant que constructions Workbench, répertoriés sous Indicateurs économiques.

🔔 Idée d'alerte : La cassure des Nouvelles Adresses (30D-SMA) en dessous de 405k/jour pourrait signaler une détérioration de l'activité on-chain et un retour vers un momentum négatif.

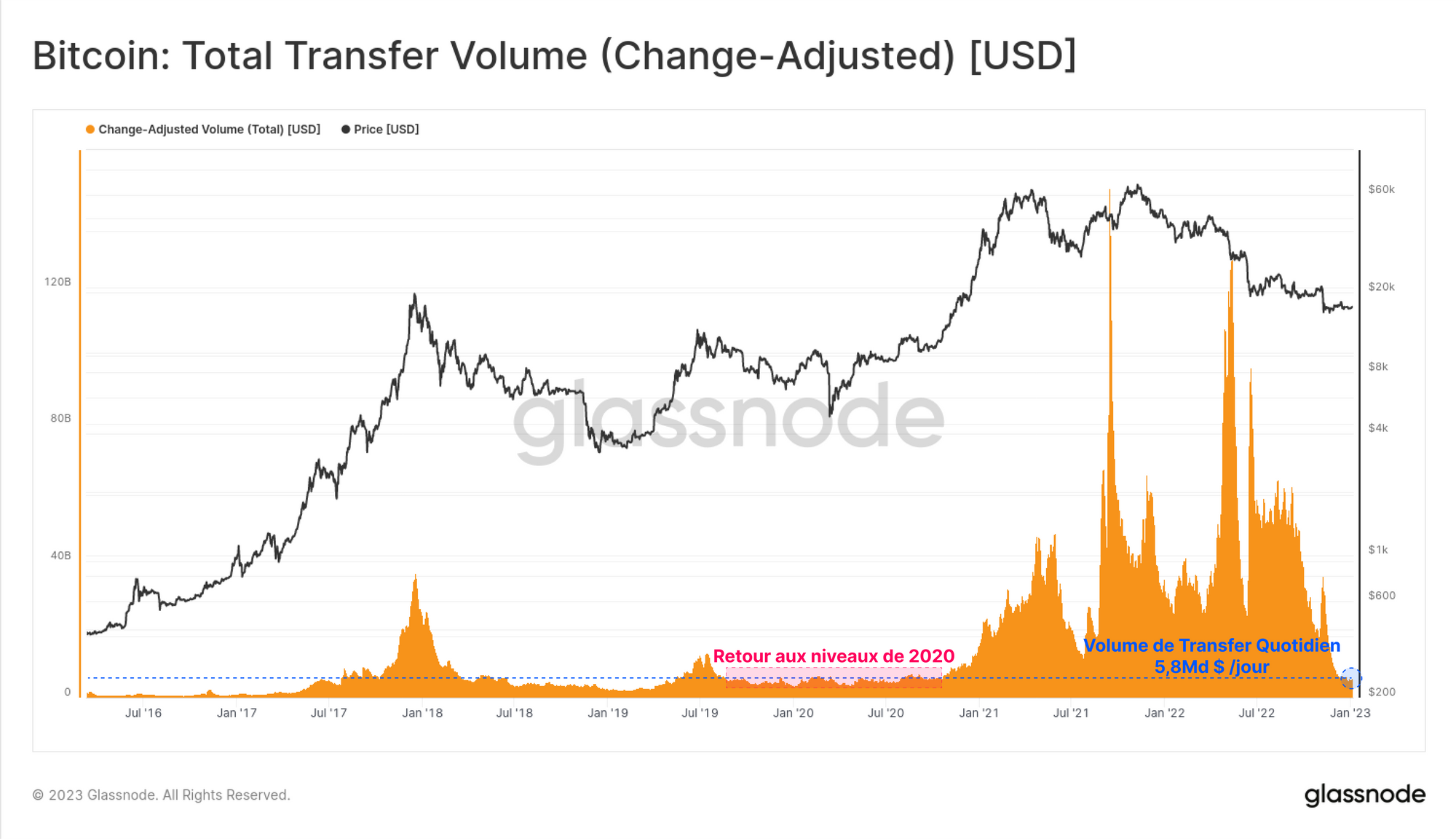

Malgré cette brève poussée d'activité des adresses, la valeur totale en USD traitée par le réseau Bitcoin est en chute libre. Le volume de transfert quotidien s'est effondré, passant d'un sommet de ~40 milliards de dollars au en fin 2022 à seulement 5,8 milliards de dollars par jour aujourd'hui.

Cela ramène les volumes de règlement quotidiens aux niveaux d'avant la bulle de 2020 et indique en grande partie une expulsion des capitaux de taille institutionnelle circulant sur le réseau.

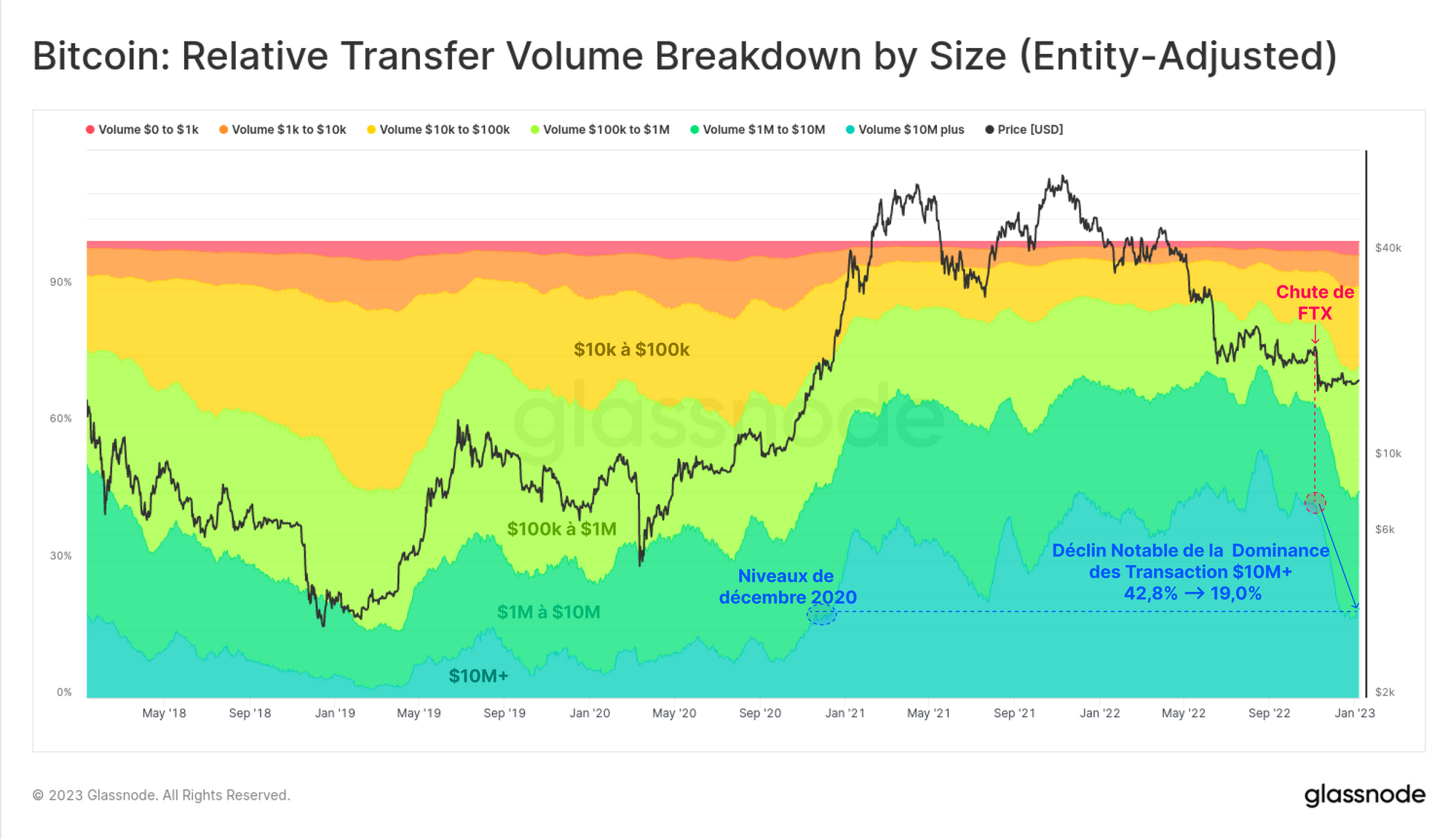

Nous pouvons le constater dans la répartition relative des volume des transferts, où la prédominance des transactions de plus de 10 millions de dollars a été le principal facteur de ce déclin.

Les transferts de grande taille sont passés d'une domination de 42,8 % avant l'effondrement de FTX à seulement 19,0 % aujourd'hui.

Cela suggère une accalmie significative dans les flux de capitaux de taille institutionnelle, et peut-être un sérieux ébranlement de la confiance au sein de cette cohorte.

Cela peut également refléter, en partie, et malheureusement, une expulsion des flux de capitaux douteux associés aux entités FTX/Alameda.

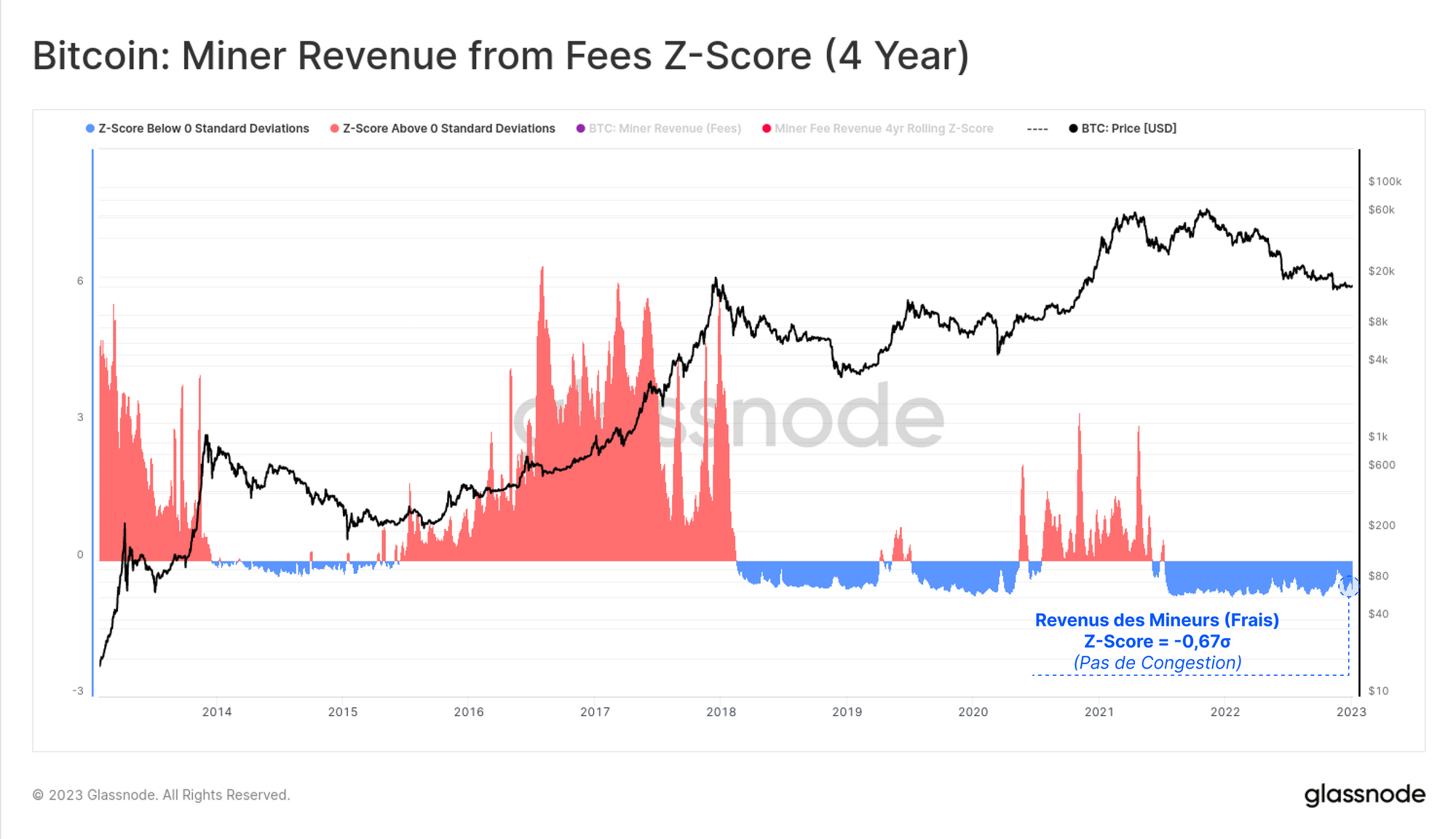

La demande d'espace de blocs Bitcoin reste faible, avec une pression à la hausse négligeable sur le marché des frais Bitcoin.

Le Z-Score des revenus des mineurs sur 4 ans n'a pas encore fait de progrès notables pour revenir en territoire positif, et reste à -0,67 écart-type sous la moyenne.

🗜️ Conseil : Ce graphique utilise un Z-Score sur 4 ans, en tirant parti des fonctions de moyenne mobile sma(m1,1460) et d'écart type std(m1,1460).

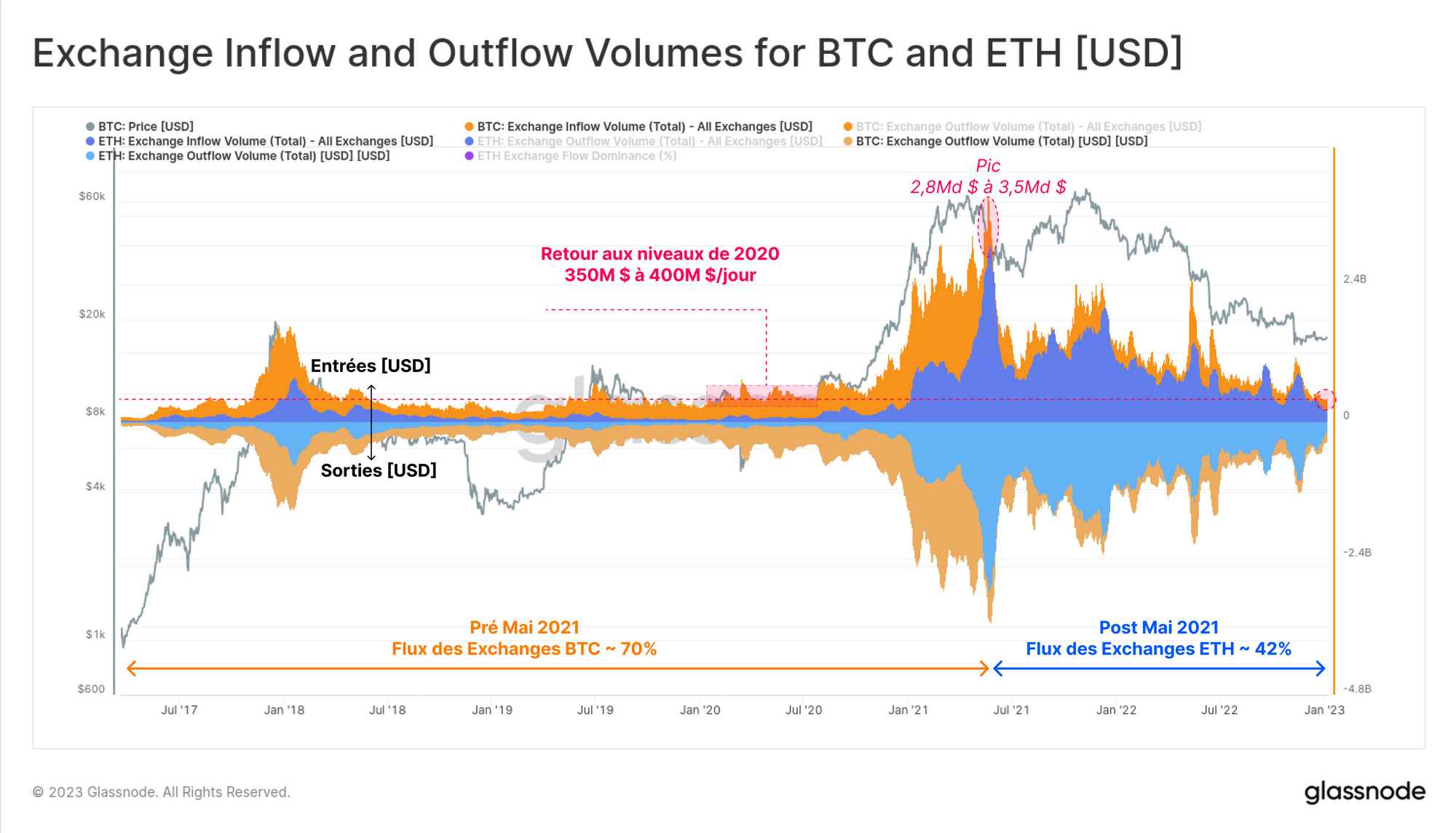

Cette activité tranquille peut également être observée dans la compression des flux des exchanges libellés en USD pour le BTC et l'ETH.

Le graphique ci-dessous présente les flux entrants (+ve) et sortants (-ve) pour le Bitcoin 🟠 et l'Ether 🔵 liés aux exchanges que nous surveillons.

Les volumes d'entrées de Bitcoin se situent actuellement entre 350M$ et 400M$/jour, ce qui est loin des niveaux de plusieurs milliards de dollars observés tout au long de 2021-22.

Il convient également de noter l'ampleur des flux d'échange d'ETH, qui sont passés d'une domination de seulement 30 % jusqu'en mai 2021, à 42 % aujourd'hui.

La domination de l'ETH prend en compte le total des flux d'échange en USD (entrées et sorties) et est calculée comme ETH / (BTC+ETH).

Ethereum reste calme

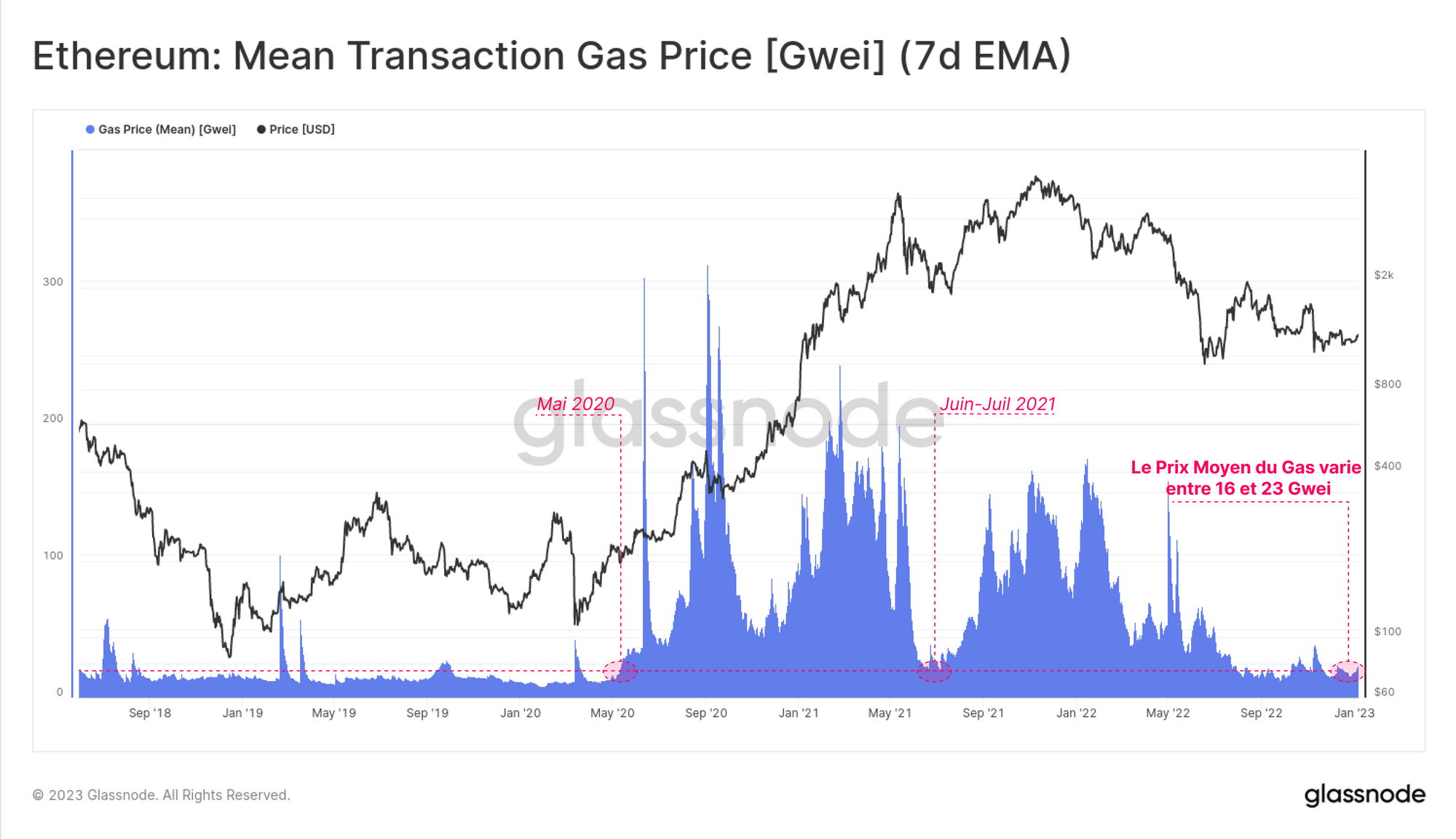

Le réseau Bitcoin n'est pas le seul à connaître cette utilisation extrêmement faible de la chaîne, le prix moyen du gaz payé sur la chaîne Ethereum restant proche des plus bas du cycle.

Le prix moyen du gaz depuis septembre a varié entre 16 et 23 Gwei, des niveaux vus pour la dernière fois lors de la consolidation de juin-juillet 2021, et en mai 2020 peu après la panique du COVID.

🔔 Idée d'alerte : La cassure du prix moyen du gaz (7D-SMA) au-dessus de 30 GWEI pourrait signaler une augmentation de l'activité sur la chaîne, suggérant une plus grande demande d'espace de bloc Ethereum.

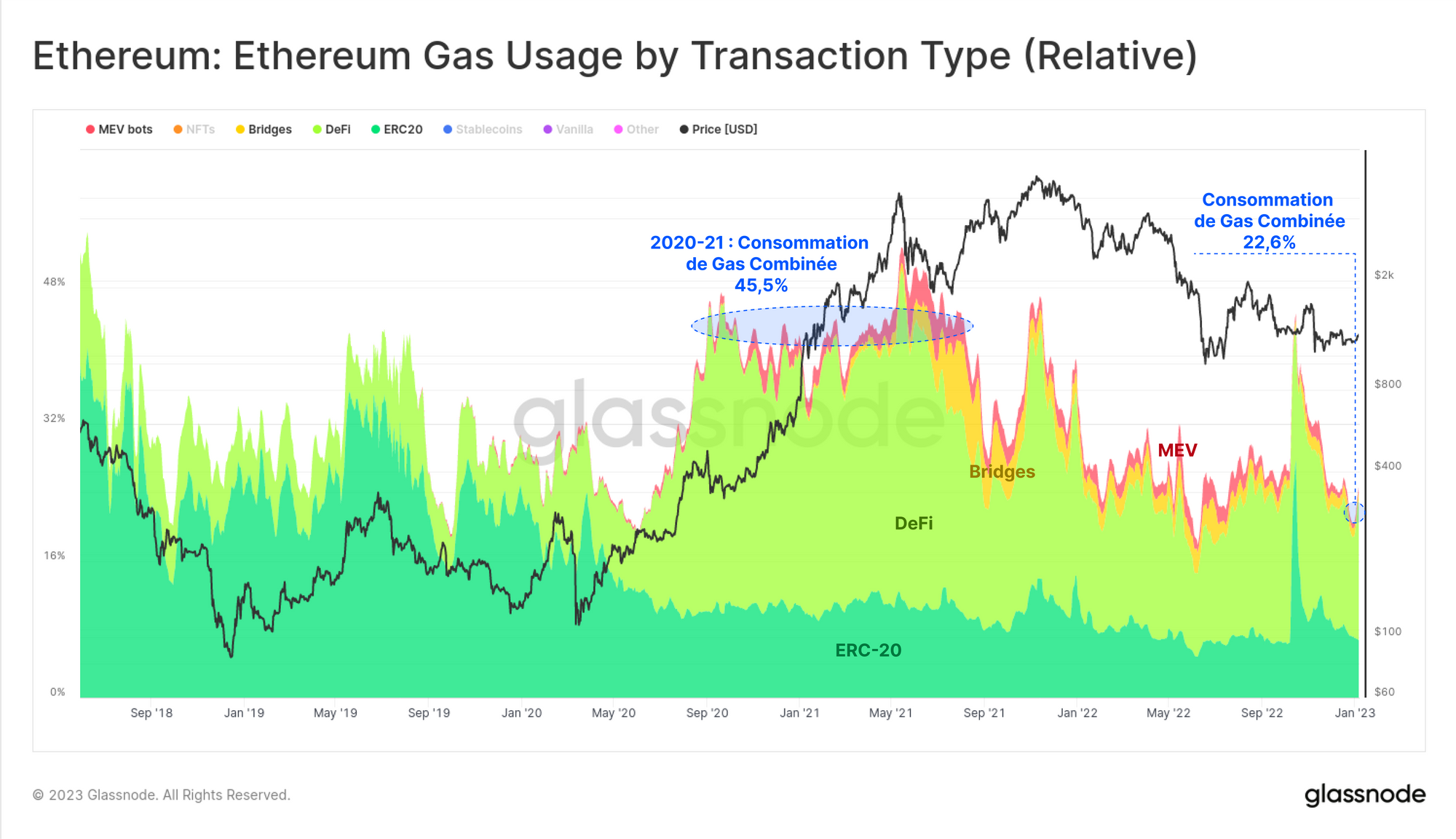

Si l'on sépare la consommation de gaz par secteur, on constate que plusieurs domaines voient leur domination relative en matière de consommation de gaz diminuer : Les bots MEV, les bridges, les protocoles DeFi et les jetons ERC-20.

Entre septembre 2020 et septembre 2021, ces quatre secteurs ont représenté ensemble 45,5 % de la consommation de gaz, les protocoles DeFi en représentant la majorité.

Aujourd'hui, cependant, ces quatre secteurs représentent moins de la moitié de leur domination maximale et comptent pour 22,6 % de la consommation de gaz du réseau.

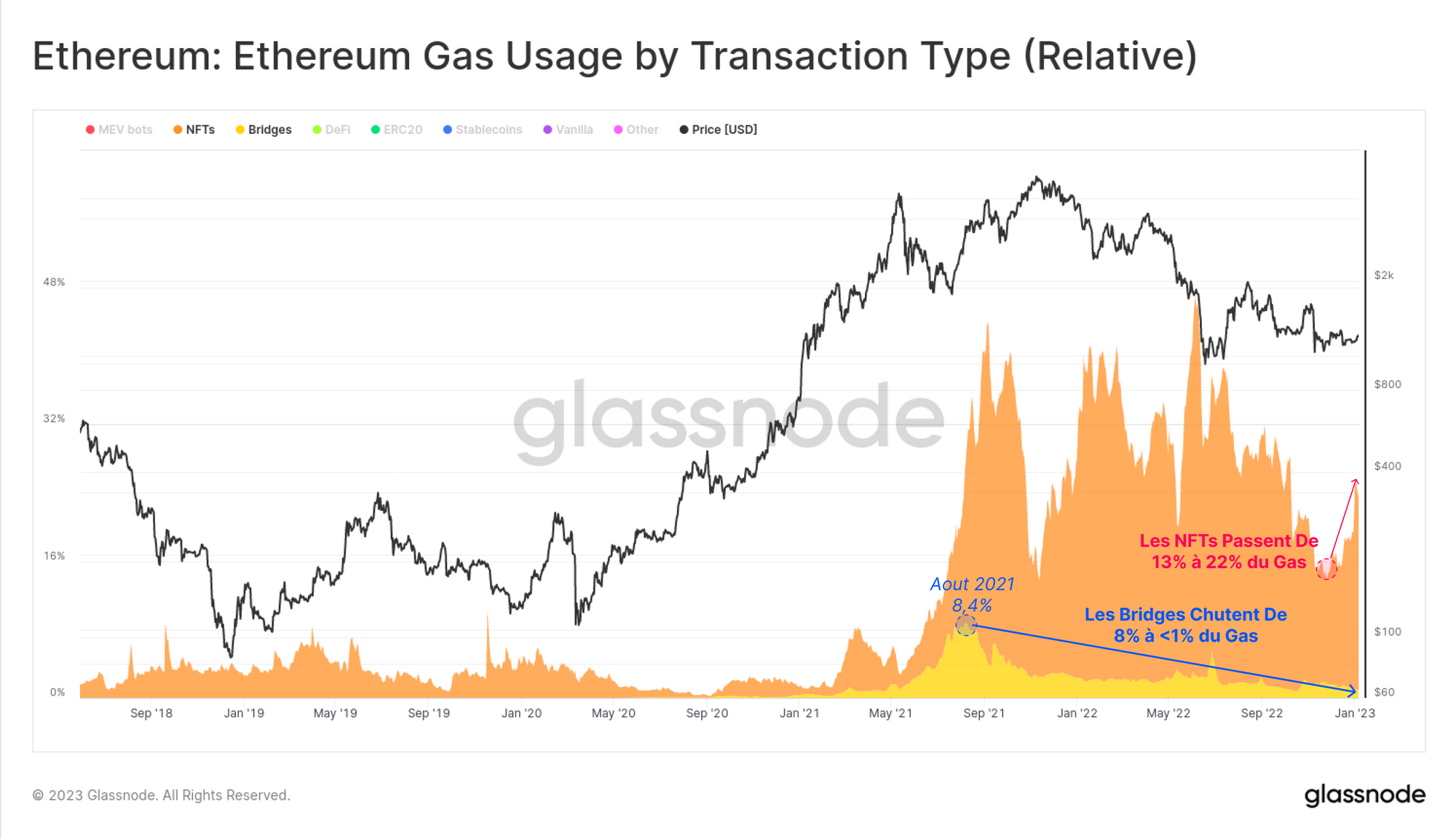

Le secteur qui a connu un récent afflux d'activité et d'attention est celui des NFT, qui ont dominé la consommation de gaz tout au long de 2022, et dont la domination est récemment passée de 13 % à 22 %.

Dans l'ensemble, les principaux marchés et projets NFT ont maintenu un ancrage primaire sur la chaîne principale d'Ethereum, et jusqu'à présent, il n'y a pas eu de migration notable des NFT existants vers les bridges et autres chaînes.

Ceci est potentiellement le résultat de plusieurs piratages de bridges très médiatisés tout au long de 2022, ainsi que des frais de gaz moins élevés sur la chaîne principale à l'heure actuelle.

Une Chute Réalisée

La capitalisation réalisée reste l'une des mesures les plus pertinentes dans l'analyse on-chain, fournissant un outil élégant pour surveiller les entrées et sorties de capitaux des actifs numériques.

L'hypothèse sous-jacente étant que lorsque les pièces sont échangées, leur valeur est horodatée, cela évite d'évaluer les pièces perdues depuis longtemps (comme celle de Satoshi) au prix spot, comme c'est le cas via la capitalisation de marché.

Bien qu'il ne soit pas parfait, le modèle de la capitalisation réalisée est sans doute l'un des meilleurs outils disponibles pour mesurer les véritables entrées de capitaux.

Il permet à la fois de filtrer les pièces perdues, de prendre partiellement en compte le volume des transactions (lorsque les mêmes pièces sont constamment négociées) et de mieux refléter la véritable valeur investie par le marché.

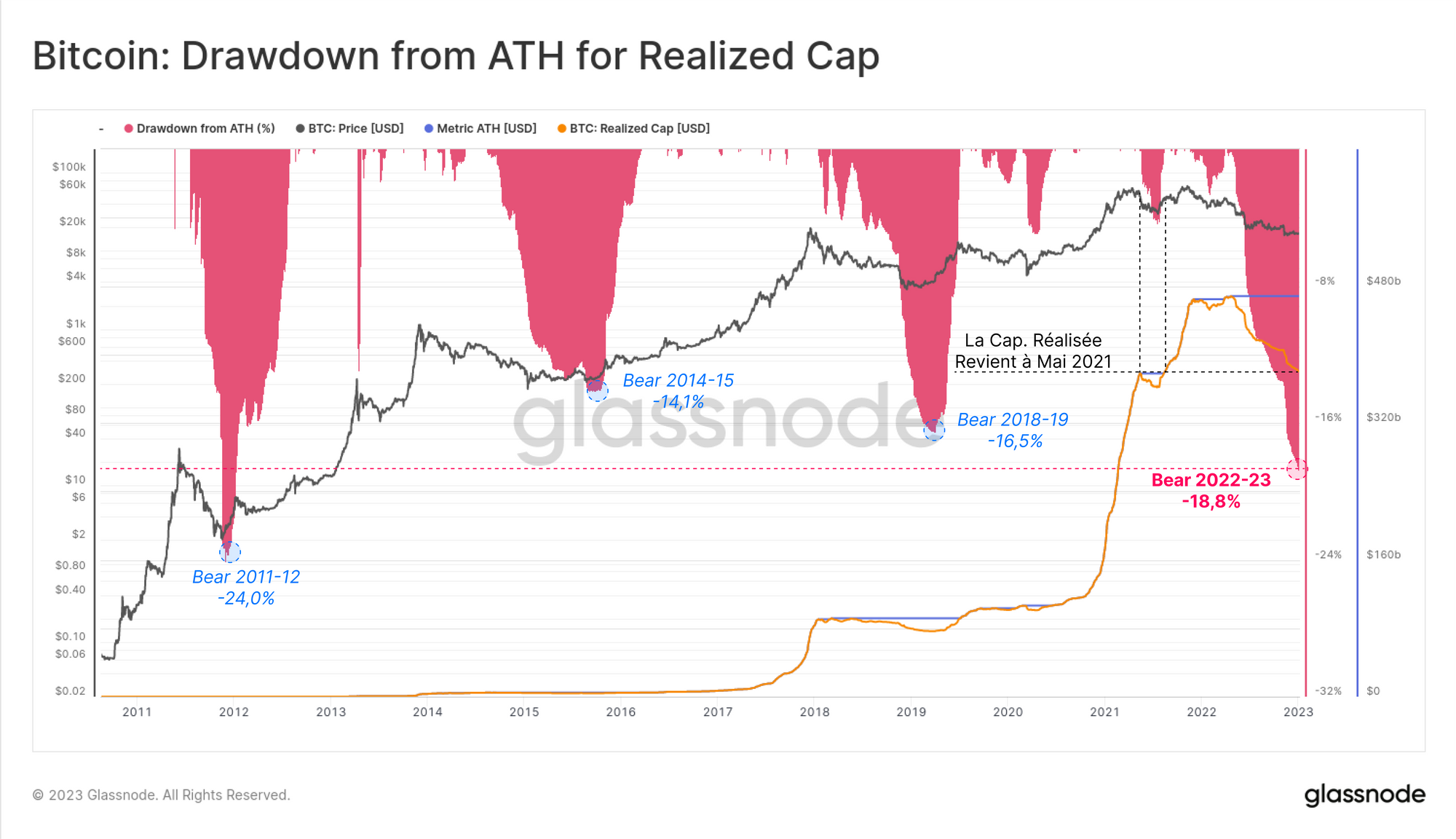

Dans ce contexte, la capitalisation réalisée du BBTC a baissé de -18,8 % depuis l'ATH, ce qui représente une sortie nette de capitaux de -88,4 milliards de dollars.

Il s'agit de la deuxième plus grande baisse relative de l'histoire, et de la plus grande en termes de pertes réalisées en USD. Cela remet le plafond réalisé aux niveaux de mai 2021, expulsant toute la valeur investie tout au long du second pic de 2022.

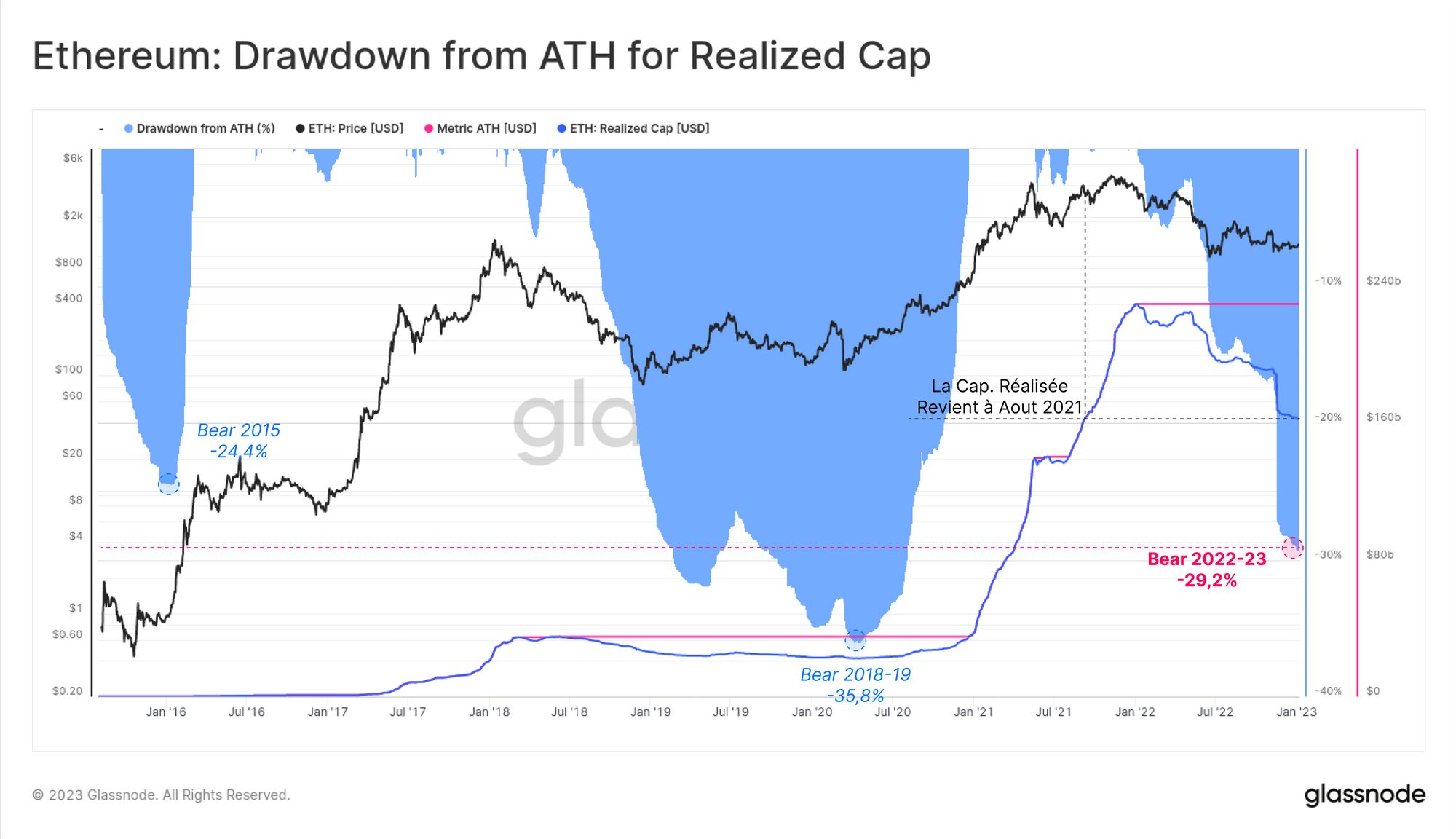

La capitalisation réalisée de l'Ethereum a connu une baisse relative encore plus importante, de -29,2% depuis l'ATH fixé en janvier 2022. Les investisseurs en Ether ont verrouillé un total de -67,1 milliards de dollars en pertes nettes réalisées au cours de l'année 2022.

Cela place également le marché baissier actuel comme le pire de l'histoire sur la base des pertes réalisées en USD, mais pas encore sur une échelle relative, éclipsé par le marché baissier de 2018-19 avec une chute de 35,8%.

🗜️Conseil : ces deux mesures sont construites à l'aide de la fonction cummax(m1), qui modélise le sommet historique de la métrique m1 (exemple).

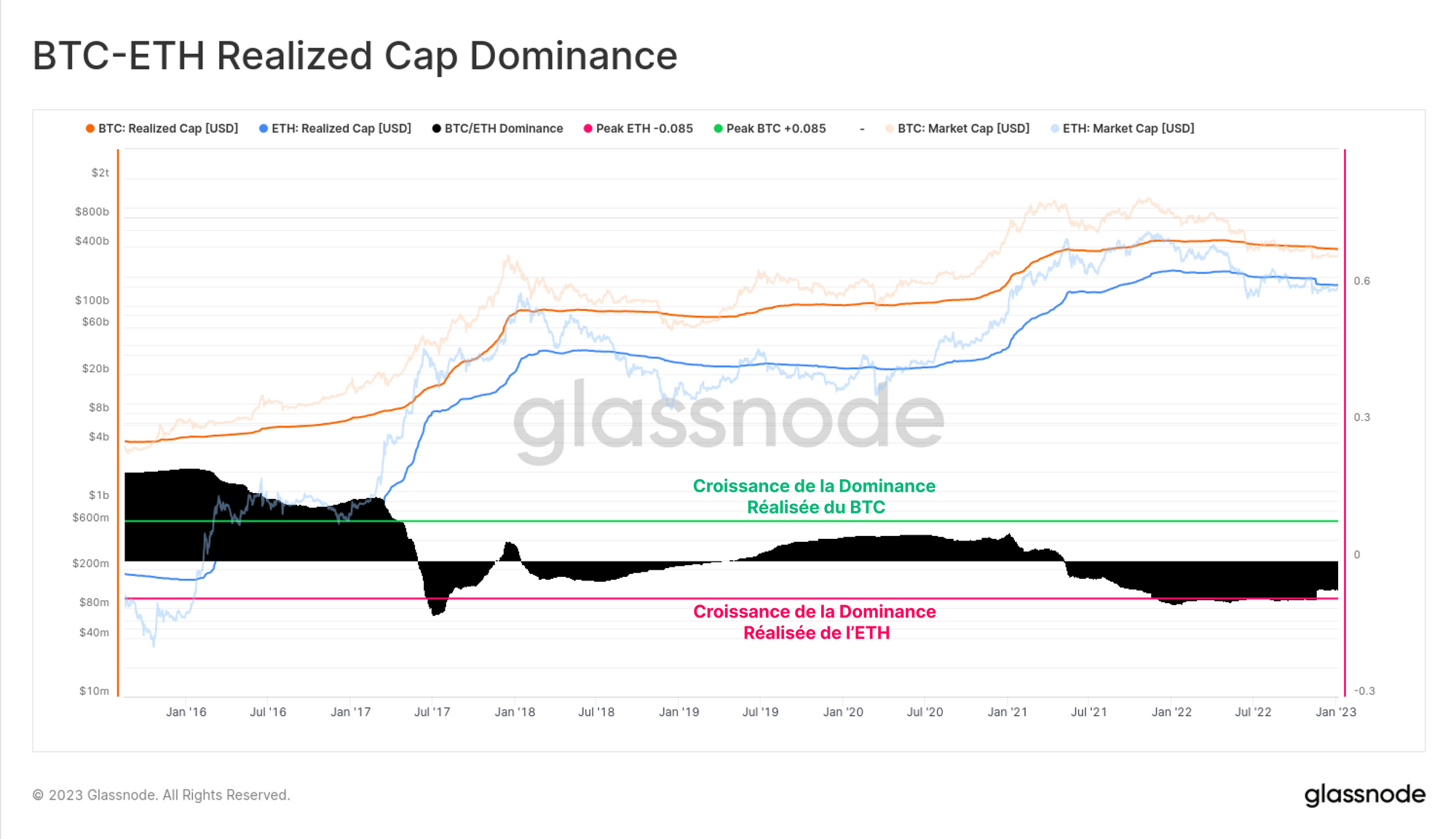

Enfin, nous terminons cette analyse par une nouvelle interprétation de la dominance du marché, visant à remédier à certaines des lacunes susmentionnées associées à la dominance de la capitalisation de marché.

Le principal problème de la mesure de la "dominance du bitcoin", largement utilisée, est que la capitalisation boursière de jetons relativement illiquides est sujette à manipulation (comme le FTT et d'autres jetons soutenus par l'entité FTX).

En tant que telles, les entités ayant des participations importantes et souvent illiquides peuvent soutenir des évaluations gonflées sur le papier, mais qui divergent considérablement des réalités du marché sous-jacent.

Le modèle ci-dessous présente la mise en œuvre la plus simple de la dominance de la capacité réelle, qui est une contrepartie de la dominance de la capacité de marché plus traditionnelle.

Il est conçu pour suivre les entrées/sorties structurelles relatives de capitaux dans les deux principaux actifs numériques les plus liquides, BTC et ETH.

Cet outil et ce principe peuvent être appliqués à n'importe quel panier de pièces et de jetons afin de suivre les changements structurels de la dominance, de mieux refléter les flux de capitaux réels et d'actualiser l'offre non liquide (comme les allocations de jetons non acquises, les trésoreries de protocole ou l'offre perdue).

Résumé et conclusions

La période de vacances 2022-23 a été historiquement calme, et il est rare que de telles conditions se maintiennent longtemps. Les occasions passées où la volatilité du BTC et de l'ETH était aussi faible ont précédé des environnements de marché extrêmement volatils.

L'activité sur la chaîne pour les deux principaux actifs reste extrêmement faible, malgré une hausse à court terme après le FTX.

En utilisant à la fois l'activité on-chain et les baisses de la capitalisation réalisés, on peut dire que les excès de 2021 ont été largement expulsés du marché.

Ce processus a été douloureux pour les investisseurs, mais il a permis de rapprocher les valorisations du marché de leurs fondamentaux.