Faire table rase

Le Bitcoin aborde l'année 2026 avec une structure de marché plus claire après une importante réinitialisation en fin d'année. Les prises de bénéfices se sont atténuées et l'appétit pour le risque se reconstruit prudemment.

Résumé

- Le Bitcoin aborde l'année 2026 après une phase décisive de baisse et de consolidation, les indicateurs on-chain laissant entrevoir une réduction de la pression sur les prises de bénéfices et les premiers signes d'une stabilisation structurelle autour de la limite inférieure de la fourchette actuelle.

- Un volume important d'offre reste concentré dans la partie supérieure de la fourchette, continuant à limiter les tentatives de cassure et renforçant l'importance de la reconquête des seuils de reprise clés avant que la tendance haussière puisse reprendre.

- La demande des trésoreries d'entreprise continue d'apporter un soutien stabilisateur sous le prix, mais reste épisodique plutôt que structurelle.

- Les flux des ETF au comptant américains ont recommencé à réapparaître après les sorties de fin 2025. Dans le même temps, les positions ouvertes sur les contrats à terme se sont stabilisées et sont en hausse, reflétant les premiers signes d'un regain de participation institutionnelle et d'une reprise de l'engagement sur les produits dérivés.

- La plus importante réinitialisation des positions ouvertes sur options jamais enregistrée a effacé plus de 45 % des positions en cours, supprimant les contraintes structurelles de couverture et offrant une vision plus claire des nouveaux risques.

- La volatilité implicite a probablement atteint son niveau le plus bas, la demande des acheteurs en début d'année ayant légèrement relevé la surface de volatilité tout en restant proche de la limite inférieure de sa fourchette récente.

- Le skew continue de se normaliser à mesure que les primes des options de vente se compriment et que la participation aux options d'achat augmente, tandis que les flux d'options pour la nouvelle année s'orientent de plus en plus vers les options d'achat, signalant une rotation loin de la couverture défensive vers une participation à la hausse.

- Le gamma des courtiers est passé à court entre 95 000 et 104 000 dollars, renforçant mécaniquement le mouvement haussier des prix pendant la période de vigueur, tandis que le comportement des primes des options d'achat autour du prix d'exercice de 95 000 dollars suggère une certaine patience parmi les participants à la hausse, avec des prises de bénéfices limitées.

- Dans l'ensemble, le marché passe d'un désendettement défensif à une reprise sélective du risque, à partir de 2026, avec une structure plus claire et de nouvelles possibilités d'expansion.

Informations sur la chaîne

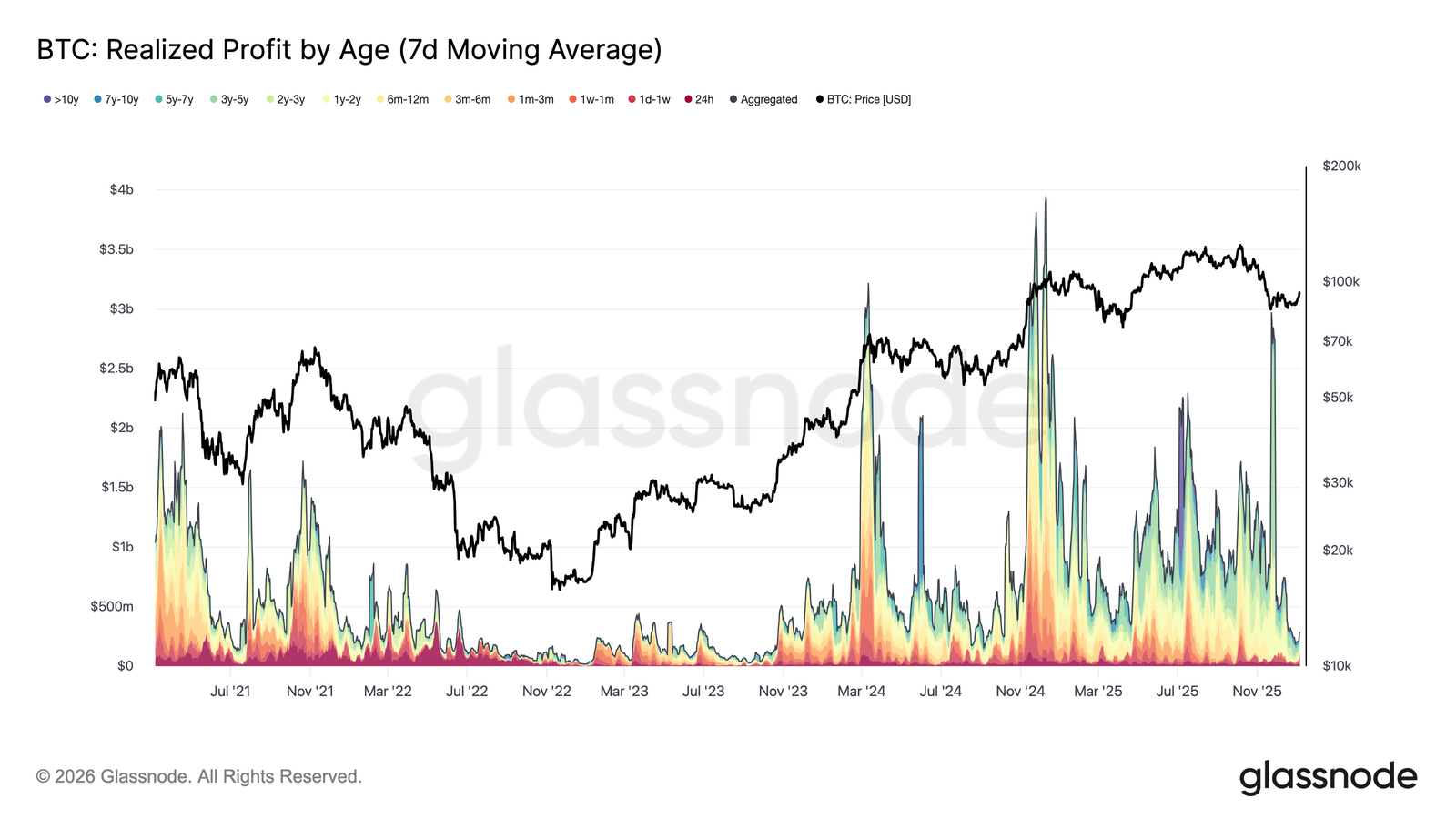

La pression sur les prises de bénéfices s'atténue

Au cours de la première semaine de 2026, le Bitcoin est sorti d'une longue période de compression autour du niveau de 87 000 dollars, enregistrant une hausse d'environ 8,5 % pour atteindre 94 400 dollars.

Cette hausse a suivi un net ralentissement de la pression exercée par les prises de bénéfices sur l'ensemble du marché.

Fin décembre 2025, les bénéfices réalisés (7D-SMA) ont fortement baissé pour atteindre 183,8 millions de dollars par jour, contre des niveaux élevés supérieurs à 1 milliard de dollars par jour observés pendant une grande partie du quatrième trimestre.

Ce ralentissement des gains réalisés, en particulier chez les détenteurs à long terme, a signalé un épuisement de la pression à la distribution qui avait ancré l'évolution des prix au cours du trimestre précédent.

Avec l'atténuation de l'intensité des ventes, le marché a pu se stabiliser, retrouver son calme et soutenir une nouvelle impulsion à la hausse.

La percée de début janvier reflète donc un marché qui a effectivement réinitialisé sa pression à la prise de bénéfices, permettant au prix de remonter.

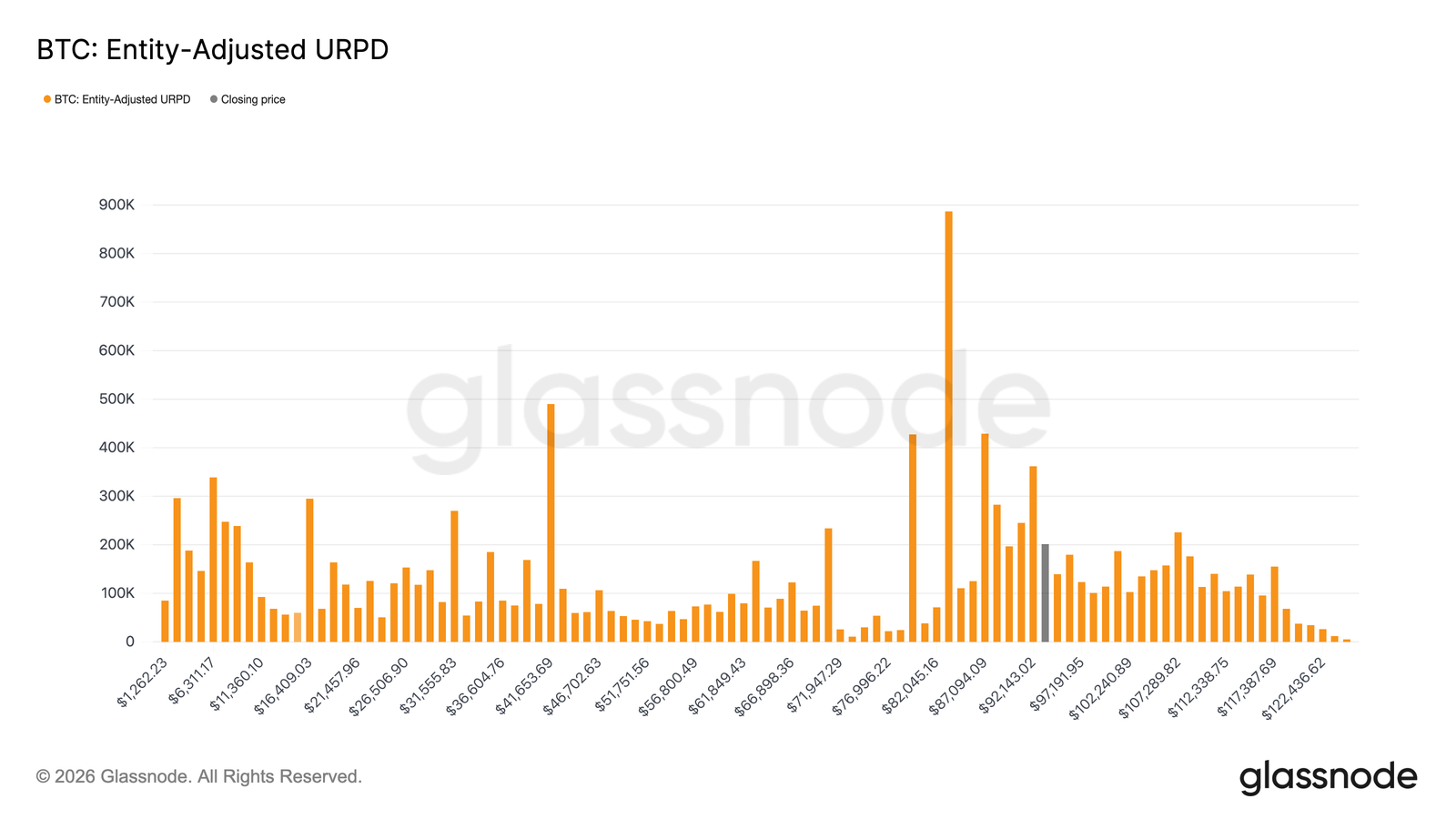

Un Excédent d'Offre

Avec l'atténuation des pressions à la prise de bénéfices, les prix ont pu continuer à augmenter, mais ce rebond s'inscrit désormais dans un régime d'offre structurellement différent. Le marché est entré dans une zone dominée par les principaux acheteurs récents, dont le coût de base est densément réparti entre 92 100 et 117 400 dollars.

Comme le souligne la distribution des prix réalisés UTXO (URPD), ce groupe s'est fortement accumulé près des sommets du cycle et a tenu bon pendant la baisse de l'ATH à environ 80 000 dollars, avant de connaître le rebond actuel.

En conséquence, le marché est désormais confronté à une pression croissante de la part des vendeurs, car ces investisseurs retrouvent la possibilité de sortir de leurs positions sans réaliser de pertes.

Cela crée un point de friction naturel pour la poursuite de la hausse. Par conséquent, toute tentative de relancer une phase haussière durable nécessitera probablement du temps et de la résilience pour absorber cette offre excédentaire, permettant au prix de progresser au-delà de la zone de distribution des acheteurs récents.

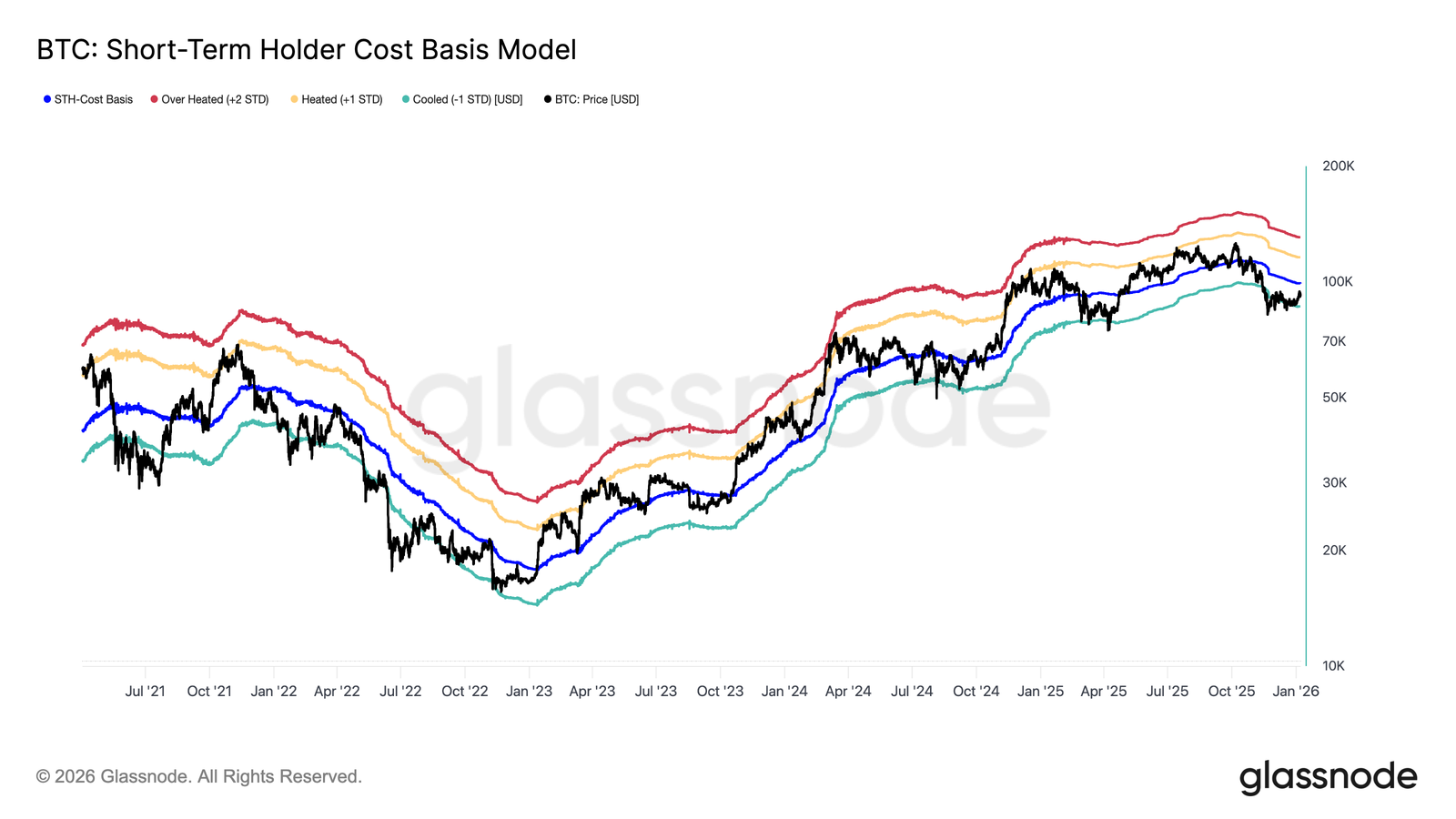

Niveaux Clés

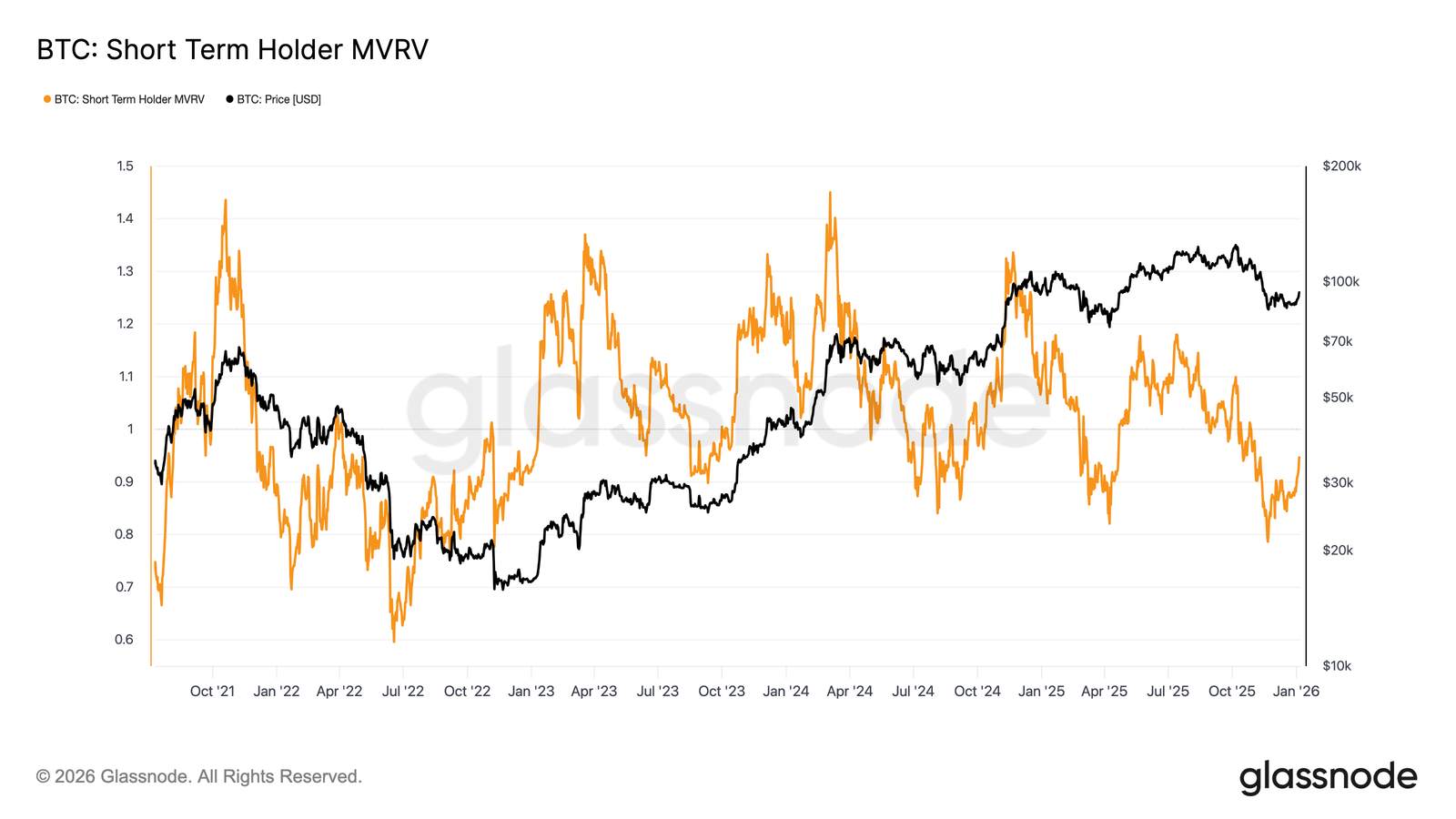

Alors que le marché est confronté à une augmentation de l'offre, un cadre tarifaire solide est nécessaire pour évaluer si le récent rebond représente une transition complète de la phase baissière précédente vers un régime de demande durable. Dans ce contexte, le modèle de coût de base à court terme reste un outil de navigation essentiel pendant les périodes de transition.

Il est intéressant de noter que l'équilibre fragile de décembre s'est formé autour de la limite inférieure de ce modèle, près de la bande d'écart type de -1, reflétant une sensibilité accrue à la baisse et une faible conviction parmi les acheteurs récents. Le rebond qui a suivi a ramené le prix vers la moyenne du modèle, correspondant au coût de base des détenteurs à court terme à 99 100 dollars.

En conséquence, la première confirmation significative de la reprise serait une reprise durable du coût de base à court terme, signalant un regain de confiance parmi les nouveaux acteurs du marché et un passage à une dynamique de tendance plus constructive.

Alors que l'attention se porte sur la capacité des haussiers à récupérer le coût de base des détenteurs à court terme, la structure générale commence à ressembler aux échecs de transition antérieurs.

Comme au premier trimestre 2022, une incapacité prolongée à remonter au-dessus de ce niveau augmenterait considérablement le risque d'une prolongation baissière plus importante. Si le prix reste plafonné en dessous de ce seuil, la demande motivée par la confiance pourrait continuer à s'éroder.

Cette dynamique se reflète clairement dans l'indicateur MVRV des détenteurs à court terme, qui compare le prix au comptant au coût de base des acheteurs récents. Historiquement, un trading soutenu en dessous du coût de base maintient le STH-MVRV sous 1, un régime dans lequel les baissiers conservent le contrôle.

Actuellement, le STH-MVRV a rebondi, passant d'un creux de 0,79 à 0,95, ce qui indique que les investisseurs récents restent à une perte latente moyenne d'environ 5 %. Sans un retour décisif et durable à la rentabilité, STH-MVRV > 1, la probabilité d'une poursuite du marché baissier augmente, ce qui en fait un indicateur essentiel à surveiller dans les semaines à venir.

Perspectives off-chain

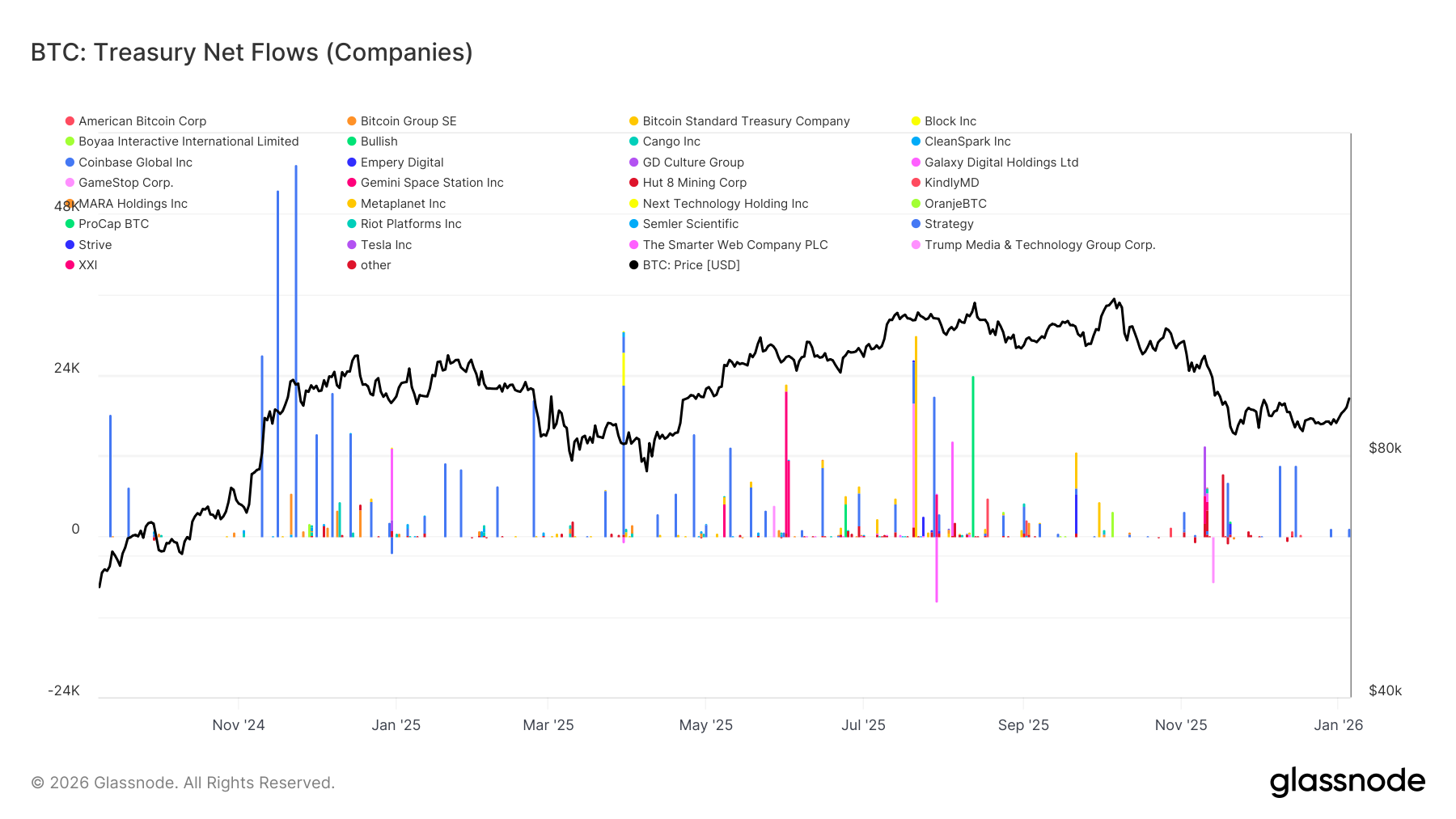

La demande des trésoreries recule

Les flux des trésoreries d'entreprise continuent de constituer une source importante de demande marginale ; toutefois, l'accumulation reste irrégulière et fortement tributaire des événements.

Les entités de trésorerie ont enregistré des pics répétés d'importants flux nets entrants, dépassant souvent plusieurs milliers de BTC en une seule semaine, mais ces épisodes n'ont pas débouché sur une accumulation soutenue et continue.

Les pics de flux ont tendance à se concentrer autour des phases locales de recul et de consolidation, ce qui indique que la participation des trésoreries reste sensible aux prix et opportuniste plutôt que structurellement persistante.

Si le nombre d'entreprises participantes s'est élargi au-delà d'un seul acheteur dominant, les flux nets restent irréguliers et séparés par de longues périodes d'inactivité.

En l'absence d'une accumulation persistante par les trésoreries, la demande des bilans des entreprises continue de jouer un rôle de stabilisateur sous les prix plutôt que de moteur durable de la tendance à la hausse, laissant l'orientation générale du marché de plus en plus dépendante du positionnement des produits dérivés et des conditions de liquidité à court terme.

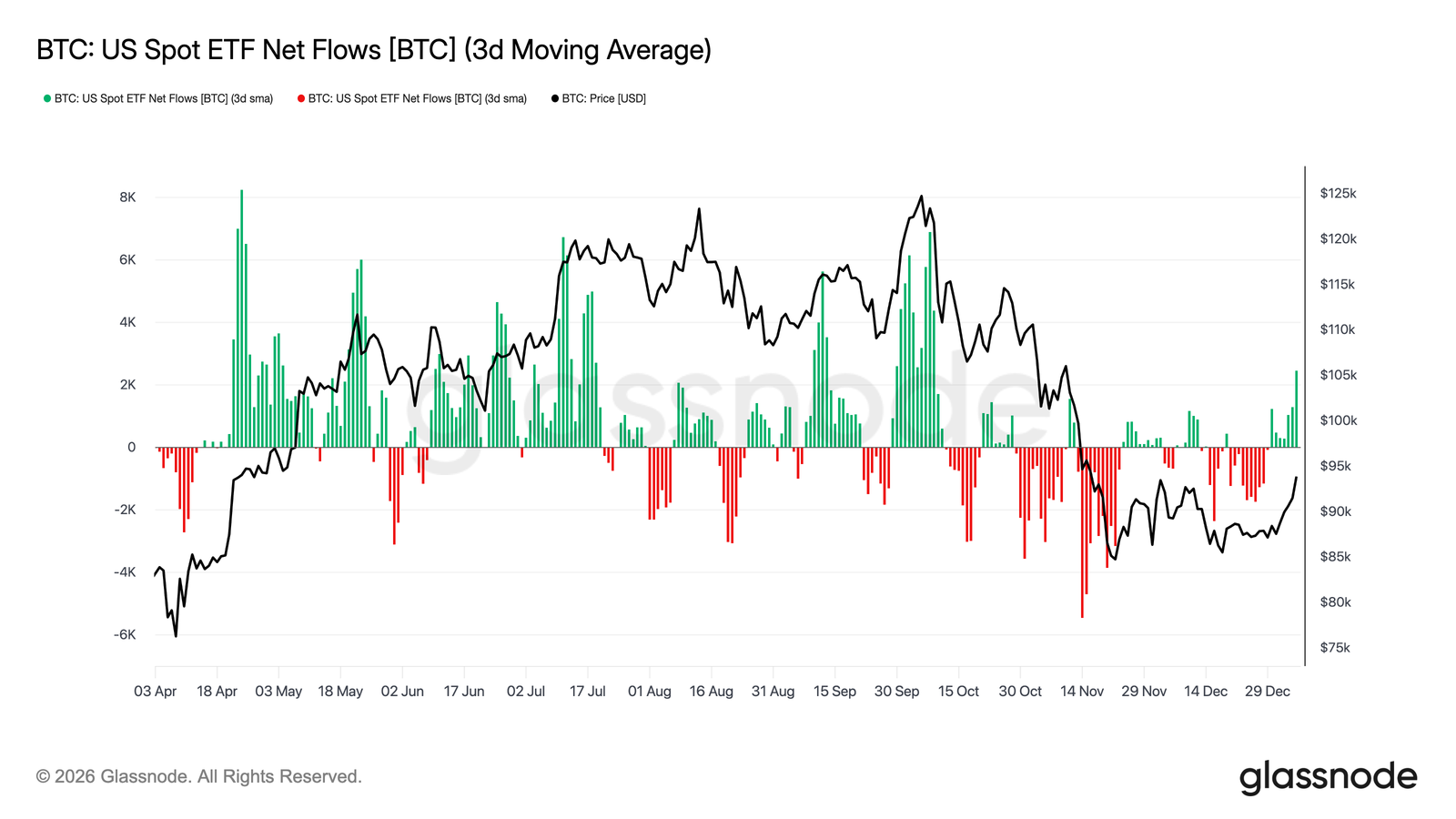

La demande des ETF renaît

Les flux des ETF au comptant américains commencent à montrer les premiers signes d'un regain d'intérêt de la part des investisseurs institutionnels. Après une longue période de sorties nettes et d'engagement modéré jusqu'à la fin de 2025, les dernières semaines ont marqué un net retour à des entrées nettes positives, coïncidant avec la stabilisation des prix et la reprise à partir du niveau bas de 80 000 dollars.

Si l'ampleur des flux reste inférieure aux phases d'accumulation maximales observées en milieu de cycle, leur orientation s'est nettement améliorée. Les impulsions positives se font plus fréquentes, indiquant que les participants aux ETF passent à nouveau du statut de distributeurs nets à celui d'accumulateurs marginaux.

Cette évolution suggère que la demande institutionnelle au comptant redevient un facteur favorable, plutôt qu'une source de liquidité côté vente, apportant un soutien structurel précoce aux prix alors que les conditions de marché se stabilisent en ce début d'année.

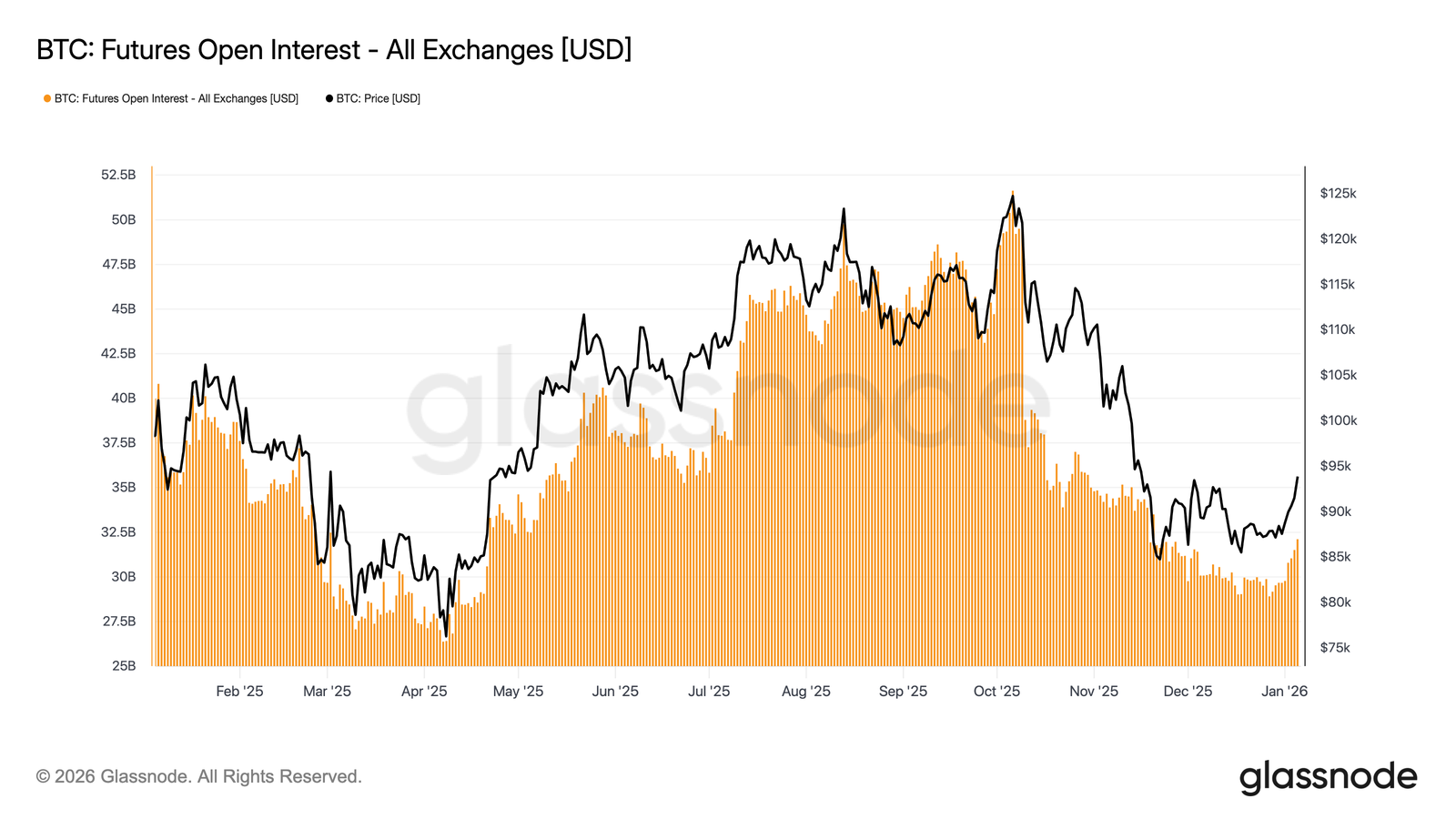

La participation aux marchés à terme se reconstruit

Le nombre total de contrats à terme ouverts a commencé à se redresser après la phase de fort désendettement qui a accompagné la baisse de fin 2025. Après avoir reculé par rapport aux sommets cycliques supérieurs à 50 milliards de dollars, le nombre de contrats ouverts s'est récemment stabilisé et augmente désormais, ce qui indique une volonté renouvelée des acteurs des marchés dérivés de se réexposer au risque.

Cette reprise des positions coïncide avec une stabilisation des prix dans une fourchette comprise entre 80 000 et 90 000 dollars, ce qui suggère que les traders reconstituent progressivement leur exposition plutôt que de rechercher agressivement des gains.

Le rythme de la reprise reste modéré et les positions actuelles sont bien inférieures aux extrêmes du cycle précédent, ce qui réduit le risque de liquidation immédiate.

La légère reprise des positions ouvertes signale une amélioration locale de l'appétit pour le risque et une reprise des offres sur les produits dérivés, ce qui soutient la découverte des prix à court terme alors que les conditions de liquidité commencent à se normaliser en cette nouvelle année.

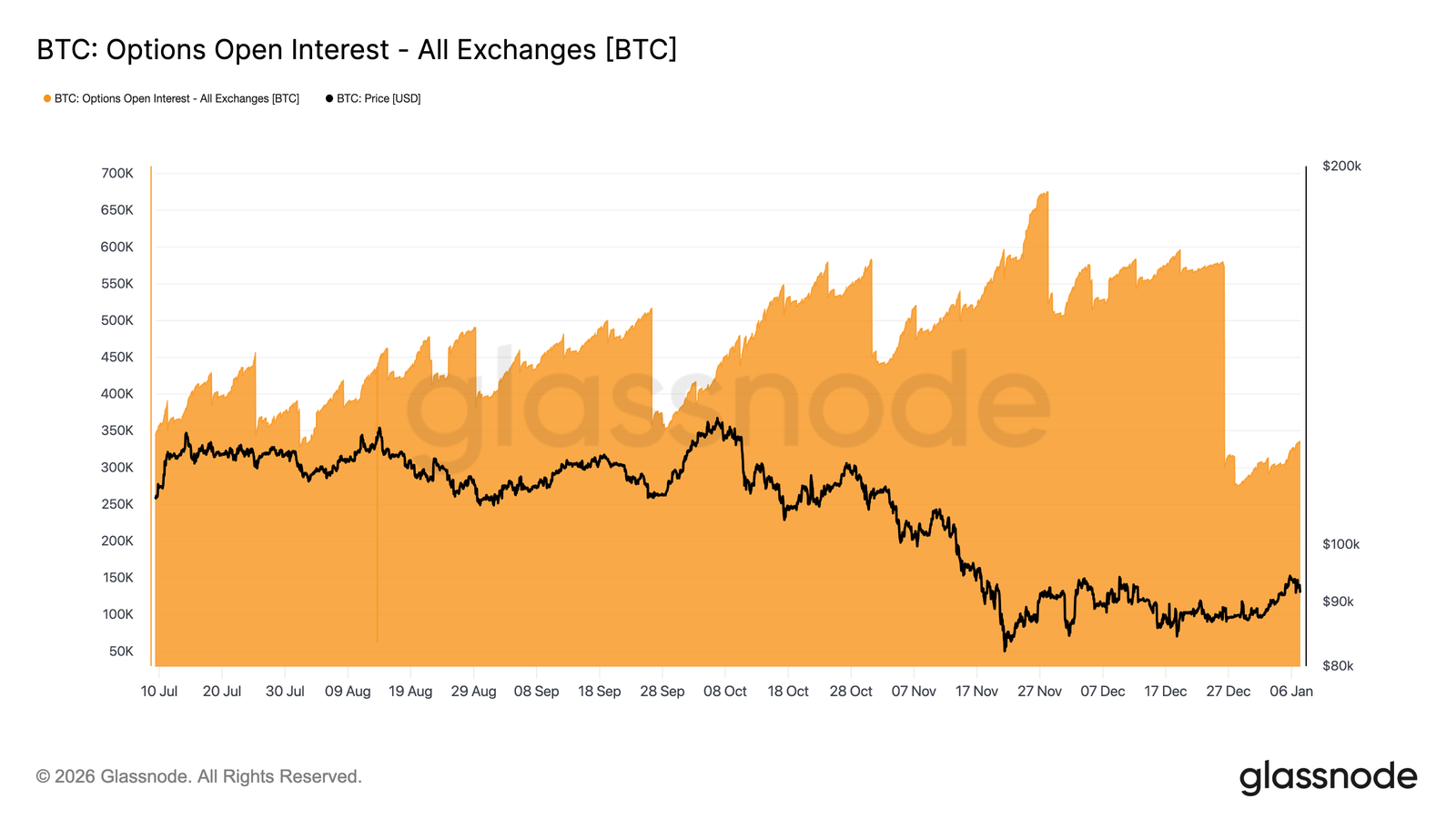

Une nouvelle donne pour le positionnement

La fin de l'année 2025 a marqué la plus importante réinitialisation jamais enregistrée des positions ouvertes sur les options Bitcoin. Les positions ouvertes sont passées de 579 258 BTC le 25 décembre à 316 472 BTC après l'échéance du 26 décembre, effaçant plus de 45 % des positions en cours.

Les concentrations importantes d'intérêts ouverts influencent le comportement des prix à court terme en intégrant les flux de couverture des courtiers dans le marché. À la fin de l'année, ce positionnement est devenu de plus en plus concentré, créant des périodes de fixation structurelle des prix, les courtiers ayant une exposition gamma longue autour des prix d'exercice clés.

Ce régime a désormais disparu. Avec la fin du positionnement de fin d'année, le marché n'est plus contraint par ces mécanismes de couverture.

L'environnement post-expiration offre une lecture plus claire du sentiment, car les nouvelles positions reflètent désormais les primes fraîchement achetées ou vendues plutôt que l'exposition héritée, laissant les premières semaines de l'année fournir un signal plus direct sur la manière dont les traders choisissent d'exprimer le risque à l'avenir.

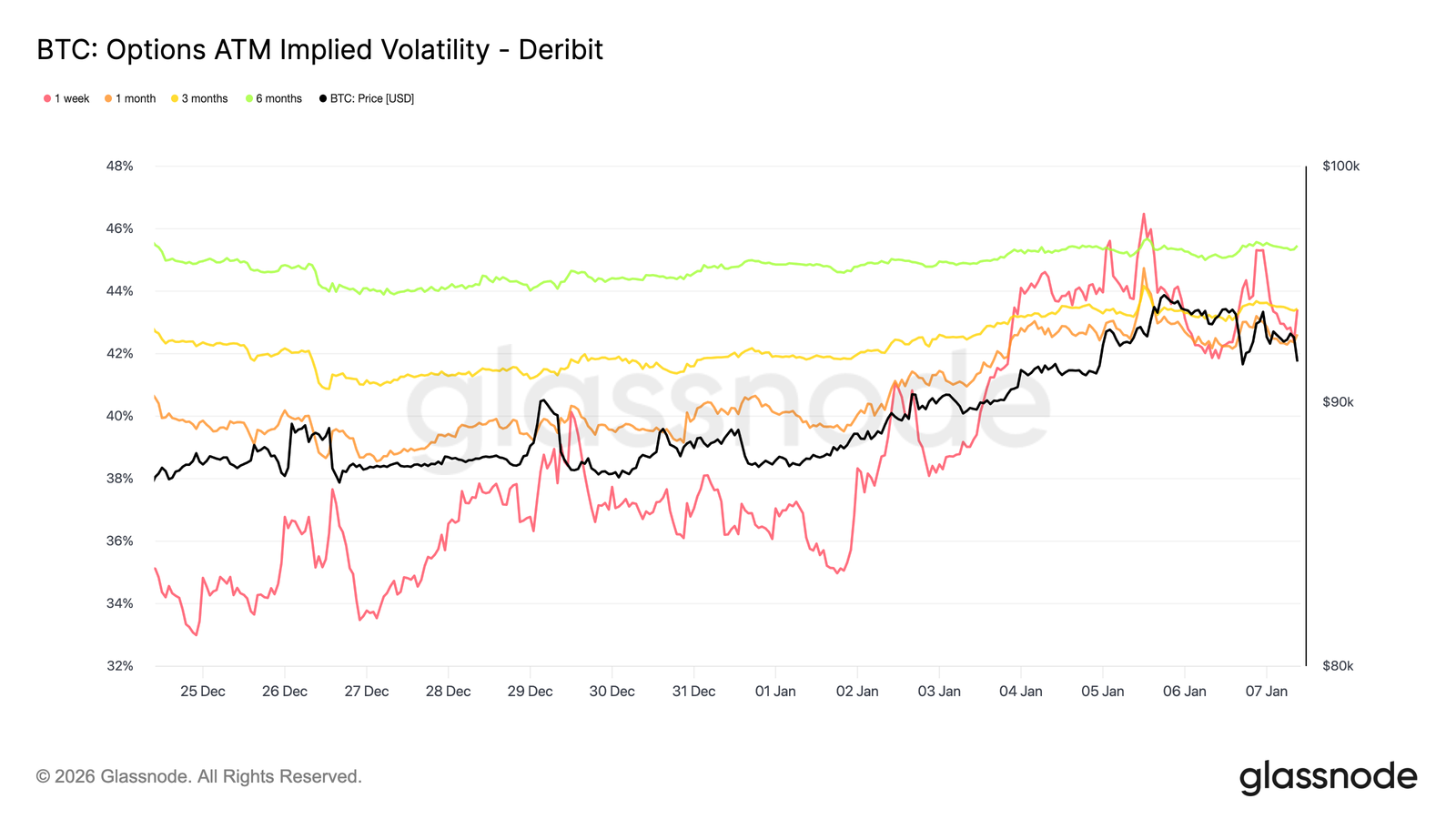

La volatilité implicite a atteint son niveau le plus bas

À la suite de la réinitialisation des positions ouvertes, la volatilité implicite a atteint son niveau le plus bas à court terme pendant la période de Noël. La faible activité autour des fêtes a coïncidé avec le niveau le plus bas de la volatilité implicite sur une semaine depuis fin septembre.

Depuis lors, l'intérêt des acheteurs a commencé à revenir, avec une accumulation précoce de positions longues sur la volatilité, en particulier à la hausse, alors que les traders se positionnent pour la nouvelle année. Cette demande a légèrement relevé la courbe de volatilité sur toutes les échéances.

Malgré ce rebond, la volatilité implicite reste comprimée. Les échéances de 1 semaine à 6 mois se situent entre 42,6 % et 45,4 %, ce qui indique une courbe relativement plate.

La volatilité continue de se négocier près de la limite inférieure de sa fourchette sur trois mois, la récente reprise reflétant un regain d'intérêt plutôt qu'une réévaluation décisive du risque.

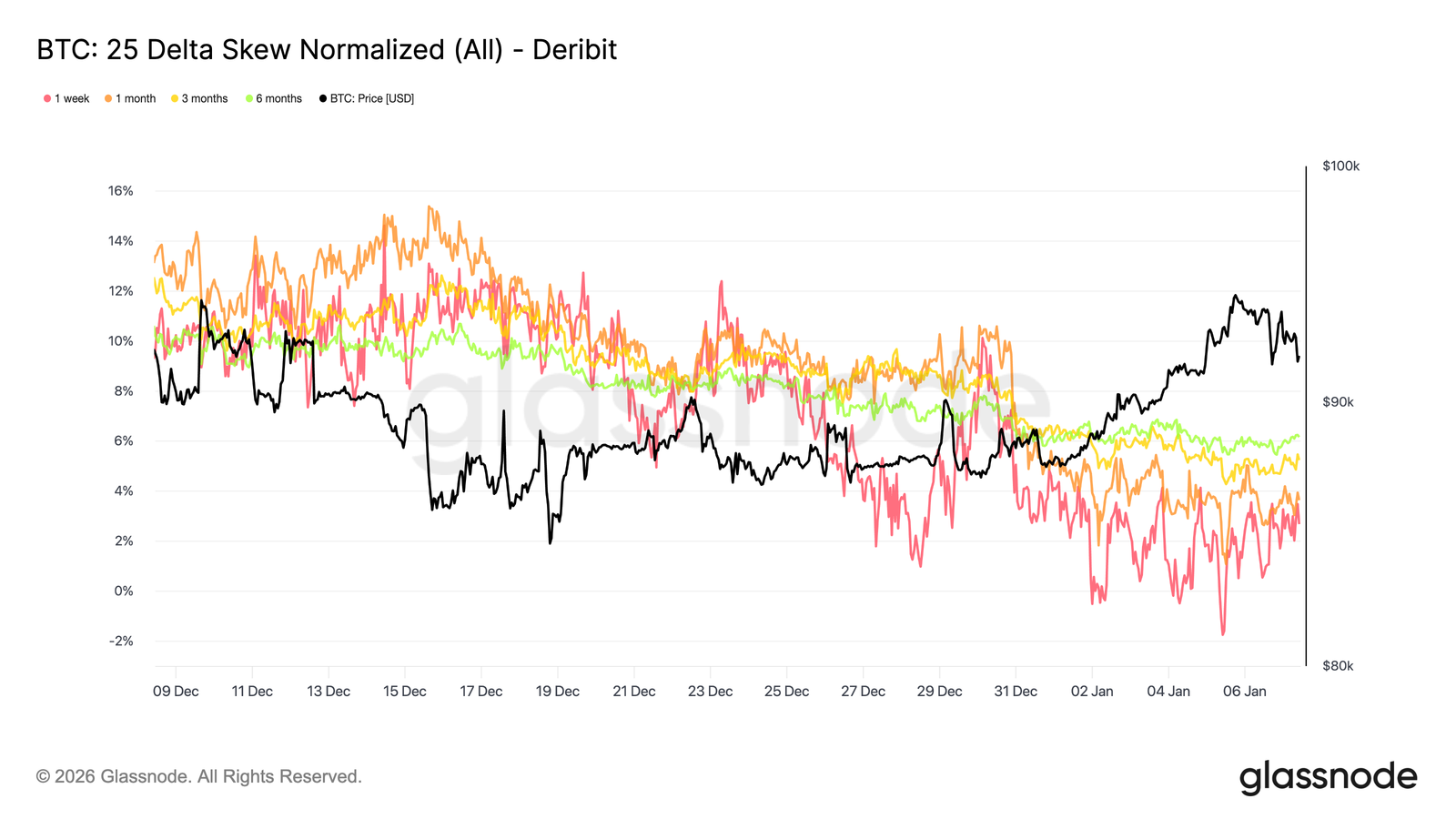

La distorsion continue de se normaliser

À mesure que la volatilité implicite se stabilise, la distorsion offre une vision plus claire de la manière dont les traders expriment le risque directionnel. Au cours du mois dernier, la richesse relative des options de vente par rapport aux options d'achat a diminué pour toutes les échéances, la distorsion delta 25 devenant progressivement moins négative le long de la courbe.

Cela reflète une rotation progressive vers les options d'achat. La demande s'éloigne de la protection pure contre la baisse pour se tourner vers la participation à la hausse, ce qui correspond à la reconstruction de l'exposition des traders après la réinitialisation de fin d'année.

Dans le même temps, les positions défensives se sont assouplies. Certaines couvertures baissières ont été dénouées, réduisant ainsi la prime versée pour la protection contre les krachs.

Dans l'ensemble, le skew indique un marché qui devient plus équilibré dans son expression du risque, reflétant de plus en plus une ouverture à la hausse des prix ou à l'augmentation de la volatilité plutôt qu'à la tarification du risque extrême.

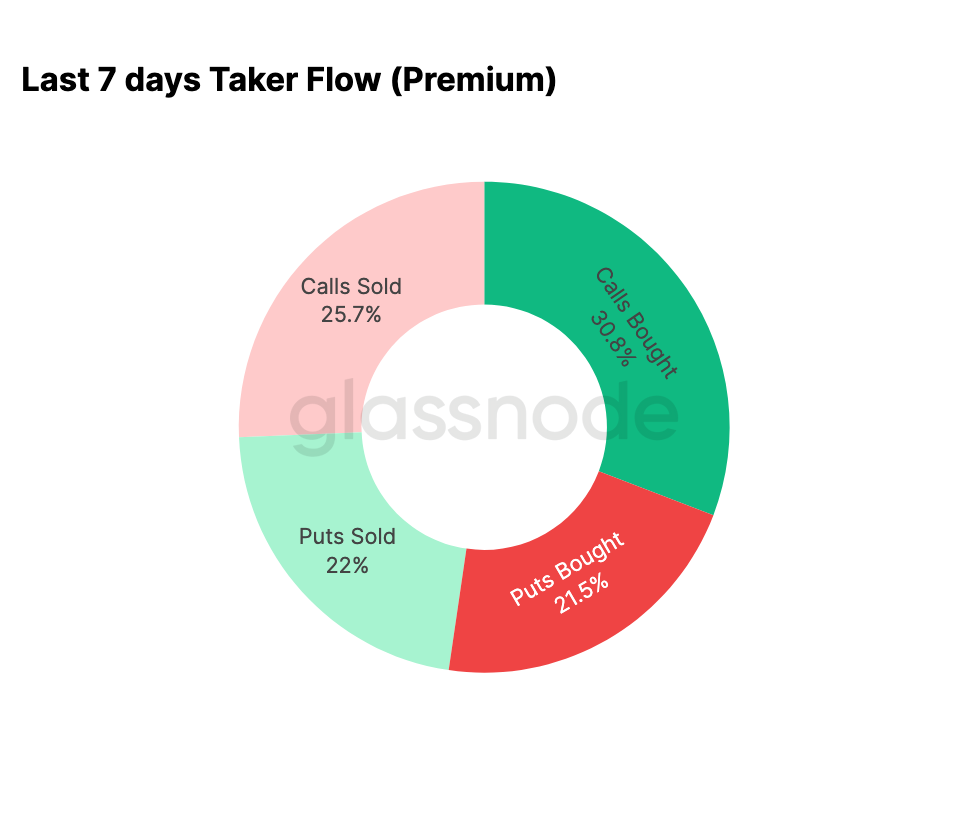

Les flux du Nouvel An penchent vers les options d'achat

Les données sur les flux confirment le changement suggéré par la distorsion. Depuis le début de l'année, l'activité s'est éloignée de la vente systématique de volatilité à la hausse pour s'orienter vers une accumulation active de celle-ci.

Au cours des sept derniers jours, les achats d'options d'achat ont représenté 30,8 % de l'activité totale sur les options. Cette augmentation de la demande d'options d'achat a été satisfaite par les vendeurs de volatilité, qui ont profité de la volatilité implicite plus élevée pour vendre des options d'achat, représentant 25,7 % de l'activité totale.

L'activité à la baisse a représenté 43,5 % du volume total, une part relativement modeste compte tenu de la récente appréciation des prix. Cela correspond à un skew plus équilibré et reflète une demande réduite de protection immédiate contre la baisse.

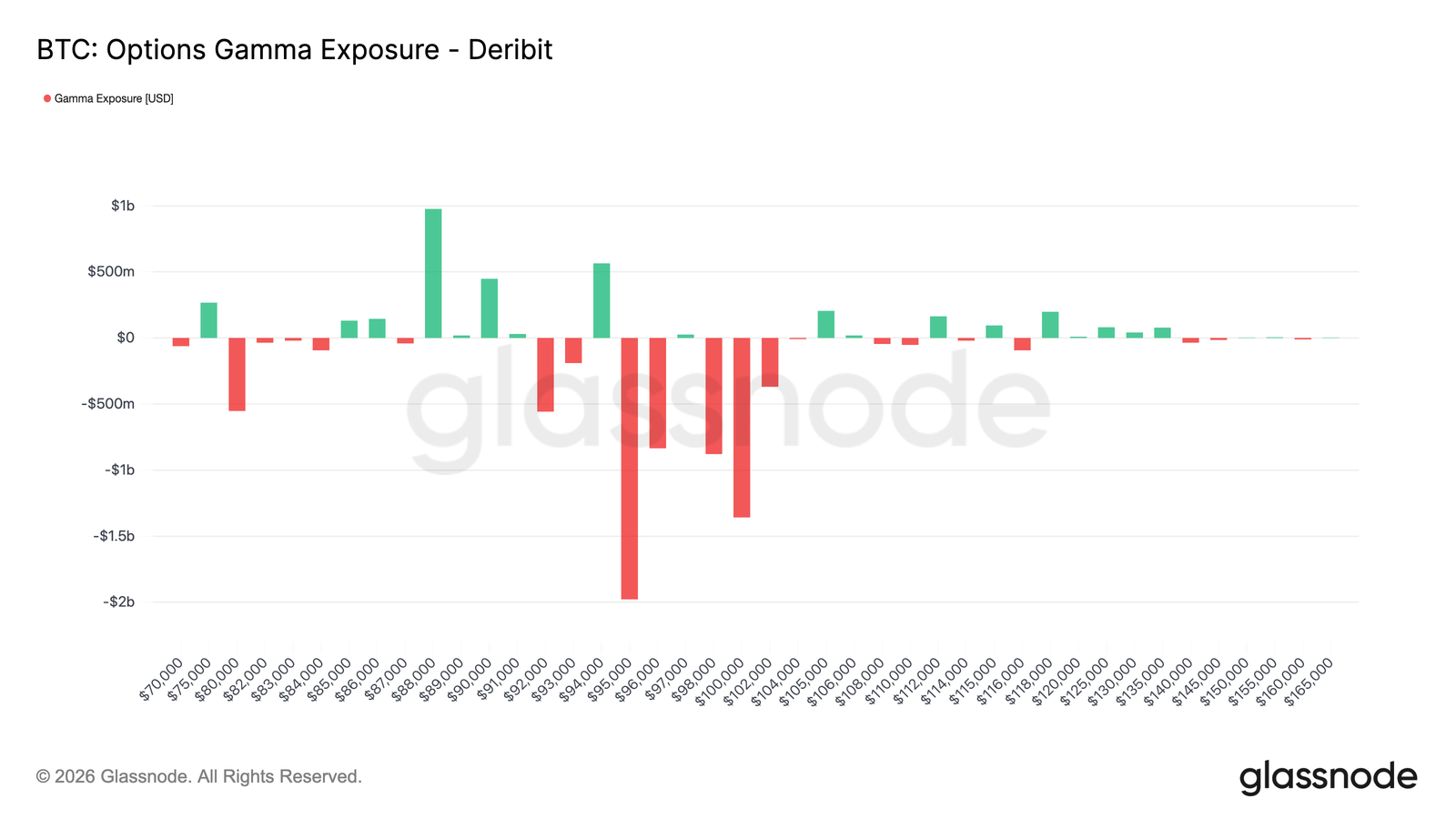

Les courtiers prennent des positions courtes dans la fourchette supérieure

Suite à l'afflux massif d'options d'achat en début d'année, le positionnement des courtiers a évolué en conséquence. Les courtiers sont désormais majoritairement en position courte entre 95 000 et 104 000 dollars.

Dans cette fourchette, la hausse des prix oblige les courtiers à acheter des contrats au comptant ou perpétuels pour se couvrir, ce qui peut mécaniquement renforcer les mouvements haussiers pendant les périodes de forte croissance. Cela contraste avec les conditions de gamma long qui prévalaient en fin d'année.

La concentration des achats d'options d'achat entre 95 000 et 100 000 dollars pour les échéances du premier trimestre met en évidence un changement clair dans la manière dont le risque est exprimé.

Plutôt que de freiner les mouvements de prix, le positionnement actuel des courtiers implique que les flux de couverture ne jouent plus un rôle modérateur dans cette zone.

Dans l'ensemble, le profil gamma reflète un pivot dans la structure du marché en début d'année, façonné par une demande à la hausse renouvelée.

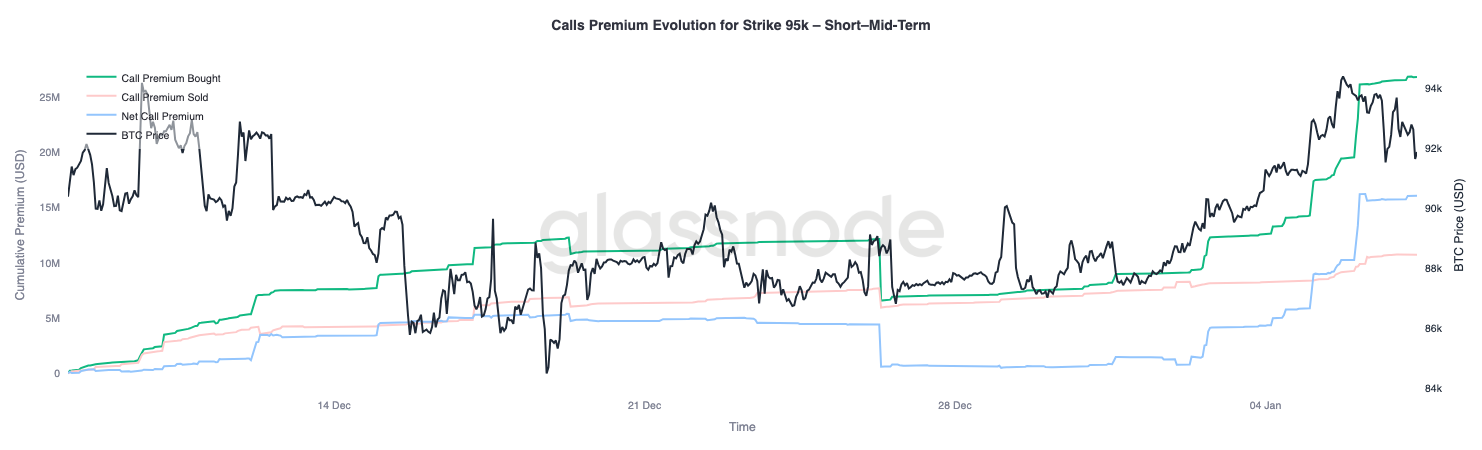

La prime d'option d'achat à 95 000 dollars reflète la conviction

Le prix d'exercice de l'option d'achat à 95 000 dollars constitue un indicateur utile pour évaluer la conviction du marché à mesure que les cours évoluent. Les achats de primes d'options d'achat ont commencé à s'accélérer le 1er janvier, lorsque le cours au comptant avoisinait les 87 000 dollars, et ont augmenté régulièrement à mesure que le cours se rapprochait du récent sommet local autour de 94 400 dollars.

Depuis lors, les achats de primes d'options d'achat se sont stabilisés, ce qui indique une pause plutôt qu'un renversement de tendance. Il est important de noter que ce plateau n'a pas été accompagné d'une augmentation significative des ventes de primes d'options d'achat.

Les prises de bénéfices sont donc restées limitées. Les primes d'options d'achat vendues n'ont augmenté que modestement depuis le sommet local, ce qui suggère que l'exposition à la hausse est maintenue plutôt que activement liquidée.

Dans l'ensemble, le comportement des primes autour de 95 000 $ indique la patience des participants à la hausse, les traders semblant à l'aise avec le maintien de leur exposition plutôt que de la monétiser rapidement.

Conclusion

Le bitcoin aborde la nouvelle année après avoir effacé une partie importante de son positionnement historique sur les marchés au comptant, à terme et d'options. Le déleverage de fin 2025 et le cycle d'expiration de fin d'année ont effectivement réinitialisé les contraintes structurelles du marché, laissant derrière eux un environnement plus clair et plus transparent.

Les premiers signes d'un regain d'intérêt commencent à apparaître. Les flux des ETF se stabilisent, la participation aux marchés à terme se reconstruit et les marchés d'options affichent une nette tendance à la hausse, avec une normalisation de la skew, une volatilité qui atteint son niveau le plus bas et un renversement du gamma des courtiers sur les prix d'exercice supérieurs clés.

Ensemble, ces dynamiques suggèrent que le marché est en train de passer d'un comportement défensif, axé sur la distribution, à une reprise sélective du risque et à une reconstruction de la participation. Si l'accumulation structurelle reste modérée, l'élimination des excédents de positionnement et la réapparition d'une tendance à la hausse indiquent que le Bitcoin commence l'année 2026 sur des bases plus saines, avec une amélioration de la structure interne du marché et un regain d'optionalité pour l'expansion.