Test d’un Support Critique

Alors que le Bitcoin corrige depuis le sommet de 108 000 $, une part importante de l'euphorie a quitté la marché. Les pertes non réalisées sont principalement détenues par les détenteurs à court terme, les niveaux de stress restant relativement modestes.

Résumé

- Le Bitcoin est entré dans une phase de correction, se négociant -11 % en dessous de son ATH mais restant au-dessus des niveaux de support clés, conservant une structure de marché haussière.

- L'analyse Z-Score du MVRV suggère que les sommets cycliques s'alignent généralement sur diverses variables se négociant de 1,5 à 2,0σ au-dessus de la moyenne, offrant un cadre pour naviguer les phases de marché haussières.

- Le prix actuel du Bitcoin est environ 10 % au-dessus du coût de base des investisseurs à court terme de 88 400 $, soulignant un risque potentiel de baisse si la dynamique stagne.

- Les pertes non réalisées sont concentrées parmi les investisseurs à court terme, avec 2,0 à 3,5 millions de BTC détenus sous l'eau, reflétant un stress modéré.

Sommets Évolutifs

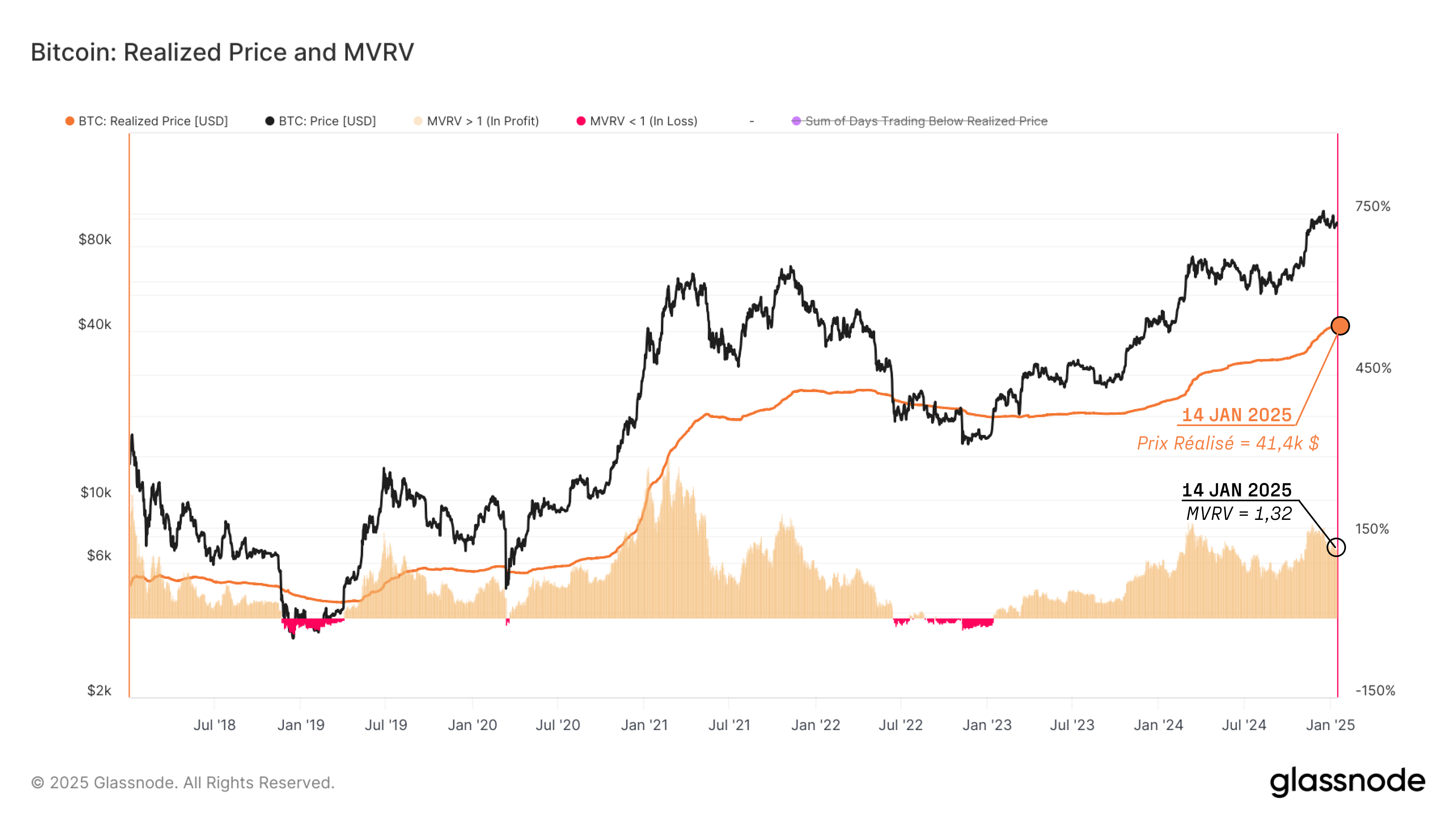

Le prix réalisé reflète le prix moyen auquel tous les UTXO ont été déplacés pour la dernière fois sur la chaîne, représentant ainsi le coût de base global du marché.

Le ratio MVRV est le rapport entre le prix spot et le prix réalisé, et mesure l'ampleur du profit latent détenu. Les valeurs supérieures à 1 signalent un profit latent, et les transactions inférieures à 1 indiquent une perte non réalisée.

Le ratio MVRV se situe actuellement à 1,32, ce qui indique que l'unité moyenne de BTC détient un profit non réalisé de 32 %.

Cette structure est similaire à celle de l'après-ATH à la mi-avril 2024, ce qui suggère une tonalité générale de sentiment positif malgré la correction.

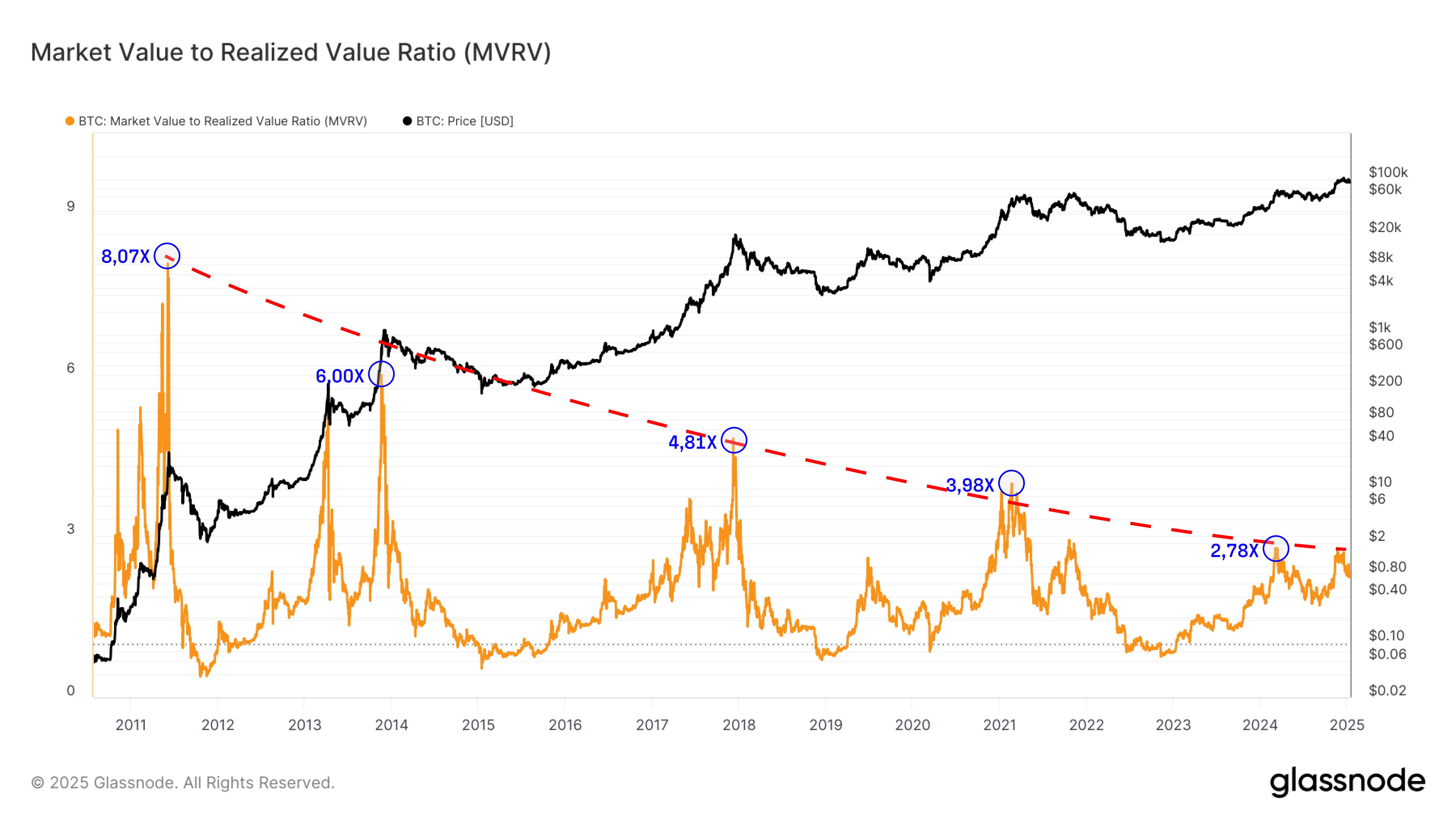

Au fil des ans, le marché du Bitcoin a gagné en maturité, ce qui s'accompagne d'une baisse cyclique des valeurs maximales du MVRV à proximité des sommets locaux.

Cela reflète un amortissement général des extrêmes spéculatifs à mesure que l'actif augmente en taille.

Chaque cycle de marché a vu des sommets du MVRV progressivement plus bas, signalant l'atteinte de multiples de profits latents inférieurs :

- 2011 : 8,07x

- 2014 : 6,00x

- 2018 : 4,81x

- 2021 : 3,98x

- 2024 : 2,78x (à ce jour)

Ce déclin décrit une réduction progressive de la volatilité et de l'intensité spéculative à mesure que le marché prend de l'ampleur et attire les liquidités.

Cela suggère également que, bien que le Bitcoin reste cyclique, chaque pic devient relativement moins exagéré, s'alignant sur une structure de marché plus mature et plus efficiente.

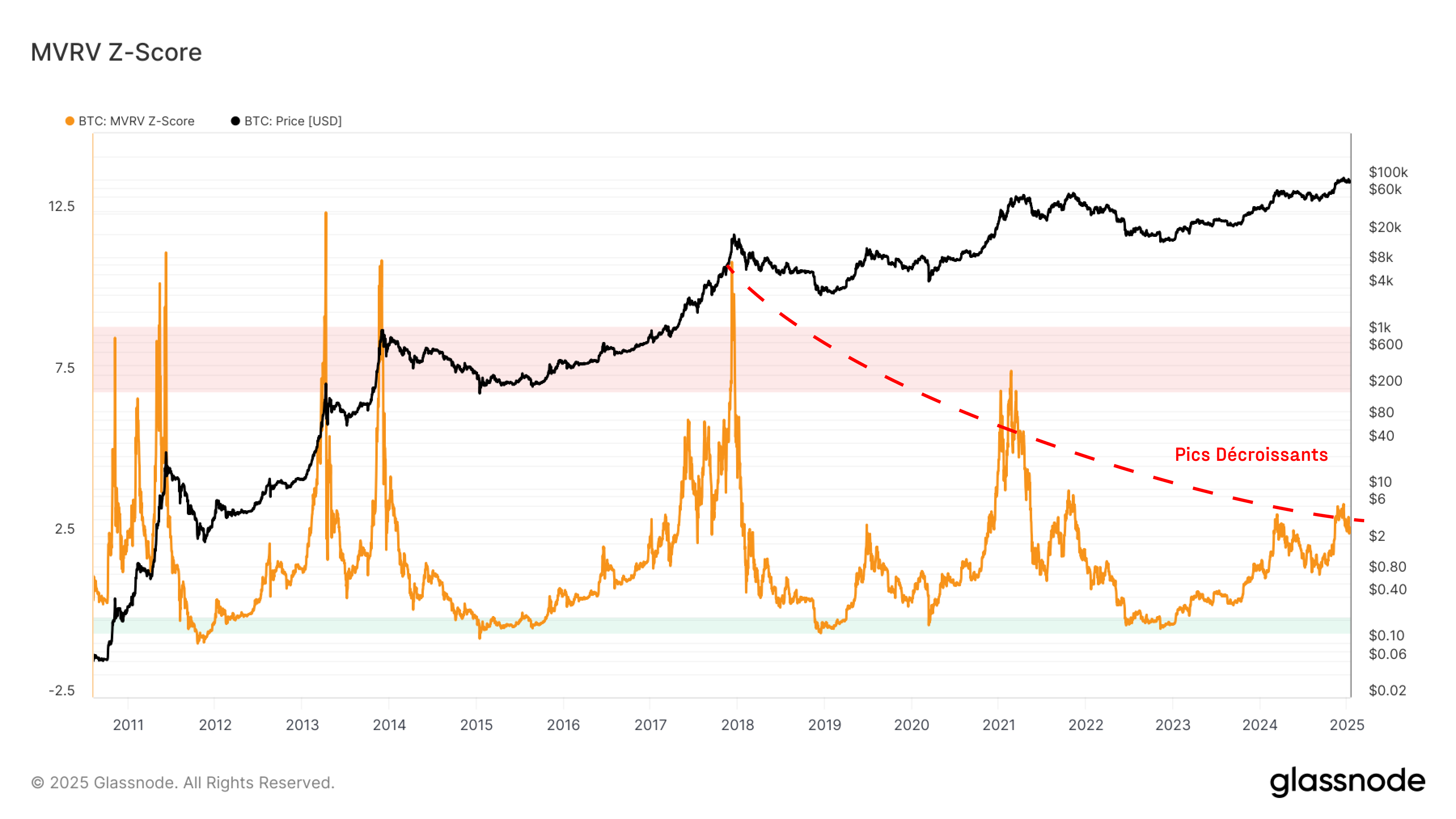

Pour tenir compte des pics décroissants du MVRV au cours des cycles, nous pouvons utiliser des méthodes statistiques pour normaliser sa plage d'oscillation. L'une de ces approches largement acceptées dans l'analyse des séries temporelles est le Z-Score, calculé à l'aide de la formule :

Z-Score = (X - μ) / σ

Où :

- X est la valeur observée,

- μ est la moyenne,

- σ est l'écart type.

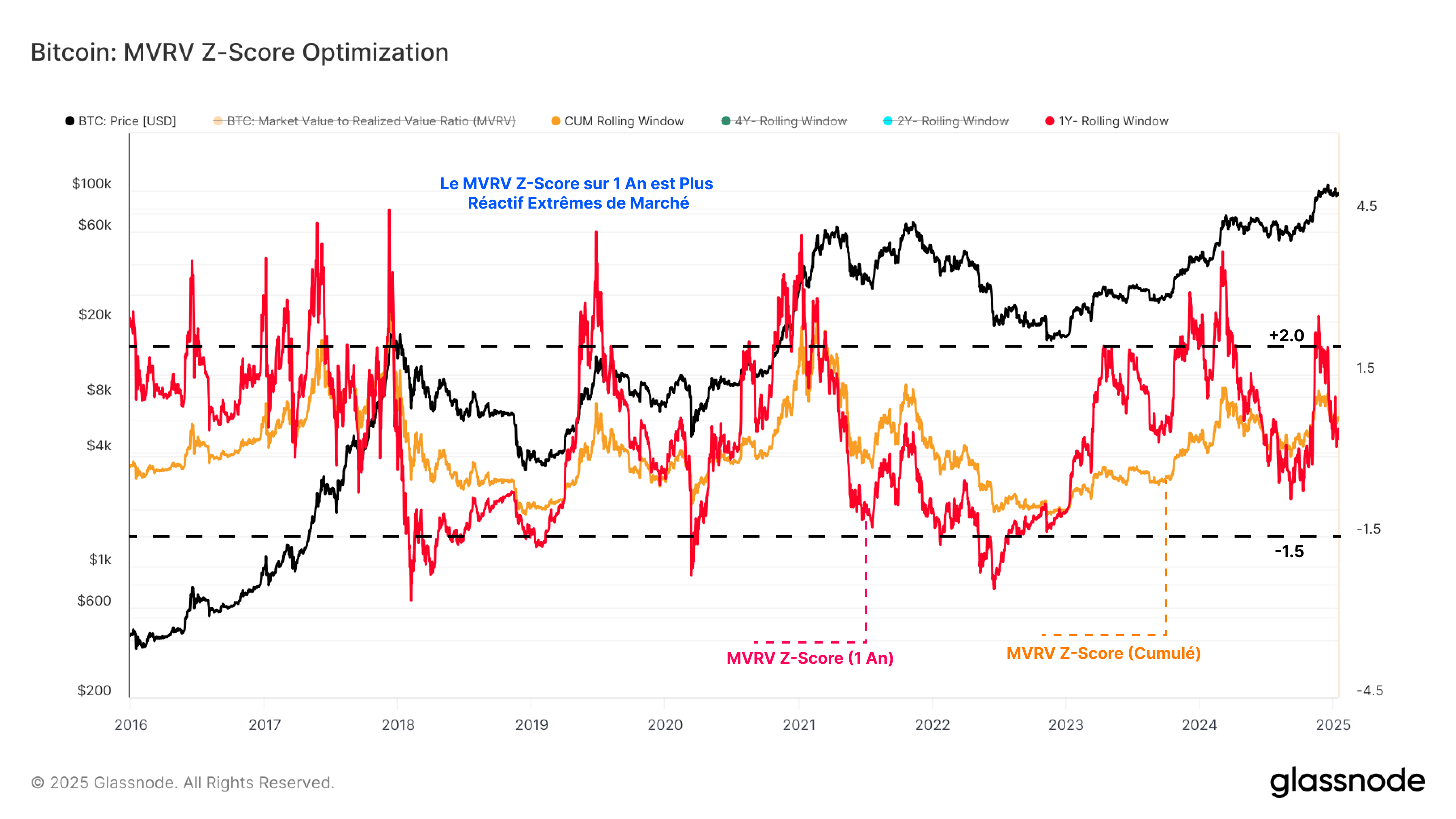

Pour calculer le Z-Score, nous pouvons soit utiliser l'ensemble des données historiques pour une vue cumulative, soit adopter une fenêtre glissante plus courte pour mieux saisir la nature dynamique des cycles et des pics décroissants du MVRV.

L'utilisation de l'ensemble des données historiques pour le Z-Score du MVRV peut conduire à des résultats faussés, car les cycles antérieurs avec des pics beaucoup plus élevés faussent la moyenne et l'écart type, les rendant moins représentatifs des conditions actuelles du marché.

Par conséquent, pour tenter de tenir compte de ces effets, nous avons optimisé la fenêtre glissante en réduisant sa durée et en utilisant ainsi l'historique plus récent du marché comme référence.

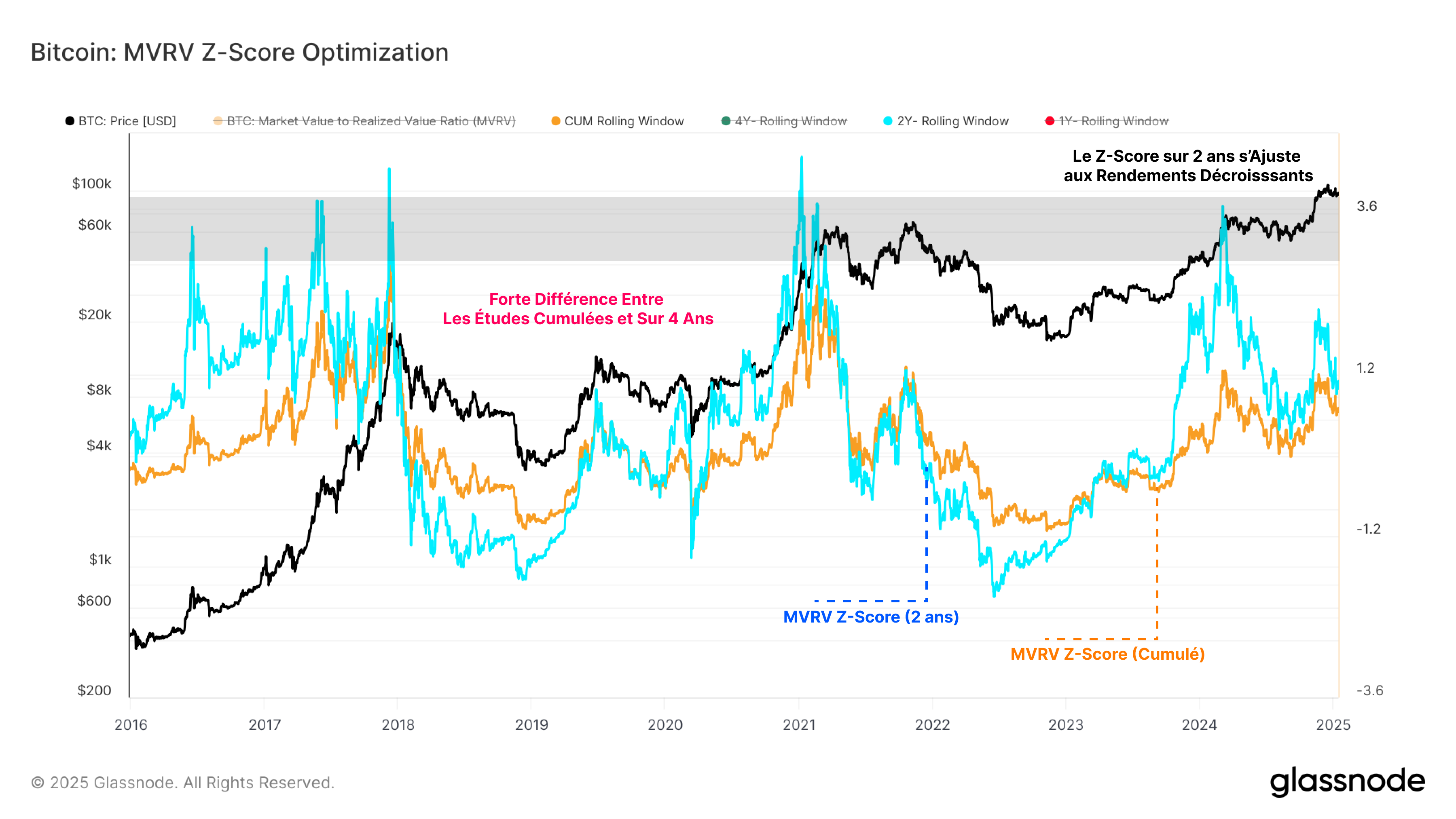

Le graphique ci-dessous compare le Z-Score cumulé avec une version calculée à l'aide d'une fenêtre glissante de 4 ans.

Malgré cette tentative d'adaptation à la nature dynamique des cycles de marché, les résultats restent quasiment identiques et le problème des pics décroissants du MVRV n'est toujours pas résolu.

En passant à une fenêtre glissante de 2 ans (bleu), le pic observé lors de l'ATH le plus récent en mars 2024 s'aligne étroitement sur les plages de pics des deux cycles précédents. Dans ce cas, nous avons maintenant ajusté les pics du MVRV.

Cependant, les sommets de marché importants au quatrième trimestre 2015, au troisième trimestre 2019 et au deuxième trimestre 2023 ne sont pas signalés sur le Z-Score de la fenêtre glissante de 2 ans, ce qui suggère qu'il pourrait y avoir un potentiel d'optimisation supplémentaire.

Enfin, nous avons appliqué une fenêtre glissante d'un an au calcul du Z-Score, donnant lieu à une variante plus affinée et prometteuse. Cette approche permet d'identifier les pics de milieu et de fin de cycle sur une échelle similaire, offrant une représentation plus claire de la dynamique du marché à court terme.

Ce Z-score sur 1 an révèle que les hausses atteignent systématiquement des pics locaux et cycliques de l'ordre de 2σ, où la rentabilité des investisseurs a augmenté de manière significative sur une période de temps relativement courte.

Pendant les marchés baissiers, les creux locaux et cycliques sont capturés lorsque le MVRV se négocie à -1,5σ de la moyenne.

Ce Z-score amélioré peut fournir un cadre plus réactif pour identifier les points de retournement clés du marché et permet de s'adapter aux pics globalement décroissants près des extrêmes.

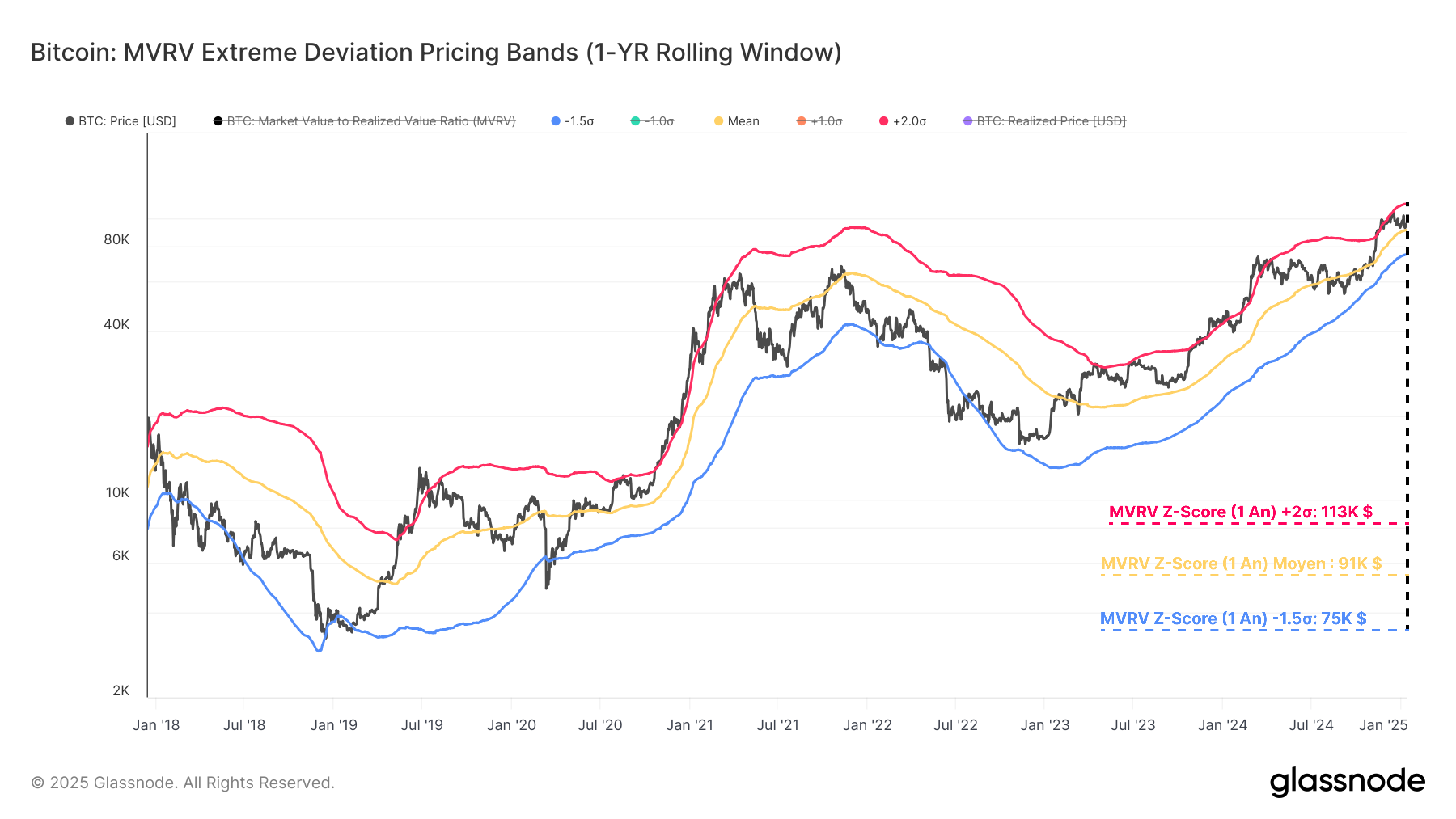

Maintenant que nous avons optimisé la fenêtre glissante à 1 an, nous pouvons étendre ce cadre pour calculer rétrospectivement les niveaux de prix qui définiraient ces pics et creux à court terme.

Les marchés haussiers sont caractérisés par des prix qui se négocient entre la moyenne sur 1 an et culminent à environ 2σ au-dessus de celle-ci. À l'inverse, les marchés baissiers voient les prix rester inférieurs à la moyenne, avec des creux significatifs se produisant près de -1,5σ. Cette approche structurée permet une délimitation plus claire des phases de marché.

Actuellement, le Bitcoin se négocie à 94 398 $, positionné au-dessus de la moyenne sur 1 an de 90,9 k$ mais en dessous du seuil +2σ à 112,6 k$. Cela suggère que le marché reste dans une phase haussière, bien qu'il se soit légèrement retiré des niveaux euphoriques récents, qui étaient au-dessus de la bande supérieure à l'époque.

Évaluer la Correction

Le Z-Score à un an du MVRV montrant que le marché s'est calmé après une forte hausse, nous pouvons maintenant évaluer l'état de la rentabilité des investisseurs en mesurant leurs pertes latentes.

Cela permet d'évaluer les incitations des participant et d'identifier les principales zones de risque à surveiller.

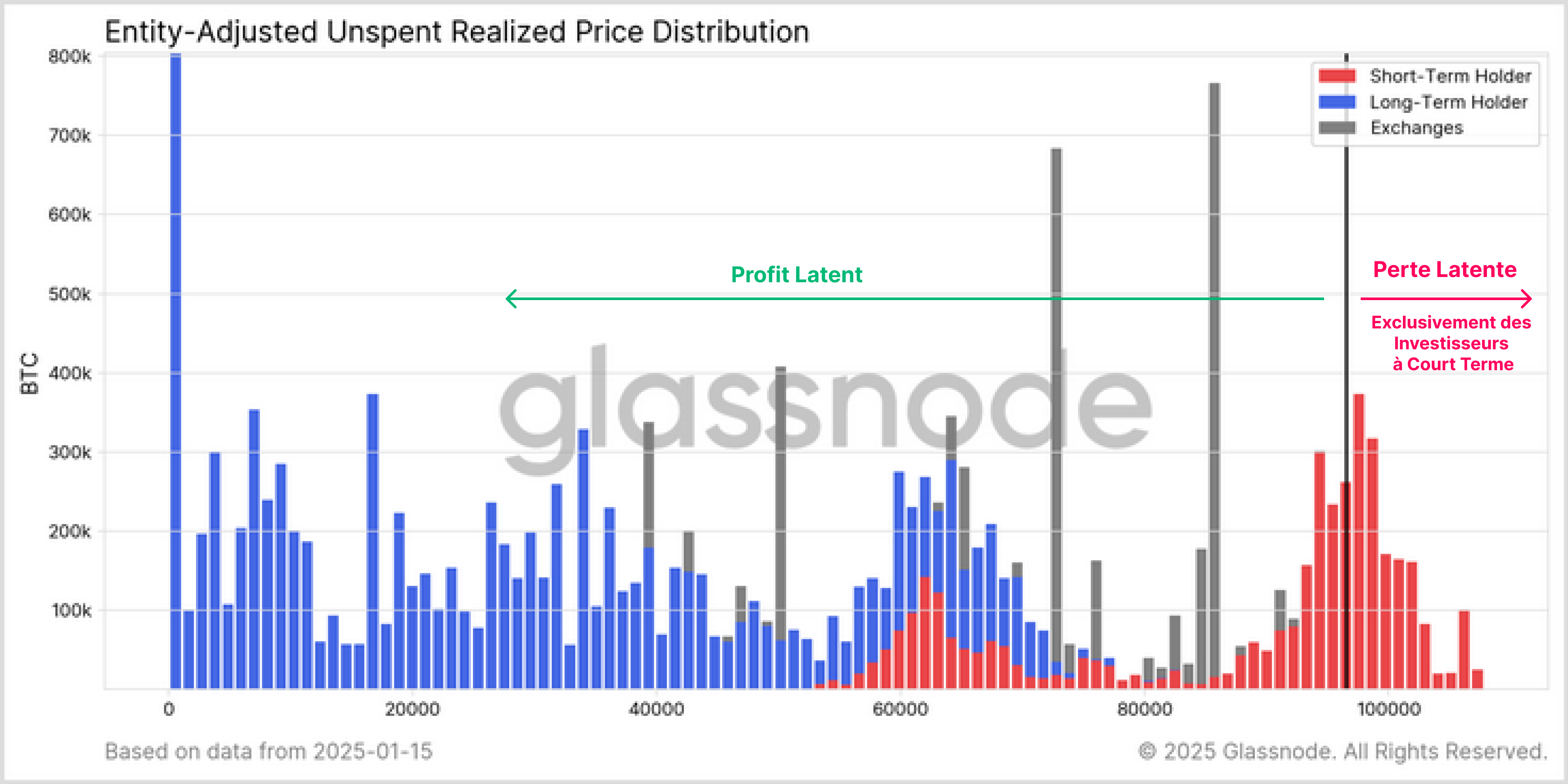

Tout d'abord, l'analyse de la topographie de l'offre en circulation montre clairement que toutes les pertes latentes sont concentrées chez les détenteurs à court terme, c'est-à-dire les investisseurs qui ont acquis leurs BTC au cours des 155 derniers jours, près du pic du marché.

En nous concentrant sur les détenteurs à court terme en tant que vendeurs potentiel, nous pouvons rechercher, si la baisse actuelle du marché s'accentue, les secteurs où les pertes latentes peuvent devenir importantes.

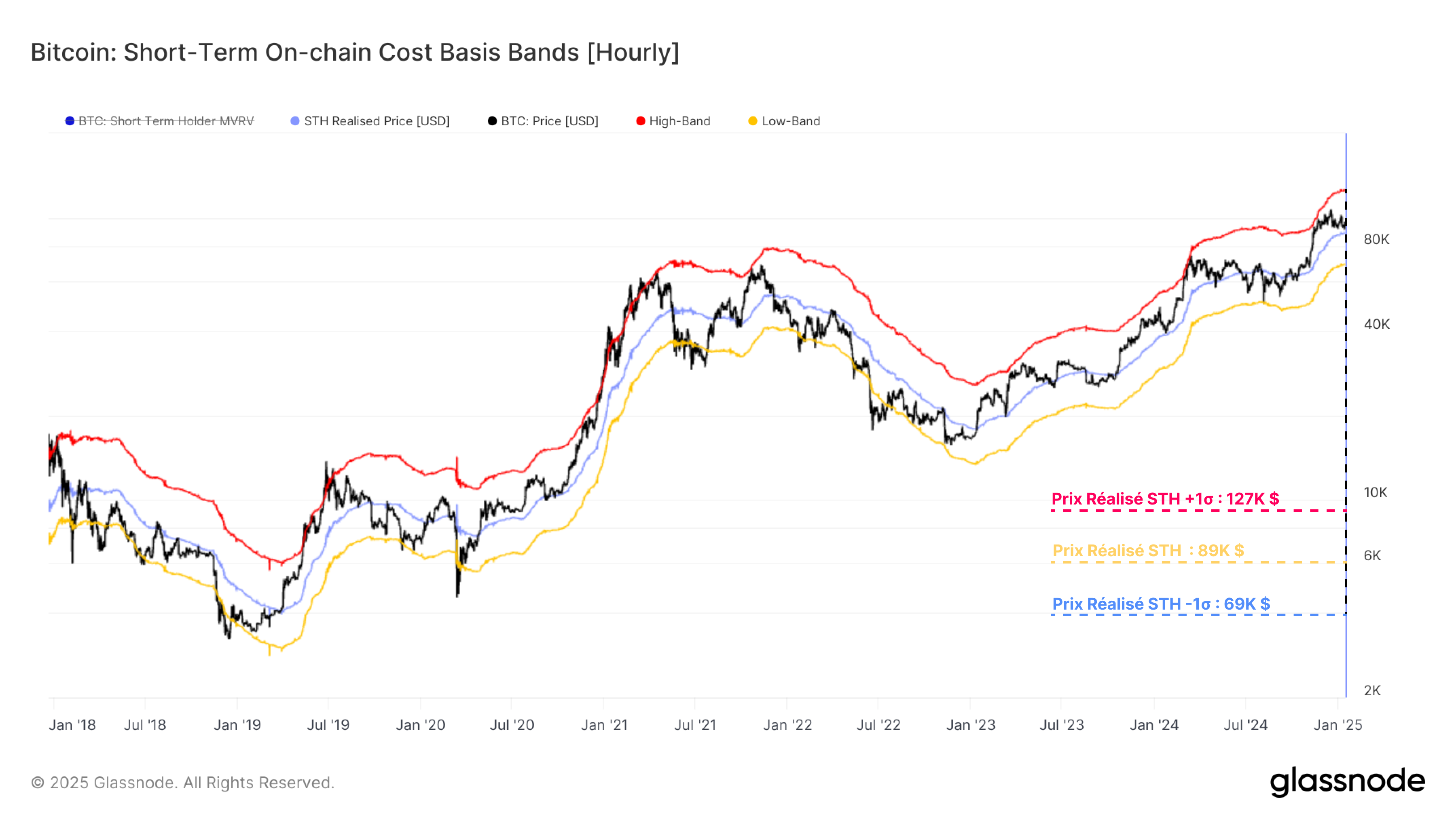

Le coût de base moyen des détenteurs à court terme s'élève actuellement à 88 400 dollars. Sur la base d'une approche statistique similaire, nous avons également affiché une bande haute (125,5 k $) et une bande basse (68,5 k $), représentant les limites typiques de l'action de prix pendant les marchés haussiers et baissiers.

Le prix spot évolue actuellement à 9,2 % au-dessus du coût de base des détenteurs à court terme, ce qui indique que le marché se situe toujours dans les normes d'un marché haussier typique.

Toutefois, si le marché ne parvient pas à retrouver son élan haussier, il y a de fortes chances que le passage en dessous du coût de base des détenteurs à court terme précipite un stress, et potentiellement des ventes accrues si les investisseurs commencent à paniquer.

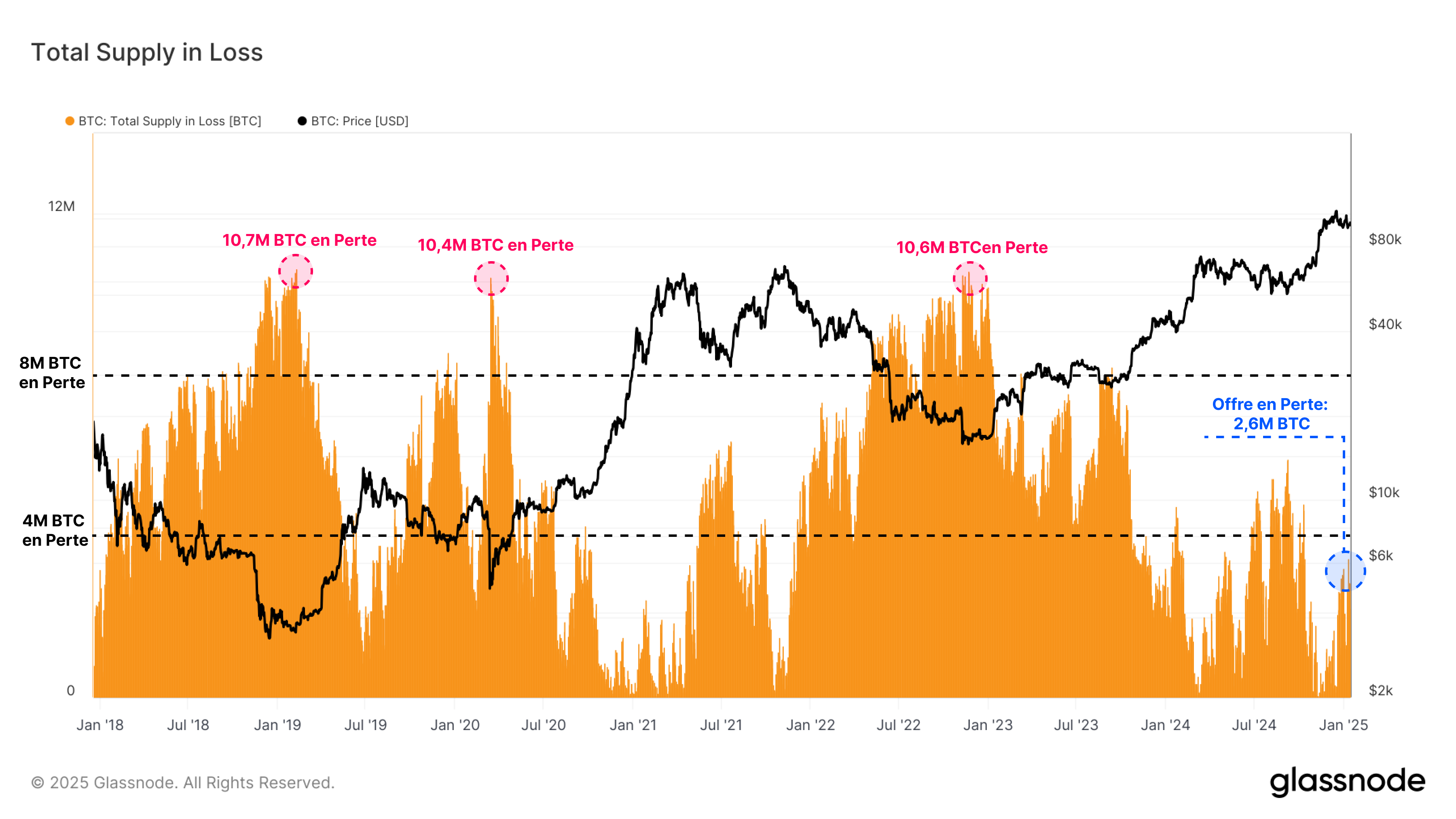

Afin de mieux évaluer le niveau de stress subi, nous pouvons évaluer l'offre de BTC, qui enregistre actuellement des pertes latentes. D'un point de vue historique, au cours des dix dernières années, nous pouvons observer que :

- Pendant les marchés haussiers, le nombre de BTC en perte est généralement resté inférieur à 4 millions.

- Les premières phases de marché baissier ont été marquées par une perte de 4 à 8 millions de BTC.

Cette semaine, la volatilité du marché a entraîné une perte de 2 à 3,5 millions de BTC. Bien que significative, cette fourchette reste inférieure aux 4 millions du point bas local de juillet - septembre 2024.

Cela suggère que le marché actuel est probablement moins perturbé que lors de la phase de correction précédente.

Un autre indicateur permettant de mesurer la lourdeur du marché est la perte relative latente, qui mesure le ratio des pertes latentes (en USD) par rapport à la capitalisation boursière.

L'analyse des cycles récents met en évidence des parallèles entre le marché actuel et le marché haussier de 2016-2017.

Contrairement au cycle 2019-2022, où des chocs externes tels que la pandémie de COVID-19 et l'interdiction du minage de Bitcoin en Chine ont poussé la perte relative latente à des niveaux supérieurs à 10 %, la phase de consolidation du troisième trimestre 2024 n'a poussé cette métrique qu'à environ 4,3 %.

On pourrait affirmer que le cycle de marché actuel a connu des tensions moins aiguës, probablement en raison de baisses moins marquées, d'une volatilité réduite et de la nouvelle demande spot générée par les ETF et les investisseurs institutionnels.

Conclusion

Le Bitcoin est entré en phase de correction et s'échange 11,1 % en dessous de son ATH de 108 000 $.

Cependant, le prix spot évolue toujours au-dessus de plusieurs niveaux de support clés, ce qui suggère que la structure haussière du marché reste intacte pour l'instant.

Cette situation est accompagnées par de faibles tensions sur le marché, avec des pertes latentes historiquement basses..

Nous avons également montré comment le Z-Score optimisé du MVRV, utilisant une fenêtre glissante d'un an, fournit un cadre pour naviguer dans les phases haussières et baissières du marché.

Selon ce modèle, nous sommes toujours en territoire haussier, bien que le coût de base des détenteurs à court terme se situe à 88 400 $, un niveau clé à surveiller pour maintenir un sentiment viable.

Code Promotionnel - Affiliation

Notre programme d'affiliation récompense nos créateurs de contenu en leur offrant une part des revenus que vous avez aidé à générer.

En utilisant le lien d'affiliation de nos traducteurs officiels, vous pouvez bénéficier d'une réduction de -20% sur l'achat de votre nouvel abonnement à Glassnode.

Soutenez Prof. Chaîne en utilisant le lien d'affiliation suivant ou en cliquant sur le logo ci-bas : https://studio.glassnode.com/partner/profchaine

Clause de non-responsabilité : Ce rapport ne fournit aucun conseil en matière d'investissement. Toutes les données sont fournies à titre d'information uniquement.

Aucune décision d'investissement ne doit être basée sur les informations fournies ci-haut et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes des exchanges présentés sont dérivés de la base de données de Glassnode, qui sont rassemblées à la fois grâce à des informations d'exchanges officiellement publiées et à des algorithmes de clustering propriétaires.

Bien que nous nous efforcions d’assurer la plus grande précision dans la représentation des soldes des exchanges, il est important de noter que ces chiffres ne reflètent pas toujours l’intégralité des réserves d’un exchange, en particulier lorsque les ce dernier s’abstient de divulguer ses adresses officielles.

Nous invitons les utilisateurs à faire preuve de prudence et de discrétion lorsqu'ils utilisent ces mesures. Glassnode ne pourra être tenu responsable de toute divergence ou inexactitude potentielle. Veuillez lire notre avis de transparence lorsque vous utilisez des données relatives aux exchanges