Rebond dans l'Offre

Le Bitcoin a démarré la nouvelle année sur une dynamique constructive, enregistrant deux sommets consécutifs et atteignant 95 600 dollars. Cette progression en début d'année a toutefois propulsé le cours directement dans une zone d'offre historiquement importante.

Résumé

- Le bitcoin reste prisonnier d'un régime de consolidation à faible volatilité, avec des fourchettes comprimées masquant une fragilité sous-jacente croissante et une conviction directionnelle non résolue.

- Les marchés d'options continuent d'afficher une convexité baissière élevée, ce qui indique que la demande de risque extrême reste forte malgré l'amélioration du positionnement au comptant et sur les produits dérivés.

- Le risque de volatilité est reporté plutôt que résolu, ce qui rend le marché vulnérable à une réévaluation brutale dès que les conditions de liquidité changeront.

- Les flux des bilans institutionnels se sont stabilisés après un cycle complet de réduction des risques, mais l'accumulation reste inégale et dépendante des événements plutôt que structurellement persistante.

- Le comportement du marché au comptant est devenu constructif, Binance et les flux boursiers agrégés passant à des régimes dominés par les achats, tandis que la pression à la vente de Coinbase s'est considérablement atténuée.

- La récente poussée vers la zone des 96 000 dollars a été mécaniquement entraînée par un resserrement des positions courtes sur les dérivés, sur un volume de contrats à terme relativement faible.

- La distribution des détenteurs à long terme a ralenti, les clusters de coûts de base et les bandes de confiance formant un plancher structurel des prix en développement.

- L'orientation générale du marché reste de plus en plus dépendante des conditions de liquidité et du positionnement des produits dérivés jusqu'à ce qu'une accumulation persistante au comptant réapparaisse.

Aperçu de la chaîne

Test de l'offre globale

Le Bitcoin a entamé la nouvelle année avec un élan constructif, enregistrant deux sommets consécutifs et atteignant 95 600 dollars. Cette progression en début d'année a toutefois propulsé le prix directement dans une zone d'offre historiquement importante.

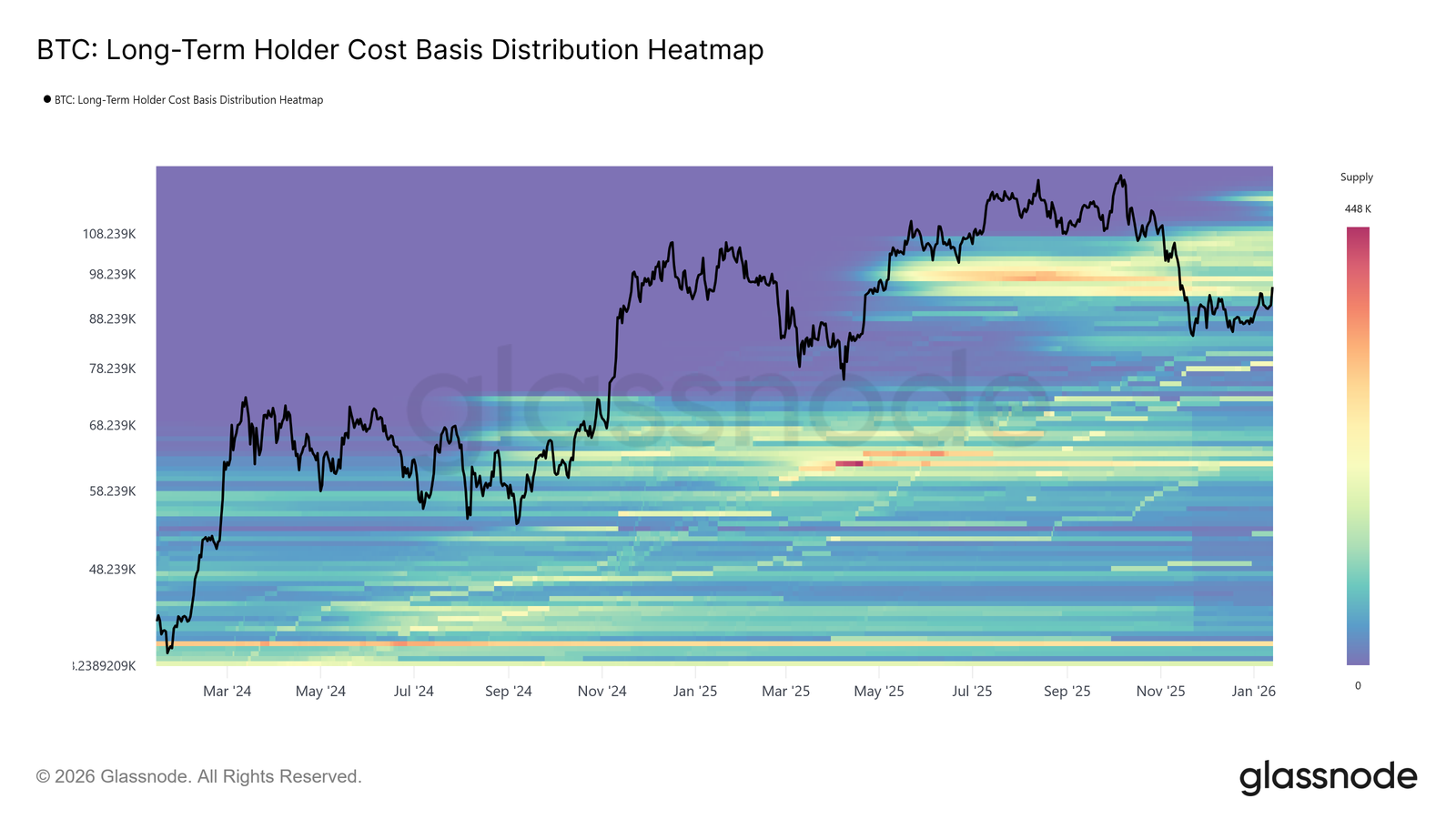

Le niveau actuel du marché se situe dans un groupe dense d'offres de détenteurs à long terme accumulées entre avril et juillet 2025, une période marquée par une distribution soutenue près des sommets du cycle.

Comme le montre la carte thermique de la distribution des coûts de base des détenteurs à long terme, les rebonds depuis novembre 2025 ont à plusieurs reprises stagné à la limite inférieure de ce groupe, qui s'étend approximativement de 93 000 à 110 000 dollars. Chaque tentative de hausse s'est heurtée à une nouvelle pression vendeuse, empêchant le prix de soutenir une reprise structurelle.

Cette zone a toujours constitué une barrière de transition, séparant les phases correctives des régimes haussiers durables. Le prix s'approchant à nouveau de cette offre excédentaire, le marché est désormais confronté à un test de résilience familier, où l'absorption de la distribution des détenteurs à long terme reste une condition préalable à tout renversement de tendance plus large.

Confiance au niveau du coût de base

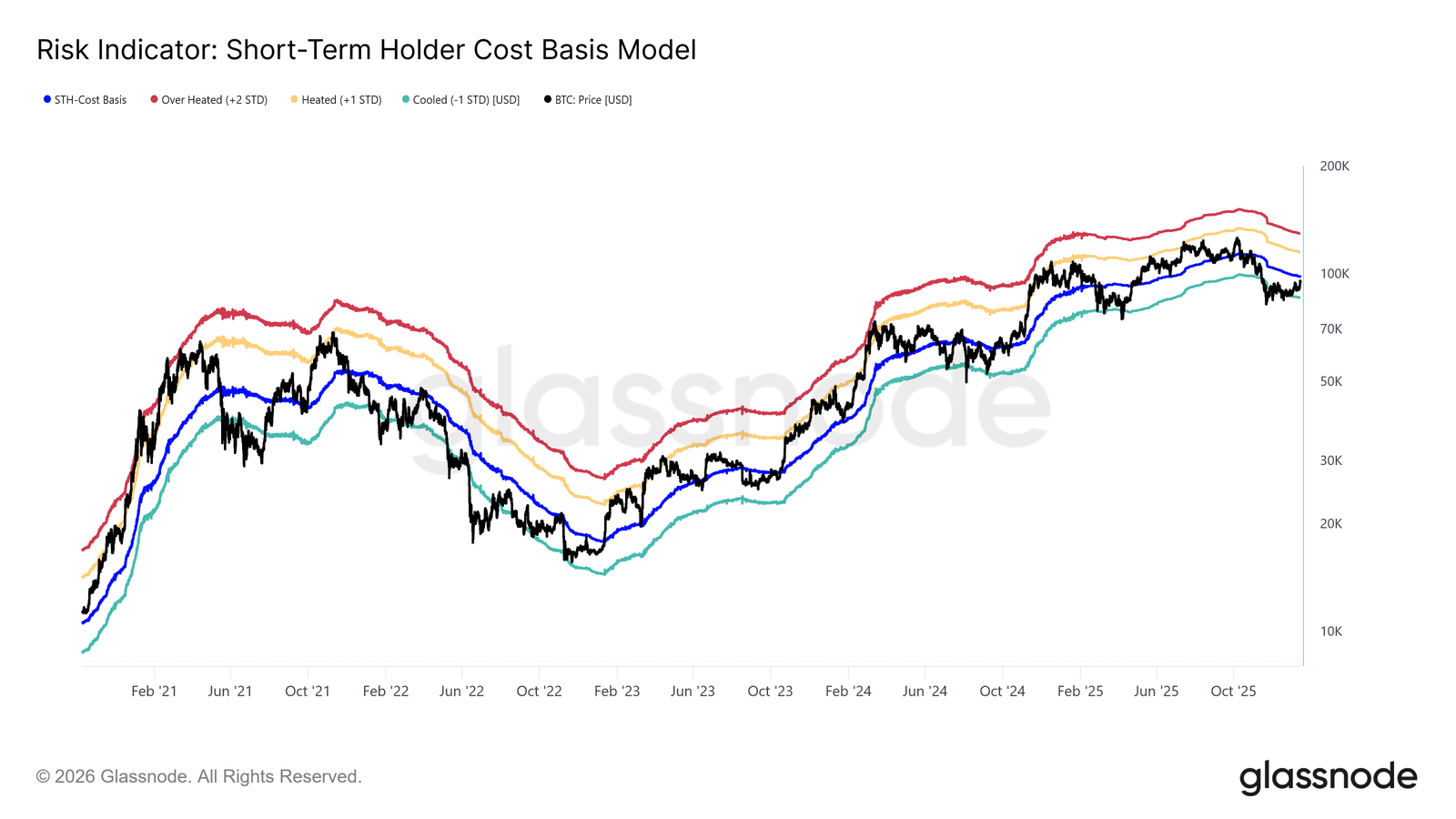

Face à la pression renouvelée des principaux acheteurs, l'attention se porte désormais sur le coût de base des détenteurs à court terme, qui s'élève actuellement à 98 300 dollars.

Ce niveau représente le prix d'entrée global des investisseurs récents et constitue un indicateur essentiel de la confiance du marché. Un maintien des échanges au-dessus de ce seuil indiquerait que la nouvelle demande absorbe l'offre excédentaire, permettant ainsi aux acheteurs récents de rester rentables.

Historiquement, le fait de regagner et de se maintenir au-dessus du coût de base des détenteurs à court terme a marqué la transition entre les phases correctives et les tendances haussières plus durables.

À l'inverse, l'incapacité répétée à se stabiliser au-dessus de ce niveau risque de renforcer le comportement défensif des nouveaux participants. Ainsi, la capacité du prix à se consolider au-dessus de 98 300 $ reste une condition nécessaire pour restaurer la confiance dans la poursuite de la tendance et établir les bases d'un rebond durable.

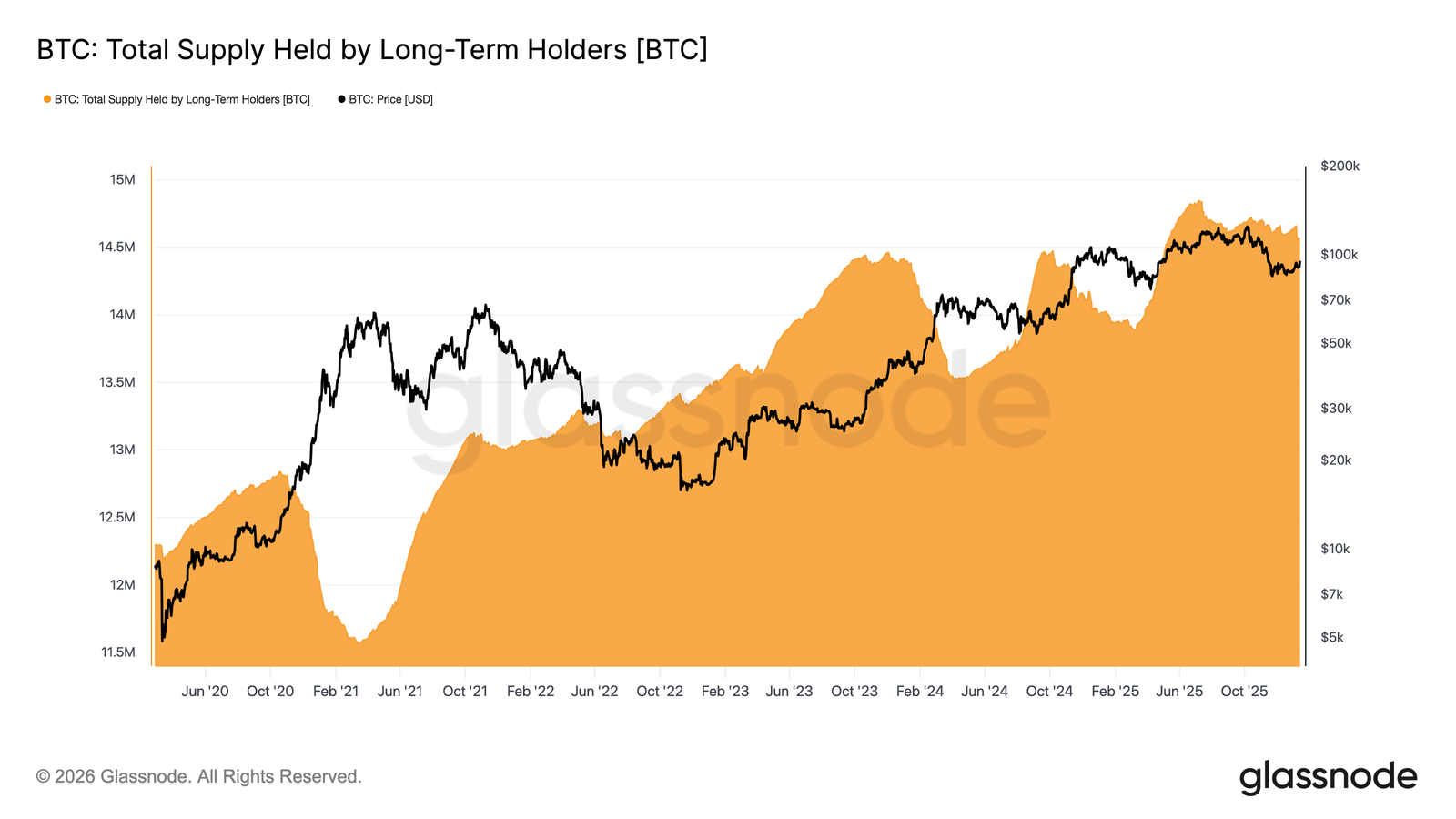

Le rythme de distribution des détenteurs à long terme ralentit

Alors que les prix exercent une pression sur l'offre des détenteurs à long terme, l'attention se porte désormais sur la question de savoir si ces investisseurs accélèrent la distribution ou commencent à relâcher la pression à la vente.

Un indicateur utile à cet égard est l'offre totale détenue par les détenteurs à long terme, qui reflète l'équilibre entre les pièces arrivant à échéance au-delà du seuil de 155 jours environ et les pièces dépensées.

Actuellement, l'offre des détenteurs à long terme continue de baisser, mais le rythme de cette baisse a considérablement ralenti par rapport à la distribution agressive observée tout au long des troisième et quatrième trimestres 2025. Cela indique que les détenteurs à long terme restent des vendeurs nets, même si l'intensité de leurs ventes s'atténue.

Pour qu'une reprise durable puisse se produire, le marché doit passer à un régime où l'offre arrivant à échéance dépasse les dépenses des détenteurs à long terme. Un tel changement ferait augmenter l'offre des détenteurs à long terme, une structure observée pour la dernière fois entre août 2022 et septembre 2023 et entre mars 2024 et juillet 2025, deux périodes qui ont précédé des reprises plus fortes et plus durables.

Demande contre distribution

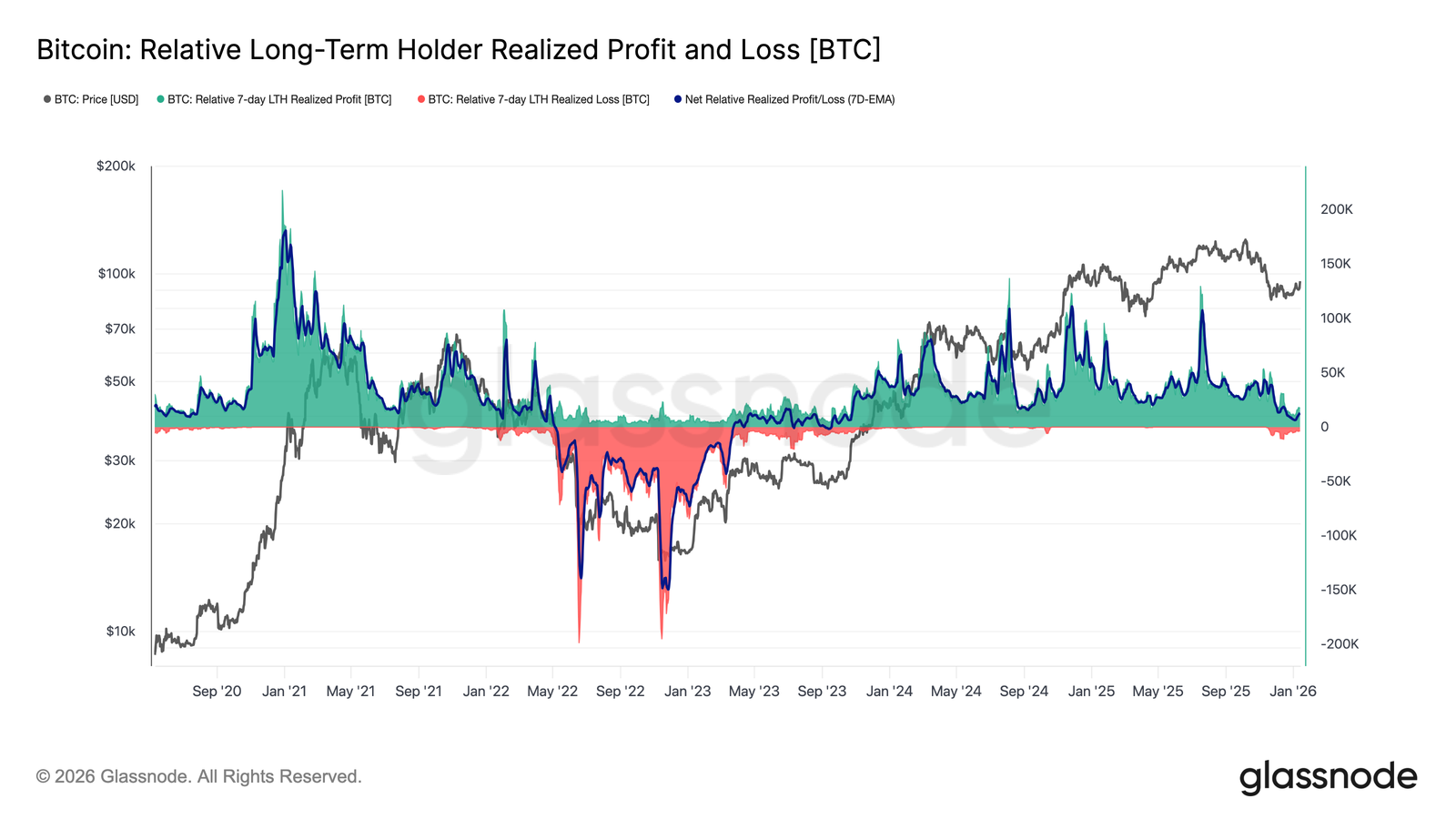

Dans l'ensemble, les détenteurs à long terme qui ont accumulé des bitcoins au cours du deuxième trimestre 2025 restent la source la plus probable de pression à la vente si le prix venait à franchir de manière décisive la fourchette supérieure de l'offre. Leur comportement est bien reflété par le bénéfice net réalisé et la perte nette subie par les détenteurs à long terme, qui reflètent actuellement un régime de distribution nettement plus modéré.

À l'heure actuelle, les détenteurs à long terme réalisent environ 12,8 k BTC par semaine de bénéfice net, ce qui représente un ralentissement substantiel par rapport aux pics du cycle supérieurs à 100 k BTC par semaine. Cette modération suggère que les prises de bénéfices restent actives, mais beaucoup moins agressives que lors des phases de distribution précédentes.

La suite dépendra principalement de la capacité de la demande à absorber cette offre, en particulier celle des investisseurs accumulée au cours du deuxième trimestre 2025. Si le cours ne parvient pas à se maintenir au-dessus de la moyenne réelle du marché, à environ 81 000 dollars, à long terme, le risque d'une phase de capitulation plus profonde, rappelant la période d'avril 2022 à avril 2023, augmenterait considérablement.

Perspectives hors chaîne

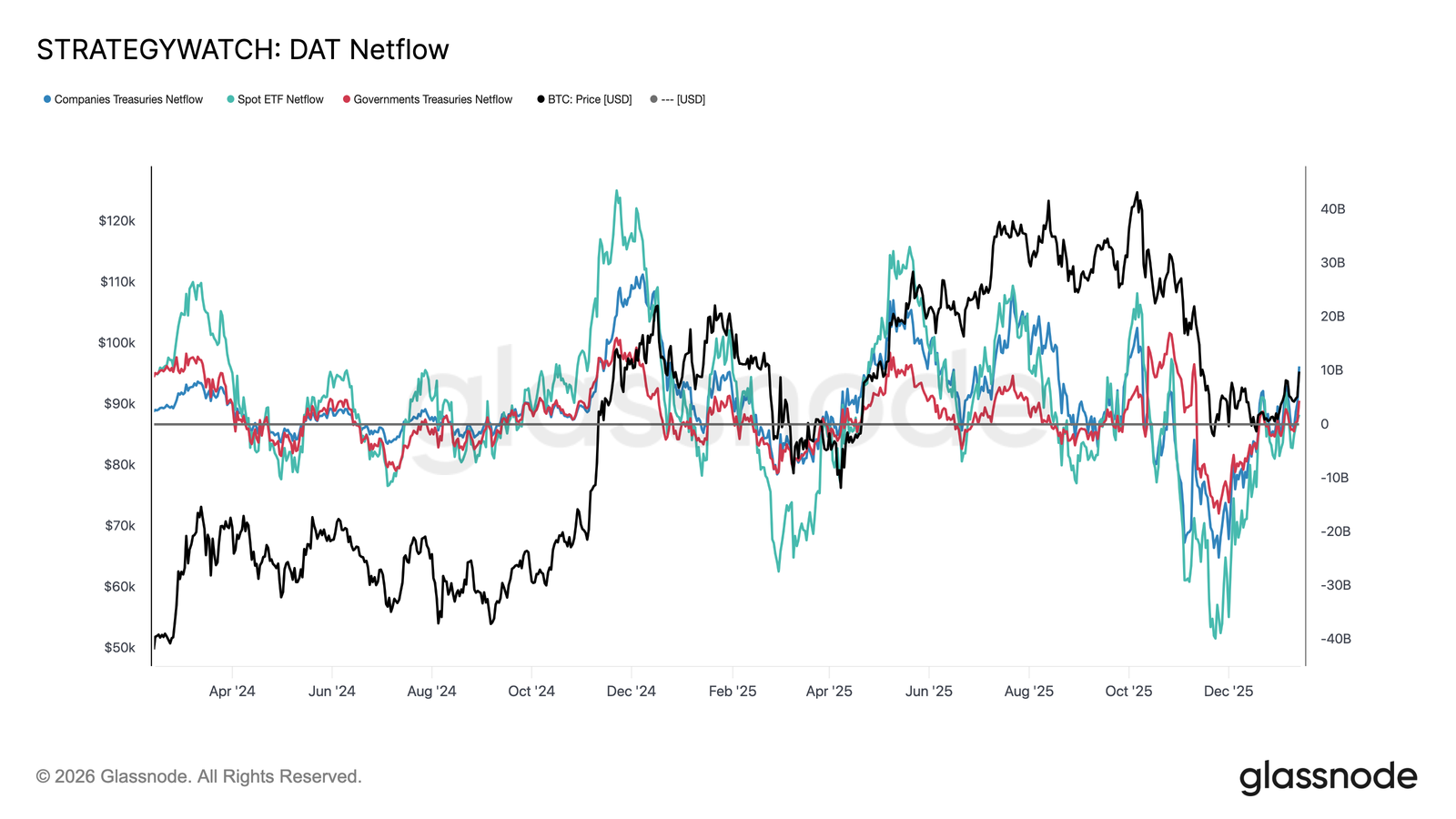

Réinitialisation des flux institutionnels

Les flux des bilans institutionnels ont subi une réinitialisation complète au cours des derniers mois. Après une longue période de sorties massives sur les ETF au comptant, les entreprises et les entités souveraines, les flux nets se sont désormais stabilisés, marquant un épuisement clair de la pression à la vente exercée par les détenteurs structurels à long terme.

Les ETF au comptant ont été les premiers à inverser la tendance, revenant en territoire positif et se repositionnant comme principaux acheteurs marginaux. Depuis leur création, les ETF au comptant ont joué un rôle majeur dans chaque phase d'expansion, et le regain d'afflux qu'ils enregistrent suggère que les allocataires de fonds réels recommencent à reconstruire leur exposition plutôt que de se contenter de spéculer sur la volatilité.

Les flux des trésoreries des entreprises et des entités souveraines se sont également stabilisés, avec des entrées sporadiques autour des phases de consolidation. Cependant, l'accumulation reste inégale et dépendante des événements plutôt que constante.

Dans ce contexte, la demande liée aux bilans agit davantage comme un stabilisateur de prix que comme un moteur de croissance, rendant l'orientation à court terme de plus en plus sensible au positionnement des produits dérivés et aux conditions de liquidité à court terme.

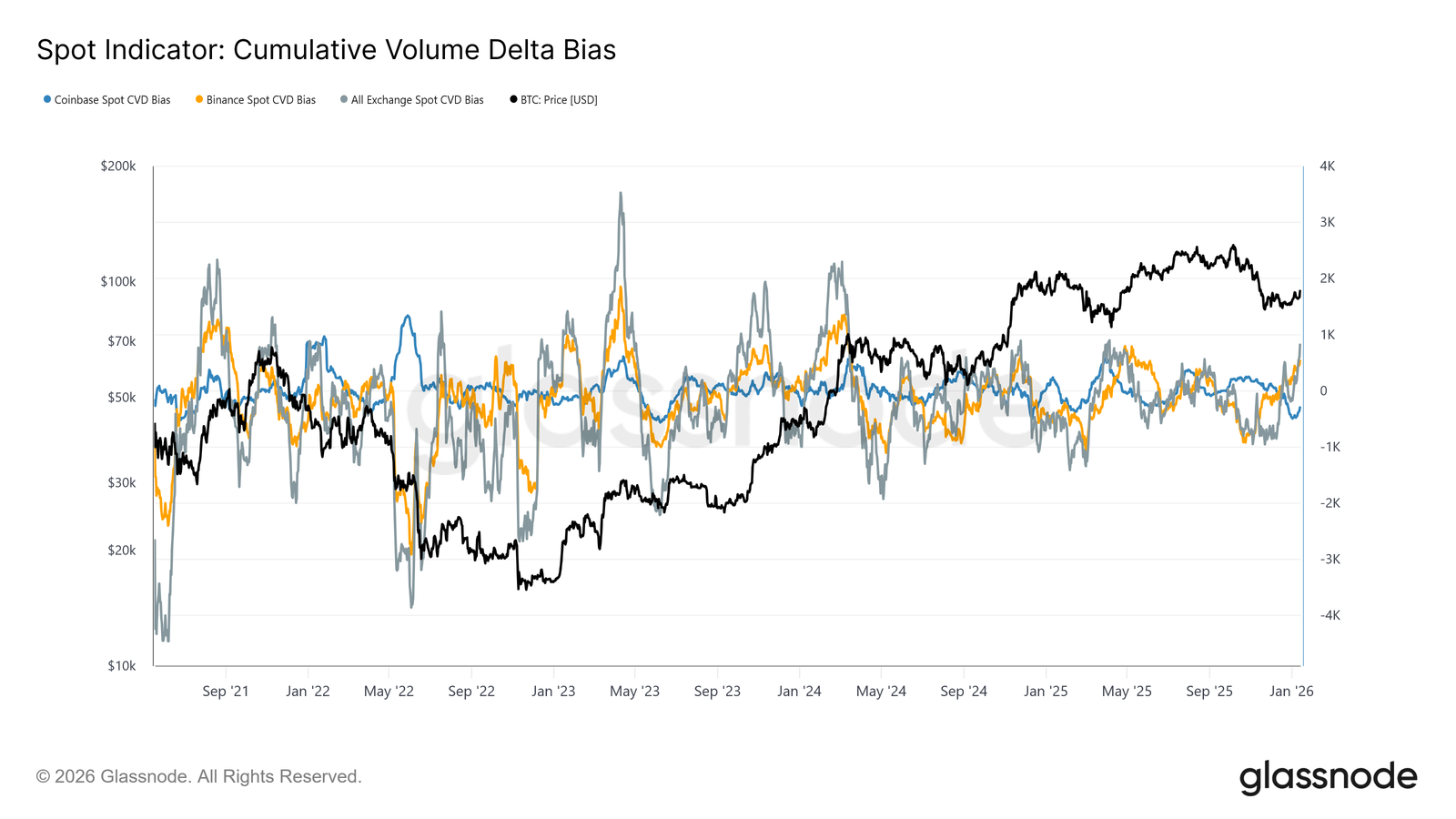

Les flux au comptant redeviennent constructifs

Le comportement du marché au comptant a commencé à s'améliorer après la récente baisse, les mesures CVD de Binance et des bourses agrégées revenant à un régime dominé par les achats. Cela reflète un éloignement de la pression persistante du côté des vendeurs et indique que les acteurs du marché absorbent à nouveau l'offre plutôt que de la distribuer à la hausse.

Dans le même temps, Coinbase, qui a été la source la plus constante d'agressivité à la vente tout au long de la consolidation, a considérablement ralenti son activité de vente. L'assouplissement de la distribution menée par Coinbase a éliminé une source importante d'offre excédentaire, contribuant à stabiliser les prix et à ouvrir la voie à la reprise actuelle.

Si la participation au marché au comptant ne montre pas encore l'accumulation persistante et agressive généralement observée pendant les phases d'expansion complète de la tendance, le retour à une posture d'achat net sur les principales places boursières représente un changement structurel constructif.

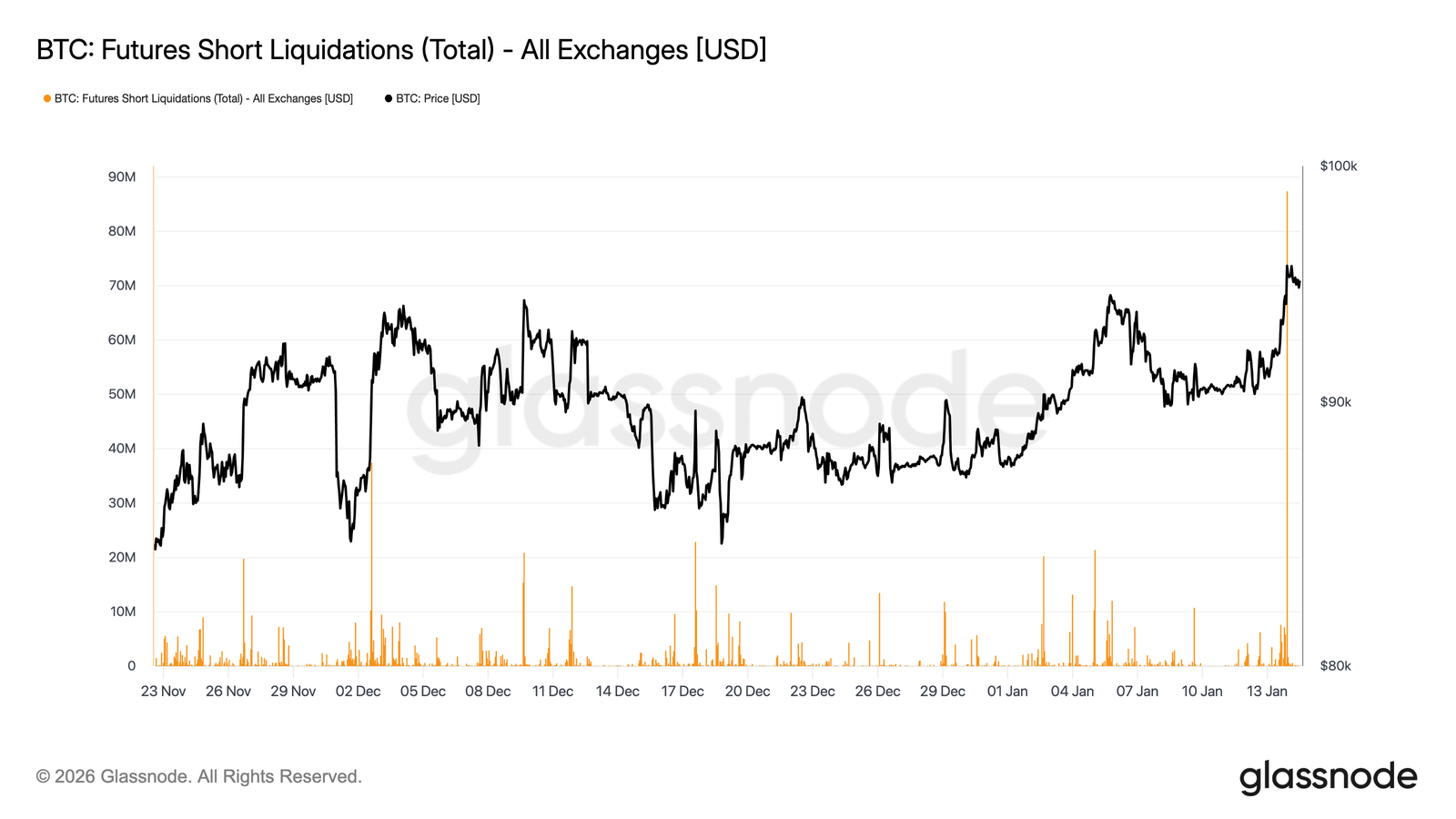

Les traders à terme pressent les positions courtes

Si la poussée vers la zone des 96 000 dollars a été mécaniquement renforcée par les liquidations de positions courtes, elle s'est également déroulée sur un volume relativement faible de produits dérivés.

Le chiffre d'affaires des contrats à terme est resté bien en deçà du niveau élevé observé pendant la majeure partie de l'année 2025, même si les prix ont retrouvé des niveaux plus élevés.

Cela indique que la cassure s'est produite dans un environnement de liquidité relativement faible, où de modestes changements de position ont pu entraîner des réactions disproportionnées des prix. Concrètement, il n'a pas fallu de nouveaux capitaux importants pour forcer les positions courtes à sortir du marché et faire monter les prix au-delà de la résistance.

Le marché dépend donc désormais de la capacité de la demande au comptant et du volume soutenu à intervenir pour soutenir la poursuite de la hausse, ou du risque que celle-ci s'essouffle une fois que la pression d'achat mécanique résultant des couvertures forcées se sera épuisée.

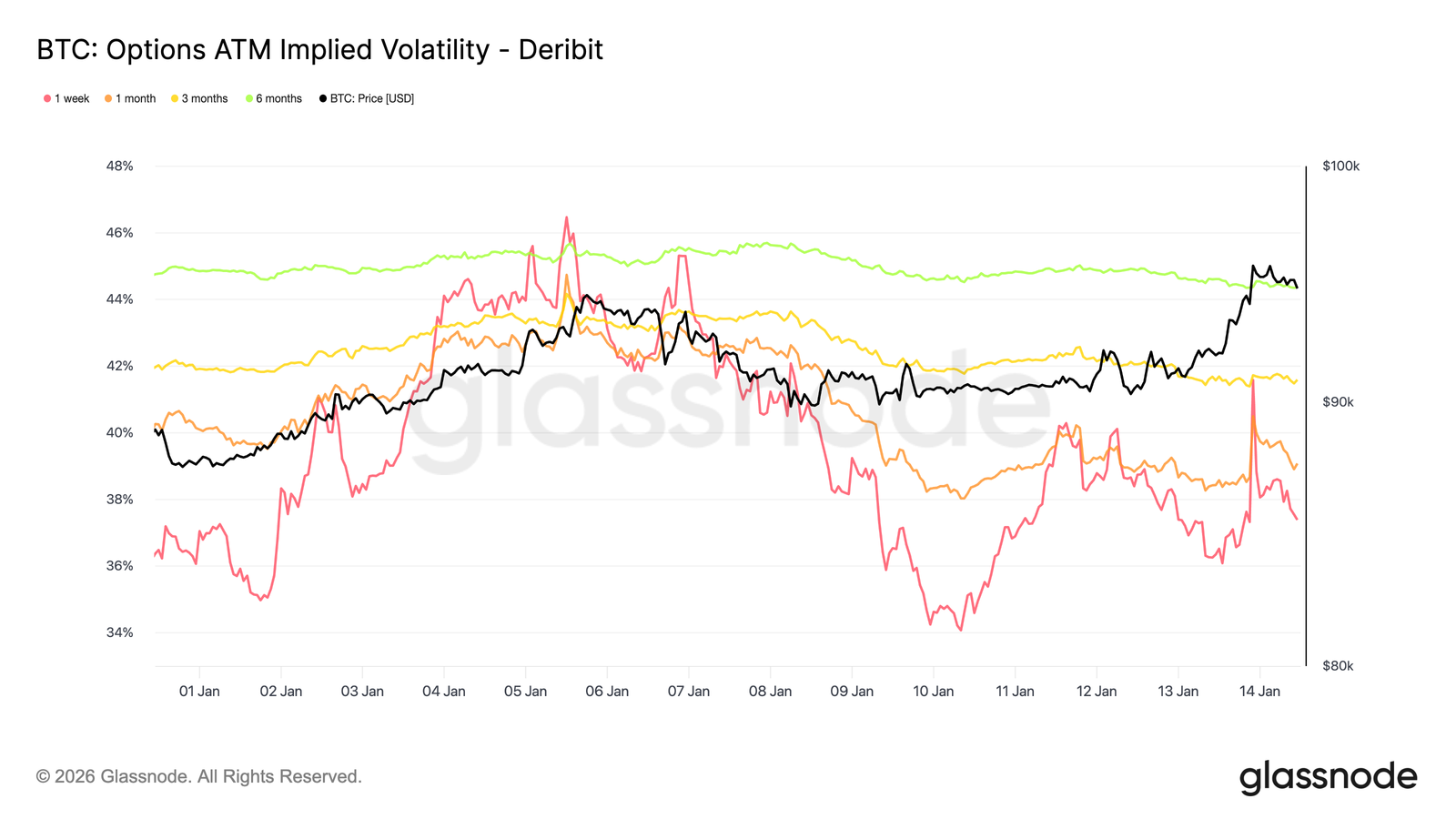

Faible volatilité, risque non résolu

La volatilité implicite reste faible sur l'ensemble de la courbe, renforçant le calme observé dans l'évolution récente des prix. Les échéances à plus long terme ont légèrement baissé, tandis que la volatilité implicite à court terme réagit plus directement aux mouvements au comptant. Ces réactions à court terme ne se propagent toutefois pas vers le haut de la courbe, ce qui indique une demande limitée pour la convexité à court terme.

Cela ne signifie pas que l'incertitude a disparu, mais plutôt que le risque est reporté. Le marché des options n'exprime pas une confiance, mais plutôt l'opinion qu'un réajustement significatif des prix est plus susceptible de se produire plus tard qu'immédiatement.

La volatilité augmente progressivement avec l'échéance, ce qui indique que l'incertitude est attribuée au temps plutôt qu'à un catalyseur spécifique à court terme. La structure des taux s'ajuste en niveau, et non en forme, ce qui correspond à un marché qui s'attend à une stabilité à court terme tout en restant exposé à un risque latent.

Cela est important car la volatilité, qui est contenue par le positionnement plutôt que par la clarté, a tendance à se réévaluer brusquement lorsque les conditions changent.

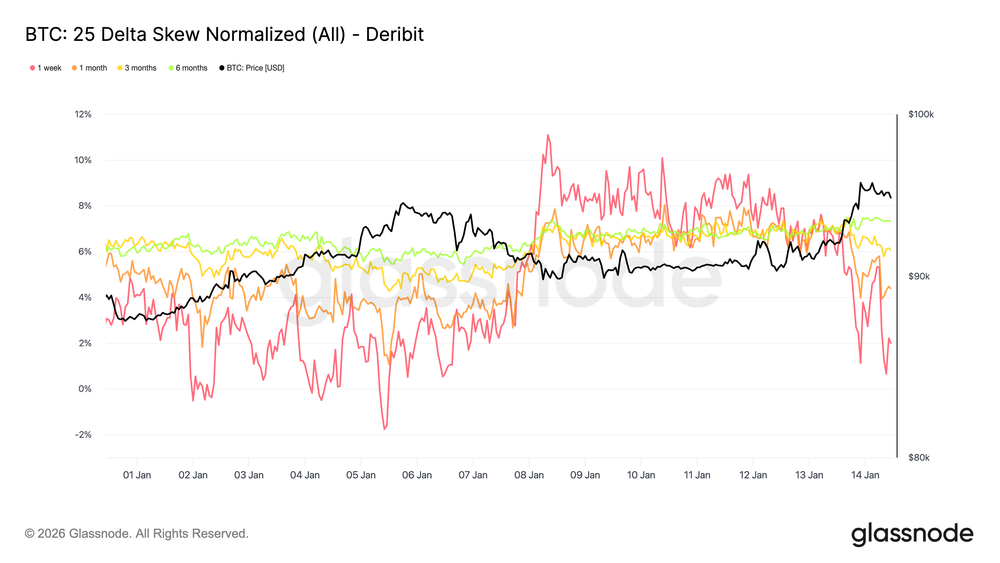

L'asymétrie à la baisse reste fermement intégrée dans les prix

Alors que la volatilité globale reste faible, le skew continue d'intégrer le risque de baisse dans les prix. Le skew delta 25 reste orienté vers les options de vente, en particulier pour les échéances moyennes et longues, ce qui indique une demande persistante de protection contre la baisse à plus long terme, même si le cours au comptant se stabilise et retrouve le niveau de 95 000.

Cela reflète un marché qui est à l'aise avec l'exposition, mais qui n'est pas disposé à s'exposer sans assurance. La protection est maintenue plutôt qu'ajoutée de manière agressive, ce qui traduit une attitude prudente plutôt que stressée. L'asymétrie à court terme s'est brièvement équilibrée avant de revenir en faveur des options de vente, tandis que l'asymétrie à plus long terme n'a guère réagi au retour au-dessus de 95 000.

La coexistence d'une faible volatilité et d'un skew négatif met en évidence une tension importante. Les participants ne se positionnent pas en vue d'une baisse immédiate, mais continuent de payer pour une protection asymétrique.

Cette combinaison est typique des marchés à fourchette limitée où les risques sont reconnus mais ne devraient pas se concrétiser immédiatement.

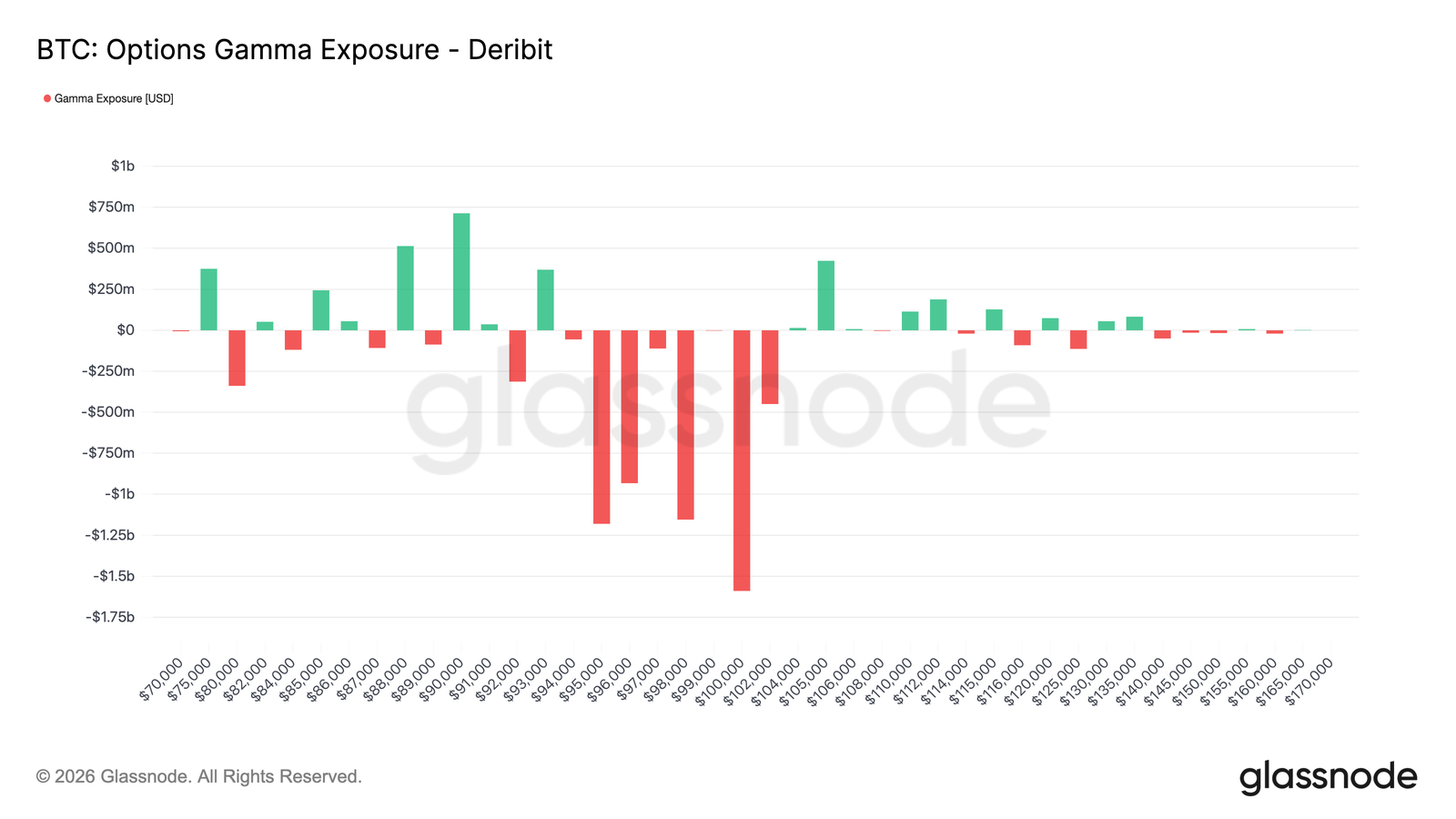

Gamma court et stabilité fragile

La répartition actuelle des prix d'exercice place les courtiers en position gamma court autour du cours au comptant, modifiant ainsi la dynamique à court terme du marché. Dans un environnement gamma court, les flux de couverture n'absorbent plus les fluctuations de prix. Au contraire, ils ont tendance à les renforcer, les courtiers achetant lorsque les prix augmentent et vendant lorsqu'ils baissent.

Avec un cours au comptant oscillant autour de 95 000-96 000 au moment de la rédaction du présent document, le prix est passé dans une zone gamma court qui s'étend approximativement de 94 000 à 104 000.

Dans cette fourchette, une évolution soutenue des prix, soutenue par le volume, est plus susceptible de déclencher des flux de couverture directionnels, augmentant ainsi le potentiel d'une évolution plus rapide vers des prix d'exercice élevés proches, y compris le niveau de 100 000.

Cette structure crée une forme fragile de stabilité. La volatilité peut rester faible tant que le prix est contenu, mais une fois que la dynamique s'est développée, les mouvements sont plus susceptibles de s'accélérer que de s'estomper.

Dans ce contexte, le calme des prix reflète davantage le positionnement que l'équilibre, exposant davantage le marché à une réévaluation brutale qu'à un ajustement progressif.

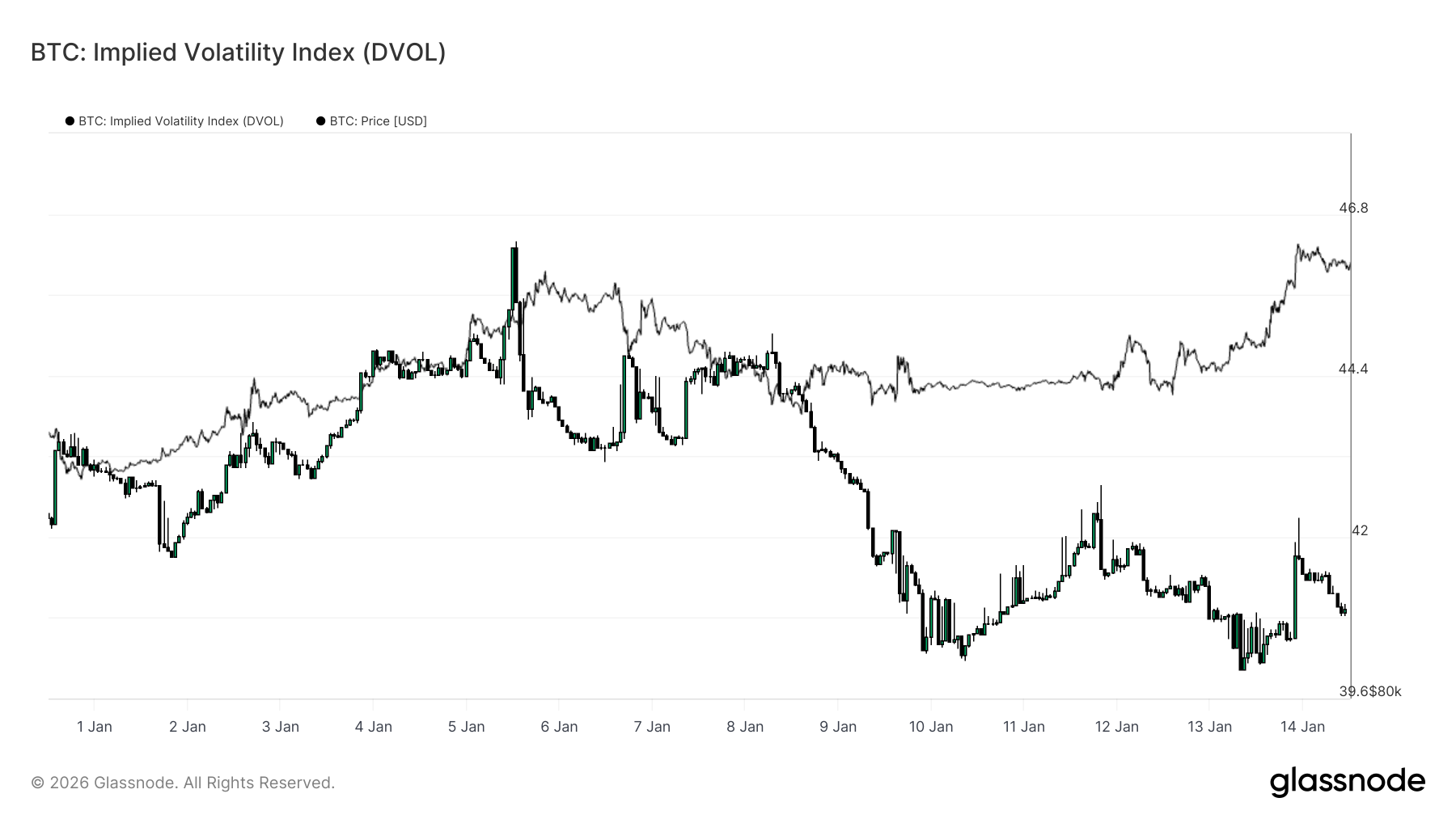

Le DVOL confirme que la volatilité est reportée

L'indice de volatilité implicite (DVOL) offre une vue d'ensemble de l'incertitude implicite des options en agrégeant la volatilité entre les prix d'exercice et les échéances. Contrairement à la volatilité implicite à parité, qui reflète les prix à un point spécifique de la courbe, le DVOL capture le niveau global de volatilité intégré par le marché.

À l'heure actuelle, le DVOL reste relativement bas et stable, même si le cours au comptant a franchi des niveaux clés. Cela confirme ce que la structure des taux et l'asymétrie suggèrent déjà : le marché des options ne paie pas pour une volatilité immédiate. L'incertitude est reconnue, mais elle ne se traduit pas par une augmentation du prix global de la volatilité.

Il est important de noter que cette faible valeur de DVOL coïncide avec un skew orienté à la baisse et un positionnement gamma court près du cours au comptant. La volatilité n'est donc pas comprimée par la stabilisation des flux de couverture, mais simplement différée au niveau superficiel.

Cette combinaison crée des conditions dans lesquelles la volatilité peut rester latente, mais être réévaluée de manière brutale dès qu'un catalyseur oblige à ajuster les positions.

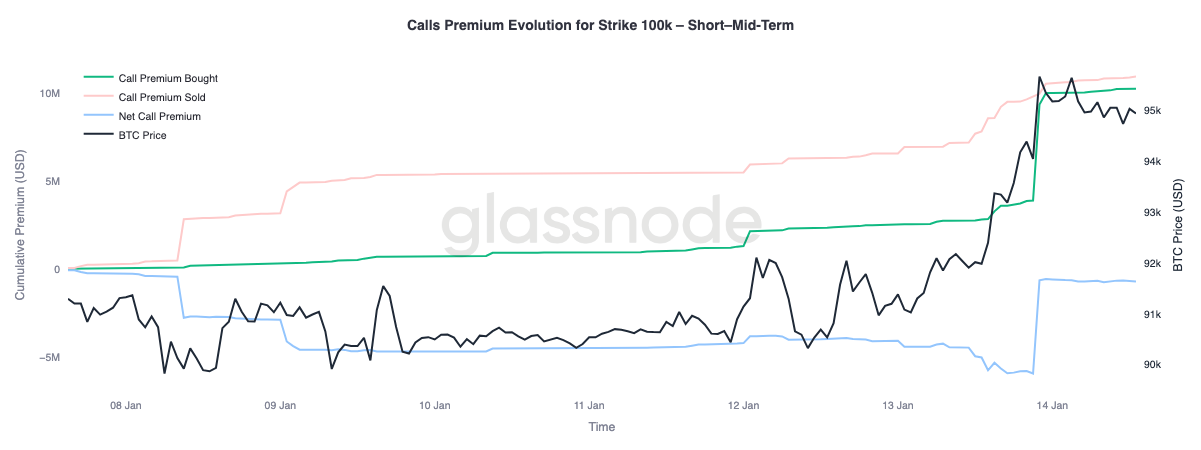

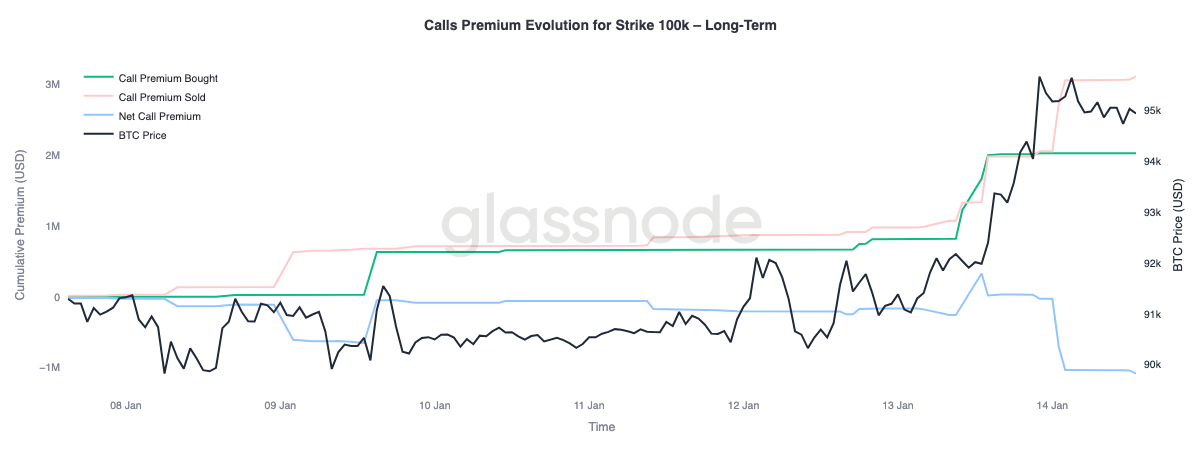

Les signaux de prime d'achat indiquent une hausse conditionnelle

Un examen plus approfondi du comportement de la prime du prix d'exercice de 100 000 souligne une divergence claire entre les échéances. Ce niveau reste le prochain seuil psychologique important, et les flux d'options montrent comment le marché se positionne autour de celui-ci.

Sur les échéances à court et moyen terme, jusqu'à environ trois mois, les primes d'achat d'options d'achat ont largement dépassé les primes de vente d'options d'achat.

Ce déséquilibre a entraîné une hausse de la prime nette d'achat d'options d'achat, indiquant une demande active d'exposition à la hausse à court terme à mesure que le cours au comptant se rapproche de ce niveau.

En revanche, les échéances à plus long terme affichent un comportement inverse. À mesure que le cours au comptant remontait, les primes d'achat d'options d'achat plus élevées sur la courbe ont été utilisées comme des opportunités de vendre à la hausse.

Cette divergence suggère que le marché se positionne en vue d'un éventuel nouveau test de la zone des 100 000, tout en exprimant simultanément une hésitation quant à une acceptation durable au-dessus de ce niveau à plus long terme. La hausse est visée de manière tactique à court terme, mais monétisée à plus long terme.

Conclusion

Le bitcoin est entré dans une phase de transition marquée par une stabilisation des flux structurels, une amélioration du comportement au comptant et un complexe de produits dérivés toujours façonné par le risque de volatilité différée.

La distribution des détenteurs à long terme a ralenti, les flux des bilans institutionnels se sont stabilisés et les marchés au comptant ont commencé à revenir à des régimes dominés par les achats, ce qui suggère qu'une grande partie de la pression vendeuse de fin 2025 a désormais été absorbée.

Toutefois, le récent passage à la zone des 96 000 dollars a été davantage motivé par une dynamique de positionnement mécanique que par une demande organique généralisée.

La liquidité des contrats à terme reste faible et la participation au marché au comptant, bien qu'en amélioration, n'affiche pas encore l'accumulation persistante généralement observée lors d'une expansion tendancielle complète.

Pour le premier trimestre, la configuration sous-jacente semble de plus en plus constructive. Avec l'atténuation de la pression à la vente et le report plutôt que la disparition du risque de volatilité, des flux relativement modestes pourraient à nouveau générer des réactions disproportionnées des prix.

Si l'accumulation au comptant et la demande institutionnelle tirée par les ETF continuent de se reconstituer, la phase de consolidation actuelle pourrait servir de base à une nouvelle expansion de la tendance.