Anticiper la Suite

Le marché haussier actuel présente plusieurs similitudes structurelles avec le cycle 2015-2018. Nous explorons cette idée du point de vue du profil d'amortissement, de la performance des prix et de la variation de la capitalisation réalisée.

Le marché haussier actuel présente plusieurs similitudes structurelles avec le cycle 2015-2018. Nous explorons cette idée du point de vue du halving, de la performance des prix et des variation dans la capitalisation réalisée. Nous nous penchons également sur les idées fausses concernant les réserves des exchanges, en aidant à comprendre combien de BTC sont sous la garde de ces grandes entités.

Résumé

- Croissance cyclique du marché : Le taux d'appréciation du prix du BTC a diminué de cycle en cycle. Le profil de ce cycle ressemble beaucoup à celui du cycle 2015-2017. Les cycles précédents laissent également entrevoir une phase d'accélération du marché haussier, qui tend à se produire à cette période.

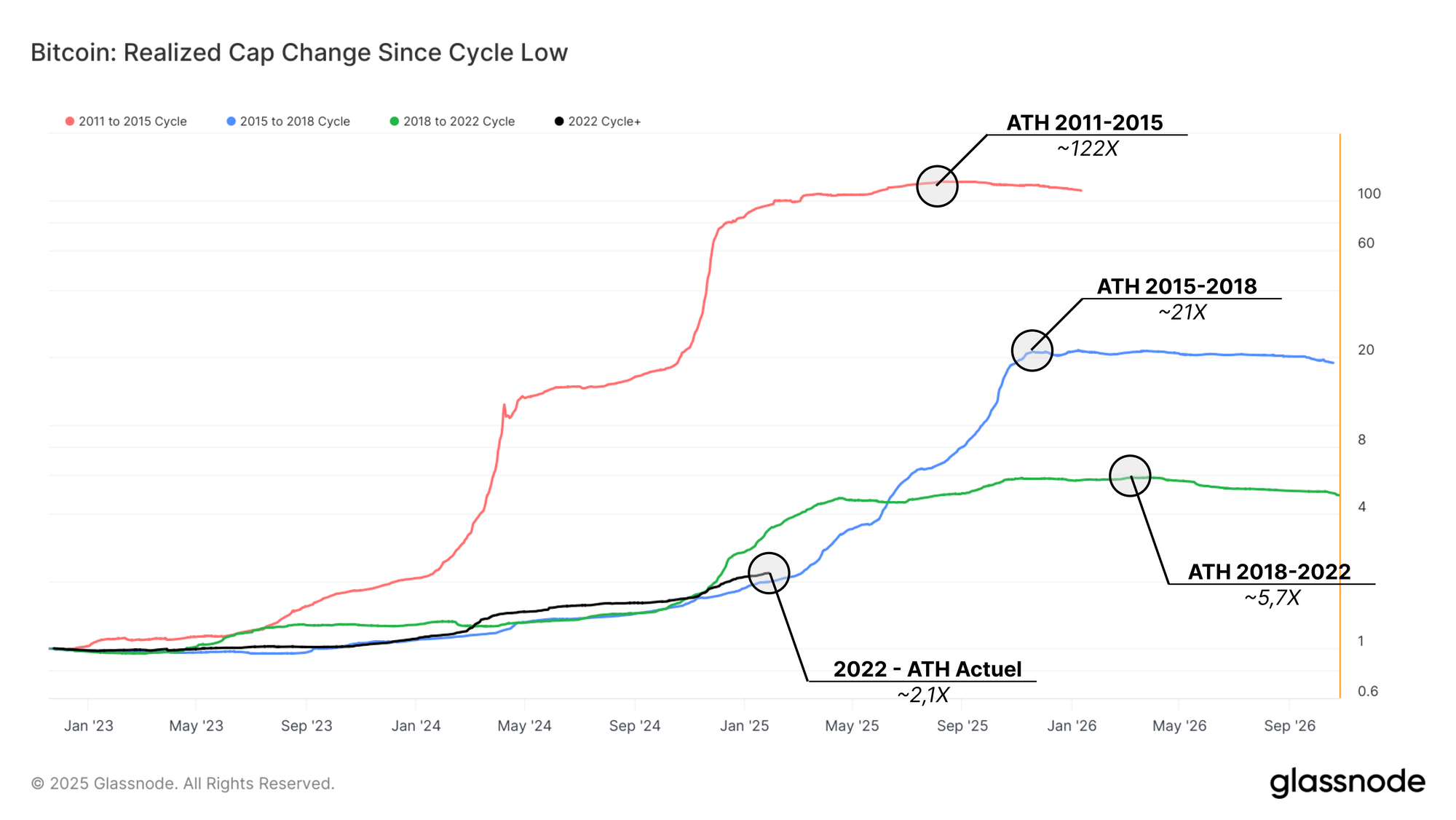

- Croissance de la capitalisation réalisée : La capitalisation réalisée a augmenté de 2,1x jusqu'à présent, en dessous du pic de 5,7x du dernier cycle et s'aligne sur le cycle 2015-2018 à ce stade. La phase d'euphorie n'a pas encore eu d'impact sur la capitalisation réalisée, ce qui indique qu'il existe une marge de manœuvre pour une nouvelle expansion du marché.

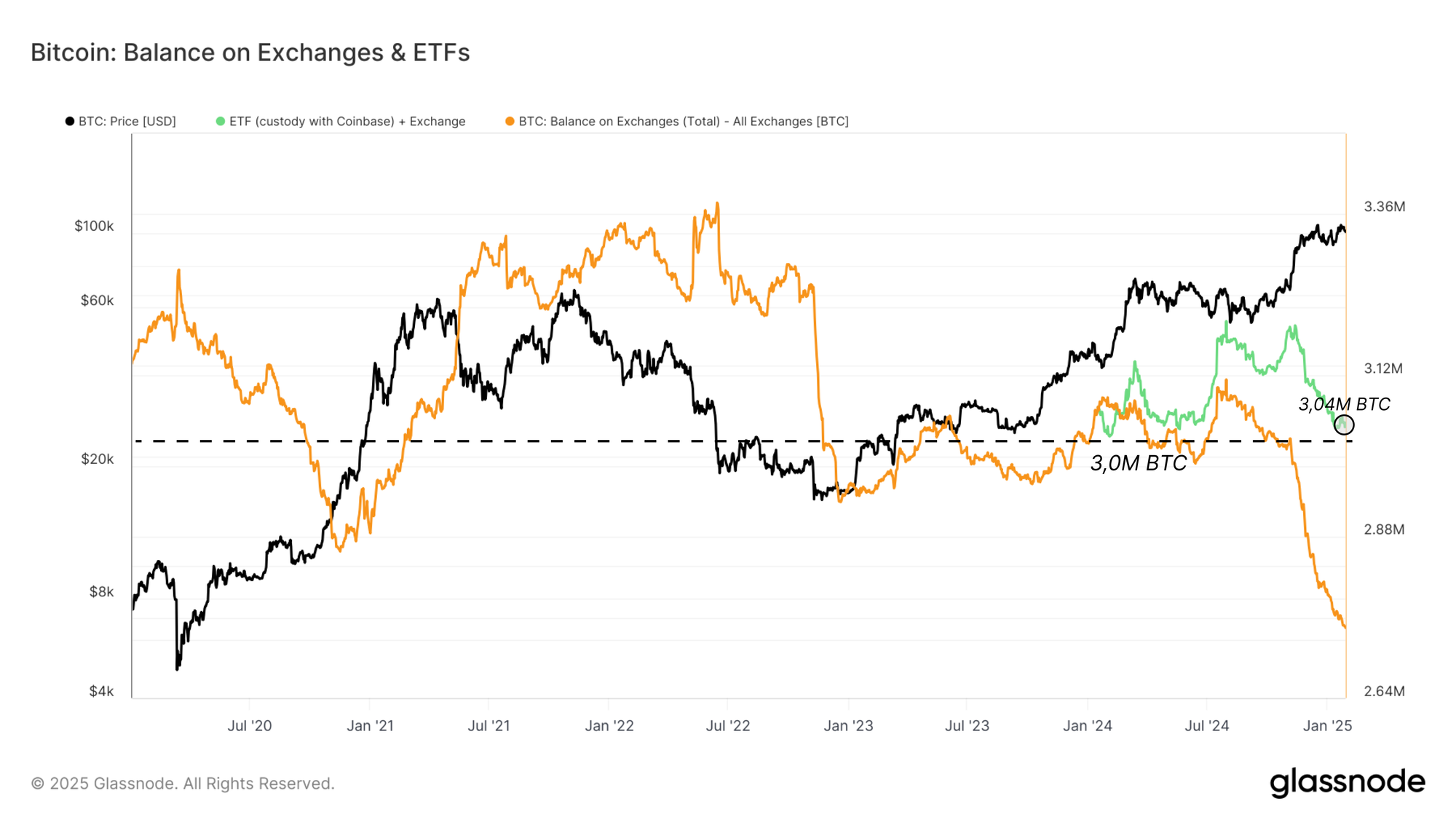

- Réserves d'exchanges & portefeuilles des ETF : Nous estimons que la récente baisse des réserves des exchanges vers 2,7 millions de BTC est principalement due à la migration de l'offre vers les portefeuilles des ETF, dont beaucoup sont gérés par des dépositaires tels que Coinbase. Les soldes combinés des exchanges et des ETF sont restés stables à environ 3 millions de BTC, ce qui reflète un changement dans la structure du marché plutôt qu'un choc de l'offre.

- Aperçu de la rotation du capital : Les marchés haussiers se caractérisent par le fait que les détenteurs à long terme distribuent des BTC à de nouveaux investisseurs. Les récentes tendances de rotation des capitaux ont permis à la tendance haussière du BTC de se maintenir sur les 100 000 dollars, ce qui souligne le rôle clé des nouveaux acheteurs dans le soutien de l'élan des prix.

Évolution Cyclique du BTC

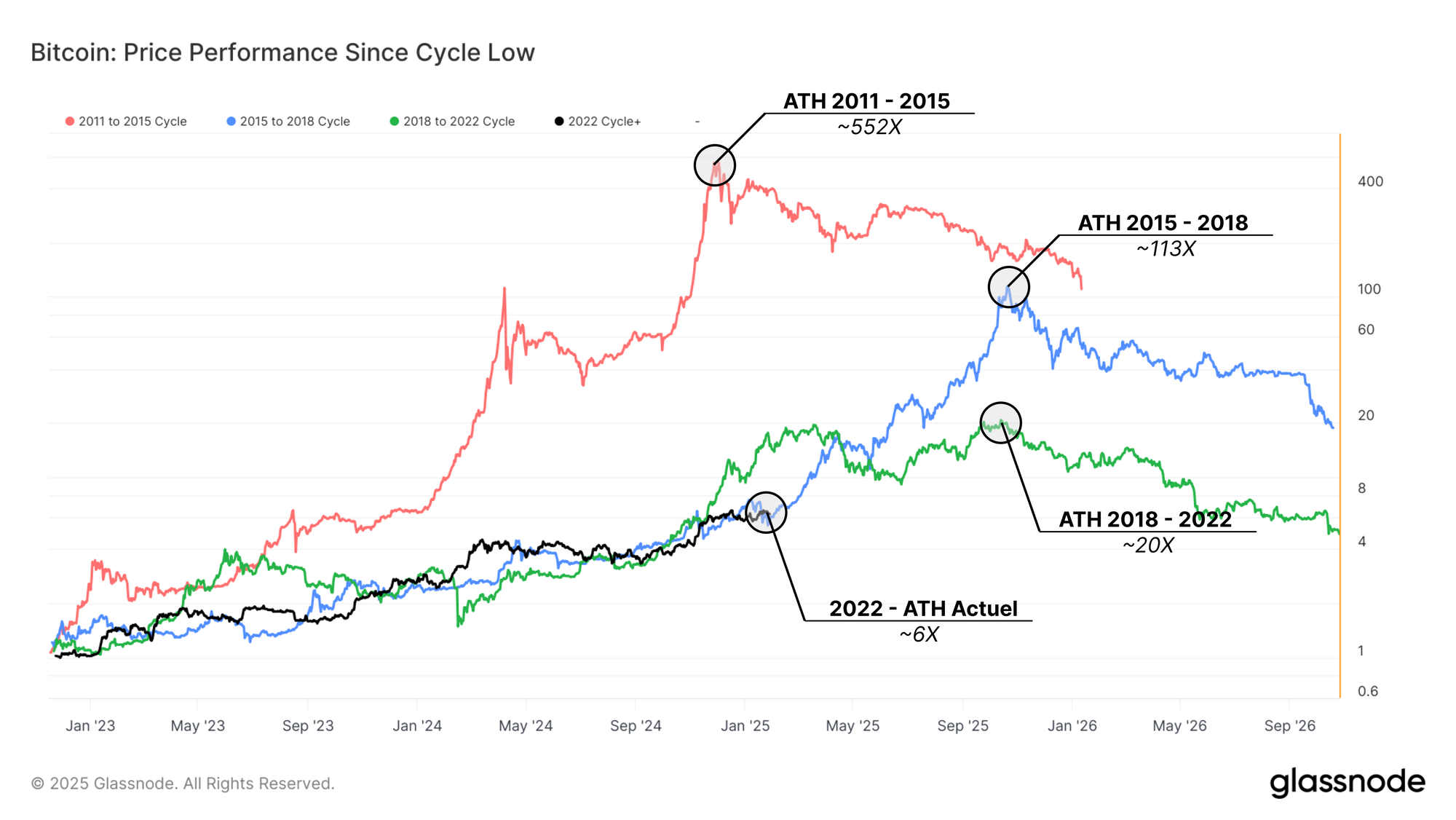

Pour commencer notre analyse, nous comparons l'évolution des cours des quatre derniers cycles de marché. Cela permet de replacer le cycle haussier actuel dans le contexte des tendances historiques.

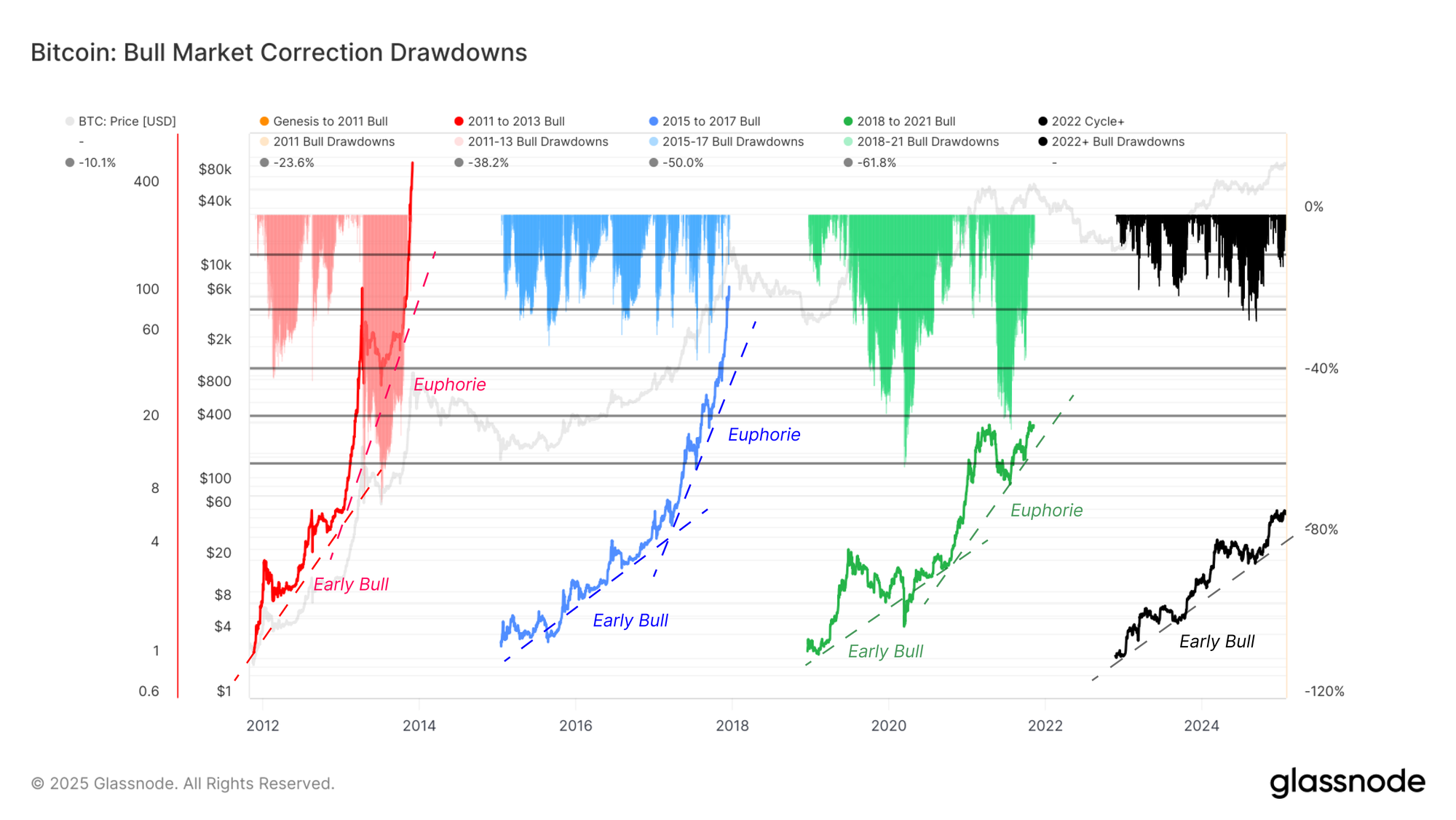

Le graphique ci-dessous illustre la performance du cours du BTC par rapport aux creux cycliques, et le graphique suivant présente le profil de baisse pendant les marchés haussiers.

L'analyse de ces deux graphiques permet de dégager quelques grandes tendances :

- Diminution de la croissance : Le taux d'appréciation des prix a diminué à chaque cycle, reflétant la maturité continue du marché et l'augmentation du capital nécessaire pour faire croître l'actif.

- Dimension des baisses : Les baisses du cycle actuel se situent généralement entre les niveaux de Fibonacci de 10,1 % et 23,6 % et ressemblent beaucoup au cycle 2015-2017.

- Phases du marché haussier : Les cycles haussiers se caractérisent généralement par une phase initiale de croissance lente (début du cycle haussier), suivie d'une période d'expansion rapide des prix (euphorie haussière).

La position actuelle du cycle 2023-25 par rapport au plus bas atteint à la fin de 2022 correspond à une transition possible vers la deuxième phase euphorique.

Les deux cycles précédents ont connu une accélération marquée de la performance des prix à cette période, sous l'effet d'un afflux d'attention et de demande.

Le cycle actuel reflète les tendances observées lors du cycle 2015-2018, un marché principalement axé sur le spot en raison de l'absence de produits dérivés développés et d'infrastructure pour les stablecoins.

Cependant, la performance globale de ce cycle a culminé à plus de 100 fois le rendement par rapport au niveau le plus bas, ce qui est sans doute très peu probable étant donné le prix de départ de 15 600 $ de ce cycle.

Néanmoins, nous pouvons nous appuyer sur cette analyse en utilisant le profil du correction pendant les tendances haussières.

Bien que le BTC se possède à une capitalisation boursière supérieure de plusieurs ordres de grandeur, la baisse typique par rapport au sommet local a rarement dépassé -25 %.

Cela reflète le profil de demande impressionnant qui a émergé pour le BTC ces dernières années, en partie en raison de son acceptation en tant qu'actif majeur de la finance et du rôle des ETF spot en tant que nouvelle source de demande.

Le Moteur du Marché Haussier

Pour approfondir les phases et les moteurs des marchés haussiers, nous pouvons examiner l'évolution de la capitalisation réalisée depuis chaque bottom cyclique.

Cet outil permet de visualiser l'afflux net de capitaux déployés sur le marché, offrant ainsi un aperçu de la demande qui alimente les hausses cycliques du BTC.

Au cours du cycle 2011-2015, la capitalisation réalisée a été multipliée par 122, résultat d'une adoption exponentielle au début du cycle.

Cependant, à mesure que le marché mûrissait, les ratios de croissance ont diminué à chaque cycle, ce qui témoigne de la transition du BTC vers un marché structurellement mature.

Pour le cycle actuel, la capitalisation réalisée a augmenté de 2,1 fois jusqu'à présent - bien en dessous du pic de 5,7 fois du cycle précédent, mais montrant à nouveau des similitudes avec le cycle 2015-2018.

Nous pouvons également observer un changement clair lorsque chaque cycle entre dans la phase d'euphorie, où la capitalisation réalisée augmente fortement (en échelle logarithmique).

Selon cette mesure, le marché n'est pas encore totalement entré dans cette phase de croissance exponentielle de la capitalisation réalisée, ce qui suggère qu'il pourrait y avoir une marge de progression si la demande s'accélérait à partir d'ici.

Cette idée est probablement contrebalancée par la taille considérablement plus importante du BTC aujourd'hui, qui nécessite beaucoup plus de capital pour suivre une trajectoire similaire.

Rotation du Capital

Le moteur sous-jacent de l'augmentation de la capitalisation réalisée est la prise de profit des investisseurs à long terme (LTH).

Nous introduisons un cadre pour suivre la rotation du capital de ces investisseurs à long terme vers les nouveaux acheteurs, ce qui donne une vision plus claire des dynamiques de l'offre pendant les marchés haussiers.

Dans les marchés haussiers, les détenteurs à long terme dépensent des BTC dormants depuis longtemps pour réaliser leurs profits, tandis que les nouveaux acheteurs absorbent cette offre à des prix plus élevés.

La durabilité d'un marché haussier dépend fortement de l'agressivité de la demande, qui entraîne l'appréciation des prix et maintient le momentum.

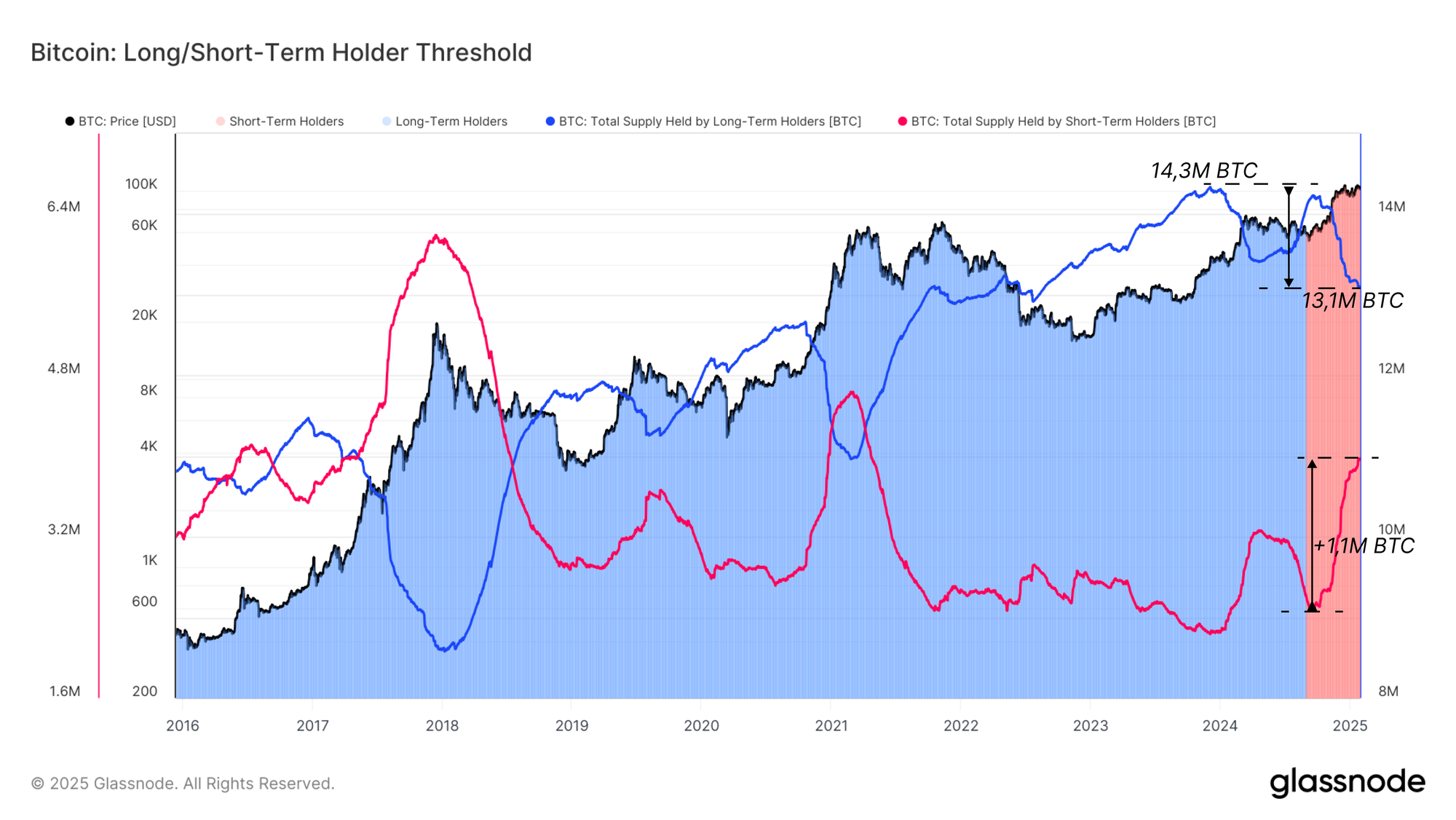

Le graphique ci-dessous illustre cette rotation du capital au cours des marchés précédents, avec 1,2 million BTC changeant de mains depuis l'ATH de l'offre des LTH de 14,3 millions BTC en décembre 2023.

Au cours du récent rallye au-dessus de 100 000 dollars, 1,1 million de BTC ont été transférés des détenteurs à long terme vers les détenteurs à court terme (STH), ce qui représente un afflux impressionnant de demande pour absorber cette offre à des prix supérieurs à 90 000 dollars.

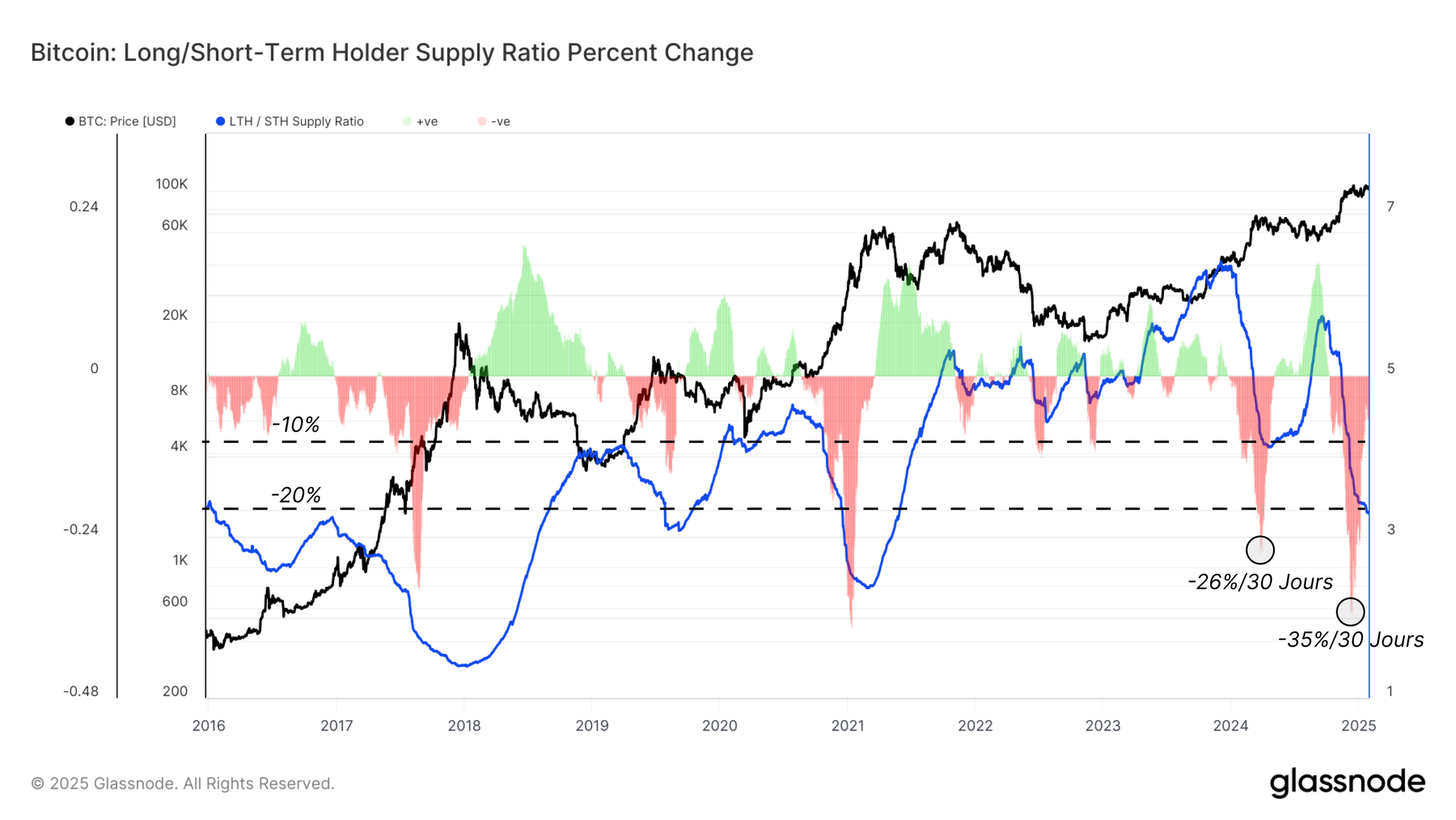

Le taux de distribution de l'offre donne d'autres indications sur le comportement des investisseurs et peut être considéré comme la pression exercée à court terme par les vendeurs.

Le graphique montre le rapport entre l'offre à long terme et l'offre à court terme, révélant cette dynamique de distribution au fil du temps.

Une tendance à la hausse indique une prédominance des comportements d'accumulation et de HODLing, car moins de BTC anciens sont dépensées et plus de BTC migrent vers le statut de détenteur à long terme. À l'inverse, une baisse de ce ratio indique une forte distribution des LTH.

Le taux de variation mensuel de ce ratio met en évidence deux vagues principales de distribution qui se sont produites au cours du cycle 2023-25, d'une ampleur comparable à celles du début 2021 et de la fin 2017.

Dans chaque cas, le marché s'est redressé pendant plus d'un mois après le pic des ventes, ce qui suggère qu'une diminution des ventes laisse une marge de manœuvre à la demande pour pousser les prix à la hausse.

Cependant, la demande a fini par s'épuiser et le marché a commencé à revenir à une phase dominante de HODLing au cours du marché baissier qui a suivi.

Ces mesures démontrent l'interaction entre l'activité des détenteurs à long terme et le rôle de la rotation du capital dans le maintien de la dynamique haussière du marché.

Méprise sur les Réserves des Exchanges

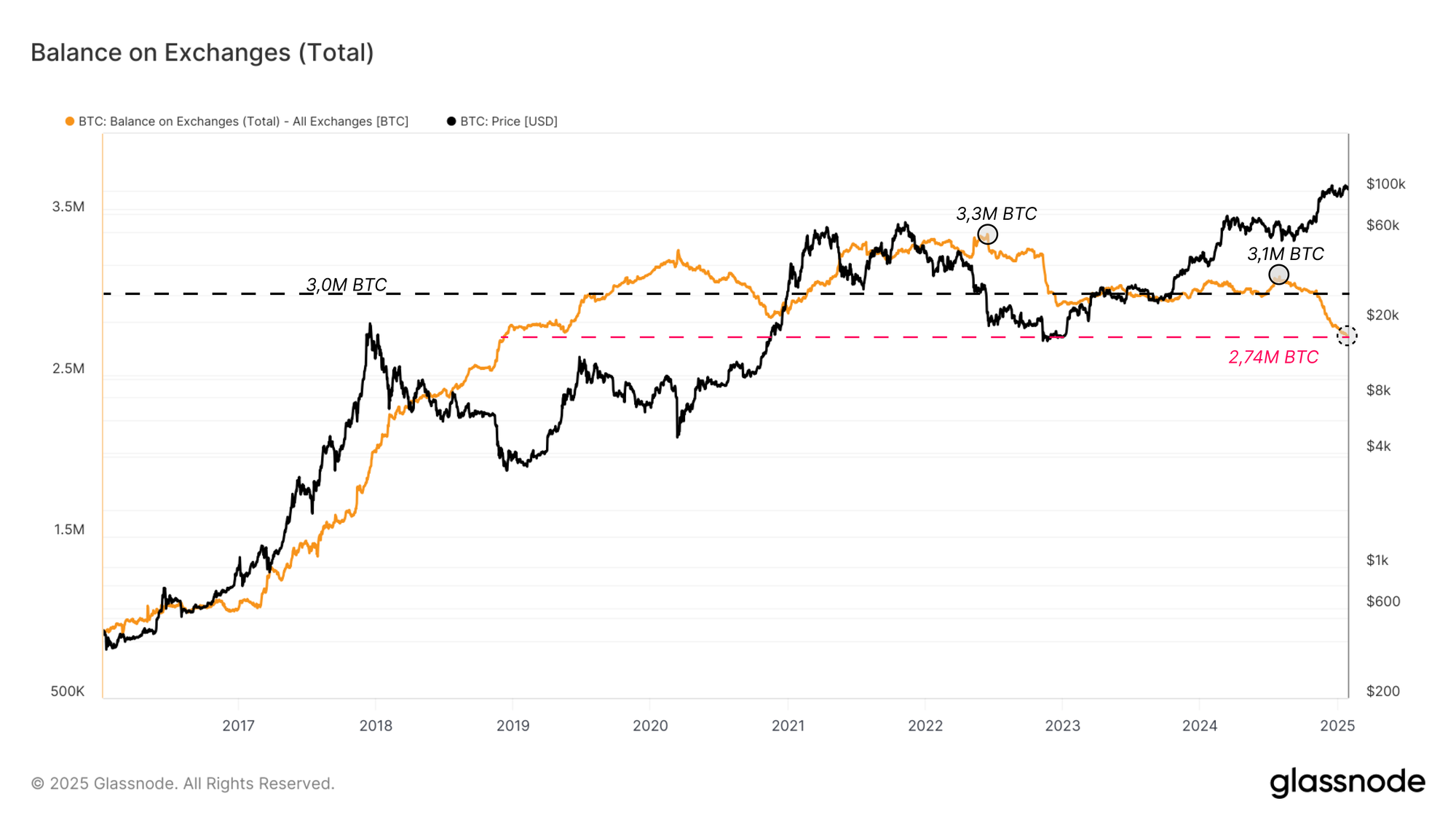

Il existe une idée fausse largement répandue concernant la baisse des réserves des exchanges au cours de ce cycle et ses implications potentielles pour la structure du marché.

Les soldes de BTC sur les exchanges centralisés sont tombés à 2,7 millions de BTC, contre 3,1 millions de BTC en juillet 2024.

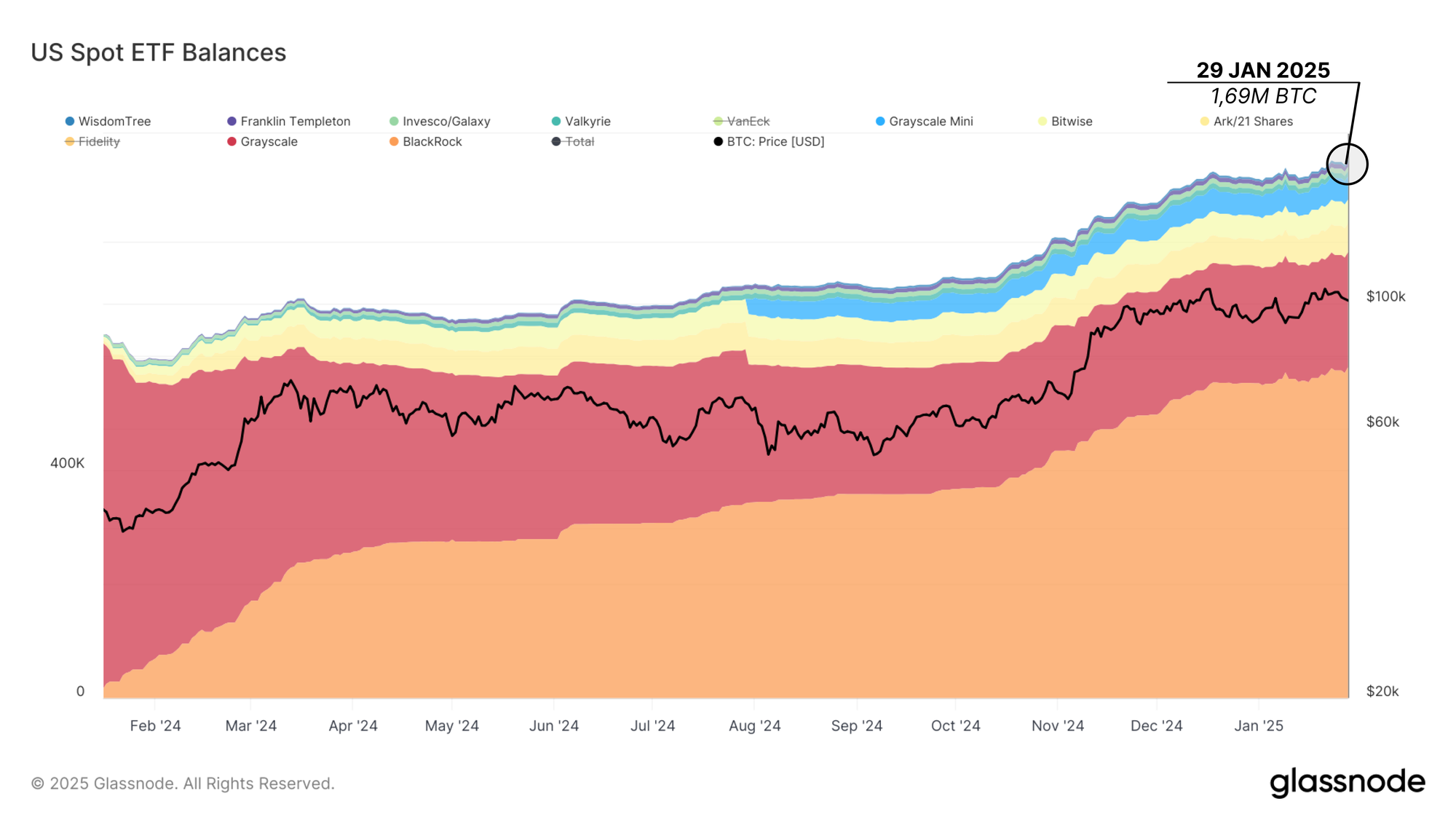

Alors que beaucoup interprètent ce phénomène comme une forme de choc de l'offre causé par le retrait massif de BTC par des investisseurs individuels - ce qui pourrait créer une pression à la hausse sur les prix - nous pensons que la majeure partie de cette baisse est due à la redistribution des BTC vers les portefeuilles des ETF gérés par des dépositaires tels que Coinbase.

Après que la SEC a approuvé les ETF Bitcoin Spot en janvier 2024, huit des onze ETF Spot ont choisi Coinbase comme dépositaire.

À mesure que la demande pour les ETF augmentait, une migration importante des BTC des exchanges vers des dépositaires institutionnels s'est produite.

Pour plus de clarté, les étiquettes appliquées par Glassnode aux réserves des exchanges considèrent à la fois les portefeuilles des exchanges et ceux de la garde de Coinbase au sein de l'"entité Coinbase".

Afin de tenir compte de tous les ETF, nous pouvons prendre les actifs sous gestion des ETF restants qui n'utilisent pas la garde de Coinbase (FBTC et HODL) et les ajouter au solde total des exchanges.

En tenant compte de la croissance nette des actifs sous gestion de ces ETF depuis leur création, le solde combiné des exchanges et des réserves des ETF a oscillé autour de 3 millions de BTC, soit le même niveau que celui détenu par les exchanges seules en janvier 2024.

Par conséquent, la baisse apparente des soldes des exchanges depuis novembre est plus susceptible de représenter un changement dans la structure du marché qu'une réduction globale de l'offre disponible due à des retraits individuels.

Conclusion

Le rallye du BTC reflète un marché qui arrive à maturité avec une croissance cyclique globale réduite, des baisses modérées et une expansion progressive de la capitalisation réalisée.

Bien qu'inférieure aux pics précédents, la croissance de 2,1 fois la capitalisation réalisée du cycle actuel s'aligne sur le cycle 2015-2018, ce qui laisse une marge pour une expansion due à l'euphorie à plus long terme.

Nous avons également précisé que la baisse des soldes des exchanges, largement évoquée, n'est pas le signe d'un épuisement drastique si l'on tient compte de la migration de l'offre vers les ETF.

Par conséquent, l'idée d'un choc imminent de l'offre dû à la baisse des soldes des exchanges est inexacte. Au contraire, la rotation des capitaux des détenteurs à long terme vers les nouveaux investisseurs reste le principal moteur des cycles de marché.

Après deux vagues de distribution, la taille et le taux de rotation du capital du cycle actuel reflètent les marchés haussiers de la fin 2017 et du début 2021.

Cela suggère qu'une phase d'épuisement de la demande pourrait suivre à court terme, conduisant potentiellement à un sentiment prédominant de HODLing sur le marché.

Code Promotionnel - Affiliation

Notre programme d'affiliation récompense nos créateurs de contenu en leur offrant une part des revenus que vous avez aidé à générer.

En utilisant le lien d'affiliation de nos traducteurs officiels, vous pouvez bénéficier d'une réduction de -20% sur l'achat de votre nouvel abonnement à Glassnode.

Soutenez Prof. Chaîne en utilisant le lien d'affiliation suivant ou en cliquant sur le logo ci-bas : https://studio.glassnode.com/partner/profchaine

Clause de non-responsabilité : Ce rapport ne fournit aucun conseil en matière d'investissement. Toutes les données sont fournies à titre d'information uniquement.

Aucune décision d'investissement ne doit être basée sur les informations fournies ci-haut et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes des exchanges présentés sont dérivés de la base de données de Glassnode, qui sont rassemblées à la fois grâce à des informations d'exchanges officiellement publiées et à des algorithmes de clustering propriétaires.

Bien que nous nous efforcions d’assurer la plus grande précision dans la représentation des soldes des exchanges, il est important de noter que ces chiffres ne reflètent pas toujours l’intégralité des réserves d’un exchange, en particulier lorsque les ce dernier s’abstient de divulguer ses adresses officielles.