Le Stress s'Accumule

Le BTC se consolide avec des volumes modérés, alors que les offres au comptant se reconstituent lentement et que les marchés d'options adoptent une attitude de plus en plus défensive.

Le BTC se consolide avec des volumes modérés, alors que les offres au comptant se reconstituent lentement et que les marchés d'options adoptent une attitude de plus en plus défensive.

Résumé

- Le Bitcoin reste proche des niveaux clés de coût sur la chaîne, où le soutien est mis à l'épreuve, et il faut faire preuve de conviction pour éviter une nouvelle faiblesse structurelle.

- La situation des détenteurs à court terme reste fragile, et tout échec à regagner les bandes de rentabilité clés expose les acheteurs récents à une nouvelle pression à la vente.

- Le comportement général des détenteurs reste défensif, ce qui suggère qu'il s'agit d'un régime de consolidation davantage motivé par l'absorption que par l'expansion.

- La liquidité reste la variable décisive, car la stabilité des prix persiste malgré une participation réduite, mais la poursuite de la cassure nécessite toujours une demande soutenue.

- Les flux des ETF au comptant se stabilisent, la moyenne sur 30 jours revenant vers un niveau neutre après des sorties soutenues, ce qui réduit la pression mécanique à la vente.

- Le biais CVD au comptant s'améliore sur toutes les places, sous l'impulsion de Binance, ce qui indique un retour d'une pression marginale à l'achat, bien que Coinbase reste relativement stable.

- L'effet de levier des contrats à terme perpétuels reste modéré, le financement étant largement neutre et les positions spéculatives restant prudentes et facilement ébranlables.

- Les marchés d'options s'orientent vers une protection à la baisse, avec un biais baissier, une volatilité implicite élevée à court terme et un gamma des courtiers passant sous zéro, ce qui augmente la sensibilité à la baisse.

Informations sur la chaîne

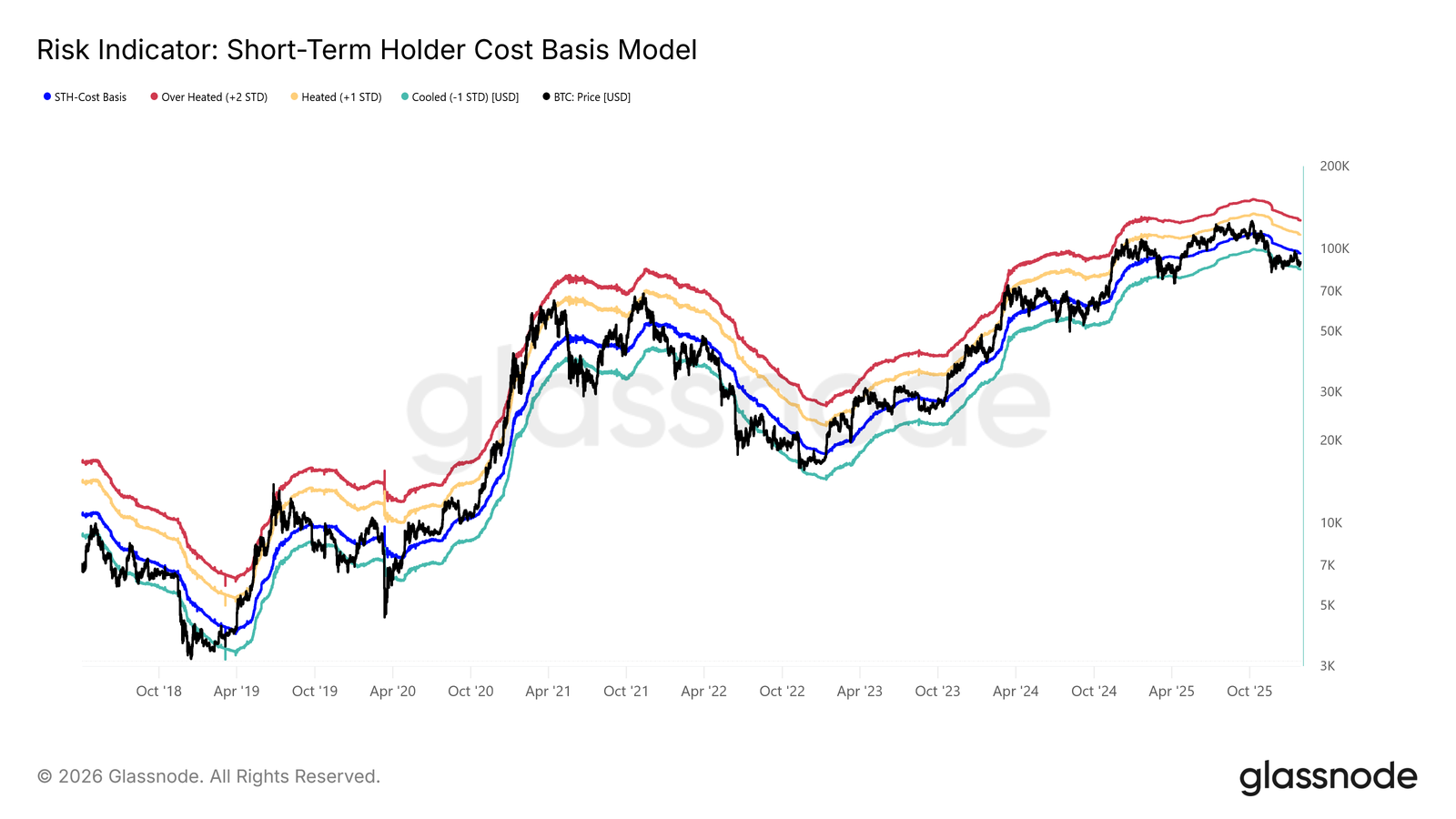

Retour à la faiblesse

Après l'échec du prix au comptant à maintenir sa progression vers le coût de base à court terme, le marché a connu un léger recul.

Les échanges sous ce seuil clé haussier-baissier, désormais à 96 500 dollars, ressemblent une fois de plus aux structures de marché observées au premier trimestre 2022 et au deuxième trimestre 2018.

Comme le montre le graphique ci-dessous, la limite inférieure de la fourchette de compression (−1 écart-type) se situe actuellement à 83 400 $.

Ce niveau représente un support critique à court terme, et s'il venait à céder, cela pourrait ouvrir la voie à une correction plus profonde vers la moyenne réelle du marché, à 80 700 $.

Sensibilité proche du soutien

La sensibilité du marché à la bande inférieure mise en évidence du modèle de coût de base des détenteurs à court terme et à la moyenne réelle du marché découle de la part importante de l'offre récemment acquise qui est désormais détenue à perte.

Dans ces conditions, les détenteurs à court terme, qui ont toujours fait preuve d'une grande sensibilité aux prix, sont plus enclins à capituler à perte, ce qui ajoute une pression supplémentaire sur le côté vendeur.

En conséquence, ces niveaux de prix représentent une dernière ligne de défense avant que le marché ne risque de basculer dans un régime baissier plus profond, similaire au marché baissier de 2022-2023.

Actuellement, le pourcentage de l'offre des détenteurs à court terme détenue à perte est tombé à 19,5 %, restant bien en dessous du seuil neutre de 55 %. Cela suggère que, même si la sensibilité à la baisse persiste, la capitulation généralisée des détenteurs à court terme ne s'est pas encore matérialisée.

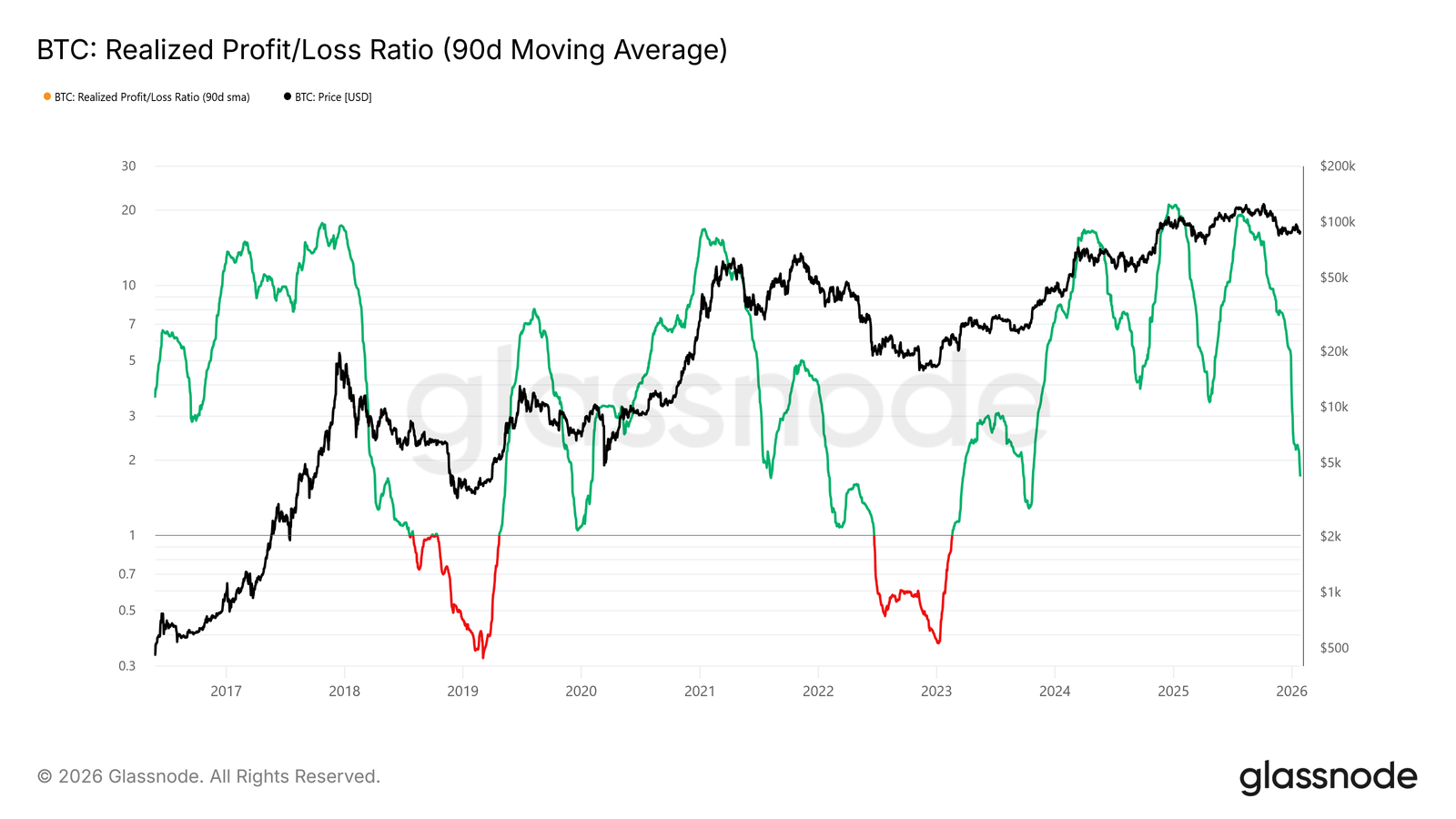

La liquidité est la clé

Compte tenu de l'importance de maintenir la fourchette de soutien sous pression entre 80 700 et 83 400 dollars, l'attention se porte désormais sur les conditions de liquidité.

Tout retour significatif vers une reprise durable devrait se refléter objectivement dans les indicateurs sensibles à la liquidité, tels que le ratio de profits/pertes réalisés (90D-SMA).

Historiquement, les transitions vers des phases haussières fortes, y compris les reprises en milieu de cycle au cours des deux dernières années, ont nécessité une hausse de cet indicateur et son maintien au-dessus d'environ 5.

Une telle évolution signalerait un nouvel afflux de liquidités et une rotation des capitaux vers le marché.

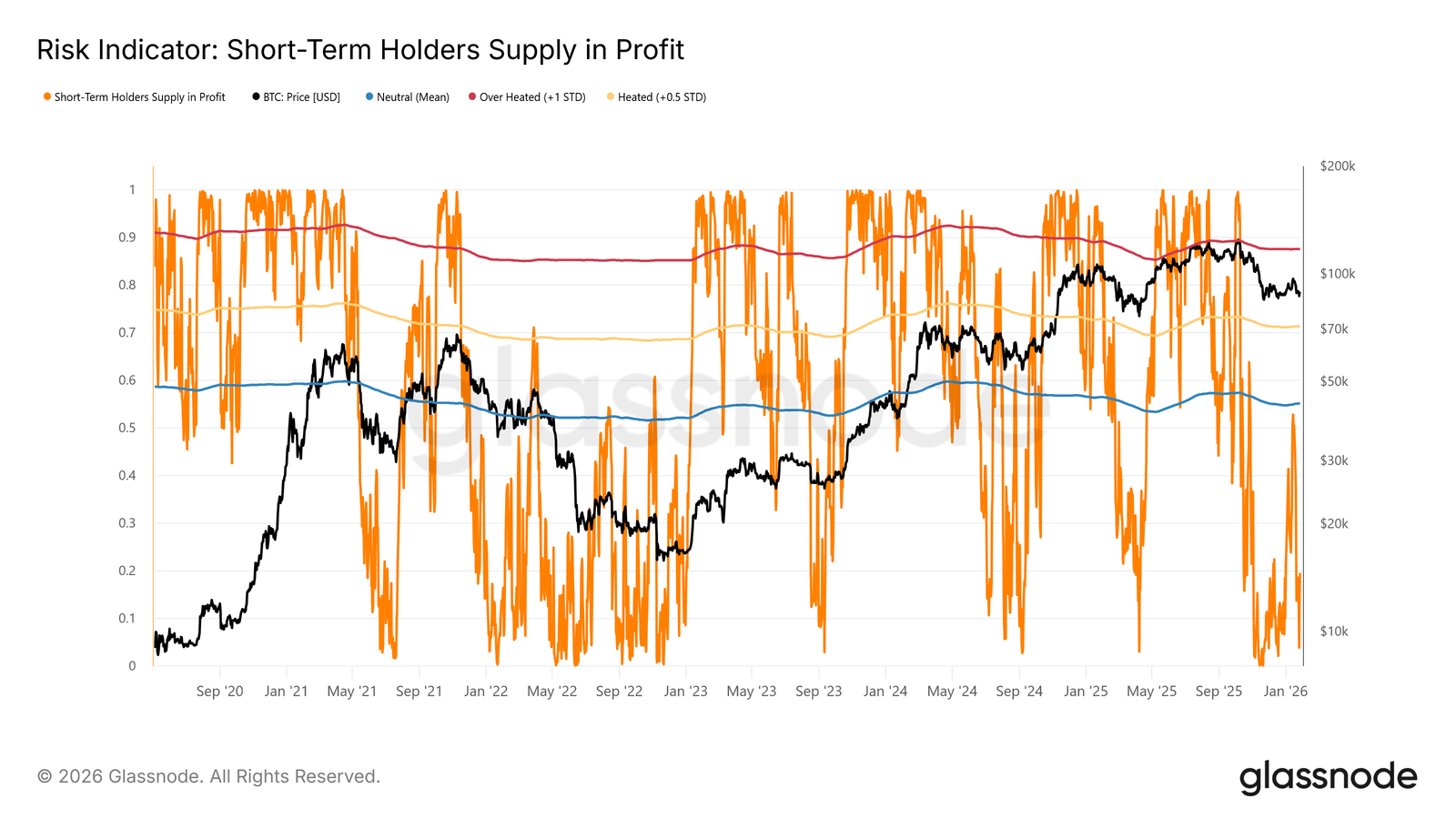

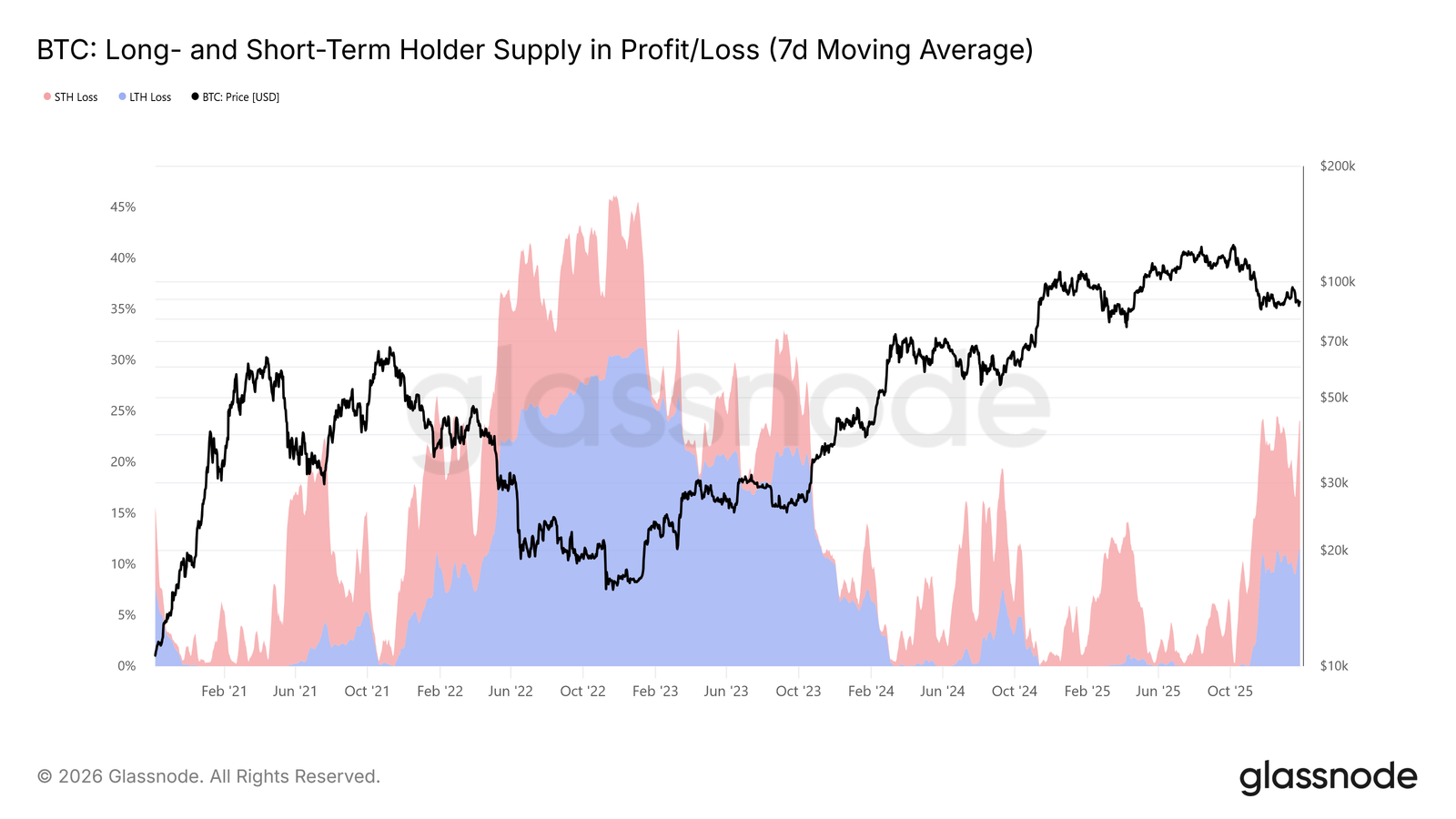

Offre sous pression

Un autre indicateur clé sur la chaîne qui façonne la structure du marché à moyen terme est l'offre à long et à court terme des détenteurs en termes de profits/pertes.

Cet indicateur montre que plus de 22 % de l'offre en circulation est actuellement détenue à perte, une situation comparable à celle observée au premier trimestre 2022 et au deuxième trimestre 2018.

Au cours de ces périodes, la part de l'offre des détenteurs à long terme en perte a augmenté au fil du temps, à mesure que l'offre des principaux acheteurs arrivait à échéance et que les investisseurs choisissaient de conserver les pièces acquises lors des précédentes hausses.

Ces détenteurs résilients sont désormais confrontés à une pression croissante en termes de temps et de réduction des prix.

Si les prix ne parviennent pas à se maintenir aux niveaux de soutien indiqués, à savoir la bande d'écart type de -1 du modèle de coût de base des détenteurs à court terme et la moyenne réelle du marché, cette pression pourrait déclencher une nouvelle réalisation de pertes de la part des détenteurs à long terme, ce qui ajouterait au risque de baisse à moyen terme.

Perspectives hors chaîne

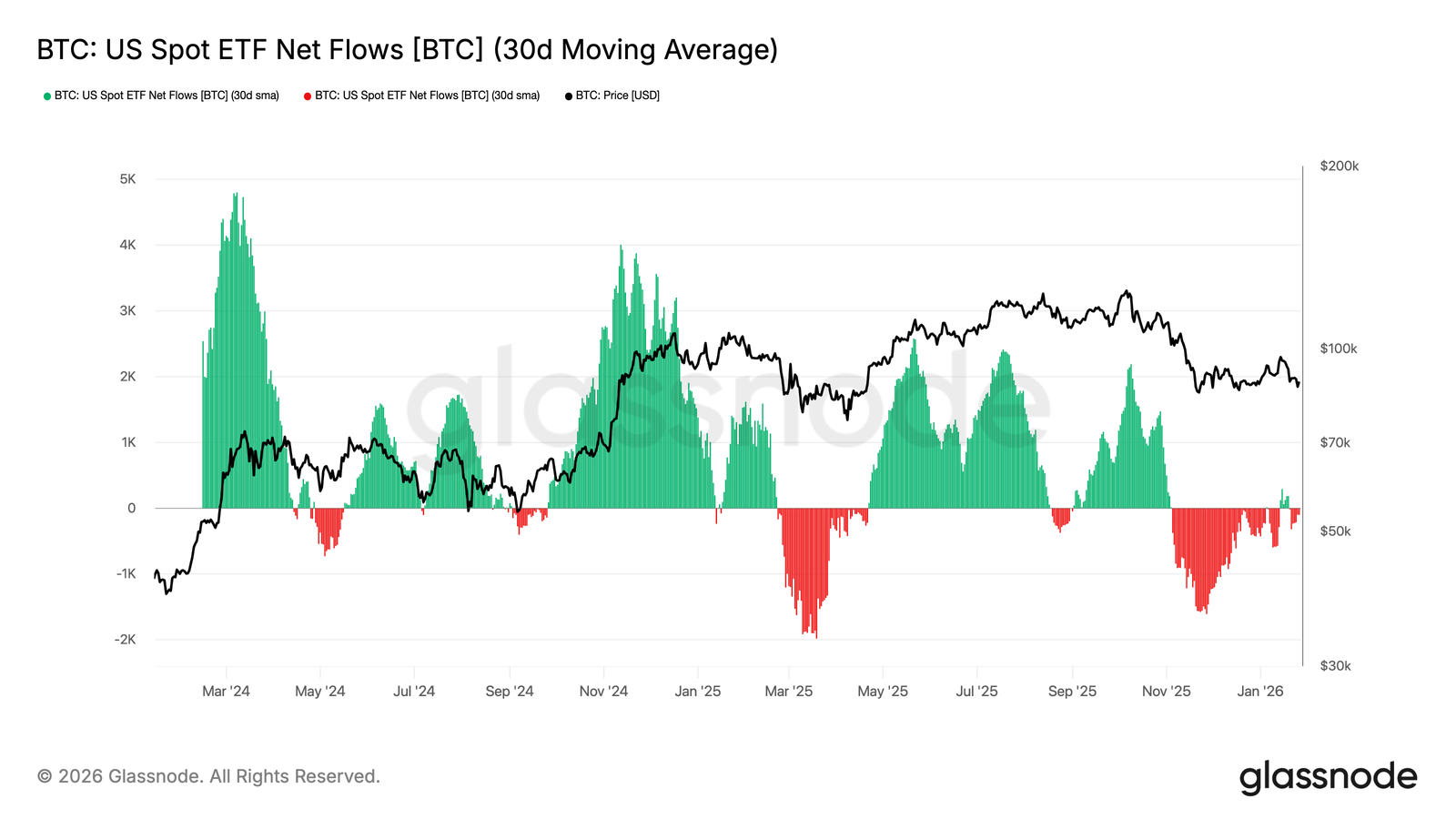

Les sorties de fonds des ETF au comptant s'atténuent

Les flux nets des ETF au comptant sur Bitcoin aux États-Unis sont revenus à l'équilibre, la moyenne mobile sur 30 jours oscillant près de la ligne zéro après une longue période de sorties soutenues. Cela marque un refroidissement significatif de la pression à la vente, alors que l'offre structurelle des ETF commence à se stabiliser.

Il convient de noter que le rebond récent a été modeste par rapport aux vagues d'accumulation observées au début et à la fin de 2024, ce qui indique que la demande institutionnelle reste prudente plutôt qu'agressive en matière de prise de risque.

Le prix du BTC se maintenant dans une fourchette plus élevée malgré un ralentissement de la dynamique des entrées, le marché semble s'appuyer davantage sur la conviction des détenteurs au comptant que sur une nouvelle demande tirée par les ETF.

Si les flux peuvent reprendre leur accélération et rester positifs, cela renforcerait les arguments en faveur d'une poursuite de la tendance. Cependant, l'incapacité à retrouver des flux persistants rend le BTC vulnérable à une nouvelle consolidation, car le marché manque de l'impulsion de liquidité externe qui avait précédemment alimenté les phases d'expansion.

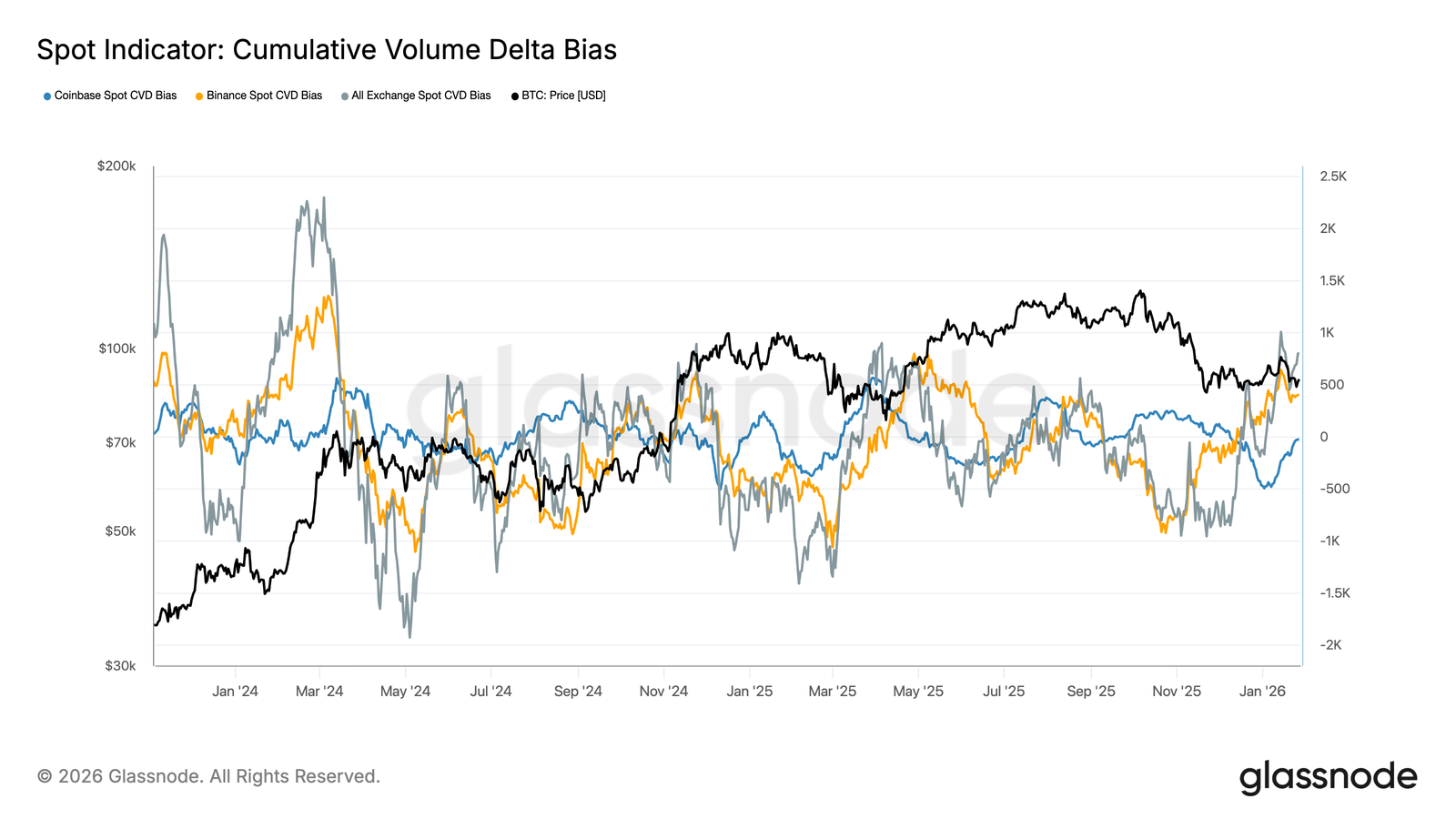

Les flux au comptant persistent

La tendance au comptant des CVD s'accentue sur les principales places boursières, signe d'un regain de pression acheteuse sur le marché après une longue période de demande modérée. Binance a mené la reprise, se redressant fortement après avoir connu une forte baisse, tandis que la tendance globale (toutes bourses confondues) redevient positive.

Coinbase, cependant, reste relativement stable, ce qui suggère que la demande au comptant menée par les États-Unis a été plus régulière mais moins agressive que les flux offshore. Cette divergence indique un marché où la force marginale des offres revient, mais qui reste davantage influencé par l'appétit mondial pour le risque que par une impulsion spot décisive aux États-Unis.

Si cette domination de l'achat persiste, elle favoriserait une stabilisation supplémentaire des prix et une hausse potentielle. Cependant, le marché a eu du mal à maintenir des tendances CVD positives tout au long de ce cycle, ce qui signifie que la poursuite de cette tendance sera essentielle pour confirmer un changement durable des conditions de la demande au comptant.

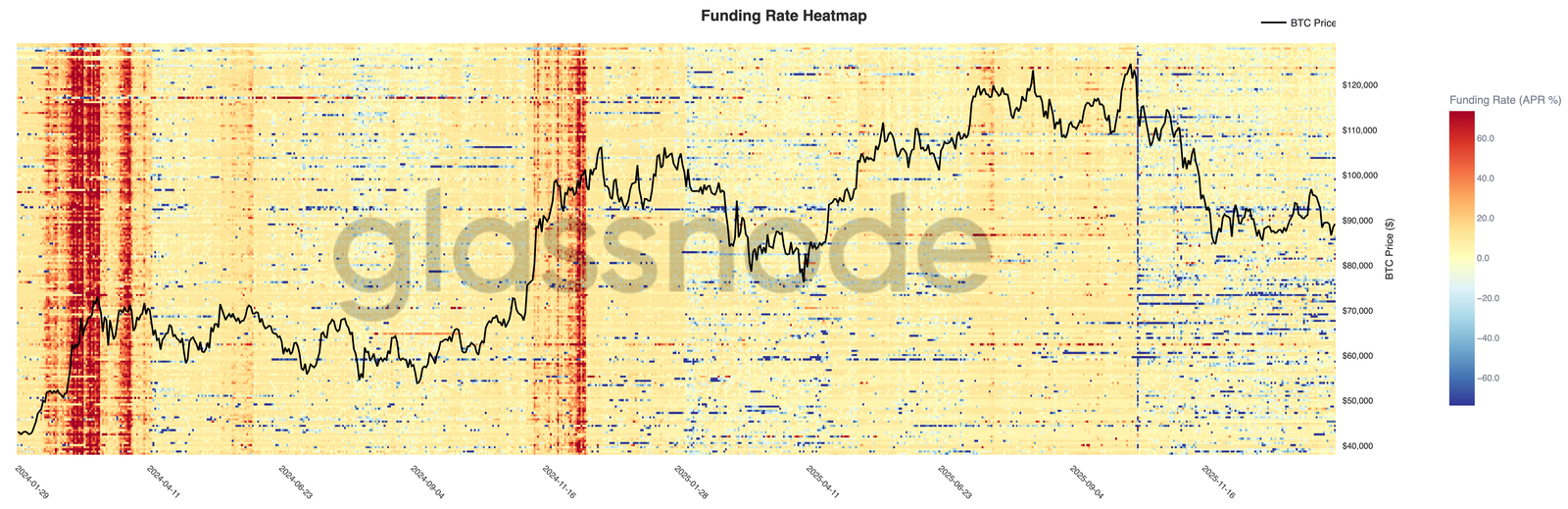

Les contrats à terme perpétuels restent calmes

Les conditions de financement perpétuel restent largement modérées sur l'ensemble des marchés, la majorité des positions restant proches de la neutralité malgré une volatilité élevée des prix. Cela suggère que l'effet de levier a été éliminé et que les positions sont désormais plus équilibrées, ni les positions longues ni les positions courtes ne payant de manière constante une prime significative pour maintenir leur exposition.

Il convient de noter que de brèves périodes de financement positif élevé apparaissent encore lors des rebonds locaux, reflétant des poussées de courte durée de la demande à long terme et un comportement de recherche de momentum. Toutefois, ces pics n'ont pas été durables, ce qui renforce l'idée que l'appétit spéculatif reste fragile et s'estompe rapidement.

Le financement étant désormais comprimé et inégal, le marché dépend de plus en plus de la demande au comptant pour maintenir la poursuite de la tendance. Un nouveau régime de financement positif persistant signalerait une reconstruction de l'effet de levier et un retour à des conditions favorables au risque, tandis que le maintien d'une neutralité soutiendrait une consolidation plus lente et plus instable.

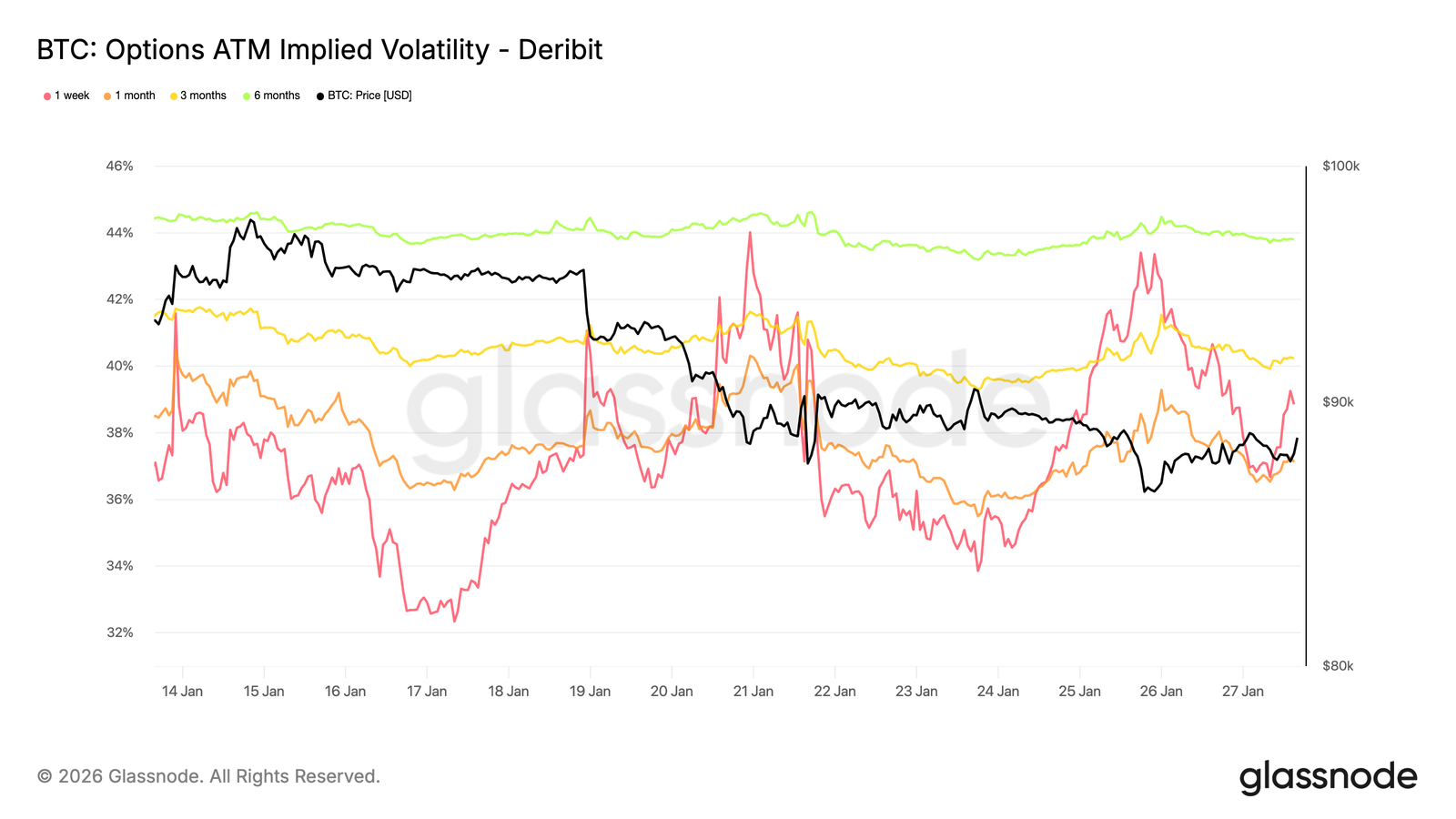

Volatilité implicite : réévaluation des taux à court terme, maintien des taux à long terme

Au cours du week-end, la volatilité implicite à court terme des actions cotées à parité a fortement augmenté, reflétant une sensibilité accrue à l'environnement de risque à court terme plutôt qu'à des tensions spécifiques aux cryptomonnaies.

Cette évolution a coïncidé avec une incertitude géopolitique croissante et un risque macroéconomique plus général, qui se répercutent généralement en premier lieu sur les taux à court terme de la courbe de volatilité. La réévaluation est restée concentrée sur les échéances proches, tandis que la volatilité à plus long terme est restée relativement stable.

Cette configuration indique une réévaluation de l'incertitude à court terme plutôt qu'un changement structurel dans les anticipations de risque à long terme, suggérant que le marché réagit aux risques externes sans montrer de signes de tensions ou de perturbations internes.

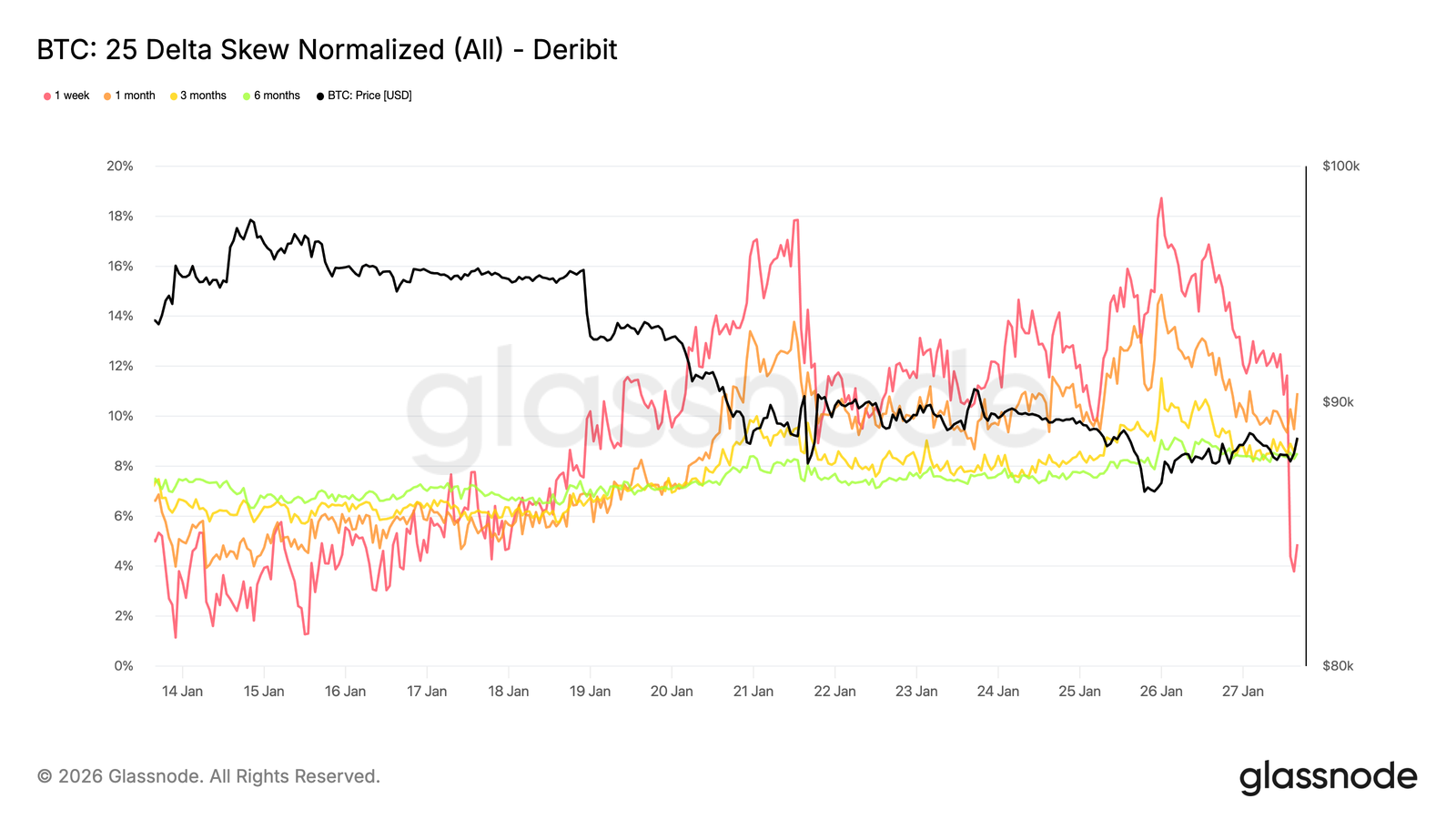

Asymétrie delta 25 : tendance baissière sur l'ensemble de la courbe

Une fois ajustée en fonction de la volatilité, l'asymétrie permet de mieux appréhender le sentiment du marché. L'asymétrie delta 25 est devenue plus baissière sur l'ensemble des échéances, reflétant une demande relative accrue de protection contre la baisse.

Cette évolution suggère une prudence croissante à moyen et long terme, même si les cours au comptant restent ordonnés. L'ajustement a été progressif plutôt que brutal, ce qui indique une activité de couverture méthodique plutôt que des achats de puts motivés par la panique.

Le skew à court terme, en particulier celui à une semaine, a connu des fluctuations plus importantes, tandis que la courbe dans son ensemble s'est légèrement orientée à la baisse par rapport à la semaine dernière. Cette divergence met en évidence un marché qui fait preuve de prudence à tous les horizons sans pour autant signaler de tensions aiguës.

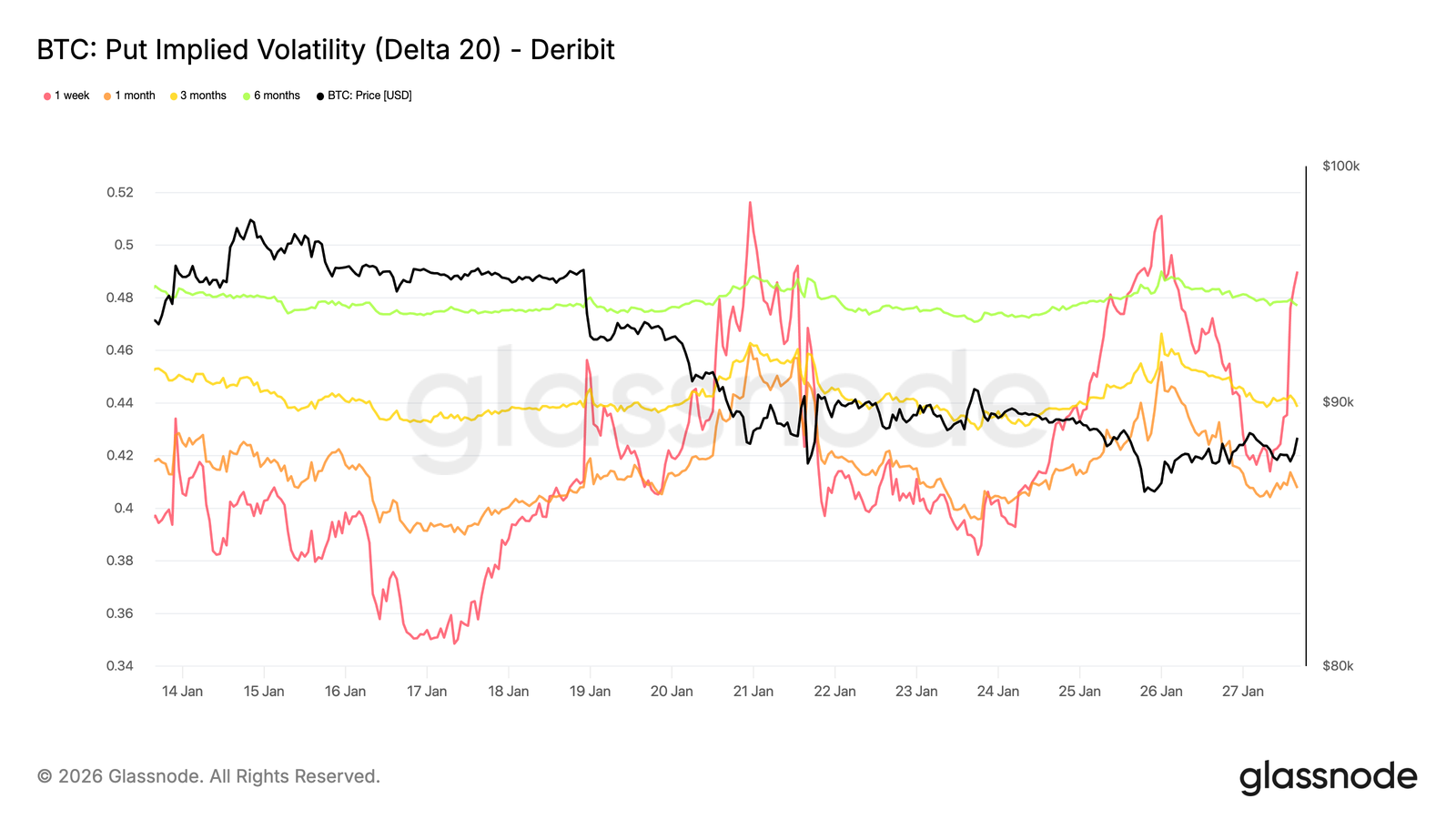

Volatilité implicite à la baisse : protection sans prix de crash

La volatilité implicite interpolée donne une idée de la volatilité à un delta d'option spécifique sur l'ensemble des échéances, en lissant la surface entre les prix d'exercice cotés. Ici, l'accent est mis sur le delta 20 put, qui offre une bonne approximation de la demande de protection à la baisse au fil du temps.

Malgré la tendance baissière, la volatilité implicite à la baisse reste relativement contenue sur l'ensemble des échéances. Même à l'horizon 2026, le marché des options ne prix que des scénarios de baisse modestes.

Cela met en évidence une nuance importante. Les participants sont prêts à payer relativement plus cher pour la protection contre la baisse que pour les options d'achat, mais ils n'attribuent pas une probabilité élevée à des baisses importantes. Dans ce contexte, le sentiment est clairement défensif, tandis que les anticipations concernant l'ampleur de la baisse restent ancrées.

Cette configuration correspond au comportement récent du marché au comptant, qui a reflété une faiblesse contrôlée plutôt qu'une vente désordonnée.

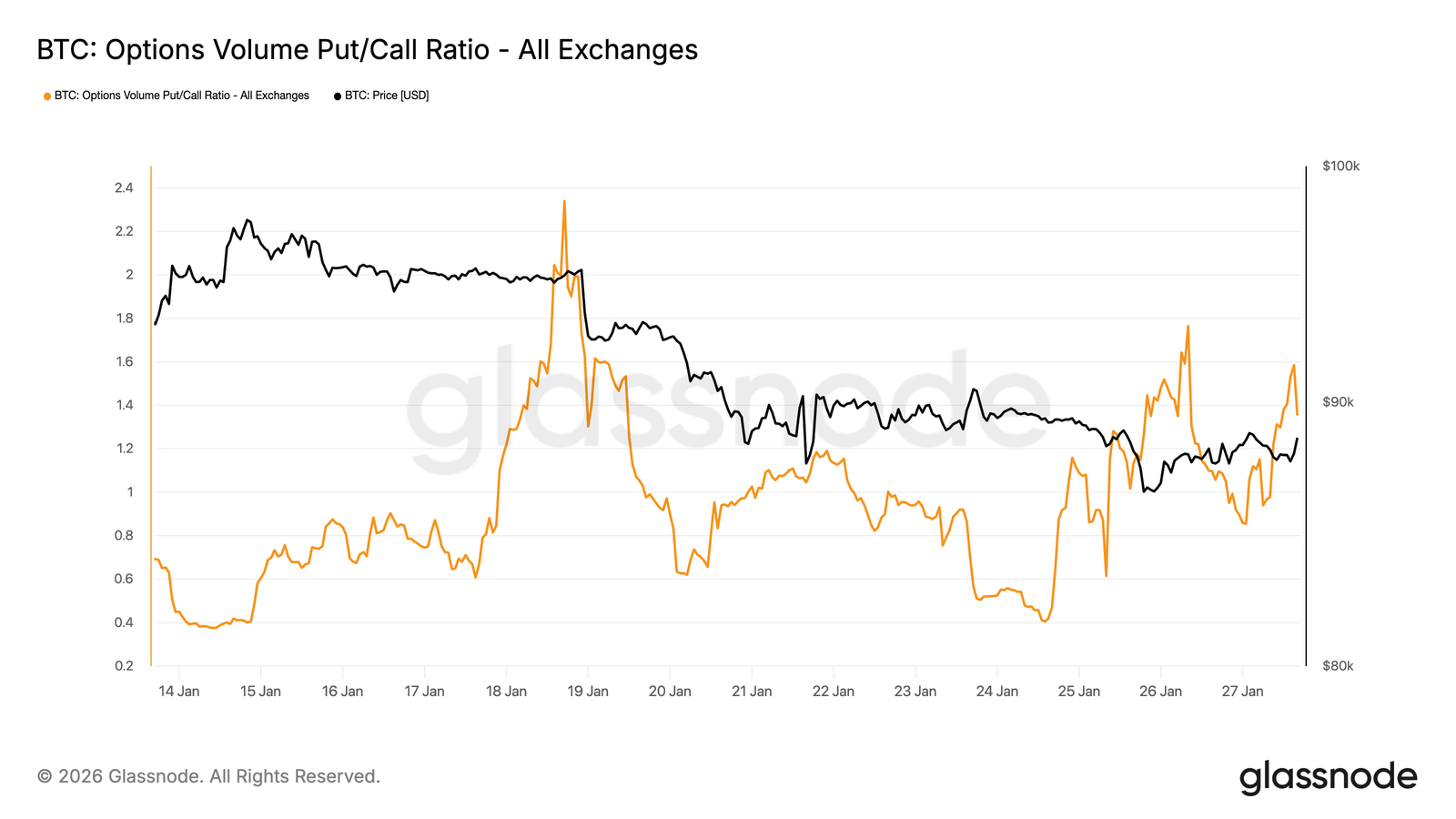

Volume des options de vente

En ce qui concerne les flux, le ratio volume des options de vente/volume des options d'achat confirme cette posture défensive. L'activité des options de vente a augmenté par rapport à celle des options d'achat, mais sans les pics de volume généralement associés à une couverture de panique.

Le volume reste actif mais ordonné, ce qui suggère que les traders se repositionnent progressivement plutôt que de réagir émotionnellement aux mouvements de prix. Ce comportement est cohérent avec un marché qui reconnaît les risques de baisse tout en dérivant vers le bas de manière contrôlée, faisant écho au ton prudent déjà visible dans le skew.

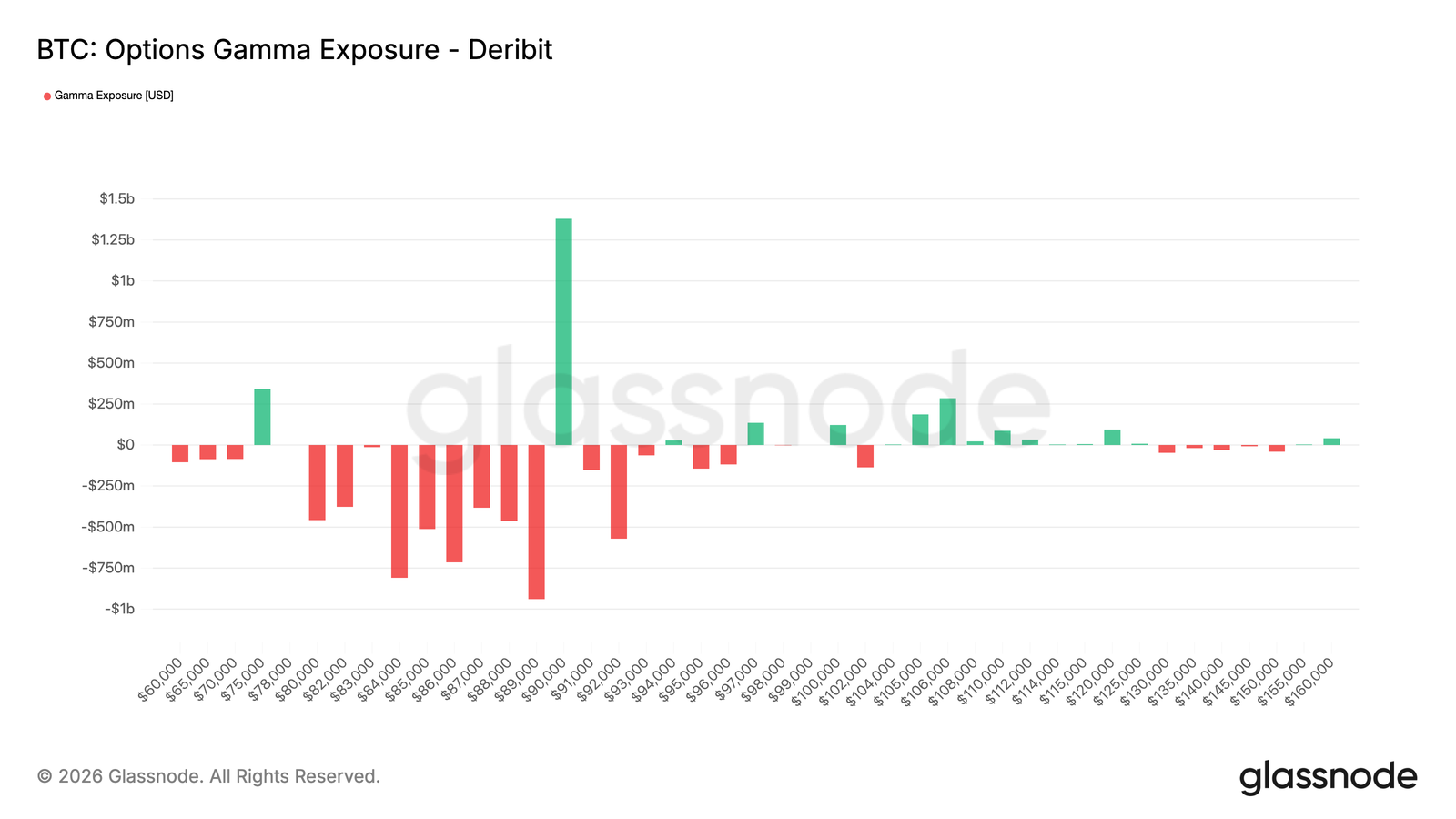

Le gamma des courtiers favorise une baisse en dessous de 90 000

L'exposition gamma des courtiers met en évidence une caractéristique structurelle importante de la configuration actuelle. Les courtiers sont positionnés à court terme sur le gamma dans un large corridor, s'étendant de 90 000 à environ 75 000, ce qui coïncide avec une zone de soutien notable.

Dans un environnement gamma court, la couverture des courtiers tend à renforcer les mouvements de prix. Lorsque les transactions au comptant baissent, les courtiers couvrent leur exposition courte sur les options de vente en vendant des contrats à terme ou au comptant, ce qui renforce mécaniquement la dynamique baissière. Cette dynamique explique pourquoi les reculs peuvent se prolonger même en l'absence de pression vendeuse agressive.

Dans le même temps, une poche importante de gamma long reste concentrée autour du niveau de 90 000. Ce positionnement implique que la progression à la hausse dans cette zone nécessiterait un intérêt d'achat soutenu plutôt que des flux supplémentaires.

Tant que ces conditions ne se présentent pas, le positionnement favorise une dérive baissière contrôlée plutôt que des revirements brutaux.

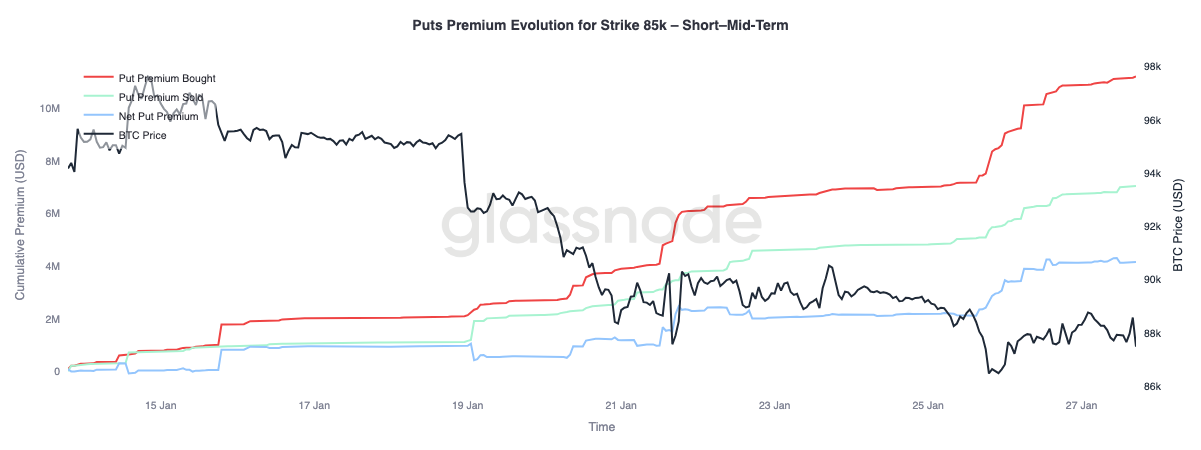

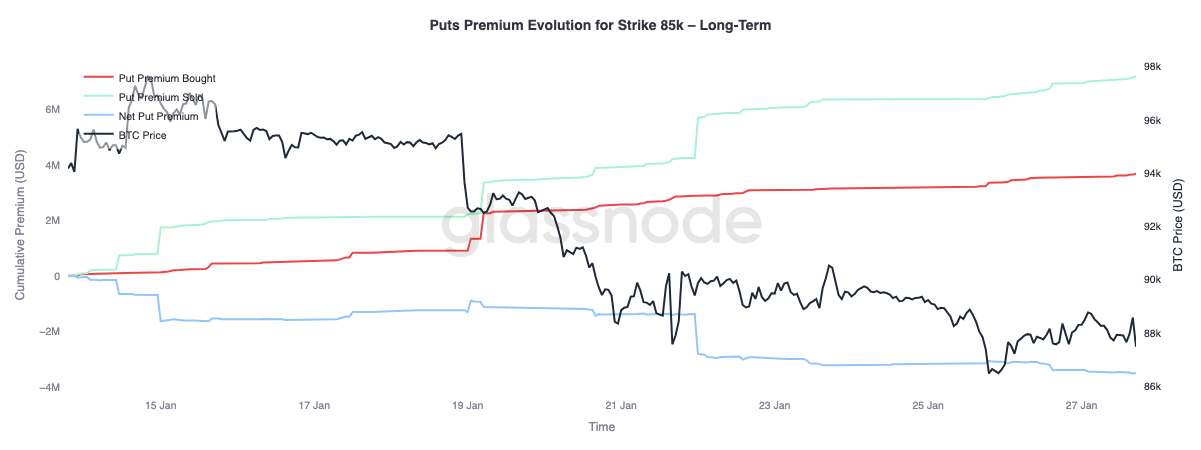

Prime d'option de vente à court terme, prime d'option d'achat à long terme

En zoomant sur l'évolution de la prime d'option de vente au prix d'exercice de 85 000, on observe deux comportements distincts selon les échéances. À court et moyen terme, jusqu'à trois mois, les primes achetées ont clairement dominé les primes vendues, poussant les primes nettes d'option de vente à la hausse.

Au-delà de trois mois, la dynamique s'inverse. Les échéances plus longues montrent que les primes nettes d'option de vente sont vendues, ce qui indique une volonté d'atténuer la baisse plus loin sur la courbe.

Cette divergence reflète la réaction du marché à la baisse du Bitcoin, qui est passé d'une fourchette de 90 000 dollars à une fourchette de 80 000 dollars, en couvrant la baisse à court terme, tout en restant à l'aise avec la vente de protections à plus long terme. Cette structure indique une prudence à court terme sans détérioration plus générale des anticipations de risque à long terme.

Conclusion

Le bitcoin continue de se consolider autour de niveaux structurellement importants sur la chaîne, où l'équilibre entre la conviction des détenteurs et la demande marginale reste fragile.

Les conditions pour les détenteurs à court terme semblent toujours faibles, ce qui rend le marché vulnérable à une distribution supplémentaire si le soutien ne tient pas et si les nouveaux entrants sont contraints de réduire leurs risques.

Cependant, la situation générale des flux s'est stabilisée. La pression à la vente des ETF s'est atténuée et le positionnement du marché au comptant montre des signes précurseurs d'amélioration, en particulier à l'étranger, ce qui suggère que l'intérêt des acheteurs commence à se reconstituer.

Dans le même temps, les marchés dérivés restent modérés, avec un financement neutre indiquant un environnement à faible effet de levier où le prix dépend moins de la dynamique spéculative.

Le positionnement des options renforce cette prudence. Le skew est devenu baissier, la protection à court terme est réévaluée à la hausse et le gamma des courtiers, qui passe sous zéro, augmente la probabilité de fluctuations de prix plus marquées en période de volatilité.

À partir de là, la voie à suivre dépendra de la capacité à maintenir la demande sur les canaux au comptant et ETF.

Un retour à des flux positifs persistants et à des offres au comptant plus fortes favoriserait la poursuite de la tendance, tandis que la fragilité persistante et la demande croissante de couverture à la baisse maintiennent le marché vulnérable à une consolidation supplémentaire ou à un retracement plus profond.