Short Squeeze et Demande Spot

Les marchés du bitcoin ont connu la plus forte performance mensuelle depuis octobre 2021, alimentée à la fois par la demande spot et par une séquence de short squeeze. Dans cette édition, nous explorons la dynamique qui se déroule à la fois sur les marchés dérivés et sur les exchanges.

La hausse du marché s'est poursuivi cette semaine, le Bitcoin atteignant un sommet de 23 900 $ dimanche soir. Le mois de janvier a engendré la meilleure performance mensuelle des prix depuis octobre 2021, atteignant plus de + 43 % depuis le début de l'année.

Dans cette édition, nous explorerons certains des mécanismes qui sous-tendent cette reprise à la fois sur les marchés dérivés et sur les exchanges. Nous couvrons :

- Les récents shsort squeeze et le retour d'un biais positif sur les marchés dérivés, malgré une baisse notable de l'effet de levier global.

- La baisse actuelle des réserves des exchanges, malgré une domination décroissante de l'activité on-chain de ce secteur.

- Le franchissement du prix de retrait moyen de plusieurs cohortes, y compris la classe de pièces datant d'après 2019, les clients de Binance et Coinbase, et les baleines de la classe de 2017.

🪟 Retrouvez tous les graphiques couverts par ce rapport dans le tableau de bord On-chain.

🔔 Les idées d'alerte présentées dans cette édition peuvent être paramétrées via Glassnode Studio.

Squeezer les Shorts

Après une longue, douloureuse et épuisante année 2022, la nouvelle année s'est ouverte avec un renversement notable de la tendance baissière tout au long du mois de janvier.

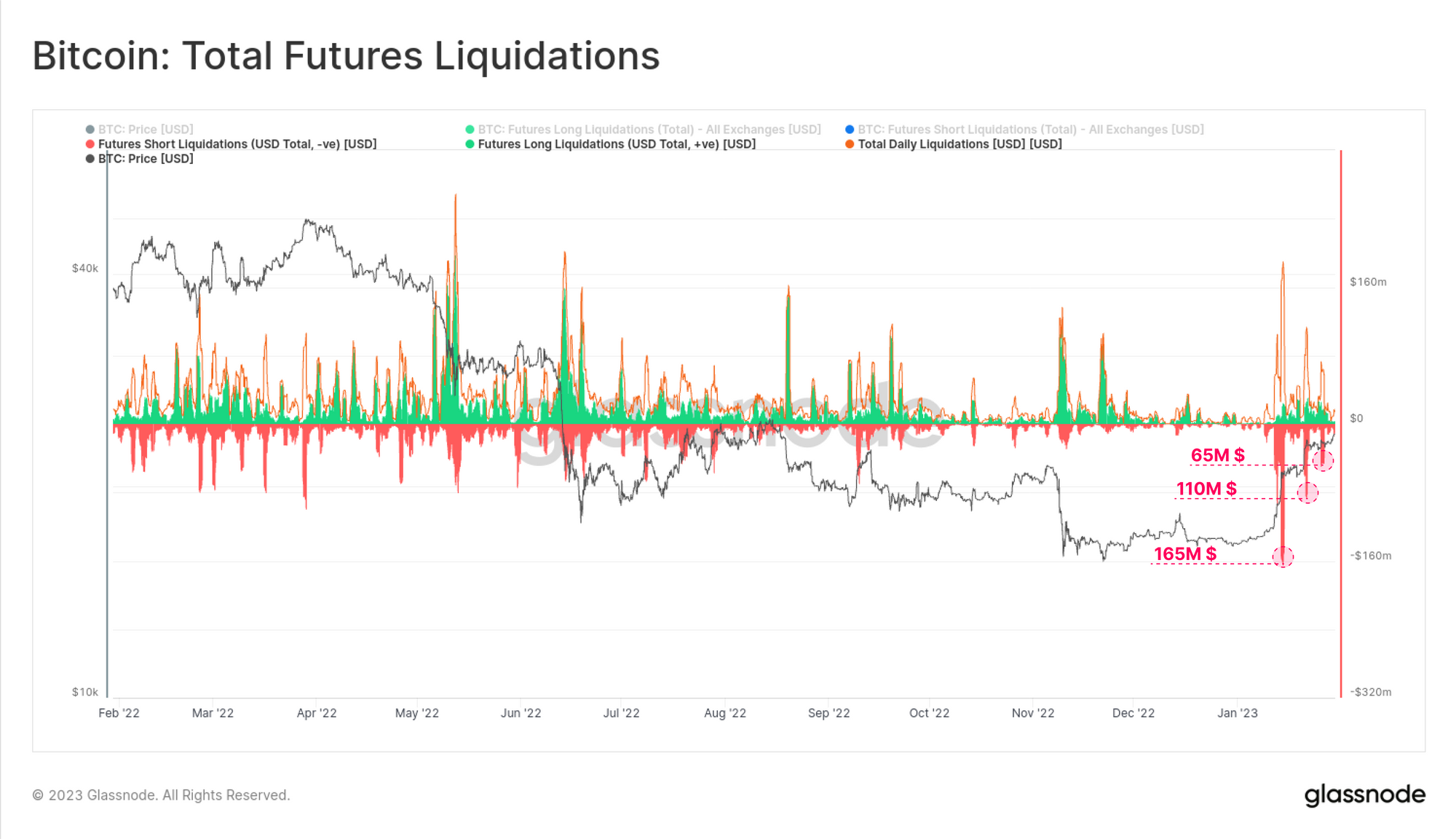

Comme c'est souvent le cas, ces hausses sont généralement alimentés à un certain degré par des liquidations de positions short, et ce rallye n'est pas différent.

À ce jour, plus de 495 millions de dollars de contrats short ont été liquidés en trois vagues, avec une échelle décroissante au fur et à mesure que la reprise se déroulait.

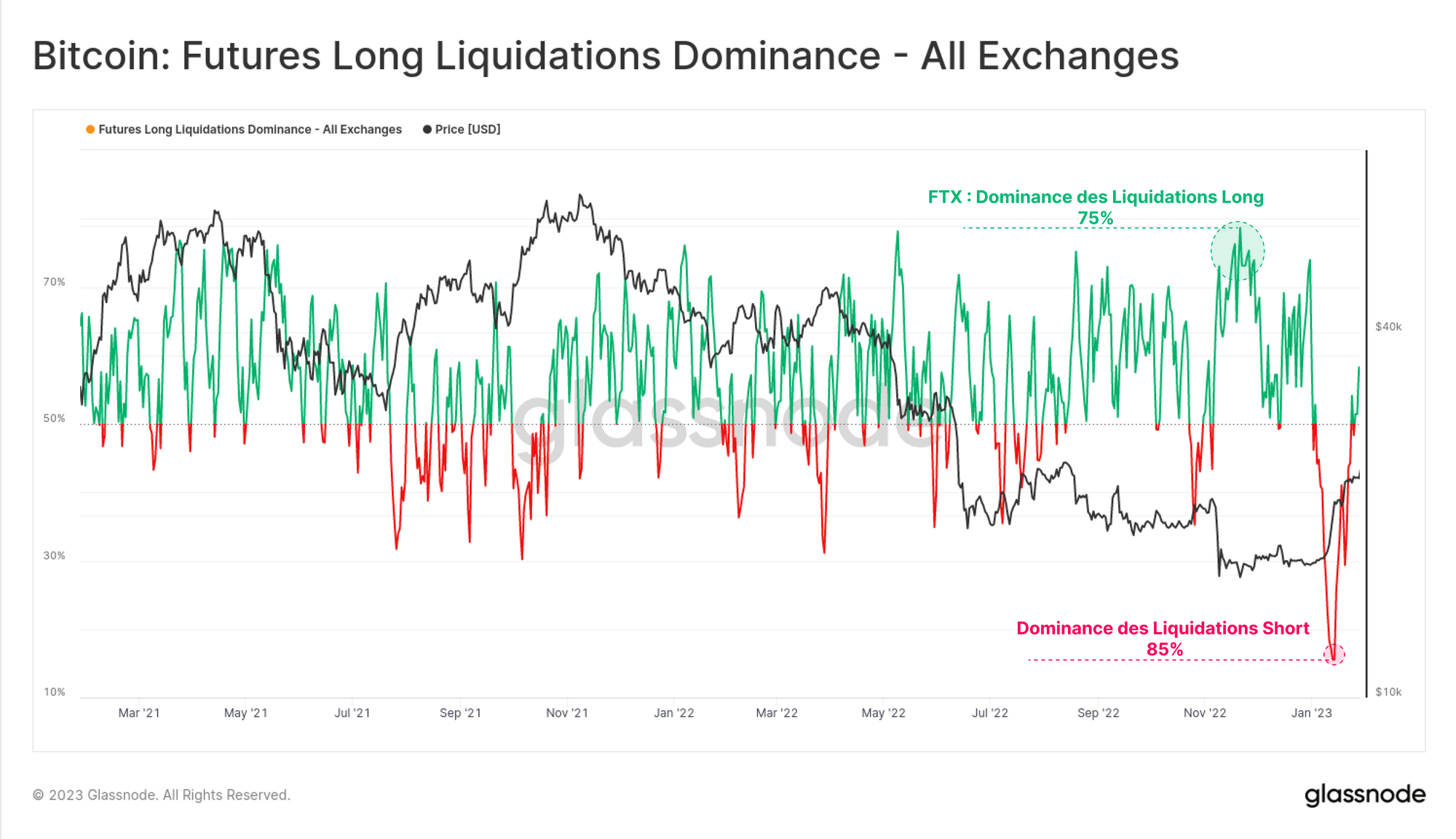

Nous pouvons voir que la compression initiale de la mi-janvier a pris de nombreux spéculateurs par surprise, établissant un creux historique de 15 % pour la domination des liquidations long (ce qui signifie que 85 % des liquidations étaient short).

Il s'agit d'une ampleur encore plus grande par rapport aux longs liquidés lors de l'implosion de FTX (dominance long de 75 %), montrant à quel point de nombreux traders ont été mis hors-jeu.

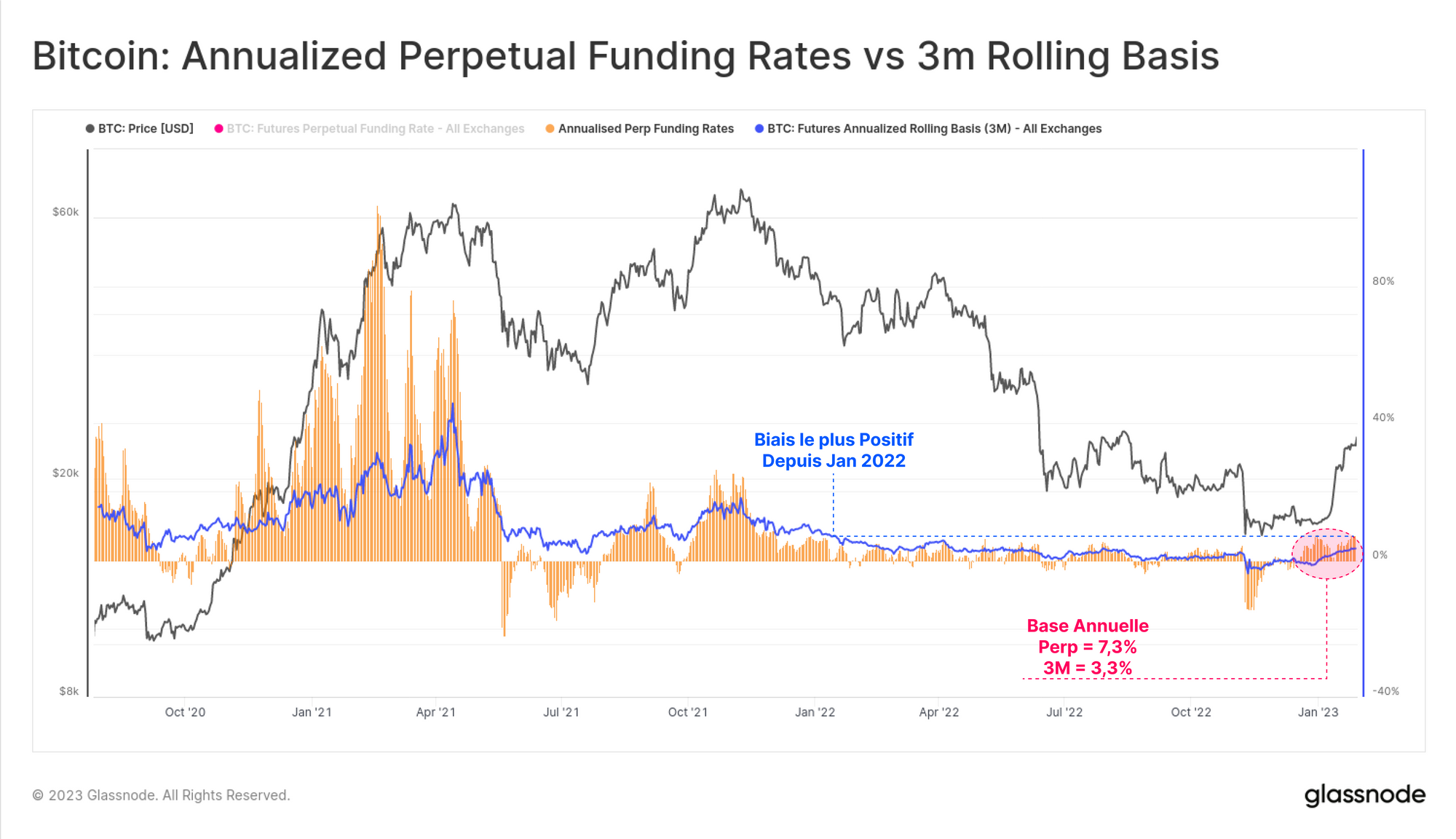

Qu'il s'agisse de swaps perpétuels ou de contrats à terme , la base de cash and carry est maintenant revenue en territoire positif, avec des rendements annualisés de 7,3 % et 3,3 %, respectivement.

Cela survient après qu'une grande partie de novembre et décembre ce soit passé en déport (backwardation) sur tous les marchés à terme, suggèrant un retour d'un sentiment positif.

🪟 Tableau de bord connexe : nous avons plusieurs tableaux de bord disponibles pour les marchés à terme, les swaps perpétuels et les marchés d'options pour le BTC et l'ETH.

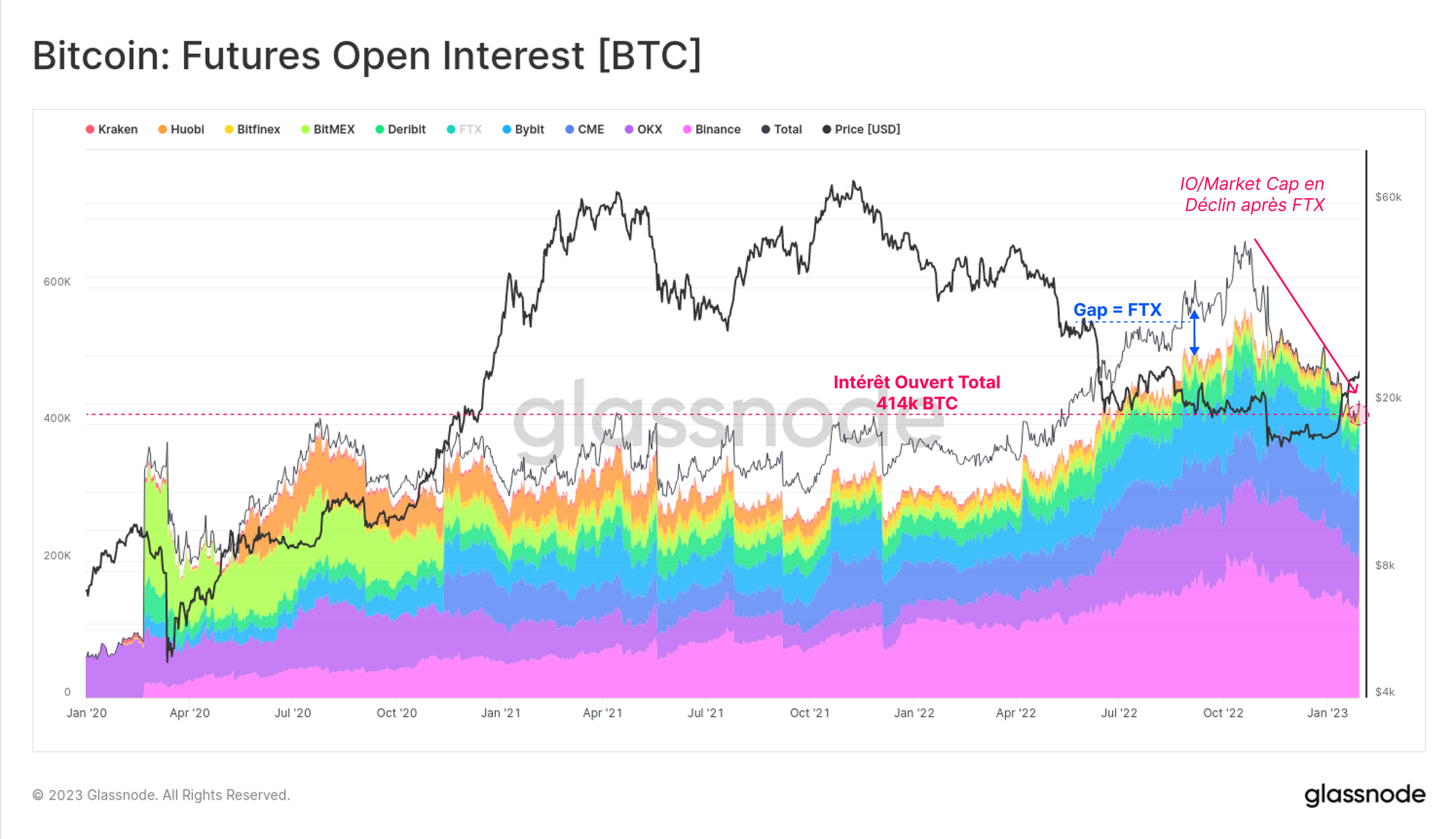

Cependant, malgré le retour d'un biais positif, l'intérêt ouvert total est en baisse depuis la mi-novembre. La valeur libellée en BTC des contrats à terme ouverts a chuté de 36 % au cours de cette période, passant de 650 000 BTC à la mi-novembre à 414 000 BTC aujourd'hui.

Notez que 40% de cette baisse peut être directement attribuée à la perte de 95 000 BTC d'intérêts ouverts détenus par FTX.

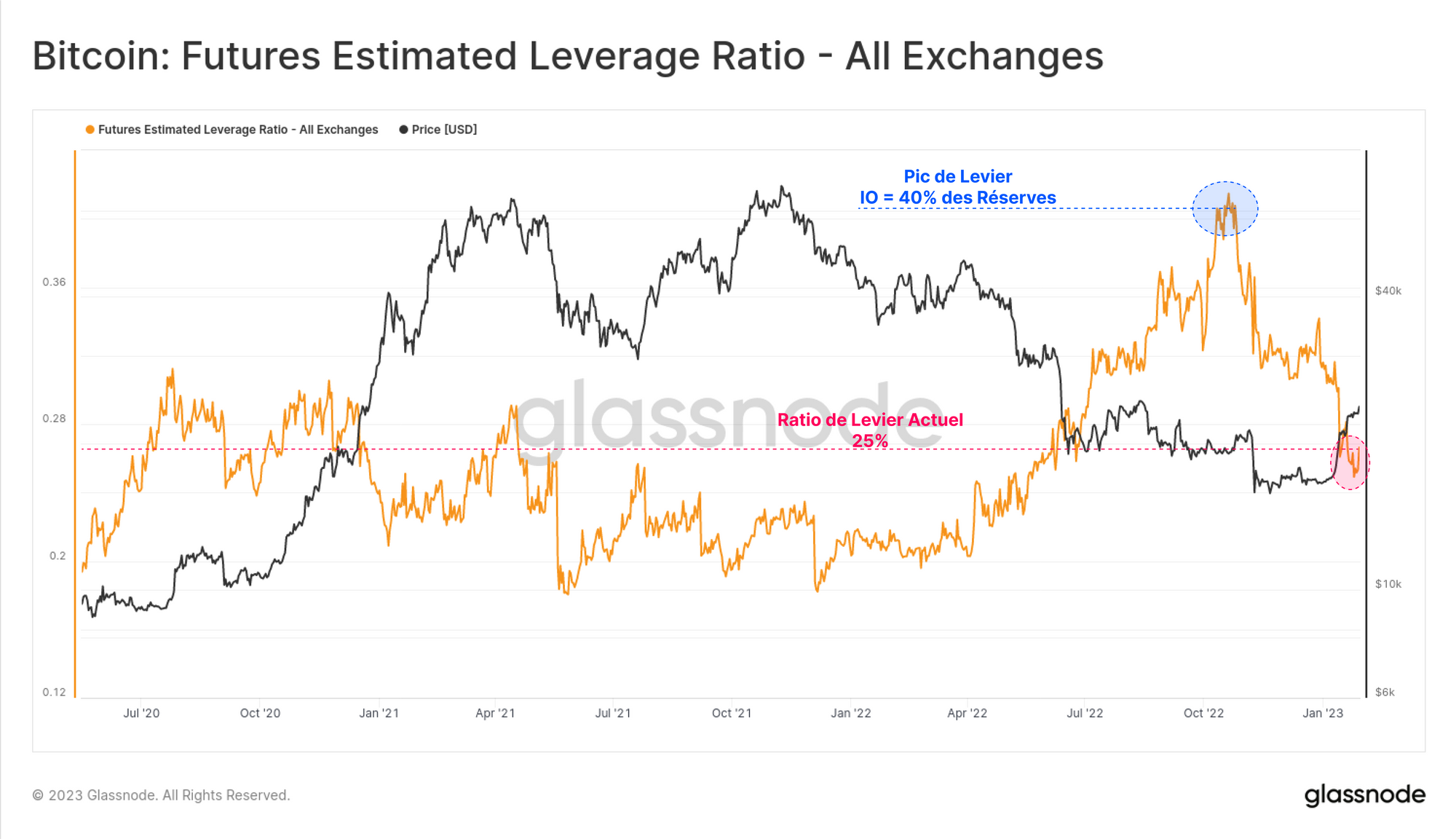

Si nous comparons la taille notionnelle des contrats à terme ouverts au solde de BTC sur les exchanges correspondants, nous pouvons évaluer l'ampleur relative de l'effet de levier sur le marché.

Ici, nous pouvons voir que ce ratio de levier est passé d'un intérêt ouvert égal à 40 % des soldes des exchanges à seulement 25 % au cours des 75 derniers jours.

Dans l'ensemble, cela reflète une réduction significative de l'effet de levier des contrats à terme et un recul de l'intérêt spéculatif short.

Sur une base relative, et parallèlement à l'augmentation du comportement de garde autonome (ou autodétention, Semaine 46), cela met également davantage l'accent sur les marchés spot en tant que moteur clé de la structure actuelle du marché.

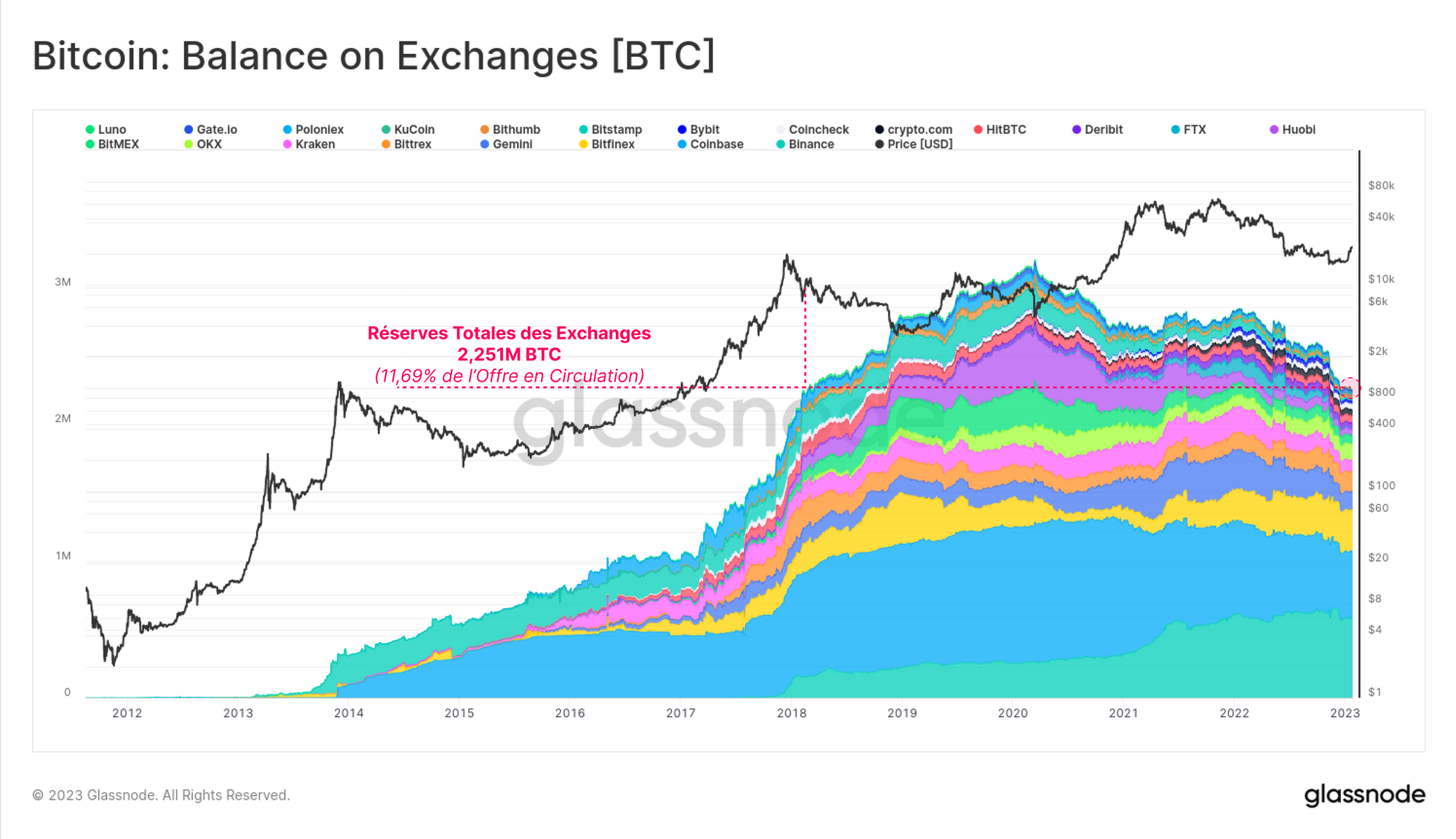

Inspection des Exchanges Spot

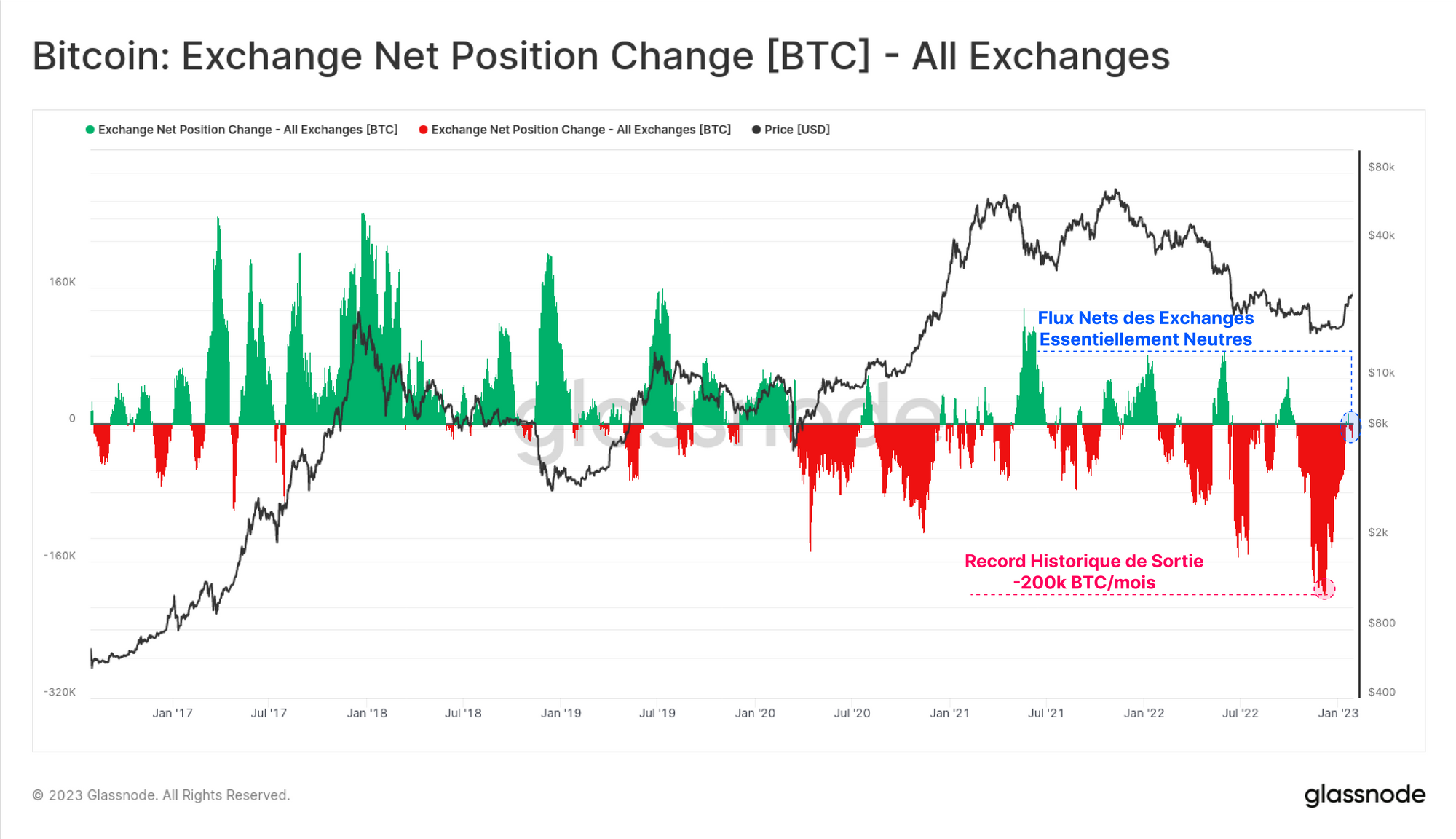

Les sorties de pièces sortant des exchanges spot est une dynamique majeure depuis mars 2020 Aujourd'hui, le solde total de BTC détenu sur les exchanges que nous suivons est d'environ 2,251 millions de BTC, ce qui représente 11,7 % de l'offre en circulation, un creux pluriannuel ayant été observé pour la dernière fois en février 2018.

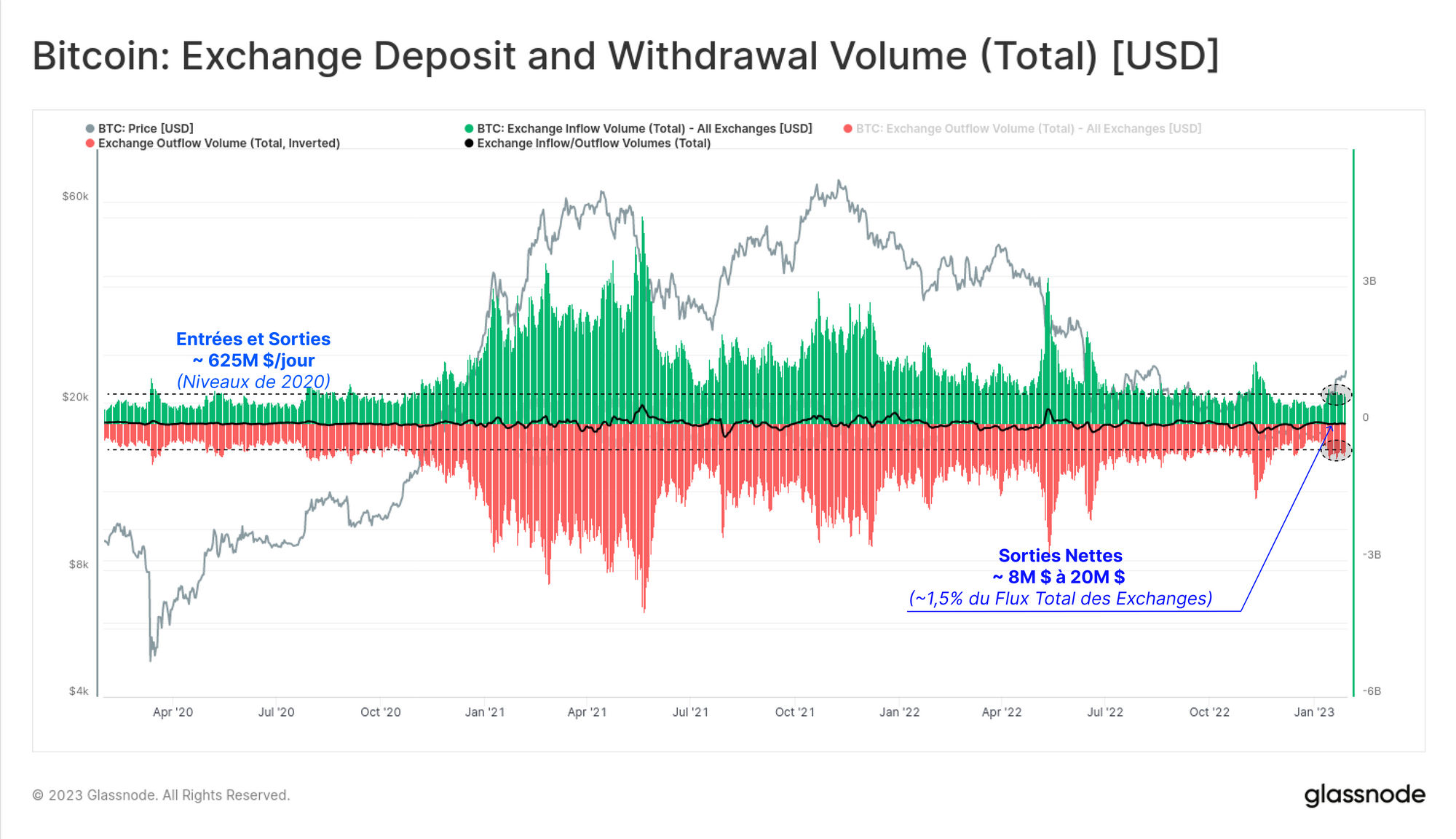

Le volume total de pièces entrant et sortant des exchanges est actuellement d'environ 625 millions de dollars par jour dans les deux sens (soit 1,25 milliard de dollars par jour au total).

En net, il y a environ 20 millions de dollars de flux nets quotidiens, ce qui ne représente que 1,5 % du total et montre que les flux des exchanges sont remarquablement équilibrés.

Cela diffère de novembre à décembre, lorsque les exchanges ont connu des sorties nettes de l'ordre de 200 à 300 millions de dollars par jour.

La plus grande sortie mensuelle de l'histoire s'est produite au cours de cette période de novembre à décembre, atteignant -200 000 BTC/mois en sorties sur touts les exchanges.

Aujourd'hui, les flux sont redevenus neutres, reflétant un ralentissement des sorties. Cela pourrait signifier un affaiblissement de la nouvelle demande par rapport aux dépenses récemment observées (Semaine 4), maintenant que le marché a rebondi de plus de 43 % depuis le début de l'année.

Une Économie en Évolution

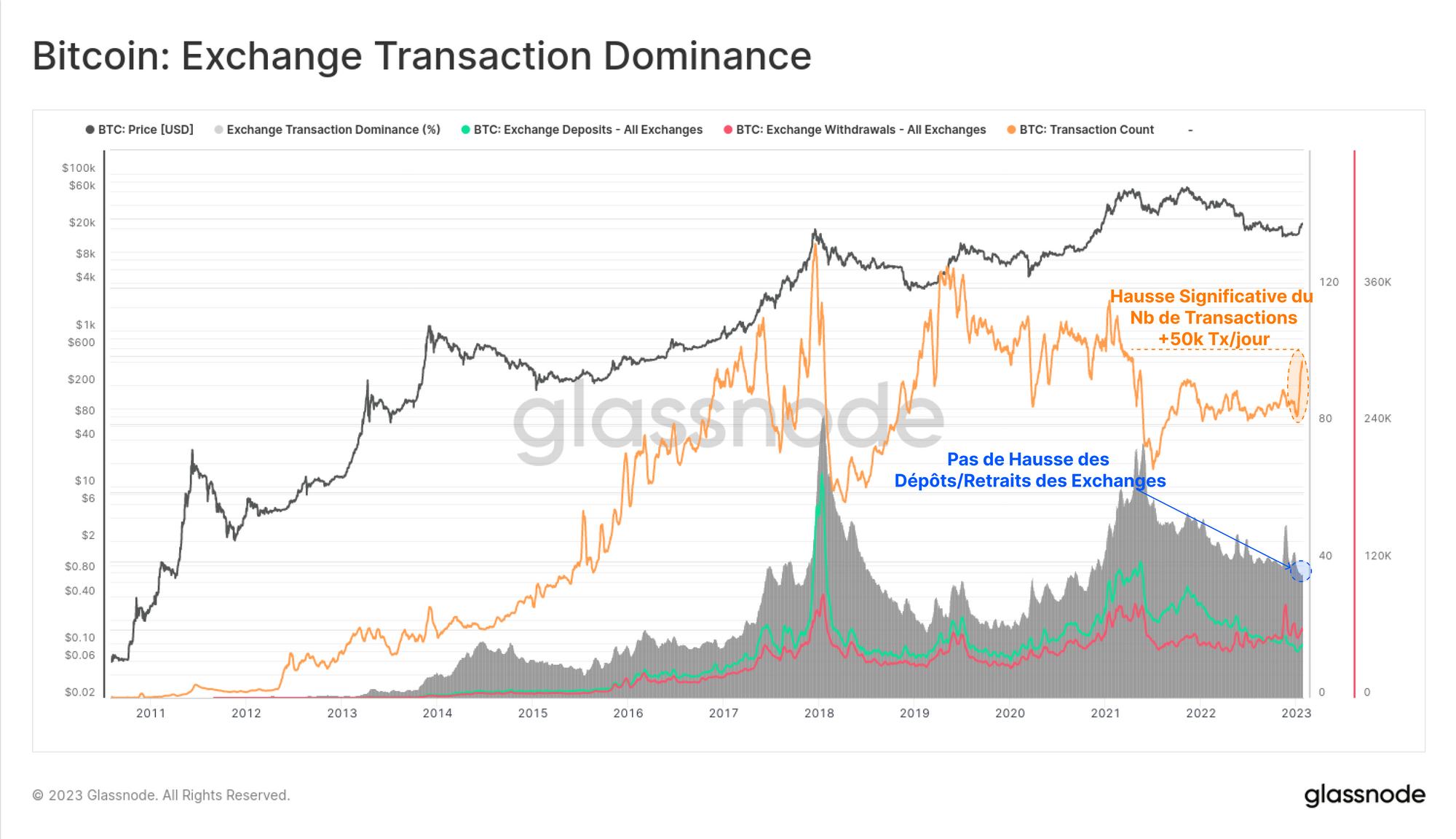

Les transactions on-chain sur Bitcoin ont augmenté de plus de 50 000 transactions par jour cette semaine, mais nous ne pouvons pas voir une augmentation correspondante des dépôts/retraits des exchanges.

Les transactions liées aux exchanges ne représentent actuellement que 35 % du nombre total de transactions, cette domination s'inscrivant dans une tendance à la baisse depuis le pic du marché de mai 2021.

Ce pic du nombre de transactions est également visible dans nos données ajustées par entité, ce qui suggère qu'il n'est pas associé à une seule entité ou à une gestion interne de portefeuille. Cela suggère que la récente augmentation de l'activité de transaction se produit ailleurs dans l'économie de Bitcoin.

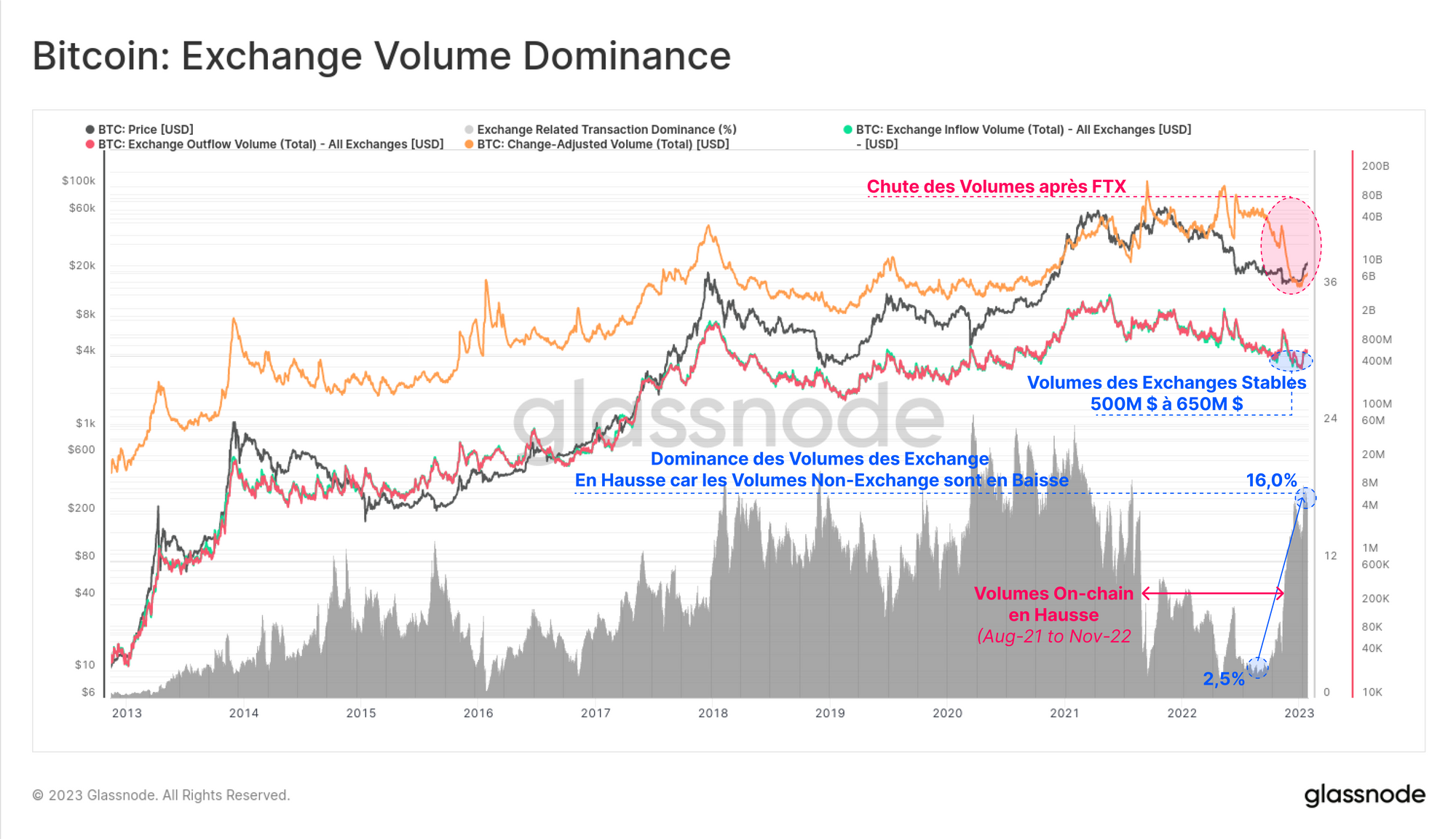

Le volume libellé en USD entrant et sortant des exchanges a été relativement stable au cours des dernières semaines, mais malgré cela, la domination relative du volume on-chain lié aux exchanges est passée de 2,5 % à plus de 16 %.

Comme nous l'avons noté au cours des semaines 2 et 3, les volumes de transactions ont chuté précipitamment depuis novembre. Cela reflète probablement une baisse des volumes on-chain de grande taille survenus entre août 2021 et novembre 2022, en grande partie en raison de la purge de la dette à grande échelle et de la mauvaise gestion des entités FTX/Alameda.

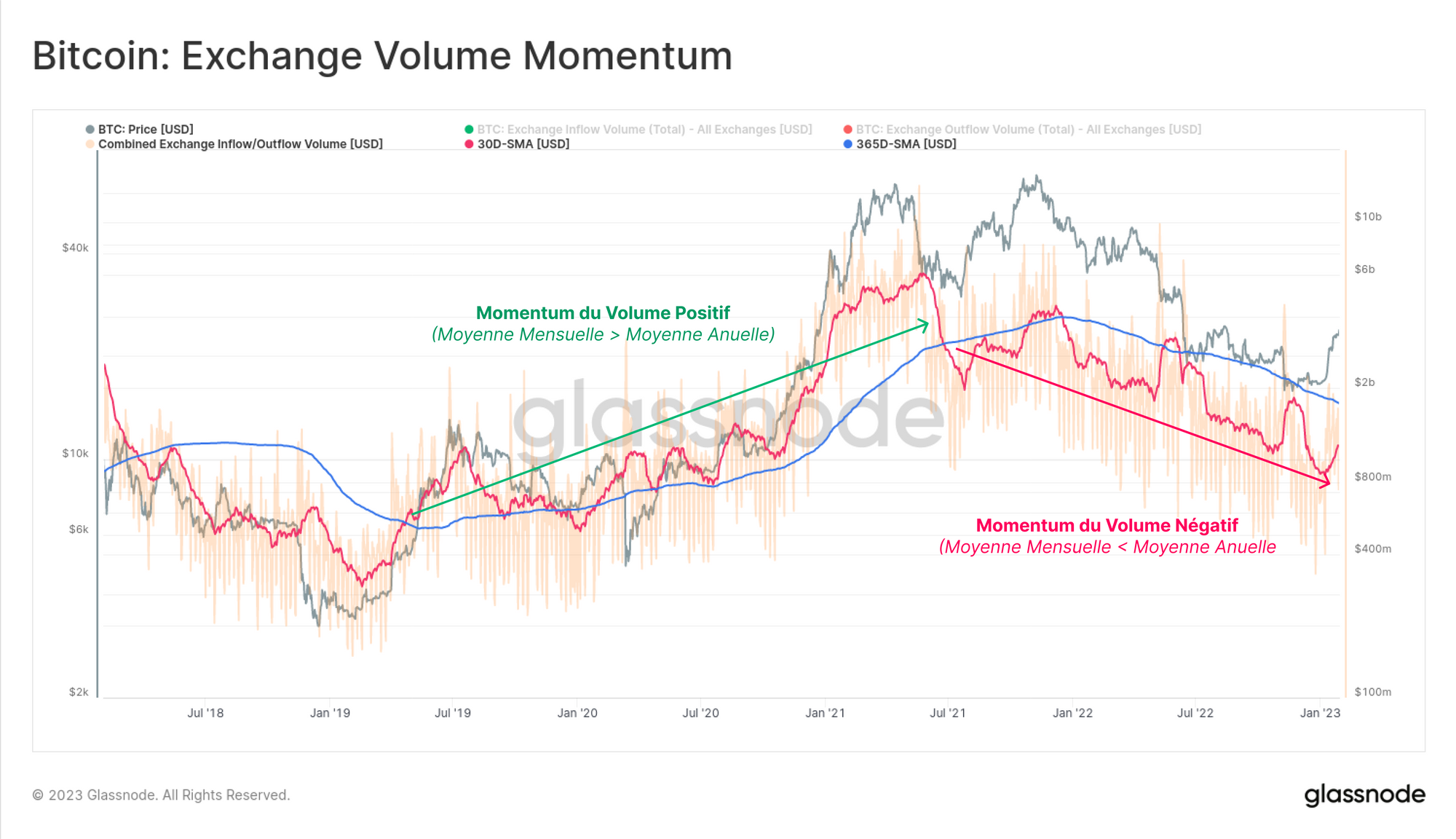

Habituellement, la hausse du marché s'accompagne d'une augmentation du volume on-chain, à mesure que les investisseurs et les commerçants deviennent plus actifs.

Avec ce qui précède comme contexte, nous pouvons voir que la dynamique reste globalement borne en ce qui concerne les volumes de transfert des exchanges. La moyenne mensuelle commence à augmenter, mais elle reste bien en deçà de la ligne de base annuelle.

🔔 Idée d'alerte : un volume d'entrées ou de sorties d'échange [USD] (30D-SMA) supérieur à 875 millions de dollars signalerait une augmentation des flux liés aux exchanges récents vers leur base annuelle.

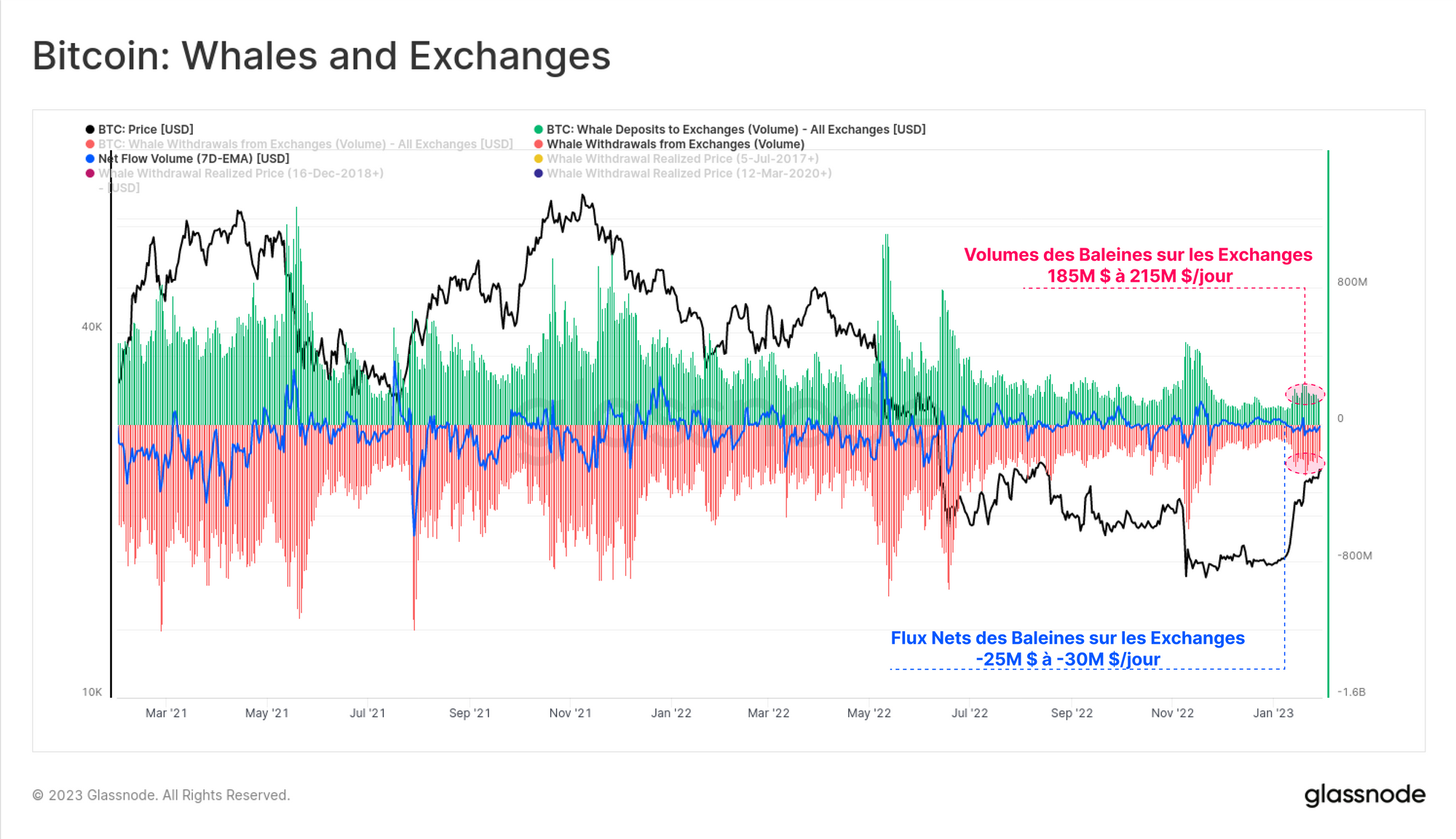

En ce qui concerne spécifiquement les baleines, entités détenant plus de 1 000 BTC, nous pouvons également constater une augmentation des volumes de dépôt et de retrait vers les exchanges.

Tout au long du mois de janvier, les baleines ont contribué à hauteur de 185 - 215 millions de dollars au total des entrées (et des sorties) des exchanges, avec un biais net d'environ 25 millions de dollars pour les volumes de retrait nets.

Un prix d'Acquisition Moyen

Avec des volumes aussi importants de pièces entrant et sortant des exchanges, nous pouvons estimer le prix d'acquisition moyen de diverses cohortes.

Ce premier graphique modélise le prix d'acquisition moyen par classe annuelle, en commençant le calcul le 1er janvier de chaque année et en modélisant une sorte de coût de base du DCA long uniquement.

Au cours de la tendance baissière de 2022, seuls les investisseurs de 2017 et avant ont évité la perte nette non réalisée, la classe de 2018+ voyant leur bénéfices supprimés par la bougie rouge de FTX. La hausse actuelle a cependant repoussé les antérieures à 2020 (21 800 $) dans un profit non réalisé.

🗜️ Astuce Workbench : Ce prix de retrait moyen peut être calculé à l'aide de la fonction de somme cumulée et en définissant une date de début définie cumsum(m1,depuis ?)

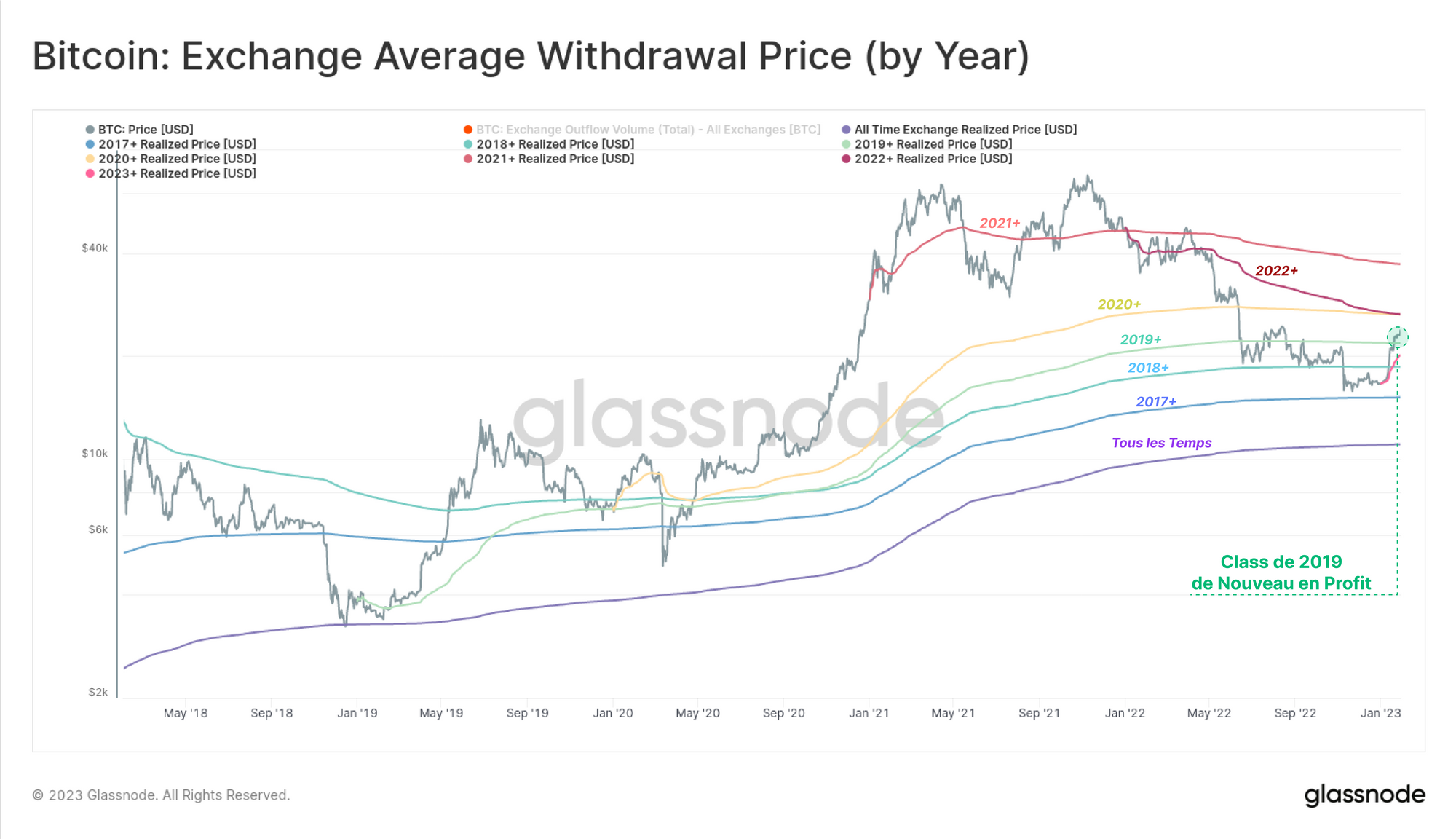

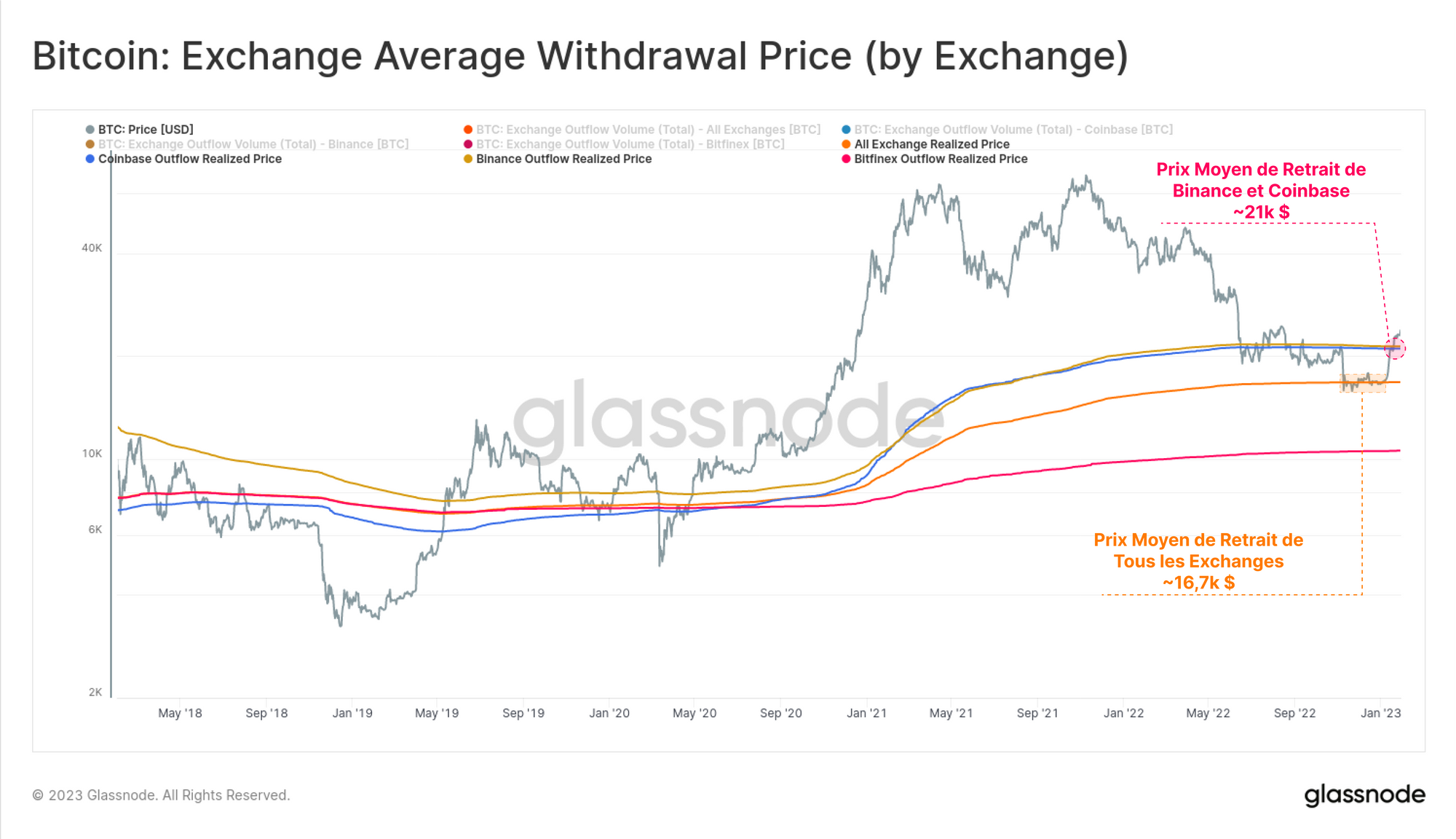

Nous pouvons alors créer un modèle similaire pour les exchanges, avec le graphique ci-dessous montrant que l'évolution récente des prix a recoupé trois niveaux clés :

- 🟠 Le prix de retrait de tous les exchanges et de tous les temps a été croisé à 16 700 $ et a fourni une forme de support pendant la consolidation de fin d'année.

- 🟡 + 🔵 Le prix de retrait moyen depuis juillet 2017 pour Coinbase et Binance, les deux plus grands exchanges, vient de franchir environ 21 000 $.

Conformément à notre rapport de la semaine dernière (Semaine 4) cela peut également être observé dans des mesures telles que le pourcentage offre en profit, qui ont considérablement augmenté à mesure que les prix dépassent les coûts de base on-chain.

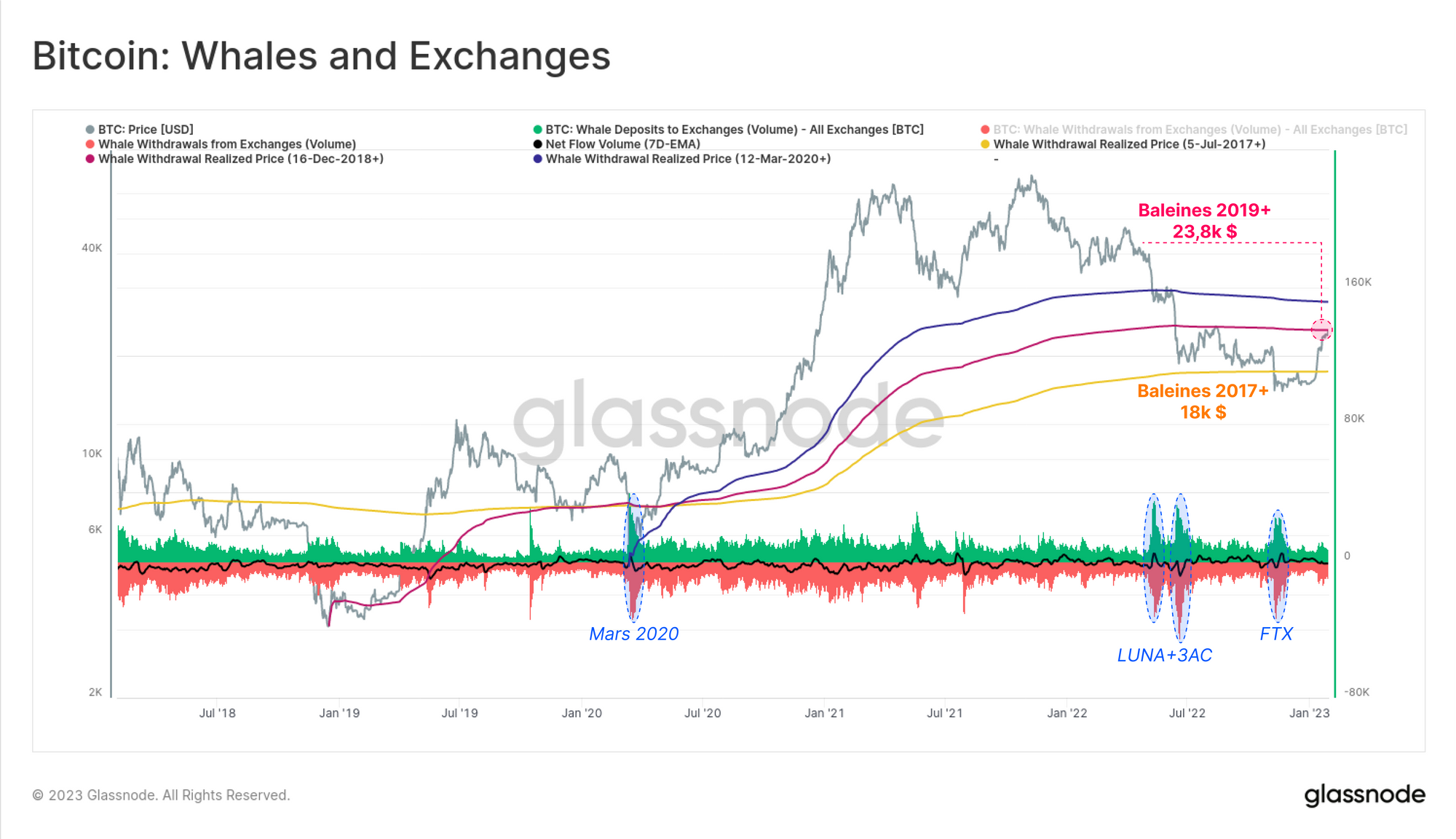

Enfin, nous revenons à notre cohorte des baleines évoquée plus tôt, mais cette fois en examinant leurs prix d'acquisition moyens depuis les principaux creux du marché.

En démarrant ces traces au plus bas, nous pouvons évaluer les prix les plus favorables possibles pour cette cohorte.

Ce que nous voyons, c'est que même la baleine moyenne, qui est active depuis le marché de 2017 🟡, a vu ses avoirs subir une perte non réalisée en 2022 alors que les prix sont tombés en dessous de 18 000 $.

La cohorte mesurée depuis les creux de mars 2020 a un prix d'acquisition de 23 800 $, qui se situe immédiatement au-dessus des prix spot actuels.

Ces trois modèles démontrent à quel point le marché baissier de 2022-23 a été impitoyable, entraînant même des cohortes avec les points de départ les plus favorables dans une perte non réalisée.

Résumé et conclusions

À l'approche de la fin janvier, les marchés du Bitcoin ont enregistré la plus forte performance mensuelle des prix depuis octobre 2021, alimentée à la fois par la demande au spot et par une séquence de short squeeze.

Cette hausse a ramené une grande partie du marché à la rentabilité et a permis aux marchés dérivés de se négocier avec un contango sain.

Nous notons également que l'impulsion initiale des sorties des exchanges, à la suite de FTX, s'est calmée, et est maintenant équilibrée par des entrées récentes.