Un marché Sous Pression

Le Bitcoin est passé sous la moyenne réelle du marché (~79 000 $), entrant dans une fourchette défensive comprise entre 79 000 $ et le prix réalisé (~54 900 $). Les flux au comptant et la demande d'ETF restent faibles, l'accumulation est fragile.

Résumé

- Le Bitcoin est passé sous la moyenne réelle du marché (~79 000 $), le prix réalisé (~54 900 $) définissant la limite structurelle inférieure. En l'absence de catalyseur macroéconomique, cette fourchette devrait définir l'environnement à moyen terme.

- La pression à la vente continue d'être absorbée dans la fourchette de demande comprise entre 60 000 et 69 000 dollars formée au premier semestre 2024. La conviction des détenteurs au seuil de rentabilité a favorisé une transition vers la consolidation.

- L'accumulation est passée d'une forte distribution (<0,1) à un équilibre fragile (~0,43). Une reprise durable nécessiterait une nouvelle accumulation par les grandes entités.

- La liquidité reste limitée, le ratio de profits/pertes réalisés sur 90 jours étant bloqué entre 1 et 2. La rotation des capitaux est limitée et le contexte général reste prudent.

- Le CVD au comptant est devenu nettement négatif sur les principales places boursières, reflétant l'agressivité active des vendeurs. La demande organique n'a pas encore montré d'absorption constante.

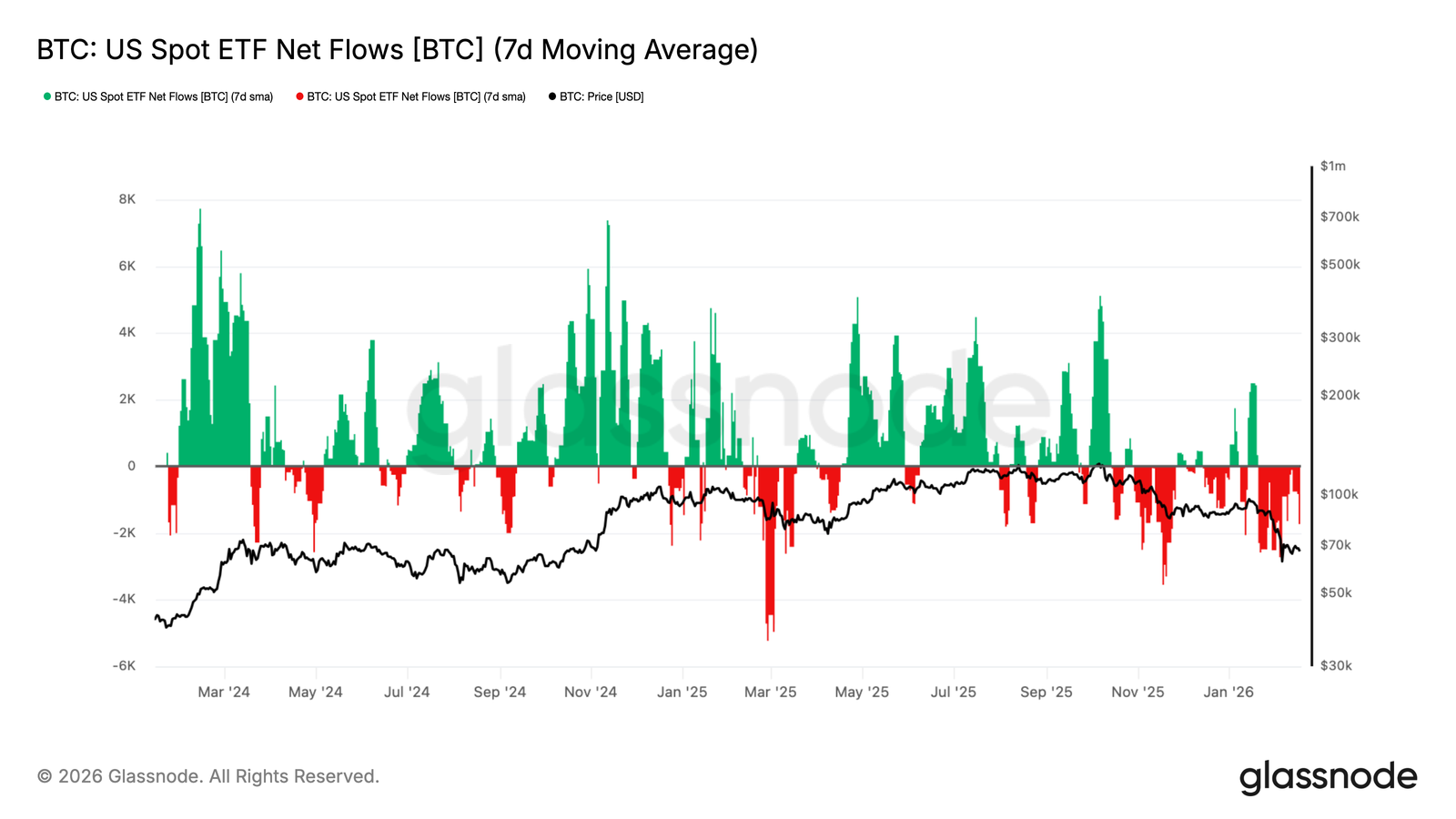

- Les flux des ETF ont repris leur tendance à la baisse persistante, supprimant ainsi une offre structurelle clé. La demande institutionnelle ne sert plus de tampon contre la baisse.

- La volatilité implicite et le skew 25-delta se sont comprimés, signalant un assouplissement des mesures extrêmes de couverture contre les krachs.

- Cependant, le positionnement reste défensif plutôt que constructivement haussier.

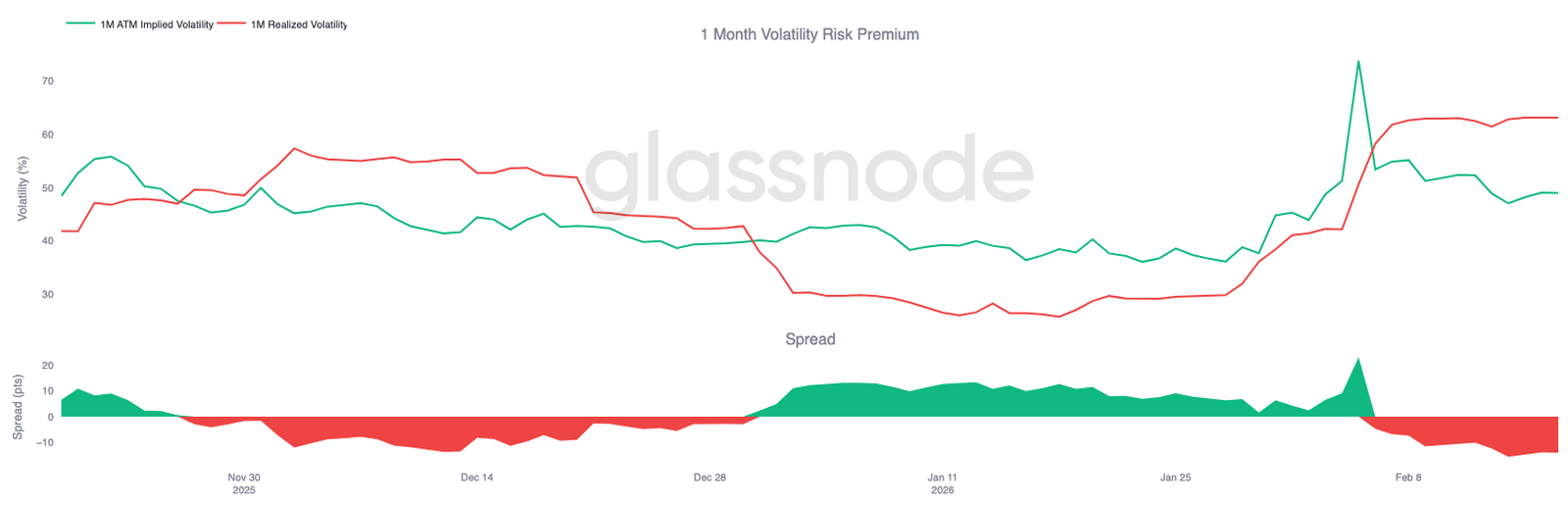

- La prime de risque de volatilité se normalise, la volatilité réalisée restant élevée et la volatilité implicite reculant. Les flux motivés par la panique s'estompent, les marchés s'orientant vers des anticipations de fluctuation dans une fourchette étroite.

Perspectives sur la chaîne

Définition de la fourchette du marché baissier

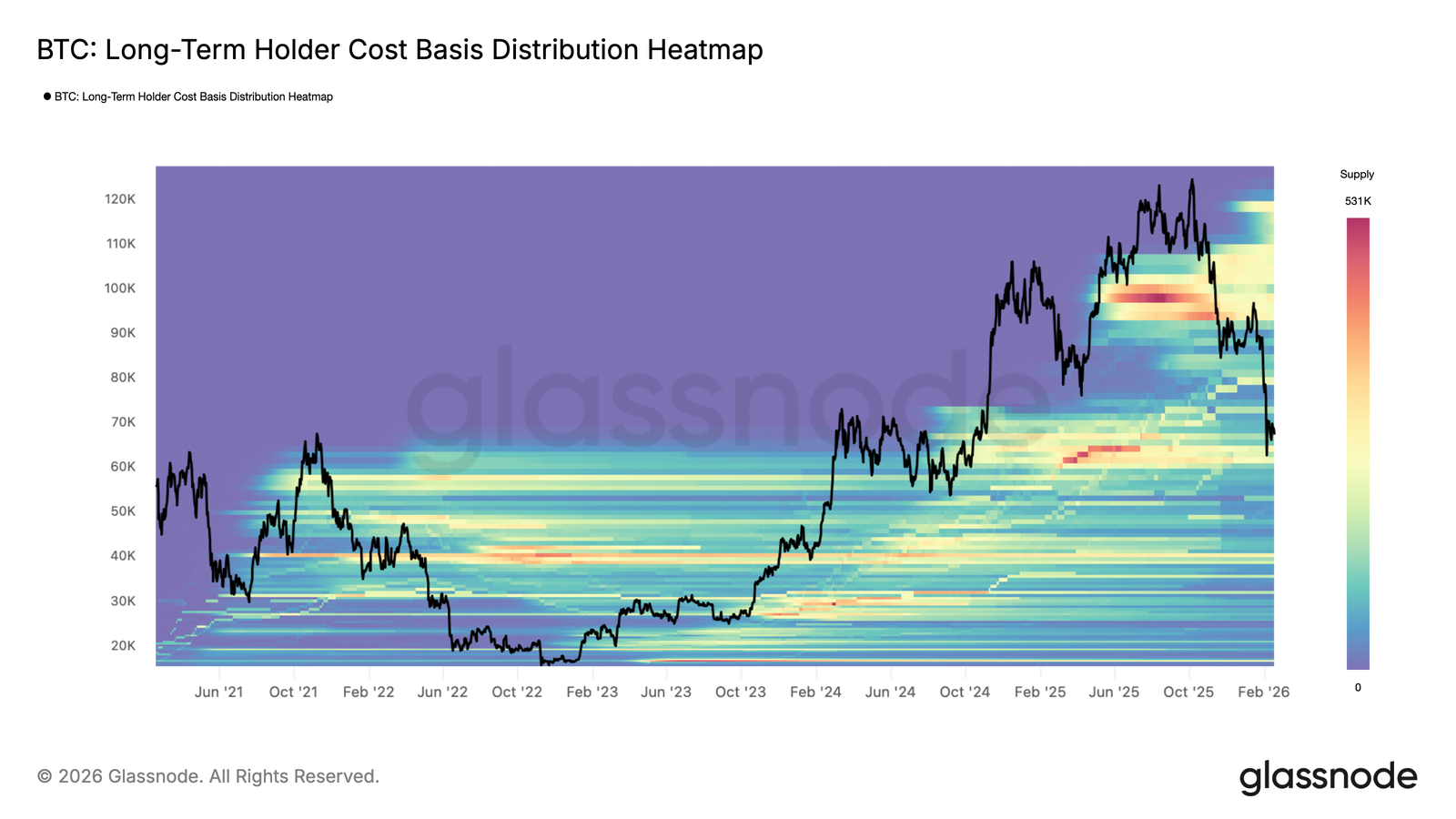

La nouvelle phase de contraction du marché a débuté fin janvier, marquée par une rupture décisive sous la moyenne réelle du marché, un modèle de prix central sur la chaîne qui suit le coût de base agrégé de l'offre active, actuellement situé près de 79 000 dollars.

Historiquement, les phases de marché baissier plus profondes ont trouvé leur limite structurelle inférieure autour du prix réalisé, qui estime le coût d'acquisition moyen de toutes les pièces en circulation et s'élève actuellement à près de 54 900 dollars.

Au cours des cycles précédents, ces deux repères de valorisation ont encadré de longues périodes de compression et d'absorption. En l'absence d'un catalyseur macroéconomique inattendu, la moyenne réelle du marché de 79 000 dollars et le prix réalisé de 54 900 dollars sont susceptibles de définir la principale résistance et le corridor de soutien pour la structure du marché à moyen terme.

Pression absorbée par le groupe de demande

Une analyse plus approfondie du comportement des prix depuis la chute sous la moyenne réelle du marché indique que la pression à la baisse a été largement absorbée dans une zone de demande dense comprise entre 60 000 et 69 000 dollars.

Ce groupe s'est principalement formé pendant la phase de consolidation du premier semestre 2024, au cours de laquelle les investisseurs ont accumulé des positions dans une fourchette prolongée et les ont conservées pendant plus d'un an.

Le positionnement de cette cohorte près des niveaux d'équilibre semble avoir modéré la pression vendeuse supplémentaire, contribuant au développement d'une autre structure latérale depuis fin janvier 2026.

La défense de la fourchette de 60 000 à 69 000 dollars suggère que les détenteurs à moyen terme restent résilients, permettant au marché de passer d'une baisse impulsive à une absorption dans une fourchette limitée.

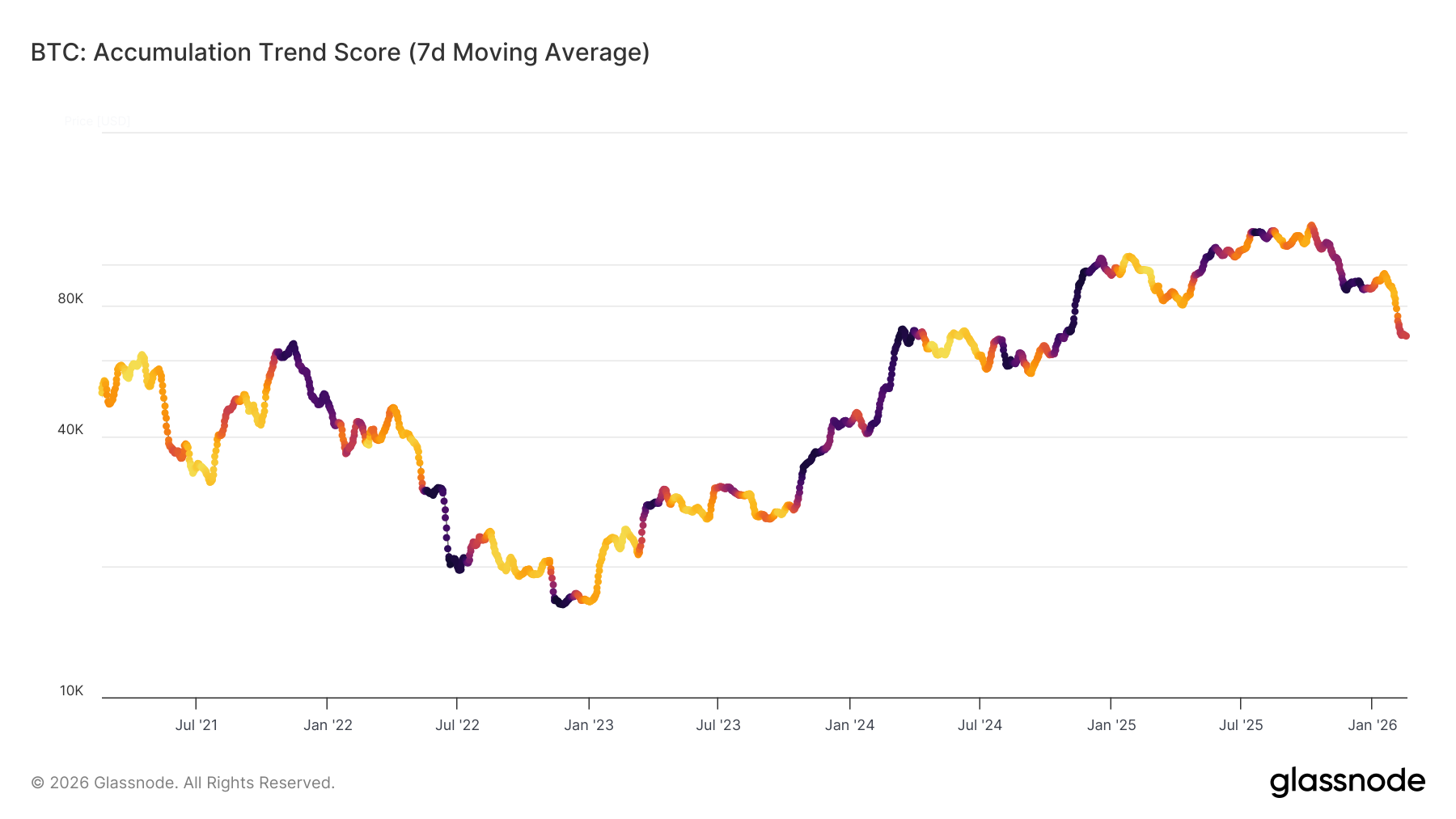

Focus sur l'agressivité des acheteurs

La durée de la structure actuelle, caractérisée par une fourchette étroite, dépendra en grande partie de la vigueur et de la persistance de l'activité acheteuse. Pour quantifier ce comportement, nous examinons l'Accumulation Trend Score (ATS), qui mesure les variations d'équilibre entre les cohortes de portefeuilles, en accordant plus de poids aux entités plus importantes.

La moyenne mobile sur 7 jours de l'ATS reflète un changement de comportement notable, passant d'une forte distribution après la perte de la moyenne réelle du marché (ATS < 0,1) à un équilibre plus neutre et fragile proche de 0,43. Cette modération suggère que les ventes agressives se sont atténuées, mais que l'accumulation motivée par la conviction n'a pas encore complètement repris.

Une hausse soutenue de l'ATS vers 1 signalerait une reprise de l'accumulation par les grandes entités, ce qui pourrait prolonger la fourchette actuelle, tandis qu'une absence de renforcement renforcerait la fragilité structurelle sous-jacente.

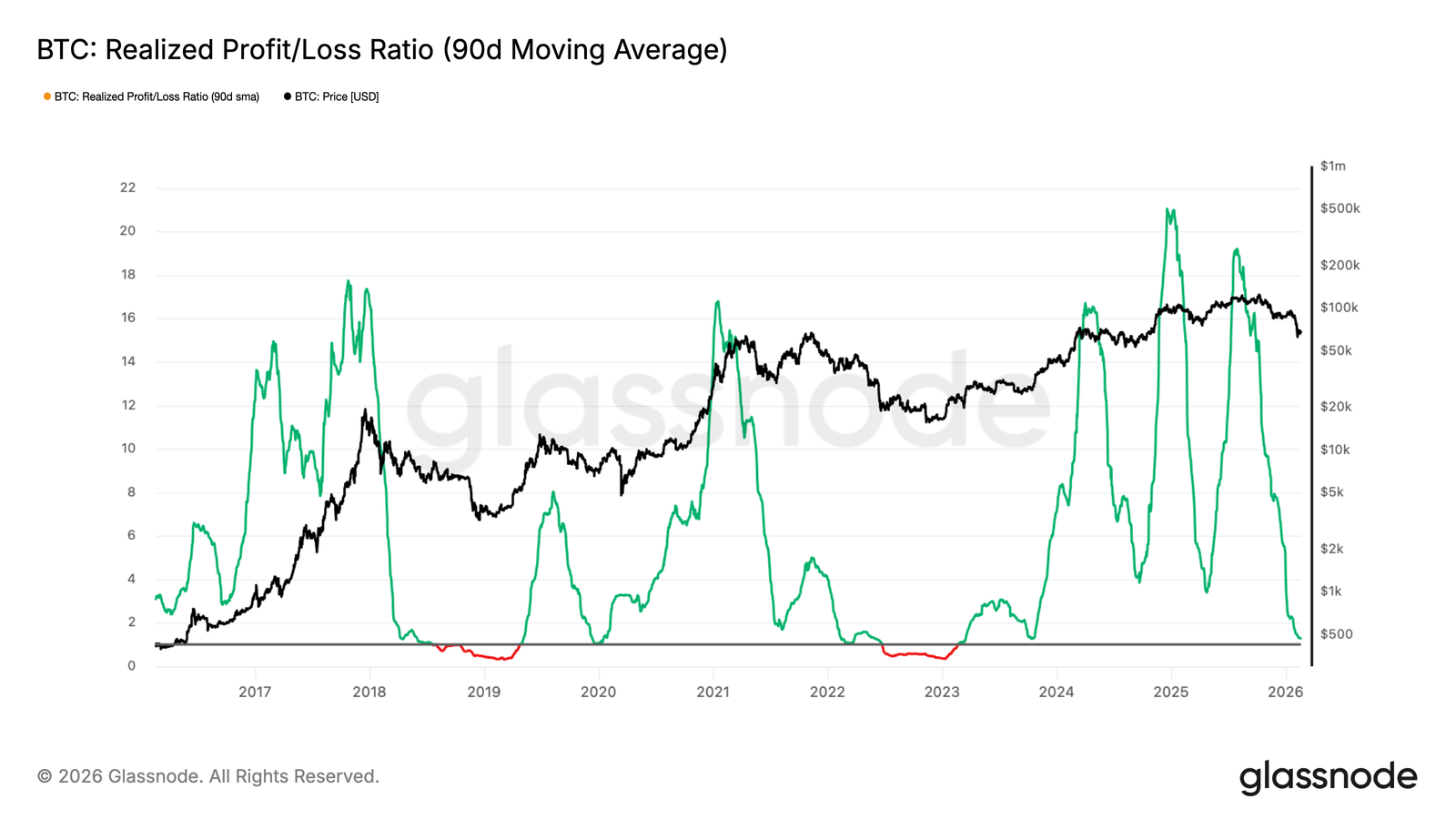

La liquidité reste limitée

Au-delà de l'absence d'accumulation importante, les conditions générales de liquidité continuent de refléter une faiblesse structurelle. En tant qu'indicateur de la liquidité du marché, le ratio de profits/pertes réalisés fournit des informations sur la dynamique des flux de capitaux en mesurant la valeur moyenne en dollars américains des profits réalisés pour chaque dollar de perte réalisée.

La moyenne mobile sur 90 jours de cet indicateur est revenue dans la fourchette 1-2, une zone qui caractérise historiquement les transitions entre les premières phases baissières et des conditions plus tendues, où les pertes réalisées commencent à dominer (ratio bénéfices/pertes réalisés < 1). Cette compression indique que les prises de bénéfices restent modérées et que la rotation des capitaux est limitée.

Tant que le ratio bénéfices/pertes réalisés ne repassera pas nettement au-dessus de 2, signalant un regain de rentabilité et des entrées de liquidités plus importantes, la tendance générale du marché devrait rester structurellement négative.

Perspectives hors chaîne

Les ETF continuent d'enregistrer des sorties de capitaux

La demande sur les ETF au comptant américains s'est considérablement détériorée, la moyenne mobile sur 7 jours des flux nets revenant à des sorties persistantes alors que le BTC retrace vers la zone des 70 000 dollars. Ce qui constituait auparavant une offre structurelle stable s'est désormais affaibli, signalant une contraction de la demande institutionnelle marginale.

Cela marque un changement notable par rapport au régime expansionniste précédent, où des flux entrants constants contribuaient à absorber l'offre et à soutenir la découverte de prix plus élevés. Au contraire, les flux sont désormais largement négatifs, ce qui renforce l'idée que les allocataires de capitaux se retirent plutôt que de se déployer dans un contexte de faiblesse.

La demande d'ETF ne constituant plus un amortisseur fiable pour le marché, le risque de baisse reste élevé et toute tentative de reprise risque d'être difficile, à moins que les flux nets ne se stabilisent et ne reprennent leur accélération pour se transformer en flux entrants soutenus.

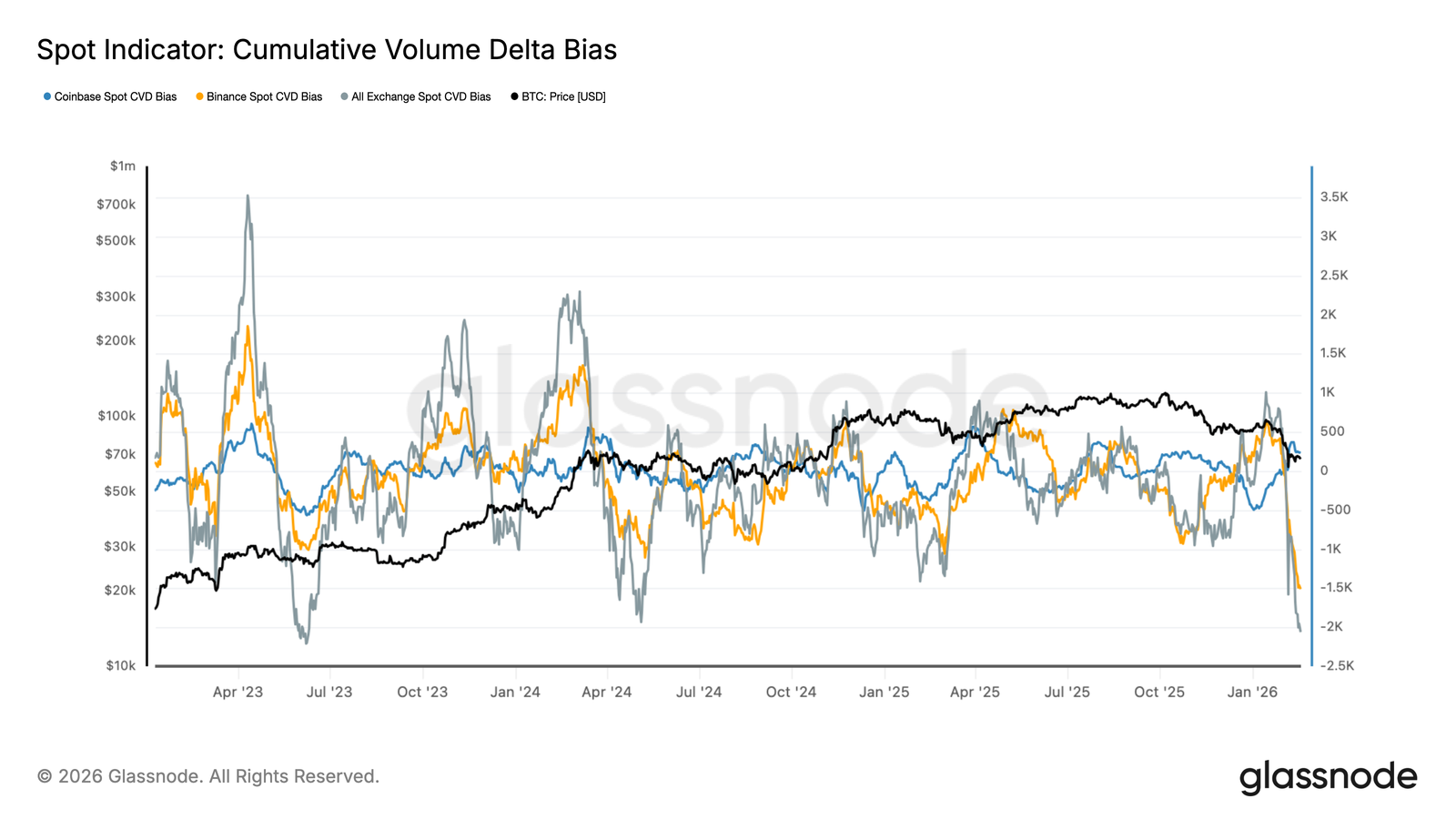

Le biais spot devient nettement négatif

Le delta du volume cumulé spot sur les principales bourses a fortement chuté, le biais CVD de Binance et de l'ensemble des bourses devenant nettement négatif. Cette évolution reflète une accélération des activités agressives de vente, les ordres au marché faisant de plus en plus monter les offres d'achat plutôt que les offres de vente.

Il convient de noter que le CVD spot de Coinbase s'est également affaibli, ce qui indique que la demande américaine ne compense plus de manière constante la pression vendeuse mondiale. L'alignement des CVD négatifs sur l'ensemble des places boursières suggère que la faiblesse récente est due à une distribution active plutôt qu'à des écarts de liquidité passifs.

Les flux au comptant étant orientés vers des ventes agressives, l'évolution des prix reste vulnérable. Une stabilisation du CVD, en particulier une divergence constructive entre le prix et le delta au comptant, serait nécessaire pour signaler que la demande organique commence à absorber plus efficacement l'offre.

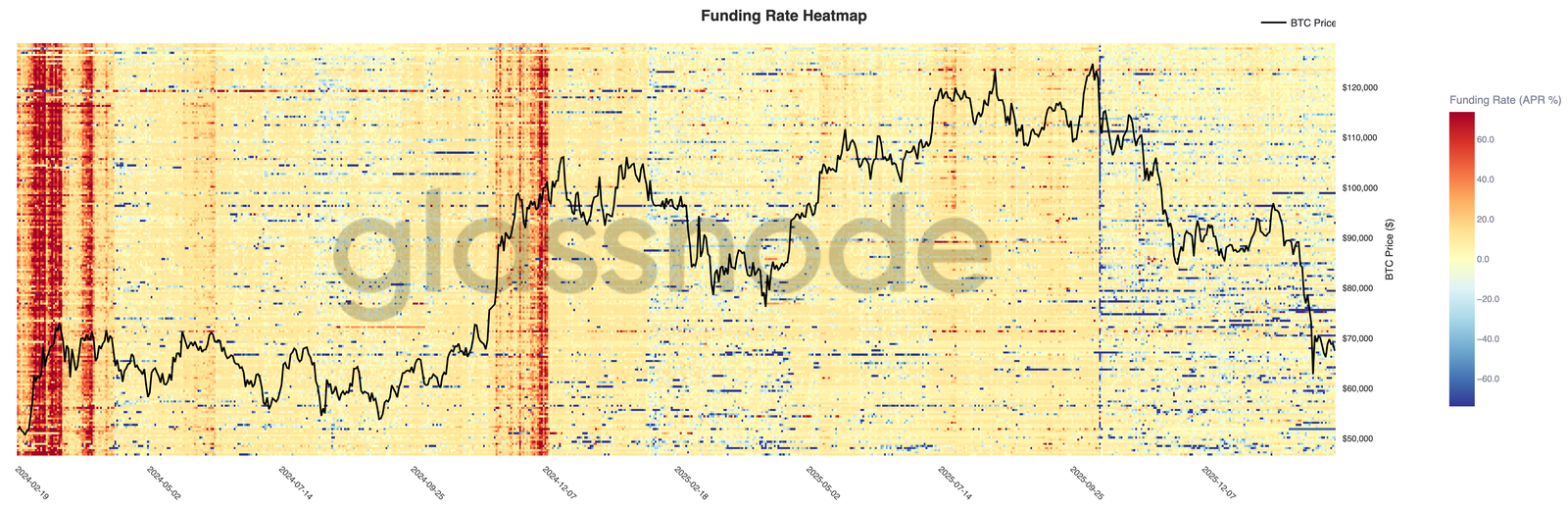

Le financement perpétuel reste défensif

Les taux de financement perpétuel ont fortement baissé sur toutes les places boursières, la carte thermique montrant un passage général d'un financement positif soutenu lors de la progression vers 120 000 dollars à des résultats de plus en plus neutres et négatifs à mesure que le prix recule vers 70 000 dollars. Cette transition reflète un dénouement significatif des positions longues.

Les phases d'expansion précédentes se caractérisaient par un financement positif persistant, signe d'un effet de levier long agressif et d'un renforcement de la tendance. En revanche, le régime actuel est marqué par des pics de financement négatifs épisodiques, ce qui suggère que les traders couvrent leur exposition à la baisse ou se positionnent tactiquement à la baisse en cas de faiblesse.

Le levier financier n'étant plus structurellement biaisé à la hausse, le complexe des produits dérivés a adopté une posture plus défensive. Une reprise durable nécessiterait probablement une stabilisation du financement parallèlement à une reprise de la demande au comptant, plutôt que de reposer uniquement sur les flux de couverture des positions courtes.

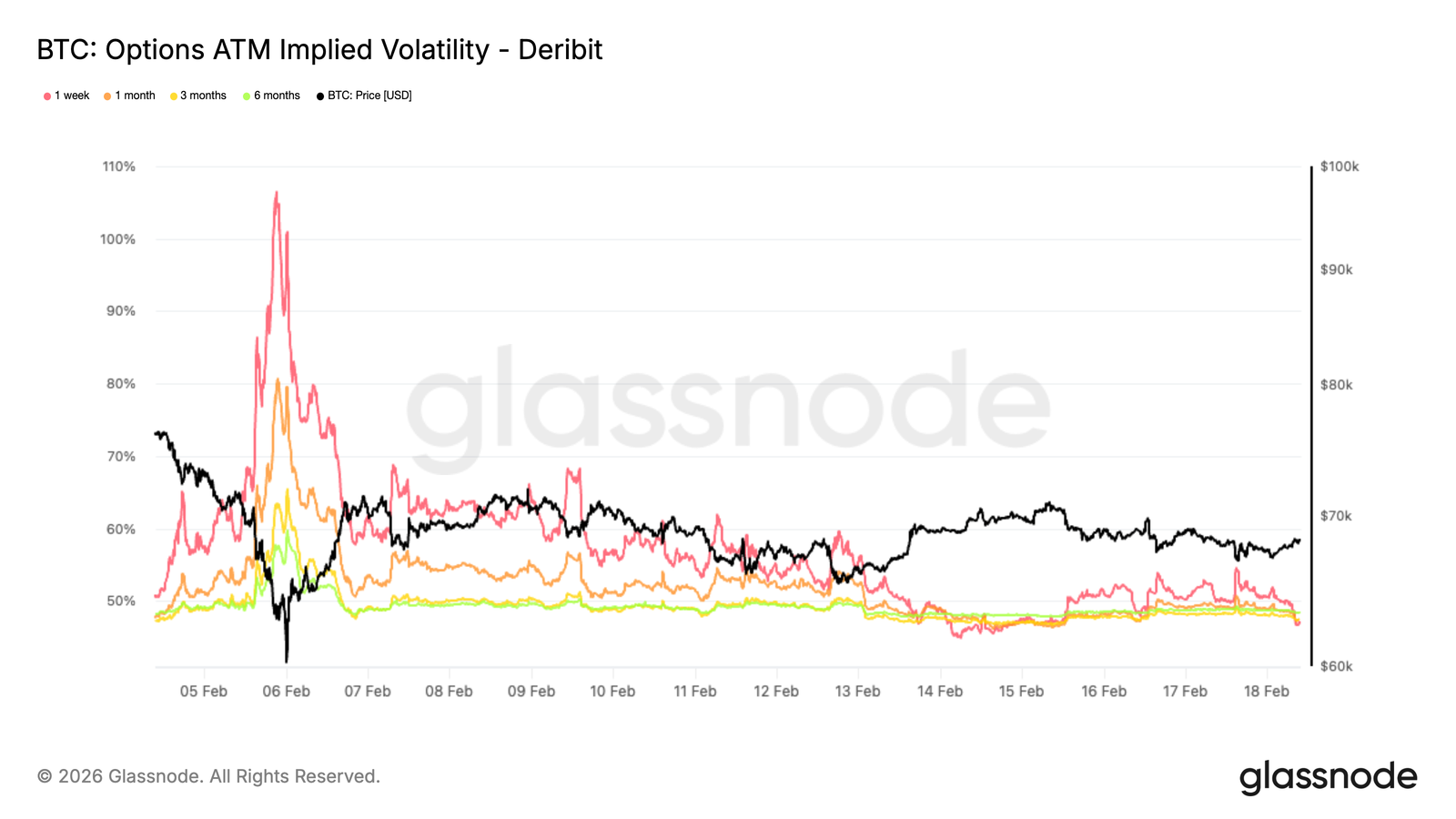

La prime de panique se réinitialise

La volatilité implicite à un mois ATM s'est fortement réduite par rapport aux récents sommets atteints dans un contexte de panique, qui avaient atteint 80 % pour la durée d'un mois et 65 % pour celle de trois mois, pour s'établir à environ 47 % pour les deux échéances.

Cette baisse reflète une réduction significative de la demande immédiate de couverture contre le risque de baisse. Pendant la phase de liquidation, les traders ont payé cher pour obtenir une protection à court terme. Cette urgence s'est désormais estompée.

La prime de risque de volatilité est en train de se résorber à mesure que les positions défensives sont réduites. Le marché ne table plus sur un scénario de krach imminent, mais reflète plutôt des anticipations de consolidation, avec une volatilité contenue dans une fourchette plus étroite.

Cela ne signifie pas pour autant un regain de confiance haussière. Cela indique plutôt que les prix liés au stress se sont normalisés et que les positions sont en train d'être réinitialisées. La conclusion est d'ordre structurel. La phase de couverture forcée semble être derrière nous, et les anticipations de volatilité se recalibrent à la baisse à mesure que les positions du marché se stabilisent.

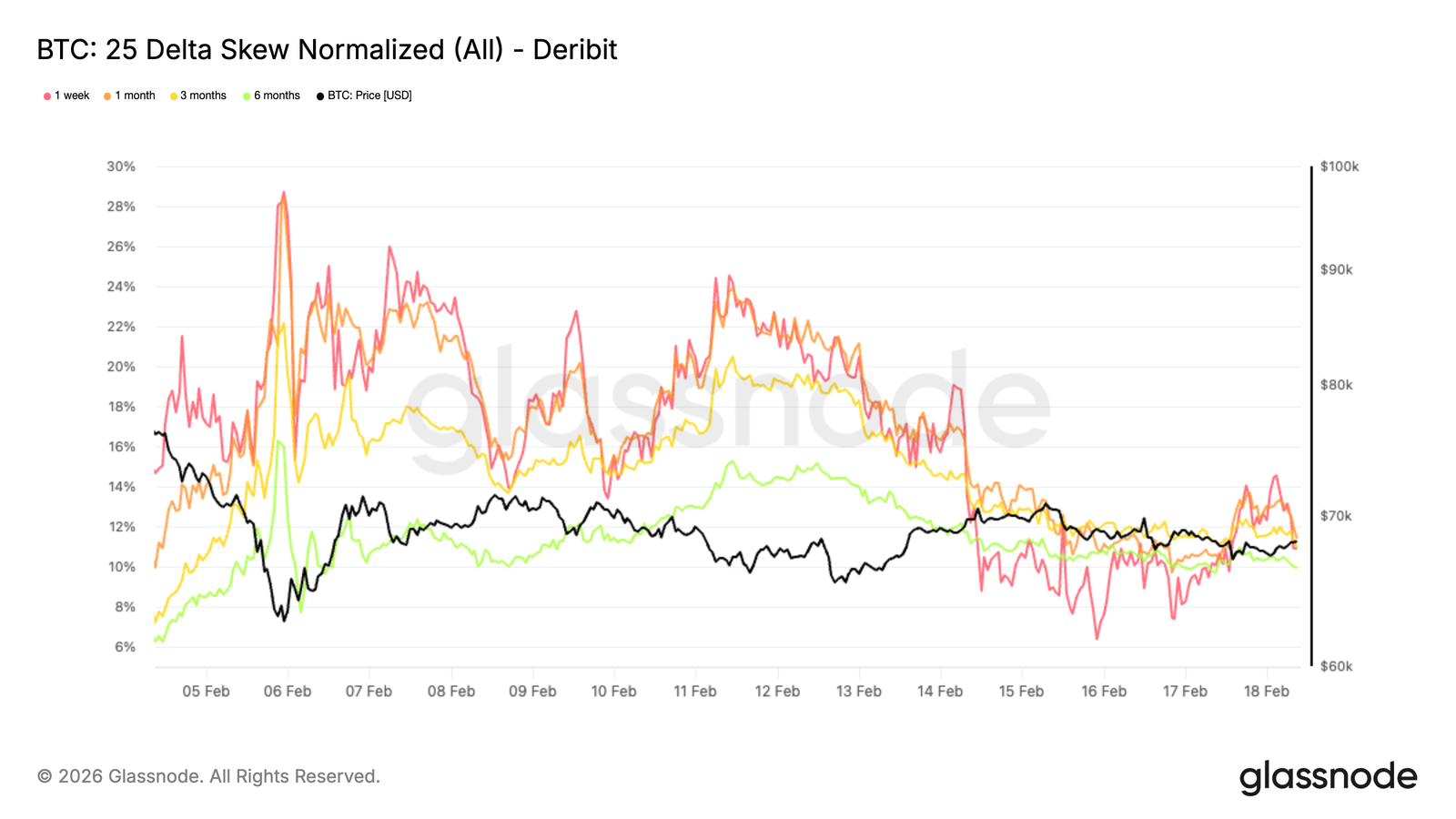

L'asymétrie extrême à la baisse s'atténue

L'asymétrie 25 delta, qui mesure la différence de volatilité entre les options de vente à la baisse et les options d'achat à la hausse, s'est considérablement réduite. Une valeur positive indique que les options de vente sont plus chères que les options d'achat, ce qui signale une demande plus forte de protection contre la baisse.

Après le nouveau test de la zone des 60 000 dollars, le skew s'est maintenu à près de 20 %. Il s'est depuis atténué pour s'établir à environ 11 % sur l'ensemble des échéances, marquant une forte modération de 9 points au cours des dernières séances.

Au plus bas, les options de vente se négociaient avec une prime importante, les traders se précipitant pour se protéger contre un krach. Cette urgence s'est atténuée. Cependant, la skew reste élevée par rapport aux niveaux antérieurs à la chute, ce qui indique que la couverture à la baisse reste privilégiée par rapport à l'exposition à la hausse.

Les traders réduisent leurs couvertures extrêmes, mais ils ne reconstituent pas la convexité à la hausse. Le bilan est équilibré. Le stress s'est atténué, mais le positionnement reste prudent plutôt que constructif.

La prime de risque de volatilité diverge

Alors que la volatilité implicite se comprime et que l'asymétrie se normalise, la prime de risque de volatilité à un mois fournit un contexte supplémentaire. Cet indicateur compare la volatilité implicite à la volatilité réalisée, évaluant si les marchés d'options évaluent plus ou moins de mouvements que ceux qui se sont réellement matérialisés.

Au cours du mouvement induit par la liquidation, la volatilité réalisée a fortement augmenté, avec des fourchettes quotidiennes importantes poussant les indicateurs réalisés à court terme à la hausse.

Dans le même temps, la volatilité implicite a commencé à se résorber à mesure que la demande de couverture motivée par la panique s'estompe. Cette divergence apparaît souvent dans les dernières phases d'une période de tension.

Lorsque la volatilité réalisée augmente fortement tandis que la volatilité implicite diminue, cela suggère généralement que la composante forcée du mouvement est en grande partie passée.

Avec le dénouement des couvertures contre les krachs et la stabilisation des positions, la volatilité réalisée devrait se modérer par rapport à ses niveaux élevés, le marché passant de flux réactifs à une dynamique de positionnement plus délibérée.

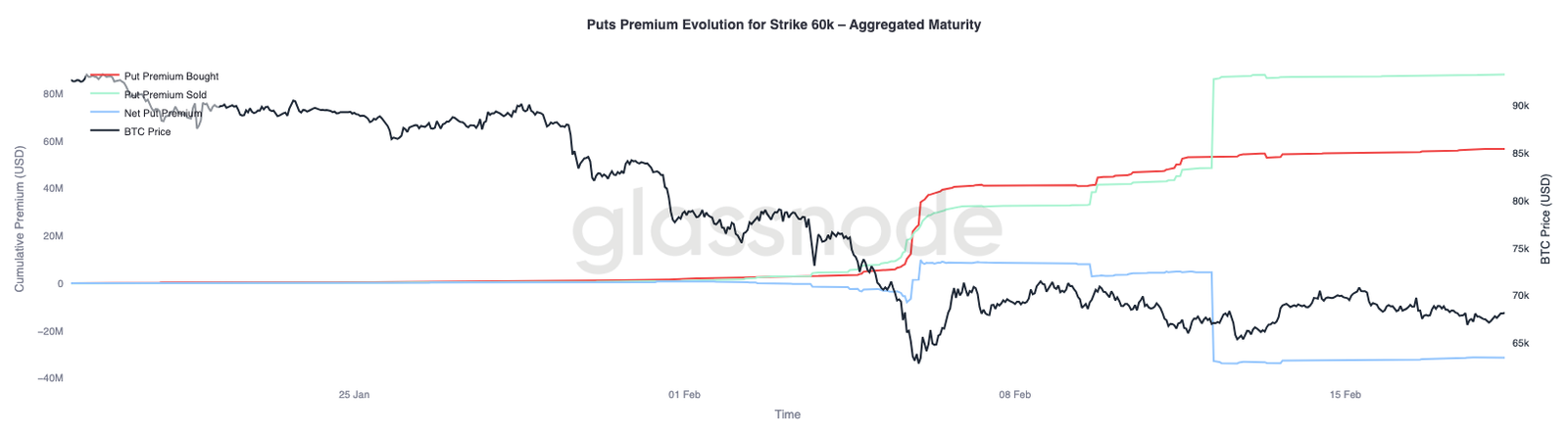

Prime de vente à 60 000 dollars : la couverture se dénoue

En zoomant sur l'évolution de la prime de vente à 60 000 dollars, le changement de comportement devient plus clair. Pendant et immédiatement après le krach, les achats de primes de vente ont dominé les flux, les traders accumulant agressivement des protections contre la baisse à ce prix d'exercice, renforçant ainsi la demande d'assurance contre le krach.

À mesure que les prix se stabilisaient, cette dynamique a commencé à s'inverser. Les couvertures contre la baisse ont été progressivement dénouées et les ventes de primes de vente ont augmenté de manière significative. L'écart entre les primes achetées et les primes vendues s'est creusé en faveur des vendeurs, faisant baisser la prime nette. Certains participants monétisent désormais la protection acquise précédemment, alors que la volatilité à ce prix d'exercice reste relativement élevée.

La situation générale est cohérente. Le marché reste prudent, mais l'urgence de se protéger contre un krach s'estompe. Plutôt que de reconstruire leur exposition à la hausse, les traders semblent se repositionner pour un environnement plus modéré, où la dynamique de fluctuation dans une fourchette donnée remplace les flux dictés par la panique.

Conclusion

Le Bitcoin reste confiné dans un corridor structurellement défini entre la moyenne réelle du marché, proche de 79 000 dollars, et le prix réalisé, autour de 54 900 dollars. La chute en dessous du coût de base actif a rendu le régime résolument défensif, le prix s'appuyant désormais sur la demande concentrée entre 60 000 et 69 000 dollars pour absorber la pression vendeuse persistante. Si cette zone a jusqu'à présent modéré la dynamique baissière, la conviction reste fragile.

L'accumulation sur la chaîne s'est améliorée par rapport à la distribution pure et simple, mais n'a pas encore donné lieu à des achats importants de la part de grandes entités. Les conditions de liquidité restent limitées, comme en témoigne le ratio de profits/pertes réalisés qui oscille dans une fourchette comprimée de 1 à 2, indiquant une rotation limitée des capitaux. Les flux au comptant continuent d'être négatifs, et les sorties de fonds des ETF confirment que la demande institutionnelle ne fournit pas actuellement d'offre structurelle.

Dans le domaine des produits dérivés, la phase de panique semble s'estomper. La volatilité implicite et l'asymétrie se sont réduites, et les couvertures contre les krachs sont en train d'être dénouées. Cependant, cette normalisation reflète une stabilisation plutôt qu'un regain de positionnement haussier.

Dans l'ensemble, le marché passe d'une liquidation réactive à une consolidation contrôlée. Pour qu'une reprise durable puisse voir le jour, il faudra un regain de la demande au comptant, une accumulation soutenue et une amélioration des conditions de liquidité. D'ici là, l'absorption dans une fourchette étroite entre les principaux points d'ancrage de valorisation reste le thème structurel dominant.